Idiomas

Páginas

Jurídico

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE AUDITORÍA

MICROECONOMÍA I

DOCENTE TITULAR: Lic. Jorge Luis Díaz Castillo

DOCENTE AUXILIAR: Lic.

SALÓN: 215

EDIFICIO: S-3

TRABAJO DE INVESTIGACIÓN

INFORME: TASA DE INTERÉS

Guatemala, 26 de agosto de 2014.

No. CARNÉ APELLIDOS/NOMBRES

1 2010-12841 Ajcot Toc, Glenda Teresa

2 2011-11261 Xolix Calanche, Luis Alberto

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

ii

ÍNDICE

Introducción............................................................................................................ii

1. Definición del Tasa de interés.....................................................................4

2. Los tipos de interés como instrumento de la política monetaria..................4

3. Tasa de Interés Líder en Política Monetaria................................................5

4. Las tasas de interés en el Sistema Bancario.............................................5

4.1 Tasa de interés activa......................................................................5

4.2 Tasa de interés pasiva.....................................................................5

4.3 Tasa de interés preferencial............................................................6

5. Clasificación según su carácter (tipos de interés)......................................6

5.1 Tasa de interés fijo........................................................................ ..6

5.2 Tasa de Interés Variable..................................................................6

6. Clasificación en función de la Tasa de Inflación....................................... .7

6.1 Nominales........................................................................................7

6.2 Reales.............................................................................................7

7. Tasa de interés en el Mercado (Tipo de interés).......................................8

7.1. Tasa de Interés Simple...................................................................8

7.2. Tasa de Interés Compuesto............................................................9

8. Aspectos macroeconómicos de los tipos de interés..................................9

9. Comportamiento de la tasa de interés en moneda local.............................9

10. Tasa de Interés y su vinculación con la carrera de Auditoria....................14

11. Perspectivas para Guatemala de la Tasa de Interés................................15

Conclusiones.......................................................................................................

Recomendaciones...............................................................................................

Bibliografia..........................................................................................................

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

iii

INTRODUCCIÓN

En la preparación académica y profesional es de suma importancia tener

conocimiento pleno del comportamiento de las tasas de interés, ya sean estos a

nivel microeconómico o macroeconómico y en especial, a nivel nacional e

internacional debido al fuerte influjo del capital globalizado y sus correspondientes

secuelas económicas en los distintos tópicos nacionales; servicios, banca,

industria y sector agrícola. Por consiguientes se efectuó la presente investigación

y a guisa de informe se presenta impresa para su correspondiente ponderación.

Dada la importancia de definir un marco teórico en la cual se desarrolla la

investigación, se parte del desarrollo de la definición de tasa de interés y

consecutivamente se aborda el tema desde una perspectiva de política monetaria,

y con el fin de afianzarlo se profundiza en los tipos de tasa de interés manejados

en el sistema bancarios (por extensión sistema financiero): activa, pasiva y

preferencial.

Se establece dos clasificaciones más de la tasa de interés, observables en la

realidad económica, un tipo de interés que obedece al carácter del mismo: fijo y

variable. El otro que esta orientado al efecto inflacionario y con respecto al futuro

beneficio-costo que representan las tasas de interés Nominal y Real. De igual

forma se hace referencia a las formas que adquiere en el mercado de capitales;

interés simple e interés compuesto.

Los aspectos económicos a nivel micro y macroeconómicos, son tratados con

igual importancia debido a su esencial contribución en la ampliación del

crecimiento económico. Por ultimo es imprescindible la vinculación del tema de

investigación con respecto a la carrera de Contaduría Publica y Auditoría. Con el

fervor deseo de cumplir los objetivos establecidos para la investigación se

proporciona el listado bibliográfico para los usuarios y/o lector, pueda realizar

cualquier consulta posterior.

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

4

1. DEFINICIÓN: TASA DE INTERÉS

Es un porcentaje que se traduce en un monto de dinero, mediante el cual se paga

por el uso del dinero. Es un monto de dinero que normalmente corresponde a

un porcentaje de la operación de dinero que se esté realizando.

Si se trata de un depósito, la tasa de interés expresa el pago que recibe la persona

o empresa que deposita el dinero por poner esa cantidad a disposición del otro. Si

se trata de un crédito, la tasa de interés es el monto que el deudor deberá pagar a

quien le presta, por el uso de ese dinero. Por ejemplo, se realiza un préstamo

bancario en algún banco, con un monto de Q150, 000.00 a una tasa de interés

anual de 15%, este porcentaje constituye la tasa de interés y el resultado de

aplicar del importe es el interés (costo del dinero prestado), se debe tener cuidado

al momento de establecer la tasa de interés y el interés en si ya que tienden a

tergiversarse.

2. TASA DE INTERÉS DESDE COMO INSTRUMENTO DE LA POLÍTICA

MONETARIA

Desde el punto de vista de la política monetaria del Estado, una tasa de interés

alta incentiva el ahorro y una tasa de interés baja incentiva el consumo. De ahí la

intervención estatal sobre los tipos de interés a fin de fomentar ya sea el ahorro o

la expansión, de acuerdo a objetivos macroeconómicos generales.1

Dado lo anterior, las tasas de interés "reales", al público quedan fijadas por:

La tasa de interés fijada por el banco central de cada país para préstamos (del

Estado) a los otros bancos o para los préstamos entre los bancos (la

tasa interbancaria). Esta tasa corresponde a la política macroeconómica del

1 http://es.wikipedia.org/wiki/Tasa_de_inter%C3%A9s

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

5

país (generalmente es fijada a fin de promover el crecimiento económico y la

estabilidad financiera).

La situación en los mercados de acciones de un país determinado. Si los

precios de las acciones están subiendo, la demanda por dinero (a fin de

comprar tales acciones) aumenta, y con ello, la tasa de interés.

La relación a la "inversión similar" que el banco habría realizado con el Estado

de no haber prestado ese dinero a un privado. Por ejemplo, las tasas fijas de

hipotecas están referenciadas con los bonos del Tesoro a 30 años.

3. TASA DE INTERES DE POLÍTICA MONETARIA

Tasa de interés definida por la Junta Monetaria por ser ésta la que más influencia

ejerce sobre el comportamiento de la inflación. Corresponde a la tasa de interés

de colocación de depósitos a plazo aplicada por el Banco de Guatemala en sus

operaciones de estabilización monetaria a 7 días. Por consiguiente la Tasa de

interés líder en Política Monetaria, el Banguat, establece la una tasa de 5, como la

mas alta para el primer trimestre del año 2014, 4.75 y 4.5 para el segundo y tercer

trimestre, respectivamente.2

4. TASA DE INTERÉS EN EL SISTEMA BANCARIO

En el contexto de la banca se trabaja con tasas de interés distintas:

4.1. Tasa de interés activa: Es el porcentaje que las instituciones

bancarias, de acuerdo con las condiciones de mercado y las disposiciones

del banco central, cobran por los diferentes tipos de servicios de crédito a los

usuarios de los mismos. Son activas porque son recursos a favor de la

banca.

4.2. Tasa de interés pasiva: Es el porcentaje que paga una institución

bancaria a quien deposita dinero mediante cualquiera de los instrumentos

que para tal efecto existen.

2 http://www.banguat.gob.gt/variables/paso2.asp

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

6

4.3. Tasa de interés preferencial: Es un porcentaje inferior al "normal" o

general (que puede ser incluso inferior al costo de fondeo establecido de

acuerdo a las políticas del Gobierno) que se cobra a los préstamos

destinados a actividades específicas que se desea promover ya sea por el

gobierno o una institución financiera. Por ejemplo: crédito regional selectivo,

crédito a pequeños comerciantes, crédito a ejidatarios, crédito a nuevos

clientes, crédito a miembros de alguna sociedad o asociación, etc.

5. CLASIFICACIÓN SEGÚN SU CARÁCTER (Tipos de interés)

Dentro de esta clasificación se encuentran dos tipos de interés, lo cual detallamos

como sigue:

5.1. TASA DE INTERÉS FIJO

En economía y finanzas es la tasa de interés fija acordada en el contrato que

establece la rentabilidad de los ahorros o el costo de un crédito o hipoteca.

Se expresa generalmente como un porcentaje. “...La aplicación de interés

fijo supone que el interés se calcula aplicando un tipo único o estable (un

mismo porcentaje sobre el capital) durante todo lo que dura el préstamo o el

depósito. A diferencia del interés variable, la tasa de interés fijo no se

modifica a lo largo del tiempo”.3

5.2. TASA DE INTERÉS VARIABLE

En la aplicación de interés variable el tipo de interés (el porcentaje sobre el

capital aplicado) va cambiando a lo largo del tiempo. El tipo de interés

variable que se aplica en cada periodo de tiempo consta de dos cifras o tipos

y es el resultado de la suma de ambos: un índice o tipo de interés de

referencia y un porcentaje o margen diferencial.

Por último, cabe destacar que la tasa de interés considerada como

preferencial consiste en un porcentaje más bajo respecto al general que se suele

cobrar por los préstamos que se conceden para la realización de ciertas

actividades específicas.

3 http://es.wikipedia.org/wiki/Inter%C3%A9s_fijo

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

7

6. CLASIFICACIÓN EN FUNCIÓN DE LA TASA DE INFLACIÓN

Los tipos de interés que se modulan en función de la tasa de inflación son:

6.1. El tipo de interés nominal, engloba el crecimiento de los precios

(tasa de inflación). En la actualidad, el tipo de interés nominal (nominal

interest rate, en inglés) es el tanto por ciento en concepto de interés

acordado entre el acreedor y el tomador de un préstamo, y que el tomador

debe agregar al devolver el capital. El tipo de interés nominal engloba la tasa

de inflación y el tipo de interés real.4

6.2. Tasa de interés Real, “...La tasa de interés real es la tasa de interés

activa ajustada por inflación según el deflactor del PIB”.5 El tipo de interés

real (real interest rate, en inglés) es la diferencia entre el tipo de interés

nominal y la inflación, permite calcular las ganancias, ya que el aumento de

la inflación hay que descontarlos de la ganancia en intereses. Es una pérdida

de valor que hay que contar como si fuera un gasto.

La tasa de interés real mide el poder adquisitivo de los ingresos por

intereses, es decir, tiene en cuenta la inflación y se calcula mediante el ajuste

del tipo de interés nominal según la tasa de inflación.

Ejemplo: Si se depositan en un banco a plazo fijo, Q1,200.00 durante un

periodo de 12 meses y se reciben Q120.00 de intereses por ese dinero al

final del periodo pactado, el saldo será de Q1,120.00. Si ese fuera el caso, el

tipo de interés nominal ascendería al 10% anual. Si la inflación ese año ha

sido del 10%, los Q1,200.00, que hay en la cuenta al final del año tienen

exactamente el mismo poder adquisitivo que los Q1,200.00 del año anterior,

en este caso el tipo de interés real sería cero.

4 http://www.oroyfinanzas.com/2013/03/diferencia -tipo-interes-nominal-real/

5 http://datos.bancomundial.org/indicador/FR.INR.RINR

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

8

7. TASA DE INTERES EN EL MERCADO

El mercado, en el que se negocian valores tales como bonos, acciones, futuros,

etc., por efecto de la oferta y la demanda, fija para cada clase de activos un tipo de

interés que depende de factores tales como:

Las expectativas existentes sobre la tasa de inflación.

El riesgo asociado al tipo de activo: los inversores exigen un tipo de interés

mayor como contrapartida por asumir mayores riesgos.

La preferencia por la liquidez: cuanto menos líquido sea el activo, mayor

compensación exigirán los inversores. Por este motivo los inversores

suelen exigir retribuciones mayores por inversiones a mayor plazo.

En este listado de personajes influyentes en el campo del interés no se puede

tampoco pasar por alto la figura del economista británico John Maynard Keynes y

del estadounidense Milton Friedman. Y es que ambos expertos se consideran que

son los que han inspirado e influido a la economía actual.

Así, el primero ha propiciado que incluso dentro de la rama de la macroeconomía

exista un área denominada economía Keynesiana. Mientras, el segundo, destacó

por recibir el Premio Nobel de Economía por sus estudios e investigaciones sobre

la política de la estabilización y el análisis de consumo.6

7.1. Tasa de Interés Simple

El interés de tipo simple agrupa a los intereses que surgen de una

determinada inversión gracias al capital inicial. Cabe resaltar que los

intereses derivados del capital en un cierto periodo no se acumulan al mismo

para producir los intereses que corresponden al siguiente periodo. Esto

supone que el interés simple generado por el capital invertido se mantendrá

idéntico en todos los periodos de la inversión mientras no varíe la tasa ni el

plazo.

6 Definición de tasa de interés - Qué es, Significado y Concepto http://definicion.de/tasa-de-

interes/#ixzz3BO2AqnMe

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

9

7.2. Tasa de Interés Compuesto

El interés compuesto, en cambio, permite que los intereses obtenidos tras el

final del periodo de inversión no se retiren, sino que se reinvierten y se

añaden al capital principal.

8. ASPECTOS MACRO Y MICROECONOMICOS DE LOS TIPOS DE

INTERÉS

La macroeconomía se interesa por la influencia de los tipos de interés en otras

variables de la economía, en particular con:

La producción y el desempleo

El dinero y la inflación

Desde un enfoque microeconómico se interesa por la influencia del los tipos de

interés en cuanto al financiamiento, inversión y rentabilidad del capital, en

Consonancia con:

Emisión de Bonos u obligaciones

Tasa de interés por Préstamos bancarios

Tasa Intereses pactados en documentos de Créditos

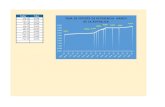

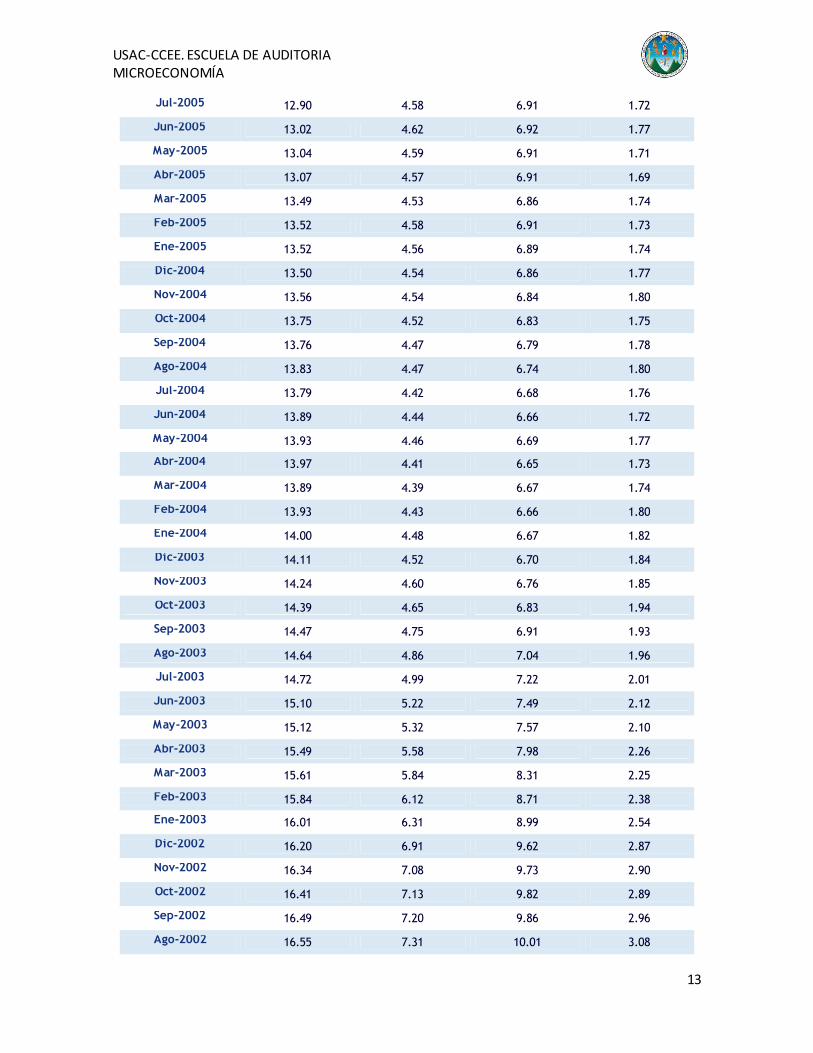

9. COMPORTAMIENTO DE LA TASA DE INTERÉS EN MONEDA LOCAL

A Continuación se presenta un cuadro que muestra el comportamiento que ha

tenido la tasa de interés en moneda local durante más de una década del año

actual (2014). Revela las variaciones o comportamiento del año 2002 al 2014. Con

en un enfoque al tipo de interés bancario.

Mes Activa

Total Pasiva Total

Depósitos a Plazo Dep. de ahorro

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

10

Jul-2014 13.87 5.46 7.36 1.69

Jun-2014 13.84 5.50 7.36 1.79

May-2014 13.83 5.51 7.37 1.71

Abr-2014 13.81 5.50 7.38 1.73

Mar-2014 13.80 5.50 7.40 1.70

Feb-2014 13.81 5.49 7.37 1.72

Ene-2014 13.78 5.49 7.38 1.72

Dic-2013 13.70 5.46 7.37 1.68

Nov-2013 13.68 5.50 7.40 1.71

Oct-2013 13.66 5.47 7.41 1.71

Sep-2013 13.63 5.50 7.41 1.68

Ago-2013 13.62 5.47 7.41 1.69

Jul-2013 13.62 5.45 7.42 1.66

Jun-2013 13.62 5.46 7.42 1.66

May-2013 13.59 5.44 7.43 1.66

Abr-2013 13.53 5.45 7.43 1.67

Mar-2013 13.50 5.46 7.43 1.71

Feb-2013 13.50 5.45 7.43 1.74

Ene-2013 13.52 5.42 7.41 1.73

Dic-2012 13.47 5.38 7.40 1.71

Nov-2012 13.55 5.41 7.41 1.72

Oct-2012 13.59 5.40 7.40 1.79

Sep-2012 13.52 5.38 7.40 1.76

Ago-2012 13.49 5.34 7.37 1.78

Jul-2012 13.51 5.34 7.36 1.78

Jun-2012 13.46 5.32 7.33 1.78

May-2012 13.43 5.25 7.28 1.80

Abr-2012 13.41 5.23 7.28 1.80

Mar-2012 13.39 5.21 7.28 1.78

Feb-2012 13.49 5.20 7.29 1.77

Ene-2012 13.56 5.20 7.29 1.75

Dic-2011 13.51 5.19 7.27 1.75

Nov-2011 13.55 5.25 7.30 1.77

Oct-2011 13.53 5.24 7.31 1.77

Sep-2011 13.51 5.24 7.31 1.77

Ago-2011 13.45 5.25 7.33 1.77

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

11

Jul-2011 13.37 5.24 7.35 1.76

Jun-2011 13.39 5.26 7.36 1.77

May-2011 13.37 5.28 7.39 1.78

Abr-2011 13.44 5.27 7.41 1.77

Mar-2011 13.37 5.30 7.43 1.77

Feb-2011 13.37 5.33 7.46 1.77

Ene-2011 13.28 5.35 7.48 1.78

Dic-2010 13.25 5.34 7.52 1.73

Nov-2010 13.21 5.40 7.53 1.76

Oct-2010 13.21 5.41 7.56 1.75

Sep-2010 13.27 5.42 7.58 1.77

Ago-2010 13.27 5.42 7.61 1.75

Jul-2010 13.29 5.44 7.64 1.72

Jun-2010 13.36 5.50 7.69 1.65

May-2010 13.36 5.53 7.75 1.65

Abr-2010 13.42 5.58 7.79 1.67

Mar-2010 13.48 5.62 7.83 1.68

Feb-2010 13.50 5.62 7.87 1.67

Ene-2010 13.52 5.62 7.88 1.69

Dic-2009 13.57 5.61 7.89 1.69

Nov-2009 13.68 5.65 7.90 1.65

Oct-2009 13.93 5.66 7.93 1.65

Sep-2009 13.98 5.66 7.93 1.65

Ago-2009 13.95 5.66 7.97 1.65

Jul-2009 13.89 5.68 8.00 1.64

Jun-2009 13.82 5.73 8.03 1.74

May-2009 13.88 5.69 8.00 1.71

Abr-2009 13.85 5.64 7.98 1.72

Mar-2009 13.83 5.60 7.94 1.77

Feb-2009 13.95 5.55 7.92 1.73

Ene-2009 13.91 5.50 7.87 1.71

Dic-2008 13.84 5.47 7.83 1.72

Nov-2008 13.79 5.45 7.77 1.66

Oct-2008 13.76 5.42 7.72 1.69

Sep-2008 13.67 5.34 7.66 1.60

Ago-2008 13.57 5.28 7.60 1.62

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

12

Jul-2008 13.48 5.22 7.55 1.60

Jun-2008 13.40 5.13 7.45 1.61

May-2008 13.33 5.05 7.39 1.58

Abr-2008 13.23 5.00 7.34 1.61

Mar-2008 13.07 4.98 7.32 1.63

Feb-2008 12.78 4.94 7.30 1.63

Ene-2008 12.74 4.94 7.27 1.64

Dic-2007 12.89 4.91 7.28 1.56

Nov-2007 12.89 4.94 7.28 1.57

Oct-2007 12.84 4.91 7.24 1.56

Sep-2007 12.80 4.92 7.24 1.65

Ago-2007 12.63 4.91 7.22 1.66

Jul-2007 12.77 4.90 7.21 1.68

Jun-2007 12.77 4.92 7.19 1.69

May-2007 12.76 4.91 7.19 1.68

Abr-2007 12.81 4.91 7.17 1.67

Mar-2007 12.89 4.92 7.15 1.71

Feb-2007 12.98 4.92 7.12 1.74

Ene-2007 12.96 4.85 7.12 1.80

Dic-2006 12.88 4.84 7.11 1.77

Nov-2006 12.88 4.84 7.11 1.75

Oct-2006 12.91 4.81 7.10 1.74

Sep-2006 12.70 4.72 7.08 1.71

Ago-2006 12.69 4.70 7.08 1.72

Jul-2006 12.69 4.69 7.06 1.71

Jun-2006 12.72 4.70 7.03 1.72

May-2006 12.72 4.70 7.03 1.71

Abr-2006 12.74 4.69 7.00 1.72

Mar-2006 12.76 4.65 6.97 1.70

Feb-2006 12.74 4.65 6.97 1.72

Ene-2006 12.72 4.62 6.94 1.73

Dic-2005 12.67 4.62 6.94 1.69

Nov-2005 12.78 4.64 6.94 1.70

Oct-2005 12.72 4.58 6.92 1.66

Sep-2005 12.78 4.60 6.92 1.70

Ago-2005 12.88 4.58 6.90 1.70

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

13

Jul-2005 12.90 4.58 6.91 1.72

Jun-2005 13.02 4.62 6.92 1.77

May-2005 13.04 4.59 6.91 1.71

Abr-2005 13.07 4.57 6.91 1.69

Mar-2005 13.49 4.53 6.86 1.74

Feb-2005 13.52 4.58 6.91 1.73

Ene-2005 13.52 4.56 6.89 1.74

Dic-2004 13.50 4.54 6.86 1.77

Nov-2004 13.56 4.54 6.84 1.80

Oct-2004 13.75 4.52 6.83 1.75

Sep-2004 13.76 4.47 6.79 1.78

Ago-2004 13.83 4.47 6.74 1.80

Jul-2004 13.79 4.42 6.68 1.76

Jun-2004 13.89 4.44 6.66 1.72

May-2004 13.93 4.46 6.69 1.77

Abr-2004 13.97 4.41 6.65 1.73

Mar-2004 13.89 4.39 6.67 1.74

Feb-2004 13.93 4.43 6.66 1.80

Ene-2004 14.00 4.48 6.67 1.82

Dic-2003 14.11 4.52 6.70 1.84

Nov-2003 14.24 4.60 6.76 1.85

Oct-2003 14.39 4.65 6.83 1.94

Sep-2003 14.47 4.75 6.91 1.93

Ago-2003 14.64 4.86 7.04 1.96

Jul-2003 14.72 4.99 7.22 2.01

Jun-2003 15.10 5.22 7.49 2.12

May-2003 15.12 5.32 7.57 2.10

Abr-2003 15.49 5.58 7.98 2.26

Mar-2003 15.61 5.84 8.31 2.25

Feb-2003 15.84 6.12 8.71 2.38

Ene-2003 16.01 6.31 8.99 2.54

Dic-2002 16.20 6.91 9.62 2.87

Nov-2002 16.34 7.08 9.73 2.90

Oct-2002 16.41 7.13 9.82 2.89

Sep-2002 16.49 7.20 9.86 2.96

Ago-2002 16.55 7.31 10.01 3.08

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

14

Jul-2002 16.75 7.48 10.16 3.15

Jun-2002 16.88 7.63 10.39 3.33

May-2002 17.11 7.75 10.61 3.34

Abr-2002 17.21 7.86 10.81 3.44

Mar-2002 17.22 8.01 10.98 3.55

Feb-2002 17.50 8.19 11.11 3.91

Ene-2002 17.71 8.40 11.18 4.20

Dic-2001 17.90 8.46 11.32 4.12

Nov-2001 18.11 8.58 11.06 4.19

Oct-2001 18.34 8.84 11.41 4.11

Sep-2001 18.65 8.97 11.63 4.37

Ago-2001 18.88 9.06 12.14 4.40

Jul-2001 19.21 9.44 12.82 4.40

Jun-2001 19.03 9.81 13.43 4.61

May-2001 19.23 10.12 13.90 4.75

Abr-2001 19.42 10.44 14.34 5.12

Mar-2001 19.58 10.58 14.65 5.12

Feb-2001 19.88 10.82 15.15 5.34

Ene-2001 19.92 10.82 15.21 5.38

Fuente: COPADES: Consultores para el desarrollo S.A 7

La tabla anterior muestra claramente el comportamiento de la tasa de interés,

tanto activa como pasiva, así como al tipo de operación; depósito a plazo fijo y

depósito de ahorro.

10. TASA DE INTERÉS Y SU VINCULACIÓN CON LA CARRERA DE

AUDITORIA.

7 http://www.copades.com/pub/es/detalletasasdeinteres.html

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

15

En la formación académico profesional, es imprescindible que el auditor tenga

pleno conocimiento de las tasas de interés, tanto a nivel microeconómico como

macroeconómico.

En sus funciones de Gerente, asesor, consultor financiero, su campo de acción

esta orientada a tener domino, pericia y habilidad en cuanto a la interpretación de

las oportunidades internas y externas de financiamiento y en el mejor de los caso

en la inversión de capitales. Con ello la capacidad de establecer ventajas y

desventajas, beneficios y costos que representa utilizar recursos propios o ajenos

para emprender determinado proyecto y obtener una rentabilidad adecuada.

11. PERSPECTIVAS PARA GUATEMALA DE LA TASA DE INTERÉS

La actividad económica ha mostrado un ritmo de expansión moderado y las

condiciones del mercado laboral han mejorado en los últimos meses; sin embargo,

la tasa de desempleo sigue elevada. Los riesgos a la baja para las perspectivas

de la economía y el mercado laboral han disminuido desde el segundo semestre

de 2012; no obstante, si el endurecimiento de las condiciones financieras persiste,

podría desacelerar el ritmo de recuperación de la actividad económica y del

mercado laboral.

La tasa de interés de política ha permanecido en niveles bajos (0.50%). Las

medidas no convencionales de política monetaria continuarán, debido a que no se

prevén presiones inflacionarias relevantes.

Mientras que en el ámbito fiscal, persisten los planes de consolidación fiscal, en

un contexto de bajo crecimiento económico.

Algunos analistas consideran necesario un ajuste fiscal diferenciado en el

marco de un plan que no castigue sustancialmente el crecimiento económico.

Sin embargo, se necesita cierta flexibilidad para llevar a cabo mayores

reformas estructurales o para recapitalizar al sector bancario.

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

16

En el largo plazo, las autoridades deberán buscar que el riesgo fiscal sea

compartido por todos los integrantes de la Zona.

EN EL ESCENARIO INTERNACIONAL: ALGUNAS CONSIDERACIONES.

La actividad económica mundial para 2013 continúa reflejando un crecimiento a

tres velocidades, sustentado por el dinamismo en las economías emergentes,

principalmente de Asia, la recuperación de algunas economías avanzadas y una

prolongada recesión en algunas economías de la Zona del Euro (principalmente

en la periferia), ante sus problemas de deuda y de desempleo.

El comercio mundial crecería en 2014 producto de mayores niveles de

actividad económica.

La inflación continuaría baja en las economías avanzadas, aunque podría

acelerarse en las economías emergentes

En América Latina el crecimiento se ha desacelerado, aunque, en general,

se esperaría una aceleración en 2014.

PRINCIPALES CONSIDERACIONES ACERCADEL ENTORNO INTERNO

Para 2014 se estima un crecimiento económico de entre 3.3% y 3.9%, sustentado

en la mejora en el crecimiento mundial, particularmente de los Estados Unidos de

América, y en el dinamismo previsto de la demanda interna

El crecimiento en 2014 tanto de las exportaciones como de las importaciones sería

mayor.

El Ministerio de Finanzas Públicas anticipa un déficit fiscal de 2.3% para 2014.

La política monetaria se mantendría vigilante a fin de lograr el objetivo de inflación

de mediano plazo (4.0% +/- 1 punto porcentual).

USAC-CCEE. ESCUELA DE AUDITORIA MICROECONOMÍA

17

BIBLIOGRAFÍA

1. http://es.wikipedia.org/wiki/Tasa_de_inter%C3%A9s

2. http://www.bancafacil.cl/bancafacil/servlet/Contenido?indice=1.2&idPublicac

ion=1500000000000026&idCategoria=4

3. http://www.banguat.gob.gt/Publica/conferencias/cbanguat404.pdf

4. http://www.copades.com/pub/es/detalletasasdeinteres.html

Top Related