Idiomas

Páginas

Jurídico

Rodrigo Echeverría DíazPresidente - FEDEFRUTA

Situación Actual y Perspectivas para Berries

Desarrollo de la Presentación

1.- Fruticultura Nacional1.1.- Situación Actual 1.2.- Proyección Mediano Plazo1.3.- Oportunidades, desafíos y nuevas exigencias del mercado.

2.- Situación del mercado de Berries

Posición de Chile en el contexto mundial

Nº 1

Nº 2

Nº 2

Nº 4

Nº 6

RankingMundial

Nº 1

Nº 2

Nº 1

Nº 1

Nº 1

HemisferioSur

Generación de empleos

450.000 EmpleosDirectos

450.000 EmpleosDirectos

150.000 Permanentes150.000 Permanentes

300.000 Temporeros300.000 Temporeros

Significativa generación de empleos indirectos: transporte, servicios, proveedores

Productores

27.917 Productores

18.860 < 5 Há.(Autoconsumo - M. Interno)

9.057 X = 21,2 Há(Dedicados Exportación)

Evolución de la superficie frutícola chilena

Fuente: Ciren-Corfo -

INE 2007 -

ODEPA

1965 1974 1979 1984 1989 1994 1998 2007

52.90065.670

79.471

116.680

177.500203.226 207.643

308.446

Superficie frutícola nacionalEspecie En formación (ha) En producción (ha) Total (ha)

Uva de mesa 9.326,13 53.084,69 62.410,8Palto 8.410,56 30.892,03 39.302,6Manzano rojo 3.947,54 24.297,84 28.245,4Olivo 6.857,63 9.661,96 16.519,6Nogal 5.218,03 9.365,74 14.583,8Cerezo 4.283,08 9.156,39 13.439,5Ciruelo europeo (deshidratado) 5.086,57 7.015,93 12.102,5Arándano 5.994,80 4.767,85 10.762,7Duraznero tipo conservero 1.326,80 8.950,62 10.277,4Kiwi 3.071,74 6.877,13 9.948,9Naranjo 1.788,20 7.443,26 9.231,5Manzano verde 1.200,86 7.750,98 8.951,8Limonero 872,34 6.984,01 7.856,4Almendro 2.163,11 5.553,50 7.716,6Otras 9.721,90 47.353,51 57.096,41Total 69.269,29 239.155,44 308.445,73

Distribución de las exportaciones de fruta fresca según destino(Cajas - Temporada 2008/2009)

Distribución de las exportaciones de fruta fresca según especie(Temporada 2008/2009)

Desarrollo de la Presentación

1.2.- Proyección Mediano Plazo

Dólar Promedio Mensual

Tipo de Cambio Observado Nominal Últimos 4 años (promedio mensual)

¿El capital de trabajo que Ud. utiliza, fundamentalmente proviene de:?

EFECTO DE LA CRISIS FINANCIERA

Chile Potencia Agroalimentaria

Chile exporta hoy US$ 9.000 M

En 2018 queremos llegar a US$ 15.000 M

En frutas corresponde subir de US$ 2.800 M 5.000 M

Resumen de proyección mediano plazo

• Desarrollo del dólar valor esperado $550.• Crisis internacional afecta levemente al consumo en el sector.• Situación financiera mundial puede afectar al sector en la

medida que la crisis persista.• Desarrollo de mercados emergentes tanto por salud como por

aumento del ingreso per cápita.+• Próximos 8 años deberíamos exportar un 80% más que hoy

en dólares.

Desarrollo de la Presentación

1.3.- Oportunidades, desafíos y nuevas exigencias de los mercados

Oportunidades

• Crisis afectó más a países desarrollados• Países con mayor población están

aumentando su Ingreso per Cápita.• El consumo de alimentos es el último en

deprimirse en una crisis.• Conciencia que frutas y verduras son una

alternativa sana y económica de alimentación.

• Fuerte alianza Público-Privada• Fortaleza e innovación empresarial chilena

Desafíos

• Aumentar la productividad• Mejorar la rentabilidad de los cultivos• Permanente adaptación al consumo.• Investigación, desarrollo e innovación

para el mejoramiento de la calidad (embalaje, transporte, servicios, nuevas variedades, comercialización, etc…).

• Mejorar sistema financiero.• Buscar los nuevos nichos de mercado.

Nuevas exigencias del Mercado

1.- Mayores protecciones fitosanitarias de los mercados de destino.

2.- Exigencia de menores residuos de agroquímicos (orgánicos)

Nuevas exigencias del Mercado

3.- Fuerte preocupación por la Huella del Carbono y Huella del agua

4.- Comercio Justo

Desarrollo de la Presentación

2.- Situación del mercado de Berries

Producción Mundial de Berries 2009 (tons)

ArándanosFrambuesas

Frutillas

MorasCranberries

zarzaparrillas,

otros

400.000 4.100.000 120.000 250.000 170.000320.000

Mundo: 5.360.000 tons (3% frutas del mundo) Mundo: 5.360.000 tons (3% frutas del mundo)

TOTAL CHILE: 1846 ha

Plantaciones en Chile: frutillas

TOTAL CHILE: 1.242 ha

Plantaciones en Chile: moras

TOTAL CHILE: 10.763 ha

Plantaciones en Chile: arándanos

Producción Arándanos en Chile.

Proyecciones (Toneladas)

47.000

65.00095.000

130.000

2008/09 2009/10 2010/11 2011/12

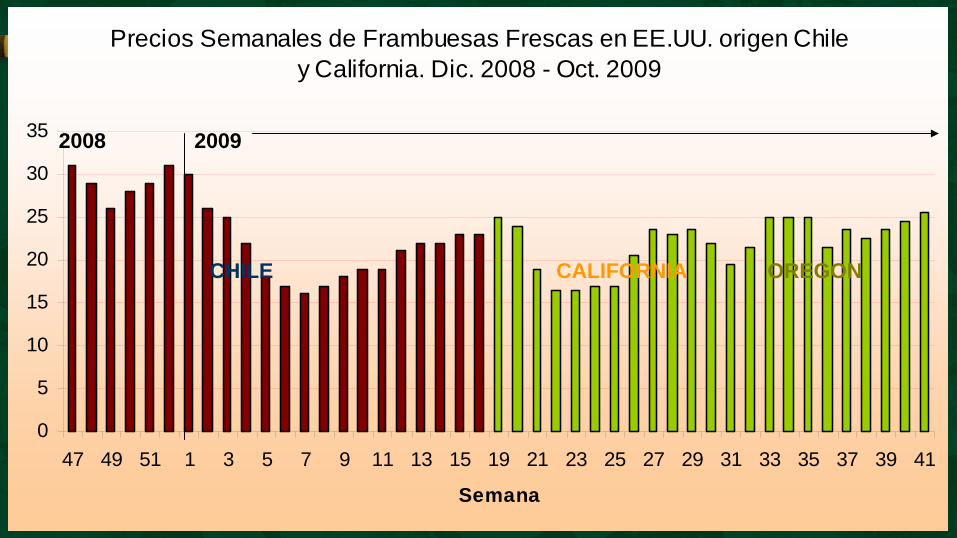

Precios Semanales de Frambuesas Frescas en EE.UU. origen Chile y California. Dic. 2008 - Oct. 2009

0

5

10

15

20

25

30

35

47 49 51 1 3 5 7 9 11 13 15 19 21 23 25 27 29 31 33 35 37 39 41

Semana

CHILE CALIFORNIA OREGON

2008 2009

TOTAL CHILE: 12.473 ha

Plantaciones en Chile: frambuesas

Precios Semanales de Frambuesas Frescas en EE.UU. Origen Chile y California, Dic. 2008 – Oct.2009

Precios Semanales de Frambuesas Frescas en EE.UU. origen Chile y California. Dic. 2008 - Oct. 2009

0

5

10

15

20

25

30

35

47 49 51 1 3 5 7 9 11 13 15 19 21 23 25 27 29 31 33 35 37 39 41

Semana

CHILE CALIFORNIA

2008 2009

Hectáreas: 56.000

Producción: 326.000 Toneladas

(sin Rusia)

2008

2007 2008

>90.000 65.000 55.000

2006 2009

70.000

Serbia Producción. Tons.

2006 2007 2008

65.000 72.000 73.000

EE.UU. Producción Tons.

2009

>75.000

2006 2007 2008

63.000 57.000 50.000

Chile Producción. Tons.

2009

55.000

2006 2007

52.000 55.000 65.000

Polonia Producción. Tons.

2009

70.000

2008

2006 2007 2008

6.000 6.000 5.000

Alemania Producción. Tons.

7.000

2009

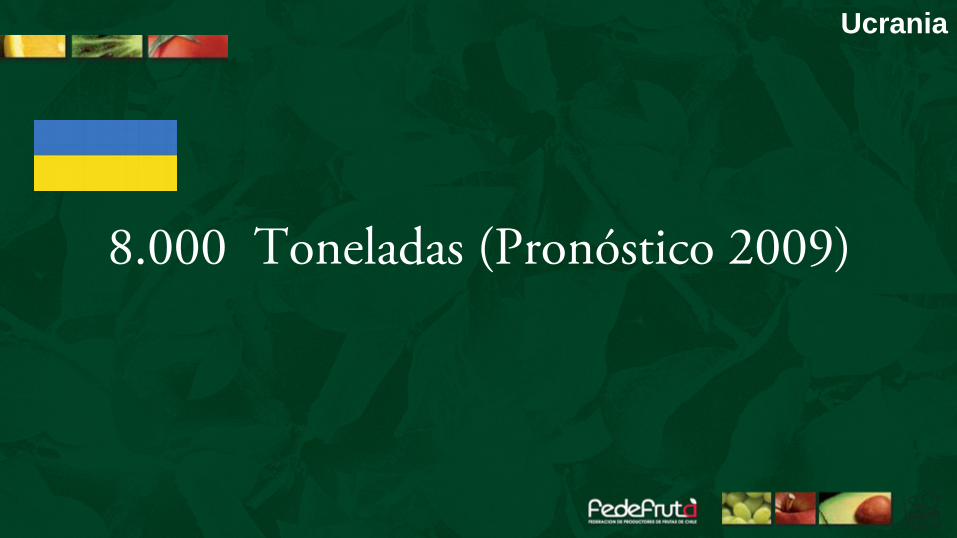

Ucrania

8.000 Toneladas (Pronóstico 2009)

2006 2007 2008

9.000 6.000 3.000

Hungría Producción. Tons.

2.000

2009

2006 2007 2008

16.000 6.000 8.000

China Producción. Tons.

11.000

2009

2006 2007 2008

10.000 9.500 10.000

Canadá Producción. Tons.

2009

13.000

2006 2007 2008

7.000 6.000 7.000 9.000

2009

Francia Producción. Tons.

2006 2007 2008

11.000 13.000 11.000

Inglaterra-Escocia Producción. Tons.

2009

13.000

OTROS

2006 2007 2008

20.000 30.000 35.000

2009

45.000

340.000 Toneladas (> 5%)

Sin Rusia

Pronóstico de la Producción 2009

Desafíos en el campo

Material vegetal libre de virus

Variedades: Grandes y dulces

Disminuir costos de producción A futuro habrá más cosecha MecanizadaBuenas prácticas agrícolas

Precios de Frutillas a productor 2009

por países. (US$/kilogramo)

China IQF 0,25 a 0,4

USA IQF 0,65-0,80

Polonia IQF 0,5

Precios de Arándanos a productor 2009

por países. (US$/kilogramo)

China (Frescos) 5 -7

USA (Frescos) min. 2,8USA (IQF) 0,9 a 1USA (Jugo) 0,45

Polonia (Frescos) 4,5

Precios de Moras a productor 2009

por, países. (US$/kilogramo)

USA Marionberry 0,9 a 1,1 USA Otras Variedades 0,8 - 0,9

Serbia 0,30 – 0,45

Precios de Frambuesas a productor,

por países (US$/kilogramo)

USA IQF 2,5 a 2,7USA (Frescas) >4,0USA (Straight Pack) 1,7

Serbia IQF 1,4 a 2,2

Polonia IQF 1,4 a 2,1

Precios Semanales de Materia Prima a Productor: frambuesas para IQF (US$/KG), por País. Año 2009

0

0,5

1

1,5

2

2,5

3

28 29 30 31 32 33 34 35 36

Precios Semanales de Materia Prima a Productor: Frambuesas para IQF (US$/KG), por País. Año 2009

China EE.UU Serbia Polonia Canadá

Jugos orgánicos, snacks, alimentos para mujeres y niños, cápsulas, congelados…22

¿Cómo hacer crecer el mercado de demanda?

PROMOCIÓN• Hoy no se hace …• Pero se hará…

Top Related