Idiomas

Páginas

Jurídico

Costos

Dr. Marcelo Artana

Temas Operativos

• Horarios 9:10 a 10:50 // 11:10 – 12:50 – Presentismo (75%)

• Cronograma – Programa – Libros (cómo y qué leer)

• Contacto: mail + Web (archivos + news) www.eancostos.wordpress.com

• Parciales: Teo (choice) y Prác (Ej) /

• 1°: Cálculo del Costo

• 2°: Temas + Toma de Decisiones

• Nota materia: 1ºP 30% / 2ºP 50% / TP 10% / Otros 10%

Temas Operativos

• Quiz (5 min/prácticos mail) ≡ 30% Nota Parcial (en t y forma)

• Promoción: Presentismo + Nota (≥ 4)

• Final: ≥ 7 = Coloquio // ≥ 4 < 7 = Final // Recu (≥50%<75% o < 4)

• Final / Previos – Sólo inscriptos.

• Correlativas: Conta. II // Sem. Práct.Prof. + Taller Trabajo Final

• Preguntas

Temas Operativos

Trabajo Práctico

• Para la calificación del trabajo práctico, se tendrá en cuenta:

• el aporte individual de cada integrante,

• la predisposición para trabajar en equipo,

• la profundidad e integración del proyecto,

• la utilización de la bibliografía y

• la presentación oral y escrita

Temas Operativos

Trabajo Práctico

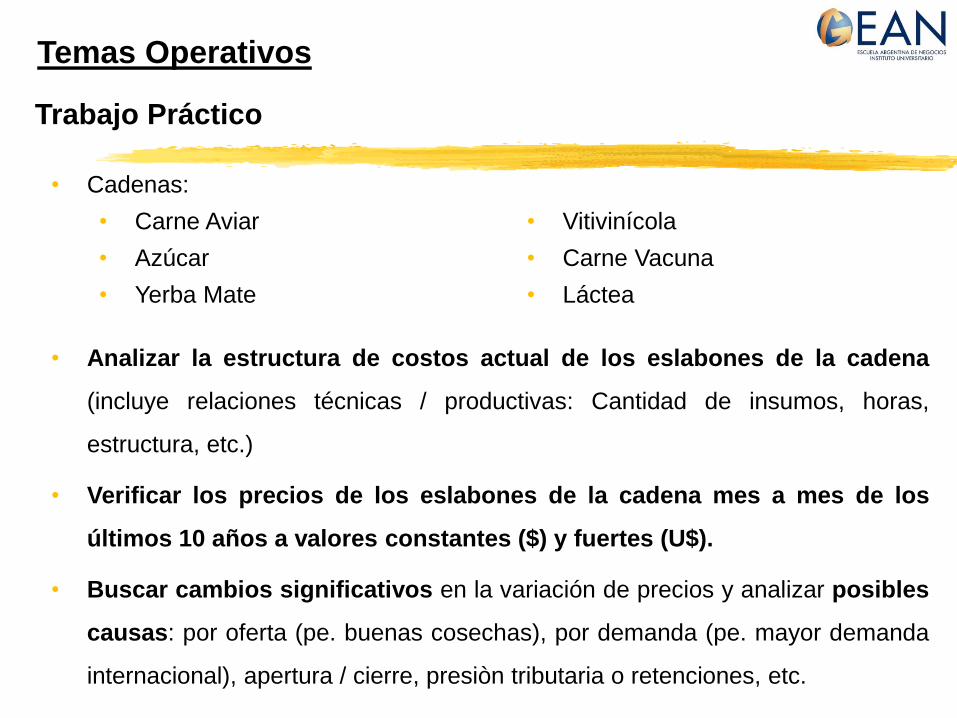

• Cadenas:

• Carne Aviar

• Azúcar

• Yerba Mate

• Vitivinícola

• Carne Vacuna

• Láctea

• Analizar la estructura de costos actual de los eslabones de la cadena

(incluye relaciones técnicas / productivas: Cantidad de insumos, horas,

estructura, etc.)

• Verificar los precios de los eslabones de la cadena mes a mes de los

últimos 10 años a valores constantes ($) y fuertes (U$).

• Buscar cambios significativos en la variación de precios y analizar posibles

causas: por oferta (pe. buenas cosechas), por demanda (pe. mayor demanda

internacional), apertura / cierre, presiòn tributaria o retenciones, etc.

Estructura de la materia

• Determinación del Costo

• Utilización del Costo (Toma de Decisiones)

• No es Contabilidad de Costos

• Terminología

Unidad I: Introducción a la Teoría de Costos.

− Contabilidad de Costos y Contabilidad General.

− Costo, Gasto y Pérdida.

− Elementos del costo: Materias Primas, Mano de Obra, Gastos de

Fabricación.

− Departamentalización. Departamentos productivos y de servicios.

Centros de Costos Unidades de costeo.

− Niveles de Actividad.

− Procedimientos y modelos de costeo. Costos resultantes y

predeterminados.

− Relatividad del concepto de costo. Costo de oportunidad.

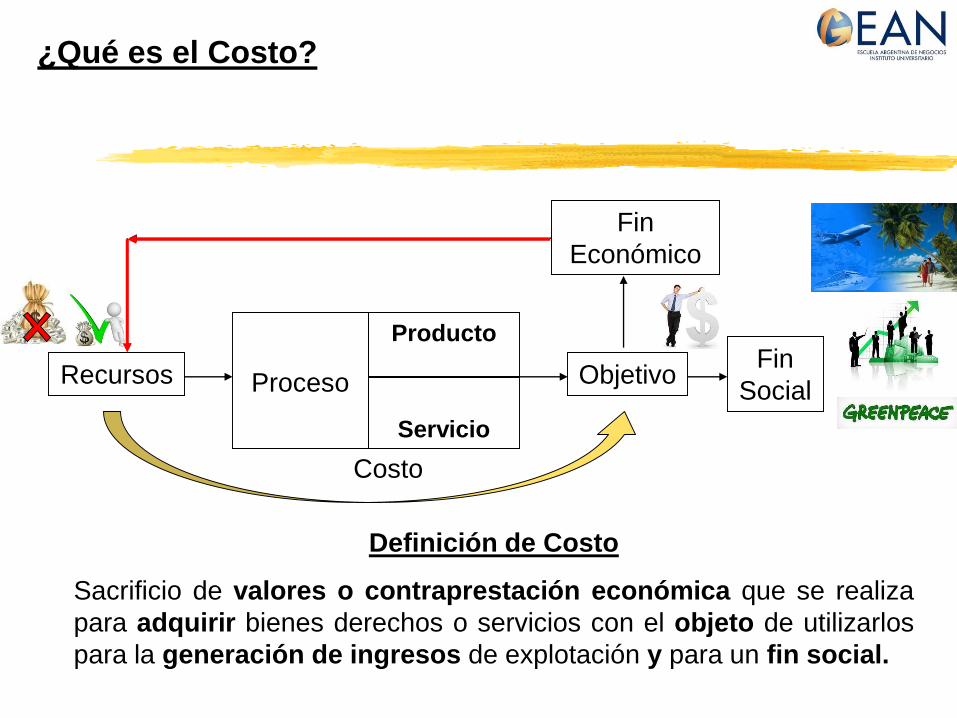

¿Qué es el Costo?

Definición de Costo

Sacrificio de valores o contraprestación económica que se realiza

para adquirir bienes derechos o servicios con el objeto de utilizarlos

para la generación de ingresos de explotación y para un fin social.

Recursos Proceso ObjetivoFin

Social

Producto

Servicio

Fin

Económico

Costo

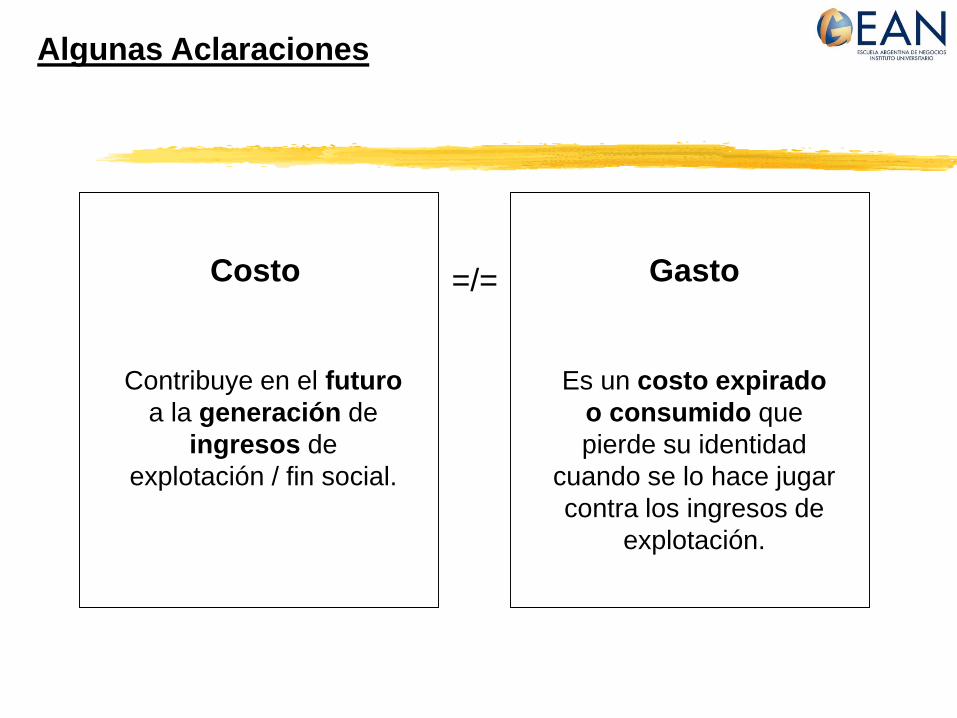

Algunas Aclaraciones

Costo Gasto=/=

Contribuye en el futuro

a la generación de

ingresos de

explotación / fin social.

Es un costo expirado

o consumido que

pierde su identidad

cuando se lo hace jugar

contra los ingresos de

explotación.

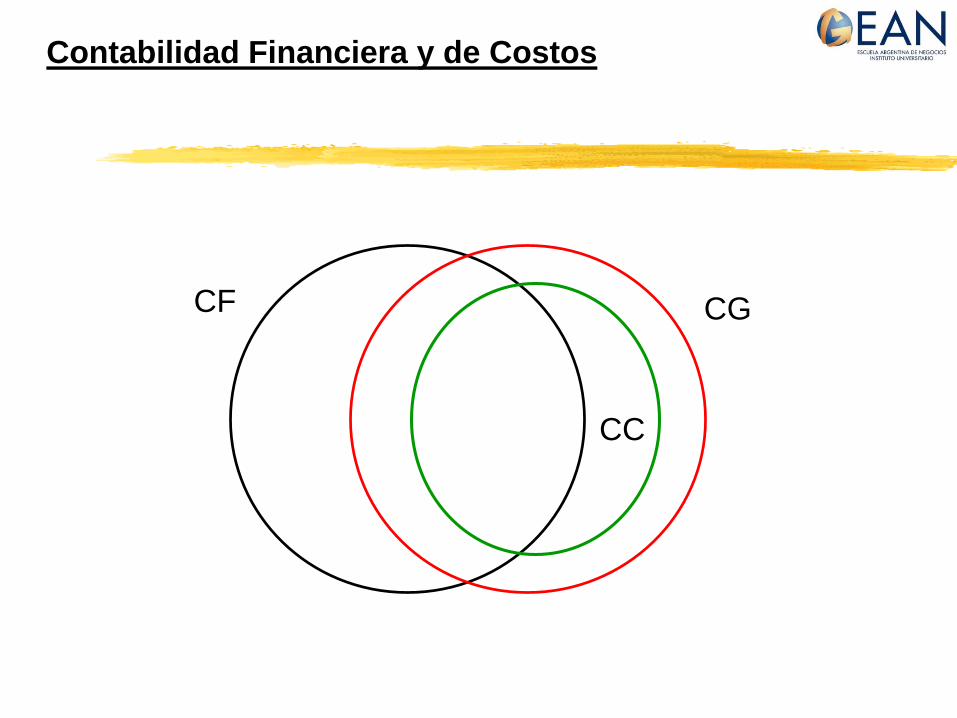

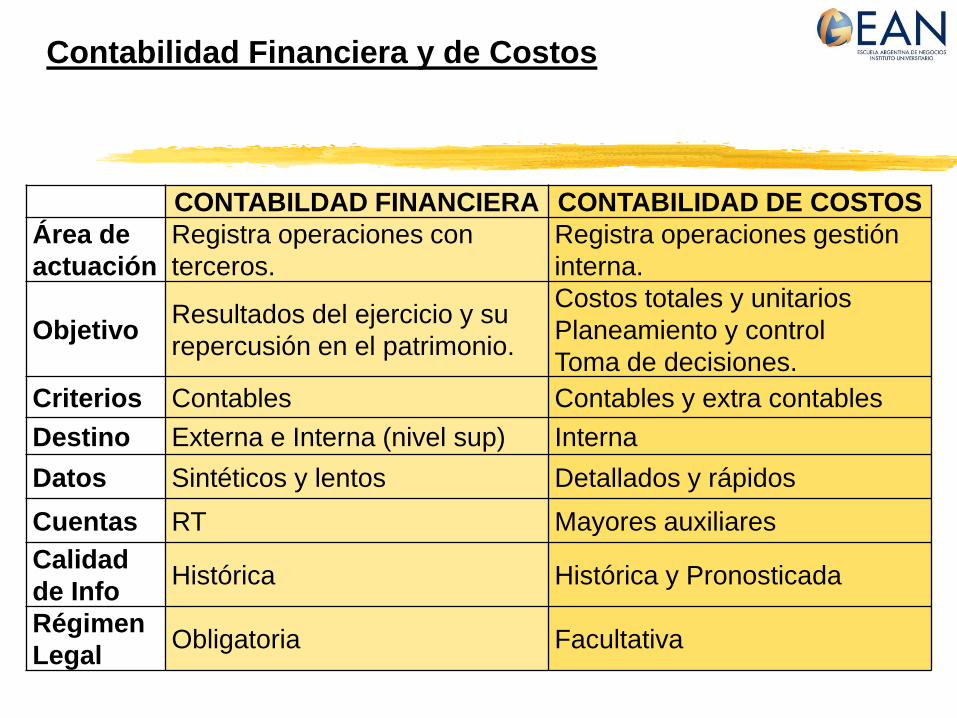

Contabilidad Financiera y de Costos

CF CG

CC

Contabilidad Financiera y de Costos

CONTABILDAD FINANCIERA CONTABILIDAD DE COSTOS

Área de

actuación

Registra operaciones con

terceros.

Registra operaciones gestión

interna.

ObjetivoResultados del ejercicio y su

repercusión en el patrimonio.

Costos totales y unitarios

Planeamiento y control

Toma de decisiones.

Criterios Contables Contables y extra contables

Destino Externa e Interna (nivel sup) Interna

Datos Sintéticos y lentos Detallados y rápidos

Cuentas RT Mayores auxiliares

Calidad

de InfoHistórica Histórica y Pronosticada

Régimen

LegalObligatoria Facultativa

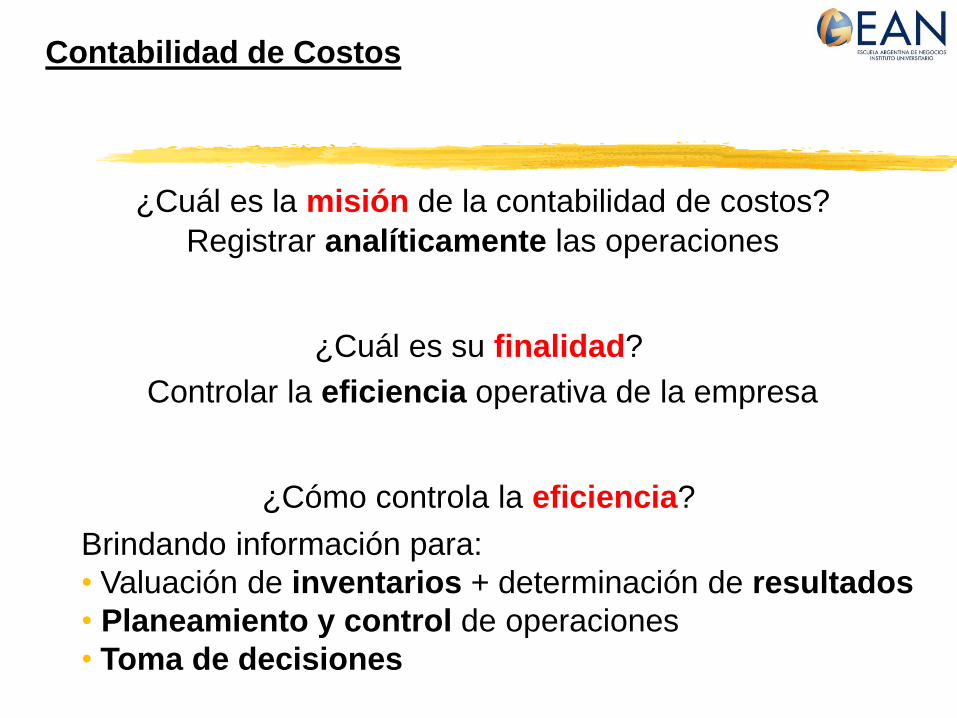

Contabilidad de Costos

¿Cuál es la misión de la contabilidad de costos?

Registrar analíticamente las operaciones

¿Cuál es su finalidad?

Controlar la eficiencia operativa de la empresa

¿Cómo controla la eficiencia?

Brindando información para:

• Valuación de inventarios + determinación de resultados

• Planeamiento y control de operaciones

• Toma de decisiones

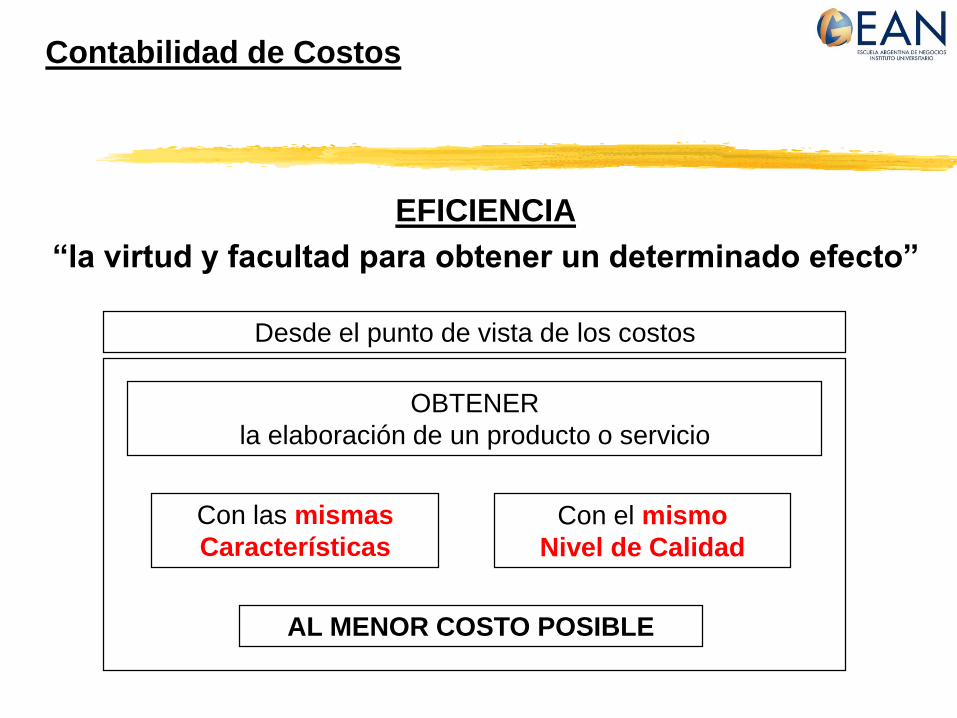

Contabilidad de Costos

EFICIENCIA

“la virtud y facultad para obtener un determinado efecto”

Con las mismas

Características

Con el mismo

Nivel de Calidad

OBTENER

la elaboración de un producto o servicio

AL MENOR COSTO POSIBLE

Desde el punto de vista de los costos

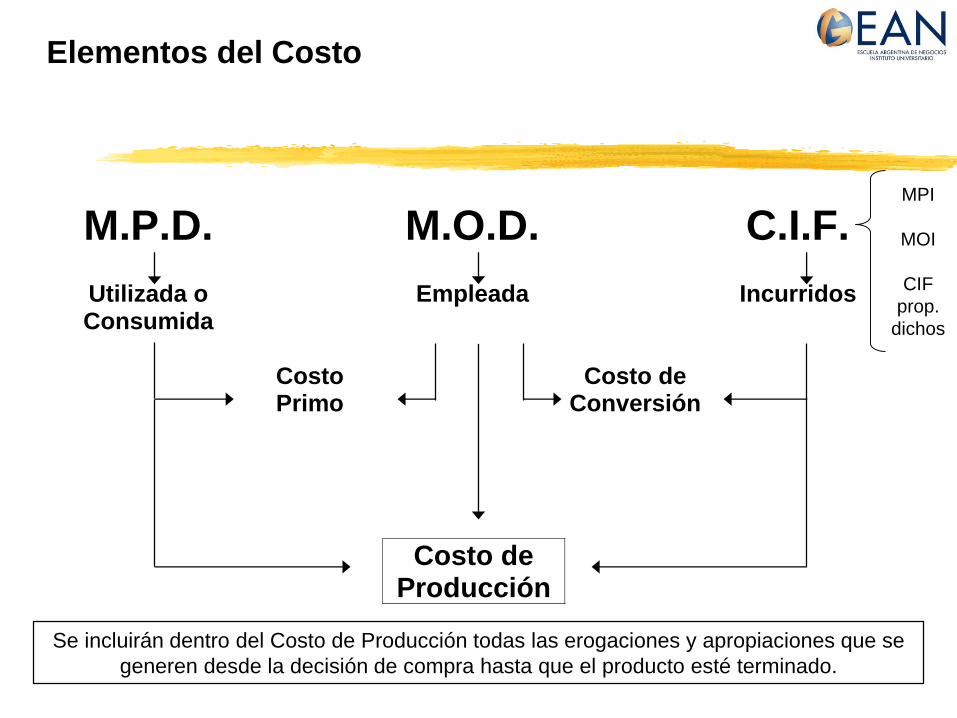

Elementos del Costo

M.P.D. M.O.D. C.I.F.

Utilizada o Consumida

Empleada Incurridos

Costo

Primo Costo de

Conversión

Costo de Producción

MPI

MOI

CIF

prop.

dichos

Se incluirán dentro del Costo de Producción todas las erogaciones y apropiaciones que se

generen desde la decisión de compra hasta que el producto esté terminado.

Contabilidad de Costos

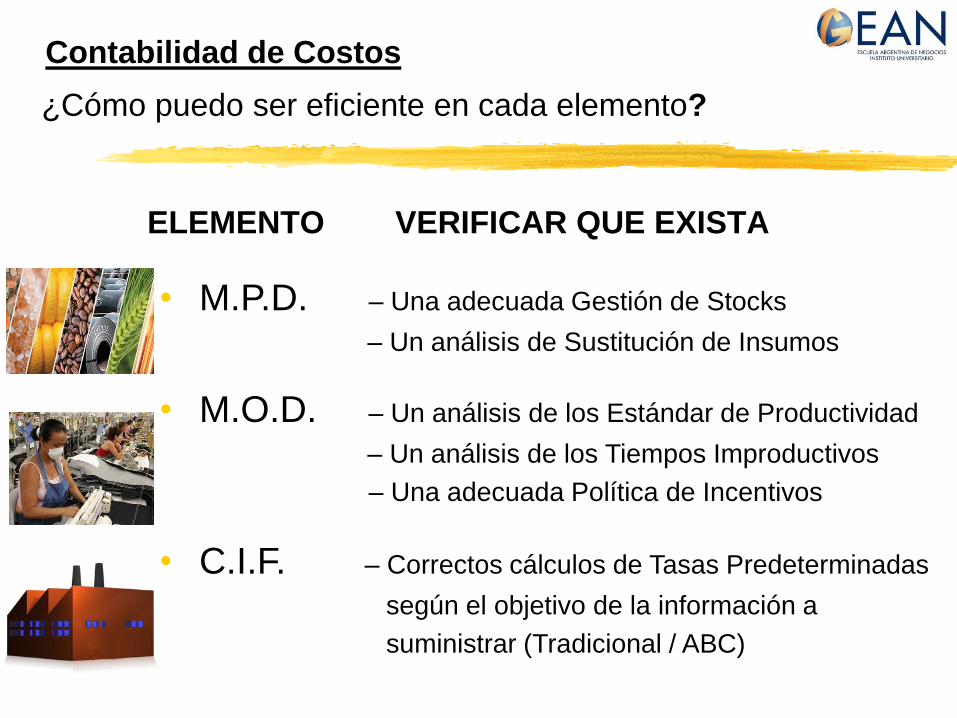

¿Cómo puedo ser eficiente en cada elemento?

ELEMENTO VERIFICAR QUE EXISTA

• M.P.D. – Una adecuada Gestión de Stocks

– Un análisis de Sustitución de Insumos

• M.O.D. – Un análisis de los Estándar de Productividad

– Un análisis de los Tiempos Improductivos

– Una adecuada Política de Incentivos

• C.I.F. – Correctos cálculos de Tasas Predeterminadas

según el objetivo de la información a

suministrar (Tradicional / ABC)

Contabilidad de Costos

¿Debemos aplicar todos los conceptos existentes

en la Teoría de Costos?

¡NO!Debemos aplicar los conceptos teóricos

con sentido práctico sin perder de vista

su entorno y la realidad económica.

Clasificación de los Costos

1.- Según la FUNCIÓN

Costos de producción/servicios

Costos de administración

Costos de comercialización

Costos de financiación

2.- Según el PERÍODO EN QUE SE RELEVAN

Del período o de períodos futuros

3.- Según su NATURALEZA

Materias primas directas

Mano de obra directa o productiva

Costos indirectos de fabricación

4.- Según la UNIDAD DE PRODUCTO

Directos e Indirectos

Clasificación de los Costos

5 - En cuanto a su VARIABILIDAD

Costos fijos: constantes, estructurales, no controlables y del período.

Discrecionales – Comprometidos

Costos variables: proporcionales y controlables.

Proporcionales – Progresivos – Degresivos – Regresivos

Costos semifijos o semivariables

Mixtos

Escalonados

6.- Según el Grado de Control: Controlables y No controlables

7.- Según el Fin que persiguen

Destinados al costeo de productos (inventariables y no inventariables)

Destinados al planeamiento y control.

Clasificación de los Costos

8.- Según su Cómputo: Contables y Económicos

9.- Según la Importancia en la Toma de Decisiones:

Relevantes e Irrelevantes.

10.- Según el tipo de costo Incurrido: Erogables y No erogables

11.- Según el Cambio por la Actividad frente a una Decisión:

Diferenciales (Decrementales o incrementales) y Hundidos

12.- Según su relación a una Disminución de Actividades:

Evitables e Inevitables

13.- Según el Tiempo en que se Determinan

Históricos o Predeterminados

Clasificación de los

Sistemas de Contabilidad de Costos

• La naturaleza de la actividad de la producción.

• Costos por órdenes específicas

• Costos por procesos

• La naturaleza de los costos.

• Sistema de costos real, histórico o incurrido

• Sistemas de costos predeterminados

• Estimados

• Estándar

• El comportamiento frente a los costos fijos.

• Costeo Integral o por Absorción

• Costeo Directo o Variable

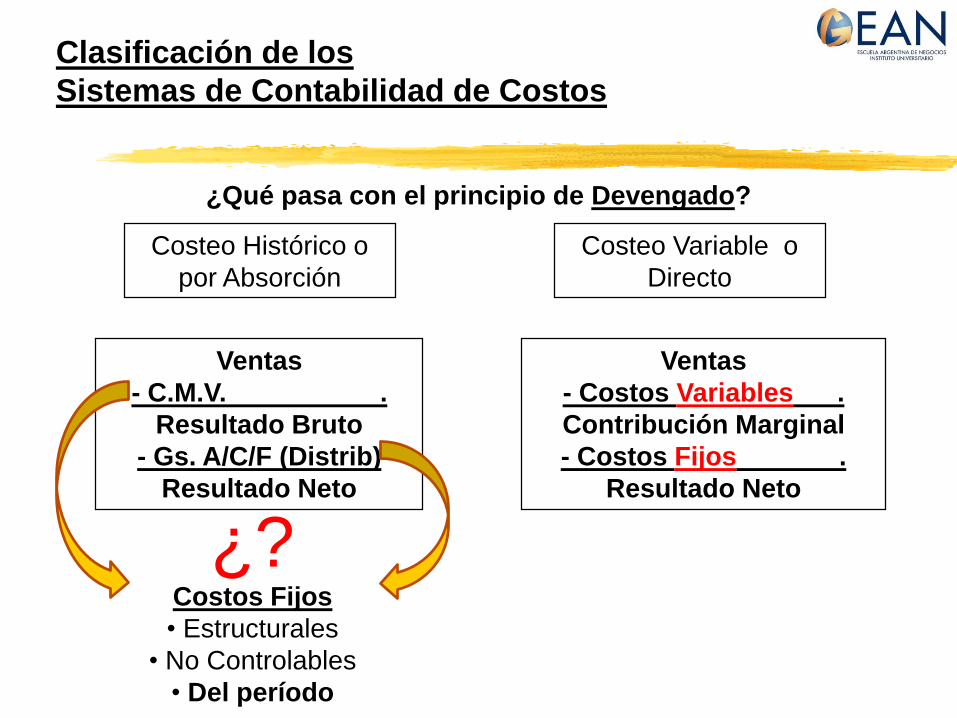

Clasificación de los

Sistemas de Contabilidad de Costos

¿Qué pasa con el principio de Devengado?

Costeo Histórico o

por Absorción

Ventas

- C.M.V. .

Resultado Bruto

- Gs. A/C/F (Distrib)

Resultado Neto

Costeo Variable o

Directo

Ventas

- Costos Variables .

Contribución Marginal

- Costos Fijos .

Resultado Neto

Costos Fijos

• Estructurales

• No Controlables

• Del período

¿?

Clasificación de los

Sistemas de Contabilidad de Costos

¿Vale la pena usar Costeo Variable?

Es indispensable

para calcular:

▪ Presupuestos Flexibles

▪ Análisis de Contribución Marginal

▪ Punto de Equilibrio

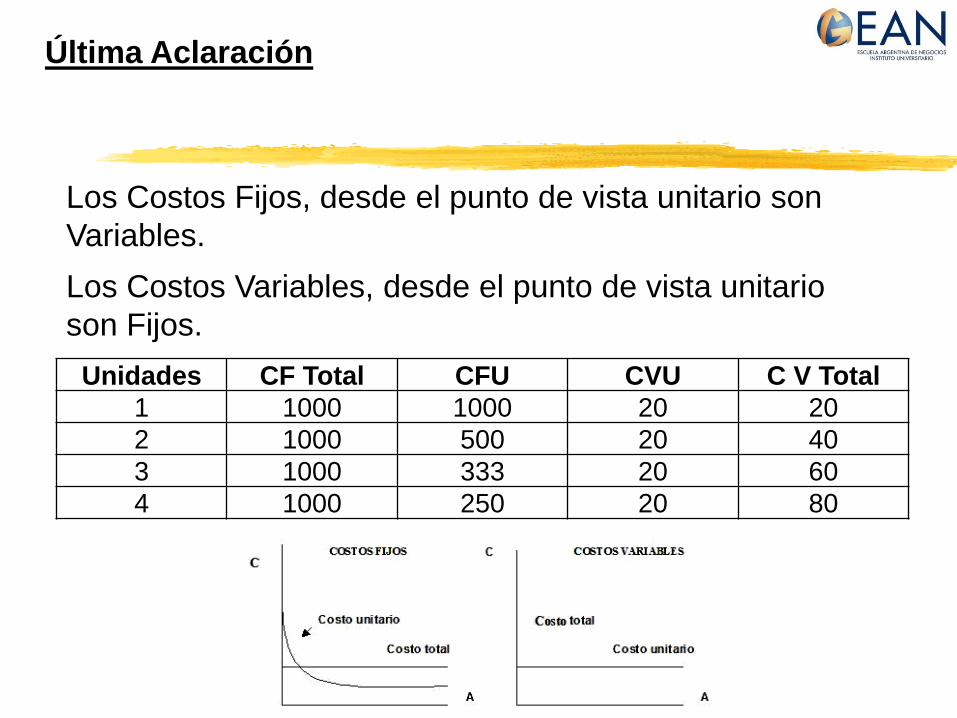

Última Aclaración

Unidades CF Total CFU CVU C V Total

1 1000 1000 20 20

2 1000 500 20 40

3 1000 333 20 60

4 1000 250 20 80

Los Costos Fijos, desde el punto de vista unitario son

Variables.

Los Costos Variables, desde el punto de vista unitario

son Fijos.

Consultas a: [email protected]

Top Related