Idiomas

Páginas

Jurídico

1

Resumen de Congreso BAI (Bank Administration Institute) 2015

Las Vegas - Nevada

En el presente informe se destacan los conceptos relevantes del Congreso del Bank

Administration Institute celebrado a fines del año 2015. Cabe destacar, a partir de nuestra

experiencia como asidua concurrente, que algunos de los desarrollos presentados constituyen

importantes aportes, tanto en herramientas como en innovaciones y posible de ser incorporados a

nuestro mercado, en plazos cada vez más breves.

En las líneas que siguen, se comentan los lineamientos presentados en el programa

académico del propio Congreso, además de otros estudios elaborados por Institutos de

investigación, empresas comerciales y proveedores varios relacionados con el mundo de las

Instituciones Financieras.

Un espacio importante en los análisis críticos debe otorgársele a las fuertes

amenazas que provienen de las “Fintech”, de los Silos, los que a menudo se producen en las

distintas áreas de las compañías y las exigencias por nuevas inversiones críticas y necesarias.

Áreas, según los Banqueros, en las que se invierte prioritariamente, y en las cuales se

destacan la preocupación por la incorporación de nuevos canales y los servicios a Clientes:

¿En qué rubros se ha incrementado la inversión en el año 2015?

%

Canales digitales 92

Servicios a Clientes 78

Nuevos productos 50

Canales físicos 38

Sistemas y Procesos 50

Fuente: EFMA and Backbase B.V

2

Los ejes temáticos clave, desarrollados en la convocatoria:

La transformación de las Sucursales

La profundización de las relaciones con los Clientes

El compromiso de los empleados

La optimización de las estrategias Omnicanal

La adaptación a los cambios generacionales.

El Liderazgo digital y el aprovechamiento de la Big Data

La transformación de los Bancos para las próximas generaciones.

1. La transformación de las Sucursales Físicas

El cambio de los consumidores hacia el self service y los canales indirectos ha puesto en

discusión el rol de las Sucursales físicas dentro de las redes de distribución.

La red del futuro deberá contar con un modelo que satisfaga tanto las preferencias de los

consumidores como un equilibrado balance a favor de la obtención de rentabilidad. Se buscará

mejorar la eficiencia de las Sucursales para darle un mejor soporte a los Clientes, proveyendo un

entorno de experiencias satisfactorias. Hacer posible tales experiencias requiere de una marca

(atrae negocios y refuerza la lealtad), de la Analytica (provee de información inteligente para la

toma de decisiones y de la Tecnología (a partir de procesos eficientes y nuevas oportunidades de

negocios).

La utilización de las Sucursales físicas y las horas de atención por parte de los Clientes, han

declinado últimamente, sin embargo, para algunos segmentos aún siguen siendo muy valorados. El

porcentaje de visitantes a los Lobbies ha caído en un 7 % pero sigue siendo de un considerable 75

%.

El futuro de las Sucursales, que deben adaptarse a las demandas por las nuevas

experiencias requiere de optimizar la gestión de los empleados, por lo que se deben adoptar

nuevos procesos tales como el Branch Workforce Optimization (BWO) que se refiere a cómo a

través de la optimización en la gestión de los empleados, se puede obtener una más alta

productividad. La transformación, además, requerirá de un proceso que sea apto para coordinar el

mix de servicios, con todas las herramientas digitales que hoy se dispone.

Se agrega además que el BWO consiste en unos productos de Software que facilitan a los

Bancos pronosticar, planificar y programar cómo los empleados de las Sucursales contribuyen a

una mayor productividad. Adicionalmente se propone como objetivo la efectividad del staff, el

contar con las herramientas de E-learning, Coaching, Performance, Management de calidad,

Interacción Clientes – Empleados y Resultados de la Analytica.

Si bien el imperativo de transformación ocurre a nivel mundial, se concluye que no existe

un tamaño ideal de Sucursal, y en cada geografía se debe llevar a cabo una estrategia particular.

Por supuesto que la transformación debe contemplar la estructura, la maduración y las normas

3

culturales de un mercado específico, alineado éste con los objetivos particulares del mercado

bancario.

2. La profundización de las relaciones con los Clientes

Se trata de cambiar desde estrategias Product – centric a estrategias Customer - centric. Se

considera el enfoque en los Clientes como el mejor sendero para lograr la estabilidad en esas

relaciones. Y, en consecuencia, el deseado Engagement.

La retención y la profundidad en los vínculos son elementos clave para la generación

simultánea de rentabilidad y crecimiento. Los pilares de esta estrategia deben apoyarse en: la

búsqueda de segmentos que ofrezcan oportunidades de crecimiento, el establecimiento de

poderosas relaciones, la utilización de Tecnología para profundizar esas relaciones y el

engagement apropiado para sellar en el tiempo el afecto recíproco.

Como característica de la era digital, los consumidores están aprovechando más que nunca

el poder que les confiere la Tecnología y obligan a los Bancos a cambiar su comunicación, las

interacciones y los esfuerzos de adquisición. Aquéllas Entidades Financieras que no desarrollen

capacidades para capitalizar las oportunidades, asumirán enormes riesgos. Se trata de aprovechar

esa cuantiosa masa crítica de consumidores que ha realizado una rápida adopción de los aparatos

móviles y los servicios que éstos posibilitan.

La reiterada mención a la profundización de las relaciones, pueden ser observadas a través

de un detallado análisis de cómo los Bancos deberían comenzar sus actividades digitales,

advirtiendo lo que se sugiere en los siguientes aportes:

Nuevos competidores: Tener en cuenta los disruptores en un mercado que está cambiando

rápido y que está motorizado por los consumidores, las principales Compañías

Tecnológicas, las Startups, los nuevos Bancos y un conjunto imprevisible de potenciales

competidores.

La experiencia de los consumidores: Entender que la Lealtad y la retención de los Clientes

está condicionada ahora por un mix superior, las experiencias digitales y la interacción

humana. La entrega diferenciada de servicios en ese nuevo mix constituye el principal

desafío.

Omnichannel: Según investigaciones sobre canales de distribución en Bancos se ha

concluido que una efectiva experiencia de multicanalidad es muy importante. No es sólo la

suma de canales, sino cómo se puedan instalar nuevos productos y servicios todo el tiempo

según lo deseen los consumidores.

Impacto de lo móvil sobre las Ventas y el share of wallet: Es una fuerte consecuencia de la

conducta de los consumidores que está afectando la oferta en el mix de canales y la

4

generación de ingresos. Esta estrategia no es más market share sino originar más negocios

con los mismos Clientes.

Recuperar el control en una era con predominio de la digitalización: El objetivo debe

conducir a tener éxito en el mercado y bloquear a los disruptores. Los Bancos deberán

recuperar el control de las estrategias de negocios y poder construir una experiencia única

de entrega a sus Clientes.

Cabe agregar que los nuevos disruptores son una gran amenaza puesto que facilitan la

atención y el interés de los Clientes al tiempo que tienen una gran capacidad de innovar y

anticiparse. Están llevando a los Bancos a una posición de operadores obsoletos. Comprendiendo el

efecto devastador de Uber en su mercado y el benchmarking consecuente, se menciona a PayPal

(maneja más transferencias internacionales que los mayores 5 Bancos combinados), Apple Pay, los

Neo Banks, las Startups y una cantidad importante de Empresas Tecnológicas.

Cuando se le pregunta a los Banqueros cuáles son los jugadores de las industrias

disruptivas que constituyen las amenazas más importantes, comentan que son las Compañías

Tecnológicas y, un 7 % de ellos, no ven ninguna:

¿Cuáles son los disruptores que ven como principal amenaza de su industria?

%

Compañías Tecnológicas 25

Startups 22

Nuevos Bancos de jugadores existentes 19

Retailers 12

Telcos 9

No ven ninguna amenaza 7

Otros 6

Fuente: EFMA and Backbase B.V

De todas maneras se concluye que las principales amenazas provienen de los propios

Bancos que no le dan suficiente tiempo y prioridad a la innovación.

3 . Compromiso de los empleados

Las investigaciones indican que existe una fuerte correlación entre el “engagement” de los

empleados y el ROI de la compañía. Ese compromiso debería ser prioritario para las estrategias de

las empresas.

Se trata también de complicar a la competencia puesto que ésta va a estar atenta y

atraída por los mejores talentos e intentarán reclutarlos aprovechándose de la inversión ya

5

efectuada. Incorporar empleados ya capacitados y fogueados en la gestión de las empresas que

compiten directamente, puede conducirles a la generación de resultados adicionales.

Es necesario, especialmente, trabajar para evitar los Silos, expresión asociada a las

rigideces en la relación entre los distintos Departamentos, y que constituyen una pérdida de

eficiencia de las empresas que no pueden evitarlos. Estas barreras, generalmente, provocan

disputas internas con la consiguiente disminución en la colaboración de los distintos sectores.

La eliminación de los Silos constituye un objetivo clave para el Banco Digital. Se presentan

algunas pautas para su eliminación: suprimir negocios y Staffs que no trabajen con agilidad y en

equipos funcionales. Es necesario construir objetivos e incentivos desde una perspectiva multicanal,

neutralizar organizacionalmente la mala competencia interna, romper con los conflictos y hacer de

la Tecnología de la información el centro de su estrategia

Un número considerable de Bancos, en el mundo, han comenzado a operar dentro del

esquema WFO “Work Force Optimization” que consiste en enfocarse en la capacitación de los

empleados para generar altas productividades. El WFO es el correlato del BWO ya desarrollado en

el capítulo de los cambios necesarios en las Sucursales.

Los Clientes perciben cuáles son las barreras por las cuales no se recibe una atención al

nivel de lo prometido por las Instituciones. La siguiente investigación se refiere a la visión que se

tiene de las dificultades que encuentran en la relación con las Sucursales:

¿Cuáles son los mayores impedimentos para generar mejoras en la experiencia del Cliente?

%

Los proyectos llevan demasiado tiempo 27

Demasiados Silos 25

Costos altos 14

Déficit en la calidad de las personas 13

Ecasa cultura sobre el Cliente 10

No importan desde el Senior Management 7

otros 4

Fuente:EFMA and Backbase B.V

4. Optimización de las Estrategias Omnichannel y la convergencia entre los canales físicos y

digitales

Los consumidores poseen poder de elección y decisión y tratan de usarlo inteligentemente.

Tienen a distancia de un click, la posibilidad de interactuar, desde los lugares y en los horarios que

elijan. Las organizaciones deben hacer esfuerzos para atender a sus Clientes desde los canales que

ellos prefieran, algunos de los cuales ya han sido ocupados por la competencia. La cuestión pasa

por cómo maximizar los ingresos a través de la migración, sin afectar la satisfacción y el

engagement. Cada vez hay más canales con los que los consumidores pueden actuar. No hay que

perderles pisada.

6

En la transición hacia una experiencia omnichannel, se deben repensar las estrategias de

ventas y los servicios a suministrar. Es fundamental optimizar el costo de servir con el nivel de

servicio ofertado en cada uno de los canales. Se debe cambiar o readaptarse invirtiendo en los

nuevos procesos, con la rapidez que sea necesario.

El staff, para tomar mejores decisiones, tiene que disponer de poder delegado y aceptar

las quejas que se les formule. Como el enfoque hacia los nuevos canales aparece con novedades

que no han sido todavía advertidas, es fundamental llevar a cabo una adecuada segmentación de

tal modo de proveerles los canales óptimos según sus comodidades. Se deben explorar senderos

para ofrecer la distribución adecuada a los Clientes pretendidos.

Los consumidores comienzan y cierran sus operaciones diarias utilizando los canales más

convenientes por lo que el seguimiento inteligente de su conducta, permitirá analizar sus

experiencias de compra, dando la oportunidad de proveerles la mejor experiencia de servicio.

En el cuadro siguiente podrá observarse la importancia que los Bancos ya le están

dando a las Estrategias Omni-channel:

¿Cuán importante en su Banco es la creación de una estrategia omni-channel?

%

Extremadamente importante 61

Muy importante 25

Importante 8

Algo importante 6

Fuente: EFMA and Backbase B.V

Es un hecho evidente el cambio en los procesos de compra y, en consecuencia, surge como

necesario analizar los nuevos hábitos a través de la red de distribución. Se debe procurar analizar

las nuevas costumbres de compra y repensar sus aproximaciones en las Ventas y los Servicios.

Surge, en un nuevo contexto, la oportunidad de mejorar la experiencia del consumidor a través de

los canales disponibles. .

No es suficiente crear estrategias sólidas para cada canal. Es esencial adoptar una visión

holística de todos los canales que generarán una marca fuerte en la mente de los consumidores.

Esto es fundamental para mejorar el marketing y el nivel del servicio.

Aparecen los nuevos competidores de los Bancos cuyas tecnologías penetran en

terrenos antes exclusivos y medianamente atendidos. Estos disruptores, ya mencionados en el

punto 2, constituyen una gran amenaza puesto que, a través de sus herramientas, facilitan la

atención y el interés de los Clientes. Tales compañías tienen una gran capacidad para innovar y

son aptas para anticiparse a los Clientes. Están reduciendo a la Banca a la posición de operadores

obsoletos mientras entienden y se aplican a la satisfacción de la experiencia del consumidor.

7

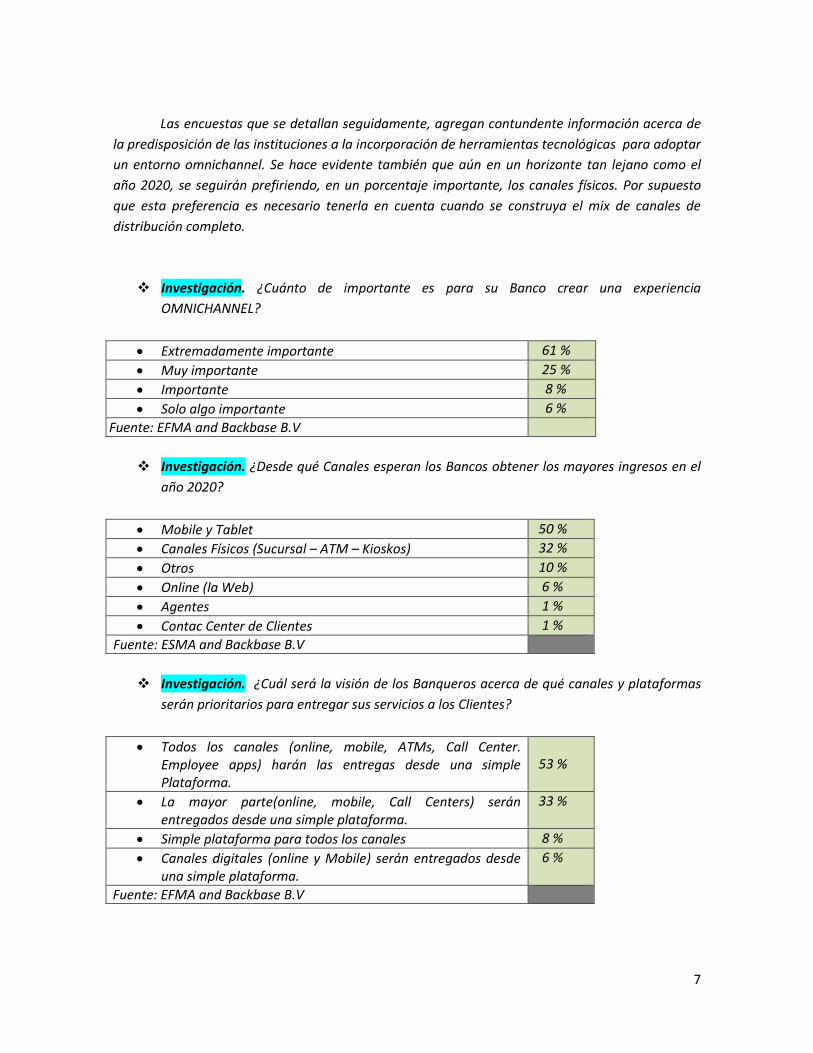

Las encuestas que se detallan seguidamente, agregan contundente información acerca de

la predisposición de las instituciones a la incorporación de herramientas tecnológicas para adoptar

un entorno omnichannel. Se hace evidente también que aún en un horizonte tan lejano como el

año 2020, se seguirán prefiriendo, en un porcentaje importante, los canales físicos. Por supuesto

que esta preferencia es necesario tenerla en cuenta cuando se construya el mix de canales de

distribución completo.

Investigación. ¿Cuánto de importante es para su Banco crear una experiencia

OMNICHANNEL?

Extremadamente importante 61 %

Muy importante 25 %

Importante 8 %

Solo algo importante 6 %

Fuente: EFMA and Backbase B.V

Investigación. ¿Desde qué Canales esperan los Bancos obtener los mayores ingresos en el

año 2020?

Mobile y Tablet 50 %

Canales Físicos (Sucursal – ATM – Kioskos) 32 %

Otros 10 %

Online (la Web) 6 %

Agentes 1 %

Contac Center de Clientes 1 %

Fuente: ESMA and Backbase B.V

Investigación. ¿Cuál será la visión de los Banqueros acerca de qué canales y plataformas

serán prioritarios para entregar sus servicios a los Clientes?

Todos los canales (online, mobile, ATMs, Call Center. Employee apps) harán las entregas desde una simple Plataforma.

53 %

La mayor parte(online, mobile, Call Centers) serán entregados desde una simple plataforma.

33 %

Simple plataforma para todos los canales 8 %

Canales digitales (online y Mobile) serán entregados desde una simple plataforma.

6 %

Fuente: EFMA and Backbase B.V

8

5. La adaptación a los cambios generacionales.

El análisis del factor demográfico es fundamental tanto para una adaptación pronta de las

estructuras organizacionales como de la anticipación al comportamiento futuro de las

Generaciones. Cam Martson, uno de los expositores principales del Congreso, explica cómo tales

generaciones por sus características y diferencias, van a afectar todos los aspectos de los negocios,

influyendo decisivamente en el reclutamiento, la retención, el management, la motivación, las

Ventas y el Marketing. Generan cambios que no se pueden dejar de anticipar y actuar, en

consecuencia, sobre las soluciones pertinentes.

Según Marston, conviven en el mercado financiero, hoy día, 4 Generaciones: 1) los

maduros (también llamados Silent 1909 – 1945), 2) los Baby Boomers (los optimistas 1946 –

1964), la Generación X (los pragmáticos 1965 – 1979) y la Generación Y o Millennials (los

ambiciosos 1980-2000). No está considerado, obviamente como jugador todavía importante en los

mercados financieros los i Gen (los conectados 2001).

Desde el punto de vista de los Bancos, las generaciones X e Y, son las que a futuro

presentarán la mayor masa crítica de negocios, aunque actualmente todavía es necesario atender

de manera especial a los Baby Boomers.

Seguidamente se analizan una serie de datos acerca de algunas características particulares

de cada generación, aportando, además cifras que muestran la actualidad más el potencial

agregado de cada una:

Los Baby Boomers han sido la generación más numerosa en la historia de los Estados

Unidos. Respecto a su relación con los Bancos se confirma que el 62 % prefiere acudir en persona a

la Sucursal, contrastado con el 45 % de los Millennials y el 41 % de los X. En las encuestas para

analizar sus otras preferencias para relacionarse, se manifiestan que en un 14 % lo hacen a través

de un dispositivo móvil, el 61% on line, el 36 % a través de un Cajero automático y el 10 % por el

teléfono.

Los X suman 66.000.000 de habitantes y son los responsables del 18 % del gasto total. Son

muy educados y bien informados. Priorizan en gran medida los servicios personalizados más que la

ubicación de la Sucursal física y la amplitud de horarios de atención.

Más que las otras generaciones, en un 47 % mantienen una relación con algún miembro

del staff, versus el 36 % de los Millennials y el 37 % de los Baby Boomers.

Los Y son individualistas, con un ego acentuado y se preocupan especialmente cómo van a

ser afectadas sus vidas, cómo actuarán sobre las cosas y cómo les impactará todo ello en el futuro.

Se sienten diferentes.

Las cifras que siguen evidencian la importancia, para los mercados, que tendrán las

proyecciones de ingresos, en la próxima década:

9

En el año 2015 los ingresos generados por las generaciones X y Baby Boomers todavía eran

superiores a los Millennials

Para el año 2018, se espera que los Millennials ya superarán en ingresos a los Baby

Boomers y en el 2022, a la generación X.

El el año 2025 ya se verá la supremacía de los Y sobre los otros grupos, consolidándose

como el gran Segmento a cautivar por los Bancos, según puede observarse en las

siguientes cifras de ingresos:

Generaciones:

Ingresos en trillones de U$S

Millennials

8,3

Generación X

6,4

Baby Boomers

1,1

Las razones por las cuales es necesario analizar en profundidad el comportamiento

potencial de las distintas generaciones, es desarrollado en la siguiente ponencia de Nielsen:

La Banca digital necesita que la movilidad varíe significativamente por Generación. Los

segmentos masivos tienden a envejecer con especial referencia, hoy día, a los Baby Boomers y los

GI (Silent – nacidos antes de 1946). Estos viejos consumidores han tenido años de riqueza y un

crecimiento constante de sus Port folios.

Sin embargo las generaciones más jóvenes, dentro de los mercados masivos no pueden ser

ignoradas. Los Millennials (Gen. Y) pueden representar solo el 9 % en los mercados afluentes hoy

día, pero ese porcentaje está en constante crecimiento. Este grupo, está llegando a la edad en la

cual establecen sus hogares, mientras que los Boomers se están retirando y dejando la fuerza de

trabajo.

Fuente: Nielsen Financial Track

10

6. Liderar lo Digital y aprovechar Big Data.

La investigación que se presenta seguidamente demuestra, según los banqueros, la

conveniencia de insertarse lo más rápido posible en el proceso de digitalización:

¿Cómo es la visión de su Banco acerca de los grandes beneficios de la digitalización?

%

Enfocarse en el Cliente 40

Nuevas formas de generar ingresos 24

Reducción de costos 18

Servicios personalizados 14

Otros 4

Fuente: EMA and Backbase B.V.

Los consumidores hoy, ya están profundamente inmersos en un estilo de vida digital. Están

reclamando experiencias que no sean solamente convenientes sino que también sean altamente

personalizadas según les guste (likes), les disguste (dislikes) y les ayuden a sus planes futuros.

Según una investigación de Cisco Consulting Services sobre 7200 clientes retail en 12

países, en consulta sobre las expectativas de los servicios financieros, se obtuvieron las siguientes

respuestas:

Muchos Clientes se sienten desconectados de sus servicios en las Instituciones

Financieras

Los Bancos no los conocen personalmente y les brindan asesoramiento solo en las

horas en que está abierta la Sucursal

El 43 % piensa que sus principales Bancos no conocen sus necesidades

El 31 % siente que no los ayuda a alcanzar sus primeras metas financieras

Se analiza la sorprendente penetración de los instrumentos móviles. 97,4 % en 2013 a

103,9 % esperado en 2017. 2 de cada 3 consumidores desean ser conectados a Internet todo el

tiempo. La adicción de los consumidores por el Mobile Banking puede ser enfatizado según los

porcentajes del siguiente cuadro:

110 veces al dia Chequean sus teléfonos móviles

55 % de los americanos

Acceden a sus cuentas vía mobile 2 o 3 veces por semana

26 % de los americanos

Usan mobile banking 4 o más veces por semana

11

Puede verse, además cómo los smartphones encabezan las nuevas compras. En el cuadro

siguiente se responde a la pregunta ¿Qué aparato Ud. planea comprar?

Aparato %

Laptop 26

Smartphone 84

Tablet 25

Phablet 14

Fuente: Carlisle & Gallagher Consulting Group

Por el lado positivo se señala que algunos Bancos conocen el imperativo digital de proveer

asesoramiento personalizado y servicios que son tanto escalables como rentables. Algunos han

hecho a zancadas inversiones en Omnichannel y particularmente en transacciones Streaming.

Es de destacar el estudio “Caminos para pensar en grande acerca de “BIG DATA” elaborado

por la consultora JAVELIN – Strategy & Research, cuya utilidad se expone seguidamente:

Individualizar las finanzas personales y asesorar en los momentos que

corresponda. Agregar la anticipación como servicio

Realizar Marketing en tiempo real para los Clientes correctos en el momento

correcto, conociendo los patrones de gastos, el uso de canales, las interacciones

con el Banco, los indicadores de estilos de vida y la geolocalización.

Ser un asistente virtual, ayudando a organizar la vida con los móviles, expresar los

avances del Big Data y la Tecnología utilizable.

Gratificar la confianza de los consumidores en la administración y el control de los

cash flows.

Generar alertas acerca de fraudes

Identificar comportamientos de Clientes inestables antes que emigren

Diseñar la Sucursal del futuro, lugar de instalación de los Cajeros automáticos y los

kioskos, entre otros.

Proveer servicios consistentes enfocados a anticipar las necesidades de cada

cliente

Identificar las rutas de menor costo para los pagos de sus Clientes.

7. Transformar a los Bancos para las próximas generaciones. (Trabajo presentado por EY Global

Banking and Capital Markets)

La próxima década será tanto de evolución como de revolución para los Bancos, por lo que se

sugiere:

12

Deben reinventarse a sí mismos. Los más exitosos serán aquéllos que transformen

su modelo de negocios

Deberán poner el foco en la rentabilidad (cuentan fundamentalmente la eficiencia

en los gastos) y no en los ingresos.

La paradoja es servir menos segmentos, pero deberán operar a través de más

segmentos rentables.

La Banca va a estar influenciada por 4 megatendencias:1) un mercado global, 2)

Negocios digitales, 3) Cambio demográfico y 4) Cambio en la fuerza de trabajo.

En cuanto a los imperativos de transformación, se destacan 4 áreas en las cuales, en la

próxima década, se podrían obtener mayores ingresos:

Ubicar nuevos segmentos en mercados emergentes

Desarrollar nuevos productos y adquirir market share en mercados desarrollados

Fondearse para inversiones en infraestructura

Asociarse con no Bancos

El “Digital Bussines” es crítico para procurar eficiencia, productividad y velocidad en los

respectivos mercados. Está claro que la tecnología le dará no sólo una nueva forma a las

experiencias de los Clientes en el Banco, sino que se revolucionarán los procesos internos de las

Instituciones, esperando del staff sea más eficiente y productivo.

Los pagos móviles ya han transformado los servicios financieros en algunos mercados

emergentes, en los cuales los tenedores de teléfonos móviles han reducido la penetración en las

cuentas bancarias.

En la próxima década se espera que se incrementen las inversiones en social media, canal

que se puede transformar en la ruta más común para interactuar con los Bancos. Además, con la

penetración de los smartphones con un 45 % contra el 27 % del 2011, la billetera digital puede

transformarse en el camino preferente de acceso a los clientes bancarios.

Está claro que la Tecnología le dará una nueva forma a las experiencias del Cliente pero,

además, revolucionará los procesos internos haciendo que ellos sean más eficientes y productivos.

Gran parte de los cambios se interpretan como provenientes del crecimiento de los dispositivos

móviles y especialmente de los que poseen smartphones.

Elaborado por el Dr. Jorge Gatto

Past President de AMBA (Asociación de Marketing Bancario Argentino)

Docente de Marketing de Productos Financieros en el Posgrado de Especialización en

Administración de Organizaciones Financieras UBA – AMBA

13

Top Related