Idiomas

Páginas

Jurídico

RESPONSABILIDAD DEL FIDUCIARIO

Silvio Víctor Lisoprawski

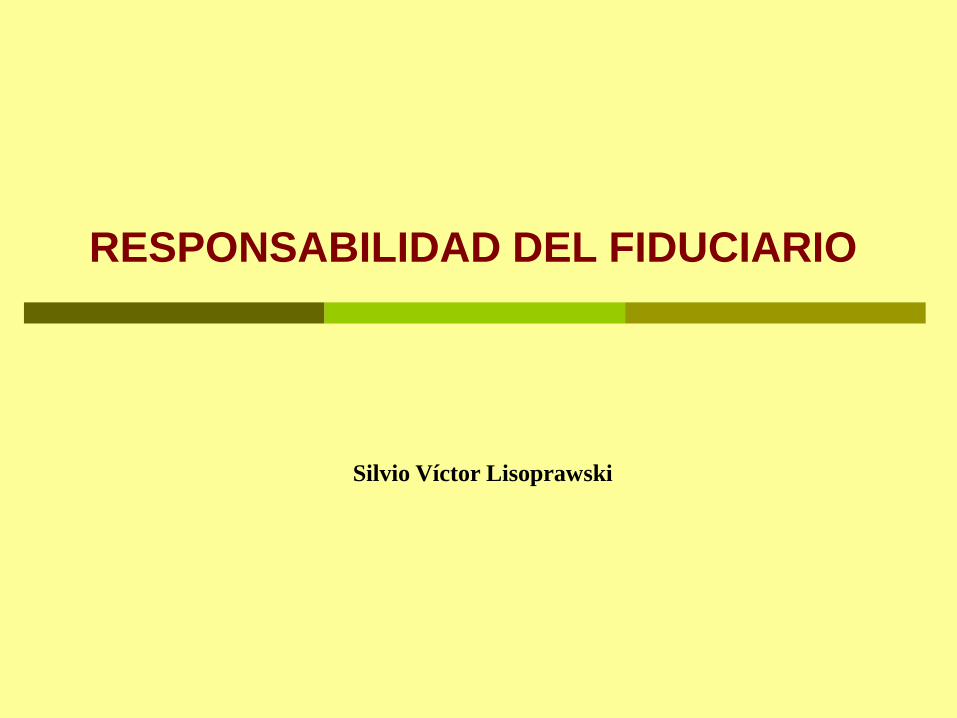

“La culpa”: implica negligencia, descuido, imprudencia, desidia, falta de

precaución. Se responde por los daños provocados sin intención, por

actuar con descuido, apuro, apresuramiento, etc.

La síntesis es la siguiente: “Hay culpa porque no se previó aquello

que con diligencia hubiera podido preverse”.

Culpa significa la desviación respecto de un modelo de conducta o

estándar. La culpa siempre lleva implícito un defecto de conducta.

No prever el daño, no obstante ser previsible; o bien, en preverlo sin

tomar los recaudos o la conducta necesaria para evitarlo.

El dolo en cambio presupone la actuación maliciosa.

LA NOCION DE CULPA

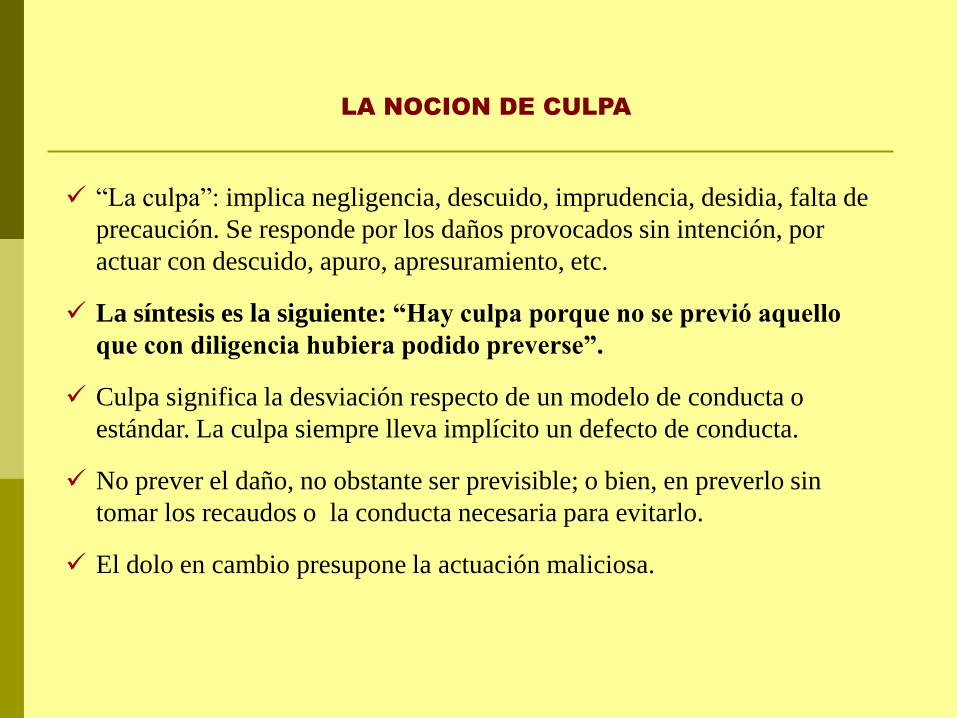

Se impone mayor “previsibilidad” que la ordinaria a los sujetos a quienes la

sociedad ha otorgado deberes de seguridad por las funciones que cumplen

(“super-causal” de culpa).

Donde no existe previsibilidad del resultado dañoso, no existe culpa.

Esta previsibilidad del resultado debe ser apreciada en concreto, según las

circunstancias del dañador.

La culpa puede presentarse como:

“negligencia”: omisión de aquellas diligencias que exigieren la naturaleza de la

obligación, y que correspondiesen a las circunstancias de las personas, del tiempo

y lugar;

“imprudencia”: por haberse hecho lo que no correspondía;

“impericia”: si se desconoce o conoce mal la teoría y la práctica de una

profesión, arte u oficio.

LA NOCION DE CULPA

Responsabilidad extracontractual (“aquiliana”):

Se responde por las consecuencias inmediatas y mediatas. Puede abarcar

también las consecuencias casuales.

Responsabilidad contractual:

Se responde, en principio, por las consecuencias inmediatas y necesarias.

Puede llegar a las mediatas si el incumplimiento fue malicioso.

PRINCIPIOS GENERALES DE LA CULPA.

APLICACIÓN AL FIDUCIARIO

Se aplican al Fiduciario los principios generales de la responsabilidad

civil. Si no hay doctrina de responsabilidad del Fiduciario habrá que

recurrir a la de los Administradores, Profesionales y Mandatarios.

El fiduciario es responsable de todo daño causado al fiduciante y/o al

beneficiario por su culpa, salvo caso fortuito o fuerza mayor.

Generalmente la responsabilidad del fiduciario por el indebido

cumplimiento de su función es de índole contractual.

Hay responsabilidad frente al constituyente y/o ante el beneficiario,

según las circunstancias.

La responsabilidad es también contractual frente al beneficiario que

acepto el beneficio. Se trata de la aplicación de la estipulación en favor

de tercero.

El factor de atribución de la culpa es subjetivo: el fiduciario será

responsable cuando el daño sea el resultado de su actuar culpable. Con

negligencia, ligereza o ignorancia de las cosas que debe conocer

necesariamente.

NATURALEZA DE LA RESPONSABILIDAD DEL FIDUCIARIO

La culpa puede resultar tanto de una acción como de una omisión.

Cada vez que el fiduciario incurra en la omisión de las diligencias

correspondientes a la naturaleza de su prestación, ya sea por

impericia, imprudencia o negligencia, faltará a su obligación y será

culpable.

Para que resulte obligado a indemnizar, es menester también la

existencia de un daño imputable en virtud de un factor de atribución

de culpa.

NATURALEZA DE LA RESPONSABILIDAD DEL FIDUCIARIO

Origen: Romano – Código Civil Francés

GRADACION DE LA CULPA: GRAVE, LEVE Y LEVÍSIMA

Culpa grave: Gruesa falta de prudencia. Equiparada al dolo.

Se responde en todo supuesto.

Culpa leve “in abstracto”: No observar los cuidados de un “bonus

pater familiae”. El contrato supone

beneficios recíprocos.

Culpa leve “in concreto”: Tiene en cuenta los habitos del deudor.

Culpa levísima: Significa la ausencia de diligencia esmerada. Se

impone cuando el contrato solo beneficia al

deudor.

Critica a la gradación de la culpa: es más ingeniosa que útil en la

práctica. Abandonada en la

mayoría de las legislaciones.

La determinación del factor de atribución: subjetivo (medios) y objetivo (resultado) y

en la distribución de la carga de la prueba, aunque esto es relativo.

En las obligaciones de resultado la prueba del incumplimiento engendra una

presunción de culpa del deudor, salvo caso fortuito.

En las obligaciones de medios, el acreedor debe probar la culpa del deudor quien, para

eximirse de responsabilidad, debe demostrar que obró diligentemente, sin culpa.

La afirmación de que el deudor debe probar la culpa, pues el profesional sólo asume

una obligación de medios, se ha desdibujado en los fallos sobre responsabilidad

profesional.

En las obligaciones de medios la atención se centra en la conducta del Fiduciario.

EL DISTINGO ENTRE OBLIGACIONES DE MEDIOS Y DE RESULTADO

Según el objeto de la obligación, esta puede ser: de “medios” –de conducta–

o de “resultado” –fines–. La distinción tiene trascendencia en:

Obligaciones del Fiduciario:

Obligaciones principales o de gestión que son de medio

(vg.administración de los bienes, adecuada inversión, obtención del

mayor rendimiento posible, conservación)

Obligaciones de carácter instrumental y accesorio, que son de resultado:

el factor de atribución es objetivo, pues no es menester probar la culpa.

La responsabilidad es objetiva.

Algunos negocios fiduciarios son principalmente de resultado.

Está prohibido garantizar los rendimientos de los bienes fideicomitidos

en: Colombia, Costa Rica, Ecuador, Perú, Uruguay.

La Ley de Fideicomiso Argentina no lo prohíbe.

OBLIGACIONES DEL FIDUCIARIO:

DE MEDIOS (GESTIÓN) Y DE RESULTADO

LOS MODELOS DE CONDUCTA

Modelo Abstracto no profesional de conducta.

Modelo Mercantilista.

“buen hombre de negocios”: diligencia del comerciante,

administrador o director de sociedad.

Modelo Profesional o del Artífice.

La responsabilidad se basa en la omisión de la diligencia

especial exigible por los conocimientos técnicos

debidos.

Modelo de conducta de los propios negocios.

El modelo de conducta se basa en la actividad de un

deudor singular.

Modelo de conducta según la obligación que se trata.

La conducta debida atiende a la naturaleza de la obligación

LOS MODELOS DE CONDUCTA EN EL FIDEICOMISO

Cumple las siguientes funciones:

Función de integración de la prestación debida.

Función promotora de la diligencia.

Definición del factor de atribución de responsabilidad.

LOS MODELOS DE CONDUCTA EN EL FIDEICOMISO

Las legislaciones más modernas recurrieron al modelo mercantilista o al

profesional como estándar.

• “administrador diligente”

(Venezuela)

• “ordenado comerciante y leal administrador”

(Perú)

• “diligente y profesional”

(Ecuador)

• “diligencia de un buen comerciante en negocio propio”

(El Salvador)

• “prudencia y diligencia del buen hombre de negocios

(Uruguay – Argentina)

LOS MODELOS DE CONDUCTA EN EL FIDEICOMISO

La existencia de un especial deber de obrar con más prudencia y

conocimiento bajo esos cartabones.

Impone un análisis más riguroso de la culpa del fiduciario: este debe

responder por culpa grave y leve. Es opinable si también abarca la

levísima (depende de cada legislación en particular)

Presupone “confianza” y de ella emerge el deber de “lealtad”.

Se impone la necesidad de ser transparente en las contrataciones con

terceros dando a conocer el carácter de Fiduciario y las limitaciones

contractuales para evitar confusiones.

La imposición de un modelo de conducta implica:

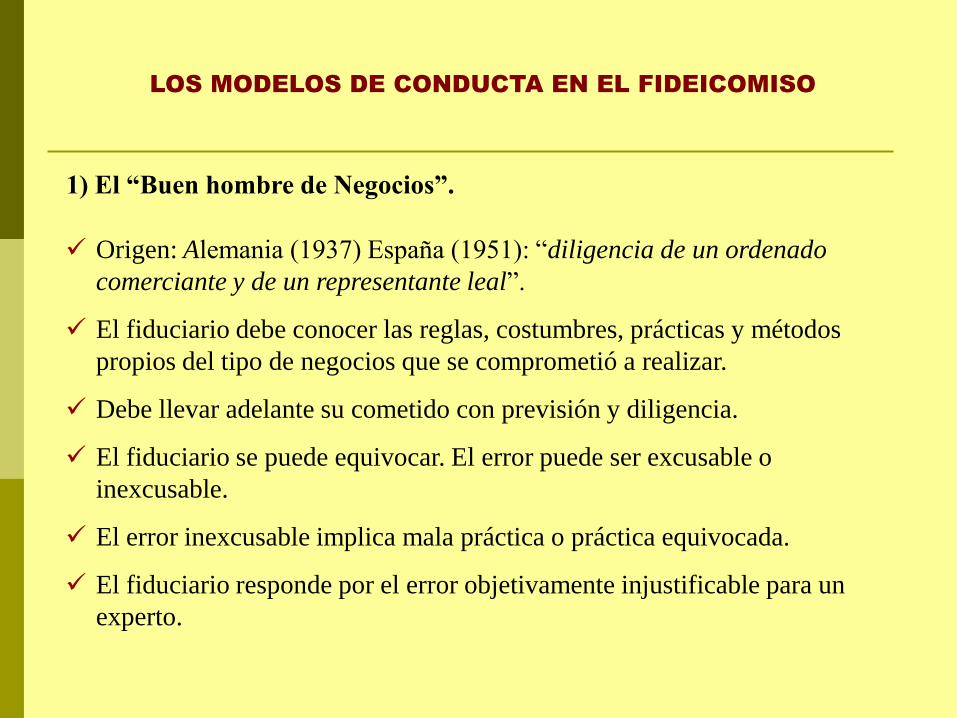

1) El “Buen hombre de Negocios”.

LOS MODELOS DE CONDUCTA EN EL FIDEICOMISO

Origen: Alemania (1937) España (1951): “diligencia de un ordenado

comerciante y de un representante leal”.

El fiduciario debe conocer las reglas, costumbres, prácticas y métodos

propios del tipo de negocios que se comprometió a realizar.

Debe llevar adelante su cometido con previsión y diligencia.

El fiduciario se puede equivocar. El error puede ser excusable o

inexcusable.

El error inexcusable implica mala práctica o práctica equivocada.

El fiduciario responde por el error objetivamente injustificable para un

experto.

Se debe tomar en cuenta la especialidad, el lugar, la posibilidad de

consulta o de obtener asesoramiento en operaciones más complejas y

riesgosas, el tiempo histórico, la coyuntura, y el componente psicológico

que supone la prestación , en si misma y enmarcada en el contexto

general.

“en los contratos que suponen una confianza especial entre las partes”

la responsabilidad se mide “por la condición especial de los agentes”.

(Art. 909 Cód. Civil argentino)

El fideicomiso es un contrato de confianza supuesta por la ley.

Se justifica una exigencia mayor y una responsabilidad agravada. Sobre

todo cuando las condiciones especiales del fiduciario hubiesen sido

tenidas en cuenta y gravitado en la celebración del respectivo contrato.

2) Apreciación de la culpa por medio del Modelo Abstracto

LOS MODELOS DE CONDUCTA EN EL FIDEICOMISO

Cuando se trate de Fiduciarios autorizados por el Estado : se impone la

responsabilidad de los profesionales o administradores.

Hay habitualidad, pertenencia a una área del saber técnico o práctico, reglamentación

y control del Estado.

La superioridad del profesional respecto del profano es un agravante de la

responsabilidad.

La confianza del público es mayor cuando se trata de Fiduciarios autorizados.

La “confianza” conlleva un elemento psicológico fundamental en la elección y

contratación de un Fiduciario en particular.

Contratos de adhesión o masivos. Se interpretan en favor de la parte más débil, según

las modernas Regulaciones de Protección al Consumidor.

Cuando el producto ofrecido es diseñado por el propio fiduciario se justifica la

valoración de la culpa con un criterio más severo.

LOS MODELOS DE CONDUCTA EN EL FIDEICOMISO

Fiduciario profesional

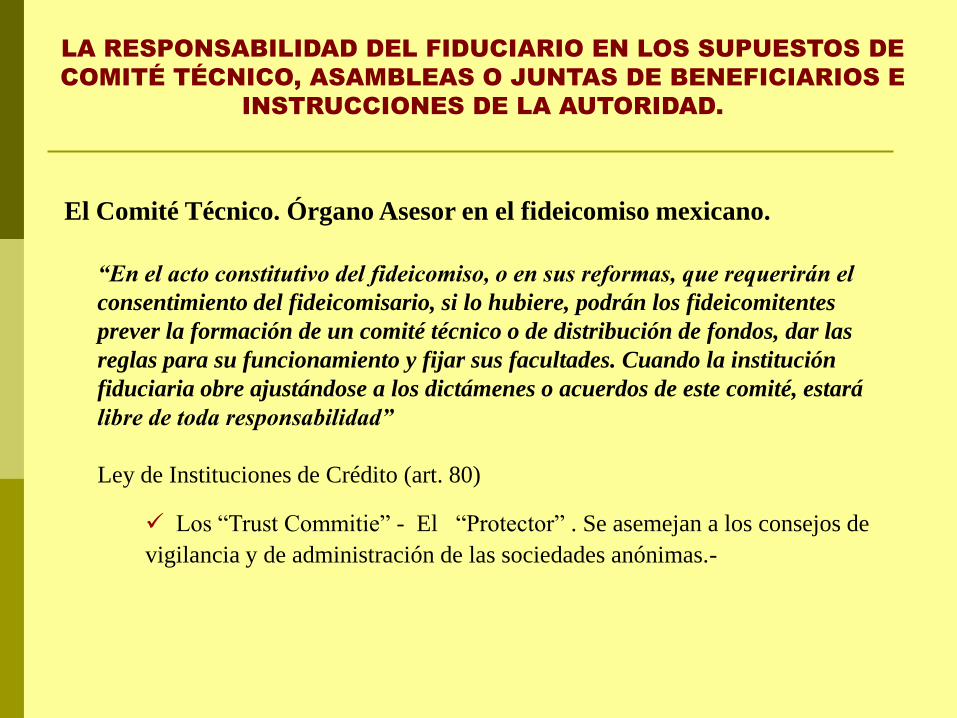

El Comité Técnico. Órgano Asesor en el fideicomiso mexicano.

LA RESPONSABILIDAD DEL FIDUCIARIO EN LOS SUPUESTOS DE

COMITÉ TÉCNICO, ASAMBLEAS O JUNTAS DE BENEFICIARIOS E

INSTRUCCIONES DE LA AUTORIDAD.

“En el acto constitutivo del fideicomiso, o en sus reformas, que requerirán el

consentimiento del fideicomisario, si lo hubiere, podrán los fideicomitentes

prever la formación de un comité técnico o de distribución de fondos, dar las

reglas para su funcionamiento y fijar sus facultades. Cuando la institución

fiduciaria obre ajustándose a los dictámenes o acuerdos de este comité, estará

libre de toda responsabilidad”

Ley de Instituciones de Crédito (art. 80)

Los “Trust Commitie” - El “Protector” . Se asemejan a los consejos de

vigilancia y de administración de las sociedades anónimas.-

Su estructura y funciones se desarrollaron según las costumbres

bancarias.

No hay precedentes jurisprudenciales que fijen los limites del órgano.

Es un cuerpo colegiado, sin personalidad jurídica, auxiliar en aspectos

técnicos, siendo de práctica la incorporación del fiduciario, algunas

veces con voz pero sin voto.

Funge como auxiliar del fiduciario en la toma de decisiones para

ejecutar los fines del fideicomiso.

No tiene capacidad para obligarse ni es un órgano ejecutivo.

LA RESPONSABILIDAD DEL FIDUCIARIO EN LOS SUPUESTOS DE

COMITÉ TÉCNICO, ASAMBLEAS O JUNTAS DE BENEFICIARIOS E

INSTRUCCIONES DE LA AUTORIDAD

Finalidad del comité técnico. Integración. Funciones.

Criticas al comité técnico.

Híbrido, de práctica sin limites precisos. “Poder supracontractual”

que puede llegar hasta sustituir la voluntad de las partes.

El comité técnico y la indemnidad del fiduciario.

“...Cuando la institución de crédito obre ajustándose a los

dictámenes o acuerdos de este Comité, estará libre de toda

responsabilidad”.

El fiduciario no queda liberado de responsabilidad si sigue los dictados

de un Comité que lo instruye para actuar antijurídicamente.

LA RESPONSABILIDAD DEL FIDUCIARIO EN LOS SUPUESTOS DE

COMITÉ TÉCNICO, ASAMBLEAS O JUNTAS DE BENEFICIARIOS E

INSTRUCCIONES DE LA AUTORIDAD

Consultas e instrucciones de la Autoridad Administrativa o Judicial.

LA RESPONSABILIDAD DEL FIDUCIARIO EN LOS SUPUESTOS DE

COMITÉ TÉCNICO, ASAMBLEAS O JUNTAS DE BENEFICIARIOS E

INSTRUCCIONES DE LA AUTORIDAD

Algunas legislaciones latinoamericanas prevén la consulta a la autoridad

judicial (Costa Rica, Venezuela) o a la Superintendencia fiduciaria

(Colombia, Paraguay).

Son de gran utilidad porque atienden a la finalidad del fideicomiso frente

a las dudas, vacíos contractuales o conflictos de interés.

Evitan la parálisis del Fiduciario o decisiones “autoprotectivas”.

Sirven si las respuestas no son ambiguas y se expiden rápidamente.

Salvo una instrucción que mande violar la ley, el Fiduciario que cumpla con

la voluntad mayoritaria de la Asamblea de Beneficiarios estaría exento de

responsabilidad.

Acerca el Fideicomiso a un régimen “para societario”.

Como carece de personalidad jurídica no hay responsabilidad del conjunto.

A diferencia de Comité Técnico no es de reunión pemanente sino excepcional.

Generalmente para decisiones fundamentales.

Se asimila los beneficiarios de un fideicomiso a los tenedores de obligaciones

negociables o debentures.

No es una sociedad, asociación o mandato recíproco. Es una masa de origen

legal o comunidad de acreedores.

LA RESPONSABILIDAD DEL FIDUCIARIO EN LOS SUPUESTOS DE

COMITÉ TÉCNICO, ASAMBLEAS O JUNTAS DE BENEFICIARIOS E

INSTRUCCIONES DE LA AUTORIDAD

La Asamblea o Junta de Beneficiarios.

1) Cláusulas limitativas de la responsabilidad. Validez.

Las cláusulas de indemnidad (indemnity) son válidas en el derecho

angloamericano, salvo que el trustee haya obrado con intencionalidad o

negligencia grave, ofenda normas de orden público o resulten abusivas.

Hay dispensa de la culpa cuando se conviene eximir al deudor de

responsabilidad (total o parcial), por su incumplimiento culposo.

Las cláusulas de dispensa de la culpa, exoneración o limitativas de la

responsabilidad se admiten, con ciertas reservas, en el ámbito de la

responsabilidad contractual.

Hay fuertes criticas respecto de la dispensa total de la culpa: los críticos solo

admiten la dispensa parcial.

CLÁUSULAS EXIMENTES Y CLÁUSULAS LIMITATIVAS DE

RESPONSABILIDAD. “INDEMNITY”. DISPENSA DE LA CULPA.

La dispensa parcial por una culpa concreta en principio es considerada

válida.

Es dudosa la validez de la limitación cuantitativa de la responsabilidad

por culpa.

En la hipótesis de que pacte una cláusula de dispensa prohibida

corresponde la nulidad de ésta, pero no la de todo el contrato.

En los negocios fiduciarios con beneficios recíprocos, diseñados en función

de las necesidades del cliente (“trajes a medida”) que resultan en un

contrato cuyas estipulaciones son el producto de una libre negociación, es

justo que se establezcan cláusulas limitativas de responsabilidad por las

cuales el fiduciario solo debiera responder por culpa grave.

Perú y Uruguay solo prohíben la dispensa convencional de la culpa grave.

Argentina, Ecuador y Paraguay no admiten dispensa de culpa.

2) Cláusulas de dispensa de la culpa. Validez

CLÁUSULAS EXIMENTES Y CLÁUSULAS LIMITATIVAS DE

RESPONSABILIDAD. “INDEMNITY”. DISPENSA DE LA CULPA.

La estipulación no es oponible a los terceros que sufran un daño

imputable al fiduciario, por ser ajenos a la relación fiduciaria (vg. arg.

arts. 1195 y 1199, Cód. Civil argentino)

Si los Beneficiarios prestaron indemnidad al Fiduciario, pensamos que

sería válido si no hubiese culpa del Fiduciario por el daño provocado al

tercero.

3) Cláusulas de “indemnity” por responsabilidad frente a terceros

CLÁUSULAS EXIMENTES Y CLÁUSULAS LIMITATIVAS DE

RESPONSABILIDAD. “INDEMNITY”. DISPENSA DE LA CULPA. (cont.)

La responsabilidad por el dependiente se basa en: la posibilidad de vigilancia

y control,en la de dar órdenes y en la de organizar determinada actividad. La

responsabilidad del principal –fiduciario– por el dependiente es objetiva y

directa.

Debe tratarse de daños ocasionados en ejercicio o con ocasión de las

funciones encomendadas.

La responsabilidad del Fiduciario y la del dependiente generan obligaciones

concurrentes o solidarias.

El fiduciario es responsable por el hecho culpable de cualquier tercero del

que se valga para cumplir sus obligaciones, ya que el hecho de sus auxiliares

obra como si fuese el del mismo obligado.

La responsabilidad del Fiduciario por el dependiente es objetiva.

4) Responsabilidad del fiduciario por los delegados, dependientes

y auxiliares.

CLÁUSULAS EXIMENTES Y CLÁUSULAS LIMITATIVAS DE

RESPONSABILIDAD. “INDEMNITY”. DISPENSA DE LA CULPA.

Las leyes latinoamericanas de fideicomiso establecen la separación del

patrimonio personal del fiduciario respecto del que adquiere a causa del

fideicomiso. El fiduciario es titular de dos patrimonios.

En virtud de dicha separación los bienes fideicomitidos quedarán exentos

de la acción singular o colectiva de los acreedores del fiduciario, los

bienes del fiduciario no responderán por las obligaciones contraídas en la

ejecución del fideicomiso.

Responsabilidad del Fiduciario frente al Fiduciante o al Beneficiario:

recaerá sobre su propio patrimonio y no sobre el fideicomitido.

BIENES CON LOS QUE RESPONDE EL FIDUCIARIO

Daño emergente más lucro cesante.

La indemnización debe comprender la privación de los bienes que el

acreedor tendría si el negocio se realizara eficazmente.

Si en la obtención del resultado esperado hay un componente aleatorio, la

no obtención de los beneficios esperados no significa que la indemnización

deba consistir en el importe total.

En este terreno no se pueden fijar reglas absolutas.

En el incumplimiento doloso el deber de reparar tiene una extensión

mayor.

Si de una misma infracción resultan pérdidas y ganancias, es legítima la

compensación a los efectos de valuar el daño.

No parece posible que se compensen las pérdidas resultantes del

incumplimiento con los aciertos del Fiduciario en cumplimiento de su

obligación.

Valuación del daño: se aplican los principios generales de la

responsabilidad civil.

EL DAÑO

Prevención del riesgo “responsabilidad”: debe enfocarse en las fuentes o

causas que lo producen.

LA PREVENCIÓN DEL RIESGO DE “RESPONSABILIDAD”

Soluciones:

Barrera de ingreso a la industria: capitales mínimos para ser

Fiduciario.

Exigencias organizativas y operativas. Especialización de directores,

gerentes y funcionarios en materia fiduciaria. Profesionalidad de los

Fiduciarios.

Calidad moral de los directores o administradores.

Normas de información y transparencia, auditorias independientes.

Controles operativamente eficaces de los Supervisores, dotados de

recursos,medios técnicos y económicos.

Prevención del riesgo de responsabilidad.

Soluciones:

LA PREVENCIÓN DEL RIESGO DE “RESPONSABILIDAD”

Normas sobre conglomerados (“murallas chinas”) y gobierno

corporativo.

Establecimiento de mecanismos para solucionar conflictos de

interés.

En las contrataciones riesgosas debe quedar en claro el carácter

aleatorio y la asunción del cliente.

Contratación de seguros por “riesgo creado”.

A mejor gestión menor riesgo de responsabilidad.

La diversidad de negocios fiduciarios es multiforme. La regulación debe

contemplar la diversidad.

No hay identidad substancial entre un fideicomiso diseñado a la medida y

requerimiento de un particular con el riesgo propio del negocio, que un

producto fiduciario ofrecido masivamente bajo contratos predeterminados

o de “adhesión” o un fideicomiso que maneja recursos del Estado.

Es necesaria una equilibrada regulación y supervisión del negocio que

atienda a la señalada diversidad cualitativa.

Es poco saludable trasladar sin mas las regulaciones de los países que

tienen larga trayectoria en la materia. No posibilita el desarrollo en los

países donde el fideicomiso es mas reciente.

Es conveniente desarrollar una doctrina de la responsabilidad del

fiduciario y divulgarla en el ámbito judicial.

NECESIDAD DE DISCRIMINAR, EN MATERIA DE RESPONSABILIDAD, LA

DIVERSIDAD DE LOS NEGOCIOS FIDUCIARIOS PARA QUE RECIBAN UN

DISTINTO TRATAMIENTO SEGÚN LOS INTERESES IMPLICADOS Y LA

NATURALEZA DEL SERVICIO.