Idiomas

Páginas

Jurídico

Quito, Ecuador

20 y 21 de septiembre de 2010

Regulación y supervisión de

cooperativas de ahorro y crédito en

Brasil

Seminario: Regulación y Supervisión de Cooperativas de

Ahorro y Crédito en América Latina y el Caribe

TEMAS DE LA PRESENTACIÓN

1. La estructura del BC relacionada con CAC’s

2. Características de las CAC’s brasileñas

3. Evolución de la regulación, con identificación de los principales puntos hoy existentes.

4. Composición del segmento (sistemas, número de CAC’s, número de sitios de atendimiento)

5. Representatividad del segmento, comparada con otros actores del Sistema Financiero Brasileño - SFB (número de instituciones financieras, Activos, Patrimonio, y otros indicadores)

6. Sobre el Proyecto Gobernabilidad Cooperativa

7. La relación del BC com otras entidades: Ministerio del Desarollo Agrario - MDA (órgano de Gobierno), Organización de las Cooperativas Brasileñas - OCB (entidad de clase) y Servicio de Apoyo a las Pequeñas y Medias Empresas - SEBRAE

8. Principales desafíos para el cooperativismo

Área: 8.514.000 km2

Población: 190

millones

PIB: US$ 1,8 billón

municipios: 5,6 mil

1.200 municipios con

menos de 5.000

habitantes

Algunos Datos Económicos y Geográficos de Brasil

Data-base: dic/2009 Fuente: www.ibge.gov.br

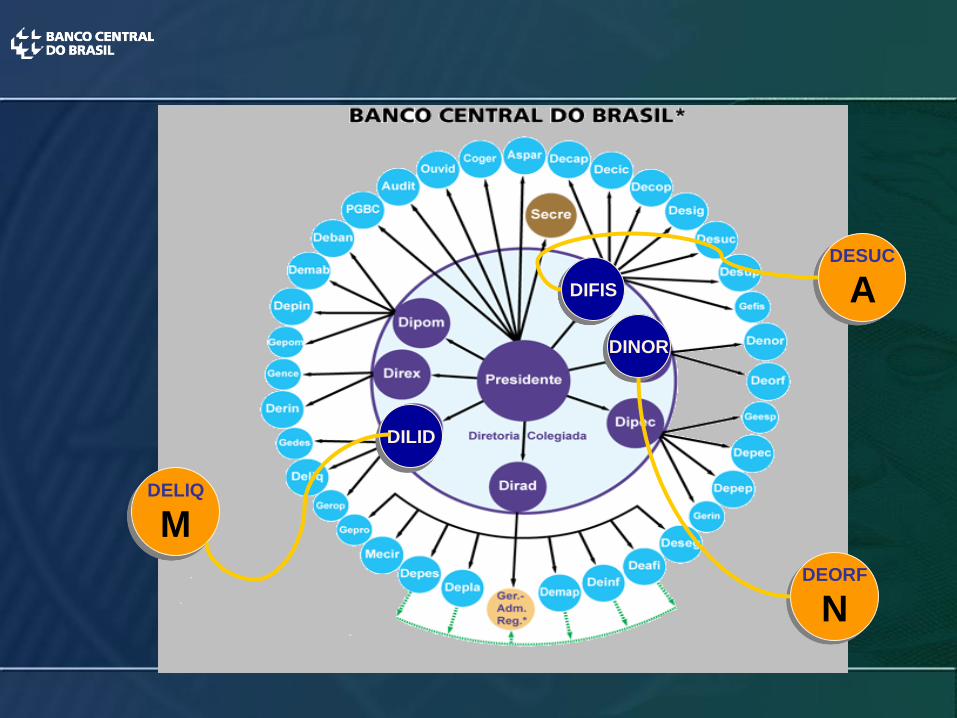

Estructura del Sistema Financiero Brasileño

Su

bsis

tem

a

No

rmati

vo

Consejo Monetario Nacional

Banco Central de Brasil

Comisión de Valores (CVM)

Consejo Nacional de Seguros Privados Consejo de Gestión de Seguridad

Privada

Normas sobre cooperativas de ahorro Y crédito

Su

bs

iste

ma

Op

era

tivo Instituciones financieras bancarias, no

bancarias, otras instituciones

autorizadas a funcionar por el Banco

Central, Bolsas mercantiles y de valores,

etc.

DELIQ

M

DILID

DIFIS

DESUC

A

DEORF

N

DINOR

Regulamentación

del SFB

Sección de Licensing

Fiscalización del SFB

Saneamiento del SFB

SFB sólido y eficiente

Sector de supervisión en el Banco Central de

Brasil

LICENSING:

Constitución

Transformación de tipo

Ampliación de condiciones

de asociación/area de

actuación

Outras reformas estatutarias

Elecciones

Ingreso em el régimen de

liquidación ordinaria

Sistema cooperativista brasileño

(Considerados todos los tipos)

13 Tipos

más de 7,6 mil cooperativas

ocho millones de asociados

factura más de US$ 50 mil

millones al año

genera 274 mil empleos

directos

3% del PIB de Brasil

Data-base: dic/2009 Fuente: http://www.ocb.org.br

Ley cooperativista: 5.764 – 16-diciembre-1971

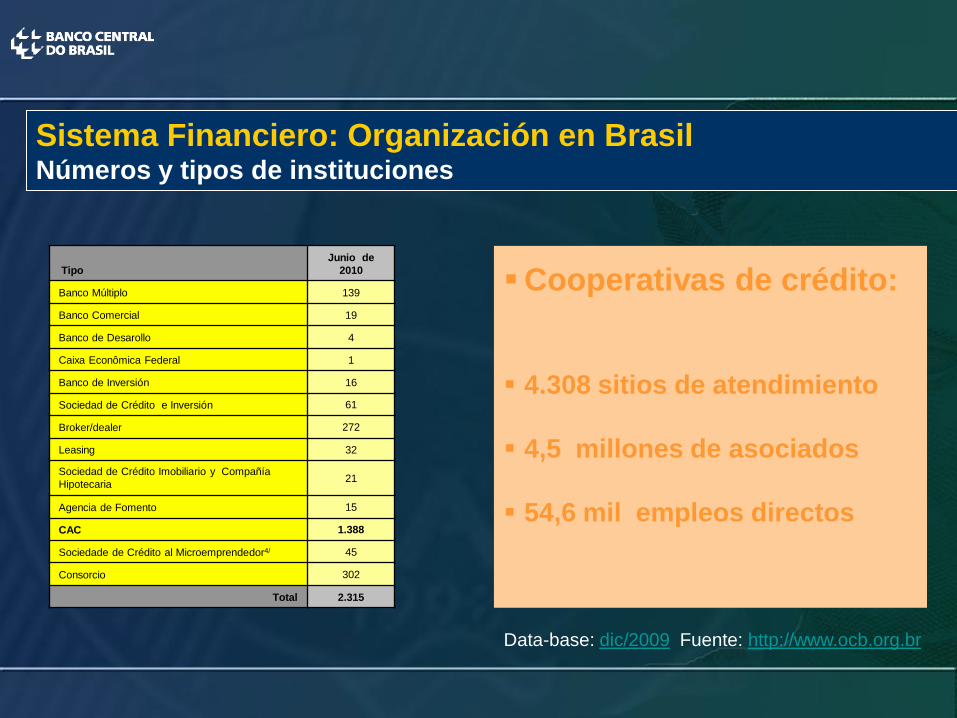

Sistema Financiero: Organización en BrasilNúmeros y tipos de instituciones

Tipo

Junio de

2010

Banco Múltiplo 139

Banco Comercial 19

Banco de Desarollo 4

Caixa Econômica Federal 1

Banco de Inversión 16

Sociedad de Crédito e Inversión 61

Broker/dealer 272

Leasing 32

Sociedad de Crédito Imobiliario y Compañía

Hipotecaria21

Agencia de Fomento 15

CAC 1.388

Sociedade de Crédito al Microemprendedor4/ 45

Consorcio 302

Total 2.315

Cooperativas de crédito:

4.308 sitios de atendimiento

4,5 millones de asociados

54,6 mil empleos directos

Data-base: dic/2009 Fuente: http://www.ocb.org.br

todas son reguladas y sujetas a la supervisión (ley)

son instituciones financieras (ley)

están bajo el marco legal del SFB (ley)

no tienen acceso al redescuento del BC (ley)

no cumplen encajes obligatorios (norma)

compensación de cheques por la CAC o por convenio con banco (norma)

Principales características de las cooperativas

de ahorro y crédito brasileñas:

Principales características de las cooperativas

de ahorro y crédito brasileñas:

No participan del Fundo Garantizador de Créditos –FGC (norma) – Quien garantiza son fondos criados por cooperativas de segundo piso

Servicios financieros solo con cooperados (norma) –Cuestiones fiscales – Acto cooperativo

Exigencia de membresía con vínculo obligatorio Libre asociación: vínculo geográfico (norma)

Banco cooperativo # CAC´s

Estímulo a la auto-regulación

Principales características de las cooperativas

de ahorro y crédito brasileñas:Auto-regulación y supervisión auxiliar

BANCO CENTRAL

COOP. CENTRAL COOP. CENTRAL

COOP. DE BASE COOP. DE BASE

COOP. SIN AFILIACIÓN

COOP. DE BASE COOP. DE BASE

CONFEDERACIÓN

Diversidad de actuación

Crédito Rural

Crédito MutuoCapital y préstamo (ahorro y crédito)

Crédito Urbano

Libre Admisión

Productores rurales

Economía solidaria

Empresarios

Principales características de las cooperativas

de ahorro y crédito brasileñas:

Ley 4.595/64

Ley 5.764/71

1972

1991

Res. 1.914/92

Res. 2.193/95

Res. 2.608/99

Res. 2.771/00

Res. 3.106/03

Consolidación del modelo

Bancos Cooperativos

Nuevas formas de asociación

Fortalecimiento del modelo estructurado/El papel de las Centrais

Libre Admisión y Empresarios

377

430

806

980

1.253

1.311

1.454

Res. 3.058/02 Pequeños y Micro Empresarios y Emprendedores 1.430

Res. 3.321/05 Perfeccionamiento de la Resolución 3.106/03 1.439

Res. 3.442/07 1.450Ampliación del límite de población y perfeccionamientos

LC 130/2009

1.388

Cambió puntos de la Ley 5.764/1971 para cooperativas de crédito

Res. 3.859/10 Adecuación a la Ley Complementar 130 /2009

1.405

MARCO REGULADOR – PRINCIPALES PUNTOS

Directoría Ejecutiva subordinada al Consejo de Administración, compuesta por personas

físicas asociadas o no

Mandato de hasta 3 años para el Consejo Fiscal (era sólo de 1 año)

Remuneración del capital por la tasa de referencia para títulos federales (Selic)

Atribuciones de confederaciones y centrales

Convocación de las AGE´s (Asamblea General Extraordinaria) por las

confederaciones/centrales o por el Banco Central

Previsión de administración en régimen de cogestión por central o por confederación

Ley Complementar 130, de 17.4.2009:

cambió puntos de la Ley 5.764/1971 (Ley general del cooperativismo)

MARCO REGULADOR – PRINCIPALES PUNTOS

Resolución 3.859

Aspectos de representatividad y participación, dirección estratégica, gestión ejecutiva, fiscalización y control

Principios de segregación de funciones en la administración, transparencia, equidad, ética, educación cooperativista, responsabilidad corporativa y prestación de cuentas

Después de 2012: Consejo de Administración y Directoría -> acumulación de sólo un cargo, vedada la acumulación de las presidencias en algunos segmentos

Gestión

MARCO REGULADOR – PRINCIPALES PUNTOS

Resolución 3.859

El sistema cooperativo debe establecer, por acto de la confederación o

de la central, directrices de actuación sistémica con el objectivo de la

observancia de los principios de eficiencia, economía, utilidad y otros

principios cooperativistas.

Atribuciones de las Centrales y Confederaciones

MARCO REGULADOR – PRINCIPALES PUNTOS

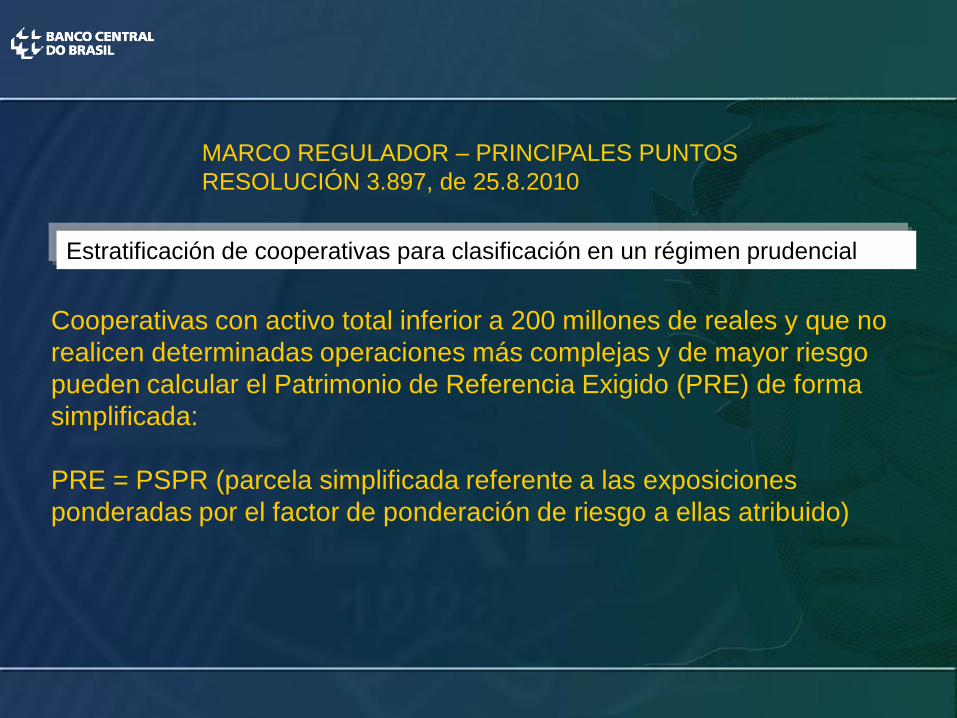

RESOLUCIÓN 3.897, de 25.8.2010

Cooperativas con activo total inferior a 200 millones de reales y que no

realicen determinadas operaciones más complejas y de mayor riesgo

pueden calcular el Patrimonio de Referencia Exigido (PRE) de forma

simplificada:

PRE = PSPR (parcela simplificada referente a las exposiciones

ponderadas por el factor de ponderación de riesgo a ellas atribuido)

Estratificación de cooperativas para clasificación en un régimen prudencial

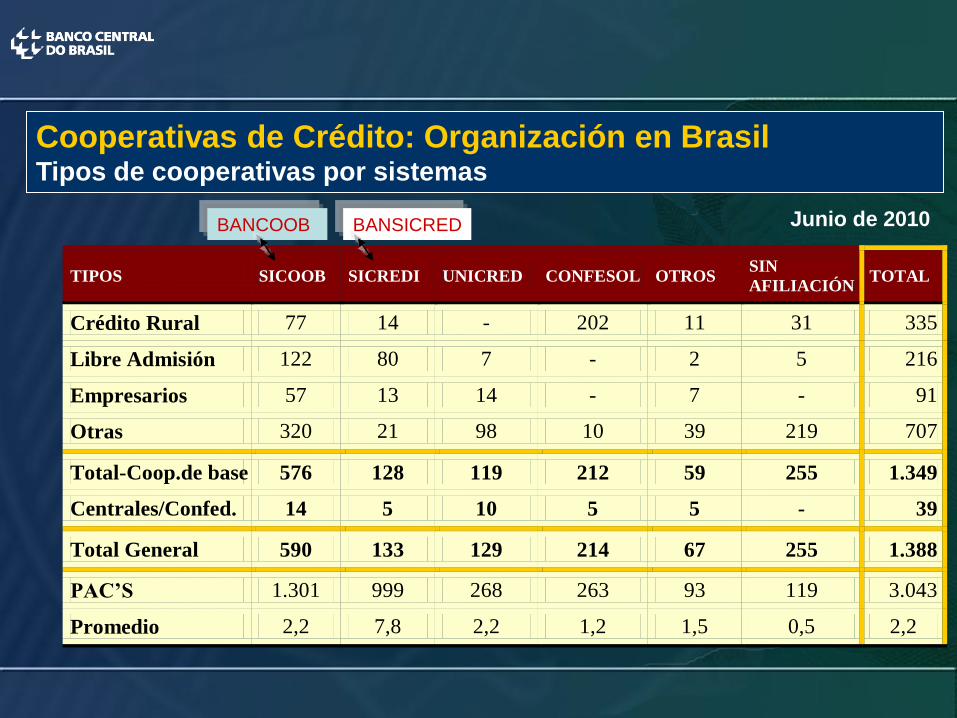

Cooperativas de Crédito: Organización en BrasilTipos de cooperativas por sistemas

TIPOS SICOOB SICREDI UNICRED CONFESOL OTROS SIN

AFILIACIÓN TOTAL

Crédito Rural 77 14 - 202 11 31 335

Libre Admisión 122 80 7 - 2 5 216

Empresarios 57 13 14 - 7 - 91

Otras 320 21 98 10 39 219 707

Total-Coop.de base 576 128 119 212 59 255 1.349

Centrales/Confed. 14 5 10 5 5 - 39

Total General 590 133 129 214 67 255 1.388

PAC’S 1.301 999 268 263 93 119 3.043

Promedio 2,2 7,8 2,2 1,2 1,5 0,5 2,2

Junio de 2010BANCOOB BANSICRED

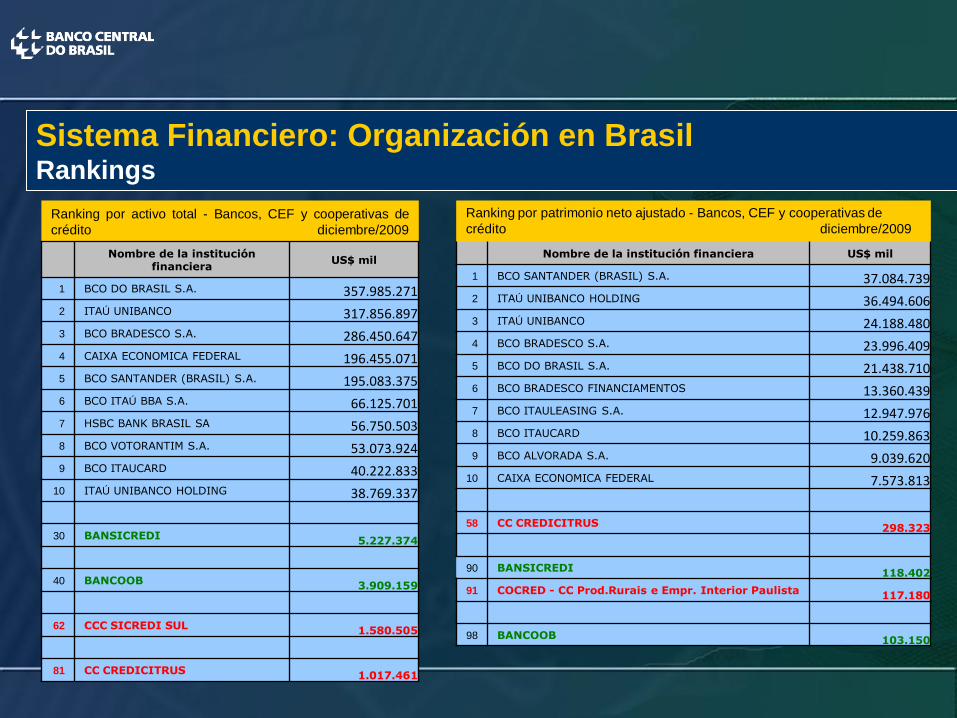

Sistema Financiero: Organización en BrasilRankings

Ranking por activo total - Bancos, CEF y cooperativas de

crédito diciembre/2009

Nombre de la instituciónfinanciera

US$ mil

1 BCO DO BRASIL S.A. 357.985.271

2 ITAÚ UNIBANCO 317.856.897

3 BCO BRADESCO S.A. 286.450.647

4 CAIXA ECONOMICA FEDERAL 196.455.071

5 BCO SANTANDER (BRASIL) S.A. 195.083.375

6 BCO ITAÚ BBA S.A. 66.125.701

7 HSBC BANK BRASIL SA 56.750.503

8 BCO VOTORANTIM S.A. 53.073.924

9 BCO ITAUCARD 40.222.833

10 ITAÚ UNIBANCO HOLDING 38.769.337

30 BANSICREDI 5.227.374

40 BANCOOB 3.909.159

62 CCC SICREDI SUL 1.580.505

81 CC CREDICITRUS 1.017.461

Ranking por patrimonio neto ajustado - Bancos, CEF y cooperativas de

crédito diciembre/2009

Nombre de la institución financiera US$ mil

1 BCO SANTANDER (BRASIL) S.A. 37.084.739

2 ITAÚ UNIBANCO HOLDING 36.494.606

3 ITAÚ UNIBANCO 24.188.480

4 BCO BRADESCO S.A. 23.996.409

5 BCO DO BRASIL S.A. 21.438.710

6 BCO BRADESCO FINANCIAMENTOS 13.360.439

7 BCO ITAULEASING S.A. 12.947.976

8 BCO ITAUCARD 10.259.863

9 BCO ALVORADA S.A. 9.039.620

10 CAIXA ECONOMICA FEDERAL 7.573.813

58 CC CREDICITRUS 298.323

90 BANSICREDI 118.402

91 COCRED - CC Prod.Rurais e Empr. Interior Paulista 117.180

98 BANCOOB 103.150

Sistema Financiero: Organización en BrasilRankings

Ranking por depósitos totales - Bancos, CEF y cooperativas

de crédito

diciembre/2009

Nombre de la institución financiera US$ mil

1 BCO DO BRASIL S.A. 174.830.444

2 ITAÚ UNIBANCO 142.668.644

3 BCO BRADESCO S.A. 141.845.391

4 CAIXA ECONOMICA FEDERAL 103.833.173

5 BCO SANTANDER (BRASIL) S.A. 82.726.370

6 HSBC BANK BRASIL SA 38.401.121

7 BCO ITAÚ BBA S.A. 27.852.736

8 BCO BRADESCO FINANCIAMENTOS 20.289.030

9 BCO ITAUCARD 14.049.493

10 BCO VOTORANTIM S.A. 13.188.121

24 BANSICREDI 2.749.918

30 BANCOOB 2.749.918

68 CCCR EST SP SICOOB SP COCECRER 356.893

69 CC CREDICITRUS 348.091

Ranking por operaciones de crédito - Bancos, CEF y

cooperativas de crédito

diciembre/2009

Nombre de la institución financiera US$ mil

1 BCO DO BRASIL S.A. 130.254.111

2 CAIXA ECONOMICA FEDERAL 66.388.518

3 BCO BRADESCO S.A. 59.260.162

4 BCO SANTANDER (BRASIL) S.A. 49.877.355

5 ITAÚ UNIBANCO 47.318.693

6 BCO ITAÚ BBA S.A. 17.729.256

7 HSBC BANK BRASIL AS 15.213.057

8 BCO BRADESCO FINANCIAMENTOS 11.203.937

9 BCO SAFRA S.A. 9.391.516

10 BCO VOTORANTIM S.A. 8.587.295

22 BANSICREDI 2.103.209

31 BANCOOB 1.384.192

51 CC CREDICITRUS 658.711

65 COOPERFORTE CECMF INST FIN FED 333.655

Sistema Financiero: Organización en BrasilRankings

Ranking por número de Agencias - Bancos, CEF y

cooperativas de crédito diciembre/2009

Nombre de la instituciónfinanciera

Agencias

1 BCO DO BRASIL S.A. 4.951

2 ITAÚ UNIBANCO 4.533

3 CAC 4.308

4 BCO BRADESCO S.A. 3.430

5 BCO SANTANDER (BRASIL) S.A. 2.292

6 CAIXA ECONOMICA FEDERAL 2.084

7 HSBC BANK BRASIL SA 893

8 BANRISUL 432

9 BNB 183

10 MERCANTIL DO BRASIL 148

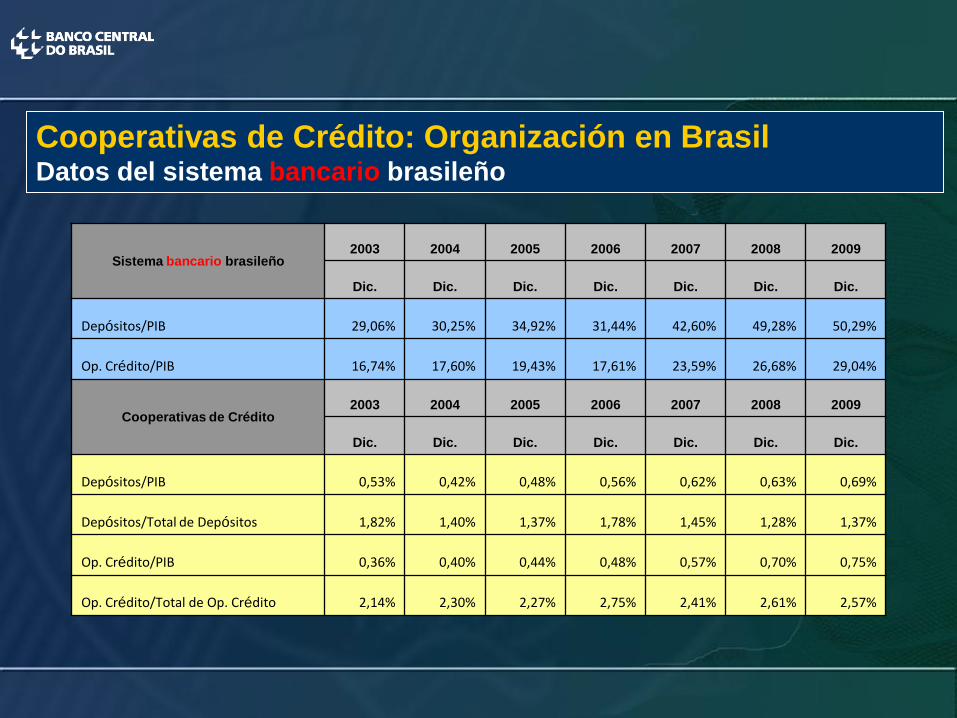

Cooperativas de Crédito: Organización en BrasilDatos del sistema bancario brasileño

Sistema bancario brasileño2003 2004 2005 2006 2007 2008 2009

Dic. Dic. Dic. Dic. Dic. Dic. Dic.

Depósitos/PIB 29,06% 30,25% 34,92% 31,44% 42,60% 49,28% 50,29%

Op. Crédito/PIB 16,74% 17,60% 19,43% 17,61% 23,59% 26,68% 29,04%

Cooperativas de Crédito2003 2004 2005 2006 2007 2008 2009

Dic. Dic. Dic. Dic. Dic. Dic. Dic.

Depósitos/PIB 0,53% 0,42% 0,48% 0,56% 0,62% 0,63% 0,69%

Depósitos/Total de Depósitos 1,82% 1,40% 1,37% 1,78% 1,45% 1,28% 1,37%

Op. Crédito/PIB 0,36% 0,40% 0,44% 0,48% 0,57% 0,70% 0,75%

Op. Crédito/Total de Op. Crédito 2,14% 2,30% 2,27% 2,75% 2,41% 2,61% 2,57%

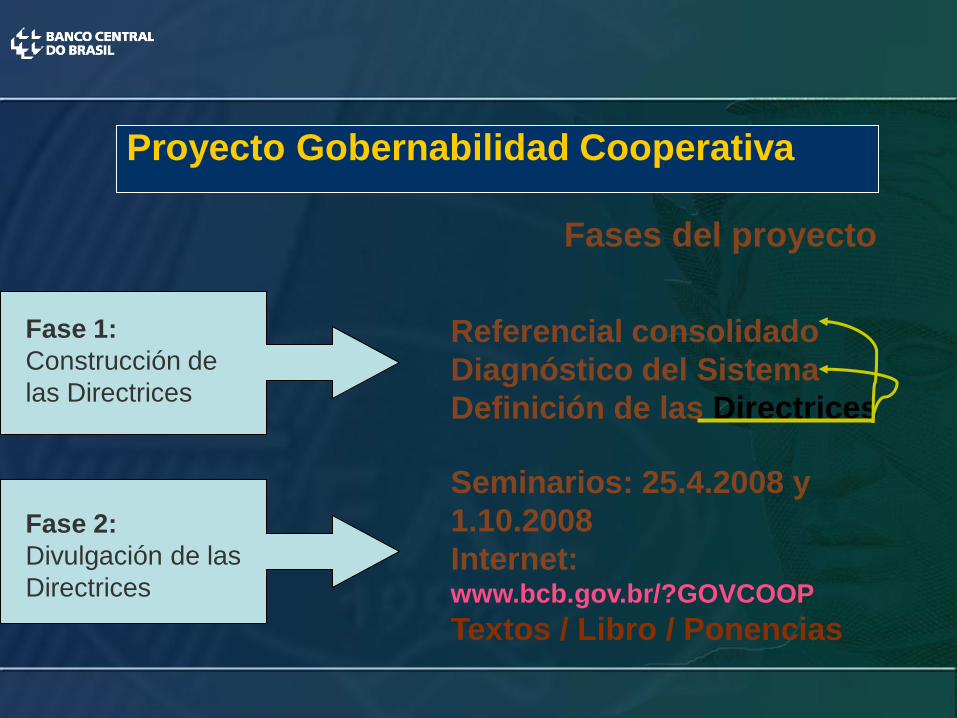

Proyecto Gobernabilidad Cooperativa

Beneficios: Contribuir para el fortalecimiento de la gobernabilidad de las

cooperativas de crédito y favorecer el desarollo sustentable

Objetivo: Diseminar las directrices para buenas prácticas de governabilidad

en cooperativas de crédito en Brasil

Presupuestos:

Cambio de perfil de las cooperativas

Potencial de crecimiento del segmento

Definición: Proyecto estratégico del Banco Central de Brasil, con el apoyo y la

colaboración de organizaciones ligadas al cooperativismo en Brasil, así como

de las propias cooperativas de crédito y de sus asociados.

Proyecto Gobernabilidad Cooperativa

Fases del proyecto

Referencial consolidado

Diagnóstico del Sistema

Definición de las Directrices

Fase 1:

Construcción de

las Directrices

Fase 2:

Divulgación de las

Directrices

Seminarios: 25.4.2008 y

1.10.2008

Internet: www.bcb.gov.br/?GOVCOOP

Textos / Libro / Ponencias

Proyecto Gobernabilidad Cooperativa

www.bcb.gov.br/?govcoop

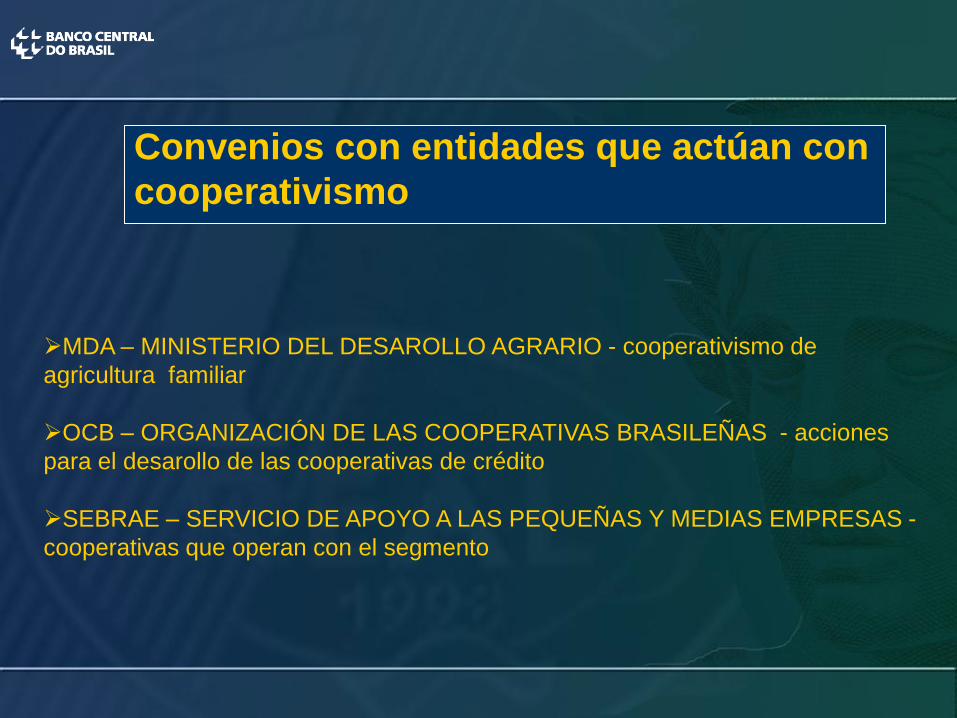

Convenios con entidades que actúan con

cooperativismo

MDA – MINISTERIO DEL DESAROLLO AGRARIO - cooperativismo de

agricultura familiar

OCB – ORGANIZACIÓN DE LAS COOPERATIVAS BRASILEÑAS - acciones

para el desarollo de las cooperativas de crédito

SEBRAE – SERVICIO DE APOYO A LAS PEQUEÑAS Y MEDIAS EMPRESAS -

cooperativas que operan con el segmento

Cooperativismo de crédito en Brasil

Principales desafíos

Profesionalización de dirigentes y mejoría de la gestión para

mayor eficiencia y enfrentamiento de la competencia bancaria

Aumento de la participación en el sistema financiero

Ocupación territorial con el objetivo de la inclusión financiera y

desarollo regional

Fondo Garantizador único

Tecnología compartida

Data-base: jun/2010 Fuente: BCB

Escala y Competitividad: Aumentar la participación

PARTICIPACIÓN DE LAS COOPERATIVAS

REGIONESEn el Sector En el SFB

Crédito Depósito Crédito Depósito

Norte 1,9% 1,5% 1,7% 1,5%

Nordeste 4,5% 3,2% 1,2% 0,7%

Centro-Oeste 14,5% 11,8% 3,9% 2,7%

Sudeste 36,7% 35,3% 1,1% 0,7%

Sur 42,4% 48,1% 5,6% 6,1%

TOTAL 100% 100% 2,0% 1,5%

Data-base: jun/2008 Fuente: BCB

REGIONES

Municipios

Total

Brasil

No atendidos Atendidos

Cant. % Cant. %

Norte 449 402 89,5% 47 10,5%

Nordeste 1.793 1.643 91,6% 150 8,4%

Centro-Oeste 466 293 62,9% 173 37,1%

Sudeste 1.668 905 54,3% 763 45,7%

Sur 1.188 261 22,0% 927 78,0%

Total 5.564 3.504 63,0% 2.060 37,0%

Escala y Competitividad: Reordenar la ocupaciónMunicipios atendidos y no atendidos

5,9%

10,5 %

8,7%

46,0%

28,9%

Estímulo a fusiones

Data-base: jun/2010

Aumento de la cantidad de

cooperativas

0

500

1000

1500

2000

2500

3000

3500

4000

4500

Sit

ios

de A

ten

din

mie

nto

Evolución del nº de cooperativas y PAC's

sede

PAC

PAC + sede

Escala y Competitividad: Buenas Noticias

BANCO CENTRAL DE BRASIL

Departamento de Organización del

Sistema Financiero (“Licensing Area”)

Luiz Edson Feltrim

Jefe

MUCHAS GRACIAS

Seminario: Regulación y Supervisión de Cooperativas de

Ahorro y Crédito en América Latina y el Caribe

Top Related