Idiomas

Páginas

Jurídico

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 1

2013

SECRETARIA DE EDUCACIÓN DE BOLIVAR

01/03/2013

REGLAMENTO OPERATIVO PARA EL MANEJO PRESUPUESTAL, CONTABLE, FINANCIERO Y CONTRACTUAL DE LOS FONDOS DE

SERVICIOS EDUCATIVOS DE LOS ESTABLECIMIENTOS EDUCATIVOS DE LOS MUNICIPIOS NO CERTIFICADOS DEL DEPARTAMENTO DE BOLVAR.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 2

Señor rector, tenga en cuenta que este es un

reglamento que le guiará en su gestión

presupuestal, financiera y contractual. Toda

persona que lo asesore, lo apoye, guie o ayude,

deberá estudiar todo lo aquí escrito. De todas

maneras existen leyes de contratación que no se

mencionan y todo lo que haga amparado en la

ley que no esté contemplado en este reglamento

en búsqueda de economía y trasparencia que

determine benéfico con credibilidad de su

comunidad educativa, es bienvenido para su

óptima gestión.

Todas las revisiones, capacitaciones, asistencia técnica, auditorias y seguimientos se basarán en las líneas escritas de este reglamento. Solo queda que

aprovechen este texto que les servirá de gran ayuda. "La motivación nos impulsa a comenzar y el hábito nos permite continuar." Peter

Drucker.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 3

SECRETARÍA DE EDUCACIÓN DE BOLIVAR

JUAN CARLOS GOSSAIN ROGNINI

GOBERNADOR

CLAUDIA MARIA JIMENEZ CUARTAS

SECRETARIA DE EDUCACIÓN DEPARTAMENTAL

MANUEL FERNANDEZ ALVAREZ

LIDER UNIDAD DE PLANEAMIENTO EDUCATIVO

ELABORADO:

ALEXANDER ROMERO HERNANDEZ

PROFESIONAL ESPECIALIZADO

EQUIPO DE APOYO

ALEXIS CARRILLO ARIAS

PORFESIONAL ESPECIALIZADO FSE

JORGE HERRAN LOGREIRA

PROFESIONAL ESPECIALIZADO

WILLIAN ALVAREZ OSORIO

P.U ASESOR DE PROYECTOS Y COMUNICACIONES

UNIDAD DE COMUNICACIONES Y PRENSA

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 4

Tabla de contenido Tabla de contenido ........................................................................................................................... 4

SECRETARÍA DE EDUCACIÓN DEL DEPARTAMENTO DE BOLIVAR ................................................... 9

1 PRIMERA PARTE: .................................................................................................................... 13

ASPECTOS GENERALES DE LOS FONDOS DE SERVICIOS EDUCATIVOS FSE. ............................. 13

1.1 DEFINICIÓN DE LOS FONDOS DE SERVICIOS EDUCATIVOS (FSE). .................................. 13

1.1.1 ORDENADOR DEL GASTO ....................................................................................... 13

1.1.2 HECHOS CUMPLIDOS .............................................................................................. 13

1.1.3 PRESUPUESTO: ....................................................................................................... 15

1.1.4 APROPIACIONES: .................................................................................................... 15

1.1.5 CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL (CDP): ..................................... 15

1.1.6 COMPROMISO: ....................................................................................................... 15

1.1.7 REGISTRO PRESUPUESTAL DEL COMPROMISO (CRP): ........................................... 16

1.1.8 OBLIGACIÓN: .......................................................................................................... 16

1.1.9 REGISTRO DE LA OBLIGACIÓN: ............................................................................... 16

1.1.10 PAGO: ..................................................................................................................... 16

1.1.11 TRASLADO PRESUPUESTAL: .................................................................................... 16

1.1.12 CUENTAS POR PAGAR: ........................................................................................... 16

1.1.13 EXCEDENTES FINANCIEROS DE LOS FONDOS DE SERVICIOS EDUCATIVOS: ........... 16

1.2 UTILIZACIÓN DE LOS RECURSOS..................................................................................... 17

1.3 SISTEMA PRESUPUESTAL ................................................................................................ 18

1.3.1 ETAPAS DEL PRESUPUESTO: ................................................................................... 19

1.3.2 PLAN FINANCIERO: ................................................................................................. 19

1.3.3 PLAN OPERATIVO ANUAL DE INVERSIONES (POAI): ............................................... 19

1.3.4 PRESUPUESTO GENERAL: ....................................................................................... 20

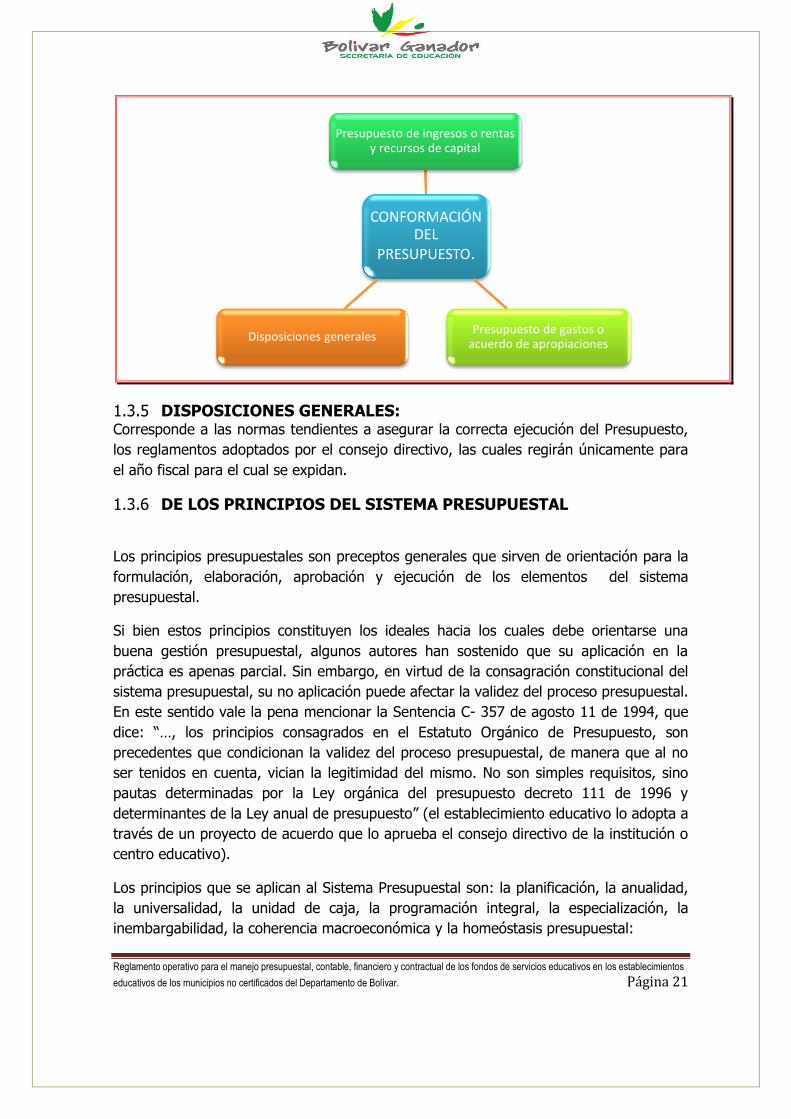

1.3.5 DISPOSICIONES GENERALES: .................................................................................. 21

1.3.6 DE LOS PRINCIPIOS DEL SISTEMA PRESUPUESTAL ................................................. 21

1.3.7 APROPIACIONES DE INGRESOS Y GASTOS DEL PRESUPUESTO DEL FONDO DE

SERVICIOS EDUCATIVOS (FSE) ................................................................................................ 23

1.4 PROHIBICIONES EN LA EJECUCIÓN DEL GASTO. ............................................................ 27

2 SEGUNDA PARTE .................................................................................................................... 28

CONTRATACIÓN Y RESPONSABILIDADES ....................................................................................... 28

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 5

2.1 Procedimientos de contratación de los Fondos de Servicios Educativos. ..................... 28

2.2 ASPECTOS DE LA CONTRATACIÓN ADMINISTRATIVA DE LOS FONDOS DE SERVICIOS

EDUCATIVOS. .............................................................................................................................. 30

2.3 FORMA DE APROBAR LA CONTRATACIÓN MENOR A 20SMLMV POR EL CONSEJO

DIRECTIVO: ................................................................................................................................. 30

2.4 DE LA CONTRATACIÓN ADMINISTRATIVA EN LOS FONDOS DE SERVICIOS EDUCATIVOS

CUANDO LA CUANTÍA SEA INFERIOR A LOS 20 SMLMV. ............................................................ 30

2.4.1 EXCEPCIÓN A LA REGLA GENERAL: ......................................................................... 30

2.4.2 PROCEDIMIENTOS DE CONTRATACIÓN DE LOS FONDOS DE SERVICIOS

EDUCATIVOS ........................................................................................................................... 30

2.4.3 INDICACIONES FINALES A LOS CONSEJOS DIRECTIVOS Y A LOS ORDENADORES DEL

GASTO……………………………………………………………………………………………………………………………...34

2.4.4 DOCUMENTACIÓN MINIMA REQUERIDA EN LA CONTRATACIÓN GENERAL,

CUANDO LOS CONTRATOS NO EXCEDAN LOS 20SMLMV ...................................................... 53

3 SISTEMA ELECTRONICO PARA LA CONTRATACIÓN PÚBLICA (SECOP): .................................. 59

3.1 SOBRE EL PORTAL ÚNICO DE CONTRATACIÓN: ............................................................. 59

3.1.1 ¿Cuáles son los antecedentes del Portal Único de Contratación? ......................... 60

3.1.2 ¿Qué información se puede encontrar en el SECOP Informativo? ........................ 60

3.1.3 ¿Cómo me inscribo en el SECOP Informativo? ....................................................... 60

3.1.4 ¿Cómo puedo consultar la información publicada en el Portal Único de

Contratación? ......................................................................................................................... 60

3.1.5 ¿Puedo recibir soporte sobre algunos temas relacionados con la contratación

pública? 61

3.1.6 ¿Cuál es la codificación utilizada para identificación de bienes y servicios? ......... 61

3.1.7 ¿Quién o quienes son los responsables de las información publicada en el SECOP

Informativo? ........................................................................................................................... 62

Según los Términos de Uso del Portal: ................................................................................... 62

4 DELITOS CONTRA LA ADMINISTRACIÓN PÚBLICA. ................................................................. 62

4.1 Servidores públicos. ....................................................................................................... 62

4.2 Peculado por apropiación. ............................................................................................. 62

4.2.1 Peculado por extensión. ......................................................................................... 63

4.2.2 Concusión. .............................................................................................................. 63

4.2.3 Cohecho propio. ..................................................................................................... 63

4.2.4 Cohecho impropio. ................................................................................................. 63

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 6

4.2.5 Cohecho por dar u ofrecer. .................................................................................... 64

4.2.6 Prevaricato por acción............................................................................................ 65

4.2.7 Prevaricato por omisión. ........................................................................................ 65

4.2.8 Prevaricato por asesoramiento ilegal. ................................................................... 65

4.2.9 Responsabilidad fiscal y disciplinaria. ................................................................... 65

5 RESPONSABILIDADES DE LOS RECTORES O DIRECTORES RURALES: ...................................... 65

5.1 RESPONSABILIDADES DE LOS CONSEJOS DIRECTIVOS: .................................................. 66

5.2 DE LAS PÓLIZAS: ............................................................................................................. 67

6 TERCERA PARTE. ..................................................................................................................... 68

6.1 ASPECTOS CONTABLES DE LOS FONDOS DE SERVICIOS EDUCATIVOS. .......................... 68

6.1.1 Características cualitativas. .................................................................................... 68

6.1.2 Principios de contabilidad pública.......................................................................... 68

6.1.3 ESTADOS CONTABLES. ............................................................................................ 69

6.1.4 LIBROS DE CONTABILIDAD. .................................................................................... 70

6.1.5 SOPORTES Y COMPROBANTES DE CONTABILIDAD. ............................................... 71

7 CUARTA PARTE. ...................................................................................................................... 72

7.1 RENDICIÓN DE CUENTA, INFORMES, FECHAS, PLAZOS Y PUBLICIDAD. ......................... 72

7.1.1 Copia de documentos: ........................................................................................... 72

7.1.2 Informes obligatorios a entregar a la Secretaría de Educación Departamental de

Bolívar de manera trimestral: ................................................................................................ 72

7.1.3 INFORME DE INGRESOS DETALLADO: .................................................................... 74

8 QUINTA PARTE. ...................................................................................................................... 74

8.1 CONSTITUCION, MANEJO Y CONTROL DE LA CAJA MENOR........................................... 74

8.2 MANUAL PARA EL MANEJO Y CONTROL DE CAJAS MENORES. ...................................... 75

8.3 OBJETIVOS. ..................................................................................................................... 75

8.3.1 GENERAL. ................................................................................................................ 75

8.3.2 ESPECÍFICOS. .......................................................................................................... 76

8.3.3 Descripción general del procedimiento. ................................................................ 76

8.3.4 FORMALIDADES. ..................................................................................................... 76

8.3.5 Funcionamiento y manejo de la caja menor. ......................................................... 77

8.3.6 Destinación. ............................................................................................................ 78

8.3.7 Procedimientos. ..................................................................................................... 79

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 7

8.3.8 Comprobantes. ....................................................................................................... 79

8.3.9 Prohibiciones. ......................................................................................................... 79

8.3.10 Solicitud de reembolso. .......................................................................................... 80

8.3.11 Funciones del responsable. .................................................................................... 80

8.3.12 Giro del reembolso. ................................................................................................ 82

8.3.13 Cancelación de una caja menor. ............................................................................ 82

8.3.14 Control administrativo. .......................................................................................... 82

9 SEXTA PARTE .......................................................................................................................... 83

9.1 DOCUMENTOS MINIMOS REQUERIDOS: ....................................................................... 83

9.2 REGLAMENTOS INTERNOS ............................................................................................. 84

10 SEPTIMA PARTE. ................................................................................................................. 85

10.1 PROCEDIMIENTO PROPIEDADES PLANTA Y EQUIPO ...................................................... 85

10.1.1 BIENES MUEBLES .................................................................................................... 85

10.1.2 BIENES DE CONSUMO ............................................................................................ 86

10.1.3 BIENES DE CONSUMO CON CONTROL ................................................................... 87

10.1.4 BIENES DEVOLUTIVOS ............................................................................................ 87

10.1.5 BIENES INTANGIBLES .............................................................................................. 88

10.1.6 SOFTWARE Y LICENCIAS ......................................................................................... 88

10.2 BIENES QUE INGRESAN AL ALMACEN ............................................................................ 90

10.2.1 MOVIMIENTOS DE ALMACÉN:................................................................................ 90

10.2.2 INGRESO DE BIENES AL ALMACÉN ......................................................................... 90

10.2.3 MODALIDADES DE INGRESO DE BIENES: ................................................................ 90

10.3 DAÑO O DESTRUCCIÓN DE BIENES EN SERVICIO ........................................................... 91

10.4 PÉRDIDA O HURTO DE BIENES EN SERVICIO .................................................................. 92

10.5 PROCEDIMIENTO DE LA BAJA BIENES DEVOLUTIVOS- GENERAL ................................... 94

10.6 LEVANTANTAMIENTO FÍSICO DE INVENTARIOS ............................................................. 95

10.7 DEPRECIACIONES Y PROVISIONES: ................................................................................. 97

11 INDICADORES: .................................................................................................................... 97

11.1 GESTIÓN PRESUPUESTAL: .............................................................................................. 97

11.1.1 Indicador de inversión: ........................................................................................... 97

11.1.2 Indicador de suministros: ...................................................................................... 97

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 8

11.1.3 Indicador de mantenimiento:................................................................................ 98

11.2 GESTION FINANCIERA: ................................................................................................... 98

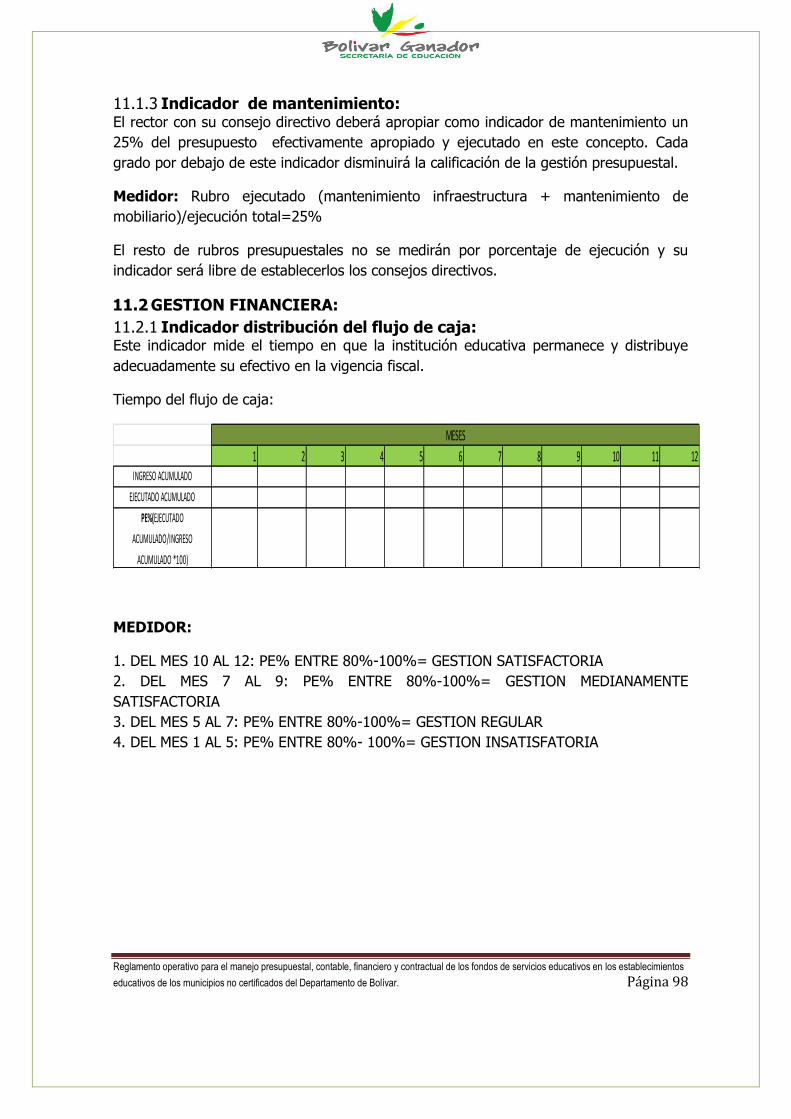

11.2.1 Indicador distribución del flujo de caja: ................................................................. 98

11.2.2 OTROS INDICADORES ............................................................................................. 99

12 REGIMEN TRIBUTARIO DE LAS INSTITUCIONES EDUCATIVAS: ......................................... 102

12.1 IMPUESTO AL VALOR AGREGADO IVA: ........................................................................ 102

12.2 IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS:.................................................. 102

12.3 RETENCIONES EN LA FUENTE EN RENTA E IVA: ........................................................... 102

12.4 ESTAMPILLAS, ICA Y OTRAS RETENCIONES: ................................................................. 103

13 MODELOS DE DOCUMENTOS: .......................................................................................... 104

13.1 MODELO 1. PRESUPUESTO DE INGRESOS Y EGRESOS ................................................. 105

13.2 MODELO 2. RESOLUCIÓN DE LIQUIDACION DEL PRESUPUESTO: ................................ 113

13.3 MODELO 4. ACUERDO DE ADICIÓN ................................................... 116_Toc349919512

13.4 MODELO 5. ACUERDO DE TRASLADO .......................................................................... 117

13.5 MODELO 6. RESOLUCIÓN CAJA MENOR ...................................................................... 118

13.6 MODELO 7. RESOLUCIÓN LEGALIZACIÓN GASTOS MENORES ..................................... 121

13.7 MODELO 8. FLUJO DE CAJA (PAC) APROBADO............................................................. 122

13.8 MODELO 9. PLAN DE COMPRAS ................................................................................... 123

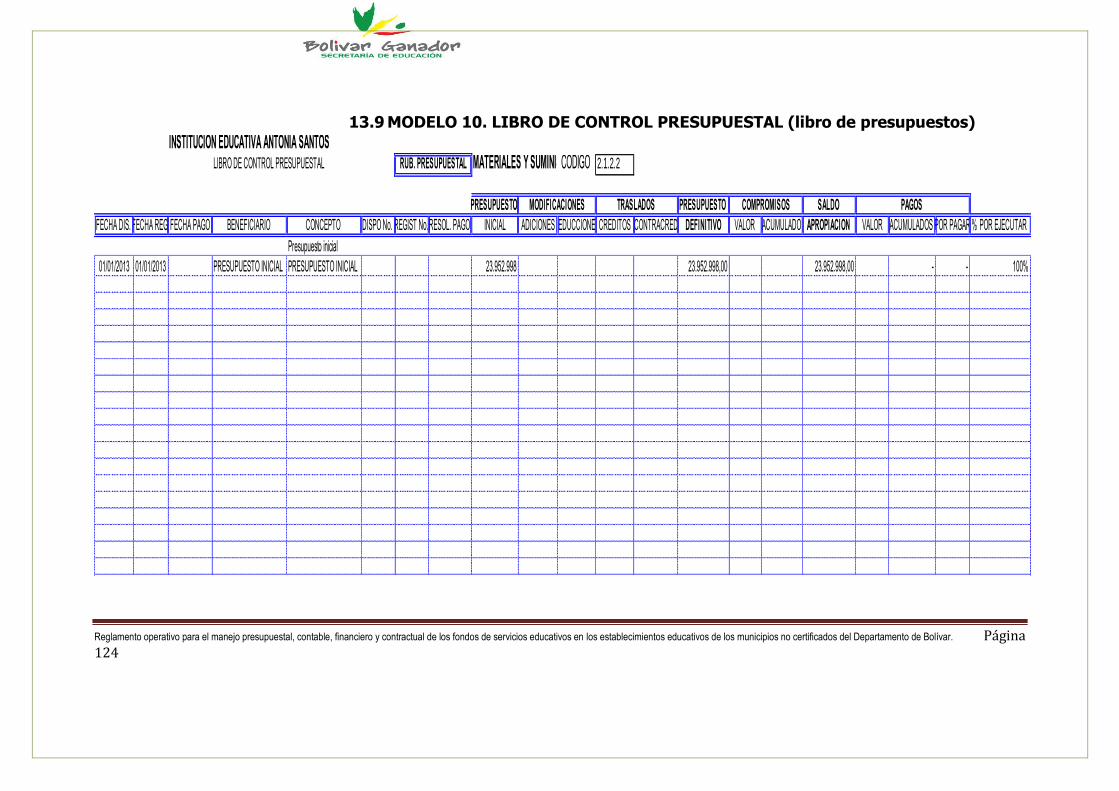

13.9 MODELO 10. LIBRO DE CONTROL PRESUPUESTAL (libro de presupuestos) ................ 124

13.10 MODELO 11.INVENTARIO BIENES DEVOLUTIVOS .................................................... 125

13.11 MODELO 13. ESTADO DE ACTIVIDAD ECONÓMICA FINANCIERA, SOCIAL Y

AMBIENTAL .............................................................................................................................. 128

.................................................................................................................................................. 128

13.12 MODELO 14. ESTADO DE CAMBIOS EN EL PATRIMONIO ......................................... 129

13.13 MODELO 15. LIBRO DE CAJA MENOR ....................................................................... 130

13.14 MODELO 16. RELACIÓN DE CONTRATOS ................................................................. 131

13.15 MODELO 17.- EJECUCIÓN PRESUPUESTAL DE INGRESOS ....................................... 132

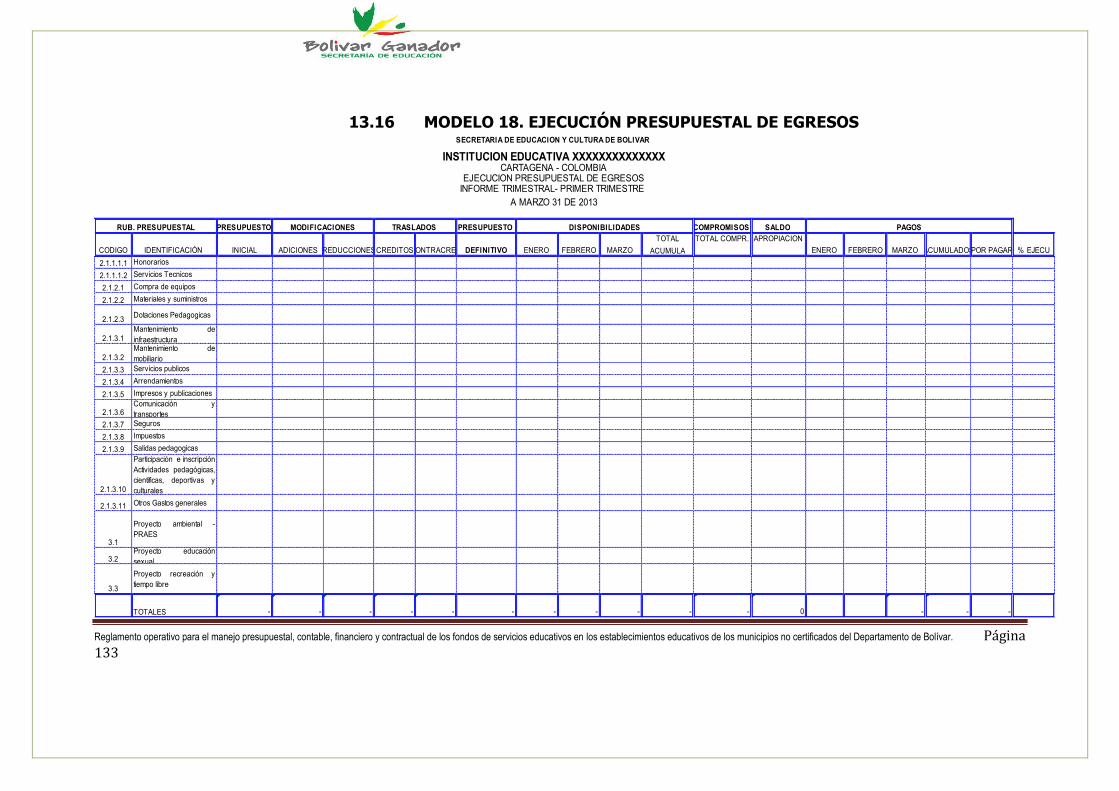

13.16 MODELO 18. EJECUCIÓN PRESUPUESTAL DE EGRESOS ........................................... 133

13.17 MODELO 19. REGLAMENTO DE TESORERÍA ................................... 134_Toc349919529

13.18 MODELO 20. RELACIÓN DE GASTOS DETALLADO .................................................... 138

13.19 PROCEDIMIENTO PARA UTILIZACIÓN DE BIENES ..................................................... 139

14 ANEXOS. ........................................................................................................................... 141

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 9

14.1 ANEXO 1. CONTRATO PRESTACIÓN DE SERVICIOS....................................................... 142

14.2 ANEXO 2. CONTRATO DE SUMINISTROS ...................................................................... 144

14.3 ANEXO 3. CONTRATO DE OBRA O CONSTRUCCION CON SUMINISTRO DE

MATERIALES. ............................................................................................................................ 146

14.4 ANEXO 4. CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL ..................................... 149

14.5 ANEXO 5. CERTIFICADO DE REGISTRO PRESUPUESTAL (CRP). ..................................... 150

14.6 ANEXO 6. ORDEN DE PAGO .......................................................................................... 151

14.7 ANEXO 7. ORDEN DE COMPRAS ................................................................................... 152

14.8 ANEXO 8.ENTRADA ALMACEN ..................................................................................... 153

14.9 ANEXO 9. CUENTA DE COBRO ..................................................................................... 154

14.10 ANEXO 10. FACTURA DE VENTA ............................................................................... 155

14.11 ANEXO 11. COMPROBANTE DE INGRESOS ............................................................... 156

15 BIBLIOGRAFÍA ................................................................................................................... 157

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 10

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 11

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 12

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 13

1 PRIMERA PARTE:

ASPECTOS GENERALES DE LOS FONDOS DE SERVICIOS

EDUCATIVOS FSE.

1.1 DEFINICIÓN DE LOS FONDOS DE SERVICIOS EDUCATIVOS

(FSE).

“Los Fondos de Servicios Educativos son cuentas contables creadas por la ley como un

mecanismo de gestión presupuestal y de ejecución de los recursos de los

establecimientos educativos estatales para la adecuada administración de sus ingresos y

para atender sus gastos de funcionamiento e inversión distintos a los de personal”1.

Las instituciones educativas estatales podrán administrar Fondos de Servicios Educativos

en los cuales se manejarán los recursos destinados a financiar gastos distintos a los de

personal, que faciliten el funcionamiento de la institución. Las instituciones que manejan

fondos de servicios educativos son determinadas por la SECRETARIA DE EDUCACIÓN

DE LA GOBERNACIÓN DE BOLÍVAR.

1.1.1 ORDENADOR DEL GASTO

El concepto de Ordenador del Gasto se refiere a la capacidad de ejecución del presupuesto. Ejecutar el gasto, significa que, a partir del programa de gastos aprobado limitado por los recursos aprobados en la ley de presupuesto, en el decreto del respectivo ministerio, en la ordenanza y en el acuerdo de ejecución de ingresos y gastos que aprueba el Consejo Directivo del Establecimiento Educativo, se decide la oportunidad de contratar, comprometer los recursos y ordenar el gasto, funciones que atañen al ordenador del gasto (Rector o Director Rural).

El concepto de ordenador del gasto hace referencia a la capacidad de ejecución del

presupuesto. Es decir, que en los establecimientos educativos oficiales de los municipios

no certificados, el Rector o Director Rural, como ordenador del gasto2, es el que tiene la

capacidad de ejecutar el presupuesto de los Fondos de Servicios Educativos.

1.1.2 HECHOS CUMPLIDOS Por lo general, a través de las Disposiciones Generales que rigen para el presupuesto de

la vigencia de los Fondos de Servicios Educativos durante el año, se reglamenta lo

siguiente: “no se podrá tramitar o legalizar actos administrativos u obligaciones que

1 Definición determinada por el decreto 4791 de 2008, articulo 2( reglamentario ley 715 de 2001, artículos

11, 12, 13 y 14) 2 Decreto 4791 de 2008, artículo 4, fondo de servicios educativos

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 14

afecten el presupuesto de gastos cuando no reúnan los requisitos legales o se

configuren como hechos cumplidos. Los ordenadores de gastos responderán

disciplinaria, fiscal y penalmente por incumplir lo establecido en esta norma”3.

Los hechos cumplidos son una irregularidad presupuestal, están prohibidos y se

producen cuando el ordenador del gasto de la entidad pública adquiere obligaciones

ante terceros sin consultar previamente la existencia real de los recursos en el

presupuesto o sin tenerlos en el mismo, condición ésta que es indispensable y que

requiere materializarse mediante la expedición previa del respectivo Certificado de

Disponibilidad Presupuestal, toda vez que se fundamenta en la Constitución Nacional y

en la normatividad presupuestal, a saber:

Constitución Nacional: Principio de legalidad del gasto: “…no se pueden hacer

erogaciones con cargo al tesoro que no se encuentren previstas en el presupuesto de

gastos y que no hayan sido aprobadas previamente por el órgano competente...”

4Estatuto Orgánico del Presupuesto: “Todos los actos administrativos que afecten

las apropiaciones presupuestales deberán contar con certificados de disponibilidad

previos que garanticen la existencia de apropiación suficiente para atender estos gastos.

Igualmente estos compromisos deberán contar con registro presupuestal, para que los

recursos con él financiados no sean desviados a ningún otro fin. En este registro se

deberá indicar claramente el valor y el plazo de las prestaciones a las que haya lugar.

Esta operación es un requisito de perfeccionamiento de estos actos administrativos.

En consecuencia, ninguna autoridad podrá contraer obligaciones sin recursos en

tesorería.

Por tanto, se incurre en hechos cumplidos cuando un acto (contrato o compra) no ha

contado previamente con Certificado de Disponibilidad y Registro Presupuestal. En

consecuencia, para comprar cualquier bien o servicio o abrir un proceso contractual, con

cargo a los Fondos de Servicios Educativos, es necesario que existan recursos en el

presupuesto destinados para ello, que éstos sean suficientes y que se expida

previamente el Certificado de Disponibilidad Presupuestal, el Compromiso y el Registro

Presupuestal.

En este orden de ideas, la existencia de hechos cumplidos en el manejo de los Fondos

de Servicios Educativos, obedecería a un manejo inadecuado del proceso de

administración de los mismos, definido en el parágrafo del artículo 3 del Decreto 4791

3 Es falta disciplinaria como lo establece el artículo 23 de la Ley 734 de 2002; el decreto 111 de 1996,

articulo 71,…no se podrá contraer obligaciones sobre apropiaciones inexistentes…

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 15

de 2008, y a una mala planeación del proceso contractual mediante el cual debe

ejecutarse el presupuesto.

La prohibición tanto de incurrir como de legalizar hechos cumplidos, se dirige al

ordenador del gasto de las entidades públicas y por ende a los Rectores o Directores de

los establecimientos educativos oficiales, toda vez que son ellos los que responden

disciplinaria, fiscal y penalmente cuando incurren en una falta de este tipo.

A continuación se enuncian algunas situaciones que deben evitarse debido a que

ocasionan hechos cumplidos:

a) Celebrar contratos e iniciar actividades contractuales (cualquier compra u orden

de servicio) sin contar con recursos en el presupuesto o sin haber obtenido

previamente el certificado de disponibilidad presupuestal.

b) Ordenar, sin contar con recursos en el presupuesto o sin haber obtenido

previamente el Certificado de Disponibilidad Presupuestal, la realización de

actividades, que están contempladas o no dentro del objeto contractual, pero

que no alcanzan a ser financiadas por el valor del contrato.

1.1.3 PRESUPUESTO: Es la herramienta que le permite a los establecimientos educativos del sector público,

cumplir con la producción de bienes y servicios para la satisfacción de las necesidades

de la población estudiantil, organizar la información financiera en los fondos, de acuerdo

con las competencias que le han sido asignadas legalmente.

1.1.4 APROPIACIONES: Las apropiaciones incluidas en el presupuesto de los establecimientos educativos son

autorizaciones máximas de gasto que el consejo directivo aprueba para ser

comprometido durante la vigencia fiscal respectiva.

1.1.5 CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL (CDP): Es un documento expedido por el jefe de presupuesto o quien haga sus veces, donde

garantiza la existencia de apropiación presupuestal disponible y libre de afectación para

asumir compromisos con cargo al presupuesto de la respectiva vigencia fiscal. Este

documento afecta preliminarmente el presupuesto mientras se perfecciona el

compromiso.

1.1.6 COMPROMISO: Son compromisos los actos y contratos expedidos o celebrados por los Establecimientos

Educativos públicos, en desarrollo de la capacidad de contratar y de comprometer el

presupuesto. Estos contratos son realizados en cumplimiento de las funciones públicas

otorgadas por la ley. La entidad debe contar con el respectivo certificado de

disponibilidad presupuestal.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 16

1.1.7 REGISTRO PRESUPUESTAL DEL COMPROMISO (CRP): Es la imputación presupuestal mediante la cual se afecta en forma definitiva la

apropiación, garantizando que ésta solo se utilizará para ese fin. Esta operación indica el

valor y el plazo de las prestaciones a las que haya lugar.

1.1.8 OBLIGACIÓN: Monto adeudado por la entidad como consecuencia del perfeccionamiento y

cumplimiento de los compromisos adquiridos, equivalente al valor de los bienes

recibidos, servicios prestados y demás exigibilidades, en desarrollo de las normas

presupuestales y de contratación administrativa.

1.1.9 REGISTRO DE LA OBLIGACIÓN: Es la imputación mediante la cual se afecta el compromiso que le dio origen.

1.1.10 PAGO: Es el desembolso que se efectúa al Proveedor, prestador de bienes y servicios, técnicos

profesionales por el monto de la obligación, ya sea mediante cheque bancario o por

transferencia electrónica. El pago se efectúa después de verificar los Requisitos previstos

en el acto administrativo.

1.1.11 TRASLADO PRESUPUESTAL: Los traslados presupuestales se realizan cuando se establecen ciertos recursos a un

determinado rubro presupuestal para la vigencia respectiva, y estos no van a ser

ejecutados, teniendo en cuenta la priorización del gasto se puede trasladar hacia otro

rubro, estas modificaciones al presupuesto son aprobadas por el consejo directivo.

1.1.12 CUENTAS POR PAGAR: Son aquellos compromisos que quedan pendiente de pago para la siguiente vigencia

fiscal, y se presentan en los siguientes casos:

1) Cuando el bien y/o servicio se ha recibido a satisfacción a 31 de Diciembre.

2) Cuando en desarrollo de un contrato se han pactado anticipos y estos no fueron

cancelados en su totalidad.

1.1.13 EXCEDENTES FINANCIEROS DE LOS FONDOS DE SERVICIOS EDUCATIVOS:

Los excedentes financieros generados con los recursos de los Fondos de Servicios

Educativos (Decreto 4791 de 2008, artículo 6 numeral 8), deben determinarse teniendo

en cuenta el concepto de excedentes que se le aplica al resto de los establecimientos

públicos municipales:

“Para los establecimientos públicos el excedente financiero corresponde al monto de los

recursos que resulte del valor que arrojen a 31 de diciembre las cuentas de caja y

bancos y títulos valores disponibles a corto plazo, menos el valor de los pasivos exigibles

inmediatos a la misma fecha”

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 17

Para determinar los excedentes es necesario que los Estados Financieros del Fondo de

Servicios Educativos estén debidamente aprobados por las autoridades competentes

(Consejo Directivo).

1.2 UTILIZACIÓN DE LOS RECURSOS.

Los recursos sólo pueden utilizarse en los siguientes conceptos, siempre que

guarden estricta relación con el plan de desarrollo del departamento de Bolívar y

Proyecto Educativo Institucional(PEI):

1. Dotaciones pedagógicas del establecimiento educativo tales como mobiliario,

textos, libros, materiales didácticos y audiovisuales, licencias de productos

informáticos y adquisición de derechos de propiedad intelectual.

2. Mantenimiento, conservación, reparación, mejoramiento y adecuación de los

bienes muebles e inmuebles del establecimiento educativo, y adquisición de

repuestos y accesorios. Las obras que impliquen modificación de la

infraestructura del establecimiento educativo estatal deben contar con estudio

técnico y aprobación previa de la entidad territorial certificada respectiva.

3. Adquisición de los bienes de consumo duradero que deban inventariarse y estén

destinados a la producción de otros bienes y servicios como muebles,

herramientas y enseres, equipo de oficina, de labranza, cafetería, mecánico y

automotor.

4. Adquisición de bienes de consumo final que no son objeto de devolución, como

papel y útiles de escritorio, elementos de aseo, cafetería, medicinas y materiales

desechables de laboratorio, gas, carbón, o cualquier otro combustible necesario

para el establecimiento educativo.

5. Arrendamiento de bienes muebles e inmuebles necesarios para el funcionamiento

del establecimiento educativo.

6. Adquisición de impresos y publicaciones.

7. Pago de servicios públicos domiciliarios, telefonía móvil e internet, en las

condiciones fijadas por la entidad territorial.

8. Pago de primas por seguros que se adquieran para amparar los bienes del

establecimiento educativo cuando no estén amparadas por la entidad territorial

certificada respectiva, así como las primas por la expedición de las pólizas de

manejo que sean obligatorias.

9. Gastos de viaje de los educandos tales como transporte, hospedaje y

manutención, cuando sean aprobados por el consejo directivo de conformidad

con el reglamento interno de la institución. Los costos que deban asumirse por

tal concepto podrán incluir los gastos del docente acompañante, siempre y

cuando la comisión otorgada por la entidad territorial no haya generado el pago

de viáticos.

10. Sufragar los costos destinados al sostenimiento de semovientes y proyectos

pedagógicos productivos.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 18

11. Contratación de servicios técnicos y profesionales prestados para una gestión

específica y temporal en desarrollo de actividades diferentes a las educativas,

cuando no sean atendidas por personal de planta. Estos contratos requerirán la

autorización del consejo directivo del establecimiento educativo y se rigen por las

normas y principios de la contratación estatal. En ningún caso podrán celebrarse

contratos de trabajo, ni estipularse obligaciones propias de las relaciones

laborales tales como subordinación, cumplimiento de jornada laboral o pago de

salarios. En todo caso, los recursos del Fondo de Servicios Educativos no podrán

destinarse al pago de acreencias laborales de ningún orden.

12. Realización de actividades pedagógicas, científicas, deportivas y culturales para

los educandos en cuantías autorizadas por el consejo directivo.

13. Inscripción y participación de los educandos en competencias deportivas,

culturales, pedagógicas y científicas de orden local, regional, nacional o

internacional, previa aprobación del consejo directivo.

14. Acciones de mejoramiento de la gestión escolar y académica enmarcada en los

planes de mejoramiento institucional.

15. Contratación de los servicios de transporte escolar de la población matriculada

entre transición y undécimo grado, cuando se requiera, de acuerdo con la

reglamentación expedida por el Ministerio de Transporte.

16. Desarrollo de las jornadas extendidas y complementarias para la población

matriculada entre transición y undécimo grado, incluyendo alimentación,

transporte y materiales.

17. Costos asociados al trámite para la obtención del título de bachiller.

18. Costos asociados a la elaboración de certificaciones de estudio solicitadas por los

estudiantes, boletines, agenda y manual de convivencia, carné escolar.

Nota: a) las adquisiciones a que hacen referencia los puntos 1, 3,4 y 5 se harán con

sujeción al programa general de compras debidamente aprobadas por el consejo

directivo y de conformidad con las normas que rigen la materia. b) En las escuelas

normales superiores, los gastos que ocasione el pago de hora cátedra para docentes del

ciclo complementario deben sufragarse única y exclusivamente con los ingresos

percibidos por derechos académicos del ciclo complementario.

1.3 SISTEMA PRESUPUESTAL

El Presupuesto es el instrumento de planeación financiera mediante el cual en cada vigencia fiscal se programan el presupuesto de ingresos y de gastos. El de ingreso se desagrega a nivel de grupos e ítems de ingresos, y el de gasto se desagrega en funcionamiento e inversión, el funcionamiento por rubros y la inversión por proyectos (Artículo 7 Decreto 4791 de 2008).

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 19

1.3.1 ETAPAS DEL PRESUPUESTO:

El sistema presupuestal está constituido por el Plan Financiero, por el Plan Operativo

Anual de Inversiones y por el Presupuesto General o Anual de la Entidad.

1.3.2 PLAN FINANCIERO: Es un instrumento de planificación y gestión financiera, coordinador de la política del

gasto con los objetivos económicos del ordenador del gasto; toma en consideración las

previsiones de ingreso, gasto, déficit y su financiación compatibles con el programa

anual de caja, el Plan de Desarrollo y PEI.

El Plan Financiero permite a todos los niveles de la administración pública, proyectar la

necesidad de recursos durante el período del gobernante para atender la realización de

obras, que sin esto no es factible obtener durante una sola vigencia fiscal; por

consiguiente el Plan Financiero crea expectativa de recursos financieros que se van

cristalizando vigencia tras vigencia en el Plan Operativo Anual de Inversiones.

Éste define las metas máximas de pago a efectuarse durante el año, que servirán de

base para elaborar el Plan Anual Mensualizado de Caja (PAC), el cual tiene como base

las proyecciones efectivas de caja.

En el plan financiero se deben establecer metas cuantificables de recaudo, gastos de

funcionamiento, manejo de la deuda e inversión, los mecanismos necesarios para su

cumplimiento y los indicadores para su control, de tal forma que se garantice la

financiación del Plan de Desarrollo y/o plan educativo institucional.

1.3.3 PLAN OPERATIVO ANUAL DE INVERSIONES (POAI): Es el instrumento de priorización de las inversiones contempladas y la materialización en

la vigencia fiscal respectiva en el plan plurianual de inversiones del plan de desarrollo

institucional El POAI, es un instrumento de planeación de corto plazo para el manejo de

la inversión en los Establecimientos Educativos. Señalará los proyectos de inversión

a ejecutar financiados o cofinanciados con recursos del presupuesto, clasificados por

sectores, órganos y programas, además precisará las fuentes de financiación de la

PROGRAMACIÓN(DURANTE LOS MESES JUNIO - A OCTUBRE DEL AÑO ANTERIOR)

EJECUCIÓN (CDP Y CRP), MODIFICACIONES

LIQUIDACION Y CIERRE

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 20

inversión y los indicadores de resultado de que trata la Ley 715 de 2001. Este plan

guardará concordancia con el plan plurianual de inversiones contemplado en el artículo

31 de la Ley 152 de 1994 y contenido en el Plan Educativo Institucional.

1.3.4 PRESUPUESTO GENERAL: Es un acto administrativo por el cual se prevén o se computan anticipadamente las rentas e ingresos de la institución educativa, que esperan recibir en una determinada vigencia fiscal, lo mismo que los gastos y apropiaciones en que incurrirán todos los órganos que lo integran y refleja las proyecciones del Plan Financiero. El presupuesto general sirve como instrumento político, económico, financiero y administrativo, para la toma de decisiones, determinar la categorización y cuantías para contratar entre otros. El acuerdo anual sobre el Presupuesto General de la Entidad es el instrumento mediante

el cual se da aplicación al Plan Educativo Institucional del establecimiento educativo.

En materia financiera, el presupuesto es el instrumento operativo básico. De su

ejecución anual depende el cumplimiento de las metas fijadas por la administración. Por

tal motivo su proceso de preparación debe ser abordado técnicamente para evitar la

sobre estimación de ingresos, la subvaloración de los gastos, o viceversa.

En la preparación del presupuesto anual y en su ejecución se debe partir del principio de

planificación, según el cual “El presupuesto de un establecimiento educativo, que se

expide anualmente, deberá reflejar los planes a corto plazo”. En consecuencia, para su

elaboración se tomarán en cuenta los objetivos de los PEI, el proceso de planeación

financiera, y la evaluación que de éstos se lleve a cabo conforme a las disposiciones

consagradas en las respectivas normas.

El presupuesto está regido por el principio de planificación, que permite la integración

del sistema presupuestal con el de planeación, con el propósito de alcanzar el desarrollo

a corto plazo.

El presupuesto se expide en el contexto de un sistema que permite optimizar la

asignación de los recursos públicos. Primero, se observan y analizan las fuentes y

recursos disponibles. Luego, se programa la inversión, conforme a prioridades.

Posteriormente, se conjugan los resultados anteriores, mediante el instrumento de

ejecución de los ingresos y gastos anuales.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 21

1.3.5 DISPOSICIONES GENERALES: Corresponde a las normas tendientes a asegurar la correcta ejecución del Presupuesto,

los reglamentos adoptados por el consejo directivo, las cuales regirán únicamente para

el año fiscal para el cual se expidan.

1.3.6 DE LOS PRINCIPIOS DEL SISTEMA PRESUPUESTAL

Los principios presupuestales son preceptos generales que sirven de orientación para la

formulación, elaboración, aprobación y ejecución de los elementos del sistema

presupuestal.

Si bien estos principios constituyen los ideales hacia los cuales debe orientarse una

buena gestión presupuestal, algunos autores han sostenido que su aplicación en la

práctica es apenas parcial. Sin embargo, en virtud de la consagración constitucional del

sistema presupuestal, su no aplicación puede afectar la validez del proceso presupuestal.

En este sentido vale la pena mencionar la Sentencia C- 357 de agosto 11 de 1994, que

dice: “…, los principios consagrados en el Estatuto Orgánico de Presupuesto, son

precedentes que condicionan la validez del proceso presupuestal, de manera que al no

ser tenidos en cuenta, vician la legitimidad del mismo. No son simples requisitos, sino

pautas determinadas por la Ley orgánica del presupuesto decreto 111 de 1996 y

determinantes de la Ley anual de presupuesto” (el establecimiento educativo lo adopta a

través de un proyecto de acuerdo que lo aprueba el consejo directivo de la institución o

centro educativo).

Los principios que se aplican al Sistema Presupuestal son: la planificación, la anualidad,

la universalidad, la unidad de caja, la programación integral, la especialización, la

inembargabilidad, la coherencia macroeconómica y la homeóstasis presupuestal:

CONFORMACIÓN DEL

PRESUPUESTO.

Presupuesto de ingresos o rentas y recursos de capital

Presupuesto de gastos o acuerdo de apropiaciones

Disposiciones generales

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 22

1.3.6.1 PLANIFICACIÓN:

Este principio establece que el presupuesto general debe guardar concordancia con los

contenidos del Plan Educativo Institucional, el Plan Plurianual de Inversiones y el

proceso de planeación financiera (Plan Financiero) y el POAI.

Entre el presupuesto y el plan Educativo Institucional, debe haber una estricta armonía,

tal como lo dispone el artículo 346 de la Constitución Política, ya que el primero debe ser

un fiel reflejo de lo que para plazos mayores a un año, prevea el segundo.

1.3.6.2 ANUALIDAD:

El principio de anualidad circunscribe la vigencia del presupuesto al año fiscal,

comprendido entre 1 de enero y el 31 de diciembre. Por consiguiente, se autoriza el

Presupuesto sólo para dicha vigencia.

1.3.6.3 UNIVERSALIDAD:

El principio de universalidad considera que el presupuesto contendrá todos los gastos

públicos que se espera realizar durante la vigencia fiscal respectiva. Por lo tanto,

ninguna autoridad podrá efectuar gastos públicos, erogaciones con cargo al tesoro

público o transferir crédito alguno que no figuren en el presupuesto.

1.3.6.4 UNIDAD DE CAJA:

Este principio consagra que con el recaudo de todas las rentas y recursos de capital, se

atenderá el pago oportuno de las apropiaciones autorizadas en el presupuesto

general del establecimiento educativo. Quiere decir que todos los ingresos, sin importar

su origen, se incluyen en una sola bolsa (la cuenta única), con la cual se pueden pagar

todos los gastos autorizados en el presupuesto. La razón de ser de este principio radica

en la facultad que tiene la autoridad presupuestal para orientar el gasto público hacia las

áreas que estime prioritarias, sin que encuentre ingresos predestinados a la financiación

de determinados gastos.

1.3.6.5 PROGRAMACIÓN INTEGRAL:

La programación integral implica que “todo programa presupuestal deberá contemplar

simultáneamente los gastos de inversión y de funcionamiento que las exigencias

técnicas y administrativas demanden como necesarios para su ejecución y operación, de

conformidad con los procedimientos y normas legales vigentes”.

1.3.6.6 ESPECIALIZACIÓN.

Las apropiaciones deben referirse en cada órgano de la administración a su objeto y

funciones, y se ejecutarán estrictamente conforme al fin para el cual fueron

programadas.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 23

1.3.6.7 INEMBARGABILIDAD:

Está consagrado en el artículo 19 del decreto 111 de 1996 y consiste en que las rentas

incorporadas en el presupuesto, así como los bienes y derechos de los órganos que lo

conforman, son inembargables.

Con este principio se busca proteger los dineros de la Nación y de los Entes Territoriales,

para garantizar su aplicación a los fines de beneficio general que les corresponden. El

objetivo primordial es evitar la imposibilidad de ejecutar el presupuesto, ya que no sería

posible asumir gastos cuando las rentas que se apropian para este fin no se encuentran

disponibles.

1.3.6.8 COHERENCIA MACROECONÓMICA.

El presupuesto debe ser compatible con las metas macroeconómicas fijadas por el

gobierno nacional en coordinación con la Junta Directiva del Banco de la República.

1.3.6.9 HOMEOSTASIS PRESUPUESTAL:

El crecimiento real del presupuesto de rentas, incluida la totalidad de los créditos

adicionales de cualquier naturaleza, deberán guardar congruencia con el crecimiento de

la economía, de tal manera que no genere desequilibrio económico.

1.3.7 APROPIACIONES DE INGRESOS Y GASTOS DEL PRESUPUESTO DEL FONDO DE SERVICIOS EDUCATIVOS (FSE)

1.3.7.1 DE LOS INGRESOS.

El presupuesto de rentas contiene la estimación de los ingresos corrientes,

transferencias y recursos de capital que espera sean recaudados para la vigencia fiscal.

Los ingresos que perciba la institución educativa por los diferentes conceptos deberán

ser asignados por parte de los responsables de estos en las fechas y plazos que se

generen los recursos, en los depósitos bancarios de la entidad financiera vigilada por la

superintendencia bancaria donde la institución educativa posee la cuenta bancaria, la

cual garantiza adecuados niveles de servicios, eficacia y rentabilidad.

Los ingresos recibidos por gratuidad que transfiere el ministerio de educación nacional

deben ser manejados en cuentas separadas5

1.3.7.2 Ingresos operacionales:

Son las rentas o recursos públicos o privados de que dispone o puede disponer

regularmente el Fondo de Servicios Educativos del establecimiento, los cuales se

5 Reglamentado por el artículo 8, decreto 4807 de 2011, último párrafo.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 24

obtienen por utilización de los recursos del establecimiento en la prestación del servicio

educativo, o por la explotación de bienes y servicios.

1.3.7.3 TRANSFERENCIAS DE RECURSOS PÚBLICOS:

Son los recursos financieros que las entidades públicas de cualquier orden y sin

contraprestación alguna deciden girar directamente al establecimiento educativo a

través del Fondo de Servicios Educativos.

1.3.7.4 RECURSOS DE CAPITAL:

Son aquellas rentas que se obtienen eventualmente por concepto de recursos de

balance, rendimientos financieros, entre otros.

1.3.7.5 DE LOS GASTOS:

Todos los actos administrativos que expida el rector y afecte el presupuesto, tendrán

que contar con el certificado de la disponibilidad presupuestal, la disponibilidad en

efectivo y el registro presupuestal, en los términos de la ley orgánica del presupuesto.

En consecuencia no podrán contraer obligaciones sobre apropiaciones inexistentes, o en

exceso del saldo disponible, con anticipación a la apertura del crédito adicional

correspondiente, con cargo a recursos del crédito cuyos contratos no se encuentren

perfeccionados.

1.3.7.6 UTILIZACIÓN DE LOS RECURSOS:

Los recursos sólo pueden utilizarse en los siguientes conceptos, siempre que guarden

estricta relación con el Proyecto Educativo Institucional:

1.3.7.6.1 HONORARIOS-SERVICIOS TÉCNICOS:

Contratación de servicios técnicos y profesionales prestados para una gestión específica

y temporal en desarrollo de actividades diferentes a las educativas, cuando no sean

atendidas por personal de planta. Estos contratos requerirán la autorización del consejo

directivo del establecimiento educativo y se rigen por las normas y principios de la

contratación estatal. En ningún caso podrán celebrarse contratos de trabajo, ni

estipularse obligaciones propias de las relaciones laborales tales como subordinación,

cumplimiento de jornada laboral o pago de salarios. En todo caso, los recursos del

Fondo de Servicios Educativos no podrán destinarse al pago de acreencias laborales de

ningún orden.

1.3.7.6.2 COMPRA DE EQUIPOS:

Adquisición de los bienes de consumo duradero que deban inventariarse y estén

destinados a la producción de otros bienes y servicios, como muebles, herramientas y

enseres, equipo de oficina, de labranza, cafetería, mecánico y automotor.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 25

1.3.7.6.3 MATERIALES Y SUMINISTROS:

Adquisición de bienes de consumo final que no son objeto de devolución, como papel y

útiles de escritorio, elementos de aseo, cafetería, medicinas y materiales desechables de

laboratorio, gas, carbón, o cualquier otro combustible necesario para el establecimiento

educativo.

1.3.7.6.4 DOTACIONES PEDAGÓGICAS:

Dotaciones pedagógicas del establecimiento educativo tales como mobiliario, textos,

libros, materiales didácticos y audiovisuales, licencias de productos informáticos y

adquisición de derechos de propiedad intelectual.

1.3.7.6.5 MANTENIMIENTO DE INFRAESTRUCTURA:

Mantenimiento, conservación, reparación, mejoramiento y adecuación de los bienes

inmuebles del establecimiento educativo. Las obras que impliquen modificación de la

infraestructura del establecimiento educativo estatal deben contar con estudio técnico y

aprobación previa de la entidad territorial certificada respectiva.

1.3.7.6.6 MANTENIMIENTO DE MOBILIARIO:

Mantenimiento, conservación, reparación, mejoramiento y adecuación de los bienes

muebles del establecimiento educativo, y adquisición de repuestos y accesorios.

1.3.7.6.7 SERVICIO PÚBLICOS:

Pago de servicios públicos domiciliarios, telefonía móvil e Internet, en las condiciones

fijadas por la entidad territorial.

1.3.7.6.8 ARRENDAMIENTO:

Arrendamiento de bienes muebles e inmuebles necesarios para el funcionamiento del

establecimiento educativo.

1.3.7.6.9 IMPRESOS Y PUBLICACIONES:

Edición de formas, escritos, publicaciones, libros, trabajos tipográficos, sellos,

suscripciones, adquisición de libros, elaboración y caligrafía de diplomas, pago de avisos

y formularios de impuestos, impresión de carné, manual de convivencia o agenda en

caso de estar contemplados en los servicios suministrados por el establecimiento, entre

otros.

1.3.7.6.10 COMUNICACIÓN Y TRANSPORTE:

Apropiación destinada a cubrir los gastos por concepto de empaques y acarreos, télex,

fax y telégrafo. Gastos de transporte del desplazamiento de los estudiantes del

establecimiento educativo estatal a los diferentes sitios, establecidos en el proyecto

educativo institucional o cuando la entidad trasfiera recursos para el efecto, y

ocasionalmente para cubrir los gastos por concepto de transporte, del rector, director

rural o administrativo con funciones de tesorería, en cumplimiento de actividades

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 26

netamente operativas (pago de impuestos, compra de insumos, transacciones

financieras del establecimiento).

1.3.7.6.11 SEGUROS:

Apropiación destinada a cubrir el costo de primas de seguros que se adquieran para

amparar los bienes del establecimiento, cuando no sean amparados por la entidad

territorial, así como las primas por la expedición de pólizas de manejo que requieran los

funcionarios de los establecimiento educativo estatal.

1.3.7.6.12 IMPUESTOS:

Apropiación destinada al pago de tributos, tasas y multas que se ocasionen por el

normal funcionamiento del establecimiento educativo estatal, cualquiera que sea el año

de su causación.

1.3.7.6.13 SALIDAS PEDAGÓGICAS:

Gastos de viaje de los educandos tales como transporte, hospedaje y manutención,

cuando sean aprobados por el consejo directivo de conformidad con el reglamento

interno de la institución. Los costos que deban asumirse por tal concepto podrán incluir

los gastos del docente acompañante, siempre y cuando la comisión otorgada por la

entidad territorial no haya generado el pago de viáticos.

1.3.7.6.14 PARTICIPACIÓN E INSCRIPCIÓN ACTIVIDADES PEDAGÓGICAS,

CIENTÍFICAS, DEPORTIVAS Y CULTURALES:

Realización de actividades pedagógicas, científicas, deportivas les para los educandos,

en las cuantías autorizadas por el consejo directivo. Inscripción y participación de los

educandos en competencias deportivas, culturales, pedagógicas y científicas de orden

local, regional, nacional o internacional, previa aprobación del consejo directivo.

1.3.7.6.15 OTROS GASTOS GENERALES:

Gastos no identificables o que clasifiquen en las anteriores apropiaciones de gastos.

1.3.7.6.16 ACCIONES DE MEJORAMIENTO DE LA GESTIÓN ESCOLAR Y

ACADÉMICA ENMARCADA EN LOS PLANES DE MEJORAMIENTO

INSTITUCIONAL:

Los gastos de inversión en general son aquellos que incrementan la capacidad de

producción y la productividad física, económica y social. En los establecimientos

educativos estos gastos están orientados a mejorar la calidad del servicio ofrecido,

mediante la implementación de acciones de mejoramiento de la gestión escolar y

académica, enmarcados en los planes de mejoramiento institucional, el proyecto

educativo institucional y las orientaciones de la Secretaria de Educación certificada

respectiva. Estos gastos deben organizarse por proyectos y debe contar con metas tanto

físicas como financieras definidas para facilitar su seguimiento. Los costos del proyecto

deben ser evaluados garantizando la eficiencia y efectividad del gasto público.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 27

1.3.7.6.17 ADICIONES Y TRASLADOS PRESUPUESTALES:

Todo nuevo ingreso que se perciba y que no esté previsto en el presupuesto del Fondo de Servicios Educativos, será objeto de una adición presupuestal mediante acuerdo del consejo directivo y deberá ser enviada con sus detalles a la entidad territorial, en las mismas fechas que se disponen para la presentación de los informes trimestrales. En este acuerdo se deberá especificar el origen de los recursos y la distribución del nuevo ingreso en el presupuesto de gastos o apropiaciones.

Las adiciones que superen el 20% del presupuesto total de la institución educativa, siempre y cuando no sean transferencias del gobierno nacional o de la entidad territorial, deberán ser enviadas previamente a Planeamiento Educativo de la Secretaria de Educación de Bolívar para su visto bueno y posterior aprobación del consejo directivo.

Cuando se requiera efectuar algún gasto cuyo rubro no tenga apropiación suficiente, de

existir disponibilidad presupuestal se efectuaran los traslados presupuestales a que haya

lugar, previa autorización del consejo directivo, sin afectar recursos de destinación

específica.

1.4 PROHIBICIONES EN LA EJECUCIÓN DEL GASTO.

El ordenador del gasto del Fondo de Servicios Educativos no puede:

1. Otorgar donaciones y subsidios con cargos a los recursos del Fondo de

Servicios Educativos.

2. Reconocer o financiar gastos inherentes a la administración de personal, tales

como viáticos, pasajes, gastos de viaje, desplazamiento y demás,

independientemente de la denominación que se le dé, sin perjuicio de los

dispuesto en el numeral 9º del artículo 11 de presente decreto.

3. Contratar servicios de aseo y vigilancia del establecimiento educativo.

4. Financiar alimentación escolar, a excepción de la alimentación para el desarrollo

de las jornadas extendidas y complementarias señalada en el artículo anterior del

presente decreto.

5. Financiar cursos preparatorios del examen del ICFES, entre otros que defina el

Ministerio de Educación Nacional.

6. Financiar la capacitación de funcionarios.

7. Financiar el pago de gastos suntuarios.

Las entidades estatales que tengan a su cargo establecimientos educativos deben abrir

en su contabilidad una cuenta para cada uno de ellos, con el propósito de dar

certidumbre a los Consejos Directivos acerca de los ingresos que pueden esperar, y

facilitarles que ejerzan, con los rectores o directores, la capacidad de orientar el gasto

en la forma que mejor cumpla los propósitos del servicio educativo dentro de las

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 28

circunstancias propias de cada establecimiento. Esa cuenta se denomina “Fondo de

Servicios Educativos”.

Los reglamentos, teniendo en cuenta las diferencias entre los establecimientos urbanos

y entre estos y los rurales, dirán qué tipo de ingresos, gastos y bienes pueden

manejarse a través de tal cuenta; y en dónde y cómo se mantendrán los bienes que se

registren en ella, ciñéndose a la Ley Orgánica del Presupuesto.

Los reglamentos aludidos atrás distinguirán entre los ingresos que las entidades

estatales destinen al servicio educativo en cada establecimiento, que los particulares

vinculen por la percepción de servicios, y los que vinculen con el propósito principal o

exclusivo de beneficiar a la comunidad. Todos esos ingresos pueden registrarse en las

cuentas de los Fondos, en las condiciones que determine el reglamento.

2 SEGUNDA PARTE

CONTRATACIÓN Y RESPONSABILIDADES

2.1 Procedimientos de contratación de los Fondos de Servicios

Educativos.

Todos los actos y contratos que tengan por objeto bienes y obligaciones que hayan de

registrarse en la contabilidad de los Fondos de servicios educativos, se harán respetando

los principios de igualdad, moralidad, imparcialidad y publicidad, aplicados en forma

razonable a las circunstancias concretas en las que hayan de celebrarse. Se harán con el

propósito fundamental de proteger los derechos de los niños y de los jóvenes, y de

conseguir eficacia y celeridad en la atención del servicio educativo, y economía en el uso

de los recursos públicos.

Los actos y contratos de cuantía superior a veinte (20) salarios mínimos mensuales se

regirán por las reglas de la contratación estatal, teniendo en cuenta su valor y

naturaleza, y las circunstancias en las que se celebren. El Gobierno Nacional podrá

indicar los casos en los cuales la cuantía señalada en el presente inciso será menor.

El rector o director celebrará los contratos que hayan de pagarse con cargo a los

recursos vinculados a los Fondos, en las condiciones y dentro de los límites que fijen

los reglamentos.

Con estricta sujeción a los principios y propósitos enunciados en el primer inciso de este

artículo, y a los reglamentos de esta ley, el Consejo Directivo de cada establecimiento

podrá señalar, con base en la experiencia y en el análisis concreto de las necesidades

del establecimiento, los trámites, garantías y constancias que deben cumplirse para que

el rector o director celebre cualquier acto o contrato que cree, extinga o modifique

obligaciones, siempre y cuando no supere los (20) SMMLV. El consejo puede exigir,

además, que ciertos actos o contratos requieran una autorización expresa.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 29

Habrá siempre información pública sobre las cuentas del Fondo en las condiciones que

determine el reglamento. La omisión en los deberes de información será falta grave

disciplinaria para quien incurra en ella.

En ningún caso el municipio propietario del establecimiento responderá por actos o

contratos celebrados en contravención de los límites enunciados en las normas que se

refieren al fondo; las obligaciones resultantes serán de cargo del rector o director, o de

los miembros del consejo directivo si las hubieren autorizado.

Ninguna otra norma de la ley general de contratación será aplicable a los actos y

contratos de cuantía inferior a veinte (20) salarios mínimos mensuales que hayan de

vincularse a las cuentas de los fondos.

Manejo presupuestal de los fondos de servicios educativos. Las entidades territoriales

incluirán en sus respectivos presupuestos, apropiaciones para cada fondo de servicios

educativos en los establecimientos educativos a su cargo, tanto de la participación para

educación como de recursos propios.

En los ingresos sometidos a aforo presupuestal no se incluirán los que sean obtenidos

por convenios con particulares, premios, donaciones u otros, cuyo principal propósito

sea el de beneficiar a la comunidad educativa. Los reglamentos incluirán las

disposiciones necesarias para que los particulares que quieran vincular bienes o servicios

para provecho de la comunidad en los establecimientos educativos estatales, puedan

hacerlo previo contrato autorizado por el consejo directivo y celebrado por el rector

donde la entidad a cargo del establecimiento se comprometa a que esos bienes se

usarán en la forma pactada, sin transferencia de propiedad cuando el contrato no la

haya previsto, y de acuerdo con las reglas del Código Civil. Si la entidad encargada del

establecimiento adquiere obligaciones pecuniarias en virtud de tales contratos, éstas

deben ser de tal clase que se puedan cumplir en todo dentro de las reglas propias de los

gastos de los Fondos.

Las entidades propietarias de establecimientos educativos podrán incluir en sus

presupuestos apropiaciones relacionadas con ellos, que no hayan de manejarse a través

de los fondos de servicios educativos.

Este reglamento determinará cómo y a quién se harán los giros destinados a atender los

gastos de los fondos de servicios educativos; y cómo se rendirán cuentas de los recursos

respectivos.

El consejo directivo en cada establecimiento elaborará un presupuesto de ingresos y

gastos para el Fondo, en absoluto equilibrio. El consejo directivo no podrá aumentar el

presupuesto de ingresos sin autorización del distrito o municipio al que pertenece el

establecimiento.

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 30

La Ley orgánica de presupuesto se aplicará a los presupuestos que elaboren los consejos

directivos para los fondos de servicios educativos, y a su ejecución.

2.2 ASPECTOS DE LA CONTRATACIÓN ADMINISTRATIVA DE LOS

FONDOS DE SERVICIOS EDUCATIVOS.

La contratación con recursos de los fondos de servicios educativos se rige por el

Estatuto General de la Contratación Pública siempre y cuando excedan los 20 SMMLV.

En consecuencia, la contratación con recursos de los fondos de servicios educativos se

realizará conforme con una de las modalidades de selección que indica la normatividad

vigente en materia de contratación.

2.3 FORMA DE APROBAR LA CONTRATACIÓN MENOR A 20SMLMV POR

EL CONSEJO DIRECTIVO:

Las Instituciones Educativas del Departamento de Bolívar deberán implementar un

reglamento que contendrá como mínimo los siguientes artículos que garanticen la

trasparencia, imparcialidad y economía:

2.4 DE LA CONTRATACIÓN ADMINISTRATIVA EN LOS FONDOS DE

SERVICIOS EDUCATIVOS CUANDO LA CUANTÍA SEA INFERIOR A

LOS 20 SMLMV.

2.4.1 EXCEPCIÓN A LA REGLA GENERAL: Especial para los FSE: Cuando la cuantía del bien o servicio a contratar sea inferior a

veinte (20) SMLMV, el contratista será seleccionado de acuerdo con lo que disponga

el reglamento que para tal fin expida el consejo directivo de la institución o centro

educativo, reglamento que en todo caso acogerá y garantizará la vigencia de los

principios de la transparencia, economía, publicidad, y responsabilidad para una

selección objetiva, de conformidad con los postulados de la función administrativa.

El procedimiento particular que deberán reglamentar los consejos directivos para

contratar las cuantías inferiores a los 20 SMLMV, no podrá desconocer los principios

antes referidos, tal como lo precisa la normativa especial que a continuación se

relaciona:

Artículo 13 de la Ley 715 de 2001:

2.4.2 PROCEDIMIENTOS DE CONTRATACIÓN DE LOS FONDOS DE SERVICIOS EDUCATIVOS

Todos los actos y contratos que tengan por objeto bienes y obligaciones que hayan de

registrarse en la contabilidad de los fondos de servicios educativos a los que se refiere el

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 31

artículo anterior, se harán respetando los principios de igualdad, moralidad,

imparcialidad y publicidad, aplicados en forma razonable a las circunstancias

concretas en las que hayan de celebrarse. Se harán con el propósito fundamental de

proteger los derechos de los niños y de los jóvenes, y de conseguir eficacia y celeridad

en la atención del servicio educativo, y economía en el uso de los recursos públicos.

(Negrillas y Subrayas no son del texto).

Los actos y contratos de cuantía superior a veinte (20) SMLMV se regirán por

las reglas de la contratación estatal, teniendo en cuenta su valor y naturaleza,

y las circunstancias en las que se celebren. El Gobierno Nacional podrá indicar

los casos en los cuales la cuantía señalada en el presente inciso será menor.

(Negrillas no son del texto original)

Con estricta sujeción a los principios y propósitos enunciados en el primer

inciso de este artículo, y a los reglamentos de esta Ley, el Consejo Directivo

de cada establecimiento podrá señalar, con base en la experiencia y en el

análisis concreto de las necesidades del establecimiento, los trámites,

garantías y constancias que deben cumplirse para que el rector o director

celebre cualquier acto o contrato que cree, extinga o modifique obligaciones

que deban registrarse en el fondo, y cuya cuantía sea inferior a veinte (20)

SMLMV. El consejo directivo puede exigir, además, que ciertos actos o

contratos requieran una autorización suya específica. (Negrillas no son del texto

original).

(…)

Decreto 4791 de 2008, Reglamentario de los Artículos 11, 12, 13 y 14 de la Ley 715 de

2001:

Artículo 17. RÉGIMEN DE CONTRATACIÓN. La celebración de contratos a que haya

lugar con recursos del Fondo de Servicios Educativos, debe realizarse con estricta

sujeción a lo dispuesto en el estatuto contractual de la administración pública, cuando

supere la cuantía de veinte (20) SMLMV.

Si la cuantía es inferior a los veinte (20) SMLMV se deben seguir los procedimientos

establecidos en el reglamento expedido por el consejo directivo, de conformidad con lo

dispuesto en el artículo 13 de la Ley 715 de 2001, y en todo caso siguiendo los

principios de transparencia, economía, publicidad, y responsabilidad, de conformidad

con los postulados de la función administrativa.

(…)

-Artículo 5. FUNCIONES DEL CONSEJO DIRECTIVO. En relación con el Fondo de

Servicios Educativos el consejo directivo cumple las siguientes funciones:

Reglamento operativo para el manejo presupuestal, contable, financiero y contractual de los fondos de servicios educativos en los establecimientos

educativos de los municipios no certificados del Departamento de Bolívar. Página 32

(…)

6. Reglamentar mediante acuerdo los procedimientos, formalidades y garantías para

toda contratación que no supere los veinte (20) SMLMV.

La contratación de los Fondos de Servicios Educativos (FSE) cuyas cuantías sean

inferiores a los 20 SMLMV, también estará sujeta a los principios y las normas del

presupuesto. En consecuencia, en todo proceso contractual los Rectores, Directores y

Consejos Directivos deberán tener en cuenta las siguientes reglas, sin perjuicio de las

demás que en cada modalidad contractual deban observarse:

a) El rector o director rural en la ejecución de los Fondos de Servicios Educativos

(FSE), por la vía contractual, incluyendo los de mínima cuantía que reglamenten

los Consejos Directivos, deberán dar cumplimiento a los principios del

presupuesto, y al principio de la legalidad del gasto (Artículos 345 y 346 de la

C.P.).

b) Todas las adquisiciones de los Fondos de Servicios Educativos (FSE), incluyendo

las de cuantía inferior a 20 SMLMV, deben estar previstas en el presupuesto y el