Idiomas

Páginas

Jurídico

UNC 2012

TEMA 2. ANALISIS COMPETITIVO

UNC 2012

! Recursos ! Participación de mercado ! Recursos humanos, financieros ! Misión y Objetivos ! Capacidad utilizada ! Rentabilidad ! Situación interna ! Políticas de inversión, de investigación y desarrollo ! Actitud ! Cultura

Empresa

UNC 2012

ORGANIZACIÓN MECANICISTA

EL CONTEXTO ORGANIZACIONAL

ORGANIZACIÓN BIOLÓGICA

ORGANIZACIÓN SOCIAL

UNC 2012

Imitación

Inercia

Subop>mización

Nuevas reglas

Nuevos paradigmas

EL CONTEXTO ORGANIZACIONAL

UNC 2012

CONSECUENCIAS Pensamiento analí:co a pensamiento sistémico Organización mecanicista a organización sociocultural Interdependencia de las variables

CAMBIO DE PARADIGMA 1. Naturaleza de la realidad 2. Cambio en el método de búsqueda de la información

UNC 2012

V VARIABLES CONTROLA-‐

BLES

ANÁLISIS TRADICIONAL

VAR. INCONTROLABLES

VARIABLES CONTRO-‐LABLES

ANÁLISIS TRANSACCIONAL

VAR. INCONTROLABLES

VAR. INFLUENCIABLES

EL CONTEXTO ORGANIZACIONAL

UNC 2012 LA REALIDAD COMPETITIVA

• Cultura • Tamaño • Metodologías • Tecnologías • Clientes

El ciclo de vida (managers vs.

mercados)

El nivel de estructuración

La Ilusión del control

La Aproximación (lineal/ compleja)

La Adaptación generacional

(barreras/ percepción)

La Presión competitiva

UNC 2012

ESTRATEGIA

ESTRUCTURA

CULTURA

Políticas

Objetivos

ESTRATEGIA MERCADOS RECURSOS Conversión Posicionamiento ESTRATEGIA

ESTRUCTURA

CULTURA

Políticas

Objetivos

ESTRATEGIA RECURSOS Posicionamiento Conversión

LA REALIDAD COMPETITIVA

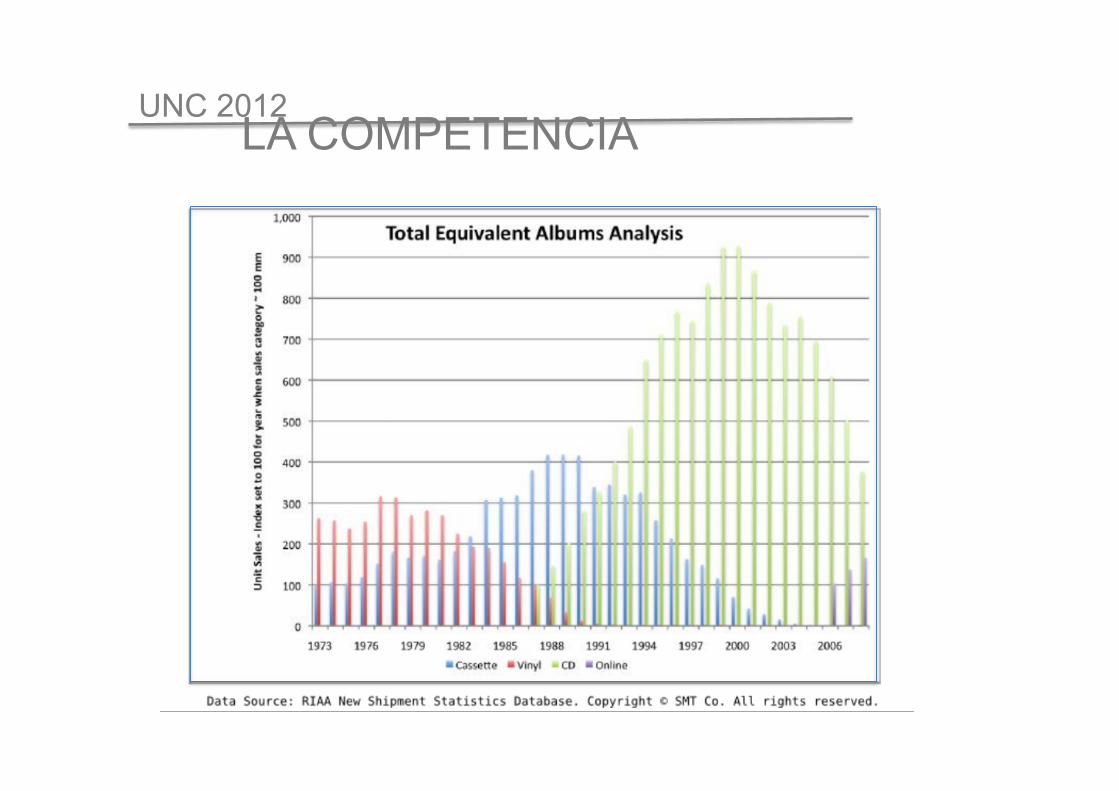

UNC 2012 LA COMPETENCIA

UNC 2012

LA REALIDAD COMPETITIVA

• Cultura • Tamaño • Metodologías • Tecnologías • Clientes

La capacidad compensatoria

La orientación estratégica

La estructuración comunicacional

UNC 2012

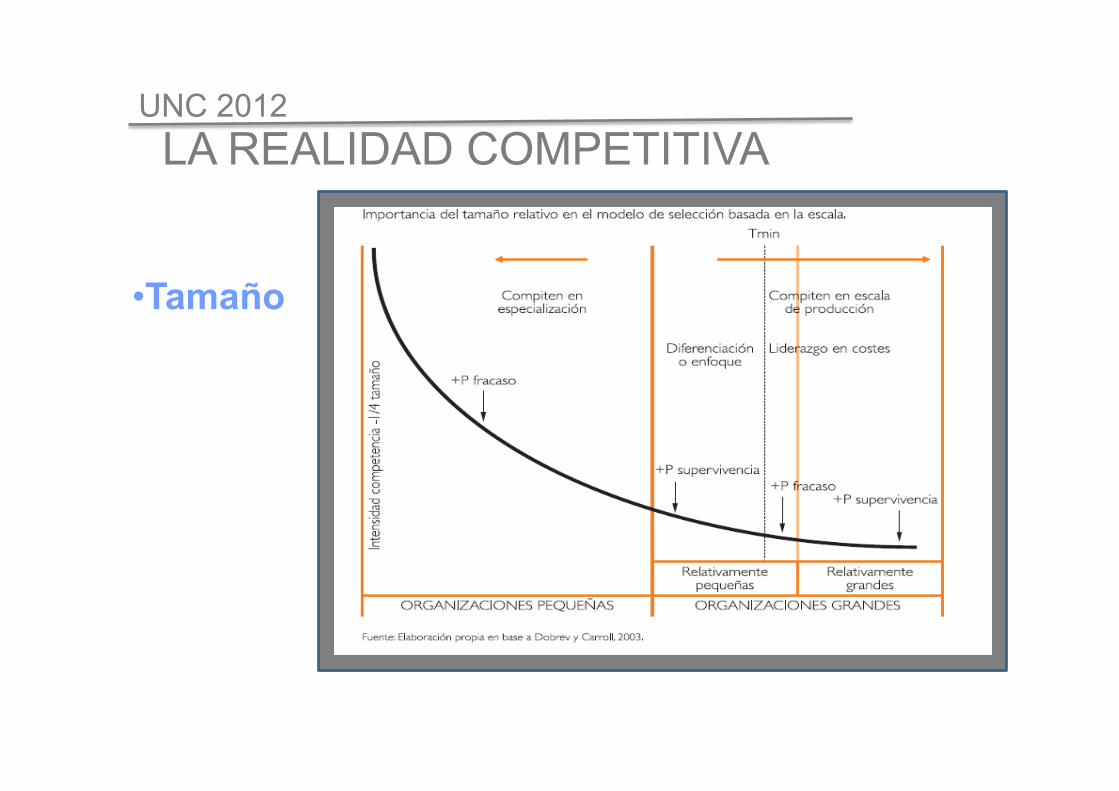

• Tamaño

LA REALIDAD COMPETITIVA

UNC 2012

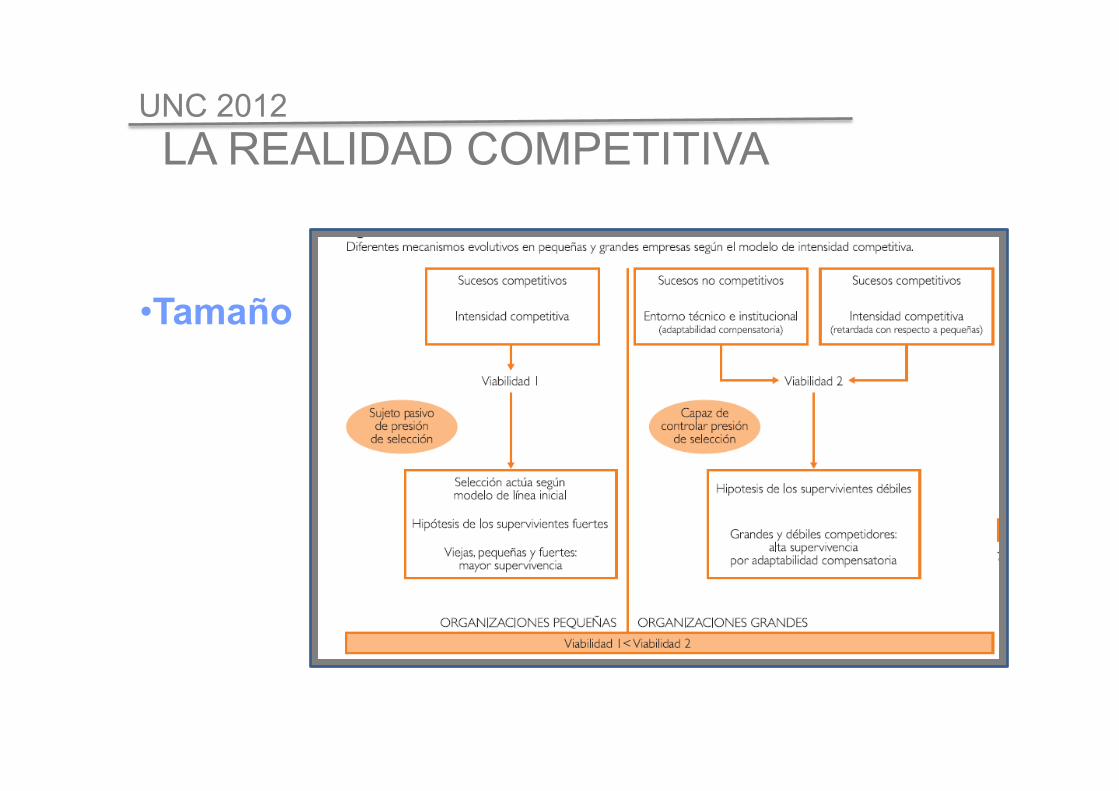

• Tamaño

LA REALIDAD COMPETITIVA

UNC 2012

• Cultura • Tamaño • Metodologías • Tecnologías • Clientes

EL Marketing vertical

La Aproximación industrial

Los Procesos repetitivos (incremental/ disruptivo)

La Captación/ interpretación del

entorno/ contexto (IC)

La adminstración de la

incertidumbre

LA REALIDAD COMPETITIVA

UNC 2012

1 2 3 4 5 6 7

Gap de Vigilancia

Disonancia Estratégica

INTERPRETACION: VIGILANCIA ESTRATEGICA

• Metodologías

LA REALIDAD COMPETITIVA

UNC 2012 LA REALIDAD COMPETITIVA

UNC 2012 LA REALIDAD COMPETITIVA

UNC 2012

• Cultura • Tamaño • Metodologías • Tecnologias • Clientes

El nivel de cambio tecnológico

El grado de complejidad

El costo de cambio

El nivel impacto de la tecnología en

el modelo de negocios

LA REALIDAD COMPETITIVA

UNC 2012

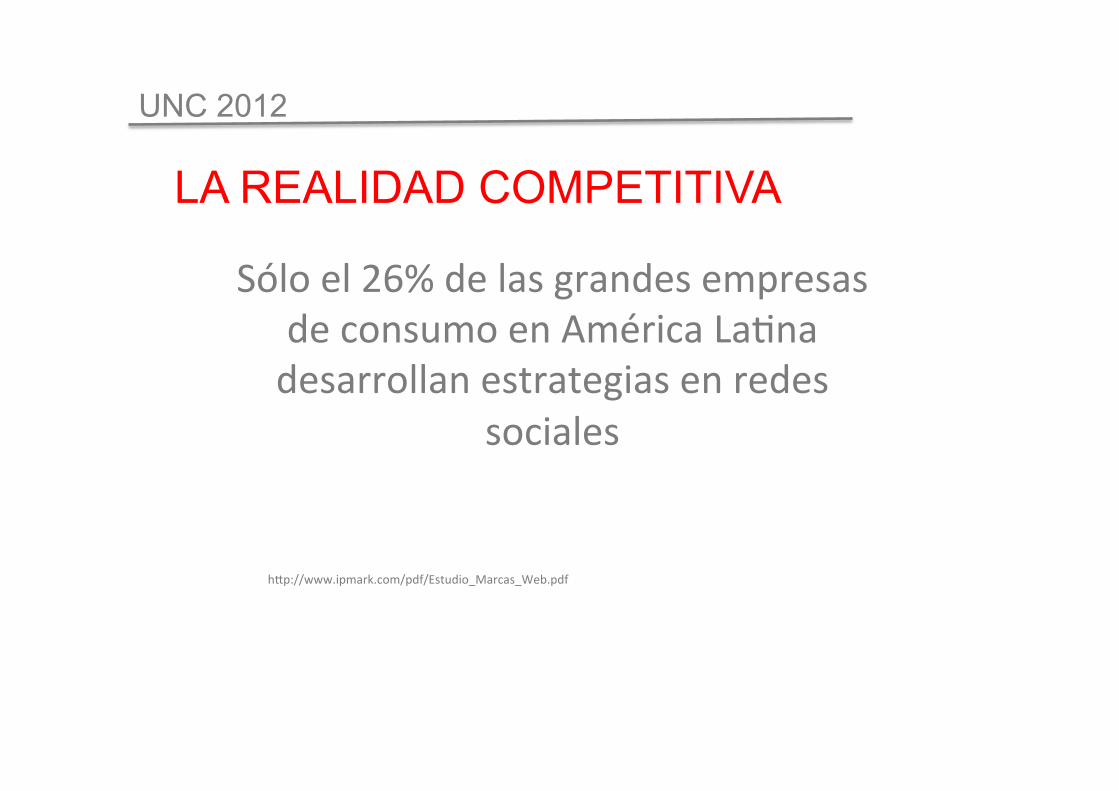

hNp://www.ipmark.com/pdf/Estudio_Marcas_Web.pdf

Sólo el 26% de las grandes empresas de consumo en América La:na desarrollan estrategias en redes

sociales

LA REALIDAD COMPETITIVA

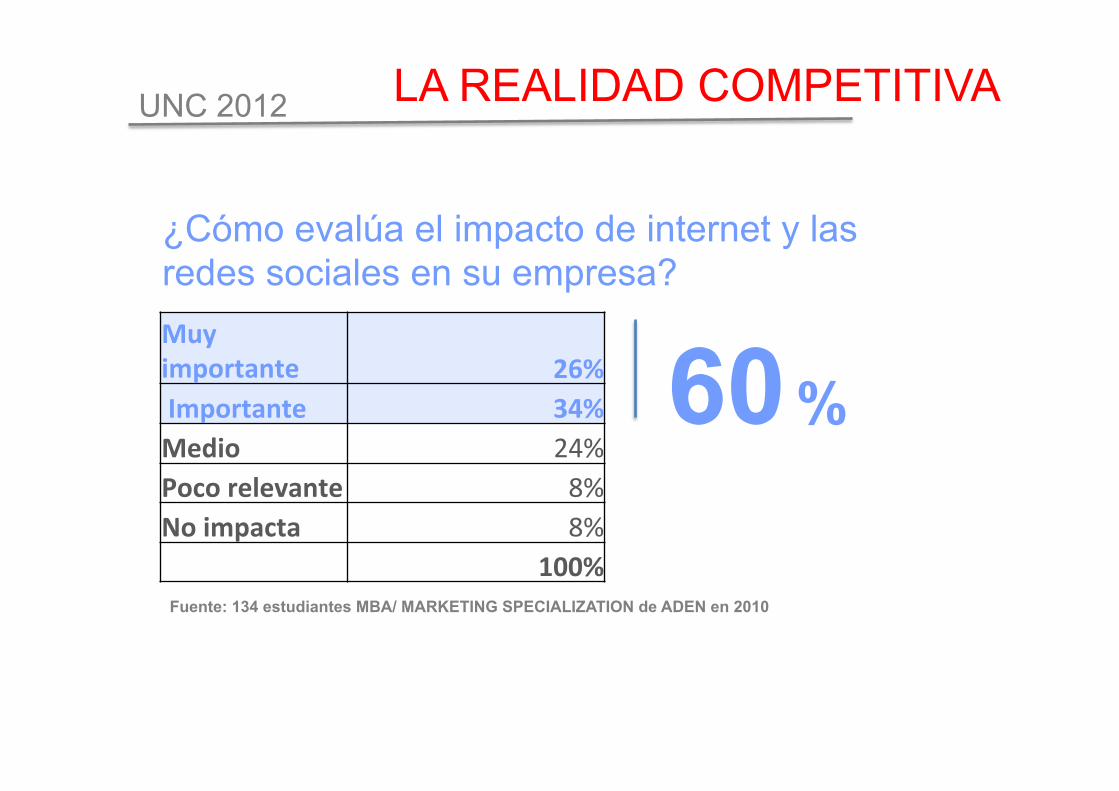

UNC 2012

¿Cómo evalúa el impacto de internet y las redes sociales en su empresa? Muy importante 26% Importante 34% Medio 24% Poco relevante 8% No impacta 8%

100%

60 %

Fuente: 134 estudiantes MBA/ MARKETING SPECIALIZATION de ADEN en 2010

LA REALIDAD COMPETITIVA

UNC 2012

¿Cuáles son los principales canales de comunicación digital que utilizan?

FUENTE: 134 ESTUDIANTES MBA/ MARKETING SPECIALIZATION ADEN 2010

E-‐mail 95% Web page 92% NewsleWer 59% Blog 18%

Others (facebook, twiWer, youtube, etc.) 8%

LA REALIDAD COMPETITIVA

UNC 2012

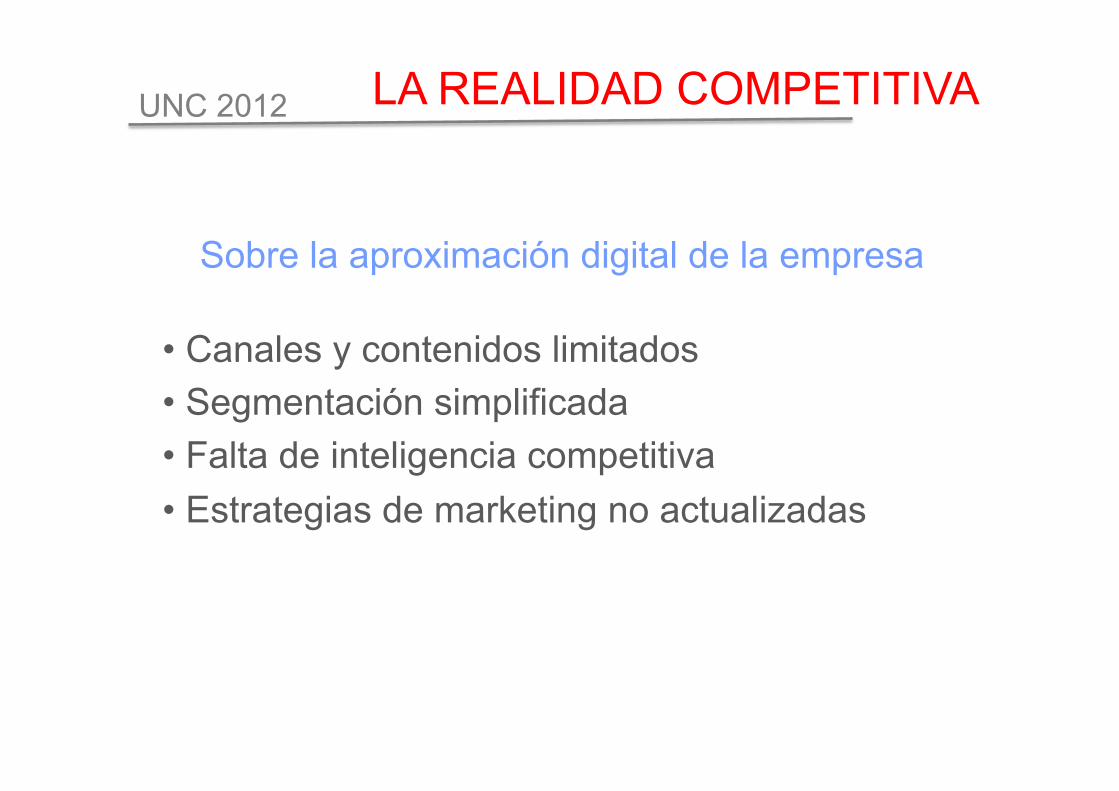

Sobre la aproximación digital de la empresa

• Canales y contenidos limitados • Segmentación simplificada • Falta de inteligencia competitiva • Estrategias de marketing no actualizadas

LA REALIDAD COMPETITIVA

UNC 2012

• Cultura • Tamaño • Metodologías • Tecnologias • Clientes

La apropiación de la realidad

(analógica/ digital)

La integración del conocimiento

El rol y la participación

LA REALIDAD COMPETITIVA

UNC 2012

Baby Boomers 1946 - 1964

Generación X 1965 - 1981

Generación silenciosa 1925 - 1945

Generación Y (Milenio) 1982 - 1992

Generación Z 1993-

Na>vo Digital

Inmigrante Digital

LA REALIDAD COMPETITIVA

UNC 2012

VIGILANCIA COMPETITIVA

INSTITUCIONAL COMPETENCIA

CLIENTES TECNOLOGIA

UNC 2012

MACROAMBIENTE ! Sociales ! Polí:cos ! Demográficos ! Tecnológicos ! Regulatorios/Legales

CONTEXTO COMPETITIVO Atrac1vo de la Industria

UNC 2012

Politico/Legal

Económico

Tecnológico

Sociocultural

Análisis de la Industria

Análisis Competitivo

Análisis Macro

Escenario Compe>>vo

UNC 2012

! Capacidad instalada ! Potenciales nuevos productos o servicios ! Rivalidad entre las firmas existentes ! Poder de negociación de los proveedores ! Poder de negociación de los clientes ! Amenaza de productos sustitutos ! Estructura de costos de la industria ! Ciclo de vida del producto ! Etapa en la que se encuentra el mercado ! Tasa de crecimiento

Atractivo de la Industria/ Mercado

Escenario Compe>>vo

UNC 2012

Nuevos entrantes

Sus:tutos

Consumidores Jugadores actuales Proveedores

Diamante de Porter

Escenario Compe>>vo

Atractivo de la Industria/ Mercado

UNC 2012

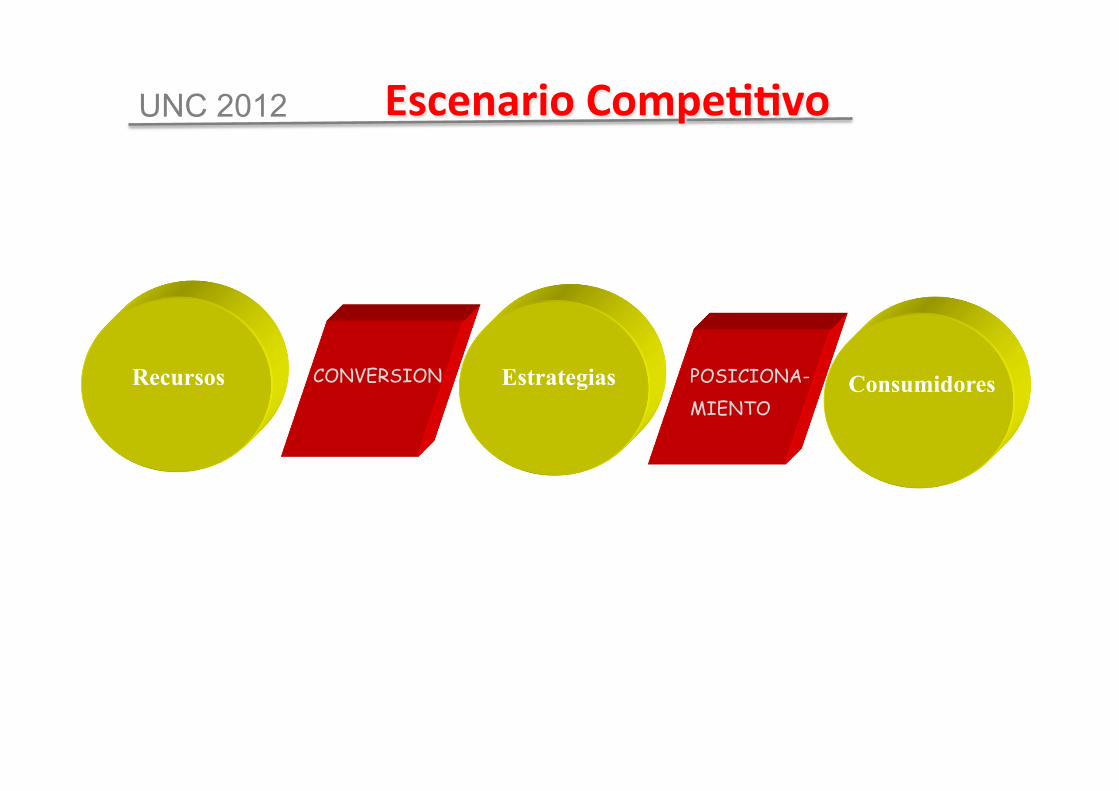

Recursos CONVERSION POSICIONA- MIENTO

Estrategias Consumidores

Escenario Compe>>vo

UNC 2012

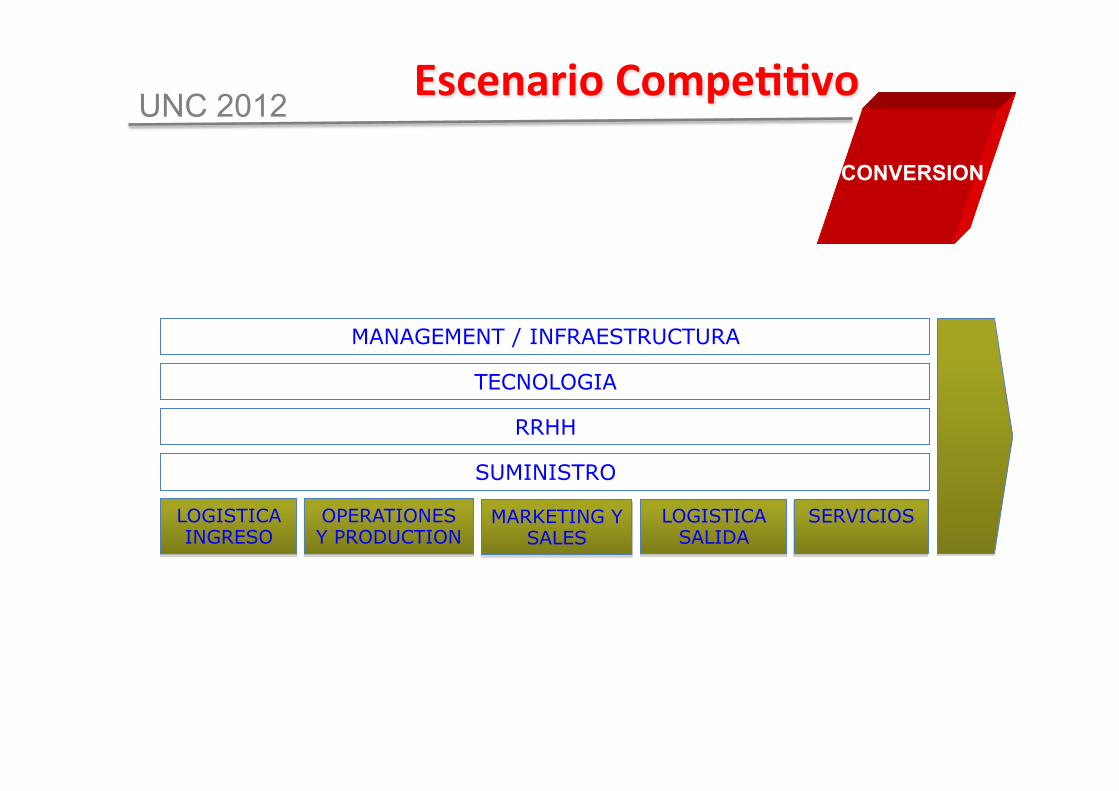

MANAGEMENT / INFRAESTRUCTURA

TECNOLOGIA

RRHH

SUMINISTRO

LOGISTICA INGRESO

OPERATIONES Y PRODUCTION

MARKETING Y SALES

LOGISTICA SALIDA

SERVICIOS

CONVERSION

Escenario Compe>>vo

UNC 2012

VALORES

NECESIDADES

CIRCUNSTANCIAS

ACCESO

Ingreso información

Proceso Selección

Acción de Compra

Evaluación data

Seguimiento posterior

POSICIONA-‐

MIENTO

Escenario Compe>>vo

UNC 2012

Ciclo de vida del producto y del consumo

DVD

Tiempo

Ventas

El consumo de placer / entretenimiento no disminuye

BLURAY

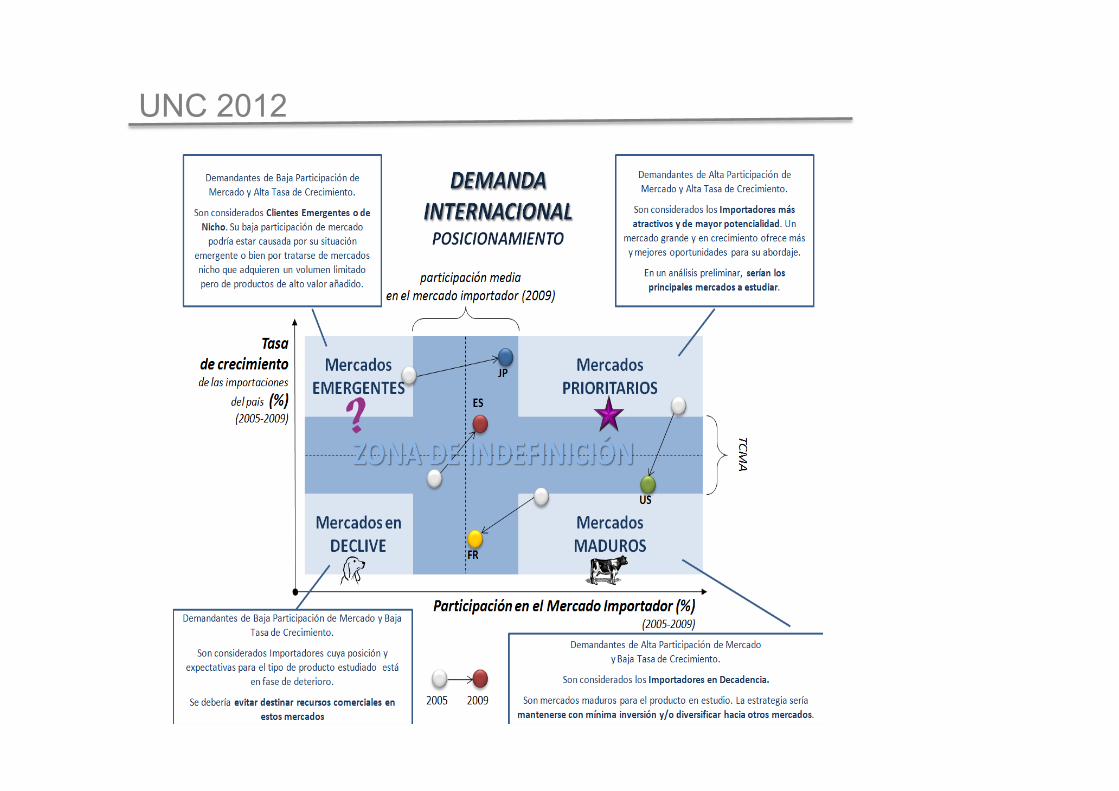

Atractivo de la Industria/ Mercado Escenario Compe>>vo

UNC 2012

Ciclo de vida del producto y del consumo

ü Si bien el ciclo de vida del producto es limitado, no lo es el deseo que origina su consumo

ü La carencia original representada en el deseo sólo se satisface temporalmente, reiniciándose el ciclo de consumo

ü Los nuevos productos producen un reemplazo imaginario, mucho antes del reemplazo físico real

Escenario Compe>>vo

UNC 2012

Características Introducción Crecimiento Madurez Declinación

Ventas

Bajas ventas

Ventas crecen velozmente

Máximo de ventas

Disminución de ventas

Costos

Costo elevado por cliente

Costo promedio por cliente

Costo bajo por cliente

Costo bajo por cliente

Utilidades

Negativas

En aumento

Elevadas

Disminución

Clientes

Innovadores

Primeros en adoptarlo

Mayoría intermedia

Retrasados

Competi- dores

Pocos

Cantidad creciente

Cantidad estable

Cantidad en descenso

Objetivos del Marketing

Crear conciencia del producto y pruebas

Aumentar al máximo la participación de mercado

Elevar al máximo las utilidades al tiempo que se defiende el share

Reducir el gasto y exprimir la marca

Ciclo de vida del Producto

Escenario Compe>>vo

UNC 2012

Características Introducción Crecimiento Madurez Declinación

Producto

Producto básico

Extensiones de producto

Diversificar marca vs. modelo

Sacar artículos débiles

Precio

Costo extra por uso

Precio de penetración

Precio para competir

Reducir el precio

Distribu- ción

Selectiva

Intensiva

Más intensiva

Selectiva

Publicidad

Crear conciencia del producto entre los primeros en adoptarlo y distribuido- res

Crear conciencia e interés en el mercado masivo

Reforzar las diferencias y los beneficios de la marca

Disminuir al nivel necesario para conservar a los fieles de corazón

Promoción

Usar mucha promoción para fomentar prueba

Reducir para aprovechar la gran demanda

Incrementar para fomentar el cambio de marcas

Reducir al nivel mínimo

Ciclo de vida del Producto

Escenario Compe>>vo

UNC 2012

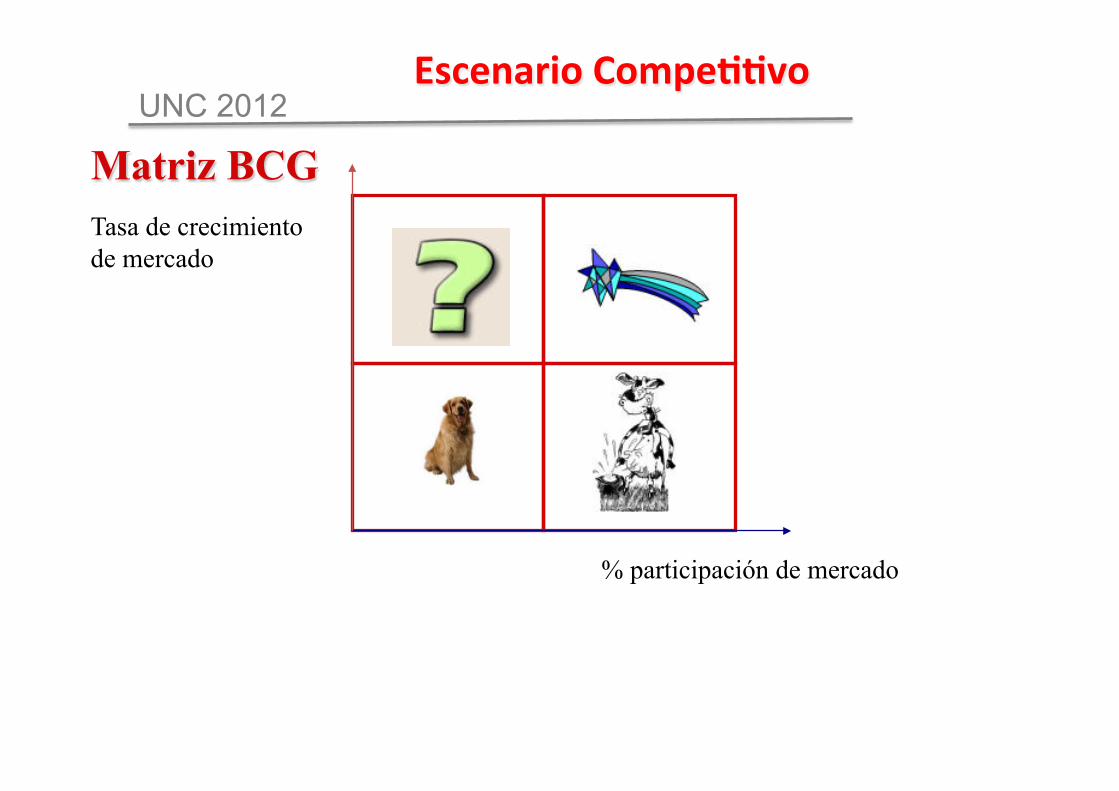

Matriz BCG

% participación de mercado

Tasa de crecimiento de mercado

Escenario Compe>>vo

UNC 2012

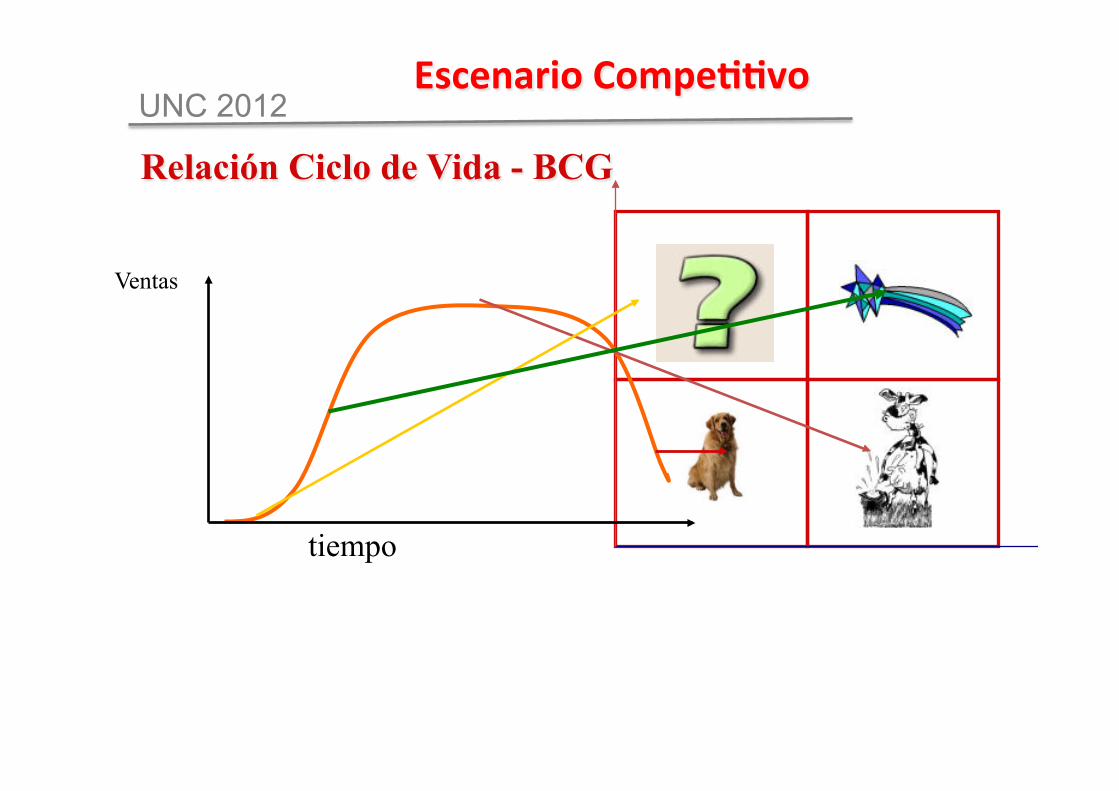

Ventas

tiempo

Relación Ciclo de Vida - BCG

Escenario Compe>>vo

UNC 2012

UNC 2012

Competidores

! Tamaño y participación de mercado ! Número de competidores ! Costos relativos ! Estrategias de la competencia ! Tecnología y cadena de valor ! Patentes ! Investigación y desarrollo ! Capacidad económica y financiera ! Recursos humanos ! Actitud empresaria

Escenario Compe>>vo

UNC 2012

-‐5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

0,000,200,400,600,801,001,201,401,601,802,00

TC

MA

del

Val

or d

e la

s Im

port

acio

nes

de P

esca

do F

resc

o 20

04-2

008

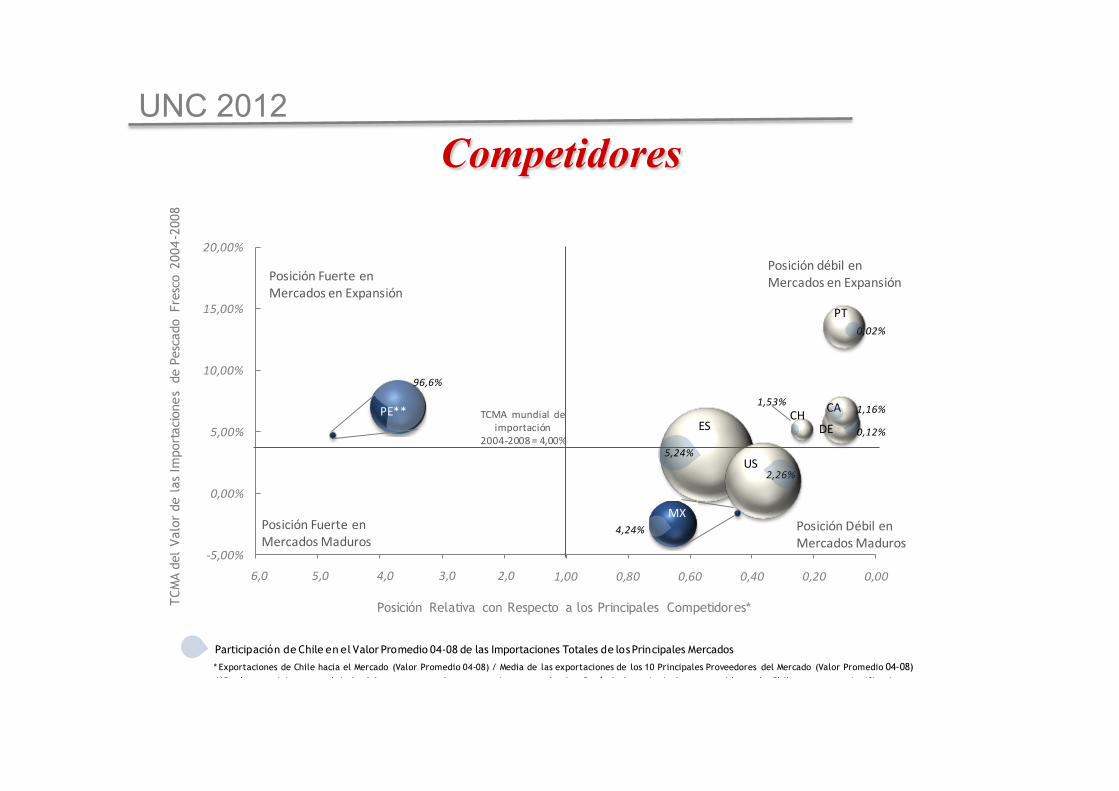

POSICIÓN RELATIVA DE CHILE FRENTE A LA PARTICIPACIÓN DE LOS PRINCIPALES COMPETIDORESHS0302 (excluidos HS030211, HS030212 y HS030219) :::: Fuente: COMTRADE :: Elaboración: INFOCENTER S.L. ::

Posición Relativa con Respecto a los Principales Competidores*

TCMA mundial de importación

2004-‐2008 = 4,00%

* Exportaciones de Chile hacia el Mercado (Valor Promedio 04-08) / Media de las exportaciones de los 10 Principales Proveedores del Mercado (Valor Promedio 04-08)

5,24%

2,26%

0,02%

1,16%1,53%

96,6%

4,24%

ES

US

CACHDE

PT

PE**

MX

Participación de Chile en el Valor Promedio 04-08 de las Importaciones Totales de losPrincipales Mercados

**Perú se posiciona tan alejada del resto porque las exportaciones con destino Perú de los principales competidores de Chile son poco significativas(Senegal, el segundo proveedor, supone el 0,67%)

El tamaño del círculo es proporcional al valorpromedio de las importaciones anuales de PescadoFresco (2004–2008).Valor de referencia : 200 millones de US$

Principales Mercados a los que se dirigenlas Exportaciones Chilenas de PescadoFresco: Países que SÍ están en el Top 20de Principales Importadores Mundiales.

Principales Mercados a los que se dirigenlas Exportaciones Chilenas de Pes cadoFresco: Países que NO están en el Top 20de Principales Importadores Mundiales.

0,12%

6,0 5,0 4,0 3,0 2,0

Posición débil en Mercados en Expansión

Posición Fuerte en Mercados Maduros

Posición Fuerte en Mercados en Expansión

Posición Débil en Mercados Maduros

Competidores

UNC 2012

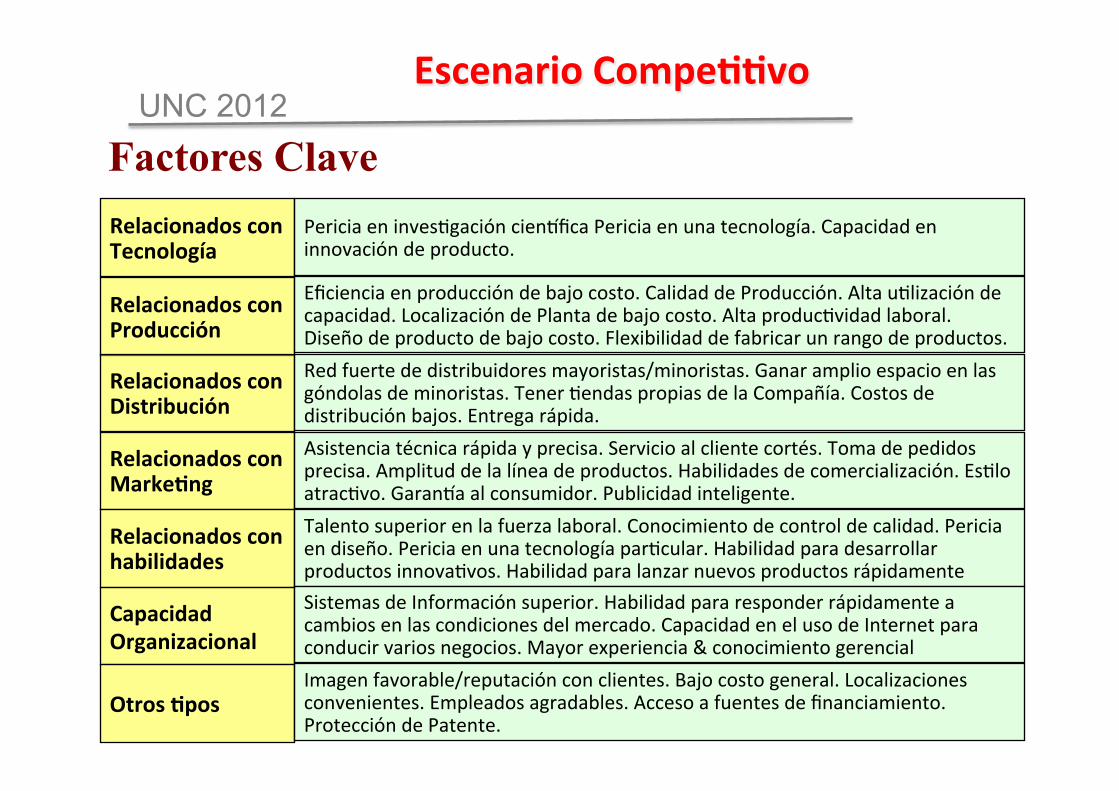

Factores Clave Relacionados con Tecnología

Relacionados con Producción

Relacionados con Distribución

Relacionados con Marke>ng

Relacionados con habilidades

Capacidad Organizacional

Otros >pos

Pericia en inves:gación cien_fica Pericia en una tecnología. Capacidad en innovación de producto.

Eficiencia en producción de bajo costo. Calidad de Producción. Alta u:lización de capacidad. Localización de Planta de bajo costo. Alta produc:vidad laboral. Diseño de producto de bajo costo. Flexibilidad de fabricar un rango de productos. Red fuerte de distribuidores mayoristas/minoristas. Ganar amplio espacio en las góndolas de minoristas. Tener :endas propias de la Compañía. Costos de distribución bajos. Entrega rápida. Asistencia técnica rápida y precisa. Servicio al cliente cortés. Toma de pedidos precisa. Amplitud de la línea de productos. Habilidades de comercialización. Es:lo atrac:vo. Garan_a al consumidor. Publicidad inteligente. Talento superior en la fuerza laboral. Conocimiento de control de calidad. Pericia en diseño. Pericia en una tecnología par:cular. Habilidad para desarrollar productos innova:vos. Habilidad para lanzar nuevos productos rápidamente Sistemas de Información superior. Habilidad para responder rápidamente a cambios en las condiciones del mercado. Capacidad en el uso de Internet para conducir varios negocios. Mayor experiencia & conocimiento gerencial Imagen favorable/reputación con clientes. Bajo costo general. Localizaciones convenientes. Empleados agradables. Acceso a fuentes de financiamiento. Protección de Patente.

Escenario Compe>>vo

Top Related