Idiomas

Páginas

Jurídico

Presentación, en el Congresode la República,

ante laComisión de Presupuesto y

Cuenta General de laRepública

16 de septiembre del 2003

SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

2

CONTENIDO DE LA EXPOSICIÓN

I. SUSTENTACION DE LOS INGRESOS TRIBUTARIOS1. Escenario macroeconómico2. Medidas consideradas3. Comportamiento de los principales tributos

II. PLAN DE TRABAJO PARA EL AŇO 20041. Situación actual2. Objetivos3. Principales proyectos o acciones de mejora

3

I. SUSTENTACIÓN DE LOSINGRESOS TRIBUTARIOS

4

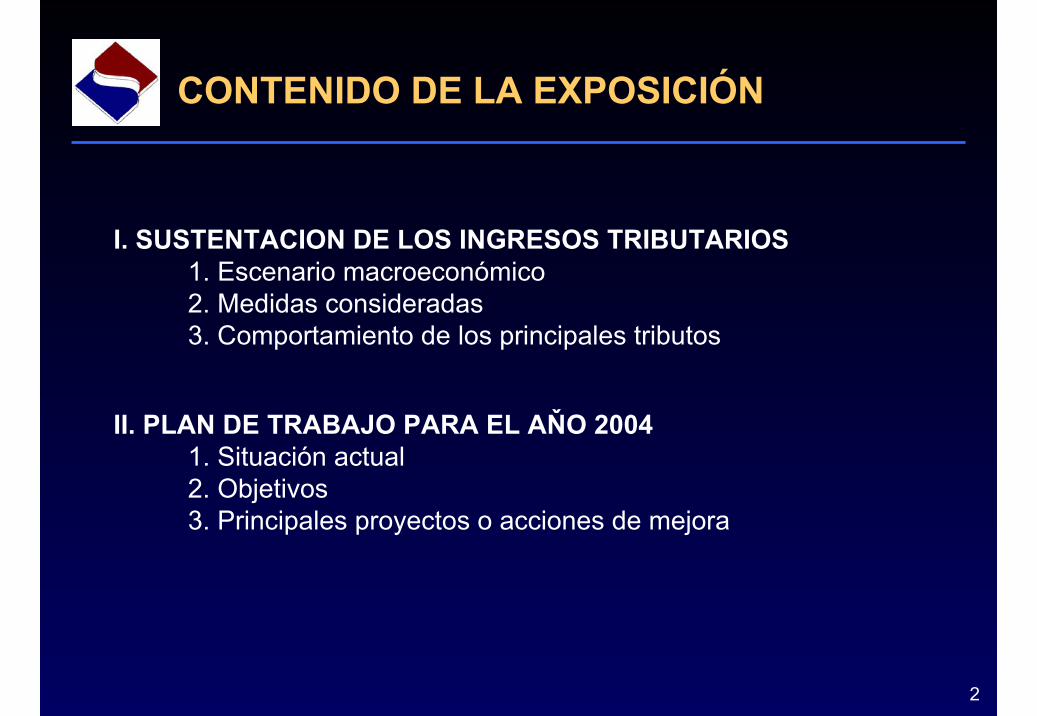

INGRESOS DEL PROYECTO DE PRESUPUESTODE LA REPÚBLICA(En Millones de Nuevos Soles)

Millones S/. % del PBI

INGRESOS CORRIENTES 26,940 11.9TRIBUTARIOS 26,916 11.9

A la Renta 7,930 3.5A la Importación 2,731 1.2Producción y Consumo 18,907 8.4

- Impuesto General a las Ventas (sin IPM) 13,926 6.2- Impuesto Selectivo al Consumo 4,980 2.2

Otros Ingresos Tributarios 1,057 0.5Documentos Valorados -3,708 -1.6

NO TRIBUTARIOS 828 0.4

TRANSFERENCIAS SUNAT -804 -0.4

INGRESOS DE CAPITAL 268 0.1Ingresos por Privatización 71 0.0Otros Ingresos de Capital 197 0.1

TOTAL RECURSOS ORDINARIOS 27,208 12.1

Memo:Transferencia a los Gobiernos Regionales y Gobiernos Locales 7,470 3.3Recursos Ordinarios Neto de Transferencias 19,738 8.7

PROYECTO DE PRESUPUESTO 2004CONCEPTOS

5

INGRESOS TRIBUTARIOS(En Millones de Nuevos Soles)

2004 1/ (B)

Diferencia (B-A)

Ingresos Tributarios 29,203A la Renta 2/ 8,142A la Importación 2,779A la Producción y Consumo 20,734 I.G.V. 15,630 -Interno 9,551 -Importaciones 6,079 I.S.C. 4,999 -ISC Otros 1,420 -ISC Combustible 3,580 Otros a la Prod. y Consumo 105Otros ingresos 3/ 1,347Devoluciones (3,800)

1/ Proyección2/ Incluye la Regularización Anual del Impuesto a la Renta3/ Incluye Fraccionamientos, IES, RUS y otros

Var.% Real 04/03

5.3 (0.9) 5.9

8.8 9.2

9.9 8.2

7.2 9.2

6.4 34.4(0.6)

2003 1/ (A)

27,0578,0192,560

18,58513,959

8,4805,4804,5501,2683,282

761,322

(3,429)

2,146 123

219 2,149 1,671 1,071

599 449

152 298

29 25(371) 8.1

6

SUPUESTOS MACROECONÓMICOS AÑO 2004(En Millones de Nuevos Soles, US$ y Porcentajes)

• PRODUCTO BRUTO INTERNO (% Variación Real) 4.0%

• DEMANDA INTERNA 3.7%

• INFLACIÓN ACUMULADA (%) 2.55%

• INFLACIÓN PROMEDIO (%) 2.5%

• TIPO DE CAMBIO PROMEDIO (S/. x US$) 3.56

• EXPORTACIONES FOB (Millones de US$) 9,134

• IMPORTACIONES FOB (Millones de US$) 8,511

7

PRINCIPALES MEDIDAS CONSIDERADAS EN LAPROYECCIÓN 2004

CONTINUAN• Anticipo Adicional del Impuesto a la Renta• Ajustes en los sistemas de cálculo y las tasas del ISC• Eliminación de la exoneración del IGV al transporte terrestre interprovincial• Incremento en la tasa del IGV de 18% a 19%• Régimen de Retenciones del IGV• Sistema de Detracciones del IGV• Régimen de Percepciones del IGV• Sistema de Cobranza Coactiva a proveedores del Estado

NUEVAS• Reducción de la alícuota del IES de 2% a 1.7%• Régimen de Percepciones del IGV en la importación definitiva

8

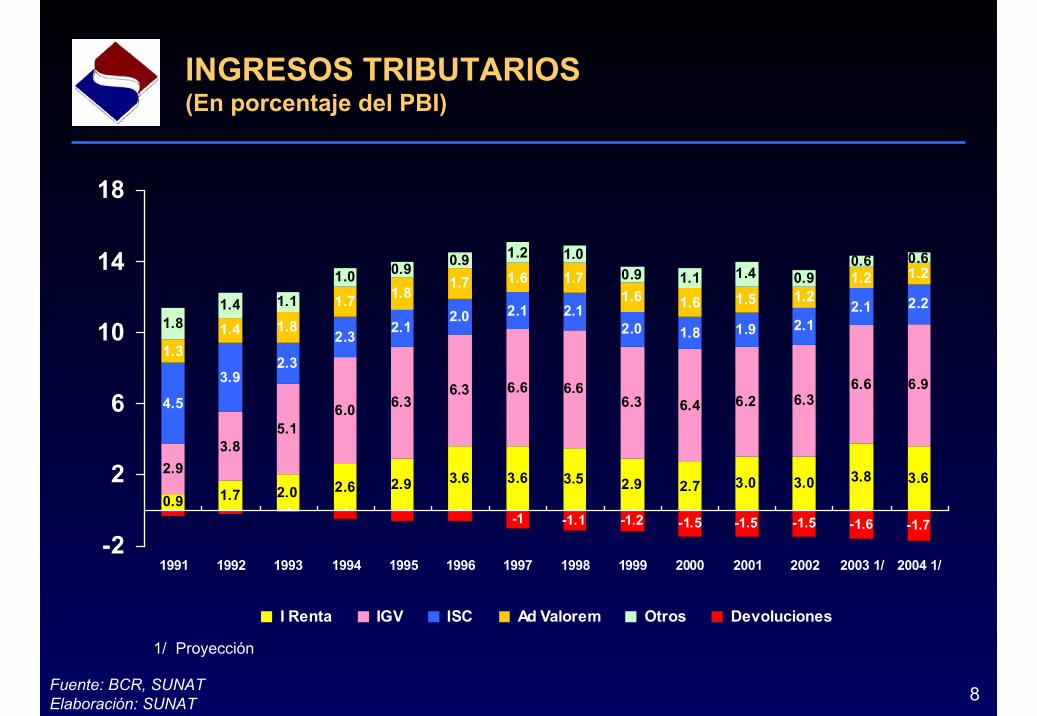

0.9 1.7 2.0 2.6 2.9 3.6 3.6 3.5 2.9 2.7 3.0 3.0 3.8 3.62.93.8

5.16.0 6.3

6.3 6.6 6.66.3 6.4 6.2 6.3

6.6 6.94.5

3.92.3

2.3 2.12.0 2.1 2.1

2.0 1.8 1.9 2.12.1 2.2

1.31.4 1.8

1.7 1.81.7 1.6 1.7

1.6 1.6 1.5 1.21.2 1.2

1.81.4 1.1

1.0 0.9 0.9 1.2 1.00.9 1.1 1.4 0.9

0.6 0.6

-1 -1.1 -1.2 -1.5 -1.5 -1.5 -1.6 -1.7

-2

2

6

10

14

18

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1/ 2004 1/

I Renta IGV ISC Ad Valorem Otros Devoluciones

1/ Proyección

Fuente: BCR, SUNATElaboración: SUNAT

INGRESOS TRIBUTARIOS(En porcentaje del PBI)

9

IMPUESTO A LA RENTA 1/(En Millones de Nuevos Soles)

1/ Incluye la Regularización Anual del Impuesto a la Renta

250748

1,405

2,526

3,481

4,9815,710 5,861

5,072 5,1305,630

6,011

8,019 8,141

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2/ 2004 2/

Fuente: BCR, SUNATElaboración: SUNAT

2/ Proyección

10

IMPUESTO GENERAL A LAS VENTAS(En Millones de Nuevos Soles)

7611,767

3,529

5,934

7,7888,584

10,35311,010 10,990

11,953 11,81512,612

13,960

15,630

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1/ 2004 1/

Fuente: BCR, SUNATElaboración: SUNAT

1/ Proyección

11

IMPUESTOS A LA IMPORTACIÓN(En Millones de Nuevos Soles)

351

650

1,228

1,700

2,1442,308

2,471

2,975 2,896 2,9602,791

2,489 2,5602,779

0

500

1,000

1,500

2,000

2,500

3,000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1/ 2004 1/

Fuente: BCR, SUNATElaboración: SUNAT

1/ Proyección

12

IMPUESTO SELECTIVO AL CONSUMO(En Millones de Nuevos Soles )

691 955 995 1,288 1,493 1,5991,931 1,986 2,096 2,145 2,321

3,004 3,277 3,580

463

757 625

979993

1,162

1,434 1,441 1,351 1,304 1,240

1,1801,273

1,420

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 1/ 2004 1/

Combustibles Otros

Fuente: BCR, SUNATElaboración: SUNAT

1/ Proyección

13

OTROS INGRESOS 1/(En Millones de Nuevos Soles)

1/ Considera Otros a la Producción y Consumo, Fraccionamientos, IES, RUS, Casinos yTragamonedas, impuestos destinados y derogados, entre otros.

2/ Proyección

127 285524

8491,082

1,367 1,430 1,262 1,096 1,151933

455 481 461230315

274

366

479

460

844864

8611,055

1,790

1,340843 887

0

500

1,000

1,500

2,000

2,500

3,000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2/ 2004 2/

Fonavi/IES Otros

Fuente: BCR, SUNATElaboración: SUNAT

14

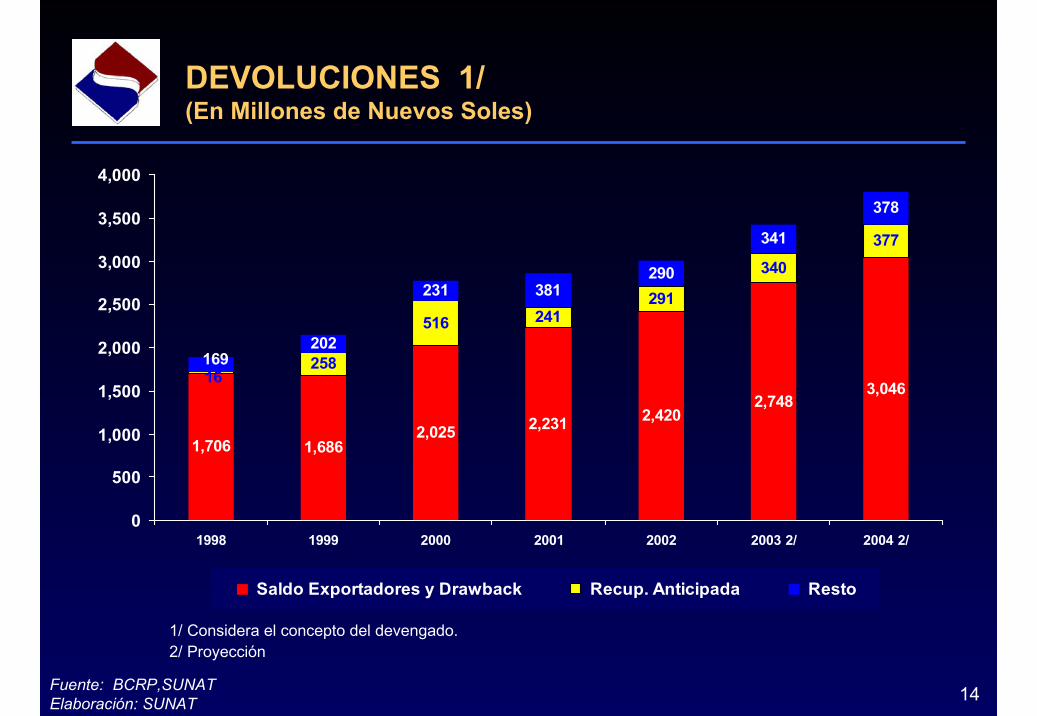

DEVOLUCIONES 1/(En Millones de Nuevos Soles)

1,706 1,6862,025 2,231 2,420

2,7483,046

258

516 241291

340377

202

231 381290

341

378

16169

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1998 1999 2000 2001 2002 2003 2/ 2004 2/

Saldo Exportadores y Drawback Recup. Anticipada Resto

Fuente: BCRP,SUNATElaboración: SUNAT

1/ Considera el concepto del devengado.2/ Proyección

15

II. PLAN DE TRABAJOPARA EL AÑO 2004

16

MISIÓN DE LA NUEVA SUNAT

“Incrementar sostenidamente la recaudacióntributaria y aduanera combatiendo, de formahonesta y justa, la evasión y el contrabando,mediante la generación efectiva de riesgo yservicios de calidad a los contribuyentes yusuarios del comercio exterior, así comopromoviendo el cumplimiento de susobligaciones tributarias para contribuir con elbienestar económico y social de los peruanos".

17

AVANCES DE LA FUSIÓN

Integración de los procesos de presupuesto, planeamiento,logístico, financiero y planillas.

Incorporación inicial de información de ADUANAS a la Basede Datos Nacional.

Unificación de las Redes de Telecomunicaciones.

Fiscalización coordinada de Tributos Internos y ADUANAS.

Elaboración del mapa de procesos de la nueva SUNAT.

18

PRINCIPALES LOGROS EN TRIBUTOSINTERNOS

• Se ha logrado incrementar la recaudación en más de S/.1,800 millones en los últimos 12 meses y controlar a másde 100,000 contribuyentes, gracias a la implementación delas medidas de ampliación de la base tributaria.

• Se ha incrementado en 70% el número de acciones defiscalización realizadas respecto del año 2002.

• A la fecha se han instalado cinco Centros de Control yFiscalización.

19

PRINCIPALES LOGROS EN TRIBUTOSINTERNOS

• Se ha mejorado la calidad de la información almacenadaen las bases de datos en 38% respecto del año 2002,gracias a las actividades de Gestión de Datos.

• Se continúa incrementando la cobertura de los serviciostelemáticos y de aquellos basados en plataforma web. Seinstalaron 112 nuevos puntos de recepción en Bancos y seimplantó un nuevo Sistema de Declaración de Impuestosvía Internet.

• Se ha mejorado la atención al contribuyente con laoptimización de la Central de Consultas y la instalación deseis nuevos Centros de Servicios al Contribuyente enProvincias.

20

PRINCIPALES LOGROS EN TRIBUTOSADUANEROS

• Las acciones de prevención y represión del contrabando sehan incrementado en 26% respecto del primer semestre delaño 2002, incrementándose asimismo el valor de lasmercancías incautadas en 36.1%.

• Se interconectaron ocho puestos de control aduanero de lazona sur (Tacna).

• La incidencia tributaria en el control aduanero vía Canal Rojose ha incrementado en 51%.

• El rendimiento económico de la fiscalización concurrente seha incrementado en 92.8%.

• Se ha suscrito un convenio de control fronterizo con la Aduanade Bolivia y se están negociando otros con las Aduanas deEEUU y la República Popular China, que en el futuropermitirán mejorar el control del contrabando.

21

• Ampliación de los Regímenes de Retenciones y Percepciones y del Sistemade Detracciones.

• Implementación de la cobranza inductiva a medianos y pequeñoscontribuyentes a través de medios telemáticos.

• Ejecución en forma masiva de embargos vía retención bancaria centralizaday automatizada.

• Ampliación de la cobertura de los programas masivos de fiscalización.

• Plan de acción ante la salida de las empresas verificadoras.

• Realización de acciones coordinadas de fiscalización, prevención, deteccióny represión del contrabando.

• Rediseño del Modelo de Selección de Canales de Riesgo a través del nuevoSistema de Redes Neuronales.

• Control de equipajes mediante la inspección por imágenes (scanners).

Asegurar el correcto pago de las obligaciones tributarias yaduaneras mediante una oportuna detección, control aduanero,fiscalización y sanción del incumplimiento tributario

22

• Fortalecimiento de los puestos de control y suinterconexión en zonas de frontera.

• Implementación de mecanismos electrónicos para elfortalecimiento de las acciones de prevención yrepresión del contrabando.

Incrementar la efectividad de las acciones deprevención y represión del contrabando

23

Ampliación de la cobertura del uso de mediostelemáticos e Internet a los contribuyentes yusuarios del comercio exterior.

Modernización del Registro Único deContribuyentes (RUC).

Atención a los usuarios del comercio exterior enlos Centros de Servicios al Contribuyente en todoel ámbito nacional.

Devolución de tributos a través de abono encuentas bancarias

Mejorar la calidad de los servicios brindados a unmayor número de contribuyentes y usuarios delcomercio exterior

24

• Minimización de los costos y tiempos promedio deatención en el proceso de despacho aduanero, através de la Diligencia Web.

• Uniformización del proceso de despacho de losregímenes y operaciones aduaneras, a través delDespacho Único.

Optimizar el proceso de despacho, facilitando elcomercio exterior

25

FIN

Top Related