Idiomas

Páginas

Jurídico

Informe Trimestral

Marzo 03, 2016

Octubre - Diciembre 2015

Índice

2Informe Trimestral Octubre - Diciembre 2015

Política Monetaria1

Evolución de la Economía Mexicana3

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

Informe Trimestral Octubre - Diciembre 2015 3

Conducción de la Política Monetaria

En congruencia con su mandato constitucional, la conducción de la política monetaria por partedel Banco de México se ha enfocado en procurar la estabilidad del poder adquisitivo de lamoneda nacional al menor costo posible para la sociedad en términos de actividad económica.

Los esfuerzos que ha realizado este Instituto Central para lograr obtener un entorno de inflaciónbaja y estable en México, contribuyeron a que:

En los primeros meses de 2015, la inflación general convergiera a la meta permanente de 3 porciento.

Desde mayo de ese año, se ubicara por debajo de la misma, cerrando 2015 en 2.13 por ciento.

→ Dicho nivel representa el mínimo histórico desde que se mide el INPC.

Durante este año la inflación ha repuntado, conforme a lo esperado, y se mantiene por debajo de 3por ciento.

Informe Trimestral Octubre - Diciembre 2015 4

Ámbito Interno:

→ No se han presentado presiones de demandaagregada sobre los precios.

Crecimiento económico moderado.

Ámbito Externo:

Continua tendencia a la baja en los precios del petróleo.

Debilidad en el ritmo de expansión de los niveles deactividad global.

→ Todo lo anterior se ha reflejado en:• Episodios recurrentes de volatilidad financiera.

• Depreciaciones generalizadas de las monedas deeconomías emergentes.

Sólido anclaje de las expectativas de inflación.

Alto grado de incertidumbre acerca de la normalizaciónde la postura monetaria en Estados Unidos.

Expectativa de una marcada divergencia en las posturasmonetarias de las economías avanzadas.

El comportamiento de la inflación se ha dado en una coyuntura sumamente compleja.

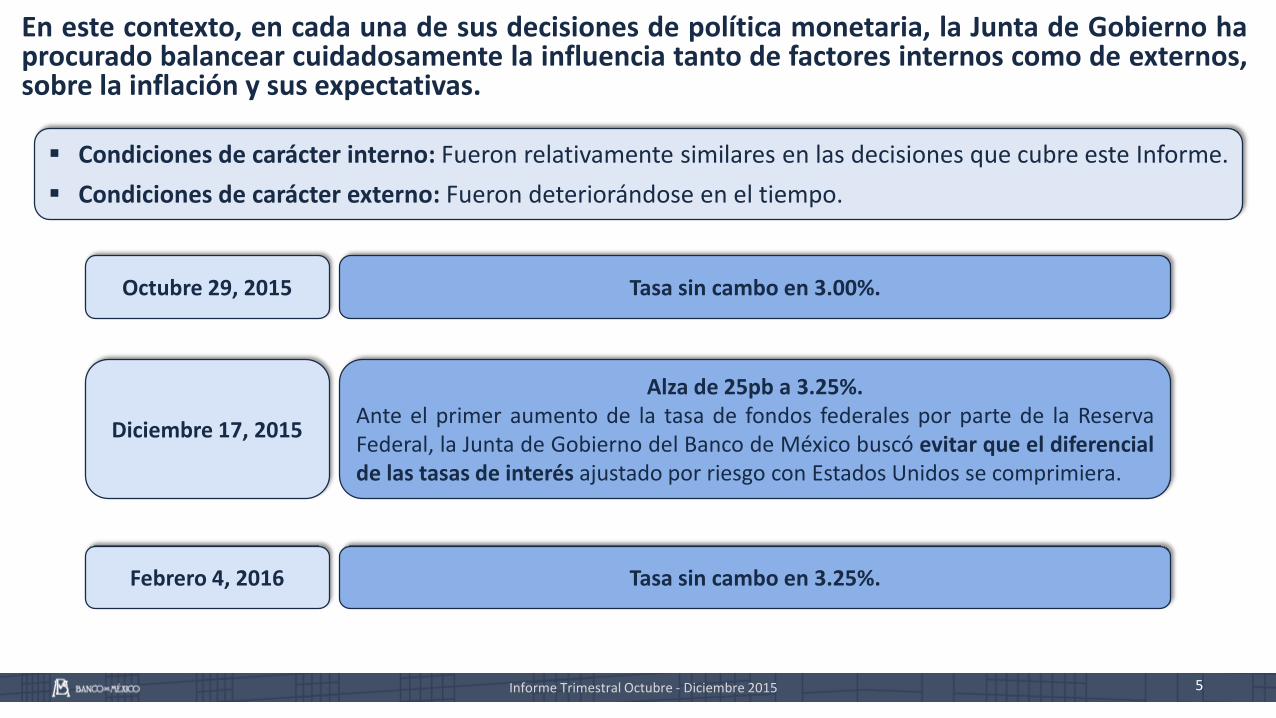

En este contexto, en cada una de sus decisiones de política monetaria, la Junta de Gobierno haprocurado balancear cuidadosamente la influencia tanto de factores internos como de externos,sobre la inflación y sus expectativas.

Condiciones de carácter interno: Fueron relativamente similares en las decisiones que cubre este Informe.

Condiciones de carácter externo: Fueron deteriorándose en el tiempo.

Octubre 29, 2015

Diciembre 17, 2015

Febrero 4, 2016

Tasa sin cambo en 3.00%.

Alza de 25pb a 3.25%.Ante el primer aumento de la tasa de fondos federales por parte de la ReservaFederal, la Junta de Gobierno del Banco de México buscó evitar que el diferencialde las tasas de interés ajustado por riesgo con Estados Unidos se comprimiera.

Tasa sin cambo en 3.25%.

Informe Trimestral Octubre - Diciembre 2015 5

6

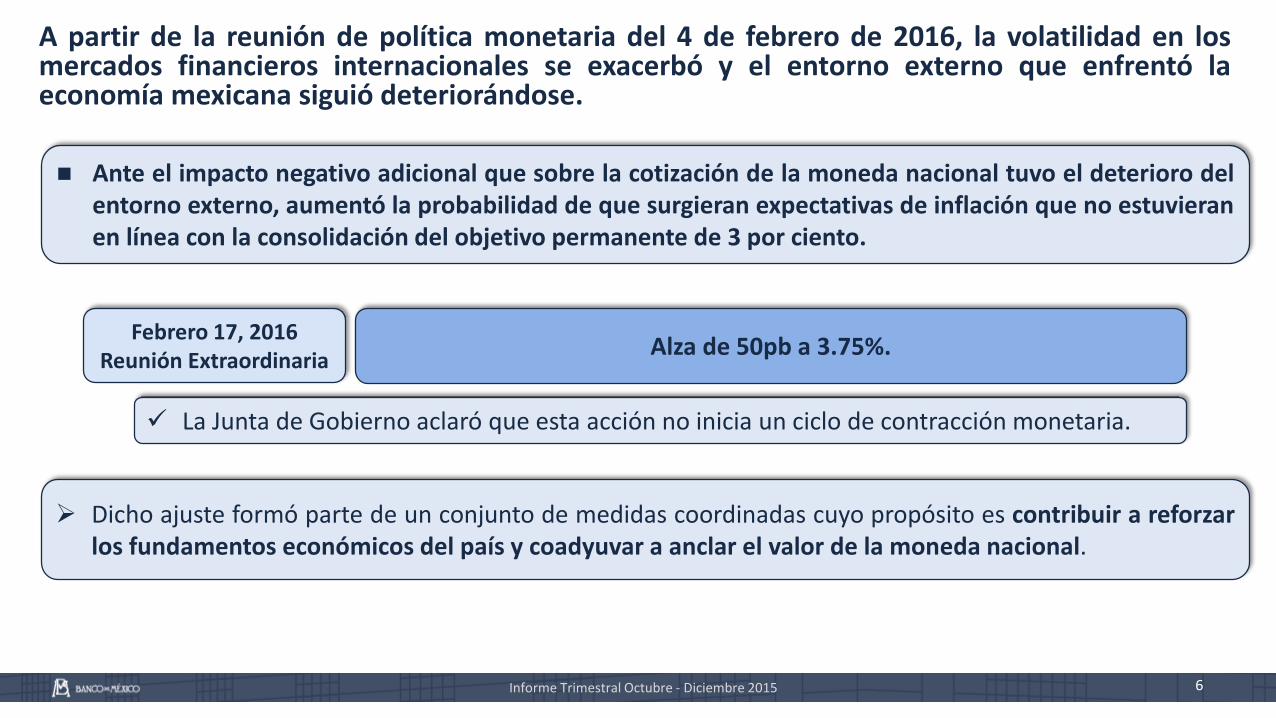

A partir de la reunión de política monetaria del 4 de febrero de 2016, la volatilidad en losmercados financieros internacionales se exacerbó y el entorno externo que enfrentó laeconomía mexicana siguió deteriorándose.

Alza de 50pb a 3.75%.

Dicho ajuste formó parte de un conjunto de medidas coordinadas cuyo propósito es contribuir a reforzarlos fundamentos económicos del país y coadyuvar a anclar el valor de la moneda nacional.

Informe Trimestral Octubre - Diciembre 2015

Febrero 17, 2016Reunión Extraordinaria

Ante el impacto negativo adicional que sobre la cotización de la moneda nacional tuvo el deterioro delentorno externo, aumentó la probabilidad de que surgieran expectativas de inflación que no estuvieranen línea con la consolidación del objetivo permanente de 3 por ciento.

La Junta de Gobierno aclaró que esta acción no inicia un ciclo de contracción monetaria.

Informe Trimestral Octubre - Diciembre 2015 7

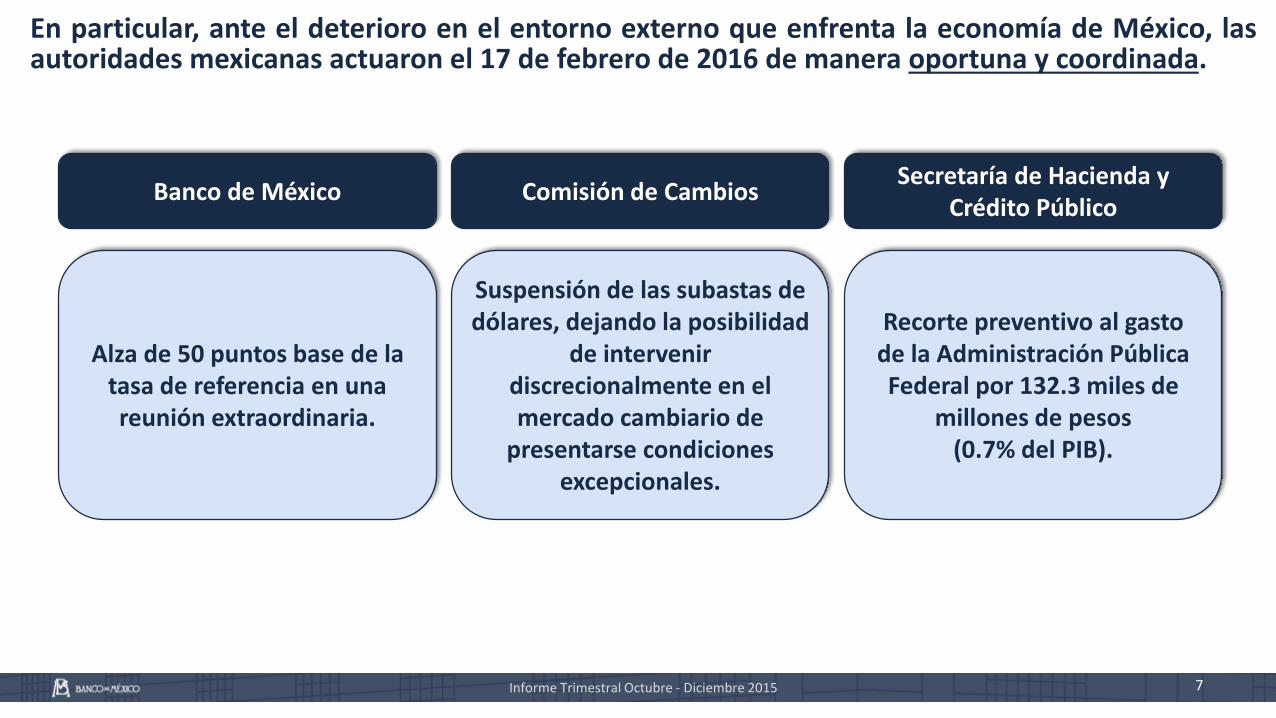

En particular, ante el deterioro en el entorno externo que enfrenta la economía de México, lasautoridades mexicanas actuaron el 17 de febrero de 2016 de manera oportuna y coordinada.

Banco de México

Alza de 50 puntos base de la tasa de referencia en una reunión extraordinaria.

Comisión de Cambios

Suspensión de las subastas de dólares, dejando la posibilidad

de intervenir discrecionalmente en el mercado cambiario de

presentarse condiciones excepcionales.

Recorte preventivo al gasto de la Administración Pública Federal por 132.3 miles de

millones de pesos (0.7% del PIB).

Secretaría de Hacienda y Crédito Público

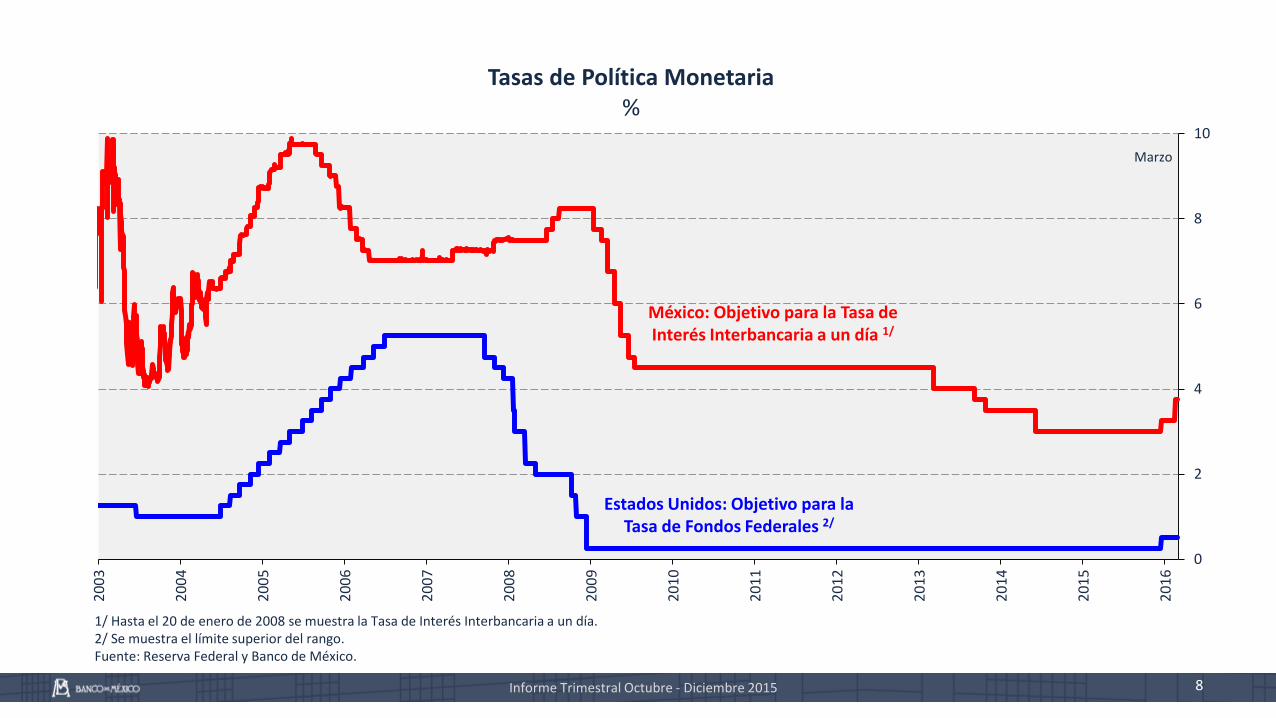

Tasas de Política Monetaria%

1/ Hasta el 20 de enero de 2008 se muestra la Tasa de Interés Interbancaria a un día.2/ Se muestra el límite superior del rango.Fuente: Reserva Federal y Banco de México.

0

2

4

6

8

10

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Estados Unidos: Objetivo para la Tasa de Fondos Federales 2/

México: Objetivo para la Tasa de Interés Interbancaria a un día 1/

Marzo

8Informe Trimestral Octubre - Diciembre 2015

Índice

9Informe Trimestral Octubre - Diciembre 2015

Política Monetaria1

Evolución de la Economía Mexicana3

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

-25

-20

-15

-10

-5

0

5

10

15

20

25

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

0

1

2

3

4

5

6

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

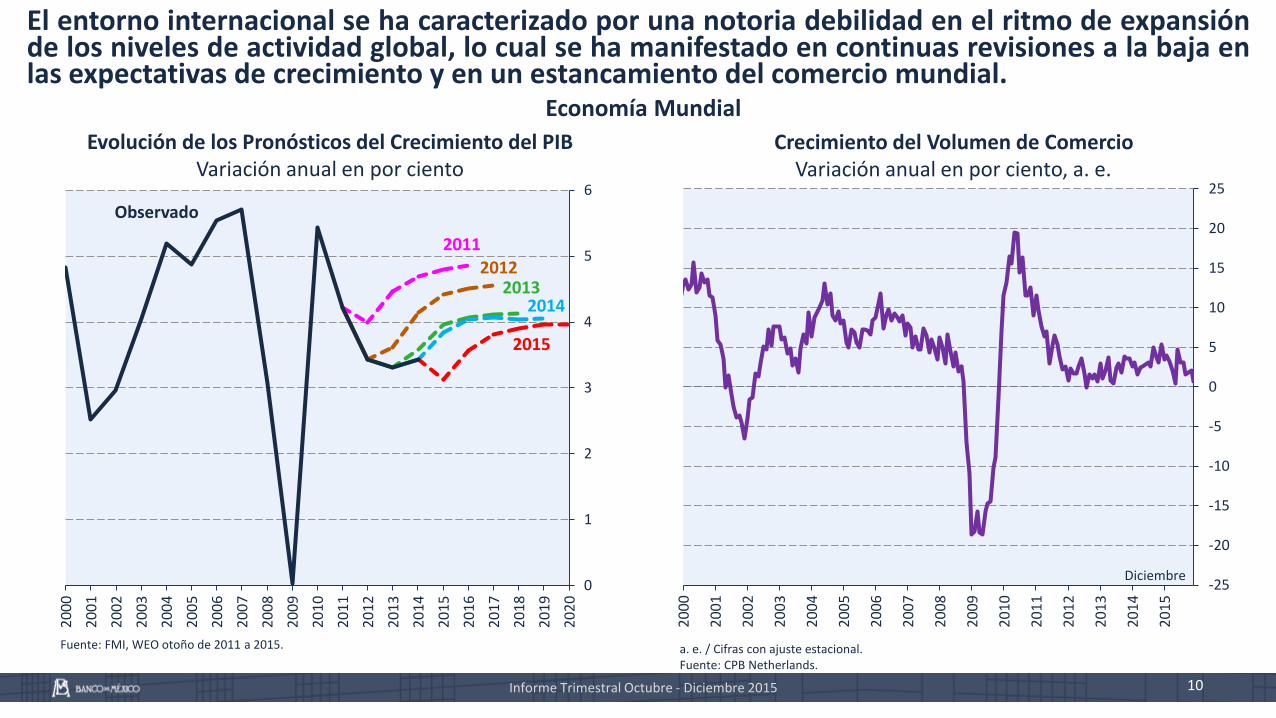

El entorno internacional se ha caracterizado por una notoria debilidad en el ritmo de expansiónde los niveles de actividad global, lo cual se ha manifestado en continuas revisiones a la baja enlas expectativas de crecimiento y en un estancamiento del comercio mundial.

Evolución de los Pronósticos del Crecimiento del PIB Variación anual en por ciento

Crecimiento del Volumen de Comercio Variación anual en por ciento, a. e.

Fuente: FMI, WEO otoño de 2011 a 2015. a. e. / Cifras con ajuste estacional.Fuente: CPB Netherlands.

Economía Mundial

2015

Observado

Diciembre

10Informe Trimestral Octubre - Diciembre 2015

20132014

20122011

Informe Trimestral Octubre - Diciembre 2015 11

Producción Industrial y ManufactureraVariación trimestral anualizada

en por ciento, a. e.

Cambio en la Nómina No Agrícola y Tasa de Desempleo

Miles de empleos y porcentaje de la PEA, a. e.

a. e. / Cifras con ajuste estacional.Fuente: Reserva Federal.

PEA/ Población Económicamente Activa.a. e./ Cifras con ajuste estacional.Fuente: Oficina de Estadísticas Laborales.

Estados Unidos

-6

-4

-2

0

2

4

6

8

10

12

20

10

20

11

20

12

20

13

20

14

20

15

Producción Manufacturera

Producción Industrial

4T 20152

3

4

5

6

7

8

9

10

11

-800

-600

-400

-200

0

200

400

600

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Cambio en la Nómina No Agrícola

Tasa de Desempleo

Enero

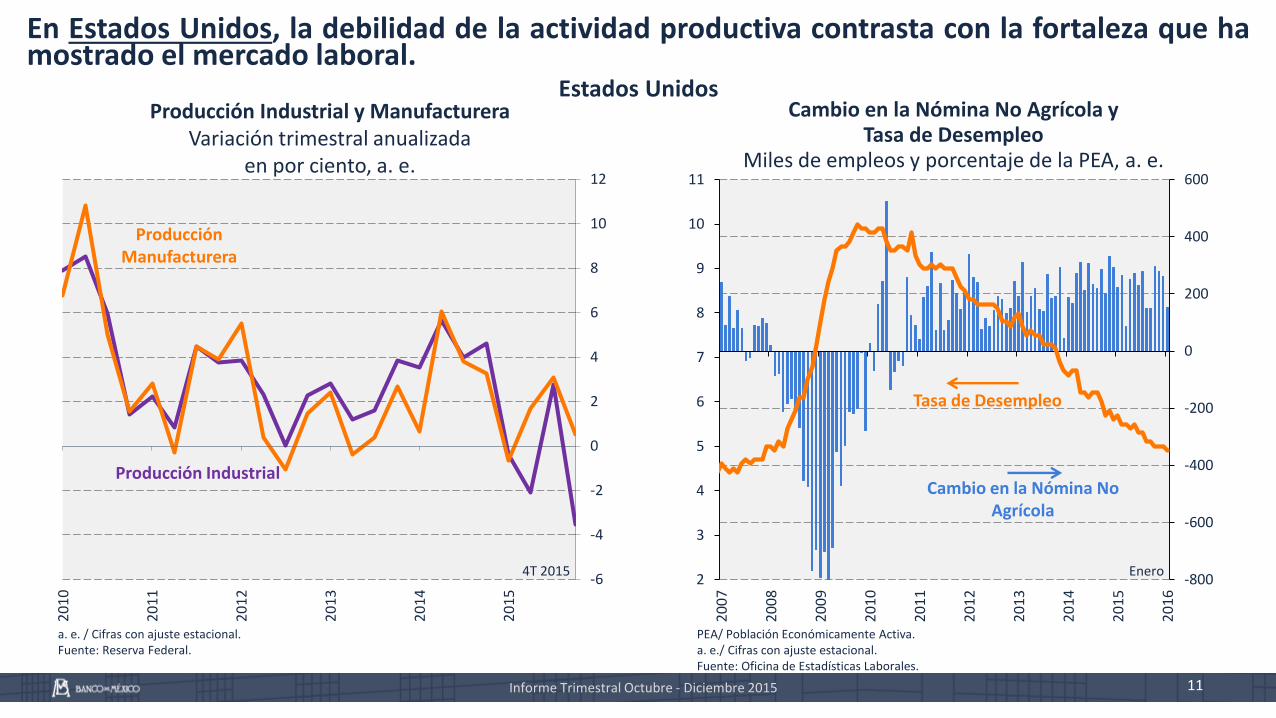

En Estados Unidos, la debilidad de la actividad productiva contrasta con la fortaleza que hamostrado el mercado laboral.

90

95

100

105

110

115

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4

ene.

-15

abr.

-15

jul.-

15

oct

.-1

5

ene.

-16

0

2

4

6

8

10

12

14

16

18

36

38

40

42

44

46

48

50

52

54

56

20

06

20

09

20

12

20

15

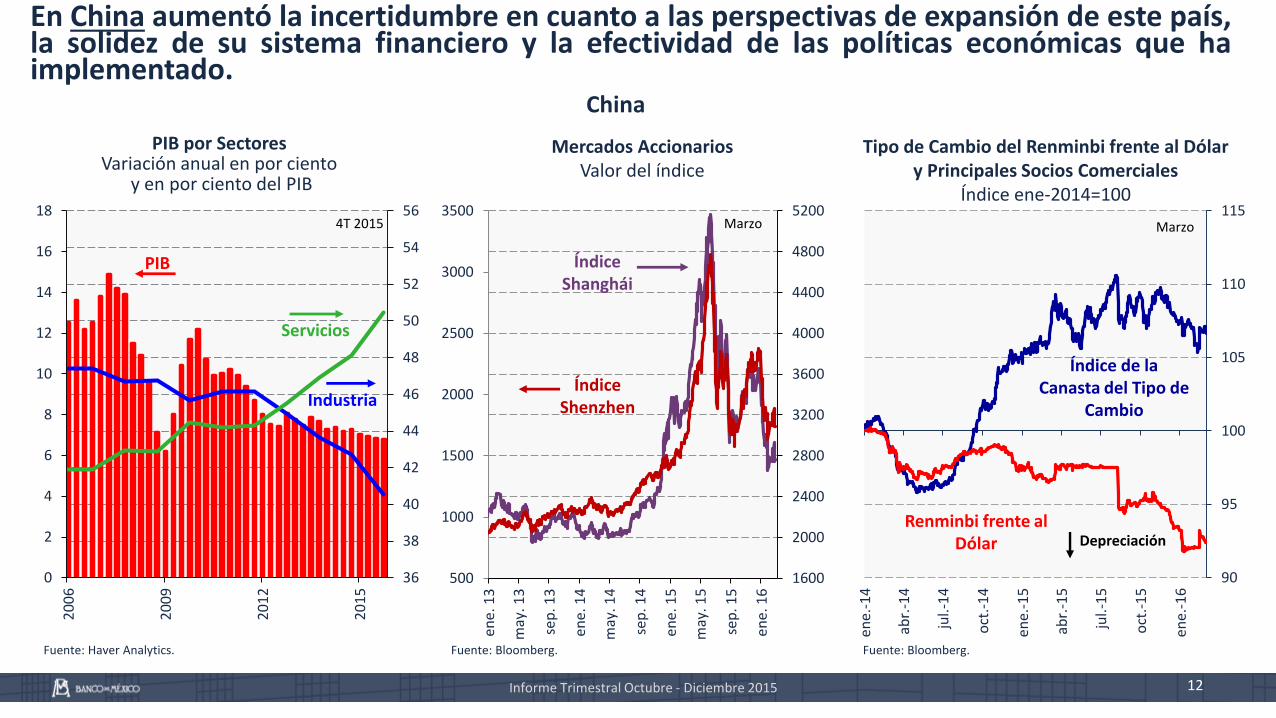

En China aumentó la incertidumbre en cuanto a las perspectivas de expansión de este país,la solidez de su sistema financiero y la efectividad de las políticas económicas que haimplementado.

PIB por SectoresVariación anual en por ciento

y en por ciento del PIB

Tipo de Cambio del Renminbi frente al Dólar y Principales Socios Comerciales

Índice ene-2014=100

Mercados AccionariosValor del índice

Fuente: Haver Analytics. Fuente: Bloomberg.Fuente: Bloomberg.

China

500

1000

1500

2000

2500

3000

3500

1600

2000

2400

2800

3200

3600

4000

4400

4800

5200

ene.

13

may

. 13

sep

. 13

ene.

14

may

. 14

sep

. 14

ene.

15

may

. 15

sep

. 15

ene.

16

Marzo

Índice Shenzhen

Marzo

Depreciación

4T 2015

PIB

Industria

Servicios

12Informe Trimestral Octubre - Diciembre 2015

Índice de la Canasta del Tipo de

Cambio

Renminbi frente al Dólar

Índice Shanghái

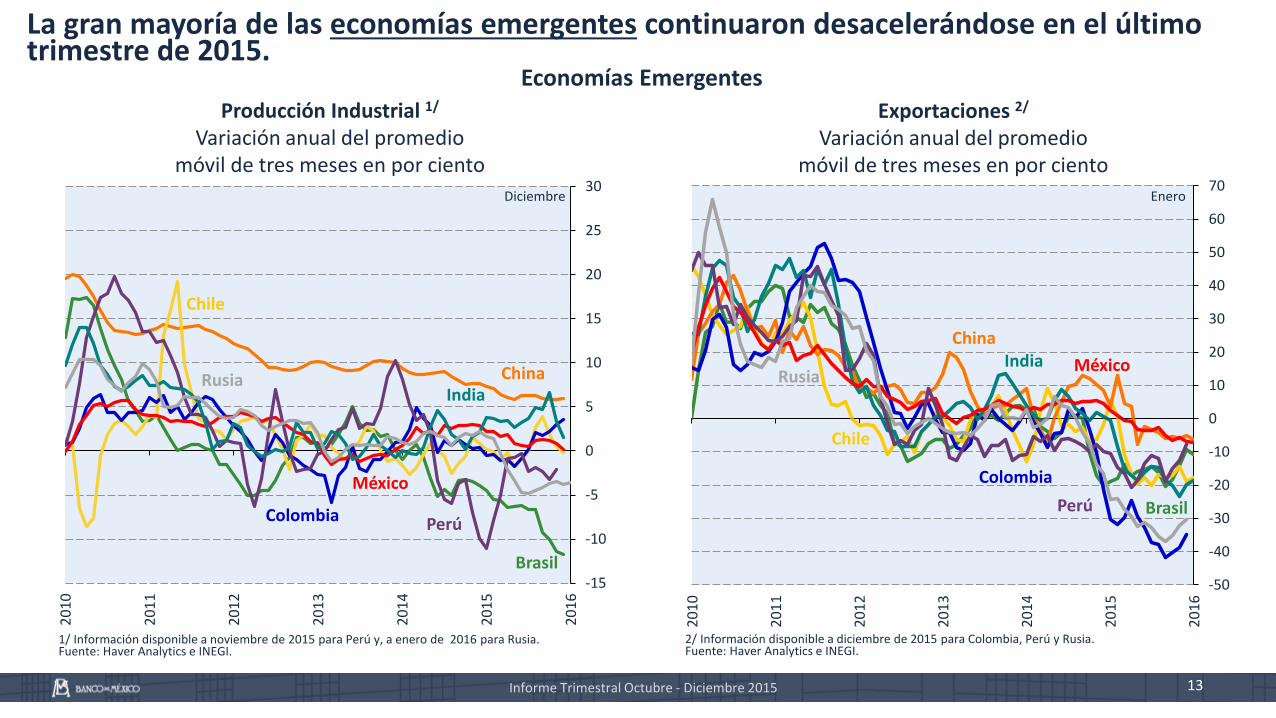

La gran mayoría de las economías emergentes continuaron desacelerándose en el últimotrimestre de 2015.

Producción Industrial 1/

Variación anual del promedio móvil de tres meses en por ciento

Exportaciones 2/

Variación anual del promedio móvil de tres meses en por ciento

1/ Información disponible a noviembre de 2015 para Perú y, a enero de 2016 para Rusia.Fuente: Haver Analytics e INEGI.

2/ Información disponible a diciembre de 2015 para Colombia, Perú y Rusia.Fuente: Haver Analytics e INEGI.

Economías Emergentes

-15

-10

-5

0

5

10

15

20

25

30

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Brasil

Chile

China

Colombia

India

México

Perú

Rusia

Diciembre

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Brasil

Chile

China

Colombia

India México

Perú

Rusia

Enero

13Informe Trimestral Octubre - Diciembre 2015

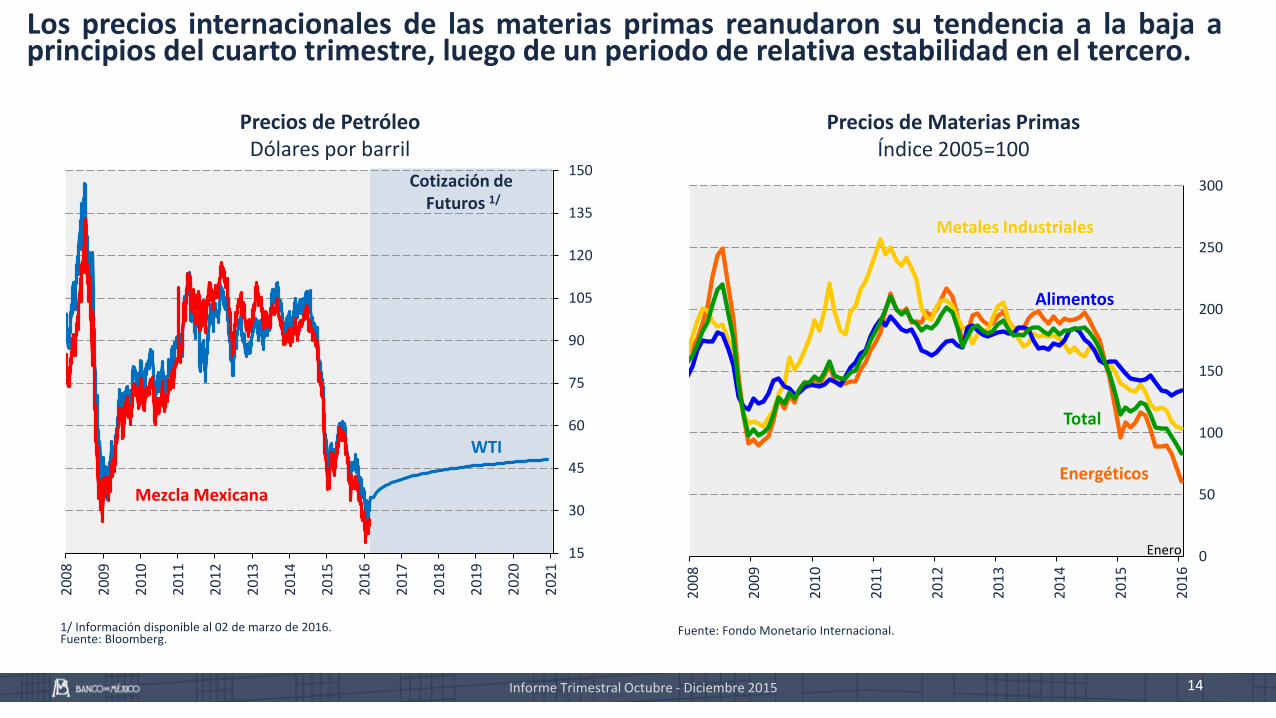

Los precios internacionales de las materias primas reanudaron su tendencia a la baja aprincipios del cuarto trimestre, luego de un periodo de relativa estabilidad en el tercero.

Precios de PetróleoDólares por barril

Precios de Materias PrimasÍndice 2005=100

1/ Información disponible al 02 de marzo de 2016.Fuente: Bloomberg.

Fuente: Fondo Monetario Internacional.

15

30

45

60

75

90

105

120

135

150

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

Mezcla Mexicana

WTI

Cotización deFuturos 1/

14Informe Trimestral Octubre - Diciembre 2015

0

50

100

150

200

250

300

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Enero

Total

Energéticos

Metales Industriales

Alimentos

Informe Trimestral Octubre - Diciembre 2015 15

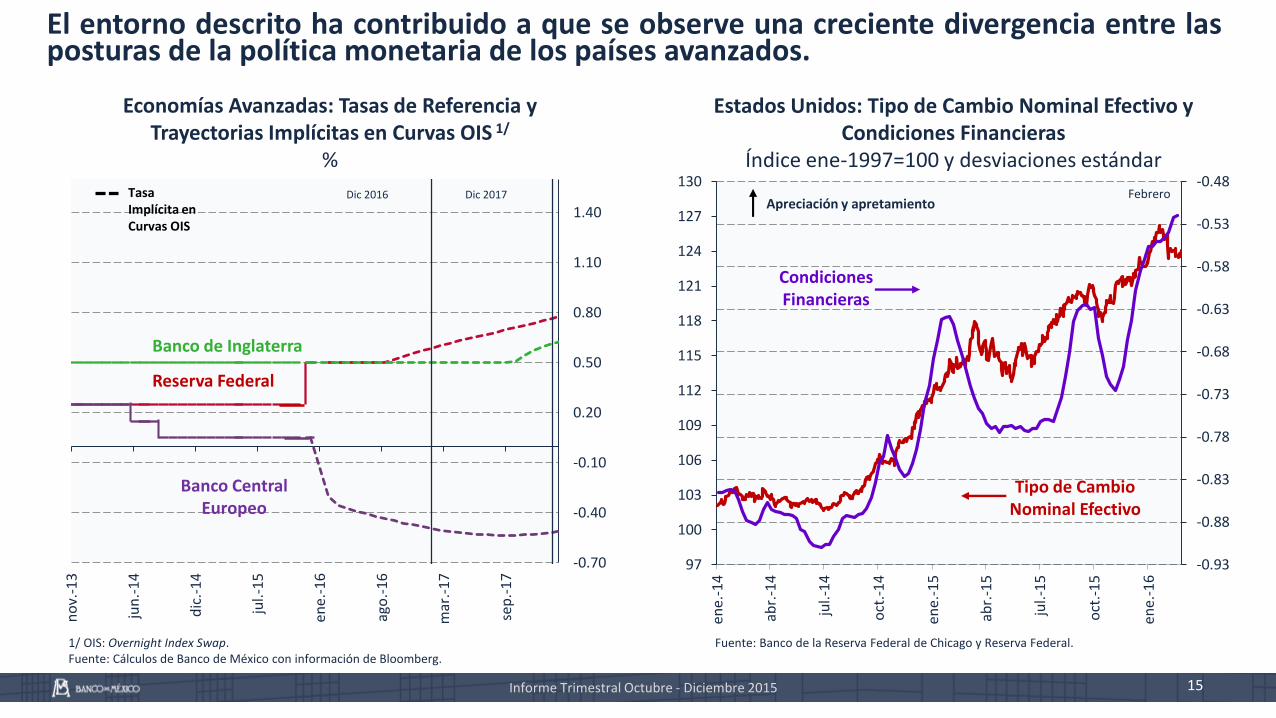

El entorno descrito ha contribuido a que se observe una creciente divergencia entre lasposturas de la política monetaria de los países avanzados.

-0.70

-0.40

-0.10

0.20

0.50

0.80

1.10

1.40

no

v.-1

3

jun

.-1

4

dic

.-1

4

jul.-

15

ene.

-16

ago

.-1

6

mar

.-1

7

sep

.-1

7

Economías Avanzadas: Tasas de Referencia y Trayectorias Implícitas en Curvas OIS 1/

%

-0.93

-0.88

-0.83

-0.78

-0.73

-0.68

-0.63

-0.58

-0.53

-0.48

97

100

103

106

109

112

115

118

121

124

127

130

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4

ene.

-15

abr.

-15

jul.-

15

oct

.-1

5

ene.

-16

Apreciación y apretamiento

Condiciones Financieras

Tipo de Cambio Nominal Efectivo

Estados Unidos: Tipo de Cambio Nominal Efectivo y Condiciones Financieras

Índice ene-1997=100 y desviaciones estándar

1/ OIS: Overnight Index Swap.Fuente: Cálculos de Banco de México con información de Bloomberg.

Fuente: Banco de la Reserva Federal de Chicago y Reserva Federal.

Dic 2016 Dic 2017Tasa Implícita en Curvas OIS

Reserva Federal

Banco Central Europeo

Banco de Inglaterra

Febrero

Informe Trimestral Octubre - Diciembre 2015 16

Índice VIXÍndice

Economías Emergentes: Tipo de Cambio

Nominal con Respecto al Dólar

Índice 01-ene-2013 = 100

Economías Emergentes: Flujos Acumulados de Fondos (Deuda y Acciones) 1/

Miles de millones de dólares

Fuente: Bloomberg. Fuente: Bloomberg 1/ La muestra cubre fondos utilizados para la compra-venta deacciones y bonos de países emergentes, registrados en paísesavanzados. Los flujos excluyen el desempeño de la cartera yvariaciones en el tipo de cambio.Fuente: Emerging Portfolio Fund Research.

En un entorno de elevada volatilidad, las economías emergentes en general exhibieronfuertes depreciaciones en sus tipos de cambio y una salida de capitales.

90

100

110

120

130

140

150

160

170

180

190

200

210

ene.

-13

mar

.-1

3m

ay.-

13

jul.-

13

sep

.-1

3n

ov.

-13

ene.

-14

mar

.-1

4m

ay.-

14

jul.-

14

sep

.-1

4n

ov.

-14

ene.

-15

mar

.-1

5m

ay.-

15

jul.-

15

sep

.-1

5n

ov.

-15

ene.

-16

mar

.-1

6

Corea

Chile

Colombia

Sudáfrica

Brasil

México

Marzo -90

-70

-50

-30

-10

10

30

50

70

90

110

1 4 71

01

31

61

92

22

52

83

13

43

74

04

34

64

95

2

Semanas

2008

2009

2012

2013

2014

2015

2011

2016

24-Feb.

5

10

15

20

25

30

35

40

45

feb

.-1

3

jul.-

13

dic

.-1

3

may

.-1

4

oct

.-1

4

mar

.-1

5

ago

.-1

5

ene.

-16

Marzo

Índice

17Informe Trimestral Octubre - Diciembre 2015

Política Monetaria1

Evolución de la Economía Mexicana3

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

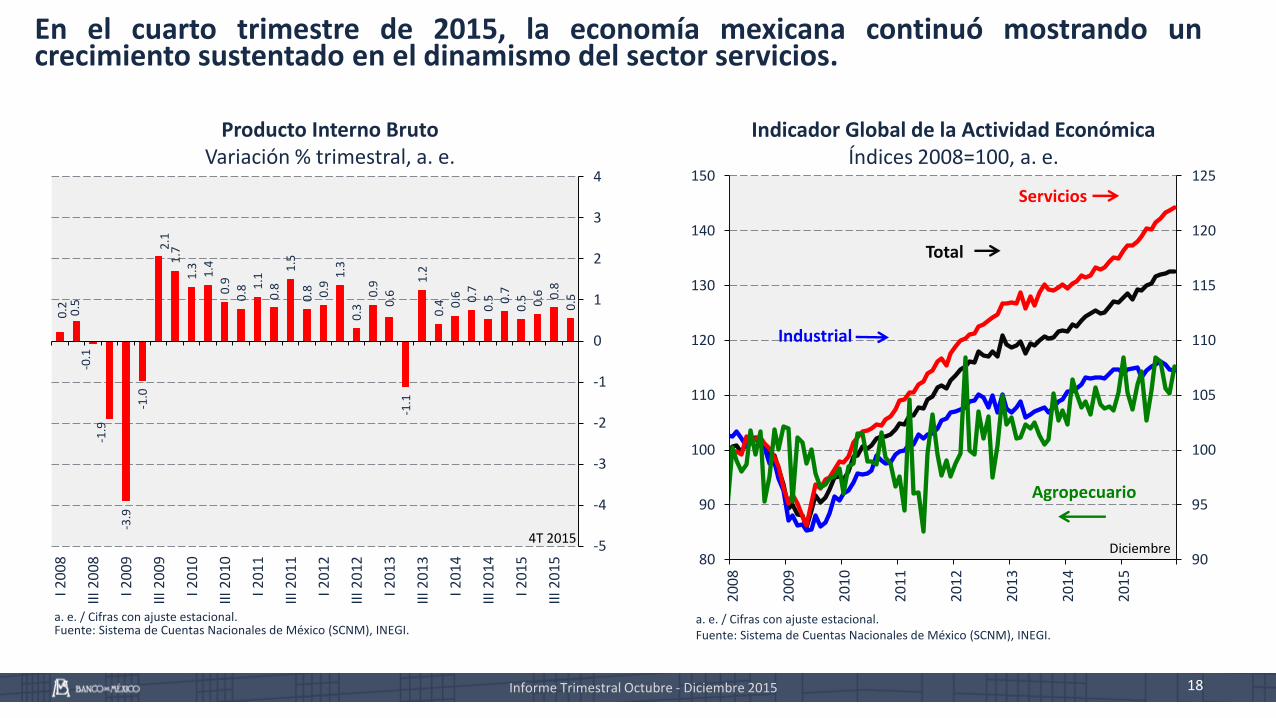

En el cuarto trimestre de 2015, la economía mexicana continuó mostrando uncrecimiento sustentado en el dinamismo del sector servicios.

Producto Interno BrutoVariación % trimestral, a. e.

Indicador Global de la Actividad Económica Índices 2008=100, a. e.

a. e. / Cifras con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Cifras con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

0.2 0.5

-0.1

-1.9

-3.9

-1.0

2.1

1.7

1.3 1.4

0.9

0.8 1

.10

.81

.50

.8 0.9

1.3

0.3

0.9

0.6

-1.1

1.2

0.4 0

.6 0.7

0.5 0

.70

.5 0.6 0

.80

.5

-5

-4

-3

-2

-1

0

1

2

3

4

I 200

8

III 2

00

8

I 200

9

III 2

00

9

I 201

0

III 2

01

0

I 201

1

III 2

01

1

I 201

2

III 2

01

2

I 201

3

III 2

01

3

I 201

4

III 2

01

4

I 201

5

III 2

01

54T 2015

80

90

100

110

120

130

140

150

90

95

100

105

110

115

120

125

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Servicios

Total

Industrial

Agropecuario

18Informe Trimestral Octubre - Diciembre 2015

Diciembre

La producción industrial se mantuvo estancada, como reflejo fundamentalmente de ladesaceleración de la actividad manufacturera y de la trayectoria negativa que exhibieron lossectores de minería y construcción.

Actividad IndustrialÍndices 2008=100, a. e.

Sector de la MineríaÍndices 2008=100, a. e.

a. e./ Cifras con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de Cuentas Nacionales de México(SCNM), INEGI.

a. e./ Cifras con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de Cuentas Nacionales de México(SCNM), INEGI.

85

90

95

100

105

110

115

120

125

130

135

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Minería

Manufacturas

Construcción

Diciembre

Electricidad

19Informe Trimestral Octubre - Diciembre 2015

80

85

90

95

100

105

110

115

120

40

60

80

100

120

140

160

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Minería de Minerales

Metálicos y No Metálicos

Servicios Relacionadoscon la Minería

Minería Petrolera

Diciembre

Informe Trimestral Octubre - Diciembre 2015 20

Exportaciones Petroleras y No PetrolerasÍndices 2008=100, a. e.

Exportaciones ManufacturerasÍndices 2008=100, a. e.

a. e./ Cifras con ajuste estacional.Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancías de México. SNIEG.Información de Interés Nacional, y Banco de México con base en PMI Comercio Internacional, S.A.de C.V.

a. e./ Cifras con ajuste estacional.Fuente: Banco de México con base en SAT, SE, Banco de México, INEGI. Balanza Comercial deMercancías de México. SNIEG. Información de Interés Nacional.

10

30

50

70

90

110

130

150

170

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

50

70

90

110

130

150

170

190

210

230

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Exportaciones Totales

Exportaciones No Petroleras

Exportaciones Petroleras

Enero Enero

Total

Automotrices

No Automotrices

En cuanto a la demanda externa, las exportaciones petroleras siguieron presentando unatrayectoria descendente, al tiempo que las manufactureras continuaron estancadas en elúltimo trimestre de 2015 y en el primer mes de 2016.

Informe Trimestral Octubre - Diciembre 2015 21

Los indicadores del consumo privado sugieren que este siguió exhibiendo un ritmo deexpansión relativamente elevado. En contraste, a finales de 2015 la inversión fija brutapresentó señales de un posible cambio de tendencia desfavorable.

Indicador Mensual del Consumo Privado en el Mercado Interior y Ventas de la ANTAD

Índices 2008= 100, a. e.

Inversión y sus ComponentesÍndices 2008=100, a. e.

Importaciones de Bienes de CapitalÍndices 2008=100, a. e.

90

95

100

105

110

115

120

125

130

135

140

145

90

95

100

105

110

115

120

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

EneroNoviembre

ANTAD 1/

ConsumoPrivado

70

75

80

85

90

95

100

105

110

115

60

80

100

120

140

160

180

200

220

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Total

Maquinaria y Equipo Nacional

Construcción

Maquinaria y Equipo Importado

Noviembre70

75

80

85

90

95

100

105

110

115

120

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Enero

a. e. / Cifras con ajuste estacional.Fuente: SAT, Secretaría de Economía, Banco de México, INEGI. BalanzaComercial de Mercancías de México. SNIEG. Información de InterésNacional.

a. e. / Cifras con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México, INEGI.

a. e. / Cifras con ajuste estacional.1/ Se refiere a las ventas totales.Fuente: INEGI y elaboración de Banco de México con información de laANTAD.

80

85

90

95

100

105

110

115

120

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Reflejando el ritmo moderado de expansión de la economía, persistieron condiciones deholgura en el mercado laboral, si bien algunos indicadores sugieren que estas pudieran estardisminuyendo de forma gradual.

Puestos de Trabajo Afiliados al IMSS, Población Ocupada e IGAE

Índices 2012=100, a. e.

Tasa de Desocupación Nacional % de la PEA, a. e.

Masa Salarial Real TotalÍndices 1T 2008 = 100, a. e.

a. e. / Cifras con ajuste estacional.1/ Permanentes y eventuales urbanos. Desestacionalización de Banco deMéxico.Fuente: Elaboración de Banco de México con información del IMSS y delINEGI (SCNM y ENOE).

a. e. / Cifras con ajuste estacional.Fuente: Encuesta Nacional de Ocupación y Empleo (ENOE), INEGI.

a. e./ Cifras con ajuste estacional.Fuente: Elaboración de Banco de México con información de la EncuestaNacional de Ocupación y Empleo (ENOE), INEGI.

85

90

95

100

105

110

115

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Puestos de Trabajo Afiliados al IMSS 1/

Población Ocupada

IGAE Total

EneroDiciembre

4T-2015

22Informe Trimestral Octubre - Diciembre 2015

Población Ocupada

Remunerada

Ingreso Promedio

Real

Masa Salarial

Real

4T-20153.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Enero

Índice

23Informe Trimestral Octubre - Diciembre 2015

Política Monetaria1

Evolución de la Economía Mexicana3

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

1

2

3

4

5

6

7

8

9

10

11

12

13

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

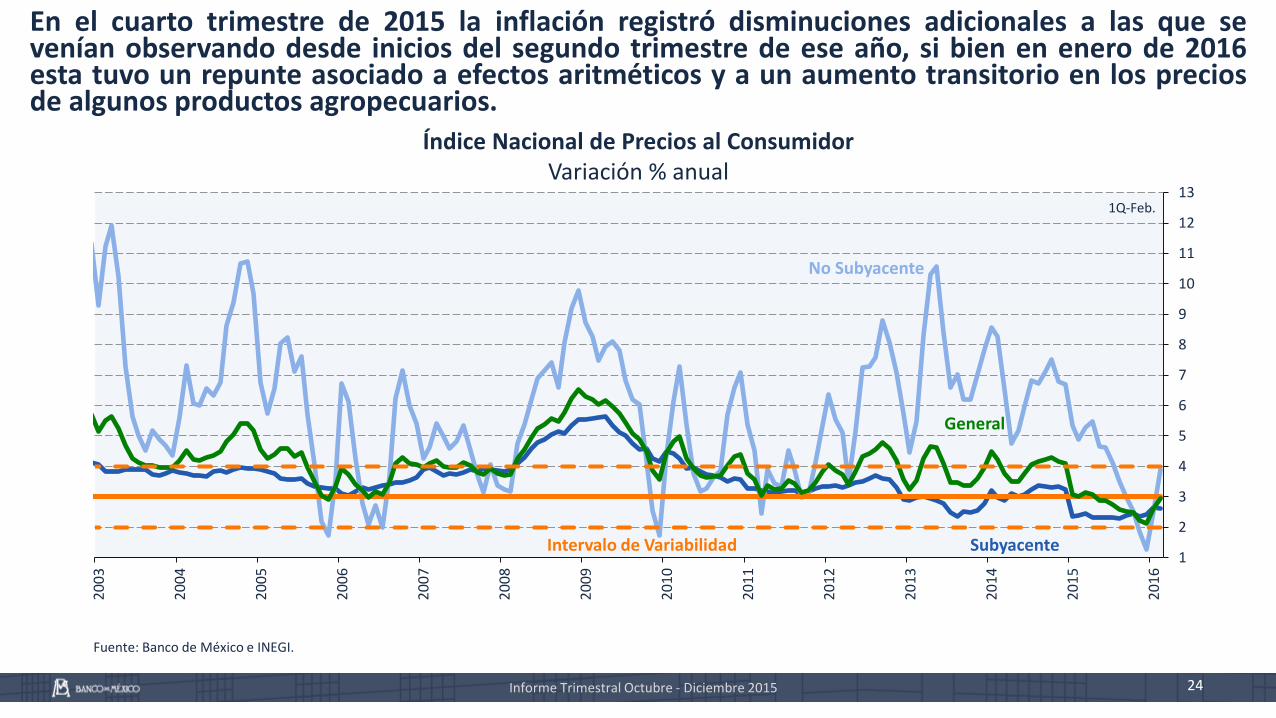

En el cuarto trimestre de 2015 la inflación registró disminuciones adicionales a las que sevenían observando desde inicios del segundo trimestre de ese año, si bien en enero de 2016esta tuvo un repunte asociado a efectos aritméticos y a un aumento transitorio en los preciosde algunos productos agropecuarios.

Índice Nacional de Precios al ConsumidorVariación % anual

Fuente: Banco de México e INEGI.

General

SubyacenteIntervalo de Variabilidad

No Subyacente

24Informe Trimestral Octubre - Diciembre 2015

1Q-Feb.

-2

-1

0

1

2

3

4

5

6

7

8

9

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

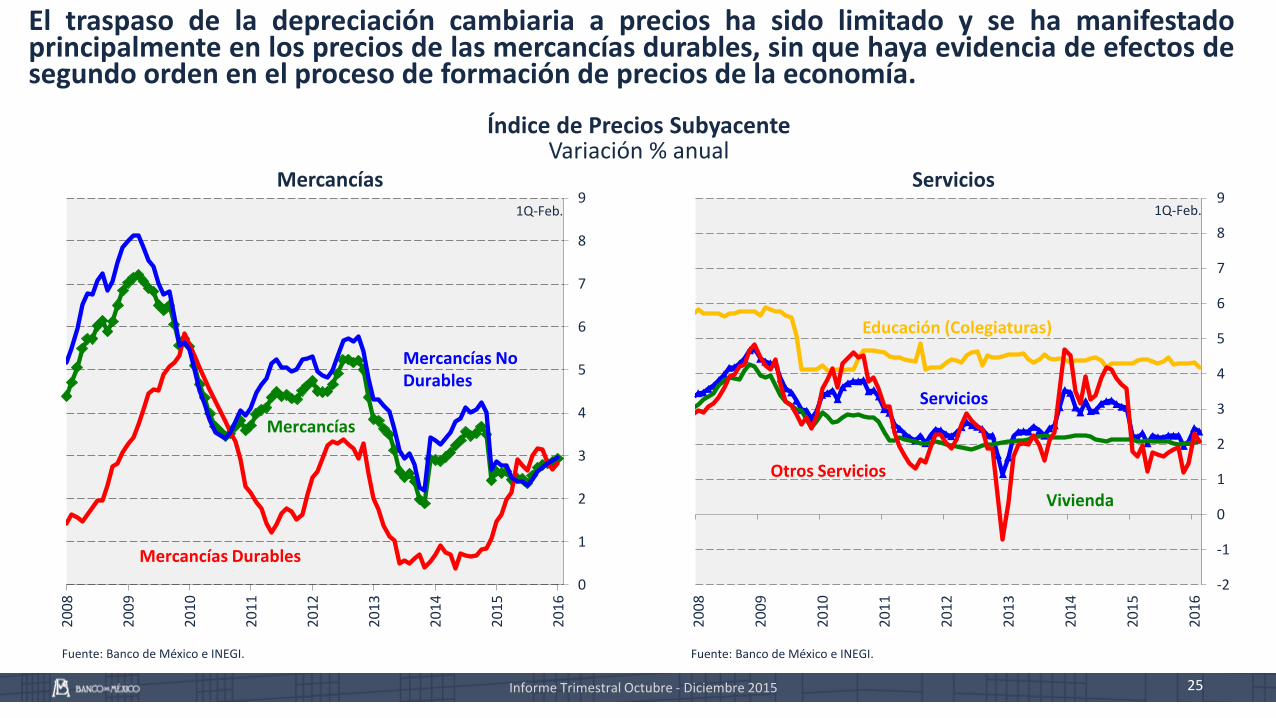

El traspaso de la depreciación cambiaria a precios ha sido limitado y se ha manifestadoprincipalmente en los precios de las mercancías durables, sin que haya evidencia de efectos desegundo orden en el proceso de formación de precios de la economía.

Mercancías Servicios

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Índice de Precios SubyacenteVariación % anual

Servicios

Educación (Colegiaturas)

Vivienda

Otros Servicios

Enero

25Informe Trimestral Octubre - Diciembre 2015

0

1

2

3

4

5

6

7

8

9

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Mercancías

Mercancías Durables

Mercancías No Durables

1Q-Feb. 1Q-Feb.

-15

-12

-9

-6

-3

0

3

6

9

12

15

18

21

24

27

30

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Agropecuarios

Pecuarios

En el último trimestre de 2015 el índice de precios no subyacente continuó mostrando unadesaceleración en su tasa de crecimiento anual promedio, si bien en el presente año ha tenidoun repunte asociado a los aumentos de precios registrados en algunas hortalizas.

Agropecuarios Energéticos y Tarifas Autorizadas por el Gobierno

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Índice de Precios No SubyacenteVariación % anual

Frutas y Verduras

Enero

26Informe Trimestral Octubre - Diciembre 2015

-3

0

3

6

9

12

15

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Energéticos y Tarifas Autorizadas por el Gobierno

Energéticos

Tarifas Autorizadaspor el Gobierno

1Q-Feb. 1Q-Feb.

-10

-8

-6

-4

-2

0

2

4

6

8

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Informe Trimestral Octubre - Diciembre 2015 27

La brecha del producto se mantuvo en terreno negativo y se espera que continúe en dichoterreno en el futuro previsible.

Brecha del Producto 1/

% del producto potencial; a. e.

a. e./ Elaborada con cifras ajustadas por estacionalidad.1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; ver Banco de México (2009), “Informe sobre la Inflación, Abril-Junio 2009”, pág. 74. El área azul indica elintervalo al 95% de confianza de la brecha del producto calculado con un método de componentes no observados.Fuente: Elaborado por Banco de México con información del INEGI.

PIB

IGAE

Diciembre4T-2015

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

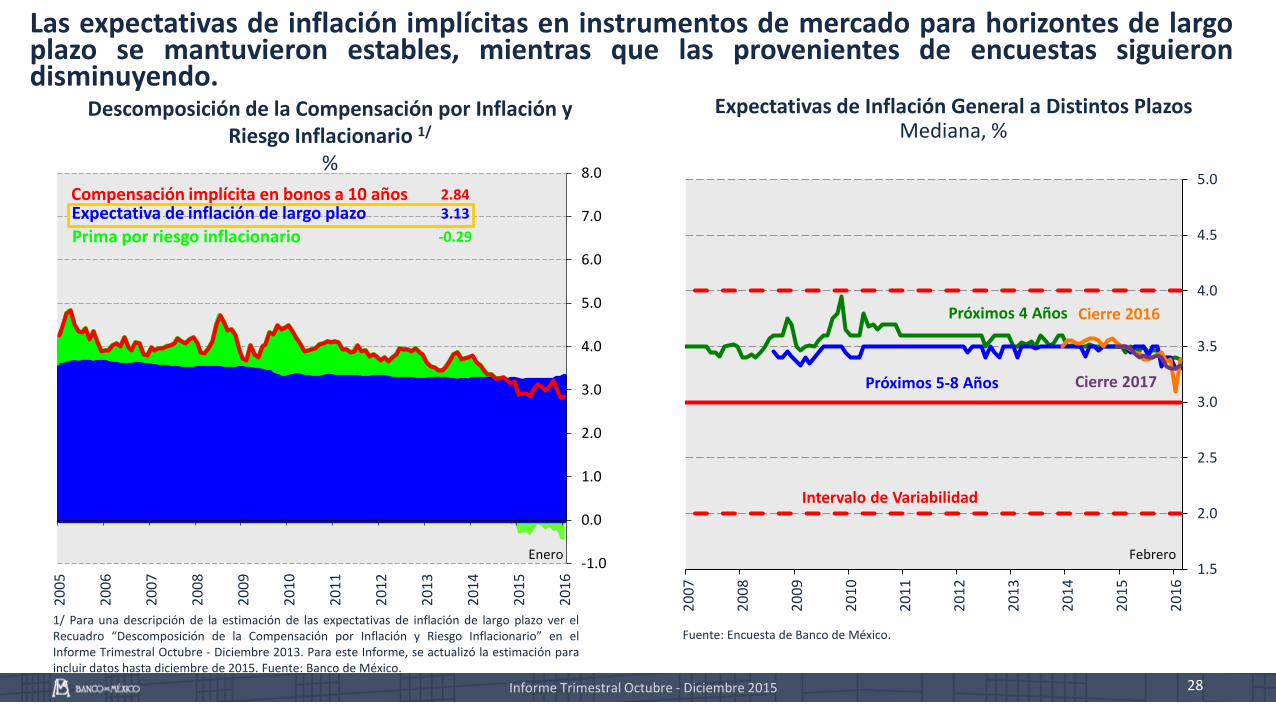

Las expectativas de inflación implícitas en instrumentos de mercado para horizontes de largoplazo se mantuvieron estables, mientras que las provenientes de encuestas siguierondisminuyendo.

Descomposición de la Compensación por Inflación y Riesgo Inflacionario 1/

%

Expectativas de Inflación General a Distintos Plazos Mediana, %

1/ Para una descripción de la estimación de las expectativas de inflación de largo plazo ver elRecuadro “Descomposición de la Compensación por Inflación y Riesgo Inflacionario” en elInforme Trimestral Octubre - Diciembre 2013. Para este Informe, se actualizó la estimación paraincluir datos hasta diciembre de 2015. Fuente: Banco de México.

Fuente: Encuesta de Banco de México.

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Prima por riesgo inflacionario

Expectativa de inflación de largo plazoCompensación implícita en bonos a 10 años 2.84

-0.29

3.13

Enero Febrero

28Informe Trimestral Octubre - Diciembre 2015

Próximos 4 Años

Próximos 5-8 Años

Intervalo de Variabilidad

Cierre 2016

Cierre 2017

Informe Trimestral Octubre - Diciembre 2015 29

El peso mexicano registró una depreciación frente al dólar estadounidense y elevadavolatilidad.

Tipo de Cambio Nominal 1/

Pesos por dólarTipo de Cambio Nominal

Cambio porcentualVolatilidad Implícita en Mercados

Cambiarios 4/

%

1/ Se refiere al tipo de cambio FIX. Último dato observadocorresponde al día 02 de marzo de 2016.Fuente: Banco de México.

2/ Se refiere al tipo de cambio FIX.3/ Se refiere al promedio simple de las depreciaciones del tipo decambio de: Brasil, Chile, Colombia, Perú, Polonia, Rusia, Sudáfrica,Turquía.Nota: Incremento equivale a depreciación.Fuente: Banco de México y Bloomberg.

4/ Se refiere a opciones a 1 mes.5/ Volatilidad implícita en opciones del peso.6/ Se refiere al promedio simple de las opciones de tipo de cambiode: Brasil, Chile, Colombia, Corea, India, México, Perú, Polonia,Sudáfrica, Turquía.Fuente: Bloomberg.

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

17.0

17.5

18.0

18.5

19.0

19.5

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4

ene.

-15

abr.

-15

jul.-

15

oct

.-1

5

ene.

-16

Tipo de Cambio Observado 17.86

Marzo4

6

8

10

12

14

16

18

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4

ene.

-15

abr.

-15

jul.-

15

oct

.-1

5

ene.

-16

Economías Emergentes 6/

México 5/

Marzo

17.01

9.08

-2.88

26.16

2.85

-1.49

-5

0

5

10

15

20

25

30

2015 1-ene al16-feb-2016

17-feb-2016 ala fecha

México 2/

Economías Emergentes 3/

Apreciación

Las tasas de interés tuvieron un comportamiento favorable. Las de horizontes de corto plazo reflejaron losincrementos en la tasa de interés de referencia. En contraste, aquellas para horizontes de largo plazo semantuvieron estables. De este modo, la pendiente de la curva de rendimientos disminuyó de maneraimportante.

Tasas de Interés de Valores Gubernamentales 1/

%

Curva de Rendimientos%

1/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasade Interés Interbancaria a 1 día.Fuente: Banco de México y Proveedor Integral de Precios (PiP). Fuente: Banco de México y Proveedor Integral de Precios (PiP).

2

3

4

5

6

7

8

9

10

11

12

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

1 día

10 años 30 años

1 año

3 meses

2 años

30Informe Trimestral Octubre - Diciembre 2015

Marzo2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

1 1 3 6 1 2 3 5 10 20 30

meses añosdía

31-dic-15

02-mar-16

31-dic-14

30-sep-15

Informe Trimestral Octubre - Diciembre 2015 31

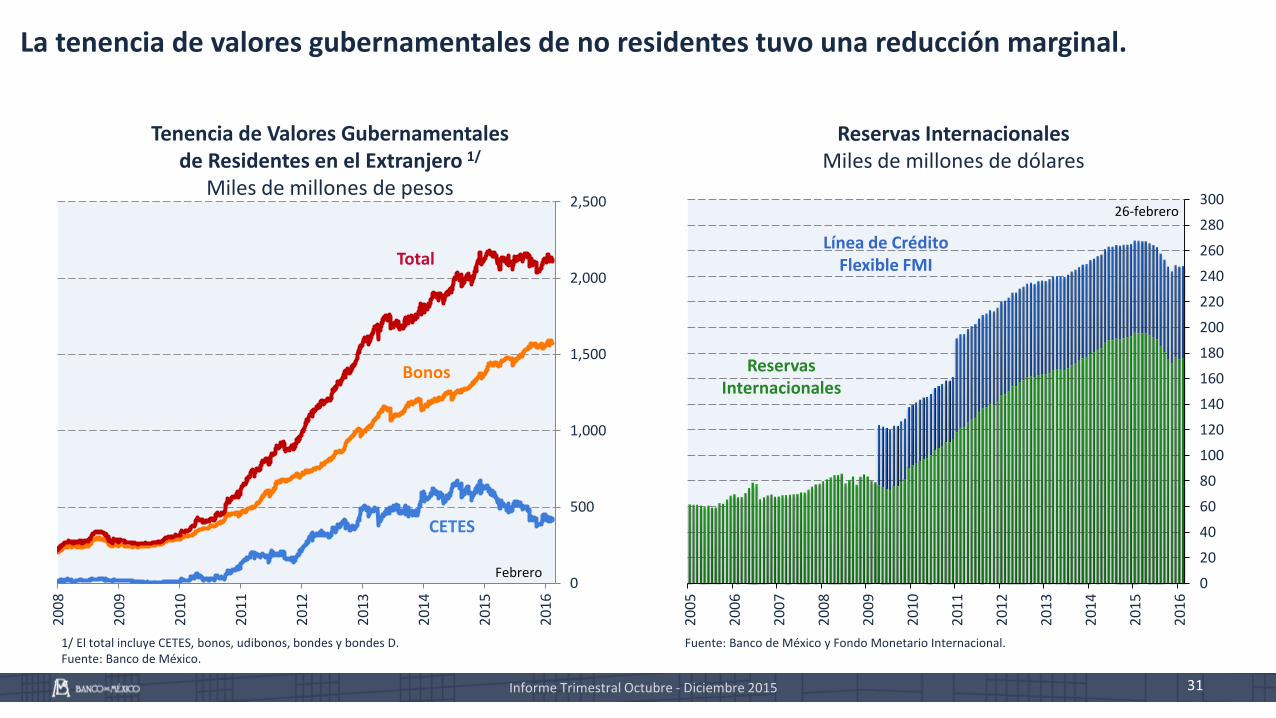

Tenencia de Valores Gubernamentales de Residentes en el Extranjero 1/

Miles de millones de pesos

Reservas Internacionales Miles de millones de dólares

1/ El total incluye CETES, bonos, udibonos, bondes y bondes D.Fuente: Banco de México.

Fuente: Banco de México y Fondo Monetario Internacional.

La tenencia de valores gubernamentales de no residentes tuvo una reducción marginal.2

00

8

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

0

500

1,000

1,500

2,000

2,500

Mill

ares

Febrero

Total

Bonos

CETES

0

20

40

60

80

100

120

140

160

180

200

220

240

260

280

300

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

26-febrero

Reservas Internacionales

Línea de Crédito Flexible FMI

Índice

32Informe Trimestral Octubre - Diciembre 2015

Política Monetaria1

Evolución de la Economía Mexicana3

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

Informe Trimestral Octubre - Diciembre 2015 33

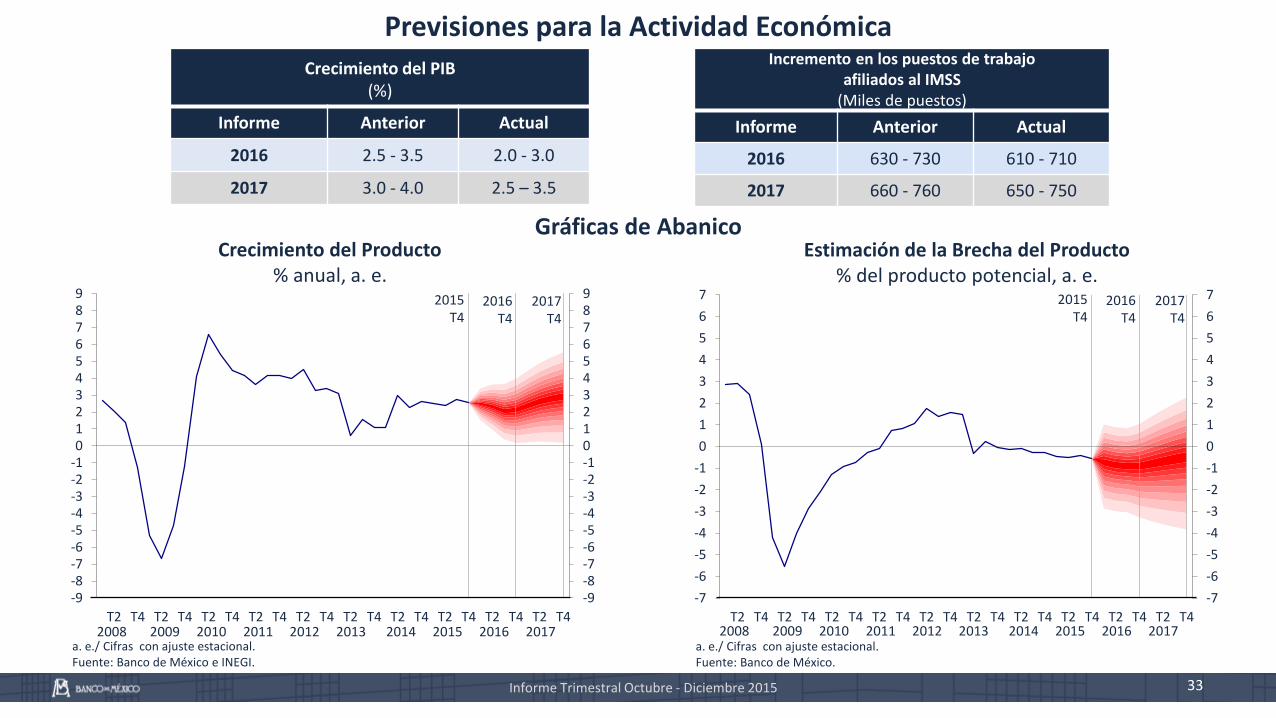

Crecimiento del Producto% anual, a. e.

Estimación de la Brecha del Producto% del producto potencial, a. e.

a. e./ Cifras con ajuste estacional.Fuente: Banco de México e INEGI.

a. e./ Cifras con ajuste estacional.Fuente: Banco de México.

Gráficas de Abanico

Crecimiento del PIB(%)

Informe Anterior Actual

2016 2.5 - 3.5 2.0 - 3.0

2017 3.0 - 4.0 2.5 – 3.5

Incremento en los puestos de trabajo afiliados al IMSS

(Miles de puestos)

Informe Anterior Actual

2016 630 - 730 610 - 710

2017 660 - 760 650 - 750

Previsiones para la Actividad Económica

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T42008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2015T4

2016 T4

2017T4

-9-8-7-6-5-4-3-2-10123456789

-9-8-7-6-5-4-3-2-10123456789

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T42008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2015T4

2016 T4

2017T4

Una actividad industrial de Estados Unidos incluso menor que la esperada.

Que los precios del petróleo no se recuperen. Esto podría conducir en el corto plazo a un menor gasto interno.

Que se acentúe todavía más la volatilidad en los mercados financieros internacionales.

Una actividad industrial de Estados Unidos mejor a la esperada, lo que aunado a un ajuste más ordenado del tipode cambio real, lleve a un incremento significativo de las exportaciones no petroleras.

Riesgos para el Escenario de Crecimiento

A la baja:

Al alza:

34Informe Trimestral Octubre - Diciembre 2015

Que la implementación de las reformas estructurales tenga efectos más favorables y en un menor plazo sobre lainversión.

Previsiones para la Inflación

Inflación Subyacente

20

16

Se anticipa que derivado de la referidaestacionalidad, alcance temporalmente nivelesligeramente superiores a 3 por ciento entre elsegundo y el tercer trimestre, para luego cerrar elaño cerca de dicho nivel.

35Informe Trimestral Octubre - Diciembre 2015

Inflación General

20

17

Se prevé que se estabilicen alrededor del objetivo permanente de inflación.

Se espera que aumente gradualmente a lo largo delaño, para también finalizar 2016 en niveles cercanosa 3 por ciento.

La trayectoria prevista para la inflación considera el desvanecimiento de los choques de oferta favorables quetuvieron lugar a principios de 2015, los ajustes en precios relativos derivados de la depreciación cambiaria, así comoel cambio en las reglas para la determinación de los precios de la gasolina y, en consecuencia, en su estacionalidad.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad

Cabe señalar que esta previsión no significa un deterioro generalizado en el proceso deformación de precios, sino que refleja los efectos esperados sobre la inflación de los factoresantes mencionados.

Inflación General Anual 1/

Variación % anualInflación Subyacente Anual 2/

Variación % anual

1/ Promedio trimestral de la inflación general anual.Fuente: Banco de México e INEGI.

2/ Promedio trimestral de la inflación subyacente anual.Fuente: Banco de México e INEGI.

Gráficas de Abanico

2015 T4

2017 T4

2016 T4

2015 T4

2017 T4

2016 T4

2006 2007 2009 2011 2013 2015 2016 2017

36Informe Trimestral Octubre - Diciembre 2015

2006 2007 2009 2011 2013 2015 2016 2017

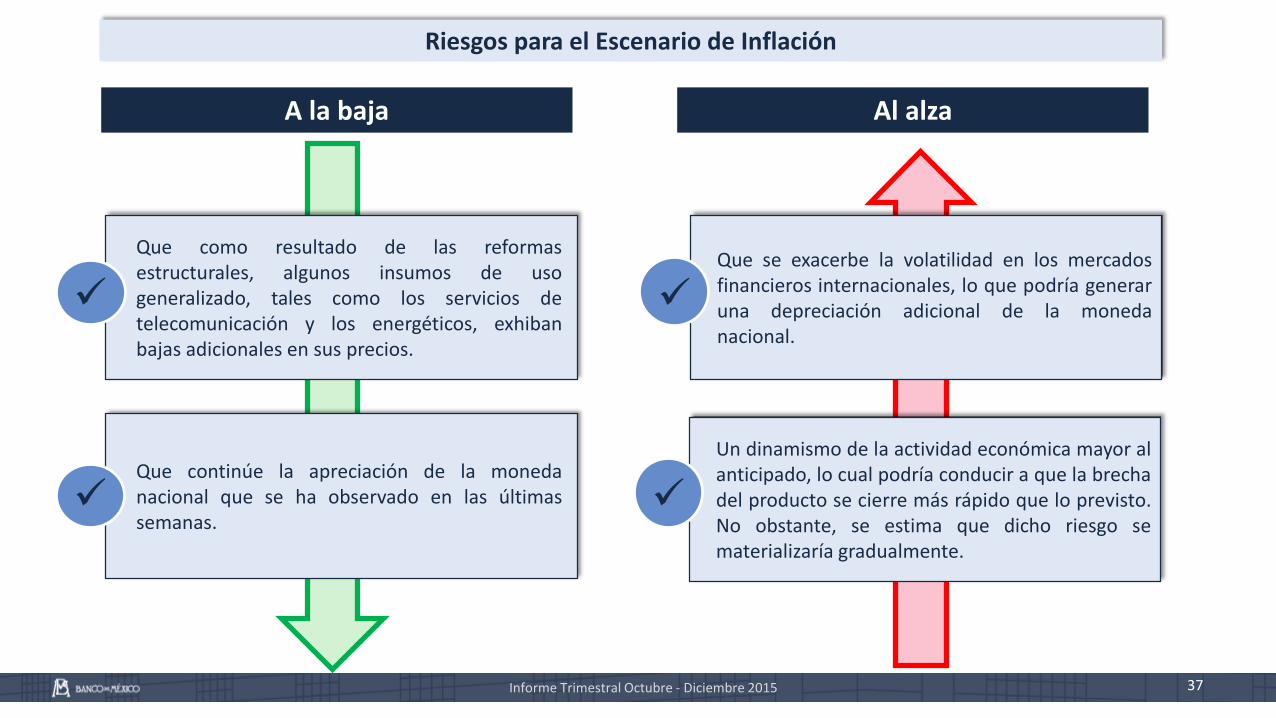

A la baja Al alza

Que se exacerbe la volatilidad en los mercadosfinancieros internacionales, lo que podría generaruna depreciación adicional de la monedanacional.

37

Que como resultado de las reformasestructurales, algunos insumos de usogeneralizado, tales como los servicios detelecomunicación y los energéticos, exhibanbajas adicionales en sus precios.

Informe Trimestral Octubre - Diciembre 2015

Riesgos para el Escenario de Inflación

Que continúe la apreciación de la monedanacional que se ha observado en las últimassemanas.

Un dinamismo de la actividad económica mayor alanticipado, lo cual podría conducir a que la brechadel producto se cierre más rápido que lo previsto.No obstante, se estima que dicho riesgo sematerializaría gradualmente.

Informe Trimestral Octubre - Diciembre 2015 38

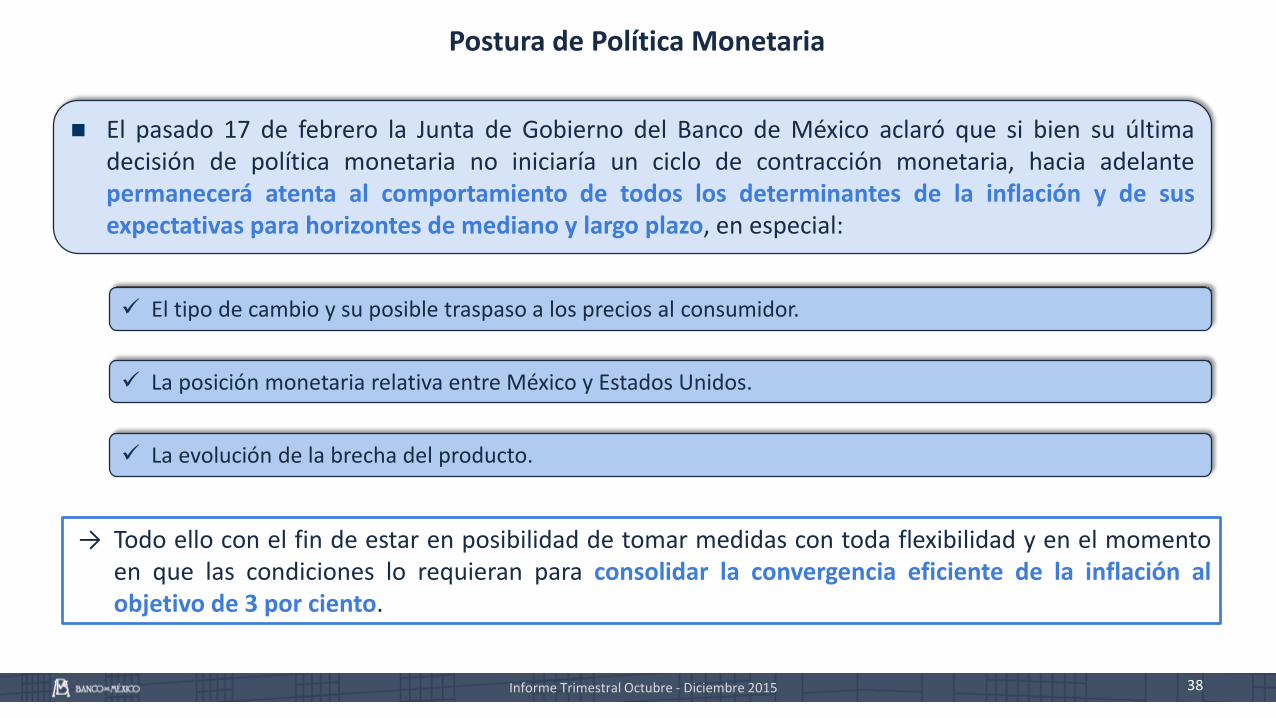

Postura de Política Monetaria

El pasado 17 de febrero la Junta de Gobierno del Banco de México aclaró que si bien su últimadecisión de política monetaria no iniciaría un ciclo de contracción monetaria, hacia adelantepermanecerá atenta al comportamiento de todos los determinantes de la inflación y de susexpectativas para horizontes de mediano y largo plazo, en especial:

El tipo de cambio y su posible traspaso a los precios al consumidor.

La posición monetaria relativa entre México y Estados Unidos.

La evolución de la brecha del producto.

→ Todo ello con el fin de estar en posibilidad de tomar medidas con toda flexibilidad y en el momentoen que las condiciones lo requieran para consolidar la convergencia eficiente de la inflación alobjetivo de 3 por ciento.

Informe Trimestral Octubre - Diciembre 2015 39

Retos para Fortalecer la Confianza en la Economía de México

Contar con fuentes de crecimiento internas, particularmente en un contexto dedebilidad económica mundial y bajo volumen de comercio global.

Implementación adecuada de las reformas estructurales que permitan distinguir aúnmás a la economía mexicana de otros países emergentes y consolidar un mayor ritmo decrecimiento en el mediano plazo.

Continuar con el fortalecimiento del estado de derecho y garantizar la seguridadjurídica. Ello permitiría potenciar el efecto de las reformas estructurales sobre elcrecimiento, además de atraer directamente mayor inversión al país.

Top Related