Idiomas

Páginas

Jurídico

TALLERGestión de Operaciones

de Comercio ExteriorRelator: Carlos Torres P.

Valoración

VALORACION ADUANERA

Chile se rige por las normas de valoración

establecidas por la Organización Mundial de Comercio

“OMC”.

Precio de transacción.

Tributación sobre el valor Aduanero ( CIF más

Ajustes)

Las mercancías usadas tienen un recargo del 50%

sobre los derechos Ad- Valorem , excepto los bienes

de capital.

LICENCIAS PREVIAS DE IMPORTACIÓN

A contar del año 2001 , fueron eliminadas las

licencias previas de importación denominados

“Informes de Importación”.

Cualquier persona natural o jurídica puede importar

mercancías, solamente es exigible que tenga una

identificación tributaria “RUT” ( Rol único tributario).

Valoración

MUESTRAS SIN CARÁCTER COMERCIAL

A diferencia de otros Países en Chile es obligación tributar sobre la importación de muestras sin carácter comercial.

El valor asignado a las muestras debe corresponder al precio normal de mercado de éstos productos.

Valoración

TRAMITACIÓN ADUANERA

La Aduana Chilena, obliga a los importadores a utilizar los servicios de un Agente de Aduana cuando el valor FOB de las operaciones es superior a US$ 1.000,00.

Por montos inferiores los importadores pueden realizar los tramites de internación directamente ante el Servicio de Aduanas.

Valoración

DOCUMENTOS REQUERIDOS PARA INTERNAR MERCANCÍAS

Conocimiento de Embarque ( B/L, Guía Aérea, etc.)

Factura Comercial.

Certificado de seguro. (si existen seguros contratados)

Lista de Empaque para mercancías en contenedores.

Certificado de Origen.

Certificados especiales dependiendo del tipo de

productos. (SNS , SAG, etc.).

Valoración

DESTINACIONES ADUANERAS

Importación directaAdmisión TemporalAlmacén Particular

Las declaraciones pueden ser presentadas ante Aduana en forma anticipada, es decir antes que las mercancías lleguen al país, siempre que cuenten con los documentos requeridos.

Valoración

Valor Aduanero

De conformidad al artículo 19º de la Ley 19.912, que sustituye artículo 7º de la Ley 18.525, el Valor Aduanero de las mercancías importadas incluirá los gastos efectivos de transporte hasta su lugar de entrada al territorio nacional, los gastos de carga, descarga y manipulación ocasionados por dicho transporte, y el costo del seguro. Se entenderá por lugar de entrada de las mercancías aquél por donde ingresen para ser sometidas a una destinación aduanera y por gastos efectivos, los que consten en los Respectivos contratos.

Valoración

Aplicación de los Métodos

Los criterios o métodos de valoración se aplican según el orden sucesivo en que están expuestos. Sólo cuando el valor en aduana no se pueda determinar de acuerdo a las disposiciones del primer método o criterio, porque no se cumple con los requisitos o no es posible practicar los ajustes que procedan, se podrá pasar al segundo, y si sobre la base de éste tampoco se puede determinar dicho valor, recién entonces se puede recurrir al siguiente y así sucesivamente.

Valoración

Métodos o Criterios de Valoración y Aplicación Sucesiva Capítulo II: Subcapítulo I: Valoración en Aduana de las Mercancías en general

Métodos y Criterios de Valoración

El sistema de valoración que se describe, se basa en un método principal, contenido en el artículo N.1 del Acuerdo del Valor y artículo N.12 del Reglamento correspondiente y 5 métodos secundarios.

Valoración

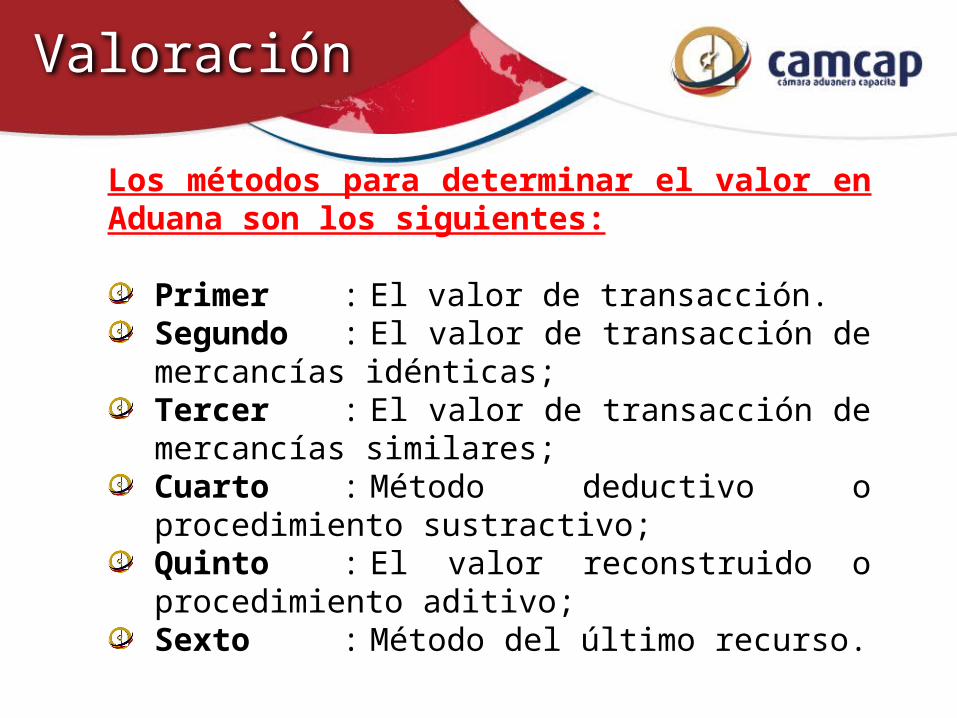

Los métodos para determinar el valor en Aduana son los siguientes:

Primer : El valor de transacción.Segundo : El valor de transacción de mercancías idénticas;Tercer : El valor de transacción de mercancías similares;Cuarto : Método deductivo o procedimiento sustractivo;Quinto : El valor reconstruido o procedimiento aditivo;Sexto : Método del último recurso.

Valoración

Los métodos segundo y tercero:

También se basan en el valor de transacción, sólo que de mercancías idénticas o similares, respectivamente, que han sido previamente aceptados por la Aduana.

Valoración

El método cuarto y quinto:

Se basa en el precio de reventa, en el mercado nacional, de las mercancías que se valoran o de otras idénticas o similares, con las deducciones pertinentes. En tanto, el método quinto, se basa en el valor reconstruido de las mercancías que se valoran.

A petición del importador podrá invertirse el orden de aplicación del cuarto y quinto método, siempre que la Aduana acepte dicha inversión.

Valoración

El sexto y último criterio:

También denominado del último recurso, se emplea cuando no puede aplicarse ninguno de los métodos anteriores, sobre la base de criterios razonables, compatibles tanto con los principios y las disposiciones generales del Artículo VII del GATT/OMC de 1994, como con las disposiciones legales y normas vigentes en nuestro país, sobre la materia.

Valoración

Top Related