Idiomas

Páginas

Jurídico

INTRODUCCION:

El presente portafolio, consta del contenido relevante visto en el séptimo semestre

de Administración de empresas, presentamos un resumen ejecutivo en el cual

pretendemos dejar plasmada las clases recibidas 100% de la administración

financiera, incluyendo estas, riesgo crediticio, variables de evaluación económica,

fuentes de financiamiento, costos de capital, cálculos promedios y otros temas

relacionados con la administración de las finanzas.

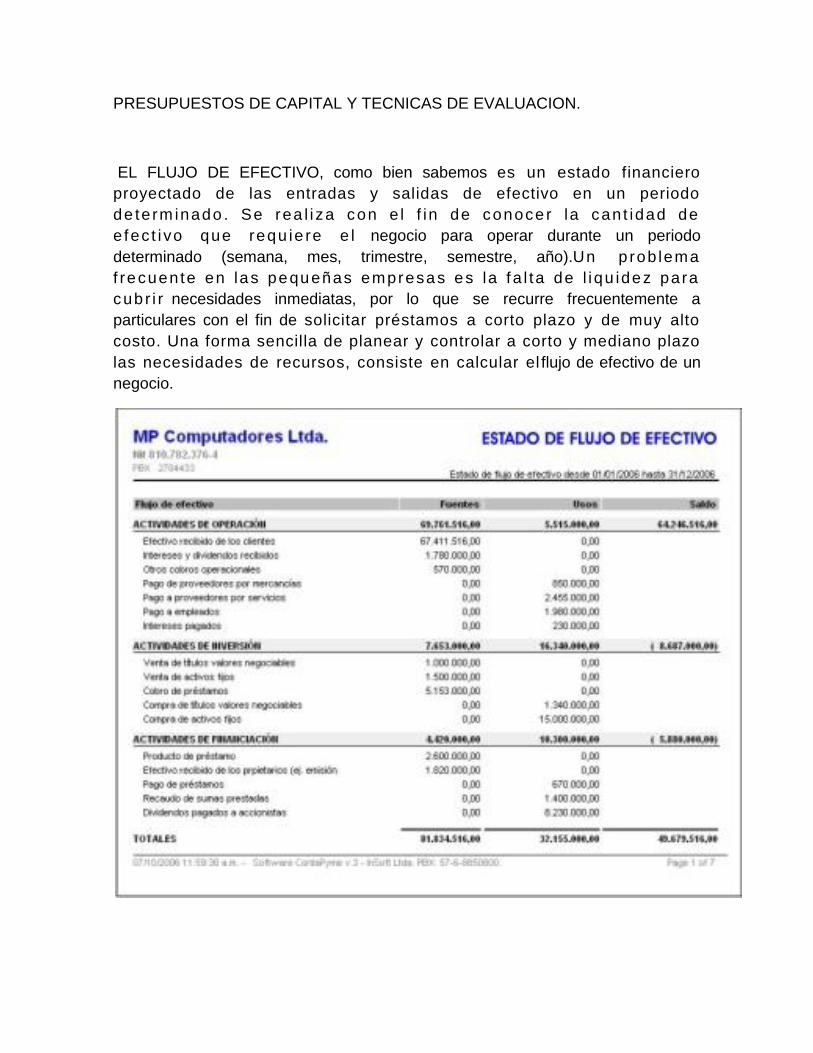

PRESUPUESTOS DE CAPITAL Y TECNICAS DE EVALUACION.

EL FLUJO DE EFECTIVO, como bien sabemos es un estado financiero

proyectado de las entradas y salidas de efectivo en un periodo

de te rm inado . Se rea l i za con e l f in de conoce r la can t idad de

e fec t i vo que requ ie re e l negocio para operar durante un periodo

determinado (semana, mes, trimestre, semestre, año).Un p rob lema

f recuente en las pequeñas empresas es la f a l ta de l i qu idez para

cub r i r necesidades inmediatas, por lo que se recurre frecuentemente a

particulares con el fin de solicitar préstamos a corto plazo y de muy alto

costo. Una forma sencilla de planear y controlar a corto y mediano plazo

las necesidades de recursos, consiste en calcular el flujo de efectivo de un

negocio.

El propósito del estado de flujos de efectivo es informar sobre la entrada y salida

de efectivo de una empresa durante cierto lapso de tiempo, distribuidas en tres

categorías: actividades operativas, de inversión y de financiamiento.

Evaluación Financiera

Cuando se realiza una evaluación de proyectos por medio de métodos matemáticos- Financieros, el VPN y la TIR es una herramienta de gran utilidad para la toma de decisiones por parte de los administradores financieros, ya que un análisis que se anticipe al futuro puede evitar posibles desviaciones y problemas en el largo plazo. Las técnicas de evaluación económica son herramientas de uso general. Lo mismo puede aplicarse a inversiones industriales, de hotelería, de servicios, que a inversiones en informática. El valor presente neto y la tasa interna de rendimiento se mencionan juntos porque en realidad es el mismo método, sólo que sus resultados se expresan de manera distinta. Recuérdese que la tasa interna de rendimiento es el interés que hace el valor presente igual a cero, lo cual confirma la idea anterior.

Valor Presente Neto (VPN)

El método del Valor Presente Neto es muy utilizado por dos razones, la primera porque es de muy fácil aplicación y la segunda porque todos los ingresos y egresos futuros se transforman a pesos de hoy y así puede verse, fácilmente, si los ingresos son mayores que los egresos. Cuando el VPN es menor que cero implica que hay una perdida a una cierta tasa de interés o por el contrario si el VPN es mayor que cero se presenta una ganancia. Cuando el VPN es igual a cero se dice que el proyecto es indiferente

Tasa Interna de Retorno (TIR)

Este método consiste en encontrar una tasa de interés en la cual se cumplen las condiciones buscadas en el momento de iniciar o aceptar un proyecto de inversión. Tiene como ventaja frente a otras metodologías como la del Valor Presente Neto (VPN) o el Valor Presente Neto Incremental (VPNI) por que en este se elimina el cálculo de la Tasa de Interés de Oportunidad (TIO), esto le da una característica favorable en su utilización por parte de los administradores financieros.

La Tasa Interna de Retorno es aquélla tasa que está ganando un interés sobre el saldo no recuperado de la inversión en cualquier momento de la duración del proyecto. En la medida de las condiciones y alcance del proyecto estos deben evaluarse de acuerdo a sus características, con unos sencillos ejemplos se expondrán sus fundamentos. Esta es una herramienta de gran utilidad para la toma de decisiones financiera dentro de las organizaciones

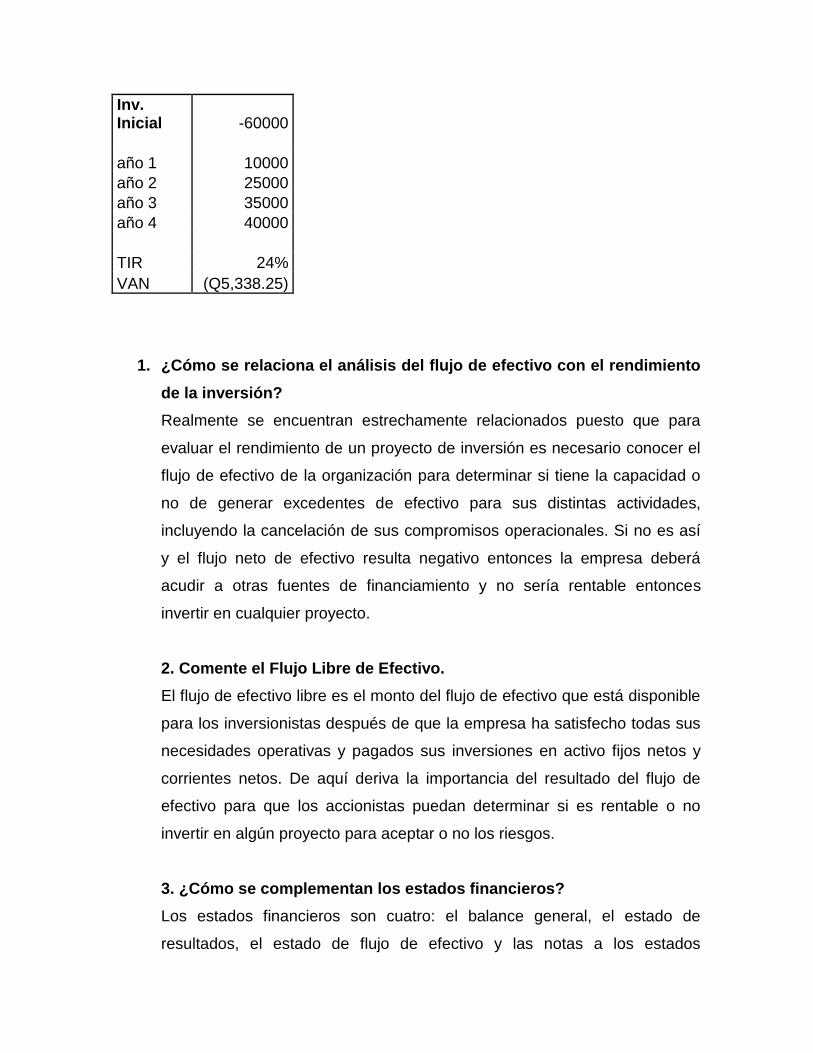

Inv. Inicial -60000

año 1 10000

año 2 25000

año 3 35000

año 4 40000

TIR 24%

VAN (Q5,338.25)

1. ¿Cómo se relaciona el análisis del flujo de efectivo con el rendimiento

de la inversión?

Realmente se encuentran estrechamente relacionados puesto que para

evaluar el rendimiento de un proyecto de inversión es necesario conocer el

flujo de efectivo de la organización para determinar si tiene la capacidad o

no de generar excedentes de efectivo para sus distintas actividades,

incluyendo la cancelación de sus compromisos operacionales. Si no es así

y el flujo neto de efectivo resulta negativo entonces la empresa deberá

acudir a otras fuentes de financiamiento y no sería rentable entonces

invertir en cualquier proyecto.

2. Comente el Flujo Libre de Efectivo.

El flujo de efectivo libre es el monto del flujo de efectivo que está disponible

para los inversionistas después de que la empresa ha satisfecho todas sus

necesidades operativas y pagados sus inversiones en activo fijos netos y

corrientes netos. De aquí deriva la importancia del resultado del flujo de

efectivo para que los accionistas puedan determinar si es rentable o no

invertir en algún proyecto para aceptar o no los riesgos.

3. ¿Cómo se complementan los estados financieros?

Los estados financieros son cuatro: el balance general, el estado de

resultados, el estado de flujo de efectivo y las notas a los estados

financieros. Todos ellos se complementan ya que el balance muestra la

situación actual de la organización: sus derechos y obligaciones. Luego, en

el estado de resultados ya se empiezan a apreciar movimientos de cuentas

operacionales para determinar la pérdida o ganancia de la empresa y por

último, es en el flujo de efectivo en donde se detallan los movimientos de

entradas y salidas de efectivo y se evalúa el efecto que éstas tienen en las

tres actividades importantes de la empresa: de operación, de inversión y de

financiamiento.

4. Comente el Flujo Operativo de Efectivo.

El Flujo de Efectivo Operativo es el que una empresa genera a través de

sus operaciones normales, es decir sus actividades de giro habitual,

aquellas que le son necesarias para la producción y comercialización de

productos.

5. Como administrador, ¿qué evaluaría si la empresa tiene un

resultado negativo en el flujo operativo, pero que al final el total del

flujo es positivo?

Habría que analizar el efectivo recibido de clientes, el pagado a

proveedores y cualquier otro gasto operacional que la empresa haya

realizado para determinar en donde está fallando, puesto que tener un flujo

de efectivo operacional negativo implica que la organización no está

ejecutando correctamente sus actividades de giro habitual y aún cuando

sus actividades de inversión fueran positivas y tuviera fuentes de

financiamiento que proporcionen también un flujo positivo, esto no es

rentable para los accionistas puesto que el financiamiento se convierte en

una obligación futura que va a desequilibrar los siguientes periodos.

1. Describa brevemente las primeras cuatro clases de propiedad y los

periodos de recuperación del sistema modificado de recuperación

acelerada de costos. Explique cómo se determinan los porcentajes de

depreciación usando los periodos de recuperación de MACRS.

3 años: Equipo de investigación y ciertas herramientas especiales.

5 años: Computadoras, máquinas de escribir, copiadoras, equipo de duplicación.

7 años: Muebles de oficina, accesorios, casi cualquier equipo de manufactura, vías

férreas y estructuras agrícolas y hortícolas de un solo uso.

10 años: Equipo usado en la refinería de petróleo o en la manufactura de

productos de tabaco y ciertos productos alimenticios.

Los porcentajes que se utilizan se redondean al entero más cercano para

simplificar los cálculos, manteniendo al mismo tiempo la realidad.

2. Describa el flujo de efectivo general a través de la empresa en

términos de los flujos operativos, los flujos de inversión y los flujos de

financiamiento.

En conjunto, los flujos de efectivo operativos, de inversión y de financiamiento

durante un periodo específico afectan los saldos de efectivo y los valores

negociables de la empresa. Tanto el efectivo como los valores negociables

representan una reserva de liquidez que aumenta con las entradas de efectivo y

así mismo disminuye con las salidas de efectivo.

3. Explique por qué una disminución de efectivo se clasifica como una

entrada de efectivo (fuente) y por qué un aumento de efectivo se

clasifica como una salida de efectivo (uso) en la elaboración del

estado de flujos de efectivo.

Una disminución se considera como una entrada de efectivo porque el efectivo

que ha estado invertido en el activo es liberado y puede usarse para algún otro

propósito. Por otro lado, el aumento se considera una salida de efectivo porque se

inmoviliza efectivo adicional en el saldo de caja de la empresa.

4. ¿Por qué la depreciación (así como la amortización y la depleción) es

considerada un gasto no efectivo? ¿Cómo calculan los contadores el

flujo de efectivo de las operaciones?

Porque la depreciación es un gasto que se deduce en el estado de resultados,

pero que no implica un desembolso real de efectivo durante el periodo.

5. Describa el formato general del estado de flujos de efectivo. ¿Cómo se

diferencian las entradas de las salidas de efectivo en este estado?

El estado de flujos de efectivo de un periodo específico se desarrolla mediante el

estado de resultados del periodo, junto con los balances generales de principio y

fin del periodo. Todas las entradas de efectivo se tratan como valores positivos, a

diferencia de las salidas se tratan como valores negativos.

6. ¿Cuál es la diferencia entre las definiciones contable y financiera del

flujo de efectivo operativo? ¿En qué circunstancias son iguales?

La diferencia clave entre ambas definiciones es que la definición financiera

excluye los intereses (un costo de financiamiento) como un flujo de efectivo

operativo, en tanto que la definición contable los incluye como un flujo operativo.

7. Desde una perspectiva financiera estricta, defina y distinga entre el

flujo de efectivo operativo (FEO) de una empresa y su flujo de efectivo

libre (FEL).

El flujo de efectivo operativo (FEO) es el que una empresa genera a través de sus

operaciones normales, mientras el FEL es el monto del flujo de efectivo que está

disponible para los inversionistas después de que la empresa ha satisfecho todas

sus necesidades operativas y pagado sus inversiones en activos fijos netos y

corrientes netos.

GENERALIDADES DEL FLUJO DE EFECTIVO

El propósito del estado de flujos de efectivo es informar sobre la entrada y salida

de efectivo de una empresa durante cierto lapso de tiempo, distribuidas en tres

categorías: actividades operativas, de inversión y de financiamiento. Dicho estado

es indispensable, cuando lo utilizan junto con información adicional relevante por

ejemplo integraciones.

La capacidad de una entidad para generar entradas de efectivo en el futuro

(evaluar políticas de recuperación rápida de crédito) para pagar sus

deudas, intereses y dividendos.

La necesidad de financiamiento externo de las empresas

Las razones de la diferencia entre el ingreso neto y el flujo de efectivo neto

provenientes de las operaciones.

Los efectos de las inversiones en efectivo y no en efectivo y las

operaciones financieras.

CONTENIDO Y FORMAS ALTERNATIVAS DEL ESTADO

El estado de flujos de efectivo explica los cambios en el efectivo (y equivalente en

efectivo) clasificando las operaciones que lo incrementaron y que lo redujeron.

Cada una de las entradas y salidas de las operaciones se clasifica de acuerdo con

una de tres categorías generales: actividades operativas, de inversión o

financiamiento.

La diferencia entre el método directo e indirecto es la información inherente a las

actividades operativas; las secciones que corresponden a las actividades de

inversión y financiamiento son idénticas en ambos métodos. En el método directo,

los flujos operativos de efectivo se toman (directamente) de las principales clases

de entradas operativas de efectivo (de los clientes) y de los pagos (a los

proveedores y empleados) Se debe hacer una conciliación independiente

(indirecta) del ingreso neto con el flujo neto de efectivo proveniente de las

actividades operativas.

Con el método indirecto la conciliación del ingreso neto derivado de las actividades

operativas se desplaza hacia arriba en lugar de la sección operativa del método

indirecto en efecto entonces el método indirecto simplemente es una versión

simplificada del método directo de presentación.

¿CÓMO ANALIZAR EL ESTADO DE FLUJO DE EFECTIVO?

Podemos observar que aunque el ingreso en 2011 fue de 201 su flujo de efectivo

de actividades operativo ascendió a 219 curiosamente la empresa gastó 169 (poco

más del 75% de todo su flujo operativo de efectivo) para pago de dividendos de

143. Con los préstamos adicionales principalmente a corto plazo, se tuvo más

financiamiento para pagar dividendos y lograr un pequeño incremento del efectivo

y de los equivalentes en efectivo. Cuando consideramos que alrededor de la mitad

del flujo operativo de efectivo se utiliza para sustituir los activos depreciados.

La disminución de las cuentas por cobrar ayudó a incrementar el efectivo derivado

de actividades operativas; mientras que el incremento de los inventarios y el

importante decremento de los impuestos por pagar contribuyeron a utilizar efectivo

de las operaciones.

BENEFICIOS

Uno de los principales beneficios del flujo de efectivo (especialmente con el

método directo) es que el usuario se forma una idea razonablemente detallada de

las transacciones operativas de inversión y financiamiento de una empresa que

aplica el uso de efectivo.

Es posible que la necesidad exagerada de fuentes externas de financiamiento sea

una señal de peligro. El flujo es un rica fuente de información el problema es que

debe usarse junto con otros estados y notas para entender realmente la situación

de la empresa.

Resumen Ejecutivo

Utilización.

El ciclo económico de una empresa se orienta a obtener un rendimiento en los

ingresos por sobre los costos y gastos que demanden lograrlos. Los estados

financieros vigentes son:

El Balance General.

El Estado de Resultados.

El Estado de Flujo de Efectivo.

Las Notas a los Estados Financieros.

El Estado de Flujo de Efectivo provee información relevante sobre los ingresos y

egresos en efectivo durante un período. El efectivo es el recurso más líquido de la

compañía siendo por lo general asociado a caja y banco. Los distintos ingresos y

egresos de efectivo equivalente se presentan en el estado de flujo de efectivo

agrupados en actividades de operación, inversión o financiamiento, según sea el

origen principal de las transacciones.

El estado de flujo de efectivo tiene como principal fuente de provisión las

transacciones que alteran el efectivo y equivalentes, debe además incorporar

aquellas otras transacciones compensadas con efecto neutro en el efectivo y

equivalentes pero que implican el término en la liquidez de activos y en la

exigibilidad de pasivos. La capacidad productiva se refiere al conjunto de bienes,

derechos y recursos necesarios para sustentar el pleno funcionamiento

operacional de la empresa en el presente y en el futuro.

El financiamiento de la capacidad productiva es aportado por los acreedores y los

accionistas. Aún cuando son los accionistas los inspiradores del proyecto y los

directores de su ejecución, conscientemente o no, los acreedores participan del

negocio y, por lo tanto, de sus riesgos. Para minimizar los eventuales riesgos de

incobrabilidad de los importes prestados, los acreedores, además de fijar o no

garantías, someten a evaluación las condiciones financieras futuras de la

compañía, estimando principalmente sus rentabilidades y flujos de efectivo

esperados.

Los acreedores y accionistas evalúan también la capacidad de la compañía para

generar rentabilidad y experimentar crecimiento. El indicador financiero más

conocido para determinar el rendimiento de la capacidad productiva es el ROA

(Rentabilidad Sobre Activos) que resulta de dividir los resultados antes de

intereses y después de impuestos por el total de activos operacionales (activos de

operación e inversión efectivamente utilizados en las actividades productivas de la

compañía). El ROA no considera el efecto de los intereses por la deuda imputados

a los resultados del período, pues ellos se asocian e incluyen como costos del

financiamiento.

Métodos para Asignar Valor a una Empresa

a) Principios Contables de General Aceptación: Los activos se valorizan a

costo histórico, ajustándose periódicamente por corrección monetaria en

aquellos países que han incorporado ajustes por inflación.

Ventaja: Objetividad en las cifras al incorporar sólo eventos pasados y presentes.

Desventaja: No considera el valor económico de los activos.

b) Valor de Realización: Los activos se valorizan a su valor de realización o

probable venta. No considera las expectativas futuras de rendimiento de los

activos.

c) Valor de Reposición: Los activos son revalorizados cada vez que haya

algún cambio en el costo de reposición.

d) Valor Presente de los Flujos Futuros de Efectivo: El valor de los activos

será equivalente a los flujos netos de efectivo futuro que la capacidad

productiva de la empresa. Espera generar descontados al valor actual

utilizando la tasa de costos del financiamiento.

Principios Contables de General Aceptación Vs. Los Ingresos y Gastos que

Mueven el Efectivo

1) El valor de los activos está relacionado con sucesos que ocurrirán en el

futuro.

2) Hay eventos que no teniendo un carácter financiero tienen sin embargo, un

impacto económico importante sobre la compañía.

3) Aplicación de ajustes contables al cuerpo de los estados financieros

(depreciaciones, estimaciones, previsiones, etc.).

El flujo de efectivo neto operacional positivo es un indicador deseable pues refleja

que la empresa es capaz de generar excedentes de efectivo de las actividades de

su giro, una vez cancelados sus compromisos operacionales. Cuando el flujo

resulta negativo, exige a la empresa tener que recurrir a fuentes distintas de

operación o de financiamiento para cubrir los pagos corrientes.

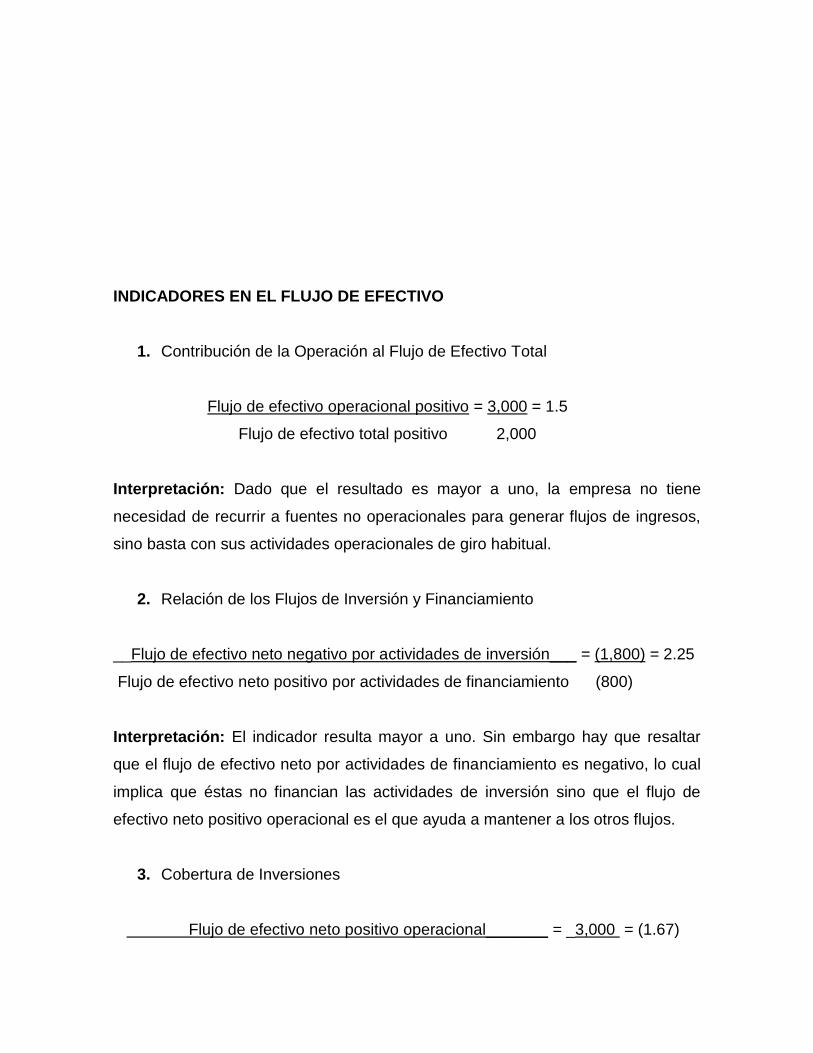

INDICADORES EN EL FLUJO DE EFECTIVO

1. Contribución de la Operación al Flujo de Efectivo Total

Flujo de efectivo operacional positivo = 3,000 = 1.5

Flujo de efectivo total positivo 2,000

Interpretación: Dado que el resultado es mayor a uno, la empresa no tiene

necesidad de recurrir a fuentes no operacionales para generar flujos de ingresos,

sino basta con sus actividades operacionales de giro habitual.

2. Relación de los Flujos de Inversión y Financiamiento

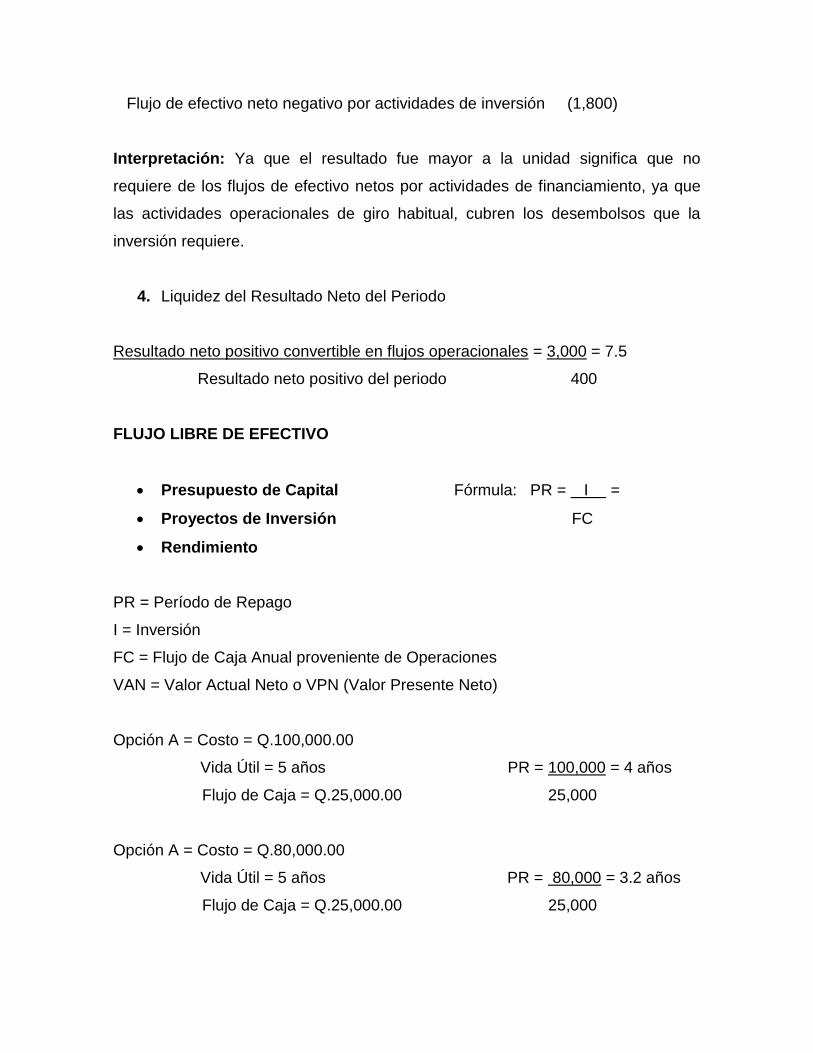

__Flujo de efectivo neto negativo por actividades de inversión___ = (1,800) = 2.25

Flujo de efectivo neto positivo por actividades de financiamiento (800)

Interpretación: El indicador resulta mayor a uno. Sin embargo hay que resaltar

que el flujo de efectivo neto por actividades de financiamiento es negativo, lo cual

implica que éstas no financian las actividades de inversión sino que el flujo de

efectivo neto positivo operacional es el que ayuda a mantener a los otros flujos.

3. Cobertura de Inversiones

Flujo de efectivo neto positivo operacional_______ = _3,000 = (1.67)

Flujo de efectivo neto negativo por actividades de inversión (1,800)

Interpretación: Ya que el resultado fue mayor a la unidad significa que no

requiere de los flujos de efectivo netos por actividades de financiamiento, ya que

las actividades operacionales de giro habitual, cubren los desembolsos que la

inversión requiere.

4. Liquidez del Resultado Neto del Periodo

Resultado neto positivo convertible en flujos operacionales = 3,000 = 7.5

Resultado neto positivo del periodo 400

FLUJO LIBRE DE EFECTIVO

Presupuesto de Capital Fórmula: PR = I =

Proyectos de Inversión FC

Rendimiento

PR = Período de Repago

I = Inversión

FC = Flujo de Caja Anual proveniente de Operaciones

VAN = Valor Actual Neto o VPN (Valor Presente Neto)

Opción A = Costo = Q.100,000.00

Vida Útil = 5 años PR = 100,000 = 4 años

Flujo de Caja = Q.25,000.00 25,000

Opción A = Costo = Q.80,000.00

Vida Útil = 5 años PR = 80,000 = 3.2 años

Flujo de Caja = Q.25,000.00 25,000

El proyecto con la alternativa más favorable es la opción B, puesto que el período

de repago es el que menos tiempo requiere.

TIR: Tasa Interna de Retorno o Rendimiento Ajustado al Tiempo: Se dice que es

un índice de rentabilidad, que es la tasa que reduce a 0 el valor presente o el valor

anual equivalente a una serie de ingresos y egresos; en esta operación pueden

descontarse flujos positivos (ingresos) y los negativos (egresos).

1. COSTO DE CAPITAL

El costo de capital es la tasa de rendimiento que debe obtener la empresa sobre sus inversiones para que su valor en el mercado permanezca inalterado, teniendo en cuenta que este costo es también la tasa de descuento de las utilidades empresariales futuras, es por ello que el administrador de las finanzas empresariales debe proveerse de las herramientas necesarias para tomar las decisiones sobre las inversiones a realizar y por ende las que más le convengan a la organización.

El costo de capital también se define como lo que le cuesta a la empresa cada peso que tiene invertido en activos; afirmación que supone dos cosas:

a. Todos los activos tienen el mismo costo b. Todos los activos son financiados con la misma proporción de pasivos y

patrimonio.

En el estudio del costo de capital se tiene como base las fuentes específicas de capital para buscar los insumos fundamentales para determinar el costo total de capital de la empresa, estas fuentes deben ser de largo plazo, ya que estas son las que otorgan un financiamiento permanente.

Las fuentes principales de fondos a largo plazo son el endeudamiento a largo plazo, las acciones preferentes, las acciones comunes y las utilidades retenidas, cada una asociada con un costo específico y que lleva a la consolidación del costo total de capital.

LA ESTRUCTURA DE CAPITAL DE LA EMPRESA

1. ¿Cuál es la división básica del capital? Capital de deuda y capital propio,

que juntos conforman el capital total.

2. ¿Cuál es la posición del capital propio respecto al capital de deuda?

El capital propio tiene una posición secundaria ya que la empresa debe

enfocarse principalmente a cumplir sus obligaciones con los proveedores

de capital de deuda y ya que los proveedores de capital propio asumen

mayor riesgo que los proveedores de capital de deuda, deben ser

compensados con mayores rendimientos.

3. ¿Cuál es la medida directa del grado de endeudamiento? El índice de

endeudamiento, mientras mayor sea este índice, mayor es el monto relativo

de deuda (apalancamiento financiero) en la estructura de capital de la

empresa. Cabe resaltar que el nivel de deuda que es aceptable para una

industria o línea de negocio puede ser muy arriesgado para otra, según sea

su giro o actividad o la naturaleza de la misma.

4. ¿Cuál es la principal aportación de la Teoría M y M? Demostrar a través

de una combinación adecuada de las dos fuentes de capital que existe una

estructura de capital óptima, en donde el costo de capital promedio

ponderado encuentra su punto más reducido y así se encuentra el punto

más elevado del valor de la empresa en donde se pueden tomar decisiones

respecto a invertir en futuros proyectos.

5. ¿Qué factores influyen en los costos de financiamiento de deuda? 1)

El aumento de la probabilidad de quiebra debido a las obligaciones de la

deuda, 2) los costos de agencia generados por los límites que el

prestamista impone a las acciones de la empresa, y 3) los costos

relacionados con la situación de que los administradores tienen más

información sobre las perspectivas de la empresa que los inversionistas.

6. ¿Cuál es el principal beneficio del financiamiento de deuda? La

protección fiscal, que permite deducir los pagos de intereses al calcular el

ingreso gravable. La deducción de intereses significa que el gobierno

subsidia el costo de la deuda para la empresa. Permitir a las empresas la

deducción del pago de intereses de la deuda reduce el monto de las

ganancias disponibles para los tenedores de bonos y los accionistas.

7. ¿En qué consiste la probabilidad de quiebra? Es la posibilidad de que la

empresa quiebre debido a una incapacidad para cumplir con sus

obligaciones a medida que éstas se vencen y depende principalmente de

su nivel de riesgo tanto de negocio como financiero, que juntos equivalen al

riesgo total de una empresa.

8. ¿Cuál es el riesgo de negocio? Es el riesgo de que la empresa no sea

capaz de cubrir sus costos operativos. Mientras mayor sea su

apalancamiento operativo mayor será su riesgo de negocio. Lo afectan dos

factores: la inestabilidad de los ingresos y la inestabilidad de los costos.

9. ¿Cómo la inestabilidad de los ingresos y de los costos incrementan el

riesgo de negocio? Las empresas con niveles de demanda

razonablemente estables y productos con precios estables tienen ingresos

estables y cuanto más previsibles y estables sean sus costos (mano de

obra y materiales) menor será el riesgo de negocio puesto que no se

originará un apalancamiento operativo que pueda poner en riesgo a la

empresa.

10. ¿Cuál es el riesgo financiero? Es el riesgo de que la empresa no sea

capaz de cumplir con las obligaciones financieras requeridas, cuya sanción

es la quiebra. Cuanto más financiamiento de deuda tenga una empresa en

su estructura de capital, mayor será su apalancamiento y riesgos

financieros.

11. ¿En qué se basan los costos de agencia? Cuando un prestamista

proporciona fondos a una empresa, la tasa de interés cobrada se basa en la

evaluación que éste hace del riesgo de la empresa. Después de obtener un

préstamo a cierta tasa, la empresa podría aumentar su riesgo al invertir en

proyectos arriesgados o incurrir en deuda adicional, es por ello que los

prestamistas imponen ciertas técnicas de supervisión a los prestatarios

para medir la rentabilidad de su préstamo a la empresa y por consiguiente,

incurren en costos de agencia.

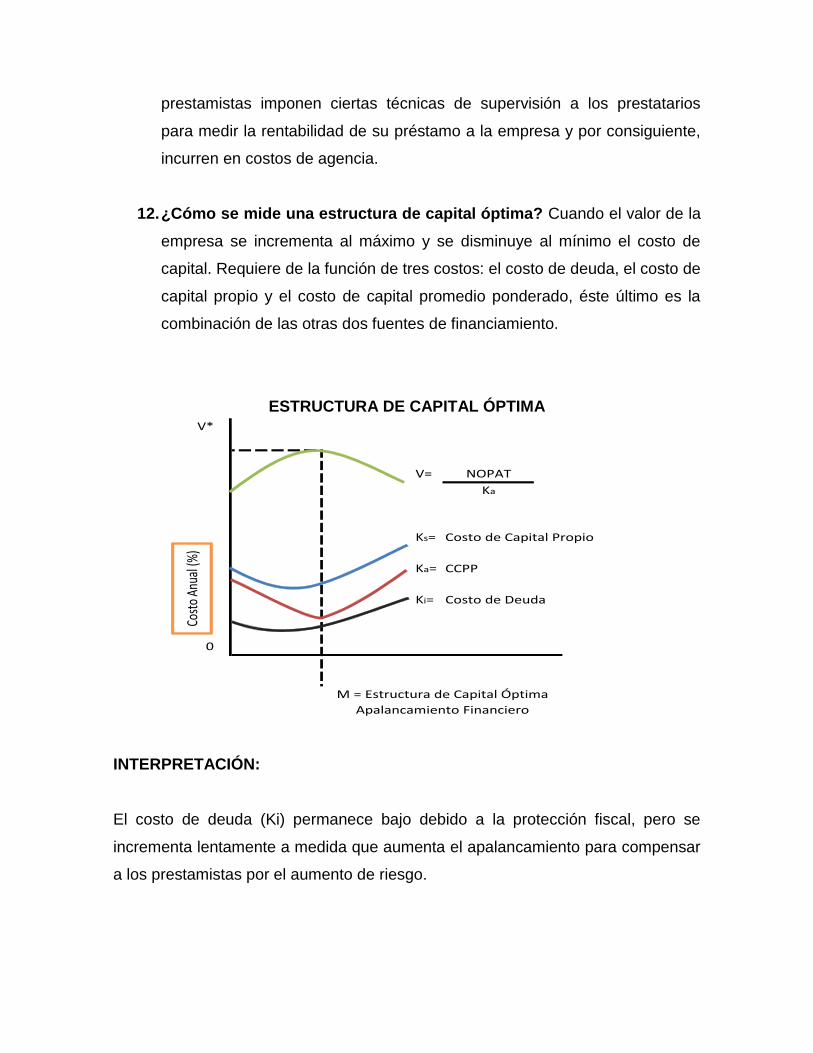

12. ¿Cómo se mide una estructura de capital óptima? Cuando el valor de la

empresa se incrementa al máximo y se disminuye al mínimo el costo de

capital. Requiere de la función de tres costos: el costo de deuda, el costo de

capital propio y el costo de capital promedio ponderado, éste último es la

combinación de las otras dos fuentes de financiamiento.

ESTRUCTURA DE CAPITAL ÓPTIMA

INTERPRETACIÓN:

El costo de deuda (Ki) permanece bajo debido a la protección fiscal, pero se

incrementa lentamente a medida que aumenta el apalancamiento para compensar

a los prestamistas por el aumento de riesgo.

V*

V= NOPAT

Ka

Ks= Costo de Capital Propio

Ka= CCPP

Ki= Costo de Deuda

0

M = Estructura de Capital Óptima

Apalancamiento Financiero

Cost

o An

ual (

%)

El costo de capital propio (Ks) es mayor que el costo de la deuda y se incrementa

a medida que aumenta el apalancamiento financiero, pero con mayor rapidez que

el costo de deuda. El costo de capital se incrementa porque los accionistas

requieren un mayor rendimiento a medida que aumenta el apalancamiento para

compensar el grado más alto de riesgo financiero.

El costo de capital promedio ponderado (CCPP, Ka) proviene de un promedio

ponderado de los costos de deuda y capital propio de la empresa. A un índice de

endeudamiento cero, la empresa está 100% financiada con capital propio. A

medida que la deuda sustituye al capital propio y aumenta el índice de

endeudamiento, el CCPP disminuye porque el costo de la deuda es menor que el

costo del capital propio. Conforme sigue aumentando el índice, el incremento de

los costos de deuda y de capital propio aumenta a la larga el CCPP.

Disminuir al mínimo el CCPP permite a la administración llevar a cabo un mayor

número de proyectos rentables, aumentando así el valor de la empresa.

FUENTES SIN GARANTIA DE PRESTAMOS A CORTO PLAZO.

Las empresas obtienen préstamos a corto plazo sin garantía de dos fuentes

principales: Los bancos y el papel comercial. Son negociaciones propias de un

administrador financiero. Los préstamos son más populares porque se adaptan a

cualquier tamaño de la empresa, mientras que el papel comercial es únicamente

para empresas grandes.

Préstamos bancarios: Son financiamientos que otorgan los bancos, y hay un tipo

de préstamo llamado Préstamos Auto liquidable, el cual es a un plazo corto y sin

garantía, en el uso del dinero prestado proporciona el mecanismo a través del cual

el préstamo se reembolsa. Dicho en otras palabras estos préstamos tienen el

propósito de sostener a la empresa en temporadas de fuertes necesidades de

financiamiento y debidas principalmente por su aumento en el inventario y cuentas

por cobrar, en esta medida se van convirtiendo en efectivo, se van haciendo los

reembolsos de los préstamos. Los bancos prestan dinero sin garantía bajo tres

formas: A través de pagarés de pago único, líneas de crédito y contratos de

crédito renovable.

Tasa de interés:

Puede ser fija o flotante. La tasa de interés preferencial es una tasa más baja que

cobran los principales bancos sobre préstamos comerciales a sus prestatarios

empresariales más importantes. Estas van variando de acuerdo a la oferta y la

demanda de fondos a corto plazo. Los bancos fijan la tasa a cobrar a los

diferentes prestatarios el cual asciende al 4% o el 2%

Tasa de interés fija: es el que se establece arriba de la tasa preferencial, y

permanece fija hasta el vencimiento del préstamo.

Tasa de interés flotante: es el interés que se establece desde el inicio con un

incremento por arriba de la tasa preferencial y se permite que la tasa de interés

flote o varíe por arriba de la tasa preferencial conforme la tasa preferencial varíe

hasta el vencimiento del plazo.

Meto para calcular interés.

Después de establecer la tasa de interés nominal anual, se determina la forma, ya

sea al vencimiento, entonces es una tasa efectiva anual, es decir se paga el

interés real por un periodo supuesto de un año.

Interés

Monto esperado.

Cuando el interés es por adelantado, se deduce del préstamo, de manera que el

prestatario recibe en realidad menos del dinero que solicito. Cuando el interés se

paga por adelantado, el préstamo se llama préstamo de descuento. Cuando el

pago de interés es por adelantado, aumenta la tasa efectiva anual establecida.

Y el cálculo se hace así:

Interés

Monto prestado –Interés

Wooster Company, un fabricante de ropa deportiva, desea solicitar en préstamo Q

10,000.00 a una tasa de interés del 10% durante un año. Si el interés se paga al

vencimiento pagara Q 1,000.00

Y la tasa será efectiva anual será de 10%

Q 1,000.00

Q 10,000.00 = 10%

Mientras que si se determina el pago de interés por adelantado durante un año,

se incrementa.

La empresa recibe Q 9,000.00 y paga Q 1,000.00 por interés.

Al sustituir valores diríamos:

Q 1,000.00

Q 10,000.00 – Q 1,000.00 = Q 9,000.00

PAGARE DE PAGO UNICO.

Préstamo a corto plazo que se otorga en un solo monto a un prestatario que

necesita fondos para un propósito especifico durante un periodo corto. El

instrumento resultante es un PAGARE, firmado por el prestatario, establece los

términos del préstamo, incluyendo el plazo, la tasa, regularmente tienen un plazo

al vencimiento de 30 días a 9 meses o más, por lo general el interés cobrado se

relaciona de alguna manera con la tasa preferencial.

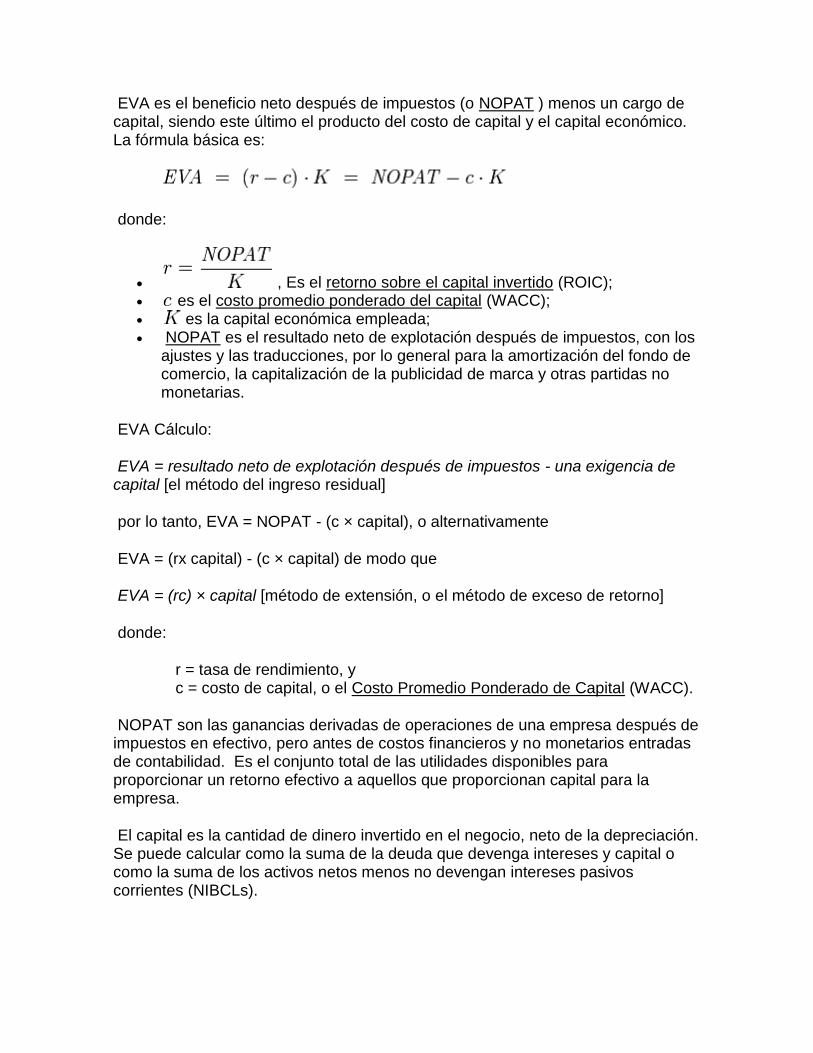

Valor Económico Agregado

En las finanzas corporativas , Valor Económico Agregado o EVA, es una

estimación de una empresa beneficios económicos - es el valor creado en exceso

del rendimiento requerido de la empresa, los inversores (que son los accionistas y

tenedores de deuda). En pocas palabras, el EVA es el beneficio obtenido por la

empresa menos el coste de financiación de capital de la empresa . La idea es que

el valor se crea cuando el rendimiento sobre el capital económico de la empresa

empleado es mayor que el costo de ese capital, véase Finanzas corporativas: la

gestión del capital circulante . Esta cantidad se puede determinar mediante

ajustes a los PCGA contabilidad. Hay potencialmente más de 160 ajustes que

podrían hacerse, pero en la práctica sólo cinco o siete claves se hacen,

dependiendo de la empresa y la industria que compiten.

Cálculo del EVA

EVA es el beneficio neto después de impuestos (o NOPAT ) menos un cargo de capital, siendo este último el producto del costo de capital y el capital económico. La fórmula básica es:

donde:

, Es el retorno sobre el capital invertido (ROIC); es el costo promedio ponderado del capital (WACC); es la capital económica empleada; NOPAT es el resultado neto de explotación después de impuestos, con los

ajustes y las traducciones, por lo general para la amortización del fondo de comercio, la capitalización de la publicidad de marca y otras partidas no monetarias.

EVA Cálculo:

EVA = resultado neto de explotación después de impuestos - una exigencia de capital [el método del ingreso residual]

por lo tanto, EVA = NOPAT - (c × capital), o alternativamente

EVA = (rx capital) - (c × capital) de modo que

EVA = (rc) × capital [método de extensión, o el método de exceso de retorno]

donde:

r = tasa de rendimiento, y c = costo de capital, o el Costo Promedio Ponderado de Capital (WACC).

NOPAT son las ganancias derivadas de operaciones de una empresa después de impuestos en efectivo, pero antes de costos financieros y no monetarios entradas de contabilidad. Es el conjunto total de las utilidades disponibles para proporcionar un retorno efectivo a aquellos que proporcionan capital para la empresa.

El capital es la cantidad de dinero invertido en el negocio, neto de la depreciación. Se puede calcular como la suma de la deuda que devenga intereses y capital o como la suma de los activos netos menos no devengan intereses pasivos corrientes (NIBCLs).

El requerimiento de capital es el flujo de efectivo necesario para compensar a los inversores por el riesgo del negocio, dada la cantidad de capital económico invertido.

El costo de capital es la tasa mínima de rentabilidad sobre el capital necesario para compensar a los inversores (deuda y capital) para el riesgo de rodamiento, su costo de oportunidad.

Otra perspectiva sobre EVA se puede ganar en cuanto al regreso de una empresa de los activos netos (RONA). RONA es un ratio que se calcula dividiendo NOPAT de una empresa por la cantidad de capital que emplea (RONA = NOPAT / Capital) después de hacer los ajustes necesarios de los datos comunicados por un sistema de contabilidad financiera convencional.

EVA = (RONA - rendimiento mínimo requerido) × inversiones netas

Si RONA está por encima del umbral de tasa, el EVA es positivo.

CONCLUSION:

Al finalizar notamos la importancia que estos temas están relacionados con la

administración financiera, específicamente para la toma de decisiones que debe

tomar un administrador, incluye este portafolio una serie de temas, formulas,

cálculos de interés, y otros indicadores los que nos sirven como herramienta en el

desempeño de administradores.

Top Related