Idiomas

Páginas

Jurídico

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 1/46

Mario Pepe P.

Director de Auditoría Externa

Universidad Central de Venezuela

Facultad de Ciencias Económicas y SocialesEscuela de Administración y Contaduría

11 de noviembre de 2004

Mario Pepe P.

Director de Auditoría Externa

Universidad Central de Venezuela

Facultad de Ciencias Económicas y Sociales

Escuela de Administración y Contaduría

11 de noviembre de 2004

Norma Internacional deNorma Internacional de

Contabilidad No. 36Contabilidad No. 36Deterioro del Valor de los ActivosDeterioro del Valor de los Activos

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 2/462

AgendaAgenda

AntecedentesAntecedentes

NIC 36NIC 36Vigencia y aplicaciVigencia y aplicacióónn

Conceptos bConceptos báásicossicosIndicios de deterioroIndicios de deterioro

MetodologMetodologíía sugeridaa sugerida

Diferencias entre las normasDiferencias entre las normas

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 3/463

AntecedentesAntecedentes

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 4/464

AntecedentesAntecedentes

• Devaluación

• El ajuste de precios

• Sobreestimación del valor de los activos

fijos• Incidencia en los resultados operativos

• Indicios de que los valores actualizadosde los activos fijos son superiores a suValor de Uso

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 5/465

AntecedentesAntecedentes

¿Son los activos a largo plazo capaces de generar el rendimiento que la empresa requiere?

¿Cumple la empresa con las exigencias de lasNormas de Contabilidad respecto al deterioro delos activos a largo plazo?

¿Son los activos a largo plazo capaces de generar el rendimiento que la empresa requiere?

¿Cumple la empresa con las exigencias de lasNormas de Contabilidad respecto al deterioro delos activos a largo plazo?

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 6/466

AntecedentesAntecedentes

Normas de Contabilidad

• Declaración de Principios deContabilidad (DPC - 10)

• Normas Internacionales deInformación Financiera (NIC-29)“Reportes Financieros para EconomíasHiperinflacionarias”

• Financial Accounting Standard Board -

89 (FASB–89) “Reportes Financieros y cambios de precios”

La necesidad quetienen las empresasde actualizar susestados financieros

por los efectos dela inflación

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 7/467

AntecedentesAntecedentes

Normas de Contabilidad

DPC-10:

“Los VALORES REEXPRESADOS de los activos fijos tanto por elmétodo Mixto como por el método del Nivel General de Precios (NGP),

no pueden ser superiores a su valor recuperable o a su Valor de Uso”

NIC-29:

“El importe reexpresado de una partida no monetaria SE REDUCE deacuerdo a las normas..., cuando excede al IMPORTE RECUPERABLEDE SU USO FUTURO”

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 8/468

AntecedentesAntecedentes

Normas de Contabilidad

FASB-89:

“El MONTO RECUPERABLE es el valor actual del efectivoneto que se espera recibir por el uso o venta de unactivo... El VALOR DE USO se utiliza para determinar elmonto recuperable de un activo si no existe la intención

de venderlo”

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 9/469

AntecedentesAntecedentes

Valor de uso y pérdida permanente en el valor de

los activos a largo plazo

NORMAS DE CONTABILIDAD

PublicaciónTécnica – 17

(PT-17)(NIC - 36) (FASB–144)

Nacional Internacionales

FinancialAccountingStandardsBoard - 144

NormasInternacionalesde Información

Financiera

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 10/4610

NIC 36NIC 36

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 11/4611

NIC 36 – Fecha efectivaNIC 36 – Fecha efectiva

Efectiva para períodos contables que comienzan a partir

de 1ero de julio de 1999.Establece los procedimientos que cualquier empresadebería aplicar para asegurar que el registro de sus

activos no supere su VALOR RECUPERABLE. Un activoes registrado por encima de su valor recuperable, si suvalor en libros excede la cantidad a ser recuperada através del valor de uso ó venta del activo, debiendoreconocer una pérdida por deterioro.

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 12/4612

NIC 36 – AplicaciónNIC 36 – Aplicación

Esta norma reemplaza los requerimientos de evaluaciónde recuperabilidad de activos y reconocimiento depérdidas incluídas en:

NIC 16 - Propiedad, Planta y Equipo

NIC 28 - Contabilidad para Inversión en AsociadasNIC 22 - Combinación de Negocios

NIC 31 - Reportes Financieros de Intereses ennegocios conjuntos

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 13/46

13

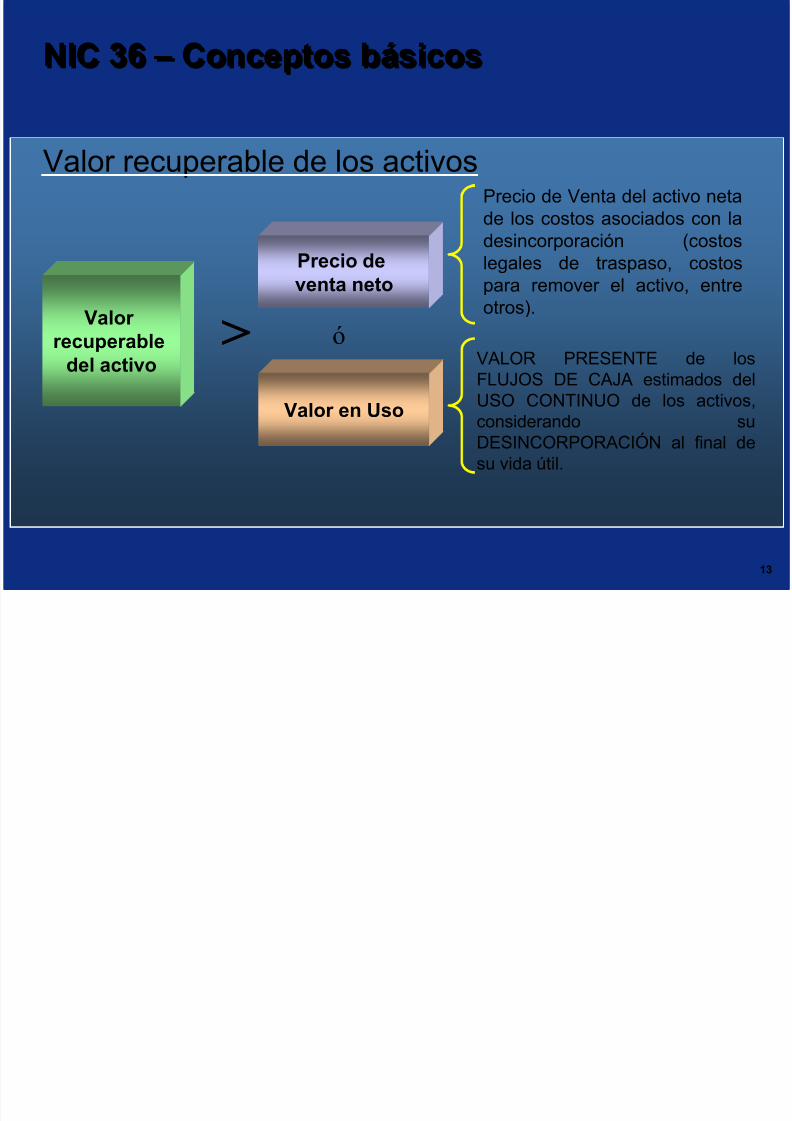

NIC 36 – Conceptos básicosNIC 36 – Conceptos básicos

Valor recuperable de los activos

Precio deventa neto

Precio de Venta del activo netade los costos asociados con ladesincorporación (costoslegales de traspaso, costospara remover el activo, entre

otros).

Valor en Uso

VALOR PRESENTE de losFLUJOS DE CAJA estimados delUSO CONTINUO de los activos,

considerando suDESINCORPORACIÓN al final desu vida útil.

Valor recuperable

del activo> ó

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 14/46

14

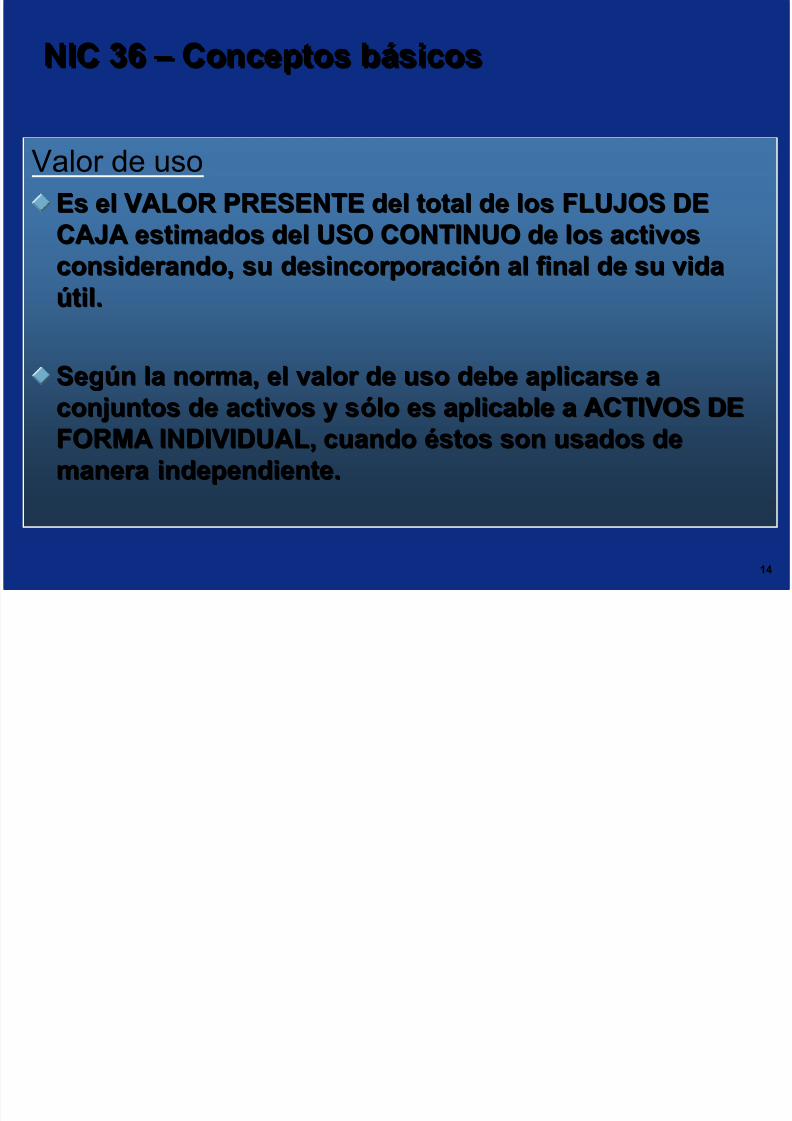

NIC 36 – Conceptos básicosNIC 36 – Conceptos básicos

Valor de uso

Es el VALOR PRESENTE del total de los FLUJOS DEEs el VALOR PRESENTE del total de los FLUJOS DECAJA estimados del USO CONTINUO de los activosCAJA estimados del USO CONTINUO de los activosconsiderando, su desincorporaciconsiderando, su desincorporacióón al final de su vidan al final de su vida

úú

til.til.

SegSegúún la norma, el valor de uso debe aplicarse an la norma, el valor de uso debe aplicarse a

conjuntos de activos y sconjuntos de activos y sóólo es aplicable a ACTIVOS DElo es aplicable a ACTIVOS DEFORMA INDIVIDUAL, cuandoFORMA INDIVIDUAL, cuando ééstos son usados destos son usados demanera independiente.manera independiente.

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 15/46

15

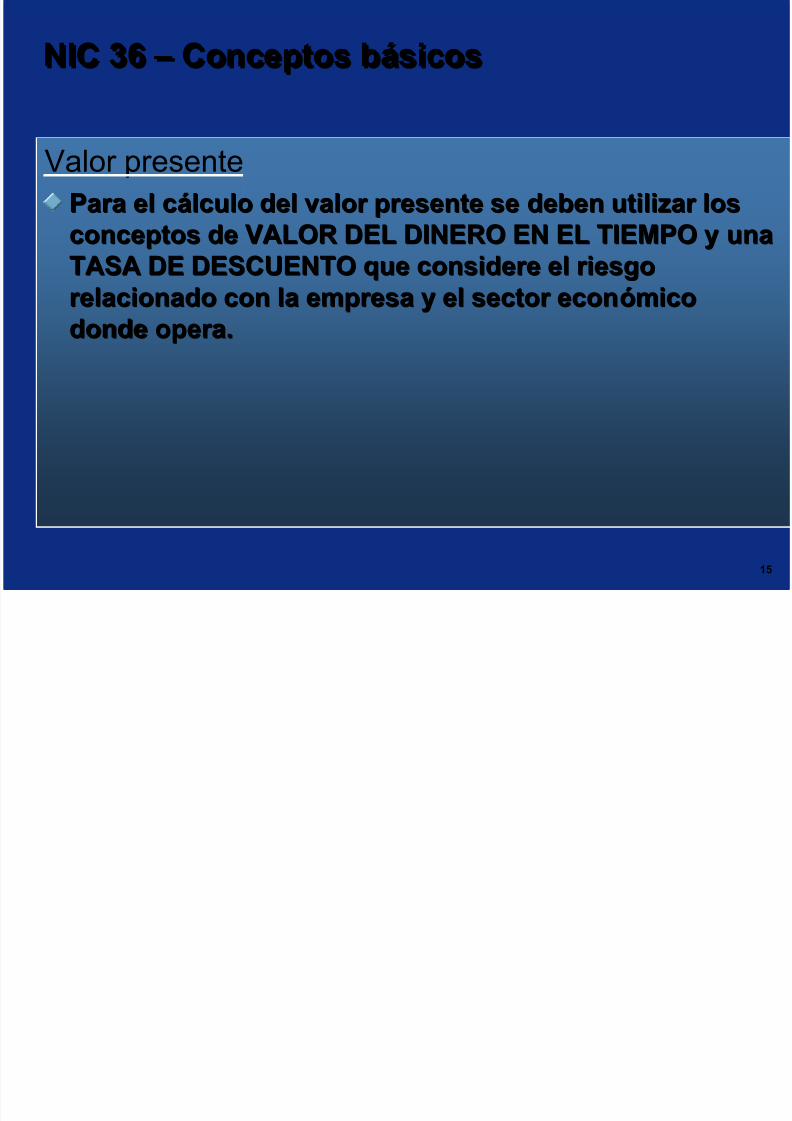

NIC 36 – Conceptos básicosNIC 36 – Conceptos básicos

Valor presente

Para el cPara el cáálculo del valor presente se deben utilizar loslculo del valor presente se deben utilizar losconceptos de VALOR DEL DINERO EN EL TIEMPO y unaconceptos de VALOR DEL DINERO EN EL TIEMPO y unaTASA DE DESCUENTO que considere el riesgoTASA DE DESCUENTO que considere el riesgo

relacionado con la empresa y el sector econrelacionado con la empresa y el sector econ

óó

micomico

donde opera.donde opera.

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 16/46

16

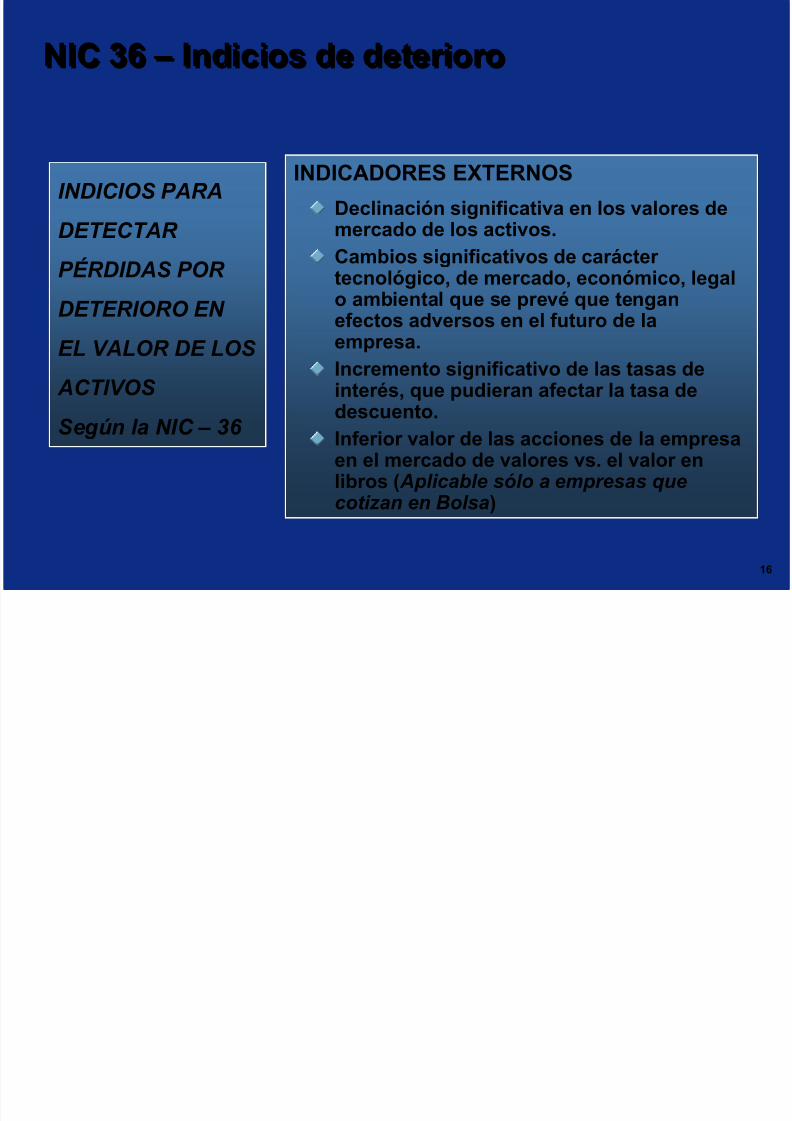

NIC 36 – Indicios de deterioroNIC 36 – Indicios de deterioro

INDICIOS PARA

DETECTAR

PÉRDIDAS POR

DETERIORO EN EL VALOR DE LOS

ACTIVOS

Según la NIC – 36

INDICADORES EXTERNOS

Declinación significativa en los valores demercado de los activos.Cambios significativos de carácter tecnológico, de mercado, económico, legalo ambiental que se prevé que tenganefectos adversos en el futuro de laempresa.Incremento significativo de las tasas deinterés, que pudieran afectar la tasa de

descuento.Inferior valor de las acciones de la empresaen el mercado de valores vs. el valor enlibros ( Aplicable sólo a empresas quecotizan en Bolsa)

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 17/46

17

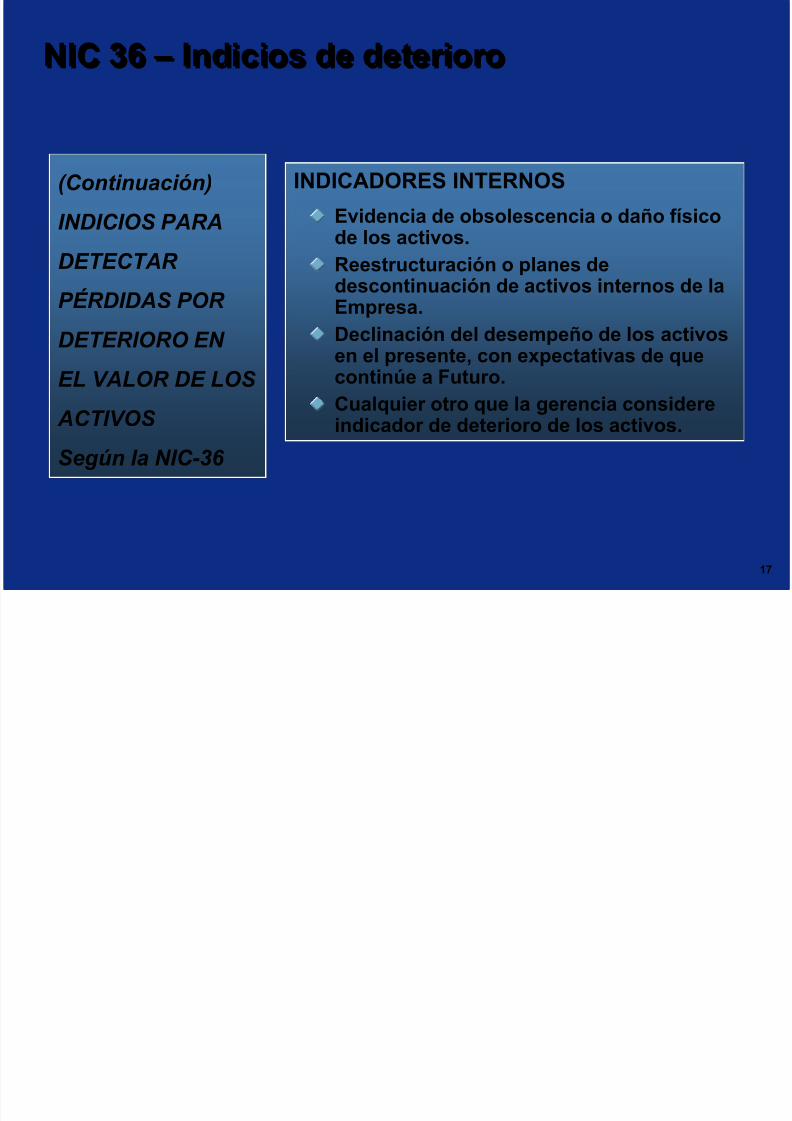

(Continuación)

INDICIOS PARA

DETECTAR

PÉRDIDAS POR DETERIORO EN

EL VALOR DE LOS

ACTIVOS Según la NIC-36

INDICADORES INTERNOS

Evidencia de obsolescencia o daño físicode los activos.Reestructuración o planes dedescontinuación de activos internos de la

Empresa.Declinación del desempeño de los activosen el presente, con expectativas de quecontinúe a Futuro.Cualquier otro que la gerencia considereindicador de deterioro de los activos.

NIC 36 – Indicios de deterioroNIC 36 – Indicios de deterioro

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 18/46

18

(Continuación)

INDICIOS PARADETECTAR

PÉRDIDAS POR

DETERIORO EN EL VALOR DE LOS

ACTIVOS

Según la NIC-36

EVIDENCIAS DE DECLINACIÓN DEL

DESEMPEÑO DE LOS ACTIVOS:Flujos de caja reales muy por debajoa los presupuestados por la gerencia.

Declinación significativa de los flujosde caja y utilidades operativaspresupuestadas.Aumento significativo de las pérdidas

o flujos de caja presupuestadas, entreotras.

NIC 36 – Indicios de deterioroNIC 36 – Indicios de deterioro

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 19/46

19

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

LINEAMIENTOS PARA EL RECONOCIMIENTO DELDETERIORO DE LOS ACTIVOS FIJOS

Estimación delhorizonte de

proyección enbase a la vida

útil remanente

Estimación delvalor recuperable

¿Es > éste alvalor registradoen los libros?

Reconocimientodel Ajuste por Deterioro

equivalente a ladiferenciaresultante de lacomparación.

¿Existenindicios

de Deterioro delvalor de losactivos?

Se terminacon la

evaluación

No

Si

Si

No

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 20/46

20

AGRUPACIÓN DE ACTIVOS PARA LA EVALUACIÓN

1. Activos Individuales

2. Unidades Generadoras

de Efectivo (UGEs)

En el caso que no se puedan

evaluar los activos de maneraindependiente

UGEs

Nivel MÁS BAJO del grupo de activos capaces de generar por

su uso contínuo, flujos de caja independientes a otros gruposde activos.

Deberían ser consistentes período a período para el mismo

tipo de activos.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 21/46

21

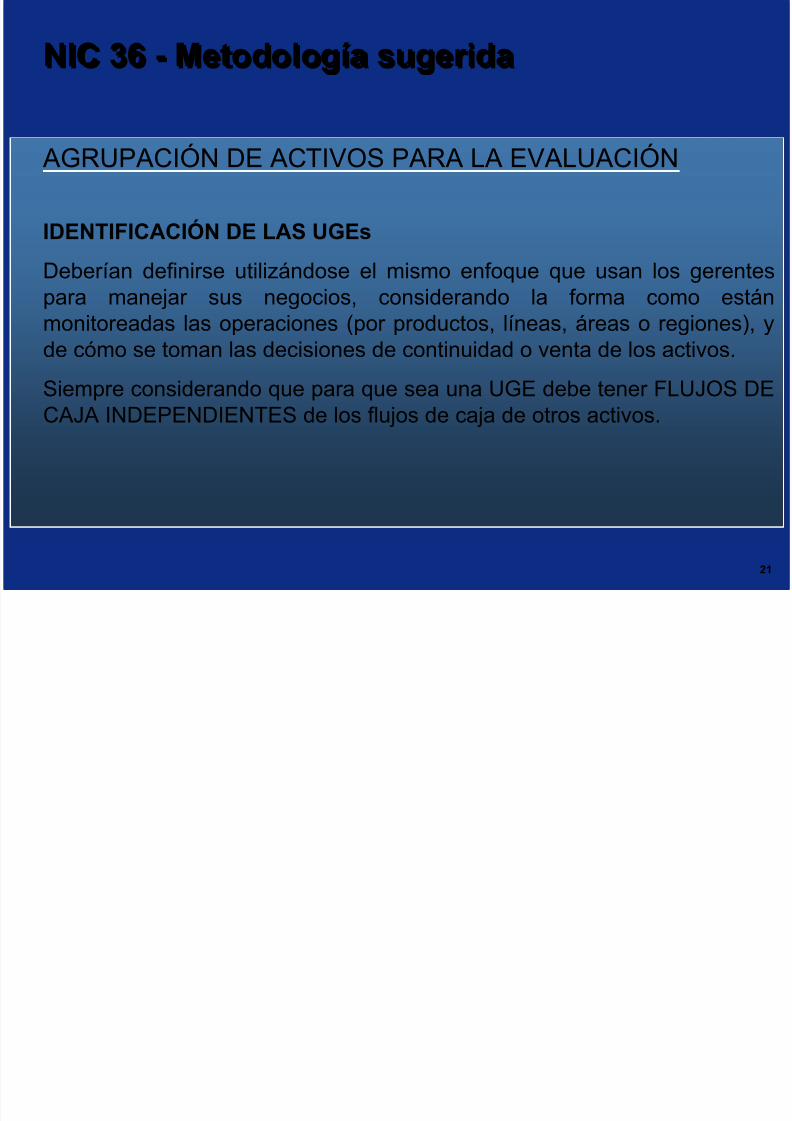

AGRUPACIÓN DE ACTIVOS PARA LA EVALUACIÓN

IDENTIFICACIÓN DE LAS UGEs

Deberían definirse utilizándose el mismo enfoque que usan los gerentespara manejar sus negocios, considerando la forma como estánmonitoreadas las operaciones (por productos, líneas, áreas o regiones), yde cómo se toman las decisiones de continuidad o venta de los activos.

Siempre considerando que para que sea una UGE debe tener FLUJOS DE

CAJA INDEPENDIENTES de los flujos de caja de otros activos.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 22/46

22

AGRUPACIÓN DE ACTIVOS PARA LA EVALUACIÓN –INC. PLUSVALÍAS

Si es posible asignar el valor de la Plusvalía a un grupode activos o a una UGE.

Deterioro plusvalía debe ser medido a través de laevaluación del deterioro de los activos o UGE

asociados. Comparar el Valor de Uso de dichos activoscon el Valor registrado de los activos asociados MÁS laplusvalía.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 23/46

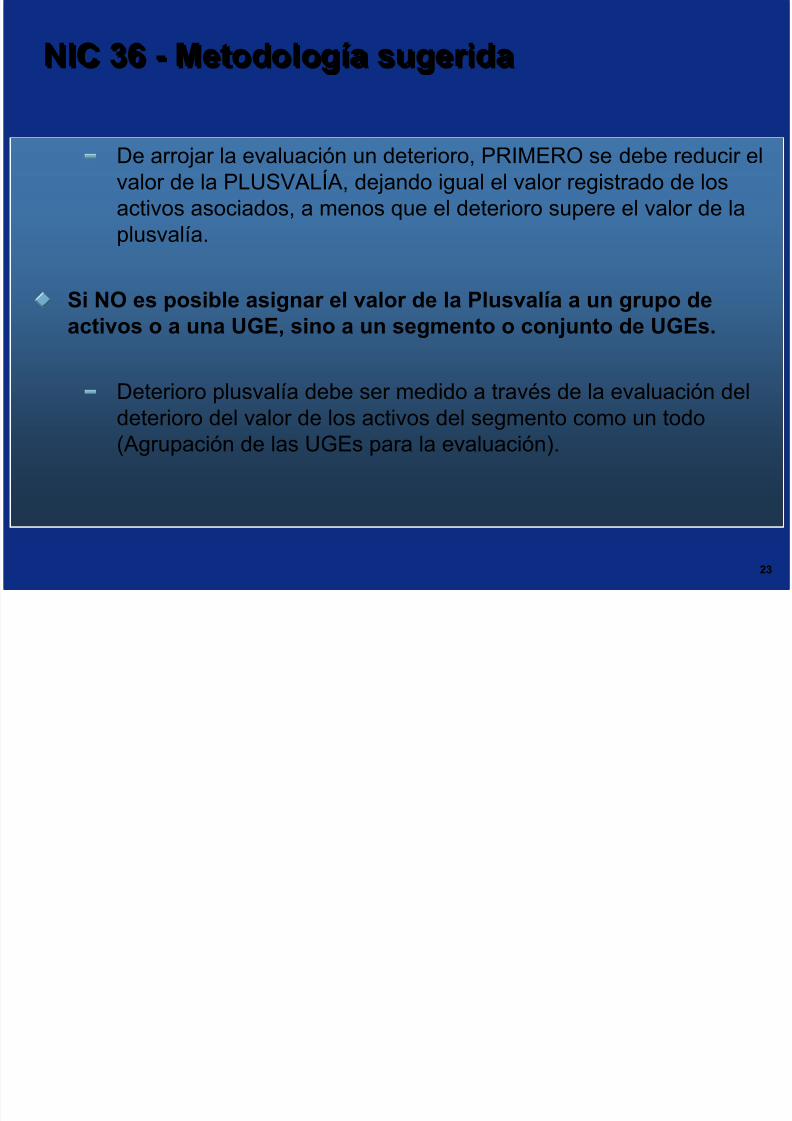

23

De arrojar la evaluación un deterioro, PRIMERO se debe reducir elvalor de la PLUSVALÍA, dejando igual el valor registrado de los

activos asociados, a menos que el deterioro supere el valor de laplusvalía.

Si NO es posible asignar el valor de la Plusvalía a un grupo deactivos o a una UGE, sino a un segmento o conjunto de UGEs.

Deterioro plusvalía debe ser medido a través de la evaluación del

deterioro del valor de los activos del segmento como un todo(Agrupación de las UGEs para la evaluación).

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 24/46

24

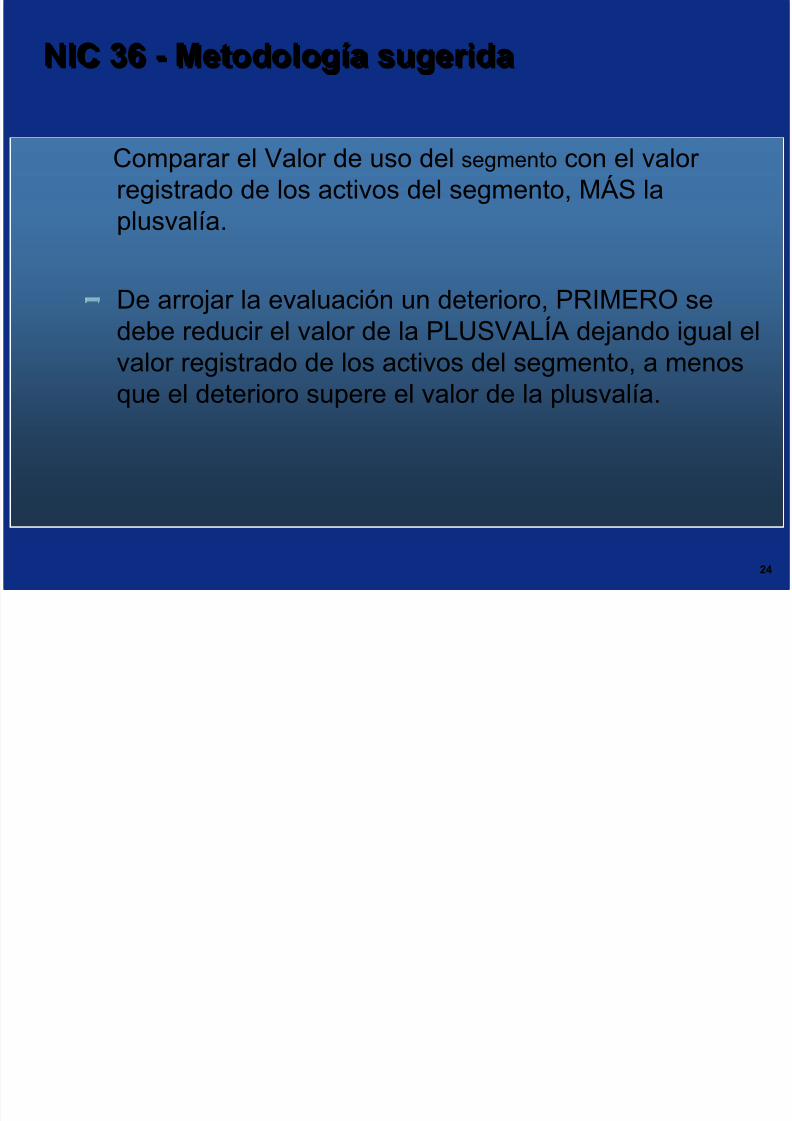

Comparar el Valor de uso del segmento con el valor registrado de los activos del segmento, MÁS laplusvalía.

De arrojar la evaluación un deterioro, PRIMERO sedebe reducir el valor de la PLUSVALÍA dejando igual elvalor registrado de los activos del segmento, a menosque el deterioro supere el valor de la plusvalía.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 25/46

25

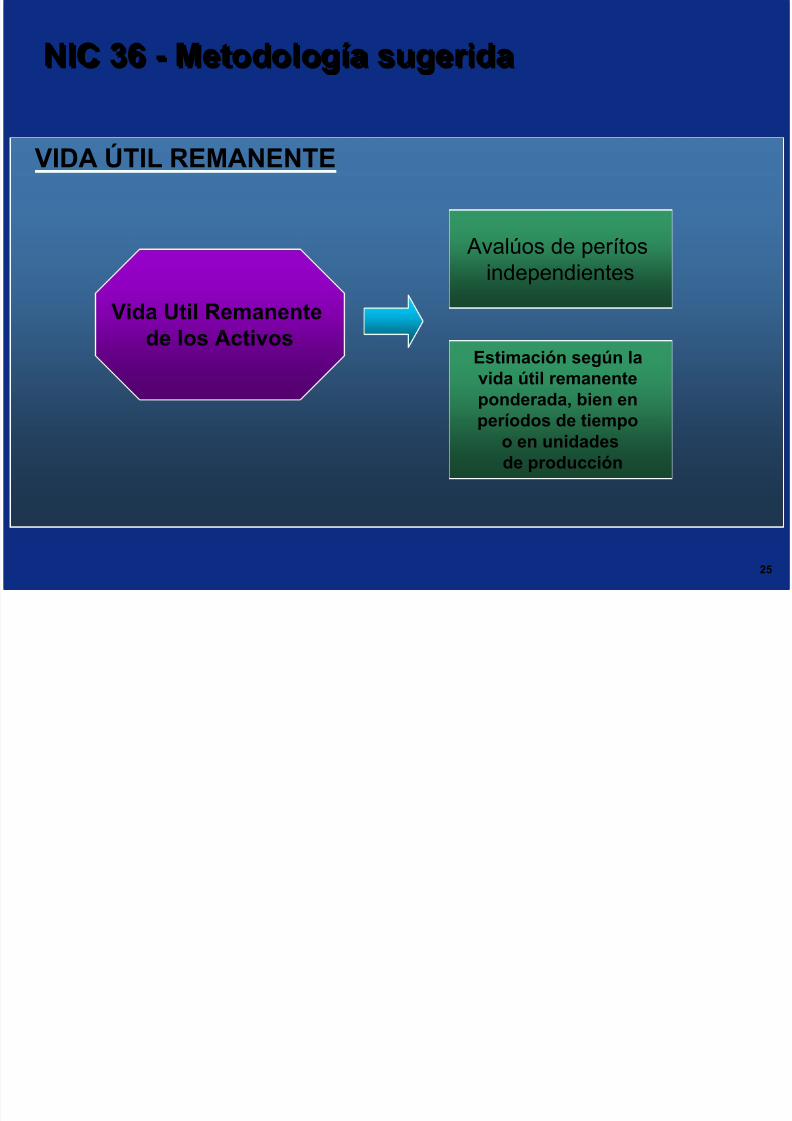

VIDA ÚTIL REMANENTE

Vida Util Remanentede los Activos

Avalúos de perítosindependientes

Estimación según lavida útil remanenteponderada, bien en

períodos de tiempoo en unidadesde producción

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 26/46

26

VIDA ÚTIL REMANENTE (Cont.)

Información requerida (en Bolívares ajustados):

Detalle de activos fijos.Costo ajustado bruto de cada activo o grupo.

Depreciación acumulada de cada activo o grupo

Gasto de depreciación último año de cada activo ogrupo.

Costo ajustado neto de cada activo o grupo.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 27/46

27

VIDA ÚTIL REMANENTE (Cont.)

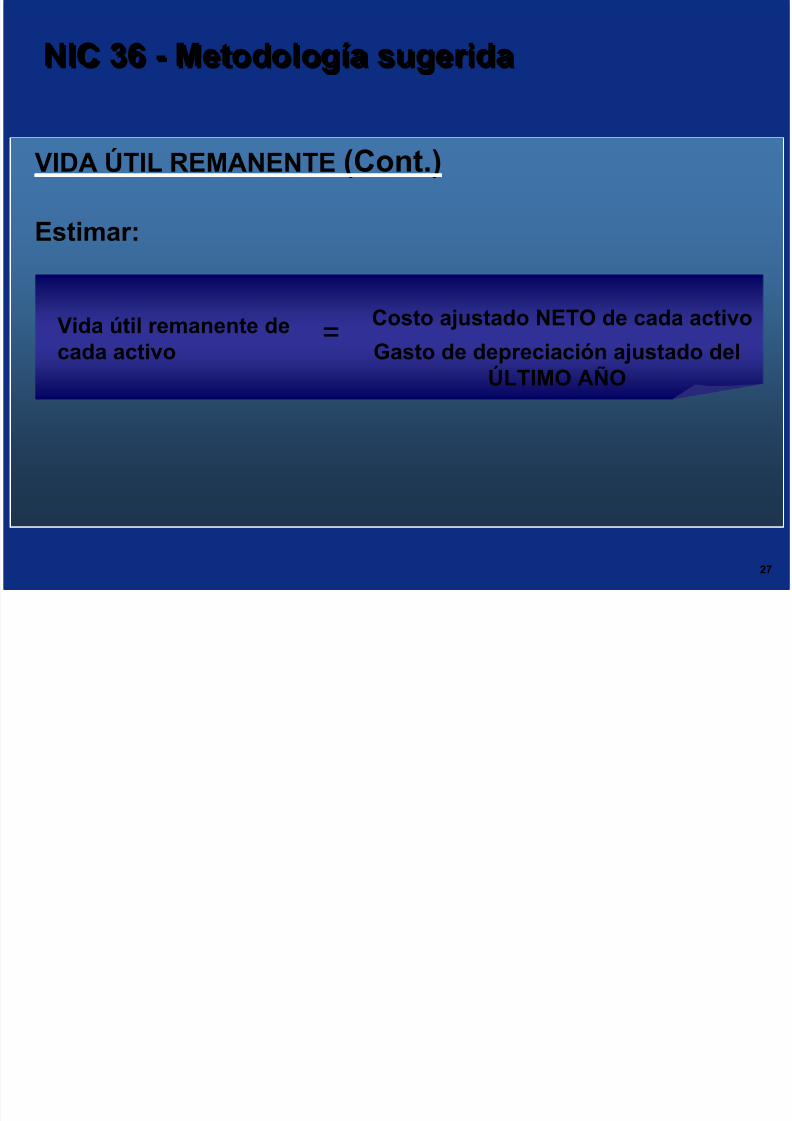

Estimar:

Vida útil remanente decada activo

= Costo ajustado NETO de cada activoGasto de depreciación ajustado del

ÚLTIMO AÑO

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 28/46

28

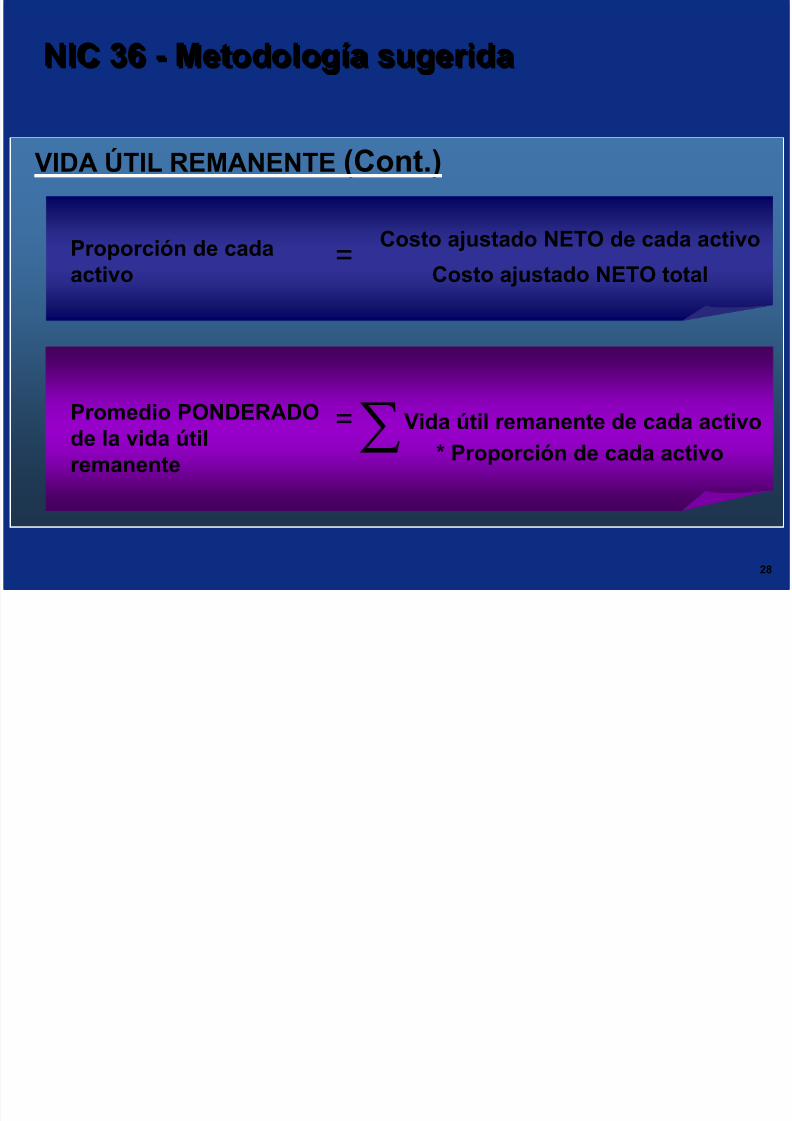

VIDA ÚTIL REMANENTE (Cont.)

Proporción de cadaactivo

=Costo ajustado NETO de cada activo

Costo ajustado NETO total

Promedio PONDERADOde la vida útilremanente

= Vida útil remanente de cada activo* Proporción de cada activo∑

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 29/46

29

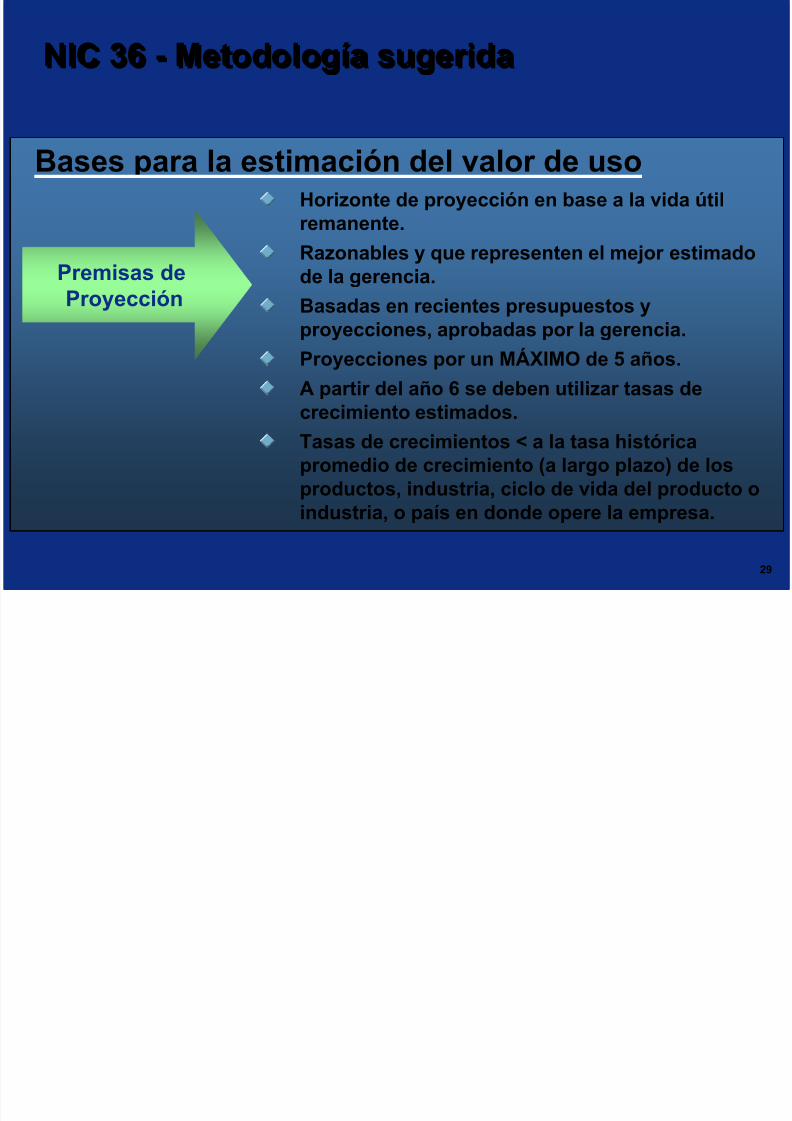

Bases para la estimación del valor de uso

Premisas deProyección

Horizonte de proyección en base a la vida útilremanente.

Razonables y que representen el mejor estimadode la gerencia.

Basadas en recientes presupuestos yproyecciones, aprobadas por la gerencia.

Proyecciones por un MÁXIMO de 5 años.

A partir del año 6 se deben utilizar tasas de

crecimiento estimados.Tasas de crecimientos < a la tasa históricapromedio de crecimiento (a largo plazo) de losproductos, industria, ciclo de vida del producto o

industria, o país en donde opere la empresa.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 30/46

30

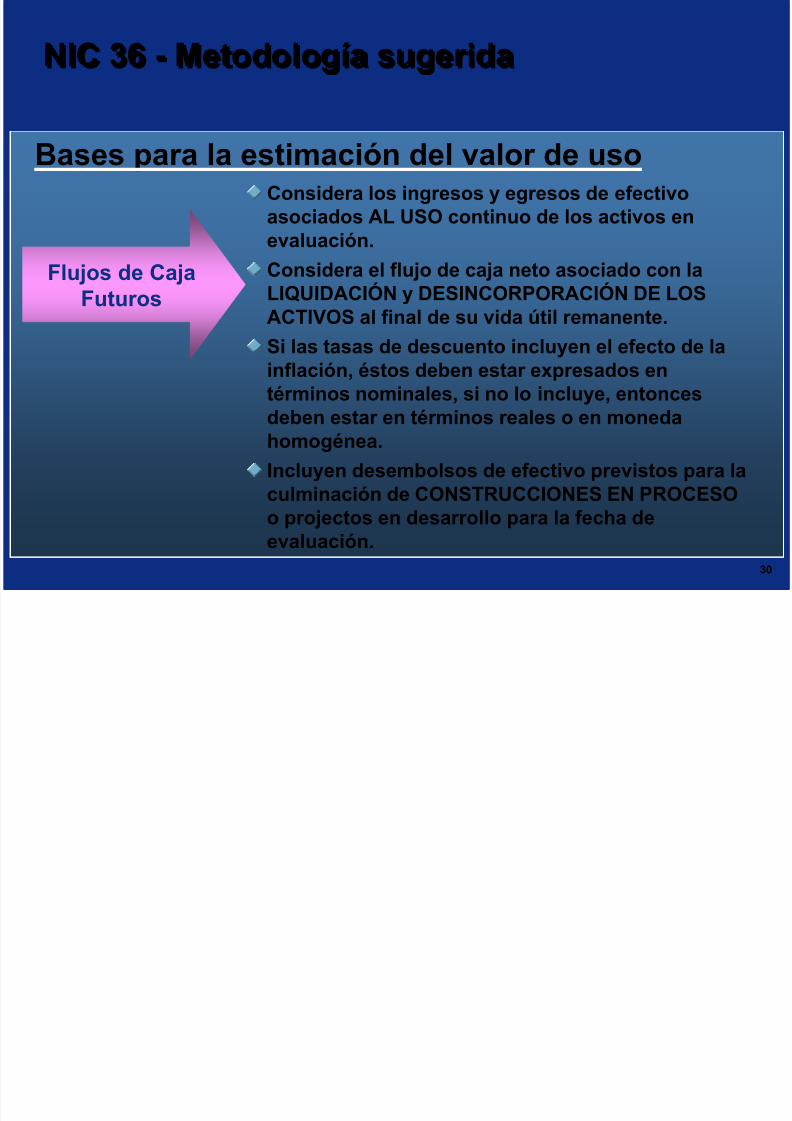

Bases para la estimación del valor de usoConsidera los ingresos y egresos de efectivo

asociados AL USO continuo de los activos enevaluación.

Considera el flujo de caja neto asociado con laLIQUIDACIÓN y DESINCORPORACIÓN DE LOS

ACTIVOS al final de su vida útil remanente.Si las tasas de descuento incluyen el efecto de lainflación, éstos deben estar expresados entérminos nominales, si no lo incluye, entonces

deben estar en términos reales o en monedahomogénea.

Incluyen desembolsos de efectivo previstos para laculminación de CONSTRUCCIONES EN PROCESO

o projectos en desarrollo para la fecha deevaluación.

Flujos de CajaFuturos

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 31/46

31

Bases para la estimación del valor de uso

Reflejan el uso del activo en susCONDICIONES ACTUALES, sin incluir desembolsos por conceptos de inversionesque incrementen el potencial de capacidad o

vida útil de los activos. Se deben de considerar gastos de mantenimiento, necesarios parasostener el activo en su condición inicial dedesempeño.

Estimados en una BASE PRE-TAX o POST-TAX.

Flujos de CajaFuturos

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 32/46

32

Bases para la estimación del valor de uso

FLUJOS DE CAJA

FUTUROSNo deben Incluir F l u j o s d e c

a j a d e

A C T I V O S q u e

s e a n

i n d e p e n

d i e n t e s a

l o s d e l

a s U G E s

s u j e t a s

a

e v a l u a c i ó

n

F l u j o s d e c a j a

a s o c i a d o s c o n

O B L I G A C I O N E S

r e c o n o c i d a s c o m o

p a s i v o s t a n t o a c o r t o

c o m o a l a r g o p l a z o

( C x P ) .

Flu jos de ca ja

asociados con

rees truc turaciones

fu turas de la Empresa

NO APROBADAS.

I n v e r s io n e s e n ac t i vo s

d e s t i n ad a s a a u m

e n t a r

l a c a p ac id ad

g e n e r ado r a d e c

a j a d e

l a s U G E s.

F l u j o s d e c a j a d e

c a r á c t e r f i n a n c i e r o y

f i s c a l e s .

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 33/46

33

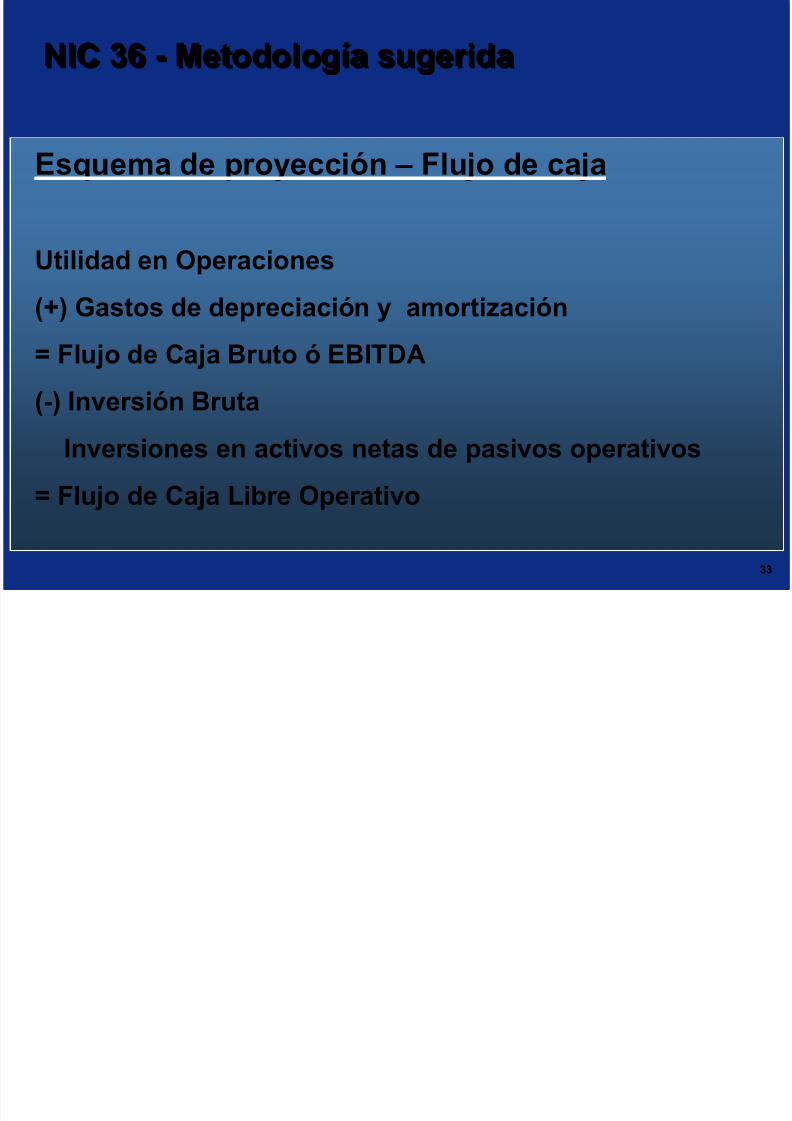

Esquema de proyección – Flujo de caja

Utilidad en Operaciones

(+) Gastos de depreciación y amortización= Flujo de Caja Bruto ó EBITDA

(-) Inversión Bruta

Inversiones en activos netas de pasivos operativos

= Flujo de Caja Libre Operativo

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 34/46

34

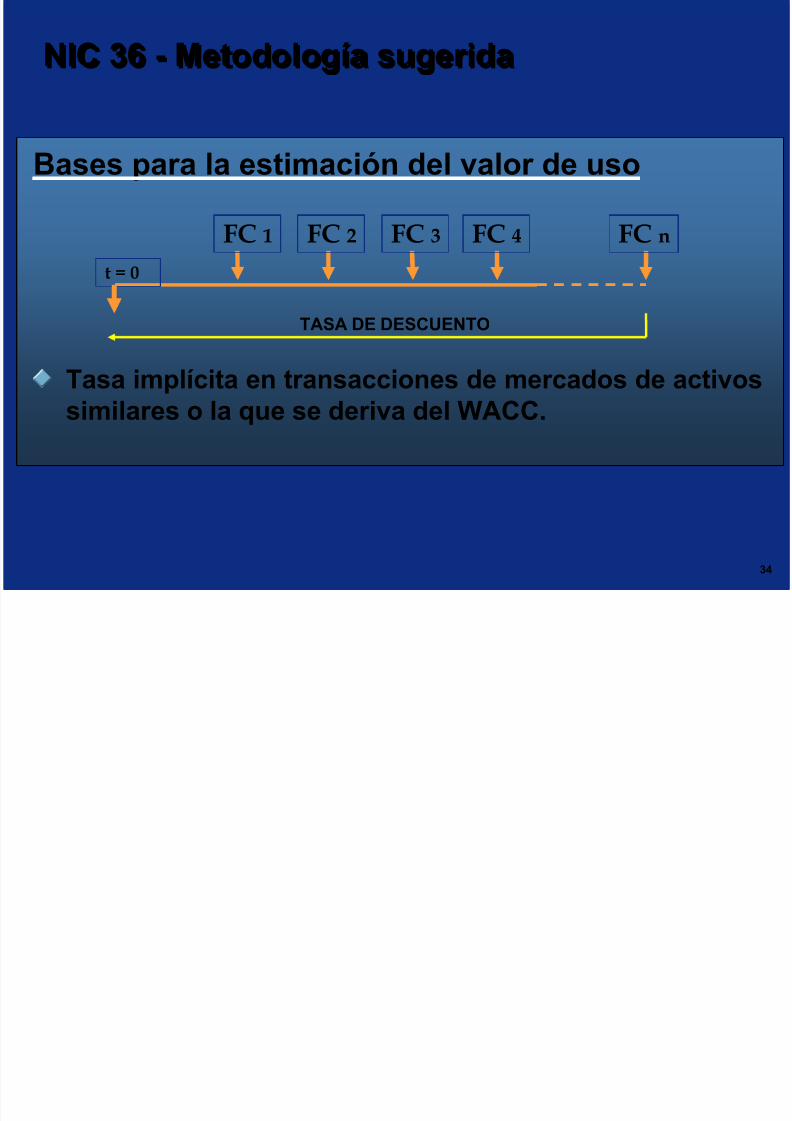

Bases para la estimación del valor de uso

Tasa implícita en transacciones de mercados de activos

similares o la que se deriva del WACC.

t = 0

FC 1 FC 2 FC 3 FC 4 FC n

TASA DE DESCUENTO

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 35/46

35

Bases para la estimación del valor de uso

Tasa de descuento

Debería reflejar el retorno requerido por los inversionistas, si

escogieran una inversión con un perfil equivalente a los activosevaluados (en generación de caja, tiempo y riesgo).UNA SOLA TASA DE DESCUENTO para todo el período, a menosque existan diferencias significativas en los riesgos de los períodos

o en las estructuras de tasas de interés.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 36/46

36

Reconocimiento de la pérdida por deterioro

La pérdida por deterioro debe ser RECONOCIDA COMOUN GASTO en el estado de resultados de la empresa, a

menos que dicha pérdida esté ASOCIADA A UN ACTIVOREVALUADO (registrado según la NIC-16), este ajustedebe realizarse en el PATRIMONIO, disminuyendo el

superávit por revaluación de dichos activos.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 37/46

37

Reconocimiento de la pérdida por deterioro

Como contrapartida del ajuste se debe:

PRIMERO, ajustar la PLUSVALÍA relacionada con la UGEasociada.

Luego, el VALOR EN LIBROS de los activos de la UGE enuna base PRO-RATA.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 38/46

38

Reconocimiento de la pérdida por deterioro

Después de reconocerse la pérdida, se debería realizar unAJUSTE EN LOS CARGOS DE DEPRECIACIÓN Y

AMORTIZACIÓN de dichos activos para los períodosfuturos.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 39/46

39

Reverso de la pérdida por deterioro

La pérdida por deterioro puede ser REVERSADA sólo si, el VALORRECUPERABLE es más alto al VALOR EN LIBROS AJUSTADO PORDETERIORO PREVIAMENTE.

El monto del reverso NO debe arrojar un valor en libros ajustado másalto que el original.

La pérdida por deterioro asignada a la PLUSVALÍA en el pasado puede

ser REVERSADA SÓLO SI, la pérdida registrada en el pasado se debióa FACTORES EXTERNOS ESPECÍFICOS ATÍPICOS, que NO SEESPERAN OCURRAN EN EL FUTURO.

NIC 36 - Metodología sugeridaNIC 36 - Metodología sugerida

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 40/46

40

DIFERENCIAS ENTRE LAS

NORMAS

DIFERENCIAS ENTRE LAS

NORMAS

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 41/46

41

Diferencias entre las normasDiferencias entre las normas

RECONOCIMIENTORECONOCIMIENTOPRESENTACIPRESENTACIÓÓNN

REVERSOREVERSO

PLUSVALPLUSVALÍÍAA

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 42/46

42

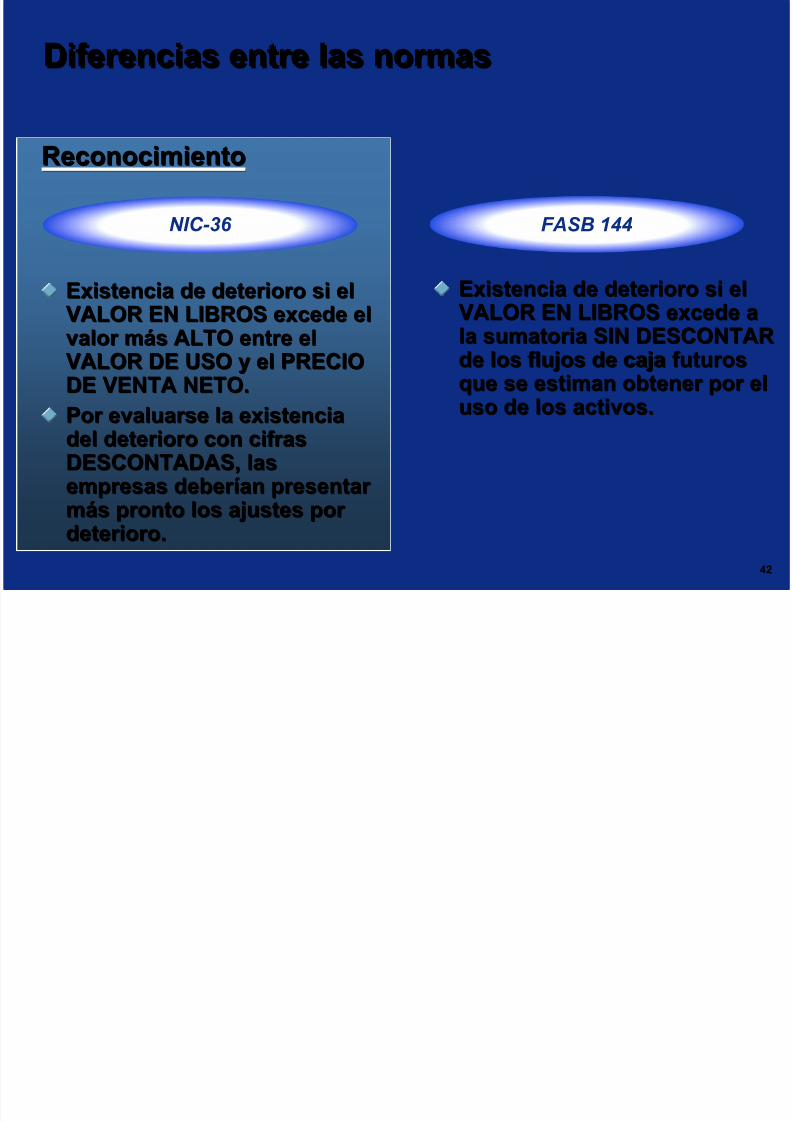

Diferencias entre las normasDiferencias entre las normas

ReconocimientoReconocimiento

Existencia de deterioro si elExistencia de deterioro si el

VALOR EN LIBROS excede elVALOR EN LIBROS excede elvalor mvalor máás ALTO entre els ALTO entre elVALOR DE USO y el PRECIOVALOR DE USO y el PRECIODE VENTA NETO.DE VENTA NETO.

Por evaluarse la existenciaPor evaluarse la existenciadel deterioro con cifrasdel deterioro con cifrasDESCONTADAS, lasDESCONTADAS, lasempresas deber empresas deber íían presentar an presentar mmáás pronto los ajustes por s pronto los ajustes por deterioro.deterioro.

NIC-36 FASB 144

Existencia de deterioro si elExistencia de deterioro si el

VALOR EN LIBROS excede aVALOR EN LIBROS excede ala sumatoria SIN DESCONTARla sumatoria SIN DESCONTARde los flujos de caja futurosde los flujos de caja futurosque se estiman obtener por elque se estiman obtener por el

uso de los activos.uso de los activos.

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 43/46

43

Diferencias entre las normasDiferencias entre las normas

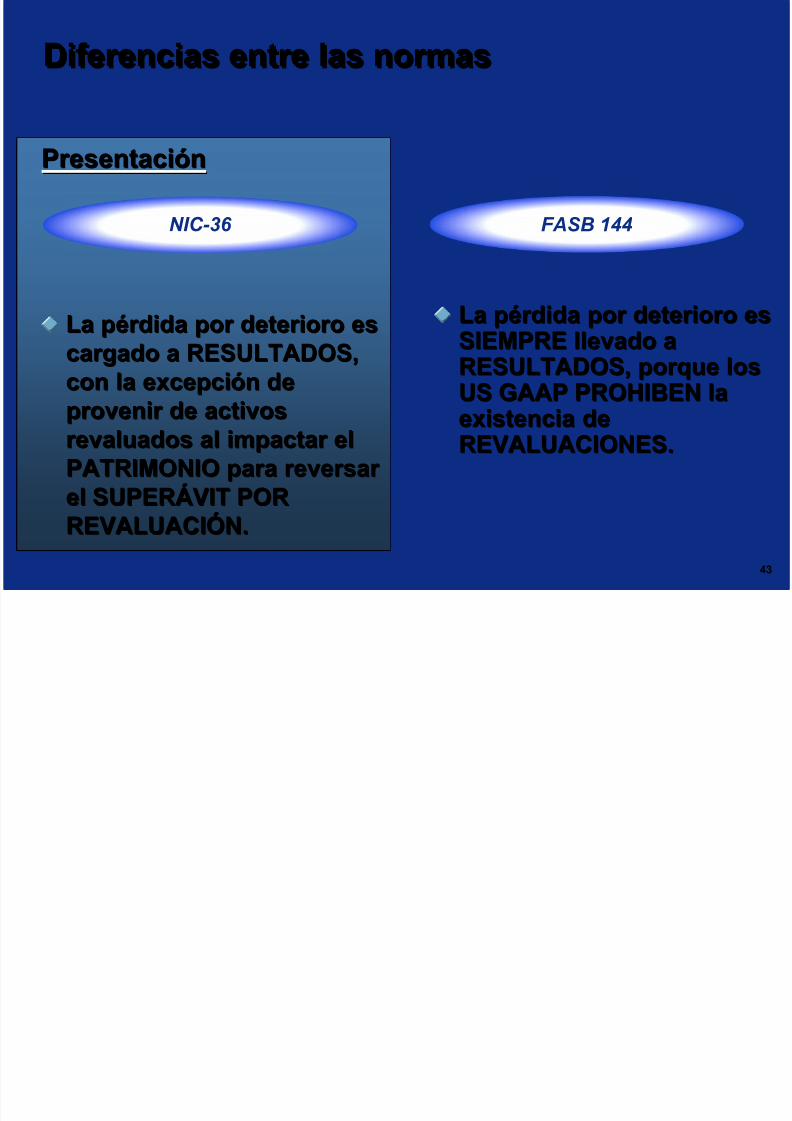

PresentaciPresentacióónn

La pLa péérdida por deterioro esrdida por deterioro escargado a RESULTADOS,cargado a RESULTADOS,con la excepcicon la excepcióón den de

provenir de activosprovenir de activosrevaluados al impactar elrevaluados al impactar elPATRIMONIO para reversar PATRIMONIO para reversar el SUPERel SUPERÁÁVIT PORVIT POR

REVALUACIREVALUACIÓÓN.N.

NIC-36 FASB 144

La pLa péérdida por deterioro esrdida por deterioro esSIEMPRE llevado aSIEMPRE llevado aRESULTADOS, porque losRESULTADOS, porque losUS GAAP PROHIBEN laUS GAAP PROHIBEN la

existencia deexistencia deREVALUACIONES.REVALUACIONES.

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 44/46

44

Diferencias entre las normasDiferencias entre las normas

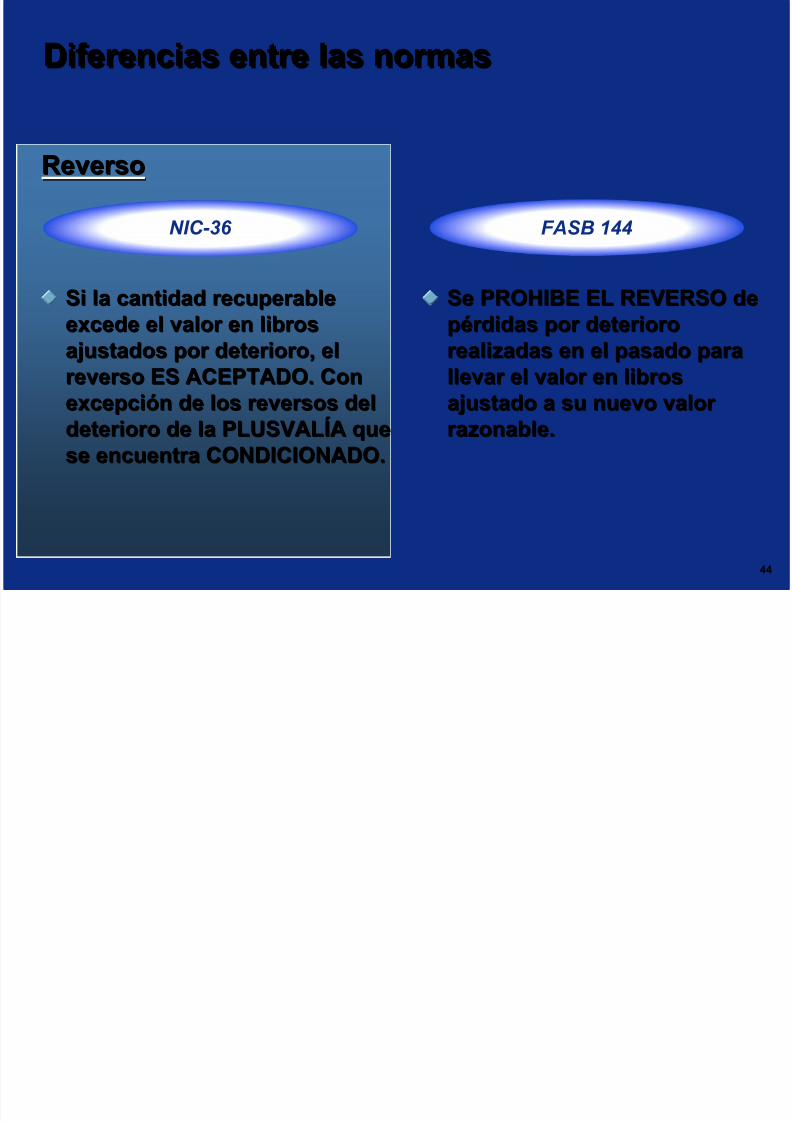

ReversoReverso

NIC-36 FASB 144

Si la cantidad recuperableSi la cantidad recuperableexcede el valor en librosexcede el valor en librosajustados por deterioro, elajustados por deterioro, elreverso ES ACEPTADO. Conreverso ES ACEPTADO. Conexcepciexcepcióón de los reversos deln de los reversos deldeterioro de la PLUSVALdeterioro de la PLUSVALÍÍA queA quese encuentra CONDICIONADO.se encuentra CONDICIONADO.

Se PROHIBE EL REVERSO deSe PROHIBE EL REVERSO deppéérdidas por deteriorordidas por deteriororealizadas en el pasado pararealizadas en el pasado parallevar el valor en librosllevar el valor en librosajustado a su nuevo valor ajustado a su nuevo valor razonable.razonable.

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 45/46

45

Diferencias entre las normasDiferencias entre las normas

PlusvalPlusvalííaa

NIC-36 FASB 144

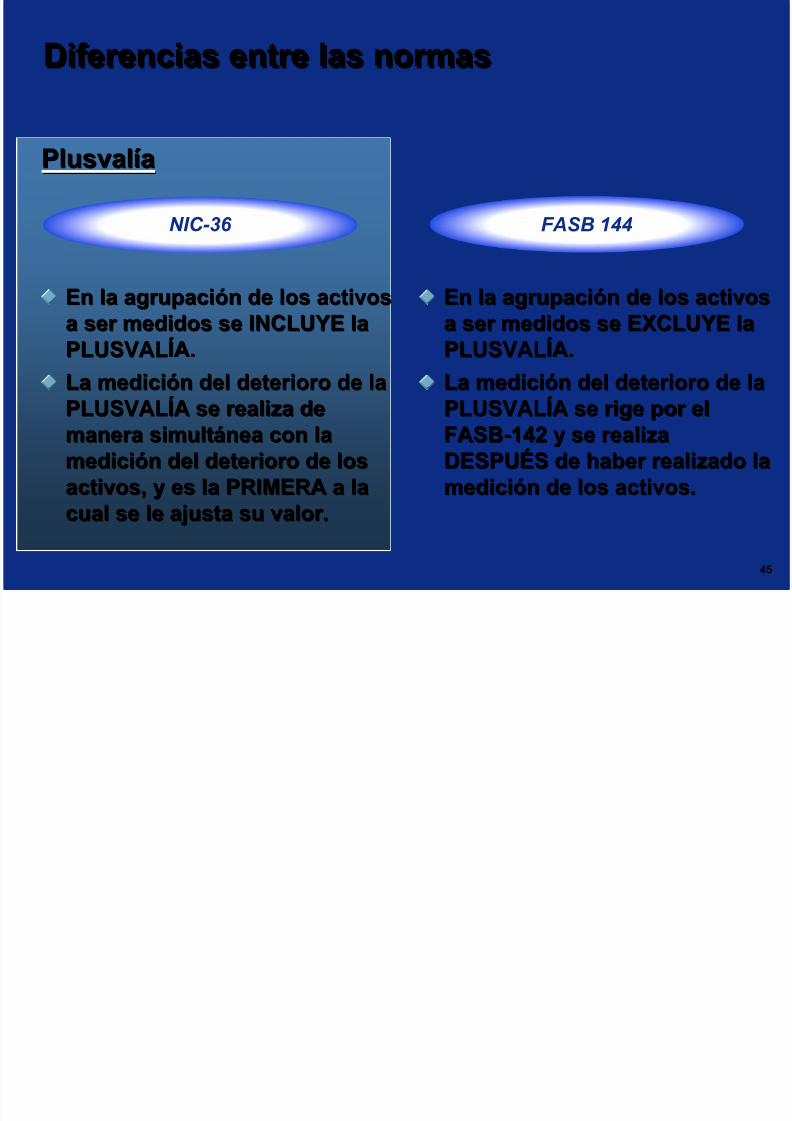

En la agrupaciEn la agrupacióón de los activosn de los activos

a ser medidos se INCLUYE laa ser medidos se INCLUYE laPLUSVALPLUSVALÍÍA.A.

La mediciLa medicióón del deterioro de lan del deterioro de la

PLUSVALPLUSVALÍÍA se realiza deA se realiza demanera simultmanera simultáánea con lanea con lamedicimedicióón del deterioro de losn del deterioro de losactivos, y es la PRIMERA a laactivos, y es la PRIMERA a la

cual se le ajusta su valor.cual se le ajusta su valor.

En la agrupaciEn la agrupacióón de los activosn de los activos

a ser medidos se EXCLUYE laa ser medidos se EXCLUYE laPLUSVALPLUSVALÍÍA.A.

La mediciLa medicióón del deterioro de lan del deterioro de la

PLUSVALPLUSVALÍÍA se rige por elA se rige por elFASBFASB--142 y se realiza142 y se realizaDESPUDESPUÉÉS de haber realizado laS de haber realizado lamedicimedicióón de los activos.n de los activos.

5/11/2018 NIC-36 UCV - slidepdf.com

http://slidepdf.com/reader/full/nic-36-ucv 46/46

Muchas gracias por su atenciMuchas gracias por su atencióónn

Top Related