Idiomas

Páginas

Jurídico

•NIC 21 :EFECTOS DE LAS VARIACIONES EN

LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA

NIC 21 :Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes:

• Puede realizar transacciones en moneda extranjera o

• Puede tener negocios en el extranjero.

El objetivo de la Norma es:

• Cómo se incorporan, en los estados financieros de una

entidad, las transacciones

en moneda extranjera y los

negocios en el extranjero.

• Cómo convertir los estados financieros a la moneda de presentación elegida.

Alcance :Se aplicara

Al contabilizar las transacciones y

saldos en monedaextranjera

al convertir los resultados y la

situación financiera de los negocios en el extranjero que se

incluyan en los estados financieros de la

entidad,

al convertir los resultados y la

situación financiera de la entidad en una

moneda de presentación.excepto las

transacciones y saldos con

derivados que estén dentro del alcance

de la NIIF 9 Instrumentos Financieros

SI SE APLICARA LA NIC 21 PARA

LA CONVERSION

DEFINICIONES

• Diferencia de cambio; es aquella que surge al convertir un

determinado número de unidades de una moneda a otra,

utilizando tipos de cambio diferentes.

• Inversión neta en un negocio en

el extranjero; es el importe que

corresponde a la participación dela entidad que

presenta sus estadosfinancieros en los activos netos delcitado negocio.

• Moneda extranjera; (o divisa) es

cualquier moneda distinta de la moneda

funcional de la entidad.

• Moneda funcional; es aquella quecorresponde al entorno económicoprincipal en el que opera la entidad,la misma que deberá de reflejar las

transacciones, sucesos y condicionessubyacentes y relevantes de la

transacción.

• Moneda de presentación; es

aquellamoneda en que se presentan los

estados financieros de una entidad.

• Tipo de cambio; es la relación de

cambio entre dos monedas.

• Tipo de cambio de cierre; es el tipo

de cambio de contado existente

en lafecha del balance.

• Tipo de cambio contado; es el tipo

de cambio utilizado en las transacciones

con entrega inmediata.

• Partidas monetariasSon unidades monetarias

mantenidas enefectivo, así como activos y

pasivos quese van a recibir o pagar,

mediante unacantidad fija o determinable de

unidadesmonetarias.

Un grupo es una controladora y todas

sus subsidiarias.

Negocio en el extranjero es toda entidad subsidiaria, asociada,

acuerdo conjunto o sucursal de la entidad que informa, cuyas

actividades están basadas o se llevan a cabo en un país o moneda distintos

a los de la entidad que informa.

Valor razonable es el precio que sería percibido por vender un

activo o pagado por transferir un pasivo en una transacción no

forzada entre participantes del mercado en la fecha de

medición. (Véase la NIIF 13 Medición del Valor Razonable.)

Desarrollo de las definiciones

El entorno económico principal en el que opera la entidad es, normalmente, aquél en el que ésta genera

y emplea el efectivo.

Moneda funcional

Ejemplo :una empresa lleva a cabo sus operaciones comerciales en dólares americanos en un alto

porcentaje(90%del total de operaciones) ,mientras que solo el 10%,las realiza en moneda nacional (nuevos

soles).bajo el panorama descrito ,es claro que la moneda funcional viene hacer el dólar americano

Inversión neta en un negocio

en el extranjero

Una entidad puede tener una partida monetaria que ha de cobrar o pagar al negocio en el extranjero. Si la liquidación de esa partida no está contemplada, ni es probable que se produzca, en un futuro previsible, la partida es, en esencia, una parte de la inversión neta

de la entidad en ese negocio en el extranjero

. Por ejemplo, una entidad tiene dos subsidiarias, A y B. La Subsidiaria B es un negocio en el extranjero.

La Subsidiaria A concede un préstamo a la Subsidiaria B. El préstamo por cobrar por A de la

Subsidiaria B sería parte de la inversión neta de la entidad en la Subsidiaria B si el pago del préstamo

no estuviera planeado ni fuese probable que ocurriera en el futuro previsible. Esto también

sería cierto si la Subsidiaria A fuera en sí misma un negocio en el extranjero.

Identificación de las partidas monetarias y no monetarias Es importante para la entidad efectuar ladistinción de las partidas monetarias y no monetarias, ello con la finalidad de identificar los efectos de las

variaciones de las tasas de cambio en cada una de estas partidas. Su definición y características son desarrolladas a continuación:

Partidas monetarias

Son unidades monetarias mantenidas en

efectivo, así como activos y pasivos que

se van a recibir o pagar, mediante una

cantidad fija o determinable de unidades

monetarias.

La característica esencial de una partida

monetaria es el derecho a recibir (o la

obligación de entregar) una cantidad fija

o determinable de unidades monetarias.

Ejemplo: efectivo y equivalente de efectivo,

cuentas por cobrar, pensiones y

otros beneficios a empleados por pagar;

dividendos por cobrar o por pagar, etc.

Partidas no monetarias

Son aquellas partidas cuya característica esencial es la ausencia de un derecho a recibir u obligación de entregar unacantidad fija o determinable de unidades monetarias.Ejemplo: servicios contratado por anticipado,plusvalía; activos intangibles; inventarios;propiedades, planta y equipo, etc.

Transacciones en moneda extranjera

Una transacción en moneda extranjera, es toda transacción cuyo importe se denomina, o exige su liquidación, en un moneda extranjera.aquellas en que la entidad:- compra o vende bienes o servicios cuyo precio se

denomina en una moneda extranjera; - presta o toma prestados fondos, si los importes

correspondientes se establecen a cobrar o pagar en una moneda extranjera; o

- adquiere o dispone de activos, o bienincurre o liquida pasivos, siempre que estas operaciones se hayan denominado en moneda extranjera.

Reconocimiento

La entidad que efectué operaciones en moneda

extranjera, deberá de reconocer la transacción en

moneda extranjera, en la oportunidad en que esta

suceda. Toda transacción en moneda extranjera se

debe convertir a su equivalente en la moneda

funcional, aplicando el tipo de cambio de contado

entre la moneda funcional y la moneda extranjera a

la fecha de la transacción.

Importe

de la

M.E.

x T.C de fecha

de transacción =

Importe de

la monedafuncional

Información al final de cada periodo

Al final de cada periodo deberá de

informarse en los estados financieros lo

siguiente:

• Las partidas monetarias en moneda

extranjera se convertirán utilizando

la tasa de cambio de cierre.

• Las partidas no monetarias en moneda

extranjera, que se midan en

términos de costo histórico, se convertirán

utilizando la tasa de cambio

en la fecha de la transacción.

• Las partidas no monetarias que se midan

al valor razonable en una moneda

extranjera, se convertirán utilizando las

tasas de cambio de la fecha en que se

mide este valor razonable.

Es necesario precisar que el importe de laspartidas comprenderá los parámetros dereconocimiento y medición de las normascontables que le sean de aplicación, ejemplo:Un elemento de propiedad, plantay equipo puede ser medido en términosde valor razonable o costo histórico, deacuerdo con la NIC 16; sin embargo, sidicho importe en libros se ha desarrolladoen moneda extranjera, se convertirá a lamoneda funcional utilizando las reglasestablecidas en la NIC 21.

Aplicación prácticaCaso N° 1

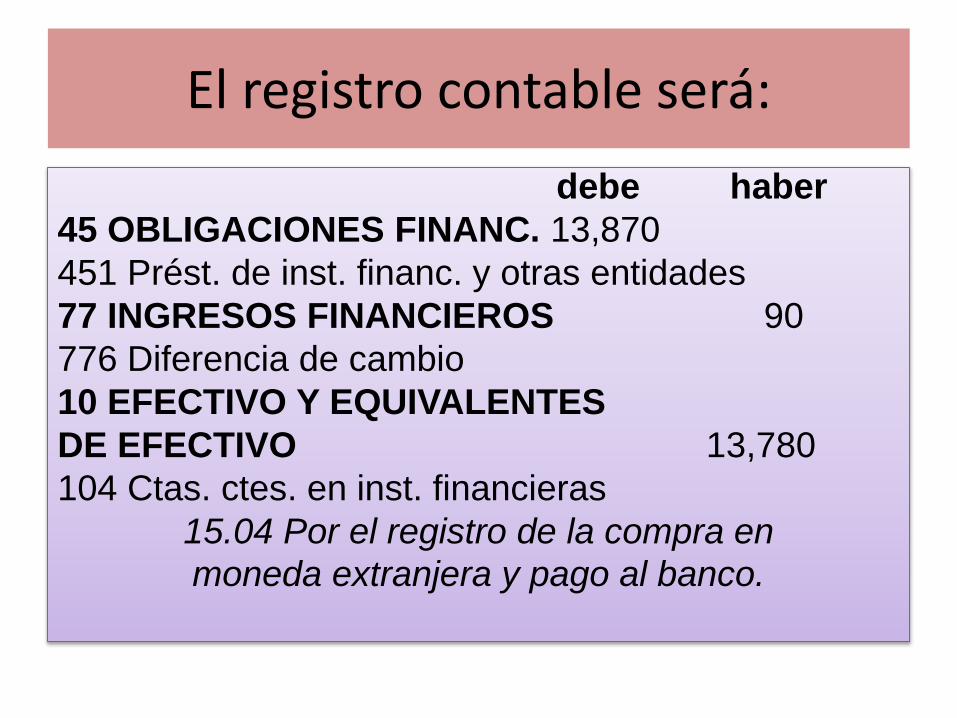

El 15.04.14, Minerva S.A.C. requiere cancelaruna deuda en moneda extranjera de$5000.00 en el Banco Nacional, para locual cuenta con fondos en nuevos soles.El banco efectúo la venta de la monedaextranjera aplicando la tasa de cambiobancaria de S/.2.756.El tipo de cambio promedio venta vigenteen la fecha de la operación es 2.774.Se pide:- Reconocimiento de la cancelación dela operación en moneda extranjera.- Determinación de la diferencia decambio.

SoluciónLa empresa Minerva S.A.C. adquiere$5000 al tipo de cambio bancario deS/.2.756, cuya conversión a moneda ennuevos soles será: $5,000 * 2.756 = S/.13,780El registro contable de la operación enmoneda extranjera deberá de efectuarseaplicando el tipo de cambio promedioventa vigente en la fecha de la operación;en el caso planteado es de 2.774 y la conversiónserá: $5,000 * 2.774 = S/.13,870La diferencia de cambio en esta operaciónen moneda extranjera, se genera por lautilización de diferentes tasas de cambio yse calculará (tasa bancaria y tasa de registrocontable):Pago: $5000 x 2.756 = S/.13,780.00Registro: $5000 x 2.774 = S/.13,870.00Diferencia de cambio: ( 90.00)

debe haber

45 OBLIGACIONES FINANC. 13,870

451 Prést. de inst. financ. y otras entidades

77 INGRESOS FINANCIEROS 90

776 Diferencia de cambio

10 EFECTIVO Y EQUIVALENTES

DE EFECTIVO 13,780

104 Ctas. ctes. en inst. financieras

15.04 Por el registro de la compra en

moneda extranjera y pago al banco.

El registro contable será:

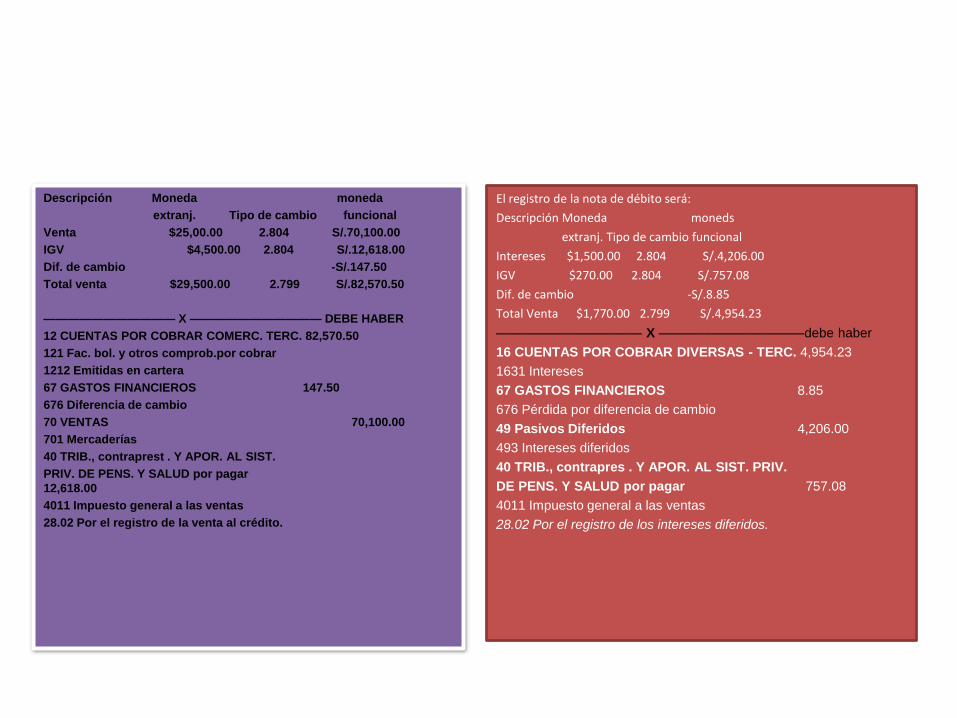

Caso nº2

Proyectos Especiales S.R.L., el 28.02.14 ha realizado una venta al crédito a 60 días, por la cual ha emitido la FC N° 015-0001585 por $25,000 más IGV, adicionalmente se pactó intereses por lo que emitió la Nota de Débito Nº 001-00095 por $1,500 más IGV. Se requiere determinar el importe de la operación expresada en moneda funcional (nuevos soles).

Solución

Es necesario precisar que para determinar el tipo de

cambio

a utilizar en la conversión, se recurrirá a las normas

tributarias que así lo determinen:

Impuesto a la Renta

El artículo 61º, inciso a) de la Ley del Impuesto a la Renta,

precisa que para la conversión de operaciones en

moneda extranjera se empleará el tipo de cambio vigente

a la fecha de la operación2.1

Impuesto general a las ventas

El artículo 5º, numeral 17 del Reglamento de la Ley del

IGV indica que para la conversión del impuesto se

empleará el tipo de cambio venta, publicado en la fecha

de nacimiento de la obligación tributaria.

Los tipos de cambio a considerar son:

- Tipo de cambio compra publicado el 28.02.14 S/.2.802

- Tipo de cambio venta publicado el 28.02.14 S/.2.804

- Tipo de cambio compra vigente el 28.02.14 S/.2.799

- Tipo de cambio venta vigente el 28.02.14 S/.2.801

Descripción Moneda moneda

extranj. Tipo de cambio funcional

Venta $25,00.00 2.804 S/.70,100.00

IGV $4,500.00 2.804 S/.12,618.00

Dif. de cambio -S/.147.50

Total venta $29,500.00 2.799 S/.82,570.50

——————————— X ——————————— DEBE HABER

12 CUENTAS POR COBRAR COMERC. TERC. 82,570.50

121 Fac. bol. y otros comprob.por cobrar

1212 Emitidas en cartera

67 GASTOS FINANCIEROS 147.50

676 Diferencia de cambio

70 VENTAS 70,100.00

701 Mercaderías

40 TRIB., contraprest . Y APOR. AL SIST.

PRIV. DE PENS. Y SALUD por pagar

12,618.00

4011 Impuesto general a las ventas

28.02 Por el registro de la venta al crédito.

El registro de la nota de débito será:

Descripción Moneda moneds

extranj. Tipo de cambio funcional

Intereses $1,500.00 2.804 S/.4,206.00

IGV $270.00 2.804 S/.757.08

Dif. de cambio -S/.8.85

Total Venta $1,770.00 2.799 S/.4,954.23

——————————— X ———————————debe haber

16 CUENTAS POR COBRAR DIVERSAS - TERC. 4,954.23

1631 Intereses

67 GASTOS FINANCIEROS 8.85

676 Pérdida por diferencia de cambio

49 Pasivos Diferidos 4,206.00

493 Intereses diferidos

40 TRIB., contrapres . Y APOR. AL SIST. PRIV.

DE PENS. Y SALUD por pagar 757.08

4011 Impuesto general a las ventas

28.02 Por el registro de los intereses diferidos.

Caso nº3

El 15.05.14, la empresa Solano S.R.L. efectúa la cancelación de unadeuda con su proveedor del exterior, ascendente a 7,000 euros.La empresa Solano S.R.L. cuenta con dólares para efectuar la cancelación de esta operación, la transacción se realiza mediante el banco Comercial.Se pide efectuar el reconocimiento contable sabiendo que:- El factor de conversión de euros a dólares utilizado en el banco Comercial fue de 1.421.- Tipo de cambio promedio venta del 15.05.14 (dólares): 2.787.- Tipo de cambio promedio venta del 15.05.14 (euros): 3.955.

Solución

El banco Comercial efectúo la conversión de 7,000 euros aplicando

el factor de conversión a dólares de 1.421, representando

ello el siguiente cálculo:

7,000 euros x 1.421 = $9,947

El registro contable de la operación en mención implicará el uso

de las tasas de cambio emitida por las SBS. La empresa Solano

S.R.L., cancela la deuda en euros que mantiene con su proveedor

del exterior utilizando los fondos de su cuenta en dólares; por

ende se deberá de efectuar la conversión pertinente, para ello

determinamos el factor de conversión de euros a dólares (t.c.

euros/t.c. dólares = 3.955/2.787 = 1.419088626) con este

dato hallamos el importe del pasivo en dólares.

Deuda en euros 7,000.00

Factor de conversión a $ 1.419088626

Deuda en dólares $9,933.62

Con esta información hallamos la diferencia de cambio que esta

operación ha generado:

Deuda contable $ 9,933.62

Deuda amortizada $ 9,947.00

Diferencia de cambio $ 13.38

debe haber

42 CTAS. POR PAGAR COMERCIALES - TERC. 27,685.00

4212 emitidas (€7,000 x 3955)

67 GASTOS FINANCIEROS 37.29

676 Diferencia de cambio (13.38 x 2.787)

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 27,722.29

104 Cta. cte. en inst. financ. ($ 9,947 x 2.787)

15.05 Por el registro de la compra en moneda extranjera

y pago al banco.

El registro contable será:

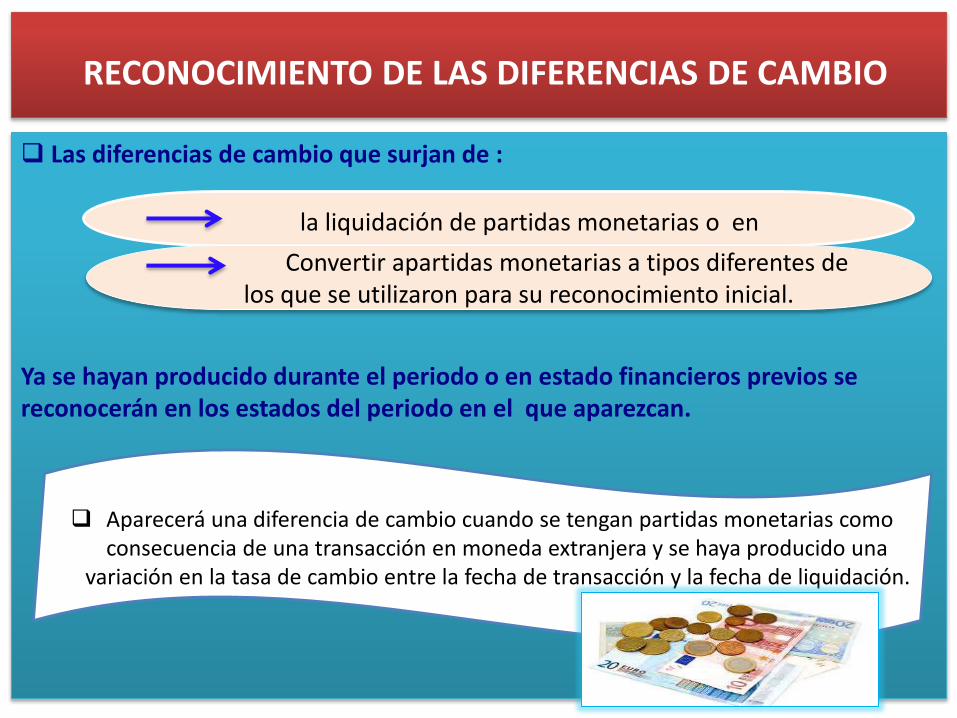

RECONOCIMIENTO DE LAS DIFERENCIAS DE CAMBIO

Las diferencias de cambio que surjan de :

Ya se hayan producido durante el periodo o en estado financieros previos se reconocerán en los estados del periodo en el que aparezcan.

la liquidación de partidas monetarias o en

Convertir apartidas monetarias a tipos diferentes de los que se utilizaron para su reconocimiento inicial.

Aparecerá una diferencia de cambio cuando se tengan partidas monetarias como consecuencia de una transacción en moneda extranjera y se haya producido una

variación en la tasa de cambio entre la fecha de transacción y la fecha de liquidación.

)

Diferencia de cambio surgidas en una partida monetaria que formeparte de la inversión neta en un negocio en el extranjero de laidentidad que informa , se reconocerán en los estado financierosseparados de la identidad que informa o bien en los estadosfinancieros individuales del negocio en el extranjero ,según seaconveniente

estas diferencias de cambio se reconocerán inicialmente en otro resultado integral y reclasificadas de patrimonio cuando se realice la dispoción del negocio en el extranjero. (párrafo 32)

RECONOCIMIENTO DE LAS DIFERENCIAS DE CAMBIO

Otras NIIF requieren el reconocimiento de algunas pérdidas o ganancias en otro resultado integral.

Por ejemplo, la NIC 16 requiere el reconocimiento en otro resultado integral de algunas pérdidas o ganancias surgidas por la revaluación de las propiedades, planta y equipo. Cuando estos activos se midan en moneda extranjera, el apartado (c) del párrafo 23 de esta Norma requiere que el importe revaluado sea convertido utilizando la tasa a la fecha en que se determine el nuevo valor, lo que producirá una diferencia de cambio a reconocer también en otro resultado integral.

PARTIDAS MONETARIAS

PARTIDAS NO MONETARIAS

Reconocimiento posterior

se convertirán a la moneda funcional utilizando las tasas de cambio de cierre.

que se midan:

- Al costo histórico, se convertirán utilizando la tasa de cambio correspondiente a la fecha de la transacción que originó su reconocimiento.

-Al valor razonable, se trasladan usando la fecha de la ultima revaluación

CAMBIO EN MONEDA FUNCIONAL

Cuando se produzca un cambio de moneda funcional en la entidad, ésta aplicará los procedimientos de conversión que sean aplicables a la nueva moneda funcional de forma prospectiva, desde la fecha del cambio.

ES DECIR

Y Los importes resultantes ya convertidos, en el caso de partidas no

monetarias, se considerarán como sus correspondientes costos

históricos.

la entidad convertirá todas las partidas a la nueva moneda funcional utilizando la tasa de cambio a la fecha en que se

produzca aquél .

UTILIZACIÓN DE UNA MONEDA DE PRESENTACIÓN DISTINTA DE LA MONEDA FUNCIONAL

• La entidad puede presentar sus estados financieros en cualquier moneda (o monedas). Si la moneda de presentación difiere de la moneda funcional de la entidad, ésta deberá convertir sus resultados y situación financiera a la moneda de presentación elegida.

conversión a la moneda de presentación

Filial 1

Subsidiaria 1

Filial 2

Subsidiaria 2

Filial 4

Subsidiaria 4

Filial 3

Subsidiaria 3

Monedas funcionales de

cada uno

Conversión

Moneda de

Presentación

Dólares Americanos

MONEDA DE PRESENTACIÓN DISTINTA DE LA MONEDA FUNCIONAL

MF no es la de una economía hiperinflacionaria

• deberán convertirse al tipo de cambio de cierre en la fecha correspondiente al balance.

Los activos y pasivos, ya sean monetarios o no

• deberán convertirse al tipo de cambio de las fechas de las transacciones (o tipo medio),

Las partidas de ingresos y gastos

• cuando la moneda funcional de la entidad sea la de una economía con hiperinflación, que se convertirá al tipo de cambio de cierre, después de actualizar sus estados financieros de acuerdo a la NIC29

excepo

Los resultados y la situación financiera se

convertirán a la moneda de

presentación, aplicando el siguiente

procedimiento:

Los activos, pasivos, partidas de patrimonio,

gastos e ingresos, incluyendo las cifras

comparativas ,Se convertirán al tipo de

cambio de cierre correspondiente a la fecha del balance más reciente

MF es la de una economía hiperinflacionaria

MONEDA DE PRESENTACIÓN DISTINTA DE LA MONEDA FUNCIONAL

Debe aplicarse la NIC 12.

El importe de las diferencias de cambio incluidas en el resultado delejercicio.

las diferencias de cambio netas reconocidas en otro resultado integral yacumuladas en un componente separado del patrimonio, así como unaconciliación entre los importes de estas diferencias al principio y al final delperiodo.

En caso de que se utiliza una Moneda de Presentación (MP) distinta a laMoneda Funcional (MF), se a de revelar ésta y las razones por las que se aelegido una moneda de presentación diferente.

Debe revelar cuando se haya producido un cambio en la MF y la razon decambio de la moneda funcional .

INFORMACIÓN A REVELAR.

EFECTOS IMPOSITIVOS DE LAS DIFERENCIAS DE CAMBIO

Top Related