Idiomas

Páginas

Jurídico

1

DIPLOMADO PARA LA CERTIFICACION

MODULO DE CONTABILIDAD NOVENA SESION

EXPOSITOR

L.C. EDUARDO M. ENRÍQUEZ G.

Junio 2012

2

www.gvamundial.com.mx

SERIE NIF B

NORMAS APLICABLES A LOS ESTADOS

FINANCIEROS EN SU CONJUNTO

3

www.gvamundial.com.mx

SERIE NIF B

NIF B – 15 CONVERSION DE

MONEDAS EXTRANJERAS

4

www.gvamundial.com.mx

PREÁMBULO

- RECONOCIMIENTO DE OPERACIONES DE ACUERDO CON

SU SUSTANCIA ECONOMICA

- DE ACUERDO CON MODIFICACIONES A LA NORMA INTERNACIONAL DE CONTABILIDAD DEL 1º DE ENERO

DE 2005 Y MODIFICACIONES DE DICIEMBRE DE 2005

ENTRO EN VIGOR A PARTIR DEL 1º DE ENERO DE 2008

5

www.gvamundial.com.mx

OBJETIVO

ESTABLECER LAS NORMAS PARA EL RECONOCIMIENTO DE LAS TRANSACCIONES

EN MONEDA EXTRANJERA Y DE LAS OPERACIONES EXTRANJERAS EN LOS

ESTADOS FINANCIEROS DE LA ENTIDAD INFORMANTE Y LA CONVERSION DE SU

INFORMACION FINANCIERA A UNA MONEDA DIFERENTE A SU MONEDA DE REGISTRO O A

SU MONEDA FUNCIONAL

ASIMISMO, ESTABLECER NORMAS DE PRESENTACION Y REVELACION

6

www.gvamundial.com.mx

ALCANCE

TODAS LAS ENTIDADES QUE EMITAN ESTADOS

FINANCIEROS (NIF A – 3)

7

www.gvamundial.com.mx

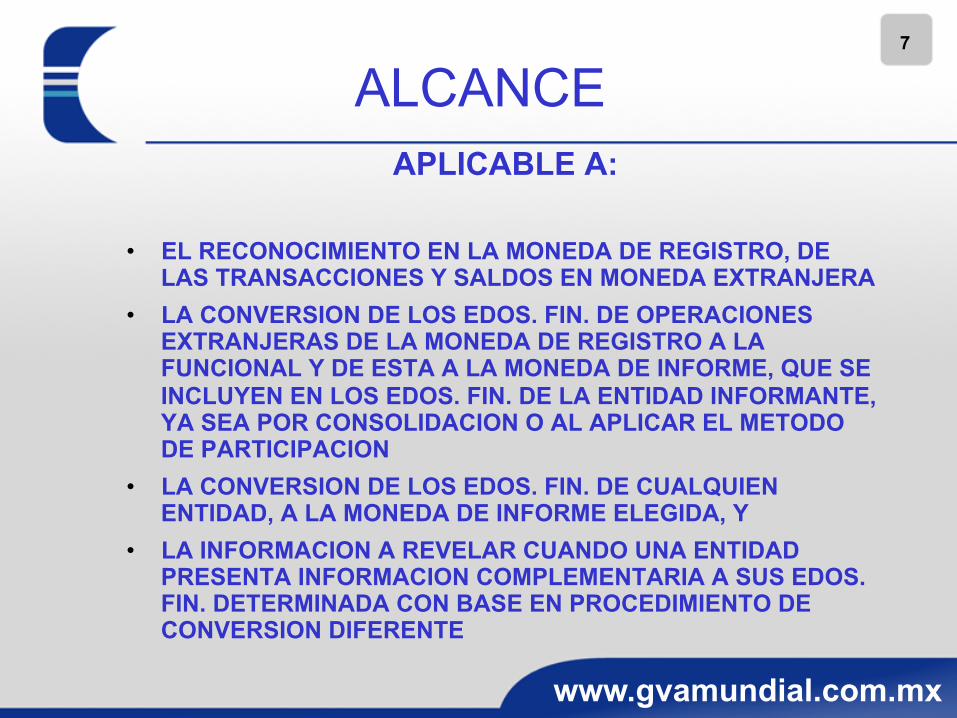

ALCANCE APLICABLE A:

• EL RECONOCIMIENTO EN LA MONEDA DE REGISTRO, DE LAS TRANSACCIONES Y SALDOS EN MONEDA EXTRANJERA

• LA CONVERSION DE LOS EDOS. FIN. DE OPERACIONES EXTRANJERAS DE LA MONEDA DE REGISTRO A LA FUNCIONAL Y DE ESTA A LA MONEDA DE INFORME, QUE SE INCLUYEN EN LOS EDOS. FIN. DE LA ENTIDAD INFORMANTE, YA SEA POR CONSOLIDACION O AL APLICAR EL METODO DE PARTICIPACION

• LA CONVERSION DE LOS EDOS. FIN. DE CUALQUIEN ENTIDAD, A LA MONEDA DE INFORME ELEGIDA, Y

• LA INFORMACION A REVELAR CUANDO UNA ENTIDAD PRESENTA INFORMACION COMPLEMENTARIA A SUS EDOS. FIN. DETERMINADA CON BASE EN PROCEDIMIENTO DE CONVERSION DIFERENTE

8

www.gvamundial.com.mx

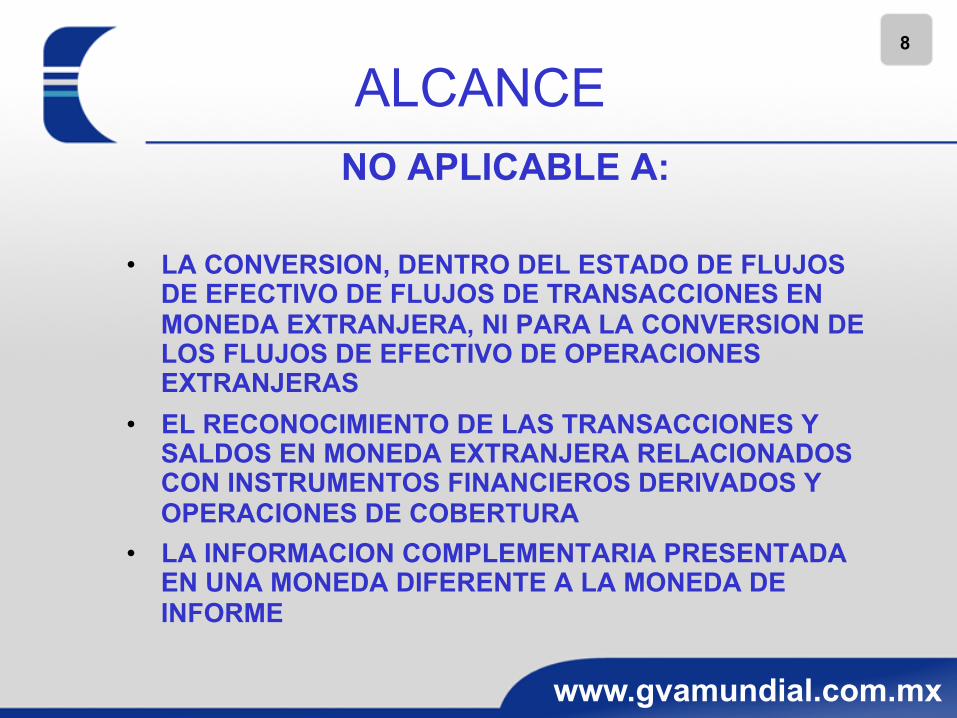

ALCANCE NO APLICABLE A:

• LA CONVERSION, DENTRO DEL ESTADO DE FLUJOS DE EFECTIVO DE FLUJOS DE TRANSACCIONES EN MONEDA EXTRANJERA, NI PARA LA CONVERSION DE LOS FLUJOS DE EFECTIVO DE OPERACIONES EXTRANJERAS

• EL RECONOCIMIENTO DE LAS TRANSACCIONES Y SALDOS EN MONEDA EXTRANJERA RELACIONADOS CON INSTRUMENTOS FINANCIEROS DERIVADOS Y OPERACIONES DE COBERTURA

• LA INFORMACION COMPLEMENTARIA PRESENTADA EN UNA MONEDA DIFERENTE A LA MONEDA DE INFORME

9

www.gvamundial.com.mx

-

DEFINICIÓN

DE

TÉRMINOS

10

www.gvamundial.com.mx

DEFINICIÓN DE TÉRMINOS

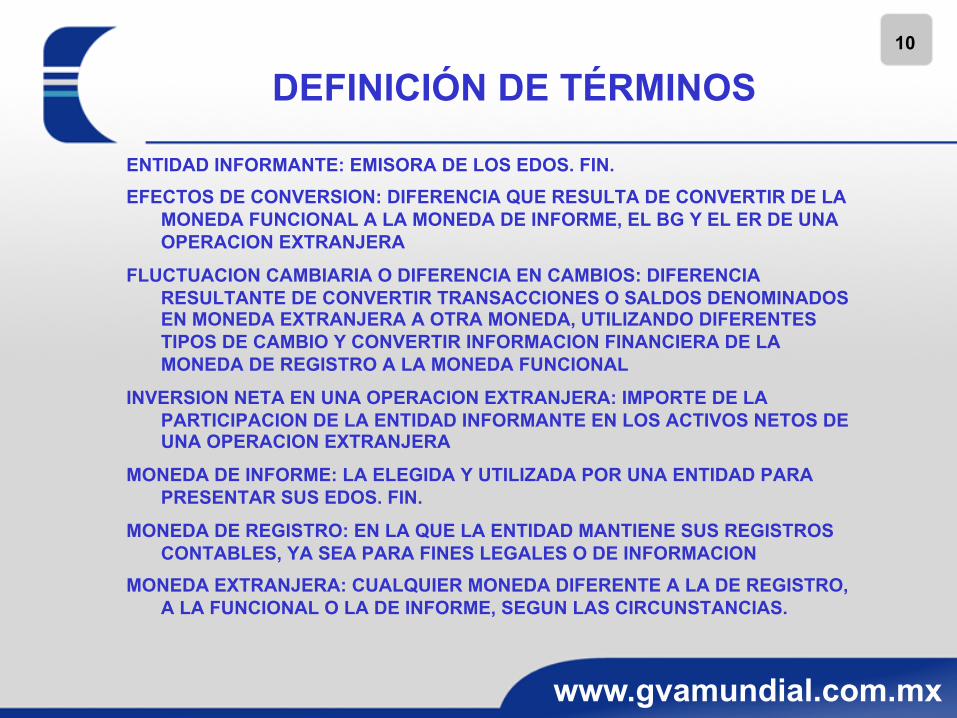

ENTIDAD INFORMANTE: EMISORA DE LOS EDOS. FIN. EFECTOS DE CONVERSION: DIFERENCIA QUE RESULTA DE CONVERTIR DE LA

MONEDA FUNCIONAL A LA MONEDA DE INFORME, EL BG Y EL ER DE UNA OPERACION EXTRANJERA

FLUCTUACION CAMBIARIA O DIFERENCIA EN CAMBIOS: DIFERENCIA RESULTANTE DE CONVERTIR TRANSACCIONES O SALDOS DENOMINADOS EN MONEDA EXTRANJERA A OTRA MONEDA, UTILIZANDO DIFERENTES TIPOS DE CAMBIO Y CONVERTIR INFORMACION FINANCIERA DE LA MONEDA DE REGISTRO A LA MONEDA FUNCIONAL

INVERSION NETA EN UNA OPERACION EXTRANJERA: IMPORTE DE LA PARTICIPACION DE LA ENTIDAD INFORMANTE EN LOS ACTIVOS NETOS DE UNA OPERACION EXTRANJERA

MONEDA DE INFORME: LA ELEGIDA Y UTILIZADA POR UNA ENTIDAD PARA PRESENTAR SUS EDOS. FIN.

MONEDA DE REGISTRO: EN LA QUE LA ENTIDAD MANTIENE SUS REGISTROS CONTABLES, YA SEA PARA FINES LEGALES O DE INFORMACION

MONEDA EXTRANJERA: CUALQUIER MONEDA DIFERENTE A LA DE REGISTRO, A LA FUNCIONAL O LA DE INFORME, SEGUN LAS CIRCUNSTANCIAS.

11

www.gvamundial.com.mx

DEFINICIÓN DE TÉRMINOS

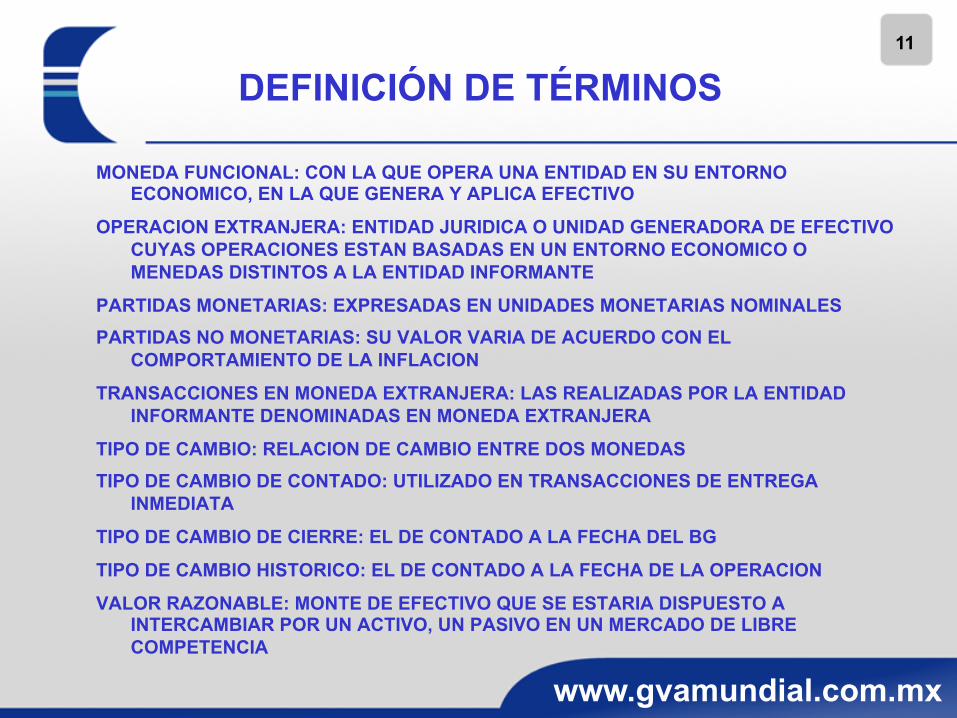

MONEDA FUNCIONAL: CON LA QUE OPERA UNA ENTIDAD EN SU ENTORNO ECONOMICO, EN LA QUE GENERA Y APLICA EFECTIVO

OPERACION EXTRANJERA: ENTIDAD JURIDICA O UNIDAD GENERADORA DE EFECTIVO CUYAS OPERACIONES ESTAN BASADAS EN UN ENTORNO ECONOMICO O MENEDAS DISTINTOS A LA ENTIDAD INFORMANTE

PARTIDAS MONETARIAS: EXPRESADAS EN UNIDADES MONETARIAS NOMINALES PARTIDAS NO MONETARIAS: SU VALOR VARIA DE ACUERDO CON EL

COMPORTAMIENTO DE LA INFLACION

TRANSACCIONES EN MONEDA EXTRANJERA: LAS REALIZADAS POR LA ENTIDAD INFORMANTE DENOMINADAS EN MONEDA EXTRANJERA

TIPO DE CAMBIO: RELACION DE CAMBIO ENTRE DOS MONEDAS TIPO DE CAMBIO DE CONTADO: UTILIZADO EN TRANSACCIONES DE ENTREGA

INMEDIATA

TIPO DE CAMBIO DE CIERRE: EL DE CONTADO A LA FECHA DEL BG

TIPO DE CAMBIO HISTORICO: EL DE CONTADO A LA FECHA DE LA OPERACION

VALOR RAZONABLE: MONTE DE EFECTIVO QUE SE ESTARIA DISPUESTO A INTERCAMBIAR POR UN ACTIVO, UN PASIVO EN UN MERCADO DE LIBRE COMPETENCIA

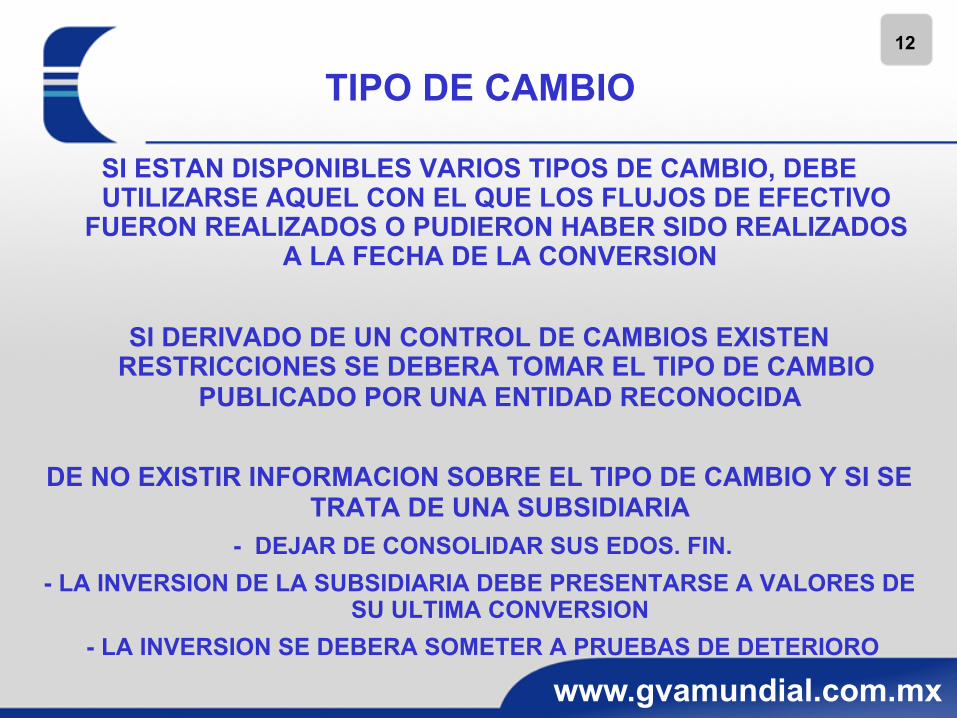

12

www.gvamundial.com.mx

TIPO DE CAMBIO

SI ESTAN DISPONIBLES VARIOS TIPOS DE CAMBIO, DEBE UTILIZARSE AQUEL CON EL QUE LOS FLUJOS DE EFECTIVO

FUERON REALIZADOS O PUDIERON HABER SIDO REALIZADOS A LA FECHA DE LA CONVERSION

SI DERIVADO DE UN CONTROL DE CAMBIOS EXISTEN

RESTRICCIONES SE DEBERA TOMAR EL TIPO DE CAMBIO PUBLICADO POR UNA ENTIDAD RECONOCIDA

DE NO EXISTIR INFORMACION SOBRE EL TIPO DE CAMBIO Y SI SE

TRATA DE UNA SUBSIDIARIA - DEJAR DE CONSOLIDAR SUS EDOS. FIN.

- LA INVERSION DE LA SUBSIDIARIA DEBE PRESENTARSE A VALORES DE SU ULTIMA CONVERSION

- LA INVERSION SE DEBERA SOMETER A PRUEBAS DE DETERIORO

13

www.gvamundial.com.mx

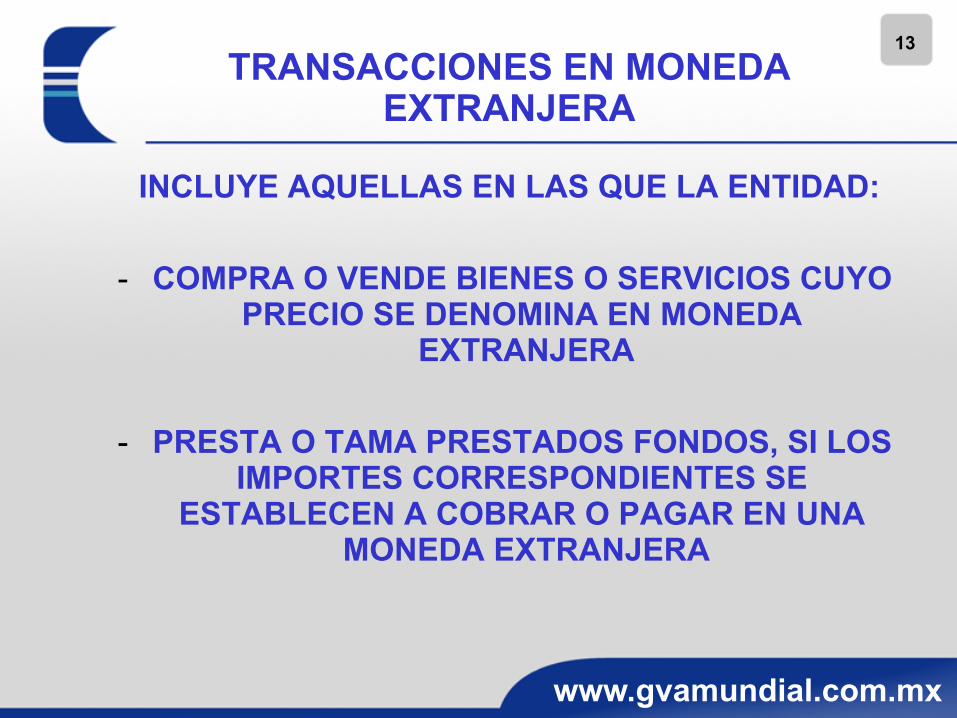

TRANSACCIONES EN MONEDA EXTRANJERA

INCLUYE AQUELLAS EN LAS QUE LA ENTIDAD:

- COMPRA O VENDE BIENES O SERVICIOS CUYO PRECIO SE DENOMINA EN MONEDA

EXTRANJERA

- PRESTA O TAMA PRESTADOS FONDOS, SI LOS IMPORTES CORRESPONDIENTES SE

ESTABLECEN A COBRAR O PAGAR EN UNA MONEDA EXTRANJERA

14

www.gvamundial.com.mx

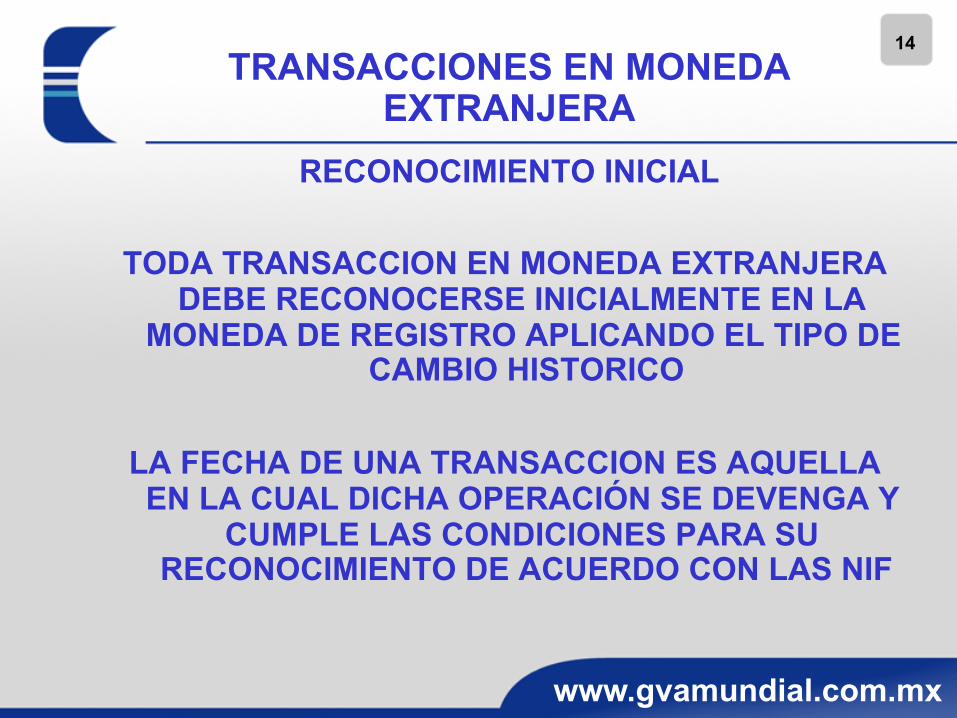

TRANSACCIONES EN MONEDA EXTRANJERA

RECONOCIMIENTO INICIAL

TODA TRANSACCION EN MONEDA EXTRANJERA DEBE RECONOCERSE INICIALMENTE EN LA

MONEDA DE REGISTRO APLICANDO EL TIPO DE CAMBIO HISTORICO

LA FECHA DE UNA TRANSACCION ES AQUELLA EN LA CUAL DICHA OPERACIÓN SE DEVENGA Y

CUMPLE LAS CONDICIONES PARA SU RECONOCIMIENTO DE ACUERDO CON LAS NIF

15

www.gvamundial.com.mx

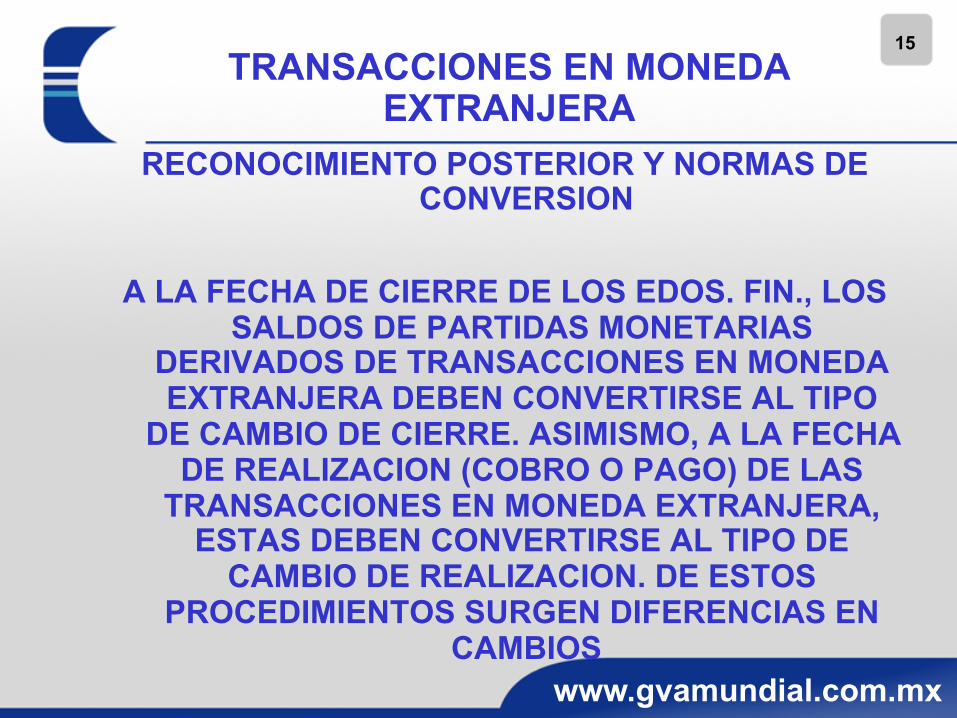

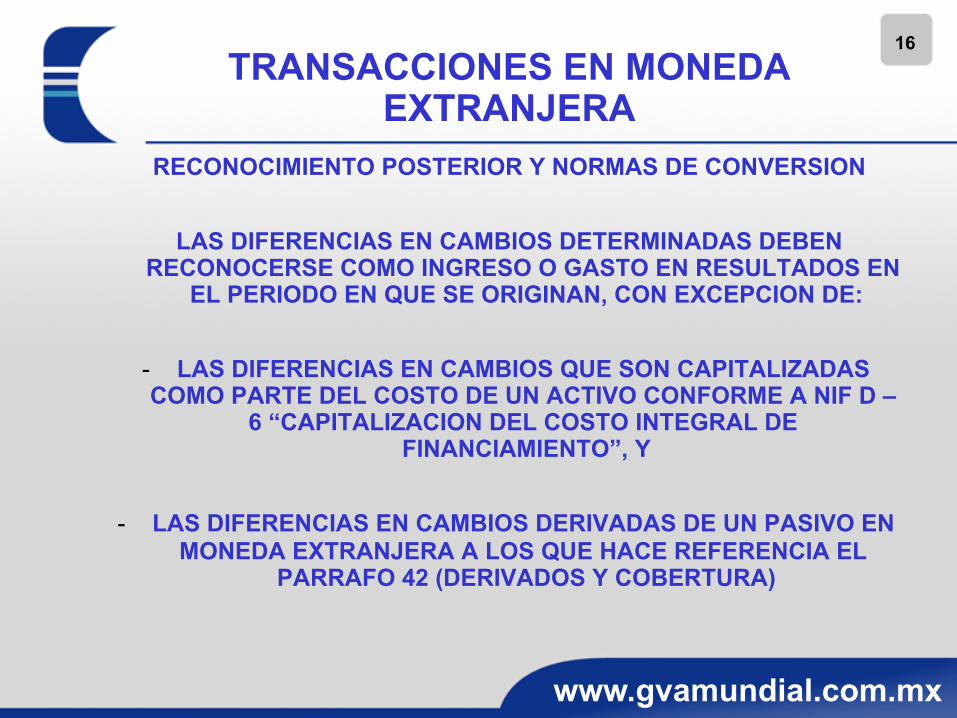

TRANSACCIONES EN MONEDA EXTRANJERA

RECONOCIMIENTO POSTERIOR Y NORMAS DE CONVERSION

A LA FECHA DE CIERRE DE LOS EDOS. FIN., LOS

SALDOS DE PARTIDAS MONETARIAS DERIVADOS DE TRANSACCIONES EN MONEDA EXTRANJERA DEBEN CONVERTIRSE AL TIPO

DE CAMBIO DE CIERRE. ASIMISMO, A LA FECHA DE REALIZACION (COBRO O PAGO) DE LAS

TRANSACCIONES EN MONEDA EXTRANJERA, ESTAS DEBEN CONVERTIRSE AL TIPO DE

CAMBIO DE REALIZACION. DE ESTOS PROCEDIMIENTOS SURGEN DIFERENCIAS EN

CAMBIOS

16

www.gvamundial.com.mx

TRANSACCIONES EN MONEDA EXTRANJERA

RECONOCIMIENTO POSTERIOR Y NORMAS DE CONVERSION

LAS DIFERENCIAS EN CAMBIOS DETERMINADAS DEBEN RECONOCERSE COMO INGRESO O GASTO EN RESULTADOS EN

EL PERIODO EN QUE SE ORIGINAN, CON EXCEPCION DE:

- LAS DIFERENCIAS EN CAMBIOS QUE SON CAPITALIZADAS COMO PARTE DEL COSTO DE UN ACTIVO CONFORME A NIF D –

6 “CAPITALIZACION DEL COSTO INTEGRAL DE FINANCIAMIENTO”, Y

- LAS DIFERENCIAS EN CAMBIOS DERIVADAS DE UN PASIVO EN MONEDA EXTRANJERA A LOS QUE HACE REFERENCIA EL

PARRAFO 42 (DERIVADOS Y COBERTURA)

17

www.gvamundial.com.mx

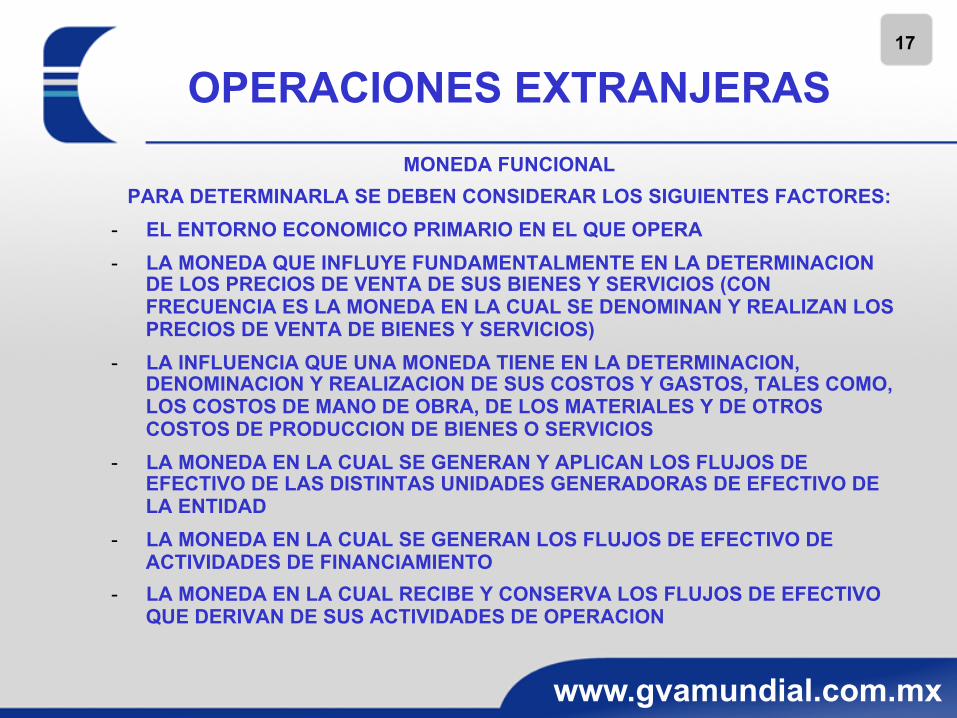

OPERACIONES EXTRANJERAS MONEDA FUNCIONAL

PARA DETERMINARLA SE DEBEN CONSIDERAR LOS SIGUIENTES FACTORES: - EL ENTORNO ECONOMICO PRIMARIO EN EL QUE OPERA - LA MONEDA QUE INFLUYE FUNDAMENTALMENTE EN LA DETERMINACION

DE LOS PRECIOS DE VENTA DE SUS BIENES Y SERVICIOS (CON FRECUENCIA ES LA MONEDA EN LA CUAL SE DENOMINAN Y REALIZAN LOS PRECIOS DE VENTA DE BIENES Y SERVICIOS)

- LA INFLUENCIA QUE UNA MONEDA TIENE EN LA DETERMINACION, DENOMINACION Y REALIZACION DE SUS COSTOS Y GASTOS, TALES COMO, LOS COSTOS DE MANO DE OBRA, DE LOS MATERIALES Y DE OTROS COSTOS DE PRODUCCION DE BIENES O SERVICIOS

- LA MONEDA EN LA CUAL SE GENERAN Y APLICAN LOS FLUJOS DE EFECTIVO DE LAS DISTINTAS UNIDADES GENERADORAS DE EFECTIVO DE LA ENTIDAD

- LA MONEDA EN LA CUAL SE GENERAN LOS FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIAMIENTO

- LA MONEDA EN LA CUAL RECIBE Y CONSERVA LOS FLUJOS DE EFECTIVO QUE DERIVAN DE SUS ACTIVIDADES DE OPERACION

18

www.gvamundial.com.mx

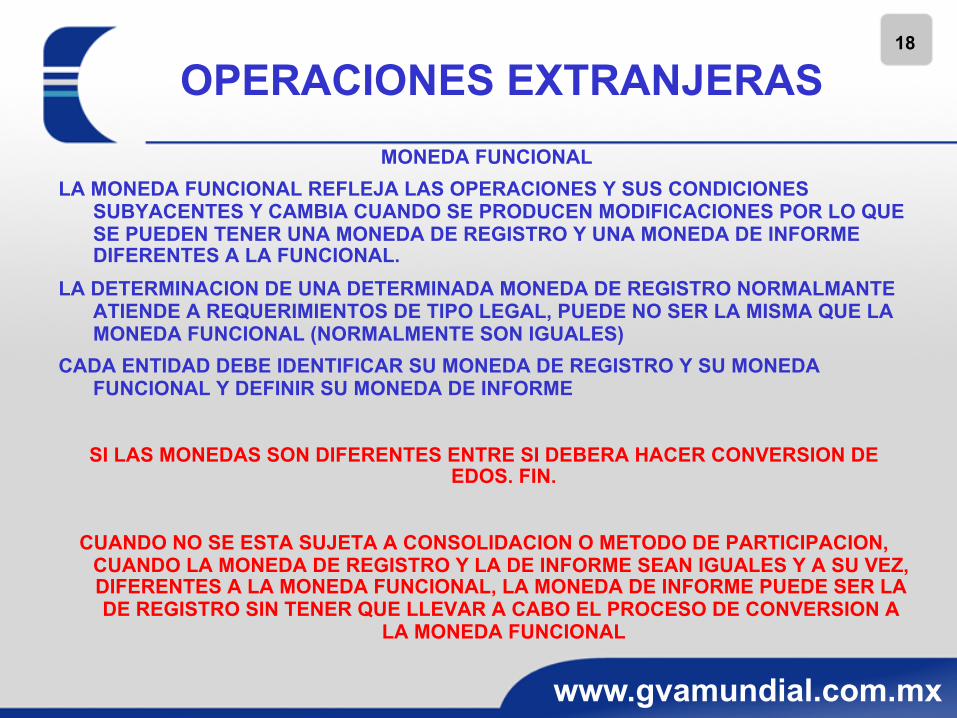

OPERACIONES EXTRANJERAS MONEDA FUNCIONAL

LA MONEDA FUNCIONAL REFLEJA LAS OPERACIONES Y SUS CONDICIONES SUBYACENTES Y CAMBIA CUANDO SE PRODUCEN MODIFICACIONES POR LO QUE SE PUEDEN TENER UNA MONEDA DE REGISTRO Y UNA MONEDA DE INFORME DIFERENTES A LA FUNCIONAL.

LA DETERMINACION DE UNA DETERMINADA MONEDA DE REGISTRO NORMALMANTE ATIENDE A REQUERIMIENTOS DE TIPO LEGAL, PUEDE NO SER LA MISMA QUE LA MONEDA FUNCIONAL (NORMALMENTE SON IGUALES)

CADA ENTIDAD DEBE IDENTIFICAR SU MONEDA DE REGISTRO Y SU MONEDA FUNCIONAL Y DEFINIR SU MONEDA DE INFORME

SI LAS MONEDAS SON DIFERENTES ENTRE SI DEBERA HACER CONVERSION DE

EDOS. FIN.

CUANDO NO SE ESTA SUJETA A CONSOLIDACION O METODO DE PARTICIPACION, CUANDO LA MONEDA DE REGISTRO Y LA DE INFORME SEAN IGUALES Y A SU VEZ, DIFERENTES A LA MONEDA FUNCIONAL, LA MONEDA DE INFORME PUEDE SER LA DE REGISTRO SIN TENER QUE LLEVAR A CABO EL PROCESO DE CONVERSION A

LA MONEDA FUNCIONAL

19

www.gvamundial.com.mx

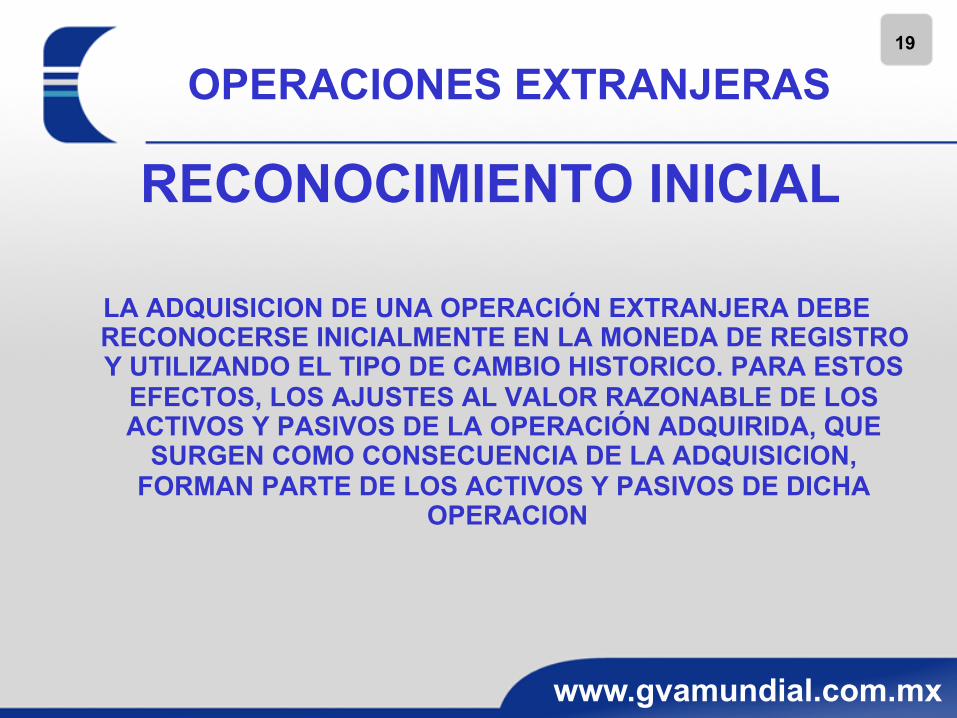

OPERACIONES EXTRANJERAS

RECONOCIMIENTO INICIAL

LA ADQUISICION DE UNA OPERACIÓN EXTRANJERA DEBE RECONOCERSE INICIALMENTE EN LA MONEDA DE REGISTRO Y UTILIZANDO EL TIPO DE CAMBIO HISTORICO. PARA ESTOS

EFECTOS, LOS AJUSTES AL VALOR RAZONABLE DE LOS ACTIVOS Y PASIVOS DE LA OPERACIÓN ADQUIRIDA, QUE

SURGEN COMO CONSECUENCIA DE LA ADQUISICION, FORMAN PARTE DE LOS ACTIVOS Y PASIVOS DE DICHA

OPERACION

20

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS

RECONOCIMIENTO POSTERIOR Y NORMAS DE CONVERSION

CONFORME A LAS NIF PARTICULARES

RELATIVAS A ESTADOS FINANCIEROS CONSOLIDADOS Y COMBINADOS E

INVERSIONES PERMANENTES EN ACCIONES, LOS EDOS. FIN. INDIVIDUALES DE CADA UNA

DE LAS ENTIDADES JURIDICAS O GENERADORAS DE EFECTIVO, DEBEN

PRESENTARSE FORMANDO PARTE DE LA UNIDAD ECONOMICA QUE INTEGRAN

21

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS

RECONOCIMIENTO POSTERIOR Y NORMAS DE CONVERSION

ANTES DEL PROCESO DE CONSOLIDACION,

COMBINACION O MP, LOS ESTADOS FINANCIEROS DE CADA OPERACIÓN EXTRANJERA DEBEN:

- MODIFICARSE PARA PRESENTARSE CON BASE EN NIF

MEXICANAS UTILIZADAS POR LA ENTIDAD INFORMANTE

- CONVERTIRSE A LA MONEDA DE INFORME DE LA ENTIDAD ECONOMICA A LA QUE PERTENECEN

(ENTIDAD INFORMANTE)

22

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS

RECONOCIMIENTO POSTERIOR Y NORMAS DE CONVERSION

PARA LOGRAR LO ANTERIOR, SI LA OPERACIÓN EXTRANJERA TIENE UNA

MONEDA FUNCIONAL DIFERENTE DE SU MONEDA DE REGISTRO, DEBE PRIMERO

CONVERTIR LA INFORMACION FINANCIERA DE SU MONEDA DE REGISTRO A SU MONEDA

FUNCIONAL. POSTERIORMENTE, SI LA MONEDA DE INFORME ES DIFERENTE A SU

MONEDA FUNCIONAL, LA INFORMACION FINANCIERA DEBE CONVERTIRSE DE LA MONEDA FUNCIONAL A LA DE INFORME

23

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS

CONVERSION DE LA MONEDA DE REGISTRO A LA FUNCIONAL

CUANDO LA MONEDA FUNCIONAL DE UNA OPERACION EXTRANJERA ES DIFERENTE A SU

MONEDA DE REGISTRO, SE CALIFICA COMO UNA MONEDA EXTRANJERA; POR LO TANTO, SE

DEBE CONVERTIR DE LA MONEDA DE REGISTRO A LA FUNCIONAL.

CUANDO LA MONEDA FUNCIONAL ES IGUAL QUE LA DE REGISTRO, NO DEBE HACERSE

CONVERSION A LA MONEDA FUNCIONAL

24

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS

CONVERSION DE LA MONEDA DE REGISTRO A LA FUNCIONAL

- ACTIVOS Y PASIVOS MONETARIOS, AL TC DE CIERRE - ACTIVOS Y PASIVOS NO MONETARIOS Y CAPITAL

CONTABLE TC HISTORICO - LAS PARTIDAS NO MONETARIAS RECONOCIDAS A SU

VALOS RAZONABLE, TC HISTORICO, REFERIDO A LA FECHA EN QUE SE DETERMINO EL VALOR RAZONABLE

- LAS DIFERENCIAS EN CAMBIOS QUE SE ORIGINAN EN LA CONVERSION DE MONEDA DE REGISTRO A MONEDA FUNCIONAL DEBEN RECONOCERSE COMO INGRESO O GASTO DE RESULTADOS DE OPERACIÓN EXTRANJERA EN EL PERIODO QUE SE ORIGINAN

- RESULTADOS A TC PROMEDIO

25

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS

CONVERSION DE LA MONEDA FUNCIONAL A LA DE INFORME

CUANDO LA MONEDA DE INFORME ES DIFERENTE DE LA FUNCIONAL SE CALIFICA COMO MONEDA EXTRANJERA; POR LO QUE SE DEBE CONVERTIR DE LA MONEDA FUNCIONAL A LA DE INFORME

CUANDO LA MONEDA DE INFORME ES IGUAL QUE LA FUNCIONAL, NO SE DEBE CONVERTIR A MONEDA DE INFORME

26

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS

CONVERSION DE LA MONEDA FUNCIONAL A LA DE INFORME COMO PARTE DEL PROCESO DE CONVERSION SE BASA EN LA NIF B – 10

DEBE IDENTIFICARSE EL TIPO DE ENTORNO Y SOBRE ESA BASE EFECTUAR EL PROCESO DE CONVERSION

ENTORNO NO INFLACIONARIO - EL BG Y EL ER DEBEN CONVERTIRSE A LA MONEDA DE INFORME,

COMO SIGUE: - ACTIVOS Y PASIVOS TC DE CIERRE, CAP CONTABLE A TC HISTORICO - ER TC HISTORICO DE SU DEVENGAMIENTO - RESULTADO POR CONVERSION EN EL CAPITAL CONTABLE - AL CONSOLIDAR CUALQUIER DIFERENCIA SE REGISTRA COMO

EFECTO ACUMULADO POR CONVERSION DENTRO DEL CAPITAL CONTABLE

- SE PUEDE UTILIZAR UN TC APROXIMADO

27

www.gvamundial.com.mx

OPERACIONES EXTRANJERAS CONVERSION DE LA MONEDA FUNCIONAL A LA DE INFORME

ENTORNO INFLACIONARIO - EL BG, ER Y CAP CONT DEBEN CONVERTIRSE AL TC DE

CIERRE - ER TC DE CIERRE - RESULTADO POR CONVERSION EN EL CAPITAL

CONTABLE - AL CONSOLIDAR CUALQUIER DIFERENCIA SE REGISTRA

COMO EFECTO ACUMULADO POR CONVERSION DENTRO DEL CAPITAL CONTABLE

- LOS RESULTADOS DE AÑOS SIGUIENTES EN EL RESULTADO DEL EJERCICIO RIF

28

www.gvamundial.com.mx

Por su participación y atención:

!Gracias!

Top Related