Idiomas

Páginas

Jurídico

“MEJORA INTEGRAL EN LA GESTIÓN DE COMPRAS

DE SIKA PERÚ S.A.”

Trabajo de Investigación presentado

para optar al Grado Académico de

Magíster en Supply Chain Management

Presentado por

Sr. César Cucho Padín

Srta. Katty Lozada Piedra

Srta. Cynthia Ubarnes Saravia

Asesor: Profesor Mario Chong

2015

ii

Resumen ejecutivo

La empresa materia del presente documento es Sika Perú S.A., filial peruana de la empresa

suiza Sika AG, la cual se dedica al desarrollo, fabricación y comercialización de productos

químicos para el sector construcción e industria en el territorio nacional.

En el estudio realizado se identificó a través del Checklist de Oliver Wight que el proceso más

débil en la cadena de abastecimiento de Sika Perú S.A. es la gestión de compras.

La metodología utilizada en el trabajo de investigación consistió en analizar la información

conseguida mediante entrevistas con colaboradores de la empresa y/o documentación de la

empresa relacionada con la materia de estudio. Así, se identificaron los principales problemas a

atender y se plantearon propuestas de solución a los mismos. Adicionalmente, se logró validar

los resultados obtenidos con directivos de otras empresas.

En la investigación realizada se encontraron un total de 42 puntos de atención, los cuales se

agruparon en 7 problemas principales; se realizó la priorización de los problemas que requieren

una mayor atención: procesos de compras no formalizados ni controlados, errores en los datos

maestros de artículos y proveedores, y una inadecuada gestión de proveedores. Estos problemas

conllevan que el área de compras no sea considerada como un área estratégica sino de soporte;

por lo tanto, su enfoque no es conseguir ahorros ni lograr un nivel de servicio esperado por la

empresa.

Como resultado de la investigación, se formularon tres propuestas de mejora: rediseño del

proceso de gestión de compras, mejora de la calidad de datos de artículos y proveedores, y

sourcing estratégico. Con ello se busca formalizar los procesos, políticas y organización de

compras; hacer más eficiente la gestión del área de compras al reducir las actividades

operativas, mejorar las actividades del control del proceso de compras y conseguir ahorros

estimados superiores a US$ 290 mil, entre otros objetivos.

iii

Índice de contenidos

Resumen ejecutivo ....................................................................................................................... ii

Índice de tablas ........................................................................................................................... vi

Índice de gráficos ...................................................................................................................... vii

Índice de anexos ....................................................................................................................... viii

Capítulo I. Breve descripción de la organización ...................................................................... 1

Capítulo II. Análisis del entorno ................................................................................................. 3

1. Análisis del macroentorno (PESTEG) ....................................................................................... 3

1.1 Entorno político y legal ............................................................................................................ 3

1.2 Entorno económico .................................................................................................................. 3

1.3 Entorno social .......................................................................................................................... 4

1.4 Entorno tecnológico ................................................................................................................. 6

1.5 Entorno ecológico .................................................................................................................... 6

1.6 Entorno global .......................................................................................................................... 6

2. Análisis de las cinco fuerzas de Porter ....................................................................................... 7

2.1 Poder de negociación de los clientes ........................................................................................ 7

2.2 Poder de negociación de los proveedores ................................................................................ 7

2.3 Rivalidad entre competidores existentes .................................................................................. 7

2.4 Amenaza de nuevos competidores ........................................................................................... 8

2.5 Amenaza de productos sustitutos ............................................................................................. 8

Capítulo III. Procesos de la cadena de suministro en la empresa ............................................ 9

1. Estructura de la cadena de suministro ........................................................................................ 9

2. Descripción general de la cadena de suministro ........................................................................ 9

2.1 Abastecimiento ......................................................................................................................... 9

2.2 Producción ............................................................................................................................. 10

2.3 Distribución ............................................................................................................................ 11

iv

Capítulo IV. Análisis FODA...................................................................................................... 12

Capítulo V. Identificación y selección de los procesos críticos de la empresa ...................... 14

1. Identificación de los procesos .................................................................................................. 14

2. Consideraciones para la identificación del proceso crítico ...................................................... 14

3. Priorización y selección de los procesos críticos ..................................................................... 15

Capítulo VI. Descripción del trabajo de investigación ........................................................... 17

1. Alcance..................................................................................................................................... 17

2. Objetivo general ....................................................................................................................... 18

3. Objetivos específicos ............................................................................................................... 18

Capítulo VII. Diagnóstico del proceso de gestión de compras ............................................... 19

1. Análisis de la información ....................................................................................................... 19

1.1 Definición de perfiles de logística – abastecimiento .............................................................. 19

1.2 Consideraciones del análisis .................................................................................................. 20

1.3 Análisis estadístico ................................................................................................................. 21

1.3.1 Compras para fabricación local versus compras de mercadería .......................................... 21

1.3.2 Actividad de compra por proveedor .................................................................................... 22

1.3.3 Actividad de compra por SKU ............................................................................................ 24

1.3.4 Perfil de la orden de compra ............................................................................................... 25

2. Análisis de la organización ...................................................................................................... 25

2.1 Organigrama del área abastecimiento .................................................................................... 25

2.2 Actividades realizadas por puesto del área de abastecimiento ............................................... 26

3. Análisis de procesos de compras .............................................................................................. 30

Capítulo VIII. Identificación y selección de los principales problemas en el proceso de

gestión de compras ..................................................................................................................... 33

1. Identificación de los problemas ............................................................................................... 33

2. Priorización y selección de los problemas críticos ................................................................... 34

Capítulo IX. Diseño de las propuestas de mejora ................................................................... 37

1. Modelos de referencia .............................................................................................................. 37

v

1.1 Procesos de compras .............................................................................................................. 37

1.2 Data maestra de artículos ....................................................................................................... 38

1.3 Gestión de proveedores .......................................................................................................... 39

1.4 Estudios de investigación en sourcing ................................................................................... 40

2. Propuestas de mejora ............................................................................................................... 40

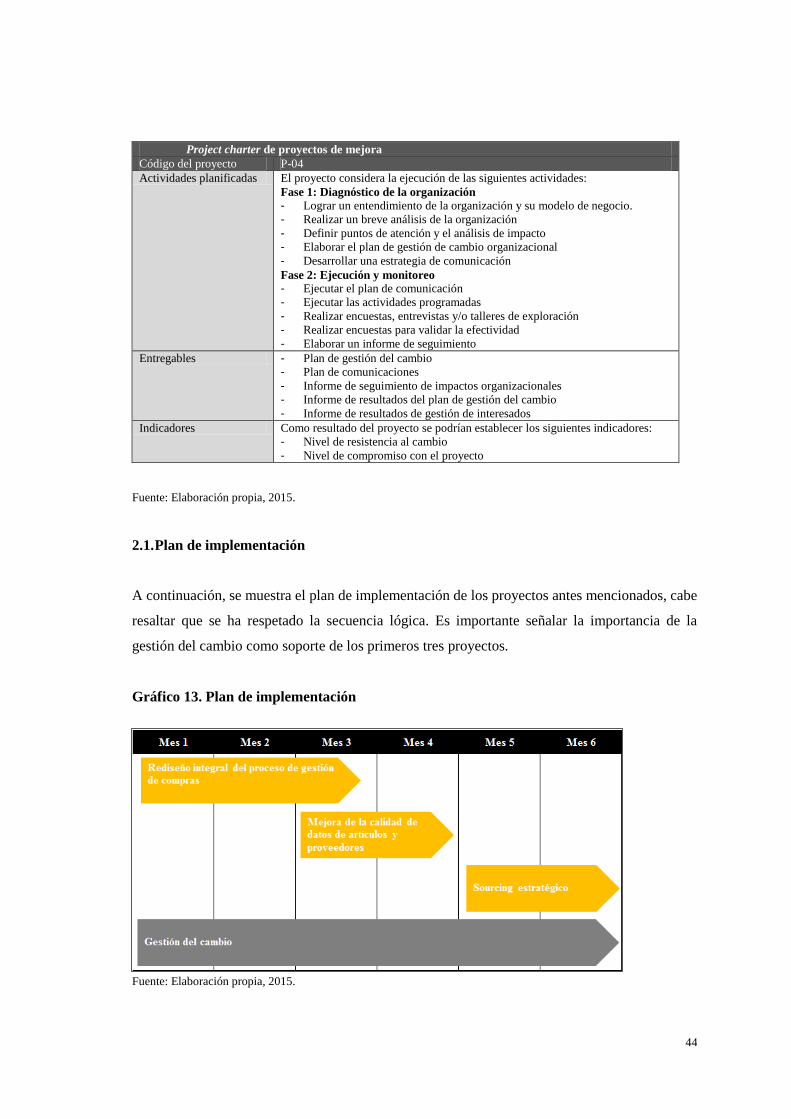

2.1 Plan de implementación ......................................................................................................... 44

Capítulo X. Análisis económico ................................................................................................ 45

1. Análisis costo – beneficio ........................................................................................................ 45

1.1 Cálculo de costos ................................................................................................................... 45

1.2 Cálculo de ahorros ................................................................................................................. 47

1.3 Análisis beneficio – costo integral ......................................................................................... 50

2. Flujo efectivo neto ................................................................................................................... 50

Conclusiones y recomendaciones .............................................................................................. 52

Bibliografía ................................................................................................................................. 54

Anexos ......................................................................................................................................... 57

vi

Índice de tablas

Tabla 1. Créditos hipotecarios para viviendas 2013 -2015 .................................................... 5

Tabla 2. FODA Sika Perú S.A. ............................................................................................ 13

Tabla 3. Relación de los procesos de la empresa y los acápites del Checklist .................... 15

Tabla 4. Perfiles de actividad de abastecimiento ................................................................. 19

Tabla 5. Principales proveedores 2013 ................................................................................ 23

Tabla 6. Principales proveedores 2014 ................................................................................ 23

Tabla 7. Compras principales 2013 ..................................................................................... 24

Tabla 8. Compras principales 2014 ..................................................................................... 24

Tabla 9. Número de órdenes de compra por cantidad de líneas 2013 ................................. 25

Tabla 10. Número de órdenes de compra por cantidad de líneas 2014 ................................. 25

Tabla 11. Porcentaje del tiempo que dedica cada puesto en un día laborable ....................... 30

Tabla 12. Ponderación promedio de los problemas críticos en el proceso de gestión de

compras ................................................................................................................. 34

Tabla 13. Criterios de selección de los problemas críticos .................................................... 34

Tabla 14. Ponderación promedio de los criterios de selección de los problemas críticos de la

empresa .................................................................................................................. 35

Tabla 15. Matriz de priorización de problemas críticos de la empresa ................................. 36

Tabla 16. Nivel de madurez en la gestión de compras en empresas top vs otras empresas .. 40

Tabla 17. Project charter de proyectos de mejora ................................................................ 42

Tabla 18. Costos de proyecto de consultoría (proyecto 01) .................................................. 46

Tabla 19. Costos de proyecto de consultoría (proyecto 02) .................................................. 46

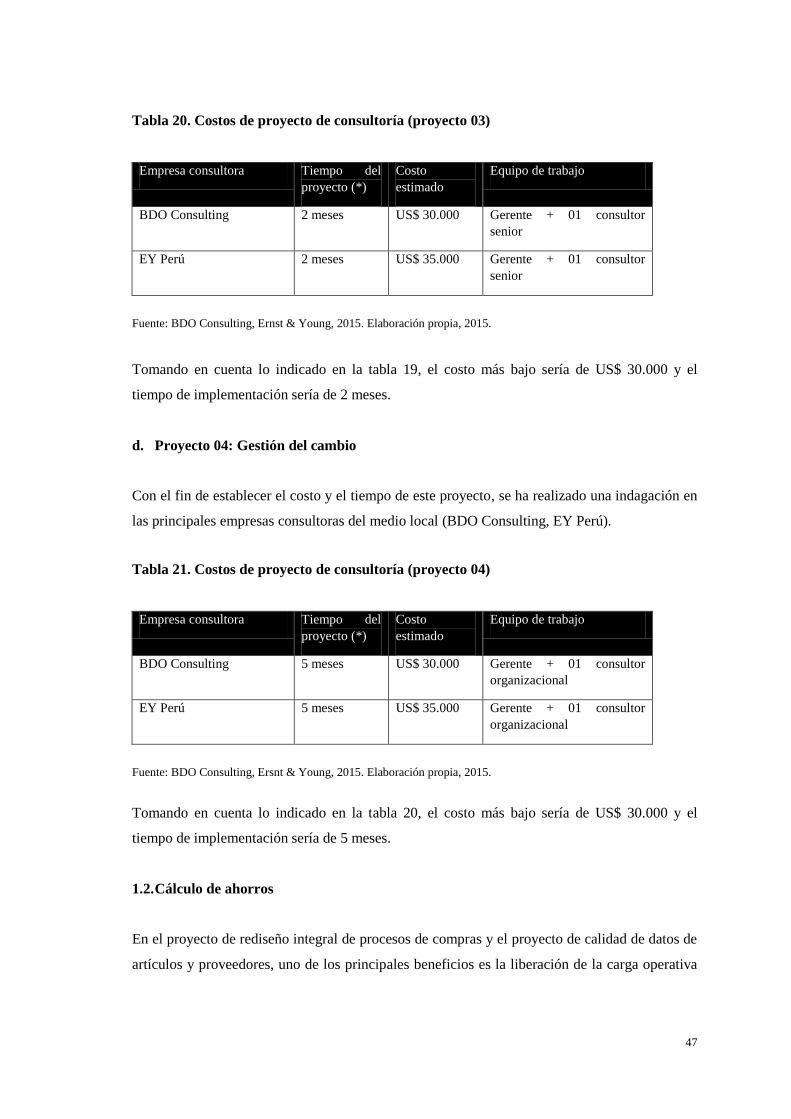

Tabla 20. Costos de proyecto de consultoría (proyecto 03) .................................................. 47

Tabla 21. Costos de proyecto de consultoría (proyecto 04) .................................................. 47

Tabla 22. Costos y beneficios totales del proyecto................................................................ 50

Tabla 23. Valores de ahorros por escenarios ......................................................................... 50

Tabla 24. Flujo efectivo neto ................................................................................................. 51

vii

Índice de gráficos

Gráfico 1. Participación de la venta por tipo de producto ........................................................ 2

Gráfico 2. Créditos hipotecarios para viviendas ....................................................................... 5

Gráfico 3. Cadena de abastecimiento de Sika para los productos fabricados localmente ........ 9

Gráfico 4. Puntaje promedio del Checklist aplicado a procesos de la empresa ...................... 16

Gráfico 5. Compras Sika 2013................................................................................................ 22

Gráfico 6. Compras Sika 2014................................................................................................ 22

Gráfico 7. Organigrama del área de abastecimiento 2014 ...................................................... 26

Gráfico 8. Análisis del puesto jefe de abastecimiento ............................................................ 27

Gráfico 9. Análisis del puesto coordinador de compras ......................................................... 28

Gráfico 10. Análisis del puesto de analista de compras ........................................................... 29

Gráfico 11. Diagrama de flujo genérico del proceso de compras ............................................. 31

Gráfico 12. Matriz de estrategia versus proyectos de mejora ................................................... 41

Gráfico 13. Plan de implementación ........................................................................................ 44

viii

Índice de anexos

Anexo 1. Organigrama de Sika ............................................................................................... 58

Anexo 2. Matriz puntos de atención........................................................................................ 59

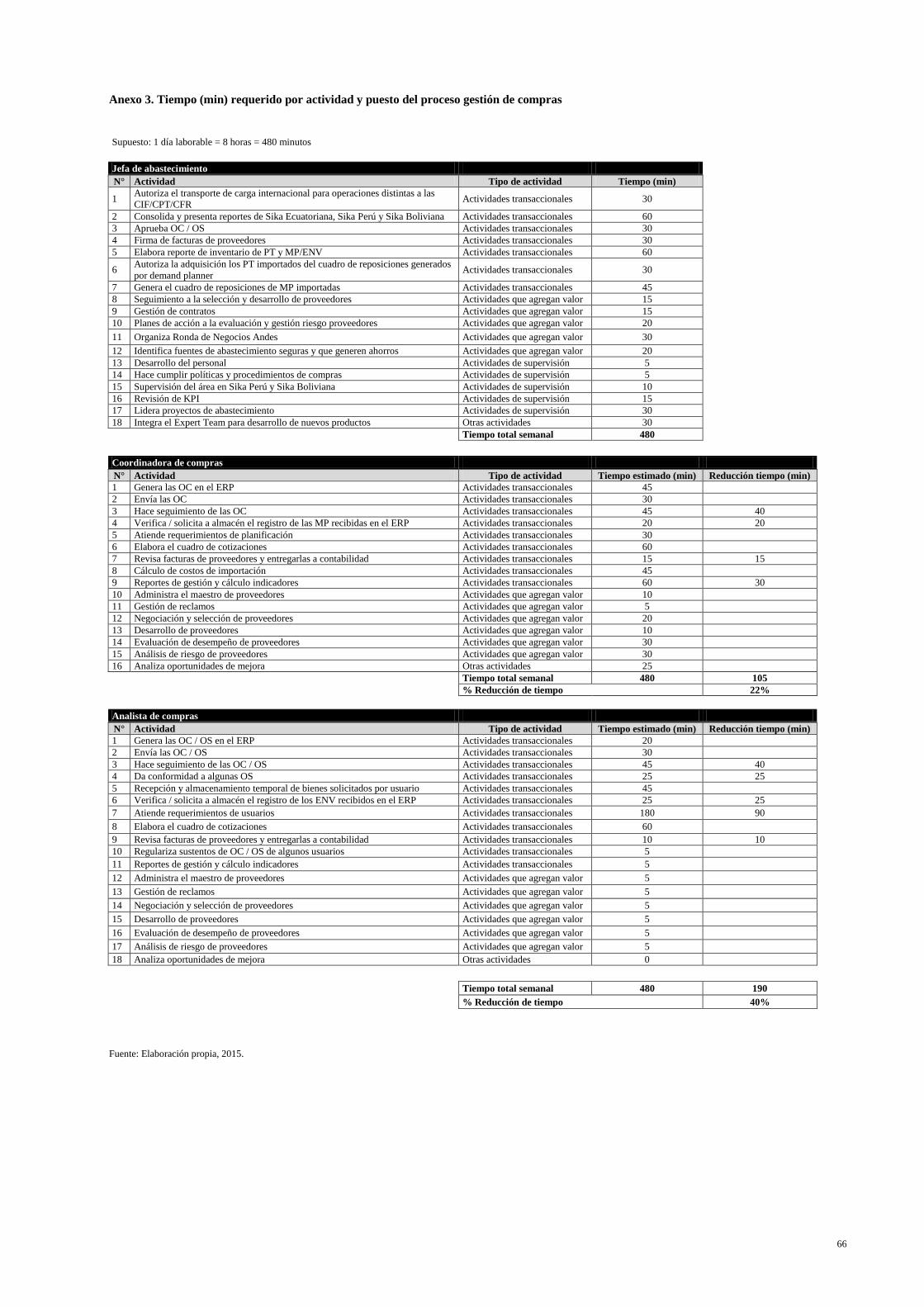

Anexo 3. Tiempo (min) requerido por actividad y puesto del proceso gestión de compras ... 66

Anexo 4. Flujo efectivo neto para los escenarios pesimista y optimista ................................ 67

Capítulo I. Breve descripción de la organización

Sika AG es una compañía global fundada en Zúrich, Suiza, por Kaspar Winkler en 1910. Es una

empresa trasnacional dedicada al desarrollo y comercialización de productos químicos para la

construcción e industria. Cuenta con 100 plantas de producción, ventas en 70 países y más de

10.000 colaboradores.

Sika Perú S.A., empresa filial de Sika AG, fue fundada el 8 de agosto de 1994. Su visión es

crecer más rápido que la competencia, así como convertirse en líder en determinados mercados,

tales como producción de concreto, sellado y pegado elástico, impermeabilización, cubiertas,

pisos, rehabilitación y reforzamiento, y manufactura industrial.

Su misión está enfocada en generar un flujo de caja creciente y producir un beneficio atractivo.

Además, ofrece a todos sus colaboradores la posibilidad de ganar experiencia en su actividad

profesional. Asimismo, aspira a ser partícipe útil para la sociedad.

Sika Perú S.A. cuenta con 226 colaboradores (Mamani 2015), de los cuales 110 laboran en las

áreas administrativas y operativas (producción, abastecimiento, almacén y laboratorio) y el resto

en el área comercial que se divide en 7 mercados objetivos: Industry, Concrete, Roofing,

Flooring, Seeling and Bonding, Waterproofing, Refurbishment. En el anexo 1 se encuentra el

organigrama de la empresa.

La planta se encuentra ubicada en el centro industrial de Lurín; tiene un área total de 11.000 m2,

de los cuales 4.000 m2 están destinados a la producción y almacenamiento; 3.000 m

2, al

despacho de productos; y 4.000 m2, a oficinas y zonas de laboratorio.

La producción local de Sika Perú S.A. cuenta con tres líneas de producción:

- Línea de productos en polvo, para atender los requerimientos del mercado de pegamentos y

construcción con productos, como la línea Sika Ceram, Sika Rep y Sika Grout

- Línea de productos líquidos, para atender principalmente el mercado de aditivos líquidos

para la construcción y minería. Los principales productos son los aditivos plastificantes,

acelerantes y retardantes, como la línea Sikament, Plastiment y Sigunit

- Línea de otros productos, para atender requerimientos de productos impermeabilizantes,

endurecedores e imprimantes, como la línea Sika Techo

2

Sika está comprometida con la sostenibilidad, por ello ofrece productos adecuados para los

clientes en calidad, servicio, seguridad y cuidado del medio ambiente. Por ejemplo, cuenta con

una planta de tratamiento de agua por ósmosis inversa, lo que le permite un abastecimiento

seguro y con la calidad del agua que requieren sus productos. Sus procesos están estandarizados

y certificados a los lineamientos ISO 9001 e ISO 14000, además de tener implementado el

OHSAS 18001.

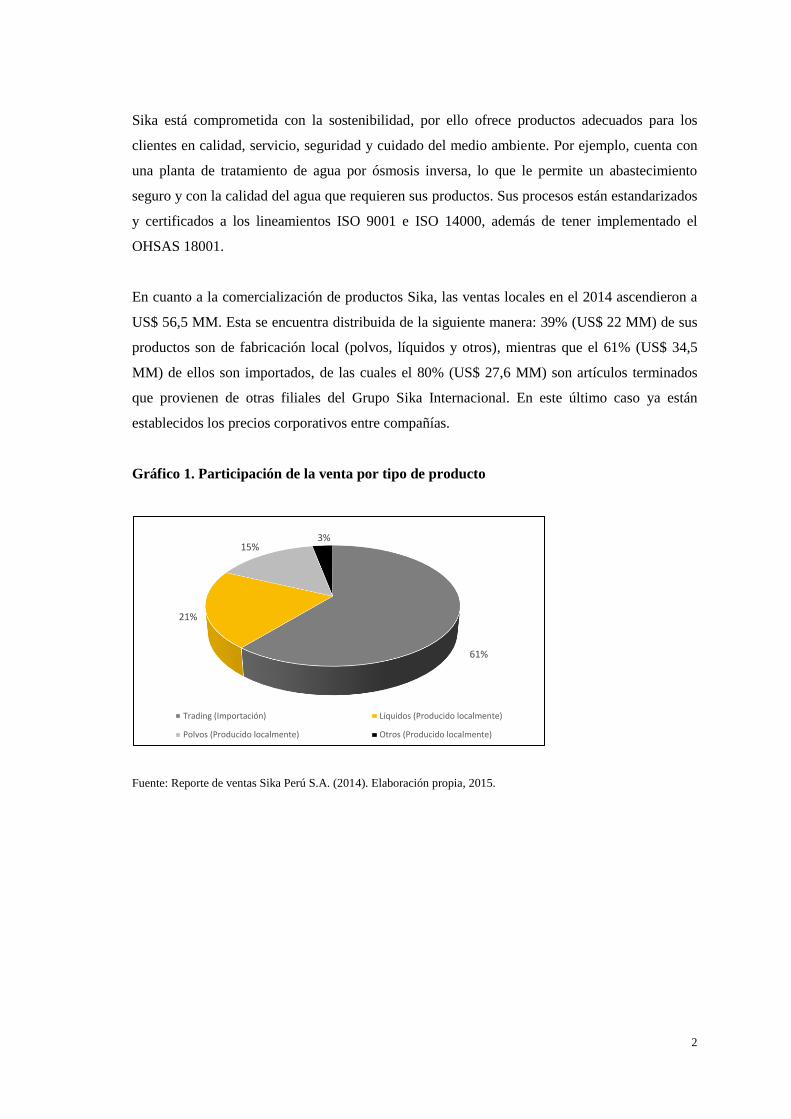

En cuanto a la comercialización de productos Sika, las ventas locales en el 2014 ascendieron a

US$ 56,5 MM. Esta se encuentra distribuida de la siguiente manera: 39% (US$ 22 MM) de sus

productos son de fabricación local (polvos, líquidos y otros), mientras que el 61% (US$ 34,5

MM) de ellos son importados, de las cuales el 80% (US$ 27,6 MM) son artículos terminados

que provienen de otras filiales del Grupo Sika Internacional. En este último caso ya están

establecidos los precios corporativos entre compañías.

Gráfico 1. Participación de la venta por tipo de producto

Fuente: Reporte de ventas Sika Perú S.A. (2014). Elaboración propia, 2015.

61%

21%

15%3%

Trading (Importación) Líquidos (Producido localmente)

Polvos (Producido localmente) Otros (Producido localmente)

3

Capítulo II. Análisis del entorno

En este capítulo se realiza una revisión general del entorno utilizando el análisis de

macroentorno PESTEG (político, económico, social, tecnológico, ecológico y global), y las

cinco fuerzas de Porter.

1. Análisis del macroentorno (PESTEG)

1.1. Entorno político y legal

El Perú se encuentra en un año preelectoral (de cara a las elecciones presidenciales del año

2016), además del ruido político generado por las decisiones que pueda tomar el gobierno, esto

sin duda tendrá un impacto sobre proyectos de inversión privados, como el de Tía María y

Conga, y públicos como la Línea 2 del Metro. Esta incertidumbre política podría afectar a las

inversiones privadas; las más afectadas serían las de sectores de construcción y minería, en los

cuales Sika comercializa sus productos.

Por el lado del poder legislativo, entre las principales leyes que afectan la producción y

comercialización local de los productos de Sika se tiene a: la Ley N° 28305 y sus

modificatorias, ley de control de insumos químicos y productos fiscalizados, con el objeto de

establecer las medidas de control y fiscalización de los insumos químicos y productos que,

directa o indirectamente, puedan ser utilizados en la elaboración ilícita de drogas derivadas de la

hoja de coca, de la amapola y otras que se obtienen a través de procesos de síntesis, y la Ley N°

28256 y sus modificatorias, ley que regula el transporte de materiales y residuos peligrosos.

Si bien solo un 9% de las compras de insumos de la empresa corresponden a materias primas

importadas, es importante considerar que al 2011 el Perú tiene un promedio arancelario de 3%

(Semana Económica 2011), lo que significa que la reducción en los aranceles favorece la

importación de insumos utilizados en la fabricación local.

1.2. Entorno económico

El Perú tiene una de las economías más sanas y de rápido crecimiento de la región (Banco

Mundial 2015). Pese a ello, en el 2014 empezó a desacelerarse, debido, principalmente, a una

reducción de la inversión, por lo que existe la posibilidad de empezar un período de recesión.

4

Aun así, se prevé que el Perú conservará un PBI por encima del promedio regional en 4 puntos

porcentuales. Con respecto a la inflación, esta también ha sido estable y prácticamente se ha

mantenido dentro del rango meta (3,2%) (Fondo Monetario Internacional 2015).

La industria de la construcción es una de las actividades económicas más importantes y

rentables en el Perú y actualmente se encuentra presente en todos los sectores e industrias

debido al crecimiento del país, participando en promedio del 6% en el PBI (Banco Central de

Reserva del Perú 2015)1 y siendo potencial generador de puestos de trabajo a todo nivel.

Las proyecciones del Banco Central de Reserva del Perú (BCRP) espera un crecimiento en la

construcción solo de 1,9% y el Ministerio de Economía de un 3%, el actual ministro de

vivienda, Milton Von Hesse, se siente optimista y menciona que su sector podría crecer hasta un

8% en el presente año, gracias a medidas que se están tomando como las subastas, de parte del

Estado, de nuevas áreas destinadas a viviendas (Laguna 2015).

En contraste con la desaceleración del mercado inmobiliario, el presidente del Comité General

de Proveedores de Bienes y Servicios de la Cámara Peruana de la Construcción (Capeco),

Enrique Pajuelo, ha anunciado una fuerte inversión en infraestructura de US$ 2,758 millones

durante el período 2015-2016. Con esto se afirma que el líder dentro del rubro construcción en

los próximos meses será el sector de infraestructura; esto a su vez atraerá al inmobiliario de

manera dinámica. Dentro de este marco, el proyecto a realizarse de mayor relevancia es el de la

Línea 2 del Metro de Lima, detrás de él se encuentran la ampliación de la Vía Expresa de la Av.

Paseo de La República y el de las Nuevas Vías de Lima (Semana Económica 2015).

1.3. Entorno social

Los fondos administradores de pensiones han tenido la iniciativa de presentar ante la

Superintendencia de Banca y Seguros y AFP (SBS) la posibilidad de que sus afiliados puedan

emplear sus fondos para garantizar los préstamos hipotecarios que soliciten (Manrique 2015),

con esto la SBS podrá evaluar la factibilidad de este proyecto que sin duda daría un impulso al

sector construcción.

Se observa en la tabla 1 (ver gráfico 2) que la tendencia a solicitar préstamos hipotecarios

continúa en alza durante el presente año, a pesar de la mencionada contracción de la economía

1 De acuerdo a información del período 2010-2014.

5

del país, lo que indica optimismo por parte de los ciudadanos por una mejora a nivel general, y

que la demanda de nuevas construcciones muy probablemente seguirá en crecimiento.

Tabla 1. Créditos hipotecarios para viviendas 2013 -2015

Mes 2013 2014 2015 P/ Var. % 2015/2014

Ene 9,390.63 10,272.79 10,879.66 5.91%

Feb 9,410.31 10,415.48 10,872.37 4.39%

Mar 9,532.64 10,529.70 10,986.11 4.33%

Abr 9,580.12 10,616.10

May 9,616.63 10,837.01

Jun 9,602.95 10,891.11

Jul 9,704.24 10,978.14

Ago 9,772.44 10,927.24

Sep 9,958.26 10,927.81

Oct 10,116.75 10,987.32

Nov 10,151.68 11,111.64

Dic 10,224.96 10,992.31

Total 117,061.6 129,486.6

*Millones de US $

Fuente: INEI, 2015.

Gráfico 2. Créditos hipotecarios para viviendas

Fuente: INEI, 2015.

8,500.00

9,000.00

9,500.00

10,000.00

10,500.00

11,000.00

11,500.00

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 2014 2015 P/

6

1.4. Entorno tecnológico

El Estado peruano busca fortalecer la innovación tecnológica en las empresas peruanas, es por

ello que ha promulgado la Ley N° 30309 “Que promueve la investigación científica, desarrollo

tecnológico e innovación tecnológica”. Esta ley permitirá un beneficio tributario aplicable a los

gastos en proyectos de investigación hasta por un 175% del total de gastos (Diario El Peruano

2015); aplica a innovaciones en procesos, en máquinas o desarrollos de nuevos productos.

Teniendo en cuenta los procesos de producción realizados por Sika, se podría aplicar esta ley y,

por ende, obtener reducciones de impuestos.

1.5. Entorno ecológico

Según la Ley N° 28611, ley general del ambiente, la política nacional del ambiente constituye el

conjunto de lineamientos, objetivos, estrategias, metas, programas e instrumentos de carácter

público, que tiene como propósito definir y orientar el accionar de las entidades del gobierno

nacional, regional y local, y del sector privado y de la sociedad civil, en materia ambiental.

Las actividades productivas relacionadas al manejo de materiales peligrosos deben cumplir con

las medidas establecidas en la Ley N° 28256, cuyo alcance de aplicación se da para la

producción, almacenamiento, embalaje, transporte y rutas de tránsito, manipulación, utilización,

reutilización, tratamiento, reciclaje y disposición final de dichos materiales. Por otro lado, en

relación a la presentación de los productos, existe una tendencia mundial por comercializar

productos en envases amigables con el medio ambiente.

1.6. Entorno global

En cuanto a riesgos externos que podrían afectar la economía del Perú, se identifica

(International Monetary Fund 2015) la posibilidad de menores niveles de intercambio

comercial, la desaceleración del crecimiento de China, lo que a su vez ocasionará en gran

medida una caída de los precios de las materias primas, así como la existencia de posibles

problemas en los mercados financieros a nivel mundial.

Por otro lado, el tipo de cambio promedio compra-venta (S/. por US$) a abril 2015 (Estadísticas

del Banco Central de Reserva del Perú 2015) se encontraba en 3,11 (9,7 puntos porcentuales

más respecto al tipo de cambio con el que se cerró el año 2014). La tendencia de este es que al

7

cierre del año 2015 siga incrementándose hasta 3,30 (Diario Perú 21 2015), esta situación tendrá

un impacto directo en las operaciones que la empresa realice en esta divisa.

2. Análisis de las cinco fuerzas de Porter

Este análisis integra la actuación que tiene Sika en los sectores construcción (infraestructura) e

industria (mercado de repuesto automotriz, electrodomésticos, aplicadores y componentes).

2.1. Poder de negociación de los clientes

Los clientes relacionados con proyectos de infraestructura tienen un poder alto de negociación

de precios en las licitaciones, poder compartido con home centers (Sodimac, Maestro, Promart);

mientras que los distribuidores de grandes superficies (Yichang, Fioxi, Gulda), clientes de

productos industriales y/o distribuidores especializados de obras medianas y pequeñas tienen un

poder de negociación más bajo, debido al alto número de competidores.

2.2. Poder de negociación de los proveedores

Existe una gran variedad de proveedores en el mercado para atender la fabricación local de

Sika, el poder de negociación de aquellos es bajo. No obstante, existen algunas materias primas

con solo una o pocas fuentes de abastecimiento; en estos casos es el proveedor quien tiene un

poder alto de negociación.

2.3. Rivalidad entre competidores existentes

En cuanto a construcción de proyectos de gran envergadura, como infraestructura de transporte,

energética e hidráulica, el negocio requiere de ciertos productos especializados cuyo número de

proveedores es limitado. Esto hace que la fuerza ejercida por competidores de Sika sea alta.

Por el lado de construcción de infraestructura de edificación, Sika tiene un gran número de

competidores, debido a que la diferenciación de los productos no es tan significativa, porque la

mayoría de las constructoras se restringen a cumplir con las mínimas especificaciones técnicas

que a menudo son poco selectivas.

8

Si bien los proyectos de construcción y las necesidades de la industria determinarán los

materiales a utilizarse en los mismos, existen productos en la cartera de Sika que son preferidos

por los clientes y/o son únicos en el mercado. En este sentido, se concluye que la fuerza que

ejercen los competidores en su conjunto tiene una intensidad media.

2.4. Amenaza de nuevos competidores

La fabricación de productos demandados por los sectores mencionados no implica un proceso

productivo muy complejo (ya que principalmente consiste en la mezcla de varios productos

químicos y productos de carga según una formulación determinada), pero sí demanda el uso de

materias primas especializadas, por lo cual se requiere contar con acuerdos a largo plazo con los

proveedores. Además, para contrarrestar y neutralizar los altos costos fijos, es necesario contar

con economías de escala eficientes, lo que constituye una alta barrera de entrada a los posibles

nuevos competidores.

Con respecto a las barreras de salida, estas también son altas, debido a que toda la maquinaria

utilizada para fabricar los productos es muy específica, ello implica que no pueda ser utilizada

por ninguna otra industria, lo que dificulta enormemente la liquidación de los activos en caso

de que la empresa quiera salirse del mercado.

2.5. Amenaza de productos sustitutos

Las necesidades de los sectores atendidos por Sika se satisfacen con múltiples soluciones,

debido a ello no se han identificado productos sustitutos destacables que brinden los mismos

servicios de los ya existentes, lo que hace que esta fuerza tenga una intensidad baja en su

negocio. Sin embargo, es importante mencionar que el empirismo y las malas prácticas

constructivas son el principal factor en contra.

9

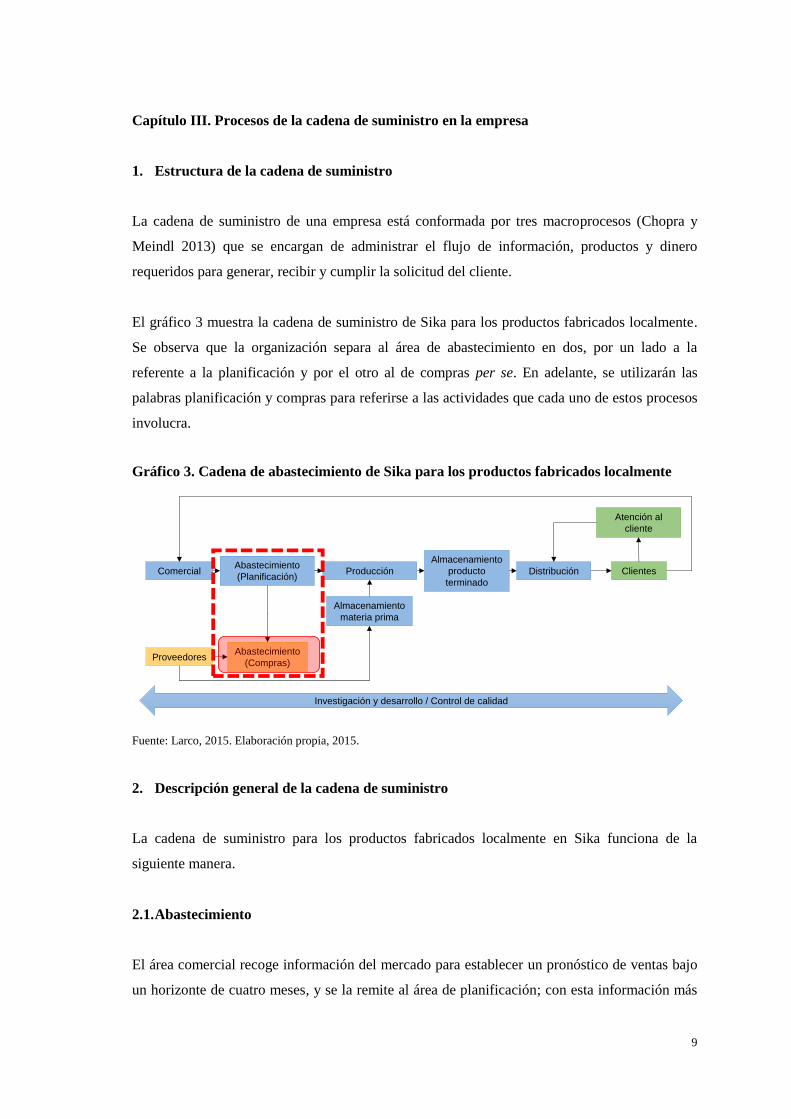

Capítulo III. Procesos de la cadena de suministro en la empresa

1. Estructura de la cadena de suministro

La cadena de suministro de una empresa está conformada por tres macroprocesos (Chopra y

Meindl 2013) que se encargan de administrar el flujo de información, productos y dinero

requeridos para generar, recibir y cumplir la solicitud del cliente.

El gráfico 3 muestra la cadena de suministro de Sika para los productos fabricados localmente.

Se observa que la organización separa al área de abastecimiento en dos, por un lado a la

referente a la planificación y por el otro al de compras per se. En adelante, se utilizarán las

palabras planificación y compras para referirse a las actividades que cada uno de estos procesos

involucra.

Gráfico 3. Cadena de abastecimiento de Sika para los productos fabricados localmente

Fuente: Larco, 2015. Elaboración propia, 2015.

2. Descripción general de la cadena de suministro

La cadena de suministro para los productos fabricados localmente en Sika funciona de la

siguiente manera.

2.1. Abastecimiento

El área comercial recoge información del mercado para establecer un pronóstico de ventas bajo

un horizonte de cuatro meses, y se la remite al área de planificación; con esta información más

Abastecimiento

(Compras)

Abastecimiento

(Planificación)Producción

Almacenamiento

producto

terminado

Distribución

Almacenamiento

materia prima

Proveedores

Investigación y desarrollo / Control de calidad

Comercial Clientes

Atención al

cliente

10

las ventas históricas, desviaciones y tránsitos, el área de planificación realizará un análisis y

proyección preliminar de ventas que se ajustará en una reunión posterior. Esta reunión se realiza

a inicios de cada mes y tiene como agenda principal la revisión y ajuste de cifras de ser

necesario; cuenta con la participación de las áreas de producción, abastecimiento, comercial y

las gerencias de finanzas, contabilidad y general.

El resultado de la reunión es el plan de ventas a cuatro meses. Esta información es usada para

planificar tanto la producción como el abastecimiento de materias primas y envases; la misma

se ingresa en el ERP para ejecutar el MRP y generar el bill of materials (BOM). El BOM es

comunicado a compras para que realice la previsión de las mismas para los siguientes cuatro

meses. Los compradores deben retroalimentar al planificador la existencia de alguna limitación

en el abastecimiento de alguna de las materias primas y envases enlistados en dicha explosión

de materiales, con el objetivo de encontrar soluciones alternativas para no incurrir en quiebres

de stocks de los productos terminados requeridos para dicho mes.

El área de compras coloca las órdenes de compras y/o envía una solicitud de despacho de

pedidos ya colocados para atender el requerimiento del BOM semanal obtenido del programa de

producción, cuya obtención se explicará más adelante.

2.2. Producción

Con el plan de ventas del mes en curso se elabora cada semana un programa de producción

teniendo en cuenta los pedidos de ventas pendientes de atender, stocks máximos y mínimos de

productos terminados, pronósticos del mes en curso, pedidos puntuales (solicitados MTO –

make to order) y la programación de atención de producto a granel.

Como resultado de la programación de producción semanal, planificación genera un BOM

semanal que es enviado todos los viernes por la mañana a compras para que coordine con los

proveedores aprobados para el semestre la reposición de las materias primas y envases

necesarios para cumplir con la fabricación semanal.

El almacén de materia prima (AMP) se encarga de recepcionar las materias primas y envases

programados cada día de la semana. Luego de la recepción, AMP solicita al laboratorio el

control de calidad del material recepcionado; si este es aprobado se libera para su uso en

11

producción; caso contrario, el laboratorio informa a compras para que realice el reclamo

correspondiente al proveedor.

El AMP se encarga de realizar el fraccionamiento de las materias primas que serán despachadas

a producción según la programación diaria. Las tres líneas que se fabrican localmente se basan

en una producción por lotes. Los envasados de los productos terminados pueden ser: a granel

(en tanques especializados), en intermediate bulk container (IBC), cilindros, envases PET,

baldes y sacos de distintas presentaciones.

El laboratorio se encarga del control de calidad de los productos terminados, y si estos son

conformes son trasladados al almacén de productos terminados (APT) donde se mantienen hasta

su distribución.

2.3. Distribución

Una vez que el pedido de compra del cliente está registrado en el sistema, el área de distribución

se encarga de consolidar la carga requerida. La distribución de los productos terminados se

realiza de dos maneras:

a) Distribución directa: Los clientes pueden solicitar que la mercadería sea trasladada a sus

instalaciones o pueden recogerla en el APT de Sika. En el recojo la atención es previa cita

para los clientes considerados Key-Accounts o por orden de llegada para los demás clientes.

Los principales clientes con los que se cuenta en esta modalidad son los que lideran

proyectos como construcción de autopistas, centros comerciales, centrales hidroeléctricas,

entre otros, así como las mineras, cementeras y concreteras.

b) Distribución indirecta: Sika también utiliza intermediarios para poder ofrecer sus productos.

Los principales clientes con los que se cuenta en esta modalidad son: home centers

(Sodimac, Maestro, Promart), distribuidores de grandes superficies (Yichang, que abastece a

las ferreterías) y distribuidores especializados en obras medianas y pequeñas.

12

Capítulo IV. Análisis FODA

El FODA cruzado de la empresa (ver tabla 2) muestra las estrategias a las que las propuestas de

solución resultantes de este trabajo de investigación podrían dar soporte.

La empresa está en la capacidad de atender las necesidades de diversos mercados de la

construcción e industria, manteniendo una relación calidad-costo que la diferencie de sus

competidores, lo que no ocurre con la competencia que suele estar especializada en la

comercialización y/o fabricación de uno o algunos de los tipos de productos que ofrece Sika.

Respecto a lo mencionado en el párrafo anterior, es posible concluir que la ventaja competitiva

de Sika Peru S.A. es la diferenciación o calidad superior (Villajuana 2013). Esta ventaja impulsa

la rentabilidad mediante el mayor margen obtenido de productos de calidad con un precio

superior. Por otro lado, de acuerdo a lo que resalta el autor, una ventaja competitiva puede estar

acompañada por otra, pero en menor nivel de importancia; para el caso de la empresa que

comercializa y fabrica diversos productos, se espera que esa otra ventaja competitiva sea la de

relación calidad-costo superior, ya que la empresa busca que todos sus productos sean de

calidad, pero además se ofrezcan a un precio competitivo.

Como parte del estudio de investigación alineado a la ventaja competitiva identificada, este se

va centrar en fortalecer las siguientes estrategias:

- Optimización de procesos (Estrategia DO)

- Mejora en la gestión de proveedores (Estrategia DO)

- Mejora en la calidad de la información e incremento del uso de la tecnología (Estrategia

DO)

- Alianzas estratégicas con proveedores (Estrategia DA)

13

Tabla 2. FODA Sika Perú S.A.

Fuente: Elaboración propia.

FORTALEZAS DEBILIDADES

FACTORES INTERNOS 1. Posicionamiento de la marca a nivel internacional 1. Tiempo largo de desarrollo de nuevo producto.

2. Equipo altamente capacitado para asistencia técnica. 2. Falta de organización (procesos no estandarizados)

3. Cuenta con normas ISO que aseguran la calidad del

producto 3. Falta de análisis de información - limitado uso de ERP

4. Cuenta con una gran variedad de productos para diversos

rubros.4. No existe una política de gestión de proveedores.

FACTORES EXTERNOS 5. Respaldo financiero 5. Alta rotación de personal administrativo y operativo

OPORTUNIDADES ESTRATEGIAS – FO ESTRATEGIAS – DO

1. Proyección de crecimiento en provincias* Identificar futuros escenarios de crecimiento mapeando los

futuros proyectos de infraestructura y viviendas (F5, O1)* Optimización de procesos (D2,O1)

2. Reducción de impuestos por ley de innovación

tecnológica* Realizar proyectos de innovación tecnológica (F5, O2). * Mejora en la gestión de proveedores (D4, O1)

3. Reducción de aranceles a la importación de

materia prima

* Mejora en la calidad de la información e incremento del

uso del sistema (D3, O1)

AMENAZAS ESTRATEGIAS – FA ESTRATEGIAS – DA

1. Posibles problemas en los mercados

financieros a nivel internacional.

* Aplicar a Forwards para reducir la inestabilidad del

mercado cambiario (F5,A2)* Alianzas estratégicas con proveedores (D4, A2)

2. Mercado cambiario inestable.* Diseñar un logotipo con estándares de seguridad que

permitan diferenciar a los productos originales (F4, A3)Optimización del procesos de gestión de personas (D5, A2)

3. Facilidad de falsificación de productos.

14

Capítulo V. Identificación y selección de los procesos críticos de la empresa

Como parte del estudio se ha realizado la identificación y selección del proceso crítico de la

empresa, con el objetivo de proponer mejoras en dicho proceso.

Para realizar la identificación del proceso crítico en la empresa se ha tomado como referencia el

Checklist ABCD para la Excelencia Operacional de Oliver Wight (Oliver Wight International,

Inc. 2000). Oliver Wight es una consultora líder en la mejora empresarial localizada en Estados

Unidos, que proporciona la certificación en Clase A Manufactura de clase mundial, a las

empresas que cumplan con los requisitos en su Checklist, el cual consta de cinco capítulos:

Capítulo 1. Proceso de planeamiento estratégico

Capítulo 2. Proceso de personas

Capítulo 3. Proceso de calidad total y mejora continúa

Capítulo 4. Proceso de desarrollo de nuevos productos

Capítulo 5. Proceso de planeamiento y control

1. Identificación de los procesos

De la descripción general de la cadena de suministro se obtienen los principales procesos que

intervienen en la operación para tener los productos disponibles para la venta y satisfacer las

necesidades de los clientes, los procesos identificados son:

Gestión de planificación

Gestión de compras

Gestión y control de la producción

Gestión de inventarios y almacenes

Gestión de distribución

2. Consideraciones para la identificación del proceso crítico

Como se indicó anteriormente, se utilizará el Checklist ABCD para la Excelencia Operacional

de Oliver Wight para determinar el proceso crítico de la empresa, para ello solo se utilizará el

capítulo 5 referido al proceso de planeamiento y control, ya que este se relaciona con los

procesos de la cadena de abastecimiento.

15

El capítulo 5 consta de 24 acápites (desde el plan de ventas y operaciones hasta la planificación

de los recursos de distribución), algunos de los cuales no aplican directamente a los procesos

indicados en el punto 1. Es por ello que en el presente estudio solo se utilizaron 7 acápites, los

cuales se mencionan en la tabla 3, en función al proceso al cual están relacionados.

Tabla 3. Relación de los procesos de la empresa y los acápites del Checklist

Proceso de la empresa Acápite en Checklist ABCD

Gestión de planificación Programación maestra (5.7), Planificación y control de la

capacidad (5.10)

Gestión de compras Planificación y control de materiales (5.8), planificación y

control de proveedores (5.9)

Gestión y control de la producción Planificación y control de la producción (5.11)

Gestión de inventarios y almacenes Exactitud en el registro de inventarios (5.19)

Gestión de distribución Planificación de los recursos de distribución (5.24)

Fuente: Oliver Wight International, Inc. , 2000; Elaboración propia, 2015.

Una vez identificados los acápites del Checklist que se iban a utilizar, se entrevistó a la jefa de

abastecimiento (Larco 2015) a cargo de los procesos gestión de planificación y gestión de

compras y al jefe de producción (Portocarrero 2015) a cargo de los demás procesos, para

obtener la calificación que correspondían a cada proceso. Además, los entrevistados

proporcionaron algunas evidencias físicas y/o archivos que respaldaban la calificación en el

Checklist. Luego, los resultados fueron validados con cada uno de ellos.

Se debe tener en cuenta que si bien el Checklist menciona puestos específicos que realicen

alguna función en particular, en el caso de la empresa donde se realiza el estudio se ha tomado

en cuenta si se realiza o no la función que se indica en el Checklist indiferente al puesto donde

se desarrolla la función.

3. Priorización y selección del proceso crítico

A partir de la aplicación del Checklist se obtuvo los resultados que se muestran en el gráfico 4.

16

Gráfico 4. Puntaje promedio del Checklist aplicado a procesos de la empresa

Fuente: Elaboración propia, 2015.

Como se observa en el gráfico 4, los puntajes están entre 0,97 y 1,67, muy por debajo de lo que

Oliver Wight solicita para formar parte de una empresa Clase A en excelencia operacional, ya

que en promedio solicita un puntaje 3,5 para todos los acápites.

Los resultados manifiestan que la gestión operativa interna (producción e inventarios) trata de

hacer mejor las cosas, aunque sin mucho conocimiento de las mejores prácticas ni tampoco

evidencia una política de control.

Por otro lado, la gestión de compras tiene el más bajo puntaje, ello se debe a una ausencia de

una gestión de proveedores, así como a la falta de la aplicación de las mejores prácticas en

compras. El detalle de los problemas que pueden estar ocurriendo se verificará y analizará en

los capítulos posteriores.

En conclusión, luego del análisis realizado, se ha determinado que la gestión de compras es el

proceso central del propósito del presente estudio.

1.36

0.97

1.67 1.25

1.57

Gestión de planificación

Gestión de compras

Gestión de producciónGestión de distribución

Gestión de inventarios y

almacenes

17

Capítulo VI. Descripción del trabajo de investigación

Con la identificación del proceso de la empresa más crítico, se ha enfocado la presente

investigación al proceso de gestión de compras, por lo que en este capítulo se plantearán los

objetivos, el alcance y la metodología del trabajo de investigación. En los siguientes capítulos se

analizarán con mayor detalle las problemáticas de dicho proceso, se priorizarán los problemas

identificados y se presentarán propuestas de mejora para los principales problemas.

1. Alcance

Para evaluar cómo mejorar el desempeño de la cadena de suministro en términos de capacidad y

respuesta primero se buscó entender las métricas que lo determinan. Estas métricas (Chopra y

Meindl 2013) están divididas en logísticas (instalaciones, inventario, transporte) e

interfuncionales (información, aprovisionamiento, fijación de precios).

- Instalaciones: Son las ubicaciones físicas reales en la cadena de suministro, donde el

producto se almacena, se ensambla o se fabrica; los dos tipos principales de instalaciones

son las plantas de producción y las de almacenamiento.

- Inventario: Se refiere a toda la materia prima, el trabajo en proceso y los bienes terminados

a lo largo de la cadena. Las políticas de inventario pueden alterar tanto su eficiencia como

su capacidad de respuesta.

- Transporte: Supone mover el inventario de un punto a otro en la cadena de suministro. Este

puede darse de diversas maneras y combinaciones en cuanto a modos y rutas, cada una

tendrá características de desempeño diferente.

- Información: Componente clave que enlaza los datos derivados de toda la cadena de

suministro. Este flujo de información permite hacer diversos análisis para conocer la

interrelación y el impacto entre diversas actividades.

- Aprovisionamiento: Conjunto de actividades realizadas para la adquisición de materia

prima, componentes, producto terminado, información y servicios.

- Fijación de precios: Determina cuánto cobrará la compañía por los bienes y servicios que

ofrece. Afecta el comportamiento del consumidor, por lo que influye en el desempeño de la

cadena.

Estas métricas interactúan entre ellas para determinar el desempeño de la empresa. De acuerdo

con el análisis de priorización de procesos, la gestión de compras será el proceso estudiado, por

18

ello el alcance de las métricas se centrará en las de aprovisionamiento e información; a nivel

estratégico, las decisiones que se realicen en torno a ellas determinarán qué funciones debería

llevar a cabo Sika para ser más eficiente.

El presente trabajo se centrará en las compras para la producción local que representan en

promedio entre un 38% a 39% de todas las compras realizadas por Sika, según lo analizado en

el capítulo VII.

2. Objetivo general

Mejorar la gestión de compras para la fabricación local de Sika Perú S.A. con la finalidad de

fortalecer la ventaja competitiva y garantizar la disponibilidad de materiales y servicios para los

clientes internos. De esta manera, se busca lograr una mejora en la eficiencia operativa del área,

búsqueda de oportunidades de ahorro de costos y mejora del nivel de servicio.

3. Objetivos específicos

a. Mejorar la eficiencia operativa del área de compras2

b. Mejorar el nivel de servicio al cliente interno

c. Buscar oportunidades de ahorro en el área de compras

d. Formalizar los procesos, políticas y organización de compras

e. Disminuir el tiempo empleado por los colaboradores del área en actividades operativas3 y

destinarlo a otras actividades de mayor valor

f. Mejorar el control y reducir los riesgos en las compras realizadas

2 Disminuir la cantidad de órdenes de compras alineando la planificación de la producción a las de área, mantener

actualizada la base de datos, gestionar bajo la misma unidad de medida tanto los pedidos como la cantidad de

compras recibidas. 3 Actividades operativas del tipo: actualización de información de los proveedores, registro y archivo de la

información de las cotizaciones, remisión de correos de solicitud de muestras, etcétera.

19

Capítulo VII. Diagnóstico del proceso de gestión de compras

1. Análisis de la información

1.1. Definición de perfiles de logística – abastecimiento

Un perfil de la actividad logística está compuesto por los perfiles del flujo de material,

información y dinero en cada una de las principales actividades logísticas: la respuesta al

cliente, gestión de inventario, suministro, transporte y almacenamiento. Por lo tanto, a

continuación se listan los cinco perfiles de actividad (Frazelle 2002):

Perfil de actividad del cliente

Perfil de la actividad de inventario

Perfil de la actividad de abastecimiento

Perfil de la actividad de transporte

Perfil de la actividad de almacén

Para el propósito del estudio, se tomará en cuenta el perfil de la actividad de abastecimiento que

revela oportunidades para la mejora de las compras al reportar actividad de compras en dólares,

unidades, peso, órdenes y líneas de pedido por SKU, categoría de SKU y proveedor. El perfil de

actividad de abastecimiento también sirve como base para la clasificación de proveedores y

perfiles de orden de compra.

En la tabla 4 se muestra el perfil de la actividad de abastecimiento (Frazelle 2002).

Tabla 4. Perfiles de actividad de abastecimiento

Fuente: Elaboración propia, 2015.

Archivos/fuentes Consultas Perfiles

- Archivo de historial

de órdenes de

compra

- Archivo maestro de

proveedor

- Compra por proveedor y ubicación del

proveedor en dólares, cajas, piezas, peso,

frecuencia, pedidos, líneas, entregas

- Compra por SKU en dólares, cajas, piezas,

peso, líneas

- Compra por proveedor y SKU en dólares,

pallets, cajas, piezas, peso

- Actividad por proveedor: ABC

en dólares de compra, el

volumen, el número de SKU.

- Actividad por SKU: ABC en

dólares de compra, la cantidad,

la frecuencia.

- Perfil de orden de compra:

compra, peso y líneas por

orden de compra.

20

1.2. Consideraciones del análisis

La información del área de compras de los años 2013 y 2014 que ha sido proporcionada por

Sika tiene un formato de consultas de órdenes de compras en la que se encontraron los

siguientes datos:

# O/C Número de orden de compra

F. Creación Fecha de creación de la orden

C. Proveedor Código interno proveedor

Proveedor Nombre del proveedor

C. Material Código interno del material

Material Nombre del material, dado por el proveedor

Nombre Sika Nombre interno del material

Cantidad Cantidad de pedido

UM Unidad de medida

Precio Precio unitario

Moneda Moneda de venta

Cond. Pago Condición de pago

Estado Orden abierta, facturado, cancelado, recibido

F. Solicitud Fecha de solicitud

F. Entrega Fecha de entrega

Qty. Recibida Cantidad recibida

Tipo Orden Orden regular, orden interna

Por otro lado, también existe una base de datos de proveedores donde se pudo encontrar otro

tipo de información, por ejemplo, si el producto es importado o local; el tipo de familia del

producto, si es materia prima, envase, producto terminado o compras indirectas.

21

Antes de efectuar el análisis de los datos se realizaron algunos ajustes a la base de datos

consolidada para poder obtener información más confiable y estándar para construir reportes

necesarios para el presente trabajo de investigación. Esto evidencia que para poder analizar la

información se necesitan unas horas adicionales de trabajo. Algunos de estos ajustes fueron:

- Uniformizar el tipo de moneda4

- La cantidad comprada que muestra la base de datos está en la unidad de medida del artículo,

por lo que surgen incongruencias cuando el precio es registrado en una unidad de medida

diferente de esta.

- Se ha identificado variación en los nombres de algunos proveedores, lo que origina que

exista más de un registro por código de proveedor.

- Se tuvo que identificar los productos para los cuales, durante los periodos analizados, se

registraron compras tanto con el código corporativo como con el código local (que inicia

con PE).

1.3. Análisis estadístico

1.3.1. Compras para fabricación local versus compras de mercadería

Luego de analizar y corregir las causas de las distorsiones encontradas en la información, se

procedió a consolidar todos los datos disponibles, integrando las familias del producto, la

procedencia (local o importado) y el nombre interno del producto. Con dicha consolidación se

construyó los gráficos 5 y 6, los mismos que muestran que las compras totales anuales en

promedio son de US$ 30MM, de las cuales el 62% pertenece a producto terminado; 31%, a

materia prima; 5%, a envases; y 2% está destinado a compras indirectas (relacionadas a

servicios, repuestos, ofimática, entre otros).

Como se mencionó anteriormente, la presente investigación se enfocará en el análisis de las

familias de materia prima, envases y compras indirectas, debido a su importancia en la

fabricación de los productos locales, se han dejado fuera de este análisis los productos

terminados, debido a que casi el 80% de ellos proviene de otras filiales de Sika AG a nivel

internacional5 y no existe mayor poder de negociación sobre ellos.

4 Sika cuenta con proveedores de diversos países que facturan en sus propias monedas, esta información permanece

así en la base de datos, por lo que ha sido necesario dolarizar todos los montos. 5 Estos productos cuentan con un precio establecido entre las mismas compañías del grupo.

22

Gráfico 5. Compras Sika 2013

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A., 2013. Elaboración propia, 2015.

Gráfico 6. Compras Sika 2014

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A., 2014. Elaboración propia, 2015.

1.3.2. Actividad de compra por proveedor

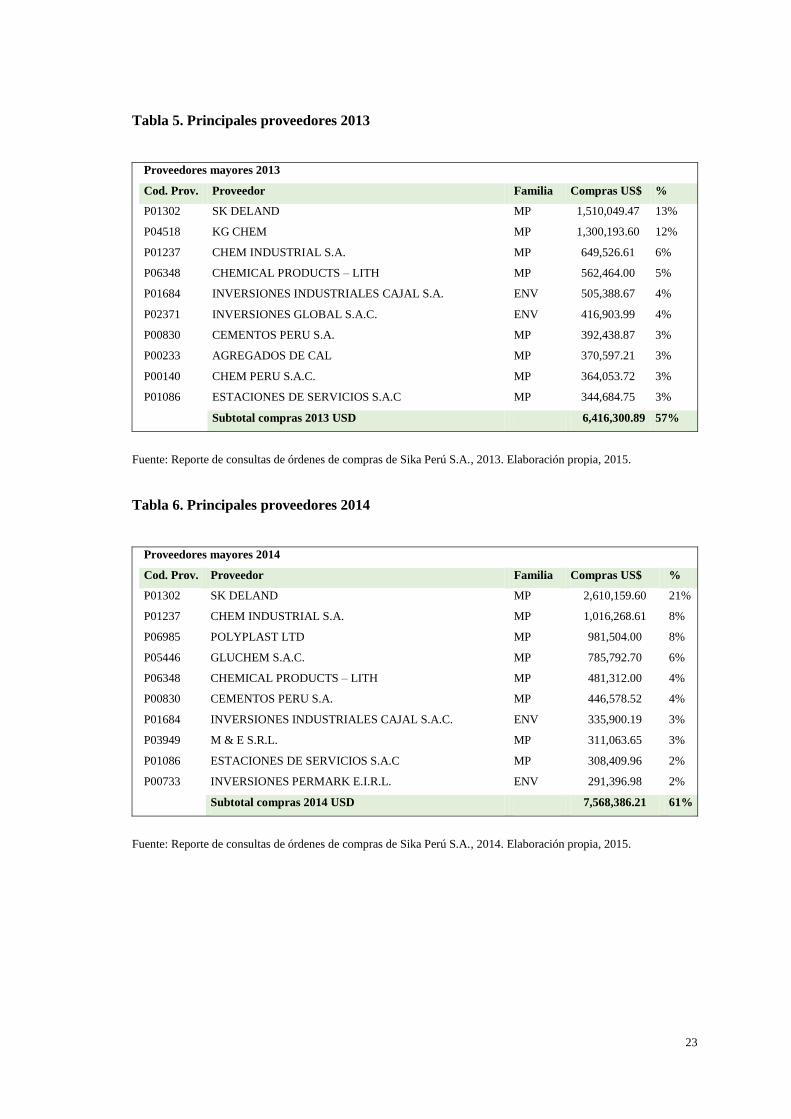

Las tablas 5 y 6 muestran los 10 principales proveedores para los años 2013 y 2014

respectivamente. El 80% del valor de las compras de los periodos analizados se destinan a 25

proveedores, el 15% a 36 y el 5% a 131 de un promedio anual de 192 proveedores.

Producto

terminado

61%

Materia

prima

31%

Envases

6%

Compras

indirectas

2%

Compras 2013 : USD 29 MM

Producto

terminado

62%

Materia

prima

32%

Envases

4%

Compras

indirectas

2%

Compras 2014: USD 32 MM

23

Tabla 5. Principales proveedores 2013

Proveedores mayores 2013

Cod. Prov. Proveedor Familia Compras US$ %

P01302 SK DELAND MP 1,510,049.47 13%

P04518 KG CHEM MP 1,300,193.60 12%

P01237 CHEM INDUSTRIAL S.A. MP 649,526.61 6%

P06348 CHEMICAL PRODUCTS – LITH MP 562,464.00 5%

P01684 INVERSIONES INDUSTRIALES CAJAL S.A. ENV 505,388.67 4%

P02371 INVERSIONES GLOBAL S.A.C. ENV 416,903.99 4%

P00830 CEMENTOS PERU S.A. MP 392,438.87 3%

P00233 AGREGADOS DE CAL MP 370,597.21 3%

P00140 CHEM PERU S.A.C. MP 364,053.72 3%

P01086 ESTACIONES DE SERVICIOS S.A.C MP 344,684.75 3%

Subtotal compras 2013 USD 6,416,300.89 57%

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A., 2013. Elaboración propia, 2015.

Tabla 6. Principales proveedores 2014

Proveedores mayores 2014

Cod. Prov. Proveedor Familia Compras US$ %

P01302 SK DELAND MP 2,610,159.60 21%

P01237 CHEM INDUSTRIAL S.A. MP 1,016,268.61 8%

P06985 POLYPLAST LTD MP 981,504.00 8%

P05446 GLUCHEM S.A.C. MP 785,792.70 6%

P06348 CHEMICAL PRODUCTS – LITH MP 481,312.00 4%

P00830 CEMENTOS PERU S.A. MP 446,578.52 4%

P01684 INVERSIONES INDUSTRIALES CAJAL S.A.C. ENV 335,900.19 3%

P03949 M & E S.R.L. MP 311,063.65 3%

P01086 ESTACIONES DE SERVICIOS S.A.C MP 308,409.96 2%

P00733 INVERSIONES PERMARK E.I.R.L. ENV 291,396.98 2%

Subtotal compras 2014 USD 7,568,386.21 61%

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A., 2014. Elaboración propia, 2015.

24

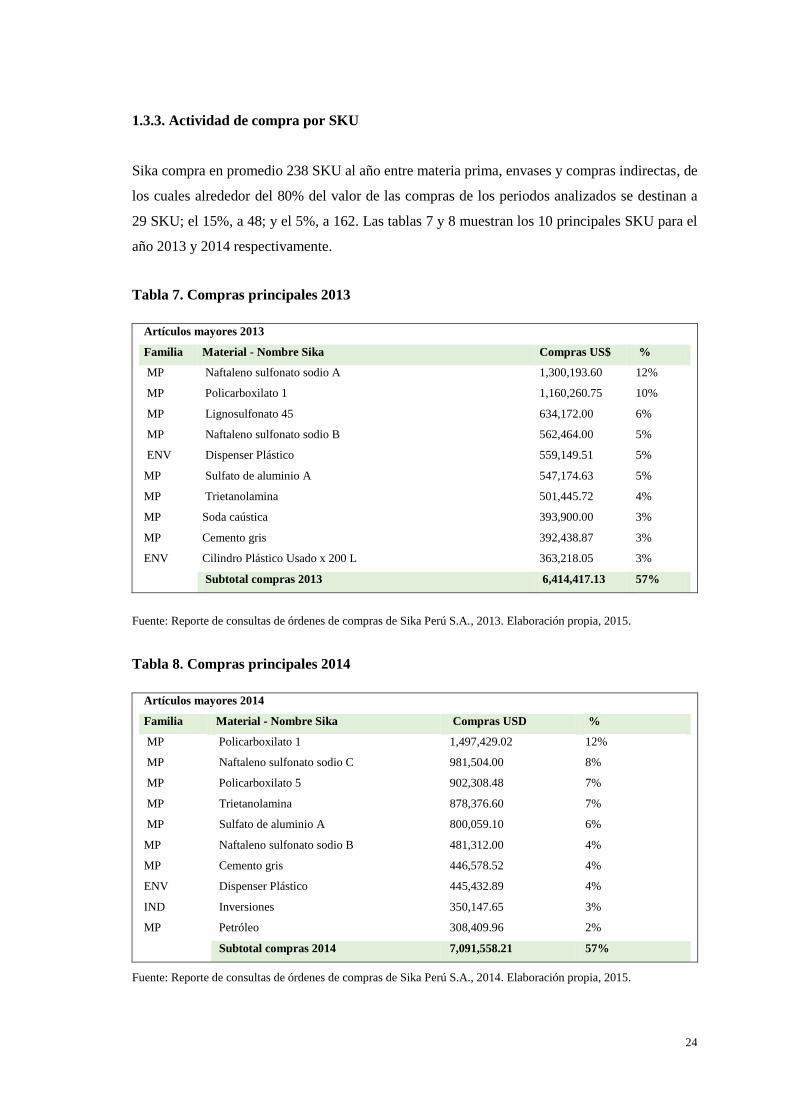

1.3.3. Actividad de compra por SKU

Sika compra en promedio 238 SKU al año entre materia prima, envases y compras indirectas, de

los cuales alrededor del 80% del valor de las compras de los periodos analizados se destinan a

29 SKU; el 15%, a 48; y el 5%, a 162. Las tablas 7 y 8 muestran los 10 principales SKU para el

año 2013 y 2014 respectivamente.

Tabla 7. Compras principales 2013

Artículos mayores 2013

Familia Material - Nombre Sika Compras US$ %

MP Naftaleno sulfonato sodio A 1,300,193.60 12%

MP Policarboxilato 1 1,160,260.75 10%

MP Lignosulfonato 45 634,172.00 6%

MP Naftaleno sulfonato sodio B 562,464.00 5%

ENV Dispenser Plástico 559,149.51 5%

MP Sulfato de aluminio A 547,174.63 5%

MP Trietanolamina 501,445.72 4%

MP Soda caústica 393,900.00 3%

MP Cemento gris 392,438.87 3%

ENV Cilindro Plástico Usado x 200 L 363,218.05 3%

Subtotal compras 2013 6,414,417.13 57%

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A., 2013. Elaboración propia, 2015.

Tabla 8. Compras principales 2014

Artículos mayores 2014

Familia Material - Nombre Sika Compras USD %

MP Policarboxilato 1 1,497,429.02 12%

MP Naftaleno sulfonato sodio C 981,504.00 8%

MP Policarboxilato 5 902,308.48 7%

MP Trietanolamina 878,376.60 7%

MP Sulfato de aluminio A 800,059.10 6%

MP Naftaleno sulfonato sodio B 481,312.00 4%

MP Cemento gris 446,578.52 4%

ENV Dispenser Plástico 445,432.89 4%

IND Inversiones 350,147.65 3%

MP Petróleo 308,409.96 2%

Subtotal compras 2014 7,091,558.21 57%

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A., 2014. Elaboración propia, 2015.

25

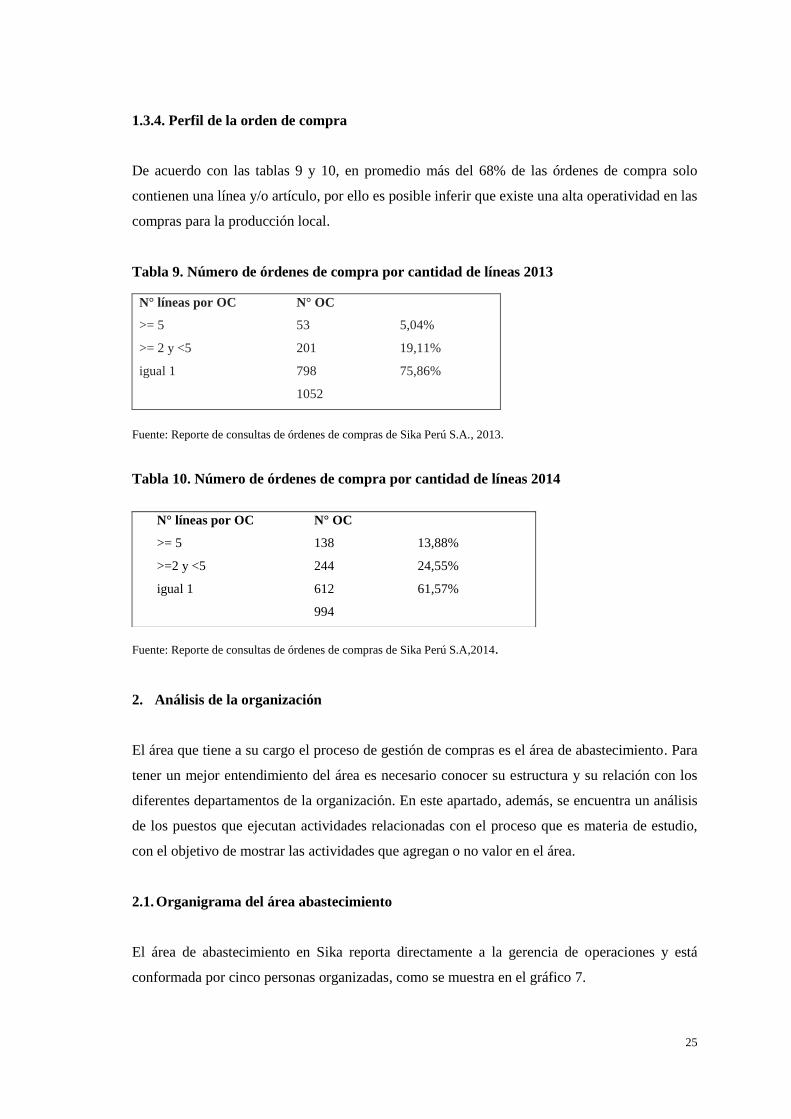

1.3.4. Perfil de la orden de compra

De acuerdo con las tablas 9 y 10, en promedio más del 68% de las órdenes de compra solo

contienen una línea y/o artículo, por ello es posible inferir que existe una alta operatividad en las

compras para la producción local.

Tabla 9. Número de órdenes de compra por cantidad de líneas 2013

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A., 2013.

Tabla 10. Número de órdenes de compra por cantidad de líneas 2014

Fuente: Reporte de consultas de órdenes de compras de Sika Perú S.A,2014.

2. Análisis de la organización

El área que tiene a su cargo el proceso de gestión de compras es el área de abastecimiento. Para

tener un mejor entendimiento del área es necesario conocer su estructura y su relación con los

diferentes departamentos de la organización. En este apartado, además, se encuentra un análisis

de los puestos que ejecutan actividades relacionadas con el proceso que es materia de estudio,

con el objetivo de mostrar las actividades que agregan o no valor en el área.

2.1. Organigrama del área abastecimiento

El área de abastecimiento en Sika reporta directamente a la gerencia de operaciones y está

conformada por cinco personas organizadas, como se muestra en el gráfico 7.

N° líneas por OC N° OC

>= 5 53 5,04%

>= 2 y <5 201 19,11%

igual 1 798 75,86%

1052

N° líneas por OC N° OC

>= 5 138 13,88%

>=2 y <5 244 24,55%

igual 1 612 61,57%

994

26

Gráfico 7. Organigrama del área de abastecimiento 2014

Fuente: Larco, 2015. Elaboración propia, 2015.

La jefa de abastecimiento es responsable de la supervisión de la gestión de compras en el

área de abastecimiento de Sika Perú y Sika Bolivia.

El demand planner tiene a su cargo, principalmente, la planificación del plan de ventas

(productos importados y fabricados localmente), así como de las compras de materiales

utilizados en la fabricación local.

La coordinadora de compras es responsable, principalmente, de la gestión de compras

relacionada con la reposición de materias primas (nacional e importada) y productos

terminados importados.

El analista de compras es responsable, principalmente, de la gestión de compras relacionada

con la reposición de envases y los requerimientos de compras indirectas (tanto de bienes

como de servicios) de toda la empresa.

El ourtsourcing – agente de aduanas es un servicio brindado por un tercero que tiene a su

cargo las operaciones de importaciones y exportaciones (gestión del recojo, transporte,

desaduanamiento y entrega de la mercadería adquirida o vendida).

2.2. Actividades realizadas por puesto del área de abastecimiento

Las principales actividades que efectúan los puestos directamente relacionados con el proceso

de gestión de compras se obtuvieron mediante entrevistas a los principales cargos que

intervienen en dicho proceso (Larco 2015, Ubarnes 2015, Quiroz 2015), los resultados de estas

entrevistas se describen a continuación.

27

a. Jefe de abastecimiento

Es responsable de la supervisión de la gestión de compras en el área de abastecimiento de Sika

Perú y Sika Bolivia. También se encarga de la gestión de proveedores con actividades más

ejecutivas que las que tienen asignadas el coordinador de compra y el analista de compras.

Además, tiene a su cargo generar el cuadro de las reposiciones de las materias primas

importadas para que el coordinador de compras coloque las órdenes de compras

correspondientes, así como validar el cuadro de las reposiciones de los productos terminados

importados para que también el coordinador de compras proceda con la colocación de dichas

órdenes. Otra actividad a su cargo es elaborar el reporte de inventario, además se encarga de

consolidar los reportes comunes entre Sika Ecuatoriana, Sika Perú y Sika Bolivia.

En el gráfico 8 se han revisado 18 actividades realizadas por este puesto en función al nivel de

especialización y la frecuencia de aplicación, de las cuales el 38,9% son actividades

transaccionales; 27,8%, actividades relacionadas con supervisión; 27,8%, actividades que

agregan valor; y 5,5%, otra actividad.

Gráfico 8. Análisis del puesto jefe de abastecimiento

Fuente: Elaboración propia, 2015.

Adicionalmente, se le pidió a la jefa de abastecimiento indicar el tiempo en minutos que dedica

a cada actividad de la gráfica 8 en un día laborable, suponiendo que éste dura 480 minutos (ver

anexo 3). Como resultado de esa tabulación se obtuvo que la jefa de abastecimiento dedica

28

aproximadamente el 59% de su tiempo a las actividades transaccionales; el 20%, a actividades

de supervisión y otras actividades; y 21%, a actividades que agregan valor.

b. Coordinador de compras

El responsable de la reposición de materias primas (nacional e importada) y productos

terminados importados, con la generación anual promedio de 556 órdenes de compra de materia

prima. También se encarga de la gestión de aproximadamente 80 proveedores. Además, tiene a

su cargo el cálculo del costeo estimado de las importaciones de materias primas y productos

terminados, la elaboración de los reportes de gestión y cálculo de indicadores del área, y el

análisis de oportunidades de mejora dentro de su gestión.

En el gráfico 9 se muestran 16 actividades realizadas por este puesto en función al nivel de

especialización y la frecuencia de aplicación, de las cuales el 43,8% son actividades

transaccionales; 37,5%, actividades que agregan valor; 12,5%, otras actividades; y 6,2%, una

actividad relacionada con importaciones.

Gráfico 9. Análisis del puesto coordinador de compras

Fuente: Elaboración propia, 2015.

Adicionalmente, se le pidió a la coordinadora de compras indicar el tiempo en minutos que

dedica a cada actividad de la gráfica 9 en un día laborable, suponiendo que éste dura 480

Baja

Baja Alta

Alta

Actividades

transaccionales

Actividades

que agregan

valor

Nivel de especialización requerida

Fre

cuen

cia

de

apli

caci

ón

Elabora el cuadro de

cotizaciones

Genera las OC

en el ERP

Hace

seguimiento de

las OC

Envía las OC

Atiende

requerimientos de

Planificación

Gestión de

reclamos

Evaluación de

desempeño de

proveedores

Administra el

maestro de

proveedores

Desarrollo de

proveedores

Negociación y

selección de

proveedoresCálculo de

costos de

importación

Otros

Reportes de

gestión y

cálculo

indicadores

Analiza

oportunidades

de mejora

Revisa facturas de

proveedores y entregarlas

a Contabilidad

Análisis de

riesgo de

proveedores

Verifica / solicita a

Almacén el registro

de las MP recibidas

en el ERP

29

minutos (ver anexo 3). Como resultado de esa tabulación se obtuvo que la coordinadora de

compras dedica aproximadamente el 73% de su tiempo a las actividades transaccionales; el

22%, a actividades que agregan valor; y 5%, a otras actividades.

c. Analista de compras

Es responsable de la reposición de envases, con la generación anual promedio de 269 órdenes

de compra, y atender los requerimientos de compras indirectas (tanto de bienes como de

servicios) de toda la empresa, según los registros en el año se generan aproximadamente 197

órdenes de compras indirectas. También se encarga de la gestión de aproximadamente 112

proveedores. Además, tiene a su cargo la elaboración de los reportes de gestión y cálculo de

indicadores del área, y el análisis de oportunidades de mejora dentro de su gestión.

En el gráfico 10 se exponen las 18 actividades realizadas por este puesto en función al nivel de

especialización y la frecuencia de aplicación, de las cuales el 61,1% son actividades

transaccionales; 33,3%, actividades que agregan valor; y 5,6%, otras actividades.

Gráfico 10. Análisis del puesto de analista de compras

Fuente: Elaboración propia, 2015.

Adicionalmente, se le pidió al analista de compras indicar el tiempo en minutos que dedica a

cada actividad de la gráfica 10 en un día laborable, suponiendo que éste dura 480 minutos (ver

Baja

Baja Alta

Alta

Actividades

transaccionales

Actividades

que agregan

valor

Nivel de especialización requerida

Fre

cuen

cia

de

apli

caci

ón

Genera las OC

/ OS en el ERP

Hace

seguimiento de

las OC / OS

Envía las OC /

OS

Atiende requerimientos

de usuarios

Gestión de

reclamos

Evaluación de

desempeño de

proveedores

Administra el

maestro de

proveedores

Desarrollo de

proveedores

Otros

Reportes de

gestión y

cálculo

indicadores

Analiza

oportunidades

de mejora

Revisa facturas de

proveedores y entregarlas

a Contabilidad

Análisis de

riesgo de

proveedores

Elabora el cuadro de

cotizaciones

Negociación y

selección de

proveedores

Recepción y

almacenamiento

temporal de bienes

solicitados por

usuario

Da conformidad

a algunas OS

Regulariza

sustentos de OC

/ OS de algunos

usuarios

Verifica / solicita a

Almacén el registro

de los ENV

recibidos en el ERP

30

anexo 3). Como resultado de esa tabulación se obtuvo que la analista de compras dedica

aproximadamente el 94% de su tiempo a actividades transaccionales, el 6% restante lo dedica a

actividades que agregan valor y no cuenta con tiempo para analizar oportunidades de mejoras

(otras actividades).

En la tabla 11 se muestra el % promedio por actividad transaccional, que agregue valor y otra

actividad en un día laborable; no se toma en cuenta el promedio de las actividades de

supervisión debido a que éstas, según el perfil de puesto, son realizadas sólo por la jefa de

abastecimiento. A partir de este análisis se llega a las siguientes conclusiones:

- El personal de compras dedica, en promedio, más del 75% de su tiempo a actividades

transaccionales.

- Las funciones del coordinador y el analista de compras son similares, incluso reportan de

manera directa al jefe de abastecimiento.

Tabla 11. Porcentaje del tiempo que dedica cada puesto en un día laborable

Jefa de

abastecimiento

Coordinadora

de compras

Analista de

compras % Promedio

Actividades transaccionales 59% 73% 94% 75%

Actividades que agregan valor 21% 22% 6% 16%

Actividades de supervisión 14% --- --- (*)

Otras actividades 6% 5% 0% 4%

100% 100% 100%

(*) Según el perfil del puesto, estas actividades sólo son ejecutadas por la jefa de abastecimiento.

Fuente: Elaboración propia, 2015.

3. Análisis de procesos de compras

Sika cuenta con procedimientos para el área de abastecimiento:

Política de compras

Procedimiento de abastecimiento y producción (P-SGI 7.5.12)

Procedimiento de compras (P-SGI-7.4.1)

Procedimiento de selección y evaluación de proveedores (P-SGI-7.4.2)

Estos procedimientos han sido aprobados por el área de auditoría y son controlados por el área

de sistema de gestión integrado (SGI) con los formatos ISO respectivos.

31

En líneas generales, en más de una ocasión el personal de compras entrevistado comentó que si

bien los procedimientos son auditados, no se cumplen y es constante el uso de formas de trabajo

propias, debido a la falta de detalle necesario del procedimiento y/o de su no aplicación a la

realidad de la empresa.

A partir de las entrevistas realizadas se ha elaborado un diagrama de flujo genérico del proceso

de compras de Sika, como se muestra en el gráfico 11.

Gráfico 11. Diagrama de flujo genérico del proceso de compras

Fuente: Elaboración propia, 2015.

El personal de compras de Sika que fue entrevistado indicó una serie de puntos de atención

(problemas en el área de compras) que han sucedido durante el 2013 y el 2014. Esta

problemática ha sido documentada en la “Matriz de puntos de atención” (ver anexo 2), donde

también se encuentran inmersos el análisis realizado en los acápites 1 y 2; se tiene un total de 42

puntos de atención. Esta matriz contiene, aparte de los puntos de atención, la identificación de la

causa raíz, el proceso origen del problema y una agrupación en problemas principales (esto

último sirve de base para la priorización de los problemas en el área de compras).

Algunos de los problemas comentados durante las entrevistas fueron los siguientes:

Ocurren demoras en el abastecimiento de materias primas a planta.

En ocasiones los proveedores no cumplen con los estándares de calidad de Sika.

32

Existe una alta carga operativa en la planificación de las compras.

Existe una alta cantidad de compras urgentes.

No se tiene una gestión de indicadores en el área de compras.

Existe un bajo nivel de servicio. Si bien no se cuenta con una información detallada, los

colaboradores de compras indicaron que es entre 70% a 75% el cumplimiento en fecha y en

cantidad por parte de los proveedores.

El sistema no soporta los procesos actuales de compras.

33

Capítulo VIII. Identificación y selección de los principales problemas en el proceso de

gestión de compras

1. Identificación de los problemas

Se construyó una tabla con los principales puntos de atención, mediante fuentes primarias como

entrevistas sostenidas con colaboradores del área de abastecimiento, producción y laboratorio, y

la revisión de las políticas y procedimiento actuales del área en estudio.

Según lo indicado en el capítulo anterior, los puntos de atención fueron agrupados en los

siguientes problemas principales:

ERP: Bajo o falta de uso de las herramientas del ERP

Datos maestros: Errores en los datos maestros de artículos y proveedores

Comunicación: Falta de comunicación entre las diferentes áreas

Planificación de compras: La planificación de compras es manual y genera errores

Procesos de compras: Los procesos de compras no están formalizados ni controlados

Información: No existe confiabilidad en la información

Gestión de proveedores: No existe una gestión de proveedores

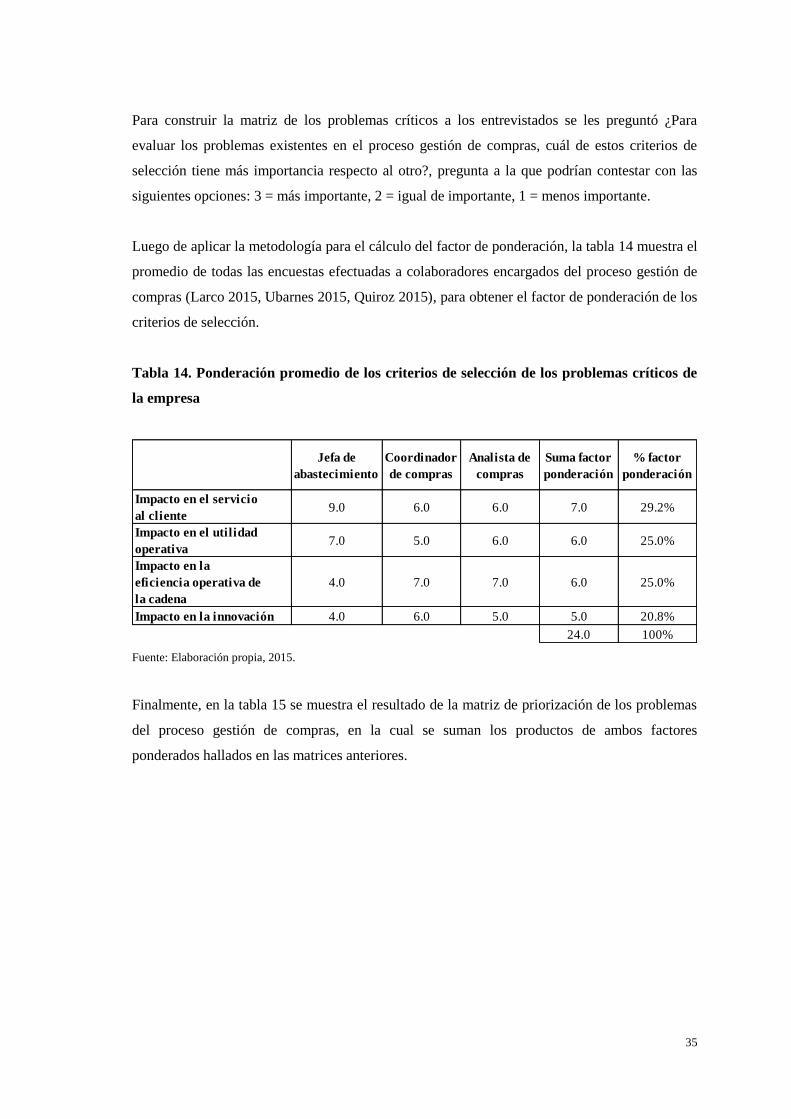

Para construir la matriz de priorización (Matriz de Priorización 2013) de los problemas (esta

herramienta permite la selección de opciones sobre la base de la ponderación y aplicación de

criterios, y así identificar el orden de importancia en que deben ser atendidos dichos problemas),

a los entrevistados se les preguntó ¿Cuál es la importancia que tiene atender este problema

respecto al otro?, pregunta a la que podrían contestar con las siguientes opciones: 3 = más

importante, 2 = igual de importante y 1 = menos importante. La tabla 12 muestra el promedio de

todas las encuestas efectuadas a colaboradores encargados del proceso gestión de compras

(Larco 2015, Ubarnes 2015, Quiroz 2015), para obtener el factor de ponderación de los

problemas críticos en el proceso de gestión de compras.

34

Tabla 12. Ponderación promedio de los problemas críticos en el proceso de gestión de

compras

Fuente: Elaboración propia, 2015.

2. Priorización y selección de los problemas críticos

La priorización y selección de los problemas críticos a ser estudiados se efectúa aplicando una

matriz de selección que multiplica la ponderación de los criterios de los problemas críticos de la

empresa con la ponderación de criterios de selección.

Tabla 13. Criterios de selección de los problemas críticos

Impacto en el servicio

al cliente

Los productos Sika están diseñados pensando en el éxito conjunto con sus clientes, en