Idiomas

Páginas

Jurídico

MANEJO DEL PROCESO

TRIBUTARIO DE PERSONAS

MORALES 5ordm SEMESTRE

DOCENTE SHARY GUADALUPE SERVIN GARCIA

Personas Morales

Como persona moral o juriacutedica se designa en derecho toda aquella entidad de

existencia juriacutedica que estaacute constituida por grupos u organizaciones de personas y que

es reconocida como instancia unitaria con capacidad para ejercer derechos y contraer

obligaciones

Las personas morales no tienen existencia material o concreta no existen como

individuo sino como institucioacuten pues son una ficcioacuten de derecho para dar

reconocimiento a una entidad individual e independiente que estaacute sujeta a

obligaciones y dotada de derechos tal como una persona fiacutesica

Ley del ISR

El Impuesto sobre la Renta (ISR) es un impuesto directo sobre el ingreso

Estaacute regulada por la ley de mismo nombre y sus regulaciones Este impuesto se realiza

anualmente y se van haciendo pagos provisionales mensuales a cuenta del impuesto

anual La paacutegina de la entidad administradora tributaria debe presentarse tres o cuatro

meses despueacutes del cierre del ejercicio fiscal seguacuten se trate de persona moral o fiacutesica

respectivamente

Elementos Constitutivos del ISR

1 Objeto

2 Sujeto

3 Base

4 Tasa o Tarifa

5 Periodo y Eacutepoca de pago

Objeto ISR ART 1 LISR

Todos los ingresos percibidos por

bull Residentes en Meacutexico

bull Establecimientos Permanentes de Extranjero

bull Extranjeros por Ingresos con Fuentes de Riqueza en el paiacutes (sin EP)

Sujetos ISR

Personas Fiacutesicas y Morales estaacuten obligadas al pago ISR

Residentes en Meacutexico respecto a todos sus ingresos cualquiera que sea su fuente de

riqueza

Residentes en el Extranjero con establecimientos permanentes (EP) en el paiacutes

respecto a ingresos atribuibles a dicho EP

Residentes en el Extranjero por los ingresos Provenientes de fuente de riqueza en

Meacutexico

No tengas un EP en el paiacutes

Cuando tengan EP y los ingresos no sean atribuibles

Base ISR Personas Morales

(ART 10 LISR)

Ingresos acumulables

( - ) Deducciones autorizadas

( - ) PTU pagada en el ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales de ejercicios

anteriores

( = ) Resultado fiscal

( - ) Tasa del 30

( = ) ISR del ejercicio

Ingresos percibidos

(-)Deducciones autorizadas pagadas

(=)Utilidad fiscal

(X)Tasa 165

(=)Impuesto determinado

(-)Creacutedito fiscal

(-)Creacutedito por salarios y aportaciones de Seguridad Social

pagados

(=)Resultado

(-)Pago Provisional del ISR propio pagado

(=)Impuesto determinado

(-)Pago Provisional de IETU pagados

(=)Impuesto a cargo favor

Tasa o tarifa

Liacutemite Inferior Liacutemite Superior Cuota Fija sobre excedente de liacutemite inferior

$001 $595284 $000 192

$595285 $5052492 $11429 640

$5052493 $8879304 $296691 1088

$8879305 $10321800 $713048 1600

$10321801 $12358020 $943847 1792

$12358021 $24924348 $1308737 2136

$24924349 $39284196 $3992905 2352

$39284197 $75000000 $7370341 3000

$75000001 $100000000 $18085082 3200

$100000001 $300000000 $26085081 3400

$300000001 En adelante $94085081 3500

Periodo y Eacutepoca de Pago ISR PM Pago del ISR

Mediante declaracioacuten

3 meses siguientes al termino del ejercicio fiscal

Ejercicio liquidacioacuten (12 ISR)

Ejercicios regulares

Declaracioacuten ejercicio terminado anticipadamente (Enero-fecha de inicio)

Declaracioacuten final ejercicio liquidacioacuten (Inicio liquidacioacuten-termino)

Pagos provisionales mensuales

Presentar declaracioacuten al termino del antildeo de calendario (cortes anuales)

Presentar declaracioacuten final 17 del mes siguiente

Tasa del Impuesto Para 2010 2011 y 2012 se modifica la tasa aplicable a las personas morales de 28 a

30

Para 2013 la tasa seraacute de 29 y a partir de 2014 regresaraacute a 28

En concordancia con el cambio de tasa del ISR se adecua el factor para el caacutelculo a

dividendos asiacute por los ejercicios de 2010 2011 y 2012 se aplica el factor de 14286 en

2013 el factor de 14085 y en 2014 el de 13889

Tambieacuten se modifica el factor de reduccioacuten del ISR para las personas del sector

primario por lo que para 2010 2011 y 2012 la reduccioacuten al impuesto seraacute de 30 y

para 2013 seraacute de 2759

Consolidacioacuten fiscal

Se establece un esquema para el pago del impuesto diferido derivado de la consolidacioacuten

fiscal Se limita a cinco antildeos el ISR que se difiera con motivo de la consolidacioacuten transcurridos los cuales deberaacuten pagar el impuesto conforme a los siguiente

25 en el ejercicio fiscal en el que se deba efectuar el pago del impuesto diferido

25 en el segundo ejercicio fiscal

20 en el tercer ejercicio fiscal

15 en el cuarto ejercicio fiscal

15 en el quinto ejercicio fiscal

Requisitos de las deducciones A partir del 1 de julio de 2010 podraacuten considerarse como comprobante fiscal

para efectos de las deducciones autorizadas los originales de los estados de

cuenta en los que se consigne el pago ademaacutes de cheques mediante

Traspasos de cuenta en instituciones de creacutedito o casas de bolsa

Tarjeta de creacutedito de deacutebito o de servicio o monedero electroacutenico

Deducciones personales

Los intereses reales pagados por creacuteditos hipotecarios

uacutenicamente seraacuten deducibles cuando se trate de creacuteditos

contratados con los integrantes del sistema financiero

destinados a la adquisicioacuten de la casa habitacioacuten del

contribuyente

Reacutegimen de Intereses

bullLa retencioacuten se efectuaraacute sobre el monto de los intereses reales devengados

bullLas personas fiacutesicas consideraraacuten la retencioacuten pago definitivo

bullLas instituciones que componen el sistema financiero determinaraacuten la retencioacuten del ISR a los

intereses que paguen aplicando la tasa del 30 y dicha retencioacuten tendraacute el caraacutecter de pago

definitivo

bullSe modifica el procedimiento de caacutelculo que efectuaraacuten las instituciones que componen el sistema

financiero para la determinacioacuten de los intereses reales devengados a favor del contribuyente

bullLas instituciones que componen el sistema financiero deberaacuten informar a los contribuyentes a traveacutes

de los estados de cuenta sobre

bullEl importe de los intereses reales devengados a su favor

bullEl monto de las retenciones efectuadas

bullEn su caso del creacutedito fiscal (Intereacutes real negativo)

bullEl monto pendiente de retencioacuten

Declaracioacuten anual por intereses Se elimina la obligacioacuten de presentar declaracioacuten anual cuando se obtienen ingresos

por concepto de intereses

Declaracioacuten anual

A partir del 1 de julio de 2010 trataacutendose de contribuyentes personas morales y fiacutesicas que

emitan sus comprobantes fiscales digitales a traveacutes de la paacutegina de Internet del Servicio de

Administracioacuten Tributaria y se encuentren obligados a dictaminar sus estados financieros o

hayan optado por hacerlo se entenderaacute presentada la declaracioacuten anual cuando presenten

el dictamen respectivo en los plazos establecidos por el Coacutedigo Fiscal de la Federacioacuten

CALCULO DEL IVA Y IETU

EJEMPLO PARA CALCULAR EL PAGO DE IVA

Caacutelculo para el pago mensual

Concepto Cantidad

Total de ingresos gravados

cobrados en el mes al que

corresponda el pago

15000000

Por

Tasa de IVA (seguacuten

corresponda 16 11 oacute

0)

16

Igual

IVA trasladado en el

mes (efectivamente

cobrado a sus clientes)

2400000

Menos

IVA retenido por persona

moral en su caso 1600000

Menos

IVA acreditable del mes

(efectivamente pagado

sus gastos compras o

inversiones)

600000

Igual

Cantidad a cargo en el mes

200000

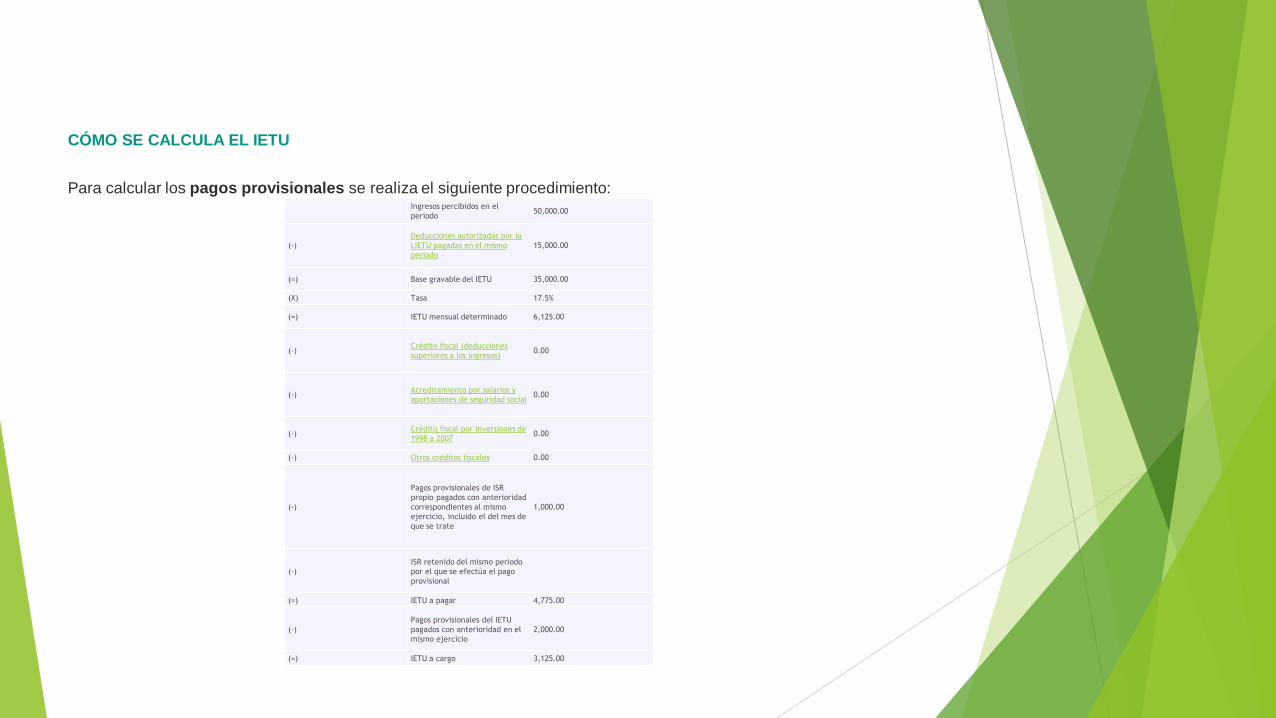

Ingresos percibidos en el

periodo 5000000

(-)

Deducciones autorizadas por la

LIETU pagadas en el mismo

periodo

1500000

(=) Base gravable del IETU 3500000

(X) Tasa 175

(=) IETU mensual determinado 612500

(-) Creacutedito fiscal (deducciones

superiores a los ingresos) 000

(-) Acreditamiento por salarios y

aportaciones de seguridad social 000

(-) Creacutedito fiscal por inversiones de

1998 a 2007 000

(-) Otros creacuteditos fiscales 000

(-)

Pagos provisionales de ISR

propio pagados con anterioridad

correspondientes al mismo

ejercicio incluido el del mes de

que se trate

100000

(-)

ISR retenido del mismo periodo

por el que se efectuacutea el pago

provisional

(=) IETU a pagar 477500

(-)

Pagos provisionales del IETU

pagados con anterioridad en el

mismo ejercicio

200000

(=) IETU a cargo 312500

COacuteMO SE CALCULA EL IETU

Para calcular los pagos provisionales se realiza el siguiente procedimiento

Artiacuteculo 1 Estaacuten obligadas al pago del impuesto empresarial a tasa uacutenica las personas fiacutesicas y las

morales residentes en territorio nacional asiacute como los residentes en el extranjero con establecimiento

permanente en el paiacutes por los ingresos que obtengan independientemente del lugar en donde se

generen por la realizacioacuten de las siguientes actividades

I Enajenacioacuten de bienes

II Prestacioacuten de servicios independientes

III Otorgamiento del uso o goce temporal de bienes

Los residentes en el extranjero con establecimiento permanente en el paiacutes estaacuten obligados al pago del

impuesto empresarial a tasa uacutenica por los ingresos atribuibles a dicho establecimiento derivados de las

mencionadas actividades

El impuesto empresarial a tasa uacutenica se calcula aplicando la tasa del 175 a la cantidad que resulte

de disminuir de la totalidad de los ingresos percibidos por las actividades a que se refiere este artiacuteculo

las deducciones autorizadas en esta Ley

Artiacuteculo 2 Para calcular el impuesto empresarial a tasa uacutenica se considera ingreso gravado el precio

o la contraprestacioacuten a favor de quien enajena el bien presta el servicio independiente u otorga el uso o

goce temporal de bienes asiacute como las cantidades que ademaacutes se carguen o cobren al adquirente por

impuestos o derechos a cargo del contribuyente intereses normales o moratorios penas convencionales

o cualquier otro concepto incluyendo anticipos o depoacutesitos con excepcioacuten de los impuestos que se

trasladen en los teacuterminos de ley

Igualmente se consideran ingresos gravados los anticipos o depoacutesitos que se restituyan al

contribuyente asiacute como las bonificaciones o descuentos que reciba siempre que por las operaciones que

les dieron origen se haya efectuado la deduccioacuten correspondiente

Tambieacuten se consideran ingresos gravados por enajenacioacuten de bienes las cantidades que perciban de

las instituciones de seguros las personas que realicen las actividades a que se refiere el artiacuteculo 1 de

esta Ley cuando ocurra el riesgo amparado por las poacutelizas contratadas de seguros o reaseguros

relacionados con bienes que hubieran sido deducidos para los efectos de la Ley del Impuesto sobre la

Renta

Artiacuteculo 3 Para los efectos de esta Ley se entiende

I Por enajenacioacuten de bienes prestacioacuten de servicios independientes y otorgamiento del uso o goce

temporal de bienes las actividades consideradas como tales en la Ley del Impuesto al Valor

Agregado

No se consideran dentro de las actividades a que se refiere esta fraccioacuten el otorgamiento del uso

o goce temporal de bienes entre partes relacionadas residentes en Meacutexico o en el extranjero que

den lugar al pago de regaliacuteas No obstante lo dispuesto anteriormente los pagos de cualquier

clase por el otorgamiento del uso o goce temporal de equipos industriales comerciales o

cientiacuteficos se consideran como ingresos afectos al pago del impuesto empresarial a tasa uacutenica

que esta Ley establece cualquiera que sea el nombre con el que se les designe

Tampoco se consideran dentro de las actividades a que se refiere esta fraccioacuten a las operaciones

de financiamiento o de mutuo que den lugar al pago de intereses que no se consideren parte del

precio en los teacuterminos del artiacuteculo 2 de esta Ley ni a las operaciones financieras derivadas a que

se refiere el artiacuteculo 16-A del Coacutedigo Fiscal de la Federacioacuten cuando la enajenacioacuten del

subyacente al que se encuentren referidas no esteacute afecta al pago del impuesto empresarial a

tasa uacutenica

Trataacutendose de las instituciones de creacutedito las instituciones de seguros los almacenes generales

de depoacutesito las arrendadoras financieras las casas de bolsa las uniones de creacutedito las

sociedades financieras populares las empresas de factoraje financiero las sociedades

financieras de objeto limitado y las sociedades financieras de objeto muacuteltiple que se consideren

como integrantes del sistema financiero en los teacuterminos del artiacuteculo 8 de la Ley del Impuesto

sobre la Renta asiacute como de las personas cuya actividad exclusiva sea la intermediacioacuten

financiera y de aqueacutellas que realicen operaciones de cobranza de cartera crediticia respecto de LEY DEL IMPUESTO

EMPRESARIAL A TASA UacuteNICA

los servicios por los que paguen y cobren intereses se considera como prestacioacuten de servicio

independiente el margen de intermediacioacuten financiera correspondiente a dichas operaciones

Para los efectos del paacuterrafo anterior se considera actividad exclusiva cuando el ingreso por el

margen de intermediacioacuten financiera represente cuando menos el noventa por ciento de los

ingresos que perciba el contribuyente por la realizacioacuten de las actividades a que se refiere el

artiacuteculo 1 de esta Ley

Artiacuteculo 4 No se pagaraacute el impuesto empresarial a tasa uacutenica por los siguientes ingresos

I Los percibidos por la Federacioacuten las Entidades Federativas los Municipios los oacuterganos

constitucionales autoacutenomos y las entidades de la administracioacuten puacuteblica paraestatal que

conforme al Tiacutetulo III de la Ley del Impuesto sobre la Renta o la Ley de Ingresos de la

Federacioacuten esteacuten considerados como no contribuyentes del impuesto sobre la renta

II Los que no esteacuten afectos al pago del impuesto sobre la renta en los teacuterminos de la Ley de la

materia que reciban las personas que a continuacioacuten se sentildealan

a) Partidos asociaciones coaliciones y frentes poliacuteticos legalmente reconocidos

b) Sindicatos obreros y organismos que los agrupen

c) Asociaciones o sociedades civiles organizadas con fines cientiacuteficos poliacuteticos religiosos y

culturales a excepcioacuten de aqueacutellas que proporcionen servicios con instalaciones deportivas

cuando el valor de eacutestas represente maacutes del 25 del valor total de las instalaciones

d) Caacutemaras de comercio e industria agrupaciones agriacutecolas ganaderas pesqueras o silviacutecolas

colegios de profesionales asiacute como los organismos que las agrupen asociaciones

patronales y las asociaciones civiles y sociedades de responsabilidad limitada de intereacutes

puacuteblico que administren en forma descentralizada los distritos o unidades de riego previa

concesioacuten o permiso respectivo y los organismos que conforme a la ley agrupen a las

sociedades cooperativas ya sea de productores o de consumidores Quedan incluidas en

este inciso las asociaciones civiles que de conformidad con sus estatutos tengan el mismo

objeto social que las caacutemaras y confederaciones empresariales

CAPIacuteTULO II

DE LAS DEDUCCIONES

Artiacuteculo 5 Los contribuyentes soacutelo podraacuten efectuar las deducciones siguientes

I Las erogaciones que correspondan a la adquisicioacuten de bienes de servicios independientes o al

uso o goce temporal de bienes que utilicen para realizar las actividades a que se refiere el

artiacuteculo 1 de esta Ley o para la administracioacuten de las actividades mencionadas o en la

produccioacuten comercializacioacuten y distribucioacuten de bienes y servicios que den lugar a los ingresos por

los que se deba pagar el impuesto empresarial a tasa uacutenica

No seraacuten deducibles en los teacuterminos de esta fraccioacuten las erogaciones que efectuacuteen los

contribuyentes y que a su vez para la persona que las reciba sean ingresos en los teacuterminos del

artiacuteculo 110 de la Ley del Impuesto sobre la Renta

II Las contribuciones a cargo del contribuyente pagadas en Meacutexico con excepcioacuten de los

impuestos empresarial a tasa uacutenica sobre la renta y a los depoacutesitos en efectivo de las

aportaciones de seguridad social y de aqueacutellas que conforme a las disposiciones legales deban

trasladarse

Igualmente son deducibles el impuesto al valor agregado o el impuesto especial sobre produccioacuten

y servicios cuando el contribuyente no tenga derecho a acreditar los mencionados impuestos

que le hubieran sido trasladados o que hubiese pagado con motivo de la importacioacuten de bienes o

servicios que correspondan a erogaciones deducibles en los teacuterminos de esta Ley asiacute como las

contribuciones a cargo de terceros pagadas en Meacutexico cuando formen parte de la

contraprestacioacuten excepto trataacutendose del impuesto sobre la renta retenido o de las aportaciones

de seguridad social

Tambieacuten son deducibles las erogaciones por concepto de aprovechamientos a cargo del

contribuyente por concepto de la explotacioacuten de bienes de dominio puacuteblico por la prestacioacuten de

un servicio puacuteblico sujeto a una concesioacuten o permiso seguacuten corresponda siempre que la

erogacioacuten tambieacuten sea deducible en los teacuterminos de la Ley del Impuesto sobre la Renta

III El importe de las devoluciones de bienes que se reciban de los descuentos o bonificaciones que

se hagan asiacute como de los depoacutesitos o anticipos que se devuelvan siempre que los ingresos de

las operaciones que les dieron origen hayan estado afectos al impuesto establecido en esta Ley

Artiacuteculo 6 Las deducciones autorizadas en esta Ley deberaacuten reunir los siguientes requisitos

I Que las erogaciones correspondan a la adquisicioacuten de bienes servicios independientes o a la

obtencioacuten del uso o goce temporal de bienes por las que el enajenante el prestador del servicio

independiente o el otorgante del uso o goce temporal seguacuten corresponda deba pagar el

impuesto empresarial a tasa uacutenica asiacute como cuando las operaciones mencionadas se realicen

por las personas a que se refieren las fracciones I II III IV o VII del artiacuteculo 4 de esta Ley

Cuando las erogaciones se realicen en el extranjero o se paguen a residentes en el extranjero sin

establecimiento permanente en el paiacutes las mismas deberaacuten corresponder a erogaciones que de

haberse realizado en el paiacutes seriacutean deducibles en los teacuterminos de esta Ley

II Ser estrictamente indispensables para la realizacioacuten de las actividades a que se refiere el artiacuteculo

1 de esta Ley por las que se deba pagar el impuesto empresarial a tasa uacutenica

III Que hayan sido efectivamente pagadas al momento de su deduccioacuten incluso para el caso de los

pagos provisionales Trataacutendose de pagos con cheque se considera efectivamente erogado en la

fecha en la que el mismo haya sido cobrado Igualmente se consideran efectivamente pagadas

cuando el contribuyente entregue tiacutetulos de creacutedito suscritos por una persona distinta Tambieacuten

se entiende que es efectivamente pagado cuando la obligacioacuten se extinga mediante

compensacioacuten o dacioacuten en pago

Se presume que la suscripcioacuten de tiacutetulos de creacutedito por el contribuyente diversos al cheque

constituye garantiacutea del pago del precio o de la contraprestacioacuten pactada En estos casos se

entenderaacute efectuado el pago cuando eacuteste efectivamente se realice o cuando la obligacioacuten quede

satisfecha mediante cualquier forma de extincioacuten

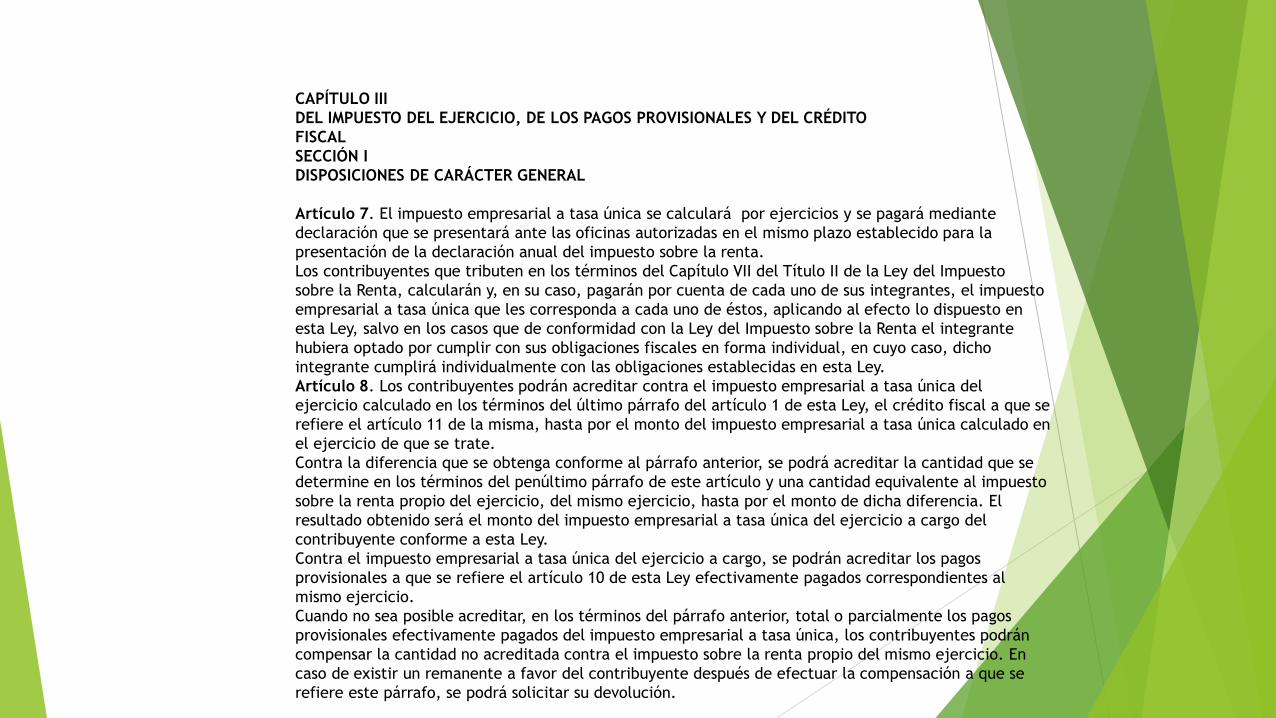

CAPIacuteTULO III

DEL IMPUESTO DEL EJERCICIO DE LOS PAGOS PROVISIONALES Y DEL CREacuteDITO

FISCAL

SECCIOacuteN I

DISPOSICIONES DE CARAacuteCTER GENERAL

Artiacuteculo 7 El impuesto empresarial a tasa uacutenica se calcularaacute por ejercicios y se pagaraacute mediante

declaracioacuten que se presentaraacute ante las oficinas autorizadas en el mismo plazo establecido para la

presentacioacuten de la declaracioacuten anual del impuesto sobre la renta

Los contribuyentes que tributen en los teacuterminos del Capiacutetulo VII del Tiacutetulo II de la Ley del Impuesto

sobre la Renta calcularaacuten y en su caso pagaraacuten por cuenta de cada uno de sus integrantes el impuesto

empresarial a tasa uacutenica que les corresponda a cada uno de eacutestos aplicando al efecto lo dispuesto en

esta Ley salvo en los casos que de conformidad con la Ley del Impuesto sobre la Renta el integrante

hubiera optado por cumplir con sus obligaciones fiscales en forma individual en cuyo caso dicho

integrante cumpliraacute individualmente con las obligaciones establecidas en esta Ley

Artiacuteculo 8 Los contribuyentes podraacuten acreditar contra el impuesto empresarial a tasa uacutenica del

ejercicio calculado en los teacuterminos del uacuteltimo paacuterrafo del artiacuteculo 1 de esta Ley el creacutedito fiscal a que se

refiere el artiacuteculo 11 de la misma hasta por el monto del impuesto empresarial a tasa uacutenica calculado en

el ejercicio de que se trate

Contra la diferencia que se obtenga conforme al paacuterrafo anterior se podraacute acreditar la cantidad que se

determine en los teacuterminos del penuacuteltimo paacuterrafo de este artiacuteculo y una cantidad equivalente al impuesto

sobre la renta propio del ejercicio del mismo ejercicio hasta por el monto de dicha diferencia El

resultado obtenido seraacute el monto del impuesto empresarial a tasa uacutenica del ejercicio a cargo del

contribuyente conforme a esta Ley

Contra el impuesto empresarial a tasa uacutenica del ejercicio a cargo se podraacuten acreditar los pagos

provisionales a que se refiere el artiacuteculo 10 de esta Ley efectivamente pagados correspondientes al

mismo ejercicio

Cuando no sea posible acreditar en los teacuterminos del paacuterrafo anterior total o parcialmente los pagos

provisionales efectivamente pagados del impuesto empresarial a tasa uacutenica los contribuyentes podraacuten

compensar la cantidad no acreditada contra el impuesto sobre la renta propio del mismo ejercicio En

caso de existir un remanente a favor del contribuyente despueacutes de efectuar la compensacioacuten a que se

refiere este paacuterrafo se podraacute solicitar su devolucioacuten

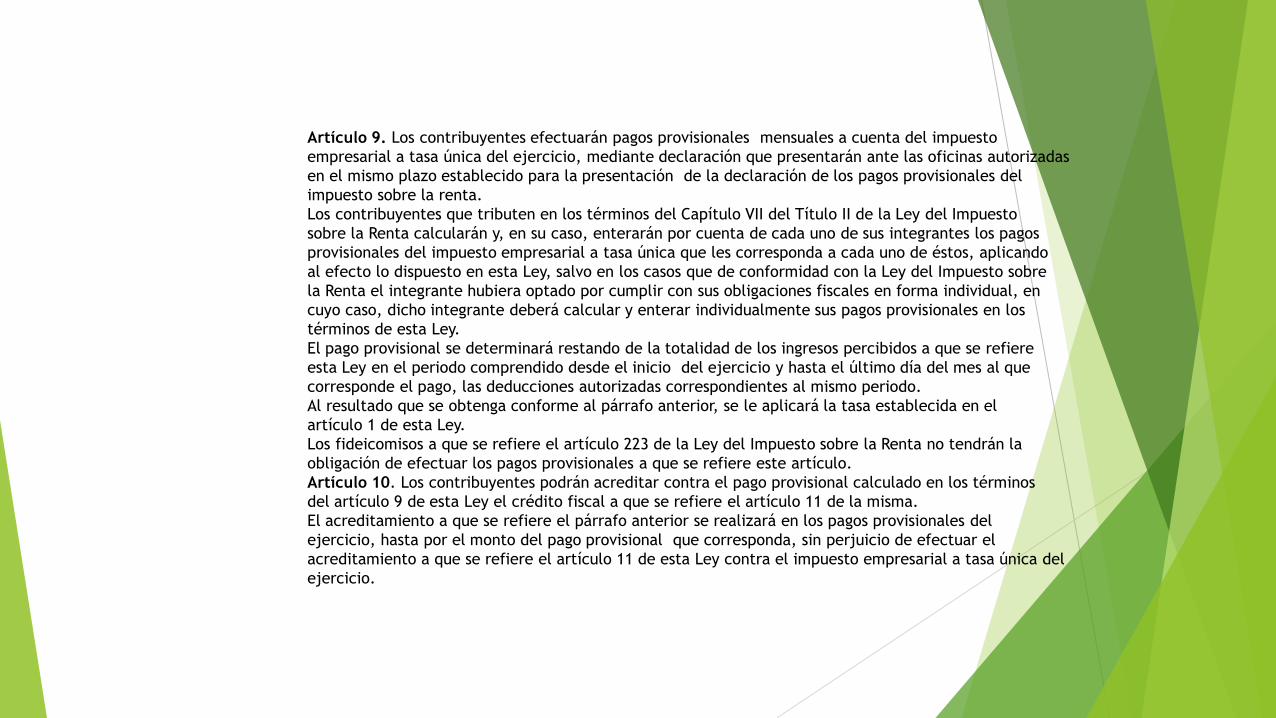

Artiacuteculo 9 Los contribuyentes efectuaraacuten pagos provisionales mensuales a cuenta del impuesto

empresarial a tasa uacutenica del ejercicio mediante declaracioacuten que presentaraacuten ante las oficinas autorizadas

en el mismo plazo establecido para la presentacioacuten de la declaracioacuten de los pagos provisionales del

impuesto sobre la renta

Los contribuyentes que tributen en los teacuterminos del Capiacutetulo VII del Tiacutetulo II de la Ley del Impuesto

sobre la Renta calcularaacuten y en su caso enteraraacuten por cuenta de cada uno de sus integrantes los pagos

provisionales del impuesto empresarial a tasa uacutenica que les corresponda a cada uno de eacutestos aplicando

al efecto lo dispuesto en esta Ley salvo en los casos que de conformidad con la Ley del Impuesto sobre

la Renta el integrante hubiera optado por cumplir con sus obligaciones fiscales en forma individual en

cuyo caso dicho integrante deberaacute calcular y enterar individualmente sus pagos provisionales en los

teacuterminos de esta Ley

El pago provisional se determinaraacute restando de la totalidad de los ingresos percibidos a que se refiere

esta Ley en el periodo comprendido desde el inicio del ejercicio y hasta el uacuteltimo diacutea del mes al que

corresponde el pago las deducciones autorizadas correspondientes al mismo periodo

Al resultado que se obtenga conforme al paacuterrafo anterior se le aplicaraacute la tasa establecida en el

artiacuteculo 1 de esta Ley

Los fideicomisos a que se refiere el artiacuteculo 223 de la Ley del Impuesto sobre la Renta no tendraacuten la

obligacioacuten de efectuar los pagos provisionales a que se refiere este artiacuteculo

Artiacuteculo 10 Los contribuyentes podraacuten acreditar contra el pago provisional calculado en los teacuterminos

del artiacuteculo 9 de esta Ley el creacutedito fiscal a que se refiere el artiacuteculo 11 de la misma

El acreditamiento a que se refiere el paacuterrafo anterior se realizaraacute en los pagos provisionales del

ejercicio hasta por el monto del pago provisional que corresponda sin perjuicio de efectuar el

acreditamiento a que se refiere el artiacuteculo 11 de esta Ley contra el impuesto empresarial a tasa uacutenica del

ejercicio

Documentos del IVA

El IVA es un

impuesto indirecto

sobre el consumo es decir financiado por el

consumidor final Un impuesto indirecto es el impuesto que no es percibido por el

fisco directamente del tributario El IVA es percibido por el vendedor en el

momento de toda transaccioacuten comercial (transferencia de bienes o prestacioacuten de

servicios) Los vendedores intermediarios tienen el derecho a reembolsarse el IVA

que han pagado a otros vendedores que los preceden en la cadena de

comercializacioacuten (creacutedito fiscal) deducieacutendolo del monto de IVA cobra

do a sus

clientes (deacutebito fiscal) debiendo abonar el saldo al fisco Los consumidores finales

tienen la obligacioacuten de pagar el IVA sin derecho a reembolso lo que es controlado

por el fisco obligando a la empresa a entregar justificantes de venta al consumidor

final e integrar copias de eacutestas a la contabilidad de la empresa

El IVA es un impuesto de declaracioacuten mensual que en general debe declararse y

pagarse hasta el diacutea 12 del mes siguiente al que se realizan las operaciones

gravadas Excepcionalmente

trataacutendose de declaraciones ldquosin pagordquo

DETERMINACIOacuteN DEL ISR DEL EJERCICIO

El caacutelculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaracioacuten anual deben

llevar a cabo al finalizar su ejercicio fiscal Para personas morales dentro de los tres meses siguientes al cierre del ejercicio El

fundamento se puede localizar en la siguiente disposicioacuten de la Ley del ISR

Personas Morales

Artiacuteculo 9 El impuesto del ejercicio se pagaraacute mediante declaracioacuten que presentaraacuten ante las oficinas autorizadas dentro

de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal

Artiacuteculo 76 Los contribuyentes que obtengan ingresos de los sentildealados en este Tiacutetulo ademaacutes de las obligaciones

establecidas en otros artiacuteculos de esta Ley tendraacuten las siguientes

V Presentar declaracioacuten en la que se determine el resultado fiscal del ejercicio o la utilidad gravable del mismo y el

monto del impuesto correspondiente ante las oficinas autorizadas dentro de los tres meses siguientes a la fecha en que

termine dicho ejercicio En dicha declaracioacuten tambieacuten se determinaraacuten la utilidad fiscal y el monto que corresponda a la

participacioacuten de los trabajadores en las utilidades de la empresa

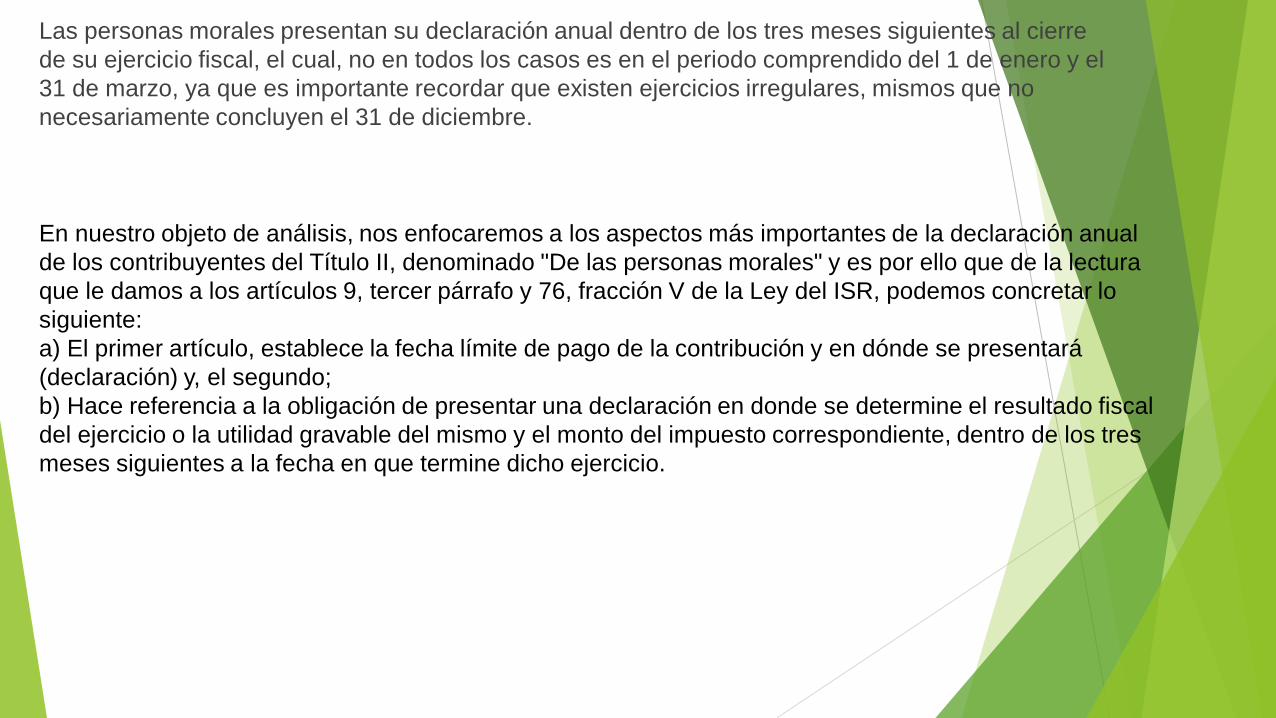

Las personas morales presentan su declaracioacuten anual dentro de los tres meses siguientes al cierre

de su ejercicio fiscal el cual no en todos los casos es en el periodo comprendido del 1 de enero y el

31 de marzo ya que es importante recordar que existen ejercicios irregulares mismos que no

necesariamente concluyen el 31 de diciembre

En nuestro objeto de anaacutelisis nos enfocaremos a los aspectos maacutes importantes de la declaracioacuten anual

de los contribuyentes del Tiacutetulo II denominado De las personas morales y es por ello que de la lectura

que le damos a los artiacuteculos 9 tercer paacuterrafo y 76 fraccioacuten V de la Ley del ISR podemos concretar lo

siguiente

a) El primer artiacuteculo establece la fecha liacutemite de pago de la contribucioacuten y en doacutende se presentaraacute

(declaracioacuten) y el segundo

b) Hace referencia a la obligacioacuten de presentar una declaracioacuten en donde se determine el resultado fiscal

del ejercicio o la utilidad gravable del mismo y el monto del impuesto correspondiente dentro de los tres

meses siguientes a la fecha en que termine dicho ejercicio

En ambas disposiciones se hace mencioacuten a una declaracioacuten que deberaacute presentar el sujeto

obligado dentro de los tres meses siguientes al cierre del ejercicio por ello en el procedimiento lo

debemos ver como uno solo en el que para el caso de las personas morales se debe de determinar

el Resultado Fiscal y el ISR del ejercicio En el caacutelculo del ISR del ejercicio es fundamental

identificar la base del impuesto misma que es considerada como uno de los elementos tributarios

de toda contribucioacuten y en este caso nos estamos refiriendo al ya mencionado Resultado Fiscal

Considerando teoacutericamente que la base es aquella cantidad a la que se le aplica una tasa tarifa o

cuota para determinar una contribucioacuten el fundamento de considerar que el resultado fiscal es la

base del ISR lo podemos encontrar en el artiacuteculo 9 en su primer paacuterrafo que sentildeala

Artiacuteculo 9 Las personas morales deberaacuten calcular el impuesto sobre la renta aplicando al resultado

fiscal obtenido en el ejercicio la tasa del 30

El mismo artiacuteculo nos establece coacutemo es que los contribuyentes personas morales determinaraacuten

aquello que hemos definido como base del impuesto y para ello nos da la siguiente foacutermula que

analizaremos a detalle

Ingresos acumulables

( - ) Deducciones autorizadas

( - ) PTU pagada en el ejercicio (reforma 2014)

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales de ejercicios anteriores

( = ) Resultado fiscal

( - ) Tasa del 30

( = ) ISR del ejercicio

Tanto los ingresos acumulables como las deducciones autorizadas ya fueron analizados en otra parte de este

estudio integral por lo que se analizaraacute otros rubros que son fundamentales e importante dar el tratamiento que

de acuerdo a la ley se les deben dar Participacioacuten de los Trabajadores en la Utilidad pagada en el ejercicio (PTU

pagada) Este concepto es una obligacioacuten que tienen que pagar todos los patrones a sus trabajadores cuando

reportan utilidades es un derecho laboral que estaacute contemplado y regulado en el artiacuteculo 123 de la Constitucioacuten

Poliacutetica de los Estados Unidos Mexicanos (CPEUM) que a la letra sentildeala

Artiacuteculo 123 Toda persona tiene derecho al trabajo digno y socialmente uacutetil al efecto se promoveraacuten la creacioacuten

de empleos y la organizacioacuten social de trabajo conforme a la ley El Congreso de la Unioacuten sin contravenir a las

bases siguientes deberaacute expedir leyes sobre el trabajo las cuales regiraacuten A Entre los obreros jornaleros

empleados domeacutesticos artesanos y de una manera general todo contrato de trabajo

IX Los trabajadores tendraacuten derecho a una participacioacuten en las utilidades de las empresas regulada de

conformidad con las siguientes normas

La PTU de un ejercicio por su naturaleza no es considerada como una deduccioacuten gasto costo o algo que se le

pueda asimilar ya que teacutecnicamente es parte de la utilidad que al repartirla lo uacutenico que hace es disminuir la

utilidad del contribuyente que obtuvo de restar de sus ingresos los conceptos antes mencionados Por esa razoacuten

se considera que el artiacuteculo 28 fraccioacuten XXVI de la Ley del ISR sentildeala que la PTU no es deducible

Artiacuteculo 28 Para los efectos de este Tiacutetulo no seraacuten deducibles XXVI Las cantidades que tengan el caraacutecter

de participacioacuten en la utilidad del contribuyente o esteacuten condicionadas a la obtencioacuten de eacutesta ya sea que

correspondan a trabajadores a miembros del consejo de administracioacuten a obligacionistas o a otros

Durante muchos antildeos la PTU del ejercicio y la pagada fueron conceptos que no se podiacutean

disminuir o deducir para determinar la base del ISR sin embargo a partir del 1ordm de enero de 2005

la reforma realizada a la Ley del ISR permitioacute hacer una disminucioacuten de la PTU pagada en el

ejercicio

Para el 2014 uacutenicamente se hizo una adecuacioacuten a la foacutermula que estableciacutea el anterior artiacuteculo 10

(actual 9) ya que por muchos antildeos (desde el 2005) generoacute una serie de interpretaciones diversas

respecto de lo que deberiacuteamos de considerar como utilidad fiscal para efectos del coeficiente de

utilidad

Criterio 1

Ingresos acumulables

( - ) Deducciones autorizadas

( = ) Utilidad Fiscal

( - ) PTU pagada en el ejercicio

(= ) Cantidad

( - ) Peacuterdidas fiscales

( = ) Resultado fiscal

Criterio 2

Ingresos acumulables

( - ) Deducciones

autorizadas

( = ) Cantidad

( - ) PTU pagada en el

ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales

(=) Resultado fiscal

Ley 2014 y 2015

Ingresos acumulables

( - ) Deducciones

autorizadas

( - ) PTU pagada en el

ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales

( = ) Resultado fiscal

Por esta razoacuten fue incorporado el artiacuteculo 9 a la nueva Ley del ISR de una forma diferente a la que estaba el

anterior artiacuteculo 10 para evitar la diversidad de interpretaciones que se le habiacutean hecho ya que el considerar el

criterio 1 o 2 daba como resultado un coeficiente de utilidad diferente

Otro aspecto importante de la PTU pagada en el ejercicio es su importe disminuirle en cada ejercicio ya que ha

surgido la confusioacuten de si se resta al 100 o uacutenicamente en un 47 o 53 seguacuten corresponda de conformidad

con el artiacuteculo 28 fraccioacuten XXX que a la letra sentildeala

Artiacuteculo 28 Para los efectos de este Tiacutetulo no seraacuten deducibles

XXX Los pagos que a su vez sean ingresos exentos para el trabajador hasta por la cantidad que resulte de

aplicar el factor de 053 al monto de dichos pagos El factor a que se refiere este paacuterrafo seraacute del 047 cuando

las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos

exentos para dichos trabajadores en el ejercicio de que se trate no disminuyan respecto de las otorgadas en el

ejercicio fiscal inmediato anterior

Como sabemos la PTU que recibe el trabajador estaacute exenta en una cantidad equivalente a 15 veces de salario

miacutenimo del aacuterea geograacutefica del trabajador Al respecto se considera que la PTU pagada en el ejercicio para

determinar la utilidad fiscal del ejercicio se puede restar al 100 ya que este concepto no es una deduccioacuten

autorizada toda vez que es una disminucioacuten No obstante esta consideracioacuten pudiera generar controversia

con la autoridad fiscal por lo que se tendriacutea que evaluar el contribuyente su determinacioacuten Para ejemplificarlo

veamos la siguiente foacutermula

Ingresos acumulables

( - ) Deducciones autorizadas

( - ) PTU pagada en el ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales

( = ) Resultado fiscal

Aquiacute se encuentran las

deducciones autorizadas Este es un concepto

ldquodisminuiblerdquo

Por uacuteltimo las peacuterdidas fiscales de ejercicios anteriores que se podriacutean definir como una incapacidad contributiva reconocida por

el legislador al contribuyente misma que le da un plazo de 10 antildeos para poderla amortizar contra capacidades contributivas

(utilidades fiscales) a futuro Para poder aplicar estas peacuterdidas y llegar a la base del ISR es importante considerar los siguientes

aspectos

1Las peacuterdidas fiscales se dan cuando en un ejercicio las deducciones autorizadas son mayores a los ingresos acumulables y su

importe se incrementa con la PTU pagada en el ejercicio

Luego entonces la PTU pagada en un ejercicio de conformidad con el artiacuteculo 57 de la LISR incrementa la peacuterdida fiscal

obtenida

Artiacuteculo 57 La peacuterdida fiscal se obtendraacute de la diferencia entre los ingresos acumulables del ejercicio y las deducciones

autorizadas por esta Ley cuando el monto de estas uacuteltimas sea mayor que los ingresos El resultado obtenido se incrementaraacute

en su caso con la participacioacuten de los trabajadores en las utilidades de las empresas pagada en el ejercicio en los teacuterminos del

artiacuteculo 123 de la Constitucioacuten Poliacutetica de los Estados Unidos Mexicanos

2 Las peacuterdidas fiscales de ejercicios anteriores amortizadas contra utilidades fiscales deben de actualizarse

3 Uacutenicamente se tiene un plazo de 10 antildeos para amortizarlas

Es importante no olvidar que despueacutes de determinar el ISR del ejercicio hay conceptos acreditables como los son los pagos

provisionales efectuados durante el ejercicio las retenciones y en su caso las reducciones disminuciones yo estiacutemulos a los que

tenga derecho el contribuyente

Personas Morales

Como persona moral o juriacutedica se designa en derecho toda aquella entidad de

existencia juriacutedica que estaacute constituida por grupos u organizaciones de personas y que

es reconocida como instancia unitaria con capacidad para ejercer derechos y contraer

obligaciones

Las personas morales no tienen existencia material o concreta no existen como

individuo sino como institucioacuten pues son una ficcioacuten de derecho para dar

reconocimiento a una entidad individual e independiente que estaacute sujeta a

obligaciones y dotada de derechos tal como una persona fiacutesica

Ley del ISR

El Impuesto sobre la Renta (ISR) es un impuesto directo sobre el ingreso

Estaacute regulada por la ley de mismo nombre y sus regulaciones Este impuesto se realiza

anualmente y se van haciendo pagos provisionales mensuales a cuenta del impuesto

anual La paacutegina de la entidad administradora tributaria debe presentarse tres o cuatro

meses despueacutes del cierre del ejercicio fiscal seguacuten se trate de persona moral o fiacutesica

respectivamente

Elementos Constitutivos del ISR

1 Objeto

2 Sujeto

3 Base

4 Tasa o Tarifa

5 Periodo y Eacutepoca de pago

Objeto ISR ART 1 LISR

Todos los ingresos percibidos por

bull Residentes en Meacutexico

bull Establecimientos Permanentes de Extranjero

bull Extranjeros por Ingresos con Fuentes de Riqueza en el paiacutes (sin EP)

Sujetos ISR

Personas Fiacutesicas y Morales estaacuten obligadas al pago ISR

Residentes en Meacutexico respecto a todos sus ingresos cualquiera que sea su fuente de

riqueza

Residentes en el Extranjero con establecimientos permanentes (EP) en el paiacutes

respecto a ingresos atribuibles a dicho EP

Residentes en el Extranjero por los ingresos Provenientes de fuente de riqueza en

Meacutexico

No tengas un EP en el paiacutes

Cuando tengan EP y los ingresos no sean atribuibles

Base ISR Personas Morales

(ART 10 LISR)

Ingresos acumulables

( - ) Deducciones autorizadas

( - ) PTU pagada en el ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales de ejercicios

anteriores

( = ) Resultado fiscal

( - ) Tasa del 30

( = ) ISR del ejercicio

Ingresos percibidos

(-)Deducciones autorizadas pagadas

(=)Utilidad fiscal

(X)Tasa 165

(=)Impuesto determinado

(-)Creacutedito fiscal

(-)Creacutedito por salarios y aportaciones de Seguridad Social

pagados

(=)Resultado

(-)Pago Provisional del ISR propio pagado

(=)Impuesto determinado

(-)Pago Provisional de IETU pagados

(=)Impuesto a cargo favor

Tasa o tarifa

Liacutemite Inferior Liacutemite Superior Cuota Fija sobre excedente de liacutemite inferior

$001 $595284 $000 192

$595285 $5052492 $11429 640

$5052493 $8879304 $296691 1088

$8879305 $10321800 $713048 1600

$10321801 $12358020 $943847 1792

$12358021 $24924348 $1308737 2136

$24924349 $39284196 $3992905 2352

$39284197 $75000000 $7370341 3000

$75000001 $100000000 $18085082 3200

$100000001 $300000000 $26085081 3400

$300000001 En adelante $94085081 3500

Periodo y Eacutepoca de Pago ISR PM Pago del ISR

Mediante declaracioacuten

3 meses siguientes al termino del ejercicio fiscal

Ejercicio liquidacioacuten (12 ISR)

Ejercicios regulares

Declaracioacuten ejercicio terminado anticipadamente (Enero-fecha de inicio)

Declaracioacuten final ejercicio liquidacioacuten (Inicio liquidacioacuten-termino)

Pagos provisionales mensuales

Presentar declaracioacuten al termino del antildeo de calendario (cortes anuales)

Presentar declaracioacuten final 17 del mes siguiente

Tasa del Impuesto Para 2010 2011 y 2012 se modifica la tasa aplicable a las personas morales de 28 a

30

Para 2013 la tasa seraacute de 29 y a partir de 2014 regresaraacute a 28

En concordancia con el cambio de tasa del ISR se adecua el factor para el caacutelculo a

dividendos asiacute por los ejercicios de 2010 2011 y 2012 se aplica el factor de 14286 en

2013 el factor de 14085 y en 2014 el de 13889

Tambieacuten se modifica el factor de reduccioacuten del ISR para las personas del sector

primario por lo que para 2010 2011 y 2012 la reduccioacuten al impuesto seraacute de 30 y

para 2013 seraacute de 2759

Consolidacioacuten fiscal

Se establece un esquema para el pago del impuesto diferido derivado de la consolidacioacuten

fiscal Se limita a cinco antildeos el ISR que se difiera con motivo de la consolidacioacuten transcurridos los cuales deberaacuten pagar el impuesto conforme a los siguiente

25 en el ejercicio fiscal en el que se deba efectuar el pago del impuesto diferido

25 en el segundo ejercicio fiscal

20 en el tercer ejercicio fiscal

15 en el cuarto ejercicio fiscal

15 en el quinto ejercicio fiscal

Requisitos de las deducciones A partir del 1 de julio de 2010 podraacuten considerarse como comprobante fiscal

para efectos de las deducciones autorizadas los originales de los estados de

cuenta en los que se consigne el pago ademaacutes de cheques mediante

Traspasos de cuenta en instituciones de creacutedito o casas de bolsa

Tarjeta de creacutedito de deacutebito o de servicio o monedero electroacutenico

Deducciones personales

Los intereses reales pagados por creacuteditos hipotecarios

uacutenicamente seraacuten deducibles cuando se trate de creacuteditos

contratados con los integrantes del sistema financiero

destinados a la adquisicioacuten de la casa habitacioacuten del

contribuyente

Reacutegimen de Intereses

bullLa retencioacuten se efectuaraacute sobre el monto de los intereses reales devengados

bullLas personas fiacutesicas consideraraacuten la retencioacuten pago definitivo

bullLas instituciones que componen el sistema financiero determinaraacuten la retencioacuten del ISR a los

intereses que paguen aplicando la tasa del 30 y dicha retencioacuten tendraacute el caraacutecter de pago

definitivo

bullSe modifica el procedimiento de caacutelculo que efectuaraacuten las instituciones que componen el sistema

financiero para la determinacioacuten de los intereses reales devengados a favor del contribuyente

bullLas instituciones que componen el sistema financiero deberaacuten informar a los contribuyentes a traveacutes

de los estados de cuenta sobre

bullEl importe de los intereses reales devengados a su favor

bullEl monto de las retenciones efectuadas

bullEn su caso del creacutedito fiscal (Intereacutes real negativo)

bullEl monto pendiente de retencioacuten

Declaracioacuten anual por intereses Se elimina la obligacioacuten de presentar declaracioacuten anual cuando se obtienen ingresos

por concepto de intereses

Declaracioacuten anual

A partir del 1 de julio de 2010 trataacutendose de contribuyentes personas morales y fiacutesicas que

emitan sus comprobantes fiscales digitales a traveacutes de la paacutegina de Internet del Servicio de

Administracioacuten Tributaria y se encuentren obligados a dictaminar sus estados financieros o

hayan optado por hacerlo se entenderaacute presentada la declaracioacuten anual cuando presenten

el dictamen respectivo en los plazos establecidos por el Coacutedigo Fiscal de la Federacioacuten

CALCULO DEL IVA Y IETU

EJEMPLO PARA CALCULAR EL PAGO DE IVA

Caacutelculo para el pago mensual

Concepto Cantidad

Total de ingresos gravados

cobrados en el mes al que

corresponda el pago

15000000

Por

Tasa de IVA (seguacuten

corresponda 16 11 oacute

0)

16

Igual

IVA trasladado en el

mes (efectivamente

cobrado a sus clientes)

2400000

Menos

IVA retenido por persona

moral en su caso 1600000

Menos

IVA acreditable del mes

(efectivamente pagado

sus gastos compras o

inversiones)

600000

Igual

Cantidad a cargo en el mes

200000

Ingresos percibidos en el

periodo 5000000

(-)

Deducciones autorizadas por la

LIETU pagadas en el mismo

periodo

1500000

(=) Base gravable del IETU 3500000

(X) Tasa 175

(=) IETU mensual determinado 612500

(-) Creacutedito fiscal (deducciones

superiores a los ingresos) 000

(-) Acreditamiento por salarios y

aportaciones de seguridad social 000

(-) Creacutedito fiscal por inversiones de

1998 a 2007 000

(-) Otros creacuteditos fiscales 000

(-)

Pagos provisionales de ISR

propio pagados con anterioridad

correspondientes al mismo

ejercicio incluido el del mes de

que se trate

100000

(-)

ISR retenido del mismo periodo

por el que se efectuacutea el pago

provisional

(=) IETU a pagar 477500

(-)

Pagos provisionales del IETU

pagados con anterioridad en el

mismo ejercicio

200000

(=) IETU a cargo 312500

COacuteMO SE CALCULA EL IETU

Para calcular los pagos provisionales se realiza el siguiente procedimiento

Artiacuteculo 1 Estaacuten obligadas al pago del impuesto empresarial a tasa uacutenica las personas fiacutesicas y las

morales residentes en territorio nacional asiacute como los residentes en el extranjero con establecimiento

permanente en el paiacutes por los ingresos que obtengan independientemente del lugar en donde se

generen por la realizacioacuten de las siguientes actividades

I Enajenacioacuten de bienes

II Prestacioacuten de servicios independientes

III Otorgamiento del uso o goce temporal de bienes

Los residentes en el extranjero con establecimiento permanente en el paiacutes estaacuten obligados al pago del

impuesto empresarial a tasa uacutenica por los ingresos atribuibles a dicho establecimiento derivados de las

mencionadas actividades

El impuesto empresarial a tasa uacutenica se calcula aplicando la tasa del 175 a la cantidad que resulte

de disminuir de la totalidad de los ingresos percibidos por las actividades a que se refiere este artiacuteculo

las deducciones autorizadas en esta Ley

Artiacuteculo 2 Para calcular el impuesto empresarial a tasa uacutenica se considera ingreso gravado el precio

o la contraprestacioacuten a favor de quien enajena el bien presta el servicio independiente u otorga el uso o

goce temporal de bienes asiacute como las cantidades que ademaacutes se carguen o cobren al adquirente por

impuestos o derechos a cargo del contribuyente intereses normales o moratorios penas convencionales

o cualquier otro concepto incluyendo anticipos o depoacutesitos con excepcioacuten de los impuestos que se

trasladen en los teacuterminos de ley

Igualmente se consideran ingresos gravados los anticipos o depoacutesitos que se restituyan al

contribuyente asiacute como las bonificaciones o descuentos que reciba siempre que por las operaciones que

les dieron origen se haya efectuado la deduccioacuten correspondiente

Tambieacuten se consideran ingresos gravados por enajenacioacuten de bienes las cantidades que perciban de

las instituciones de seguros las personas que realicen las actividades a que se refiere el artiacuteculo 1 de

esta Ley cuando ocurra el riesgo amparado por las poacutelizas contratadas de seguros o reaseguros

relacionados con bienes que hubieran sido deducidos para los efectos de la Ley del Impuesto sobre la

Renta

Artiacuteculo 3 Para los efectos de esta Ley se entiende

I Por enajenacioacuten de bienes prestacioacuten de servicios independientes y otorgamiento del uso o goce

temporal de bienes las actividades consideradas como tales en la Ley del Impuesto al Valor

Agregado

No se consideran dentro de las actividades a que se refiere esta fraccioacuten el otorgamiento del uso

o goce temporal de bienes entre partes relacionadas residentes en Meacutexico o en el extranjero que

den lugar al pago de regaliacuteas No obstante lo dispuesto anteriormente los pagos de cualquier

clase por el otorgamiento del uso o goce temporal de equipos industriales comerciales o

cientiacuteficos se consideran como ingresos afectos al pago del impuesto empresarial a tasa uacutenica

que esta Ley establece cualquiera que sea el nombre con el que se les designe

Tampoco se consideran dentro de las actividades a que se refiere esta fraccioacuten a las operaciones

de financiamiento o de mutuo que den lugar al pago de intereses que no se consideren parte del

precio en los teacuterminos del artiacuteculo 2 de esta Ley ni a las operaciones financieras derivadas a que

se refiere el artiacuteculo 16-A del Coacutedigo Fiscal de la Federacioacuten cuando la enajenacioacuten del

subyacente al que se encuentren referidas no esteacute afecta al pago del impuesto empresarial a

tasa uacutenica

Trataacutendose de las instituciones de creacutedito las instituciones de seguros los almacenes generales

de depoacutesito las arrendadoras financieras las casas de bolsa las uniones de creacutedito las

sociedades financieras populares las empresas de factoraje financiero las sociedades

financieras de objeto limitado y las sociedades financieras de objeto muacuteltiple que se consideren

como integrantes del sistema financiero en los teacuterminos del artiacuteculo 8 de la Ley del Impuesto

sobre la Renta asiacute como de las personas cuya actividad exclusiva sea la intermediacioacuten

financiera y de aqueacutellas que realicen operaciones de cobranza de cartera crediticia respecto de LEY DEL IMPUESTO

EMPRESARIAL A TASA UacuteNICA

los servicios por los que paguen y cobren intereses se considera como prestacioacuten de servicio

independiente el margen de intermediacioacuten financiera correspondiente a dichas operaciones

Para los efectos del paacuterrafo anterior se considera actividad exclusiva cuando el ingreso por el

margen de intermediacioacuten financiera represente cuando menos el noventa por ciento de los

ingresos que perciba el contribuyente por la realizacioacuten de las actividades a que se refiere el

artiacuteculo 1 de esta Ley

Artiacuteculo 4 No se pagaraacute el impuesto empresarial a tasa uacutenica por los siguientes ingresos

I Los percibidos por la Federacioacuten las Entidades Federativas los Municipios los oacuterganos

constitucionales autoacutenomos y las entidades de la administracioacuten puacuteblica paraestatal que

conforme al Tiacutetulo III de la Ley del Impuesto sobre la Renta o la Ley de Ingresos de la

Federacioacuten esteacuten considerados como no contribuyentes del impuesto sobre la renta

II Los que no esteacuten afectos al pago del impuesto sobre la renta en los teacuterminos de la Ley de la

materia que reciban las personas que a continuacioacuten se sentildealan

a) Partidos asociaciones coaliciones y frentes poliacuteticos legalmente reconocidos

b) Sindicatos obreros y organismos que los agrupen

c) Asociaciones o sociedades civiles organizadas con fines cientiacuteficos poliacuteticos religiosos y

culturales a excepcioacuten de aqueacutellas que proporcionen servicios con instalaciones deportivas

cuando el valor de eacutestas represente maacutes del 25 del valor total de las instalaciones

d) Caacutemaras de comercio e industria agrupaciones agriacutecolas ganaderas pesqueras o silviacutecolas

colegios de profesionales asiacute como los organismos que las agrupen asociaciones

patronales y las asociaciones civiles y sociedades de responsabilidad limitada de intereacutes

puacuteblico que administren en forma descentralizada los distritos o unidades de riego previa

concesioacuten o permiso respectivo y los organismos que conforme a la ley agrupen a las

sociedades cooperativas ya sea de productores o de consumidores Quedan incluidas en

este inciso las asociaciones civiles que de conformidad con sus estatutos tengan el mismo

objeto social que las caacutemaras y confederaciones empresariales

CAPIacuteTULO II

DE LAS DEDUCCIONES

Artiacuteculo 5 Los contribuyentes soacutelo podraacuten efectuar las deducciones siguientes

I Las erogaciones que correspondan a la adquisicioacuten de bienes de servicios independientes o al

uso o goce temporal de bienes que utilicen para realizar las actividades a que se refiere el

artiacuteculo 1 de esta Ley o para la administracioacuten de las actividades mencionadas o en la

produccioacuten comercializacioacuten y distribucioacuten de bienes y servicios que den lugar a los ingresos por

los que se deba pagar el impuesto empresarial a tasa uacutenica

No seraacuten deducibles en los teacuterminos de esta fraccioacuten las erogaciones que efectuacuteen los

contribuyentes y que a su vez para la persona que las reciba sean ingresos en los teacuterminos del

artiacuteculo 110 de la Ley del Impuesto sobre la Renta

II Las contribuciones a cargo del contribuyente pagadas en Meacutexico con excepcioacuten de los

impuestos empresarial a tasa uacutenica sobre la renta y a los depoacutesitos en efectivo de las

aportaciones de seguridad social y de aqueacutellas que conforme a las disposiciones legales deban

trasladarse

Igualmente son deducibles el impuesto al valor agregado o el impuesto especial sobre produccioacuten

y servicios cuando el contribuyente no tenga derecho a acreditar los mencionados impuestos

que le hubieran sido trasladados o que hubiese pagado con motivo de la importacioacuten de bienes o

servicios que correspondan a erogaciones deducibles en los teacuterminos de esta Ley asiacute como las

contribuciones a cargo de terceros pagadas en Meacutexico cuando formen parte de la

contraprestacioacuten excepto trataacutendose del impuesto sobre la renta retenido o de las aportaciones

de seguridad social

Tambieacuten son deducibles las erogaciones por concepto de aprovechamientos a cargo del

contribuyente por concepto de la explotacioacuten de bienes de dominio puacuteblico por la prestacioacuten de

un servicio puacuteblico sujeto a una concesioacuten o permiso seguacuten corresponda siempre que la

erogacioacuten tambieacuten sea deducible en los teacuterminos de la Ley del Impuesto sobre la Renta

III El importe de las devoluciones de bienes que se reciban de los descuentos o bonificaciones que

se hagan asiacute como de los depoacutesitos o anticipos que se devuelvan siempre que los ingresos de

las operaciones que les dieron origen hayan estado afectos al impuesto establecido en esta Ley

Artiacuteculo 6 Las deducciones autorizadas en esta Ley deberaacuten reunir los siguientes requisitos

I Que las erogaciones correspondan a la adquisicioacuten de bienes servicios independientes o a la

obtencioacuten del uso o goce temporal de bienes por las que el enajenante el prestador del servicio

independiente o el otorgante del uso o goce temporal seguacuten corresponda deba pagar el

impuesto empresarial a tasa uacutenica asiacute como cuando las operaciones mencionadas se realicen

por las personas a que se refieren las fracciones I II III IV o VII del artiacuteculo 4 de esta Ley

Cuando las erogaciones se realicen en el extranjero o se paguen a residentes en el extranjero sin

establecimiento permanente en el paiacutes las mismas deberaacuten corresponder a erogaciones que de

haberse realizado en el paiacutes seriacutean deducibles en los teacuterminos de esta Ley

II Ser estrictamente indispensables para la realizacioacuten de las actividades a que se refiere el artiacuteculo

1 de esta Ley por las que se deba pagar el impuesto empresarial a tasa uacutenica

III Que hayan sido efectivamente pagadas al momento de su deduccioacuten incluso para el caso de los

pagos provisionales Trataacutendose de pagos con cheque se considera efectivamente erogado en la

fecha en la que el mismo haya sido cobrado Igualmente se consideran efectivamente pagadas

cuando el contribuyente entregue tiacutetulos de creacutedito suscritos por una persona distinta Tambieacuten

se entiende que es efectivamente pagado cuando la obligacioacuten se extinga mediante

compensacioacuten o dacioacuten en pago

Se presume que la suscripcioacuten de tiacutetulos de creacutedito por el contribuyente diversos al cheque

constituye garantiacutea del pago del precio o de la contraprestacioacuten pactada En estos casos se

entenderaacute efectuado el pago cuando eacuteste efectivamente se realice o cuando la obligacioacuten quede

satisfecha mediante cualquier forma de extincioacuten

CAPIacuteTULO III

DEL IMPUESTO DEL EJERCICIO DE LOS PAGOS PROVISIONALES Y DEL CREacuteDITO

FISCAL

SECCIOacuteN I

DISPOSICIONES DE CARAacuteCTER GENERAL

Artiacuteculo 7 El impuesto empresarial a tasa uacutenica se calcularaacute por ejercicios y se pagaraacute mediante

declaracioacuten que se presentaraacute ante las oficinas autorizadas en el mismo plazo establecido para la

presentacioacuten de la declaracioacuten anual del impuesto sobre la renta

Los contribuyentes que tributen en los teacuterminos del Capiacutetulo VII del Tiacutetulo II de la Ley del Impuesto

sobre la Renta calcularaacuten y en su caso pagaraacuten por cuenta de cada uno de sus integrantes el impuesto

empresarial a tasa uacutenica que les corresponda a cada uno de eacutestos aplicando al efecto lo dispuesto en

esta Ley salvo en los casos que de conformidad con la Ley del Impuesto sobre la Renta el integrante

hubiera optado por cumplir con sus obligaciones fiscales en forma individual en cuyo caso dicho

integrante cumpliraacute individualmente con las obligaciones establecidas en esta Ley

Artiacuteculo 8 Los contribuyentes podraacuten acreditar contra el impuesto empresarial a tasa uacutenica del

ejercicio calculado en los teacuterminos del uacuteltimo paacuterrafo del artiacuteculo 1 de esta Ley el creacutedito fiscal a que se

refiere el artiacuteculo 11 de la misma hasta por el monto del impuesto empresarial a tasa uacutenica calculado en

el ejercicio de que se trate

Contra la diferencia que se obtenga conforme al paacuterrafo anterior se podraacute acreditar la cantidad que se

determine en los teacuterminos del penuacuteltimo paacuterrafo de este artiacuteculo y una cantidad equivalente al impuesto

sobre la renta propio del ejercicio del mismo ejercicio hasta por el monto de dicha diferencia El

resultado obtenido seraacute el monto del impuesto empresarial a tasa uacutenica del ejercicio a cargo del

contribuyente conforme a esta Ley

Contra el impuesto empresarial a tasa uacutenica del ejercicio a cargo se podraacuten acreditar los pagos

provisionales a que se refiere el artiacuteculo 10 de esta Ley efectivamente pagados correspondientes al

mismo ejercicio

Cuando no sea posible acreditar en los teacuterminos del paacuterrafo anterior total o parcialmente los pagos

provisionales efectivamente pagados del impuesto empresarial a tasa uacutenica los contribuyentes podraacuten

compensar la cantidad no acreditada contra el impuesto sobre la renta propio del mismo ejercicio En

caso de existir un remanente a favor del contribuyente despueacutes de efectuar la compensacioacuten a que se

refiere este paacuterrafo se podraacute solicitar su devolucioacuten

Artiacuteculo 9 Los contribuyentes efectuaraacuten pagos provisionales mensuales a cuenta del impuesto

empresarial a tasa uacutenica del ejercicio mediante declaracioacuten que presentaraacuten ante las oficinas autorizadas

en el mismo plazo establecido para la presentacioacuten de la declaracioacuten de los pagos provisionales del

impuesto sobre la renta

Los contribuyentes que tributen en los teacuterminos del Capiacutetulo VII del Tiacutetulo II de la Ley del Impuesto

sobre la Renta calcularaacuten y en su caso enteraraacuten por cuenta de cada uno de sus integrantes los pagos

provisionales del impuesto empresarial a tasa uacutenica que les corresponda a cada uno de eacutestos aplicando

al efecto lo dispuesto en esta Ley salvo en los casos que de conformidad con la Ley del Impuesto sobre

la Renta el integrante hubiera optado por cumplir con sus obligaciones fiscales en forma individual en

cuyo caso dicho integrante deberaacute calcular y enterar individualmente sus pagos provisionales en los

teacuterminos de esta Ley

El pago provisional se determinaraacute restando de la totalidad de los ingresos percibidos a que se refiere

esta Ley en el periodo comprendido desde el inicio del ejercicio y hasta el uacuteltimo diacutea del mes al que

corresponde el pago las deducciones autorizadas correspondientes al mismo periodo

Al resultado que se obtenga conforme al paacuterrafo anterior se le aplicaraacute la tasa establecida en el

artiacuteculo 1 de esta Ley

Los fideicomisos a que se refiere el artiacuteculo 223 de la Ley del Impuesto sobre la Renta no tendraacuten la

obligacioacuten de efectuar los pagos provisionales a que se refiere este artiacuteculo

Artiacuteculo 10 Los contribuyentes podraacuten acreditar contra el pago provisional calculado en los teacuterminos

del artiacuteculo 9 de esta Ley el creacutedito fiscal a que se refiere el artiacuteculo 11 de la misma

El acreditamiento a que se refiere el paacuterrafo anterior se realizaraacute en los pagos provisionales del

ejercicio hasta por el monto del pago provisional que corresponda sin perjuicio de efectuar el

acreditamiento a que se refiere el artiacuteculo 11 de esta Ley contra el impuesto empresarial a tasa uacutenica del

ejercicio

Documentos del IVA

El IVA es un

impuesto indirecto

sobre el consumo es decir financiado por el

consumidor final Un impuesto indirecto es el impuesto que no es percibido por el

fisco directamente del tributario El IVA es percibido por el vendedor en el

momento de toda transaccioacuten comercial (transferencia de bienes o prestacioacuten de

servicios) Los vendedores intermediarios tienen el derecho a reembolsarse el IVA

que han pagado a otros vendedores que los preceden en la cadena de

comercializacioacuten (creacutedito fiscal) deducieacutendolo del monto de IVA cobra

do a sus

clientes (deacutebito fiscal) debiendo abonar el saldo al fisco Los consumidores finales

tienen la obligacioacuten de pagar el IVA sin derecho a reembolso lo que es controlado

por el fisco obligando a la empresa a entregar justificantes de venta al consumidor

final e integrar copias de eacutestas a la contabilidad de la empresa

El IVA es un impuesto de declaracioacuten mensual que en general debe declararse y

pagarse hasta el diacutea 12 del mes siguiente al que se realizan las operaciones

gravadas Excepcionalmente

trataacutendose de declaraciones ldquosin pagordquo

DETERMINACIOacuteN DEL ISR DEL EJERCICIO

El caacutelculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaracioacuten anual deben

llevar a cabo al finalizar su ejercicio fiscal Para personas morales dentro de los tres meses siguientes al cierre del ejercicio El

fundamento se puede localizar en la siguiente disposicioacuten de la Ley del ISR

Personas Morales

Artiacuteculo 9 El impuesto del ejercicio se pagaraacute mediante declaracioacuten que presentaraacuten ante las oficinas autorizadas dentro

de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal

Artiacuteculo 76 Los contribuyentes que obtengan ingresos de los sentildealados en este Tiacutetulo ademaacutes de las obligaciones

establecidas en otros artiacuteculos de esta Ley tendraacuten las siguientes

V Presentar declaracioacuten en la que se determine el resultado fiscal del ejercicio o la utilidad gravable del mismo y el

monto del impuesto correspondiente ante las oficinas autorizadas dentro de los tres meses siguientes a la fecha en que

termine dicho ejercicio En dicha declaracioacuten tambieacuten se determinaraacuten la utilidad fiscal y el monto que corresponda a la

participacioacuten de los trabajadores en las utilidades de la empresa

Las personas morales presentan su declaracioacuten anual dentro de los tres meses siguientes al cierre

de su ejercicio fiscal el cual no en todos los casos es en el periodo comprendido del 1 de enero y el

31 de marzo ya que es importante recordar que existen ejercicios irregulares mismos que no

necesariamente concluyen el 31 de diciembre

En nuestro objeto de anaacutelisis nos enfocaremos a los aspectos maacutes importantes de la declaracioacuten anual

de los contribuyentes del Tiacutetulo II denominado De las personas morales y es por ello que de la lectura

que le damos a los artiacuteculos 9 tercer paacuterrafo y 76 fraccioacuten V de la Ley del ISR podemos concretar lo

siguiente

a) El primer artiacuteculo establece la fecha liacutemite de pago de la contribucioacuten y en doacutende se presentaraacute

(declaracioacuten) y el segundo

b) Hace referencia a la obligacioacuten de presentar una declaracioacuten en donde se determine el resultado fiscal

del ejercicio o la utilidad gravable del mismo y el monto del impuesto correspondiente dentro de los tres

meses siguientes a la fecha en que termine dicho ejercicio

En ambas disposiciones se hace mencioacuten a una declaracioacuten que deberaacute presentar el sujeto

obligado dentro de los tres meses siguientes al cierre del ejercicio por ello en el procedimiento lo

debemos ver como uno solo en el que para el caso de las personas morales se debe de determinar

el Resultado Fiscal y el ISR del ejercicio En el caacutelculo del ISR del ejercicio es fundamental

identificar la base del impuesto misma que es considerada como uno de los elementos tributarios

de toda contribucioacuten y en este caso nos estamos refiriendo al ya mencionado Resultado Fiscal

Considerando teoacutericamente que la base es aquella cantidad a la que se le aplica una tasa tarifa o

cuota para determinar una contribucioacuten el fundamento de considerar que el resultado fiscal es la

base del ISR lo podemos encontrar en el artiacuteculo 9 en su primer paacuterrafo que sentildeala

Artiacuteculo 9 Las personas morales deberaacuten calcular el impuesto sobre la renta aplicando al resultado

fiscal obtenido en el ejercicio la tasa del 30

El mismo artiacuteculo nos establece coacutemo es que los contribuyentes personas morales determinaraacuten

aquello que hemos definido como base del impuesto y para ello nos da la siguiente foacutermula que

analizaremos a detalle

Ingresos acumulables

( - ) Deducciones autorizadas

( - ) PTU pagada en el ejercicio (reforma 2014)

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales de ejercicios anteriores

( = ) Resultado fiscal

( - ) Tasa del 30

( = ) ISR del ejercicio

Tanto los ingresos acumulables como las deducciones autorizadas ya fueron analizados en otra parte de este

estudio integral por lo que se analizaraacute otros rubros que son fundamentales e importante dar el tratamiento que

de acuerdo a la ley se les deben dar Participacioacuten de los Trabajadores en la Utilidad pagada en el ejercicio (PTU

pagada) Este concepto es una obligacioacuten que tienen que pagar todos los patrones a sus trabajadores cuando

reportan utilidades es un derecho laboral que estaacute contemplado y regulado en el artiacuteculo 123 de la Constitucioacuten

Poliacutetica de los Estados Unidos Mexicanos (CPEUM) que a la letra sentildeala

Artiacuteculo 123 Toda persona tiene derecho al trabajo digno y socialmente uacutetil al efecto se promoveraacuten la creacioacuten

de empleos y la organizacioacuten social de trabajo conforme a la ley El Congreso de la Unioacuten sin contravenir a las

bases siguientes deberaacute expedir leyes sobre el trabajo las cuales regiraacuten A Entre los obreros jornaleros

empleados domeacutesticos artesanos y de una manera general todo contrato de trabajo

IX Los trabajadores tendraacuten derecho a una participacioacuten en las utilidades de las empresas regulada de

conformidad con las siguientes normas

La PTU de un ejercicio por su naturaleza no es considerada como una deduccioacuten gasto costo o algo que se le

pueda asimilar ya que teacutecnicamente es parte de la utilidad que al repartirla lo uacutenico que hace es disminuir la

utilidad del contribuyente que obtuvo de restar de sus ingresos los conceptos antes mencionados Por esa razoacuten

se considera que el artiacuteculo 28 fraccioacuten XXVI de la Ley del ISR sentildeala que la PTU no es deducible

Artiacuteculo 28 Para los efectos de este Tiacutetulo no seraacuten deducibles XXVI Las cantidades que tengan el caraacutecter

de participacioacuten en la utilidad del contribuyente o esteacuten condicionadas a la obtencioacuten de eacutesta ya sea que

correspondan a trabajadores a miembros del consejo de administracioacuten a obligacionistas o a otros

Durante muchos antildeos la PTU del ejercicio y la pagada fueron conceptos que no se podiacutean

disminuir o deducir para determinar la base del ISR sin embargo a partir del 1ordm de enero de 2005

la reforma realizada a la Ley del ISR permitioacute hacer una disminucioacuten de la PTU pagada en el

ejercicio

Para el 2014 uacutenicamente se hizo una adecuacioacuten a la foacutermula que estableciacutea el anterior artiacuteculo 10

(actual 9) ya que por muchos antildeos (desde el 2005) generoacute una serie de interpretaciones diversas

respecto de lo que deberiacuteamos de considerar como utilidad fiscal para efectos del coeficiente de

utilidad

Criterio 1

Ingresos acumulables

( - ) Deducciones autorizadas

( = ) Utilidad Fiscal

( - ) PTU pagada en el ejercicio

(= ) Cantidad

( - ) Peacuterdidas fiscales

( = ) Resultado fiscal

Criterio 2

Ingresos acumulables

( - ) Deducciones

autorizadas

( = ) Cantidad

( - ) PTU pagada en el

ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales

(=) Resultado fiscal

Ley 2014 y 2015

Ingresos acumulables

( - ) Deducciones

autorizadas

( - ) PTU pagada en el

ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales

( = ) Resultado fiscal

Por esta razoacuten fue incorporado el artiacuteculo 9 a la nueva Ley del ISR de una forma diferente a la que estaba el

anterior artiacuteculo 10 para evitar la diversidad de interpretaciones que se le habiacutean hecho ya que el considerar el

criterio 1 o 2 daba como resultado un coeficiente de utilidad diferente

Otro aspecto importante de la PTU pagada en el ejercicio es su importe disminuirle en cada ejercicio ya que ha

surgido la confusioacuten de si se resta al 100 o uacutenicamente en un 47 o 53 seguacuten corresponda de conformidad

con el artiacuteculo 28 fraccioacuten XXX que a la letra sentildeala

Artiacuteculo 28 Para los efectos de este Tiacutetulo no seraacuten deducibles

XXX Los pagos que a su vez sean ingresos exentos para el trabajador hasta por la cantidad que resulte de

aplicar el factor de 053 al monto de dichos pagos El factor a que se refiere este paacuterrafo seraacute del 047 cuando

las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos

exentos para dichos trabajadores en el ejercicio de que se trate no disminuyan respecto de las otorgadas en el

ejercicio fiscal inmediato anterior

Como sabemos la PTU que recibe el trabajador estaacute exenta en una cantidad equivalente a 15 veces de salario

miacutenimo del aacuterea geograacutefica del trabajador Al respecto se considera que la PTU pagada en el ejercicio para

determinar la utilidad fiscal del ejercicio se puede restar al 100 ya que este concepto no es una deduccioacuten

autorizada toda vez que es una disminucioacuten No obstante esta consideracioacuten pudiera generar controversia

con la autoridad fiscal por lo que se tendriacutea que evaluar el contribuyente su determinacioacuten Para ejemplificarlo

veamos la siguiente foacutermula

Ingresos acumulables

( - ) Deducciones autorizadas

( - ) PTU pagada en el ejercicio

( = ) Utilidad Fiscal

( - ) Peacuterdidas fiscales

( = ) Resultado fiscal

Aquiacute se encuentran las

deducciones autorizadas Este es un concepto

ldquodisminuiblerdquo

Por uacuteltimo las peacuterdidas fiscales de ejercicios anteriores que se podriacutean definir como una incapacidad contributiva reconocida por

el legislador al contribuyente misma que le da un plazo de 10 antildeos para poderla amortizar contra capacidades contributivas

(utilidades fiscales) a futuro Para poder aplicar estas peacuterdidas y llegar a la base del ISR es importante considerar los siguientes

aspectos

1Las peacuterdidas fiscales se dan cuando en un ejercicio las deducciones autorizadas son mayores a los ingresos acumulables y su

importe se incrementa con la PTU pagada en el ejercicio

Luego entonces la PTU pagada en un ejercicio de conformidad con el artiacuteculo 57 de la LISR incrementa la peacuterdida fiscal

obtenida

Artiacuteculo 57 La peacuterdida fiscal se obtendraacute de la diferencia entre los ingresos acumulables del ejercicio y las deducciones

autorizadas por esta Ley cuando el monto de estas uacuteltimas sea mayor que los ingresos El resultado obtenido se incrementaraacute

en su caso con la participacioacuten de los trabajadores en las utilidades de las empresas pagada en el ejercicio en los teacuterminos del

artiacuteculo 123 de la Constitucioacuten Poliacutetica de los Estados Unidos Mexicanos

2 Las peacuterdidas fiscales de ejercicios anteriores amortizadas contra utilidades fiscales deben de actualizarse

3 Uacutenicamente se tiene un plazo de 10 antildeos para amortizarlas

Es importante no olvidar que despueacutes de determinar el ISR del ejercicio hay conceptos acreditables como los son los pagos

provisionales efectuados durante el ejercicio las retenciones y en su caso las reducciones disminuciones yo estiacutemulos a los que

tenga derecho el contribuyente

Ley del ISR

El Impuesto sobre la Renta (ISR) es un impuesto directo sobre el ingreso

Estaacute regulada por la ley de mismo nombre y sus regulaciones Este impuesto se realiza