Idiomas

Páginas

Jurídico

LIBROS ELECTRÓNICOSMag. CPC. JORGE LUIS DE VELAZCO B.

LIBROS ELECTRÓNICOS VINCULADOS A ASUNTOS TRIBUTARIOS

Introducción Marco legal Modelos de Libros Electrónicos: PLE y RVI-RC

Portal Contribuyentes afiliados e incorporados al

Sistema de Libros Electrónicos - PLE Plazos de atraso de los Libros Electrónicos Estructuras de los Libros Electrónicos Estados a considerar en los Libros Electrónicos Ejemplo de un Registro de Ventas e Ingresos

Electrónico Ejemplo de un Registro de Compras Electrónico Demo del PLE versión 3.0.1 Conclusiones y recomendaciones

INTRODUCCIÓN

TENDENCIA INTERNACIONAL

FACTURAS ELECTRÓNICAS

LIBROS ELECTRÓNICOS

Desde el Portal de la SUNAT:

Factura electrónica MYPES

Emisión directa: Para

Grandes emisores o

compradores

PERÚ: SOLUCIONES ELECTRÓNICAS

FACTURAS ELECTRÓNICAS

01.07.2010

01.07.2013

Desde el Portal de la SUNAT:

Reg. Ventas y Reg. Compras

Por el propio contribuyente:

PLE

PERÚ: SOLUCIONES ELECTRÓNICAS

LIBROS ELECTRÓNICOS

01.07.2010

01.04.2013

MARCO LEGAL

MARCO LEGALResol. de

Superintend.Tema que norma Fecha

Nº 286-2009 Dictan disposiciones para la implementación del llevado optativo a partir del 01/07/2010 de determinados Libros y Registros Vinculados a Asuntos Tributarios de manera electrónica

30/12/2009

Nº 196-2010 Modifican la RS N° 286-2009/SUNAT a fin de facilitar el acceso al llevado de los Libros y Registros Vinculados a Asuntos Tributarios de manera electrónica

30/12/2010

Nº 329-2010 Modifica el Anexo 2"Estructuras e información de los Libros y Registros Electrónicos“ y el Anexo 3 “Tablas”

23/12/2010

Nº 080-2011 Posterga puesta a disposición de la versión 2.0 del Programa de Libros Electrónicos

31/03/2011

Nº 111-2011 Modifican la RS N° 286-2009 para implementar el llevado electrónico del Registro de Compras

30/04/2011

Nº 248-2012 Modifican la RS N° 286-2009 determinándose a los PRICOS como sujetos obligados a llevar libros electrónicos a partir del 01/01/2013

28/10/2012

N° 008-2013 Modifican la RS N° 248-2012 en lo relativo a la incorporación al sistema de llevado de libros electrónicos. Se establecen nuevos plazos de atraso para el Registro de Ventas y de Compras

12/01/2013

NORMATIVA ANTERIOR

Microempresas - RG

Microempresas - RER

Microempresas - RUS

LIBRO DIARIO

DE FORMATO

SIMPLIFICADO

IMPTO. RENTA:

CONTABILIDAD

COMPLETAIng. > 150 UITs (555,000)

Régimen General

Régimen General

Ing. < 150 UITs (555,000)

RERIng. < 525,000

RUSIng. < 360,000

IGV:

RVI

RC

14,000

Medianas

Empresas - RG

Medianas

Empresas - RG

RVI

RC

PRICOS

LEY 30056 – RS N° 226-2013/SUNAT

RERRÉGIMEN GENERAL

Hasta 150 UIT

Microempresa

150 – 500 UIT

Pequeña Emp.

500 – 1700 UIT

Mediana Emp.

Mas de 1700 UIT

Gran Empresa

R.Ventas

R.Compras

Inv Valoriz

R. Costos

R.Ventas

R.Compras

R.Ventas

R.Compras

R.Ventas

R.Compras

R.Ventas

R.Compras

L Diario

L Mayor

L Caja

Linv Bces

R. Act Fijo

(Cont. Completa)Cont. Simplificada

(Cont. según RS de SUNAT)

L Diario

L Mayor

L Diario

L Mayor

Linv Bces

Inv Físico

Libro Ret.

L D F S

MODELOS DE LIBROS

ELECTRÓNICOS

MODELOS DE LIBROS ELECTRÓNICOS

Registro de Ventas

Portal

Registro de Compras

Portal

Incorporados:

Principales

Contribuyentes

Afilados

voluntariamente

PLE

PORTAL

MODELO DE LIBROS ELECTRÓNICOS PORTAL

Es un aplicativo en SUNAT Operaciones en Línea – SOL que permite la captura de la información para generar el RVI y el RC de manera electrónica.

A los contribuyentes que opten en ser usuarios del sistema, la SUNAT los sustituirá en su obligación de almacenamiento, archivo y conservación de los Registros Electrónicos generados en el sistema.

El contribuyente podrá descargar ejemplares de los Registros Electrónicos generados en el sistema

MODELO DE LIBROS ELECTRÓNICOS PORTAL

Registro de Comprobante

de Pago Físicos

Consultas, modificaciones y

bajas de CP Físicos

Generación de Registro de

Ventas Electrónico

Descarga de Registro de

Ventas Electrónico

Importación de Comprobantes de Pago Físico

Disponible

1 de octubre 2013

Registro de Ventas Portal

MODELO DE LIBROS ELECTRÓNICOS PORTAL

Generación Registro del

Compras Electrónico

Descarga del Registro de Compras

Electrónico

Registro de Compras Portal

CAMBIO DE SISTEMAS DE LIBROS ELECTRÓNICOS Los contribuyentes que se hayan afiliado voluntariamente al SLE-PLE, así como los Generadores del SLE-PORTAL, podrán cambiar de sistema de llevado para el RVI y RC de manera conjunta, a partir del 01.02.2014, siempre que:

• Hayan generado ambos Registros Electrónicos hasta el periodo inmediato anterior a aquel respecto al cual decide realizar el cambio.

• Sólo podrá realizarlo dentro del plazo máximo de atraso del periodo respecto al cual decide realizar el cambio.

¿QUE ES EL PROGRAMA DE LIBROS ELECTRÓNICOS PLE?

No es un software contable.

Principal insumo: Archivos en formato de texto (TXT).

No envía el Libro Electrónico (archivo de texto).

Sólo envía un Resumen del Libro Electrónico (con su Hash correspondiente).

El Resumen del RVI y del RC: incluye el detalle de los CdP que dan derecho al uso de crédito fiscal.

PLE

Domicilio Fiscal

CONTRIBUYENTE SUNAT

Ventas

Resumen + Hash

Ventas

+VentasCdR

Ventas

+VentasCdR

Ventas

BD LE

Constancia de Recepción

+

Firma SUNAT

CdR

Ventas

TXT

SW Contable propio

PRICO

Otro Domicilio

MODELO DE LIBROS ELECTRÓNICOS PLE

PLE

ANOTACIÓN EN LOS LIBROS ELECTRÓNICOS Se debe anotar las operaciones

que correspondan en el Libro Electrónico a partir del mes o ejercicio por el cual se incorporó o se afilió.

Se deben cerrar los Libros y/o Registros llevados en forma física (manual o en hojas sueltas o continuas) correspondiente al mes anterior o ejercicio anterior al que corresponde el Libro Electrónico por el cual se generó el primer envío del Resumen.

RESUMEN DEL LIBRO ELECTRÓNICO

El envío del Resumen de cada Libro o Registro deberá efectuarse una sola vez luego de haber finalizado el mes o ejercicio (ficción legal de anotación).

Debe presentarse ante la SUNAT la información de los comprobantes de pago que dan derecho al uso del crédito fiscal y que se anotaran en el Registro de Ventas y en el Registro de Compras, la que se entenderá cumplida con la generación del Resumen.

Se debe mantener la correlatividad de los períodos.

CIERRE DE LIBROS ELECTRÓNICOS

Baja de Inscripción en el RUC: cuando se encuentren en alguna de las situaciones señaladas en la Resolución de Superintendencia N.° 210-2004/SUNAT.

No exista la obligación de llevar alguno de los Libros o Registros Electrónicos, de acuerdo a la normatividad vigente.

CONTRIBUYENTES AFILIADOS E

INCORPORADOS AL SLE - PLE

INCORPORADOS: PRINCIPALES CONTRIBUYENTES

La incorporación es obligatoria a partir del 01.01.2013.

Deben llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica, a partir del 01.01.2013.

Deben llevar el Libro Diario y el Libro Mayor (o el Libro Diario de Formato Simplificado) de manera electrónica, a partir del 01.06.2013.

Pueden llevar de manera voluntaria los libros y/o registros señalados en el Anexo N.° 4 de manera electrónica.

Se ha establecido un plazo de atraso excepcional del Registro de Ventas e Ingresos y del Registro de Compras para todo el año 2013, según el último dígito del RUC.

LIBROS OBLIGATORIOS Y VOLUNTARIOS

N° LE Obligatorios

1 REGISTRO DE VENTAS E INGRESOS

2 REGISTRO DE COMPRAS

3 LIBRO DIARIO

4 LIBRO MAYOR

5LIBRO DIARIO DE FORMATO SIMPLIFICADO

N° LE Voluntarios

1 LIBRO DE INVENTARIOS Y BALANCES

2REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS

3REGISTRO DE INVENTARIO PERMANENTE VALORIZADO

4 REGISTRO DE ACTIVOS FIJOS

5 LIBRO CAJA Y BANCOS

6 REGISTRO DE CONSIGNACIONES

7 REGISTRO DE COSTOS

8LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34° DE LA LIR

Anexo 1

Anexo 4

CONTRIBUYENTES AFILIADOS VOLUNTARIAMENTE Los afiliados voluntarios seguirán las mismas condiciones

que los incorporados a partir del 01.01.2013.

Deben llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica, a partir del 01.01.2013.

Deben llevar el Libro Diario y el Libro Mayor (o el Libro Diario de Formato Simplificado) de manera electrónica, a partir del 01.06.2013.

Pueden llevar de manera voluntaria los libros y/o registros señalados en el Anexo N.° 4 de manera electrónica.

Si generaron algún libro electrónico con anterioridad deberán seguir llevándolo sin perder la correlatividad.

Se acogen al plazo de atraso excepcional del Registro de Ventas e Ingresos y del Registro de Compras para todo el año 2013, según el último dígito del RUC.

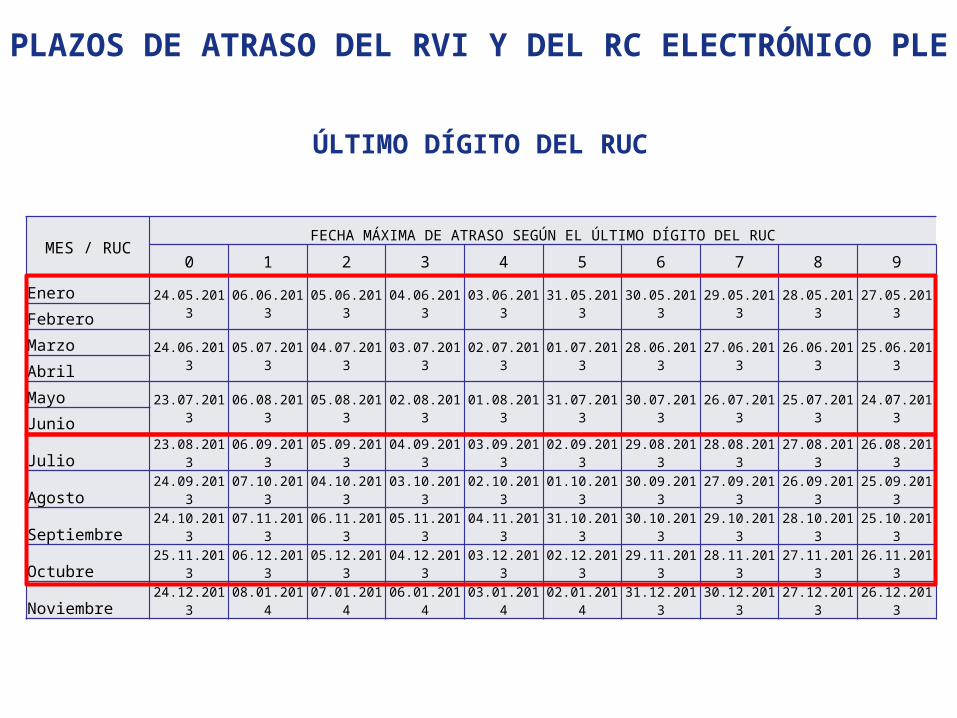

PLAZOS DE ATRASO DE LOS LIBROS

ELECTRÓNICOS

MES / RUCFECHA MÁXIMA DE ATRASO SEGÚN EL ÚLTIMO DÍGITO DEL RUC

0 1 2 3 4 5 6 7 8 9

Enero24.05.2013 06.06.2013 05.06.2013 04.06.2013 03.06.2013 31.05.2013 30.05.2013 29.05.2013 28.05.2013 27.05.2013

Febrero

Marzo24.06.2013 05.07.2013 04.07.2013 03.07.2013 02.07.2013 01.07.2013 28.06.2013 27.06.2013 26.06.2013 25.06.2013

Abril

Mayo23.07.2013 06.08.2013 05.08.2013 02.08.2013 01.08.2013 31.07.2013 30.07.2013 26.07.2013 25.07.2013 24.07.2013

Junio

Julio 23.08.2013 06.09.2013 05.09.2013 04.09.2013 03.09.2013 02.09.2013 29.08.2013 28.08.2013 27.08.2013 26.08.2013

Agosto 24.09.2013 07.10.2013 04.10.2013 03.10.2013 02.10.2013 01.10.2013 30.09.2013 27.09.2013 26.09.2013 25.09.2013

Septiembre 24.10.2013 07.11.2013 06.11.2013 05.11.2013 04.11.2013 31.10.2013 30.10.2013 29.10.2013 28.10.2013 25.10.2013

Octubre 25.11.2013 06.12.2013 05.12.2013 04.12.2013 03.12.2013 02.12.2013 29.11.2013 28.11.2013 27.11.2013 26.11.2013

Noviembre 24.12.2013 08.01.2014 07.01.2014 06.01.2014 03.01.2014 02.01.2014 31.12.2013 30.12.2013 27.12.2013 26.12.2013

PLAZOS DE ATRASO DEL RVI Y DEL RC ELECTRÓNICO PLE

ÚLTIMO DÍGITO DEL RUC

La generación de los mismos se sujetará a los plazos máximos de atraso siguientes:

RVI: Último día hábil del mes siguiente a aquél en que se emita el comprobante de pago respectivo.

RC: Último día hábil del mes siguiente al que corresponda el registro de las operaciones, según las normas sobre la materia.

PLAZOS DE ATRASO DEL RVI Y DEL RC ELECTRÓNICO SOLUCIÓN PORTAL

ESTRUCTURAS DE LOS LIBROS

ELECTRÓNICOS

INFORMACIÓN DE LIBROS ELECTRÓNICOS

INFORMACIÓN DE LIBROS ELECTRÓNICOS

INFORMACIÓN DE LIBROS ELECTRÓNICOS

INFORMACIÓN DE LIBROS ELECTRÓNICOS

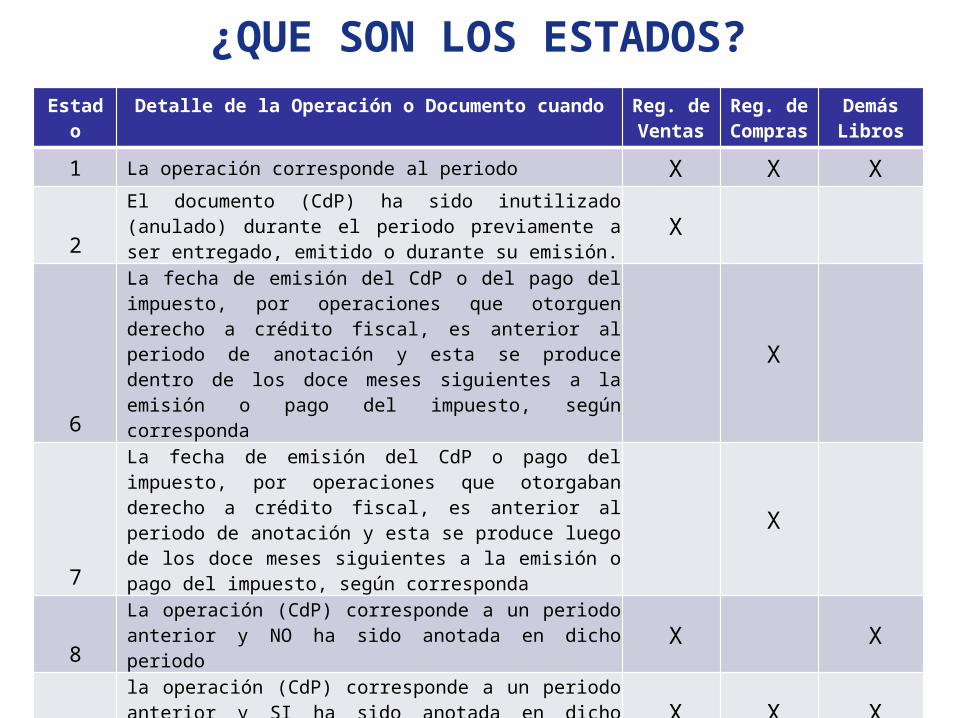

ESTADOS A CONSIDERAR EN

LOS LIBROS ELECTRÓNICOS

Estado Detalle de la Operación o Documento cuando Reg. de Ventas

Reg. de Compra

s

Demás Libros

1 La operación corresponde al periodo X X X

2

El documento (CdP) ha sido inutilizado (anulado) durante el periodo previamente a ser entregado, emitido o durante su emisión.

X

6

La fecha de emisión del CdP o del pago del impuesto, por operaciones que otorguen derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce dentro de los doce meses siguientes a la emisión o pago del impuesto, según corresponda

X

7

La fecha de emisión del CdP o pago del impuesto, por operaciones que otorgaban derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce luego de los doce meses siguientes a la emisión o pago del impuesto, según corresponda

X

8La operación (CdP) corresponde a un periodo anterior y NO ha sido anotada en dicho periodo X X

9la operación (CdP) corresponde a un periodo anterior y SI ha sido anotada en dicho periodo X X X

¿QUE SON LOS ESTADOS?

EJEMPLO DE UN REGISTRO DE

VENTAS E INGRESOS

ELECTRÓNICO

LIBROS FISICOS

LIBROS ELECTRONICOS

Periodo: Enero 2013

CUO/ # Corre-lativo

Tipo CdP

Serie Numero BI IGV

1 01 0001 055 10,000.00 1,800

2 01 0001 056 1,000.00 180

3 01 0001 057 10,000.00 1,800

4 01 0001 059 10,000.00 1,800

5 03 0001 01234 0.00 0.00

Periodo

20130100

20130100

20130100

20130100

20130100

Estado

1

1

1

1

2

Libre

Estado 1: la anotación corresponde al mes de emisión del CdP (Enero 2013).

Estado 2: anotación del CdP anulado (Boleta de Venta N° 001-1234).

Error en anotar la Factura N° 0001-056 que fue emitida por S/ 10,000 (BI) + 180 (IGV).

Se omitió registrar la Factura N° 0001-058.

ANOTACIÓN EN EL REGISTRO DE VENTAS ELECTRÓNICO

RECTIFICACIÓN DEL REGISTRO DE VENTAS E INGRESOS ELECTRÓNICO

Periodo: Marzo 2013 CUO/ #

Corre-lativo

Tipo CdP

Serie Numero BI IGV

1 01 0001 068 10,000.00 1,800.002 01 E001 001 10,000.00 1,800.00

3 08 0001 024 100.00 18.00

4 07 0001 013 (200.00) (36.00)

Periodo

2013030020130300

20130300

20130300

Estado

1

1

1

1

Libre

20130100 2 01 001 056 10,000.00 1,800.00 9

20130100 6 01 001 058 10,000.00 1,800.00 8

Estado 1: la anotación corresponde al mes de emisión del CdP (Marzo 2013).

Estado 8: Se anota el CdP omitido(Factura N° 0001-058) de un mes anterior (Enero 2013).

Estado 9: Se corrige la información de un mes anterior (Enero 2013) por la anotación incorrecta (se aplica el tipo de cambio correspondiente a la Factura N° 0001-058 ).

EJEMPLO DE UN REGISTRO DE

COMPRAS ELECTRÓNICO

Periodo: Enero 2013 CUO/

# Corre-lativo

Fecha de emi-

sión

Tipo de

CdP

Serie Numero BI IGV

1 05/01/2013 01 0001 0015 1,000.00 180.00

2 15/01/2013 01 0001 3356 20,000.00 3,600.00

3 20/01/2013 08 0002 0867 500.00 90.00

4 25/01/2013 07 0001 3994 (300.00) (54.00)

5 05/01/2012 01 0001 8439 10,000.00 1,800.00

6 31/12/2011 01 0001 06542 100.00 18.00

3 05/12/2012 01 0001 3221 3,000.00 540.00

Periodo

20130100

20130100

20130100

20130100

20130100

20130100

20121200

Estado

1

1

1

1

6

7

9

Libre

Estado 1: La anotación del CdP corresponde al mes de emisión (Enero 2013).

Estado 6: El CdP es anterior al mes declarado, pero dentro de los 12 meses siguientes a su emisión.

Estado 7: El CdP es anterior al mes declarado, pero fuera de los 12 meses siguientes a su emisión.

Estado 9: Corrige la información de un CdP de meses anteriores.

ANOTACIÓN DEL REGISTRO DE COMPRAS ELECTRÓNICO

DEMO DEL PLE VERSIÓN 3.0.1

PLE: Ejecución Sin Clave SOL

(Modo de Prueba)

RUC

¡Fuera

de

línea!

PLE: Ejecución Sin Clave SOL

(Modo de Prueba)

PLE: Ejecución Sin Clave SOL

(Modo de Prueba)

¡En

línea!

PLE: Ejecución Con Clave SOL

(Modo Interactivo)

RUC + Clave SOL

FUNCIONALIDAD VALIDAR

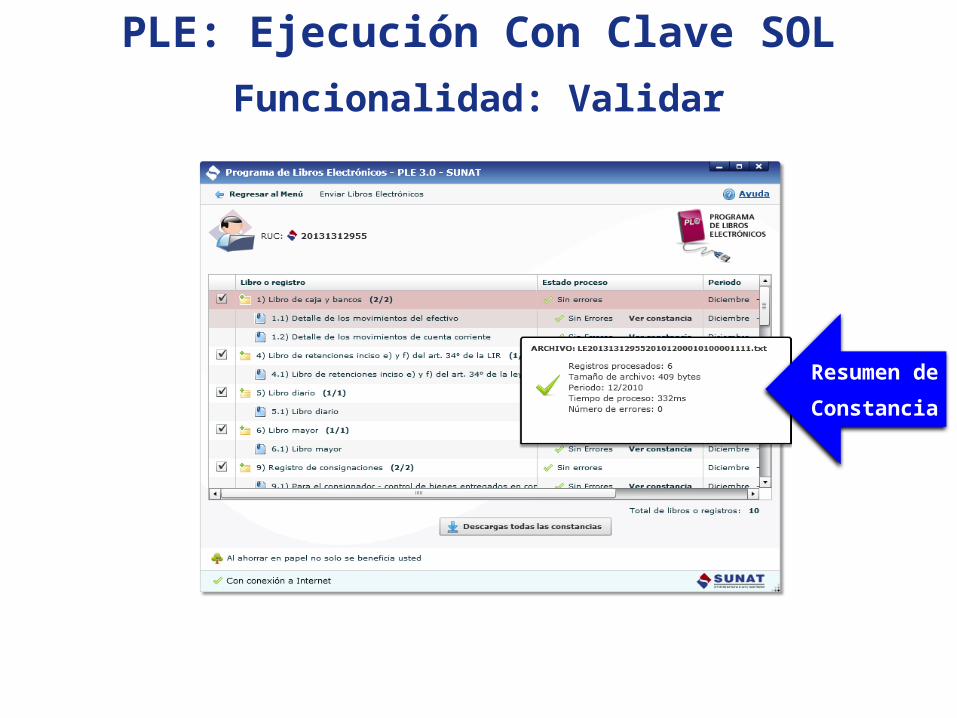

PLE: Ejecución Con Clave SOL

Funcionalidad: Validar

PLE: Ejecución Con Clave SOL

Funcionalidad: Validar

PLE: Ejecución Con Clave SOL

Funcionalidad: Validar

Resumen de

Constancia

PLE: Ejecución Con Clave SOL

Funcionalidad: Validar

Reporte de Inf.

Consistente

PLE: Ejecución Con Clave SOL

Funcionalidad: Validar (información consistente)

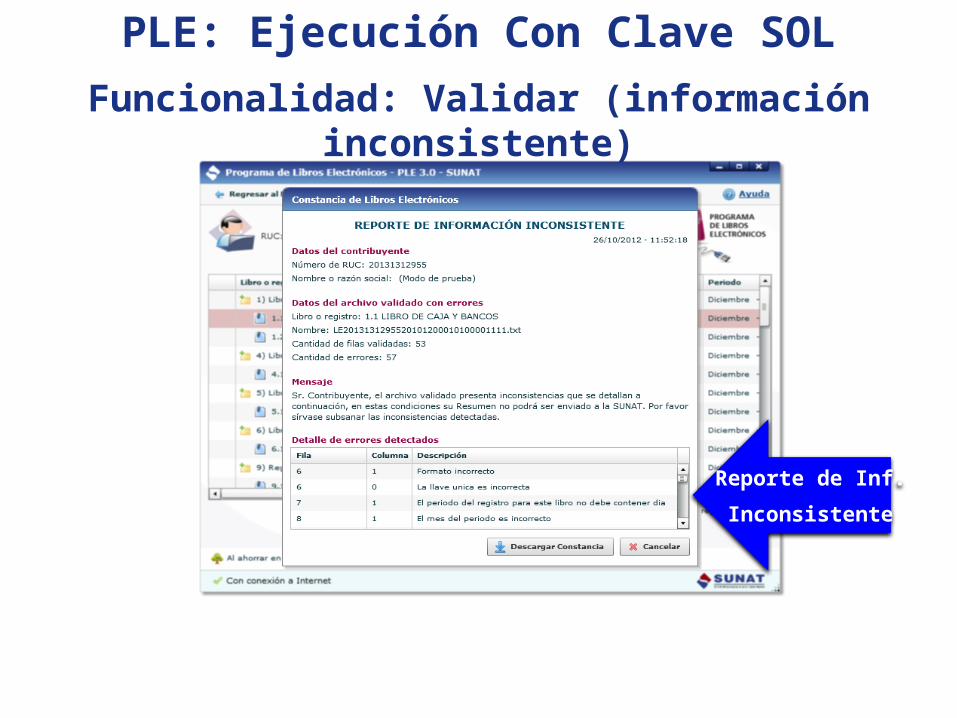

PLE: Ejecución Con Clave SOL

Funcionalidad: Validar (información inconsistente)

Reporte de Inf.

Inconsistente

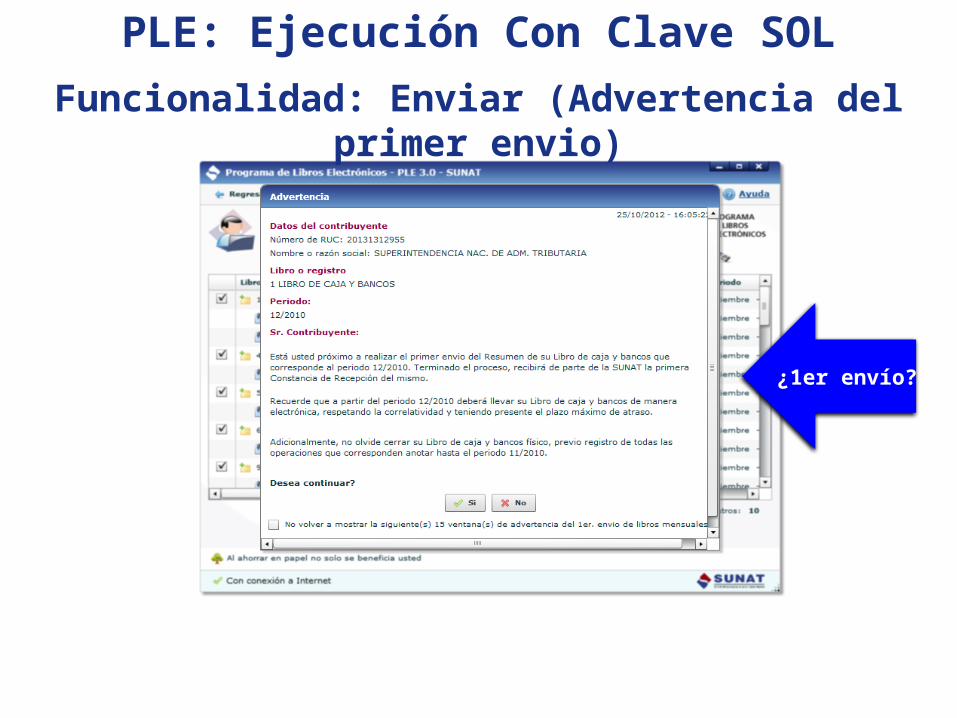

FUNCIONALIDAD ENVIAR

¿1er envío?

PLE: Ejecución Con Clave SOL

Funcionalidad: Enviar (Advertencia del primer envio)

¿Fuera de

plazo?

PLE: Ejecución Con Clave SOL

Funcionalidad: Enviar (Advertencia de atraso)

¿Esta seguro?

PLE: Ejecución Con Clave SOL

Funcionalidad: Enviar (Advertencia final)

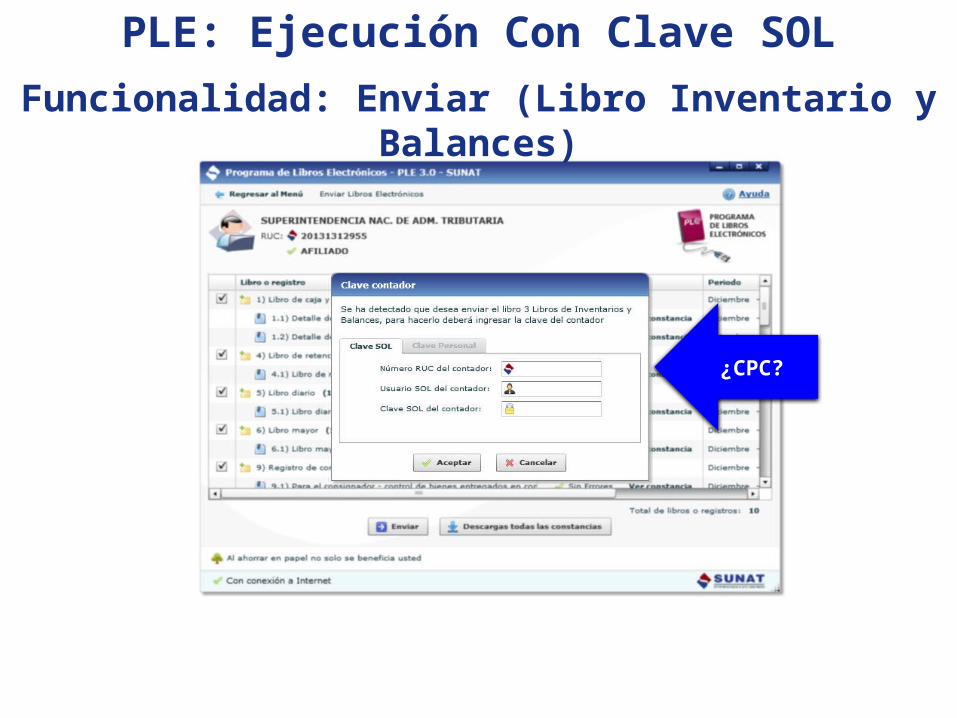

¿CPC?

PLE: Ejecución Con Clave SOL

Funcionalidad: Enviar (Libro Inventario y Balances)

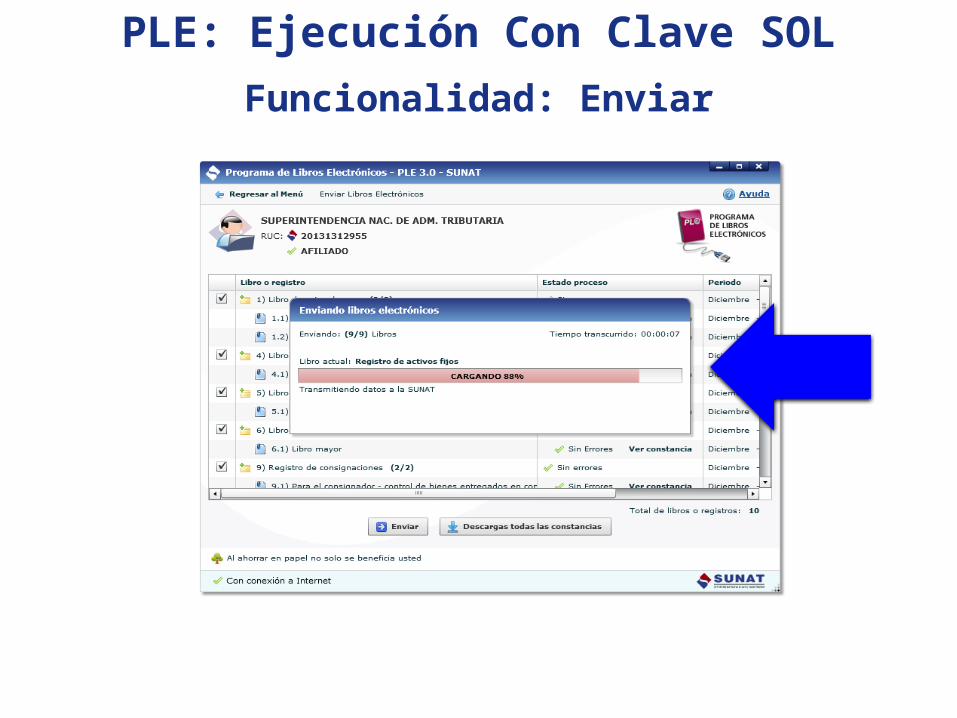

PLE: Ejecución Con Clave SOL

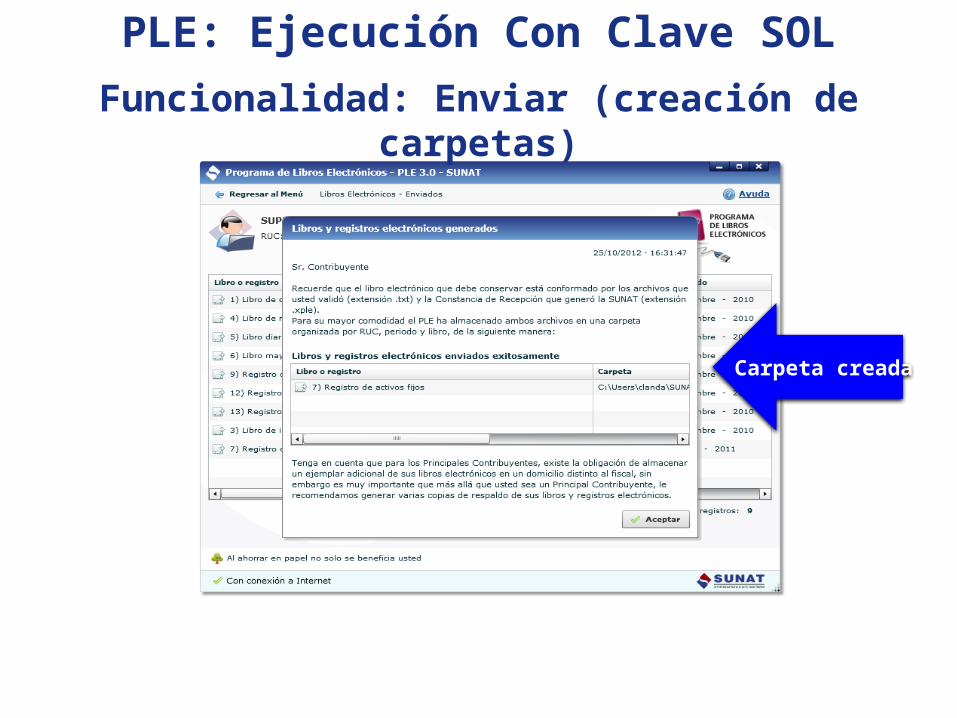

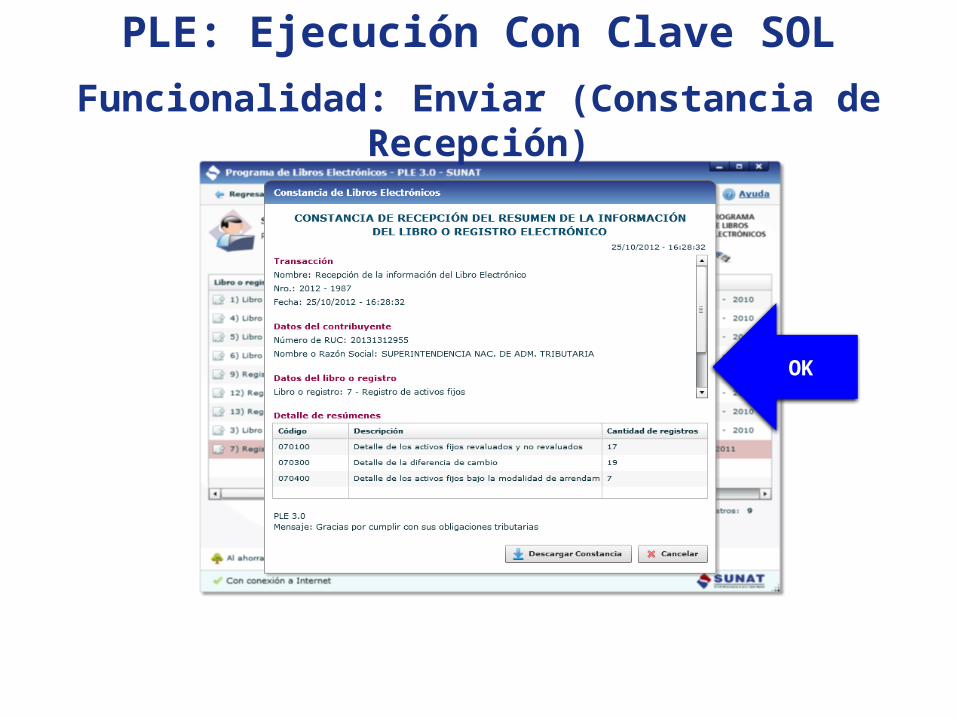

Funcionalidad: Enviar

Carpeta creada

PLE: Ejecución Con Clave SOL

Funcionalidad: Enviar (creación de carpetas)

OK

PLE: Ejecución Con Clave SOL

Funcionalidad: Enviar (Constancia de Recepción)

No OK

PLE: Ejecución Con Clave SOL

Funcionalidad: Enviar (Rechazo)

FUNCIONALIDAD VERIFICAR

Archivo a

verificar

PLE: Ejecución Con o Sin Clave SOL

Funcionalidad: Verificar

OK

PLE: Ejecución Con o Sin Clave SOL

Funcionalidad: Verificar (resultado)

No OK

PLE: Ejecución Con o Sin Clave SOL

Funcionalidad: Verificar (resultado)

FUNCIONALIDAD HISTORIAL

PLE: Ejecución Con Clave SOL

Funcionalidad: Historial (Eventos realizados)

FUNCIONALIDAD VISOR

PLE: Ejecución

Funcionalidad: Visor

CONCLUSIONES Y RECOMENDACION

ES

RESULTADOS DE LA ETAPA VOLUNTARIA

01.07.2010 AL 31.12.2012

Ahorros generados Total registros electrónicos informados 1,482’131,400 Total hojas ahorradas 49’404,380 Ahorro S/. 9’880,876

Cantidad de contribuyentes afiliados: 4,245

Cantidad de Resúmenes

enviados: 22,002

CONCLUSIONES

Se eliminan costos asociados al llevado físico de los libros manuales u hojas sueltas o continuas: hojas, legalización del Notario, impresión, almacenamiento físico y custodia.

Mayor probabilidad de detección para los que emiten doble facturación o facturas clonadas, anotan fuera de plazo, compras de gastos personales, etc.

No se usa papel: mayor responsabilidad social de las empresas con la ecología de nuestro país.

RECOMENDACIONES

Usar o alinear los softwares contables con las estructuras establecidas de los libros electrónicos.

Considerar medidas de contingencia por que los requerimientos de fiscalización están solicitando información en base a las estructuras establecidas de los libros electrónicos.

Para asegurar el dato correcto es necesario evaluar el proceso de captura de la información.

Top Related