Idiomas

Páginas

Jurídico

www.asesorexcelente.comwww.asesorexcelente.com

D. Enrique Rúa Alonso de Corrales

Profesor Área de Economía financiera y contabilidad de la USP-CEU y Asesor contable de la

Asociación Española Fundaciones (AEF)

LAS OBLIGACIONES CONTABLES DE LAS ENTIDADES SIN

FINES LUCRATIVOS: ASOCIACIONES Y FUNDACIONES

www.asesorexcelente.com

Índice

Parte I. LAS OBLIGACIONES

CONTABLES DE

FUNDACIONES Y

ASOCIACIONES

Parte II. LAS CUENTAS

ANUALES: BALANCE Y

CUENTA DE RESULTADOS

Parte III. LA MEMORIA

CONTABLE DE LAS ESFL

LAS OBLIGACIONES CONTABLES DE LAS ENTIDADES SIN FINES

LUCRATIVOS: ASOCIACIONES

Y FUNDACIONES

www.asesorexcelente.comwww.asesorexcelente.com

INDICE

Parte I. Las obligaciones contables de fundaciones y asociaciones

1. Las obligaciones contables de fundaciones y asociaciones

2. Actividades económicas: propias y mercantiles

3. El plan contable de las entidades sin fines de lucro

4. Consolidación

5. La auditoría en las fundaciones y asociaciones

6. Requisitos contables para acogerse el régimen fiscal

Parte II. Las cuentas anuales: balance y cuenta de resultados

1. El balance

2. La cuenta de resultados

3. Ejemplo práctico

3

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

INDICE

Parte III. La memoria contable de las ESFL

1. La memoria

2. Modelos de memoria

3. La información económico-financiera

4. La información de actividades y el grado de cumplimiento del plan

de actuación

5. El inventario

6. El destino obligatorio de rentas e ingresos: información y cálculo

7. Los gastos de administración

4

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

Parte I. Las obligaciones contables de fundaciones y

asociaciones

1. Las obligaciones contables de fundaciones y asociaciones

2. Actividades económicas: propias y mercantiles

3. El plan contable de las entidades sin fines de lucro

4. Consolidación

5. La auditoría en las fundaciones y asociaciones

6. Requisitos contables para acogerse el régimen fiscal

D. Enrique Rúa Alonso de Corrales

5

www.asesorexcelente.comwww.asesorexcelente.com

1.1. Normativa aplicable

Real Decreto 776/1998, de 30 de abril, por el que se aprueban las

Normas de Adaptación del Plan General de Contabilidad a las ESFL

y Normas de Información Presupuestaria. (P.G.C. adaptado ESFL

1998). DEROGADO

Real Decreto 1514, de 16 de noviembre, por el que se aprueba el

Plan General de Contabilidad (P.G.C. 2007).

Real Decreto 1515, de 16 de noviembre, por el que se aprueba el

Plan General de Contabilidad para pequeñas y medianas empresas

(P.G.C. PYMES 2007)

Real Decreto 1491/2011. Normas de adaptación del PGC a las

ESFL y normas de elaboración del plan de actuación.

Texto refundidos: PCESFL 2013 Y PCPMESFL 2013

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

6

www.asesorexcelente.comwww.asesorexcelente.com

1.2. Principios de actuación en las fundaciones

En aplicación del artículo 23 de la Ley 50/02 de fundaciones, éstas están

obligadas a:

a) Destinar efectivamente el patrimonio y sus rentas a sus fines

fundacionales.

b) Dar información suficiente de sus fines y actividades.

c) Actuar con criterios de imparcialidad y no discriminación en la

determinación de los beneficiarios.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

7

www.asesorexcelente.comwww.asesorexcelente.com

1.3. Obligaciones contables de las fundaciones estatales

Contabilidad ordenada y adecuada a su actividad.

Libros contables (art. 25.1 LF):

Diario

De inventarios y cuentas anuales

Los que establezcan el Patronato (orden, desarrollo y control de

actividades) (art.27 RLF)

De planes de actuación (art.17 RRF).

REGISTRO ÚNICO: Ministerio de Justicia (Legalización).

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

8

www.asesorexcelente.comwww.asesorexcelente.com

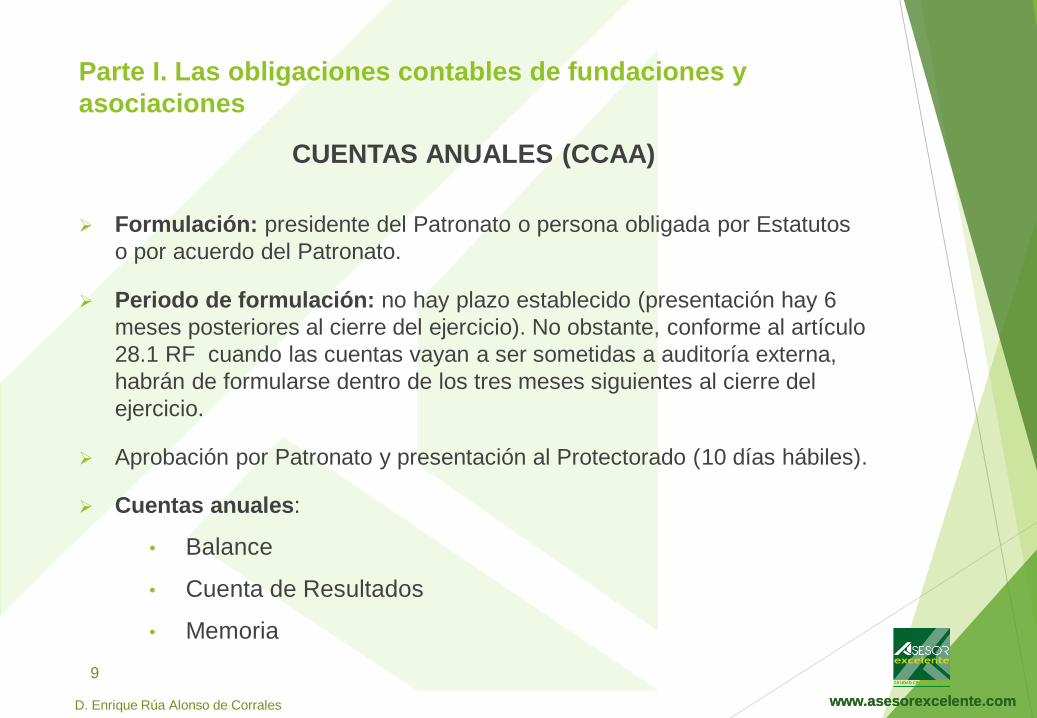

CUENTAS ANUALES (CCAA)

Formulación: presidente del Patronato o persona obligada por Estatutos

o por acuerdo del Patronato.

Periodo de formulación: no hay plazo establecido (presentación hay 6

meses posteriores al cierre del ejercicio). No obstante, conforme al artículo

28.1 RF cuando las cuentas vayan a ser sometidas a auditoría externa,

habrán de formularse dentro de los tres meses siguientes al cierre del

ejercicio.

Aprobación por Patronato y presentación al Protectorado (10 días hábiles).

Cuentas anuales:

• Balance

• Cuenta de Resultados

• Memoria

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

9

www.asesorexcelente.comwww.asesorexcelente.com

MODELOS ABREVIADOS (Legislación Mercantil)

Cumplir 2 de 3 durante dos ejercicios consecutivos

Parámetros:

Activo total neto: cifra de activo del balance.

Volumen anual de ingresos: importe del volumen anual deingresos por la actividad propia más, si procede, la cifra de negociosde su actividad mercantil.

Numero de trabajadores

BALANCE Y

MEMORIA

CUENTA DE

RESULTADOS

ACTIVO TOTAL NETO <4.000.000 euros < 11.400.000 euros

VOLUMEN ANUAL INGRESOS

(Actividad propia y mercantil)

< 8.000.000 euros < 22.800.000 euros

NÚMERO MEDIO DE

TRABAJADORES

50 trabajadores 250 trabajadores

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

10

www.asesorexcelente.comwww.asesorexcelente.com

Plan de actuación: preventivo (3 meses antes inicio) y liquidado (en

la Memoria).

Contabilidad simplificada (art. 25.4 LF): pendiente de desarrollo

reglamentario.

Normas para la elaboración de las CCAA (art. 28 RLF):

Normas de adaptación del Plan General de Contabilidad a las

entidades sin fines lucrativos.

SIMPLIFICADA

ACTIVO TOTAL NETO < 150.000 euros

VOLUMEN ANUAL INGRESOS

(Actividad propia y mercantil)

< 150.000 euros

NÚMERO MEDIO DE

TRABAJADORES

5 trabajadores

Cumplir 2 de 3 durante dos ejercicios consecutivos

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

11

www.asesorexcelente.comwww.asesorexcelente.com

1.4. Obligaciones contables de las asociaciones

Artículo 14. Ley 1/2002 de Asociaciones

Llevar una contabilidad que permita obtener la imagen fiel

del patrimonio, del resultado y de la situación financiera

de la entidad, así como de las actividades realizadas.

Inventario de bienes

Aprobación por Asamblea General

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

12

www.asesorexcelente.comwww.asesorexcelente.com

1.5. Obligaciones contables de las asociaciones utilidad pública

a/ Artículo 34. Ley 1/2002 de Asociaciones (Asociaciones utilidad pública)

Cuentas anuales: expresar la imagen fiel del patrimonio, de los resultados y situación

financiera, así como el origen, cuantía, destino y aplicación de los ingresos públicos

percibidos.

Rendir cuentas en el plazo máximo de 6 meses desde el cierre de ejercicio en el

Registro Ministerio de Justicia.

b/ Artículo 5. Real Decreto 1740/2003, de 19 de diciembre, sobre procedimientos relativos

a asociaciones de utilidad pública.

Cuentas anuales: balance de situación, la cuenta de resultados y la memoria

económica.

Firmadas por la Junta Directiva u órgano de representación de la asociación.

Depositadas en el registro de asociaciones (6 meses)

Se realizará además una Memoria de Actividades.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

13

www.asesorexcelente.comwww.asesorexcelente.com

2. Actividades económicas: propias y mercantiles

Actividad económica:

• Propias o no lucrativas: no lucro / gratuitas u obtención de

ingresos para cubrir total o parcialmente su coste

• Mercantiles: lucro

Actividad propia:

• Realizada para el cumplimiento de sus fines (sin ánimo de

lucro) (Art. 23.1 RLF).

• Se puede prestar de forma gratuita o con contraprestación. Se

permite obtener ingresos (no implique limitación injustificada

de los beneficiarios) (Art. 26 LF).

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

14

www.asesorexcelente.comwww.asesorexcelente.com

2. Actividades económicas: propias y mercantiles

Actividad mercantil:

• Ordenación por cuenta propia de los medios de producción y/o

recursos humanos para intervenir en la producción o

distribución de bienes o servicios para obtener lucro (Art. 23.2

RLF).

• Realizar actividades mercantiles (Art. 24 LF):

Directa: aquellas cuyos objeto estén relacionados con los

fines fundacionales, sean complementarias o accesorias

(normas reguladoras de defensa de la competencia).

Indirecta: en cualesquiera actividad mediante participación

en sociedades mercantiles (no responda de las deudas

sociales). Comunicación al Protectorado de participaciones

mayoritarias.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

15

www.asesorexcelente.comwww.asesorexcelente.com

3. El plan contable de las entidades sin fines de lucro

3.1. Justificación de su aprobación

Se constituyó por parte del Instituto de Contabilidad y Auditoria de

Cuentas, un grupo de trabajo para adaptar las normas de 1998 al nuevo

marco de información financiera y facilitar de esta forma la implantación

en estas entidades de la reforma contable 2007.

Esta adaptación viene impuesta por las características diferenciales del

sujeto contable. Las ESFL cuyo objetivo no es obtener un lucro

comercial sino perseguir fines de interés general en beneficio de la

comunidad. El elemento que las caracteriza, la ausencia de lucro, si se

las compara con otros operadores económicos que intervienen en el

mercado con el objetivo de rentabilizar su inversión en forma de flujos de

efectivo. La falta de lucro está por tanto en la entidad, no en las

actividades realizadas.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

16

www.asesorexcelente.comwww.asesorexcelente.com

3.2. Ámbito de aplicación

Artículo 3 establece su aplicación obligatoria a las fundaciones de

competencia estatal y a las asociaciones declaradas de utilidad

pública al establecerse la obligación. Obligatorias por la aplicación de

su legislación sustantiva.

Otras disposiciones puedan establecer su aplicación obligatoria a

distintas entidades sin fines lucrativos.

Sería deseable que si la respectiva norma reguladora impone la obligación

de llevar una contabilidad que exprese la imagen fiel del patrimonio, de la

situación financiera y de los resultados de la entidad, el registro, valoración

y presentación de las operaciones en las cuentas anuales se realizase

aplicando el PGC ESFL (por ejemplo las asociaciones).

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

17

www.asesorexcelente.comwww.asesorexcelente.com

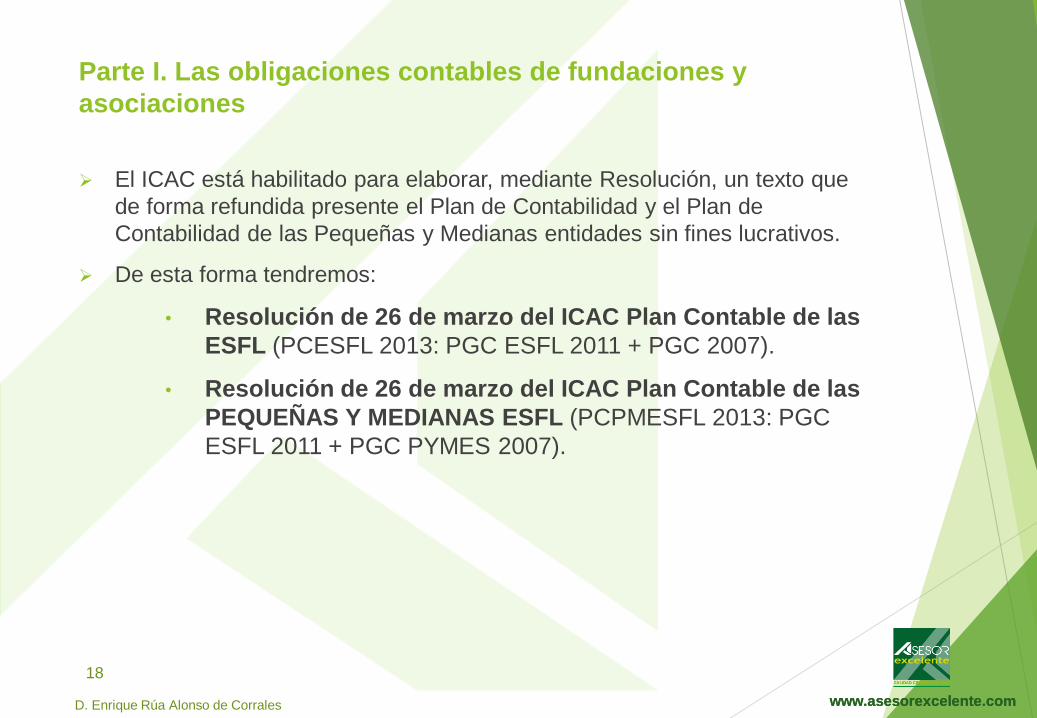

El ICAC está habilitado para elaborar, mediante Resolución, un texto que

de forma refundida presente el Plan de Contabilidad y el Plan de

Contabilidad de las Pequeñas y Medianas entidades sin fines lucrativos.

De esta forma tendremos:

• Resolución de 26 de marzo del ICAC Plan Contable de las

ESFL (PCESFL 2013: PGC ESFL 2011 + PGC 2007).

• Resolución de 26 de marzo del ICAC Plan Contable de las

PEQUEÑAS Y MEDIANAS ESFL (PCPMESFL 2013: PGC

ESFL 2011 + PGC PYMES 2007).

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

18

www.asesorexcelente.comwww.asesorexcelente.com

3.3. Estructura del PCESFL 2013

Se incluyen cinco partes:

1. Marco Conceptual de la Contabilidad: recoge los documentos queintegran las cuentas anuales así como los requisitos, principios y criterioscontables de reconocimiento y valoración.

2. Normas de registro y valoración: exclusivamente las operaciones ohechos económicos que requerían un criterio particular.

3. Cuentas anuales: reglas de elaboración y los modelos de las cuentasanuales normales, abreviados y simplificados de las entidades sin fineslucrativos, adaptados a sus especiales características.

4. Cuadro de cuentas: incluye las modificaciones en la denominación de lossubgrupos y cuentas que se han considerado necesarias para poder reflejarcontablemente las operaciones contenidas en la segunda parte de laadaptación, y las disposiciones generales en materia de registro yvaloración.

5. Definiciones y relaciones contables: aporta claridad y contenido al cuadrode cuentas de la cuarta parte, al incluir las correspondientes definiciones,relaciones contables y los movimientos que darán origen a los motivos decargo y abono.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

19

www.asesorexcelente.comwww.asesorexcelente.com

4. Consolidación

Formulación de cuentas consolidadas (art. 25.9 LF y 29 RLF):

Deberán formular cuentas anuales consolidadas aquellas fundaciones quetengan participación en sociedades mercantiles siempre y cuando seencuentren en cualquiera de los supuestos previstos en la legislaciónmercantil para la sociedad dominante (art. 42 Código de Comercio (CC)).

Y realicen actividades económicas ¿? (art. 25.9 LF).

Cuentas consolidadas: aplicación del C.C. (Cuentas consolidadas sedepositan en el Registro Mercantil).

Ejemplo:

Una fundación que posea el 60% de una sociedad anónima se deben formular:

Cuentas anuales individuales de la fundación

Cuentas anuales de la sociedad anónima

Cuentas anuales consolidadas (fundación: dominante y S.A.: dominada)

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

20

www.asesorexcelente.comwww.asesorexcelente.com

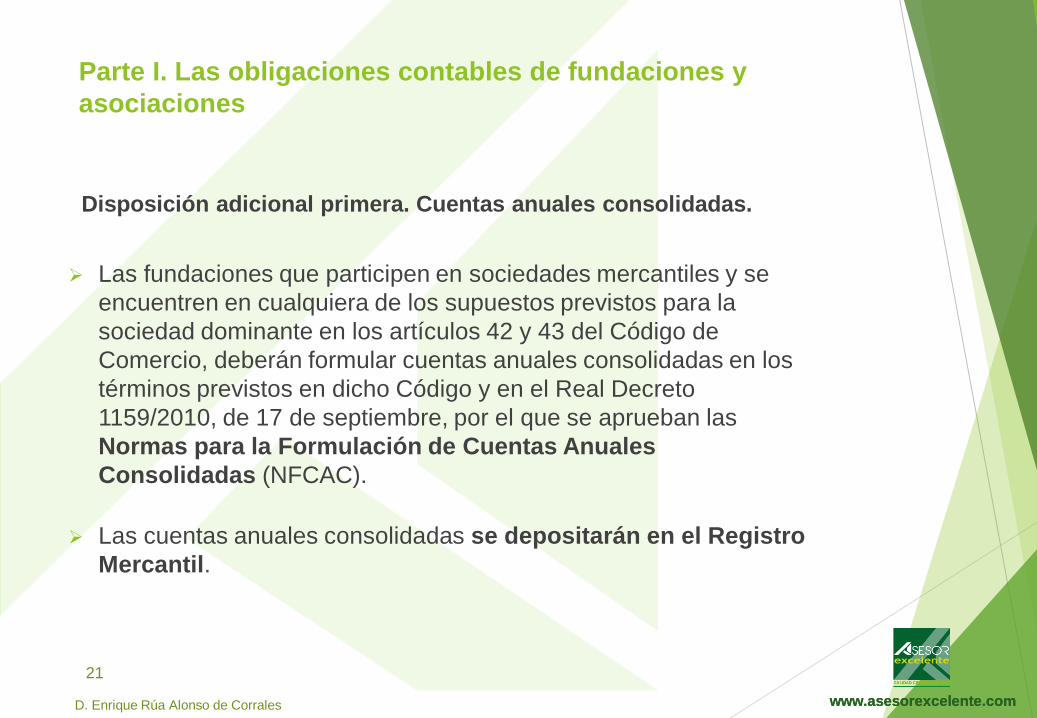

Disposición adicional primera. Cuentas anuales consolidadas.

Las fundaciones que participen en sociedades mercantiles y se

encuentren en cualquiera de los supuestos previstos para la

sociedad dominante en los artículos 42 y 43 del Código de

Comercio, deberán formular cuentas anuales consolidadas en los

términos previstos en dicho Código y en el Real Decreto

1159/2010, de 17 de septiembre, por el que se aprueban las

Normas para la Formulación de Cuentas Anuales

Consolidadas (NFCAC).

Las cuentas anuales consolidadas se depositarán en el Registro

Mercantil.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

21

www.asesorexcelente.comwww.asesorexcelente.com

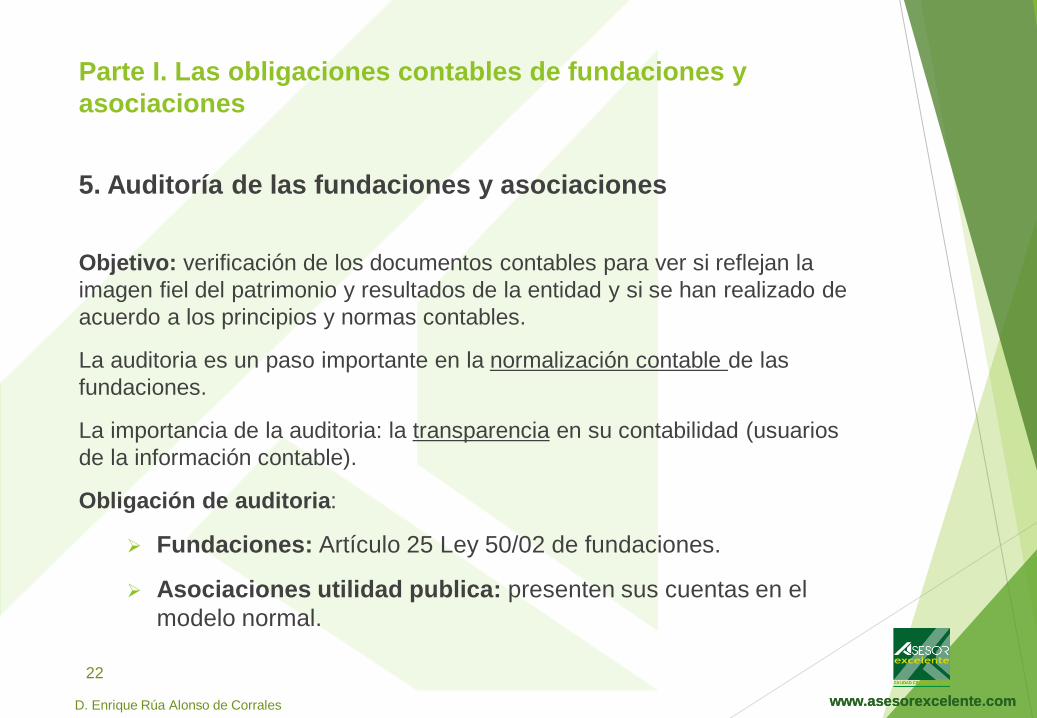

5. Auditoría de las fundaciones y asociaciones

Objetivo: verificación de los documentos contables para ver si reflejan la

imagen fiel del patrimonio y resultados de la entidad y si se han realizado de

acuerdo a los principios y normas contables.

La auditoria es un paso importante en la normalización contable de las

fundaciones.

La importancia de la auditoria: la transparencia en su contabilidad (usuarios

de la información contable).

Obligación de auditoria:

Fundaciones: Artículo 25 Ley 50/02 de fundaciones.

Asociaciones utilidad publica: presenten sus cuentas en el

modelo normal.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

22

www.asesorexcelente.comwww.asesorexcelente.com

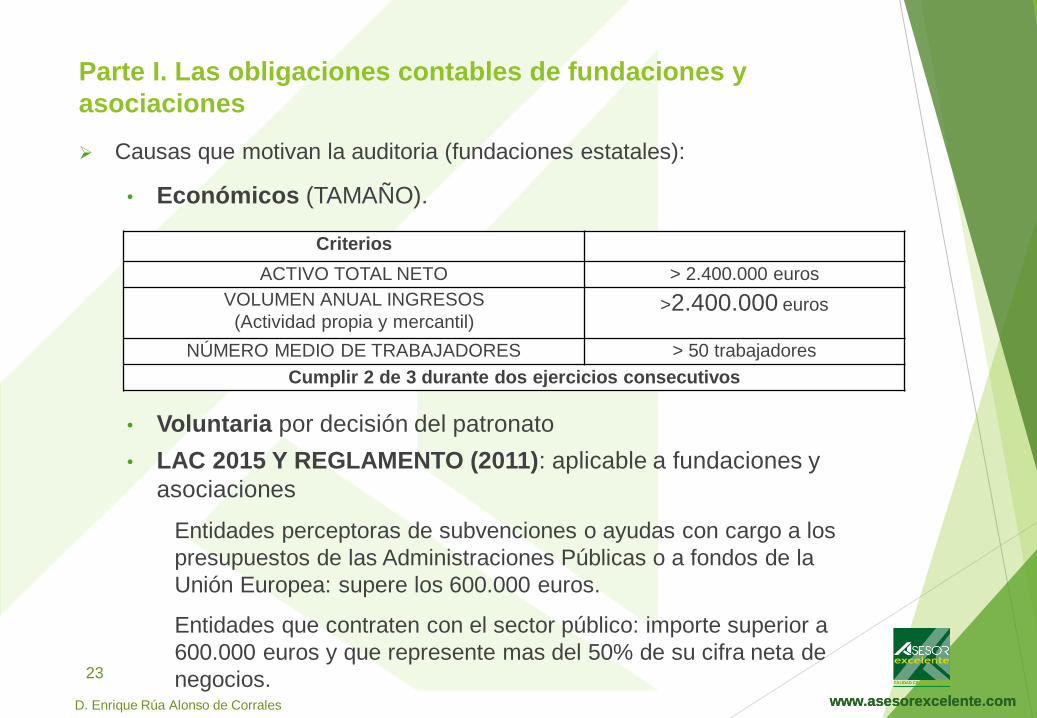

Causas que motivan la auditoria (fundaciones estatales):

• Económicos (TAMAÑO).

•

• Voluntaria por decisión del patronato

• LAC 2015 Y REGLAMENTO (2011): aplicable a fundaciones y

asociaciones

Entidades perceptoras de subvenciones o ayudas con cargo a los

presupuestos de las Administraciones Públicas o a fondos de la

Unión Europea: supere los 600.000 euros.

Entidades que contraten con el sector público: importe superior a

600.000 euros y que represente mas del 50% de su cifra neta de

negocios.

Criterios

ACTIVO TOTAL NETO > 2.400.000 euros

VOLUMEN ANUAL INGRESOS

(Actividad propia y mercantil)>2.400.000 euros

NÚMERO MEDIO DE TRABAJADORES > 50 trabajadores

Cumplir 2 de 3 durante dos ejercicios consecutivos

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

23

www.asesorexcelente.comwww.asesorexcelente.com

6. Requisitos contables para acogerse al régimen fiscal

Cumplir las obligaciones contables previstas en sus normas.

Rendir cuentas ante el organismo público encargado.

Elaborar una Memoria económica anual.

• Elaboración Memoria Económica.

• Contenido:

Gastos e ingresos del ejercicio separados por categorías y

proyectos

Porcentaje de participación en sociedades mercantiles

Desarrollo R.D. 1270/2003 Reglamento del Régimen Fiscal para ESFL.

Parte I. Las obligaciones contables de fundaciones y

asociaciones

D. Enrique Rúa Alonso de Corrales

24

www.asesorexcelente.com

Índice

Parte I. LAS OBLIGACIONES

CONTABLES DE

FUNDACIONES Y

ASOCIACIONES

Parte II. LAS CUENTAS

ANUALES: BALANCE Y

CUENTA DE RESULTADOS

Parte III. LA MEMORIA

CONTABLE DE LAS ESFL

LAS OBLIGACIONES CONTABLES DE LAS ENTIDADES SIN FINES

LUCRATIVOS: ASOCIACIONES

Y FUNDACIONES

www.asesorexcelente.comwww.asesorexcelente.com

Parte II. Las cuentas anuales: balance y cuenta de

resultados

1. El balance

2. La cuenta de resultados

3. Ejemplo práctico

D. Enrique Rúa Alonso de Corrales

26

www.asesorexcelente.comwww.asesorexcelente.com

1. El Balance

Estructura similar al de las entidades lucrativas

Mostrando aquellos aspectos específicos de las ESFL en relación con

determinados elementos patrimoniales.

Existen 3 modelos: normal, abreviado y PMESFL

ACTIVO

PATRIMONIO

NETO

PASIVO

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

27

www.asesorexcelente.comwww.asesorexcelente.com

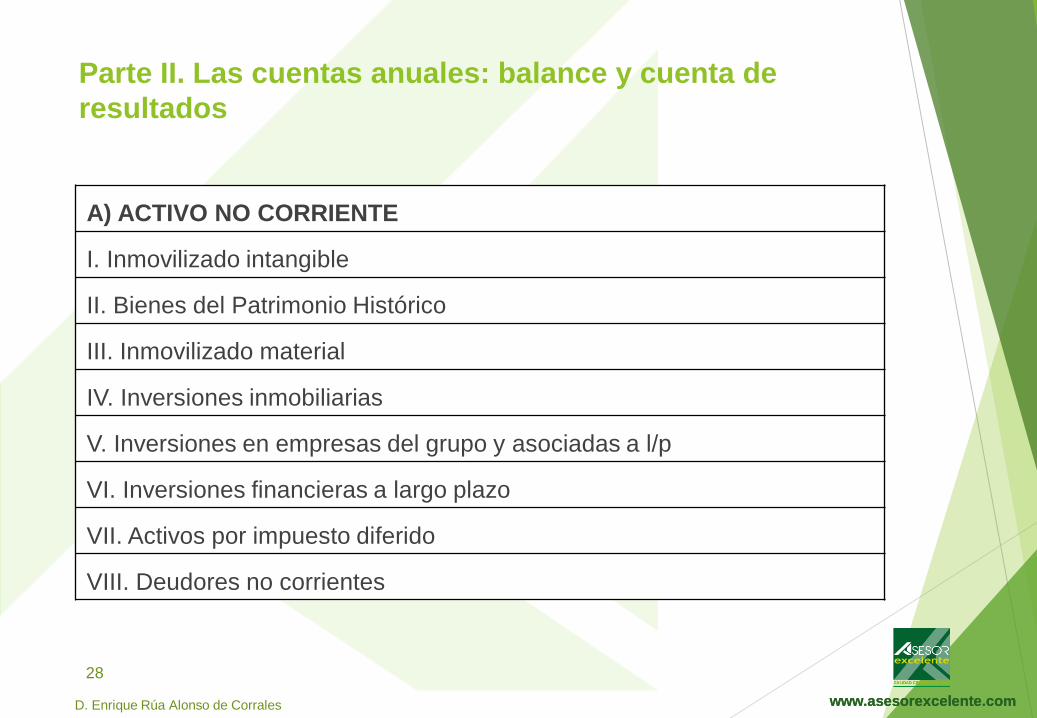

A) ACTIVO NO CORRIENTE

I. Inmovilizado intangible

II. Bienes del Patrimonio Histórico

III. Inmovilizado material

IV. Inversiones inmobiliarias

V. Inversiones en empresas del grupo y asociadas a l/p

VI. Inversiones financieras a largo plazo

VII. Activos por impuesto diferido

VIII. Deudores no corrientes

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

28

www.asesorexcelente.comwww.asesorexcelente.com

B) ACTIVO CORRIENTE

I. Existencias

II. Usuarios y otros deudores de la actividad propia

III. Deudores comerciales y otras cuentas a cobrar

IV. Inversiones en empresas del grupo y asociadas a c/p

V. Inversiones financieras a corto plazo

VI. Periodificaciones a corto plazo

VII. Efectivo y otros activos líquidos equivalentes

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

29

www.asesorexcelente.comwww.asesorexcelente.com

A/ PATRIMONIO NETO

A-1) Fondos propios

I. Dotación fundacional / Fondo social

1. Dotación fundacional / Fondo social

2. (Dotación fundacional no exigida/Fondo Social no exigido)

II. Reservas

III. Excedentes de ejercicios anteriores

1. Remanente

2. (Excedentes negativos de ejercicios anteriores)

IV. Excedentes del ejercicio

A-2) Ajustes por cambios de valor

A-3) Subvenciones, donaciones y legados recibidos

I. Subvenciones

II. Donaciones y legados

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

30

www.asesorexcelente.comwww.asesorexcelente.com

B) PASIVO NO CORRIENTE

I. Provisiones a largo plazo

II. Deudas a largo plazo

III. Deudas con entidades del grupo y asociadas a largo plazo

IV. Pasivos por impuesto diferido

V. Periodificaciones a largo plazo

VI. Acreedores no corrientes

C) PASIVO CORRIENTE

II. Provisiones a corto plazo

III. Deudas a corto plazo

IV. Deudas con entidades del grupo y asociadas a corto plazo

V. Beneficiarios, acreedores

VI. Acreedores comerciales y otras cuentas a pagar

VII. Periodificaciones a corto plazo

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

31

www.asesorexcelente.comwww.asesorexcelente.com

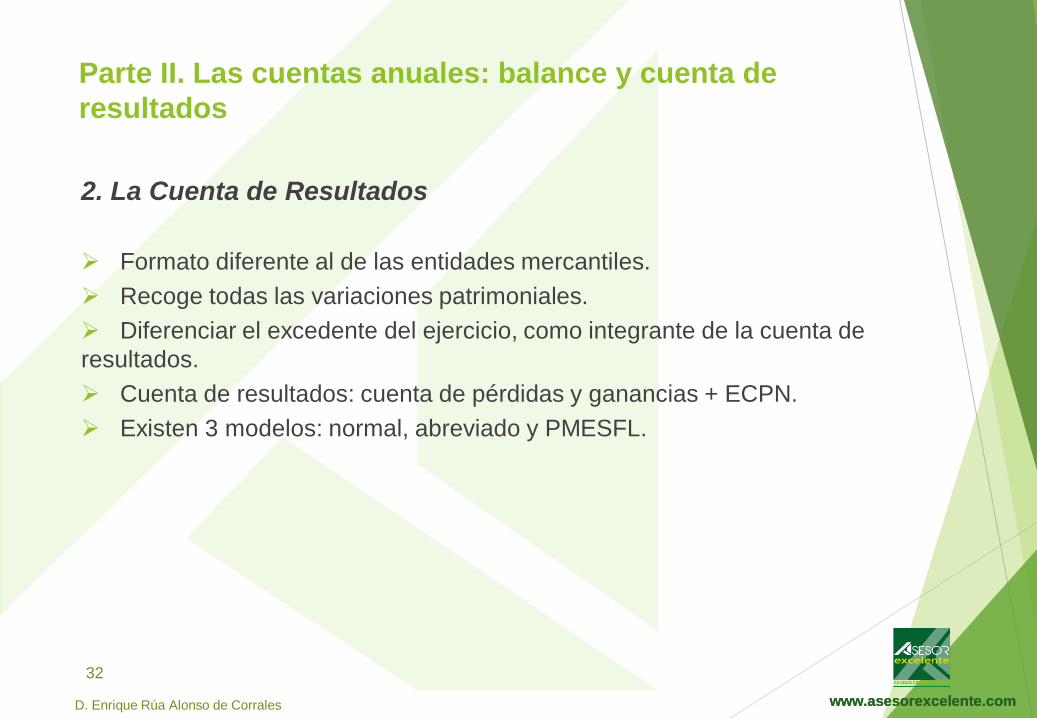

2. La Cuenta de Resultados

Formato diferente al de las entidades mercantiles.

Recoge todas las variaciones patrimoniales.

Diferenciar el excedente del ejercicio, como integrante de la cuenta de

resultados.

Cuenta de resultados: cuenta de pérdidas y ganancias + ECPN.

Existen 3 modelos: normal, abreviado y PMESFL.

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

32

www.asesorexcelente.comwww.asesorexcelente.com

Objetivo EMPRESARIAL:

a) Obtener el resultado del ejercicio, formado por los ingresos y gastos de

la empresa: el beneficio y la pérdida.

b) Recoger las operaciones derivadas de la actividad: las ventas y los

consumos junto los gastos de estructura. Los gastos se realizan para la

obtención de ingresos.

Objetivo ESFL:

a) El objetivo de una ESFL no es la maximización del beneficio, sino llevar

a cabo sus fines de interés general.

b) En la consecución de sus fines, se obtienen unos ingresos con el fin de

financiar los gastos de su actividad.

Su diferencia no es más que una variación de su patrimonio.

2. La Cuenta de Resultados

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

33

www.asesorexcelente.comwww.asesorexcelente.com

Mercantiles el destino de los beneficios:

a) Distribuir entre los propietarios.

En las ESFL:

a) El resultado es un “excedente”, no se reparte y representa el ahorro o

desahorro generado por la ESFL.

b) Interesa dar información sobre las modificaciones patrimoniales habidas

durante el ejercicio y cómo partiendo de un patrimonio inicial se llega al

Patrimonio Neto al cierre del ejercicio.

2. La Cuenta de Resultados

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

34

www.asesorexcelente.comwww.asesorexcelente.com

Cuenta de resultados (Modelo Normal)

A) Operaciones Continuadas (Debe) Haber

1. Ingresos de actividad propia

2. Ventas y otros ingresos de actividad mercantil

3. Gastos por ayudas y otros

4. Variación de existencias de productos terminados y en curso de

fabricación.

5. Trabajos realizados por la entidad para su activo.

6. Aprovisionamientos.

7. Otros ingresos de la actividad

8. Gastos de personal

9. Otros gastos de la actividad

10. Amortización del inmovilizado

11. Subvenciones, donaciones y legados de capital traspasados al

excedente del ejercicio

12. Excesos de provisiones.

13. Deterioro y enajenación del inmovilizado

A.1) EXCEDENTE DE LA ACTIVIDAD

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

35

www.asesorexcelente.comwww.asesorexcelente.com

Cuenta de resultados (Debe) Haber

14. Ingresos financieros

15. Gastos financieros

16. Variación de valor razonable en instrumentos financieros

17. Diferencias de cambio

18. Deterioro y resultados por enajenación de instrumentos financieros

A.2) EXCEDENTE DE OPERACIONES FINANCIERAS

A.3) EXCEDENTE ANTES DE IMPUESTOS (A.1. + A.2)

19. Impuesto sobre beneficios

A.4) EXCEDENTE DEL EJERCICIO PROCEDENTE DE OPERACIONES

CONTINUADAS

B) OPERACIONES INTERRUMPIDAS

20. Excedente del ejercicio procedente de operaciones interrumpidas neto de

impuestos

A.5) VARIACION DE PATRIMONIO NETO RECONOCIDA EN EL EXCEDENTE

DEL EJERCICIO

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

36

www.asesorexcelente.comwww.asesorexcelente.com

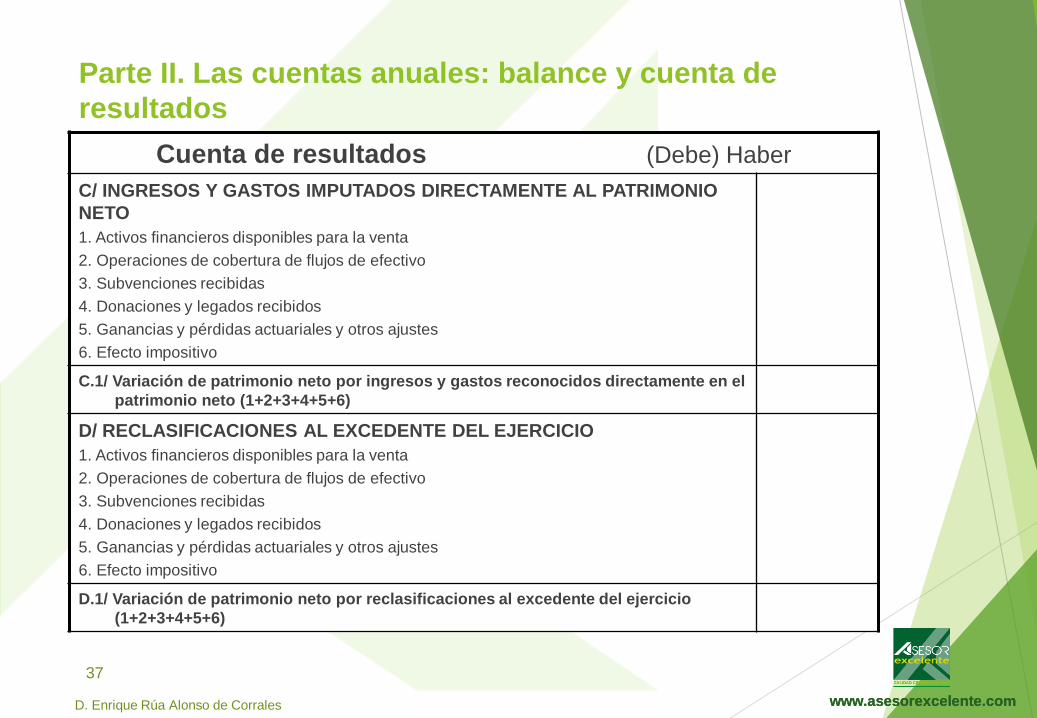

Cuenta de resultados (Debe) Haber

C/ INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE AL PATRIMONIO

NETO

1. Activos financieros disponibles para la venta

2. Operaciones de cobertura de flujos de efectivo

3. Subvenciones recibidas

4. Donaciones y legados recibidos

5. Ganancias y pérdidas actuariales y otros ajustes

6. Efecto impositivo

C.1/ Variación de patrimonio neto por ingresos y gastos reconocidos directamente en el

patrimonio neto (1+2+3+4+5+6)

D/ RECLASIFICACIONES AL EXCEDENTE DEL EJERCICIO

1. Activos financieros disponibles para la venta

2. Operaciones de cobertura de flujos de efectivo

3. Subvenciones recibidas

4. Donaciones y legados recibidos

5. Ganancias y pérdidas actuariales y otros ajustes

6. Efecto impositivo

D.1/ Variación de patrimonio neto por reclasificaciones al excedente del ejercicio

(1+2+3+4+5+6)

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

37

www.asesorexcelente.comwww.asesorexcelente.com

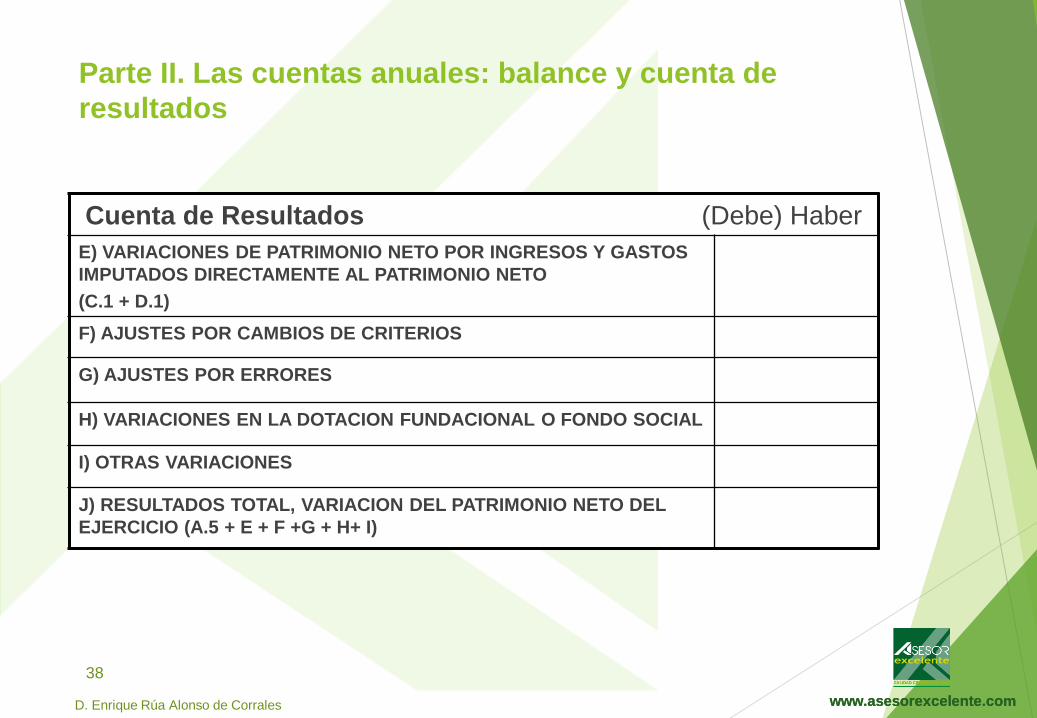

Cuenta de Resultados (Debe) Haber

E) VARIACIONES DE PATRIMONIO NETO POR INGRESOS Y GASTOS

IMPUTADOS DIRECTAMENTE AL PATRIMONIO NETO

(C.1 + D.1)

F) AJUSTES POR CAMBIOS DE CRITERIOS

G) AJUSTES POR ERRORES

H) VARIACIONES EN LA DOTACION FUNDACIONAL O FONDO SOCIAL

I) OTRAS VARIACIONES

J) RESULTADOS TOTAL, VARIACION DEL PATRIMONIO NETO DEL

EJERCICIO (A.5 + E + F +G + H+ I)

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

38

www.asesorexcelente.comwww.asesorexcelente.com

3. Ejemplo práctico

La Fundación ESFL, presenta la siguiente información económico-financiera

(expresada euros):

ACTIVIDADES REALIZADAS EN EL EJERCICIO 20X1

1. La Fundación ESFL se constituyó el 1 de enero de 20X1 con una dotación

fundacional de 200.000 euros, recibiendo de los fundadores los siguientes

bienes y derechos:

• Importe en efectivo: 100.000 euros (50% se desembolsará al siguiente

año).

• Ordenadores: 80.000 euros (vida útil 5 años).

• Programas informáticos: 20.000 euros (vida útil 4 años).

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

39

www.asesorexcelente.comwww.asesorexcelente.com

2. Durante el año 20X1 la fundación ha obtenido ingresos por captación de

recursos que ha destinado a sus actividades de las cuales se

desprenden los siguientes gastos e ingresos:

Respecto a los ingresos quedaron pendientes de cobro al cierre del

ejercicio por importe de 20.000 €, a su vez quedaron pendientes de pago

ayudas monetarias por importe de 10.000 €, el resto de gastos se

pagaron en metálico.

3. Se reintegran 3.000 euros a los patronos para resarcirles de gastos

debidamente justificados.

4. Se decide aplicar un sistema de amortización lineal para todos los bienes

depreciables.

INGRESOS GASTOS

125.000 €

Personal: 40.000 €

Suministros: 20.000 €

Ayudas monetarias: 35.000 €

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

40

www.asesorexcelente.comwww.asesorexcelente.com

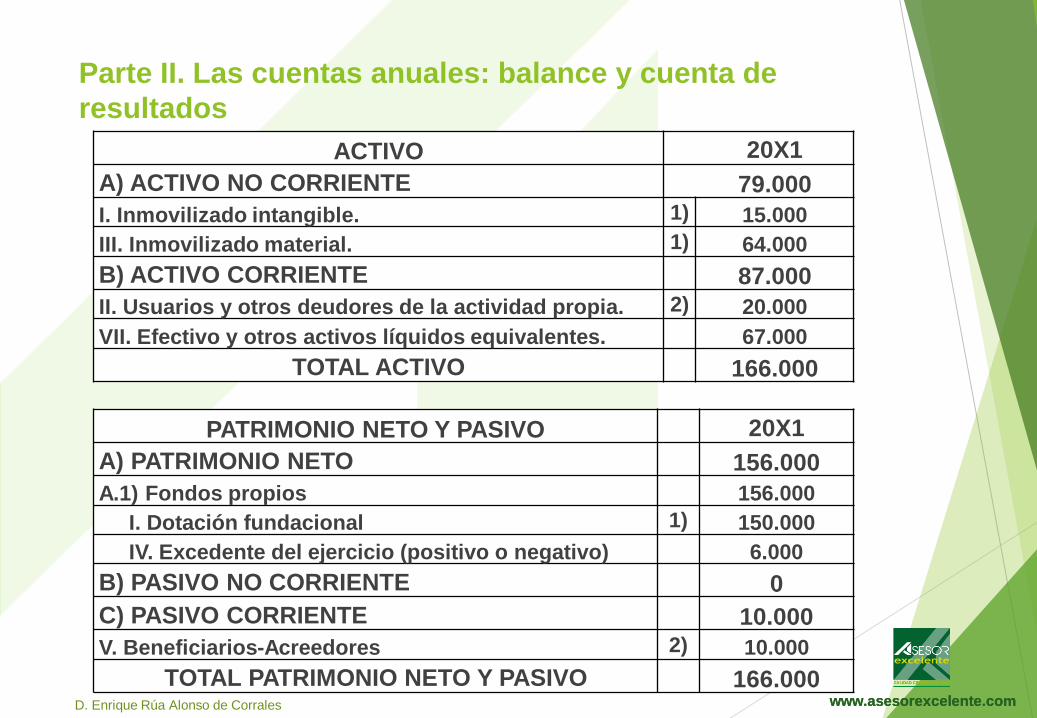

ACTIVO 20X1

A) ACTIVO NO CORRIENTE 79.000

I. Inmovilizado intangible. 1) 15.000

III. Inmovilizado material. 1) 64.000

B) ACTIVO CORRIENTE 87.000

II. Usuarios y otros deudores de la actividad propia. 2) 20.000

VII. Efectivo y otros activos líquidos equivalentes. 67.000

TOTAL ACTIVO 166.000

PATRIMONIO NETO Y PASIVO 20X1

A) PATRIMONIO NETO 156.000

A.1) Fondos propios 156.000

I. Dotación fundacional 1) 150.000

IV. Excedente del ejercicio (positivo o negativo) 6.000

B) PASIVO NO CORRIENTE 0

C) PASIVO CORRIENTE 10.000

V. Beneficiarios-Acreedores 2) 10.000

TOTAL PATRIMONIO NETO Y PASIVO 166.000

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

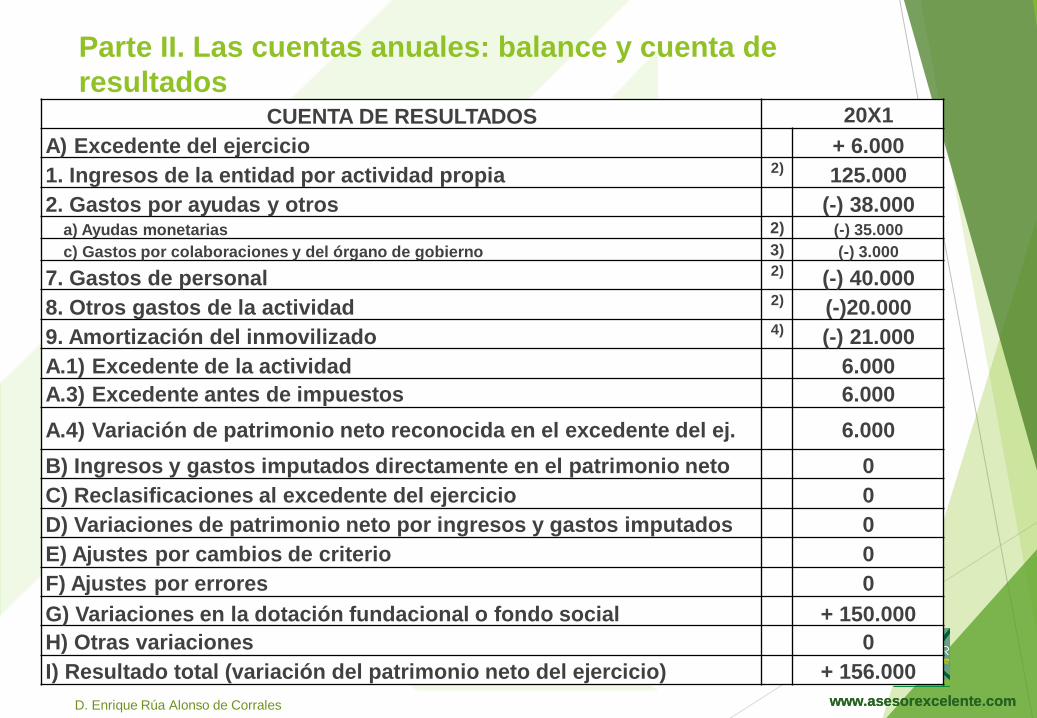

CUENTA DE RESULTADOS 20X1

A) Excedente del ejercicio + 6.000

1. Ingresos de la entidad por actividad propia 2) 125.000

2. Gastos por ayudas y otros (-) 38.000a) Ayudas monetarias 2) (-) 35.000

c) Gastos por colaboraciones y del órgano de gobierno 3) (-) 3.000

7. Gastos de personal 2) (-) 40.000

8. Otros gastos de la actividad 2) (-)20.000

9. Amortización del inmovilizado 4) (-) 21.000

A.1) Excedente de la actividad 6.000

A.3) Excedente antes de impuestos 6.000

A.4) Variación de patrimonio neto reconocida en el excedente del ej. 6.000

B) Ingresos y gastos imputados directamente en el patrimonio neto 0

C) Reclasificaciones al excedente del ejercicio 0

D) Variaciones de patrimonio neto por ingresos y gastos imputados 0

E) Ajustes por cambios de criterio 0

F) Ajustes por errores 0

G) Variaciones en la dotación fundacional o fondo social + 150.000

H) Otras variaciones 0

I) Resultado total (variación del patrimonio neto del ejercicio) + 156.000

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

ACTIVIDADES REALIZADAS EN EL EJERCICIO 20X2

1. Los fundadores aportan en este ejercicio la cuantía pendiente de la

dotación fundacional.

2. Obtiene unos rendimientos de 3.000 euros de las cuentas corrientes de la

fundación.

3. El 1 de enero de 20X2 se le ha concedido una subvención por importe de

100.000 euros, destinada a la realización de un proyecto de ayuda a los más

desfavorecidos, que se desarrollará durante los años 20X2 y 20X3. Los datos

referentes a la operación son los siguientes:

Ingresos Cobro 20X2 Cobro 20X3

100.000 € 0 € 100.000 €

Gastos Devengo y pago 20X2 Devengo y pago 20X3

Ayudas monetarias 40.000 € 20.000 €

Gastos personal 15.000 € 25.000 €

TOTAL 55.000 € 45.000 €

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

43

www.asesorexcelente.comwww.asesorexcelente.com

GASTOS

Personal: 60.000 €

Suministros: 20.000 €

Ayudas monetarias: 30.000 €

4. El 30 de junio le han cedido una multinacional, para la realización de sus actividades,

un local, durante un periodo de 4 años. Se ha firmado un acuerdo de cesión para

certificar dicha operación. En función de las condiciones de mercado, se estima que

el alquiler anual de dicho local costaría 15.000 €/año.

5. Durante el año 20X2 la fundación realiza actividades económicas obteniéndose

ingresos por importe de 120.000 € de los que quedan pendiente de cobro 25.000 €.

La actividad es calificada como propia. Los ingresos pendientes de cobro del

periodo anterior fueron cobrados en su totalidad.

6. En relación a gastos del periodo:

Se pagaron los gastos pendientes del ejercicio anterior y a su vez quedaron

pendientes de pago ayudas monetarias por importe de 15.000 €.

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

44

www.asesorexcelente.comwww.asesorexcelente.com

7. Se reintegran 4.000 euros a los Patronos para resarcirles de gastos

debidamente justificados.

8. Al cierre del ejercicio se descubre que la vida útil de los equipos

informáticos aportados en el fundador el ejercicio pasado se estimó de

forma errónea, siendo de 8 años y no de 5 años.

9. Se decide aplicar un sistema de amortización lineal para todos los bienes

depreciables.

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

45

www.asesorexcelente.comwww.asesorexcelente.com

ACTIVO 20X2 20X1

A) ACTIVO NO CORRIENTE 122.500 79.000

I. Inmovilizado intangible 4) 62.500 15.000

III. Inmovilizado material 8) 60.000 64.000

B) ACTIVO CORRIENTE 196.000 87.000

III. Usuarios y otros deudores de la actividad

propia5) 25.000 20.000

IV. Deudores comerciales y otras cuentas a cobrar 3) 100.000

VII. Efectivo y otros activos líquidos equivalentes 71.000 67.000

TOTAL ACTIVO 318.500 166.000

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

46

www.asesorexcelente.comwww.asesorexcelente.com

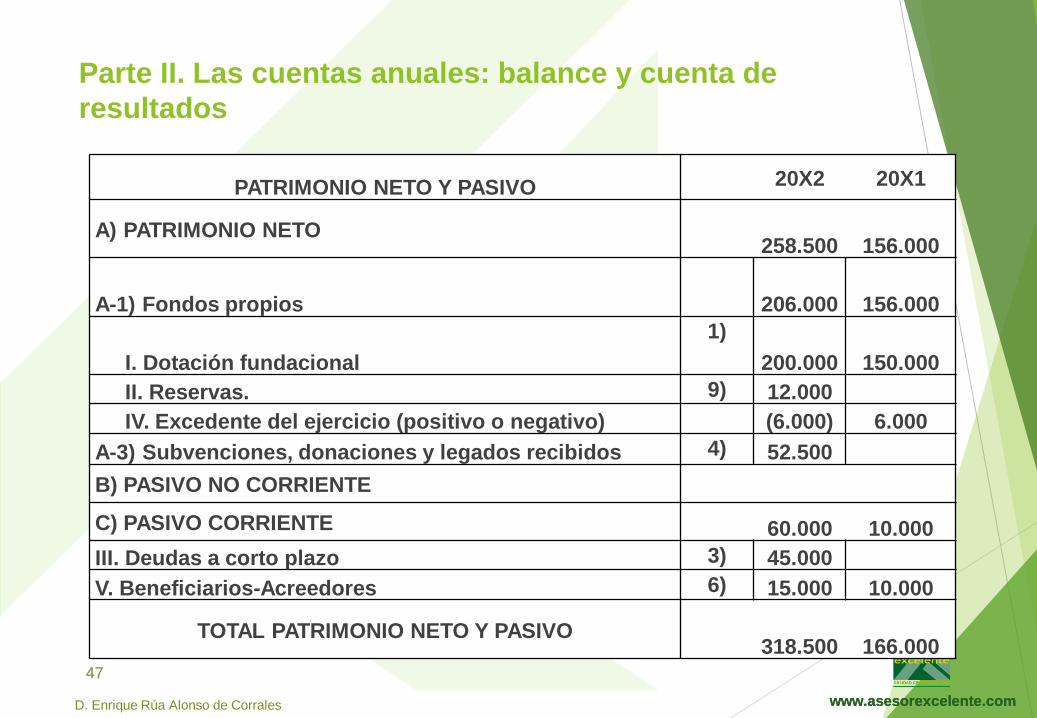

PATRIMONIO NETO Y PASIVO 20X2 20X1

A) PATRIMONIO NETO258.500 156.000

A-1) Fondos propios 206.000 156.000

I. Dotación fundacional

1)

200.000 150.000

II. Reservas. 9) 12.000

IV. Excedente del ejercicio (positivo o negativo) (6.000) 6.000

A-3) Subvenciones, donaciones y legados recibidos 4) 52.500

B) PASIVO NO CORRIENTE

C) PASIVO CORRIENTE 60.000 10.000

III. Deudas a corto plazo 3) 45.000

V. Beneficiarios-Acreedores 6) 15.000 10.000

TOTAL PATRIMONIO NETO Y PASIVO318.500 166.000

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

47

www.asesorexcelente.comwww.asesorexcelente.com

CUENTA DE RESULTADOS 20X2 20X1

A) Excedente del ejercicio -6.000 + 6.000

1. Ingresos de la entidad por actividad propia 175.000 125.000

a) Cuotas de usuarios y afiliados 5) 120.000

d) Subvenciones imputadas al rdo. del ejercicio 3) 55.000

2. Gastos por ayudas y otros (-) 74.000 (-) 38.000

a) Ayudas monetarias 3) Y 6) (-) 70.000 (-) 35.000

c) Gastos por colaboraciones y órgano gobierno 7) (-) 4.000 (-) 3.000

7. Gastos de personal 3 Y 6) (-) 75.000 (-) 40.000

8. Otros gastos de la actividad 6) (-) 20.000 (-)20.000

9. Amortización del inmovilizado 9) (-) 22.500 (-) 21.000

10. Subvenciones, donaciones y legados de capital

traspasadas a rdos. del ej.

9) 7.500

A.1) Excedente de la actividad - 9.000 6.000

13. Ingresos financieros 2) 3.000

A.2) Excedente de las operaciones financieras 3.000

A.3) Excedente antes de impuestos - 6.000 6.000

A.4) Variación de PN neto reconocida en excedente del

ejercicio

- 6.0006.000

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

48

www.asesorexcelente.comwww.asesorexcelente.com

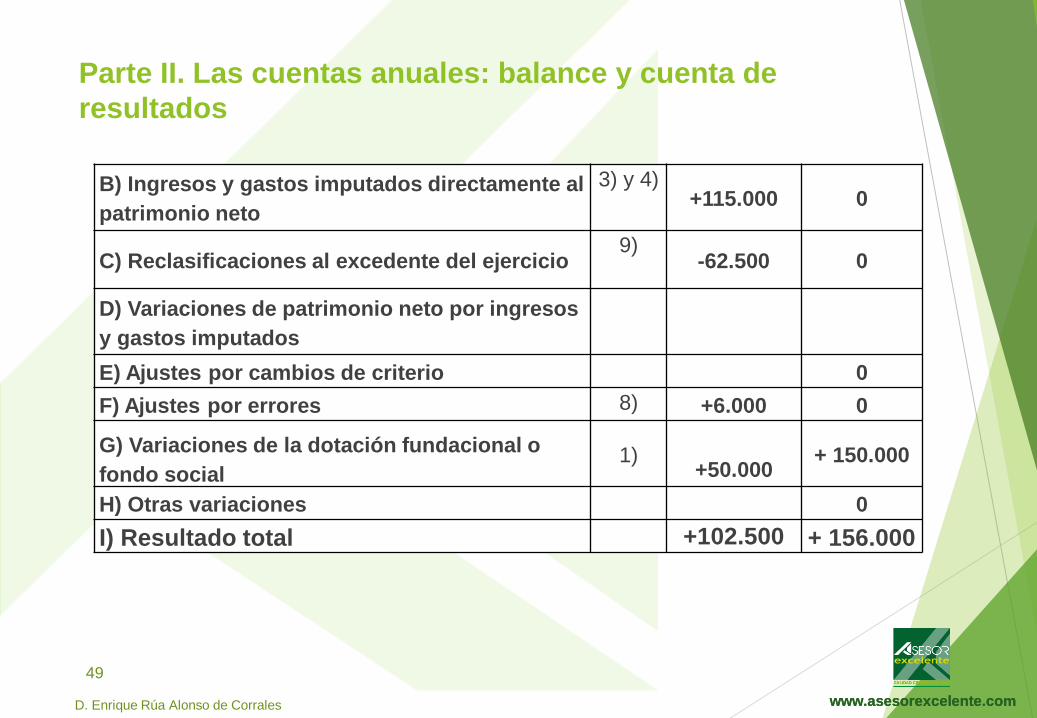

B) Ingresos y gastos imputados directamente al

patrimonio neto

3) y 4)+115.000 0

C) Reclasificaciones al excedente del ejercicio9)

-62.500 0

D) Variaciones de patrimonio neto por ingresos

y gastos imputados

E) Ajustes por cambios de criterio 0

F) Ajustes por errores 8) +6.000 0

G) Variaciones de la dotación fundacional o

fondo social1)

+50.000+ 150.000

H) Otras variaciones 0

I) Resultado total +102.500 + 156.000

Parte II. Las cuentas anuales: balance y cuenta de

resultados

D. Enrique Rúa Alonso de Corrales

49

www.asesorexcelente.com

Índice

Parte I. LAS OBLIGACIONES

CONTABLES DE

FUNDACIONES Y

ASOCIACIONES

Parte II. LAS CUENTAS

ANUALES: BALANCE Y

CUENTA DE RESULTADOS

Parte III. LA MEMORIA

CONTABLE DE LAS ESFL

LAS OBLIGACIONES CONTABLES DE LAS ENTIDADES SIN FINES

LUCRATIVOS: ASOCIACIONES

Y FUNDACIONES

www.asesorexcelente.comwww.asesorexcelente.com

Parte III. La memoria contable de las ESFL

Parte III. La memoria contable de las ESFL

1. La memoria

2. Modelos de memoria

3. La información económico-financiera

4. La información de actividades y el grado de cumplimiento del plan de

actuación

5. El inventario

6. El destino obligatorio de rentas e ingresos: información y cálculo

7. Los gastos de administración

D. Enrique Rúa Alonso de Corrales

51

www.asesorexcelente.comwww.asesorexcelente.com

1. LA MEMORIA

Completa, amplia y comenta el balance y la cuenta de resultados.

Información que contiene:

a) Información económico-financiera

b) Información especifica exigida por la legislación sustantiva

- Memoria de actividades: información actividades y grado de

cumplimiento del plan de actuación

- Información del destino de rentas y gastos de

administración

- Inventario de bienes, derechos y obligaciones

- Memoria económica

Información más exigente que para sociedades mercantiles.

52

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

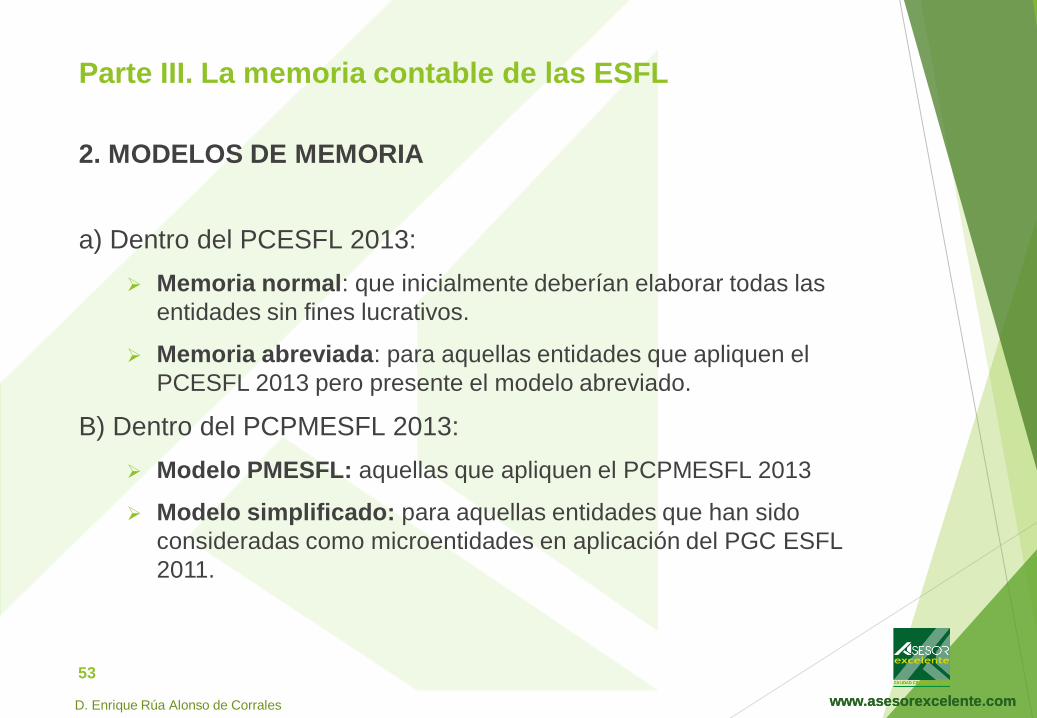

2. MODELOS DE MEMORIA

a) Dentro del PCESFL 2013:

Memoria normal: que inicialmente deberían elaborar todas las

entidades sin fines lucrativos.

Memoria abreviada: para aquellas entidades que apliquen el

PCESFL 2013 pero presente el modelo abreviado.

B) Dentro del PCPMESFL 2013:

Modelo PMESFL: aquellas que apliquen el PCPMESFL 2013

Modelo simplificado: para aquellas entidades que han sido

consideradas como microentidades en aplicación del PGC ESFL

2011.

53

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

54

MEMORIA MODELO NORMAL (PCESFL 2013)1. Actividad de la entidad 17. Ingresos y gastos

2. Bases de presentación de las cuentas

anuales18. Provisiones y contingencias

3. Excedente del ejercicio 19. Información sobre medio ambiente

4. Normas de registro y valoración 20. Retribuciones a largo plazo al personal

5. Inmovilizado material 21. Subvenciones, donaciones y legados

6. Bienes del Patrimonio Histórico22. Fusiones entre entidades no lucrativas y

combinaciones de negocios

7. Inversiones inmobiliarias 23. Negocios conjuntos

8. Inmovilizado intangible

24. Actividad de la entidad. Aplicación de

elementos patrimoniales a fines propios. Gastos

de administración

9. Arrendamientos y otras operaciones de

naturaleza similar

25. Activos no corrientes mantenidos para la

venta y operaciones interrumpidas

10. Instrumentos financieros 26. Hechos posteriores al cierre

11. Usuarios y otros deudores de actividad

propia27. Operaciones con partes vinculadas

12. Beneficiarios-acreedores 28. Otra información

13. Fondos propios 29. Información segmentada

14. Existencias 30. Estado de flujos de efectivo

15. Moneda extranjera 31. Inventario

16. Situación fiscal

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

55

MEMORIA MODELO ABREVIADO (PCESFL 2013)

1. Actividad de la entidad 10. Beneficiarios-Acreedores

2. Bases de presentación de las

cuentas anuales11. Fondos propios

3. Excedente del ejercicio 12. Situación fiscal

4. Normas de registro y valoración 13. Ingresos y gastos

5. Inmovilizado material, intangible e

inversiones inmobiliarias14. Subvenciones, donaciones y legados

6. Bienes del Patrimonio Histórico

15. Actividad de la entidad. Aplicación de

elementos patrimoniales. Gastos de

administración

7. Activos financieros 16. Operaciones con partes vinculadas

8. Pasivos financieros 17. Otra información

9. Usuarios y otros deudores de

actividad propia18. Inventario

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

56

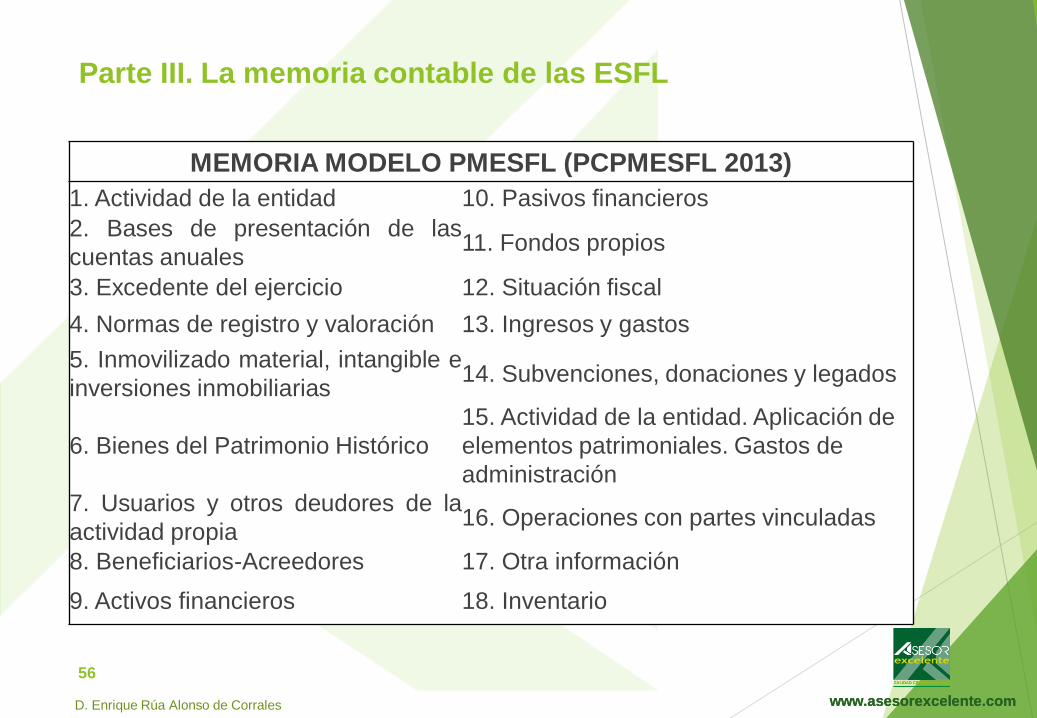

MEMORIA MODELO PMESFL (PCPMESFL 2013)

1. Actividad de la entidad 10. Pasivos financieros

2. Bases de presentación de las

cuentas anuales11. Fondos propios

3. Excedente del ejercicio 12. Situación fiscal

4. Normas de registro y valoración 13. Ingresos y gastos

5. Inmovilizado material, intangible e

inversiones inmobiliarias14. Subvenciones, donaciones y legados

6. Bienes del Patrimonio Histórico

15. Actividad de la entidad. Aplicación de

elementos patrimoniales. Gastos de

administración

7. Usuarios y otros deudores de la

actividad propia16. Operaciones con partes vinculadas

8. Beneficiarios-Acreedores 17. Otra información

9. Activos financieros 18. Inventario

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

57

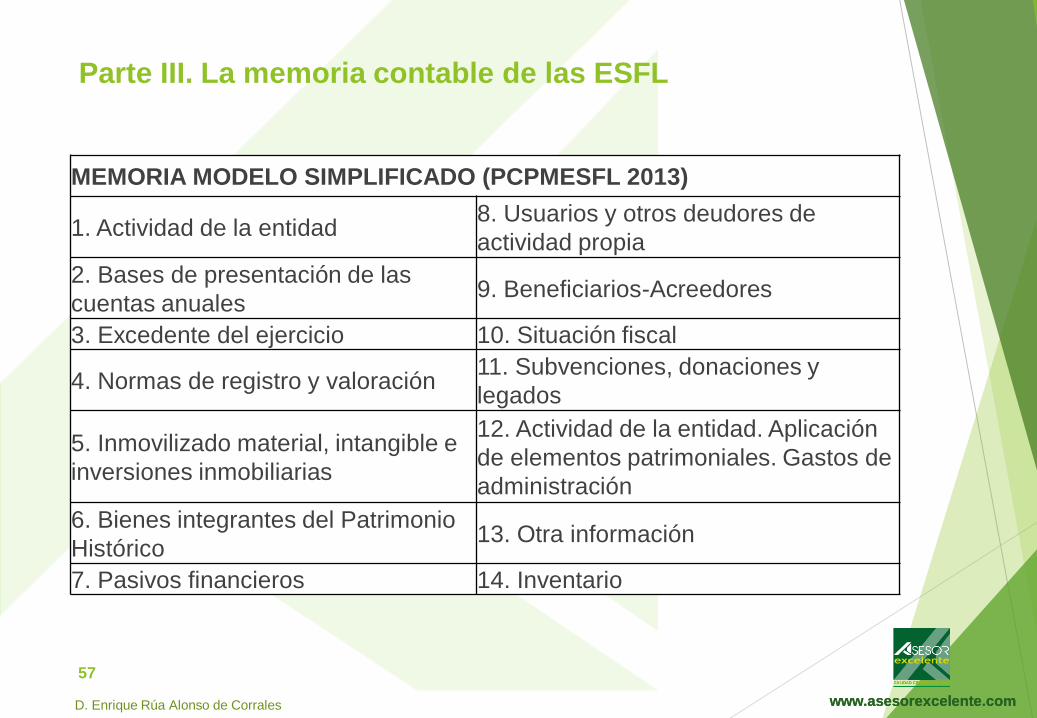

MEMORIA MODELO SIMPLIFICADO (PCPMESFL 2013)

1. Actividad de la entidad8. Usuarios y otros deudores de

actividad propia

2. Bases de presentación de las

cuentas anuales9. Beneficiarios-Acreedores

3. Excedente del ejercicio 10. Situación fiscal

4. Normas de registro y valoración11. Subvenciones, donaciones y

legados

5. Inmovilizado material, intangible e

inversiones inmobiliarias

12. Actividad de la entidad. Aplicación

de elementos patrimoniales. Gastos de

administración

6. Bienes integrantes del Patrimonio

Histórico13. Otra información

7. Pasivos financieros 14. Inventario

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

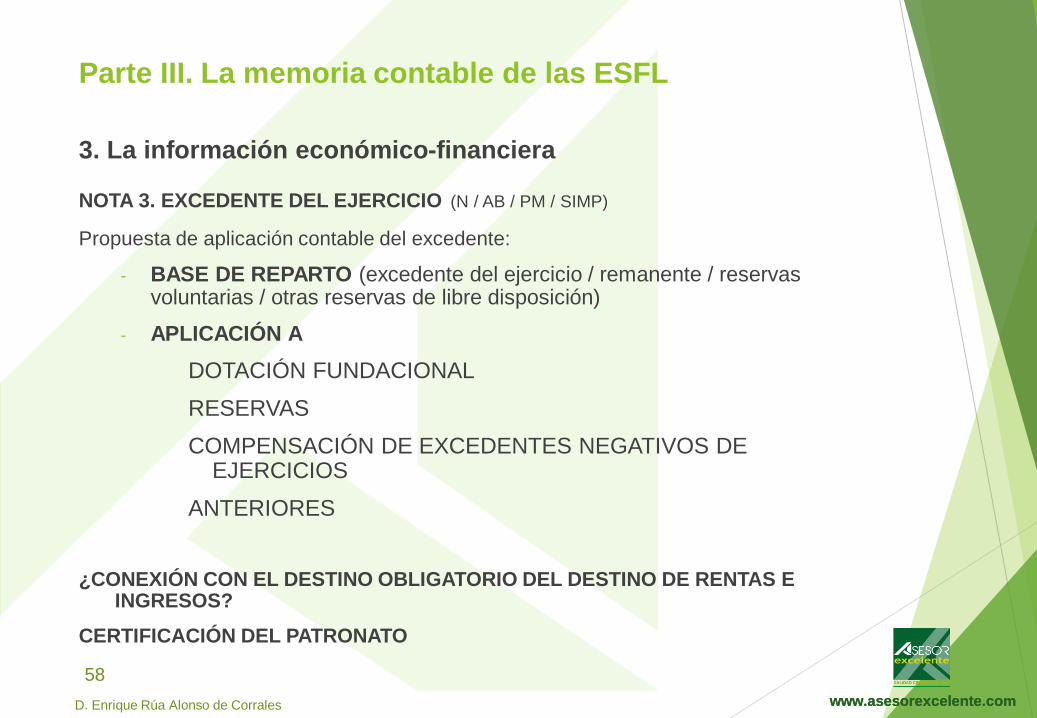

3. La información económico-financiera

NOTA 3. EXCEDENTE DEL EJERCICIO (N / AB / PM / SIMP)

Propuesta de aplicación contable del excedente:

- BASE DE REPARTO (excedente del ejercicio / remanente / reservasvoluntarias / otras reservas de libre disposición)

- APLICACIÓN A

DOTACIÓN FUNDACIONAL

RESERVAS

COMPENSACIÓN DE EXCEDENTES NEGATIVOS DE EJERCICIOS

ANTERIORES

¿CONEXIÓN CON EL DESTINO OBLIGATORIO DEL DESTINO DE RENTAS E INGRESOS?

CERTIFICACIÓN DEL PATRONATO

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

58

www.asesorexcelente.comwww.asesorexcelente.com

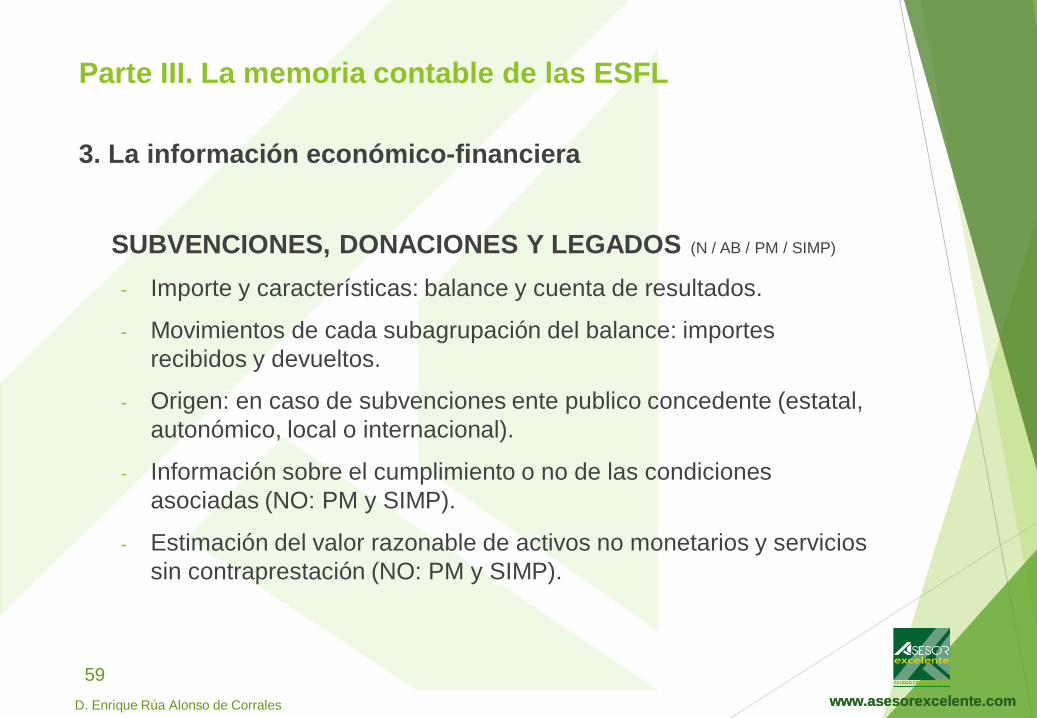

3. La información económico-financiera

SUBVENCIONES, DONACIONES Y LEGADOS (N / AB / PM / SIMP)

- Importe y características: balance y cuenta de resultados.

- Movimientos de cada subagrupación del balance: importes

recibidos y devueltos.

- Origen: en caso de subvenciones ente publico concedente (estatal,

autonómico, local o internacional).

- Información sobre el cumplimiento o no de las condiciones

asociadas (NO: PM y SIMP).

- Estimación del valor razonable de activos no monetarios y servicios

sin contraprestación (NO: PM y SIMP).

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

59

www.asesorexcelente.comwww.asesorexcelente.com

3. La información económico-financiera

NOTA 16. SITUACIÓN FISCAL (N / AB / PM / SIMP)

1. Impuesto sobre beneficios

Régimen fiscal aplicable

Apartados de la memoria en los que se incluya información exigida

por la legislación fiscal para gozar de calificación de ESFL de la

LEY 49/2002

Conciliación del excedente contable con la base imponible del

IMPUESTO SOBRE BENEFICIOS

¿MEMORIA ECONÓMICA?

2. Otros tributos

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

60

www.asesorexcelente.comwww.asesorexcelente.com

3. La información económico-financiera

NOTA 17. INGRESOS Y GASTOS (N / AB / PM)

Desglose de las “ayudas monetarias y no monetarias”

Desglose de “aprovisionamientos”

Desglose de “cargas sociales”

Si presenta la cuenta de resultados abreviada: también desglosar “Gastos

de personal” y “otros gastos de actividad”.

Ingresos de promociones, patrocinadores y colaboraciones

Información de la partida “otros resultados”.

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

61

www.asesorexcelente.comwww.asesorexcelente.com

3. La información económico-financiera

NOTA 28. OTRA INFORMACIÓN (N / AB / PM / SIMP)

Cambios en órganos de gobierno, dirección y representación.

Información sobre autorizaciones otorgadas por el Protectorado o

solicitadas pendientes de respuesta.

Información del personal

Honorarios de los auditores de cuentas

Información del grado de cumplimiento del Código de Conducta de

las ESFL para la realización de IFT.

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

62

www.asesorexcelente.comwww.asesorexcelente.com

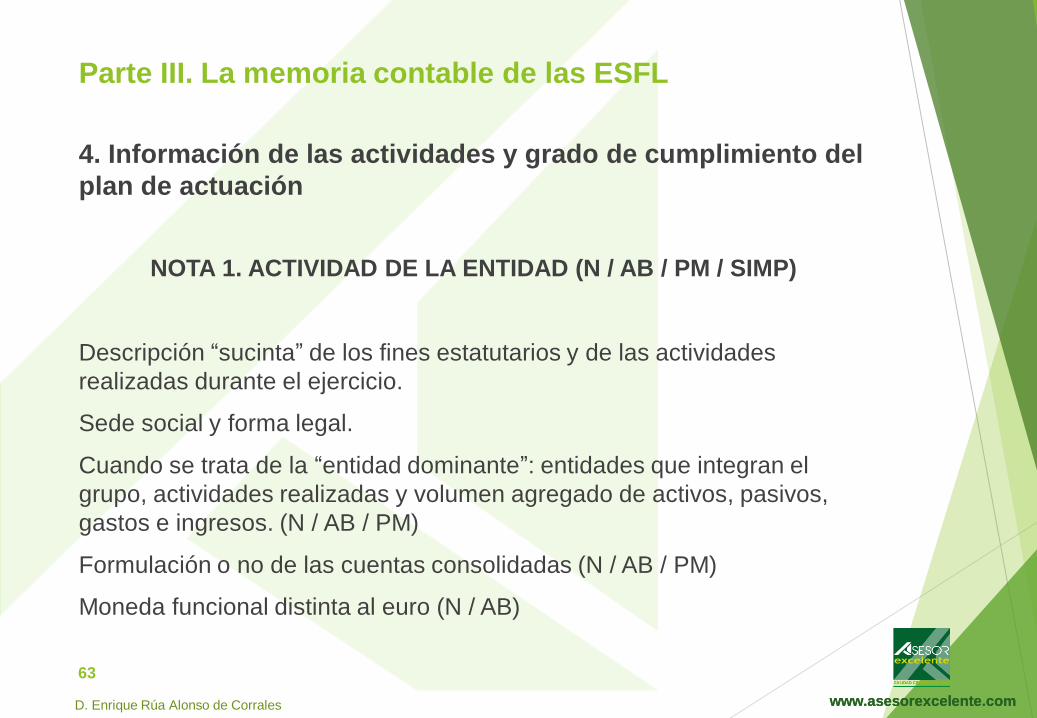

4. Información de las actividades y grado de cumplimiento del

plan de actuación

NOTA 1. ACTIVIDAD DE LA ENTIDAD (N / AB / PM / SIMP)

Descripción “sucinta” de los fines estatutarios y de las actividades

realizadas durante el ejercicio.

Sede social y forma legal.

Cuando se trata de la “entidad dominante”: entidades que integran el

grupo, actividades realizadas y volumen agregado de activos, pasivos,

gastos e ingresos. (N / AB / PM)

Formulación o no de las cuentas consolidadas (N / AB / PM)

Moneda funcional distinta al euro (N / AB)

63

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

64

PLAN DE ACTUACIÓN PREVENTIVO

O INICIAL

(Anexo 2. Real Decreto 1491/2011)

1. Actividad de la entidad

A) Identificación

B) Recursos humanos empleados en la actividad.

C) Beneficiarios o usuarios de la actividad.

D) Objetivos e indicadores de la realización de la actividad

2. Previsión de recursos económicos a emplear por la entidad

3. Previsión de recursos económicos a obtener por la entidad

3.1) Previsión de ingresos a obtener por la entidad

3.2) Previsión de otros recursos económicos a obtener por la entidad

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

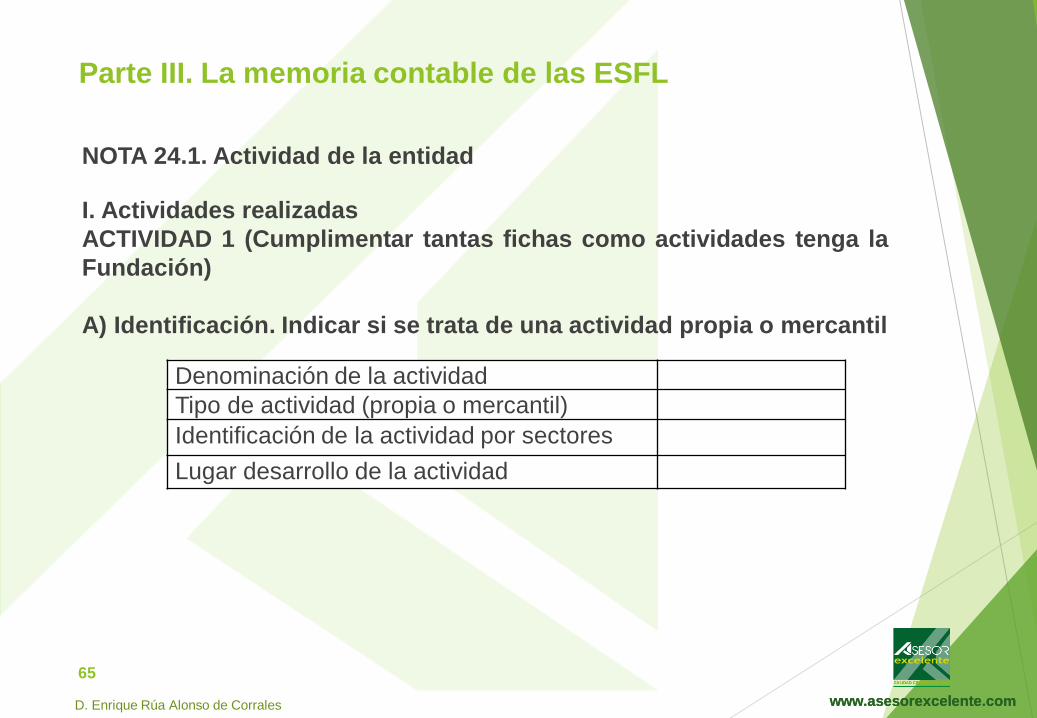

65

Denominación de la actividad

Tipo de actividad (propia o mercantil)

Identificación de la actividad por sectores

Lugar desarrollo de la actividad

NOTA 24.1. Actividad de la entidad

I. Actividades realizadas

ACTIVIDAD 1 (Cumplimentar tantas fichas como actividades tenga la

Fundación)

A) Identificación. Indicar si se trata de una actividad propia o mercantil

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

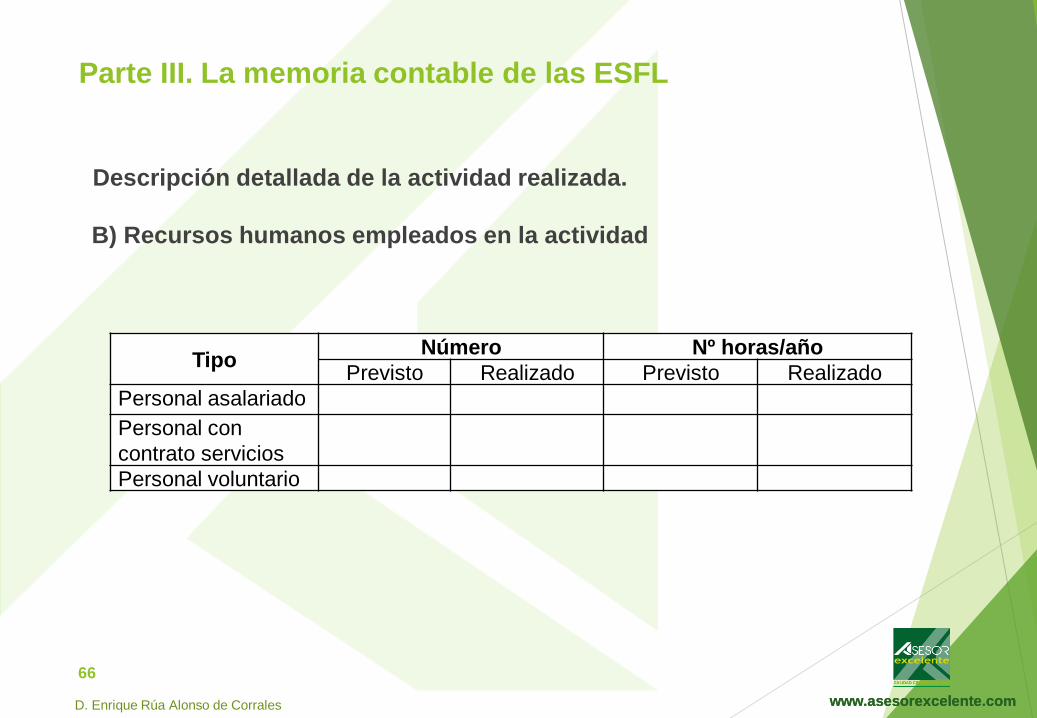

66

TipoNúmero Nº horas/año

Previsto Realizado Previsto Realizado

Personal asalariado

Personal con

contrato servicios

Personal voluntario

Descripción detallada de la actividad realizada.

B) Recursos humanos empleados en la actividad

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

67

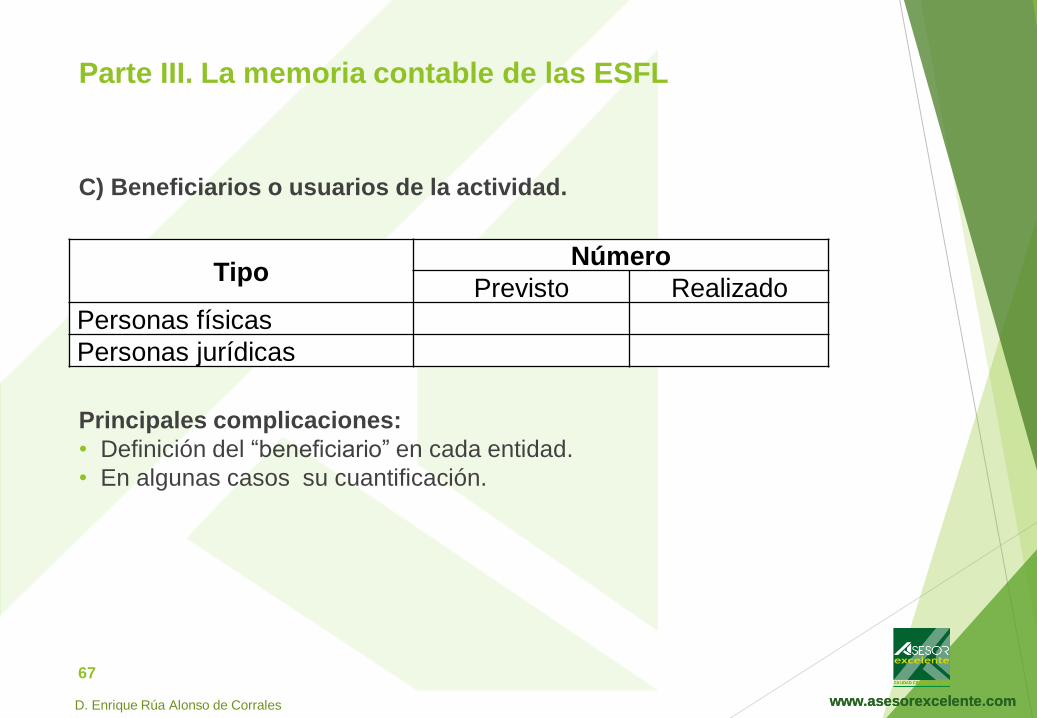

C) Beneficiarios o usuarios de la actividad.

Principales complicaciones:

• Definición del “beneficiario” en cada entidad.

• En algunas casos su cuantificación.

TipoNúmero

Previsto Realizado

Personas físicas

Personas jurídicas

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

68

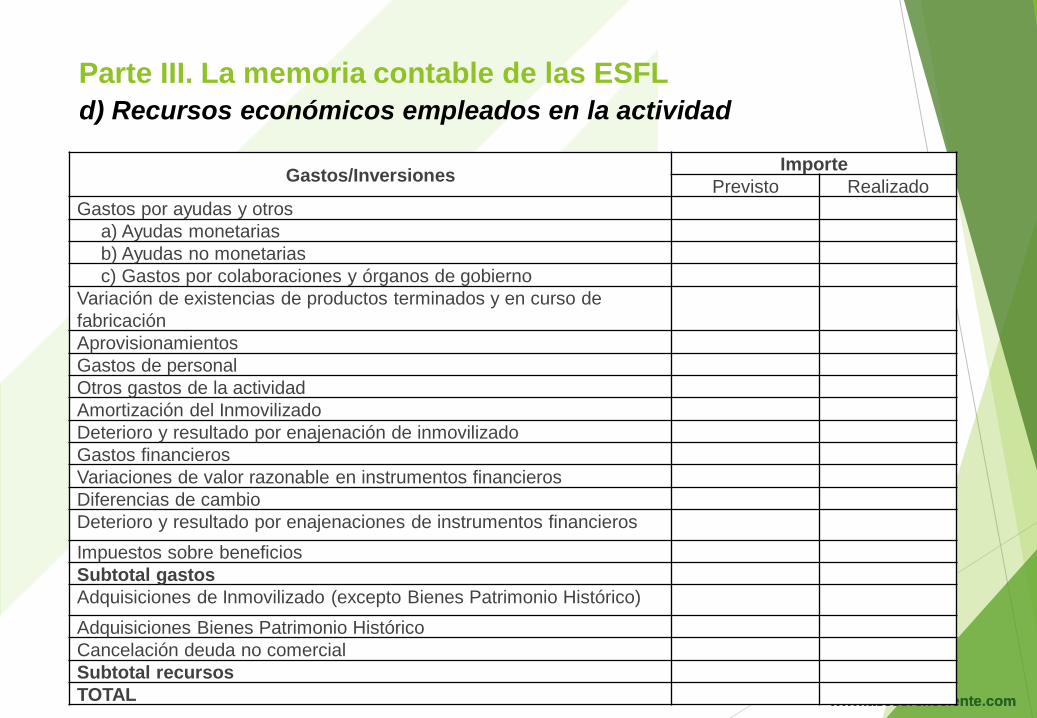

Gastos/InversionesImporte

Previsto Realizado

Gastos por ayudas y otros

a) Ayudas monetarias

b) Ayudas no monetarias

c) Gastos por colaboraciones y órganos de gobierno

Variación de existencias de productos terminados y en curso de

fabricación

Aprovisionamientos

Gastos de personal

Otros gastos de la actividad

Amortización del Inmovilizado

Deterioro y resultado por enajenación de inmovilizado

Gastos financieros

Variaciones de valor razonable en instrumentos financieros

Diferencias de cambio

Deterioro y resultado por enajenaciones de instrumentos financieros

Impuestos sobre beneficios

Subtotal gastos

Adquisiciones de Inmovilizado (excepto Bienes Patrimonio Histórico)

Adquisiciones Bienes Patrimonio Histórico

Cancelación deuda no comercial

Subtotal recursos

TOTAL

d) Recursos económicos empleados en la actividad

Parte III. La memoria contable de las ESFL

www.asesorexcelente.comwww.asesorexcelente.com

69

Objetivo IndicadorCuantificación

Previsto Realizado

E) Objetivos e indicadores de la actividad.

Algunas cuestiones:

Establecer objetivos de carácter general: aquellos que se intentan lograr

con la realización de las actividades.

Indicadores de medición de los objetivos:

• ¿Midan las actividades?

• ¿Cuantitativos o cualitativos?

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

70

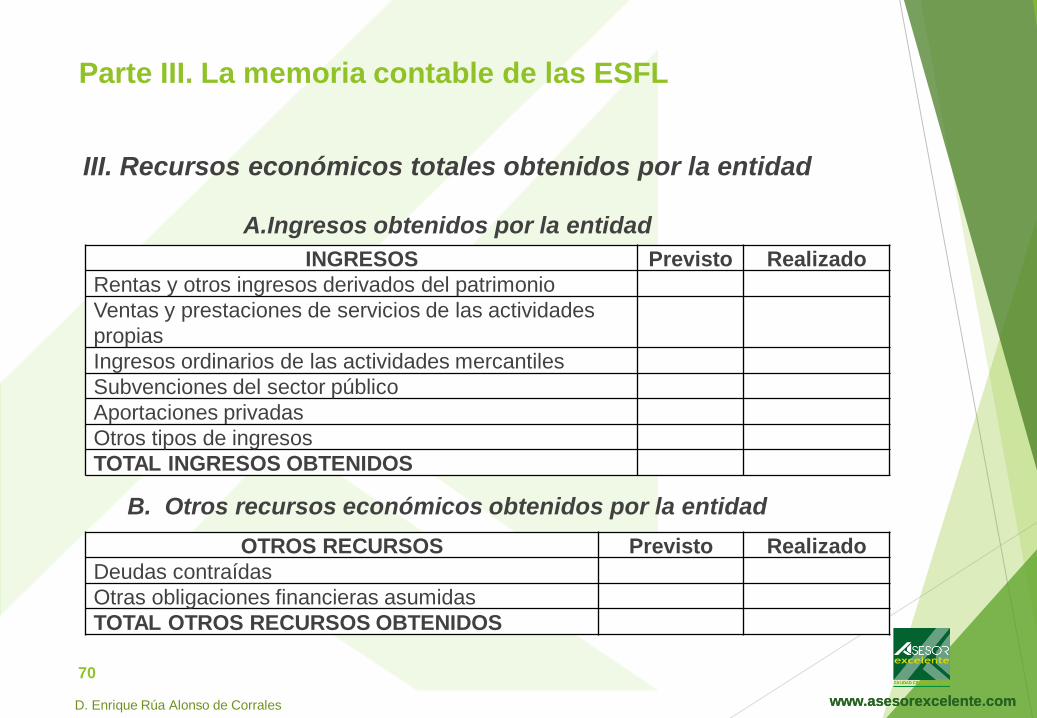

INGRESOS Previsto Realizado

Rentas y otros ingresos derivados del patrimonio

Ventas y prestaciones de servicios de las actividades

propias

Ingresos ordinarios de las actividades mercantiles

Subvenciones del sector público

Aportaciones privadas

Otros tipos de ingresos

TOTAL INGRESOS OBTENIDOS

OTROS RECURSOS Previsto Realizado

Deudas contraídas

Otras obligaciones financieras asumidas

TOTAL OTROS RECURSOS OBTENIDOS

III. Recursos económicos totales obtenidos por la entidad

A.Ingresos obtenidos por la entidad

B. Otros recursos económicos obtenidos por la entidad

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

71

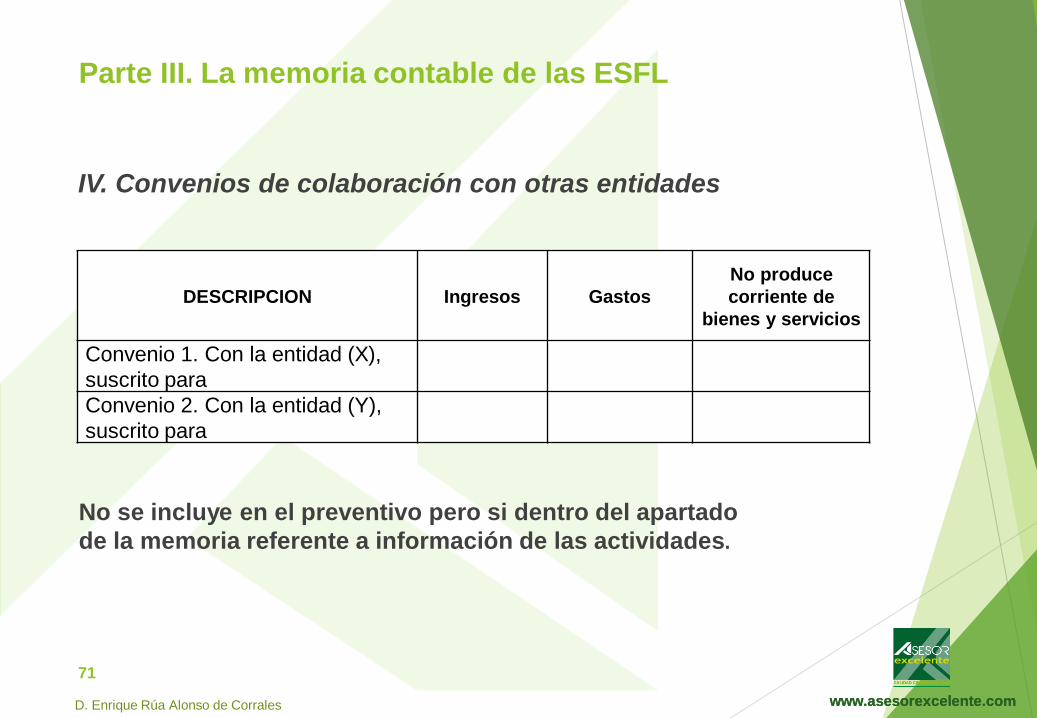

DESCRIPCION Ingresos Gastos

No produce

corriente de

bienes y servicios

Convenio 1. Con la entidad (X),

suscrito para

Convenio 2. Con la entidad (Y),

suscrito para

IV. Convenios de colaboración con otras entidades

No se incluye en el preventivo pero si dentro del apartado

de la memoria referente a información de las actividades.

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

72

V. Desviaciones entre el plan de actuación y datos realizados

Se detallarán las desviaciones más significativas que se hayan

producido entre las cantidades previstas en el plan de actuación y las

efectivamente realizadas, indicando las causas que las han

ocasionado.

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

6. El inventario

Obligatorio todas las fundaciones (art. 25 LF).

Objetivo: informar sobre los elementos patrimoniales.

Normas PGC adaptado ESFL: disposición adicional 2ª.

Contenido:

Descripción del elemento

Fecha de adquisición

Valor contable

Variaciones producidas en su valoración

Amortizaciones o deterioros o cualquier otra cuenta compensadora

afecta

Circunstancias especiales que afecten al bien (gravámenes,

afectación a fines propios o a la dotación fundacional)

Documento contable: forma parte de las cuentas anuales

73

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

Información en la Memoria

Se ha incorporado como un punto adicional de la memoria,

indicando únicamente la información antes reseñada.

No se incorpora ningún cuadro.

Información en los 4 modelos (normal, abreviado, pequeñas y

medias entidades y simplificado).

Posibilidad de determinar si se incorporan todos los elementos

del patrimonio

74

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

6. El destino obligatorio de rentas e ingresos: información y

cálculo

6.1. Introducción

Principios de actuación: destino del patrimonio a fines sociales.

Regulación legal: obliga a destinar las rentas e ingresos obtenidos en sus

fines propios.

Problemas del gestor: cálculo de la cuantía que debe destinar a fines

sociales y demostrar su cumplimiento.

Información contable: debe ser capaz de afrontar de una forma sencilla

este reto.

75

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

El papel de la contabilidad en el destino de rentas e ingresos

Estados contables: punto de partida para el cálculo y demostración de la

efectividad del destino de rentas.

Reglamento de fundaciones marca un punto de inflexión.

Doble objetivo del sistema contable:

• Cálculo de la cuantía a destinar y si se ha cumplido con la

efectividad.

• Sistema de información a terceros de lo realmente ocurrido a

través de las cuentas anuales en la MEMORIA.

76

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

6.2. Justificación económica

Entidades sin fines lucrativos: ¿obtención de lucro?

Modelo de fundación: obtención de todo tipo de ingresos para financiar

las actividades propias, pero obligación de destinar a sus fines

estatutarios.

Destino efectivo del patrimonio fundacional a fines sociales:

• Evitar la existencia de fundaciones inactivas.

• Evitar la acumulación de patrimonio: “manos muertas”.

¿Peligro de descapitalización?

77

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

6.3. Regulación legal

LEY 50/2002 DE FUNDACIONES Y SU DESARROLLOREGLAMENTARIO.

Objetivos: aminorar y facilitar la labor de gestión.

Artículo 27 (Ley 50/2002 de fundaciones):

• Destinar al menos el 70% de los resultados de las explotacioneseconómicas y de los ingresos obtenidos por cualquier otroconcepto, deducidos los gastos realizados para la obtención de loscitados resultados o ingresos, a fines fundacionales.

• La parte no destinada se llevará a reservas o a incrementar ladotación fundacional.

• Gastos realizados: parte proporcional de personal, serviciosexteriores, financieros, otros gastos de gestión y tributos,EXCLUYENDO LOS GASTOS REALIZADOS PARA FINESESTATUTARIOS.

• Plazo: ejercicio de obtención y los 4 siguientes.

78

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

R.D. 1337/2005 Reglamento de la Ley de Fundaciones

Tras 3 años:

Reglamento ley de fundaciones (art.32):

• Destinarse al menos el 70% RESULTADO CONTABLE corregido

con determinados ajustes.

• Los ingresos y gastos se tomarán de los REGISTROS

CONTABLES.

• Gastos e ingresos en aplicación P.G.C. adaptado (actualmente

R.D. 1491/2011).

• Aplicación del principio del devengo.

• Establece: efectividad del destino de rentas.

• Alguna incoherencia: aportaciones a la dotación fundacional.

79

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

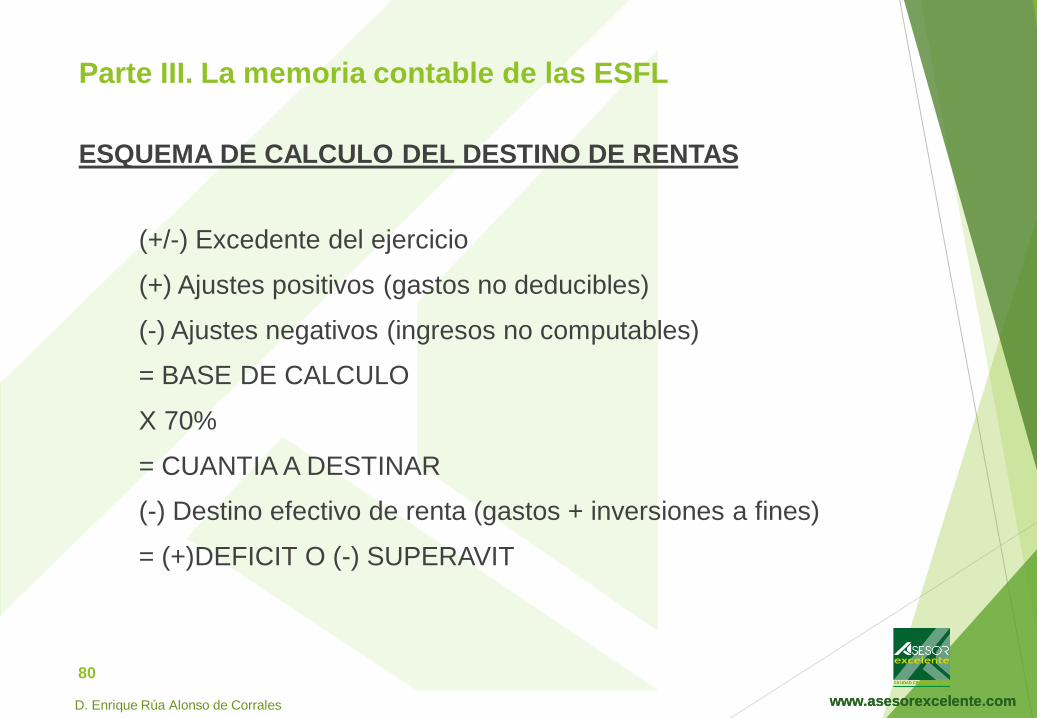

ESQUEMA DE CALCULO DEL DESTINO DE RENTAS

(+/-) Excedente del ejercicio

(+) Ajustes positivos (gastos no deducibles)

(-) Ajustes negativos (ingresos no computables)

= BASE DE CALCULO

X 70%

= CUANTIA A DESTINAR

(-) Destino efectivo de renta (gastos + inversiones a fines)

= (+)DEFICIT O (-) SUPERAVIT

80

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

Gastos no deducibles: gastos directamente relacionados con el

cumplimiento de los fines + porcentaje de gastos comunes por la parte

que se destina a fines.

Casuística:

• Únicamente realiza actividades propias: ¿TODOS LOS

GASTOS SON PARA EL CUMPLIMIENTO DE LOS FINES?.

• Realiza actividades propias y mercantiles:

Gastos directamente relacionados con cumplimiento fines.

Gastos comunes: servicios exteriores, personal, financieros,

tributos, etc. Repartir entre actividades propias y mercantiles.

Porcentaje no deducible de gastos comunes: en función de la

efectiva aportación de recursos a cada actividad.

81

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

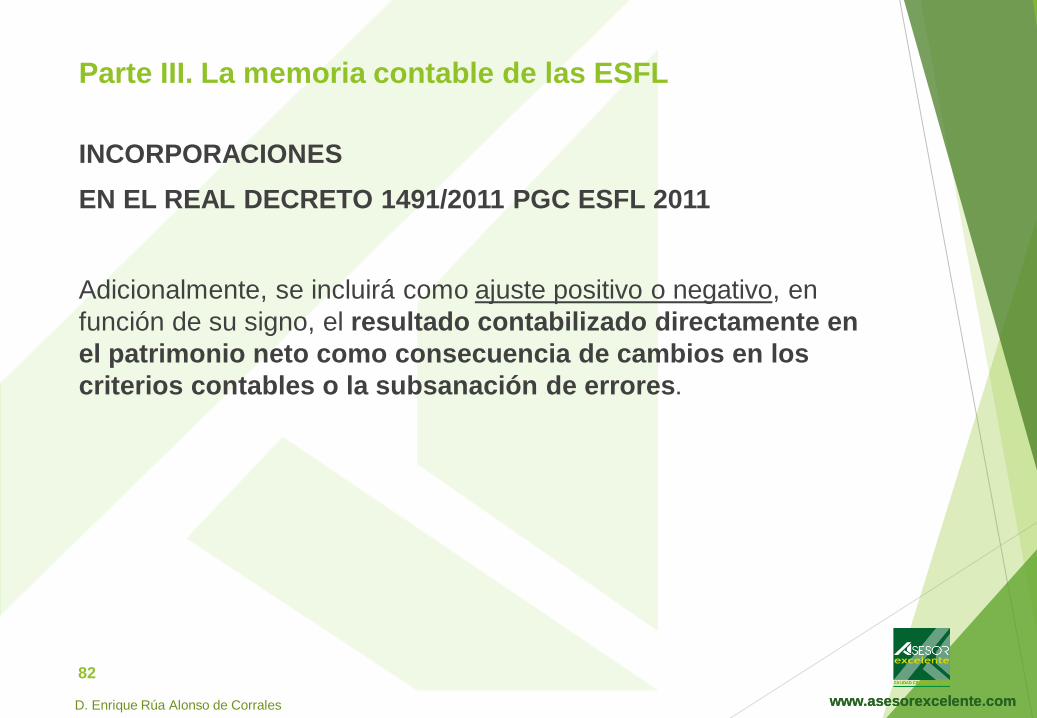

INCORPORACIONES

EN EL REAL DECRETO 1491/2011 PGC ESFL 2011

Adicionalmente, se incluirá como ajuste positivo o negativo, en

función de su signo, el resultado contabilizado directamente en

el patrimonio neto como consecuencia de cambios en los

criterios contables o la subsanación de errores.

82

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

DEFICIT O SUPERAVIT EN LA APLICACIÓN

1) DEFICIT: si existiera un “déficit” en la aplicación de recursos, en

los periodos siguientes las aplicaciones de ese año compensarán

en primer lugar los déficits de ejercicios anteriores (comenzando

mas antiguo) y la parte restante como recursos aplicados del

ejercicio en curso.

2) SUPERAVIT: ¿SE PODRAN APLICAR EN EJERCICIOS

SIGUIENTES?

83

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

6.4. Información requerida en la memoria

84

Ejercicio

EXCEDENT

E DEL

EJERCICIO

AJUSTES

NEGATIVOS

AJUSTES

POSITIVOS

BASE DE

CÁLCULO

RENTA A

DESTINAR

RECURSOS

DESTINADO

S A FINES

(GASTOS +

INVERSIONE

S

APLICACIÓN DE LOS RECURSOS DESTINADOS EN CUMPLIMIENTO DE

SUS FINES*

N-4 N-3 N-2 N-1 N

I

M

P

O

R

T

E

P

E

N

D

I

E

N

T

E

Im

p

or

te

%

N-4

N-3

N-2

N-1

N

TOTAL

NOTA 24.2. Aplicación de elementos patrimoniales a fines propios

1. Grado de cumplimiento del destino de rentas e ingresos.

Parte III. La memoria contable de las ESFL

www.asesorexcelente.comwww.asesorexcelente.com

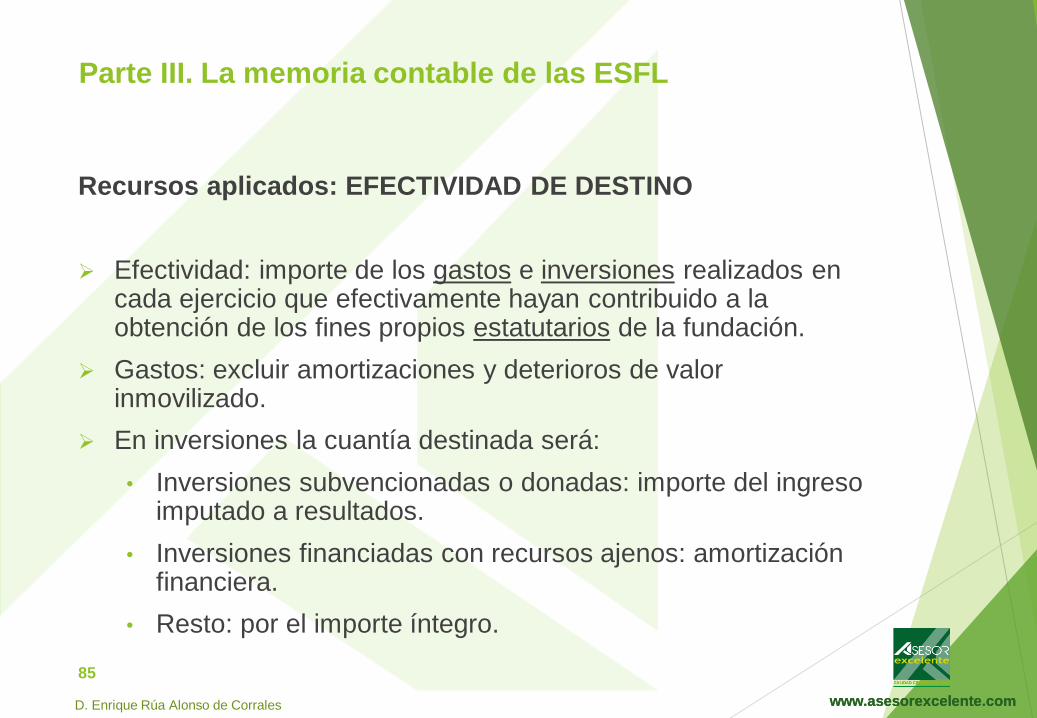

Recursos aplicados: EFECTIVIDAD DE DESTINO

Efectividad: importe de los gastos e inversiones realizados encada ejercicio que efectivamente hayan contribuido a laobtención de los fines propios estatutarios de la fundación.

Gastos: excluir amortizaciones y deterioros de valorinmovilizado.

En inversiones la cuantía destinada será:

• Inversiones subvencionadas o donadas: importe del ingresoimputado a resultados.

• Inversiones financiadas con recursos ajenos: amortizaciónfinanciera.

• Resto: por el importe íntegro.

85

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

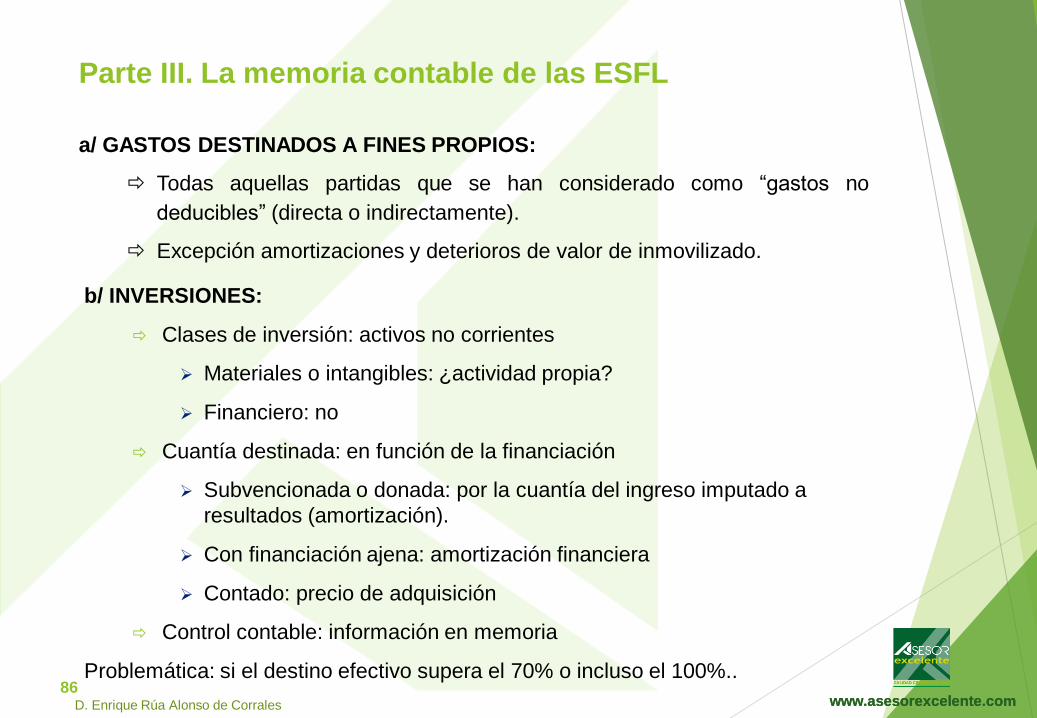

b/ INVERSIONES:

Clases de inversión: activos no corrientes

Materiales o intangibles: ¿actividad propia?

Financiero: no

Cuantía destinada: en función de la financiación

Subvencionada o donada: por la cuantía del ingreso imputado a

resultados (amortización).

Con financiación ajena: amortización financiera

Contado: precio de adquisición

Control contable: información en memoria

Problemática: si el destino efectivo supera el 70% o incluso el 100%.. 86

a/ GASTOS DESTINADOS A FINES PROPIOS:

Todas aquellas partidas que se han considerado como “gastos no

deducibles” (directa o indirectamente).

Excepción amortizaciones y deterioros de valor de inmovilizado.

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

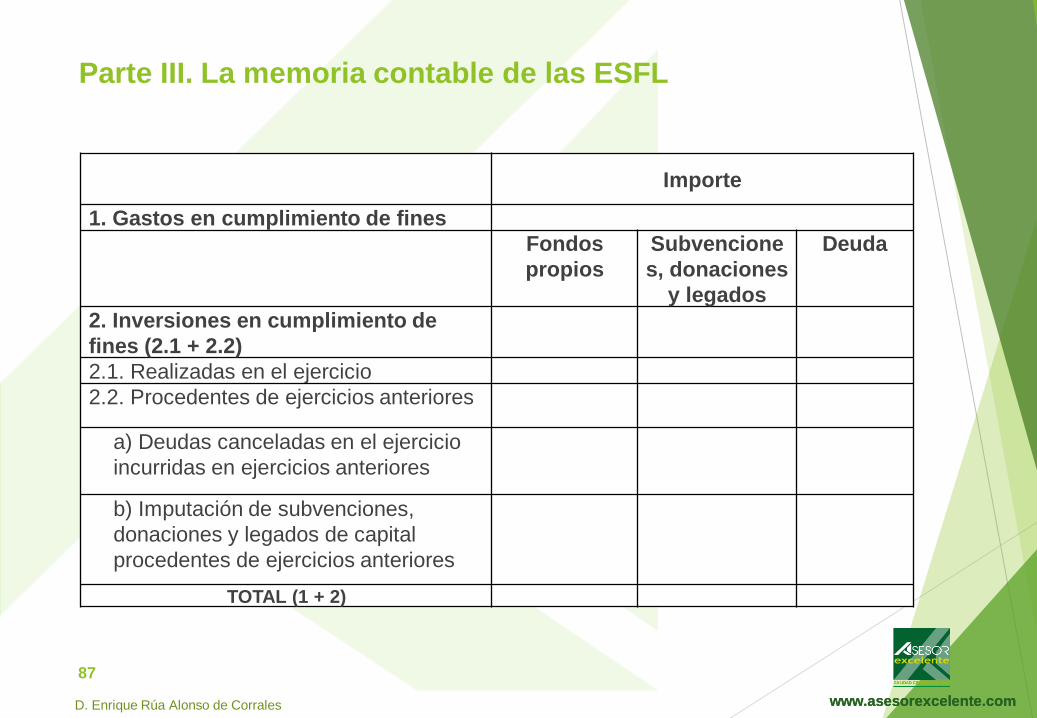

87

Importe

1. Gastos en cumplimiento de fines

Fondos

propios

Subvencione

s, donaciones

y legados

Deuda

2. Inversiones en cumplimiento de

fines (2.1 + 2.2)

2.1. Realizadas en el ejercicio

2.2. Procedentes de ejercicios anteriores

a) Deudas canceladas en el ejercicio

incurridas en ejercicios anteriores

b) Imputación de subvenciones,

donaciones y legados de capital

procedentes de ejercicios anteriores

TOTAL (1 + 2)

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

6.5. Ejemplo del Destino de Rentas e Ingresos

En el año 20X1

• Se constituye la fundación con una dotación fundacional de

100.000 euros que se invierte en activo financiero del que

se obtiene una rentabilidad del 10% este ejercicio.

• Solo realiza actividades propias

• Gastos contables del periodo: 9.000 euros

• El patronato decide destinar el mínimo legal

88

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

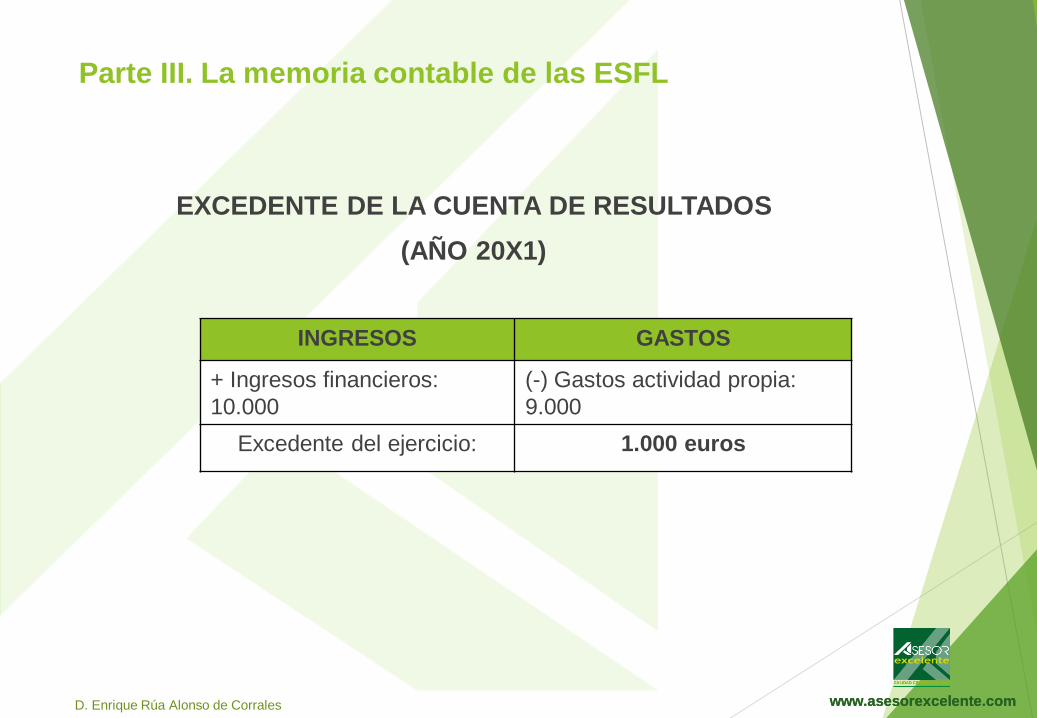

EXCEDENTE DE LA CUENTA DE RESULTADOS

(AÑO 20X1)

89

INGRESOS GASTOS

+ Ingresos financieros:

10.000

(-) Gastos actividad propia:

9.000

Excedente del ejercicio: 1.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

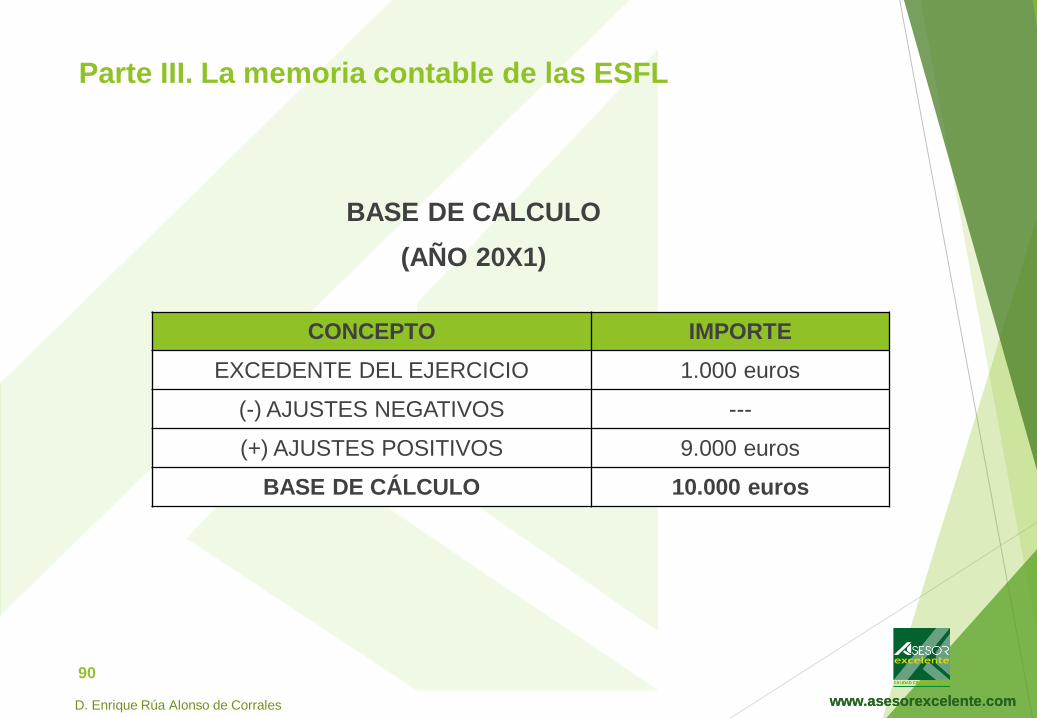

BASE DE CALCULO

(AÑO 20X1)

90

CONCEPTO IMPORTE

EXCEDENTE DEL EJERCICIO 1.000 euros

(-) AJUSTES NEGATIVOS ---

(+) AJUSTES POSITIVOS 9.000 euros

BASE DE CÁLCULO 10.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

DESTINO EFECTIVO DE RENTAS

(AÑO 20X1)

91

CONCEPTO IMPORTE

Gastos en cumplimiento fines 9.000 euros

Inversiones en cumplimiento fines ---

TOTAL 9.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

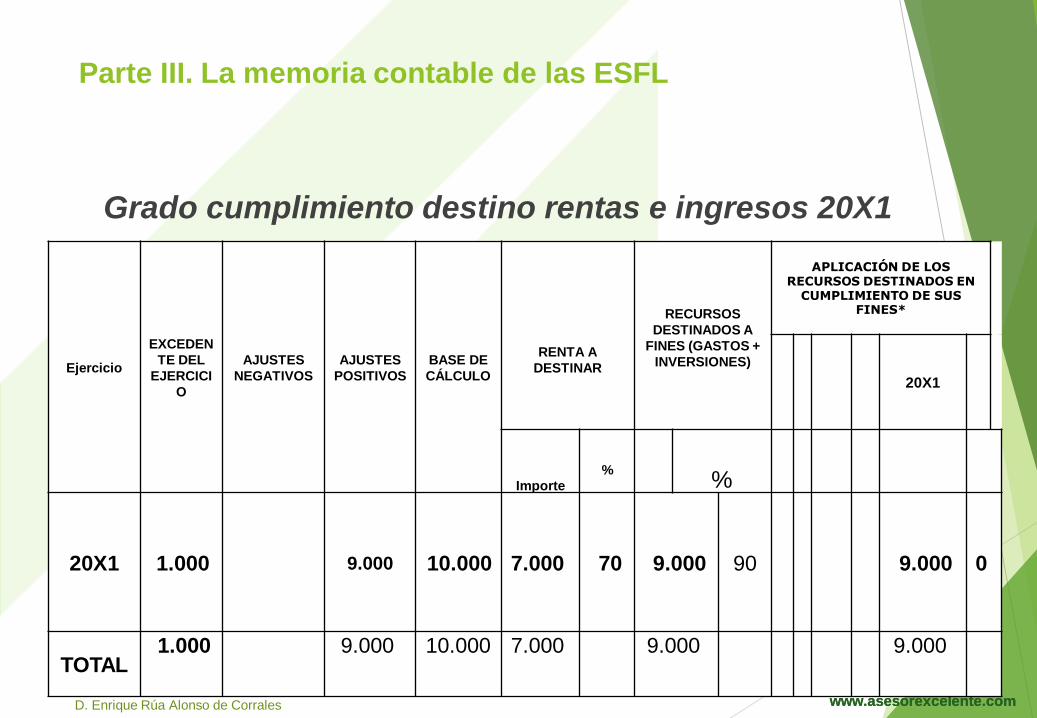

92

Ejercicio

EXCEDEN

TE DEL

EJERCICI

O

AJUSTES

NEGATIVOS

AJUSTES

POSITIVOS

BASE DE

CÁLCULO

RENTA A

DESTINAR

RECURSOS

DESTINADOS A

FINES (GASTOS +

INVERSIONES)

APLICACIÓN DE LOS RECURSOS DESTINADOS EN

CUMPLIMIENTO DE SUS FINES*

20X1

Importe

%%

20X1 1.000 9.000 10.000 7.000 70 9.000 90 9.000 0

TOTAL1.000 9.000 10.000 7.000 9.000 9.000

Grado cumplimiento destino rentas e ingresos 20X1

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

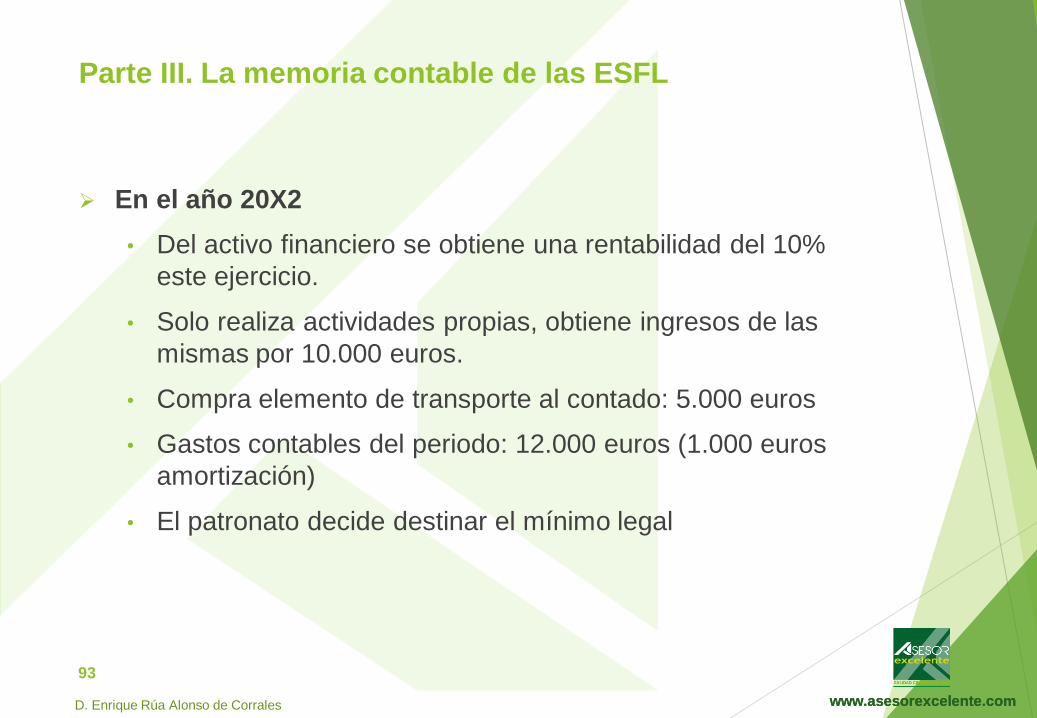

En el año 20X2

• Del activo financiero se obtiene una rentabilidad del 10%

este ejercicio.

• Solo realiza actividades propias, obtiene ingresos de las

mismas por 10.000 euros.

• Compra elemento de transporte al contado: 5.000 euros

• Gastos contables del periodo: 12.000 euros (1.000 euros

amortización)

• El patronato decide destinar el mínimo legal

93

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

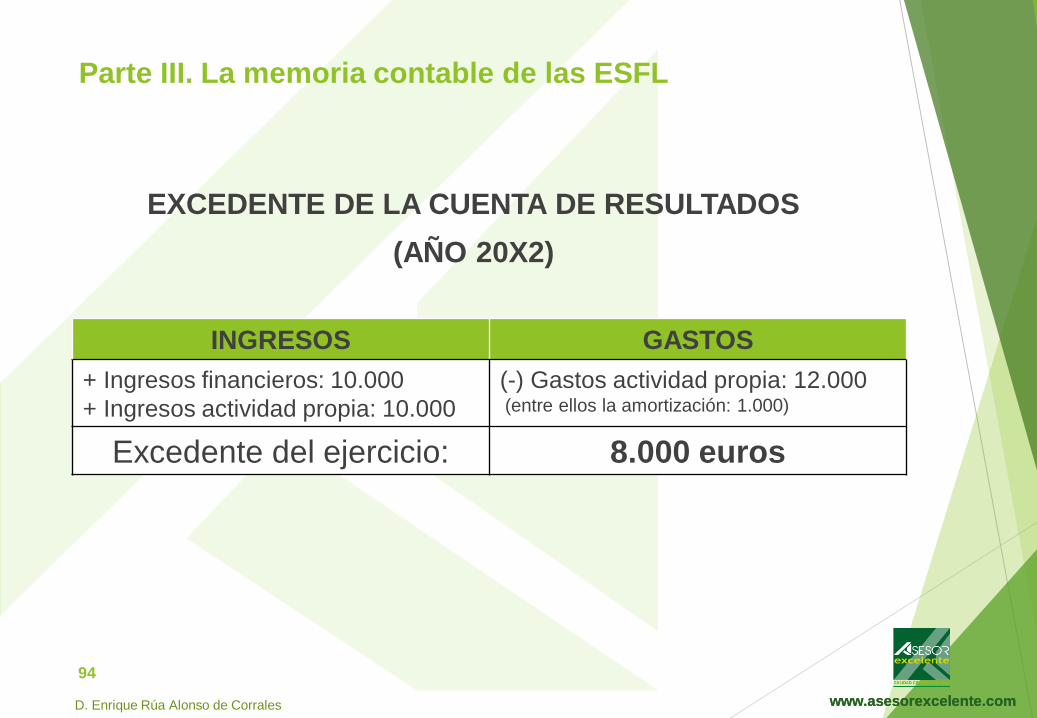

EXCEDENTE DE LA CUENTA DE RESULTADOS

(AÑO 20X2)

94

INGRESOS GASTOS

+ Ingresos financieros: 10.000

+ Ingresos actividad propia: 10.000

(-) Gastos actividad propia: 12.000(entre ellos la amortización: 1.000)

Excedente del ejercicio: 8.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

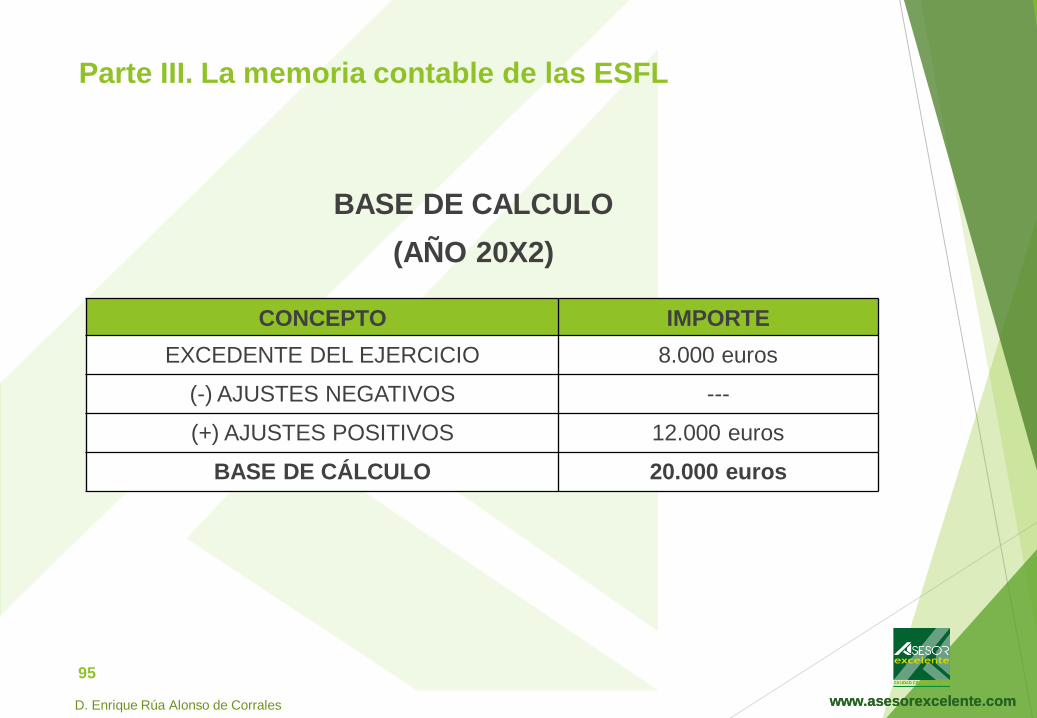

BASE DE CALCULO

(AÑO 20X2)

95

CONCEPTO IMPORTE

EXCEDENTE DEL EJERCICIO 8.000 euros

(-) AJUSTES NEGATIVOS ---

(+) AJUSTES POSITIVOS 12.000 euros

BASE DE CÁLCULO 20.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

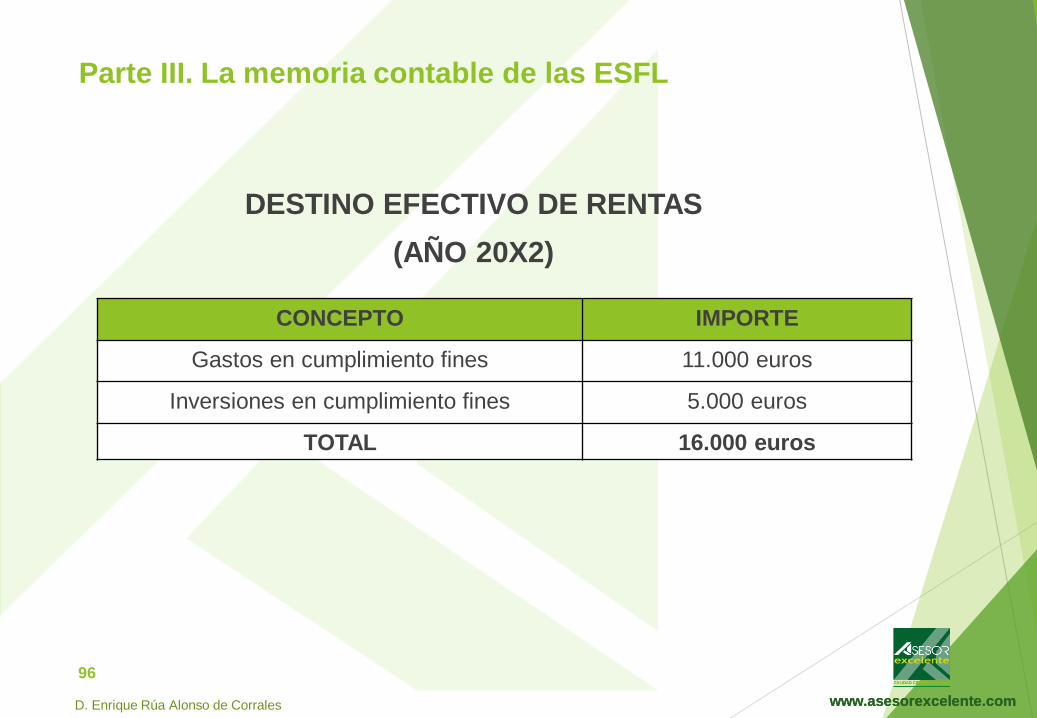

DESTINO EFECTIVO DE RENTAS

(AÑO 20X2)

96

CONCEPTO IMPORTE

Gastos en cumplimiento fines 11.000 euros

Inversiones en cumplimiento fines 5.000 euros

TOTAL 16.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

97

Ejercicio

EXCEDENTE

DEL

EJERCICIO

AJUSTES

NEGATIVOS

AJUSTES

POSITIVOS

BASE DE

CÁLCULORENTA A DESTINAR

RECURSOS

DESTINADOS A

FINES (GASTOS +

INVERSIONES)

APLICACIÓN DE LOS RECURSOS DESTINADOS EN CUMPLIMIENTO DE

SUS FINES*

20X1 20X2

Importe % %

20X1 1.000 9.000 10.000 7.000 70 9.000 909.000

0

20X2 8.000 12.000 20.000 14.000 70 16.000 8016.000

0

TOTAL

9.000 20.000 30.000 21.000 70 25.000 9.000 16.000

Grado cumplimiento destino rentas e ingresos 20X2

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

En el año 20X3

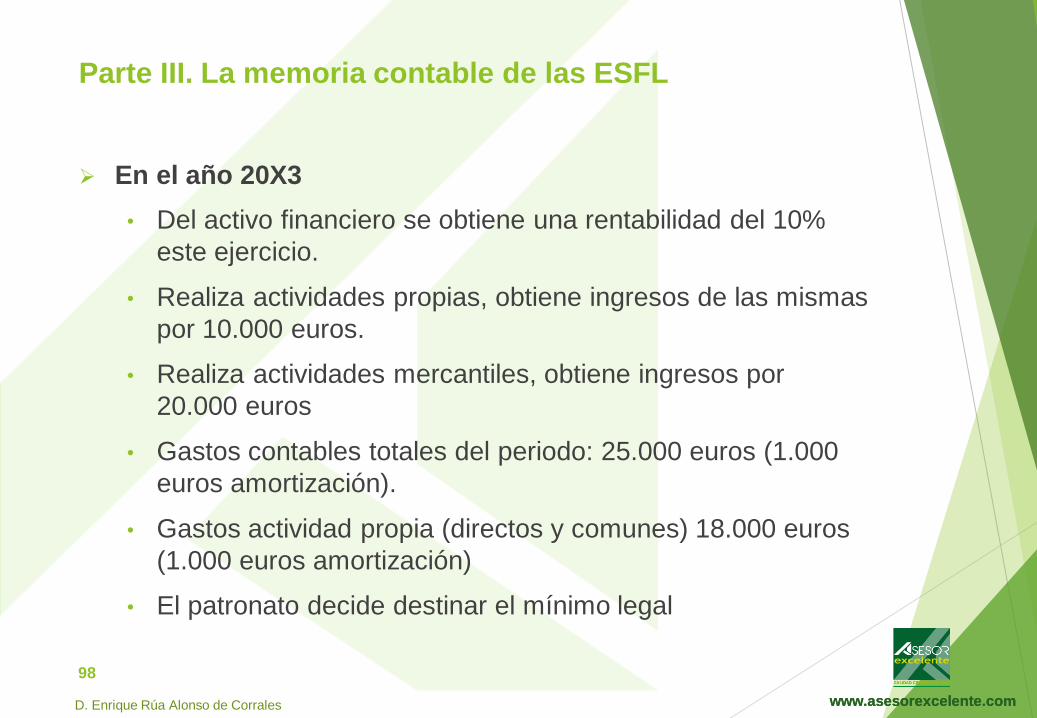

• Del activo financiero se obtiene una rentabilidad del 10%

este ejercicio.

• Realiza actividades propias, obtiene ingresos de las mismas

por 10.000 euros.

• Realiza actividades mercantiles, obtiene ingresos por

20.000 euros

• Gastos contables totales del periodo: 25.000 euros (1.000

euros amortización).

• Gastos actividad propia (directos y comunes) 18.000 euros

(1.000 euros amortización)

• El patronato decide destinar el mínimo legal

98

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

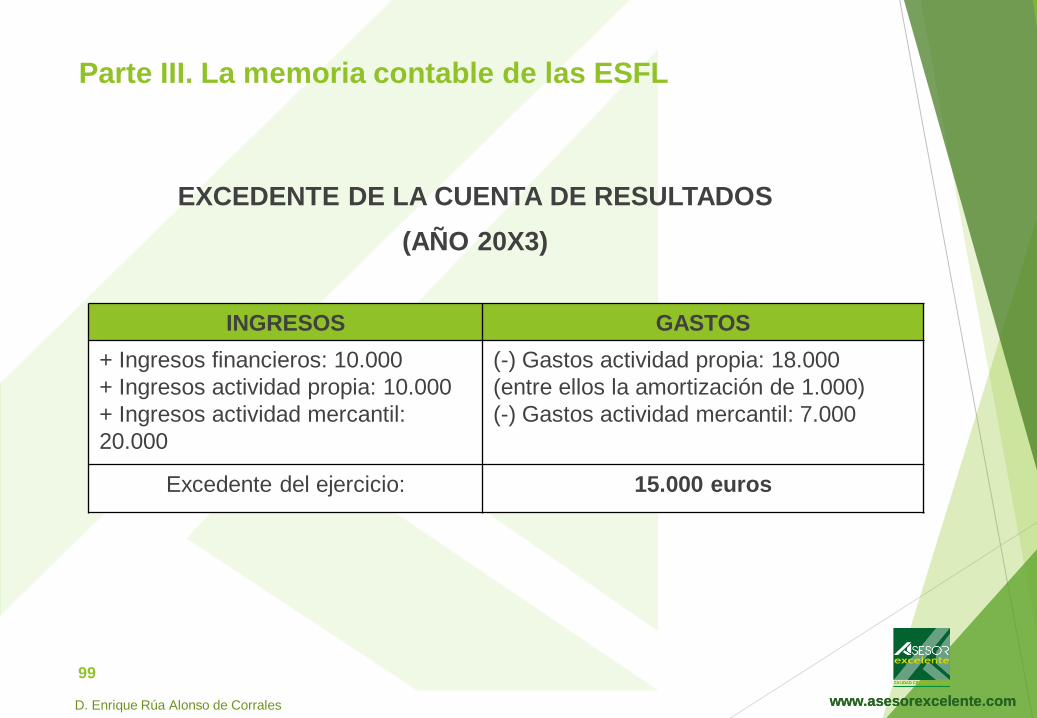

EXCEDENTE DE LA CUENTA DE RESULTADOS

(AÑO 20X3)

99

INGRESOS GASTOS

+ Ingresos financieros: 10.000

+ Ingresos actividad propia: 10.000

+ Ingresos actividad mercantil:

20.000

(-) Gastos actividad propia: 18.000

(entre ellos la amortización de 1.000)

(-) Gastos actividad mercantil: 7.000

Excedente del ejercicio: 15.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

BASE DE CALCULO

(AÑO 20X3)

100

CONCEPTO IMPORTE

EXCEDENTE DEL EJERCICIO 15.000 euros

(-) AJUSTES NEGATIVOS ---

(+) AJUSTES POSITIVOS 18.000 euros

BASE DE CÁLCULO 33.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

DESTINO EFECTIVO DE RENTAS

(AÑO 20X3)

101

CONCEPTO IMPORTE

Gastos en cumplimiento fines 17.000 euros

Inversiones en cumplimiento fines ---

TOTAL 17.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

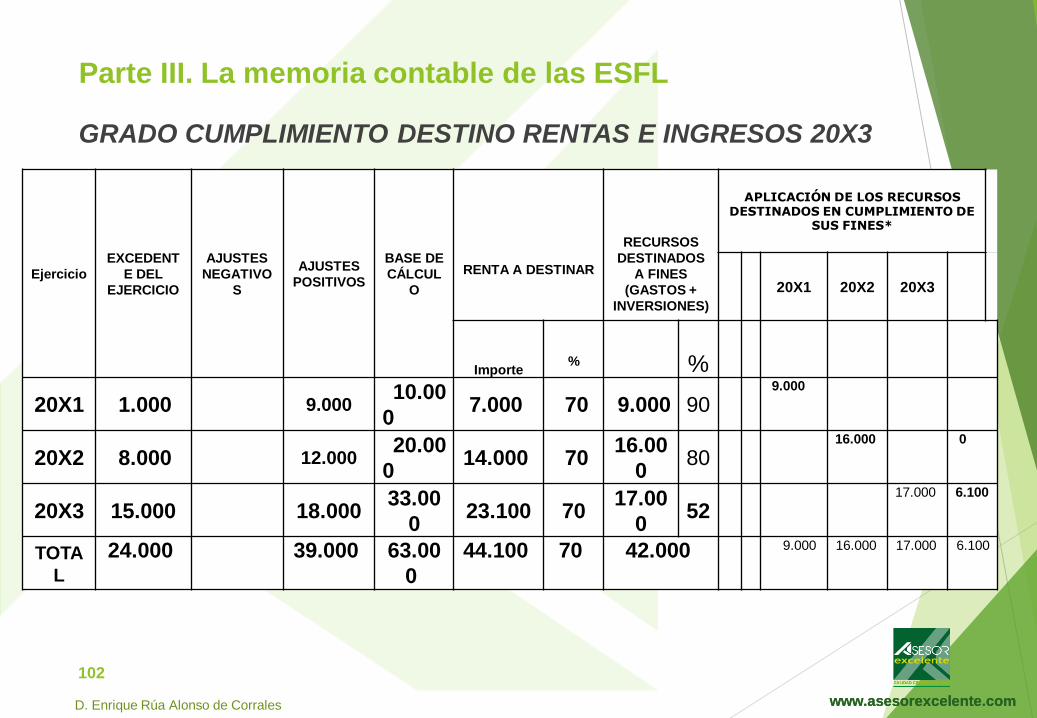

102

Ejercicio

EXCEDENT

E DEL

EJERCICIO

AJUSTES

NEGATIVO

S

AJUSTES

POSITIVOS

BASE DE

CÁLCUL

O

RENTA A DESTINAR

RECURSOS

DESTINADOS

A FINES

(GASTOS +

INVERSIONES)

APLICACIÓN DE LOS RECURSOS DESTINADOS EN CUMPLIMIENTO DE

SUS FINES*

20X1 20X2 20X3

Importe % %

20X1 1.000 9.00010.00

07.000 70 9.000 90

9.000

20X2 8.000 12.00020.00

014.000 70

16.00

080

16.000 0

20X3 15.000 18.00033.00

023.100 70

17.00

052

17.000 6.100

TOTA

L

24.000 39.000 63.00

0

44.100 70 42.000 9.000 16.000 17.000 6.100

GRADO CUMPLIMIENTO DESTINO RENTAS E INGRESOS 20X3

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

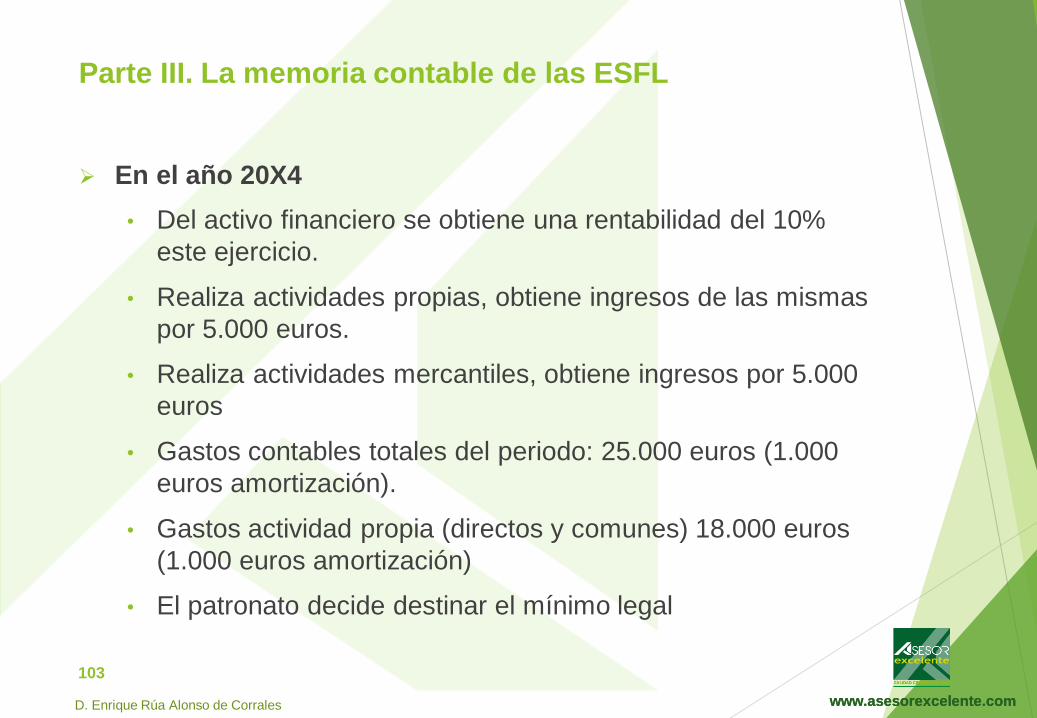

En el año 20X4

• Del activo financiero se obtiene una rentabilidad del 10%

este ejercicio.

• Realiza actividades propias, obtiene ingresos de las mismas

por 5.000 euros.

• Realiza actividades mercantiles, obtiene ingresos por 5.000

euros

• Gastos contables totales del periodo: 25.000 euros (1.000

euros amortización).

• Gastos actividad propia (directos y comunes) 18.000 euros

(1.000 euros amortización)

• El patronato decide destinar el mínimo legal

103

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

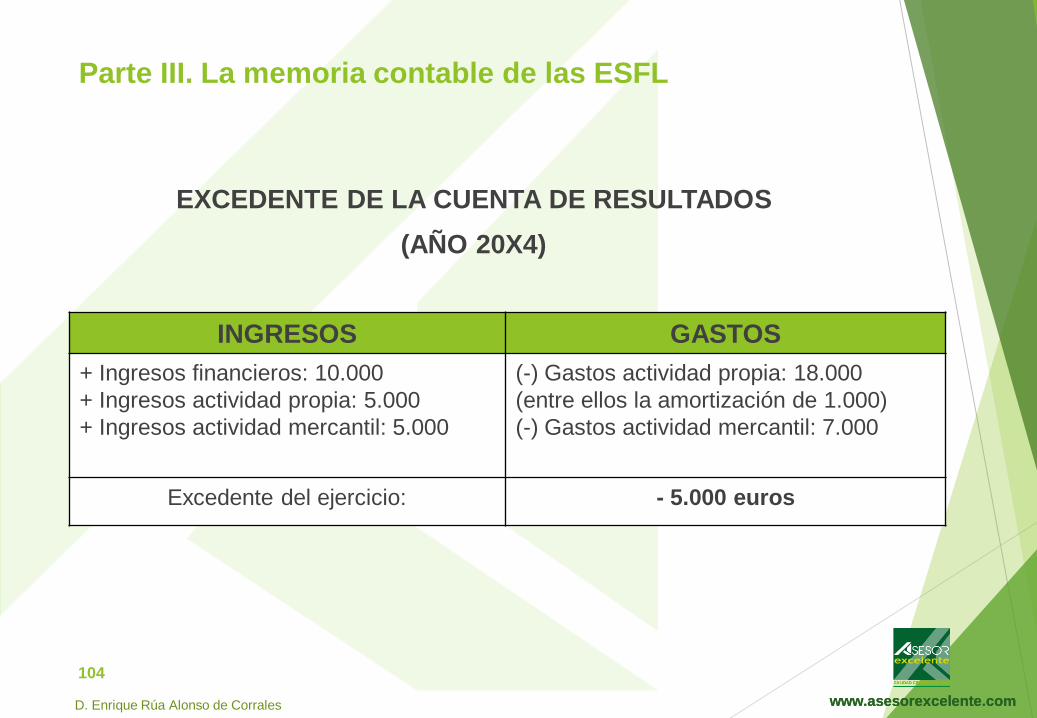

EXCEDENTE DE LA CUENTA DE RESULTADOS

(AÑO 20X4)

104

INGRESOS GASTOS

+ Ingresos financieros: 10.000

+ Ingresos actividad propia: 5.000

+ Ingresos actividad mercantil: 5.000

(-) Gastos actividad propia: 18.000

(entre ellos la amortización de 1.000)

(-) Gastos actividad mercantil: 7.000

Excedente del ejercicio: - 5.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

BASE DE CALCULO

(AÑO 20X4)

105

CONCEPTO IMPORTE

EXCEDENTE DEL EJERCICIO - 5.000 euros

(-) AJUSTES NEGATIVOS ---

(+) AJUSTES POSITIVOS 18.000 euros

BASE DE CÁLCULO 13.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

DESTINO EFECTIVO DE RENTAS

(AÑO 20X4)

106

CONCEPTO IMPORTE

Gastos en cumplimiento fines 17.000 euros

Inversiones en cumplimiento fines ---

TOTAL 17.000 euros

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

107

Ejercicio

EXCEDENTE

DEL

EJERCICIO

AJUSTES

NEGATIV

O

AJUSTES

POSITIVO

S

BASE DE

CÁLCULO

RENTA A

DESTINAR

RECURSOS

DESTINADOS A

FINES (GASTOS +

INVERSIONES)

APLICACIÓN DE LOS RECURSOS DESTINADOS EN

CUMPLIMIENTO DE SUS FINES*

20X1

20X2 20X3 20X4

Importe % %

20X1 1.000 9.000 10.0007.000

70 9.000 909.0

00

20X2 8.000 12.000 20.00014.00

070 16.000 80

18.00

0

20X3 15.00018.00

033.000

23.10

070 17.000 52

17.00

0

6.100 0

20X4 - 5.00018.00

013.000 9.100 70 17.000 131

10.90

0

0

TOTAL19.000 57.00

0

66.000 53.20

0

70 59.000 9.0

00

18.000 17.00

0

17.00

0

0

Grado cumplimiento destino rentas e ingresos 20X4

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

7. Los gastos de administración

7.1. Aspectos legales

Art. 27.2 Ley 50/02 de fundaciones:

• Directamente ocasionados por la administración de los bienesy derechos que formen el patrimonio de la fundación

• Y aquellos otros de los que el patrono tiene derecho aresarcirse.

Art. 15.4 Ley 50/02 de fundaciones: “gastos debidamentejustificados que el cargo les ocasione en el ejercicio de su función”

Art. 33 Reglamento de la Ley 50/02:

• Importe: Gastos de administración “SUMADO” Gasto de lospatronos.

• Limite:

El 5% de los Fondos propios

El 20% de la Base de cálculo del destino de rentas.

108

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

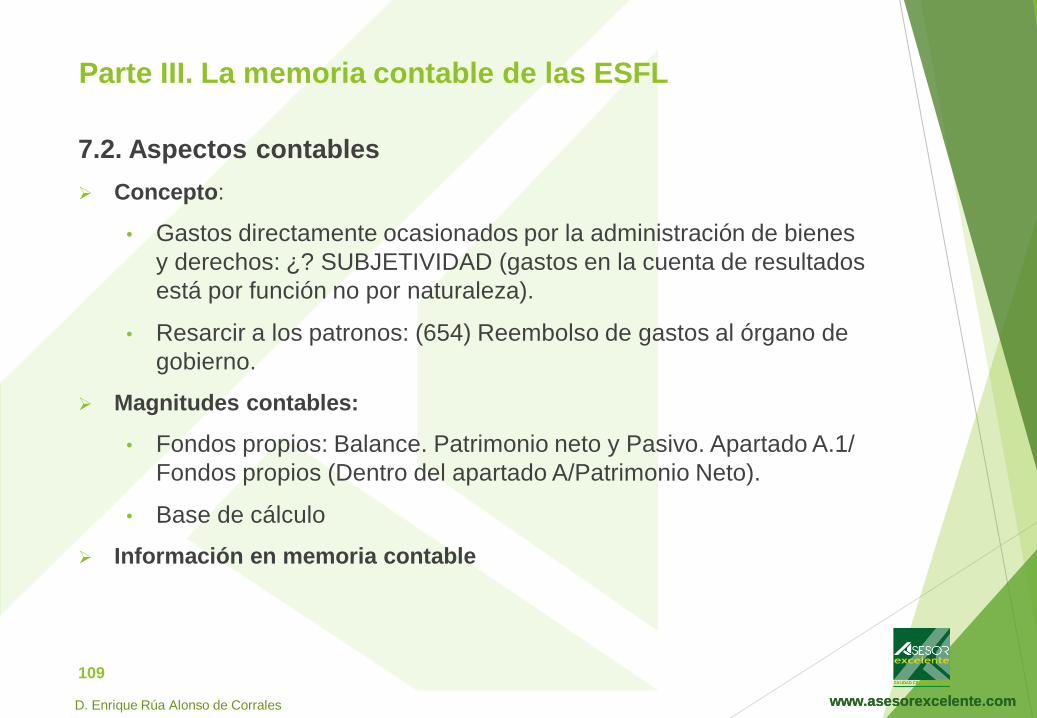

7.2. Aspectos contables

Concepto:

• Gastos directamente ocasionados por la administración de bienes

y derechos: ¿? SUBJETIVIDAD (gastos en la cuenta de resultados

está por función no por naturaleza).

• Resarcir a los patronos: (654) Reembolso de gastos al órgano de

gobierno.

Magnitudes contables:

• Fondos propios: Balance. Patrimonio neto y Pasivo. Apartado A.1/

Fondos propios (Dentro del apartado A/Patrimonio Neto).

• Base de cálculo

Información en memoria contable

109

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

www.asesorexcelente.comwww.asesorexcelente.com

7.3. Información requerida en la memoria

110

DETALLE DE GASTOS DE ADMINISTRACIÓN

Nº DE

CUENTA

PARTIDA DE LA CUENTA DE

RESULTADOS

DETALLE DEL

GASTO

CRITERIO DE IMPUTACIÓN A

LA FUNCIÓN DE

ADMINISTRACIÓN DEL

PATRIMONIO

IMPORTE

TOTAL GASTOS DE ADMINISTRACIÓN……….

GASTOS DE ADMINISTRACIÓN

Ejercicio

Límites alternativos (Art. 33 Reglamento

R.D. 1337/2005)Gastos

directamente

ocasionados

por la

administración

del patrimonio

(3)

Gastos

resarcibles a

los patronos

(4)

TOTAL GASTOS

ADMINISTRACIÓN

DEVENGADOS EN

EL EJERCICIO

(5) = (3) + (4)

Supera (+)

No supera (-) el

límite máximo

(el mayor de 1 y

2) - 5

5% de los fondos

propios

(1)

20% de la base de

cálculo del Art. 27

Ley 50/2004 y Art.

32.1 Reglamento

R.D. 1337/05

(2)

n

Parte III. La memoria contable de las ESFL

D. Enrique Rúa Alonso de Corrales

Top Related