Idiomas

Páginas

Jurídico

“Presente y Futuro de la Movilidad de la Carga en el Transporte Ferroviario

Nacional”Nacional”

Ing. Juan Carlos Miranda H.Director de Planeación y Diseño de Servicio

Ferromex

JULIO, 2012

El ferrocarril tiene ventajas técnicas y económicas sobre el

autotransporte:

� Consumo de combustible

• El consumo energético es más eficiente: Diez veces

inferior al consumo por autotransporte (0.005 litros por

ton-km neta, contra 0.056 de este último)

� Impacto ambiental

• Emisión de contaminantes: cerca de la sexta parte.

• Menor incidencia de accidentes con productos

peligrosos.

� Economía

� Inversión inicial : entre 30% y 40% superior a

carretera.

� Costo de operación más reducido.

� Vía sencilla: Capacidad del triple de una carretera de

I. Ventajas Comparativas del ferrocarril

� Vía sencilla: Capacidad del triple de una carretera de

dos carriles, en términos de movimiento de carga.

� Carros por Tren: hasta 120 carros (400 trailers).

� Economías de escala por doble estiba de

contenedores.

II. El Sistema Ferroviario Mexicano

Red ferroviaria nacional: 20,700 kilómetros de vías:

• México-Monterrey-Nuevo Laredo

• México - Ciudad Juárez

• Torreón - Altamira

• México-Guadalajara-Manzanillo• México-Guadalajara-Manzanillo

• Guadalajara - Nogales

• México - Veracruz - Mérida

• Coatzacoalcos - Salina Cruz

• Salinas Cruz - Tapachula

II. El Sistema Ferroviario MexicanoCobertura a las principales ciudades de México:

• Ciudad de México

• Guadalajara

• Monterrey

• Torreón-Gómez Palacio

• Puebla

• Bajío• Bajío

• San Luis Potosí

• Chihuahua

• Hermosillo

• Querétaro

• Mérida

Integración con Norteamérica (UP. BNSF, KCS)::

• Nuevo Ladero

• Piedras Negras

• Matamoros

• Ciudad Juárez

II. El Sistema Ferroviario Mexicano

• Ciudad Juárez

• Nogales

• Mexicali

• Ojinaga

Integración con puertos :

• Veracruz

• Manzanillo

• Lázaro Cárdenas

• Tampico - Altamira

II. El Sistema Ferroviario Mexicano

• Tampico - Altamira

• Coatzacoalcos

• Guaymas

• Mazatlán

• Topolobampo

� Mercado Tradicional : Grandes volumenes a grandes distancias.

� Mercado Moderno no Tradicional: Productos de alto Valor Agregado.

� Movimiento de carga por ferrocarril: 88.7%, pasando de 41.7 a 78.7

millones de toneladas-kilómetro (1996 / 2010).

II. El Sistema Ferroviario Mexicano

� Participación en el mercado de transporte terrestre : de 13.3% al

26.3% (toneladas).

III. Proceso de Reestructuración

Situación antes de la Privatización :

� El ferrocarril con problemática de orden estructural

� Limitada capacidad instalada

� Rezagos en mantenimiento y modernización de la

infraestructura, así como en equipo y sistemas de

comunicacióncomunicación

� Reducida orientación a necesidades de los clientes

III. Proceso de Reestructuración

Esquema de Privatización:

� Las concesiones y permisos pueden otorgarse, mediante licitación pública, con un

plazo de hasta 50 años con posibilidad de prorrogarse otros 50.

� Participación de la inversión extranjera hasta un 49% del capital social.

� Respecto a los centros de control de tráfico, se deben establecer en territorio

nacional y a su vencimiento los bienes del dominio público revertirán al gobierno

mexicano.

� Tres ferrocarriles regionales, un Ferrocarril para las operaciones de Valle de

México y líneas cortas.

KCSM 4,251 KmFERROMEX 8,110 Km

FERROSUR 1,479 Km

LINEAS CORTAS 2,541 KmVALLE DE MEXICO 671 Km

SISTEMA FERROVIARIO MEXICANO

III. Proceso de Reestructuración

Tijuana-Tecate 71 Coahuila-Durango 974Chiapas-Mayab 1,550Oaxaca y Sur 597 Istmo de Tehuantepec (FIT) 20754 Líneas Remanentes 2,804

LINEAS CORTAS Y REMANENTES (Kms)

V. El caso Ferromex

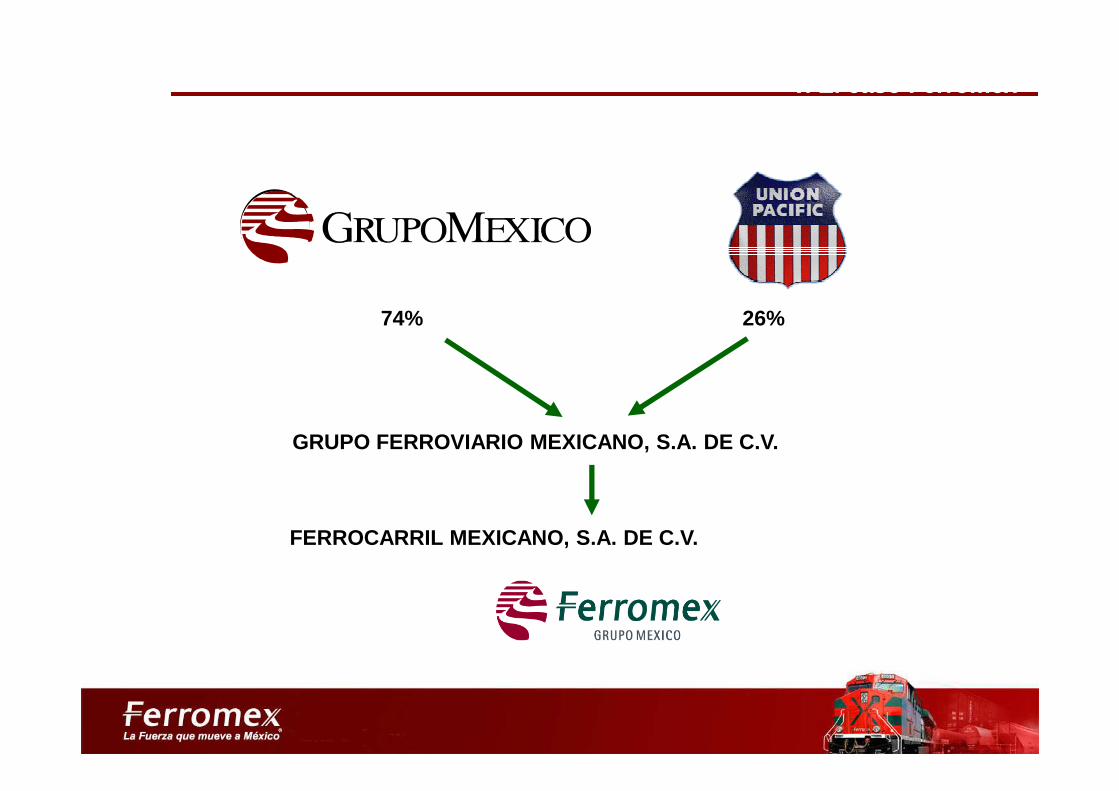

74% 26%

GRUPO FERROVIARIO MEXICANO, S.A. DE C.V.

FERROCARRIL MEXICANO, S.A. DE C.V.

TONELADAS KILÓMETRO NETAS MOVIDAS POR FERROMEX(Millones)

TCA: 5.5%

45,2

77

25,000

30,000

35,000

40,000

45,000

50,000

Tasa anual compuesta de crecimiento

23,7

02

23,9

69

23,6

01

27,5

68

28,1

84 32,3

84

35,3

59

39,0

87

40,4

58

40,1

86

39,2

05 45,2

77

44,9

90

0

5,000

10,000

15,000

20,000

25,000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

13.2% 4.4% -2.1%-25.3%15.7%

-6.6%4.7%-6.2%

PARTICIPACIÓN DEL FERROCARRIL EN EL MOVIMIENTO DE CARGA TERRESTRE (Toneladas-Kilómetro)

Cifras expresadas en %

14.011.8 12.1 11.3 10.6

11.120.4 20.9

22.323.5

24.825.9 26.1 26.0 25.8

24.7 24.626.3

20.0

25.0

30.0

35.0

40.0

2.0% 6.1%17.7%

-1.7% 4.0% 4.5%-3.7%17.4%

-2.1% 4.2% 8.2%

3.5% 6.7%-4.7%

13.2% 4.4% -2.1%-25.3%15.7% 4.7%-6.2%

Fuente: Anuarios Estadísticos SCT

8.9 9.1 9.6

11.3 11.1 11.6 12.114.2 13.7 13.4 14.0 15.2

11.5 11.912.7

12.1 13.714.3 14.0

11.8 12.1 11.3 10.6

0.0

5.0

10.0

15.0

20.0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

FERROMEX KCSM-FSRR-LCD-TFVM-FIT-MAYAB

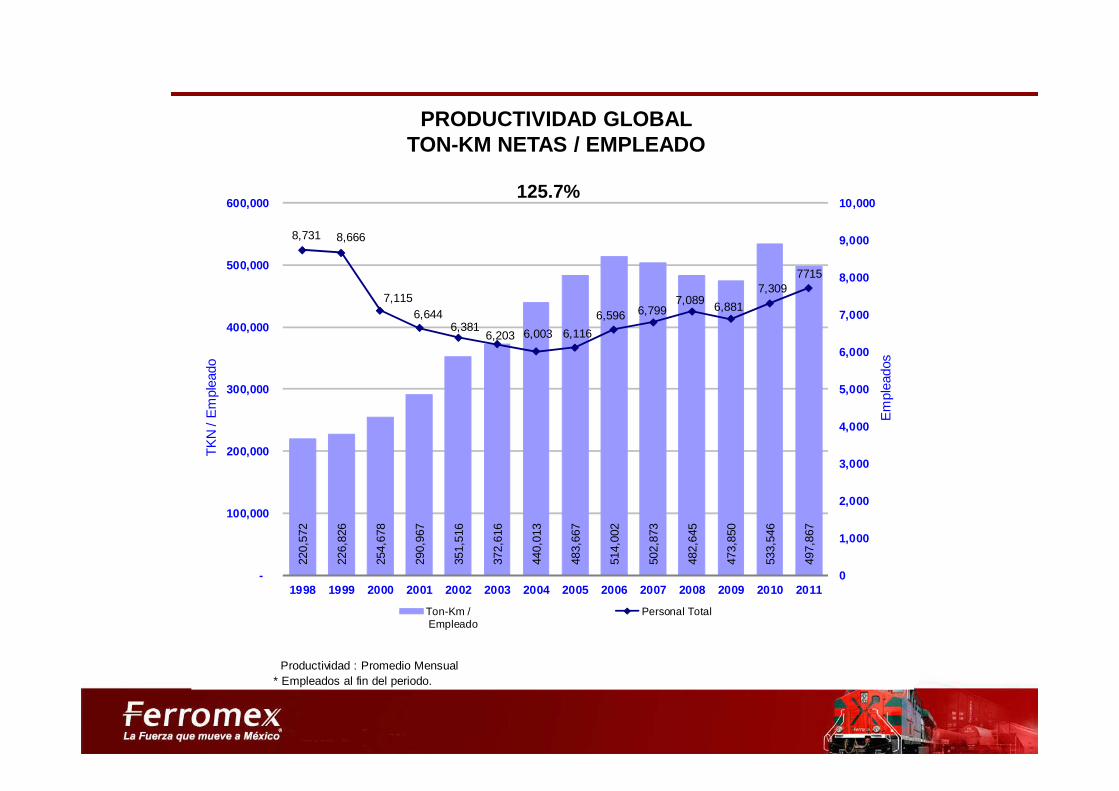

8,731 8,666

7,1156,644

6,3816,203 6,003 6,116

6,596 6,7997,089 6,881

7,3097715

5,000

6,000

7,000

8,000

9,000

10,000

300,000

400,000

500,000

600,000

Em

plea

dos

TK

N /

Em

plea

do

PRODUCTIVIDAD GLOBAL TON-KM NETAS / EMPLEADO

125.7%

Productividad : Promedio Mensual* Empleados al fin del periodo.

220,

572

226,

826

254,

678

290,

967

351,

516

372,

616

440,

013

483,

667

514,

002

502,

873

482,

645

473,

850

533,

546

497,

867

0

1,000

2,000

3,000

4,000

5,000

-

100,000

200,000

300,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Em

plea

dos

TK

N /

Em

plea

do

Ton-Km / Empleado

Personal Total

67.5 235.0 112.1 63.5 60.7 67.5 107.9 91.1 251.5 278.9 174.3 123.7 126.9 284.3 202.0

250

300

350

400

450

500

Mill

one

s d

e U

SD

Cap

ex

Loc

EM

D

PROGRAMA DE INVERSIONES (1998-2012)MILLONES DE DÓLARES

0

50

100

150

200

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Mill

one

s d

e U

SD

Cap

ex

INFRAESTRUCTURA EQUIPO TELECOMUNICACIONES OTROS Series5

35 L

oc A

C (

***)

25 Loc AC

60 L

oc E

VO

40 L

oc E

VO

44 L

oc E

MD

15 Loc EMD

* Presupuesto Autorizado** en 1999 se adquirieron 50 locomotoras AC, de las cuales 15 se vendieron a Ferrosur219 Locomotoras hasta 2012

PATIO Y TERMINAL INTERMODAL MONTERREY - FERROMEXDivisión Monterrey

PATIO DE CLASIFICACION GUADALAJARA, JAL.División Guadalajara

TALLER DE LOCOMOTORAS GUADALAJARA, JAL.División Guadalajara

TERMINAL AUTOMOTRIZ GUADALAJARA, JAL.División Guadalajara

6.81

4.114.00

5.00

6.00

7.00

8.00P

rom

edio

M e

nsua

l

ACCIDENTES FERROVIARIOS POR MILLAR DE MILLON DE TONELADAS-KILOMETRO BRUTAS

Excluye accidentes en cruces a nivel.

2.70

2.292.46

1.792.19

1.70

1.190.83 0.74

0.67

0.00

1.00

2.00

3.00

4.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Pro

med

io M

ens

ual

RETOS DEL FERROCARRIL EN MÉXICO

Crecimiento de la capacidad:Alcanzar participación de entre el 45 y el 60%en el mercado de transporte terrestre del país.

Ampliación y Modernización de la Infraestructura:Con criterio de “Rentabilidad Social”

Convivencia con Comunidades :Convivencia con Comunidades :•Libramientos factibles (aprovechar derechos de vía en zonas urbanas)

•Cruces a Nivel – Racionalizar, y

•Derecho de Vía - Saneamiento.

Abatir la Inseguridad:

GRACIAS

ING. JUAN CARLOS MIRANDAFERROMEX

Top Related