Idiomas

Páginas

Jurídico

Índice2.-1 Mercado Objetivo:......................................................................................................................2

2.-1.1 Características del Mercado Objetivo......................................................................................3

2.1.2 Datos Generales........................................................................................................................6

2.1.3 Mercado Turístico Chileno........................................................................................................8

2.1.4Mercado Turístico Cultural en Viña del Mar- Valparaíso..........................................................10

2.2 Estimación Demanda Potencial.................................................................................................12

2.2.1 Supuestos Estimación de la Demanda.....................................................................................15

2.3 Potencial de Uso de Smartphones y aplicaciones en la industria turística cultural en Valparaíso-Viña del mar...................................................................................................................16

2.3.1.- Mercado Global de Smartphones..........................................................................................16

2.3.2- Potencial de Smartphones y aplicaciones en la Industria turística......................................20

2.3.3 Análisis de Mercado de Aplicaciones Turísticas......................................................................21

2.3.4.- Análisis de mercado de smartphones en turistas con mayor demanda turística cultural en Valparaíso-Viña del Mar...................................................................................................................23

2.3.5- Estimación de Turistas que utilizan aplicaciones turísticas culturales en Viña del Mar-Valparaíso........................................................................................................................................24

2.4.-Bibliografía................................................................................................................................26

1

2.-1 Mercado Objetivo:

La presente investigación analiza cualitativa y cuantitativamente el segmento de mercado

denominado turista cultural, particularmente aquel que viaja y se hospeda en las Ciudades

de Valparaíso –Viña del Mar.*1.

El turismo cultural, según los académicos Rirtchi y Zins ( 1978) es una actividad de

desarrollo Social y económico que puede manifestarse a través de artesanías, idioma,

tradiciones, gastronomía, arte y música, festividades y ceremonias religiosas, actividades

de tiempo libre, vestimenta , sistemas educativos , sociales y la arquitectura.*2

Para efectos de la presente investigación, se utilizara el concepto de turismo cultural

como aquella especie de turismo que incorpora los aspectos, culturales, sociales y

económicos en su oferta y demanda de servicios, que está orientado al desarrollo

sustentable y duradero de los pueblos. En ese sentido es posible señalar como tipologías

del turismo cultural a: Turismo comunitario, Etnoturismo, Turismo Urbano, Turismo Rural,

AgroTurismo, Ecoturismo, Turismo Patrimonial, Turismo Religioso, y Turismo de Intereses

Especiales.*3

Al respecto, es menester mencionar que esta tipología turística reviste implicancias sobre

las motivaciones, experiencias y deseos del turista lo que conforman en su conjunto un

perfil de turista distinto al tradicional (de sol y playa) y por lo tanto, la explotación de esta

variante de turismo requiere de una infraestructura y soporte turístico determinado.

*1.- Para efectos de la investigación y en razón de la dualidad de su categoría de

conurbación y el reconocimiento de ambas ciudades como un sistema turístico integrado,

se analiza el perfil del turista cultural presente en las ciudades de Valparaíso-Viña del Mar;

(No existen registros oficiales que permitan cuantificar la llegada de turistas a la ciudad de

Valparaíso y menos aquellos de perfil cultural).

*2 El turismo Cultural, potencialidades en la región de los Lagos de CHile

*3 UNESCO (1982) Conferencia Mundial sobre Políticas Culturales.

2

2.-1.1 Características del Mercado Objetivo.

El presente ítem analiza cualitativamente el Perfil de Turista Cultural que viaja y se

hospeda en Valparaíso-Viña del Mar. En la identificación del segmento de mercado se

describe en primera instancia un escenario general. Posteriormente se realiza

específicamente por variable

Análisis Genérico: En estricto rigor, el segmento de mercado identificado como “turista

cultural de Valparaíso-Viña del Mar” ha sido descrito escuetamente en la literatura

nacional y menos aún cuantificada.

-Análisis de Variables

Análisis Demográfico:

- Edad: No existe información de carácter oficial que se refiera específicamente a la

categoría de turista cultural

- Género: No existe información de carácter oficial que se refiera específicamente a

la categoría de turista cultural.

- Procedencia (nacionalidad). El turista cultural que visita la zona de Valparaíso-

Viña del mar, es en su mayor parte procedente de países europeos como

Alemania, Inglaterra, España y Francia. *4, lo que representa un 19,1% del total

de turistas que llegan a la Región, y en menor medida el turista estadounidense

(10,9%).

En lo que respecta específicamente a la ciudad de Valparaíso, no existe un

registro oficial que permita cuantificar la llegada de turistas a la ciudad, sin

embargo, es posible extraer este dato mediante la utilización de las

pernoctaciones en establecimientos turísticos, la cual está cifrada en 81.684 en el

año 2011.

________________________________________________________________________

4.- Extrapolación hecha en base a gasto en productos turístico-culturales. Datos obtenidos

de Sernatur “Llegada de Turistas Extranjeros (2010).

3

a) Análisis Socioeconómico.

- Nivel de ingresos: No existe información de carácter oficial que se refiera

específicamente a la categoría de turista cultural

- Nivel Educacional: No existe información de carácter oficial que se refiera

específicamente a la categoría de turista cultural

- Ocupación: No existe información de carácter oficial que se refiera

específicamente a la categoría de turista cultural

b) Análisis Psicográfico:

- Motivo de viaje: No existe información de carácter oficial que se refiera

específicamente a la categoría de turista cultural

- Experiencia Previa: No existe información de carácter oficial que se refiera

específicamente a la categoría de turista cultural

- Intereses Personales, Gustos, Hobbies: No existe información de carácter oficial

que se refiera específicamente a la categoría de turista cultural

4

c) Análisis Conductual:

- Hábitos de compra y consumo: No existe información de carácter oficial que se

refiera específicamente a la categoría de turista cultural

- Promedio de personas en el grupo de viaje: No existe información de carácter

oficial que se refiera específicamente a la categoría de turista cultural

- Grado de fidelidad: No existe información de carácter oficial que se refiera

específicamente a la categoría de turista cultural

5

2.1.2 Datos Generales

El Barómetro de Turismo Mundial 2014 da cuenta que las llegadas de turistas

internacionales en el mundo crecieron en un 4,7% en 2014, alcanzando un total de 1.138

millones. Las estimaciones indican que las economías avanzadas creciendo en 2 puntos

porcentuales más que las emergentes, debido principalmente a la recuperación

económica de países como Japón, Estados Unidos y algunas regiones de Europa. La

OMT destaca que el turismo ha demostrado ser una actividad económica

sorprendentemente fuerte y resistente y con una gran capacidad de contribuir a la

recuperación económica, al generar millones de dólares en exportaciones y crear millones

de de dólares en puestos*5.

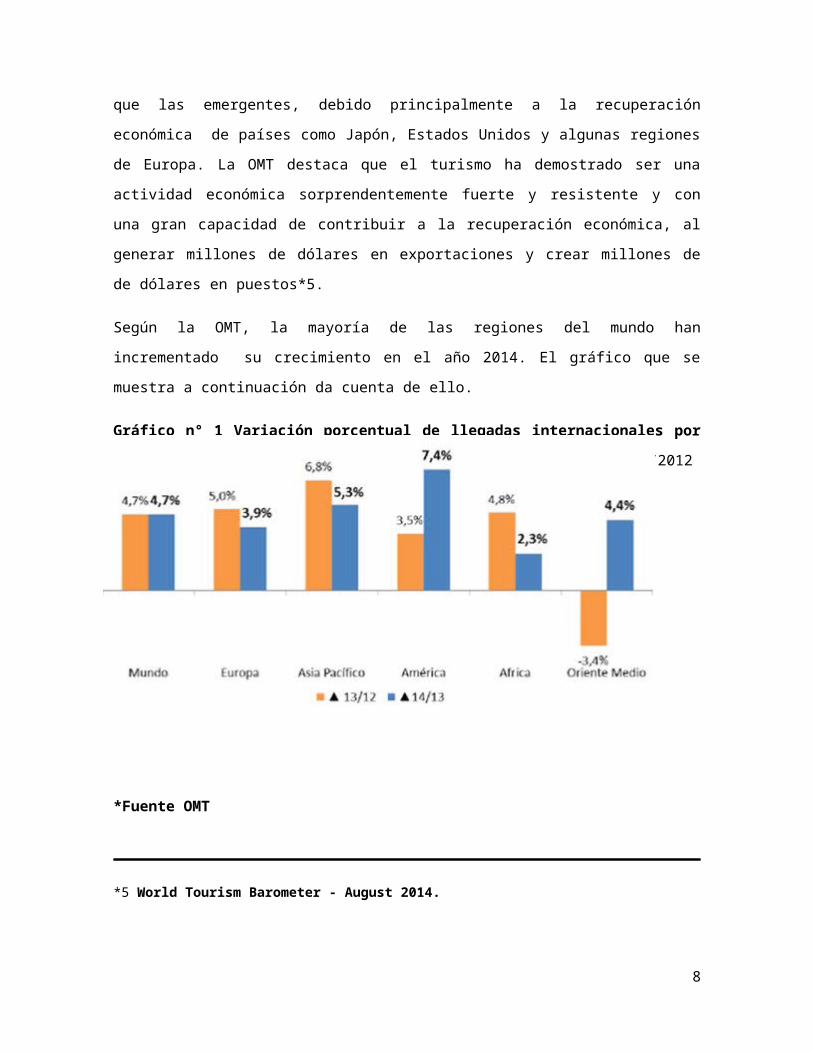

Según la OMT, la mayoría de las regiones del mundo han incrementado su crecimiento

en el año 2014. El gráfico que se muestra a continuación da cuenta de ello.

Gráfico n° 1 Variación porcentual de llegadas internacionales por región ENE-DIC

(diferencia entre Variación 2014/2013 y 2013/2012

*Fuente OMT

*5 World Tourism Barometer - August 2014.

6

En cuanto a la realidad Latinoamericana ha de señalarse que las llegadas de turistas a

América del Sur aumentaron un 5,7% en 2014, lo que es superior a la media mundia.

Argentina lideró el crecimiento con +13% luego de dos años de mal desempeño debido en

parte a la depreciación del peso argentino en relación al dólar*6.

Por su parte Brasil, es el mayor destino en Sudamérica, con la llegada de 6 millones

de turistas extranjeros. El escenario se basa principalmente en la exitosa celebración de

la Copa Mundial de Fútbol y en la férrea estructura pública-privada de la industria turística

en el país.

Gráfico n° 2 Llegada de Turistas Internacionales en Sudamérica.

Nota: Comparación 2014 vs 2013 (millones) .

*Fuente OMT.

En el Gráfico n°2 se muestra la cantidad de turistas da cuenta del claro liderazgo de Brasil

en cuanto a llegada de turistas internacionales se refiere, seguido Argentina. Además

evidencia la diferencia entre el año 2014 y 2013.

____________________________________________________________

*6 Análisis del Turismo Mundial- 2014 / Barómetro Chileno del Turismo 2014.FEDETUR

7

2.1.3 Mercado Turístico Chileno.

Actualmente, el país tiene un ingreso de divisas de US$ 2581,1 millones, generado por el

gasto que realizaron los visitantes extranjeros en Chile. En el año 2013, el aporte del

turismo receptivo representó el 3,4% del total de las exportaciones de bienes y el 20,2%

del total de las exportaciones de servicios. Durante el mismo año, ingresaron al país

3.576.279 turistas de nacionalidad extranjera, un aumento del 0,6% en comparación con

el año anterior.

En relación a la proporción de las llegadas respecto de las zonas del país, es posible

señalar que la zona central capta la mayor cantidad de turistas.

La zona Central, conformada por las regiones de Coquimbo, Valparaíso, Metropolitana y

Maule, concentra el 53,6% (1.917708). En esta zona, se registra la mayor afluencia de

llegadas internacionales, (se cuenta con el aeropuerto internacional Comodoro Arturo

Merino Benítez” (Santiago). Y el Paso Los Libertadores (Región de Valparaíso).*7

Gráfico n° 3 Proporción de llegada de turistas a Chile según zonas del país

Fuente: Anuario Turismo 2013. Elaboración Sernatur en base a información

obtenida por Jefatura Nacional de Extranjería y Policiía Internacional.

*7 Informa Anual de Turismo 2013.

8

Las Fronteras Terrestres son principal entrada de turistas del país, con 2139,5 mil

llegadas, representan el 58,2% del total de arribos al país. Esta importancia en términos

de número de turistas pierde relevancia a la hora de analizar el ingreso de divisas, puesto

que solo corresponden a un 22,7% del total de estas.

En ese sentido, la llegada de turistas extranjeros mediante aeropuertos (suma de los

arribo en todos los aeropuertos del país) representan el 77,3% del total (US$ 1.711,1

millones).

La diferencia entre ambas variables se explica en el nivel de gasto que tienen los tipos de

turistas. El turista que ingresa mediante aeropuerto tiene un gasto total individual

promedio mucho más alto (US$ 1.114,8) que aquel que lo hace por frontera

(US$234,9)*8, esto ya que el turista que ingresa por vía aérea tiene una permanencia

promedio mucho mayor al que ingresa por vía terrestre.

La demanda turística está liderada entonces, por países fronterizos como Argentina,

Perú, y Bolivia, países denominados limítrofes o turismo de corta distancia, cuya

motivación de viaje son más bien aquellas relacionadas al turismo se sol y playas. La

demanda generada por dichos mercados es significativa e imprescindible para Chile ya

que en su conjunto representa para el país un mayor ingreso de divisas.

*8 Barómetro 15 Chileno del Turismo. Fedetur 2014.

9

2.1.4Mercado Turístico Cultural en Viña del Mar- Valparaíso.

Pese a que el turismo cultural como tipología turística representa un impacto económico

importante no existen estudios oficiales que la hayan cuantificado ni caracterizado como

tal en Viña del Mar-Valparaíso. La evaluación que se hace de aquí en adelante

corresponde a una interpretación de los datos obtenidos por Sernatur.

A continuación se muestra cuadro comparativo del consumo de productos turístico-

culturales entre turistas de corta distancia (Perú, Bolivia, Brasil y Perú) y países de

larga distancia (Alemania, Estados unidos, España, Inglaterra y Francia).

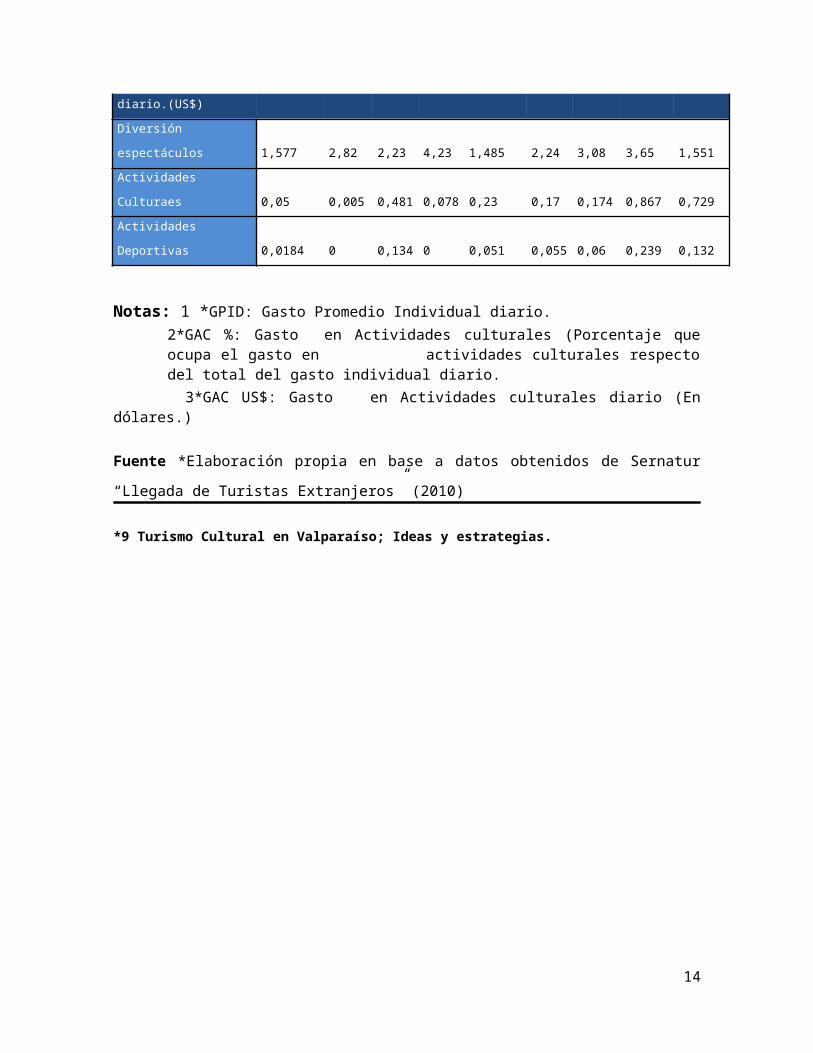

Tabla 1 Gasto de turistas extranjeros en actividades culturales.

Procedencia. ARGENTINA BOLIVIA BRASIL PERÚ ALEMANIA EE.UU. ESPAÑA R.UNIDO FRANCIA.

N° Turistas. (anual) 1001125 307475 229337 308759 57899 142937 51874 41443 60091

GPID (US$) 35,57 23,4 91,03 50,34 57,9 84,07 64,23 74,9 62,7

Permanencia Promedio. 8,3 5,3 9,4 4,2 19,2 13,3 21 12,6 18,2

Estructura de GAC(%)

Diversión espectáculos 4,43 12,06 2,45 8,41 2,56 2,672 4,806 4,875 2,474

Actividades culturales 0,06 0,022 0,528 0,15 0,4 0,2 0,27 1,158 1,16

Actividades deportivas 0,05 0 0,147 0 0,089 0,066 0,104 0,31 0,211

Estructura GAC diario.(US$)

Diversión espectáculos 1,577 2,82 2,23 4,23 1,485 2,24 3,08 3,65 1,551

Actividades Culturaes 0,05 0,005 0,481 0,078 0,23 0,17 0,174 0,867 0,729

Actividades Deportivas 0,0184 0 0,134 0 0,051 0,055 0,06 0,239 0,132

Notas: 1 *GPID: Gasto Promedio Individual diario.2*GAC %: Gasto en Actividades culturales (Porcentaje que ocupa el gasto en actividades culturales respecto del total del gasto individual diario.

3*GAC US$: Gasto en Actividades culturales diario (En dólares.)

Fuente *Elaboración propia en base a datos obtenidos de Sernatur “Llegada de Turistas

Extranjeros” (2010)

*9 Turismo Cultural en Valparaíso; Ideas y estrategias.

10

Como se puede observar en la tabla anterior, Los turistas extranjeros de larga

distancia tienen una tasa de permanencia considerablemente mayor al de los de corta

distancia. Lo anterior impacta en el gasto promedio individual diario. En lo que respecta al

consumo de productos culturales, también es posible señalar que los turistas de larga

distancia tienen un gasto considerablemente mayor. Se constata entonces que es

mayoritariamente el mercado europeo el que se orienta a preferir, o al menor incluir

dentro de su itinerario de vacaciones, la visita de ciudades, conocer la cultura local

(museos, citytours, festividades religiosas, contacto con pueblos indígenas y rutas

patrimoniales.)

11

2.2 Estimación Demanda Potencial.

En el presente acápite se realizará una estimación de mercado del turismo cultural en las

ciudades de Valparaíso-Viña del mar.

La metodología utilizada para dicho ejercicio corresponde a una extrapolación de los

datos publicados por SERNATUR*10 , ya que no existen estudios oficiales que hayan

determinado cuantitativamente el “turista de perfil cultural” menos aún en el sistema

turístico integrado Valparaíso-Viña del Mar. En ese sentido se ha utilizado la información

que otorga la cantidad total de turistas que llegan a Valparaíso-Viña del mar en un año.

1.-Anualmente, 590.612 turistas extranjeros visitan la zona de Valparaíso-Viña del Mar,

lo que representa un 21,4% de los turistas extranjeros que visitan Chile.

Gráfico n° 4 Turistas Extranjeros que llegan a Viña del Mar-Valparaíso.

Turistas Extranjeros que llegan a Viña del Mar-Valparaíso.

Otros destinos Turísticos del PaísViña del Mar-Valparaíso

Fuente: Elaboración propia en base en base a datos obtenidos de Sernatur.

12

21,4%

78,6%

_____________________________________________________________________

*10 Perfil del Turista Extranjero que visita el sector de Valparaíso y Viña del Mar (2009).

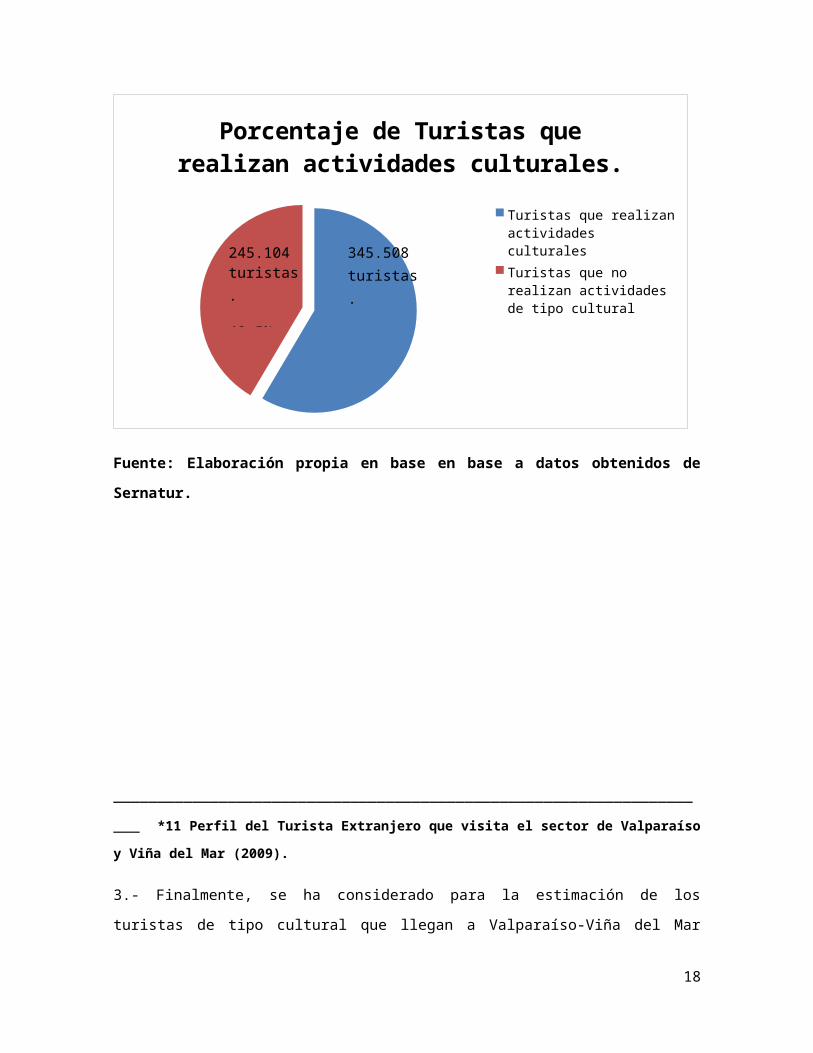

2.- De estos 590.612 turistas, un 58,5% realizan actividades catalogadas como

“Urbanas”*11, dentro de las cuales es posible señalar visita a museos, centros históricos,

rutas patrimoniales y city tours. (ver Supuestos de Estimación de la Demanda). Dicha

cifra asciende a 345.508 turistas.

Gráfico n 5 Porcentaje de Turistas que realizan actividades culturales en Viña del

mar-Valparaíso

Porcentaje de Turistas que realizan ac-tividades culturales.

Turistas que realizan actividades culturalesTuristas que no realizan ac-tividades de tipo cultural

Fuente: Elaboración propia en base en base a datos obtenidos de Sernatur.

13

345.508 turistas.

58,5%

245.104turistas.

42,5%

_____________________________________________________________________

*11 Perfil del Turista Extranjero que visita el sector de Valparaíso y Viña del Mar (2009).

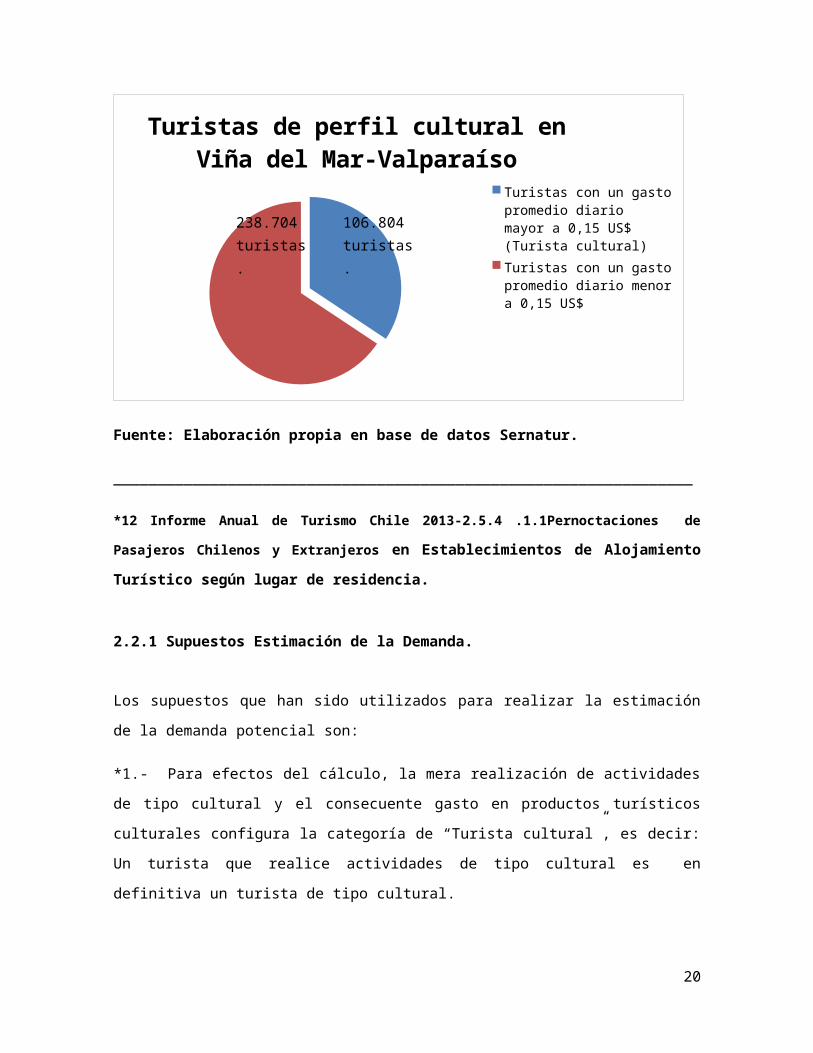

3.- Finalmente, se ha considerado para la estimación de los turistas de tipo cultural que

llegan a Valparaíso-Viña del Mar sólo a aquellos turistas provenientes de países que en

promedio tienen un mayor gasto individual en actividades culturales (estimado en

dólares). En razón de lo anterior se consideran los turistas provenientes de Brasil (0,4

dólares diarios), Alemania, (0,23 dólares diarios), Estados unidos (0.171 dólares diarios),

España. (0,174 dólares diarios), Inglaterra (0,86 dólares diarios), y Francia (0,72 dólares

diarios).

Ello en razón de lo anterior, se ha evaluado el porcentaje relativo de pernoctaciones que

dichos turistas tienen respecto del total de los turistas que han pernoctado en un año en

las ciudades de Viña del Mar-Valparaíso*12. En conjunto, los países antes mencionados

representan el 30,91227% del total de pernoctaciones. Según la metodología sugerida. El

número de turistas de perfil cultural de las ciudades Valparaíso-Viña del Mar asciende a

106804 personas.

Gráfico n° 5 Turistas de perfil cultural en Viña del mar-Valparaíso

Turistas de perfil cultural en Viña del Mar-Valparaíso

Turistas con un gasto promedio diario mayor a 0,15 US$ (Tur-ista cultural)Turistas con un gasto promedio diario menor a 0,15 US$

Fuente: Elaboración propia en base de datos Sernatur.

__________________________________________________________________

14

106.804 turistas.

30,91%

238.704 turistas.

69,09%

*12 Informe Anual de Turismo Chile 2013-2.5.4 .1.1Pernoctaciones de Pasajeros Chilenos y

Extranjeros en Establecimientos de Alojamiento Turístico según lugar de residencia.

2.2.1 Supuestos Estimación de la Demanda.

Los supuestos que han sido utilizados para realizar la estimación de la demanda potencial

son:

*1.- Para efectos del cálculo, la mera realización de actividades de tipo cultural y el

consecuente gasto en productos turísticos culturales configura la categoría de “Turista

cultural”, es decir: Un turista que realice actividades de tipo cultural es en definitiva un

turista de tipo cultural.

2*.- Para efectos del cálculo, es irrelevante si un turista que realiza actividades

denominadas como “urbanas” (relativas a turismo cultural), también realiza actividades de

otro tipo (ej: sol y playa), porque el “número” que cuenta es el primero. En ese sentido, se

apunta al “máximo posible”. Este supuesto permite mediante un ejercicio básico de

abstracción, eliminar la multiplicidad y el cruce de variables*13

3*.- Un mayor gasto promedio individual en actividades de tipo cultural implica una

mayor certeza en el acto de clasificar a un turista como de “perfil cultural”.

4.- Para efectos del cálculo, sólo se ha considerado a los turistas provenientes de los

países con mayor demanda del destino turístico de Valparaíso Viñar del Mar mayores; a

saber: Argentina, Bolivia, Perú, Brasil, Estados Unidos, Inglaterra, España, Francia y

Alemania.

5.- Para los efectos del cálculo y de la investigación, se ha considerado a Valparaíso-

Viña del Mar como un sistema turístico integrado, ya que el nivel de información y

estudios existentes no permiten un análisis específico por ciudad ni menos relacionado a

la tipología de turismo cultural

6.- Si bien, el resultado adolece de certeza absoluta, este no es antojadizo y tiene un

grado de representatividad en razón de la utilización de variables objetivas que sí

pertenecen a la tipología de turismo cultural y que se han evaluado según su gasto,

procedencia y número de pernoctaciones.

15

________________________________________________________________

*13 No existen estudios oficiales que hayan calculado ni caracterizado explícitamente el

turista cultural que llega a Valparaíso-Viña del mar.

2.3 Potencial de Uso de Smartphones y aplicaciones en la industria turística cultural en Valparaíso-Viña del mar.

2.3.1.- Mercado Global de Smartphones.

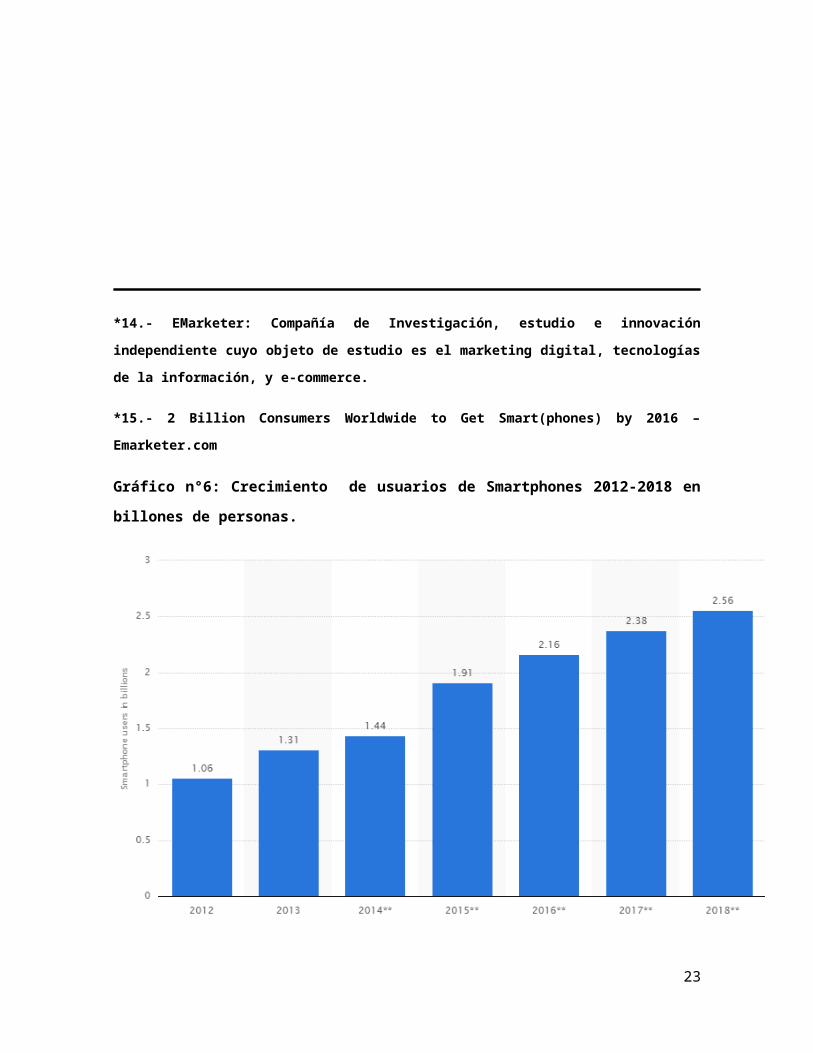

La cantidad de usuarios de smartphones en el mundo cada año aumenta

considerablemente. El estudio 2015 de “uso de Smartphones alrededor del mundo” de

EMARKETER*14, sostiene que por primera vez en la historia, más de un cuarto de la

población mundial total usa (activamente) smartphones y que para el año 2018, según

su pronóstico de crecimiento y ventas, dicha cifra se elevará a más de un tercio, lo que

corresponde aproximadamente 2,56 billones de personas.

Según Emarketer, dicho crecimiento se debe a la alta competitividad del sector de las

telecomunicaciones, que se ha traducido consecuentemente en smartphones cada vez

más baratos y en un costo promedio de internet “más barato que nunca en la historia”*15.

Dicho escenario ha abierto nuevas posibilidades al desarrollo del e-commerce, que ha

permitido, mediante la tecnología del internet móvil, un uso activo y permanente por parte

de los usuarios.

16

*14.- EMarketer: Compañía de Investigación, estudio e innovación independiente cuyo

objeto de estudio es el marketing digital, tecnologías de la información, y e-commerce.

*15.- 2 Billion Consumers Worldwide to Get Smart(phones) by 2016 – Emarketer.com

Gráfico n°6: Crecimiento de usuarios de Smartphones 2012-2018 en billones de

personas.

*Fuente www.Emarketer.com

En el gráfico 1 se muestra la cantidad de usuarios de smartphones en el mundo y la

evolución que ha tenido el mercado a partir del año 2012 hasta el 2015- Emarketer

realiza un pronóstico de crecimiento hasta el año 2018.

17

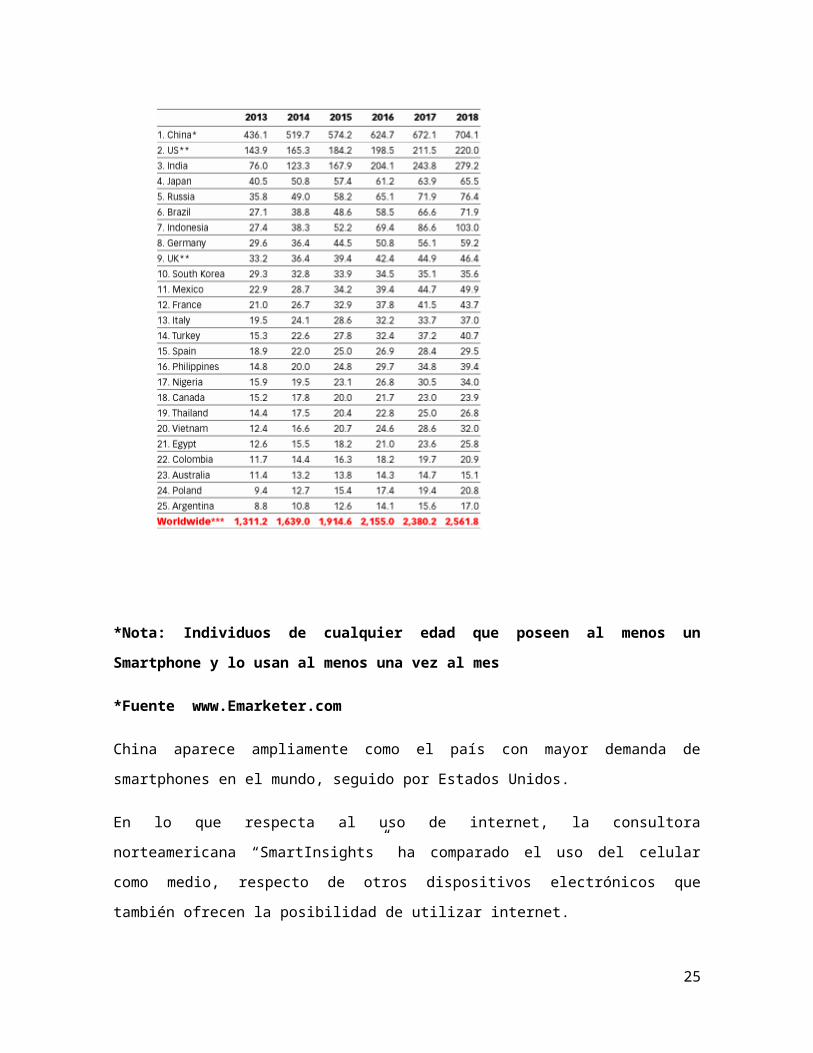

El mismo estudio ha analizado el crecimiento de usuarios de smartphones

específicamente por país durante los años 2012-2015 y han proyectado el crecimiento

hasta el año 2018

Gráfico n° 7: Ranking con 25 países con mayor demanda de smartphones 2013-2018

(en millones).

*Nota: Individuos de cualquier edad que poseen al menos un Smartphone y lo usan

al menos una vez al mes

*Fuente www.Emarketer.com

18

China aparece ampliamente como el país con mayor demanda de smartphones en el

mundo, seguido por Estados Unidos.

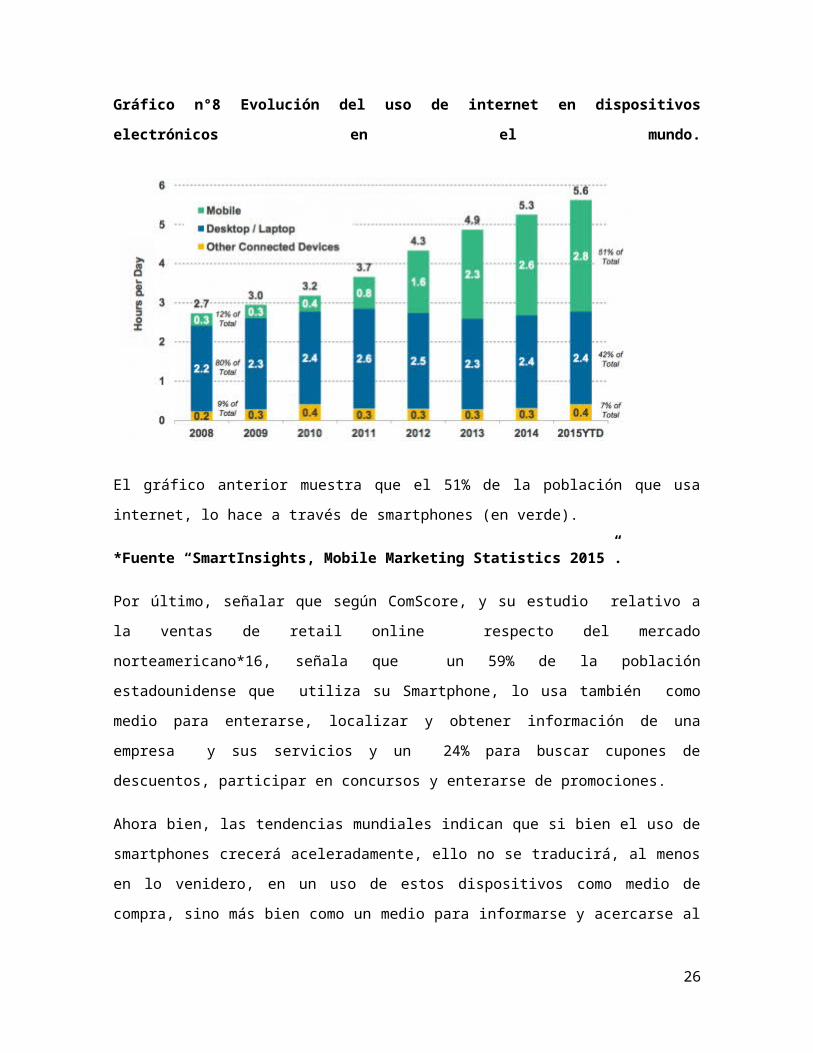

En lo que respecta al uso de internet, la consultora norteamericana “SmartInsights” ha

comparado el uso del celular como medio, respecto de otros dispositivos electrónicos que

también ofrecen la posibilidad de utilizar internet.

Gráfico n°8 Evolución del uso de internet en dispositivos electrónicos en el mundo.

El gráfico anterior muestra que el 51% de la población que usa internet, lo hace a través

de smartphones (en verde).

*Fuente “SmartInsights, Mobile Marketing Statistics 2015”.

Por último, señalar que según ComScore, y su estudio relativo a la ventas de retail online

respecto del mercado norteamericano*16, señala que un 59% de la población

estadounidense que utiliza su Smartphone, lo usa también como medio para enterarse,

localizar y obtener información de una empresa y sus servicios y un 24% para buscar

cupones de descuentos, participar en concursos y enterarse de promociones.

Ahora bien, las tendencias mundiales indican que si bien el uso de smartphones crecerá

aceleradamente, ello no se traducirá, al menos en lo venidero, en un uso de estos

dispositivos como medio de compra, sino más bien como un medio para informarse y

acercarse al producto. El usuario promedio es en términos generales aún reticente a

19

comprar productos por internet y necesita de la apreciación física para evaluar la calidad .

________________________________________________________________________

*16 United States Census: “Measuring America” Computer and Internet Trends.

2.3.2- Potencial de Smartphones y aplicaciones en la Industria turística.

El paradigma actual del Marketing turístico está dominado por el uso del internet y las

aplicaciones turísticas. Los turistas son cada vez más independientes (respecto de los

intermediarios, agencias de viajes tradicionales). La venta directa de paquetes turísticos

se atribuye a varias razones aunque se tiende a señalar a los bajos costes debido a la

transparencia de la oferta y del precio a través de Internet, además de la más fácil reserva

online.

Es entonces posible hablar de una digitalización de los procesos en la cadena de valor de

la industria turística, transporte, restauración, hotelería, etc)*17. Es en ese contexto en el

cual, el mercado mundial de los smartphones y la internet móvil han revolucionado la

industria turística en el sentido que a través de estos dispositivos puede, cotizarse,

visualizar destino, realizar reservas, y todo tipo de pagos electrónicos.

Por su parte, el desarrollo de medios tales como redes sociales, aplicaciones móviles

enfocadas específicamente en la industria turística no solo han facilitado el proceso de

compra y brindado información específica sobre los requerimientos del turista, sino que

también han permitido que este último “se conecte con su destino” mucho antes de la

experiencia misma, lo que, permite lograr un mayor grado de satisfacción final del

servicio.

20

_________________________________________________________________

*17The Role of Smartphones in Mediating the Touristic Experience

2.3.3 Análisis de Mercado de Aplicaciones Turísticas.

Según SEGITTUR, en el año 2013 en el mundo se descargaban 50.000.000 de

aplicaciones diariamente*18, cifra que según las proyecciones de la consultora, se

duplicarían para el año 2016.

Gráfico n°10 Cantidad de aplicaciones totales descargadas en el mundo

*Fuente Estudio de Mercado de Apps Turísticas/ Tendencias en Mercado Global.

SEGITTUR.

21

_______________________________________________________________________

_*18 Estudio de Mercado de Aplicaciones Turísticas/ SEGITTUR, turismo e innovación.

Por último, el estudio aborda las aplicaciones relativas a la industria turística más

descargadas en el mundo.

Gráfico n° 11: 20 Aplicaciones turísticas más descargadas en el mundo.

*Fuente: Estudio de Mercado de Apps Turísticas/ Tendencias en Mercado Global.

SEGITTUR.

El gráfico evidencia que las aplicaciones turísticas más descargadas son aquellas

relativas a “recomendadores” y buscadores de hoteles, vuelos y restaurantes

(UrbanSpoon, Yelp y TripAdvisor). En conjunto estas aplicaciones constituyen más del

50% del mercado global de aplicaciones turísticas.

Por su parte cabe destacar que quedan fuera del “top 20” aquellas aplicaciones relativas a

guías de destinos.

22

2.3.4.- Análisis de mercado de smartphones en turistas con mayor demanda turística cultural en Valparaíso-Viña del Mar.

No existe actualmente un estudio que haya determinado el uso de smartphones ni

aplicaciones turísticas para informarse, hacer reservas, adquirir productos y/o servicios

turísticos en Valparaíso-Viña del Mar.

Sin embargo si existen estudios a nivel internacional que hayan determinado el

porcentaje de turistas que utilizan esta tecnología para facilitar su viaje.

Según Tripadvisor*20, solo 42% de los turistas utilizan los smarphones y aplicaciones

telefónicas para planear, reservar y agendar sus viajes. Sin embargo, dicha cifra se

incrementa considerablemente en relación al uso que se hace de ellos durante el viaje.

Tabla n° 2 “Uso de teléfonos móviles y aplicaciones durante vacaciones en el

mundo”.

Fuente* “TripBarometer Connected Traveler”. Trip Advisor Insights/ Research.

*Nota 1:La Tabla distingue entre turistas que “conectados y aquellos que no”.

*Nota 2:Turista Conectado: (Tienen y usan permanente Internet móvil y aplicaciones)

23

Según la tabla 2, las aplicaciones más utilizadas tienen relación con la geolocalización del

turista en el destino en el que se encuentra.

*20 “TripBarometer Connected Traveler”. Trip Advisor Insights/ Research.

2.3.5- Estimación de Turistas que utilizan aplicaciones turísticas culturales en Viña del Mar-Valparaíso.

Considerando que se ha estimado anteriormente en 106804 *21turistas culturales que

visitan Valparaíso-Viña del mar y que un 42% de los turistas a nivel mundial se

encuentran “altamente conectados” (esto es, según Tripadvisor, que utilizan aplicaciones

y sus smartphones en prácticamente todas sus actividades turísticas, el mercado

potencial de usuarios de aplicaciones turístico-culturales en Viña del mar-Valparaíso es de

aproximadamente 44.588 turistas.

Gráfico n° 13: Mercado de Aplicaciones móviles aplicadas a turistas culturales Viña

del Mar-Valparaíso.

Mercado de aplicaciones móviles para tur-istas culturales Viña del Mar-Valparaíso

Turistas que usan frecuente-mente aplicaciones móviles turís-ticasTuristas con bajo uso de apli-caciones móviles turísticas

24

44.588 turistas.

(42%)

62216turistas.

(58%)

*21 Ver tabla 1, página 10, turistas con mayor gasto en actividades turísticas culturales.

2.3.6-Supuestos utilizados para la estimación de turistas que utilizarían

aplicaciones turísticas culturales en Viña del Mar-Valparaíso.

1.- No se ha considerado la penetración que el uso de aplicaciones y smartphones tiene

en el mundo por sector socioeconómico debido a que no existen estudios que hayan

identificado dicha variable ni menos cruzándola con la procedencia del turista.

2.- Al no existir estudios que cuantifiquen específicamente por país el uso de aplicaciones

turísticas, se ha utilizado como referente el uso mundial y se ha extrapolado esta situación

al mercado de turistas culturales de Viña del mar-Valparaíso.

3.-La metodología ocupada solo permite cuantificar los turistas que se encuentran

altamente conectados y distinguirlos de aquellos que los usan escasamente.

25

2.4.-Bibliografía.

1.- Perfil del Turista Extranjero que visita el sector de Valparaíso y Viña del Mar

2009.Sernatur.

2.- Elaboración y Diseño del Plan Nacional de Turismo Cultural en Chile. Consejo

Nacional de la Cultura y las Artes

3.- Turismo Cultural en Valparaíso/Ideas y Estrategias. Alejandro Rodríguez Musso.

4.- Perfil del Turista Extranjero que visita Chile en temporada alta 2010. Sernatur.

5.- Perfil del Turista Extranjero que visita Chile en temporada baja 2010. Sernatur

6.- Barómetro Chileno del Turismo 2014. Análisis de Turismo Mundial/ Análisis de

Turismo en Chile. Fedetur.

7.-Acta 2015 Llegada turistas extranjeros. Sernatur.

8.- Informe Anual de Turismo 2013. Instituto Nacional de Estadísticas, Chile.

9.- World Tourism Barometer 2015. OMT.

10.- El turismo Cultural, potencialidades en la región de los Lagos de CHile

11 UNESCO (1982) Conferencia Mundial sobre Políticas Culturales.

12.- www.Emarketer.com/ Usage of apps worldwide by country

13.- SmartInsights, Mobile Marketing Statistics 2015”.

26

14.- TripBarometer Connected Traveler”. Trip Advisor Insights/ Research.

15.- Estudio de Mercado de Apps Turísticas/ Tendencias en Mercado Global. SEGITTUR.

16.- Artículo : The Role of Smartphones in Mediating the Touristic Experience. Surrey

Research Insight.

17.- United States Census: “Measuring America” Computer and Internet Trends.

27

Top Related