Idiomas

Páginas

Jurídico

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 1/31

CURSO : AUDITORIA

TEMA : INFORME FINAL

SECCION : 82N

PROFESOR : JUAN FERREYROS

CICLO : X

INTEGRANTES :

2011-I

TABLA DE CONTENIDO

1

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 2/31

TABLA DE CONTENIDO ......................................................................................... 1

INTRODUCCIÓN ...................................................................................................... 3

INFORME FINAL ....................................................................................................... 3

1. RESUMEN EJECUTIVO ....................................................................................... 4

2. INFORMACIÓN GENERAL DE LA EMPRESA AUDITADA ...................................... 4

3.1 OBSERVACIÓN ............................................................................................... 5

3.2 CAUSA ........................................................................................................... 5

3.3 CONSECUENCIA ............................................................................................. 5

3.4 CONCLUSIÓN ................................................................................................. 5

3.5 RECOMENDACIÓN .......................................................................................... 5

4.1 OBSERVACIÓN ............................................................................................... 5

4.2 CAUSA .......................................................................................................... 64.3 CONSECUENCIA ............................................................................................. 6

4.4 CONCLUSIÓN ................................................................................................. 6

4.5 RECOMENDACIÓN .......................................................................................... 6

5.1 OBSERVACIÓN ............................................................................................... 6

5.2 CAUSA ........................................................................................................... 7

5.3 CONSECUENCIA ............................................................................................. 7

5.4 CONCLUSIÓN ................................................................................................. 7

5.5 RECOMENDACIÓN .......................................................................................... 7

ANEXOS .................................................................................................................. 7

MODE .................................................................................................................. 9

MATRIZ DE DOCUMENTOS ................................................................................. 14

MATRIZ GERENCIAL ........................................................................................... 15

WHAT FOR ......................................................................................................... 16

CURSOGRAMA ................................................................................................... 18

BASE DE DATOS Y TABLAS ............................................................................... 19GIBS .................................................................................................................. 20

CHECK LIST ........................................................................................................ 30

CUESTIONARIO .................................................................................................. 31

2

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 3/31

INTRODUCCIÓN

El trabajo de auditoría realizado a la empresa BUENANUEVA TRADING S.A.C se

realizo bajo la aceptación del presidente de dicha compañía, la Sra. Lita Aguilar quien nos dio el visto bueno para iniciar el trabajo el 1 de Enero del 2011.

Se analizaron todos los procesos de la empresa, detectando problemas de

diferentes niveles de gravedad. Las herramientas empleadas para la elaboración de

la auditoria son el flujograma y el cursograma analítico, realizados en el área de

logística especialmente en la sección de compras que se encarga de la adquisición

de las materias primas para la realización de la extracción y las operaciones de la

empresa.

La organización cumple con todo lo necesario para ejercer el trabajo, pero, carece

de insumos virtuales para el mejor manejo de los procesos. BUENANUEVA tiene un

alto potencial para crecer en el rubro, rediseñando algunos procedimientos y

logrando unas certificaciones la organización tendría las condiciones de ser un TOP

en el rubro.

Durante todo el proceso de auditoría se tuvo todo el apoyo del personal lo cual

facilito la obtención de mejores resultados, los cuales serán presentados en el

presente documento.

INFORME FINAL

3

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 4/31

1. RESUMEN EJECUTIVO

Nosotros la empresa GOB AUDITORES SAC en el periodo comprendido del 1 de

enero del 2011 al 1 de mayo del 2011 hemos realizado lo siguiente:

La auditoria a la empresa BUENANUEVA TRADING S.A.C fundada el 2 de enero del

2008, que brinda servicios de fundición, refinación, compra y venta de metales

preciosos a los pequeños mineros empleando el carbón activado como principal

fuente de procesamiento.

Las herramientas empleadas para la elaboración de la auditoria son el flujograma y

el cursograma analítico, realizados en el área de logística especialmente en la

sección de compras que se encarga de la adquisición de las materias primas para la

realización de la extracción y las operaciones de la empresa.

Entre las fallas encontradas tenemos que cuentan con un software desfasado y lento

para el registro de las órdenes de compra, además que no se encuentra bien

definido su proceso de cotización. Por último se encontró que no están definidas las

funciones de la persona encargada del recibimiento de los materiales en el almacén.

Las principales fallas encontradas son el empleo de un software desfasado y la no

definición correcta de las actividades y procedimientos a la hora de realizar la

compra.

2. INFORMACIÓN GENERAL DE LA EMPRESA AUDITADA

RAZÓN SOCIAL : BUENANUEVA TRADING S.A.C

DIRECCIÓN : Av. Industrial 3233- Independencia.

FUNDACIÓN : 02 / Enero / 2008

4

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 5/31

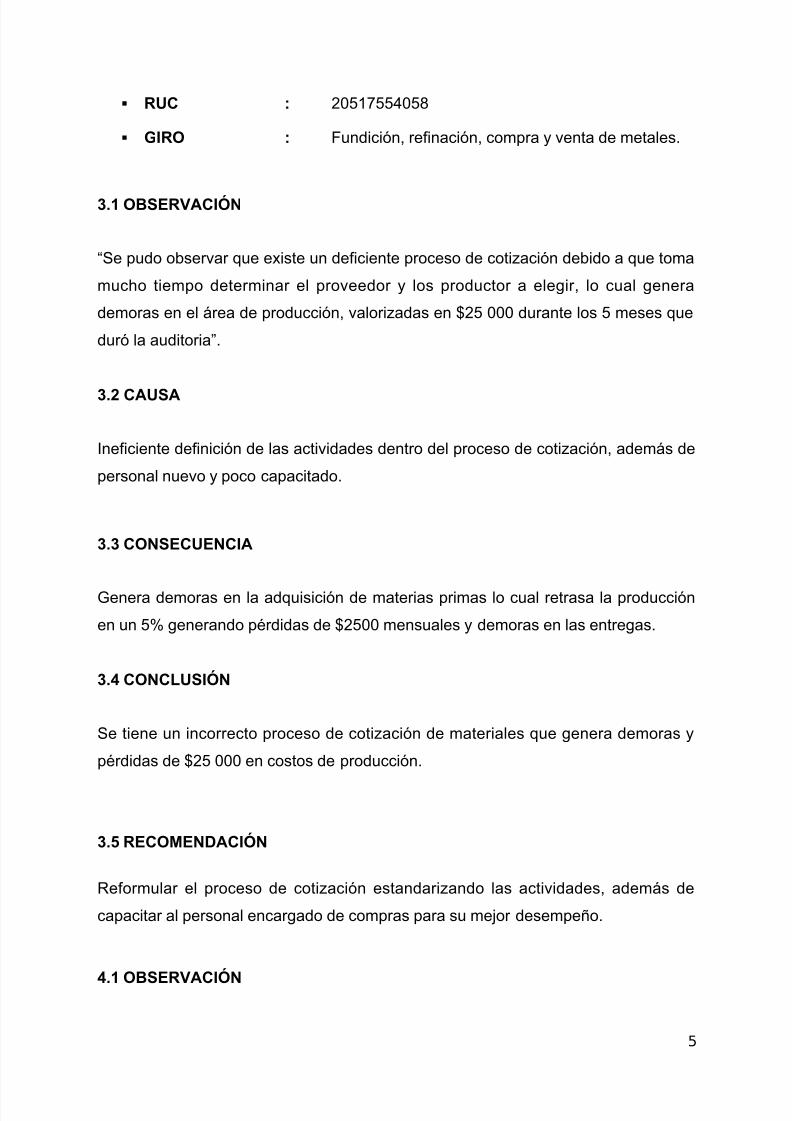

RUC : 20517554058

GIRO : Fundición, refinación, compra y venta de metales.

3.1 OBSERVACIÓN

“Se pudo observar que existe un deficiente proceso de cotización debido a que toma

mucho tiempo determinar el proveedor y los productor a elegir, lo cual genera

demoras en el área de producción, valorizadas en $25 000 durante los 5 meses que

duró la auditoria”.

3.2 CAUSA

Ineficiente definición de las actividades dentro del proceso de cotización, además de

personal nuevo y poco capacitado.

3.3 CONSECUENCIA

Genera demoras en la adquisición de materias primas lo cual retrasa la producción

en un 5% generando pérdidas de $2500 mensuales y demoras en las entregas.

3.4 CONCLUSIÓN

Se tiene un incorrecto proceso de cotización de materiales que genera demoras y

pérdidas de $25 000 en costos de producción.

3.5 RECOMENDACIÓN

Reformular el proceso de cotización estandarizando las actividades, además de

capacitar al personal encargado de compras para su mejor desempeño.

4.1 OBSERVACIÓN

5

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 6/31

“Se observó que el proceso de registro de orden de pedido es muy lento lo cual

origina un retraso en todo el proceso de compra desde la solicitud de cotización

hasta la adquisición de los materiales generando pérdidas de $7 500 durante los 5

meses que duró la auditoria.”

4.2 CAUSA

Sistema de información obsoleto que no permite una respuesta rápida para la toma

de decisiones.

4.3 CONSECUENCIA

Genera demoras en el proceso de compra retrasando la entrega de materias primas

al área de producción generando pérdidas de $1500 mensuales.

4.4 CONCLUSIÓN

Se cuenta con un proceso lento de registro de orden de compra lo cual genera

pérdidas de 1500 mensuales por demoras en los tiempos de entrega.

4.5 RECOMENDACIÓN

Implementar un nuevo software que interrelacione el área de producción con el área

de logística con el fin de que se sistematice el requerimiento de materiales con el fin

de registrar adecuadamente y a tiempo las órdenes de compra y poder así coordinar

con los proveedores.5.1 OBSERVACIÓN

“Se puede visualizar que no se encuentra definido quién es el encargado de recibir,

verificar y almacenar los materiales despachados por los proveedores lo cual genera

pérdidas en demoras y mermas de $10 000 durante los 5 meses que duró la

auditoria.”

6

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 7/31

5.2 CAUSA

No se cuenta con un manual de funciones sobres la actividades que debe realizar el

almacenero y cuáles son sus principales responsabilidades.

5.3 CONSECUENCIA

Genera pérdidas en materias primas tanto en mermas como en robos, además que

no se cuenta con el material necesario a tiempo para realizar las actividades

productivas.

5.4 CONCLUSIÓN

No se encuentra definido el puesto del almacenero lo cual genera deficiencias en el

control de la llega de materiales generando pérdidas de $2 000 mensuales.

5.5 RECOMENDACIÓN

Elaborar un manual de funciones sobre las principales actividades,

responsabilidades y procedimientos a seguir sobre la persona encargada del

almacén, así como aplicar herramientas de control para que esto se cumpla con el

fin de reducir las mermas y pérdidas por materias primas defectuosas.

ANEXOS

7

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 8/31

8

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 9/31

MODE

9

SISTEMAS PLANEACIÓN ORGANIZACIÓN CREDITO

ENTRADAS DE DATOS(IMPUT)

Misión Visión Valores

Objetivos determinados Estrategias Políticas de la empresa Principales actividades Descripción de cargos Perfil de los puestos

Solicitud de crédito Boleta de pago Estados financieros Ratios Financieros Garantías Informe morosidad Avales

PROCESO

Análisis delambiente interno yexterno.

FODA cruzado Determinación de

objetivos Análisis estratégico

Análisis de cargo Determinación de aéreas

funcionales Determinación de actividades

y funciones Determinación de requisitos

del cargo.

Evaluación crediticia

Evaluación del riesgo

Evaluación de las garantías

Tasación

SALIDA DE DATOS

(OUT PUT)

Estrategias Código de ética Políticas Presupuestos

EstadosFinancierosProyectados

Organigrama Estatutos Reglamento de organización

y funciones.

Manual de funciones Manual de procedimientos yprocesos

Cuadro de Asignación depersonal.

Crédito otorgado Cuentas por cobrar Negación del crédito

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 10/31

10

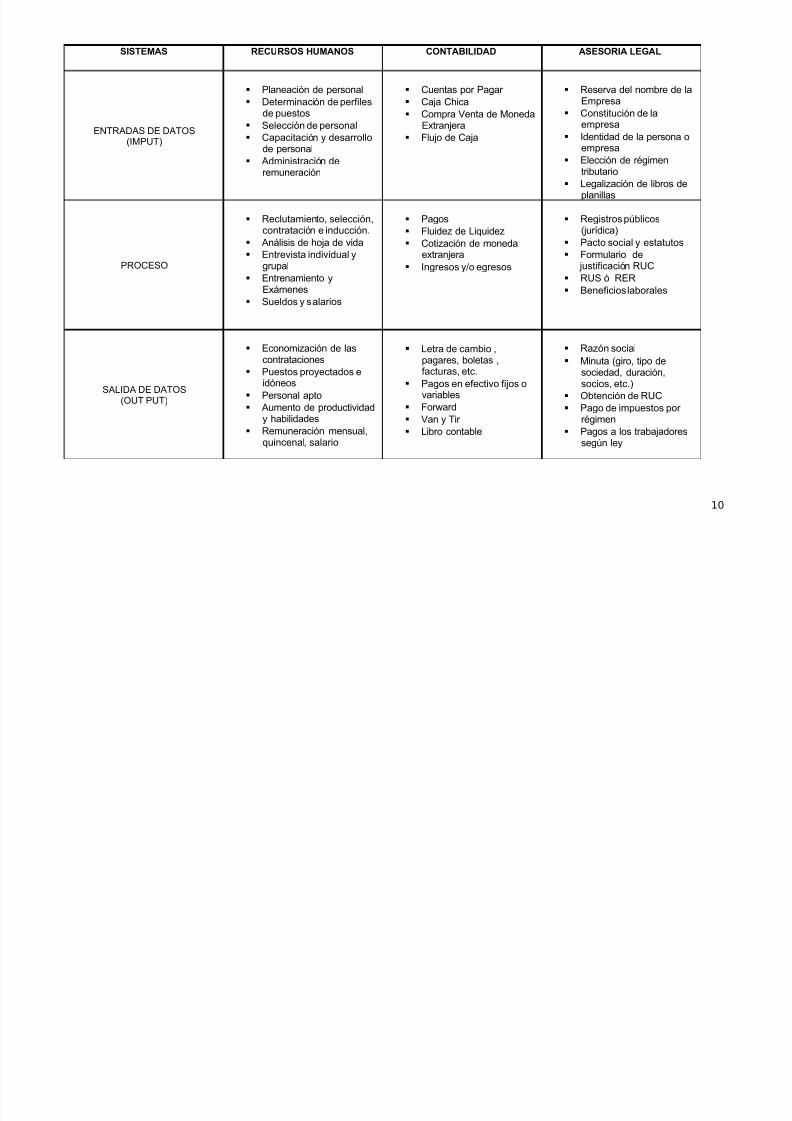

SISTEMAS RECURSOS HUMANOS CONTABILIDAD ASESORIA LEGAL

ENTRADAS DE DATOS(IMPUT)

Planeación de personal Determinación de perfiles

de puestos Selección de personal Capacitación y desarrollo

de personal Administración de

remuneración

Cuentas por Pagar Caja Chica Compra Venta de Moneda

Extranjera Flujo de Caja

Reserva del nombre de laEmpresa

Constitución de laempresa

Identidad de la persona oempresa

Elección de régimentributario

Legalización de libros de

planillas

PROCESO

Reclutamiento, selección,contratación e inducción.

Análisis de hoja de vida Entrevista individual y

grupal Entrenamiento y

Exámenes Sueldos y salarios

Pagos Fluidez de Liquidez Cotización de moneda

extranjera Ingresos y/o egresos

Registros públicos(jurídica)

Pacto social y estatutos Formulario de

justificación RUC RUS ó RER Beneficios laborales

SALIDA DE DATOS(OUT PUT)

Economización de lascontrataciones

Puestos proyectados eidóneos

Personal apto Aumento de productividad

y habilidades Remuneración mensual,

quincenal, salario

Letra de cambio ,pagares, boletas ,facturas, etc.

Pagos en efectivo fijos ovariables

Forward Van y Tir Libro contable

Razón social Minuta (giro, tipo de

sociedad, duración,socios, etc.)

Obtención de RUC Pago de impuestos por

régimen Pagos a los trabajadores

según ley

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 11/31

SISTEMAS LOGISTICA TESORERIA COBRANZA

ENTRADAS DE DATOS(IMPUT)

Notas de crédito Notas de debito Facturas Boletas Proveedores Órdenes de Compra Letras Proveedores Tickets

Contratos Facturas Proforma Ingresos

Contrato Crédito a clientes Depósitos

PROCESO

Registro de compras Registro de

proveedores

Registro de cuentas Transcripción de

contratos

Registro de datos Clientes morosos Abono en cuenta

SALIDA DE DATOS(OUT PUT)

Registro de compras Cuentas por pagar Proveedores de

servicios Cuentas vencidas Cuentas Morosas Proveedores de

productos Cuenta Corrientes Proveedores Análisis de compra

Dinero de caja Balance General Estados de ganancias y

perdidas Flujo de caja Cuenta de ahorros

Letras Pagares Notificaciones

11

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 12/31

Listado de compra enmoneda nacional

12

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 13/31

SISTEMAS IMPORTACIONES EXPORTACIONES MARKETING

ENTRADAS DE DATOS(IMPUT)

Egresos de caja ybancos

Carta de crédito Contacto con el

vendedor Control de naviera

Contratos

Ingreso a caja y bancos Contratos celebrados Carta de crédito Facturas Precios y cotizaciones

Reporte del mercado Mercado objetivo Nuevos productos Presupuesto Capacidad instalada

PROCESO

Desaduanaje Operación logística Transporte

Operación hastaincoterm pactado

Embalaje y embarquesegún fecha

Control de Naviera

Publicidad Promoción Desarrollo del mercado

SALIDA DE DATOS(OUT PUT)

Ingreso de inventarios Facturas Pago de aranceles

Carta de confirmaciónde mercancía

Salida de inventarios

Utilidades

Inversión Plan de ventas Plan de marketing

13

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 14/31

MATRIZ DE DOCUMENTOS

14

E M P R E S A B U E N A N U E VC O D I G O C 3 4 X

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 15/31

MATRIZ GERENCIAL

15

Matriz de Toma de Decision

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 16/31

WHAT FOR

16

Sedigitalizala ordendepedido.

Orden depedido.

Se generaorden depedido.

INICIO

Se solicita

requerimientode materias.

Se contactacon losproveedores.

Se solicita lascotizaciones.

Cotizaciones

¿Estáde

acuerdoal ppto?

Se solicita lascotizaciones.

Emisión decompra.

Se reciben lasmateriasprimas.

Guía deremisión de

compra.

¿Si losproductos estánconform

es?

Se emitefactura.

Factura

¿Ventaalcrédito?

Se desembolsael dinero enefectivo.

Se firma letrade cambio.

Seregistracompra.

Archivo

FIN

FIN

FIN

FIN

2

1

7

4

5

4

64

84

94

11

10

NO

NO

NO

SI

ALMACÉN COMPRAS

TESORERIA

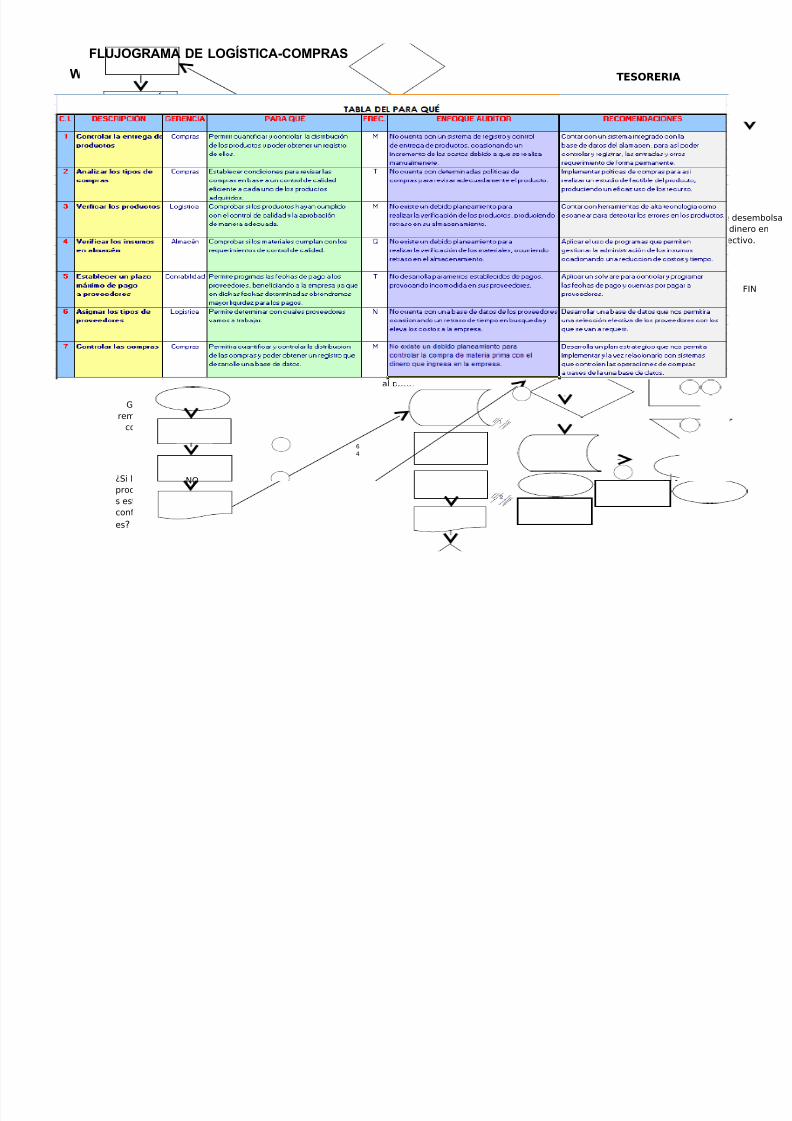

FLUJOGRAMA DE LOGÍSTICA-COMPRAS

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 17/31

17

1. El sistema de registro de orden depedido es muy lento retrasando todo elproceso de logística (compra).

2. El tiempo de respuesta y análisis de lacotización para realizar la compra esmuy largo lo cual atrasa los tiempos de

3

SI

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 18/31

CURSOGRAMA

Observaciones:

Las actividades 8 y 11 se pueden realizar en una solaactividad por un solo encargado. Fuente: Observación delproceso.

Las actividades 6 y 7 se pueden realizar en una solaactividad. Fuente: Entrevista al encargado de compras

(asistente de compras).

18

C U R S O G R A M AD IA G R A M A N º.

O B J E T O :

P R O

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 19/31

BASE DE DATOS Y TABLAS

BASE DE DATOS DE COMPRAS

19

TABLA DE COTIZACION POR

PRODUCTO

CÓDIGO DESCRIPCIÓN

A0 Insumos paraproducción

A1 Insumos paralimpieza

A2 Insumos paralaboratorio

A3 Insumos paralimpieza

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 20/31

GIBS

GIB 1: REFLEXIÓN Y REPLANTEAMIENTO

Visión

Estar entre las 5 principales empresas de servicio de refinación y desorción de

metales preciosos a nivel nacional, siendo líder en términos de seguridad, desarrollo

sostenible, generando desarrollo integral a nuestros colaboradores y maximizando

nuestra rentabilidad mediante la ampliación de nuestras actividades en todo el Perúpara el año 2016.

Misión

Somos una empresa comprometida con prácticas responsables en el medio

ambiente, contribuyendo al desarrollo sostenible de la comunidad en la que opera y

el desarrollo de sus trabajadores.

Valores

Fomentar la transparencia en las operaciones del negocio.

Responsabilidad social de la empresa para diferenciarnos de la competencia.

Fomentar la iniciativa personal de los trabajadores para el logro de losobjetivos.

La eficiencia individual del trabajador sobre todas las cosas.

Actuamos de la forma más justa, dándole al cliente, tanto interno como

externo lo que realmente se merece.

La excelencia como filosofía de trabajo.

20

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 21/31

Objetivos

Reducir los tiempos y costos logísticos en 10% para el 2012.

Incrementar la rentabilidad en 15 % para el año 2013.

Incrementar nuestra participación el Perú a 30% para el año 2014.

Incrementar nuestras operaciones metalúrgicas e investigación en 25% para

el año 2015.

GIB 2: ESTRATÉGICO

Análisis del entorno

Amenaza:

Bajos precios en el servicio por parte de la competencia.

Volatilidad del precio de los metales preciosos.

Nuevas legislaciones, normas e impuestos dados por el estado.

Expectativa en cuanto al cambio de gobierno.

Oportunidad:

Volatilidad del precio de los metales preciosos.

Aumento de las cantidades de extracción por parte de los pequeños mineros.

Existencia de nuevas tecnologías.

Mayor demanda de minerales a nivel internacional.

21

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 22/31

Análisis de la empresa

Fortaleza:

Cuenta con una amplia cartera de clientes fidelizados.

Prestigio adquirido por su eficiencia en sus procesos.

Cuenta con planes de contingencia ante eventuales siniestros.

Alianzas estratégicas con proveedores.

Debilidad:

No cuenta con tecnología de última generación para la disminución decontaminación.

Los trabajadores no toman en cuenta los sistemas de seguridad e higiene que

forman parte de la política de la empresa.

Riesgo inmerso por el giro del negocio.

Existencia de mermas por un adecuado control del proceso de desorción.

GIB 3: GENÉRICAS

Diferenciación: Existencia de un servicio personalizado con respecto a la credibilidad

de la ley del carbón activado, al brindar al cliente muestras de seguridad para que

ante cualquier duda pueda verificar que el servicio es correcto analizando su

muestra en otro laboratorio ajeno a la empresa.

GIB 4: ANÁLISIS DEL ENTORNO GENERAL.

22

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 23/31

Dimensión Económica

El país actualmente se encuentra en una etapa de crecimiento económico y

estabilidad ya que tienen tendencia a la reducción de la inflación en 0.5% y una

crecimiento consideraba del PBI del 5.6%, aunque cabe que recalcar que hayaciertos aspectos como los sobre costos, el tipo de cambio desfavorecen de cierta

medida, pero es un riesgo moderado y manejable.

Dimensión Política

A pesar que en los últimos años se ha presentado una estabilidad política,

actualmente se encuentra en veremos debido a las próximas elecciones, por lo cualse tiene que proyectar la tendencia. También nos encontramos en una época de

apertura de mercado mediante la firma de convenios y tratados que favorecen el

libro comercio de bienes y servicios.

Referentes a la tributación aunque es alta en relación a otros países es modera y

ahora ultima se redujo el impuesto general a venta de 19% a 18%.

Dimensión Social

Referente a este factor es favorable ya que existe un gran crecimiento del ingreso

per cápita lo cual en teoría plantea que el poder adquisitivo del peruano es mayor,

además hay un crecimiento poblacional moderado lo cual también incrementa la

demanda. Lo único desfavorable es el incremento de la inseguridad lo cual podría

afectar a la organización.

Dimensión Tecnológica

Actualmente no es la deseable debido que al país le falta por adquirir mucha

tecnología para la mejora de sus procesos, pero es un sector en desarrollo ya que

se esta importante mayor tecnología tanto en sistemas de información como en

maquinarias y se está tomando en cuenta más el cuidado del medio ambiente.

23

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 24/31

GIB 5: ANÁLISIS DE LAS 5 FUERZAS COMPETITIVAS DE PORTER.

Rivalidad entre competidores

A pesar que cada industria tiene un análisis diferente, en la manera de como

determinar su rentabilidad y lucha con su entorno extremadamente competido, ha

podido indiferenciar una estrategia por liderazgo de costos para que el cliente pueda

optar por el vendedor que ofrezcan un precio más bajo, en el cual estamos

ofreciendo.

Proveedores

Actualmente nuestra empresa cuenta con dos proveedores de nivel Internacional y

nacional, que son los encargados de suministrarnos la mercancía, permitiéndonos

seguir creciendo en el mercado con sus asertivos precios bajos. A continuación:

Competidores potenciales

Es importante realizar un análisis de las empresas con las cuales se va a competir

resulta de vital importancia, sobre todo de aquellas empresas con mayor cuota de

mercado, debido a que son las que dictan las reglas del juego.Dentro de los

competidores directos que tiene la empresa BUENA NUEVA TRADING, se

encuentran: Áurica y La Onza.

24

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 25/31

Compradores

Referente a este punto nosotros como empresa ofrecemos un servicio acerca de

Fundición, refinación, compra y venta de metales; la cual tenemos como

compradores directos, a empresas transnacionales que a través de un bróker o

intermediario buscan el acercamiento de las partes y conciliar, una fácil y buena

negociación.

Producto/ servicios sustitutivos

Como somos una empresa orientada a ofrecer servicios acerca de metales no

contamos con un producto sustituto.

GIB 6: ANÁLISIS SSECTOR A NIVEL EMPRESAS.

Grupos estratégicos

Por otra parte, la perspectiva basada hoy en día acerca de los recursos y

capacidades son muy consideras por las empresas como un conjunto único, sobre

las cuales han de basar su estrategia y como influenciarán sobre los resultados. Por

ello, la institución tiene una fuente distintiva de ventajas competitivas difícilmente

imitable por otros grupos, dado a nuestras capacidades estratégicas es el resultadode una secuencia única de decisiones que no puede ser reproducida completamente

o con certidumbre.

25

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 26/31

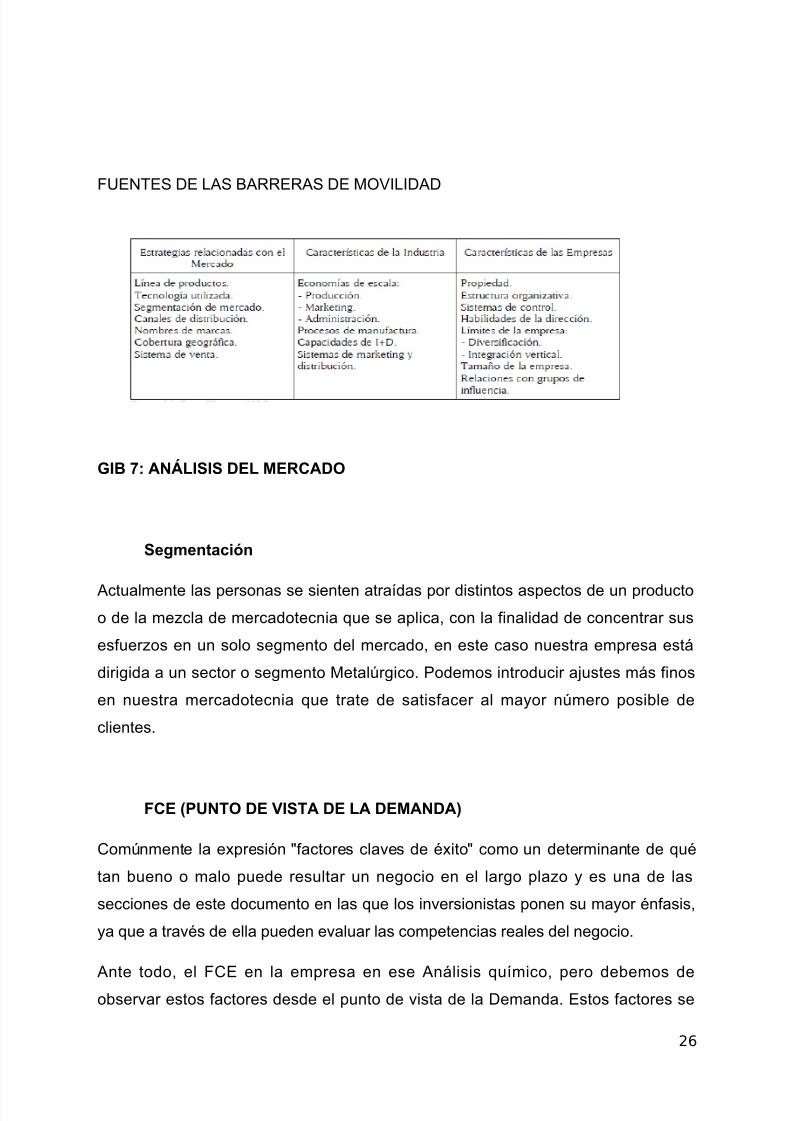

FUENTES DE LAS BARRERAS DE MOVILIDAD

GIB 7: ANÁLISIS DEL MERCADO

Segmentación

Actualmente las personas se sienten atraídas por distintos aspectos de un productoo de la mezcla de mercadotecnia que se aplica, con la finalidad de concentrar sus

esfuerzos en un solo segmento del mercado, en este caso nuestra empresa está

dirigida a un sector o segmento Metalúrgico. Podemos introducir ajustes más finos

en nuestra mercadotecnia que trate de satisfacer al mayor número posible de

clientes.

FCE (PUNTO DE VISTA DE LA DEMANDA)

Comúnmente la expresión "factores claves de éxito" como un determinante de qué

tan bueno o malo puede resultar un negocio en el largo plazo y es una de las

secciones de este documento en las que los inversionistas ponen su mayor énfasis,

ya que a través de ella pueden evaluar las competencias reales del negocio.

Ante todo, el FCE en la empresa en ese Análisis químico, pero debemos deobservar estos factores desde el punto de vista de la Demanda. Estos factores se

26

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 27/31

deben a su fortaleza, las cuales son: obtuvo prestigio adquirido por su eficiencia en

sus procesos, Cuenta con planes de contingencia ante eventuales siniestros y

Alianzas estratégicas con proveedores, generando por ultimo una amplia cartera de

clientes fidelizados.

GIB 8: ANÁLISIS DE LOS RECURSOS DE LA EMPRESA

Teniendo en cuenta dentro de la empresa los factores claves

de éxito mencionamos lo siguiente:

ARC: Laboratorio de análisis químico

FCE: Análisis químico; exactitud en las leyes

encontradas

GIB 9: ANÁLISIS DE LA COMPETENCIA

Competencia: Dentro de estas ubicamos empresas como:

• Aurica

• Gold Metal

• La Onza

Las empresas mencionadas anteriormente tienen mayor desarrollo tecnológico en

purificadores de gases tóxicos producidos por el proceso de extracción de metales

preciosos.

Benchmarking: A fin de mejorar el proceso de purificación de emisión de gases

tóxicos, se tomará en cuenta la tecnología aplicada por estas empresas para

implementarla a Buena Nueva Trading SAC.

27

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 28/31

GIB 10: ANÁLISIS DE LA CADENA DE VALOR

Análisis de la cadena de valor de Buena Nueva Trading SAC:

GIB 11

Clientes: Se aplica como parte de la política de la empresa, reuniones con sus

clientes organizadas en locales previstos para fechas importantes, en los cuales se

les premia por su fidelidad.

GIB 12

No aplica por no ser una empresa internacional.

28

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 29/31

29

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 30/31

CHECK LIST

Compras del 10/01/2011 al 30/04/2011

Clasificado por: Sustancias Químicas y materiales

30

Página: 1/1

27/05/2011

Sustancias químicas:

5/10/2018 Informe Final Auditoria - slidepdf.com

http://slidepdf.com/reader/full/informe-final-auditoria-559dfc12ca671 31/31

CUESTIONARIO

31

PRODUCTO PROVEEDOR FECHA DECOMPRA

PRECIOUNITARIOS/.

CANTIDADLITROS

PRECIODECOMPRAS/.

OBSERVACIONES

00 Pr1 11/03/2011 32 18 576

01 Pr1 18/04/2011 18 20 360

02 Pr1 21/04/2011 15 10 150

Sub Total 65 48 1086

03 Pr2 29/01/2011 3 12 36

04 Pr2 03/02/2011 27 5 135

05 Pr2 12/03/2011 2 150 300Sub Total 34 167 471

TOTAL 99 215 1557

CUESTIONARIO DE CONTROL INTERNO

Área: Almacén SI NO N/A OBSERVACIONES

1 ¿Se maneja una base

de datos de losproveedores? ( ) ( ) ( )

2¿Toman en cuentacriterios para la selecciónde proveedores? ( ) ( ) ( )

3 ¿Se tiene definido quienes el encargado de recibir los materiales? ( ) ( ) ( )

4¿Se tiene definido quienrealiza la verificación demateriales recibidos? ( ) ( ) ( )

Área: Compras SI NO N/A OBSERVACIONES

5¿el sistema de registrode orden de pedido eseficiente?

( ) ( ) ( )

6¿El tiempo de respuestay análisis de la cotizaciónpara realizar la compra esel ideal?

( ) ( ) ( )

7¿Se cuentan concriterios para laevaluación decotizaciones?

( ) ( ) ( )

Área: Tesorería SI NO N/A OBSERVACIONES

8¿Se tiene definido elmedio de pago de lascompras?

( ) ( ) ( )

9¿Se cuenta con criteriospara la selección delbanco con el que seabrirá un crédito?

( ) ( ) ( )

Top Related