Idiomas

Páginas

Jurídico

INFORME DE GOBIERNO CORPORATIVO DE CITIBANK, N.A. SUCURSAL ECUADOR ANEXO 2

A

A.1 CONFORMACIÓN DEL CAPITAL

A.1.1 Informe sobre la composición del capital: Citibank, N.A. Sucursal Ecuador es una sucursal de

banco extranjero autorizado a operar en el Ecuador. Su capital asignado al 30 de septiembre del 2015 es

de USD. 41,461,642. Su casa matriz es Citibank, N.A. a la que le pertenece todo su capital y que es

entidad bancaria autorizada a operar en los Estados Unidos e integrante del grupo de empresas de

Citigroup, Inc. que es una empresa listada en la Bolsa de Valores de Nueva York. Las compañías

constituidas en Ecuador, Corpifexsa S.A. y Cititrading S.A. Casa de Valores –que se encuentra en

liquidación- forman parte del mismo grupo de empresas aunque no son propiedad de Citibank, N.A.

Sucursal Ecuador ni forman un grupo financiero para efectos de la ley local.

Por su naturaleza de sucursal de banco extranjero, Citibank, N.A. Sucursal Ecuador no posee accionistas

y en tal virtud su capital no está dividido.

A.1.2 Distribución porcentual del capital por rango: El 100% de su capital le pertenece a su

casa matriz Citibank, N.A. Sucursal Ecuador.

Clasificación de los accionistas y socios por tiempo de permanencia: No aplica ya que por su naturaleza

de sucursal de banco extranjero, Citibank, N.A. Sucursal Ecuador no posee accionistas.

A.2 PARTICIPACIÓN EN LAS JUNTAS GENERALES DE ACCIONISTAS

A.2.1 Por su naturaleza de sucursal de banco extranjero no posee accionistas y por lo tanto no cuenta

con una Junta General de Accionistas.

A.2.2 Por las razones expuestas no se generaron gastos relacionados con una Junta General de

Accionistas.

A.2.3 y A.2.4 Citibank, N.A. Sucursal Ecuador al ser sucursal de banco extranjero no cuenta con una

Junta General de Accionistas ni tampoco con un Directorio. Su casa matriz ha emitido un poder general

con fecha 30 de junio de 2011 a favor de la ingeniera Diana Torres Proaño, mismo que ha sido calificado

por parte de la Superintendencia de Bancos mediante resolución No. SBS-INIF-2011-772 de fecha 28 de

septiembre de 2011 e inscrito en el Registro Mercantil del cantón Quito con fecha 29 de noviembre de

2011. Dicho poder otorga amplias facultades a la ingeniera Torres, quien en virtud de lo dispuesto en

dicho poder hace las veces del Directorio. A su vez representa a la casa matriz de Citibank, N.A. de tal

manera de cumplir con todas las funciones otorgadas en la legislación a la Junta General. Dicho poder y

su calificación tiene duración indefinida. Dicho poder estaba plenamente vigente al 30 de septiembre

del 2015. Cabe mencionar que con fecha 21 de octubre del 2015 la casa matriz ha emitido un nuevo

poder general a favor de la señora Elzbieta Morawska, mismo que ha sido calificado por parte

Superintendencia de Bancos mediante resolución No. Resolución No. SB-DTL-2015-1097 de fecha 17 de

noviembre del 2015 e inscrito en el Registro Mercantil del cantón Quito con fecha 29 de enero de 2016.

Dicho poder otorga también a la señora Morawska los mismos poderes y facultades mencionados.

A.2.5 Decisiones adoptadas sobre la política de remuneraciones. Resumen ejecutivo de las

políticas aprobadas sobre las remuneraciones.

No existe Junta General de Accionistas, por lo tanto las decisiones relativas a la política de

remuneraciones se toman a través de los otros órganos de administración de Citibank, N.A. Sucursal

Ecuador según las políticas que aplica globalmente la casa matriz.

La política de remuneraciones no ha sufrido cambios durante el presente año.

La misma está basada en la meritocracia y en las definiciones que se toman a nivel de la casa matriz de

Citibank, N.A. Sucursal Ecuador.

A.2.6 No ha habido decisiones adoptadas en la política que tratará conflictos de interés.

A.3 ESTABLECIMIENTO DE MECANISMOS PARA DIFUSIÓN DE INFORMACIÓN A LA CASA MATRIZ

A.3.1 Citibank, N.A. Sucursal Ecuador es una de las sucursales de Citibank, N.A. establecidas en el

mundo, que cuenta con la experiencia y mejores prácticas de negocio y controles que tiene Citi a través

de su presencia en más de 160 países y jurisdicciones

Sólido Gobierno Corporativo basado en los siguientes aspectos:

- Cumplimiento de normas corporativas emitidas por la Casa Matriz

- Cumplimiento de normas y regulaciones locales

- Balance e independencia en la gestión a través de nuestra estructura matricial geografía/función

- Equipos de apoyo regional para todas las áreas de negocio, control, riesgos y soporte

- Transferencia de tecnología

- Know-How para el manejo del negocio/clientes, controles, riesgos y procesos

- Participación en conferencias regionales y globales para compartir experiencias y directrices

Citi administra sus negocios a nivel global por regiones y continentes. El Ecuador es parte de la región de

Latinoamérica y a su vez del cluster de la Región Andina. En tal virtud entrega información y reportes a

las diferentes oficinas regionales por área que existen en la mencionada región y a su vez directamente

a la casa matriz.

A.3.2 y A.3.3 Por su naturaleza de sucursal de banco extranjero no posee accionistas a quienes

impartir cursos de capacitación, y por tal razón tampoco cuenta con sistemas de promoción de la

capacidad de los accionistas.

A.3.4 Promulgación de principios de tolerancia, pragmatismo, cooperación y compromiso para evitar

conflictos de interés y pugnas de poder.

A continuación un resumen ejecutivo sobre los principios que rigen la organización orientados a evitar

conflictos de interés y pugnas de poder. Dichos principios están contenidos en el Código de Conducta de

Citi, que es aplicable a todas las empresas a nivel global.

Conflictos de Interés:

Con el objetivo de evitar Conflictos de interés, Citibank, N.A. Sucursal Ecuador mantiene una estructura

que vela por el cumplimiento de las siguientes políticas:

Aceptación de Regalos y Actividades de Entretenimiento: En general, no se pueden aceptar regalos ni la

entrega de objetos de valor (incluidas invitaciones a actividades de entretenimiento) por parte de

clientes, proveedores o distribuidores, actuales o potenciales de Citi. Nunca se puede aceptar regalos en

circunstancias en las que incluso pudiera parecerle a terceros que se ha comprometido el buen juicio de

negocio. Del mismo modo, no se puede aceptar ni permitir que un familiar cercano acepte regalos,

servicios, préstamos, ni tratamiento preferencial por parte de ninguna persona, ya sean clientes,

proveedores, distribuidores u otros, a cambio de una relación de negocios con Citi pasada, presente o

futura.

Los regalos en efectivo o su equivalente (por ejemplo, tarjetas certificadas por dinero en efectivo o vales)

no pueden aceptarse bajo ninguna circunstancia. Pueden aceptarse regalos que no sean en efectivo si (1)

tienen un valor nominal (por ejemplo, menor o igual a USD 100); (2) son comidas y actividades de

entretenimiento pertinentes, habituales y razonables, en las cuales el otorgante se encuentre presente,

como por ejemplo, una comida de negocios o un evento deportivo ocasional; o (3) son regalos

apropiados, habituales y razonables correspondientes a relaciones familiares o personales y que

claramente no tienen la intención de incidir en los negocios de Citi. En determinadas situaciones, puede

ser pertinente aceptar un regalo y ponerlo en exhibición en Citi o donar el artículo a una organización de

caridad en nombre de Citi o hacer una donación en efectivo por un monto equivalente al “valor que el

bien tenga en el mercado”. El personal de Citibank, N.A. Sucursal Ecuador debe reportar cualquiera de

estos regalos.

Otorgamiento de Regalos y Actividades de Entretenimiento:

En ciertas circunstancias, el otorgamiento de regalos y actividades de entretenimiento puede ser visto

como un conflicto de intereses o, en casos extremos, como un soborno. Si el otorgamiento de un regalo o

actividad de entretenimiento puede ser percibido como una contraprestación por algún negocio

corporativo o gubernamental, o por un favor de gobierno, la entrega de este objeto de valor se

encuentra prohibida.

Actividades Comerciales Externas:

Citi recomienda firmemente al personal del banco, que no busquen ni acepten actividades comerciales

externas ya que existe un riesgo de conflicto de interés y podrían interferir con las responsabilidades que

tenga en Citi.

Todos los empleados de Citi deben informar las siguientes actividades y recibir la autorización previa

necesaria para participar en ellas:

1) Ocupar cargos de consultoría o ser miembros de comités de empresas con fines de lucro;

2) Ocupar cargos de consultoría o ser miembros de comités de entidades sin fines de lucro que

representan un conflicto de interés potencial o incluyen servicios en un Comité de Inversión,

Financiamiento o Auditoría:

3) Competir por un puesto en el gobierno, aceptar un nombramiento en una entidad gubernamental o

cualquier otra filiación con una entidad gubernamental o cuasi-gubernamental;

4) Cualquier otra actividad comercial externa, incluidas las actividades sin fines de lucro, donde exista o

pudiera existir un conflicto de interés real o potencial.

Empleo de Familiares:

El empleo de familiares directos o de otros familiares de funcionarios de Citi, ya sean de jornada pueden

crear conflictos de intereses reales o aparentes. Por lo tanto, las políticas de Citi limitan la contratación

de determinados familiares directos y otros. El empleo de personas que están emparentadas con un

funcionario del gobierno queda sujeto a limitaciones adicionales.

Negociaciones Comerciales con Partes Relacionadas:

Los funcionarios de Citibank, N.A. Sucursal Ecuador, deben notificar a su gerente acerca de toda relación

comercial u operación comercial propuesta que pudiera tener Citi con cualquier empresa en la que el

funcionario tenga un interés directo o indirecto o de la cual pueda obtener un beneficio o en la que esté

empleada una parte relacionada si dicha relación u operación pudiera crear la apariencia de un conflicto

de interés.

B INFORMACIÓN DEL DIRECTORIO U ORGANISMO QUE HAGA SUS VECES

B.1 REVELACIÓN DE LOS ASUNTOS MATERIALES DE LA CONDICIÓN DE LA ENTIDAD FINANCIERA,

NIVELES DE RIESGO Y POLÍTICAS DE IMPACTO EN LA ESTRATEGIA, POR PARTE DE LOS MIEMBROS DEL

DIRECTORIO O DEL ORGANISMO QUE HAGA SUS VECES

B.1.1 Informe por parte de la administración local y de la apoderada general a la casa matriz

referente a los siguientes aspectos:

B.1.1 Informe por parte de la administración local a la casa matriz referente a los siguientes

aspectos:

“- Cumplimiento de los objetivos estratégicos:

Como parte del plan de negocios elaborado para el año 2015, Citibank, N.A. Sucursal Ecuador (Citi)

mantuvo su enfoque en el segmento corporativo e institucional y se establecieron los siguientes objetivos

estratégicos para la Sucursal:

Mantener línea de negocio enfocada en clientes existentes, procurando incrementar su

participación en servicios financieros demandados por esos clientes.

Considerando el complejo entorno macroeconómico, Citibank, N.A. Sucursal Ecuador buscar

obtener un crecimiento moderado de activos dando prioridad a aquellos de mayor liquidez y

calidad crediticia.

Contar con un balance flexible y líquido con el fin de estar preparados para un entorno complejo

Adecuar la operación y la estructura al nuevo entorno regulatorio basado en el Código

Monetario y Financiero

Mantener la estructura de gastos bajo control para optimizar los resultados

Conservar un sólido ambiente de control, cumplimiento y manejo de riesgos (de crédito, de

mercado, operacional, etc.)

Continuar teniendo un portafolio crediticio sano con mínima morosidad

En toda decisión de negocios establecer un balance entre riesgo y rentabilidad

Citibank N.A. Sucursal Ecuador es el único banco Internacional con una sucursal operando en Ecuador,

con presencia de 55 años en el mercado Ecuatoriano. Citi brinda a sus clientes productos y servicios de

calidad global. A septiembre del año 2015 la base activa es de 520 clientes corporativos, de los cuales el

60% representan compañías multinacionales. Como parte de la estrategia con nuestros clientes se

empezó con el ejercicio de Share of Wallet (SoW) para fortalecer nuestra participación y oferta de

productos dentro de nuestro mercado objetivo.

A dicha fecha Citi ocupa el puesto 11 en el ranking de activos y patrimonio del sistema bancario, Sin

embargo, bajo el análisis de CAMEL Citi ocupa el primer lugar en calidad de activos, liquidez y eficiencia.

Citi continúa como líder en el servicio de banca transaccional a través de nuestra plataforma electrónica

y servicios especializados.

El posicionamiento de Citi en el mercado financiero está enfocado en servicios y productos diferenciados

dirigidos hacía el cliente objetivo. A pesar de tener un market share pequeño a nivel de activos vs los

principales competidores, cuenta con una participación del 30% en banca corresponsal, 20% en cross

border flow y 20% en el mercado de divisas.

El escenario económico del 2015 ha tenido como factores principales la caída del precio del petróleo

ecuatoriano en niveles de $35ppb, desaceleración de la economía (0.4% previsión crecimiento PIB) y

aumento del déficit fiscal y comercial. Estos factores externos conllevan en una menor liquidez en la

economía, la cual influye directamente en el desarrollo del sistema financiero, de la industria y del

comercio en general.

Luego de un año de la aprobación del Código Monetario Financiero, la Junta de Regulación ha emitrida

ya varias regulaciones de acuerdo a lo establecido en dicho cuerpo legal y lo seguirá haciendo durante

los próximos meses.

A partir del segundo trimestre de 2015, el sistema financiero muestra una importante contracción de los

depósitos, principal fuente de fondeo del sistema. Esto se debe en parte a la percepción de riesgo del

público y a la contracción de la masa monetaria que se va ajustando a las nuevas condiciones del

entorno macroeconómico. La reducción de los depósitos ha obligado a las instituciones financieras a

desacelerar e incluso a disminuir las colocaciones en cartera privilegiando su posición de liquidez aun

cuando los indicadores de rentabilidad se reduzcan por menores volúmenes de crédito. Citi ha

implementado un plan de contingencia para afrontar la eventual falta de liquidez.

Como consecuencia de la coyuntura económica nuestros resultados en los primeros meses cambiaron de

tendencia con relación al plan de negocios realizado para el 2015, en este sentido modificamos la

proyección del plan original ajustando las líneas de negocios impactadas, tomando en cuenta las

desaceleración económica, iliquidez del mercado, caída del precio del petróleo y la apreciación del dólar.

A este nuevo escenario se lo denomina Plan MYR (revisión de medio año).

En este periodo, los activos del sistema financiero ecuatoriano decrecieron en 3.2% (U$1Bn), frente a la

reducción de los activos de Citi que fue del 17%(U$97MM). Esto provocó una reducción en la

participación de mercado del 1.8% al 1.5%.

Los activos de Citi a septiembre de 2015 terminan en 475 millones, una cifra que significa una reducción

del 8.7% con respecto al plan ajustado MYR, el cual se ubicó en 520 millones. Esto responde a la situación

macroeconómica del país, ya que debido a la baja en el precio del petróleo, los depósitos se han

reducido, por lo que la administración ha decidido precautelar la liquidez, la cual ha venido

disminuyendo a partir del mes de abril.

La contracción de los activos se mantiene por la iliquidez, es así que a septiembre de 2015, las

inversiones y la cartera se ubicaron en 37 millones y 244 millones respectivamente, ambas cifras son

menores a plan en 15.2% y 7.4% debido a las razones previamente mencionadas. La liquidez

representada por los fondos disponibles se ubicó en 137 millones, una cifra que decrece en 9.6% a los

150 millones estimados en plan MYR. Si analizamos las inversiones con respecto al año anterior, se

evidenció una reducción del 68.3%, lo que responde a la estrategia de precautelar la liquidez en el

escenario actual, razón por la cual se liquidó el portafolio de Trading y en AFS se mantiene lo regulatorio.

La cartera experimentó una reducción del 7.6% en comparación con septiembre de 2014. Por otro lado, y

respondiendo a esta estrategia, los fondos disponibles aumentaron en 3.5% en el mismo periodo.

Los pasivos del sistema financiero alcanzaron a Sep’2015 U$27.7Bn, esto es U$1.2Bn de reducción frente

a lo registrado en septiembre del 2014. La disminución de los pasivos viene generada principalmente en

los depósitos a la vista y plazo que suman U$1.6Bn de caída frente al año anterior, lo cual ha sido

parcialmente compensada con obligaciones financieras que suman U$0.6bn de crecimiento en el mismo

período. El enfoque de Citi en segmento corporativo ha llevado a reflejar una caída del 15.9%, frente al

6.3% del sistema en la línea de obligaciones con el público.

Los pasivos de Citi alcanzaron 418 millones, una cifra menor en 9.8% a los 464 millones que se

presupuestó en el MYR. Esta caída general en los depósitos del sistema bancario responde a la iliquidez

reflejada en el 2015. Para Citi, los depósitos de clientes que representan el 92% del pasivo, alcanzaron

132 131 92

137 150

118 123

84 37 43

264 280

271 244 262

50 56

55 50

57

571 597

509 475

520

-

100

200

300

400

500

600

700

Sep 2014 Mar 2015 Jun 2015 Sep 2015 Sep 2015 MYR

TOTAL ACTIVOS (millones de USD)

OTROS ACTIVOS

PROPIEDADES Y EQUIPO

CUENTAS POR COBRAR

DEUDORES PORACEPTACIONESCARTERA DE CREDITOS

INVERSIONES

OPERACIONESINTERBANCARIASFONDOS DISPONIBLES

457 489 415 384

420

514 539

452 418

464

-

100

200

300

400

500

600

Sep 2014 Mar 2015 Jun 2015 Sep 2015 Sep 2015 MYR

TOTAL PASIVOS (millones de dólares)

OTROS PASIVOS

CUENTAS POR PAGAR

OBLIGACIONES INMEDIATAS

OPERACIONES INTERBANCARIAS

OBLIGACIONES CON EL PUBLICO

TOTAL PASIVOS

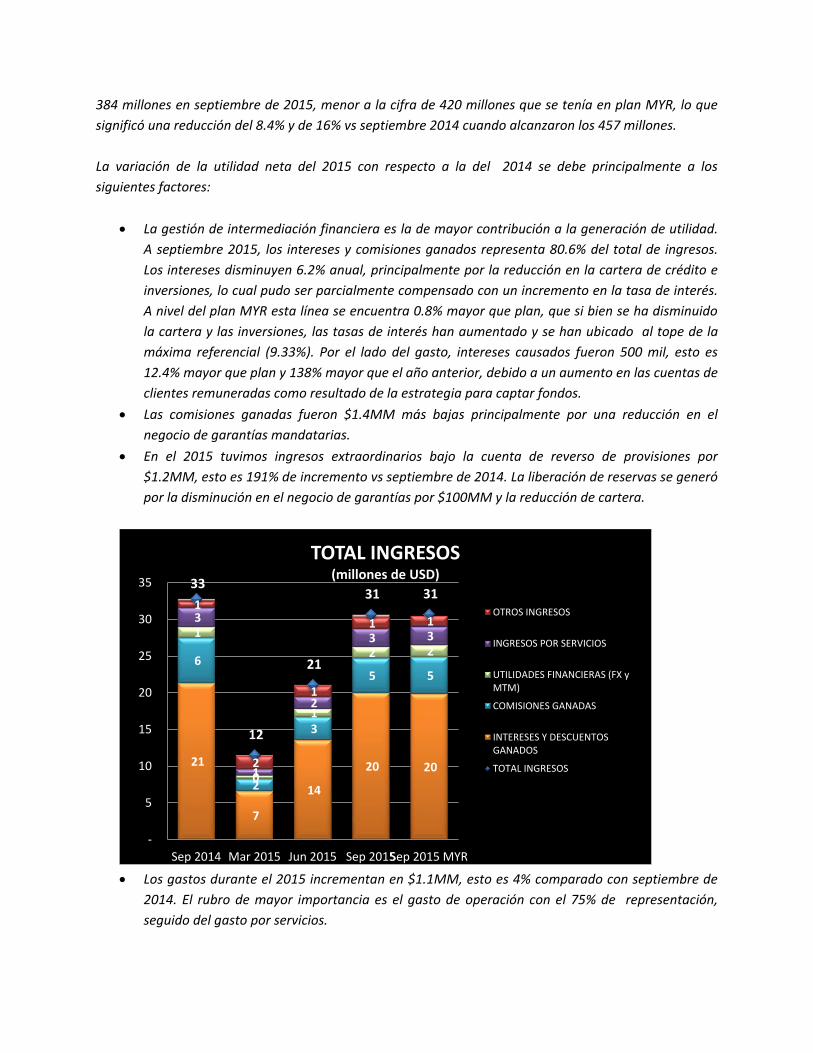

384 millones en septiembre de 2015, menor a la cifra de 420 millones que se tenía en plan MYR, lo que

significó una reducción del 8.4% y de 16% vs septiembre 2014 cuando alcanzaron los 457 millones.

La variación de la utilidad neta del 2015 con respecto a la del 2014 se debe principalmente a los

siguientes factores:

La gestión de intermediación financiera es la de mayor contribución a la generación de utilidad.

A septiembre 2015, los intereses y comisiones ganados representa 80.6% del total de ingresos.

Los intereses disminuyen 6.2% anual, principalmente por la reducción en la cartera de crédito e

inversiones, lo cual pudo ser parcialmente compensado con un incremento en la tasa de interés.

A nivel del plan MYR esta línea se encuentra 0.8% mayor que plan, que si bien se ha disminuido

la cartera y las inversiones, las tasas de interés han aumentado y se han ubicado al tope de la

máxima referencial (9.33%). Por el lado del gasto, intereses causados fueron 500 mil, esto es

12.4% mayor que plan y 138% mayor que el año anterior, debido a un aumento en las cuentas de

clientes remuneradas como resultado de la estrategia para captar fondos.

Las comisiones ganadas fueron $1.4MM más bajas principalmente por una reducción en el

negocio de garantías mandatarias.

En el 2015 tuvimos ingresos extraordinarios bajo la cuenta de reverso de provisiones por

$1.2MM, esto es 191% de incremento vs septiembre de 2014. La liberación de reservas se generó

por la disminución en el negocio de garantías por $100MM y la reducción de cartera.

Los gastos durante el 2015 incrementan en $1.1MM, esto es 4% comparado con septiembre de

2014. El rubro de mayor importancia es el gasto de operación con el 75% de representación,

seguido del gasto por servicios.

21

7

14

20 20

6

2

3

5 5

1

0

1

2 2

3

1

2

3 3

1

2

1

1 1

33

12

21

31 31

-

5

10

15

20

25

30

35

Sep 2014 Mar 2015 Jun 2015 Sep 2015Sep 2015 MYR

TOTAL INGRESOS (millones de USD)

OTROS INGRESOS

INGRESOS POR SERVICIOS

UTILIDADES FINANCIERAS (FX yMTM)

COMISIONES GANADAS

INTERESES Y DESCUENTOSGANADOS

TOTAL INGRESOS

Las provisiones de cartera fueron $1.7MM menores en el 2015 debido a la caída de la cartera de

créditos a partir del segundo trimestre del año, como resultado de una menor liquidez en el

sistema. Esto ha ayudado a mitigar la reducción de ingresos en ciertas líneas de negocios que se

han visto afectadas por menor liquidez.

El gasto de operación fue $3.9MM.

El rubro de comisiones causadas disminuye en $0.8MM hasta septiembre del 2015.

El margen neto financiero presenta un reducción anual de $0.8MM a septiembre de 2015, a

pesar del entorno de iliquidez presentado en este año, esto como resultado a las políticas y

estrategias optadas por la franquicia. El incremento en los costos de operación generan un

margen de intermediación de $3.2MM, el cual es $4.7MM menor que septiembre de 2014. El

aumento de los intereses causados presionan los márgenes de interés y financiero debido a la

estrategia de fondeo.

Finalmente, se pueden enumerar los principales indicadores de Citi con respecto a los registrados por el

sistema financiero:

- El ROE de Citi a septiembre fue de 6.02%, un valor menor al que registra el total del sistema

financiero, el cual fue de 9.94%

- El ROA de Citi a septiembre se ubicó en 0.61%, un índice menor al registrado por el sistema

financiero que fue de 0.95%

17

7

13

21 20

3

2

2

1 3 3

1

2

2 3 3

1

2

2 3

27.1

10

19

28 29

-

5

10

15

20

25

30

35

Sep 2014 Mar 2015 Jun 2015 Sep 2015 Sep 2015 MYR

TOTAL GASTOS (millones de USD)

INTERESES CAUSADOS

COMISIONES CAUSADAS

IMPUESTOS Y PARTICIPACION AEMPLEADOS

PROVISIONES

GASTOS DE OPERACION

TOTAL GASTOS

- Los indicadores de liquidez, medidos por la razón fondos disponibles/total depósitos a corto

plazo fue del 35.67%, un índice mayor que el del sistema financiero ecuatoriano que fue del

24.27%

- El índice de morosidad de Citi sigue siendo el más bajo de todo el sistema financiero nacional,

ubicándose en el 0%, comparado con el 1.25% del sistema

Como parte del seguimiento de los objetivos estratégicos planteados en este año, se han realizado las

siguientes estrategias y procesos que han permitido mantener participación y eficiencia de las diferentes

líneas de negocios:

- Activación del plan de contingencia de liquidez, considerando que en el 2015 los depósitos del

sistema financiero se contraen, la administración concentró esfuerzos en fortalecer la liquidez de

corto plazo.

- Ejercicio de stress test del portafolio

- Ejercicio de share of wallet

- El proyecto relacionado con la gestión de procesos ha sido implementado, cumpliendo con una

solicitud del regulador (Superintendencia de Bancos).

- El área de TTS Client Ops Latam reconoció al proyecto “C900 – Trims Automation Team” como el

proyecto ganador del 2Q-2015 en el programa de reconocimiento regional “Elite Club”. El

proyecto abarcó la automatización de las interfaces entre los sistemas de Comercio Exterior

Trims y el Sistema de Crédito C900, mejorando la productividad, calidad y capacidad de

procesamiento.

- Nuevo switch para conexión tecnológica con Servipagos

- Plataforma regional SAS para optimizar el proceso de revisión de sancionados

- Nueva tecnología Telepresencia

- Implementación de cambios en reportes regulatorios UAF

- Ahorro de gastos en los servicios de mensajería

- Continuidad del negocio – preparación ante una eventual erupción del volcán Cotopaxi

El banco ha mantenido estricto cumplimiento de las normas y regulaciones, incluyendo educación

financiera y programa de proyectos tecnológicos.

Finalmente el Banco ha dedicado muchos recursos y tiempo en mantener un sólido ambiente de control y

cumplimiento; a través de auditorías internas, programas de entrenamiento, y participación activa de las

áreas de control. Ha sido prioritario continuar con una política conservadora para manejo de riesgos de

crédito, mercado/liquidez, y operativo

- Posiciones de riesgo asumidas por la entidad en los diferentes tipos de riesgos, y, de las acciones de

control recomendadas para minimizar tales riesgos.

Los rubros de riesgo se mantuvieron dentro de los parámetros de riesgo establecidos para el fin del

ejercicio 2014 excepto por la cartera de crédito por un corto periodo de tiempo. Dichos rubros y

parámetros referenciales consideran una utilización del patrimonio técnico por debajo del 95%, los

cuales se mencionan seguidamente:

• Cartera de Crédito $273MM

Calificación A1-A3, Riesgo bajo Norma: no se establece límite

Calificación B1-B2, Riesgo Potencial: hasta 35% en total y máximo 15% en B2

Calificación C1-C2, Deficiente: hasta 12% en total y máximo 2% en C2

Calificación D, Dudoso: Hasta 1%

Calificación E, Pérdida: Hasta 1%

• Aceptaciones bancarias $240M

• Contingentes $310MM

• Inversiones $59MM

• Riesgos de Tesorería: no presentan excepciones o incumplimientos medidos a través de varios

reportes e índices

Asimismo se hicieron cambios a varios manuales y política, según el siguiente detalle:

- Manual de calificación de créditos comerciales - Manual de Control de Riesgos de Mercado - Manual de Riesgo Operativo - Manual de Políticas y Procedimientos de Tesorería - Manual de Políticas y Procedimientos para la Gestión de Inversiones - Manual de Riesgo de Liquidez - Manual de Riesgo de Mercado con anexo de supuestos respectivo - Política de Gestión de Procesos - Manual de Administración Integral de Riesgo - Política y Procedimientos del Modelo Interno de Calificación de Cartera y Contingentes - Metodología de Provisión Genérica por Concentración en Sectores - Política de Fijación de Tarifas en Productos y Servicios Financieros

Al 30 de septiembre del 2015 Citibank, N.A. Sucursal Ecuador no tiene cartera vencida, reestructurada o

que no devenga interés. La concentración de la cartera por zona geográfica se encuentra distribuida

mayormente en un 60% en la provincia de Pichincha y un 40% en Guayas. Por tipo de industria, la cartera

está orientada en su mayoría hacia industrias manufactureras en un 33% y en actividades de bancos y

seguros del exterior en un 22%. Se reporta un total de 13 grupos económicos de los cuales la mayoría

está colocada en 2 grupos los cuales representan un 26% y un 10% respectivamente.

- Efectividad del ambiente de control y los temas representativos enunciados por las instancias de

la organización encargadas de su evaluación: auditor interno, auditoría externa, comité de

auditoría, comité de cumplimiento y comité de administración integral de riesgos.

A criterio de Auditoría Interna, se puede calificar como Áreas de Oportunidad (Room for Improvement) a

la eficacia de la gestión de gobierno, gerenciamiento de riesgos y ambiente de control de Citibank N.A.

Sucursal Ecuador, y la tendencia observada es de mejora en la gestión. La gerencia debe continuar

focalizando sus esfuerzos en la regularización de las observaciones detectadas e informadas por el

Regulador en su última visita a la Entidad.

El área de Auditoría Interna como unidad independiente es responsable de la evaluación de la suficiencia y efectividad del ambiente de control interno del Banco. De manera trimestral ha informado los resultados de sus evaluaciones al Comité de Auditoría y al Directorio u organismo que haga sus veces, por lo cual, al 30 de septiembre del 2015, se indica que existe una certeza razonable sobre la efectividad en el diseño y la operación de los controles implementados por la entidad para mitigar y/o gestionar uno o varios riesgos inherentes del negocio. Así mismo, la Unidad de Auditoría Interna ha identificado ciertos espacios de mejora los cuales han sido debidamente comunicados; tanto a las áreas auditadas como al organismo de control, mediante los Informes de Auditoría y de Gestión Trimestral enviados a la Superintendencia de Bancos. Para todos los aspectos identificados se han definido planes de acción para efectos de su regularización.

EL Comité de Auditoría ha sesionado de manera bimestral cubriendo las funciones establecidas según el

Capítulo I – Del Comité de Auditoría, Título XIII – Del Control Interno, de las Normas Generales para las

instituciones del Sistema Financiero; tomando conocimiento de las evaluaciones efectuadas tanto por la

Unidad de Auditoría Interna, como Auditoría Externa, Calificadoras de Riesgos y Superintendencia de

Bancos; entre otras. Su objetivo ha sido apoyar a la función de auditoria, asegurar el cumplimiento de los

objetivos de los controles internos; y, vigilar el cumplimiento de la misión y objetivos del Banco. Los

temas tratados han sido debidamente documentados en actas.

En conjunto con los otros aspectos normativos y los resultados de las revisiones a ejecutarse en el cuarto

trimestre del 2015, tanto el Comité como la unidad de Auditoría Interna formularán las opiniones

anuales sobre el ambiente de control interno y otros requerimientos, durante el primer trimestre del año

2016.

- Determinación y resolución de los conflictos de interés que permita identificar con claridad las

relaciones de la entidad o de las entidades integrantes del grupo financiero.

Hasta la fecha de emisión de este informe, no se han generado casos de conflictos de Interés en

Citibank, N.A. Sucursal Ecuador durante el periodo del 30 de septiembre del 2014 al 30 de septiembre del

2015.

- Aplicación de la política de retribuciones y evaluación del desempeño del directorio o del

organismo que haga sus veces y de la administración. La política de retribuciones ha sido

aplicada adecuadamente.

Citibank, N.A. no tiene un Directorio por su calidad de sucursal de banco extranjero. La política de

transparencia y su ejecución en relación al usuario de servicios financieros y las estadísticas de reclamos

y consultas realizadas por los clientes, aquellas resueltas por la institución o las que hubiere tomado

conocimiento el organismo de control.

Citibank, N.A. está enfocado al segmento corporativo y sus política de atención a sus clientes como

usuarios de servicios financieros se cumplen adecuadamente y de acuerdo a lo establecido en la

legislación.

En el periodo comprendido entre el 30 de septiembre del 2014 al 30 de septiembre del 2015 se

presentaron y atendieron 7506 consultas de parte de los clientes de Citibank, N.A. Sucursal Ecuador.

En ese mismo período se presentaron 442 reclamos directamente al banco, siendo todos ellos resueltos

favorablemente al usuario.

En ese periodo no se presentaron reclamos ante la Superintendencia de Bancos y Seguros.

Los lineamientos y aplicación del código de ética vigente y las políticas tendientes a mitigar los conflictos

de interés, adicionalmente los casos presentados ante el conocimiento del comité de ética y su

resolución.

Como empleados y representantes de Citi, compartimos la responsabilidad común de proteger la

integridad de la reputación de Citi. Siempre debemos demostrar nuestro compromiso con los más altos

estándares de ética y conducta profesional en las negociaciones con nuestros clientes, colegas,

accionistas, comunidades y entre nosotros. La aplicación del Código de Conducta de Citi sirve para tomar

decisiones correctas y plantearse las inquietudes y preguntas que se pueda tener sobre su propia

conducta o la de otros y por este medio promover el escalamiento oportuno a través de la Línea de

Emergencia de Ética de Citi o de alguno de los otros contactos que figuran en el Código de Conducta.

Todo nuestro personal no sólo debe leer el Código sino que también debe adherirse a la letra y al espíritu

del mismo. Nuestras acciones y las decisiones que tomamos cada día definen la cultura y la reputación

de Citi. A través de nuestro compromiso individual con el Código, mantenemos el legado de Citi y

garantizamos nuestro futuro como una institución bancaria de primer nivel.

Citi cuenta con herramientas diseñadas para el oportuno escalamiento de quebrantamientos al Código

de Conducta como se detalla a continuación:

Por teléfono al número gratuito de la Línea de Emergencia de Ética de Citi (disponible las 24 horas del

día, los 7 días de la semana y en diferentes idiomas) al:

— 866 ETHIC 99 (866-384-4299)

— O marcando el código de acceso del país y a continuación, 866-384-4299

— O marque el 212-559-5842 (en forma directa o por cobro revertido)

Por correo electrónico a: [email protected]

A través del sitio web en:

http://www.citigroup.com/citi/investor/ethics_hotline.html

Por correo a:

Citi Ethics Office One Court Square Long Island City, NY 11101, U.S.A. Por fax al: 212-793-1347

Adicionalmente para determinar cuál es el curso de acción más apropiado en una determinada situación,

o si se tiene una sospecha razonable o conocimiento de la posible violación de una ley, regulación,

política o norma de ética de Citi, cualquier persona puede comunicarse inmediatamente con cualquiera

de las siguientes personas:

o Comité de Ética de Citibank, N.A. Sucursal Ecuador;

o Cualquier miembro de la gerencia;

o El representante de recursos humanos;

o El Departamento Legal;

o El Oficial de Cumplimiento;

o Auditoría interna;

o Servicios de Seguridad e Investigación de Citi (“CSIS”, en inglés)

o El Consejo de Administración de la casa matriz de Citi, a través del Secretario Corporativo.

Hasta la fecha de emisión de este informe, no se han generado casos presentados ante el conocimiento

del comité de ética de Citi durante el año 2015.”

Dicho informe está suscrito por el doctor Julio Laso, Apoderado especial y Vicepresidente del banco, que

estaba encargado de la gerencia al 30 de septiembre del 2015.

B.1.2 Estadísticas del funcionamiento de los comités de auditoría, cumplimiento, riesgos, ética y

retribuciones e indicadores de desempeño.

COMITÉ DE CUMPLIMIENTO:

Número de sesiones durante el 2015: doce

Asistentes: Las sesiones se han realizado con la asistencia requerida tanto de los miembros con derecho

a voto, la Apoderada General y los miembros permanentes del Comité de Cumplimiento. Se han llevado

a cabo doce sesiones. Todas las sesiones han contado con el quorum requerido por la normativa

aplicable.

COMITÉ DE AUDITORÍA:

Número de sesiones durante el 2015: seis

Asistentes: Las sesiones se han realizado con el quorum requerido entre los miembros con derecho a

voto, la Apoderada General o su delegado y el Auditor Interno.

COMITÉ DE ADMINISTRACIÓN INTEGRAL DE RIESGOS:

Número de sesiones durante el 2015: cinco

Asistentes: Todas las sesiones han contado con el quorum requerido por la normativa aplicable.

COMITÉ DE ÉTICA:

Número de sesiones: ninguna

COMITÉ DE REMUNERACIONES:

Número de sesiones: dos

Asistentes: Se contó con la asistencia adecuada de los miembros del comité.

B. 2. FORTALECIMIENTO DE LA CAPACIDAD INSTITUCIONAL

B.2.1 Comentarios sobre los sistemas de promoción de la capacidad de los miembros del directorio o

del organismo que haga sus veces.

Por su naturaleza de sucursal de banco extranjero, Citibank, N.A. Sucursal Ecuador no posee Directorio.

Estadísticas de participación en los programas de capacitación. Participación de los miembros del

directorio o del organismo que haga sus veces.

Por su naturaleza de sucursal de banco extranjero, Citibank, N.A. Sucursal Ecuador no posee Directorio.

B.3. INFORMACIÓN SOBRE EL FUNCIONAMIENTO DEL DIRECTORIO O DEL ORGANISMO QUE HAGA

SUS VECES

NIVEL DE GASTOS INVERTIDOS EN EL DIRECTORIO O EN EL ORGANISMO QUE HAGA SUS VECES

B.3.1 Gasto total anual del directorio o del organismo que haga sus veces.-

No aplica por cuanto Citibank, N.A. no cuenta con un Directorio por su calidad de sucursal de banco

extranjero. Su Apoderada General, que está facultada a hacer las veces del Directorio, recibe su

remuneración como representante legal.

C. INFORMACIÓN SOBRE EL EQUIPO GERENCIAL

C.1 CARACTERÍSTICAS DEL EQUIPO GERENCIAL DE CITIBANK, N.A. SUCURSAL ECUADOR

C.1.1. Tiempo de servicio en Citibank, N.A. Sucursal Ecuador de los miembros del equipo gerencial, del

gerente general y de los niveles jerárquicos calificados como superior en el manual de funciones de

Citibank, N.A. Sucursal Ecuador. (al 30 de septiembre del 2015)

CARGO

TIEMPO

Apoderado General 30 Vicepresidente de Banca Corporativa 13 Vicepresidente de Banca Transaccional - TTS 5 Vicepresidente de Operaciones y Tecnología 13 Vicepresidente de Finanzas 9 Vicepresidente de Recursos Humanos 11 Vicepresidente de Legal 7 Vicepresidente de Riesgos 2 Vicepresidente de Tesoreria 2

C.1.2. Tiempo promedio de permanencia del equipo gerencial en esas funciones asignadas.

CARGO

TIEMPO

Apoderado General 8 Vicepresidente de Banca Corporativa 3 Vicepresidente de Banca Transaccional - GTS 5 Vicepresidente de Operaciones y Tecnología 7 Vicepresidente de Finanzas 4 Vicepresidente de Recursos Humanos 4 Vicepresidente de Legal 7 Vicepresidente de Riesgos 2 Vicepresidente de Tesoreria 2

C.1.3. Participación en el equipo gerencial por género.

Masculino: 80%

Femenino: 20%

C.1.4. Clasificación del equipo gerencial por nivel de estudios: secundaria, superior, post grado.

Post-grado: 50%

Universitario: 50%

D. INFORMACIÓN LABORAL

D.1. CARACTERÍSITICAS DE LOS EMPLEADOS DE CITIBANK, N.A. SUCURSAL ECUADOR

D.1.1. Número de empleados de Citibank, N.A. Sucursal Ecuador durante los últimos tres años, clasificados por género

2013 2014 2015

Femenino 70 63 64

Masculino 74 69 67

Total 141 132 131

D.1.2. Número de empleados de Citibank, N.A. Sucursal Ecuador clasificados por nivel de educación, en el 2015

2013 2014 2015

Secundaria 6 12 13

Universitaria Incompleta 30 21 20

Técnica 4 5 6

Universitaria Completa 58 75 71

Posgrado 43 19 21

total 141 132 131

D.1.3. Número de empleados de Citibank, N.A. Sucursal Ecuador relacionados directamente con operaciones de captación y crédito, en los últimos tres años:

2013 2014 2015

# de empleados 23 22 21

D.1.4. Clasificación de los empleados por su permanencia: menos de un año; de 1 a 3 años; más de 3 a 5 años; más de 5 años.

2013 2014 2015

Menos de 1 año 25 14 9

1 -2 años 11 meses 45 39 23

3- 4 años 11 meses 12 19 30

más de 5 años 62 60 69

Total 144 132 131

D.1.5. Salidas de personal en cada uno de los tres (3) últimos años.

E. 1.5 2013 2014 2015

Voluntarias 16 12 5

Involuntarias 12 7 3

--

Terminaci6n Contrato

Total ~2 tls ~ 0.1.6 Clasificaci6n del personal par rangos de salarios.

2013 2014 2015 V/C14 1 1 1

U/C13 9 11 13

T/C12 15 14 16

S/C11 35 28 28

R/C10 26 30 29

O/C09 27 19 21

E/C03 9 11 7

O/C02 15 12 13

C/C01 7 6 3

Total 144 132 131 - -~ -·-·· --- -·--· -- -~· - -

0.2. CAPACITACION

0.2.1. Programas de capacitaci6n.

0.2.1.1. Valor de Ia inversion en capacitaci6n para el ana 2015: US0.105.000

0.2.1.2. Numero de programas de capacitaci6n emprendidos en el ana 2015: 11

0.2.1.3. Numero de asistentes a los programas de capacitaci6n en el ana 2015: 139

Quito, 29 de enero del 2016

"....,() J()1r-~ o't.aso Jfi[ala

POOERAOO ES ECIAL Y VICEPRESIOENTE

Top Related