Idiomas

Páginas

Jurídico

IMPORTANCIA DEL PUERTO DE BUENAVENTURA PARA

EL DESARROLLO ECONÓMICO DE LA CUENCA

DEL PACIFICO COLOMBIANO

ELIANA VICTORIA ROJAS

LUZ MARINA LONDOÑO BARRIENTOS

RAFAEL ANTONIO MUÑOZ AGUILAR

022146 CORPORACIÓN UNIVERSITARIA AUTÓNOMA DE OCCIDENTE

DIVISIÓN DE CIENCIAS ECONÓMICAS

SANTIAGO DE CALI

1996 .

6 -O ~

j ó 8

A

IMPORTANCIA DEL PUERTO DE BUENAVENTURA PARA EL

DESARROLLO ECONÓMICO DE LA CUENCA DEL

PACIFICO COLOMBIANO

ELIANA VICTORIA ROJAS

LUZ MARINA LONDOÑO BARRIENTOS

RAFAEL ANTONIO MUÑOZ AGUILAR

Trabajo de grado para optar al título de Economista

Director MAURICIO DE MIRANDA

Economista

CORPORACIÓN UNIVERSITARIA AUTÓNOMA DE OCCIDENTE

DIVISIÓN DE CIENCIAS ECONÓMICAS

SANTIAGO DE CALI

1996

T '53 r:P" r¡r/6/ !/6t¡S--I'

-P!

AGRADECIMIENTOS

Los autores expresan sus agradecimientos:

A: Mauricio De Miranda, Economista, Profesor de la

Universidad Autónoma de Occidente, Director de

nuestro trabajo, por su valiosa ayuda y su interés y

dedicación en todas las etapas desarrolladas en este

trabajo.

A: José Vicente Borrero Velasco, por su invaluable

colaboración y su permanente interés en la

culminación de este trabajo.

A: Todas aquellas personas y Entidades, que en una u

otra forma colaboraron en la realización de este

trabajo y especialmente a la Sociedad Portuaria

Regional de Buenaventura y a la Asociación de

Directores de Comercio Exterior "ADICOMEX".

111

DEDICATORIA

Todo el esfuerzo conjunto en este trabajo, lo dedicamos a

nuestros padres:

OSCAR JOSE VICTORIA H.

LAURA ROJAS DE VICTORIA

ALFONSO LONDOÑO RICHOUX

HILDA BARRIENTOS DE LONDOÑO

HARVEY MUÑOZ REYES

ESPERANZA AGUILAR V.

A nuestros hermanos, parientes y amigos, fieles testigos

de nuestros esfuerzos y triunfos.

IV

TABLA DE CONTENIDO

Pág.

o. INTRODUCCIÓN 1

1. JUSTIFICACIÓN 3

2. MARCO TEÓRICO 4

3. OBJETIVOS 9

3.1. OBJETIVO GENERAL 9

3.2. OBJETIVOS ESPECÍFICOS 9

4. METODOLOGÍA 11

5. ANÁLISIS DE LA INFRAESTRUCTURA PORTUARIA EXISTENTE 13

5.1. ANÁLISIS DE LA INFRAESTRUCTURA ACTUAL DEL PUERTO DE BUENAVENTURA 13

5.2. INVERSIÓN EN INFRAESTRUCTURA 18

5.2.1.Capacidad del Puerto 19

5.2.2. Adecuación de las nuevas áreas 21

5.2.3. Movimiento de carga en contenedores 22

5.2.4. Movimiento de carga tipo graneles líquidos y sólidos 23

5.3. PLAN PARA EL MEJORAMIENTO DEL SERVICIO QUE OFRECE EL PUERTO DE BUENAVENTURA 27

5.3.1. Impacto ambiental 34 V

Pág.

5.3.2. Fortalecimiento Administrativo 36

6. ANÁLISIS DE DEMANDA DE SERVICIOS DEL PUERTO DE BUENAVENTURA 38

6.1. PESO ESPECIFICO DE LAS OPERACIONES DE COMERCIO EXTERIOR QUE SE REALIZAN A TRAVÉS DEL PUERTO DE BUENAVENTURA EN EL DESARROLLO ECONÓMICO DE LA REGIÓN 38

6.2. UBICACIÓN GEOGRÁFICA MARÍTIMA 42

6.3. PRINCIPALES RUBROS DE CARGA MARÍTIMA A TRAVÉS DEL PUERTO DE BUENAVENTURA (PROYECTADO 1993 - 1999) 44

6.3.1. Volumen y valor comercio exterior colombiano (Proyectado) 1990-1995 61

6.3.2.Participación de cada puerto de Colombia en el comercio exterior del país (año 1990) 76

6.3.2.1. Importaciones por Cartagena 76

6.3.2.2. Exportaciones por Cartagena 77

6.3.3.3. Exportaciones por Barranquilla 77

6.3.2.4. Importaciones por Barranquilla

6.3.2.5. Exportaciones por Santa Martha

6.3.2.6. Importaciones por Santa Martha

6.3.2.7. Exportaciones por Buenaventura

6.3.2.8. Importaciones por Buenaventura

6.3.3. Posición Estratégica del Puerto de Buenaventura frente a otros puertos Latinoamericanos

VI

78

78

79

79

79

83

7. PROPUESTA DE MEJORAMIENTO DEL PUERTO DE BUENAVENTURA

7.1. PROYECTO DE MODERNIZACIÓN DEL PUERTO DEL BUENAVENTURA

7.2. OPORTUNIDADES PARA COLOMBIA

7.3. BALANCE SOCIAL

7.3.1. Toxicidad de Materias primas

7.3.2. Programa de Educación en Salud

7.3.3. Promoción de actividades recreativas y deportivas

7.3.4. programa de Higiene Industrial

7.3.5. Iluminación y ventilación de los lugares de trabajo

7.4. LOGROS

8. CONCLUSIONES

9. RECOMENDACIONES

BIBLIOGRAFÍA

VII

Pág.

86

86

103

106

108

109

109

110

110

111

114

122

125

LISTA DE FIGURAS

Pág.

Figura 1. Proyección de carga de comercio exterior Colombiano - años 1996 - 1003 26

Figura 2. Movimiento de carga - Terminal Marítimo de Buenaventura - 1986 - 1995 42

Figura 3. Participación de cada Puerto de Colombia en el comercio exterior del país-año 1990 82

VIII

LISTA DE TABLAS

Tabla 1. Cuadro comparativo principales rubros de carga marítima período 1.993-1.996

Pág.

(toneladas) 45

Tabla 2. Sociedad Portuaria Regional de Buenaventura consolidado por carga de exportación según zonas geográficas y países año 1.995 46

Tabla 3. Resumen por zona geográfica - exportación 1.995 56

Tabla 4. Indices de rendimiento de graneles -containers cargueros y Ro-Ro. Comprativo 1.994-1.995 58

Tabla 5. Sociedad Portuaria Regional de Buenaventura comparativo del movimiento de contenedores 1.994 - 1.995 59

Tabla 6. Volumen y valor del comercio exterior Colombiano 1.990-1.994 62

Tabla 7. Volumen principales productos de importación colombianos en 1.994 según modo de transporte y zonas económicas de origen 63

Tabla 8. Volumen principales productos de importación colombianos en 1.994, según modo de transporte y zonas económicas de destino 64

Tabla 9. Carga marítima de acuerdo al tipo de producto 1.993 - 1.994 65

Tabla 10. Volumen comercio exterior de Colombia por zonas de integración 1.990-1.994 y crecimiento anual 1.995-1.996 66

IX

Tabla 11. Volumen comercio exterior colombiano crecimiento promedio anual esperado

Pág.

para 1.995-1.996 67

Tabla 12. Evolución 1.990-1.994 y proyección 1.995-1.999 carga general 68

Tabla 13. Evolución 1.990-1994 y proyección 1.995-1.999 granel seco 69

Tabla 14. Evolución 1.990-1994 y proyecciónn 1.995-1.999 granel líquido 70

Tabla 15. Evolución 1.990-1.994, proyección 1.995-1999 carga en contenedores 70

Tabla 16. Evolución 1.990-1.994 y proyección 1.995-1.999 carga refigerada 71

Tabla 17. Evolución 1.990-1.994 y proyección 1.995-1.999 carga peligrosa 71

Tabla 18. Total volumen de comercio exterior para el próximo quinquenio total tonelaje proyectado 72

Tabla 19. Porcentaje principales productos importación Sociedad Portuaria Regional de Buenaventura 75

Tabla 20. Sociedad Portuaria regional de Buenaventura Inversión en infraestructura 90

Tabla 21. Terminal marítimo de Buenaventura, requisitos de inversión - fase Y. 94

Tabla 22. Terminal Marítimo de Buenaventura Requisitos de Inversión - fase 11.

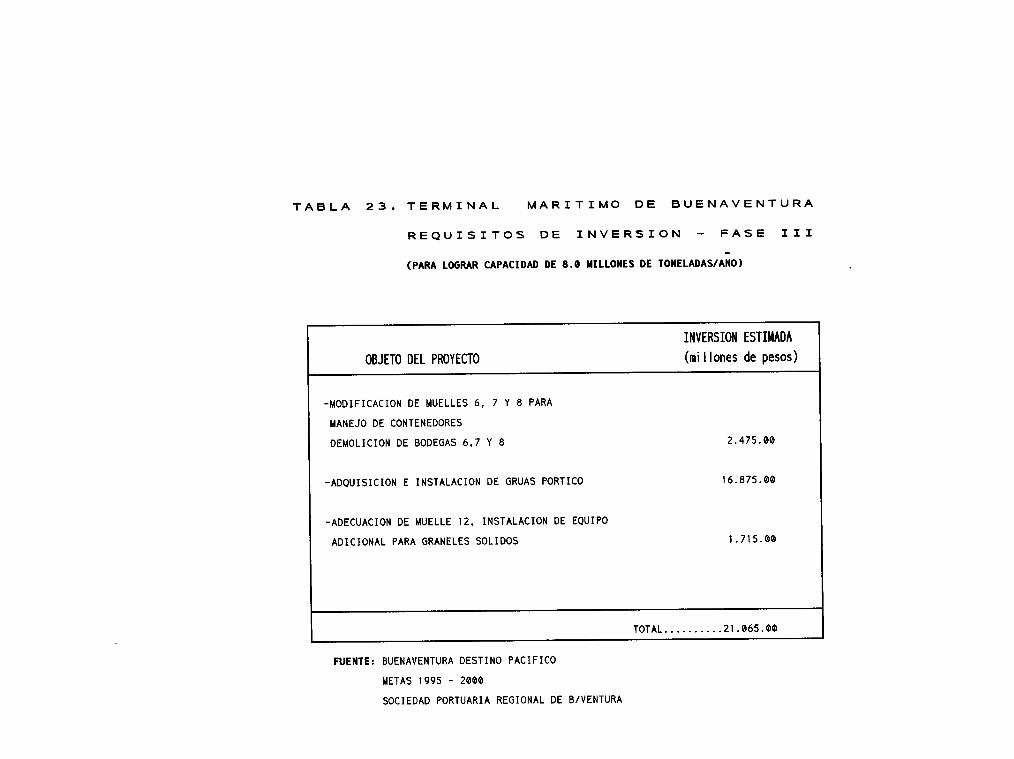

Tabla 23. Terminal Marítimo de Buenaventura Requisitos de inversión - fase 111.

Tabla 24. Terminal Marítimo de Buenaventura Requisitos y cronograma de Inversión

x

95

96

97

Tabla 25. Sociedad Portuaria Regional de Buenaventura porcentajes de aumento de eficiencia

Pág.

1.995 - 1.996 113

XI

RESUMEN

El presente trabajo realizado con base en el proyecto que

la sociedad Portuaria Regional de Buenaventura viene

desde hace algún tiempo, como parte adelantando,

fundamental de la inserción de Colombia en los mercados

de la Cuenca del Pacífico, es de tipo descriptivo y dá

como resultado la conformación de tres capítulos

centran su importancia en la moderni zación de

infraestructura del Puerto de Buenaventura.

que

la

En el primer capítulo se presenta el estado actual del

Puerto, su capacidad y el servicio que ofrece respecto al

movimiento de carga, tanto en contenedores como de granles

líquidos y sólidos.

El segundo capítulo resalta el peso específico de las

operaciones comerciales que se realizan a través del

Puerto de Buenaventura, su estratégica posición

XII

geográfica, el volumen y valor del comercio exterior

colombiano y la participación de los demás puertos

colombianos en el comercio exterior del país en los

últimos años.

En el capítulo final se dá a conocer la cobertura del

Proyecto de modernización del Puerto de Buenaventura,

haciendo un análisis de la inversión en infraestructura,

adecuación de nuevas áreas y adquisición de equipos

modernos para la agilización de los servicios que el

Puerto ofrece a los usuarios. Esto no es otra cosa que

acogerse a la tecnología e innovación de las economías

modernas con el propóssito de enfrentar a nivel

competitivo y calificado, el nuevo esquema de Apertura

adoptado por países desarrollados.

Finalmente, se sacan las conclusiones y se hacen las

respectivas recomendaciones.

XIII

o. INTRODUCCIÓN

En momentos en que el país se concentra en la expectativa

que ofrece la Cuenca del Pacífico hacia el desarrollo

económico, no podría ser más oportuna la presentación de

este estudio que trata sobre el mejoramiento de la

infraestructura del puerto de Buenaventura y todo lo que

ella compromete. Se realiza con ayuda de entidades y

personas que participan para la consecución de un fin que

a todos concierne.

El estudio señala la importancia que tiene, para la

región, concentrar esfuerzos en mover, simultáneamente,

los obstáculos que tradicionalmente había caracterizado el

manejo portuario. Esto significa trabajar en la

modernización, mej orar la calidad del servicio, eliminar

barreras que imponen el sobre costo a la entrada y salida

de productos y trabajar persistentemente en al utilización

y dotación de mayor eficiencia al recurso humano

disponible, pues no se puede desconocer que en el largo

plazo, serán la capacidad y destreza de la mano de obra,

las que permitirán obtener mayor eficiencia en la

prestación del servicio.

El reto consiste en identificar las fortalezas y

debilidades en el manejo portuario, con el fin de lograr

la consolidación de mejores perspectivas de desarrollo.

2

1. JUSTIFICACIÓN

Uno de los principales desafíos que afronta el país en su

nuevo esquema de Puertos Nacionales y las políticas de

apertura y globalización de la economía es el desarrollo

de la Cuenca del Pacífico, con el fin de promover la

competitividad de los productos colombianos en el

exterior. Para este propósito se hace necesario fortalecer

el sistema portuario del pacífico con miras a impulsar el

comercio exterior.

Esta propuesta implica dar a conocer una serie de

experiencias que puedan llegar a ser exitosas, en la

medida en que se logre la conjugación de expectativas en

el proceso de nuestra economía al siglo XXI.

2. MARCO TEÓRICO

En la actualidad la economía mundial apunta hacia el

surgimiento de un nuevo orden que difiere notablemente del

gestado después de la segunda guerra mundial. A fines de

la década de los sesenta, comienza a surgir los elementos

de lo que hoy se conoce como Internacionalización,

Globalización y Regionalización de la economía.

Durante los años sesenta, con la recuperación de la

economía japonesa, el desarrollo de los países de reciente

industrialización o nuevas economías industrializadas y el

cuento de su participación en el comercio internacional,

permitieron que la economía mundial se encaminara hacia un

Nuevo Proceso de Crecimiento, que entrañaría diversos

cambios tales

parte de los

como la pérdida de hegemonía económica por

Estados Unidos, los elevados défici t

presupuestarios registrados en las principales economías

europeas y el surgimiento de un nuevo proteccionísmo en

los países industrializados, el márgen de los principios y

acuerdos del GATT.

Ese nuevo proteccionísmo ha provocado la desaceleración de

la producción

desvanecimiento

postguerra.

y

del

el comercio internacional

orden económico liberal

y

de

el

la

A finales de los años setenta se vigoriza el comercio

internacional debido a las necesidades cambiantes de la

economía mundial tendientes a incrementar las corrientes

financieras, a establecer el desarrollo de una mejor

estructura de comunicaciones y transporte para reducir

distancias y aumentar la interdependencia entre las

economías.

A principios de los años ochenta, debido a la crisis

económica internacional, se ecentúa el proteccionísmo y a

finales de esta misma década la economía mundial retoma la

senda del crecimiento, debido al intercambio entre las

naciones, lo cual permite un desarrollo en la tecnología y

por ende el mejoramiento de los procesos productivos

integrándolos en un proceso de internacionalización que

apunta hacia la conformación de una economía global.

5

Desde este punto de vista, los países tienden a

encaminarse hacia la búsqueda de una especialización más

eficiente y mayor competitividad.

Estos distintos niveles permiten que los objetivos

generales de la misma sean:

-El desarrollo de los países

-La expansión comercial y

-El crecimiento económico con una forma global de

desarrollo.

De esta manera, el mundo esta presenciando la nueva

configuración del mapa comercial del siglo XXI, y a su vez

se está conformando el nuevo orden económico

internacional, con el fin de mantener el nuevo orden

económico internacional, con el fin de mantener el

crecimiento económico de las naciones partiendo de la

conformación de bloques comerciales, entre ellos:

-Unión Europea

-Zona de Libre Comercio entre . Estados Unidos, México y

Canadá.

-Aladi

6

-Caricom

-G-3

-Grupo Andino

La Cuenca del Pacífico en la actualidad tiende a

convertirse en el centro financiero y comercial más

importante del mundo, aunque aún no se constituye en un

bloque comercial. Siendo la zona más importante del mundo

en términos de crecimiento, producción y comercio

exterior. Por lo tanto, se considera la región con mayor

potencial de desarrollo económico desde fines

década de los sesenta.

de la

No obstante sus distintos niveles de desarrollo, los

países que la conforman han realizado grandes esfuerzos

para estrechar cada vez más sus vínculos de cooperación

económica, para alcanzar niveles de crecimiento más

elevados.

Esta heterogeneidad en los niveles de desarrollo implica

una gran variedad de intereses donde se puede identificar

un campo común para toda la región de expansión comercial

y crecimiento económico, con un forma de desarrollo

global, cuyas características fundamentales son la

7

complementariedad, la interdependencia

regionalización de la economía de la zona.

y

8

la

Los países que decidan emerger en el nuevo siglo deberán

emprender un acelerado proceso de modernización e

internacionalización de sus aparatos productivos para que

ello los encamine hacia su industrialización y hacia un

desarrollo económico y social.

A partir de estos conceptos se estudia el primer Puerto

del Pacífico colombiano comprometido en el marco de

internacionalización económica dentro de una gran región

comercial para el siglo XXI como lo es la Cuenca del

Pacífico. Este compromiso de internacionalización

económica va a permitir una revolución política, social y

por supuesto económica que conllevará a la transformación

y al mejoramiento económico de la región.

Con lo anterior se pretende adelantar acciones encaminadas

a modernizar la estructura portuaria existente en

Buenaventura, puesto que es una de las bases fundamentales

para el desarrollo hacia la internacionalización de

nuestra economía.

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Analizar el mejoramiento de la infraestructura portuaria

en Buenaventura, para el desarrollo económico de la Cuenta

del Pacífico Colombiano al siglo XXI.

3.2 OBJETIVOS ESPECÍFICOS

-Ubicar las deficiencias del manejo portuario en

Buenaventura.

-Estudiar la composición de la demanda de servicios del

Puerto de Buenaventura, para identificar políticas que

mejoren la capacidad de oferta.

• '1 '-' '~~"t1I , ".J I ~ , t ----- -, ~ _ .. __ ., . --~

-Estudiar la composición de la demanda de servicios del

Puerto de Buenaventura, para identificar políticas que

mejoren la capacidad de oferta.

-Dar a conocer la propuesta de mejoramiento del Puerto de

Buenaventura, que la Sociedad Portuaria Regional viene

implementando.

10

4. METODOLOGÍA

Por tratarse de un trabajo de tipo investigativo que

describe el Plan que la Sociedad Portuaria Regional de

Buenaventura ha puesto en marcha, desde hace varios años,

como estrategia para ofrecer un mejor servicio a los

usuarios, ha sido necesario practicar varias visitas al

Puerto de Buenaventura, con el fin de obtener información

y a la vez, presenciar el desenvolvimiento de los trabajos

que hasta la fecha se han desarrollado sobre la etapa

incial de dicho Plan que, específicamente, se relacionan

con el mejoramiento de su infraestructura.

Estas visitas representan una fuerte de información

primaria. Además se recurrió a fuentes de información

secundaria como la Cámara de Comercio de Bogotá, la

Gobernación del Valle del Cauca y Adicomex, con el

propósito de complementar la información mediante la

recopilación de artículos y documentos existentes sobre el

tema.

Se analizó la información obtenida, seleccionando y

procesando los conceptos hasta obtener, en síntesis, lo

que se presenta en este trabajo, dando como resultado la

estructuración de tres capítulos en los cuales se trata el

análisis de las deficiencias en el manej o portuario en

Buenaventura, la composición de la demanda de servicio que

el Puerto ofrece a los usuarios y finalmente se da a

conocer la puesta de mej oramiento del

Puerto de Buenaventura ofrece.

servicio que el

12

5. ANÁLISIS DE LA INFRAESTRUCTURA PORTUARIA EXISTENTE

5.1 ANÁLISIS DE LA INFRAESTRUCTURA ACTUAL DEL PUERTO DE

BUENAVENTURA.

En la actualidad el Terminal Marítimo de Buenaventura

ofrece facilidades para la realización de varias

actividades:

-12 Muelles con una longitud de 2.000 metros

aproximadamente, para una mayor cobertura del servicio

portuario.

-Un muelle especializado para graneles líquidos.

-10 Bodegas con área aproximada de

cuadrados.

63.000 metros

-Patios 1, 2 Y 3 con área aproximada de 52.283 metros

cuadrados.

-Cobertizo para llenado y vaciado de contenedores con

área aproximada de 3.750 metros cuadrados.

-Puerto de rada abierta con protección natural dentro de

una bahía abrigada.

-Canal de acceso de 21 millas de longitud, totalmente

señalizado.

-Zona de fondeo y maniobras amplias.

Sin embargo, entrevistas hechas por la Sociedad Portuaria

Regional de Buenaventura a un número importante de

empresas, dueños de carga y agentes marítimos en Colombia,

que utilizan el Puerto de Buenaventura, confirman que un

aspecto muy importante para el usuario, es la calidad en

el servicio, frente al cual, el precio de tarifas no es

tan importante como el factor "Socioeconómico" dentro del

Puerto.

14

Este aspecto "Socioeconómico", se define como todo lo

relacionado con el manejo de la carga en general,

problemas de robos, saqueos, inseguridad e inestabilidad

de los servicios.

Esta lista de factores preocupa más a los grandes usuarios

del Puerto, quienes consideran que, un clima

socioeconómico favorable es previo, y promoverlo

constituye la mayor oportunidad de mejorar la eficiencia

de las actividades portuarias.

Infortunadamente, es claro que la calidad del servicio

necesita mejorarse; falta, según los usuarios, un

conocimiento suficiente y, especialmente, motivación para

realizar un buen trabaj o por parte de los diferentes

operadores; muchas veces los trabajadores no tienen idea

del valor de la carga que manejan y los costos que causan

al usuario por maltrato de la misma. Otro ejemplo

concreto, es el manejo de carga peligrosa, pues el

operador de ésta, en la mayoría de los casos, no sabe como

proceder si esta mercancía sufre un accidente.

15

Lo anterior indica que la capacitación en aspectos de

manej o de carga y seguridad industrial, puede lograr un

mej oramiento en la calidad del servicio y puede evitar

accidentes que cobrarían no sólo daños a la carga, sino

pérdida de vidas.

La situación actual, con personal que trabaj a un día y

otro nó, sin motivación real de hacer un buen trabajo, sin

educación y consecuentemente sin un interés real en su

trabajo, es difícil que llegue a funcionar mejor.

En general, este estudio se basa en condiciones técnicas

que vale la pena considerar; por ej emplo, no se puede

pretender optimizar los volúmenes de carga manej ables en

Buenaventura, sin considerar el desarrollo marítimo y las

económicas alternativas que se están dando en la forma de

nuevos y más grandes buques, modernos sistemas de manejo

de carga (especialmente para granel y contenedores). Todos

estos factores colocan el problema del calado y los

requerimientos de dragado del Puerto como factor dicisivo

para el futuro.

16

Hasta ahora, los expertos, señalan el calado como el

problema más grave del Puerto de Buenaventura. Es evidente

que los costos del dragado son prácticamente imposibles de

precisar, pero se sabe que, aumentar el dragado existente

hasta 11 metros de profundidad en el canal de acceso

permitiría a los buques, que actualmente

el canal en Bahía Málaga, entrar al

transbordan en

Puerto. Esta

profundidad, sin embargo, no es suficiente para cumplir

las necesidades futuras, especialmente si se piensa en la

carga a granel, la profundidad adecuada sería de 15

metros.

En cuanto al factor administrativo que mayor importancia

refleja, según los usuarios del Puerto de Buenaventura, es

la velocidad del manejo de carga. El manejo físico de

ésta funciona bien, pero infortunadamente existen trabas

administrativas que obstaculizan el flujo ágil de la

carga. Una causa de irritación para muchos usuarios de

este servicio en el Puerto de Buenaventura, es la demora

en el manejo de documentos, especialmente la facturación

de los servicios, que genera cargos innecesarios y causa

demoras también innecesarias.

17

5.2 INVERSIÓN EN INFRAESTRUCTURA

La Sociedad Portuaria Regional de Buenaventura incluye en

sus metas, propuestas, a muy corto plazo, que en materia

de infraestructura marcan la pauta para el mejoramiento

del servicio que el puerto ofrece. Entre ellas tenemos:

-Grúa Móvil

-Grúa Pórtico

-Defensas de muelle

-Adecuació~ de nuevas áreas

-Plan Ambiental

-Dragado

-Red contra incendios

-Sistematización

-Iluminación

-Manejo de Graneles

-Muelle Petrolero

La consecución de las grúas Móvil/Pórtico, en términos de

efectividad representa, aumento en la eficiencia del

servicio, menor tiempo de permanencia de los buques en el

proceso de cargue y descargue. Por lo tanto, reducción de

18

costos, además permitirán el manej o de mayor volumen de

carga y reducción de fletes.

5.2.1 Capacidad del Puerto

La capacidad en el manejo de contenedores es ya hoy, uno

de los más importantes indicadores a ser cuantificados en

el puerto, y seguramente lo será aún más en el futuro.

Se puede afirmar que, respecto al cargue/descargue de

contenedores del buque, 20 contenedores por hora/grúa es

una muy buena productividad, para buques de contenedores

con una moderna grúa giratoria localizada en el buque, que

muchas veces puede alcanzar niveles de productividad

similares al de una grúa pórtico sobre rieles. Sin

embargo, naturalmente, las líneas marítimas quieren

aumentar esta velocidad tanto como les sea posible,

disminuyendo su tiempo de servicio o de permanencia en los

muelles de los Puertos a un mínimo, dedicando la mayor

parte de su tiempo a prestar su trabajo productivo que es

navegar a diferentes destinos. 1

1 Buenaventura. Destino pacífico. Sociedad Portuaria Regional de Buenaventura Oficina de Información y Estadística

19

Unlver~: J~d l\"t~:lom', de Occidllnte 5'::;;CI,· . L" b~IO I[::A

La experiencia de hoy muestra que el aumento de la

velocidad a un mayor número de contenedores hora (max. 40

cont/hora grúa) realizable respecto al cargue y descargue

del buque mismo y, consecuentemente deseable para las

compañías marítimas, causa en la práctica cuellos de

botella y problemas en el manejo racional de los

contenedores en muelles y patios, aumentando los costos en

esta área y en el puerto mismo. 2

Claro está, que para logar llegar a este estimativo se

deben registrar los siguientes tiempos respecto al

cargue/descargue de contenedores en el muelle:

El tiempo que el buque permanece en el muelle listo para

descargar/cargar. Este tiempo, muchas veces se toma desde

la colocación de la pasarela como punto de comienzo, sin

embargo, este tiempo total, se divide en distintos

momentos como, tiempo efectivo cargando / descargando

(cuando trabaj a la grúa y la cuadrilla), demoras en el

inicio del trabajo una vez atracado el buque, demoras en

la salida del buque del muelle después de realizado el

2 Ibid.

20

trabajo, interrupciones durante el proceso de

cargue/descargue, tomando en cuenta factores del manejo o

administración del trabajo, trancones en los patios,

varadas de equipos, equipos inadecuados, falta de

personal, o, simplemente, factores fuera de la

administración como lluvias fuertes o cortes de energía,

etc.

5.2.2 Adecuación de nuevas áreas

En cuanto a la adecuación de nuevas áreas, la Sociedad

Portuaria Regional de Buenaventura, en su deseo de prestar

un mejor servicio a los usuarios del Puerto, planea, a muy

corto plazo, realizar un montaje que permita aumentar la

capacidad de almacenamiento de todo tipo de carga y lograr

maximizar la capacidad instalada que posee, así: 3

-Equipo de descargue, transporte y almacenamiento para

graneles sólidos con capacidad de almacenamiento total

182.000 toneladas.

3 Buenaventura. Destino Pacífico. Sociedad Portuaria Regional de Buenaventura Oficina de Información y Estadística.

21

-Descargadores

toneladas/hora.

con capacidad entre 150 y

-Implementación de sistemas móvil y fijo de descargue.

-Almacenamiento de cereales hasta 80.000 toneladas.

-Almacenamiento de fertilizantes hasta 30.000 toneladas.

-Silos del IDEMA 30.000 toneladas.

-Almacenamiento de azúcar hasta 42.000 toneladas.

5.2.3. Movimiento de carga en contenedores

600

En este aspecto, es más difícil presentar algunas medidas

generalizadas por el simple hecho que la productividad en

este sentido, depende de varios aspectos que caracterizan

al Puerto, como espac~o dentro del Puerto (mientras más

grande sea el área, más rápido puede ser el manejo, sin

embargo, mientras más pequeña es ésta, es necesario

despachar la carga tan pronto como sea posible, aumentando

22

exportaciones e importaciones;

administración de la aduana, etc.

la eficiencia de la

Así mismo, las tarifas y los tiempo de almacenamiento

libre, por la carga impactan sobre estos factores.

Mientras más alto es el costo de almacenamiento, menor es

la permanencia de la carga o contenedores en el Puerto,

porque los clientes se interesan entonces por estos

factores que le implican pagar más, lo que en la realidad,

muchas veces, aumenta la eficiencia y velocidad. En otras

palabras, mientras más corta sea la permanencia de los

contenedores en patio, más gana del cliente, el Puerto y

la Línea Marítima involucrada.

La carga contenedorizada, tendencia que se impone en el

transporte marítimo a nivel mundial, creció

significativamente en los puertos públicos colombianos,

sobre todo en el período posterior a la apertura.

5.2.4. Movimiento de carga tipo graneles líquidos y

sólidos

23

Los graneles líquidos son el tipo de carga de exportación

que más creció en los años noventa, con productos como la

miel y los combustibles, estos representaron el 13% del

total de las exportaciones nacionales. 4

En cuanto a graneles sólidos, productos como el café,

azúcar y carbón representaron ellO. 33 % del total y la

carga general, que incluyó azúcar en sacos y algodón,

significó el 20.08%5

El movimiento de comercio exterior en contenedores, fue un

poco mas que la quinta parte del total de la carga de

comercio exterior por el Puerto de Buenaventura. La carga

general que en conjunto era el tipo más movilizado, se

exportó o importó principalmente por este sistema.

Según la Oficina de Estadísticas de la Sociedad Portuaria

Regional de Buenaventura, la exportación de azúcar a

granel por el terminal aumentó considerablemente, en

comparación con el reporte del mismo período en el año

anterior.

4 Información Estadística. Boletín No. 6. Diciembre de 1995. Sociedad Portuaria Regional de Buenaventura. s Ibid.

24

El Departamento de Mercadeo de la Sociedad Portuaria

Regional de Buenaventura proyecta, al año 2.003, un

movimiento de carga de comercio exterior, que va desde la

movilización de 5,803 millones de toneladas en 1996 a

9,383 millones de toneladas en el 2.003. Esto, teniendo

en cuenta que se logre la máxima utilización de la

infraestructura debidamente adecuada, mediante la puesta

en marcha y el desarrollo del Plan de Modernización del

Puerto. ( Ver figura 1 ).

25

[-CARGA 1 MILLONES

100~1 ----------------------------------------------~

80

60 _ ........... .--r •.••••.•.•.....•••...........•.•...••..............•...............•..........•.•.•.•.........•....••..•...

40-··················································· ..................................................................... .

20 _ ........................................................................................................................ .

O~I--~---T--~--~--~~--r---~--T---~--~--~---r--~---T--~--~

1996 1997 1998 1999 2000 2001 2002 2003

CARGA I 58.03 1 63. 145 1 68.259 173.374 1 78.4a8 1 83.603 1 88 .718 193.832 Figura 1. Proyeccion de carga de comercio exterior

Colombiano. anos 1996-2003 Fuente: Dpto. de Mercadeo S.P.R.BUN

27

5.3 PLAN PARA EL DEPARTAMENTO DEL SERVICIO QUE OFRECE EL

PUERTO DE BUENAVENTURA.

Para el mejoramiento en el servicio de cargue y descargue

de contenedores, es necesario resaltar la eficiencia y

productividad que se desea lograr, siempre y cuando los

esfuerzos se concentren en desarrollar este concepto.

No cabe duda, que 20 contenedores por hora/grúa es una

buena productividad para motonaves de contenedores con una

grúa moderna giratoria localizada en ésta, sin embargo,

las líneas marítimas quieren aumentar esta velocidad de

cargue y descargue para disminuir el tiempo de permanencia

de sus buques en los muelles de los puertos y así

disminuir costos.

De acuerdo con lo anterior, uno de los principales

objetivos de la Sociedad Portuaria Regional de

Buenaventura, ha sido la adquisición de la moderna grúa

móvil Gotwald modelo HMK 280 E, la cual cuenta con

características de avanzada tecnología

descargar en tan sólo una hora, las 750

granel que se descargan en un día.

para lograr

toneladas de

Esta grúa multipropósito móvil, de gran alcance y

capacidad, además permitirá mover eficientemente una gran

cantidad de productos, como 25 contenedores por hora.

Puede manipular cargas con gran seguridad hasta 100

toneladas, igualmente, está en disposición de manejar

cucharas para graneles hasta de 25 toneladas, lo que

permite, con unas tolvas adecuadas, hacer un descargue de

750 toneladas por hora, proceso este que regularmente toma

un día, como se anotó anteriormente. 6

En cuanto al manejo de graneles como partes del servicio

que el Puerto de Buenaventura ofrece, a partir del segundo

semestre del año 1995, se inició en el Terminal Marítimo

de Buenaventura el montaje de dos modernos sistemas para

esta operación, por un valor aproximado de 15 millones de

dólares, el neumático y el mecánico. El sistema neumático

se emplea para transporte de granos y almacenamiento que

tiene un rendimiento aproximado entre 150 y 300 toneladas

por hora. El sistema mecánico, de tornillos y bandas

transportadoras para manipular graneles minerales, que

permite alcanzar una velocidad de descargue de 600

toneladas por hora. 7

6 Buenaventura Destino Pacífico. Sociedad Portuaria Regional de Buenaventura Oficina de Información y Estadística. 7 Ibid.

28

29

Actualmente, con la ayuda del equipo de a bordo del barco

granelero, se utiliza un cuchara que recoge entre 2 y 6

toneladas cada vez que cae a la pila de granel que se

encuentra en la bodega del buque y deposita a través de

una tolva a un camión. 8

Con el sistema neumático, ingresará a la motonave un brazo

mecánico que afloja el granel al descargar y por medio de

succión traslada el producto a un silo en donde se

almacena. En el medio mecánico, el proceso es similar, con

la diferencia de que el objeto es movilizado a través de

bandas transportadoras y tornillos sin fin. Cada una de

las técnicas se usa dependiendo de las características

física del granel.

Hoy, en el mejor de los casos, un barco mueve 3.500

toneladas por día. Con los nuevos equipos se pretende

mover 16.000 toneladas, por lo cual representa un

significativo salto en el manejo de graneles en

Buenaventura y con esto se solucionará la congestión que

se presenta en este aspecto.

8 Ibid.

r<~ rccidente

Un buque de 30.000 toneladas, que hoy se demora de 5 a 10

días; con los sistemas modernos tardará sólo de 3 a 5

días. Una motonave de 5.000 toneladas se evacuará en 20

horas, cuando actualmente se necesitan de 2 a 3 días.

Los silos para el almacenamiento de graneles serán de dos

tipos, metálicos y horizontales. Los metálicos son torres

con capacidad para 50.000 toneladas. Los horizontales,

cuentan con estructuras livianas móviles o inflables con

capacidad para 30.000 toneladas.

Cuando el granel está almacenado, se carga a los camiones

a través de bandas y transportadores mecánicos de cadena

que depositan directamente por medio de tolvas a una

velocidad de 8 a 10 minutos por camión. Además de hacer

una evacuación rápida, se pretende también, regular el

trabajo físico de los vehículos. Los silos estarán

ubicados en la Zona Oriental del Terminal Marítimo,

comprendida entre la bodega 9 y el muelle 12.

Por medio de estos modernos sistemas se disminuyen los

pasos abiertos de cargue y descargue y, por lo tanto, se

reducen las pérdidas por derrames, deterioro y desviación

del producto.

30

Al no estar expuesta la carga a las inclemencias

climáticas porque se tiene la posibilidad de cerrar la

bodega del barco después de haber introducido el sistema

neumático o mecánico, se podrá descargar en condiciones

ambientales severas.

Otro paso importante que ofrece una mej ora sustancia en

el servicio que el Puerto de Buenaventura ofrece a sus

usuarios, es el proyecto de dragado. Este dragado de

mantenimiento y profundización debe hacerse, teniendo en

cuenta los lineamientos del estudio de Impacto Ambiental

para garantizar la estabilidad del ecosistema. Este

proceso cuenta con tres aspectos fundamentales, la

sedimentación, el calado y finalmente el dragado.

Los sedimentos de la barra que limitan la profundidad del

canal de acceso al Puerto son de origen marino. La barra

de roca en el canal de acceso de la Bahía de Buenaventura

es un mito, pués el proyecto indica que se puede dragar

fácilmente hasta 15 metros.

La causa de sedimentación dentro de la Bahía de

Buenaventura en las zonas del muelle, maniobras, fondeo y

31

32

estero de San Antonio, provienen del aporte de agua y

sedimento de origen terrígeno de los ríos que tributan a

la Bahía. Por lo tanto, la sedimentación en ésta no es

uniforme, siendo la sedimentación más moderada en el canal

de navegación que en la zona portuaria, es decir, en los

muelles.

Respecto al calado, se puede decir que la Bahía de

Buenaventura es de rada abierta, con protección natural.

Cuenta con un canal de acceso de 21 millas, una zonas de

fondeo con profundidad variable entre 30 y 40 pies, zona

de maniobras amplia y zonas de muelle de aproximadamente

2.000 metros lineales para 12 puestos de atraque y un

muelle especializado para graneles líquidos.

La profundidad existente en la parte más baja del canal de

acceso (la Barra) es de 7 metros y en la zona del muelle

es de 9 metros, referidos al nivel de la mínima marea, los

cuales se deben considerar como limitantes serios y puntos

críticos.

Estimando la variación de la marea cada seis horas, que en

promedio es de 3,85 metros,

buques hasta los muelles

el tiempo de tránsito de los

y viceversa para aquellas

embarcaciones de mayor calado, sólo es posible durante los

períodos de marea alta y disponen de un margen de dos

horas antes y dos horas después del nivel máximo.

El acelerado aumento del tránsito internacional, el

aumento de los volúmenes de carga, el continuo crecimiento

del tamaño de los buques, la ubicación equidistante

marítima y terrestre hacen de Buenaventura el Puerto

Natural de transbordo de carga internacional y el sitio

ideal ya desarrollado, que se encuentra más cerca de los

centros de producción y consumo del país.

En la actualidad el costo del transporte marítimo de un

contenedor de Buenaventura a Europa es de aproximadamente

US$1.800. Teniendo un mejor acceso al canal, ese costo se

puede disminuir a US$l. 000. La relación costo-beneficio

es alta con buques de mayor calado.

Para la realización de los trabajos de profundización del

canal de acceso, se han determinado varias etapas; en la

primera etapa se hace el estudio de profundización no a

11,50 metros sinó a 15 metros ya que los costos del

estudio no varían.

33

En la segunda etapa se ejecuta el dragrado en forma

escalonada, primero a 11,50 metros, luego a 12,50 metros,

luego a 13,75 metros y finalmente se llega a los 15

metros.

5.3.1. Impacto Ambiental

Un aporte de gran importancia en el buen funcionamiento

del Puerto de Buenaventura y factor decisivo para la

puesta en marcha del Plan de Modernización es poner en

funcionamiento el Horno Incinerador para la eliminación

de desechos sólidos que se ha planeado para comienzos de

1996. Con esto, la Sociedad Portuaria Regional de

Buenaventura se constituye en la primera empresa de este

tipo, que cuenta con este mecanismo para la protección del

medio ambiente.

El Horno Incinerador, fabricado con tecnología Americana,

pero con mano de obra colombiana, tiene una capacidad de

incinerar 200 kilogramos por hora y su construcción tiene

un valor aproximado de 148 millones de pesos. Cuenta

además, con su sofisticado sistema antipolución que evita

la producción de malos olores y la contaminación del

aire.

34

La puesta en funcionamiento del Horno Incinerador está

acompañada de un programa de capacitación dirigido a todos

los usuarios, con el propósito de concientizarlos en la

cultura de la protección del medio ambiente, enseñándoles

a clasificar las basuras, empacarlas y entregarlas todos

los días en una hora indicada a un carro recolector. Las

cenizas que produzcan se convertirán en abonos que se

emplearán como relleno sanitario en los sectores que lo

requieran.

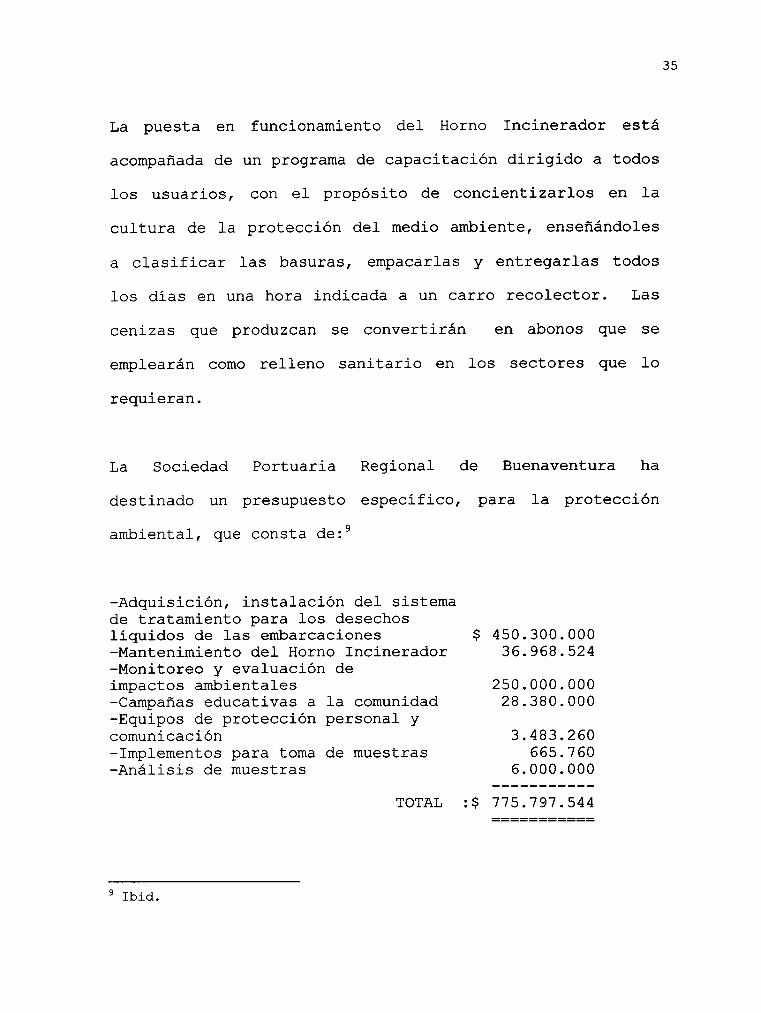

La Sociedad Portuaria Regional de Buenaventura ha

destinado un presupuesto específico, para la protección

ambiental, que consta de: 9

-Adquisición, instalación del sistema de tratamiento para los desechos líquidos de las embarcaciones -Mantenimiento del Horno Incinerador -Monitoreo y evaluación de impactos ambientales -Campañas educativas a la comunidad -Equipos de protección personal y comunicación -Implementos para toma de muestras -Análisis de muestras

TOTAL

9 Ibid.

$ 450.300.000 36.968.524

250.000.000 28.380.000

3.483.260 665.760

6.000.000 -----------

:$ 775.797.544 ===========

35

5.3.2. Fortalecimiento Administrativo

La Sociedad Portuaria Regional de Buenaventura, pretende,

con este completo Plan de desarrollo, abarcar todas las

áreas para el mejoramiento de sus servicios, tanto en el

campo operativo como en el administrativo. La

sistematización hace parte de este proyecto. Con el

perfeccionamiento de la facturación y contabilidad, la

sistematización de la parte operativa, de la información

portuaria y el estudio para la implementación del sistema

de información satelital, busca conseguir, en el menor

tiempo posible, realizar la facturación automática,

descentralizar los recaudos, agilizar el procedimiento de

retiro de carga en contenedores, contar con información

oportuna, mantener actualizados los invetarios, mayor

control y seguridad, tanto en la carga como en los

vehículos.

Mediante la creación de un cuerpo de seguridad propio de

la sociedad, busca fortalecer las relaciones con los

cuerpos externos con el montaje de sistemas electrónicos.

36

En cuanto al fortalecimiento físico-operativo, realiza

trabajos para aumentar la altura de muros en malla,

construcción de cinco garitas móviles, iluminación general

del terminal, señalización terrestre y aérea y adecuación

de botes de vigilancia.

Es de mucha importancia para garantizar la seguridad en el

puerto, implantar controles técnicos de acceso a las

diferentes entradas del terminal como, huella palmar,

detectores de metales, cámaras de registro, circuito

cerrado de televisión para abarcar puertas de entrada,

bodegas, patios y cobertizos. Además sistematización de

todos los procedimientos, conexión con las instituciones

reguladoras para evitar la falsificación de documentos y

estar en permanente coordinación con las entidades

reguladoras como OIAN.

37

6. ANÁLISIS DE DEMANDA DE SERVICIOS

DEL PUERTO DE BUENAVENTURA

6.1 PESO ESPECIFICO DE LAS OPERACIONES DE COMERCIO

EXTERIOR QUE SE REALIZAN A TRAVÉS DEL PUERTO DE

BUENAVENTURA EN EL DESARROLLO ECONÓMICO DE LA REGIÓN

Hasta ahora, el enfoque presentado acerca del mejoramiento

de la infraestructura y del sistema operativo y funcional

del Puerto de Buenaventura, no es suficiente para lograr

el resultado que se busca. Se hace necesario estudiar las

perspectivas comerciales y opciones y desafíos. Por lo

tanto, en este capítulo se presenta un resumen de las

actividades comerciales que durante los últimos años ha

mantenido Colombia, a través del Puerto de Buenaventura,

con las demás naciones, no sólo de la Cuenca del Pacífico,

sino del resto del mundo, poniendo de presente, las

oportunidades ofrecidas mediante su vinculación de

comercio internacional.

39

A lo largo de las tres últimas décadas el movimiento de

carga de comercio exterior en los puertos colombianos

evolucionó como el mismo sector externo de nuestro país,

relativamente moderado hasta que entró en vigencia la

apertura económica.

El volumen de carga más alto durante 1986, en promedio fue

de 2.295 toneladas. En el año 1990 este promedio fue de

3.176 toneladas, y el récord en el año 1995 fue de 4.981

toneladas, es decir, que a partir de 1990, con la Apertura

Económica, se hace significativo el incremento en el

movimiento de carga de comercio exterior a través del

Puerto de Buenaventura. (Ver Figura 2 ).

El escaso crecimiento en el movimiento de los años ochenta

coincidió con las dificultades de Colpuertos para mejorar

la pesada carga laboral, las carencias en la renovación y

mantenimiento de la infraestructura portuaria y el hecho

de que el transporte aéreo y terrestre le quitó movimiento

al transporte marítimo.

La capacidad de los puertos para movilizar carga

evolucionó como consecuencia de las inversiones que se

---.J _ r,:,,~ I ,.-! ~

40

iniciaron en el año 1986 y luego del inicio de la

apertura. Sin embargo, los puertos con capacidad para el

comercio exterior nunca han sido utilizados plenamente.

MILLONES 6~, ------------------------------------------,

5 t-............................................................................................ .;.. ................ ' ...... _-

4

.3 ¡ ....................... :..:..:: ............ :..;...:--. .......... .

2

1

o I K JC

19861198711988119891199011991119921199.31199411995

EXPORTACION 2.295 2.5.38 2.84.3 2.872 3.176 2.985 3.986 4.354 4.962 4.981

IMPORTACION 2.5.35 1.888 2.148 2.065 2.028 1.821 2.492 2.8.32 .3.477 .3.415

CCIO. EXT. 0.07610.06510.69510.80411.14711.16411.49.311.52211.48511.566

ANOS

- EXPORTACION -+- IMPORTACION -,1(- CCIO. EXT.

rlgura 2. ~ovlmlento de carga - Termi no I B/ventura 1986-1995 ruente: Oficina de Informaclon y Esf'adistlca S.P.R.B.

6.2 UBICACIÓN GEOGRÁFICA MARÍTIMA

El área mundial de intercambio comercial con Colombia fue

regionalizada en cinco zonas, así:

-América Latina - Costa Atlántica

-América Latina - Costa Pacífica

-Japón, Lejano Oriente y Oceanía

-Europa, Medio Oriente y África

-Norte América (México, Caribe, Centroamérica,

Canadá) ,Costa Atlántica y Pacífica

De acuerdo con esta regionalización se ha podido

establecer cual ha sido, durante el último año, el

movimiento de carga de exportación a través del Puerto de

Buenaventura, hacia los demás países de las distintas

zonas geográficas.

43

I

6.3 PRINCIPALES RUBROS DE CARGA MARÍTIMA A TRAVÉS DEL

PUERTO DE BUENAVENTURA (PROYECTADO) 1993 - 1999

Los siguientes cuadros ilustran, con claridad, cuales han

sido los principales rubros de carga marítima durante los

últimos años, a través del Puerto de Buenaventura y cual

ha sido el volumen de carga de exportación según destino,

zonas geográficas y países.

Igualmente las tablas 1 a 5, presenta el comparativo años

1994 1995, sobre los índices de rendimiento de

graneleros, containeros y cargueros.

44

TABLA 1. CUADRO COMPARATZVO PRZNCZPALES RUBROS

DE CARGA MARZTZMA

PERZODO 1993-1994-1995-1996

(TONELADAS)

ACUMULADO

VAR. % VAR. % VAR. %

CONCEPTO 1.993 1.994 1.995 1.996 93-94 94-95 95-96

IMPORTACION 950.948 1.163.51 1.434.126 1.512.786 22% 23% 5%

EXPORTACION 550.346 496.732 599.328 482.165 -10% 21% -23%

COMERCIO EXT. 1.501.294 1.660.24 2.033.454 1.874.950 11% 22% -3%

TOTAL CABOTAJE 232.999 166.502 217.327 262.868 -28% 31% 21%

TONELAJE 1.734.283 1.826.748 2.250.781 2.237.919 5% 23% -1%

TOTAL

FUENTE: oficina de Informatica y Estadistica S.P.R.B.

TABLA 2. SOCZEDAD PORTUARZA REGZONAL DE B/VENTURA

CONSOLZDADO POR CARGA DE EXPORTACZON

SEGUN ZONAS GEOGRAFZCAS y PAZSES

ANO 1995

PAIS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMB OCTUBRE

DINAMARCA 21 105 246 251 188 238 169 -

ESPANA 23 64 100 261 109 70 17 24 393 92

FINLANDIA 71 149 623 152 3 4 210 213 322

FRANCIA 172 511 98 199 327 102 391 211 125 301

GRECIA 17.65 0.796

HOLANDA 1.134 1.101 362 2.039 1.456 899 1.941 957 2.500

INGLATERRA 83 88 66 121 24 125 244 385 306

ITALIA 588 278 2.271 178 484 25.449 702 777 567 415

NORUEGA 106 108 71

PORTUGAL 71 28

RUSIA 13.300 141 42 300

SUECIA 29 147 120

SUIZA 245 23

EUROPA 11.907 12.448 10.815 6.708 14.467 37.076 21.619 13.544 15.659 18.651

AFRICA 200 20 18 25 10

NIGERIA 35 18 76 37 31 80 18

SUDAFRICA 134 18 15 35 173 12 5 16

AFRICA 134 235 18 15 73 267 74 31 95 34

CHINA 7 327 24.217 133 3 58 372 520 533 10

FILIPINAS 1

INDONESIA 17

JAPON 3.569 7.598 4.526 3.851 4.964 5.062 10.831 18.143 5.736 3.715

KOREA 685 592 576 434 691 577 734 881 836 841

MALASIA 192 82 111 18 200 96 318 318 251

TAILANDIA 63 41 4 18 24

TAIWAN 643 132 35 5 27 31

TURQUIA 303 227 208 413

CERCANO ORIENTE 4.454 9.242 29.561 4.437 6.260 6.078 12.264 19.780 7.855 4.873

ARAB 1 A SAUD IT A 16

FUENTE: oficina de Informatica y Estadistica S.P.R.B.

SOCZEDAD PORTUARZA REGZONAL DE B/VENTURA

CONSOLZDADO POR CARGA DE EXPORTACZON

SEGUN ZONAS GEOGRAFZCAS y PAZSES

ANO 1995

CONTINUACION

%

PAIS NOVIEMBRE DICIEMBRE TOTAL PART DINAMARCA 177 665 2.061 0.13

-ESPANA 114 87 1.354 0.09

FINLANDIA 385 147 2.278 0.15

FRANCIA 502 467 3.405 0.22

GRECIA 2.01 20 0.00

HOLANDA 4.352 1.711 18.453 1. 18

INGLATERRA 334 114 1.889 0.12

ITALIA 1. 413 1.126 34.250 2.19

NORUEGA 197 490 971 0.06

PORTUGAL 71 142 0.01

RUSIA 14.000 27.328 1.74

SUECIA 123 262 1.045 0.07

SUIZA 71 459 0.03

EUROPA 41.673 18.913 223.478 14.27

AFRICA 32 305 0.02

NIGERIA 18 314 0.02

SUDAFRICA 8 28 444 0.03

AFRICA 59 28 1.063 0.07

CHINA 30 26.210 1. 67

FILIPINAS 3 4 0.00

INDONESIA 17 0.00

JAPON 5.668 10.106 83.771 5.35

KOREA 1.009 291 8.149 0.52

MALASIA 477 160 2.222 0.14

TAILANDIA 18 169 0.01

TAIWAN 35 530 1.439 0.09

TURQUIA 226 93 1.470 0.09

CERCANO ORIENTE 7.464 11.183 123.450 7.88

ARAB I A SAUD IT A 16 0.00

SOCZEDAD PORTUARZA REGZONAL DE B/VENTURA

CONSOLZDADO POR CARGA DE EXPORTACZON

SEGUN ZONAS GEOGRAFZCAS y PAZ SES

ANO 1995

CONTINUACION

PAIS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMB

CEYLAN 34 60 34 20

ISRAEL 12

JORDANIA 142

MARRUECOS

MEDIO ORIENTE 177 60 16 46 20

AUSTRALIA 140 126 203 68 190 558 278 8 313

NUEVA ZELANDIA 9 16 18 69 101 101 21 50

OCEANIA 148 143 221 68 259 659 379 29 363

OTROS 1.637 300 191 113 84 1 204 5

T O TAL 141.344 102.697 135.87 58.818 160.59 145.753 131.957 159.241 148.096

FUENTE: oficina de Informatica y Estadistica S.P.R.B.

OCTUBRE

35

16

51

128

39

167

108

144.603

SOCZEDAD PORTUARZA REGZONAL DE B/VENTURA

CONSOLZDADO POR CARGA DE EXPORTACZON

SEGUN ZONAS GEOGRAFZCAS y PAZ SES

ANO 1995

CONTI NUAC I ON

%

PAIS NOVIEMBRE DICIEMBRE TOTAL PART

CEYLAN 124 0.01

ISRAEL 2 89 0.01

JORDANIA 13 12 167 0.01

MARRUECOS

MEDIO ORIENTE 13 13 396 0.03

AUSTRALIA 49 253 2.312 0.15

NUEVA ZELANDIA 45 56 525 0.03

OCEANIA 94 309 2.838 0.18

OTROS 55 290 2.988 0.19

T O TAL 142.709 94.502 1.566.190 100.0

r ~. ~,. f""",' ,. -'

SOCZEDAD PORTUARZA REGZONAL DE B/VENTURA

CONSOLZDADO POR CARGA DE EXPORTACZON

SEGUN ZONAS GEOGRAFZCAS y PAZSES

ANO 1995

CONTINUACION

PAIS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMB

CANADA 11.854 1.290 1.163 538 1.901 687 1.237 8.044 1.155

EE.UU. 49.198 35.323 12.226 23.808 23.643 33.592 22.682 47.868 61.366

MONTREAL 7 10

NORTE AMERICA 61.051 36.613 13.389 24.346 25.543 34.279 23.925 55.912 62.531

COSTA RICA 1.462 1.530 355 103 968 46 194 890 932

CUBA 5

GUATEMALA 53 252 90 166 73 162 461 232 194

HAAITI 8 31 142

HONDURAS 101 26 1.624 17 56 17 61

JAMAICA 12 83 1.147 64 83 24 89 75 15

MEXICO 576 537 1.368 1.929 1.133 1.564 526 611 253

PANAMA 38.661 806 755 1.205 12.873 1.356 685 560 6.451

PUERTO RICO 8 279

REPUBUCA DOMIN. 247 88 3.818 9.607 9.422 239 221

TRINIDAD 16 9

CENTRO AMERICA 40.764 3.463 3.904 7.318 26.376 12.907 2.250 2.617 8.048

ARGENTINA 415 14.449 404 595 986 173 882 593 556

BOU V lA 388 365 348 305 447 831 455 885 702

BRASIL 2.801 1.049 3.329 2.722 1.638 2.769 1.780 1.688 1.492

CHILE 612 1.203 302 389 2.956 1.748 1.848 3.253 2.769

ECUADOR 163 10.123 25.492 1.318 14.419 10.663 343 645 427

GUAYANA 21

PERU 16.805 9.256 26.473 6.573 8.454 10.670 6.736 19.710 8.946

SSURINAM 5 34

URUGUAY 66 121 30 6 208 18 13

VENEZUELA 3.500 21.400 3.905 58.627 27.568 59.179 40.253 38.594

SUR AMERICA 21.250 40.046 77.780 15.813 87.528 54.428 71.430 67.078 53.521

ALEMANIA 11.054 9.881 6.529 4.532 10.741 9.200 5.679 9.606 12.031

BELGICA 230 375 240 137 460 338 124 549

OCTUBRE

2.621

62.982

65.603

293

235

382

16

457

8.144

1.179

280

20

11.006

571

633

1.214

2.726

310

7.370

44

113

31.131

44.111

13.812

531

SOCIEDAD PORTUARIA REGIONAL DE B/VENTURA

CONSOLIDADO POR CARGA DE EXPORTACION

SEGUN ZONAS GEOGRAFICAS y PAISES

ANO 1995

CONTI NUAC ION

%

PAIS NOVIEMBRE DICIEMBRE TOTAL PART

CANADA 6.615 2.515 39.620 2.53

EE.UU. 57.490 20.317 450.493 28.76

MONTREAL 16 0.00

NORTE AMERICA 64.104 22.832 490.130 31.29

COSTA RICA 228 62 7.063 0.45

CUBA 5 14 24 0.00

GUATEMALA 101 370 2.390 0.15

HAAITI 23 585 0.04

HONDURAS 55 154 2.127 0.14

JAMAICA 34 10 2.094 0.13

MEXICO 8.246 345 25.232 1. 61

PANAMA 6.199 22.913 93.643 5.98

PUERTO RICO 60 347 0.02

REPUBLICA DOMIN. 238 212 24.373 0.56

TRINIDAD 9 13 67 0.00

CENTRO AMERICA 15.116 24.176 157.944 10.08

ARGENTINA 715 1.038 21.376 1.36

BOLI V lA 535 491 6.387 0.41

BRASIL 1.355 1.000 22.838 1.46

CHILE 2.240 1.569 21.614 1.38

ECUADOR 451 240 64.594 4.12

GUAYANA 3 24 0.00

PERU 8.823 12.347 142.171 9.08

SSURINAM 4 17 103 0.01

URUGUAY 7 57 639 0.04

VENEZUELA 284.157 18.14

SUR AMERICA 14.131 16.759 563.904 36.00

ALEMANIA 19.082 13.275 125.422 8.01

BELGICA 923 496 4.401 0.28

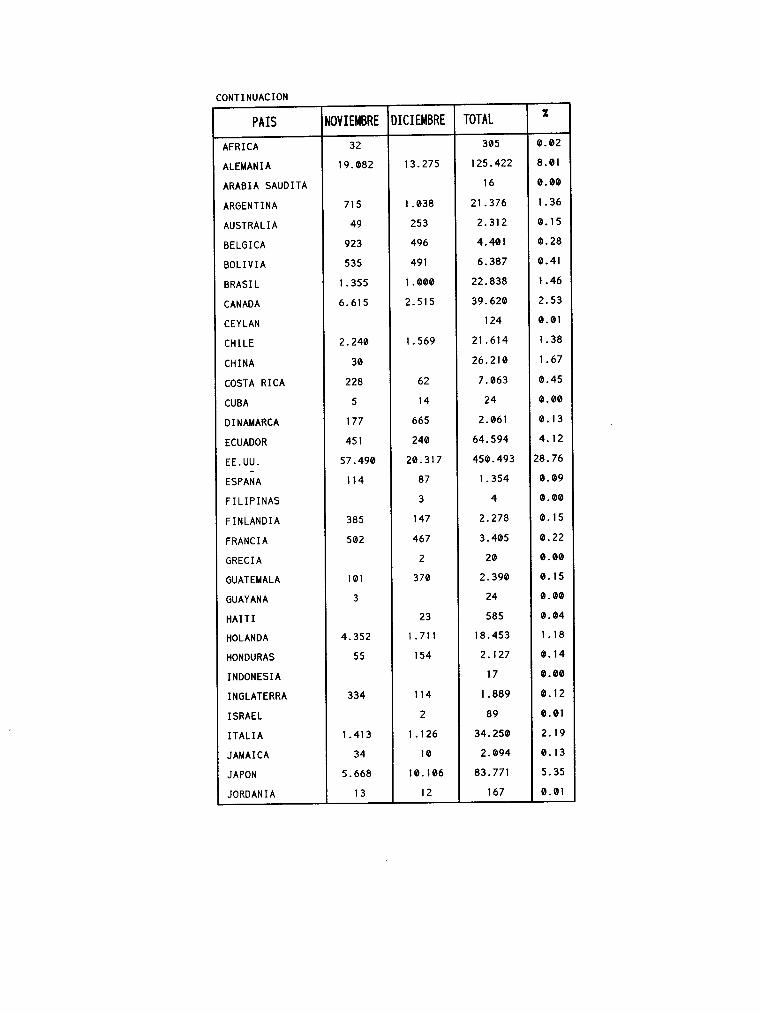

SOCZEDAD PORTUARZA REGZONAL DE B/VENTURA

CONSOLZDADO POR CARGA DE EXPORTACZON

SEGUN ZONAS GEOGRAFZCAS y PAZSES

ANO 1995

CONTINUACION

PAIS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMB

KOREA 685 592 576 434 691 577 734 881 836

MALASIA 192 82 111 18 200 96 318 318

MARRUECOS

MEXICO 576 537 1.368 1.929 1.133 1.564 526 611 253

MONTREAL 7 10

NIGERIA 35 18 76 37 31 80

NORUEGA 106 108

NUEVA ZELANDIA 9 16 18 69 101 101 21 50

PAN AMA 38.661 806 755 1.205 12.873 1.356 685 560 6.451

PERU 16.805 9.266 26.4733 6.573 8.454 10.670 6.736 19.710 8.946

PORTUGAL 71

PUERTO RICO 8 279

REPUBLICA DOMIN. 247 88 3.818 9.607 9.422 239 221

RUSIA 134 13.300 28

SUDAFRICA 18 15 35 173 12 5

SUECIA 29 147 141 42

SUIZA 245 23 120

SURIVAN 5 34

TAILANDIA 63 41 4 18

TAIWAN 643 132 35 5 27

TRINIDAD 16 9

TURQUIA 303 227 208 413

URUGUAY 66 121 30 6 208 18 13

VENEZUELA 3.500 21.400 3.905 58.627 27.568 59.179 40.253 38.594

OTROS 1.637 300 191 113 84 1 204 5

TOTAL 141.34 102.697 135.878 58.818 160.591 145.75 131.957 159.241 148.096

OCTUBRE 841

251

8.144

18

71

39

1.179

7.370

280

16

300

44

24

31

20

113

31.131

108

144.603

CONTINUACION

PAIS NOVIEMBRE DICIEMBRE TOTAL %

KOREA 1.009 291 8.149 0.52

MALASIA 477 160 2.222 0.14

MARRUECOS

MEXICO 8.246 345 25.232 1. 61

MONTREAL 16 0.00

NIGERIA 18 314 0.02

NORUEGA 197 490 971 0.06

NUEVA ZELANDIA 45 56 525 0.03

PAN AMA 6.199 22.913 93.643 5.98

PERU 8.823 12.347 142.171 9.08

PORTUGAL 71 142 0.01

PUERTO RICO 60 347 0.02

REPUBLICA DOMIN. 236 212 24.373 0.56

RUSIA 14.000 27.328 0.74

SUDAFRICA 8 28 444 0.03

SUECIA 123 262 1.045 0.07

SUIZA 71 459 0.03

SURIVAN 4 17 103 0.01

TAILANDIA 18 169 0.01

TAIWAN 35 530 1.439 0.09

TRINIDAD 9 13 67 0.00

TURQUIA 226 93 1.470 0.09

URUGUAY 7 57 639 0.04

VENEZUELA 284.157 18.14

OTROS 55 290 2.988 0.19

TOTAL 142.709 94.502 1.566.190 100.0

SOCZEDAD PORTUARZA REGZONAL DE B/VENTURA

CONSOLZDADO POR CARGA DE EXPORTACZON

SEGUN ZONAS GEOGRAFZCAS y PAZSES

ANO 1995

PAIS ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMB OCTUBRE

AFRICA 200 20 18 25 10

ALEMANIA 11.054 9.881 6.529 4.532 10.741 9.200 5.679 9.606 12.031 13.812

ARABIA SAUDITA 16

ARGENTINA 415 14.449 404 595 986 173 882 593 556 571

AUSTRALIA 140 126 230 68 190 558 278 8 313 128

BELGICA 230 375 240 137 460 338 124 549 531

BOLIVIA 388 365 348 305 447 831 1.780 885 702 633

BRASIL 2.801 1.049 3.329 2.722 1.638 2.769 1.237 1.688 1.492 1.214

CANADA 11.854 1.290 1.163 538 1.901 687 8.044 1.155 2.621

CEYLAN 34 1.848 34 20 35

CHILE 612 1.203 302 389 2.956 1.748 372 3.253 2.769 2.726

CHINA 7 327 24.217 133 3 58 194 520 533 10

COSTA RICA 1.462 1.530 355 103 968 46 890 932 293

CUBA 5

DINAMARCA 21 105 246 251 188 238 169

ECUADOR 163 10.123 25.492 1.318 14.419 10.663 343 645 427 310

EE.UU. 49.198 35.323 12.226 23.808 23.643 33.592 22.682 47.868 61.366 62.982 -

ESPANA 23 64 100 261 109 70 17 24 393 92

FILIPINAS 1

FINLANDIA 71 149 623 152 3 4 210 213 322

FRANCIA 172 511 98 199 327 102 391 211 125 301

GRECIA 18 1

GUATEMALA 53 252 90 166 73 162 461 232 194 235

GUAYANA 21

HAITI 8 31 142 382

HOLANDA 1.134 1.101 362 2.309 1.456 899 1.841 957 2500

HONDURAS 101 26 1.624 17 56 17 61 16

INDONESIA 17

INGLATERRA 83 88 66 121 24 125 244 385 306

ISRAEL 60 12 16

ITALIA 588 278 2.271 178 484 25.449 702 777 567 415

JAMAICA 12 83 1.147 64 83 24 89 75 15 457

JAPON 3.569 7.598 4.526 3.851 4.964 5.062 10.831 18.143 5.736 3.715

JORDANIA 142

CONTINUACION

PAIS NOVIEMBRE DICIEMBRE TOTAL %

AFRICA 32 305 0.02

ALEMANIA 19.082 13.275 125.422 8.01

ARABIA SAUDITA 16 0.00

ARGENTINA 715 1.038 21.376 1. 36

AUSTRALIA 49 253 2.312 0.15

BELGICA 923 496 4.401 0.28

BOLIVIA 535 491 6.387 0.41

BRASIL 1.355 1.000 22.838 1.46

CANADA 6.615 2.515 39.620 2.53

CEYLAN 124 0.01

CHILE 2.240 1.569 21.614 1. 38

CHINA 30 26.210 1.67

COSTA RICA 228 62 7.063 0.45

CUBA 5 14 24 0.00

DINAMARCA 177 665 2.061 0.13

ECUADOR 451 240 64.594 4.12

EE.UU. 57.490 20.317 450.493 28.76 -

ESPANA 114 87 1.354 0.09

FILIPINAS 3 4 0.00

FINLANDIA 385 147 2.278 0.15

FRANCIA 502 467 3.405 0.22

GRECIA 2 20 0.00

GUATEMALA 101 370 2.390 0.15

GUAYANA 3 24 0.00

HAITI 23 585 0.04

HOLANDA 4.352 1.711 18.453 1. 18

HONDURAS 55 154 2.127 0.14

INDONESIA 17 0.00

INGLATERRA 334 114 1.889 0.12

ISRAEL 2 89 0.01

ITALIA 1.413 1.126 34.250 2.19

JAMAICA 34 10 2.094 0.13

JAPON 5.668 10.106 83.771 5.35

JORDANIA 13 12 167 0.01

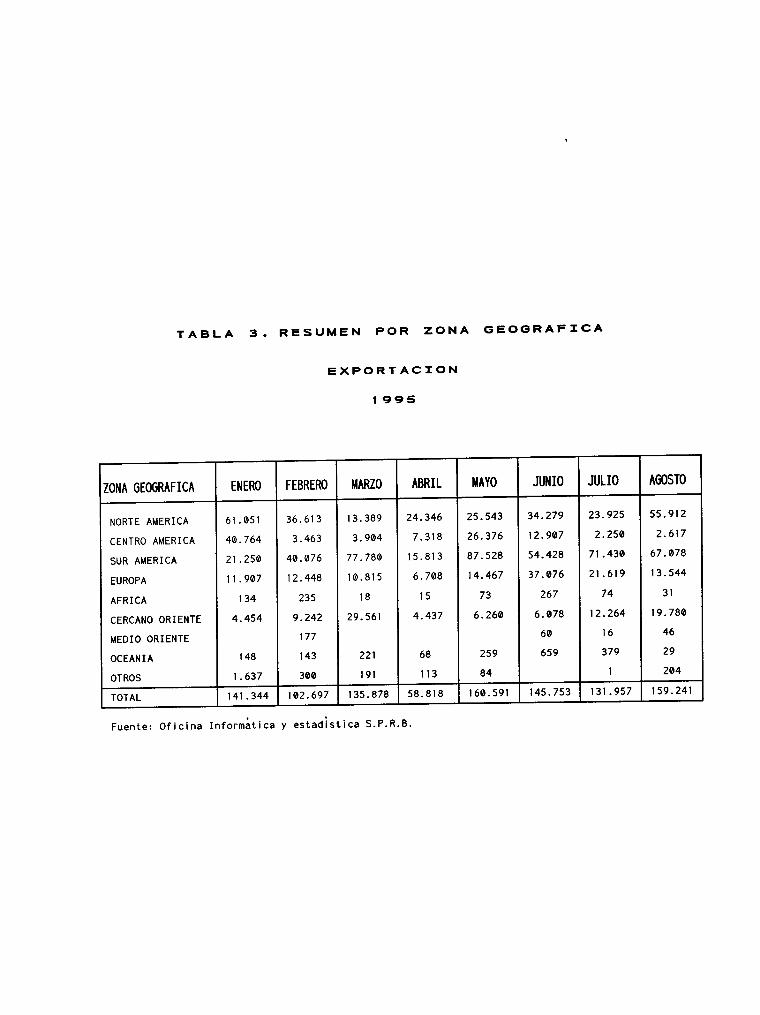

TABLA 3. RESUMEN POR ZONA GEOGRAFXCA

ZONA GEOGRAFICA ENERO FEBRERO

NORTE AMERICA 61.051 36.613

CENTRO AMERICA 40.764 3.463

SUR AMERICA 21.250 40.076

EUROPA 11.907 12.448

AFRICA 134 235

CERCANO ORIENTE 4.454 9.242

MEDIO ORIENTE 177

OCEANIA 148 143

OTROS 1.637 300

TOTAL 141.344 102.697

EXPORTACXON

1995

MARZO ABRIL

13.389 24.346

3.904 7.318

77.780 15.813

10.815 6.708

18 15

29.561 4.437

221 68

191 113

135.878 58.818

Fuente: Oficina Informática y estadística S.P.R.B.

MAYO JUNIO JULIO

25.543 34.279 23.925

26.376 12.907 2.250

87.528 54.428 71.430

14.467 37.076 21.619

73 267 74

6.260 6.078 12.264

60 16

259 659 379

84 1

160.591 145.753 131.957

AGOSTO

55.912

2.617

67.078

13.544

31

19.780

46

29

204

159.241

RESUMEN POR ZONA GEOGRAFXCA

CON TI NUAC 1 ON

ZONA GEOGRAFICA SEPTIEMB

NORTE AMERICA 62.531

CENTRO AMERICA 8.048

SUR AMERICA 53.521

EUROPA 15.659

AFRICA 95

CERCANO ORIENTE 7.855

MEDIO ORIENTE 20

OCEANIA 363

OTROS 5

TOTAL 148

EXPORTACXON

1995

OCTUBRE NOVIEMBRE DICIEMBRE

65.603 64.104 22.832

11.006 15.116 24.176

44.111 14.131 16.759

18.651 41.673 18.913

34 59 28

4.873 7.464 11.183

51 13 13

167 94 309

108 55 290

144.603 142.709 94.502

TOTAL

490.130

157.944

563.904

223.478

1.063

123.450

396

2.838

2.988

1.566.190

% PART.

31.29

10.08

36.00

14.27

0.07

7.88

0.03

0.18

0.19

100.0

TABLA 4. ZNDZCES DE RENDZMZENTO DE GRANELES-CONTAZNERS

CARGUEROS Y RO-RO

COMPARATZVO ANO 1994 -1995

TIPO DE EMBARCACION PERN. PROM. PERMANENCIA TEU/BUQUE/ TEU/BUQUE/ PROMEDIO % SEGUN PUERTO MUELLE OlA/PUERTO DIA/MUELLE DE

CLASES DE CARGA (HORAS) (HORAS) PROMEDIO PROMEDIO ESLORA OCUPo CCONT. REGULARES

1.994 32.17 25.27 179 222 160 9.3%

1.995 26.81 22.30 181 216 164 12.8%

% VARIACION -16.66% -11.75% 1.12% -2.70% 2.82% 36.62%

CONT. FULL CONT.

1.994 29.00 24.80 281 329 186 3.1%

1.995 29.30 25.33 282 322 184 3.6%

% VARIACION 1.03 % 2.14 % 0.36% -2.13% -0.92% 16.13%

TIPO DE EMBARCACION PERM. PROM. PERMANENCIA % SEGUN PUERTO MUELLE PROMEDIO DE

CLASES DE CARGA (HORAS) (HORAS) ESLORA OCUPACION

RO - RO 0.60%

1.994 13.50 8.90 179 0.64%

1.995 10.77 6.74 183

% VARIACION -20.22% -24.27% 2.23% 6.67%

Fuente: Oficina Inform~tica y estadística S.P.R.B.

TABLA 5. SOCZEDAD PORTUARZA DE BUENAVENTURA S.A.

COMPARATZVO DEL MOVZMZENTO DE CONTENEDORES 1994-1995

e -o ANO 1.994 N CONTENOORES e E ENERO FEBRER MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTI OCTUB NOVIEM DIC ACUM p

20 1.934 2.024 2.099 1.694 2.672 3.301 2.849 2.421 2.421 1.948 2.631 2.634 28.628 E LLENOS M 40 245 336 391 360 386 537 506 541 598 521 560 573 5.554 B A UNIDADES 2.179 2.360 2.490 2.54 3.058 3.838 3.355 2.962 3.019 2.469 3.191 3.207 34.182 R e TEUS 2.424 2.596 2.881 2.410 3.444 4.375 3.861 3.503 3.617 2.690 3.751 3.780 39.736 A D 20 224 568 465 321 602 448 590 476 1.058 648 818 1.093 7.311 o VACIOS S 40 318 518 551 277 404 368 616 651 1.048 736 661 515 6.763

UNIDADES 542 1.086 1. 16 598 1.006 816 1.206 1.127 2.106 1.384 1.479 1.608 14.074

TEUS 860 1.504 1.767 875 1.410 1.184 1.822 1.778 3.154 2.120 2.140 2.123 20.837

20 1.711 1.584 2.413 1.822 2.431 2.007 2.328 2.447 2.625 2.680 2.549 2.367 27.064 LLENOS

40 467 552 989 743 1.078 993 1.030 1.026 1.196 1.231 1.173 1.247 11.725

D UNIDADES 2.178 2.236 3.402 2.565 3.509 3.00 3.358 3.473 3.821 3.911 3.722 3.614 38.789 E S TEUS 2.645 2.788 4.391 3.308 4.587 3.993 4.388 4.499 5.017 5.142 4.895 4.861 50.514 E M 20 743 775 532 276 745 1.232 1.208 578 823 334 668 642 8.556 B VACIOS A 40 194 48 61 90 43 120 121 163 105 63 85 110 1.203 R e UNIDADES 937 823 593 366 788 1.352 1.329 741 928 397 753 752 9.759 A D TEUS 1.131 871 654 456 831 1.472 1.450 904 1.033 460 838 862 10.962 o S 20 3.545 3.708 4.512 3.516 5.103 5.308 5.177 4.868 5.046 4.628 5.180 5.001 55.692

LLENOS 40 712 888 1.380 1.103 1.454 1.530 1.536 1.567 1.794 1.752 1.733 1.820 17.279

e UNIDADES 4.357 4.596 5.892 4.519 6.567 5.838 6.713 6.435 6.840 6.380 6.913 6.821 72.971 o M TEUS 5.069 5.484 7.270 5.722 8.301 8.368 8.249 8.002 8.634 8.132 8.646 8.641 90.250 E R 20 967 1.343 997 597 1.347 1.680 1.798 1.054 1.881 982 7.486 1.735 15.867 e VACIOS 1 40 512 566 712 367 447 488 737 814 1.153 799 746 625 7.966 o

UNIDADES 1.479 1.909 1.709 964 1.794 2.168 2.535 1.868 3.304 1.781 2.232 2.350 23.833 E X TEUS 1.991 2.475 2.421 1.331 2.241 2.656 3.272 2.682 4.187 2.580 2.978 2.985 31.799 T.

UNIDADES 5.886 6.505 7.601 5.583 8.861 9.006 9.248 8.303 9.874 8.161 9.145 9.181 96.804 GRA TOT TEUS 7.060 7.959 9.693 7.053 10.272 11.024 11.521 10.684 12.821 10.712 11.624 11.626 122.05

%.VA TEUS 12.7 21.6 -27.2 45.6 7.3 4.5 -7.3 20.0 -16.4 8.5 0.0

SOCIEDAD PORTUARIA DE BUENAVENTURA S.A.

COMPARATIVO DEL MOVIMIENTO DE CONTENEDORES 1994-1995

CONTI NUACION

e - % o ANO 1.995 N CONTENDORES ACUM VARIAC e E ENERO FEBRER MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTI OCTUB NOVIEM DIC 94-95 p

20 1.905 2.172 1.880 1.310 2.685 1.759 1. 611 2.391 2.398 2.704 3.468 2.704 26.987 -5.7 E LLENOS M 40 458 596 579 577 576 690 745 776 876 745 773 729 8.123 46.3 B A UNIDADES 2.863 2.768 2.459 1.887 3.251 2.449 2.356 3.170 3.274 3.449 4.241 3.433 35.110 2.7 R e TEUS 2.821 3.364 3.038 2.464 3.837 3.139 3.101 3.949 4.150 4.194 5.014 4.162 42.233 8.8 A D 20 662 512 1.272 1.513 925 840 1.583 639 1.028 641 832 291 10.738 46.9 o VACIOS S 40 715 637 1.256 953 784 747 841 785 696 767 971 750 9.902 46.4

UNIDADES 1.377 1.149 2.528 2.466 1.709 1.587 2.242 1.424 1.724 1.048 1.803 1.041 20.640 46.7

TEUS 2.092 1.786 3.784 3.419 2.493 2.334 3.265 2.209 2.420 2.175 2.774 1. 791 30.542 46.6

20 2.153 2.232 2.661 2.608 2.369 2.280 2.431 2.600 2.390 2.041 2.365 2.049 28.179 4.1 LLENOS

40 1.050 1.102 1.345 1.563 1.292 1.280 1.378 1.357 1.448 1.200 1.441 1.173 15.629 33.3

D UNIDADES 3.203 3.334 4.005 4.171 3.661 3.560 3.809 3.957 3.838 3.241 3.806 3.222 43.808 12.9 E S TEUS 4.253 4.436 5.351 5.734 4.953 4.840 5.187 5.314 5.286 4.441 5.247 4.395 59.437 17.7 E M 20 166 223 322 254 692 636 391 373 236 537 1.046 692 5.568 -34.9 B VACIOS A 40 110 85 33 46 102 89 92 122 217 185 63 101 1.246 3.6 R e UNIDADES 276 308 355 300 794 725 483 495 453 723 1.109 793 6.814 -30.2 A D TEUS 386 339 388 346 896 814 575 617 670 909 1.172 894 8.050 -26.5 o S 20 4.058 4.404 4.541 3.918 5.054 4.039 4.042 4.991 4.788 4.745 5.833 4.753 55.166 -0.9

LLENOS 40 1.508 1.698 1.924 2.140 1.868 1.970 2.123 2.136 2.324 1.945 2.214 1.902 23.752 37.5

e UNIDADES 5.566 6.102 6.465 6.080 6.922 6.009 6.165 7.127 7.112 6.690 8.047 6.655 78.918 8.1 o M TEUS 7.074 7.800 8.389 8.198 8.790 7.979 8.288 9.263 9.436 8.635 10.261 8.557 102.67 13.8 E R 20 828 735 1.594 1.767 1.617 1.476 1.974 1.012 1.264 1.178 1.878 983 16.306 2.8 e VACIOS I 40 825 722 1.289 999 886 836 933 907 913 953 1.034 851 11. 140 39.9 o

UNIDADES 1.653 1.457 2.883 2.766 2.503 2.312 2.907 1.199 2.177 2.131 2.912 1.834 27.454 15.2 E X TEUS 2.478 2.179 4.172 3.765 3.389 3.148 3.840 2.826 3.090 3.084 3.946 2.885 38.602 21.4 T.

UNIDADES 7.219 7.559 9.348 8.824 9.425 8.321 9.072 9.046 9.289 8.821 10.959 8.489 106.37 9.9 GRA TOl TEUS 9.552 9.979 12.561 11.963 12.179 11.127 12.128 12.089 12.526 11. 719 14.207 11.242 141.28 15.8

%VA TEUS 4.5 25.9 -4.8 1.8 -8.6 9.0 -0.3 3.6 -6.4 21.2 -20.9

'"

6.3.1. VOLUMEN Y VALOR COMERCIO EXTERIOR COLOMBIANO

(PROYECTADO) 1990 - 1999

Para el análisis de las importaciones, la DIAN, ofrece

datos estadísticos acerca de su volumen, zonas económicas

de origen, volumen de comercio exterior de Colombia por

zonas de Integración y el volumen de comercio exterior

proyectado al año 1999 de carga general, granel seco,

granel líquido, carga en contenedores, refrigerada y

peligrosa. (Cuadro 6) a (Cuadro 18).

61

TABLA 6. VOLUMEN Y VALOR DEL COMERCXO

199.

1991

1992

1993

1994

EXTERXOR COLOMBXANO

1990 / 1994

IMPOR TAC ION ES EXPORTACIONES

TRADICIONAL NO TRADICIONALES

TONELADAS VAL-Cif TONELADAS VALOR FOB TONELADAS

MILLONES MILLONES 6.047.555 5.223.20 28.599.717 4.256.26 3.851.888

5.919.835 5.086.20 29.236.655 3.316.99 4.564.333

7.581.554 6.521.90 28.273.544 3.352.38 4.650.698

10.142.491 9.841.10 31.310.229 3.129.40 4.915.847

11.793.709 11.894.20 31.599.500 3.894.20 5.024.652

TOTAL IMPORT y EXPORT PARTICIPACION

VALOR TONELADAS TONELADAS

U$ MILLONES IMPORTACION EXPORTACION

% %

11.950.87 38.499.160 15.71 84.29

11.946.93 39.720.823 14.90 85.10

13.430.74 40.505.796 18.72 81.28

16.953.95 46.368.576 21. 87 78.13

20.302.10 48.417.861 24.36 75.64

EXPORTACIONES TRADICIONALES, PETROLEO Y SUS DERIVADOS

CAFE, CARBON y FERRONIQUEL

Fuente: oficina de Informatica y Estadistica S.P.R.B.

VALOR FOB

MILLONES 2.671.41

3.543.74

3.556.46

3.983.45

4.513.70

TABLA 7. VOLUMEN PRXNCXPALES PRODUCTOS DE

XMPORTACXON COLOMBXANOS EN 1994 SEGUN MODO

DE TRANSPORTE Y ZONAS ECONOMXCAS DE ORXGEN

CIUU !TEM TON PARTICIP. TRANSPORTE ZONAS ECONOMICAS DE ORIGEN METRICAS INTERNACIONAL

% MODO % TIPO USA U.E GRAN RESTO CARGA ALADI

111 PRODUCCION AGROPECUARIA 2.631.427 22.31 MAR 100 GRAN/SOL 42 2.9 3.9 6.9

MAIZ 823.323 6.98 MAR 100 GRAN/SOL

TRIGO 760.754 6.45 MAR 100 GRAN/SOL

ARROZ 218.128 1.85 MAR 100 GRAN/SOL

DEMAS HABAS DE SOYA 158.289 1. 34 MAR 100 GRAN/SOL

MANZANAS 47.373 0.40 MAR 100 REFRIGER

35-1 QUIMICOS INDUSTRIALES 2.358.287 20 48.6 11.3 12.4 12.1

CLORURO DE POTASIO 298.059 2.53

CLORURO DE VINILO 151.371 1. 28 MAR 100 CAR-GRAL

POLIETILENO 115.742 0.98 MAR 100 CAR-GRAL

363 REFINERIA DEL PETROLEO 1.754.623 14.88 MAR 100 GRAN/L1Q 1.7 0.2 45.4 34.4

371 IND. BASICA DE HIERRO-ACERO 1.425.939 12.09 MAR 100 CAR/GRAL 809 17.4 31.0 13.6

311 PROD. ALIMENTICIOS IND. 1.049.153 8.89 MAR 100 CAR/GRAL 29.8 2.1 41.9 13.5

290 MINERALES DIFERENTES CARBON 538.394 4.56 MAR 100 GRAN/SOL 14.3 2.3 31.6 15.3

341 PAPEL Y SUS PRODUCTOS 479.199 4.06 MAR 85 GENERAL 42.0 3.3 8.8 18.6

384 MATERIAL DE TRANSPORTE 302.172 2.56 MAR 75 29.4 6.5 15.7 6.2

369 IND. OTROS MINERALES NO META 228.497 1. 94 MAR 99 GENERAL 5.9 43.8 44.2 4.3

382 MAQ. NO ELECTRICA 179.672 1. 51 MAR 90 GENERAL 44.9 22.9 4.5 8.2

352 OTROS QUIMICOS 116.733 0.99 MAR 75 GENERAL 46.3 29.4 9.7 9.2

372 DEMAS METALES FERROSOS 103.247 0.87 MAR 98 GENERAL 6.2 5.5 63.3 10.9

362 VIDRIO Y SUS PRODUCTOS 101.497 0.86 MAR 95 GENERAL 12.4 5.5 71.3 9.2

383 MAQUINARIA ELECTRICA 79.218 0.67 MAR 90 GENERAL 44.9 8.9 5.1 11 .8

321 TEXTI LES 49.919 0.42 MAR 75 GENERAL 27.1 5.1 22.3 19.1

LOS DEMAS 396.732 3.36 28.7 7.6 24.5 14.6

TOTAL 11793.709 100

Fuente DIAN. ESTIMATIVOS CONSULTOR

TABLA 8. VOLUMEN PRXNCXPALES PRODUCTOS DE XMPORTACXON

COLOMBXANOS EN 1994 SEGUN MODO DE

TRANSPORTE Y ZONAS ECONOMXCAS DE DESTXNO

-

CIUU ITEM TON PARTICIP. TRANSPORTE ZONAS ECONOMICAS DE METRICAS INTERNACIONAL DESTINO

% MODO % TIPO USA UN ION GRUPO RESTO CARGA EUROPE ANDINO ALADI

A. EXPORTACIONES TRADICIONAL 31599.500 86.28

CARBON 18.534.081 50.61 MAR 97 GRAN/SOL 21.3 61.2 3.2 2.2

PETROLEO 9.141.459 24.98 MAR100 GRAN/LlQ 91.5

REFINERIA DEL PETROLEO 3.200.261 8.74 MAR100 GRAN/LlQ 73.7 7.7

CAFE 672.244 1.83 MAR100 CONTENED

371 FERRONIQUEL 53.455 0.14 MAR100 GENERAL

B. EXPORTACIONES NO TRADICI. 5.024.652 13.72

111 PRODUCTOS AGROPECUARIOS 1.954.744 5.34 38.7 46.5 3.3 0.2

BANANO 1.587.541 4.33 MAR99 REFRIGER

FLORES 134.898 0.37 MAR100 REFRIGER

PLATANO 116.176 0.32 MAR100 REFRIGER

PESCADO Y CAMARON CONGELADO 33.557 0.09 MAR97 GENERAL

LOS DEMAS 82.572 0.22 MAR85 GRAN/SOL

369 OTROS MINERALES NO METALICOS 1.300.541 3.55 MAR85 70.3 10 0.1

CEMENTO 916.328 2.5 MAR85

311 PRODUCTOS ALIMENTICIOS 855.408 2.34 GRAN/SOL 23.6 9.2 42 1.5

AZUCARES 534.403 1.48 MAR 75 GENERAL

351 QUIMICOS INDUSTRIALES 380.975 1.04 MAR 90 GENERAL 6.4 2 46.5 30.5

341 PAPEL Y SUS PRODUCTOS 78.261 0.22 MAR 85 GENERAL 7.8 6.7 74.5 3.6

38 MAQUINARIA Y EQUIPO 71.528 0.2 MAR 85 GENERAL 13.5 0.5 57.3 10.1

321 TEXTILES 42.919 0.12 MAR 60 GENERAL 41.8 12.5 29.1 7.9

362 VIDRIO Y SUS PRODUCTOS 42.330 0.11 MAR 85 GENERAL 3.3 . 66 10.6

371 HIERRO Y ACERO 36723 0.07 MAR 85 GENERAL 10.7 57.8 24 2.5

342 IMPRENTA Y EDITORIALES 28.055 0.06 MAR 85 GENERAL 14.9 2.9 30 42.4

354 QUIMICA DEL PETROLEO 21.334 0.58 MAR 99 GENERAL

DEMAS EXPORT. NO TRADICIONAL 213.836 0.25

TOTAL 36.624.152 100 48.22 34.60 4.52 2.33

Fuente DIAN. ESTIMATIVOS CONSULTOR

TABLA 9. CARGA MARZTZMA DE ACUERDO AL TZPO

DE PRODUCTOS

1993 1994 Tona.

COMERCIO EXTERIOR 1993 PARTICIP 1994 PARTICIP

TOTAL IMPORTACIONES 8.414.834 100 11.192.549

CARGA GENERAL 2.181.284 26 2.468.671 22

GRANEL SECO 2.981.145 35 4.470.532 40

GRANEL LIQUIDO 2.610.477 31 2.992.796 27

REFRIGERADA 41.018 0 56.109 1

PELIGROSA 28.817 0 27.845 0

CONTENEDORES 572.035 7 1.175.296 11

EXPORTACION 22.342.162 100 29.712.028 100

CARGA GENERAL 1.070.065 5 1.107.473 4

GRANEL SECO 14.603.982 65 16.185.188 54

GRANEL LIQUIDO 4.362.364 19 9.739.604 33

REFRIGERADA 1.581.887 7 1.746.997 6

PELIGROSA 0 1.629 0

CONTENEDORES 737.340 3 930.137 3

FUENTE: Dimar y Calculos del Consultor

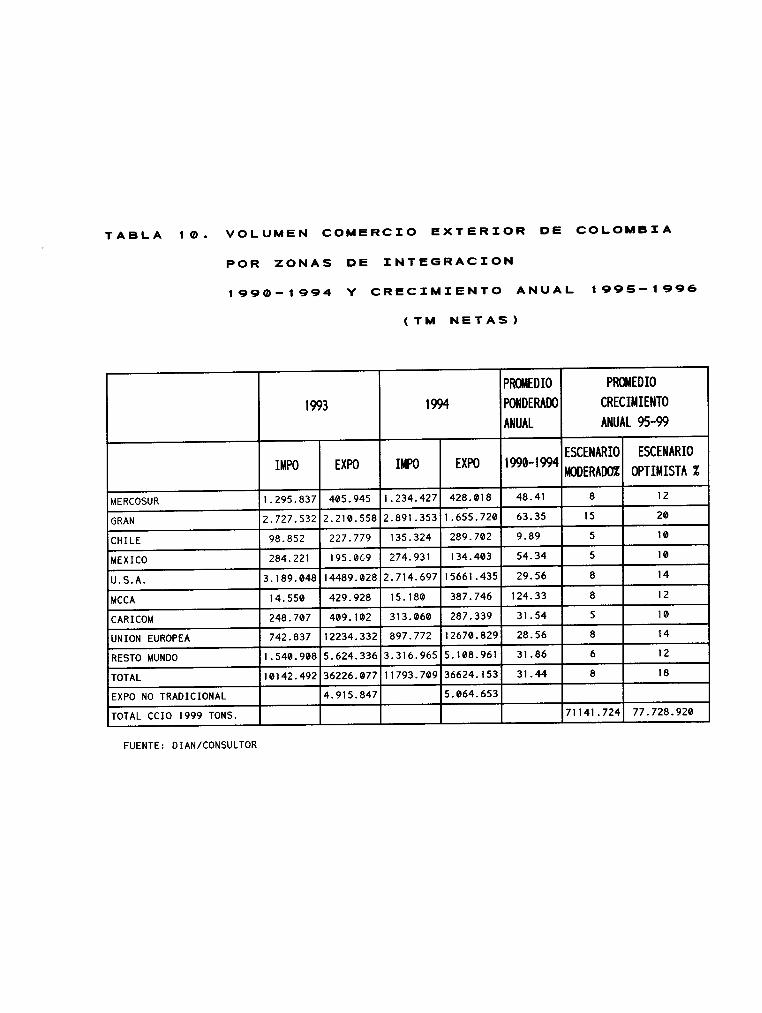

TABLA 10. VOLUMEN COMERCZO EXTERZOR DE COLOMBZA

POR ZONAS DE ZNTEGRACZON

1990-1994 Y CRECZMZENTO ANUAL 1995-1996

(TM NETAS)

PIOtEDIO PIOtEDIO 1993 1994 PONDERADO CRECIMIENTO

ANUAL ANUAL 95-99

IMPO EXPO IMPO EXPO 1990-1994 ESCENARIO ESCENARIO MODERAOO% OPTIMISTA %

MERCOSUR 1.295.837 405.945 1.234.427 428.018 48.41 8 12

GRAN 2.727.532 2.210.558 2.891.353 1.655.720 63.35 15 20

CHILE 98.852 227.779 135.324 289.702 9.89 5 10

MEXICO 284.221 195.0G9 274.931 134.403 54.34 5 10

U.S.A. 3.189.048 14489.028 2.714.697 15661.435 29.56 8 14

MCCA 14.550 429.928 15.180 387.746 124.33 8 12

CARICOM 248.707 409.102 313.060 287.339 31.54 5 10

UNION EUROPEA 742.837 12234.332 897.772 12670.829 28.56 8 14

RESTO MUNDO 1.540.908 5.624.336 3.316.965 5.108.961 31.86 6 12

TOTAL 10142.492 36226.077 11793.709 36624.153 31.44 8 18

EXPO NO TRADICIONAL 4.915.847 5.064.653

TOTAL CCIO 1999 TONS. 71141.724 77.728.920

FUENTE: DIAN/CONSULTOR

TABLA 11. VOLUMEN COMERCZO EXTERZOR COLOMBZANO

CRECZMZENTO PROMEDZO ANUAL ESPERADO PARA

1995 1996 Tona.

EXPORTACIONES EXPORTACIONES TOTAL TOTAL -ANOS % IMPORTACIONES % % NO EXPORTACIONES ro.1ERCIO

TRADICIONALES TRADICIONALES EXTERIOR 1994 11.793.709 31.599.500 5.024.652 36.624.152 48.417.861

1995 0.45 11.847.026 -2.5 30.802.268 -5.6 4.738.810 35.541.078 47.388.104

1996 1. 22 11.992.096 20.3 37.068.480 15.0 5.450.953 42.519.433 54.511.529

1997 6.44 12.764.690 20.5 44.676.415 17.0 6.382.345 51.058.760 63.823.450

1998 5.53 13.470.495 20.6 53.881.981 17.2 7.483.608 61.365.589 74.836.084

1999 0.69 13.562.859 16.4 62.728.222 13.3 6.476.787 69.205.009 82.767.868

CRESCI 95-99 14.4 104 78.9

PRO/CREC 95-99 3.62 25.9 19.7

PROYECCINES ESTIMADAS POR EL CONSULTOR

TABLA 12. EVOLUCZON 1990-1994 Y

PROYECCZON 1995-1999 Tons.

CARGA GENERAL

-ANO IMPORTACION VARIACION EXPORTACION VARIACION

% %

1990 2.248.268 -41.12 1.747.409

1991 1.323.765 42.78 1.020.283 -41.61

1992 1.890.050 15.41 938.363 -8.03

1993 2.181.284 13.18 1.070.065 14.04

1994 2.468.671 1.107.473 3.50

VAR 90/94 9.80 -36.63

VAR. PROMEDIO 2.45 -9.15

VARI 91/94 86.49 -8.55

Vll.PROMEDIO 28.83 -2.85

PROYECCION IMPORTACION EXPORTACION

1995 2.764.912 12 1.162.846.65 5

1996 3.041.403 10 1 . 220. 988. 98 5

1997 3.284.715 8 1.257.618.65 3