Idiomas

Páginas

Jurídico

1 ORIGEN DE LAS MARCAS

PERCEPCIONES SOBRE EL ORIGEN DE LAS MARCAS DELINEAN LAS INTENCIONES DE COMPRA ALREDEDOR DEL MUNDOABRIL 2016

¿HECHO EN DÓNDE?

2Copyright© 2016 The Nielsen Company

EN UN MUNDO SIN FRONTERAS, ¿ÁUN IMPORTA EL APELATIVO DE “HECHO EN”?

ALREDEDOR DEL MUNDO:

•Casitrescuartosdelosencuestadosanivelglobal,enpromedio,dicenqueelorigendelamarca esimportanteomásimportantequeotrosnuevefactoresdecompra,incluyendolaselección, precio,funciónycalidad.

• Existenexcepcionesparacadacategoríayencadapaís,perolosorígenesdeunamarcapreferida paralasgrandescategoríasdeproductosepuedenagrupardelasiguientemanera:

GLOBAL LOCAL MIXED Pañalesparabebé Alimentosfrescos Alimentosdebebé/fórmula Belleza/limpiezapersonal Alimentosempacados/botanas Productosdelimpiezadelhogar Bebidascarbonatadas Café/té Bebidasalcohólicas Durables/electrónicos Jugos/aguas/leche Alimentoparamascotas Cigarros

• Lasprincipalesrazonesparaelegirunamarcasonlasmismasparamarcaslocalesqueglobales: mejorprecio/valor,experienciapositiva,ingredientessanosyprocesamiento,mejoresbeneficios yventas/promoción.6decada10encuestadosglobales(59%)dicenquecompranunamarca porqueapoyanalnegociolocal,siendomayorestesentimientoenAméricadelNorte(65%).

• Losencuestadosdelosmercadosenvíasdedesarrollosonmásproclivesquelosdepaíses desarrolladosadecirquelasmarcaslocalestienenmayorsintoníaconsusnecesidades/gustos personalesyquelasmarcasglobalesofrecenlosproductosdeúltimageneración/innovación odemejorcalidad.

•Cuandosetratadecomprasenlínea,losencuestadosglobalessonmáspropensosabuscar marcasglobalesparaproductosdurablesoelectrónicosylasmarcaslocalesparaconsumibles.

3 ORIGEN DE LAS MARCAS

Enlasúltimasdécadas,lascompañíasquehanbuscadonuevasoportunidadesdecrecimiento,sehanexpandidomásalládesusfronteras,paraencontrarunmundodeconsumidoresansiososdeprobarsusmarcas.Yfuncionó.Porejemplo,Carrefour,elretailerfrancés,empezóconunasolatiendaen1958yahoraoperatiendasenmásde30paísesincluyendoBrasil,ChinaeIndonesia.Delamismamanera,Walmart,empresaestadounidense,ahoracuentacontiendasen27países.Yalgunascompañíashanalcanzadoasusconsumidoresvirtualmenteencadarincóndelmundo:Procter&Gamble,compañíabasadaenEUA,vendemarcasenmásde180paísesylaautomotrizjaponesaToyotaestápresenteenmásde170.

Laentradadecompañíasmultinacionales(MNCsporsussiglaseninglés)anuevosmercados–mientrascrecíaelpotencialdelosconsumidoreslocalesconmayoraccesoaunaampliavariedaddeproductos-puedecausaralgunasvecesladesaparicióndecompañíaslocales,lascualessúbitamenteseenfrentanarivalesforáneosquetienenunaampliavariedaddeventajas,incluyendorecursoseconómicos,diversidaddetalento,tecnologíaeinfraestructurassofisticadasyprácticasestablecidasparalaentregaylaoperación.

TalcomoDavidyGoliath(noalrevés),muchascompañíaslocalesnohansólosobrevividolacompetenciadelasmultinacionales,peroprosperado.Ciertamente,laflexibilidadyagilidaddelascompañíaslocales,asícomosuentendimientodelaoperaciónlocal,lashanimpulsadoparasobrepasarasusrivalesglobales.Porejemplo,enFilipinas,JollibeetienemásparticipacióndelmercadodecomidarápidaqueMcDonald’sysehaexpandidoparaconvertirseenunacompañíamultinacional,operandorestaurantesatravésdelSuresteasiático,MedioOrienteylosEstadosUnidos,mientrasquelamexicanaBimbo,nosólohaderrotadoalosrivalesenlaregión,perohacrecidomásalládesusfronterashastaserlapanificadoramásgrandedelmundo.EnChina,laempresaHaier,tienetiemposiendolaprincipalmanufactureraanivelmundialdeunalargalistadeelectrodomésticos,yHuaweiganamásparticipaciónlocalenelmercadodelujoyteléfonosinteligentes,sinoquesusaparatosdetelecomunicaciónadquierenunamejorposiciónenelmercadoglobal.

Sinembargo,todasestasexpansionestransfronterizas,hancomplicadolasdefinicionestradicionalesdepaísdeorigen.Algunasmarcas“locales”icónicassonmanufacturadasfueradeesepaís,mientraslasmarcasforáneashandesarrolladounapresenciamanufactureralocal.Algunasmarcastienentantotiempoenunmercadoquelosconsumidoreslaspercibencomolocales.Noobstante,elorigendeunamarcapuedeserextremadamentevaliosotantoparalasempresaslocalescomoglobales.

EXPANSIONESHANCOMPLICADOLASDEFINICIONESTRADICIONALESDEPAÍSDEORIGEN.

4Copyright© 2016 The Nielsen Company

“Unodeloshallazgosmássorprendentesdelestudioesqueelpaísdeorigenestanimportantecomo,oinclusomásimportante,queotroscriteriosdecompracomoelprecioolacalidad”,señalóPatrickDodd,PresidentedelGrupodeMercadosDesarrolladosdeNielsen.“Enunambientellenoderetailers,elorigendelamarcapuedeserundiferenciadorimportanteentremarcas,peroelsentimientovaríaporcategoríayporpaísysacarventajadeunapresenciademarcapoderosodebesermanejadoconcuidadosinimportarsieslocaloglobal.Finalmente,lasmarcasqueofrecenmejorpropuestadevaloryconectandemanerapersonalconlasnecesidadesdelosconsumidores,tendránlaventajaencualquiermercado.”

ElestudioglobaldeNielsensobreelOrigendelasMarcasencuestóamásde30,000personasenlíneade61paísesparaentenderelsentimientodelconsumidorhaciaelorigendelosproductosen40categorías,desdeconsumibleshastadurables.Examinamossilosconsumidoresprefierenproductosproducidospormarcasglobales/multinacionales(definidascomoaquellasqueoperanenmuchosmercadosodejugadoreslocales(aquellasquesólooperanenunmercado-eldeorigendelencuestado).Mientrasselepidióalosencuestadosconsiderarestasdefinicionesensuselección,lasnocionespreexistentessobreelorigendelasmarcaspudieronprevalecer-unamarcaglobalpuedetenertantapresenciaenunmercadolocalqueelencuestadolaconsideraunamarcalocaldominante.TambiénexploramoslosfactoresqueimpulsanlapreferenciadeunamarcayelpapelquejuegaelInternetenladecisióndecomprayaseaunamarcalocaloglobal.Finalmente,examinamosloquejugadoreslocalesyglobalespuedenaprenderdecadauno,afindeofrecerinsightsdecómoserexitosoenelcambiantepanoramadelretail.

SOBRE LA METODOLOGÍA DEL SONDEO

Los hallazgos en este sondeo están basados en encuestas a personas con acceso a Internet en 61 países (a menos que se mencione lo contrario). Mientras la metodología en línea permite una mayor escala y alcance global, provee una perspectiva únicamente, no de poblaciones totales. En mercados en vías de desarrollo, donde la penetración en línea está aún creciendo, las audiencias pueden ser más jóvenes y más afluentes que la población en general del país. Asimismo, las respuestas del sondeo están basadas en conductas señaladas y no en mediciones. Las diferencias culturales en los reportes de sentimiento son factores que deben tomarse en cuenta cuando se miden las perspectivas de los países. Los resultados reportados no intentan controlar o corregir estas diferencias, por lo tanto debe tenerse precaución cuando se realizan comparaciones entre países y regiones, particularmente entre fronteras.

5 ORIGEN DE LAS MARCAS

UBICACIÓN, UBICACIÓN, UBICACIÓN: NO SÓLO APLICA AL INMUEBLE Alparecer,muchosconsumidorestienenfuertespreferenciasporelorigendelosproductosquecompran,pero¿quétanimportanteesrealmenteesteatributocuandoconsideranunacompra?¿Cómosecompracontraotrosfactoresdeselección?

Larespuestacortaes:importaymucho.

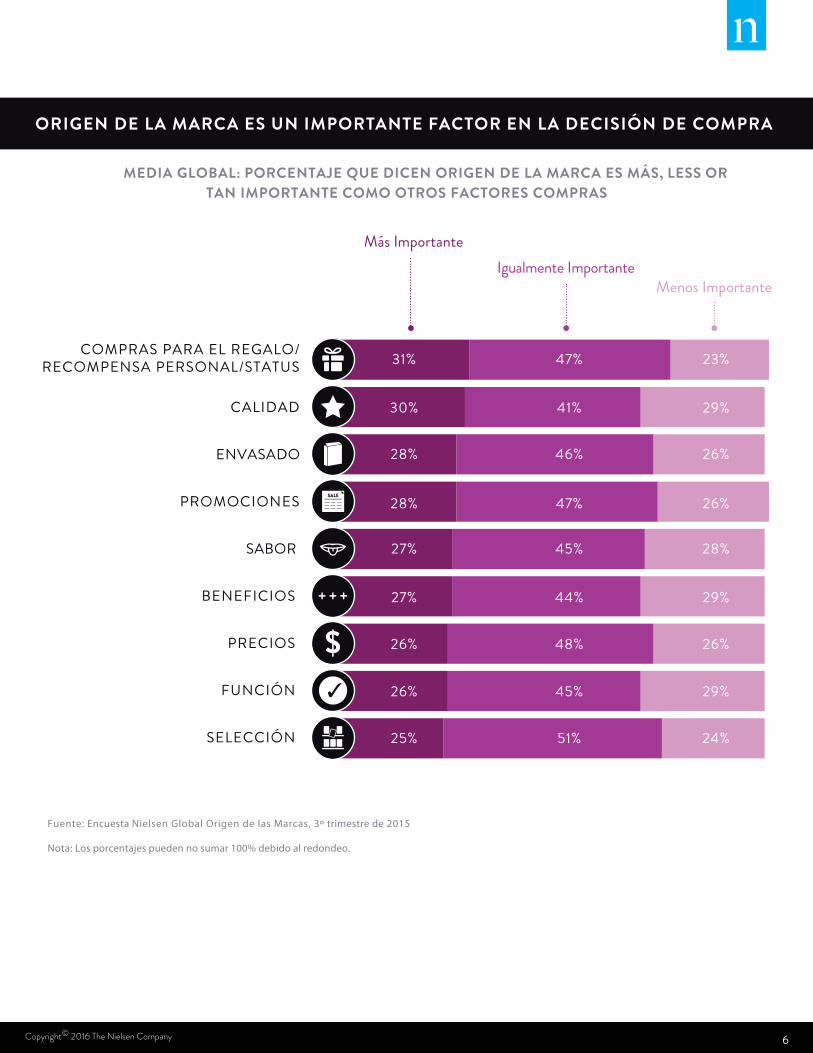

Másdecuatrodecada10encuestadosglobales(46%enpromedio)señalanqueelorigendeunamarcaestanimportantecomolosotrosnuevefactoresdecompra,incluyendoselección,precio,funciónycalidad;ymásdeuncuarto(28%enpromedio)dicequeesmásimportantequecualquieradelosotrosfactoresdeselección.

LosencuestadosenAsia-PacíficoyÁfrica/MedioOrientesonmáspropensosadecirqueelorigenesmásimportantequecualquierdelosotrosfactoresdeselección(33%y32%enpromediorespectivamente).Encontraste,losencuestadosdeEuropa,AméricadelNorteyAméricaLatinasonmásproclivesadecirqueelorigenesmenosimportantequeotrodelosfactoresdeselección(35%,32%y31%enpromediorespectivamente).

MÁS DE CUATRO DE CADA 10 ENCUESTADOS GLOBALES SEÑALAN QUE EL ORIGEN DE UNA MARCA ES TAN IMPORTANTE COMO LOS OTROS NUEVE FACTORES DE COMPRA4 EN 10

6Copyright© 2016 The Nielsen Company

ORIGEN DE LA MARCA ES UN IMPORTANTE FACTOR EN LA DECISIÓN DE COMPRA

MEDIA GLOBAL: PORCENTAJE QUE DICEN ORIGEN DE LA MARCA ES MÁS, LESS ORTAN IMPORTANTE COMO OTROS FACTORES COMPRAS

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

Nota: Los porcentajes pueden no sumar 100% debido al redondeo.

COMPRAS PARA EL REGALO/RECOMPENSA PERSONAL/STATUS

CALIDAD

ENVASADO

PROMOCIONES

SABOR

BENEFICIOS

PRECIOS

FUNCIÓN

SELECCIÓN

Más ImportanteIgualmente Importante

Menos Importante

31%

30%

28%

28%

27%

27%

26%

26%

25%

47%

41%

46%

47%

45%

44%

48%

45%

51%

23%

29%

26%

26%

28%

29%

26%

29%

24%

7 ORIGEN DE LAS MARCAS

Auncuandoelsentimientovaríadependiendodelascategoríasdeproductoyelpaís,existenexcepcionesparacadareglayloshallazgosindicanquepocosfactoresresultanciertoscuandosetratadelorigendelamarca:

• Especialización.Lapercepcióndeespecializacióndeunpaís favorecealamarcalocal.Algunascategoríasdeproductosehan convertidoensinónimosenalgunospaíses:caféytéen Colombia,IndiayVietnam;cochesenAlemania,JapónyCorea; yogurenBulgaria,GreciayTurquía;chocolateenBélgicaySuiza.

• Sabor y caducidad.Lasmarcaslocalesproveenmejoralosgustos locales.Sonmuchomáspropensasaproveerfrescuradela granja-a-la-mesa,asícomoañadirpreciosbajos.

• Orgullo nacional. Apoyarlaeconomíalocalpuedeteneruna influenciaimportanteenladecisióndecomprayalelegirmarcas locales.

• Disponibilidad. Lasmarcasglobalesgeneralmentetienenmayor ventajaenpaísesconinfraestructurasdedistribuciónavanzadas, puespuedenofrecerunaselecciónmásampliadeproductos,y enmercadosdondeexistepocacompetencialocalparaesa categoría.Sinembargo,lasmarcaslocalestienenventajasen mercadosquedependenenelcomerciotradicionalaltamente fragmentado,puesseapoyandeunmejorconocimientode lasredesdedistribuciónlocalyderelacionesestablecidascon losretailers.

• Calidad y prestigio.Enmuchosmercadosendesarrollo,las marcasglobalesproveengarantíasdecalidadytienenmejor distinciónsocial.

8Copyright© 2016 The Nielsen Company

POR LA COMIDA QUE COMEMOS, LOS CONSUMIDORES AMAN LO LOCAL ¿Cuándosetratadeelegirunproductolosconsumidoresprefierenmarcasglobalesolocales?Larespuestadependeprincipalmentedelacategoríayexistensorprendentescoincidenciasentrelasregiones.

Alimentos frescos.Paraalimentosfrescos,noesdesorprenderquelasmarcaslocalesseanclaramentelapreferencia.Lamayoríadelosencuestadosglobalesquehancompradoestacategoríadicenqueprefierenmarcaslocalesaglobalesparavegetales(68%vs11%),carnes(66%vs13%),frutas(64%vs12%),mariscos(57%vs18%)yyogur(52%vs22%).Lapreferenciapormarcaslocalessemantieneparacadacategoríadealimentosfrescosenelestudioyencadaregión,consólounaexcepción:parayogurenAméricadelnortelosencuestadosunadivisióndeuntercioparalapreferenciaentremarcaslocalesyglobales.Elterciorestantedijoqueelorigendelamarcanoesimportante.Asimismo,mientraslapreferenciapormarcaslocalesenalimentosfrescosdesbancaalasmarcasglobales,elporcentajedeencuestadosquedijeronpreferirmarcaslocalesesmenoralpromedioglobalparalascincocategoríasdealimentosfrescosyelporcentajedepreferenciapormarcasglobalesmásaltoqueencualquierotraregión.

Anivelpaís,variosenEuropadestacanportenerunafuertepreferenciaporlasmarcaslocales.Grecia,porejemplo,tieneelporcentajemásaltodequienesrespondieronqueprefierenproductoslocalesparalascincocategoríasdealimentosfrescos.Graciasasucostayampliosrecursosparaestetipodeproductos,noesdesorprenderquecasinuevedecada10griegosdiganqueprefierenfrutaslocales(89%),mariscos(89%),carne(88%)yyogur(88%).Peroestafuerteorientaciónlocaltambiénpuedeserelreflejodeunasituacióneconómicaparticular,yaqueGreciatieneelporcentajemásaltodeencuestadosquedicenquecompranlasmarcaslocalesporquedeesemodoapoyanlaeconomía(81%).Bulgaria,Croacia,RumaniayUcraniatienentambiénunasdelaspreferenciasmásaltasporalimentosfrescoslocales.

9 ORIGEN DE LAS MARCAS

“Lacaducidadesunfactorobvioparacomprarproductosdeorigenlocal,perolaseguridadysalubridaddelosmismos,asícomoelcostosontambiénfactoresimportantesparalosconsumidores”,dijoDodd.“Adicionalmente,elcomprarproductoslocalesfrescosincrementalaprobabilidaddequeunproductotengamássabory,enalgunoscasos,seamásnutritivoqueaquellosquefuerontransportadosdesdemuylejos,yaqueelvalornutricionaldesaparececoneltiempo.”

ALIMENTOS FRESCOS ALIMENTOS EMPACADOS/BOTANAS

FRUTASVEGETALES

CARNEMARISCOS

YOGUR

DULCES Y CHOCOLATESHELADOS

GALLETAS Y BIZCOCHOSPAPAS Y GALLETAS SALDAS

CEREALES PARA DESAYUNOPASTAS INSTANTÁNEASVEGETALES ENLATADOS

10Copyright© 2016 The Nielsen Company

GLOBAL

DETERGENTES

0 20 40 60 80 100

LIMPIADORES MULTI-USOS

0 20 40 60 80 100

AROMATIZANTES DE AMBIENTE

0 20 40 60 80 100

SPOTLIGHT ON: LIMPIEZA DEL HOGAR

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

LOCAL MARCA

LOCAL MARCA

LOCAL MARCA

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

GLOBAL

DETERGENTES

0 20 40 60 80 100

LIMPIADORES MULTI-USOS

0 20 40 60 80 100

AROMATIZANTES DE AMBIENTE

0 20 40 60 80 100

SPOTLIGHT ON: LIMPIEZA DEL HOGAR

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

LOCAL MARCA

LOCAL MARCA

LOCAL MARCA

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

11 ORIGEN DE LAS MARCAS

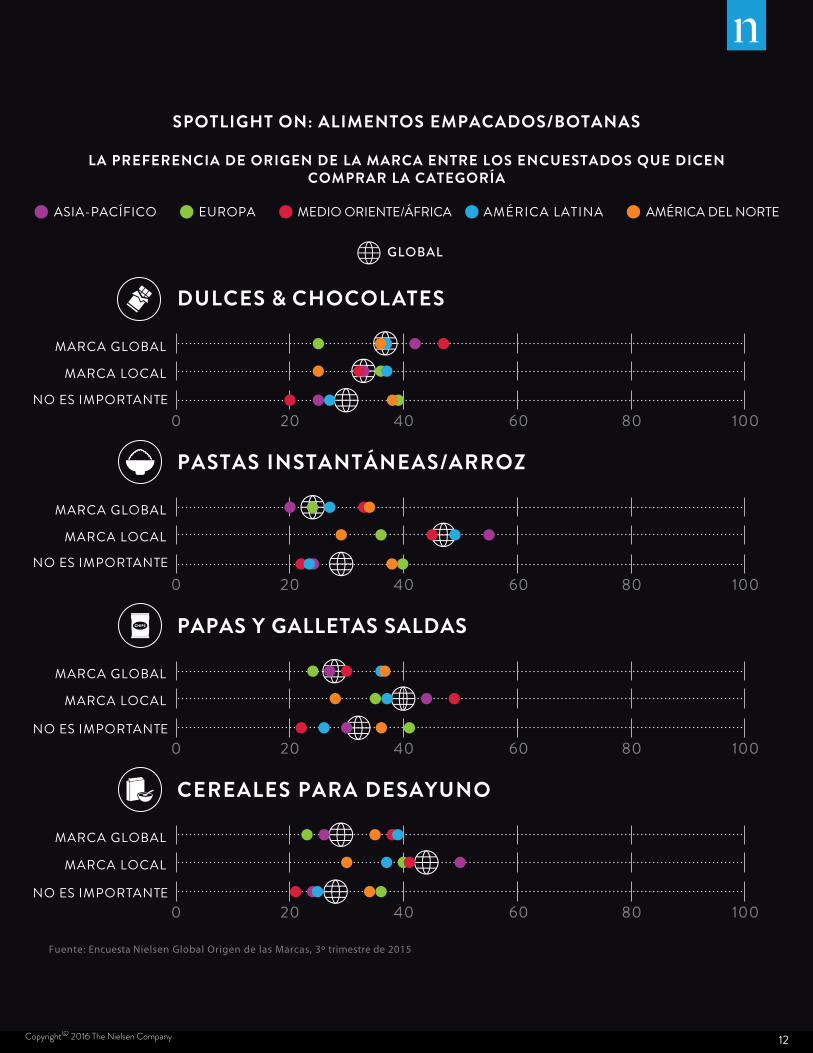

Alimentos empacados/botanas.Paralosalimentosempacadosylasbotanaslahistoriaesalgosimilaraladelosalimentosfrescos.Auncuandolabarreradelacaducidadnoimpideelcrecimientodelasmarcasglobalesenestecaso:laspreferenciasdesaborlocalprevalecen.Entrelosencuestadosglobalesquecompranestacategoría,lasmarcaslocalestienenlapreferenciasobrelasmarcasglobalesenlacategoríadehelados(44%vs.27%respectivamente),galletasybizcochos(40%vs.24%),papasygalletassaldas(40%vs.28%),cerealesparaeldesayuno(44%vs.29%),pastasinstantáneas(47%vs.24%)yvegetalesenlatados(53%vs.20%).Dulcesychocolateseslaúnicacategoríadealimentosempacadosybotanasenelestudiodondelasmarcasglobalestienenmayorpreferenciaalaslocales(37%vs.33%).

“Eléxitoenlacategoríadealimentosempacadosybotanassebasaenelentendimientoylainnovaciónalrededordelosgustoslocalesyloshábitosalimenticios”,dijoDodd.“Lascompañíaslocalestienenunmayorconocimientodelconsumidorydesumercado,yporendepuedenresponderconmayorrapidezaloscambiosensusnecesidades.Enestesentido,generalmentesonexpertosendesarrollarproductosqueresultenatractivosaesaspreferenciasparticulares.Encontraste,lasmarcasglobalesgeneralmentecapitalizaneneconomíasdeescalayofrecenproductoshomogéneosendiferentesmercados.”

Anivelregional,laspreferenciasenAsia-PacíficoyÁfrica/MedioOrienteigualanlosresultadosglobales.LasmarcaslocalessontambiénpreferidasenAméricaLatinaparatodaslascategoríasdealimentosempacadosybotanasenelestudio,exceptoendulcesyencerealparaeldesayunoyenEuropa(auncuandoelporcentajemásaltoderespuestasenEuropadicequeelorigendelamarcanoimportaparadulces,galletasypastasinstantáneas).EnAméricadelNorte,laspreferenciasestándivididas.Másencuestadosdicenqueprefierenmarcasglobalesalocalesparachocolatesydulces,cerealparaeldesayuno,galletasypastasinstantáneas,peromarcaslocalesparaheladosyvegetalesenlatados.Sinembargo,paralamayoríadeestascategorías,unaltoporcentajeenNorteaméricadicequeelorigendelamarcanoesimportanteparaellos.

DULCES Y CHOCOLATELEYENDA NIVEL NACIONAL:

EN LOS PAÍSES CON PREFERENCIA MÁS FUERTE PARA MARCAS GLOBALES, EL PORCENTAJE QUE PREFIEREN MARCAS GLOBALES DEL CHOCOLATE Y DULCES ES CASI EL DOBLE DEL PORCENTAJE QUE PREFIEREN LOS LOCALES.

37%

GLO

BAL

BRA

ND

LOC

AL

BRA

ND

SIN

PR

EFER

ENC

IAS

FILIPINAS

VIETNAM

EMIRÁTOS ÁRABES UNIDOS

EGIPTO

ARABIA SAUDITA

67%

60%

57%

53%

53%

16%

33%

24%

35%

30%

17%

8%

19%

12%

18%

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

Note: Brand-origin la preferencia entre los encuestados que dicen que compran la categoría. Los porcentajes pueden no sumar 100% debido al redondeo.

TOP 5 PAÍSES QUE SUPERAN EL PROMEDIO GLOBAL PARA LAS MARCAS

GLOBALES DE DULCES / DEL CHOCOLATE

DE LOS ENCUESTADOS DICEN QUE PREFIEREN MARCAS GLOBALES CUANDO COMPRAN DULCES Y CHOCOLATES.

12Copyright© 2016 The Nielsen Company

DULCES & CHOCOLATES

0 20 40 60 80 100

PASTAS INSTANTÁNEAS/ARROZ

0 20 40 60 80 100

PAPAS Y GALLETAS SALDAS

0 20 40 60 80 100

CEREALES PARA DESAYUNO

0 20 40 60 80 100

GLOBAL

SPOTLIGHT ON: ALIMENTOS EMPACADOS/BOTANAS

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

MARCA LOCAL

MARCA LOCAL

MARCA LOCAL

MARCA LOCAL

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

13 ORIGEN DE LAS MARCAS

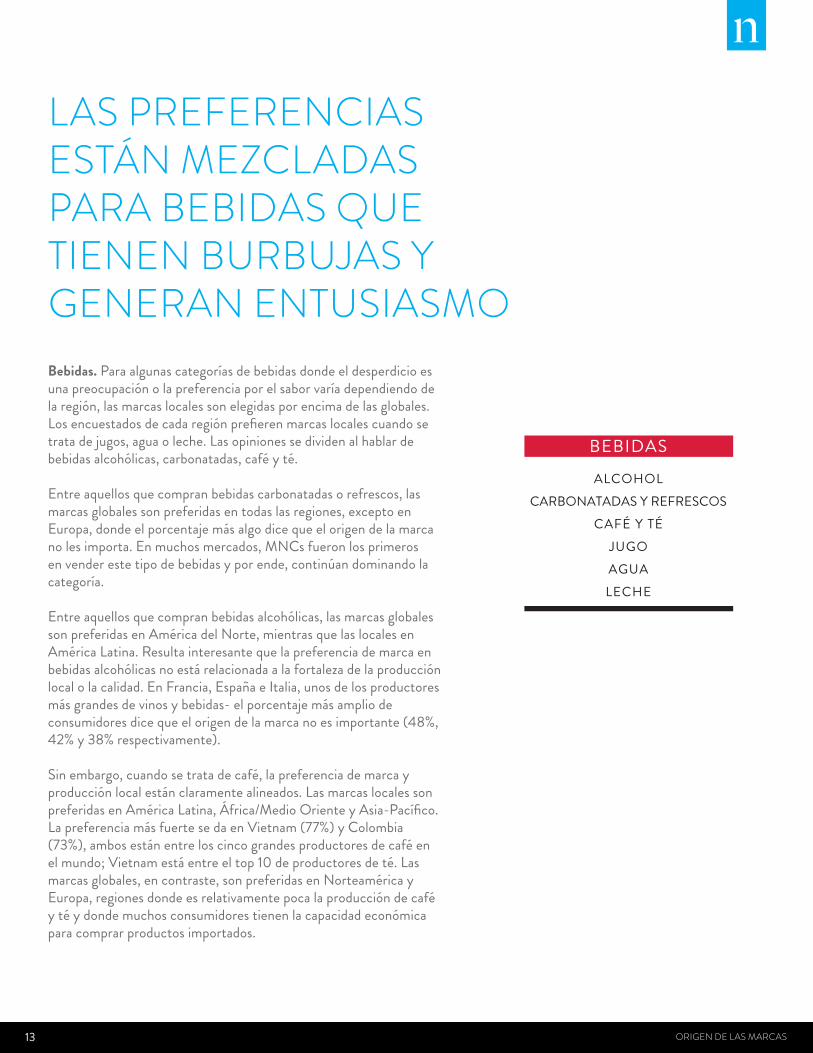

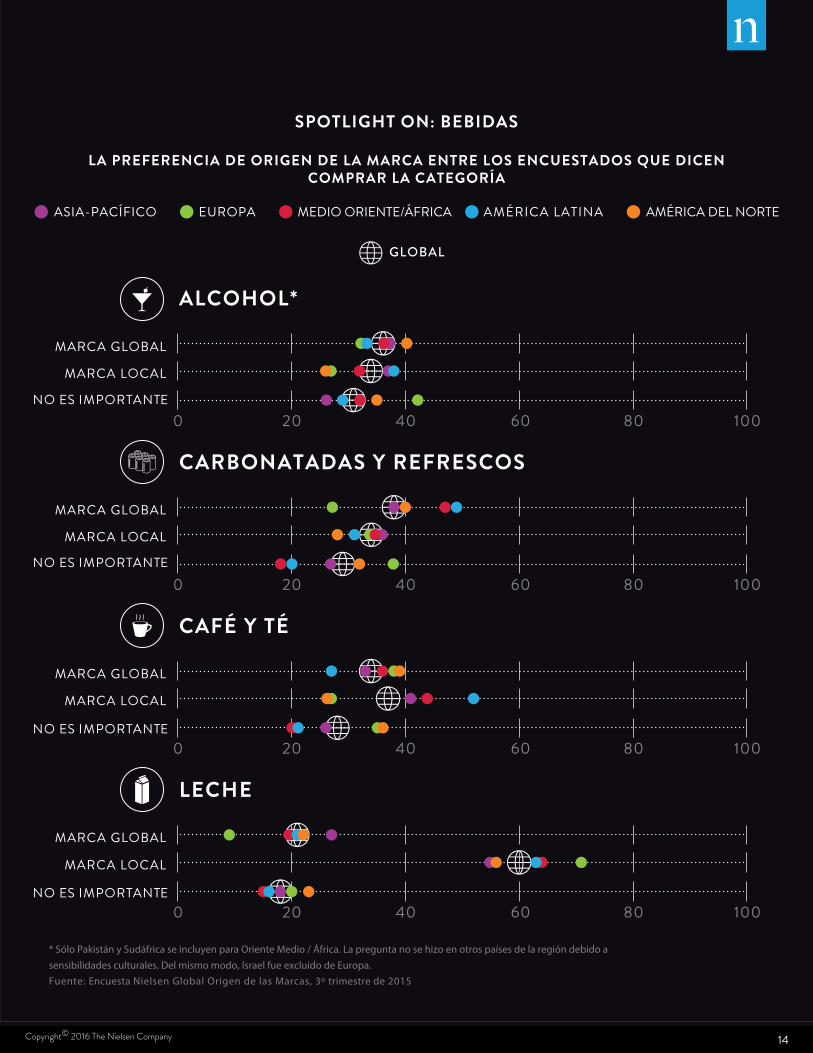

LAS PREFERENCIAS ESTÁN MEZCLADAS PARA BEBIDAS QUE TIENEN BURBUJAS Y GENERAN ENTUSIASMOBebidas.Paraalgunascategoríasdebebidasdondeeldesperdicioesunapreocupaciónolapreferenciaporelsaborvaríadependiendodelaregión,lasmarcaslocalessonelegidasporencimadelasglobales.Losencuestadosdecadaregiónprefierenmarcaslocalescuandosetratadejugos,aguaoleche.Lasopinionessedividenalhablardebebidasalcohólicas,carbonatadas,caféyté.

Entreaquellosquecompranbebidascarbonatadasorefrescos,lasmarcasglobalessonpreferidasentodaslasregiones,exceptoenEuropa,dondeelporcentajemásalgodicequeelorigendelamarcanolesimporta.Enmuchosmercados,MNCsfueronlosprimerosenvenderestetipodebebidasyporende,continúandominandolacategoría.

Entreaquellosquecompranbebidasalcohólicas,lasmarcasglobalessonpreferidasenAméricadelNorte,mientrasquelaslocalesenAméricaLatina.Resultainteresantequelapreferenciademarcaenbebidasalcohólicasnoestárelacionadaalafortalezadelaproducciónlocalolacalidad.EnFrancia,EspañaeItalia,unosdelosproductoresmásgrandesdevinosybebidas-elporcentajemásampliodeconsumidoresdicequeelorigendelamarcanoesimportante(48%,42%y38%respectivamente).

Sinembargo,cuandosetratadecafé,lapreferenciademarcayproducciónlocalestánclaramentealineados.LasmarcaslocalessonpreferidasenAméricaLatina,África/MedioOrienteyAsia-Pacífico.LapreferenciamásfuertesedaenVietnam(77%)yColombia(73%),ambosestánentreloscincograndesproductoresdecaféenelmundo;Vietnamestáentreeltop10deproductoresdeté.Lasmarcasglobales,encontraste,sonpreferidasenNorteaméricayEuropa,regionesdondeesrelativamentepocalaproduccióndecaféytéydondemuchosconsumidorestienenlacapacidadeconómicaparacomprarproductosimportados.

BEBIDAS

ALCOHOLCARBONATADAS Y REFRESCOS

CAFÉ Y TÉJUGOAGUALECHE

14Copyright© 2016 The Nielsen Company

* Sólo Pakistán y Sudáfrica se incluyen para Oriente Medio / África. La pregunta no se hizo en otros países de la región debido asensibilidades culturales. Del mismo modo, Israel fue excluido de Europa.

ALCOHOL*

0 20 40 60 80 100

CARBONATADAS Y REFRESCOS

0 20 40 60 80 100

CAFÉ Y TÉ

0 20 40 60 80 100

LECHE

0 20 40 60 80 100

GLOBAL

SPOTLIGHT ON: BEBIDAS

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA LOCAL

MARCA LOCAL

MARCA LOCAL

MARCA LOCAL

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

15 ORIGEN DE LAS MARCAS

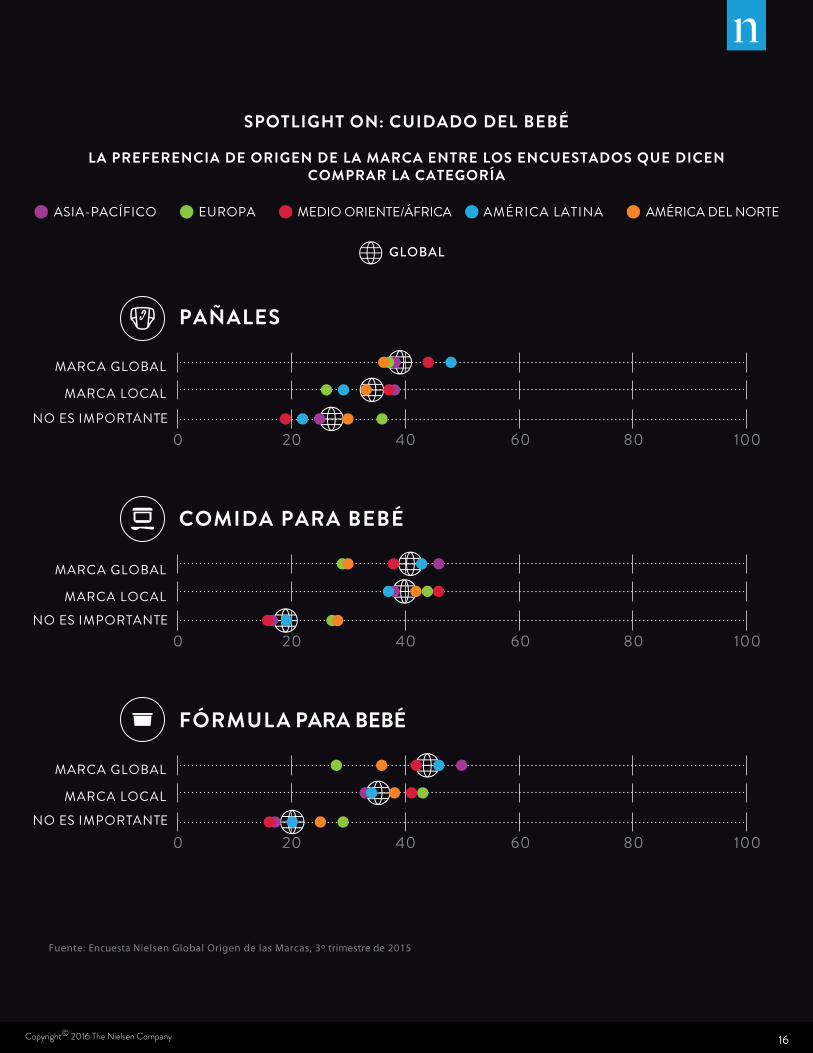

Productos para el cuidado del bebé.Cuandosetratadelcuidadodelbebé,lasmarcasglobalestienenunaclarapreferenciaenpañalesencadaregión,exceptoAsia-Pacífico,dondelaspreferenciasestándivididas.Cuandosetratadealimentosyfórmula,estánmásdivididasentremercadosdesarrolladosyenvíasdedesarrollo.LasmarcasglobalessonelegidasenAsia-PacíficoyAméricaLatina,mientrasquelaslocalesenEuropayAméricadelNorte.NoesdesorprenderquelosencuestadosdeChinayHongKong,quieneshanexperimentadotemasdecalidaddelosproductosenmarcaslocalesdecomidayfórmulaparabebéenañosrecientes,tenganlaspreferenciasmásaltasparamarcasglobales.EnÁfrica/MedioOriente,lasmarcasglobalessonunpocomáspreferidasenfórmulas,perolaslocaleslosonencomidaparabebé.

“Paramuchascategorías,elnombredeunamarcaglobalesunindicadordecalidad,seguridadyconfianzaenmercadosenvíasdedesarrollo”,señalóDodd.“EnAméricadelNorteyEuropa,laindustriadelcuidadodelbebéestáreguladaylosconsumidoresesperaranautomáticamentequelosalimentosquecompranseansegurosynutritivos.Paraestosconsumidores,lasmarcaslocalessonunsímbolodecalidad.”

CUIDADO DEL BEBÉ

PAÑALESCOMIDA PARA BEBÉ

FÓRMULA PARA BEBÉ

GLO

BAL

BRA

ND

LOC

AL

BRA

ND

HONG KONG

CHINA

VIETNAM

MÉXICO

SINGAPUR

61%

57%

57%

55%

53%

19%

25%

37%

31%

27%

20%

17%

6%

14%

20%

44%FÓRMULA PARA BEBÉLEYENDA NIVEL NACIONAL:

EN LOS PAÍSES CON PREFERENCIA MÁS FUERTE PARA MARCAS GLOBALES, EL PORCENTAJE QUE PREFIEREN MARCAS GLOBALES DEL FÓRMULA PARA BEBÉ ES CASI EL DOBLE DEL PORCENTAJE QUE PREFIEREN LOS LOCALES.

SIN

PR

EFER

ENC

IAS

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

Note: Brand-origin la preferencia entre los encuestados que dicen que compran la categoría. Los porcentajes pueden no sumar 100% debido al redondeo.

TOP 5 PAÍSES QUE SUPERAN EL PROMEDIO GLOBAL PARA LAS MARCAS

GLOBALES DE FÓRMULA PARA BEBÉ

DE LOS ENCUESTADOS DICEN QUE PREFIEREN MARCAS GLOBALES CUANDO COMPRAN FÓRMULA PARA BEBÉ.

16Copyright© 2016 The Nielsen Company

GLOBAL

PAÑALES

0 20 40 60 80 100

COMIDA PARA BEBÉ

0 20 40 60 80 100

FÓRMULA PARA BEBÉ

0 20 40 60 80 100

SPOTLIGHT ON: CUIDADO DEL BEBÉ

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA LOCAL

MARCA GLOBAL

MARCA LOCAL

MARCA GLOBAL

MARCA LOCAL

MARCA GLOBAL

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

17 ORIGEN DE LAS MARCAS

LAS PREFERENCIAS GLOBALES DOMINAN EN CUIDADO PERSONAL Y DEL HOGARCuandosetratadeproductosqueutilizamosparalimpiarnuestroshogaresycuerpos,muchosconsumidoresprefierenlasmarcasglobales.

Productos de limpieza del hogar. Enestacategoría,elporcentajemásamplioderespuestasenEuropayAméricadelNorteseñalaqueelorigendelamarcanoesimportante,peroparaaquellosquepiensanquesíesimportante,másencuestadosenambasregionesdicepreferirmarcasglobalesalocales1.LasmarcasglobalestambiénsonpreferidasenAméricaLatina,mientrasquelaslocalestienenunmargenpocomásamplioenAsia-Pacífico.EnÁfrica/MedioOriente,losencuestadosprefierenmarcaslocalesparalimpiadoresmulti-usosydetergentes,mientrasquemarcasglobalesparaaromatizantesdeambiente.

Lasmarcaslocalesparaelcuidadodelhogarenpaísesenvíasdedesarrolloseespecializangeneralmenteenalgunassubcategoríasparaatendernecesidadesespecíficasensusambientesyestánenfocadasaellas.Asimismo,losfabricanteslocalesentienden,conmayorfrecuencia,cómonavegarlacomplejidaddeladistribuciónydelretail.Elcomerciotradicionaltienemayorpenetraciónenlosmercadosenvíasdedesarrolloylascompañíaslocaleshanestablecidorelacionescercanasconretailersquelesdanventajasenladistribución.

1Aquíyenunnúmeroreducidodelugares,lainformaciónpuedeserleídaenmásunamanera:unestadounidensecomprandounproductodeProcter&Gambleestácomprandounamarcaglobal,perotambiénunalocal,loque,dealgunamanerageneradistorsionesenlabarreralocal/global.

LIMPIEZA DEL HOGAR

AROMATIZANTES DE AMBIENTELIMPIADORES MULTI-USOS

DETERGENTES

18Copyright© 2016 The Nielsen Company

4 Véase metodología en la página 36 para una lista de países incluidos

GLOBAL

DETERGENTES

0 20 40 60 80 100

LIMPIADORES MULTI-USOS

0 20 40 60 80 100

AROMATIZANTES DE AMBIENTE

0 20 40 60 80 100

SPOTLIGHT ON: LIMPIEZA DEL HOGAR

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

LOCAL MARCA

LOCAL MARCA

LOCAL MARCA

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

19 ORIGEN DE LAS MARCAS

24%

GLO

BAL

BRA

ND

LOC

AL

BRA

ND

JAPAN

SOUTH KOREA

INDONESIA

THAILAND

MALAYSIA

7%

18%

48%

41%

48%

55%

43%

36%

36%

30%

39%

38%

16%

23%

23%

CUIDADO PERSONAL/BELLEZA

COSMÉTICOSMÁQUINAS DE AFEITAR/RASTRILLOS (MÉX)

PASTA DE DIENTESSHAMPOO Y ACONDICIONADOR

JABÓN DE MANOS Y CUERPOCREMA DE MANOS Y CUERPO

DESODORANTE

COSMÉTICOSLEYENDA NIVEL NACIONAL:

EN JAPÓN Y COREA DEL SUR—PAÍSES CON LA PREFERENCIA MÁS FUERTE PARA LAS MARCAS LOCALES — OBSTANTE, EL PORCENTAJE QUE PREFIEREN MARCAS LOCALES ES MÁS DEL DOBLE EL PORCENTAJE QUE PREFIEREN LOS GLOBALES.

SIN

PR

EFER

ENC

IAS

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

Note: Brand-origin la preferencia entre los encuestados que dicen que compran la categoría. Los porcentajes pueden no sumar 100% debido al redondeo.

TOP 5 PAÍSES QUE SUPERAN EL PROMEDIO GLOBAL PARA LAS MARCAS

LOCALES DE COSMÉTICOS

DE LOS ENCUESTADOS DICEN QUE PREFIEREN MARCAS LOCALES CUANDO COMPRAN COSMÉTICOS.

Productosparaelcuidadopersonal/belleza.Paraestacategoría,lasmarcasglobalessonclaramentelasfavoritasalrededordelmundo.Losencuestadosentodaslasregionesprefierenmarcasglobalesparamáquinasdeafeitar/rastrillos,shampooyacondicionador,cosméticosydesodorantes.Asimismo,lasprefierenparapastadedientes,jabónparamanosycuerpoyparacremasdecuerpoymanosencuatrodelascincoregiones(Asia-Pacíficoeslaexcepción).EnEuropa,elporcentajemásampliodeencuestadosdiceunavezmásqueelorigendelamarcanoesimportanteparavariascategorías,incluyendomáquinasdeafeitar/rastrillos,pastadedientesyjabonesycremasparamanosycuerpo.

“Lasmarcasglobalessoncapacesdetomarventajadesutamañoyexperiencia,investigaciónycapacidadesdedesarrolloydelaparticipacióndesumarcaparaproveerproductosdecuidadopersonaldealtacalidadamercadoslocalesalrededordelmundo”,señalóDodd.“Deigualmanera,enalgunosmercados,elnúmerodemarcaslocaleseslimitadocategoríasdenocomestibles,porloqueesnaturalquelosconsumidoreselijanlasmarcasglobalesquetienenampliapresencia.”

Mientraslamayoríadelosencuestadosalrededordelmundoprefierenmarcasglobalesparaelcuidadopersonalyproductosdebelleza,lapreferenciaporlolocalestáporencimadelpromedioenlosmercadosasiáticos,incluyendoJapón,Indonesia,Malasia,CoreadelSur,TailandiayVietnam.Encadaunodeestospaíses,elporcentajederespuestasenfavordelasmarcaslocalesexcedeelpromediolocalenlassietecategoríasdecuidadopersonal.

20Copyright© 2016 The Nielsen Company

COSMÉTICOS

0 20 40 60 80 100

BRAND LOCAL

MARCA GLOBAL

PASTA DE DIENTES

0 20 40 60 80 100

SHAMPOO Y ACONDICIONADOR

0 20 40 60 80 100

JABÓN DE MANOS Y CUERPO

0 20 40 60 80 100

GLOBAL

SPOTLIGHT ON: ALIMENTOS EMPACADOS/BOTANAS

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

BRAND LOCAL

MARCA GLOBAL

BRAND LOCAL

MARCA GLOBAL

BRAND LOCAL

MARCA GLOBAL

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

21 ORIGEN DE LAS MARCAS

DURABLES/ELECTRÓNICOS

20%

GLO

BAL

BRA

ND

LOC

AL

BRA

ND

JAPAN

SOUTH KOREA

MALAYSIA

PAKISTAN

GERMANY

10%

25%

49%

58%

28%

59%

38%

31%

30%

28%

31%

37%

20%

12%

44%

AUTOSROPA Y CALZADO

JOYERÍACÁMARAS Y EQUIPO DE VIDEO

TVSCOMPUTADORAS

TELÉFONOS MÓVILES

AUTOSLEYENDA NIVEL NACIONAL:

DE LOS ENCUESTADOS DICEN QUE PREFIEREN MARCAS LOCALES CUANDO COMPRAN AUTOS.

UNA VEZ MÁS, JAPÓN Y COREA MUESTRAN LA PREFERENCIA MÁS FUERTE PARA LAS MARCAS LOCALES.

SIN

PR

EFER

ENC

IAS

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

Note: Brand-origin la preferencia entre los encuestados que dicen que compran la categoría. Los porcentajes pueden no sumar 100% debido al redondeo.

TOP 5 PAÍSES QUE SUPERAN EL PROMEDIO GLOBAL PARA LAS MARCAS

LOCALES DE AUTOS

GLOBAL DOMINA PARA DURABLES Y ELECTRÓNICOS Conaltoscostosparaeldesarrollodeproductosdurablesyelectrónicosylanecesidaddeeconomíasdeescala,noesdesorprenderqueexistaunaclarapreferenciaporlasmarcasglobalestalescomoautos,computadorasyteléfonosmóviles–nomuchasempresaslocalespuedencompetir,salvoenmercadosgrandescomoChina.

Enelcasodeautos,losencuestadosprefierenmarcasglobalesencadaregión.LasmarcasglobalessonparticularmentepopularesenÁfrica/MedioOrienteyAméricaLatina(65%decadaregiónprefieremarcasglobales).Lapreferenciapormarcaslocalesesmásaltaenpaísesasiáticos,conlasindustriasmásdesarrolladasenJapón(59%)yCoreadelSur(38%).

Losencuestadosjaponesesycoreanostambiénexpresaronunafuertepreferenciaporelectrónicoslocales,incluyendoTVs(62%y65%respectivamente),cámarasyequiposdevideo(62%y39%),teléfonosmóviles(46%y53%)ycomputadoras(48%y42%).Enunalecturalinealdelainformacióndelsondeo,estospaísessonexcepcionesalatendenciageneralenelectrónicos.Alrededordelmundo,lasmarcasglobalessonpreferidasencadaregión,conelsentimientomuchomásfuerteenÁfrica/MedioOrienteyAméricaLatina.Dichoesto,esimportantereconocerquemuchasmarcasdeautosyelectrónicosjaponesesycoreanassonglobales.Cuando95%delosjaponesesdicenqueprefierenunamarcalocaldeauto,

22Copyright© 2016 The Nielsen Company

podemosestarsegurosquelamayoríaestápensandoenmarcasicónicaslocalescomoToyotaoHonda–deotromodo,losnúmerosnohacensentido.Parecieraqueelnacionalismollevaalosjaponesesatratarestasmarcascomolocales,apesardesuhuellaglobal.

“Paralosconsumidoresjaponesesysurcoreanos,elorgullonacionalpormarcaslocalesesunfactorimportantedeinfluenciaenlasdecisionesdecompra”,dijoDodd.“Existeunacreenciabienestablecidaentreestosconsumidoresquelacalidad,funcionalidadyseguridadqueproveenlosproductoslocalmentemanufacturadosestáentrelasmejoresdelmundo.Paraestosconsumidores,lasetiquetasde‘hechoenJapón’o‘hechoenCorea’esunagarantíadeestándaresquenoestándisponiblesenotrapartedelmundo.Consecuentemente,muchosnoconsiderannecesariocomprarmarcasforáneascuandolosproductos(queellosconsideran)delamejorcalidadsehacenencasa.”

23 ORIGEN DE LAS MARCAS

GLOBAL

JOYERÍA

0 20 40 60 80 100

ROPA Y CALZADO

0 20 40 60 80 100

AUTOS

0 20 40 60 80 100

SPOTLIGHT ON: DURABLES

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA LOCAL

MARCA GLOBAL

MARCA LOCAL

MARCA GLOBAL

MARCA LOCAL

MARCA GLOBAL

24Copyright© 2016 The Nielsen Company

En17mercadosalrededordelmundo6lasventasdeloslimpiadoresparalavandería(nombredelacategoríaconlaquelagentellamaaldetergentepararopa)crecieron1.6%enlos12mesesqueterminaronenelcuartotrimestredel2015,conloscrecimientosmásfuertesenArgentina(9.2%)ylaIndia(4.6%).Encontraste,lasventaspermanecieronsincambioenlospaísesdeAméricadelNorteyEuropaOccidentalincluidosenelanálisisduranteelmismoperiodo.AlemaniaylosEstadosUnidosmostraronloscrecimientosmásgrandesparaestospaíses,conincrementosde2.6%y1.3%respectivamente.

Crecimientoenlacategoríadeacondicionadoresdetelas(suavizantes)esmássubstancial.Lasventascrecieron19.8%enlaIndia,13.3%enIndonesia,7.9%enFilipinasy7.5%enTurquíaenlos12mesesqueterminaronenelcuartotrimestredel2015.Ynoessóloenlosmercadosenvíasdedesarrollodondeseexperimentancrecimientos.Lasventasincrementaron8.7%enelReinoUnidoy4.5%enlosEstadosUnidosenelmismoperiodo.

6 Véase metodología en la página 36 para una lista de países incluidos

CÁMARAS Y EQUIPO DE VIDEO

0 20 40 60 80 100

TVS

0 20 40 60 80 100

COMPUTADORAS

0 20 40 60 80 100

TELÉFONOS MÓVILES

0 20 40 60 80 100

GLOBAL

SPOTLIGHT ON: ELECTRÓNICOS

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

NO ES IMPORTANTE

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA LOCAL

MARCA LOCAL

MARCA LOCAL

MARCA LOCAL

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

MARCA GLOBAL

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

25 ORIGEN DE LAS MARCAS

PARA CACHORROS Y CIGARROS, LAS PREFERENCIAS VARÍAN DEPENDIENDO DE LA REGIÓNAlimento para mascotas.Alrededordelmundo,laspreferenciasporelorigendeunamarcaparaalimentodemascotasestánmezcladas.Entreaquellosquecompranestacategoría,lasmarcasglobalessonligeramentemásfavorecidasenAméricadelNorteyAméricaLatina(pordosyunpuntoporcentualrespectivamente),mientrasquelasmarcaslocaleslosonenAsia-PacíficoyÁfrica/MedioOriente.EnEuropa,elsentimientoesigualporambas,yelporcentajemásampliodeencuestadosdicequeelorigendelamarcanoesimportante.

Cigarros.Lapreferenciaporelorigendelamarcaestánmezcladasentreaquellosquecompranestacategoría.LasmarcasglobalesgozandepreferenciaenAméricaLatina,África/MedioOrienteyEuropa,mientrasquelasmarcaslocaleslosonAsia-Pacífico.EnAméricadelNorte,losencuestadosdividensuopiniónentrelasmarcaslocales(37%)ymarcasglobales(35%).Debenotarsedenuevoqueunamarcaicónicapuedeserpercibidacomolocalcuandoenrealidadesglobal.

26Copyright© 2016 The Nielsen Company

7 Véase metodología en la página 16 para una lista de países incluidos

GLOBAL

ALIMENTO PARA MASCOTAS

0 20 40 60 80 100

CIGARROS

0 20 40 60 80 100

SPOTLIGHT ON: DURABLES

NO ES IMPORTANTE

NO ES IMPORTANTE

AMÉRICA LATINAEUROPA MEDIO ORIENTE/ÁFRICA AMÉRICA DEL NORTEASIA-PACÍFICO

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MARCA LOCAL

MARCA GLOBAL

MARCA LOCAL

MARCA GLOBAL

LA PREFERENCIA DE ORIGEN DE LA MARCA ENTRE LOS ENCUESTADOS QUE DICEN COMPRAR LA CATEGORÍA

27 ORIGEN DE LAS MARCAS

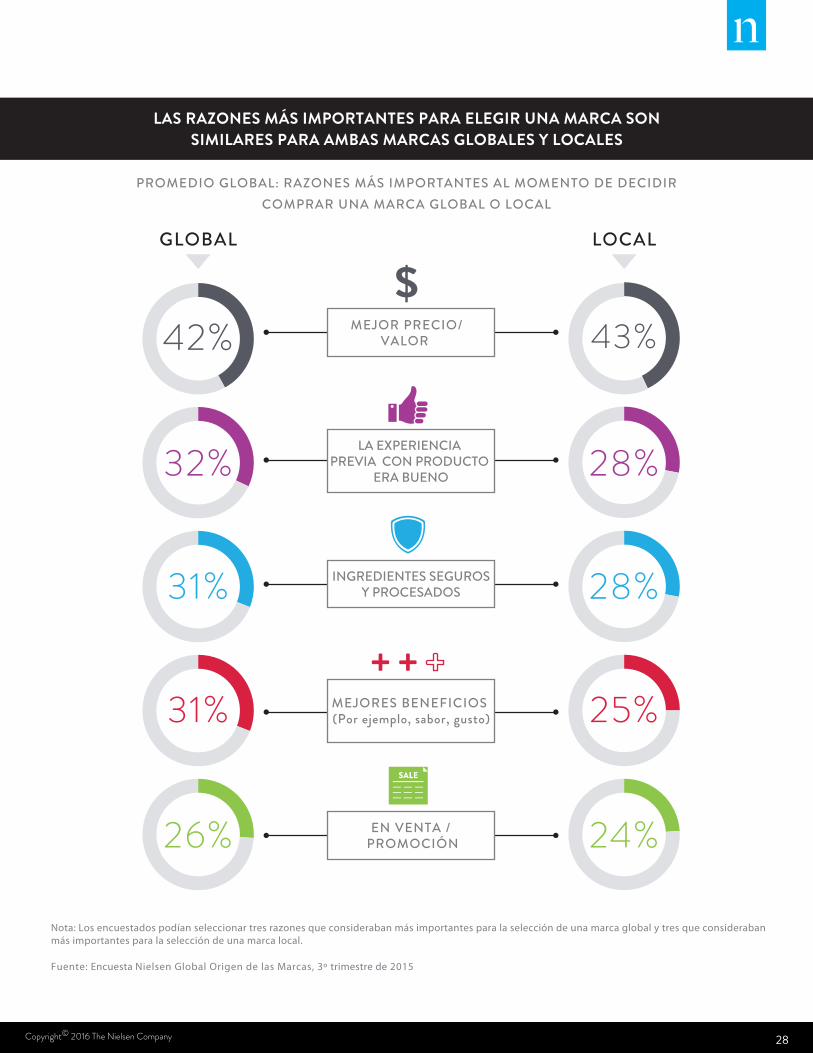

EL POR QUÉ DETRÁS DE UNA COMPRAClaramente,alosconsumidoreslesimportaelorigendelamarca,pero¿porquéeligenunamarcalocalsobreunamarcaglobaloviceversa?

Cuandoselespreguntaelegirlostresprincipalesfactoresparaelegirunamarcaglobalsobreunalocal,losencuestadosofrecenpatronesderespuestasimilaresentodaslasregiones–enfatizandolosfactoresquetípicamentesonlasprincipalesenlossondeosdeconsumidores.Globalmente,mejorprecio/valoreslarazónprincipalparaelegirunamarcaglobal(42%)yunalocal(43%).Laexperienciapositivaconlamarca(32%paramarcasglobalesy28%paralocales),ingredientessegurosyprocesados(31%,28%),mejoresbeneficios(31%,25%)ydescuentosopromocionesdelamarca(26%,24%)estántambiénentrelasrazonesprincipalesparaseleccionarunproducto.

Elorgullonacionaleselúnicofactordeselecciónparaelcualexisteunaampliadiferenciaentrelasmarcaslocalesyglobales,elcualnoesnovedaddadoquenosecompranproductosglobalesporestarazón,amenosqueseaunproductoglobalreconocidocomo‘americano’talcomo‘Marlboro’o‘japonés’comoToyota.Lógicamente,estaesunarazónimportanteparacomprarproductoslocales.Unquintodelosencuestadosglobales(21%)dicequeelorgullonacionaleslarazónmásimportanteparacomprarproductoslocales,siendoestesentimientomásaltoenÁfrica/MedioOriente(25%),Asia-Pacífico(24%)yAméricaLatina(21%),ymenorenEuropa(16%)yAméricadelNorte(10%).

28Copyright© 2016 The Nielsen Company

LAS RAZONES MÁS IMPORTANTES PARA ELEGIR UNA MARCA SONSIMILARES PARA AMBAS MARCAS GLOBALES Y LOCALES

Nota: Los encuestados podían seleccionar tres razones que consideraban más importantes para la selección de una marca global y tres que consideraban más importantes para la selección de una marca local.

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

LOCAL

43%

28%

28%

25%

24%

GLOBAL

42%

32%

31%

31%

26%

MEJOR PRECIO/VALOR

EN VENTA / PROMOCIÓN

MEJORES BENEFICIOS (Por ejemplo, sabor, gusto)

LA EXPERIENCIA PREVIA CON PRODUCTO

ERA BUENO

PROMEDIO GLOBAL: RAZONES MÁS IMPORTANTES AL MOMENTO DE DECIDIRCOMPRAR UNA MARCA GLOBAL O LOCAL

INGREDIENTES SEGUROS Y PROCESADOS

29 ORIGEN DE LAS MARCAS

SENTIMIENTO SOBRE EL ORIGEN DE LA MARCA PUEDE SER PERSONAL Y EMOCIONALMientraslasprincipalesrazonesparaelegirunamarcaglobalolocalestánalineadas,lasdeclaracionesysentimientossobreelorigendeunamarcasugierendiferenciasregionales.

Únicamente10%delosnorteamericanosdicequeelorgullonacionalesunadelasrazonesmásimportantesparaelegirunamarcalocal,perocasidostercios(65%)estándeacuerdo/másomenosdeacuerdoenqueprefierencomprarmarcaslocalesporqueapoyanalosnegocioslocales–elporcentajemásaltoglobalmente.Laconfianzatambiénesunarazónimportantecuandosecompranproductos/marcaslocalesenestaregión.54%delosencuestadosestádeacuerdoenquelasmarcaslocalessongeneralmentemásconfiablesquelasglobales,comparadocon45%anivelglobal.EstesentimientoesmayorenEstadosUnidos(55%)queenCanadá(46%).

Resultainteresanteque,mientraslosencuestadosdeAméricadelNorteestánmásdeacuerdoenquelasmarcaslocalessonmásconfiablesquelasglobalesyqueestásayudanalaeconomíalocal/regional,elsentimientoenotrasregionesalrededordequelasmarcaslocalesvanmásdeacordeasusnecesidadesesmásalto.Losencuestadosdemercadosenvíasdedesarrollotienenlosnivelesmásaltos,másdelamitadenAsia-Pacífico(56%),África/MedioOriente(56%)yAméricaLatina(54%)dicenquelasmarcaslocalesestánenmayorsintoníaconsusnecesidadesogustos,comparadoscon47%deloseuropeosy46%delosnorteamericanos.

Deigualmanera,enlospaísesenvíasendesarrollosonmáspropensosaestardeacuerdoquelasmarcasglobalessonmásinnovadorasytienenmayorcalidadquelaslocales.Másde7decada10encuestadosenÁfrica/MedioOriente(71%)ycasidosterciosenAsia-Pacífico(67%)yenAméricaLatina(65%)estándeacuerdoquelasmarcasglobalesofrecenproductosdeúltimageneracióneinnovación,comparadocon48%enEuropay47%enAméricadelNorte.Pocomenosdicequelasmarcasglobalesofrecenmayorcalidadquelaslocales(69%enÁfrica/MedioOriente,62%enAsia-Pacíficoy59%enAméricaLatina).Menosdecuatrodecada10norteamericanos(36%)yeuropeos(34%)loafirma.

30Copyright© 2016 The Nielsen Company

Mientrasqueelsentimientopositivoenrelaciónalacalidadeinnovacióndelasmarcasglobalesseexpandeenlosmercadosenvíasdedesarrollo,prevalecelapercepcióndequeprecioalto.Másdesietedecada10encuestadosenÁfrica/MedioOriente(78%),Asia-Pacífico(72%)yAméricaLatina(71%)dicequelasmarcasglobalessonmáscarasquelaslocales.

LAS ACTITUDES SOBRE EL ORIGEN DE LA MARCA MUNDIAL SON MUY HETEROGÉNEAS EN LOS MERCADOS DESARROLLADOS Y EN DESARROLLO

PORCENTAJE QUE ESTÁN DE ACUERDO/MÁS O MENOS DE ACUERDO CON LA DECLARACIÓN

LATIN AMERICAEUROPE AFRICA/MIDDLE EAST NORTH AMERICA

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

62%

69%34%

59%36%

VENTAJAS DE MARCAS GLOBALES

MARCAS GLOBALES OFRECEN PRODUCTOS DE ÚLTIMA GENERACIÓN E INNOVACIÓN COMPARADO CONLAS MARCAS LOCALES

67%

71%

47%65%

48%

MARCAS GLOBALES SON GENERALMENTE MÁS CAROS QUE LAS MARCAS LOCALES

72%

78%71%

44%

46%

60%61%

63%65%

57%

VENTAJAS DE MARCAS LOCALES

YO PREFIERO COMPRAR MARCAS LOCALES PORQUE APOYAN A LOS NEGOCIOS LOCALES (QUE PUEDE AYUDAR A LA ECONOMÍA)

LAS MARCAS LOCALES ESTÁN EN MAYOR SINTONÍA CON MIS NECESIDADES O GUSTOS

56%47%

56%54%

46%

MARCAS LOCALES SON GENERALMENTE MÁS CONFIABLES QUE LAS GLOBALES

44%44%44%

41%54%

MARCAS GLOBALES OFRECEN MAYOR CALIDAD QUE LAS MARCAS LOCALES

31 ORIGEN DE LAS MARCAS

PROMOTORES DIGITALES: UN MUNDO DE PRODUCTOS A SU PUERTAElcomercioelectrónicohacreadoparalasmarcas,unambienteenlosretailersaúnmáscomplejo.Enunmundoenlíneasinfronteras,losMNCsylosjugadoreslocalesnosólocompitenenelmismocampo,sinoconcompañíasquepuedenestaramilesdekilómetrosdedistancia.

Laconvenienciayelpreciosonlosprincipalespromotoresparalascomprasenlínea.Másdelamitaddelosencuestadosglobalesdicequeutilizanfuentesenlíneaparacomprarmarcaslocalesoglobalesporqueesmásconvenienteyfácil(55%)oporquepuedenadquirirlosamejorprecioqueenlastiendaslocales(54%).Estassonlasprincipalesrazonesparacomprarenlíneaentodaslasregiones.Elsurtidodelosproductosyladisponibilidadsonsecundarios.Casicuatrodecadadiez,dicenquecompranenlíneaporqueelsurtidoesmejorqueenlatiendalocal(38%)oporquenoestádisponibleensulocalidad(37%).

Entonces,¿cuálessonlascategoríasquelosconsumidoresbuscanycompranenlíneayquétandiferentessonconbaseenelorigendelamarca?

Engeneral,loshábitosdelosencuestadosquecompranenlíneareflejansuspreferenciasdemarca.Paracategoríasdurables,sonmáspropensosabuscarycomprarpormarcasglobalesynolocales.Porejemplo,51%delosencuestadosglobalesdicequecomprapormarcasglobalesdecomputadorasenlínea,perosólo22%dicequelohacepormarcaslocales.2Losresultadossonsimilaresparaelectrónicos,cochesyproductosdebellezaycuidadopersona,ropayhastazapatos.Sinembargo,cuandosetratadeproductosqueusamosennuestrocuerpolatendenciaserevierte.Asícomoesmásprobablequelosconsumidoresprefierancomidasybebidaslocalesengeneral,tambiéncompranmarcaslocalesparaestascategoríasenlínea.40%delosencuestadosglobalesdicequebuscaycompracomidaybebidaenlíneaysólo20%dicequebuscamarcasglobales.

2Dadoquelasmarcasglobalesabarcancasitodoelmercadodelascomputadoras,asumimosque,unavezmás,algunosencuestadospiensanquealgunasmarcasglobalessonlocales.

32Copyright© 2016 The Nielsen Company

EQUAL PERCENTAGES SHOP ONLINE FOR GLOBAL AND LOCAL BRANDS

LOS HÁBITOS COMPRAS EN LÍNEA TIENEN MAYOR PREFERENCIAS DE IMAGEN DE MARCA PARA CADA CATEGORÍA

COMPUTADORAS

ALIMENTOS Y BEBIDAS

JOYERÍA

MEDICAMENTOS

TELÉFONOS MÓVILES

PRODUCTS DE LIMPIEZA DEL HOGAR

CUIDADO DEL BEBÉ

ROPA Y CALZADO

CÁMARAS Y EQUIPODE VIDEO

CUIDADO PERSONAL/BELLEZA

TVS

AUTOS

GLOBAL LOCAL

31%24%

17%

13%

27%

13%

41%36%

49%21%

20%

15%

40%

15%

32%17%

33%13%

51%22%

15%22%

28%13%

Fuente: Encuesta Nielsen Global Origen de las Marcas, 3º trimestre de 2015

MAYOR PORCENTAJE DE COMPRA EN LÍNEA DE MARCAS GLOBALES

PROMEDIO GLOBAL: PORCENTAJE DE LOS QUE BUSCAN FUENTES EN LÍNEA PARA BUSCAR Y COMPRAR MARCAS GLOBALES O MARCAS LOCALES

MAYOR PORCENTAJE DE COMPRA EN LÍNEA DE MARCAS LOCALES

33 ORIGEN DE LAS MARCAS

GANANDO LOS CORAZONES Y LOS CARRITOS- GLOBAL Y LOCALMENTEEnmuchosmercados,losMNCsyjugadoreslocalesseenfrentancara-a-caraenunabatallaporloscorazonesycarritosdelosconsumidores.Ymientrasambostienenfortalezas,ningunotieneunaventajaparaelcrecimientoautomático.

Paraambascompañías,localesyglobales,eléxitoempiezaporcrearunamarcafuerteylasmarcasganadorascompartenalgunosrasgoscomunes.Primeroquenada,entiendenlasnecesidadesypreferenciasdelosconsumidores,susvaloresybeneficiosyutilizanestosinsightsparainnovarygenerarmayoresinteraccionespersonalizadasconlosconsumidores.Lasmarcasganadorastambiéntienenunpropósitoclaroounaposiciónquefortalecelapercepcióndelconsumidorhaciaellayladiferenciadesuscompetidores.Usanlapublicidadyotrasherramientasparacomunicartransparencia,autenticidadyrelevanciayasíamplificarsumensaje.Finalmente,lasmarcasganadorasseesfuerzanporentregarunaexperienciaexcepcionalalconsumidoryasíconstruirconfianzaencadainteracción.

Lasmarcasexitosastambiénaprendendelasfortalezasdesuscompetidores,entonces¿quépuedenhacerlascompañíaslocalesyglobalesparaaprenderunadeotra?

ONLINE SHOPPING HABITS LARGELY MIRROR BRAND PREFERENCES FOR EACH CATEGORY

34Copyright© 2016 The Nielsen Company

LECCIONESPARALASMARCASGLOBALES:

• Haceralosequiposlocalesmásautónomos.Lascompañías localessoncapacesderesponderrápidamentealoscambios enlasnecesidadesdelosclientesylascompañíasglobalestienen queesperaraaprobacionesdesdesusoficinascentrales.Para incrementarlaflexibilidadyagilidad,losMNCsdebenaprender másdelprocesodetomadecisionesdeloslocalesyentemas dedesarrollodeproducto.

• Perseguiralianzasconexpertosdemercadolocales.Lasempresas localestienenunainteligenciademercadoanivelpisosuperior, asícomoexperienciaentemasregulatorios,deinfraestructura, suministroydistribución.Entiendenquelosretospuedenser únicosdecadamercadoypuedenadaptarsefácilmente,tomando ventajadelasredesyalianzasconlosretailers,proveedoresy distribuidoresquealosMNCslespuedetomartiemporeplicar. Lascompañíasglobalespuedenincrementarsusprobabilidades deéxitoalestablecerrelacionesconaliadoslocalesqueentiendan ypuedanayudaranavegarlascondicionesdelosmercados.

• Compromisototalconnuevosmercados.LosMNCsdeben considerarinvertirentalentolocalenfuncionescríticas,por ejemplo,mercadotecnia,ventas,investigaciónydesarrollo,de maneraquesirvandeguíaparaeldesarrollodeproductos, producciónyestrategiasdemercadotecniaparaasegurarque estánalineadosalaspreferenciasdelconsumidoryambientelocal.

• Serglobal,actuarlocal.Lascompañíaslocalesdebentener unentendimientoprofundodelosgustosypreferenciasquelas empresasglobalespuedanigualar.Sinembargo,losMNCsdeben buscaroportunidadesparalocalizarlosproductosglobales, tomandoventajadelasfortalezasdesumarcaglobal,pero adaptándoloalaspreferenciaslocales.Laclaveesadaptarlos productosparaestablecerconexionesglobales,peroqueno diluyanelnombredelamarca.Asimismo,losexpertosen mercadeodebendesarrollarelposicionamientodemarcade maneraqueresueneconloscompradoreslocales.

• Abrazarelserglobal.Enmuchascategorías,talescomo automóviles,electrónicosycuidadopersonal,elprestigiodeun nombreglobalpuedeserpoderoso,particularmenteenmercados envíasdedesarrollo.Losproductoresdebentomarventajadeeste poderyalinearestrategiasdeposicionamientoconlasaspiraciones yvaloresdelosconsumidores.

35 ORIGEN DE LAS MARCAS

LECCIONESPARALASMARCASLOCALES:

• Estandarizarlasoperacionesparamejorarlaeficiencia.Las marcasglobalesgeneralmentetienenunacercamientosistémico ensudirección,loquehacequelasoperacionesseanmás eficientesypredecibles.Laflexibilidadesunafortalezaclave delasmarcaslocales,peropuedellevaraineficiencias.Porello, debenencontrarmanerasdemejorarsusprocesosdeoperación yproveerunaexperienciacontinuaasusproveedoresyempleados. Sinembargo,debencuidarelnoinstitucionalizardemasiadasreglas osecorreelriesgodeenredarseenlacintaroja;encontrarel balanceadecuadopuedeserextremadamentedifícil.

• Inviertaentalento.Lasmarcaslocalespuedennotenerelmismo nivelensutalentoquelasglobales,peroatraereltalentoadecuado debeserunaprioridad.Igualarlascapacidadesyexperienciade líderesclaverequiereinversionesimportantesenentrenamiento afindedesarrollarconocimientosyhabilidades.Estorequiere incentivosfinancierosalapardelmercado,asícomo oportunidadesdecarreraquetenganalempleadosatisfecho.

• Innovar,innovar,innovar.Auncuandolascompañíaslocales notienenlosrecursosdelasglobalesparaeldesarrollodenuevos productos,tienenunamplioentendimientodelasnecesidades desusconsumidoresygeneralmentetienenunamarca banderaquehaconstruidorelevanciaentreelcompradorlocal. Adicionalmente,mantienenlaautoridadenlatomadedecisiones, porloqueelperiododedesarrollodelconceptoesmáscorto.Las marcaslocalesdebenusarestasventajasalinnovarenáreasdonde lasnecesidadesdelosconsumidoresaúnnohansidocubiertasy dondepuedenlanzarlosproductosantesquesucompetencia.

• Abrazarelserlocal.Lasmarcasglobalespuedentenercaché,pero losconsumidoressondiversosylaspreferenciasdemarcapueden serextremadamenteespecíficasyaltamenteemocionales.Las empresaslocalesdebenenfatizarlosbeneficiosquefortalecensu cercaníaconlosconsumidores,talescomofrescura,ingredientes localesoelorgullodeutilizarproductoshechosensupaís.

36Copyright© 2016 The Nielsen Company

ASIA-PACÍFICO

MERCADO PENETRAÇÃO DA INTERNET

AUSTRALIA 93%

CHINA 50%

COREA DEL SUR 92%

FILIPINAS 43%

HONG KONG 81%

INDIA 30%

INDONESIA 31%

JAPÓN 91%

MALASIA 68%

NUEVA ZELANDA 94%

SINGAPUR 82%

TAIWÁN 84%

TAILANDIA 56%

VIETNAM 50%

AMÉRICA LATINA

MERCADO PENETRAÇÃO DA INTERNET

ARGENTINA 80%

BRASIL 58%

CHILE 72%

COLOMBIA 59%

MÉXICO 49%

PERÚ 53%

VENEZUELA 62%

EUROPA

MERCADO PENETRAÇÃO DA INTERNET

ALEMANIA 88%

AUSTRIA 83%

BÉLGICA 85%

BULGARIA 57%

CROACIA 75%

DINAMARCA 96%

ESLOVAQUIA 83%

ESLOVENIA 73%

ESPAÑA 77%

ESTONIA 84%

FINLANDIA 94%

FRANCIA 84%

GRECIA 63%

HOLANDA 96%

HUNGRÍA 76%

IRLANDA 83%

ISRAEL 75%

ITALIA 62%

LATVIA 82%

LITUANIA 82%

NORUEGA 96%

POLONIA 68%

PORTUGAL 68%

REPÚBLICA CHECA 80%

RUMANIA 56%

RUSIA 71%

SERBIA 66%

SUECIA 95%

SUIZA 87%

TURQUÍA 60%

REINO UNIDO 92%

UCRANIA 43%

ÁFRICA/MEDIO ORIENTE

MERCADO PENETRAÇÃO DA INTERNET

ARABIA SAUDITA 66%

EGIPTO 55%

EMIRÁTOS ÁRABES UNIDOS 93%

MARRUECOS 61%

PAQUISTÁN 15%

SUDÁFRICA 49%

AMÉRICA DO NORTE

MERCADO PENETRAÇÃO DA INTERNET

CANADÁ 95%

ESTADOS UNIDOS 87%

Fuente: Miniwatts Marketing, Internet World Stats, Nov. 30, 2015, www.internetworldstats.com

PAÍSES EN EL ESTUDIO.

37 ORIGEN DE LAS MARCAS

ACERCA DE NIELSENNielsen Holdings plc. (NYSE: NLSN) es una compañía global que proporciona una comprensión de lo que los consumidores ven (Watch) y compran (Buy). El segmento de Watch de Nielsen ofrece a los clientes de medios y publicidad, servicios de medición de audiencia Total Audience en todos los dispositivos en los que el contenido –vídeo, audio y texto- se consume. El segmento de Buy ofrece, a los fabricantes y los minoristas de bienes de consumo, la visión global de la industria del desempeño minorista. Mediante la integración de la información de los segmentos Watch y Buy, y otras fuentes de datos, Nielsen ofrece a sus clientes una medición de calidad mundial y análisis que ayudan a mejorar su desempeño. Nielsen, una compañía S&P 500, tiene operaciones en más de 100 países que cubren 90% de la población mundial.

Para más información, visite www.nielsen.com.

Copyright © 2016 The Nielsen Company. All rights reserved. Nielsen andthe Nielsen logo are trademarks or registered trademarks of CZT/ACNTrademarks, L.L.C. Other product and service names are trademarks orregistered trademarks of their respective companies. 16/9567

ACERCA DE LA ENCUESTA GLOBAL DE NIELSEN El estudio Global sobre Origen de las Marcas fue realizado entre agosto 10 y septiembre 4 de 2015 y encuestó a más de 30,000 consumidores en línea en 61 países en Asia-Pacífico, Europa, América Latina, Medio Oriente/África y América del Norte. La muestra incluyó a usuarios de Internet que estuvieron de acuerdo en participar en este sondeo y tiene cuotas basadas en edad y sexo en cada país. Está ponderado para ser representativo de los consumidores de Internet en cada país. Debido a que la nuestra está basada en aquellos que estuvieron de acuerdo en participar, no es posible calcular los estimados o error teórico de la muestra. Sin embargo, una muestra probabilística equivalente al tamaño tendría un margen de error de ±0.6% a nivel global. Este estudio de Nielsen está basado solamente en el comportamiento de los encuestados con acceso a Internet. Los rangos de penetración de Internet varían por país. Nielsen usa un estándar mínimo de 60% de penetración o una población en línea de 10 millones para ser incluidos en el estudio.

38Copyright© 2016 The Nielsen Company 17Copyright © 2016 The Nielsen Company

Top Related