Idiomas

Páginas

Jurídico

HACIA UNMEJOR MERCADO

DE CAPITALES

Año 3 Número 24 Julio 2010Suscríbase llamando al: 440 1080

En las últimas semanas hemos escuchado a la ministra de Economía y

Finanzas exponer algunas propuestas que buscan mejorar el mercado

de capitales en el Perú. Recibimos con mucho interés que exista en el

Poder Ejecutivo esta convicción, pues los cambios en los mercados

internacionales así lo demandan. En Procapitales hemos estado muy

activos en enviar propuestas al MEF para mejorar la competitividad de

nuestro mercado de capitales y lograr que este tenga la profundidad y

amplitud requerida para apoyar el crecimiento económico. No menos

importante es el objetivo de garantizar una pensión adecuada para los

jubilados del sistema privado de pensiones, que es el inversionista

institucional más importante en nuestro mercado de capitales.

En este contexto, la actividad de los participantes privados en el mercado

ha sido intensa. Se han constituido varios fondos de inversión con diversas

e interesantes alternativas de inversión y apoyo a empresas en distintos

estadios de desarrollo; ha ingresado un mayor número de empresas al

mercado de valores a partir de una importante actividad promotora de la

Bolsa de Valores de Lima; está por concretarse la fusión de los mercados

bursátiles de Chile, Colombia y Perú, lo que permitirá contar con un mercado

ampliado de dimensión importante a nivel internacional y, además, más

profundo y diversificado.

Empero, las señales por parte del gobierno no han ido a la misma velocidad y

dirección. La puesta en marcha del impuesto a la renta a las ganancias de

capital con un esquema complicado de retenciones y recaudaciones, y los

tratamientos del impuesto general a las ventas que no promueven

alternativas de inversión que han funcionado exitosamente en otros

mercados, son algunos avatares que el sector privado ha pasado en los últimos

años.

Entre las propuestas dadas a conocer por la ministra está el fortalecimiento de

la Comisión Nacional Supervisora de Empresas y Valores (Conasev) a través de

su incorporación en la Superintendencia de Banca, Seguros y AFP. Creemos que

nadie puede estar en desacuerdo con darle mayor fortaleza al regulador y

supervisor del mercado de valores, pero tal como lo analizamos en el artículo

central de esta revista, los riesgos de esta medida serían mayores que sus

potenciales beneficios.

Hemos hecho llegar a la ministra nuestra inquietud con respecto a esta

propuesta, así como otras propuestas que hemos ido dando a conocer en los

últimos años y que aún no han sido implementadas. Esperamos que puedan ser

recogidas en las modificaciones que serán presentadas por el Poder Ejecutivo.

El contenido de los artículos firmados es de responsabilidad exclusiva de los autores y no necesariamente refleja la opinión institucional de Procapitales.

Comité Editorial: Germán Alarco, Paulo Comitre, Freddy Escobar, Hugo Eyzaguirre, Jefferson Ganoza, Edgardo SuárezDirector: Marco Antonio Zaldívar Subdirector: Gerardo M. Gonzales Editor: Antonio Cornejo Diseño: GHG Publicidad S.A.C. / 985-036-000 Publicidad: 440-1080 Impresión: Lettera Gráfica Distribución: SMP

10

12

13

Desarrollando instrumentos deemisión no masivaAutor: Vanessa Barton

Adquisición de empresa local por fondode capital de riesgo extranjeroAutor: Jorge Kuryla

Alcances de Ley de Mejora de la Competitividad delas CMAC: Acciones para mejorar la competitividadde las Cajas Municipales de Ahorro y Crédito

Análisis Económico

Artículo CentralA propósito de iniciativa de fusión SBS-Conasev: Buscando fortalecer la regulación y supervisión del mercado de valores Autor: Enrique Diaz y Fernando Osorio

Breve reseña del riesgo moraly nuestro país Autor: Pablo Secada

Opinión

Análisis Legal

6Mercado de Valores

11Empresas

Autores: Gustavo Inouye yCristhian Escalante

Zoom Empresarial

15

14

Autora: Vanessa Zea16

Colocación de Valoresy Datos PiP

Autor: Elmer Cuba

Autor: Andrés Crisanto y Karim Abuid

Los recursos naturales y el desarrollo del Perú

Análisis Legal

La Ley Nº 29523, Ley de Mejora de la Competitividad de

las Cajas Municipales de Ahorro y Crédito, contiene

disposiciones que apuntan a dar mayor flexibilidad a las

cajas municipales de ahorro y crédito (CMAC) en el

ámbito presupuestario, de contrataciones y

adquisiciones, y también en aspectos relativos a

contratación y remuneración de personal. El presente

artículo, que comprende una doble contribución de

autores, explica los alcances de dicha norma y su

potencial impacto sobre el accionar de este importante

segmento del sistema financiero.

Andrés Humberto Crisanto Lozada

Jefe del Área Legal, CMAC Sullana

El 1 de mayo de 2010 se publicó, en el diario oficial El

Peruano, la Ley N° 29523, Ley de Mejora de la

Competitividad de las Cajas Municipales de Ahorro y

Crédito del Perú (la Ley), vigente desde el día siguiente de su

publicación. Esta nueva ley responde a las necesidades actuales de

contar con una norma eficaz que permita a las cajas municipales de

ahorro y crédito (CMAC) competir en igualdad de condiciones con el

resto de empresas del sistema financiero, considerando el crecimiento

de nuestra economía.

Justificación

Así, la Ley se constituye en el corolario de una serie de normas

presupuestarias que desde el año 2006 han venido excluyendo a las

CMAC de las normas de austeridad, racionalidad, disciplina del gasto

público y gastos de personal, siendo el manejo responsable de los

recursos que directamente obtienen las CMAC uno de los motivos para

que los legisladores aprueben la referida norma.

Otro motivo que justifica el porqué de la exoneración responde al

hecho que el sector económico en el que las CMAC compiten difiere del

de las otras empresas públicas, las cuales, debido a la falta de

competencia, generalmente brindan servicios monopólicos (e.g.,

servicios de agua, luz eléctrica, registros públicos, etc.), lo que no

ocurre en el sector financiero. En este último sector, constantemente

2

Alcances de Ley de Mejora de la Competitividad de las CMAC:

ACCIONES PARA MEJORAR LACOMPETITIVIDAD DE LAS CAJASMUNICIPALES DE AHORRO Y CRÉDITO

Equipo de Redacción

ingresan nuevos actores al mercado, e incluso los bancos han adquirido

empresas que compiten en el sector de las microfinanzas con el

respaldo financiero de la banca, y dotadas de herramientas de

contratación y ejecución de gasto bajo el régimen privado. Las CMAC

carecían de estos instrumentos hasta la promulgación de la ley de

mejora de competitividad.

Alcances

En esencia, la Ley tiene por objeto que empresas cuyo accionariado

pertenece en un 100% a los gobiernos locales y, por tanto, al Estado,

puedan efectuar la planificación de sus presupuestos en función de los

resultados que esperan obtener, donde el elemento fundamental sea

crear valor para el accionista. En ese sentido, la norma garantiza que las

CMAC puedan concurrir al mercado sin restricciones ni distorsiones.

Para ello, se excluye a las CMAC de las normas presupuestarias, de la

Ley de Contrataciones y Adquisiciones del Estado, y de las normas del

gasto de personal.

En lo que respecta al ámbito presupuestario, la norma bajo comentario

excluye a las CMAC de las normas y reglamento del Sistema Nacional de

Presupuesto Público, estableciendo que en adelante el presupuesto

institucional será responsabilidad de cada caja, por lo que a partir de la

vigencia de la Ley acotada, se entiende que no les será aplicable

ninguna norma de carácter presupuestario (sea ley, directiva,

reglamento u otro dispositivo).

En lo referido al ámbito de las contrataciones y adquisiciones del

Estado, la Ley establece que las CMAC quedan excluidas del ámbito de

aplicación de la Nueva Ley de Contrataciones y Adquisiciones,

específicamente el Decreto Legislativo N° 1017 y de su reglamento. En

“La Ley se constituye en el corolario de una serie

de normas presupuestarias que desde el año

2006 han venido excluyendo a las CMAC de las

normas de austeridad, racionalidad, disciplina

del gasto público y gastos de personal”

L A R E V I S TA D E P R O C A P I TA L E S

su reemplazo, se regirán por un reglamento especial, el cual deberá ser

aprobado por cada directorio por mayoría simple, es decir, cada caja,

en función de sus necesidades, aprobará su propio reglamento, que les

permita efectuar sus compras con la misma celeridad, eficiencia y

eficacia de una empresa privada del sistema financiero, de tal forma

que pueda competir en igualdad de condiciones. Asimismo, la norma

aprobada indica que el reglamento aprobado por el directorio de cada

caja deberá contar con la opinión del Organismo Supervisor de

Contrataciones del Estado (OSCE) y de la Superintendencia de Banca y

Seguros (SBS).

En lo relativo a la contratación de personal, la Ley permite a las CMAC

contratar el número de personas que la empresa requiera para

alcanzar las metas establecidas en su plan estratégico y, por otro lado,

fijar la política y nivel de remuneraciones de su personal en función de

lo que establezca el mercado laboral.

Finalmente, cabe precisar que en lo que respecta a los órganos de

control de las cajas, la norma aprobada establece que estas

instituciones siguen bajo el control y supervisión de la Contraloría, el

OSCE y la SBS. La importancia de un control radica en que el modelo de

la empresa pública no es ajeno a la corrupción y a los malos manejos;

sin embargo, las cajas desde su creación han venido demostrando la

excepción a la regla, debido al buen gobierno corporativo de sus

directivos, quienes tienen claro que el objetivo primordial de toda

empresa es la creación de valor y, a la luz de los resultados, el modelo

empresarial seguido por las cajas es un negocio exitoso.

Karim Abuid

Asociado de Pizarro, Botto & Escobar Abogados

La Ley N° 29523, Ley de Mejora de la Competitividad

de las Cajas Municipales de Ahorro y Crédito (la Ley),

a través de la cual se excluye a las cajas municipales

de ahorro y crédito (CMAC) de las normas y

reglamentos del Sistema Nacional de Presupuesto y de la Ley de

Contrataciones del Estado, tiene como finalidad equipararlas con las

demás empresas del sistema financiero en aspectos operativos

fundamentales, como son la contratación de personal, adquisiciones y

contrataciones, presupuesto, y toma de decisiones.

Asimismo, la Ley establece que el directorio de cada CMAC deberá

aprobar, por mayoría simple, su propio reglamento de adquisiciones y

contrataciones, el cual deberá contar con opinión del Organismo

Supervisor de Contrataciones del Estado (OSCE) y de la

Superintendencia de Banca, Seguros y Administradoras Privadas de

Fondos de Pensiones (SBS). Por otro lado, la Ley ratifica que las CMAC

seguirán sujetas a la supervisión y control de la Contraloría General de

la República y de la SBS.

La importancia de la norma antes señalada radica en la eliminación de

las barreras anticompetitivas, pues recordemos que antes de la

publicación de la Ley, el presupuesto así como las adquisiciones y las

contrataciones que realizaban las CMAC debían llevarse a cabo

de acuerdo a lo estipulado en el Sistema Nacional de Presupuesto

3

y en la Ley de Contrataciones con el Estado, respectivamente.

Por ejemplo, respecto al Sistema Nacional de Presupuesto, mediante

Decreto Supremo N° 199-2007-EF, se aprobó la política y estructura

remunerativa de las CMAC, en el que se establecen las remuneraciones

máximas mensuales que estas podían pagar a sus empleados (desde

auxiliares hasta gerentes) con lo que, naturalmente, se limitaba a las

CMAC a que puedan competir con las demás empresas del sistema

financiero, debido a que las escalas remunerativas establecidas, por las

medidas de austeridad impuestas, se encontraban por debajo del

promedio del mercado y, por lo tanto, evitaba que las CMAC puedan

mantener en condiciones competitivas a profesionales y personal

especializado.

En ese mismo sentido, resulta importante la exclusión de las CMAC de

la Ley de Contrataciones del Estado, dado que la obligatoriedad de las

CMAC de utilizar los procedimientos públicos para sus adquisiciones

genera costos innecesarios, así como la prolongación de procesos en

más de 50 días. Del mismo modo, en muchos casos, los concursos

públicos no se pueden realizar debido a la falta de proveedores

especializados y, en aquellos casos donde sí existe competencia, son

constantes las impugnaciones por parte de los proveedores que no

ganan los concursos realizados.

Las CMAC son empresas financieras públicas de los gobiernos locales,

siendo posible que uno o más concejos municipales sean accionistas de

dichas empresas, por lo que les resultaba de aplicación las normas del

Sistema Nacional de Presupuesto, a pesar que por ley son organismos

que cuentan con autonomía económica, financiera y administrativa.

Dicha restricción dilataba absurdamente la toma de decisiones de las

CMAC y afectaba adversamente el dinamismo que debería existir en las

operaciones que estas realizan.

Cabe mencionar que el mercado financiero es altamente competitivo y

todos sus participantes deben mantener una gestión suficientemente

flexible que les permita reaccionar adecuada y rápidamente antes los

constantes cambios en las condiciones del mercado. En el Perú, el

rápido crecimiento de las microfinanzas exige a las CMAC una gestión

eficiente, con la suficiente independencia de su presupuesto, y en la

toma de decisiones cotidianas de gestión como las contrataciones y

adquisiciones. El desarrollo de las CMAC ha permitido el acceso al

crédito y la inclusión social de amplios sectores de la población. Las

CMAC son líderes en el segmento de microempresas, básicamente en

créditos a la microempresa, créditos de consumo y créditos

hipotecarios; y por el lado de los depósitos, líderes en la captación de

depósitos a plazo y de CTS.

Esta norma, sin lugar a dudas, marcará un hito en la historia de las

CMAC. ¿Cuál será el siguiente? Adelantamos opinión: la desactivación

de la Federación Peruana de Cajas Municipales de Ahorro y Crédito

(FEPCMAC) y la supervisión directa por parte de la SBS. Es hora de

enfocar las microfinanzas como un producto, y no por la naturaleza de

las empresas.

Análisis Económico

4

Elmer CubaSocio Gerente, Macroconsult SA

Según un estudio de valorización del economista Lord

Nicholas Stern, encargado por las Naciones Unidas, una

de las principales deficiencias de los mercados es la falta

de valorización adecuada de sus recursos naturales. En

nuestro medio, el Ministerio de Economía y Finanzas

planteó recientemente que el desarrollo del país puede

darse aprovechando la disponibilidad de los recursos

naturales, lo cual puede permitir un crecimiento

sostenido. El presente artículo se orienta a evaluar si

podemos seguir las experiencias exitosas de Australia,

Nueva Zelanda y Canadá, y desarrollar el valor agregado

de nuestros recursos naturales.

Un potencial no exento de problemas

El Perú es una nación afortunada al contar con recursos naturales por

encima del promedio internacional, exportando materias primas por

valores cercanos al 85% del total de bienes exportados (siendo

superado en la región únicamente por Chile y Venezuela con un 90% y

95%, respectivamente), en contraposición con países como Australia,

Noruega y Nueva Zelanda que presentan un nivel de exportación de

este tipo de bienes cercanos al 75%. No obstante, nuestro país es

también desafortunado al tener una escasa institucionalidad que

impide un aprovechamiento mayor de estos regalos de la naturaleza.

Un ejemplo de ello es el hecho de que si bien en los últimos años se han

registrado cifras récord de canon minero transferido a las regiones de

donde se extraen los minerales, así como un auge de exploraciones y un

incremento en la presencia de mineras junior, también se ha producido

un incremento en los precios de los minerales (llegando a niveles

históricamente altos), en el desconocimiento de los derechos laborales

en algunas medianas y pequeñas empresas mineras, así como la

existencia de una mayor presencia de ONG antimineras.

Lo anterior se ve agravado si consideramos los múltiples actores que

participan en el sector minero: las empresas mineras, los sindicatos de

trabajadores, las comunidades nativas y/o campesinas, las autoridades

locales, las ONG, los ministerios de Energía y Minas, de Trabajo, del

Interior, y otros entes estatales como Osinergmin y la Sunat, cada uno

con perspectivas, intereses y ámbitos de supervisión/regulación

disímiles.

Es en vista de ello que las historias exitosas de proyectos mineros como

Antamina y Cerro Lindo de la Compañía Minera Milpo; así como los

procesos de Chinalco y Las Bambas, contrastan con las experiencias

poco favorables de Tambogrande, Cerro Quilish, Río Blanco y, hasta

ahora, Tía María.

Esto puede resultar algo paradójico y confuso; sin embargo, resultaría

más simple si cada sector involucrado definiera bien sus fueros e

hiciera exclusivamente lo que le corresponde, para lo cual es necesario

contar con un Estado capaz de generar el diálogo y entendimiento

entre los diferentes actores del mercado en búsqueda del bienestar del

país.

Otro problema que enfrenta la minería es la creencia popular (basada

en la historia del siglo XX) de que la minería contamina y que no paga

los impuestos que debería; sin embargo, afortunadamente hoy día esta

creencia es una generalización mucho más cercana a la falsedad que a

la verdad. Actualmente, las empresas más importantes del mundo

están presentes en el mercado local, trayendo consigo un nivel de

modernidad y estándares de buenas prácticas empresariales y buen

gobierno corporativo que han tenido que ser seguidas por el resto de

empresas competidoras a efectos de seguir operando en el mercado.

Es así que, contrariamente a la creencia popular, actualmente las

empresas modernas siguen el mandato de sus accionistas y operan (en

la gran mayoría de casos) respetando el medio ambiente, minimizando

la posibilidad de impactos a través de la implementación de planes de

contención, y colaborando con el entorno social en el que se

desenvuelven.

LOS RECURSOS NATURALESY EL DESARROLLO DEL PERÚ

“Resultaría más simple si cada sector

involucrado definiera bien sus fueros e hiciera

exclusivamente lo que le corresponde.”

Aprendiendo lecciones de otros países:

PROYECTOS Y AMPLIACIONES MINERAS (2010 Y 2012)

L A R E V I S TA D E P R O C A P I TA L E S

5

La labor se supervisión

Ahora bien, obviamente existen empresas que no actúan de una

manera adecuada y es en estos casos en los que las autoridades

competentes deben aplicar las sanciones pertinentes. Las normas

nacionales se han puesto a la altura de las circunstancias y las

instituciones públicas importantes supervisan la normal marcha de la

actividad minera. El Ministerio de Trabajo, la Sunat y el Osinergmin

siguen de cerca al sector en los aspectos laborales, tributarios,

ambientales y de seguridad, respectivamente.

La supervisión y fiscalización de la gran y mediana minería en materia

de seguridad e higiene minera y de conservación y protección del medio

ambiente fueron encargadas desde el año 2007 a Osinergmin. Hasta el

año 2009 se había supervisado 126 presas de relaves, de las cuales 118

presentaron condiciones adecuadas de seguridad y ocho presentaron

condiciones críticas, por lo cual sus operaciones fueron paralizadas.

Por otro lado, los objetivos empresariales y los del fisco también están

alineados, en la medida que la generación de utilidades contribuye a

mejorar los ingresos tributarios.

La minería y la generación de ingresos para las regiones

En 2005, con mejores precios pero previos al auge minero, la minería

aportaba cerca del 30% del total de ingresos por impuesto a la renta

empresarial del país (tercera categoría). Hacia el año 2006 su

participación fue de 44%, y en 2007 fue cercana a nada menos el 50%.

En 2008, año de crecimiento del PBI cercano al 10%, la minería

representó nada menos que el 39%, mientras que al año siguiente, con

la caída de las cotizaciones de minerales por la crisis mundial, llegó a

23%. Cabe mencionar que hasta abril del presente año la minería viene

aportando cerca del 31% del total de ingresos por impuesto a la renta

empresarial.

En todos estos años, la mitad de los ingresos tributarios recaudados se

han dirigido a los municipios distritales y gobiernos regionales. La

repartición del canon no es la más justa con el resto del país, siendo este

un tema que requiere ser discutido en determinada oportunidad.

No obstante, mientras no cambie la norma solo queda redistribuir con

el gasto público para equilibrar lo que ocurrirá con el canon. Claro que

esta redistribución geográfica puede terminar paradójicamente

perjudicando a las regiones con canon, si sus autoridades no están a la

altura de las circunstancias y el gobierno central como el resto de

gobiernos regionales son más eficientes gastando en regiones sin

canon.

A modo de conclusión

La naturaleza ha sido generosa con nuestros recursos mineros. El Perú

puede duplicar en corto tiempo sus niveles de exportaciones mineras.

Los ingresos por impuesto a la renta y regalías pueden transformarse en

gasto público, particularmente en gasto social. Sería absurdo dejar de

extraer nuestros recursos. El gobierno y las empresas deben liderar la

cruzada por la minería moderna.

Países como Chile, Australia, Nueva Zelanda, Canadá y otros son

buenos ejemplos de cómo una actividad minera importante no está

reñida con el respeto al medio ambiente, las comunidades campesinas

o nativas y las arcas fiscales.

Nuestra historia está llena de episodios conocidos como las

“oportunidades perdidas”. Son recurrentes las historias del guano,

caucho, salitre, petróleo, harina de pescado. Ahora tenemos otra

oportunidad y no debemos dejarla pasar.

Mientras la economía costeña viene creciendo muy dinámicamente y

el empleo ha comenzado también a dinamizarse, los Andes esperan su

oportunidad y tienen ahora los recursos iniciales para obtener

infraestructura económica y social, tales como caminos,

telecomunicaciones, electricidad, agua, educación, salud, y proyectos

productivos. Ahora sí ha aparecido el financiamiento para cambiar su

situación. El shock minero puede ser la gran salida para estos territorios

postergados en la historia.

Pero ello no ocurrirá de manera espontánea. El Ejecutivo tiene la

palabra y el trabajo conjunto del MEF, del MEM y los gobiernos

regionales y municipales puede hacer la diferencia, para que cuando

los recursos no renovables se agoten, u ocurran catástrofes

ambientales como las ocurridas recientemente en Huancavelica,

tengamos infraestructura y ciudadanos educados, capaces de generar

riqueza en otras industrias y mantener condiciones ambientales

adecuadas.

“Los objetivos empresariales y los del fisco

también están alineados, en la medida que la

generación de utilidades contribuye a mejorar

los ingresos tributarios”

Fosfatos Bayóvar (2010)Promotor: Vale

A. Antamina (Fin 2012)Promotor: BHP Billinton/Xstrata

Toromocho (Fin 2012)Promotor: Chinalco

Antapaccay (Fin 2012)Promotor: Xstrata

A. Marcona (2012)Promotor: Shougang

Tía María ( 2011)Promotor: SPCC

A. Toquepala (2012)Promotor: SPCC

Artículo Central

6

Existe una iniciativa en curso del MEF de proceder a la

absorción de la Conasev por parte de la SBS con la

finalidad de fortalecer las condiciones del ente regulador

y supervisor del mercado de valores para el ejercicio de

sus funciones. El presente artículo se orienta a destacar,

por un lado, las funciones que es preciso asegurar en el

marco de la regulación y supervisión de los mercados

financieros y de capitales; y, por otro, a la posibilidad de

considerar diversos arreglos institucionales para la

consecución del mismo objetivo, siendo necesario para

ello promover un mayor debate al respecto.

Bases funcionales para una reforma

En los últimos años, las distintas crisis financieras internacionales y

otros hechos notorios producidos en los mercados financieros,

propiciaron intensos debates y discusiones sobre la estructura idónea

de regulación y supervisión de los mercados financieros y de capitales.

El debate aún está vigente pero en vista que el análisis realizado es

profuso, este debe ser debidamente ponderado y aprovechado por

cualquier gobierno que pretenda avanzar en este tipo de reformas.

Una primera gran enseñanza de dicha discusión es que ante el

crecimiento y evolución de los mercados financieros y de capitales, que

ha conllevado al surgimiento de nuevos partícipes, nuevos

instrumentos financieros, nuevos mecanismos de negociación, y por

supuesto formas más complejas de relacionarse entre todos estos

elementos y partícipes, es primordial abordar la reforma con una visión

integral. Prueba de ello es la reforma por aprobarse en Estados Unidos

donde se crea una instancia encargada de analizar el riesgo sistémico.

En este orden de ideas, es importante tomar en cuenta como bases para

cualquier análisis de reforma las funciones básicas que los organismos

reguladores y supervisores de los mercados financieros y de capitales

deben cumplir, a saber: (a) regulación para la seguridad y solidez de las

instituciones financieras; (b) estabilidad e integridad del sistema de

pagos; (c) supervisión de las entidades financieras; (d) regulación de la

conducta del negocio; (e) supervisión de las empresas que operan en el

mercado de capitales; (f) redes de

seguridad, tales como arreglos de seguro

de depósitos y la de prestamista de último

recurso; (g) asistencia de liquidez para la

estabilidad del sistema; (h) manejo de las

instituciones insolventes; (i) resolución de

crisis; y (j) cuestiones relacionadas con la

integridad del mercado.

Teniendo estas funciones como punto de partida, la discusión respecto

a cuál sería la estructura institucional idónea para la regulación y

supervisión del sistema financiero y del mercado de capitales girará en

torno a cuál es la agencia, entidad(es) o institución(es), responsables

de velar por el cumplimiento de cada una de estas funciones.

Hacia el esquema institucional óptimo

Es posible afirmar que no existe un modelo único de estructura

institucional óptima, del mismo modo que no existe una tendencia

mundial en la adopción de un modelo único. Lo que existe son ventajas

y desventajas de todos y cada uno de los modelos.

Así pues, la elección del modelo, sea este integrado o unificado (un

único supervisor), sectorial (banca, seguros y valores) o Twin Peaks

(regulación prudencial y conducta del negocio), deberá siempre

obedecer a la elección que permita la mejor cobertura y un eficaz y

eficiente cumplimiento de las funciones básicas antes mencionadas,

pues sin dicha racionalización e implementación previa, ninguno de los

modelos, por más ventajoso que sea, resultará idóneo en algún

sistema.

La crisis internacional ha reavivado la discusión acerca de la estructura

ideal para la regulación y supervisión de los mercados financieros y de

capitales. Al respecto, en muchos países se tiende a reducir el número

de agencias reguladoras y supervisoras. No obstante, estudios

realizados por el Fondo Monetario Internacional han demostrado que

la concentración de los poderes de regulación y supervisión en una sola

agencia, no se encuentran necesariamente relacionados con el grado

2de efectividad en la supervisión.

A propósito de iniciativa de fusión SBS-Conasev:

Enrique Díaz OrtegaPresidente, MC&F

1

Fernando Osorio FigueredoSocio, Osorio Figueredo & Asociados

BUSCANDO FORTALECER LAREGULACIÓN Y SUPERVISIÓNDEL MERCADO DE VALORES

L A R E V I S TA D E P R O C A P I TA L E S

7

comparativas en épocas de crisis; (b) el impacto de una estructura en la

eficacia y eficiencia del sistema; (c) la adecuación de los costos de

regulación; (d) la credibilidad del público; (e) servir a los intereses de la

neutralidad competitiva entre sectores y/o tipos de instituciones

financieras; (f) evitar que el cambio de una estructura a otra perjudique

el desempeño de sus profesionales calificados; (g) considerar la

existencia de los conglomerados financieros que abarcan varios

sectores del sistema financiero; (h) analizar si alguna estructura en

particular es capaz de resolver adecuadamente los posibles conflictos

con la política monetaria; y (i) la rendición efectiva de cuentas.

Se debe tener en cuenta que cada país posee una diferente estructura

financiera, un diferente marco legal y una distinta política económica;

por lo tanto, la aplicación de estos criterios en cada caso dará resultados

distintos. Por ello, se dice que son criterios universales cuya aplicación

hace que el resultado varíe.

A modo de conclusión

Una adecuada reforma de los sistemas de regulación y supervisión

financiera debe incluir como mínimo la distribución de las siguientes

áreas en diferentes agencias o en departamentos dentro de una misma

agencia: (a) la regulación que garantiza la solvencia y seguridad del

sistema financiero; (b) la regulación sistémica que busca la estabilidad

del sistema financiero y del sistema de pagos, función primordialmente

desarrollada por los bancos centrales; (c) la protección al consumidor, o

también llamada conducta del negocio que regula la asimetría en la

información, la falta de idoneidad del servicio financiero, entre otros

aspectos; y (d) la competencia, que se encarga de velar por la adecuada

competencia en el mercado y sancionar las prácticas anticompetitivas.

En el Perú las instituciones involucradas en las funciones señaladas

anteriormente son el MEF, el BCRP, la SBS, Conasev e Indecopi. La

discusión de una reforma no podría circunscribirse únicamente a la

posible fusión de la SBS y Conasev, sin antes haber al menos analizado

y/o definido claramente el rol (actual o futuro) de todas las entidades

involucradas de forma tal de cerciorarnos que la reforma cumple el fin

de integralidad y consistencia respecto a la supervisión y regulación de

los mercados financieros y de capitales.

Algunas interrogantes básicas a plantearse son: ¿Están todas las áreas

funcionales básicas debidamente cubiertas? ¿Hay yuxtaposición de

funciones? ¿Cómo afectará mi propuesta de reforma esta cobertura? ¿Y

cuánto afectará a la competencia en el mercado? ¿O a la protección del

consumidor?

Como enseñan las reformas en otros países, se tratan de materias

complejas y con efectos de amplio alcance para la mayoría de la

población. El mejor estándar sugiere que exista un debate amplio antes

de definir la reforma. Después de todo, los mercados demandan

transparencia para su funcionamiento; y las reformas regulatorias de

esos mercados deben respetar ese mismo principio.

La adopción del modelo idóneo dependerá de la estructura de cada país

y de su sistema financiero, jurídico e institucional; no obstante, ningún

modelo es perfecto ni garantiza una eficaz y eficiente regulación y

supervisión del sistema financiero. Por supuesto, será también

relevante considerar la situación actual de los mercados y sus

instituciones.

Un actor clave en el diseño del sistema regulatorio y de supervisión es el

banco central. En general, los bancos centrales tienen una gran

responsabilidad para el mantenimiento de la estabilidad sistémica,

referida a los riesgos que existen dentro del sistema financiero en su

conjunto y la integridad del sistema de pagos. Independientemente del

papel que se le asigna a los bancos centrales respecto a la regulación y

supervisión prudencial de las entidades financieras, el banco central es

el organismo responsable de la estabilidad de los pagos dentro del

sistema financiero, la asistencia de liquidez a los mercados y a las

instituciones solventes, y la estabilidad sistémica. Asimismo, debe

evitarse que la política monetaria se vea comprometida por algunas

fallas en la regulación y supervisión de instituciones financieras si se le

otorga a los bancos centrales esta función.

Por otra parte, para lograr una eficiente y eficaz reforma se deberá

analizar cuál es el número apropiado de agencias reguladoras y si deben

existir varias agencias que regulen más de un sector o una única agencia.

Del mismo modo, se debe tomar en cuenta la política de los bancos

centrales, cómo se asignarán las instituciones financieras a las agencias

reguladoras, cuáles son los objetivos específicos de cada agencia, el

grado de coordinación, su independencia respecto del poder político,

los costos involucrados, el rol de las agencias de competencia, la

concentración de poder en el regulador y los mecanismos que generan

coordinación entre agencias reguladoras a nivel internacional.

Un sistema efectivo tendrá claras responsabilidades y objetivos para

cada una de las agencias involucradas en la regulación y supervisión, las

cuales deben poseer independencia operacional y recursos adecuados.

Los supervisores, por otro lado, deben tener a su disposición medidas

adecuadas para realizar acciones correctivas oportunas cuando hay

violaciones a las reglamentaciones o cuando los depositantes o

inversionistas están amenazados de algún otro modo.

Una reforma financiera es un tema de suma importancia y no se trata

meramente de un acto administrativo. Dado que la estructura

financiera tiene correlación en la eficiencia de la regulación y

supervisión, los objetivos deben ser claros para evitar conflictos de

interés que generen costos de transacción. El tamaño de una economía

muchas veces define el número de agencias reguladoras que se crean

con la finalidad de no generar duplicidad de funciones que deriven en

costos adicionales, y para lograr una adecuada percepción pública e

idónea atención de consumidores e inversionistas, así como de todos

los agentes involucrados.

Algunos criterios que permiten optar por un modelo o estructura

determinada de regulación y supervisión financiera son los siguientes:

(a) algunas estructuras trabajan eficientemente en épocas de

estabilidad económica mientras otras pueden tener ventajas

Este artículo está basado en un documento elaborado por MC&F y Osorio Figueredo y Asociados titulado “Hacia una reforma del sistema de regulación y supervisión financiera: reflexiones para el caso peruano.”

Véase, por ejemplo, Fondo Monetario Internacional, International Survey of Integrated Financial Sector Supervision (2006).

1

2

“Sólo es posible avanzar cuando se mira lejos”

(Ortega y Gasset)

Credibolsa SAB SASubsidiaria del Banco de Crédito

Vanessa BartonSubgerente de Negocios y Proyectos – Cavali SA ICLV

Mercado de Valores

10

conformidad del comprador, generando un título valor, permitiendo

endosar el derecho de cobranza a quien lo tenga en su poder para luego

poder ser negociado en un mercado secundario, transándose de

manera privada entre distintos inversionistas.

La seguridad como elemento clave

Para que este sistema funcione es necesario contar con un mecanismo

de registro que permita que su “endose” se realice de manera

transparente y segura. Por esta razón, Cavali ha desarrollado un sistema

de registro de facturas conformadas en el cual se identifica plenamente

al emisor (proveedor de bienes o servicios), el obligado al pago (por lo

general una gran corporación con altos volúmenes de compras), al

poseedor del título (empresa o persona que se encuentre inscrito como

beneficiario), así como las fechas y montos de vencimiento.

De este modo se minimizan los riesgos de cada uno de los actores. El

beneficiario de los títulos no depende exclusivamente de la factura

impresa para hacer efectivo el cobro, las grandes empresas pueden

contar con un sistema que permita ver de manera consolidada sus

vencimientos, y las empresas proveedoras no cargan con todo el riesgo

de incumplimiento.

Este registro permite a muchas instituciones una mayor seguridad para

sus transacciones, al brindar información centralizada y disponible

permanentemente. Esquema fue fundamental en el proceso de

modernización del mercado de valores y que viene siendo un elemento

clave en la administración de los Bonos de Reconocimiento. Asimismo,

en un futuro próximo, podría ser un elemento importante para el

registro de facturas comerciales.

Las oportunidades

Lo más interesante de las facturas conformadas es que al estar

registradas abren una serie de posibilidades para los actores. Por un

lado, los inversionistas que pueden usarlas de manera segura para

invertir en instrumentos muy líquidos de corto plazo. Por otro lado, las

empresas proveedoras al convertirse en empresas emisoras al

momento de inscribir las facturas, generan inmediatamente un

historial en el mercado de capitales, ampliando sus posibilidades de

financiamiento o una eventual mejora de tasas crediticias.

En suma, las facturas conformadas presentan una oportunidad para

que las pequeñas y medianas empresas no solo puedan beneficiarse de

la coyuntura económica actual, sino que además puedan entrar de

manera sólida en el mercado de capitales.

Cuando se habla de valores, usualmente se piensa en las

acciones o los bonos que, generalmente, son emitidos por

grandes organizaciones, tanto privadas como públicas. A

partir de ello, daría la impresión que las medianas y

pequeñas empresas tienen pocas posibilidades de

participar y financiarse a través del mercado de valores.

Sin embargo, actualmente existe una serie de

instrumentos que están permitiendo que empresas de

todo tamaño puedan formar parte de este mercado: los

Instrumentos de Emisión No Masiva.

Los Instrumentos de Emisión No Masiva (IENM) son títulos valores

originados en las obligaciones generadas en las transacciones

comerciales realizadas por pequeñas y medianas empresas, tales como

facturas por cobrar, productos por entregar, o los depósitos de bienes.

Aun cuando la emisión de los IENM no se circunscribe exclusivamente a

estas empresas, los mismos pueden convertirse en las herramientas

que más se ajustan a sus necesidades y a través de las cuales se facilite

su ingreso al mercado de valores.

Entre los principales IENM tenemos a los warrants, los certificados de

depósitos, las letras de cambio, los pagarés y las facturas conformadas,

los cuales pueden ser encontrados en operaciones de mecanismos

centralizados, pero sobre todo en operaciones extrabursátiles, es decir,

en aquellas transacciones que se realizan entre privados.

Factura conformada: alternativa de financiamiento

Debido al creciente movimiento comercial, una de las mejores

alternativas de financiamiento e inversión que se puede encontrar en la

actualidad es la factura conformada, instrumento que canaliza la

necesidad de liquidez de las empresas en un entorno donde se requiere

constantemente capital de trabajo para compensar la demanda de

productos y servicios.

Dicho instrumento surge a partir del proceso a través del cual un tercero

le paga inmediatamente a un proveedor de bienes o servicios un

porcentaje de una factura por cobrar. De esta manera, el proveedor evita

esperar al plazo pactado para obtener liquidez, cediendo al tercero la

potestad y riesgo de cobrar la factura. Este esquema es el que utilizan los

bancos, fondos de inversión o empresas especializadas de factoring.

Sin embargo, la factura conformada añade a este esquema la

DESARROLLANDO INSTRUMENTOSDE EMISIÓN NO MASIVA

L A R E V I S TA D E P R O C A P I TA L E S

Empresas

11

Jorge Kuryla VargasDirector Gerente General, Altra Inversiones Perú S.A.C.

Altra Investments, gestor regional de fondos de capital privado con sede en Lima y Bogotá, concluyó el 16 de abril de 2010 la adquisición del 51% de las acciones de Servicios Mineros Gloria S.A.C., contratista minero con presencia en el mercado peruano desde el año 2000 y especializado en actividades de desarrollo, explotación, sostenimiento y alquiler de equipos en minas subterráneas. A la fecha, Altra cuenta con USD 185 millones en fondos bajo administración, de los cuales USD 120 millones han sido invertidos en seis empresas con alto potencial de desarrollo en el Perú, Colombia, Centroamérica y España.

La adquisición del 51% de las acciones de Servicios Mineros Gloria

S.A.C. (Semiglo) constituye la segunda inversión que realiza Altra

Investments en el Perú y la sexta a nivel regional desde su fundación en

el año 2005 y responde a la estrategia trazada por la firma de invertir en

empresas medianas (facturación promedio de USD 20-50 millones

anuales), las cuales ofrecen una plataforma atractiva para capturar

oportunidades de crecimiento y creación de valor en sectores

atractivos de la economía local y regional.

Perspectivas del negocio

Desde la perspectiva de los accionistas originales de Semiglo, Altra

ofrece la posibilidad no solo de incorporar capital fresco para estimular

su crecimiento, sino además el ingreso de un know-how que permitirá

replantear su esquema de gobierno, estrategia de negocio, estructura

financiera y la organización requerida para poder enfrentar un

crecimiento anticipado de dos a tres veces su tamaño actual. En el

mediano plazo se espera que Semiglo supere los USD 100 millones en

ventas habiendo cerrado el año 2009 en USD 30 millones.

Sin embargo, el interés de los socios va más allá de crecer en tamaño y

en rentabilidad. Múltiples objetivos empresariales, partiendo de una

cultura donde la seguridad y el desarrollo del equipo humano guían el

accionar de la gerencia, conducirán a convertir a Semiglo en una

empresa de clase mundial reconocida como líder indiscutible del sector

minero. Si bien lograr dicho fin no es tarea facil, Semiglo cuenta ya con

un plan de negocio detallado, el cual brinda a la sociedad un rumbo

claro y consensuado para el desarrollo del plan de negocios. Además,

dicho plan especifica con claridad los roles y responsabilidades de los

distintos órganos de la empresa y establece una estructura

organizacional consistente con las exigencias comerciales, operativas,

financieras y de soporte necesarias para el logro del mismo.

Dificultades del proceso de adquisición

Ahora bien, como en todo proceso de esta naturaleza, existieron

muchas dificultades en el camino que tuvieron que ser resueltas para

poder alcanzar un acuerdo exitoso, algunas de las cuales ameritan ser

compartidas.

La primera, y quizá la más importante, fue la capacidad de desarrollar

muy temprano en el proceso una visión común del futuro del sector y

del rol que la empresa debiera jugar en él. De este entendimiento

consensuado se pudo construir una estrategia de negocio robusta, al

mismo tiempo que el proceso tradicional (i.e., debida diligencia,

contratos, etc.) se llevaba a cabo simultáneamente.

La segunda, y no menos importante, fue la voluntad de las partes, en

concretar un acuerdo igualitario y de respetar las posiciones e

intereses de cada una, lo cual establecería sólidas bases para una

sociedad, frente al hecho de llevar a cabo solo una transacción. Esta

convicción sirvió en más de una ocasión para sobreponerse a

dificultades de carácter técnico o legal y respetar el interés comercial

de las partes.

Finalmente, la química positiva desarrollada durante las largas horas

de trabajo en conjunto facilitó el establecimiento de roles y parámetros

de interacción y claramente ha acelerado el proceso de integración

entre las diversas personas y organizaciones involucradas.

Hoy, a tres meses de la incorporación de Altra, SEMIGLO se encuentra

inmersa en el proceso de transformación hacia una empresa de talla

mundial, habiendo reforzado sus cuadros gerenciales, reducido sus

pasivos financieros, reorganizado su capacidad operativa e

incrementado su potencial comercial.

Para concluir, debe resaltarse que Altra Investments contempla una

permanencia en SEMIGLO del orden de cinco a siete años –consistente

con su estrategia de inversión– y que además estaría dispuesta a

realizar capitalizaciones adicionales, junto con los demás accionistas,

con la finalidad de acelerar el plan de negocios trazado.

ADQUISICIÓN DE EMPRESALOCAL POR FONDO DE CAPITALDE RIESGO EXTRANJERO

12

COLOCACIÓN DE VALORES Y DATOS PiPMAYO - JUNIO 2010

Fuente: Vector de Precios SBS. Elex al 30.06.10

USD PEN Tasa de Interés Tipo

Corporación José R. Lindley S.A.. BC 1er. 6ta. A 03-may 20,00 - 10 7,719% T.I.N.A.

Banco Ripley Perú S.A.. CDN 2do. 1era. B 03-may - 25,00 1 3,000% T.I.N.A.

Ferreyros S.A.A. BC 2do. 1era. B 12-may 15,00 - 3 4,688% T.I.N.A.

Banco Falabella Perú S.A. CDN 4to. 6ta. A 12-may - 30,00 1 3,250% T.I.N.A.

Palmas del Espino S.A. CP 2do. 5ta. D 13-may 3,80 1 2,008% R.I.

Banco Ripley Perú S.A.. CDN 2do. 10ma. C 17-may - 25,00 1 3,500% T.I.N.A.

Tiendas EFE S.A.. CP 2do. 1era. D 21-may - 1,86 0,5 3,950% R.I.

Mibanco Banco de la Microempresa S.A.. CDN 2do. 5ta. C 28-may - 30,00 1 3,554% R.I.

Cemento Yura BC 3er. 2da. A 31-may - 70,00 5 6,688% T.I.N.A.

Cemento Yura BC 3er. 1era. A 31-may - 30,00 2 4,906% T.I.N.A.

Telefónica Móviles S.A.. BC 2do. 3er. A 09-jun - 70,00 7 7,750% T.I.N.A.

Telefónica Móviles S.A.. BC 2do. 11va. A 09-jun - 26,00 3 5,750% T.I.N.A.

Tiendas EFE S.A.. CP 2do. 1era. E 17-jun - 3,00 0,5 4,250% R.I.

Banco Interamericano de Finanzas S.A.. BAF - 10ma. F 17-jun 5,00 - 3 3,950% T.I.N.A.

Amérika Financiera S.A.. BAF 5to. 3er. C 17-jun 6,00 - 3 4,400% T.I.N.A.

Telefónica del Perú S.A.A. BC 5to. 35vo. A 18-jun - 23,33 6 7,500% T.I.N.A.

Rash Perú S.A.C. CP 1er. 1era. A 23-jun - 3,00 0,5 4,050% R.I.

Ferreyros S.A.A. BC 2do. 1era. C 23-jun 10,00 - 3 4,563% T.I.N.A.

Plazo

(Años)Emisión/Serie

Tasa de colocaciónEmisor

Tipo de

ValorPrograma

Fecha de

Emisión

Monto colocado (MM)

Nomenclatura: BAF -Bonos de Arrendamiento Financiero / CDN - Certificados de Depósito Negociables / CP - Corto Plazo / BC - Bono Corporativo / R.I. - Rendimiento Implícito / T.I.N.A. - Tasa de Interés Nominal

Curvas de Bonos Globales*

8,00%

6,00%

4,00%

2,00%

0,00%

1 3 4 6 7 8 10 11 13 140

30-jun31-may

Años

Rendi

miento

30-jun31-may

Años

1 3 4 6 7 8 10 11 13 140 15

8,00%

6,00%

4,00%

2,00%

0,00%

Rendi

miento

Curvas de Bonos Soberanos*

Duración Duración

Durante mayo y junio, la parte corta y media de la curva de rendimiento de bonos soberanos en soles acumuló subidas de entre 80 y 100 pbs., en tanto que la parte larga (más de 10 años) se mantuvo en torno al 7%. En contraste, en el mismo periodo la parte larga de la curva de rendimientos de bonos globales acumuló retrocesos de entre 25 y 35 pb, tendencia similar a la observada en los mercados de bonos internacionales para plazos similares, aunque menor que la observada en las curvas soberanas en dólares, euros y yenes. Renzo Jimenez, Especialista en Riesgos, PUCP

NemónicoFecha de

EmisiónMoneda

Clasificación

de Riesgo (1)

Duración

(años)

Yield de Emisión

% (2)

Curva de

Referencia % (3)

Spread de

Emisión (pbs)

CORJR1BC6A 03-May USD AA- 7,25 7,75 4,94 281

FERR2DBC1B 12-May USD A+ 2,86 4,70 2,63 207

YURA3BC1A 31-May PEN AA 1,96 4,89 2,80 209

YURA3BC2A 31-May PEN AA 3,41 6,70 4,20 250

ATEMO2BC3A 09-Jun PEN AAA 2,84 5,75 4,15 160

ATMO2BC11A 09-Jun PEN AAA 5,61 7,78 5,93 185

BIF0BA10F 17-Jun USD AA+ 2,57 3,95 2,35 160

AMER5BF3C 17-Jun USD AA- 1,91 4,38 1,64 274

ATEL5BC31A 18-Jun PEN AAA 5,01 7,53 5,54 199

FERR2DBC1C 23-Jun USD A+ 2,86 4,57 2,76 181

Nota: (1) Corresponde a la menor clasificación de riesgo al momento de la emisión. (2) Tasa efectiva anual con base 360 días. (3) Corresponde a la curva yield - duración de bonos soberanos o globales según sea la moneda de emisión del instrumento.

Fuente: PiP Perú

Spread de Emisión de Instrumentos Privados de Largo Plazo a Tasa FijaMayo - Junio 2010

*Información al 30 de junio de 2010. Fuente: PiP Perú

L A R E V I S TA D E P R O C A P I TA L E S

Perspectivas de Mercado

Análisis

13

Renta fija Renta variable

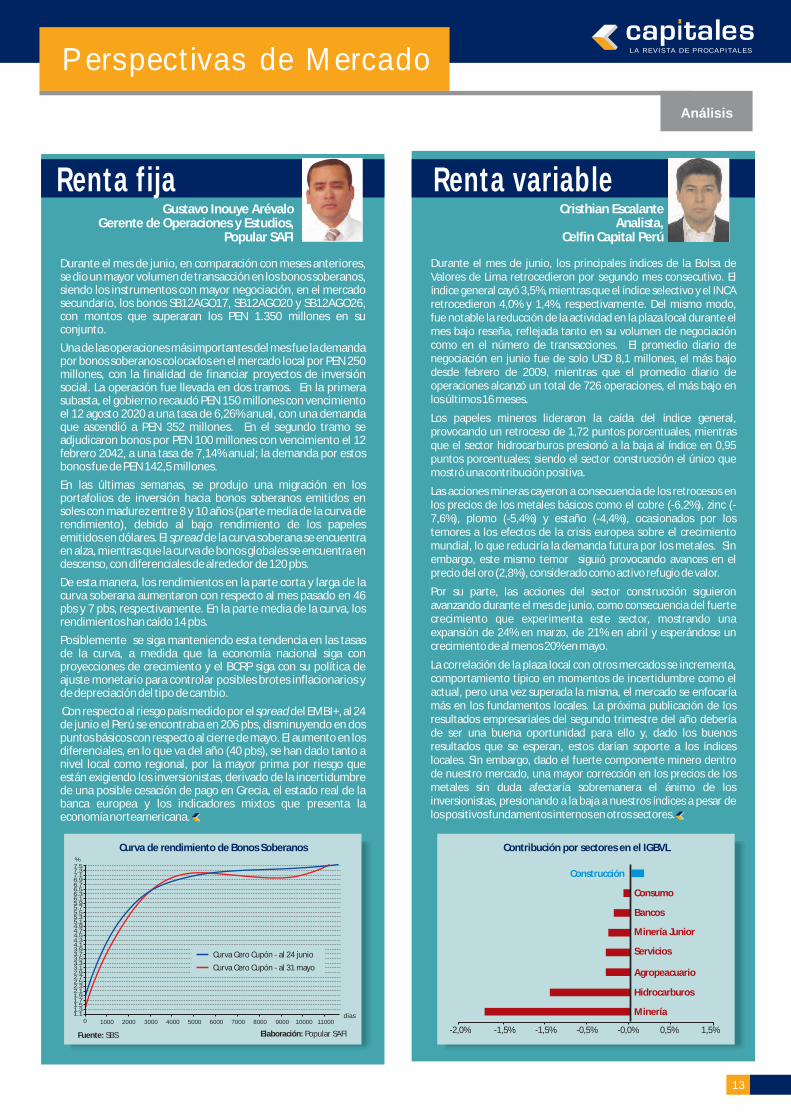

Durante el mes de junio, los principales índices de la Bolsa de Valores de Lima retrocedieron por segundo mes consecutivo. El índice general cayó 3,5%, mientras que el índice selectivo y el INCA retrocedieron 4,0% y 1,4%, respectivamente. Del mismo modo, fue notable la reducción de la actividad en la plaza local durante el mes bajo reseña, reflejada tanto en su volumen de negociación como en el número de transacciones. El promedio diario de negociación en junio fue de solo USD 8,1 millones, el más bajo desde febrero de 2009, mientras que el promedio diario de operaciones alcanzó un total de 726 operaciones, el más bajo en los últimos 16 meses.

Los papeles mineros lideraron la caída del índice general, provocando un retroceso de 1,72 puntos porcentuales, mientras que el sector hidrocarburos presionó a la baja al índice en 0,95 puntos porcentuales; siendo el sector construcción el único que mostró una contribución positiva.

Las acciones mineras cayeron a consecuencia de los retrocesos en los precios de los metales básicos como el cobre (-6,2%), zinc (-7,6%), plomo (-5,4%) y estaño (-4,4%), ocasionados por los temores a los efectos de la crisis europea sobre el crecimiento mundial, lo que reduciría la demanda futura por los metales. Sin embargo, este mismo temor siguió provocando avances en el precio del oro (2,8%), considerado como activo refugio de valor.

Por su parte, las acciones del sector construcción siguieron avanzando durante el mes de junio, como consecuencia del fuerte crecimiento que experimenta este sector, mostrando una expansión de 24% en marzo, de 21% en abril y esperándose un crecimiento de al menos 20% en mayo.

La correlación de la plaza local con otros mercados se incrementa, comportamiento típico en momentos de incertidumbre como el actual, pero una vez superada la misma, el mercado se enfocaría más en los fundamentos locales. La próxima publicación de los resultados empresariales del segundo trimestre del año debería de ser una buena oportunidad para ello y, dado los buenos resultados que se esperan, estos darían soporte a los índices locales. Sin embargo, dado el fuerte componente minero dentro de nuestro mercado, una mayor corrección en los precios de los metales sin duda afectaría sobremanera el ánimo de los inversionistas, presionando a la baja a nuestros índices a pesar de los positivos fundamentos internos en otros sectores.

Cristhian EscalanteAnalista,

Celfin Capital Perú

Curva de rendimiento de Bonos Soberanos

-2,0%

Consumo

Bancos

Minería Junior

Servicios

Agropeacuario

Hidrocarburos

Minería

Construcción

-1,5%

Contribución por sectores en el IGBVL

-1,5% -0,5% -0,0% 0,5% 1,5%

Durante el mes de junio, en comparación con meses anteriores, se dio un mayor volumen de transacción en los bonos soberanos, siendo los instrumentos con mayor negociación, en el mercado secundario, los bonos SB12AGO17, SB12AGO20 y SB12AGO26, con montos que superaran los PEN 1.350 millones en su conjunto.

Una de las operaciones más importantes del mes fue la demanda por bonos soberanos colocados en el mercado local por PEN 250 millones, con la finalidad de financiar proyectos de inversión social. La operación fue llevada en dos tramos. En la primera subasta, el gobierno recaudó PEN 150 millones con vencimiento el 12 agosto 2020 a una tasa de 6,26% anual, con una demanda que ascendió a PEN 352 millones. En el segundo tramo se adjudicaron bonos por PEN 100 millones con vencimiento el 12 febrero 2042, a una tasa de 7,14% anual; la demanda por estos bonos fue de PEN 142,5 millones.

En las últimas semanas, se produjo una migración en los portafolios de inversión hacia bonos soberanos emitidos en soles con madurez entre 8 y 10 años (parte media de la curva de rendimiento), debido al bajo rendimiento de los papeles emitidos en dólares. El spread de la curva soberana se encuentra en alza, mientras que la curva de bonos globales se encuentra en descenso, con diferenciales de alrededor de 120 pbs.

De esta manera, los rendimientos en la parte corta y larga de la curva soberana aumentaron con respecto al mes pasado en 46 pbs y 7 pbs, respectivamente. En la parte media de la curva, los rendimientos han caído 14 pbs.

Posiblemente se siga manteniendo esta tendencia en las tasas de la curva, a medida que la economía nacional siga con proyecciones de crecimiento y el BCRP siga con su política de ajuste monetario para controlar posibles brotes inflacionarios y de depreciación del tipo de cambio.

Con respecto al riesgo país medido por el spread del EMBI+, al 24 de junio el Perú se encontraba en 206 pbs, disminuyendo en dos puntos básicos con respecto al cierre de mayo. El aumento en los diferenciales, en lo que va del año (40 pbs), se han dado tanto a nivel local como regional, por la mayor prima por riesgo que están exigiendo los inversionistas, derivado de la incertidumbre de una posible cesación de pago en Grecia, el estado real de la banca europea y los indicadores mixtos que presenta la economía norteamericana.

Gustavo Inouye ArévaloGerente de Operaciones y Estudios,

Popular SAFI

1.11.31.51.71.92.12.32.52.72.93.13.33.53.73.94.14.34.54.74.95.15.35.55.75.96.16.36.56.76.97.17.37.5%

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 11000días

Curva Cero Cupón - al 24 junio

Curva Cero Cupón - al 31 mayo

Fuente: SBS Elaboración: Popular SAFI

Zoom Empresarial

Equipo de Redacción

La Corporación Andina de Fomento (CAF), organismo financiero

multilateral que impulsa el desarrollo sostenible y la integración regional

de América Latina, realizó el día jueves 1 de julio la presentación oficial del

libro Infraestructura pública y participación privada: conceptos y

experiencias en América y España. Esta publicación constituye una

importante referencia para la concepción y ejecución de políticas públicas,

al exponer esquemas para el desarrollo de infraestructura pública con

participación privada en América Latina, Estados Unidos y España,

examinando una gran variedad de modelos de gestión en diferentes

contextos sociales y económicos.

La Fiduciaria, empresa asociada a Procapitales, llevó a cabo, el 8 de julio, el

Cuarto Encuentro Fiduciario con el fin de difundir la importancia y ventajas

de las herramientas fiduciarias en el crecimiento de la economía peruana.

Con este fin, llegó a nuestro país desde Argentina el Dr. Silvio Lisoprawski,

consultor internacional en temas de fideicomiso, cuya exposición estuvo

relacionada con la responsabilidad del administrador fiduciario. También

estuvieron presentes Sonia Chaliha, Miguel Barrios y Ciro Ortiz, del Bank of

New York Mellon, quienes participaron en un panel en que analizaron

diferentes aspectos del fideicomiso en Latinoamérica. Por parte del Perú,

se presentaron casos prácticos de empresas que han utilizado el

fideicomiso como estrategia eficaz de financiamiento.

CAF presenta nueva publicación

La Fiduciaria realizó el

Cuarto Encuentro Fiduciario

Citibank y Sedapal firman acuerdo

Citibank del Perú y Sedapal firmaron un Contrato de Fideicomiso

Matriz para la administración de los flujos de cobranza bancaria de

Sedapal, garantizando así los proyectos de saneamiento bajo la

modalidad de asociaciones público-privadas (APP). Este acuerdo permitirá

a Sedapal el oportuno cumplimiento de sus obligaciones y la

bancarización de los contratos de APP, para los casos que así lo requieran.

Mediante esta innovadora estructura, el fideicomiso permitirá a Sedapal

garantizar los distintos proyectos de saneamiento que tenga en cartera,

entre ellos, el pago de sus obligaciones en el proyecto de Derivación

Huascacocha.

16

CENTRUM Católica presenta publicación

CENTRUM Católica, entidad académica asociada a Procapitales, realizó el

día 5 de julio la presentación oficial de su última publicación colectiva

Rutas hacia un Perú mejor: Qué hacer y cómo lograrlo, en la cual 20

profesores e investigadores de la referida entidad realizan un diagnóstico

sobre la realidad nacional y presentan sus propuestas sobre políticas

públicas para el desarrollo económico y social del país, a pocos meses de

las elecciones municipales y presidenciales.

LA FIDUCIARIAPRIMERA EMPRESA DE SERVICIOS FIDUCIARIOS DEL PERU

L A R E V I S TA D E P R O C A P I TA L E S

15

La historia de los salvatajes financieros que han resultado en riesgo

moral, no es tan reciente. En septiembre de 1998, un gran grupo de

bancos de inversión al que estaban expuestos bancos comerciales

cuyos depósitos estaban asegurados parcialmente, se reunió para

rescatar al fondo de cobertura Long-Term Capital Management, que

llegó a apalancar en más de noventa veces los recursos que captó. Sin

embargo, si bien dicho salvataje liderado por la Reserva Federal,

conjuntamente con el posterior recorte de tasas de interés de la

autoridad monetaria estadounidense, ayudó a la recuperación

económica, evitó la exposición a más riesgo y permitió a las

instituciones financieras desarmar las posiciones especulativas en las

que se encontraban, finalmente contribuyó a la crisis de las punto com

de años después.

Posteriormente, en la penúltima crisis de marzo de 2008, la Reserva

Federal de Nueva York prestó USD 25 mil millones a Bear Stearns,

empresa especialmente comprometida por su exposición a las

hipotecas subprime, la cual dos meses después fuera comprada por JP

Morgan Chase. Para entonces, el debate sobre cómo enfrentar la

evidente crisis financiera era cada vez más intenso y se centraba en

analizar en qué medida era necesario evitar rescatar a los actores

financieros irresponsables para no seguir promoviendo el riesgo moral,

frente a la necesidad de evitar que la crisis tuviera mayores efectos

económicos y sociales. Nueve meses después, la quiebra de

Lehman Brothers probó que no se entendió la magnitud de la

interconexión entre las instituciones financieras y la importancia de

una empresa que a pesar de su pequeño tamaño era creadora de

algunos mercados muy relevantes. Paralelamente, otras instituciones

financieras, igual o más irresponsables pero menos relevantes para la

actividad económica, fueron rescatadas y, como era previsible, ya

están asumiendo riesgos de una manera que no es ni prudente ni

sostenible. La experiencia de los bancos estadounidenses ilustra muy

bien la contraposición entre la necesidad de moderar el riesgo moral y

la cautela por no hacerlo.

Opinión

La crisis económica de la Eurozona se explica por una caída del gasto

privado ante la gran recesión global y el recorte de los flujos

financieros, lo cual puso al descubierto grandes déficit en la mayoría de

fiscos europeos. En este contexto, Europa decidió rescatar a Grecia y,

preventivamente, a los otros PIIGS (Portugal, Italia, Irlanda y España). El

Banco Central Europeo decidió comprar masivamente deuda pública

europea y relajó las restricciones sobre la calidad de esta, costos que

deberá cubrir más adelante. En razón de esto último, conjuntamente

con el hecho que su generoso sistema de pensiones de reparto no es

sostenible por consideraciones demográficas, debemos asumir que el

Estado de Bienestar está herido de muerte.

BREVE RESEÑA DEL RIESGOMORAL Y NUESTRO PAÍS

Pablo Secada ElgueraEconomista Jefe, Instituto Peruano de Economía (IPE)

Socio, Opportunity Investments

“La crisis económica de la Eurozona se explica por

una caída del gasto privado ante la gran recesión

global y el recorte de los flujos financieros”

“No se entendió la magnitud de la interconexión

entre las instituciones financieras y la

importancia de una empresa que a pesar

de su pequeño tamaño era creadora de

algunos mercados muy relevantes”

Considerando estos antecedentes, y lo que dicen tanto la experiencia

como la teoría económica, deberíamos suponer que se están tomando

riesgos excesivos que eventualmente deberán ser asumidos. A pesar

de ello, aún no se define y menos se decide cómo se lidiará con las

instituciones financieras que son too big to fail, epítomes del riesgo

moral. Protegerlos es propio de economías en las que prevalecen la

búsqueda de rentas, la debilidad institucional y la falta de

accountability; las economías de mercado requieren que los que

asumieron riesgos equivocadamente salgan de los mercados en que

operan, puesto que de lo contrario los mercados financieros globales y

la economía mundial seguirán tropezándose con las consecuencias del

riesgo moral. Para evitar ello, nuestro país tiene que institucionalizar la

prudencia en el manejo fiscal, fortalecer la independencia del

directorio del Banco Central de Reserva y la autonomía de la

Superintendencia de Banca, Seguros y AFP, especialmente en un

contexto en el cual se busca que dicha entidad supervise también al

mercado de valores. El mercado necesita seguir profesionalizándose y

la Bolsa de Valores de Lima requiere por su parte un tribunal de ética

que coadyuve a velar porque quienes actúen en el mercado de valores,

actúen de acuerdo con los principios de buena fe comercial.

Novedades Normativas

Vanessa Zea Analista Legal de Procapitales

El Banco Central de Reserva del Perú (BCRP) aprobó elevar

de 24% a 26% el límite de inversión general que realicen los

fondos de pensiones administrados por las Administradoras

Privadas de Fondos de Pensiones (AFP) en instrumentos

emitidos por gobiernos, entidades financieras y no financieras

cuya actividad económica mayoritariamente se realice

en el exterior. (Circular Nº 015-2010-BCRP, 17 de junio de

2010).

ELEVAN LÍMITES DE INVERSIÓN PARALOS FONDOS DE PENSIONES EN EL EXTERIOR

El Ministerio de Economía y Finanzas (MEF) aceptó la renuncia

formulada por el señor Raúl Ygor Aza Derteano, como miembro del

Directorio de la Comisión Nacional Supervisora de Empresas y Valores

(Conasev) y designó al señor Jorge Dámaso Mogrovejo Gonzales

en su reemplazo. (Resolución Suprema Nº 080-2010-EF, 22 de

junio de 2010).

ACEPTAN RENUNCIA Y DESIGNAN MIEMBRO DEL DIRECTORIO DE CONASEV

16

La Superintendencia de Banca, Seguros y AFP (SBS) resolvió

modificar el Titulo VI del Compendio de Normas Reglamentarias

del Sistema Privado de Pensiones, señalando que las AFP

sólo podrán negociar (comprar y vender) dólares, bajo la

modalidad de compra y venta spot (al contado) y forward (a

futuro), por un porcentaje equivalente al 0.85% del valor conjunto

de los fondos para las operaciones realizadas durante un día y, por

1.95% del valor conjunto de los fondos para las operaciones

de los últimos cinco días útiles. Esta modificación tiene por

finalidad establecer medidas prudenciales respecto a la

determinación de límites a la negociación de las operaciones de

compra y venta de monedas extranjeras, que comprometan un

adecuado cumplimiento de los estándares de mejores prácticas

de gestión de las administradoras respecto de los procesos de

inversión de los fondos bajo su cargo. (Resolución SBS Nº 6460-2010,

23 de junio de 2010).

MODIFICAN LÍMITES DE NEGOCIACIÓN DE DÓLARES DE LAS AFP

El Congreso de la República aprobó la Ley Nº 29546, a través de

la cual se modifica y prorroga la vigencia de los Apéndices I y

II del Texto Único Ordenado de la Ley del Impuesto General

a las Ventas e Impuesto Selectivo al Consumo, estableciéndose

que las exoneraciones contenidas en dichos apéndices se

mantendrán hasta el 31 de diciembre del año 2012. Entre

los supuestos que mantienen la exoneración del IGV se encuentran

los que inciden directamente en operaciones del mercado

de valores, como son los intereses generados por valores

mobiliarios emitidos mediante oferta pública por personas jurídicas

constituidas o establecidas en el país, siempre que la emisión

se efectúe al amparo de la Ley del Mercado de Valores o

la Ley de Fondos de Inversión; así como los intereses generados

por los valores colocados por oferta privada pero que se

adquieren a través de un mecanismo centralizado de negociación

a los que se refiere la Ley del Mercado de Valores (numeral 7).

Asimismo, otro supuesto que se mantendrá exonerado es el

referido a los intereses que se perciban con ocasión del cobro de la

cartera de créditos transferidos por empresas de operaciones

múltiples del sistema financiero a que se refiere el literal A

del artículo 16 de la Ley N° 26702, a las sociedades titulizadoras

o a los patrimonios de propósito exclusivo a que se refiere

la Ley del Mercado de Valores, y que integran el activo de la referida

sociedad o de los mencionados patrimonios (numeral 11).

Precisamente, en relación con los supuestos de los numerales 7

y 11 del Apéndice II, referidos a operaciones en el mercado

de valores, Procapitales, a través de su Comité de Asuntos

Tributarios, sustentó por escrito ante la Comisión de Economía

del Congreso de la República las razones de índole económica,

estabilidad jurídica y neutralidad tributaria por las que resultaba

necesario que se prorroguen tales exoneraciones, lo que incidirá

posit ivamente en la participación de más emisores e

inversionistas en el mercado de valores. (Ley Nº 29546, 29 de

junio de 2010).

PRORROGAN EXONERACIONES DEL IGV HASTA EL AÑO 2012

Temática:

Tema 1: Propuesta de adecuación del marco contable de los fondos mutuos y fondos de inversión al nuevo Plan Contable General Empresarial

• Alfredo Rodríguez Neira, Socio Director, Latinoamericana de Gerencia Consultores

Tema 2: Atribución de rentas y retención del Impuesto a la Renta a favor de personas naturales, domiciliadas y no domiciliadas

• Gonzalo Palacios, Asociado Senior, Estudio Ferrero Abogados

Tema 3: Atribución de rentas y retención del Impuesto a la renta a favor de personas jurídicas, domiciliadas y no domiciliadas

Inscripciones:

440-1080 anexo 211 ó 206 o vía e-mail: [email protected]

Inversión:

Pase individual: S/. 150.00Pase especial(1): S/. 75.00 Pase corporativo(2): S/. 125.00

(1) Asociados de Procapitales, suscriptores de revista Capitales; (2) Mínimo tres personas

El abono se deberá realizar en la Cta. Cte. BCP 193 1150 586079 (Soles). Los precios incluyen IGV. Favor de enviar por fax constancia de depósito con el nombre del depositante y formulario de inscripción al 4401080 anexo 117 o escaneado a [email protected]

Cierre de inscripciones: Lunes 9 de agosto de 2010

Organiza:

Auspician:

SEMINARIOTRIBUTACIÓN EN LOS FONDOS MUTUOS Y FONDOS DE INVERSIÓN:

Casos prácticos a partir de los cambios en la Ley del Impuesto a la Renta

Martes 10 de agosto de 2010 - 8:00 A.M. - Sala Huascarán de AmCham Perú (Av. Víctor Andrés Belaúnde 177, San Isidro)

Top Related