Idiomas

Páginas

Jurídico

Global Entrepreneurship

MonitorAntioquia

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

4

Info

rme 2012

5

Global Entrepreneurship

MonitorAntioquiaInforme 2012

Equipo de Investigación:

Universidad de MedellínClaudia Álvarez – Coordinadora

José Alejandro CanoMónica Yepes

Fundación ECSIMSebastián Aparicio

Universidad Pontificia Bolivariana – MedellínJuan Alejandro Cortés

Ana María HolguínGloria Stella Vélez

Coordinador Regional GEM ColombiaPontificia Universidad Javeriana - Cali

Fernando Pereira – Coordinador Regional

Gobernación de AntioquiaTomás Molina, Secretario de Productividad y Competitividad

Carlos Andrés Cano, Director de Desarrollo Sectorial y Proyectos ProductivosAlejandro Olaya, Director de Ciencia y Tecnología

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

6

Global Entrepreneurship Monitor

© 2012, Universidad de Medellín, Fundación ECSIM, Universidad Pontificia Bolivariana, Universidad Javeriana Cali, Secretaría de Productividad y Competitividad, Departamento de Antioquia.

El proyecto de investigación GEM se realiza a través de un consorcio internacional de inves-tigadores y de instituciones, que estuvo compuesto, en el 2012, por representantes de 68 países en los cinco continentes.

En Colombia este proyecto lo realiza un consorcio integrado por la Pontificia Universidad Javeriana de Cali, la Universidad de los Andes, la Universidad del Norte y la Universidad Icesi.

Durante la edición del GEM Antioquia 2012 se contó con la colaboración financiera y técnica de la Secretaría de Productividad y Competitividad, Departamento de Antioquia.

La interpretación de los resultados del GEM Antioquia 2012 es responsabilidad de los auto-res y no compromete el nombre de las instituciones patrocinadoras.

Diseño carátula: Rodrigo Lenis L.Diseño de interior: Madaly LópezImpresión: Universidad Nacional de Colombia, sede Medellín

Hecho en Colombia Printed and Made in ColombiaAbril 2013

Todos los derechos de esta publicación son reservados, y por ello no puede ser reproducida ni en su todo, ni en sus partes, ni registrada en o transmitida por un sistema de recuperación de información, en ninguna forma, ni por ningún medio sea mecánico, fotoquímico, electró-nico, magnético, electrónico, digital, por fotocopia o por cualquier otro medio sin el permiso previo por escrito del grupo GEM Colombia.

Info

rme 2012

7

PresentaciónLas oportunidades son parte fundamental de “Antioquia la

Más Educada”. Creamos oportunidades a partir de las capacidades de las personas y de las apuestas productivas existentes y posibles en las regiones, apoyadas en la ciencia y la tecnología necesarias para este desarrollo, convertidas en programas de innovación y emprendimiento. Así lograremos que Antioquia sea la región de la innovación y el emprendimiento de América Latina.

Este Modelo empezó en Medellín hace 12 años. Con el modelo Medellín la más educada, la ciudad pasó del miedo a la esperanza. Y hoy vemos los resultados del modelo: Medellín es la ciudad más innovadora del mundo por su transformación social.

Le llegó el momento a Antioquia. El emprendimiento es la propuesta y la hemos llamado Antioquia e, modelo que cree en el talento de nuestra gente para transformar el conocimiento en actividad productiva.

En Antioquia trabajamos por resolver tres problemáticas: las desigualdades sociales profundas que tenemos, la violencia que nos ha estremecido por varias décadas y la cultura de la ilegalidad. Estos tres problemas los resumimos en falta de oportunidades. Por esto, Antioquia e busca “abrir la puerta de las oportunidades”. Con este modelo promoveremos que Antioquia sea la región latinoamericana de la innovación y el emprendimiento.

Desarrollar un Modelo como “Antioquia e: abriendo la puerta de las oportunidades”, requiere contar con las mejores herramientas para evaluar su impacto anualmente, al menos durante un periodo de tres (3) años. Para lo cual la Gobernación de Antioquia junto

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

8con la Universidad de Medellín, la Fundación ECSIM, la Universidad Pontifica Bolivariana y la Pontificia Universidad Javeriana Cali entregan el primer informe de GEM Antioquia 2012, integrando estos resultados a uno de los estudios mundiales más importante del emprendimiento permitiendo su comparación con 68 economías en el mundo.

El mayor beneficio del GEM es permitir medir el nivel de actividad emprendedora en cada una de las nueve regiones antioqueñas, mostrando los resultados en las diferentes etapas del proceso emprendedor.

Dado el énfasis del Plan de Desarrollo en impulsar la actividad emprendedora a nivel regional, este informe permite conocer no sólo el número de nuevas empresas creadas, sino la dinámica en cada una de las etapas de la actividad emprendedora. Es decir, lograr saber qué porcentaje de la población antioqueña tiene la intención de emprender, quiénes han tomado los primeros pasos, quiénes tienen una empresa con más de 3 meses y menos de 42 meses, y cuántos poseen una empresa con más de 42 meses. La medición del TEA1, que suma el porcentaje de la población que afirma ser emprendedor naciente más el porcentaje de nuevos emprendedores, permitirá conocer las diferencias de la actividad emprendedora entre las 9 regiones antioqueñas.

A partir de los resultados del informe GEM Medellín 2010 (Gómez et al. 2011) se conoce que la tasa de nueva actividad emprendedora para la ciudad estaba en el nivel de 15.7%, siendo una de las más altas del país. Este punto de partida de la medición de la tasa de actividad emprendedora de la capital, inspiró el reto que asumió la Gobernación de Antioquia de cambiar la posible tendencia actual de emprendedores regionales que migran hacia Medellín, la capital del departamento, abandonando su región. Prioridad que planteó la necesidad de conocer el nivel de actividad emprendedora actual y su evolución, en cada una de las nueve (9) regiones antioqueñas (incluida Medellín).

1 TEA por sus siglas en inglés Total Entrepreneurial Activity, o Tasa de Actividad Em-prendedora en español.

Info

rme 2012

9Para ello, el Plan de Desarrollo “Antioquia la más Educada”

(Gobernación de Antioquia, 2012) plantea en su numeral “2.2.1 Programa: Sensibilización de la CTI+E” la meta de promover la generación de una cultura emprendedora e innovadora que se medirá como el nivel de intencionalidad de creación de empresas. Dado que no se contaba con la línea de base regional para el 2012, se requirió realizar este proyecto que permitirá conocer la situación al día de hoy, y estudiar su evolución en cada uno de los tres (3) años siguientes.

Es necesario identificar las motivaciones por las cuales los emprendedores antioqueños están iniciando nuevos negocios, conocer si estos se deben en su mayoría a la falta de una fuente de empleo que supla una necesidad de generar sus ingresos de subsistencia. De acuerdo a las evidencias internacionales proporcionadas por el GEM para los últimos años, países con bajos niveles de desarrollo y crecimiento económico pueden presentar un alto nivel de actividad emprendedora, pero no se puede afirmar que es alta también la calidad de las oportunidades de negocio reportadas.

En este orden de ideas, el Gobierno colombiano y numerosas entidades tanto del sector empresarial, universidades y ONG’s están realizando importantes esfuerzos para apoyar la creación de nuevas empresas, pero no se realizaban proyectos de investigación que permitan medir el impacto real de estos programas e identificar oportunidades de mejora e innovación en los mismos.

Este Informe permitirá definir políticas públicas, focalizar esfuerzos en la implementación de programas y ante todo, evaluar el impacto de los programas de emprendimiento y desarrollo empresarial en Antioquia.

Equipo de investigación

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

10

Info

rme 2012

11

Contenido

Presentación ............................................................................. 7

Contenido ................................................................................ 11

Resumen ejecutivo .................................................................... 17

1. INTRODUCCIÓN –EL MODELO CONCEPTUAL DEL GEM– 25

2. ACTIVIDAD EMPRENDEDORA EN ANTIOqUIA .......... 30

2.1 Actividad emprendedora y dinámica empresarial

en Antioquia ................................................................... 34

2.2 Actividad emprendedora de Antioquia en el contexto internacional ................................................................... 40

2.3 Oportunidad y necesidad en el proceso emprendedor ..... 46

3. PERFIL SOCIOECONÓMICO DEL EMPRENDEDOR ANTIOqUEñO .............................................................. 49

3.1 Género ........................................................................... 50

3.2 Edad ............................................................................... 53

3.3 Educación ....................................................................... 55

3.4 Tamaño medio del hogar y Nivel de ingresos familiares ... 57

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

124. CARACTERÍSTICAS DE LAS ACTIVIDADES RESULTANTES DEL

PROCESO EMPRENDEDOR EN ANTIOqUIA ................ 59

4.1 Sector de actividad ......................................................... 59

4.2 Número de propietarios .................................................. 60

4.3 Dimensión organizacional ............................................... 62

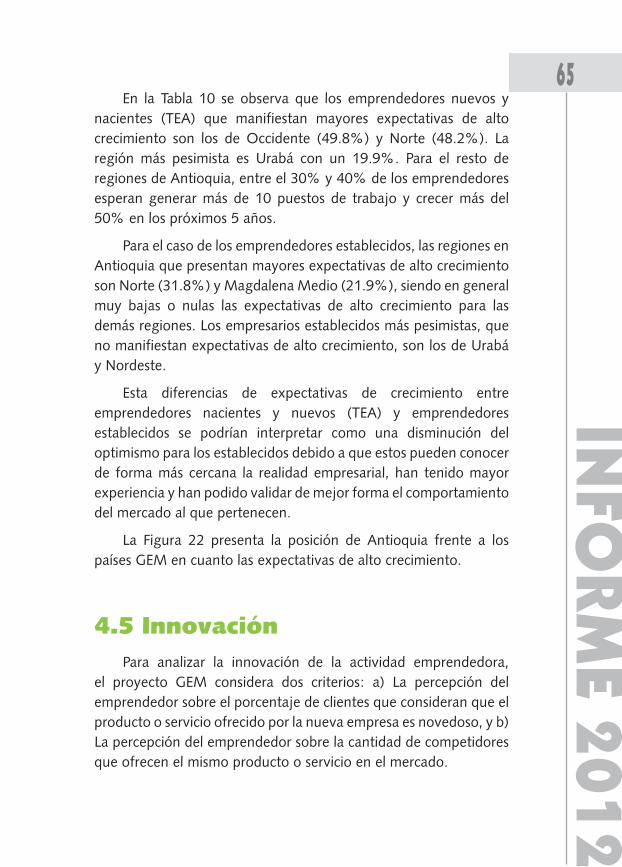

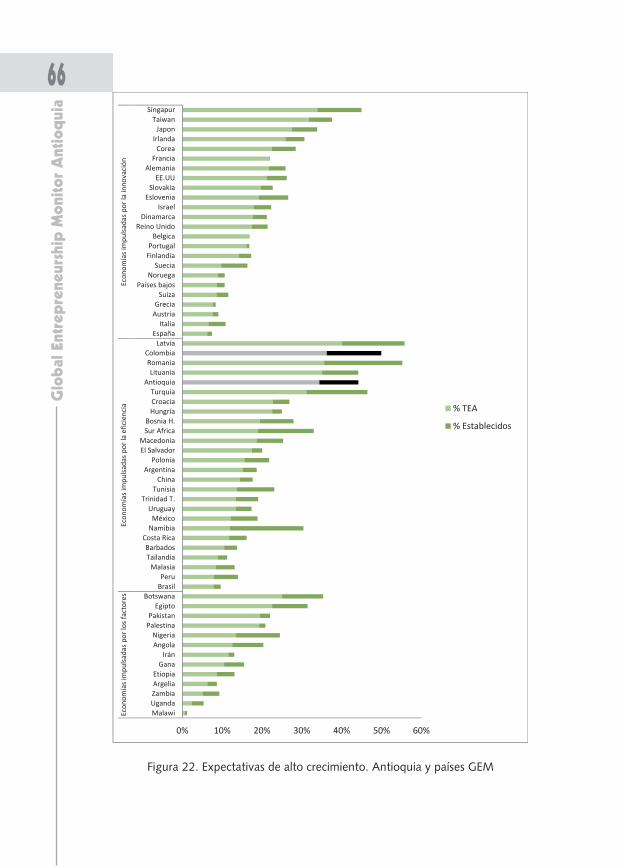

4.4 Expectativas de alto crecimiento ..................................... 64

4.5 Innovación ..................................................................... 65

4.6 Uso de las nuevas tecnologías ......................................... 74

4.7 Orientación internacional................................................ 76

5. ACTITUDES DE LOS ANTIOqUEñOS HACIA EL EMPRENDIMIENTO ....................................................... 79

6. CONCLUSIONES ........................................................... 85

7. REFERENCIAS ................................................................ 87

8. ANEXOS ........................................................................ 89

Anexo 1. Ficha técnica de la encuesta para Antioquia ..... 89

Anexo 2. Detalle de la Metodología............................................... 91

Info

rme 2012

13

Lista de Figuras

Figura 1. Modelo conceptual del GEM ................................... 27

Figura 2. El proceso emprendedor según el GEM ................... 35

Figura 3. Evolución de la TEA Medellín y primera lectura de la TEA Antioquia ...................... 36

Figura 4. Mapa regional de emprendedores nacientes y nuevos ................................................................. 39

Figura 5. Mapa regional de actividad emprendedora TEA y emprendedores establecidos ................................. 40

Figura 6. Relación entre la Tasa de Actividad Emprendedora y el nivel de desarrollo de los países ......................... 44

Figura 7. Tasa de Actividad Emprendedora (TEA). Antioquia y Países OCDE............................................................ 45

Figura 8. Emprendedores establecidos. Antioquia y Países OCDE............................................................ 45

Figura 9. Motivación para crear una empresa ......................... 46

Figura 10. Mapa regional de la actividad emprendedora por Oportunidad/Necesidad .................................... 47

Figura 11. Tasa de Actividad Emprendedora por oportunidad y necesidad. Antioquia y Países OCDE ........................ 48

Figura 12. Actividad emprendedora y género ........................... 51

Figura 13. Actividad emprendedora y edad .............................. 54

Figura 14. Motivación para emprender y edad ......................... 54

Figura 15. Actividad emprendedora y nivel educativo ............... 55

Figura 16. Nivel educativo y género ......................................... 56

Figura 17. Nivel educativo y motivación para emprender ......... 56

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

14Figura 18. Actividad emprendedora y nivel de ingresos ............ 57

Figura 19. Sector de actividad .................................................. 60

Figura 20. Número de empleados actuales y esperados ............ 62

Figura 21. Expectativas de generación empleo*. Antioquia y países GEM ........................................... 63

Figura 22. Expectativas de alto crecimiento. Antioquia y países GEM ...................................................................... 66

Figura 23. Combinación producto-mercado nuevo. Antioquia y países GEM ............................................................ 72

Info

rme 2012

15

Lista de Tablas

Tabla 1. Evolución de la actividad emprendedora y la dinámica empresarial .............................................................. 37

Tabla 2. Actividad emprendedora y dinámica empresarial. Regiones antioqueñas .............................................. 38

Tabla 3. Actividad emprendedora. Regiones antioqueñas y Países GEM ............................................................. 41

Tabla 4. Perfil del emprendedor antioqueño .......................... 50

Tabla 5. Actividad Emprendedora por género. Regiones antioqueñas............................................................. 51

Tabla 6. Tasa de Actividad Emprendedora (TEA) por género y motivación para emprender. Regiones antioqueñas .............................................. 53

Tabla 7. Detalle del perfil del emprendedor antioqueño ........ 58

Tabla 8. Promedio de propietarios. Regiones antioqueñas ..... 60

Tabla 9. Porcentaje de empresas con más de un propietario. Regiones antioqueñas .............................................. 61

Tabla 10. Expectativas de alto crecimiento. Regiones antioqueñas .............................................. 64

Tabla 11. Novedad del producto o servicio. Regiones antioqueñas .............................................. 67

Tabla 12. Nivel de competencia percibida ............................... 69

Tabla 13. Nivel de innovación. Regiones antioqueñas ............. 70

Tabla 14. Aproximación al Intra-emprendimiento. Regiones antioqueñas .............................................. 73

Tabla 15. Uso de nuevas tecnologías. Regiones antioqueñas ... 75

Tabla 16. Orientación internacional. Regiones antioqueñas ..... 76

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

16

Tabla 17. Actitudes emprendedoras (parte 1). Regiones antioqueñas .............................................. 80

Tabla 18. Actitudes emprendedoras (parte 2). Regiones antioqueñas .............................................. 82

Tabla 19. Experiencia previa en la actividad emprendedora. Regiones antioqueñas .............................................. 83

Info

rme 2012

17

Resumen ejecutivo

Dado el énfasis del Plan de Desarrollo “Antioquia la Más Educada” en impulsar la actividad emprendedora a nivel regional, este informe permite conocer la dinámica en cada una de las etapas para ser emprendedor y las características por nivel de ingresos, nivel de educación, edad y género en las 9 regiones del Departamento. Además se presentan los aprendizajes que se han obtenido en la implementación y ejecución de Antioquia e, con el fin de dar solución a través de políticas públicas a estas problemáticas.

Para lograr esta caracterización la Secretaría de Productividad y Competitividad contrató el estudio GEM, que realiza comparaciones internacionales a través de la TEA, que suma el porcentaje de la población que afirma ser emprendedor naciente (0-3 meses) más el porcentaje de nuevos emprendedores (3-42 meses). Además se tuvieron en cuenta las lecciones de los programas del Modelo Antioquia e, como Semilleros de Emprendimiento, Capital Semilla y Fortalecimiento Empresarial.

Los hallazgos más significativos de este informe fueron:

¾ El 16.6% de la población antioqueña está involucrada en iniciativas emprendedoras de hasta 42 meses de vida. El desglose de este dato revela que el 11.1% de esas iniciativas corresponden a emprendedores nacientes (0-3 meses) y un 5.5% a emprendedores nuevos (3-42 meses).

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

18 ¾ El 5.2% es emprendedor establecido, es decir que tiene una

empresa de más de 42 meses

¾ El 5.1% ha abandonado (vendido, cedido o cerrado) un negocio en los últimos 12 meses

¾ El 54.6% tiene la intención de crear una empresa en los próximos 3 años

¾ El Bajo Cauca, Urabá y el Oriente son las regiones más emprendedoras. Las menos emprendedoras son el Norte y el Occidente antioqueño.

¾ A nivel internacional, el TEA de Antioquia es de 16.6%, muy cerca de países como Ecuador, Brasil, Chile, China, República Dominicana y Argentina. Además, Colombia obtuvo una TEA de 21.4%, una de las más altas del grupo de economías impulsadas por la eficiencia1.

Además:

Los resultados del GEM Antioquia 2012 concuerdan con la participación regional en la primera versión del Concurso Capital Semilla Antioquia e, en donde se destacó la participación del Valle de Aburrá (20%), Bajo Cauca (19%), Oriente (14%) y Urabá (11%). Suroeste, Occidente, Magdalena Medio y Nordeste presentaron la menor participación2.

1 Aquellas economías con un sector industrial creciente, con instituciones que apoyan más la industrialización y el crecimiento. Buscan una productividad más elevada, a través de las economías de escala. En este grupo se ubica Colombia, con: Argentina, Barbados, Bosnia y Herzegovina, Brasil, Chile, Chi-na, Croacia, Eslovaquia, Hungría, Letonia, Lituania, Malasia, México, Panamá, Perú, Polonia, Rumania, Rusia, Sudáfrica, Tailandia, Trinidad y Tobago, Turquía y Uruguay.

2 La región Norte fue la única que no coincidió con los resultados GEM, ya que tuvo una alta participación en Capital Semilla, mientras que la información del GEM la presenta como una de las de menor TEA.

Info

rme 2012

19Emprendimiento por oportunidad vs Emprendimiento por necesidad

¾ El 84.7% de los emprendedores antioqueños emprende por Oportunidad.

¾ El 15.3% emprende porque no tiene más opciones de trabajo.

¾ La tasa de actividad emprendedora por necesidad en Antioquia es baja comparada con el promedio nacional (5.4%) y las economías impulsadas por la eficiencia (3.8%).

¾ La proporción de empresas creadas por oportunidad es más alta a medida que los ingresos familiares son mayores.

¾ Entre mayor nivel educativo, más alta probabilidad de tener un emprendimiento de oportunidad: Se observa en todos los grupos que a mayor nivel de educación formal se reduce el emprendimiento por necesidad y es mayor la oportunidad.

¾ Por cada hombre que inicia su actividad emprendedora por necesidad, siete lo hacen por oportunidad. Para el caso de las mujeres, por cada mujer que emprende por oportunidad, cuatro lo hace por necesidad.

¾ La región en donde más personas emprenden por no contar con otra opción de ingresos es el Nordeste (26%), seguido por el Occidente (24%).

¾ La región con menor emprendimiento por necesidad es el Oriente (13%), seguido por Medellín (15%), el Suroeste (17%) y el Norte (17%).

¾ Las mujeres tienen mejores emprendimientos en las regiones Norte, Medellín, Oriente y Urabá. En el caso de los hombres, Magdalena Medio, reporta la mayor actividad por oportunidad, seguido por Medellín y Suroeste.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

20Otros hallazgos importantes del GEM Antioquia 2012 son:

¾ Los hombres son más emprendedores: Se encontró que existen 1.42 hombres emprendedores por cada mujer emprendedora.

¾ La mitad de los emprendedores tienen entre 25 y 44 años.

¾ Hay mayor probabilidad de encontrar emprendimientos por oportunidad en el rango de edad entre 25-35 años.

¾ Existen 1.54 hombres con actividad emprendedora por cada mujer con igual actividad.

¾ La TEA para hombres fue de 20.25% mientras que la TEA para mujeres fue de 13.18%.

¾ Las regiones que presentan mayor porcentaje de mujeres emprendedoras son Medellín, Urabá y Magdalena Medio. La de menor porcentaje es Occidente.

¾ Las regiones que reportan mayor actividad emprendedora femenina por necesidad, dado que no encontraron en su momento otra alternativa de generar sus ingresos, son Magdalena Medio y Nordeste.

¾ La tasa de emprendedores establecidos (hombres) es cuatro veces mayor que la tasa de emprendedoras establecidas (mujeres)

Coincidiendo con los resultados del GEM, a la primera versión de Capital Semilla Antioquia e, la mayor proporción de personas que se presentaron al Concurso estuvo entre los 25-35 años, seguido por el grupo de 18-25 años. Los de menor intención para crear empresas estuvieron en el grupo de 50 o más años. Es muy importante conocer esta tendencia, ya que permitirá definir la estrategia de difusión, en donde será más importante llegar a las Instituciones de Educación Superior –IES–, SENA y al público joven del Departamento.

Info

rme 2012

21Actitudes emprendedoras de los antioqueños

¾ Nos sentimos orgullosos de ser emprendedores. El 89,5% de los antioqueños afirman que iniciar un negocio es una buena opción de carrera profesional y el 75% considera que el emprendedor tiene un alto status social.

¾ Buena percepción de oportunidades. El 74.6% considera que existen buenas condiciones para iniciar un negocio en los próximos 6 años.

¾ Sin embargo, no hay suficientes modelos de referencia. Solo el 27.8% conoce personalmente algún emprendedor que ha iniciado un negocio en el último año.

¾ Un poco más de la tercera parte (36.3%) afirma que el miedo al fracaso lo detendría para iniciar una actividad emprendedora.

Dificultades para emprender en Antioquia:

¾ La principal debilidad para tener un emprendimiento de oportunidad en Antioquia es la financiación (capital de trabajo). Otro tema que se destacó como debilidad es la baja innovación.

¾ Esto se complementa con las lecciones aprendidas en Antioquia e, en donde se destacan temas que impiden tener un emprendimiento dinámico:

En el Concurso Capital Semilla Antioquia e se identificó:

¾ Dificultad para elaborar el plan de negocio. En las regiones no se cuenta con las capacidades ni competencias adecuadas para diseñar y estructurar planes de negocio, por lo que es fundamental la capacitación que se brinde para ese fin. Incluso fue notoria la debilidad para leer y escribir.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

22 ¾ Dificultad para comprender las variables financieras: se notó

mayor dificultad para hacer análisis de puntos de equilibrio, establecer costos, definir precios y determinar márgenes de rentabilidad. Para esto es fundamental hacer mayor énfasis en este tipo de variables en las capacitaciones. Además, se tendrán tutoriales y cartillas digitales para que las personas puedan hacer pruebas periódicamente y en línea.

¾ No se conocen oportunidades de negocio. Las personas se concentran en ideas básicas, en temas comerciales tradicionales. Muy pocos conocen apuestas productivas en donde se puedan tener oportunidades de negocio. Para solucionar esto seguiremos con los Foros de Emprendimiento, espacios que permiten presentar oportunidades alrededor de las apuestas productivas priorizadas. Además, la segunda versión de Capital Semilla tendrá capacitaciones alrededor de oportunidades de negocio y se aceptarán ideas de negocio sólo en apuestas priorizadas, para incentivar intencionalmente la generación de nuevas empresas alrededor de sectores con potencial de crecimiento (turismo, joyería, cafés especiales, cacao, aguacate, frutas pequeñas, cítricos, lácteos, piscicultura, reforestación y caucho).

En el Programa de Fortalecimiento Empresarial Antioquia e se identificó:

¾ Debilidades en temas administrativos y gerenciales. Se encontraron empresas débiles en su estructura financiera. No se cuenta con estados de resultados continuos, no tienen roles definidos ni multidisciplinarios. La mayoría de las empresas no cuentan con contabilidad, por lo que no tienen clara su viabilidad financiera. Por esto avanzamos con el programa de estructuración y fortalecimiento empresarial, con asesorías integrales y personalizadas. Este año llegaremos a 1.500 empresas intervenidas.

Info

rme 2012

23 ¾ Debilidades para tener capacidad de crecimiento: la principal

falencia es no contar con capital de trabajo. Esto demuestra la importancia del Banco Antioquia e, ya que dinamizará las empresas con potencial de crecimiento.

¾ Informalidad empresarial: la mayoría de las empresas temen formalizarse. No conocen los beneficios de contar con registro mercantil. Para subsanar este tema tan complejo, este año seguiremos con charlas de sensibilización, jornadas de formalización y trabajaremos articulados a los programas del Gobierno Nacional y de las Cámaras de Comercio.

¾ No hay mentalidad empresarial: es generalizado encontrar empresarios limitados en su visión de crecimiento. No tienen claras las oportunidades de negocio en otras regiones y países. Es muy importante trabajar en la propuesta de valor para lograr beneficios en mercados potenciales con TLC y crear valor agregado, ya que son productos sin transformación ni innovación.

¾ Débil Gobierno Corporativo: En la mayoría de las empresas no existe una línea clara de roles, estatutos bien organizados y estructura jurídica definida. Además, no se cuenta con Juntas Directivas para mejorar la toma de decisiones. Esto lo estamos abordando en Antioquia e desde el programa de Redes empresariales y el de Desarrollo de Proveedores.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

24

Info

rme 2012

25

Es habitual que se relacione el crecimiento económico con las grandes empresas, sin embargo, a partir de los años 80´s con investigaciones como las de Birch (1979), se ha evidenciado el aporte de las nuevas y pequeñas empresas para el desarrollo económico y social de los diferentes territorios, posicionando el tema tanto en el ámbito gubernamental, a través del diseño de políticas públicas de fomento a la actividad emprendedora, cómo en el ámbito académico a partir de investigaciones teóricas y empíricas de dicho fenómeno.

En este contexto surge el proyecto Global Entrepreneurship Monitor (GEM), una de las redes de investigación sobre emprendimiento más grandes del mundo, a través de la cual se monitorea la actividad emprendedora en diferentes países y regiones. Específicamente el GEM nació en 1999 como una iniciativa de las universidades Babson College (Estados Unidos) y London Business School (Reino Unido) para cubrir uno de los más importantes vacíos en la investigación sobre el emprendimiento: la carencia de datos internacionales sobre la actividad emprendedora y su respectivo análisis.

La primera edición del GEM contó con la participación de 10 países, mientras que en el año 2012 participaron 68 países, consolidándose como un referente mundial para el estudio de la actividad emprendedora. Colombia se vinculó al proyecto GEM

1. INTRODUCCIÓNEL MODELO CONCEPTUAL DEL GEM

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

26a partir del año 2006, mediante un convenio de colaboración de cuatro universidades: Universidad Icesi de Cali, Universidad del Norte de Barranquilla, Pontificia Universidad Javeriana de Cali y Universidad de los Andes de Bogotá. A partir de entonces, se realiza anualmente un informe nacional en el que se evalúa la actividad emprendedora colombiana. Así mismo, el GEM Antioquia se realiza por primera vez este año.

El proyecto GEM propone un modelo conceptual que tiene como principal variable dependiente el desarrollo económico y social, y que si bien considera el aporte de las grandes empresas, está centrado en el impacto de las nuevas empresas (Figura 1). El principal objetivo del GEM es encontrar respuestas, a partir de investigaciones empíricas, a las siguientes preguntas: cuál es el nivel de actividad emprendedora de los diferentes países/regiones y cuánto varía en el tiempo, por qué algunos países/regiones son más emprendedores que otros, qué políticas pueden estimular el nivel de actividad emprendedora de un país/región y cuál es la relación entre actividad emprendedora y desarrollo económico.

El modelo GEM además considera la relación entre el entorno social, cultural y político y tres grupos de factores del entorno que condicionan la actividad emprendedora, y que son tomados de la clasificación de competitividad de los países según el Foro Económico Mundial: Economías impulsadas por factores, Economías impulsadas por la eficiencia, Economías impulsadas por la Innovación. Estos factores del entorno influyen tanto en las empresas consolidadas como en las nuevas empresas, condicionando las actitudes hacia el emprendimiento, la actividad emprendedora, y las aspiraciones de los emprendedores. Finalmente, tanto las empresas consolidadas, a través de nuevas sucursales y crecimiento de empresas, como las nuevas empresas aportan al desarrollo económico y social, a través de la generación de nuevos empleos, la innovación.

Info

rme 2012

27

Figu

ra 1

. Mod

elo

conc

eptu

al d

el G

EMFu

ente

: Ke

lley

et a

l., 2

011

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

28El proyecto GEM cuenta con una metodología estandarizada

para todos los países y regiones, lo que posibilita la comparación de la actividad emprendedora a nivel internacional. En términos generales la metodología se compone de:

1. Encuesta a la población adulta (Adult Population Survey - APS). Cada economía participa con un mínimo de 2000 encuestas, principalmente telefónicas, realizadas a la población adulta entre 18 y 64 años de edad. Dicha encuesta incluye preguntas sobre actitudes hacia la actividad emprendedora, el proceso de creación de una empresa, perfil del emprendedor y de las empresas creadas. En Colombia en el año 2012 la encuesta APS la aplicó el Centro Nacional de Consultoría (CNC) en forma telefónica y cara a cara, tanto en áreas rurales, como urbanas. La muestra fue seleccionada a partir del censo de usuarios de telefonía fija reportados en los respectivos directorios telefónicos de cada ciudad.

2. Encuesta a expertos nacionales (National Expert Survey – NES). El modelo GEM incluye la opinión de expertos en creación de empresas para evaluar las condiciones del entorno que influyen en la actividad emprendedora de una región. Dichos expertos se seleccionan de acuerdo a los siguientes temas: normas sociales y culturales, financiación, políticas y programas gubernamentales, infraestructura física, infraestructura comercial y de servicios a empresas, educación y formación, transferencia de I&D y apertura del mercado interno. En esta edición del GEM Antioquia no se cuenta con información de Expertos.

3. Fuentes secundarias relacionadas con variables socioeconómicas de los países (Secondary Variables - SV). La metodología del GEM incluye también la recolección de datos como tamaño de la población, nivel de ingresos, nivel de competitividad, entre otros. Las fuentes más consultadas son: Banco Mundial, FMI, World Economic Forum, OCDE, ONU, USA Census, UE y Unesco.

Info

rme 2012

29La base de datos armonizada del GEM permite la comparación

de la actividad emprendedora en los diferentes países y regiones que participan en el proyecto. Como se mencionó anteriormente, para facilitar dichas comparaciones, el GEM utiliza la clasificación de las economías según el Foro Económico Mundial, así: a) Economías impulsadas por factores, que incluye aquellos países con economías basadas en la subsistencia agrícola y la extracción de recursos naturales, b) Economías impulsadas por la eficiencia, que incluye aquellos países que se apoyan en los procesos de industrialización y las economías de escala, c) Economías impulsadas por la innovación, que incluye aquellos países intensivos en conocimiento, en los que el sector de servicios está en expansión.

Después de esta introducción, este informe inicia con la presentación de la tasa de actividad emprendedora TEA y su relación con el desarrollo económico. Posteriormente se presenta el perfil socioeconómico del emprendedor antioqueño, destacando el género, la edad, el nivel de educación, el nivel educativo y su nivel de ingresos. Se continúa con las características de las nuevas empresas, haciendo énfasis en aspectos como la dimensión organizacional y las tecnologías que utilizan. También se evalúa el impacto de las nuevas empresas observando su nivel de innovación, la generación de empleo y su vocación exportadora. Finalmente se presentan las actitudes de los antioqueños hacia el emprendimiento.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

302. Actividad EMPRENDEDORA en Antioquia

Antes de analizar los resultados del proyecto GEM, es importante describir el contexto en el que se realiza este estudio. Antioquia es el segundo departamento de Colombia, después del distrito capital de Bogotá, tanto por el tamaño de su población, como por su dinámica económica.

Para el año 2011, Antioquia representó el 33% de las exportaciones no tradicionales de Colombia. Las exportaciones antioqueñas se concentraron en oro (44%), banano (10%), confecciones (7%), café (6%), vehículos y maquinaria eléctrica (4%), alimentos y bebidas (4%), productos químicos (4%), materias textiles (3%), flores (3%), energía y cemento (3%). En 2010 la contribución al PIB nacional de Antioquia fue de 13%. Sin embargo, cuando se compara el PIB per cápita de Antioquia con el de Medellín, encontramos que el de Medellín asciende a 6.105 dólares anuales mientras que Antioquia, sin Medellín ni el Valle de Aburrá, rebaja su PIB per cápita a 3.685 dólares anuales.

La estructura productiva en las regiones más rezagadas del Departamento se compone fundamentalmente de los servicios del gobierno, el sector comercio, turismo y la explotación minera y agrícola básica. Esta situación podría sugerir que existe un problema de rentabilidad en sectores industriales y de agricultura, por la insuficiente oferta de factores complementarios, como mano de obra calificada e infraestructura.

Es evidente la desigualdad entre el Valle de Aburrá y las ocho regiones restantes. ¿Por qué?

¾ Como consecuencia de la falta de oportunidades en las regiones.

Info

rme 2012

31 ¾ Por la falta de instituciones y mecanismos que promuevan el

desarrollo en las regiones.

¾ Debido a la baja capacidad de innovación y poco o nulo conocimiento en CTI y TIC.

¾ Falta de una educación (superior) pertinente y presencial que genere capital humano e institucionalidad en las regiones.

¾ Por el pobre acceso a mercados de las empresas establecidas en las regiones.

¾ Efectos generados por el problema:

¾ Pobre tejido empresarial en las regiones más alejadas del Valle de Aburrá.

¾ Iniciativas empresariales de sobrevivencia con poco valor agregado.

¾ Poca apropiación de las TIC.

¾ Bajo o nulo componente de innovación en las iniciativas o proyectos formulados.

¾ Desempleo.

Con respecto al desempleo, este problema es mayor en la población joven. Esto permite definir la necesidad de diseñar un Modelo que tenga como objetivo crear oportunidades en las regiones a esta población, a través del emprendimiento. Queremos formar personas competentes que sean seres útiles y que emprenden con acierto sus proyectos de vida.

A diciembre de 2010, según la Cámara de Comercio de Medellín para Antioquia –CCMA–, había en el Departamento 128.244 empresas1 registradas en las cinco Cámaras de Comercio

1 Total de empresas renovadas y matriculadas a 31 de diciembre de 2010, según Registro Público Mercantil de las Cámaras de Comercio de: Medellín para An-tioquia, Aburrá Sur, Oriente Antioqueño, Urabá, y Magdalena Medio y Nor-deste Antioqueño.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

32que tienen presencia en la región. Esta base empresarial cuenta con las siguientes características:

¾ El 69% de las unidades productivas se ubican en Medellín y el Valle de Aburrá.

¾ Alta concentración en microempresas (91.1%), seguidas por pequeña (6.3%), mediana (1,9%) y grande (0.7%).

¾ Las actividades en las que se concentra más del 80% de las unidades productivas son el comercio al por mayor y al por menor (47%); Industrias manufactureras (13%); Hoteles y restaurantes (12%); y Actividades inmobiliarias, empresariales y de alquiler (10%).

¾ Más de un 70% de las microempresas se concentran en la actividad de comercio (48.6%), y restaurantes y hoteles (12.7%); seguidas por la industria manufacturera con un 12.1%.

La baja densidad empresarial en Antioquia está explicada a su vez por la alta mortalidad empresarial2 que se registra en la región: de 100 empresas constituidas3, entre el primero y el tercer año después de su constitución desaparecen 29, al séptimo año el acumulado es de 42, y al décimo año han desaparecido un total de 47 empresas. Las empresas encuentran las mayores dificultades para desarrollar su actividad los primeros años después de su creación, por lo que el porcentaje de empresas que desaparecen respecto a las que permanecen activas, va disminuyendo con los años.

Las principales causas identificadas asociadas a la mortalidad de las empresas en la región son:

2 Este indicador da cuenta del porcentaje de empresas que siendo creadas en el año, van desapareciendo en el mismo año de creación y en los años subsi-guientes. La desaparición de la empresa tiene lugar cuando cancela su matrí-cula en la Cámara de Comercio.

3 Este ejercicio se realizó para el período 2000-2009, para la jurisdicción de 69 municipios de la Cámara de Comercio de Medellín para Antioquia.

Info

rme 2012

33 ¾ Bajo perfil del emprendedor.

¾ Insuficiente planeación estratégica y de mercado.

¾ Deficiente planificación financiera/capital de trabajo.

¾ Baja generación de valor agregado, y alta competencia en el mercado.

El emprendimiento y las oportunidades son parte fundamental de la estrategia del Plan de Desarrollo “Antioquia la Más Educada”. Este Modelo empezó en Medellín hace 12 años. Ahora le llegó el momento a Antioquia.

“Antioquia la más Educada” enfrenta y avanza en la solución de los tres problemas que señalamos como centrales para la transformación de nuestra sociedad. En primer lugar las desigualdades sociales profundas que tenemos, tanto entre las personas como entre las regiones que componen nuestro departamento. En segundo lugar está la violencia que nos ha estremecido en Antioquia por varias décadas, con irrecuperables costos en vidas, bienestar y oportunidades y, finalmente, en tercer lugar, la cultura de la ilegalidad que ha crecido, permeando los cimientos de muchas de nuestras instituciones.

El objetivo del Modelo de Emprendimiento y Desarrollo Empresarial de la Gobernación de Antioquia será: Crear oportunidades a partir de las capacidades de las personas y de las apuestas productivas existentes y posibles en las regiones, apoyadas en la ciencia y la tecnología necesarias para este desarrollo, convertidas en programas de innovación y emprendimiento. Así lograremos que Antioquia sea la región de la innovación y el emprendimiento de América Latina.

A continuación se presentan los resultados de la actividad emprendedora y la dinámica empresarial en Antioquia.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

342.1 Actividad emprendedora y dinámica empresarial en Antioquia

Teniendo en cuenta que todavía no existe una definición única y ampliamente aceptada del término entrepreneurship, el proyecto GEM, ha adoptado una definición amplia del término. Se consideran como emprendedores a todos los adultos entre 18 y 64 años que están inmersos en el proceso de puesta en marcha de un negocio o empresa, del cual van a poseer parte o todo y/o que, actualmente, son propietarios-gerentes de un negocio o empresa nueva, incluyendo el autoempleo (Reynolds et al., 2005: 209). A la luz de los objetivos del proyecto GEM todas las personas que participan en la creación de un nuevo negocio, no importa qué tan modesto sea, son relevantes para el nivel de actividad emprendedora del respectivo país.

En la Figura 2 se presenta el proceso emprendedor, según el proyecto GEM, así como las principales definiciones y los resultados para Antioquia.

En la primera etapa se consideran los emprendedores potenciales, que están acumulando conocimientos y habilidades para poner en marcha una iniciativa en el futuro. En Antioquia, un 54.6% de la población adulta tiene la intención de crear una empresa en los próximos 3 años.

Muchos emprendedores potenciales logran dar el paso con la concepción de la empresa, dando inicio a la segunda etapa. En esta etapa están los emprendedores nacientes, que son aquellas personas que están involucradas en la puesta en marcha de una empresa, e incluye a aquellos emprendedores que han pagado salarios a sus empleados y/o a él mismo por menos de 3 meses. En Antioquia un 11.1% de la población adulta se clasifica como emprendedor naciente.

Info

rme 2012

35

Figura 2. El proceso emprendedor según el GEM

Fuente: Reynolds et al., 2005.

Tasa de Actividad Emprendedora TEA 16.6%

Emprendedor naciente

(0–3 meses)11.1%

Emprendedornuevo

(3-42 meses)5.5%

Emprendedor establecido(más de 42

meses)5.2%

Emprendedor potencial

(en los próximos 3 años)

54.6%

Discontinuidad (últimos 12 meses)

5.1%

Concepción Nacimiento Persistencia

Para el GEM el pago de salarios por más de tres meses es considerado como el momento del nacimiento de la empresa, que da origen a la tercera etapa, en la que se incluyen los emprendedores nuevos, es decir propietarios-gerentes de una empresa, que han pagado salarios por un periodo que va de los 3 a los 42 meses. Un 5.5% de los antioqueños es emprendedor nuevo.

Uno de los indicadores más conocidos del proyecto GEM es la Tasa de Actividad Emprendedora o TEA por sus siglas en inglés (Total Entrepreneurial Activity). El TEA se calcula como la suma de los emprendedores nacientes y los emprendedores nuevos. Así pues, el 16.6% de la población adulta en Antioquia está involucrada en la puesta en marcha de un negocio y/o es propietaria-gerente de una empresa que ha pagado salarios por menos de 42 meses. El desglose de esta actividad revela que 11.1% de esas iniciativas corresponden a emprendedores nacientes (0-3 meses) y un 5.5% a emprendedores nuevos (3-42 meses).

Finalmente con la persistencia, se da inicio a la cuarta etapa. En ella se encuentran los emprendedores establecidos, es decir aquellos propietarios-gerentes de una empresa que han pagado

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

36salarios a sus empleados y/o a él mismo, por más de 42 meses. Altas tasas de emprendedores establecidos indican que la región o país tienen condiciones positivas para la supervivencia de empresas. El 5.2% de la población adulta en Antioquia es emprendedor establecido.

Algunos de los emprendedores establecidos deben dejar la actividad empresarial (discontinuidad), bien sea porque la empresa se cierra o porque sigue en funcionamiento en manos de otros dueños. En Antioquia un 5.1% de la población adulta ha cerrado o abandonado un negocio en el último año. Para la región es muy importante el aprendizaje acumulado en este grupo de emprendedores, pues debido a su experiencia, en caso de que decidan volver a emprender estarán más acerca de lograr su éxito que otros.

En la Figura 3 se puede apreciar la evolución creciente de la TEA para Medellín en los últimos tres años, y la primera lectura de la TEA en Antioquia.

15.8%16.3%

18.1%

16.6%

15.0%

16.0%

17.0%

18.0%

19.0%

2010 2011 2012

TEA Medellín

TEA Antioquia

Figura 3. Evolución de la TEA Medellín y primera lectura de la TEA Antioquia

Además, la Tabla 1 muestra un comparativo entre el estudio realizado en Medellín en el año 2010 y los resultados obtenidos para Antioquia en 20124. Los resultados indican que de cada 100

4 Es importante aclarar que el estudio hecho en Medellín contó con 1950 en-cuestas, mientras que Antioquia cuenta con 3500, aportando Medellín 500 encuestas.

Info

rme 2012

37individuos adultos 54.6 son emprendedores potenciales, mientras Medellín tenía 41.6. En relación a los emprendedores nacientes Antioquia posee 11.1% mientras que Medellín evidenció 8.4%. Para los nuevos emprendedores Antioquia obtuvo un 5.5% mientras que Medellín A.M. tiene 7.3%. Sumando los porcentajes anteriores (emprendedores nacientes más emprendedores nuevos) se obtiene el TEA para Antioquia y Medellín, las cuales son de 16.6% y 15.7%, respectivamente. En cuanto a los emprendedores establecidos, que muestran una proceso de afianzamiento en el mercado, Antioquia tiene un 5.2% mientras que Medellín A.M. tiene un 8.8%, lo que podría significar que las dinámicas económicas de la ciudad capital genera empresas más estables en relación con el resto de regiones de Antioquia. Finalmente, los datos indican que el 5.1% de la población adulta en Antioquia son emprendedores discontinuos, es decir que interrumpieron la actividad emprendedora.

Tabla 1. Evolución de la actividad emprendedora y la dinámica empresarial

Antioquia 2012 Medellín 2010*

Potenciales 54.6% 41.6%

Nacientes 11.1% 8.4%

Nuevos 5.5% 7.3%

TEA 16.6% 15.7%

Establecidos 5.2% 8.8%

Discontinuos 5.1% n.d.

* Estos indicadores no son directamente comparables y se presentan solo como referencia, pues aunque ambos siguen la metodología del proyecto GEM, el primero incluye a Antioquia y el segundo únicamente a la ciudad de Medellín.

La Tabla 2 desagrega el proceso emprendedor para cada una de las regiones antioqueñas. Urabá y Occidente muestran los mayores porcentajes de emprendedores potenciales (71% y 62.5%, respectivamente), mientras que Oriente y Nordeste tienen las más bajas (42.8% y 48.0%, respectivamente). El resto de regiones tiene

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

38una tasa de emprendedores potenciales que se ubica entre 48% y 58.3%. Para el caso de los emprendedores nacientes, Medellín A.M. domina con 12.1%, seguida por la región de Bajo Cauca con 9.2% y Magdalena Medio con 8.7%. La región con menos tasa de emprendedor naciente es Occidente con 3.6% y Norte con 4.8%. El resto de regiones tienen una tasa de emprendedor naciente entre 5.4% y 7.9% (ver también Figura 3).

Tabla 2. Actividad emprendedora y dinámica empresarial. Regiones antioqueñas

RegiónEmprendedor

Potencial (en los próximos 3 años)

Emprendedor Naciente

(0-3 meses)

Emprendedor Nuevo

(3-42 meses)

TEA(0-42 meses)

Emprendedor Establecido (más de

42 meses)Antioquia 54.6% 11.1% 5.5% 16.6% 5.2%

Bajo Cauca 58.3% 9.2% 7.0% 16.3% 2.6%

Magdalena M. 56.1% 8.7% 3.4% 12.1% 3.2%

Medellín A.M. 54.8% 12.1% 6.0% 18.1% 5.9%

Nordeste 48.0% 6.6% 4.8% 11.5% 1.5%

Norte 53.0% 4.8% 1.8% 6.5% 2.8%

Occidente 62.5% 3.6% 4.3% 7.9% 4.0%

Oriente 42.8% 7.9% 4.3% 12.2% 4.2%

Suroeste 48.8% 5.4% 3.3% 8.7% 4.5%

Urabá 71.0% 10.9% 3.5% 14.4% 1.7%

Fuente: Elaborado por los autores a partir de datos GEM APS.

Para los emprendedores nuevos, Bajo Cauca y Medellín A.M. muestran las tasas más altas (7% y 6%, respectivamente). Aquellas regiones con tasas más bajas son Norte, Suroeste, Magdalena Medio y Urabá (1.8%, 3.3%, 3.4% y 3.5%, respectivamente). El resto de regiones se ubican entre 4.3% y 4.8%. Tal como se observa también en la Figura 1, Medellín A.M., Bajo Cauca y Urabá son las regiones con mayor TEA, cuyo valor están impulsado en estas regiones por los emprendedores nacientes, lo cual quiere decir que hay concentración de emprendedores entre los 0 y 3 meses en dichas zonas del departamento (Figura 4).

Info

rme 2012

39Por último, para los emprendedores establecidos, Medellín

cuenta con el mayor porcentaje (5.9%), seguido de Suroeste con 4.5%, Oriente con 4.2% y Occidente con 4%. El resto de regiones presenta tasas entre 1.7% y 3.2%. El resultado para los emprendedores establecidos es consecuente con lo presentado en la Tabla 1, pues Medellín A.M. sigue siendo la región que presenta más estabilidad para los emprendedores (Figura 4).

La Figura 4 permite hacer una lectura geográfica del TEA en Antioquia. Este buen resultado regional es impulsado principalmente por el TEA de Medellín A.M., cuyo valor se ubica en 18.1%. Es de esperarse que la ciudad capital y su área metropolitana cuenten con el mayor porcentaje de actividad emprendedora puesto que el núcleo de la actividad económica se encuentra allí. Aparte del comportamiento de las ciudades centrales del departamento, el dinamismo que presentan dos regiones, Bajo Cauca y Urabá, son altos en comparación con el resto de Departamento, las cuales tienen una TEA de 16.3% y 14.4%, respectivamente. Estas dos regiones tienen una fuerte actividad económica debido a las cercanías portuarias: Urabá posee puerto en el Océano Atlántico

Figura 4. Mapa regional de emprendedores nacientes y nuevos

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

40y Bajo Cauca es la zona más cercana hacia los puertos ubicados en Cartagena y Barranquilla. Por su parte, las regiones con menor TEA son Norte, Occidente y Suroeste, las cuales tienen 6.5%, 7.9% y 8.7%, respectivamente.

2.2 Actividad emprendedora de Antioquia en el contexto internacional

Esta sección muestra el nivel de actividad emprendedora en Antioquia, contextualizando las regiones antioqueñas a nivel internacional, a través de comparaciones con los 68 países que hicieron parte del proyecto GEM durante el año 2012.

La Tabla 3 muestra el porcentaje de población adulta involucrada en la actividad emprendedora (TEA), el porcentaje de emprendedores establecidos y el porcentaje de emprendedores discontinuos. La Tabla 3 está divida en dos grupos: por un lado, están todos los países que participaron del proyecto GEM en el año 2012, y por el otro lado, se muestra comparativamente la actividad emprendedora de Antioquia y sus regiones

Figura 5. Mapa regional de actividad emprendedora TEA y emprendedores establecidos

Info

rme 2012

41Ta

bla

3. A

ctiv

idad

em

pren

dedo

ra. R

egio

nes

antio

queñ

as y

Paí

ses

GEM

PAIS

ESTE

AEs

tabl

ecid

osDi

scon

tinuo

TEA

Esta

blec

idos

Disc

ontin

uoAl

eman

ia5.

3%5.

0%1.

2%Ita

lia4.

3%3.

3%1.

6%An

gola

32.4

%9.

1%13

.1%

Japó

n4.

0%6.

1%0.

6%Ar

gelia

8.8%

3.3%

5.9%

Latv

ia13

.4%

7.9%

2.2%

Arge

ntin

a18

.9%

9.6%

3.3%

Litua

nia

6.7%

8.2%

1.5%

Austr

ia9.

6%7.

6%2.

3%M

aced

onia

7.0%

6.7%

3.1%

Barb

ados

17.1

%12

.2%

2.3%

Mala

sia7.

0%7.

0%1.

2%Bé

lgica

5.2%

5.1%

1.4%

Mala

wi

35.6

%10

.8%

28.2

%Bo

snia

y He

r.7.

8%6.

0%3.

4%M

éxico

12.1

%4.

7%2.

6%Bo

tswan

a27

.7%

6.3%

13.8

%Na

mib

ia18

.2%

3.2%

7.4%

Bras

il15

.4%

15.2

%3.

2%Ni

geria

35.0

%15

.7%

5.5%

Chile

22.6

%7.

8%3.

4%No

rueg

a6.

8%5.

8%1.

1%

Chin

a12

.8%

12.5

%2.

4%Pa

íses B

ajos

10.3

%9.

5%1.

5%

Colo

mbi

a20

.1%

6.7%

4.5%

Pakis

tán

11.6

%3.

8%1.

4%Co

rea

6.0%

9.6%

2.0%

Pales

tina

9.8%

3.0%

5.0%

Costa

Rica

15.0

%3.

3%2.

6%Pa

nam

á9.

5%1.

9%1.

4%Cr

oacia

8.3%

3.1%

2.9%

Perú

20.2

%5.

1%4.

9%Di

nam

arca

5.4%

3.4%

1.1%

Polo

nia

9.4%

5.8%

2.4%

Ecua

dor

26.6

%18

.9%

5.3%

Portu

gal

7.7%

6.2%

2.1%

Egip

to7.

8%4.

1%3.

6%Re

ino

Unid

o9.

0%6.

2%1.

2%

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

42PA

ISES

TEA

Esta

blec

idos

Disc

ontin

uoTE

AEs

tabl

ecid

osDi

scon

tinuo

El Sa

lvado

r15

.3%

9.4%

5.7%

Rum

ania

9.2%

3.9%

2.7%

Eslo

vaqu

ia10

.2%

6.4%

3.0%

Rusia

4.3%

2.0%

0.8%

Eslo

veni

a5.

4%5.

8%0.

8%Sin

gapu

r11

.6%

3.1%

2.0%

Espa

ña5.

7%8.

7%1.

6%Su

ecia

6.4%

5.2%

1.6%

EE.U

U12

.8%

8.6%

2.8%

Suiza

5.9%

8.4%

0.9%

Esto

nia

14.3

%7.

2%2.

5%Su

r Áfri

ca7.

3%2.

3%4.

1%Et

iopi

a14

.7%

10.2

%1.

8%Ta

iland

ia18

.9%

29.7

%1.

5%Fin

landi

a6.

0%8.

0%1.

1%Ta

iwán

7.5%

10.4

%2.

5%

Fran

cia5.

2%3.

2%1.

2%Tri

nida

d y

T.15

.0%

7.2%

3.8%

Ghan

a36

.5%

37.7

%11

.0%

Túne

z4.

8%4.

4%3.

5%Gr

ecia

6.5%

12.3

%3.

7%Tu

rquí

a12

.2%

8.7%

3.3%

Hung

ría9.

2%8.

1%2.

8%Ug

anda

35.8

%31

.2%

22.0

%Irá

n10

.8%

9.5%

2.7%

Urug

uay

14.6

%5.

0%3.

6%Irl

anda

6.1%

8.3%

1.2%

Zam

bia

41.5

%3.

8%13

.2%

Israe

l6.

5%3.

8%2.

5%RE

GIO

NES

ANTI

Oq

UEñA

STE

AEs

tabl

ecid

osDi

scon

tinuo

TEA

Esta

blec

idos

Disc

ontin

uoAn

tioqu

ia16

.6%

5.2%

3.1%

Norte

6.5%

2.8%

3.7%

Bajo

Cau

ca16

.3%

2.6%

3.2%

Occ

iden

te7.

9%4.

0%2.

4%M

agda

lena

M.

12.1

%3.

2%2.

7%O

rient

e12

.2%

4.2%

2.6%

Med

ellín

A.M

.18

.1%

5.9%

3.0%

Suro

este

8.7%

4.5%

3.2%

Nord

este

11.5

%1.

5%4.

1%Ur

abá

14.4

%1.

7%4.

1%

Con

tinua

ción

Tab

la 3

. Act

ivid

ad e

mpr

ende

dora

. Reg

ione

s an

tioqu

eñas

y P

aíse

s G

EM

Info

rme 2012

43Como se puede apreciar en la Tabla 3, la TEA de Antioquia se

ubica entre las más altas en comparación con el resto de países, a excepción del valor obtenido por países africanos (Zambia, Ghana, Uganda, Malawi, Nigeria, Angola, Botswana, Namibia), países latinoamericanos (Ecuador, Chile, Perú, Argentina y Barbados) y Tailandia. Todos los países mencionados poseen una TEA que va desde 17.1% y va hasta 41.5%; todos por encima del nivel de Antioquia, el cual se ubica en 16.6%. En términos de regiones, Medellín A.M. es comparable con aquellos países que poseen una TEA mayor a la de Antioquia.

Sin embargo, de aquellos países mencionados con una TEA superior al 17%, se resalta el hecho de que Ghana tenga una tasa de 37.7% de emprendedores establecidos y 11% de emprendedores discontinuos. Uganda por su parte, posee una TEA de 35.8%, con una tasa de emprendedores establecidos de 31.2%, pero con una tasa de emprendedores discontinuos del 22%. Un caso admirable para resaltar es el de Tailandia, ya que cuenta una TEA de 18.9% acompañado de una tasa de emprendedores establecidos de 29.7% y una tasa de emprendedores discontinuos de 1.5%. Para el caso de Tailandia, se podría concluir que hay un desarrollo empresarial marcado respecto al resto de países. Este desarrollo empresarial es comparable con países como Ghana y Ecuador, los cuales cuentan con tasas de emprendedores establecidos de 31.2% y 18.9%, respectivamente, y una tasa de emprendedores discontinuos de 11% y 5.3%, respectivamente.

Para el caso de Antioquia, aunque posee una TEA de 16.6%, no muestra un desarrollo de emprendedores marcado como los países ya mencionados. En este sentido, Antioquia tiene una tasa de emprendedores establecidos de 5.2% (siendo Medellín A.M. la región que más aporta) y una tasa de emprendedores discontinuos de 3.1% (siendo Nordeste y Urabá las dos regiones con mayor tasa de discontinuidad).

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

44En términos de la relación entre la actividad emprendedora y

el desarrollo económico, la Figura 6 muestra la curva en U que evidencia a aquellos países con altos emprendimientos y poco PIB per cápita y la evolución que se podría tener en temas de emprendimiento a medida que los países tienen mejores niveles de desarrollo. Antioquia está en el grupo de países con una TEA relativamente alta, pero con un ingreso per cápita bajo. En el extremo opuesto está Singapur con un TEA inferior al de Antioquia pero con un PIB per cápita seis veces mayor. Sin embargo, como puede apreciarse, la TEA de Antioquia está dentro de la banda gris, lo que implica que no es un dato extraño para el nivel de desarrollo de Antioquia, como por ejemplo lo es Ecuador, Perú o Colombia.

Figura 6. Relación entre la Tasa de Actividad Emprendedora y el nivel de desarrollo de los países

La Figura 7 muestra la comparación ya no de todos los países, sino de aquellos que pertenecen al grupo de la OCDE (Organización para la Cooperación y el Desarrollo Económico). Los datos indican que Antioquia está por encima de la mayoría países. La única excepción es Chile cuyo TEA es superior. Por su parte, la Figura

Info

rme 2012

458 presenta la comparación de emprendedores establecidos de Antioquia y los países de la OCDE. Nuevamente, se refuerza la idea sobre una estructura con pocos emprendedores establecidos en Antioquia.

0

5

10

15

20

25

Chile

Antio

quia

Esto

nia

EE.U

UTu

rquí

aM

exic

oPa

íses B

ajos

Eslo

vaqu

iaAu

stria

Polo

nia

Rein

o U

nido

Port

ugal

Nor

uega

Core

aIs

rael

Grec

iaSu

ecia

Irlan

daFi

nlan

dia

Suiza

Espa

ñaDi

nam

arca

Alem

ania

Bélg

ica

Fran

cia

Italia

Japó

n

Figura 7. Tasa de Actividad Emprendedora (TEA). Antioquia y Países OCDE

0

2

4

6

8

10

12

14

Gre

cia

Core

aPa

íses B

ajos

Espa

ñaTu

rquí

aEE

.UU

Suiza

Irlan

daFi

nlan

dia

Chile

Aust

riaEs

toni

aEs

lova

quia

Port

ugal

Rein

o U

nido

Japó

nPo

loni

aN

orue

gaSu

ecia

Antio

quia

Bélg

ica

Alem

ania

Mex

ico

Isra

elDi

nam

arca

Italia

Fran

cia

Figura 8. Emprendedores establecidos. Antioquia y Países OCDE

Fuente: Elaborado por los autores a partir de datos GEM APS.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

462.3 Oportunidad y necesidad en el proceso emprendedor

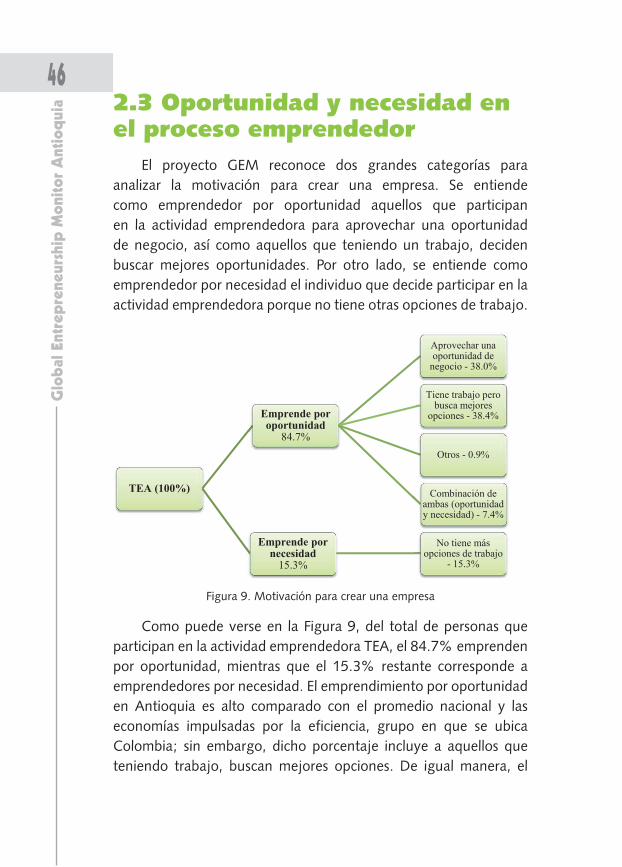

El proyecto GEM reconoce dos grandes categorías para analizar la motivación para crear una empresa. Se entiende como emprendedor por oportunidad aquellos que participan en la actividad emprendedora para aprovechar una oportunidad de negocio, así como aquellos que teniendo un trabajo, deciden buscar mejores oportunidades. Por otro lado, se entiende como emprendedor por necesidad el individuo que decide participar en la actividad emprendedora porque no tiene otras opciones de trabajo.

TEA (100%)

Emprende por oportunidad

84.7%

Aprovechar una oportunidad de

negocio - 38.0%

Tiene trabajo pero busca mejores

opciones - 38.4%

Otros - 0.9%

Combinación de ambas (oportunidad y necesidad) - 7.4%

Emprende por necesidad

15.3%

No tiene más opciones de trabajo

- 15.3%

Figura 9. Motivación para crear una empresa

Como puede verse en la Figura 9, del total de personas que participan en la actividad emprendedora TEA, el 84.7% emprenden por oportunidad, mientras que el 15.3% restante corresponde a emprendedores por necesidad. El emprendimiento por oportunidad en Antioquia es alto comparado con el promedio nacional y las economías impulsadas por la eficiencia, grupo en que se ubica Colombia; sin embargo, dicho porcentaje incluye a aquellos que teniendo trabajo, buscan mejores opciones. De igual manera, el

Info

rme 2012

47TEA por necesidad en Antioquia presenta una tasa por debajo del TEA promedio respectivo de los países de América Latina y el Caribe.

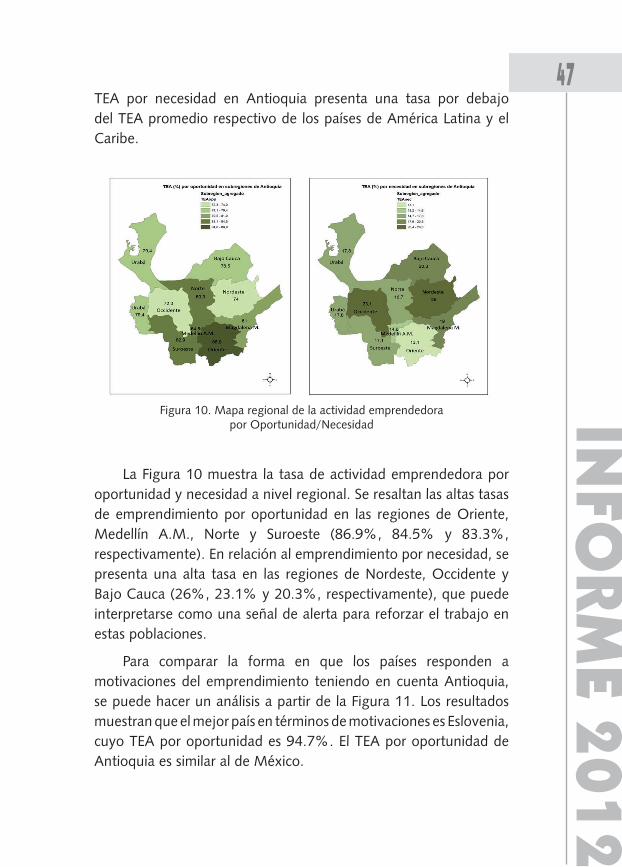

La Figura 10 muestra la tasa de actividad emprendedora por oportunidad y necesidad a nivel regional. Se resaltan las altas tasas de emprendimiento por oportunidad en las regiones de Oriente, Medellín A.M., Norte y Suroeste (86.9%, 84.5% y 83.3%, respectivamente). En relación al emprendimiento por necesidad, se presenta una alta tasa en las regiones de Nordeste, Occidente y Bajo Cauca (26%, 23.1% y 20.3%, respectivamente), que puede interpretarse como una señal de alerta para reforzar el trabajo en estas poblaciones.

Para comparar la forma en que los países responden a motivaciones del emprendimiento teniendo en cuenta Antioquia, se puede hacer un análisis a partir de la Figura 11. Los resultados muestran que el mejor país en términos de motivaciones es Eslovenia, cuyo TEA por oportunidad es 94.7%. El TEA por oportunidad de Antioquia es similar al de México.

Figura 10. Mapa regional de la actividad emprendedora por Oportunidad/Necesidad

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

48

Figura 11. Tasa de Actividad Emprendedora por oportunidad y necesidad. Antioquia y Países OCDE

56%

57%

65%

68%

68%

70%

72%

74%

78%

78%

78%

78%

80%

80%

81%

81%

81%

81%

82%

82%

83%

85%

86%

88%

91%

92%

92%

93%

95%

44%

43%

35%

32%

32%

30%

28%

26%

22%

22%

22%

22%

20%

20%

19%

19%

19%

19%

18%

18%

17%

15%

14%

12%

09%

08%

08%

07%

05%

0% 20% 40% 60% 80% 100%

EslovaquiaPoloniaCorea

HungriaTurquíaGreciaIrlandaEspañaEE.UU

AlemaniaJapónIsrael

PortugalSuiza

BelgicaFinlandia

Reino UnidoEstoniaFranciaItaliaChile

AntioquiaMéxicoAustria

Países BajosDinamarcaNoruegaSuecia

Eslovenia

TEA oportunidad TEA necesidad

Info

rme 2012

49

3. PERFIL SOCIOECONÓMICO del emprendedor antioqueño

Uno de los elementos especiales del estudio GEM es la generación de información muy específica sobre las características de los emprendedores antioqueños, en términos de motivación para crear su empresa, género, edad, nivel de educación, nivel de ingresos, entre otros. Esta es la única fuente a nivel nacional y regional, comparable con otras 68 economías en el mundo, que permite conocer las diferencias entre regiones, pero sobre todo para cada una de las fases del proceso emprendedor. Dado que afirmar que son más emprendedores los hombres que las mujeres no ayuda a comprender la situación, se profundizará en dicho análisis. Para ello, en adelante, se presentarán los resultados para Antioquia, tanto para el grupo de emprendedores nacientes y nuevos como para los emprendedores establecidos. Todo ello brinda valiosos insumos para ajustar las políticas y estrategias para promover la actividad emprendedora antioqueña.

La tabla 4 presenta un resumen del perfil del emprendedor antioqueño. A continuación se profundizará en cada uno de los diferentes aspectos socio-demográficos como género, edad, nivel educativo y nivel de ingresos.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

50Tabla 4. Perfil del emprendedor antioqueño

Emprendedor potencial

TEA (0-42 meses)

Emprendedor Establecido

(>42 meses)

Género 56% son hombres y 44% mujeres

59% son hombres y 41% mujeres

78% son hombres y 22% mujeres

Edad 48% tienemenos de 34 años

51% tieneentre 25 y 44 años

59 % tieneentre 35 y 54 años

Nivel educativo

Un 44% con estudios secundarios. Se destaca un 21% con estudios

universitarios y postgrado

El 40% con estudios secundarios. Se destaca un 26% con estudios

universitarios y postgrado

El 38% con estudios secundarios. Se destaca un 26% con estudios

universitarios y postgrado

Nivel de ingresos

El 76% con menos de 3 SMMLV.

Se destaca un 11% con más de 5 SMMLV

El 64% con menos de 3 SMMLV.

Se destaca un 19% con más de 5 SMMLV

El 52% con menos de 3 SMMLV.

Se destaca un 29% con más de 5 SMMLV

3.1 GéneroComo puede verse en la Figura 12, el porcentaje de mujeres que

participan en la actividad emprendedora es inferior al porcentaje de hombres, en todas las fases del proceso. Las mujeres representan un 44.4% de los emprendedores potenciales, el 41.4% de la TEA, y un escaso 21.5% de los emprendedores establecidos. En general, en la mayoría de países desarrollados el TEA femenino es inferior al TEA masculino, sin embargo, se espera que en Antioquia esta diferencia sea acortada con los diferentes programas políticas de fomento del emprendimiento que promueven la inclusión de la mujer en la actividad emprendedora.

Con respecto al análisis de la distribución por género para las regiones antioqueñas, la Tabla 5 muestra un alto porcentaje de actividad emprendedora desarrollada por hombres, siendo especialmente alto en la región occidente, donde el 87% de los emprendedores son hombres, frente a un 13% de mujeres. Otras regiones caracterizadas por un mayor porcentaje de hombres

Info

rme 2012

51participando en la actividad emprendedora son por Bajo Cauca y Suroeste. En los Emprendedores establecidos, los mayores porcentajes de hombres con respecto a mujeres se presentan en las regiones Norte, Nordeste y Suroeste.

55.6% 58.6%

78.5%

44.4% 41.4%

21.5%

0%

20%

40%

60%

80%

100%

Potenciales TEA Establecidos

Fase del proceso emprendedor

Mujer

Hombre

Figura 12. Actividad emprendedora y género

Tabla 5. Actividad Emprendedora por género. Regiones antioqueñas

RegiónTEA (0-42 meses)

Hombres Mujeres Hombres/Mujeres

Antioquia 58.6% 41.4% 1.42

Bajo Cauca 74.6% 25.4% 2.94

Magdalena Medio 60.7% 39.3% 1.54

Medellín A.M. 59.8% 40.2% 1.49

Nordeste 61.1% 38.9% 1.57

Norte 65.0% 35.0% 1.86

Occidente 86.9% 13.1% 6.65

Oriente 65.9% 34.1% 1.93

Suroeste 72.4% 27.6% 2.63

Urabá 56.8% 43.2% 1.31

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

52Región

Emprendedor Establecido (>42 meses)Hombres Mujeres Hombres/Mujeres

Antioquia 78.5% 21.5% 3.7

Bajo Cauca 77.3% 22.7% 3.4

Magdalena Medio 78.1% 21.9% 3.6

Medellín A.M. 82.6% 17.4% 4.7

Nordeste 85.0% 15.0% 5.7

Norte 89.6% 10.4% 8.6

Occidente 67.9% 32.1% 2.1

Oriente 54.3% 45.7% 1.2

Suroeste 84.5% 15.5% 5.5

Urabá 28.0% 72.0% 0.4

Analizando al motivo para emprender vs el género de los emprendedores, la Tabla 6 muestra que en todas las regiones predomina el emprendimiento por oportunidad, tanto para los hombres como para las mujeres; sin embargo los porcentajes de emprendimiento por necesidad son más altos para las mujeres. Se observa que para los hombres, las regiones con mayores porcentajes de emprendimiento por oportunidad son Magdalena Medio con 95.5%, Oriente con 92.3%, y Medellín con 88.7%.

En cuanto a los emprendimientos por necesidad las regiones con mayores porcentajes son Occidente con 21.7%, Norte con 20% y Nordeste con 19%. En el caso de las mujeres, las regiones con mayores porcentajes de emprendimiento por oportunidad son Norte con 89.5%, Medellín con 80.8% y Urabá y Oriente con 76.5% cada una. A su vez, los emprendimientos por necesidad son más altos en el Magdalena Medio con 42.1%, Occidente 41% y Nordeste 37.5%.

Info

rme 2012

53Tabla 6. Tasa de Actividad Emprendedora (TEA)

por género y motivación para emprender. Regiones antioqueñas

RegiónHombre Mujer

Oportunidad Necesidad Oportunidad Necesidad

Antioquia 88.3% 11.7% 79.7% 20.3%

Bajo Cauca 84.1% 15.9% 66.4% 33.6%

Magdalena Medio 95.5% 4.5% 57.9% 42.1%

Medellín A.M. 88.7% 11.3% 80.8% 19.2%

Nordeste 81.0% 19.0% 62.5% 37.5%

Norte 80.0% 20.0% 89.5% 10.5%

Occidente 78.3% 21.7% 59.0% 41.0%

Oriente 92.3% 7.7% 76.5% 23.5%

Suroeste 87.5% 12.5% 70.2% 29.8%

Urabá 85.7% 14.3% 76.5% 23.5%

3.2 EdadEn cuanto a la edad, si bien hay diferencias significativas en

función de las etapas de la actividad emprendedora, los datos indican que la actividad emprendedora es más relevante entre los 18 y los 44 años, además se evidencia que los emprendedores que se encuentran en fases más iniciales del proceso emprendedor son más jóvenes. Es así como la edad promedio de los emprendedores potenciales es de 36.6 años, de los emprendedores es de 36.9 años y de los establecidos es de 43.9 años. La figura 13 muestra más detalle de la edad, donde puede verse que casi la mitad (48.1%) de los emprendedores potenciales son jóvenes menores de 34 años. A su vez, el 51% de los emprendedores tienen entre 25 y 44 años, y finalmente, el 59% de los emprendedores establecidos tiene entre 35 y 54 años.

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

54

Figura 13. Actividad emprendedora y edad

Figura 14. Motivación para emprender y edad

0%10%20%30%40%50%60%70%80%90%

100%

Potenciales TEA Establecidos

Fase del proceso emprendedor

55-64

45-54

35-44

25-34

18-24

0%

20%

40%

60%

80%

100%

18-24 25-34 35-44 45-54 55-64

Otro

Necesidad

Oportunidad

Como puede verse en la Figura 14, el mayor porcentaje de emprendedores por oportunidad se da en el rango de edad de 25 a 34 años, seguido por el rango entre 18 a 24 años. El emprendimiento por oportunidad va disminuyendo a medida que avanza la edad.

Estos resultados evidencian rasgos del mercado laboral, que genera empleo principalmente para los jóvenes, pero no para personas mayores, quienes se ven presionados a crear una empresa porque no tienen otras opciones de trabajo, es decir, emprendimiento por necesidad.

Info

rme 2012

55

3.3 EducaciónLa Figura 15 muestra la distribución del nivel educativo

para las diferentes fases de la actividad emprendedora. En todas las fases hay un alto porcentaje de emprendedores cuyo nivel educativo es primaria o secundaria, específicamente el 58.4% de los emprendedores potenciales, el 47.9% de los emprendedores y el 55.4% de los establecidos. Lo anterior podría indicar que estos emprendedores no cuentan con habilidades y conocimientos suficientes para crear empresas dinámicas, de base tecnológica, y alto potencial de crecimiento que desencadenen procesos de desarrollo económico y social en las regiones. No obstante, es importante destacar un prometedor porcentaje de personas con estudios universitarios y postgrado participando en la actividad emprendedora: el 21.1% de los emprendedores potenciales, el 26.1% de los emprendedores y el 26.3% de los establecidos.

Esta situación plantea el reto de reforzar la formación en emprendimiento, por eso la importancia del programa de Semilleros Antioquia e para crear competencias para el proyecto de vida de los estudiantes de grado 10 y 11 del Departamento.

Figura 15. Actividad emprendedora y nivel educativo

0%10%20%30%40%50%60%70%80%90%

100%

Potenciales TEA Establecidos

Fase del proceso emprendedor

Postgrado

Universitaria

Tecnológica

Técnica

Secundaria

Primaria

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia

56

0%

20%

40%

60%

80%

100%

Mujer

Hombre

0%

20%

40%

60%

80%

100%

Otro

Necesidad

Oportunidad

Figura 17. Nivel educativo y motivación para emprender

Figura 16. Nivel educativo y género

La Figura 16 muestra el nivel educativo y género de los emprendedores nuevos y nacientes (TEA). Se observa que en a menor nivel educativo, mayor proporción de mujeres emprendedoras. En cambio, cuando el nivel educativo es mayor, se incrementa el porcentaje de hombres emprendedores.

Al cruzar el nivel de educación formal de los emprendedores nuevos y nacientes (TEA) y su motivación para emprender, se observa que a mayor nivel educativo se reduce el emprendimiento por necesidad (Figura 17).

Info

rme 2012

573.4 Tamaño medio del hogar y Nivel de ingresos familiares

El tamaño medio del emprendedor antioqueño no presenta grandes variaciones en las diferentes fases del proceso. Es así como el tamaño medio del hogar en el caso de los potenciales y la TEA es de 4.0 individuos, incluyendo al emprendedor. En el caso de los emprendedores establecidos disminuye ligeramente a 3.8 individuos por hogar.

El nivel de ingresos familiares es un indicador importante para analizar la actividad emprendedora, ya que puede dar indicios de la motivación para emprender (oportunidad vs necesidad) así como de la capacidad de autofinanciación de la nueva empresa. La Figura 18 muestra que el 76.3% de los emprendedores potenciales tienen ingresos familiares inferiores a 3 SMMLV, dicho porcentaje disminuye al 64.1% para los emprendedores y al 51.6% para los emprendedores establecidos.

Figura 18. Actividad emprendedora y nivel de ingresos

0%10%20%30%40%50%60%70%80%90%

100%

Potenciales TEA Establecidos

Fase del proceso emprendedor

Más de 5 SMMLV

De 4 a 5 SMMLV

De 3 a 4 SMMLV

De 2 a 3 SMMLV

Entre 1 y 2 SMMLV

Menos de 1 SMMLV

Lo anterior no es positivo porque implica que los emprendedores tendrán mayor necesidad de endeudamiento o que tendrán que poner en marcha iniciativas más modestas. No obstante, se destaca

Glo

bal E

ntre

pre

neur

ship

Mon

itor

Ant

ioq

uia