Idiomas

Páginas

Jurídico

FATCA: Reporte IGA,

Debida Diligencia, Perfil

de Riesgo, Reporte

Electrónico y Avance

del CRS

Arturo Carvajal, Socio

KPMG

Octubre 2015

Reporte FATCA

Bajo el régimen

IGA Modelo 1

Arturo Carvajal, Socio

KPMG

Octubre 2015

3© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Principales beneficios de la firma del acuerdo IGA

Se elimina la retención sobre ciertos ingresos recibidos por las

Instituciones Financieras del socio FATCA

Se simplifican los requerimientos de debida diligencia de los tenedores

de cuentas

Mayor alineamiento con los procedimientos AML/KYC, documentación

existente e información pública

Relajamiento de las reglas para los Grupos Afiliados Ampliados, por

ejemplo, si una sucursal de un Grupo Afiliado Ampliado, esta presente en

un país que no ha firmado un acuerdo IGA, no es motivo para

descalificar al resto del grupo.

Un alcance más amplio de instituciones y productos efectivamente exentos

de los requerimientos FATCA (Anexo II). ((A)Ciertas Cuentas de Ahorros, ya sea

Cuentas de Retiro o Cuentas de Ahorro Sin Propósito de Retiro, (B) Ciertas Clausulas en los

Contratos de Seguros de Vida, (C) Cuentas Mantenidas por un Estado, (E) Cuentas de Depósito, (F)

Cuentas de Jurisdicción de Socio FATCA )

4© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

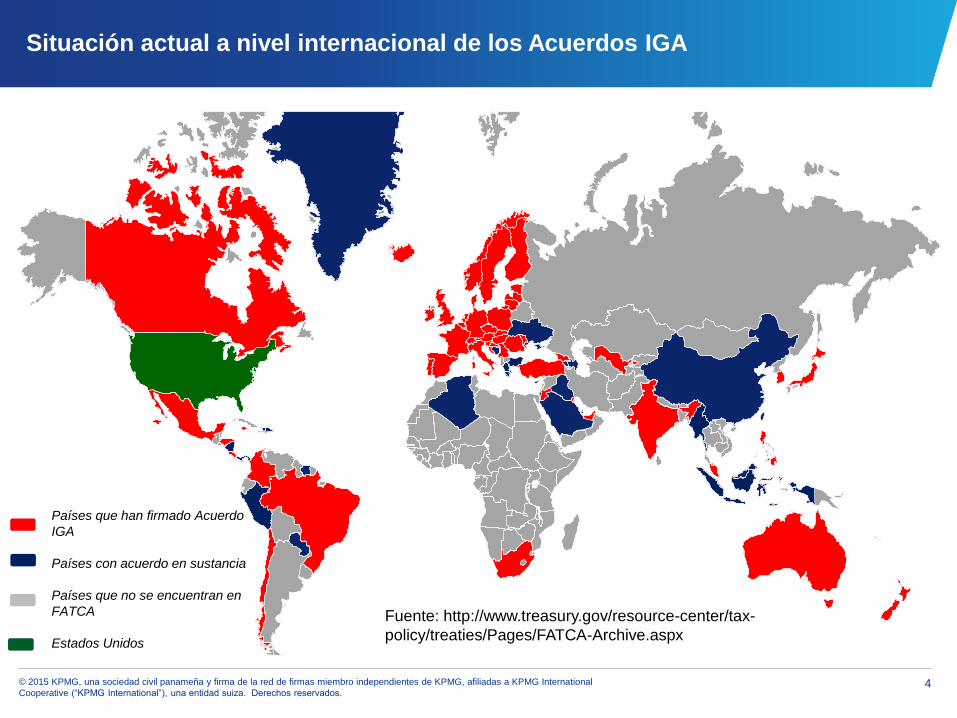

Situación actual a nivel internacional de los Acuerdos IGA

Países que han firmado Acuerdo

IGA

Países con acuerdo en sustancia

Países que no se encuentran en

FATCA

Estados Unidos

Fuente: http://www.treasury.gov/resource-center/tax-

policy/treaties/Pages/FATCA-Archive.aspx

5© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

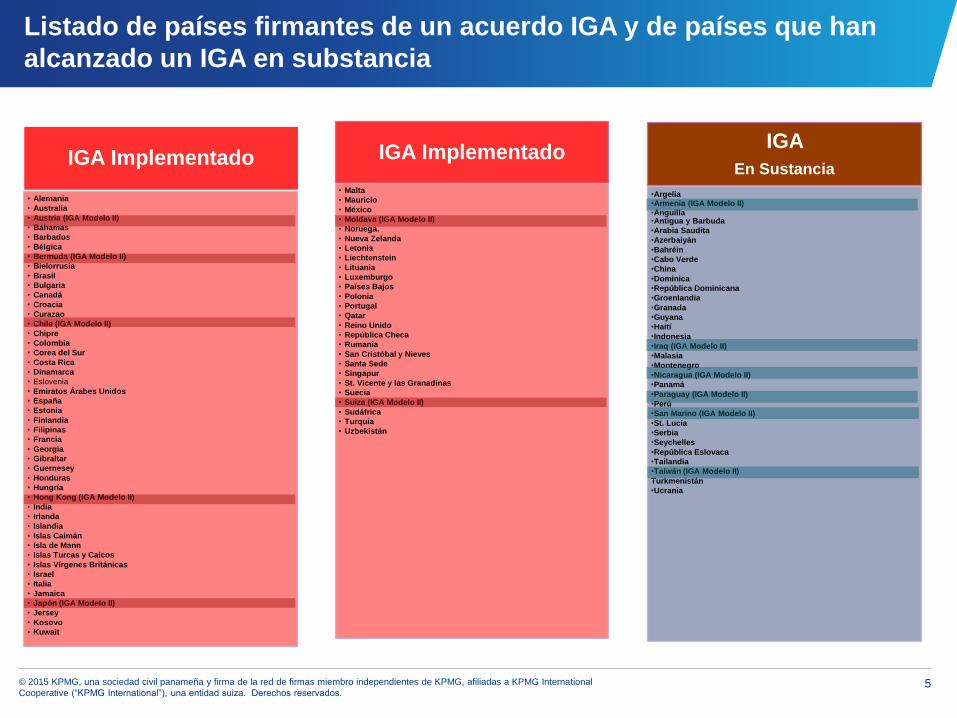

Listado de países firmantes de un acuerdo IGA y de países que han

alcanzado un IGA en substancia

IGA Implementado

• Alemania

• Australia

• Austria (IGA Modelo II)

• Bahamas

• Barbados

• Bélgica

• Bermuda (IGA Modelo II)

• Bielorrusia

• Brasil

• Bulgaria

• Canadá

• Croacia

• Curazao

• Chile (IGA Modelo II)

• Chipre

• Colombia

• Corea del Sur

• Costa Rica

• Dinamarca

• Eslovenia

• Emiratos Árabes Unidos

• España

• Estonia

• Finlandia

• Filipinas

• Francia

• Georgia

• Gibraltar

• Guernesey

• Honduras

• Hungría

• Hong Kong (IGA Modelo II)

• India

• Irlanda

• Islandia

• Islas Caimán

• Isla de Mann

• Islas Turcas y Caicos

• Islas Vírgenes Británicas

• Israel

• Italia

• Jamaica

• Japón (IGA Modelo II)

• Jersey

• Kosovo

• Kuwait

IGA

En Sustancia

•Argelia•Armenia (IGA Modelo II)•Anguilla•Antigua y Barbuda

•Arabia Saudita

•Azerbaiyán

•Bahréin

•Cabo Verde

•China

•Dominica

•República Dominicana

•Groenlandia

•Granada

•Guyana

•Haití

•Indonesia

•Iraq (IGA Modelo II)

•Malasia

•Montenegro

•Nicaragua (IGA Modelo II)

•Panamá

•Paraguay (IGA Modelo II)

•Perú

•San Marino (IGA Modelo II)

•St. Lucia

•Serbia

•Seychelles

•República Eslovaca

•Tailandia

•Taiwán (IGA Modelo II)

Turkmenistán

•Ucrania

IGA Implementado

• Malta

• Mauricio

• México

• Moldava (IGA Modelo II)

• Noruega.

• Nueva Zelanda

• Letonia

• Liechtenstein

• Lituania

• Luxemburgo

• Países Bajos

• Polonia

• Portugal

• Qatar

• Reino Unido

• República Checa

• Rumania

• San Cristóbal y Nieves

• Santa Sede

• Singapur

• St. Vicente y las Granadinas

• Suecia

• Suiza (IGA Modelo II)

• Sudáfrica

• Turquía

• Uzbekistán

6© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

FFI FFI FFI

Gobierno

NacionalGobierno

Nacional

Acuerdo Recíproco

Acuerdo No-Recíproco

Comparación de los acuerdos FATCA

(Flujo de información)

Reporte de

tenedores de

cuentas

recalcitrantes

sobre una suma

agregada

Solicitud de

información

Solicitud de

informaciónInfos

Infos

Regulacion FATCA

(No IGA)

Acuerdo

Intergubernamental

Modelo I

Acuerdo

Intergubernamental

Modelo II

7© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Al 5 de Agosto de 2015, los siguientes son los IGA Modelo 1 disponibles para los países que deseenentrar en este tipo de acuerdos con los Estados Unidos:

• Modelo 1A Recíproco (donde exista un acuerdo de intercambio de información TIEA o un tratado de doble tributación DTC) (Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Reciprocal-Model-1A-Agreement-Preexisting-TIEA-or-DTC-11-4-13.pdf

• Modelo 1B No Recíproco con TIEA (donde exista un acuerdo de intercambio de información TIEA o un tratado de doble tributación DTC)(Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Nonreciprocal-Model-1B-Agreement-Preexisting-TIEA-or-DTC-6-6-14.pdf

• Modelo 1B No Recíproco sin TIEA (donde no exista un acuerdo de intercambio de información TIEA o un tratado de doble tributación DTC)(Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Nonreciprocal-Model-1B-Agreement-No-TIEA-or-DTC-6-6-14.pdf

• Anexo I del Modelo 1, (Obligaciones de Debida Diligencia para Identificar y Reportar sobre Cuentas Estadounidenses y Ciertos Pagos de Entidades Financieras No Participantes) (Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Annex-I-to-Model-1-Agreement-6-6-14.pdf

• Anexo II del Modelo 1, (Entidades tratadas como Propietario Beneficiario Exento o Entidades Financieras Consideradas en Cumplimiento y Cuentas excluidas de la definición de Cuentas Financieras) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Annex-II-to-Model-1-Agreement-11-4-13.pdf

• Modelo 2 (donde exista un TIEA o un DTC) (Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Model-2-Agreement-Preexisting-TIEA-or-DTC-11-4-13.pdf

• Modelo 2 (donde no exista un TIEA o un DTC) (Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Model-2-Agreement-No-TIEA-or-DTC-6-6-14.pdf

• Anexo I del Modelo 2 (Obligaciones de Debida Diligencia para Identificar y Reportar sobre Cuentas Estadounidenses y Ciertos Pagos de Entidades Financieras No Participantes) (Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Annex-I-to-Model-2-Agreement-6-6-14.pdf

• Anexo II del Modelo 2 (Entidades tratadas como Propietario Beneficiario Exento o Entidades Financieras Consideradas en Cumplimiento y Cuentas excluidas de la definición de Cuentas Financieras) (Ver modelo en el siguiente enlace a la página web del IRS) http://www.treasury.gov/resource-center/tax-policy/treaties/Documents/FATCA-Annex-II-to-Model-2-Agreement-11-4-13.pdf

Tipos de IGA Modelo disponibles

8© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

IGA Modelo I - Estructura

El Modelo I IGA está compuesto de tres partes:

• Introducción/Preámbulo

• 10-12 Artículos (dependiendo

del tipo), las cuales proveen

definiciones y requerimientos

de alto nivel • Obligaciones de debida

diligencia para identificar y

reportar sobre:

• Cuentas estadounidenses

reportables y

• Pagos a ciertas

Instituciones Financieras

No-Participantes

• Instituciones Financieras tratadas

como Propietarios Beneficiarios

Exentos o FFIs Consideradas en

Debido Cumplimiento y productos

excluidos de la definición de

Cuentas Financieras que no-

reportan

Anexo II (Completado sobre consultas bilaterales)

:

3

Acuerdo común1

Anexo I:2

9© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

IGA Modelo I - ¿Cuáles son algunas de las obligaciones de una Institución

Financiera de un país Socio FATCA que reporte bajo el Modelo I IGA?

A una Institución Financiera del país Socio FATCA que reporte se le requiere:

.

Reportar anualmente al Socio FATCA la información requerida sobre las cuentas recalcitrantes.

Identificar las cuentas reportables estadounidenses y reportar información anualmente a la

autoridad competente del Socio FATCA en la manera y en el tiempo prescrito.

Reportar anualmente a la autoridad competente del Socio FATCA los pagos realizados a

Instituciones Financieras No Participantes en 2015 y 2016 (solución interina al pago en tránsito).

Cumplir con los requerimientos de registro aplicables a las Instituciones Financieras (e.g Portal

FATCA en los Estados Unidos).

10© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

IGA Modelo I - ¿Qué sucede si una Institución Financiera de un Socio FATCA

no cumple con sus obligaciones?

Errores administrativos

pequeños

Errores de cumplimiento

significativos

: • El Socio FATCA o la autoridad competente

estadounidense, pueden realizar preguntas

directamente a la Institución Financiera que

reporta

• La autoridad competente podrá notificar a la

autoridad competente de la otra parte sobre la

realización de preguntas a la Institución

Financiera que reporta

• La autoridad competente notificara a la

autoridad competente de la otra parte cuando la

Institución Financiera que reporta se encuentra

en una situación de incumplimiento significativo

de sus obligaciones

• Autoridad competente de dicha Parte aplicará

su legislación nacional (incluidas las sanciones)

para hacer frente a un incumplimiento

significativo

• La Institución Financiera del Socio FATCA,

tiene 18 meses para resolver el problema

• La Institución Financiera del Socio FATCA que

reporta podría ser identificada por el IRS como

una FFI No participante

11© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

IGA en Substancia

Una jurisdicción será tratada como si tuviese un Acuerdo IGA en vigor, si la jurisdicción está listada

como tal en el portal del Departamento del Tesoro de los Estados Unidos como una jurisdicción con un

IGA en substancia.

El Departamento del Tesoro y el IRS han anunciado que las jurisdicciones que hayan alcanzado

“acuerdos en substancia” con los Estados Unidos en los términos de acuerdos intergubernamentales

(IGAs) bajo FATCA pueden ser tratadas como si tuviesen en efecto acuerdos. La jurisdicción

permanecerá en substancia mientras el país continúe manifestando periódicamente al IRS su intención

de ratificar y firmar el acuerdo IGA. Este tratamiento estará disponible a las jurisdicciones:

Que alcancen “acuerdos en substancia” antes del 1 de Julio de 2014, y

• Que consientan en que se revele el estatus de sus acuerdos

La lista de jurisdicciones tratadas por el IGA (o IRS) como jurisdicciones que tienen en vigor un Acuerdo

IGA, así como aquellas jurisdicciones que tienen un IGA en substancia se encuentra disponible en la

siguiente dirección del IRS:

http://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCA-Archive.aspx

Las jurisdicciones con un IGA Modelo 1 en Substancia, de acuerdo a las instrucciones originales del

IRS debieron haber efectuado su primer reporte el 30 de septiembre de 2015, sin embargo el 22 de

septiembre de 2015 el IRS emitió una notificación indicando la extensión del plazo al 30 de septiembre

de 2016 sujeto a ciertas condiciones que se explicarán más adelante en esta presentación.

12© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

El 22 de septiembre de 2015 el Departamento del Tesoro y el IRS de Estados Unidos emitieron el Notice 2015-66 la

cual extendió el plazo de entrega del primer reporte IGA y efectuó modificaciones a ciertos artículos de la

regulación FATCA como sigue:

Anuncio del IRS- Extensión del plazos y modificaciones a FATCA

1

El Departamento del Tesoro intenta continuar tratando a las FFIs cubiertas por el IGA como en cumplimiento con,

y no sujetas a retención bajo FATCA, mientras la jurisdicción socio:

Esta política aplica a todas las jurisdicciones socio que hayan firmado o acordado un IGA Modelo 1 en substancia,

aún si tal jurisdicción no ha firmado un Memorándum de Entendimiento ni recibido cartas del Departamento del

Tesoro de Estados Unidos.

La notificación no afecta el plazo en el cual las FFIs deben reportar la información a la jurisdicción socio, la cual

permanece gobernada por la ley local.

Con relación a los IGAs Modelo 1 que no hayan entrado en vigencia al 30 de septiembre de 2015:

Con relación a los IGAs Modelo 1 para los cuales la obligación de intercambiar está vigente:

El IRS tratará a las FFIs cubiertas bajo un IGA como en cumplimiento con, y no sujetas a retención bajo FATCA,

aún si la jurisdicción relevante no haya intercambiado la información de 2014 al 30 de septiembre de 2015, mientras la

jurisdicción FATCA:

Fuente: IRS Notice 2015-66 http://www.irs.gov/pub/irs-drop/n-15-66.pdf

Continúe demostrando una resolución firme de hacer que el IGA entre en vigencia .

Intercambie al 30 de septiembre de 2016, cualquier información que hubiera sido reportable bajo el IGA a

Septiembre 30, 2015 junto a cualquier información que sea reportable bajo el IGA al 30 de septiembre de 2016.

Notifique del atraso a la Autoridad Competente Estadounidense antes del 30 de septiembre de 2015.

13© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Contenido del Notice 2015-66 emitido por el IRS (Continuación)

Anuncio del IRS- Extensión del plazos y modificaciones a FATCA

2

junto a cualquier información que sea reportable bajo el IGA al 30 de septiembre de 2016.

Extender la fecha de inicio de la retención sobre pagos de ingreso bruto estableciendo que la nueva definición del

término pago sujeto a retención significa cualquier pago de ingreso FDAP de fuente estadounidense, y cualquier ingreso

producto de la venta u otras disposiciones que ocurran después del 31 de diciembre de 2018.

Esta Extender la fecha de inicio de la retención sobre pagos en tránsito extranjeros, estableciendo que a una FFI

participante no se le requiere retener impuestos sobre los pagos en tránsito extranjeros efectuados a tenedores de cuenta

recalcitrantes o FFIs No Participantes antes de la fecha más tardía entre el 1 de enero de 2019, o la fecha de la publicación

de la regulación final que defina el término “pago en tránsito extranjero” en el Diario Federal (Federal Register).

El IRS intenta enmendar las regulaciones FATCA relacionadas con el pago sujeto a retención como sigue:

3El IRS intenta extender el estatus de Agencia Limitada y FFI Limitada estableciendo que la disponibilidad del

estatus de Agencia Limitada y FFI Limitada terminará el 1 de enero de 2017. Después del 31 de diciembre de

2015, a todas las Agencias Limitadas y las FFI Limitadas, les será asignado el estatus de “registro incompleto” en su

cuenta FATCA en línea. A las Agencias Limitadas y a las FFI Limitadas que deseen continuar con este estatus

durante el año 2016, les será requerido editar y re-efectuar sus solicitudes de registro después del 31 de diciembre

de 2015.

Fuente: IRS Notice 2015-66 http://www.irs.gov/pub/irs-drop/n-15-66.pdf

14© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Contenido del Notice 2015-66 emitido por el IRS (Continuación)

Anuncio del IRS- Extensión del plazos y modificaciones a FATCA

4

junto a cualquier información que sea reportable bajo el IGA al 30 de septiembre de 2016.

Establecer que las entidades patrocinadoras deben registrar a sus FFIs Consideradas en Cumplimiento Registradas

y NFFEs Reportando Directamente Patrocinadas al 1 de enero de 2017. Comenzando en esa fecha, las entidades

patrocinadoras deben utilizar el número GIIN de las entidades patrocinadas.

Las entidades de inversión patrocinadas y las corporaciones extranjeras controladas patrocinadas cubiertas por el

Anexo II de un IGA Modelo 1, mantendrán su estatus de considerada en cumplimiento, mientras estas sean registradas

por la entidad patrocinadora al o antes de la fecha más tardía entre el 31 de diciembre de 2016 y la fecha que es 90 días

después de que la cuenta reportable estadounidense sea identificada por primera vez.

El IRS intenta extender el plazo de registro de FFI Patrocinadas por parte del Patrocinador como sigue:

El IRS intenta extender la confiabilidad en los números GIIN de las entidades patrocinadas como sigue:

Establecer que los agentes de retención pueden continuar confiando en los certificados de retención provenientes

de las FFIs consideradas en cumplimiento registradas, y por las NFFEs reportando directamente patrocinadas, que

sólo tengan el número de GIIN de la entidad patrocinadora para pagos efectuados antes del 1 de enero de 2017.

Fuente: IRS Notice 2015-66 http://www.irs.gov/pub/irs-drop/n-15-66.pdf

15© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Contenido del Notice 2015-66 emitido por el IRS (Continuación)

Anuncio del IRS- Extensión del plazos y modificaciones a FATCA

5

junto a cualquier información que sea reportable bajo el IGA al 30 de septiembre de 2016.

El IRS ha acordado que, cuando un colateral asegura tanto obligaciones exentas como obligaciones no exentas, a la

parte asegurada se le permitirá elegir entre retener sobre todo el colateral o aplicar el enfoque de pro rateo con

respecto a tal colateral [definir cuál es colateral que asegura obligaciones no exentas para retener solamente sobre

dicho colateral]. Por lo tanto, el IRS intenta establecer que la regla de pro rateo no es obligatoria.

Modificaciones a la Regla de Pro Rateo por Portafolio de Colateral:

Pagos substitutos efectuados con respecto a Obligaciones Exentas

El IRS ha acordado que un pago substituto efectuado con respecto a una obligación exenta que haya sido dado

en garantía como colateral también deberá ser tratado como un pago efectuado bajo una obligación exenta, y por

lo tanto no está sujeto a retención. El IRS intenta enmendar la definición de obligación exenta para incluir

cualquier obligación que genere un pago substituto y que sea creado como resultado de que un beneficiario de en

garantía un colateral que sea tratado como una obligación exenta.

Pago Substituto:

Mientras que la parte asegurada sea tratada como el propietario beneficiario del colateral que sea una

obligación exenta, los pagos efectuados por una parte asegurada no serían pagos efectuados bajo una

obligación exenta, sino que serían pagos substitutos efectuados bajo una nueva obligación creada, que no

está cubierta por la regla de obligación exenta.

Fuente: IRS Notice 2015-66 http://www.irs.gov/pub/irs-drop/n-15-66.pdf

16© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

El 22 de septiembre de 2015 el Ministerio de Economía y Finanzas emitió una notificación al Presidente de la

Asociación Bancaria de Panamá indicando lo siguiente:

Anuncio de Panamá - Extensión del plazo de entrega del primer reporte IGA

Fuente: Ministerio de Economía y Finanzas - Noticiashttp://www.mef.gob.pa/es/noticias/Paginas/AplazanintercambioFATCAhasta2016.aspx

“El Departamento del Tesoro de Estados Unidos ha comunicado por escrito al Gobierno Panameño su

intención de seguir tratando a la República de Panamá como si el Acuerdo [IGA Modelo 1] estuviese vigente,

siempre que Panamá continúe demostrando su voluntad de firmarlo.

1

En este sentido, tal como señala la carta del Departamento del Tesoro, las Entidades Financieras panameñas

no estarán sujetas a las retenciones que la legislación estadounidense establece en caso de incumplimiento

con FATCA, mientras Panamá se encuentre en proceso de ratificación del Acuerdo.

2

Reiteramos que mientras el IGA no esté firmado por ambos países, no se realizará intercambio automático

de información. Esta opinión es compartida por el Tesoro de los Estados Unidos, quienes han indicado al

Gobierno, la intención de extender el inicio del intercambio automático de información de septiembre de

2015 hasta el 30 de septiembre de 2016.

3

Una vez el Acuerdo sea firmado, el Ministerio de Economía y Finanzas hará de conocimiento público el

mecanismo que será utilizado por las Instituciones Financieras panameñas para reportar a la Dirección

General de Ingresos la información concerniente al Acuerdo Intergubernamental.”

.

4

Debida Diligencia FATCA

& Aplicación de

Formularios W-8BEN-E

Arturo Carvajal, Socio

KPMG

Octubre 2015

18© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Debida Diligencia Con o Sin IGA – Base del Reporte FATCA

La regulación FATCA, al igual que el acuerdo IGA requieren a las FFIs la ejecución de

procedimientos de debida diligencia sobre sus clientes y cuentas financieras. La debida

diligencia consiste, entre otras cosas, en:

• Preparar cuestionarios con el objetivo de detectar la existencia de indicios

estadounidenses.

• Efectuar un análisis de su propia clasificación FATCA y que también tener la capacidad

de evaluar la razonabilidad de las clasificaciones FATCA que le auto-certifiquen sus

clientes.

El resultado de la debida diligencia, luego de identificar a las personas estadounidenses, es

generar la información necesaria para el reporte FATCA. Por lo tanto, el resultado de la

debida diligencia es la base del reporte FATCA.

A continuación se muestra un ejemplo ilustrativo de este tipo de cuestionarios FATCA que se

pueden aplicar y diagramas con conceptos generales de evaluación de entidades

financieras, clientes nuevos y clientes preexistentes.

19© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 19

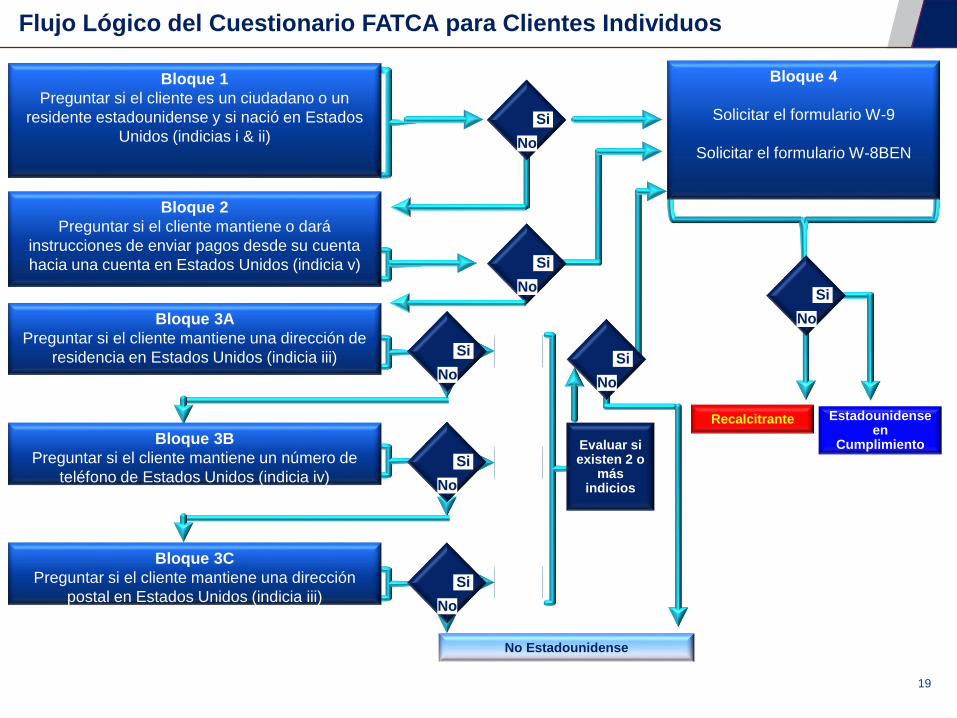

Flujo Lógico del Cuestionario FATCA para Clientes Individuos

Estadounidense en

Cumplimiento

Recalcitrante

No

SiNo

Si

No Estadounidense

1

indicio

1

indicio

No

Si

No

Si

Evaluar si existen 2 o

más indicios

No

Si1

indicioNo

Si

Bloque 2

Preguntar si el cliente mantiene o dará

instrucciones de enviar pagos desde su cuenta

hacia una cuenta en Estados Unidos (indicia v)

Bloque 3A

Preguntar si el cliente mantiene una dirección de

residencia en Estados Unidos (indicia iii)

Bloque 3B

Preguntar si el cliente mantiene un número de

teléfono de Estados Unidos (indicia iv)

Bloque 3C

Preguntar si el cliente mantiene una dirección

postal en Estados Unidos (indicia iii)

No

Si

Bloque 1

Preguntar si el cliente es un ciudadano o un

residente estadounidense y si nació en Estados

Unidos (indicias i & ii)

Bloque 4

Solicitar el formulario W-9

Solicitar el formulario W-8BEN

20© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 20

Cuestionario FATCA para Entidades Financieras

No

Si

FFI Participante

No

Si

Seleccionar clasificación de participante en FATCA según opción elegida por la entidad en el W-8BEN-E

FFI No Participante

No

Si

ALERTA

Pendiente de obtener en

formulario W-8BEN-E por parte

de la entidad para determinar

su estatus FATCA definitivo

Ir a cuestionario FATCA de Entidades

No Financieras en el siguiente Slide

Bloque 4

Solicitar el número GIIN (Número de

identificación de Intermediario

Global)

Verificar el número GIIN en el

website del IRS

Bloque 5

Solicitar el formulario W-8BEN-E

No

Si

Bloque 1

Determinar si el cliente es una Entidad

Financiera de acuerdo a FATCA

Bloque 2

Determinar si la entidad:

Está constituida en Estados Unidos y si

Tiene un número de identificación de empleador

EIN

No

Si

Bloque 2A

Determinar si es una institución

financiera estadounidense localizada

dentro de Estados Unidos

La cuenta del cliente es

considerada Excluida

Bloque 2A

Determinar si la institución es una

sucursal extranjera de un banco

estadounidense con un régimen de

Intermediario Calificado QISi

No

21© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 21

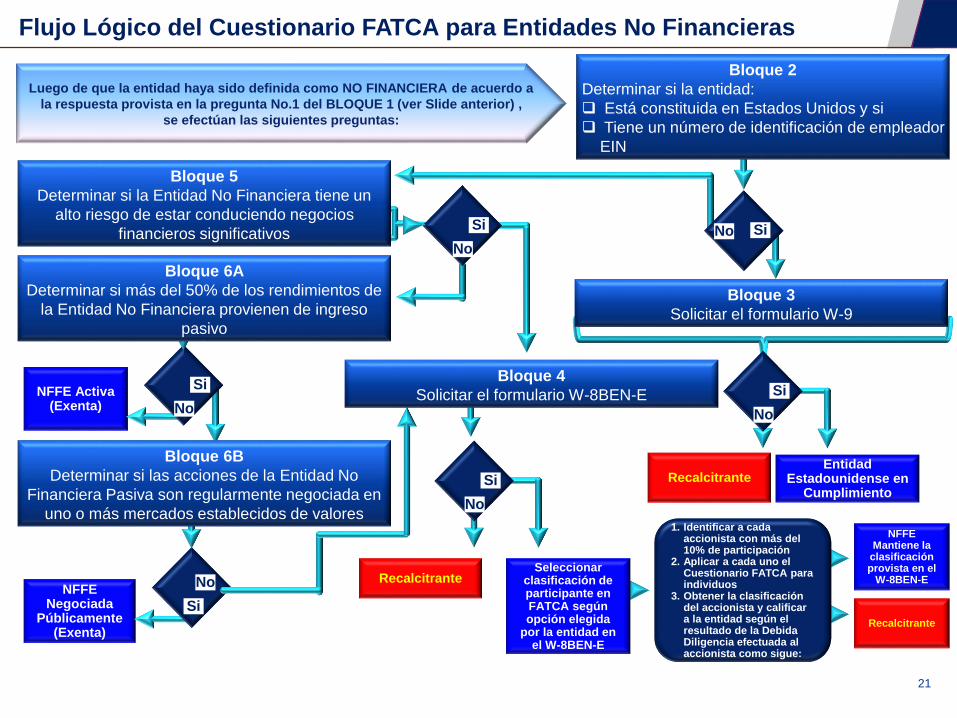

Flujo Lógico del Cuestionario FATCA para Entidades No Financieras

No Si

Entidad Estadounidense en

CumplimientoRecalcitrante

No

Si

No

Si

Recalcitrante

No

Si

NFFE Activa (Exenta) No

Si

NFFE Negociada

Públicamente (Exenta)

No

Si

NFFE Mantiene la

clasificación provista en el

W-8BEN-E

Recalcitrante

1. Identificar a cada accionista con más del 10% de participación

2. Aplicar a cada uno el Cuestionario FATCA para individuos

3. Obtener la clasificación del accionista y calificar a la entidad según el resultado de la Debida Diligencia efectuada al accionista como sigue:

Seleccionar clasificación de participante en FATCA según opción elegida

por la entidad en el W-8BEN-E

Bloque 3

Solicitar el formulario W-9

Bloque 4

Solicitar el formulario W-8BEN-E

Bloque 5

Determinar si la Entidad No Financiera tiene un

alto riesgo de estar conduciendo negocios

financieros significativos

Bloque 6A

Determinar si más del 50% de los rendimientos de

la Entidad No Financiera provienen de ingreso

pasivo

Bloque 6B

Determinar si las acciones de la Entidad No

Financiera Pasiva son regularmente negociada en

uno o más mercados establecidos de valores

Luego de que la entidad haya sido definida como NO FINANCIERA de acuerdo a

la respuesta provista en la pregunta No.1 del BLOQUE 1 (ver Slide anterior) ,

se efectúan las siguientes preguntas:

Bloque 2

Determinar si la entidad:

Está constituida en Estados Unidos y si

Tiene un número de identificación de empleador

EIN

22© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Formulario W-8BEN-E: Objetivo y Naturaleza del Ejemplo Ilustrativo

Objetivo del formulario W-8BEN-E

El Formulario W-8BEN-E es un Certificado de Estatus de Propietario Beneficiario para Reporte y

Retención de Impuestos de Estados Unidos (Entidades). El Formulario W-8BEN-E es el documento de

debida diligencia requerido por FATCA para que los clientes que sean entidades (financieras o no

financieras) no estadounidenses certifiquen su estatus o clasificación frente a FATCA.

Ejemplo ilustrativo W-8BEN-E

En las siguientes páginas se listan las 31 clasificaciones incluidas en el formulario W-8BEN-E,

además, para propósitos ilustrativos se ha incluido la definición detallada de al menos seis

clasificaciones relevantes.

23© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Estructura y funcionamiento del formulario W-8BEN-E

El formulario W-8BEN-E contiene 31 clasificaciones FATCA de las cuales el cliente debe

seleccionar aquella que aplique a su entidad y presentarla a la institución financiera

participante en FATCA que lo solicite.

Título e Introducción

Parte 1: Identificación del

Propietario

Partes 2 a la 28: Requerimientos

de cada clasificación

Parte 29: Certificación

Parte 30: Lista de Propietarios

Sustancialmente U.S.

Título e Introducción

Indica que el formulario es un Certificado de Estatus de

Propietario Beneficiario para Reporte y Retención de

Impuestos de Estados Unidos (Entidades).

Se instruye al la entidad (en este caso su cliente) a proveer

este formulario al agente de retención o pagador (en este caso

a su Banco) y no al IRS.

Se listan todas aquellas entidades y personas que no deben

utilizar este formulario y se les indica qué formulario deberán

utilizar en su lugar, el resto de las entidades que no aparezcan

listadas en esta sección deben utilizar el W-8BEN-E.

Parte 1: Identificación del Propietario Beneficiario

• Numerales 1, 2 y 3: El cliente provee el nombre de su

entidad, país de organización, y si es una entidad ignorada (para propósito de impuestos de Estados Unidos esta es una entidad con

un dueño que ha acordado con el IRS reportar los ingresos e impuestos de

la misma en su declaración de rentas y por lo tanto el IRS no le requiere a

la entidad ignorada preparar una declaración de rentas independiente).

• Numeral 4: El cliente indica, si le aplica, el estatus del capítulo

3 del código de impuestos de Estados Unidos el cual no es un

régimen FATCA, pero existía antes de FATCA y está vigente.

• Numeral 5: El cliente selecciona y marca una de las 31

clasificaciones disponibles en FATCA en las que podría

calificar una su entidad.

• Numerales 6 al 10: El cliente proporciona información general

de residencia, dirección postal, número de identificación de

contribuyente estadounidense si aplica, número GIIN o TIN y

referencias.

FFI No Participante

FFI Participante

FFI Reportando bajo el Modelo 1

FFI Reportando bajo el Modelo 2

FFI Considerada en Cumplimiento Registrada

FFI Patrocinada que no ha obtenido un GIIN

FFI del tipo Banco Local No Registrante

Considerada en Cumplimiento Certificada

FFI con Solamente Cuentas de Bajo Valor

Considerada en Cumplimiento Certificada

Vehículo de Inversión Patrocinado de Control

Cercano Considerado en Cumplimiento

Certificado

Entidad de Inversión en Deuda de Vida Limitada

Considerada en Cumplimiento Certificada

Asesores de Inversión y Administradores de

Inversión Considerados en Cumplimiento

Certificados

FFI Documentada por el Propietario

Distribuidor Restringido

FFI que no reporta bajo un acuerdo IGA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Organización Internacional16

Planes de Retiro (Jubilación) Exentos17

Entidad propiedad total de propietarios

beneficiarios exentos

18

Gobierno Extranjero, Gobierno de una Posesión

de Estados Unidos, o Banco Central de Emisión

15

Institución Financiera Territorial

Entidad de un Grupo No Financiero Exceptuada

Compañía No Financiera Nueva Exceptuada

Compañía No Financiera en Liquidación o

Bancarrota Exceptuada

Organización 501(c)

Organización Sin Fines de Lucro

19

20

21

22

23

24

NFFE Negociada Públicamente o NFFE Afiliadas

a una Corporación Negociada Públicamente

NFFE Territorial Exceptuada

NFFE Activa

NFFE Pasiva

FFI Inter-Afiliada Exceptuada

NFFE Reportando Directamente

NFFE Reportando Directamente Patrocinada

25

26

27

28

29

30

31

Partes 2 a la 28: Requerimientos específicos para 25 de

las 31 clasificaciones FATCA del W-8-BEN-E

Contiene los requerimientos que debe cumplir cada opción de

clasificación FATCA listada en el numeral 5 de la Parte 1 del

formulario que así lo requiera. Esta sección abarca 25 de las 31

clasificaciones FATCA disponibles en el W-8BEN-E. Si un

cliente selecciona una opción que requiera el llenado de alguna

de las partes 2 a la 28, la sección correspondiente deberá ser

completada.

Parte 29: Certificación

• Contiene una declaración jurada que inicia con la frase “Bajo

la pena de perjurio, yo declaro que he examinado la

información de este formulario y de acuerdo a mi mejor

entendimiento y creencia es verdadero, correcto y completo.

En adición se certifican algunas declaraciones adicionales.

• El Firmante acuerda que proveerá un nuevo formulario dentro

de 30 días si la FFI detecta que la información llegara a ser

incorrecta.

Parte 30: Propietarios Sustancialmente Estadounidenses

de Entidades No Financieras Extranjeras (NFFEs)

• Provee una tabla solicitando el nombre, dirección, y número

de contribuyente estadounidense TIN de cada propietario

sustancialmente estadounidense (accionista o beneficiario de

más del 10% de interés en el patrimonio o en la deuda) de la

Entidad No Financiera Extranjera Pasiva que haya

seleccionado la opción contenida en la parte 26 del formulario

W-8BEN-E.

FFI No Participante

FFI Participante

FFI Reportando bajo el Modelo 1

FFI Reportando bajo el Modelo 2

FFI Considerada en Cumplimiento Registrada

FFI Patrocinada que no ha obtenido un GIIN

FFI del tipo Banco Local No Registrante

Considerada en Cumplimiento Certificada

FFI con Solamente Cuentas de Bajo Valor

Considerada en Cumplimiento Certificada

Vehículo de Inversión Patrocinado de Control

Cercano Considerado en Cumplimiento

Certificado

Entidad de Inversión en Deuda de Vida Limitada

Considerada en Cumplimiento Certificada

Asesores de Inversión y Administradores de

Inversión Considerados en Cumplimiento

Certificados

FFI Documentada por el Propietario

Distribuidor Restringido

FFI que no reporta bajo un acuerdo IGA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Organización Internacional16

Planes de Retiro (Jubilación) Exentos17

Entidad propiedad total de propietarios

beneficiarios exentos

18

Gobierno Extranjero, Gobierno de una Posesión

de Estados Unidos, o Banco Central de Emisión

15

Institución Financiera Territorial

Entidad de un Grupo No Financiero Exceptuada

Compañía No Financiera Nueva Exceptuada

Compañía No Financiera en Liquidación o

Bancarrota Exceptuada

Organización 501(c)

Organización Sin Fines de Lucro

19

20

21

22

23

24

NFFE Negociada Públicamente o NFFE Afiliadas

a una Corporación Negociada Públicamente

NFFE Territorial Exceptuada

NFFE Activa

NFFE Pasiva

FFI Inter-Afiliada Exceptuada

NFFE Reportando Directamente

NFFE Reportando Directamente Patrocinada

25

26

27

28

29

30

31

El propósito del formulario W-8BEN-E es certificar el estatus FATCA de

los tenedores de cuentas financieras que sean entidades (31 opciones)

El Numeral 5 del W-8BEN-E Provee 31 opciones de clasificación FATCA

Título e Introducción

Parte 1: Identificación del

Propietario

Partes 2 a la 28: Requerimientos

de cada clasificación

Parte 29: Certificación

Parte 30: Lista de Propietarios

Sustancialmente U.S.

Formulario W-8BEN-E: Estructura y Funcionamiento

24© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 24

Entidades Exentas de FATCA

4 clasificaciones disponibles

Instituciones Financieras Extranjeras

(FFIs)

14 clasificaciones disponibles

Entidades Exceptuadas de FATCA

6 clasificaciones disponibles

Entidades No Financieras Extranjeras

7 clasificaciones disponibles

FFI No Participante

FFI Participante

FFI Reportando bajo el Modelo 1

FFI Reportando bajo el Modelo 2

FFI Considerada en Cumplimiento Registrada

FFI Patrocinada que no ha obtenido un GIIN

FFI del tipo Banco Local No Registrante Considerada

en Cumplimiento Certificada

FFI con Solamente Cuentas de Bajo Valor Considerada

en Cumplimiento Certificada

Vehículo de Inversión Patrocinado de Control Cercano

Considerado en Cumplimiento Certificado

Entidad de Inversión en Deuda de Vida Limitada

Considerada en Cumplimiento Certificada

Asesores de Inversión y Administradores de Inversión

Considerados en Cumplimiento Certificados

FFI Documentada por el Propietario

Distribuidor Restringido

FFI que no reporta bajo un acuerdo IGA

1

2

3

4

5

6

7

8

9

10

11

12

13

14

Ejemplo:

Gobierno

Extranjero

Organización Internacional16

Planes de Retiro (Jubilación) Exentos17

Entidad propiedad total de propietarios beneficiarios

exentos

18

Gobierno Extranjero, Gobierno de una Posesión de

Estados Unidos, o Banco Central de Emisión

15

Institución Financiera Territorial

Entidad de un Grupo No Financiero Exceptuada

Compañía No Financiera Nueva Exceptuada

Compañía No Financiera en Liquidación o Bancarrota

Exceptuada

Organización 501(c)

Organización Sin Fines de Lucro

19

20

21

22

23

24

NFFE Negociada Públicamente o NFFE Afiliadas a una

Corporación Negociada Públicamente

NFFE Territorial Exceptuada

NFFE Activa

NFFE Pasiva

FFI Inter-Afiliada Exceptuada

NFFE Reportando Directamente

NFFE Reportando Directamente Patrocinada

25

26

27

28

29

30

31

A continuación se lista cada una de las 31 clasificaciones FATCA incluidas en el formulario W-8BEN-E:

El cliente que elija esta clasificación deberá completar la sección adicional correspondiente del W-8BEN-3

Formulario W-8BEN-E: Estructura y Funcionamiento (Cont.)

Perfil de Riesgo

FATCA

Arturo Carvajal, Socio

KPMG

Octubre 2015

26© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Introducción al Perfil de Riesgo FATCA

Objetivo

El objetivo del Perfil de Riesgo FATCA es analizar la base de datos de clientes preexistentes de una

Institución Financiera con el propósito de identificar a los clientes que presenten indicio de ser una

persona estadounidense para enfocar la aplicación de la debida diligencia requerida por FATCA

únicamente sobre la población estadounidense identificada.

Definición

La Metodología de Perfil de Riesgo FATCA consiste segmentar la base de datos de cuentas preexistentes

de acuerdo a los parámetros establecidos por la regulación FATCA hasta el punto en que se logre

establecer criterios de evaluación de riesgo. Una vez que los parámetros de medición hayan sido

identificados y aplicados a la base de datos en la forma adecuada, podrá obtenerse un perfil que guiará a

la gerencia del Banco a las cuentas con mayor riesgo.

Información requerida para su construcción

La eficacia de la aplicación del Perfil de Riesgo FATCA dependerá de cuán robusta sea la base de datos

de información de los clientes preexistentes de la entidad. La base de datos debe contener tanto

información de identidad y residencia del cliente, así como información sobre su comportamiento

transaccional.

Ejemplo ilustrativo del funcionamiento del Perfil de Riesgo FATCA

A continuación se presenta un ejemplo ilustrativo de un flujo lógico de segmentación de riesgo FATCA.

La construcción del mismo requiere de un análisis profundo de la base de datos de clientes preexistentes

a la luz de los requerimientos de debida diligencia FATCA. El perfil de riesgo de cada institución

financiera depende en gran medida del tipo de actividad y del perfil de negocios de sus clientes, por tal

razón este debe construido a la medida de cada institución partiendo de la información disponible.

27© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 27

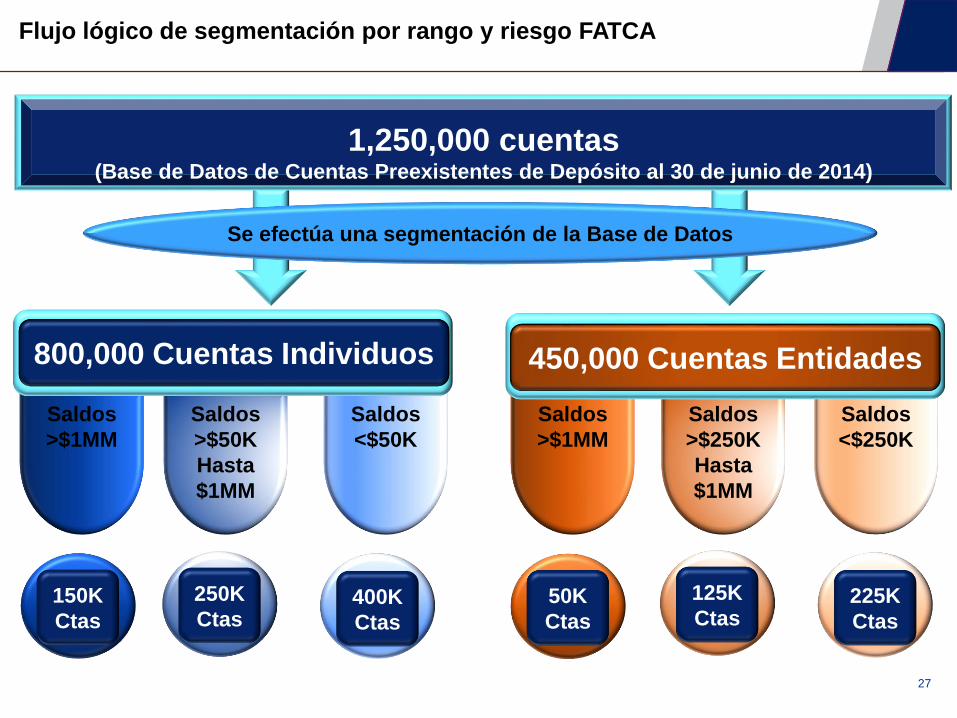

Flujo lógico de segmentación por rango y riesgo FATCA

125K

Ctas225K

Ctas

50K

Ctas

Ejemplo Ilustrativo

A continuación se presenta un ejemplo ilustrativo

de segmentación y construcción de un Perfil de

Riesgo FATCA partiendo de una base de datos de

clientes preexistentes.

Las cifras incluidas en esta presentación son

incluidas únicamente para propósitos ilustrativos

y no representan las cifras reales de Banco

Ejemplo las cuales podrían obtenerse luego de la

aplicación de la metodología antes mencionada.

250K

Ctas400K

Ctas

Saldos

>$1MM

150K

Ctas

Saldos

<$50K

Saldos

>$1MM

Saldos

>$250K

Hasta

$1MM

Saldos

<$250K

Se efectúa una segmentación de la Base de Datos

Saldos

>$50K

Hasta

$1MM

1,250,000 cuentas(Base de Datos de Cuentas Preexistentes de Depósito al 30 de junio de 2014)

800,000 Cuentas Individuos 450,000 Cuentas Entidades

28© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 28

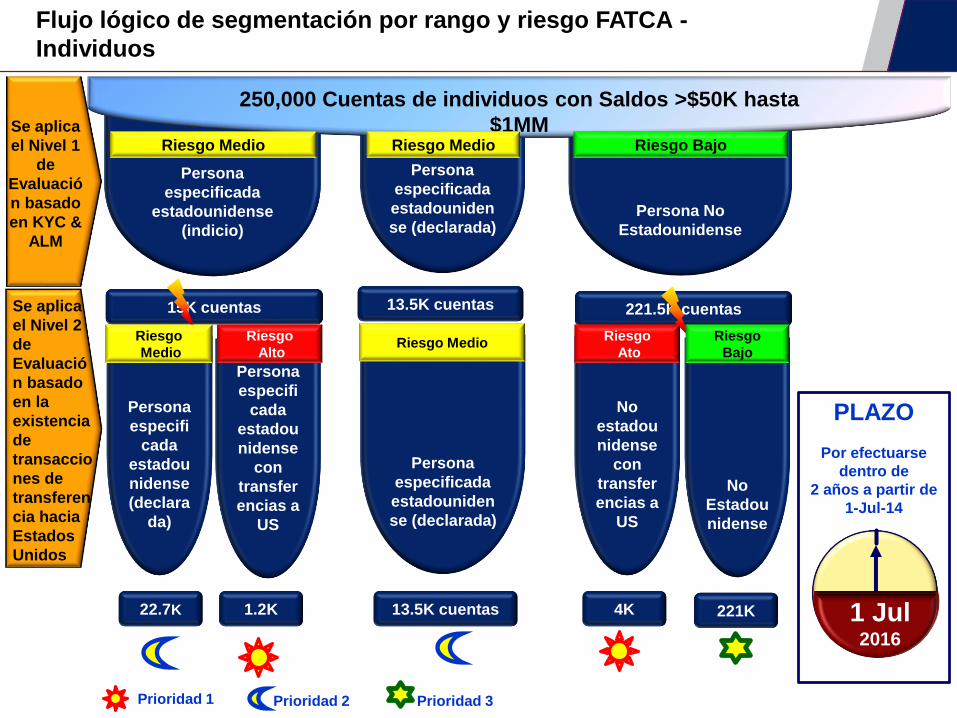

Flujo lógico de segmentación por rango y riesgo FATCA -

Individuos

Persona

especificada

estadouniden

se (declarada)

13.5K cuentas

Persona

especifi

cada

estadou

nidense

(indicio)

Persona

especifi

cada

estadou

nidense

con

transfer

encias a

US

No

estadou

nidense

con

transfer

encias a

US

No

Estadou

nidense

14.2K 0.7K 18K 103.5K

Se aplica el

Nivel 2 de

Evaluación

basado en la

existencia

de

transaccion

es de

transferenci

a hacia

Estados

Unidos

13.5K cuentas15K cuentas 121.5K cuentas

Prioridad 1

PLAZO

Por efectuarse

dentro de

1 año a partir de

1-Jul-14

Persona

especificada

estadounidense

(indicio)Persona No

Estadounidense

Persona

especificada

estadouniden

se (declarada)

150,000 Cuentas de individuos con Saldos >$1MM

Riesgo Medio Riesgo Medio Riesgo BajoSe aplica el

Nivel 1 de

Evaluación

basado en

KYC & ALM

Riesgo

MedioRiesgo Medio

Riesgo

Alto

Riesgo

Ato

Riesgo

Bajo

Prioridad 2 Prioridad 3

Jul2014

Ago2014

Sep2014

Oct2014

Nov2014

Dic2014

Ene2015

Feb2015

Mar2015

Abr2015May2015

Jun 2015

1 Jul2015

29© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 29

13.5K cuentas22.7K 1.2K 4K 221K

Persona

especificada

estadouniden

se (declarada)

Persona

especifi

cada

estadou

nidense

(declara

da)

Persona

especifi

cada

estadou

nidense

con

transfer

encias a

US

No

estadou

nidense

con

transfer

encias a

US

No

Estadou

nidense

Se aplica

el Nivel 2

de

Evaluació

n basado

en la

existencia

de

transaccio

nes de

transferen

cia hacia

Estados

Unidos

Persona

especificada

estadounidense

(indicio)

Persona No

Estadounidense

Persona

especificada

estadouniden

se (declarada)

13.5K cuentas

250,000 Cuentas de individuos con Saldos >$50K hasta

$1MMSe aplica

el Nivel 1

de

Evaluació

n basado

en KYC &

ALM

15K cuentas 221.5K cuentas

Riesgo MedioRiesgo Medio Riesgo Bajo

Riesgo MedioRiesgo

Medio

Riesgo

Alto

Riesgo

Ato

Riesgo

Bajo

Prioridad 1

PLAZO

Por efectuarse

dentro de

2 años a partir de

1-Jul-14

Prioridad 2 Prioridad 3

Jul2014

Ago2014

Sep2014

Oct2014

Nov2014

Dic2014

Ene2015

Feb2015

Mar2015

Abr2015May2015

Jun 2015

1 Jul2016

Flujo lógico de segmentación por rango y riesgo FATCA -

Individuos

30© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 30

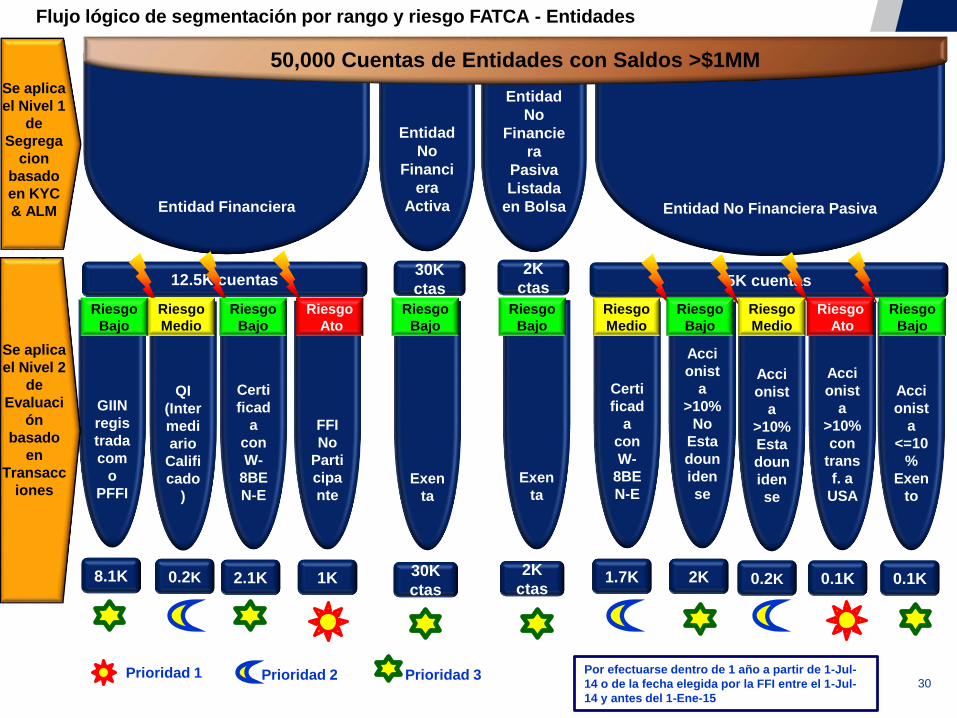

Flujo lógico de segmentación por rango y riesgo FATCA - Entidades

Exen

ta

30K

ctas

GIIN

regis

trada

com

o

PFFI

QI

(Inter

medi

ario

Califi

cado

)

Certi

ficad

a

con

W-

8BE

N-E

8.1K 0.2K 2.1K

Se aplica

el Nivel 2

de

Evaluaci

ón

basado

en

Transacc

iones

Por efectuarse dentro de 1 año a partir de 1-Jul-

14 o de la fecha elegida por la FFI entre el 1-Jul-

14 y antes del 1-Ene-15

Exen

ta

2K

ctas

FFI

No

Parti

cipa

nte

1K

Acci

onist

a

>10%

No

Esta

doun

iden

se

Acci

onist

a

>10%

Esta

doun

iden

se

Acci

onist

a

>10%

con

trans

f. a

USA

2K 0.2K 0.1K

Acci

onist

a

<=10

%

Exen

to

0.1K

Certi

ficad

a

con

W-

8BE

N-E

1.7K

Entidad Financiera

Entidad

No

Financi

era

Activa

30K

ctas

Se aplica

el Nivel 1

de

Segrega

cion

basado

en KYC

& ALM

Entidad

No

Financie

ra

Pasiva

Listada

en Bolsa

2K

ctas12.5K cuentas

Entidad No Financiera Pasiva

5K cuentas

50,000 Cuentas de Entidades con Saldos >$1MM

Riesgo

Medio

Riesgo

Bajo

Riesgo

Bajo

Riesgo

Ato

Riesgo

Bajo

Riesgo

Bajo

Riesgo

Bajo

Riesgo

Bajo

Riesgo

Ato

Riesgo

Medio

Riesgo

Medio

Prioridad 1 Prioridad 2 Prioridad 3

31© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 31

Flujo lógico de segmentación por rango y riesgo FATCA - Entidades

75K

ctas

20.3

K0.6K 7.8K

5K

ctas2.5K 5K 0.6K 0.2K

2.25

K4.3K

Exen

ta

GIIN

regis

trada

com

o

PFFI

QI

(Inter

medi

ario

Califi

cado

)

Certi

ficad

a

con

W-

8BE

N-E

Se aplica

el Nivel 2

de

Evaluaci

ón

basado

en

Transacc

iones Exen

ta

FFI

No

Parti

cipa

nte

Acci

onist

a

>10%

No

Esta

doun

iden

se

Acci

onist

a

>10%

Esta

doun

iden

se

Acci

onist

a

>10%

con

trans

f. a

USA

Acci

onist

a

<=10

%

Exen

to

Certi

ficad

a

con

W-

8BE

N-E

Entidad Financiera

Entid

ad No

Finan

ciera

Activa

75K

ctas

Se aplica

el Nivel 1

de

Segrega

cion

basado

en KYC

& ALM

Entidad

No

Financier

a Pasiva

Listada

en Bolsa

5K

ctas31.2K cuentas

Entidad No Financiera Pasiva

12.5K cuentas

125,000 Cuentas de Entidades con Saldos >$250K hasta $1MM

Riesgo

Medio

Riesgo

Bajo

Riesgo

BajoRiesgo

Bajo

Riesgo

Bajo

Riesgo

Ato

Riesgo

Medio

Riesgo

Medio

Riesgo

AtoRiesgo

Bajo

Riesgo

Bajo

Por efectuarse dentro de 2 años a partir de

1-Jul-14 o de la fecha elegida por la FFI

entre el 1-Jul-14 y antes del 1-Ene-15Prioridad 1 Prioridad 2 Prioridad 3

32© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 32

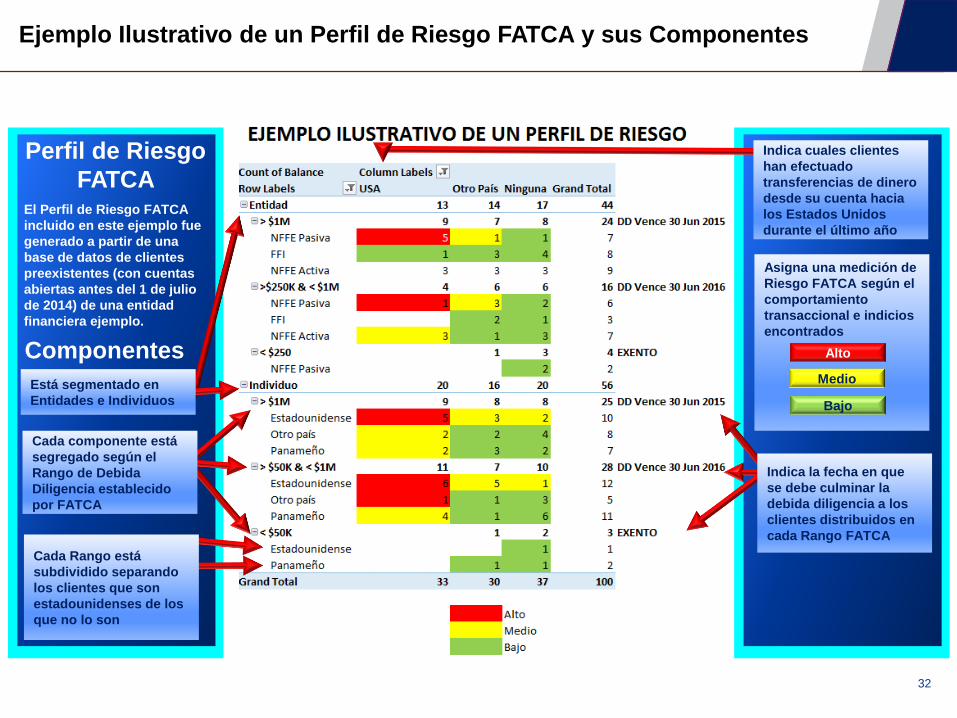

Ejemplo Ilustrativo de un Perfil de Riesgo FATCA y sus Componentes

Perfil de Riesgo

FATCAEl Perfil de Riesgo FATCA

incluido en este ejemplo fue

generado a partir de una

base de datos de clientes

preexistentes (con cuentas

abiertas antes del 1 de julio

de 2014) de una entidad

financiera ejemplo.

Componentes

Está segmentado en

Entidades e Individuos

Cada componente está

segregado según el

Rango de Debida

Diligencia establecido

por FATCA

Cada Rango está

subdividido separando

los clientes que son

estadounidenses de los

que no lo son

Indica cuales clientes

han efectuado

transferencias de dinero

desde su cuenta hacia

los Estados Unidos

durante el último año

Asigna una medición de

Riesgo FATCA según el

comportamiento

transaccional e indicios

encontrados

Alto

Medio

Bajo

Indica la fecha en que

se debe culminar la

debida diligencia a los

clientes distribuidos en

cada Rango FATCA

33© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 33

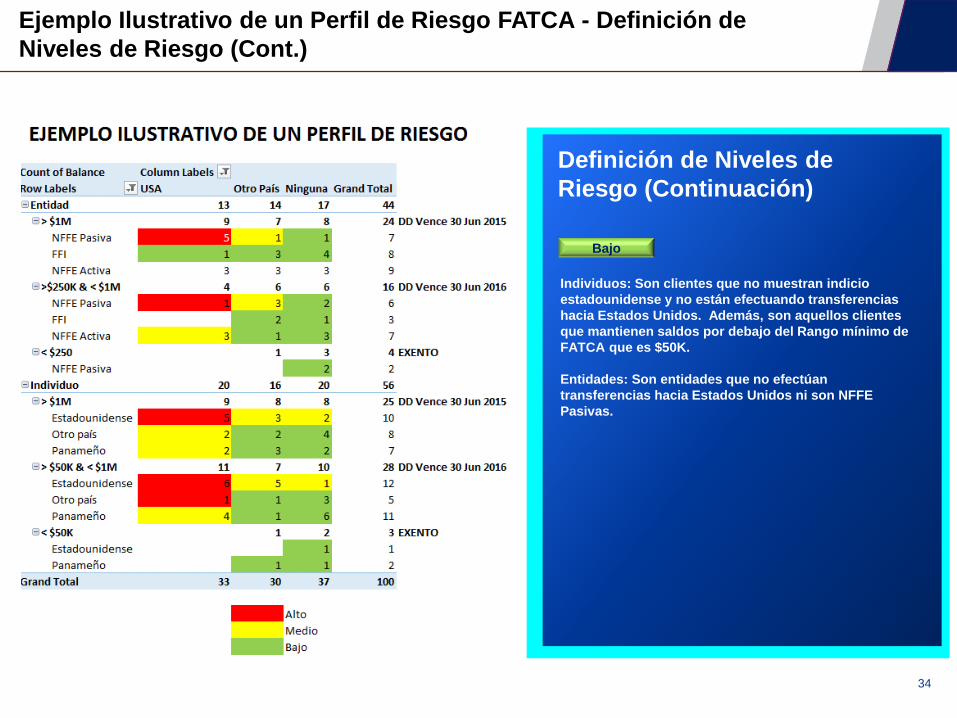

Ejemplo Ilustrativo de un Perfil de Riesgo FATCA - Definición de

Niveles de Riesgo

Definición de Niveles de

RiesgoLa medición de los riesgos de este ejemplo se efectúa

en base los siguientes criterios:

Alto

Medio

Individuos: El cliente presenta indicios de ser

estadounidense y además está realizando

transferencias hacia Estados Unidos.

Entidades: La entidad es una Entidad No Financiera

Pasiva (NFFE) que está realizando transferencias hacia

Estados Unidos. Esto indicaría la posible presencia de

un propietario sustancialmente estadounidense que se

esconde bajo el paraguas de una NFFE Pasiva.

Individuos: Estadounidenses declarados que han

entregado su documentación. Aun cuando están en

cumplimiento representan un riesgo medio pues habrá

que monitorearlos y reportar su información al IRS

Entidades: NFFE Pasivas que están efectuando

transacciones a otros países, podrían estar efectuando

triangulación hacia Estados Unidos y hay un riesgo

medio de que se trate de propietarios

substancialmente estadounidenses.

34© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 34

Ejemplo Ilustrativo de un Perfil de Riesgo FATCA - Definición de

Niveles de Riesgo (Cont.)

Definición de Niveles de

Riesgo (Continuación)

Bajo

Individuos: Son clientes que no muestran indicio

estadounidense y no están efectuando transferencias

hacia Estados Unidos. Además, son aquellos clientes

que mantienen saldos por debajo del Rango mínimo de

FATCA que es $50K.

Entidades: Son entidades que no efectúan

transferencias hacia Estados Unidos ni son NFFE

Pasivas.

35© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados. 35

Ejemplo Ilustrativo de un Perfil de Riesgo FATCA - Análisis

Análisis Se puede observar que la totalidad de los 100

clientes que tiene la entidad está siendo sujeta

de análisis, por lo tanto el Perfil de Riesgo es una

herramienta Integral.

Se observan 5 NFFE Pasivas que muestran

transferencias hacia los Estados Unidos. Las

NFFE Pasivas son aquellas que podrían tener

propietarios sustancialmente estadounidenses

que pudieran ser sujeto de reporte.

Es importante notar que el 30 de junio de 2015 el

Banco debió haber finalizado sus procedimientos

de debida diligencia sobre la totalidad de las 24

entidades que están en este rango. Sin embargo,

el Perfil le indicó al Banco cuales eran aquellos

de mayor riesgo para comenzar con ellos y luego

dejar a los de color verde de último. Esto

permitió al Banco concentrar sus esfuerzos en

los clientes de mayor riesgo.

Existe una población de clientes preexistentes

exentos, aquellos que al 30 de junio de 2014

(fecha en que se definieron los clientes

preexistentes en FATCA) mantenían saldos por

debajo del rango mínimo $250K para entidades y

$50K para individuos. Mientras el cliente se

mantenga en ese rango, no es requerido

efectuarle debida diligencia, sin embargo, en el

momento en que suba de ese rango, el perfil

activará la alerta y habrá que efectuarle la debida

diligencia.

IDES - Generación y

Transmisión del

Archivo de Reporte

FATCA XML

Arturo Carvajal, Socio

KPMG

Octubre 2015

37© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

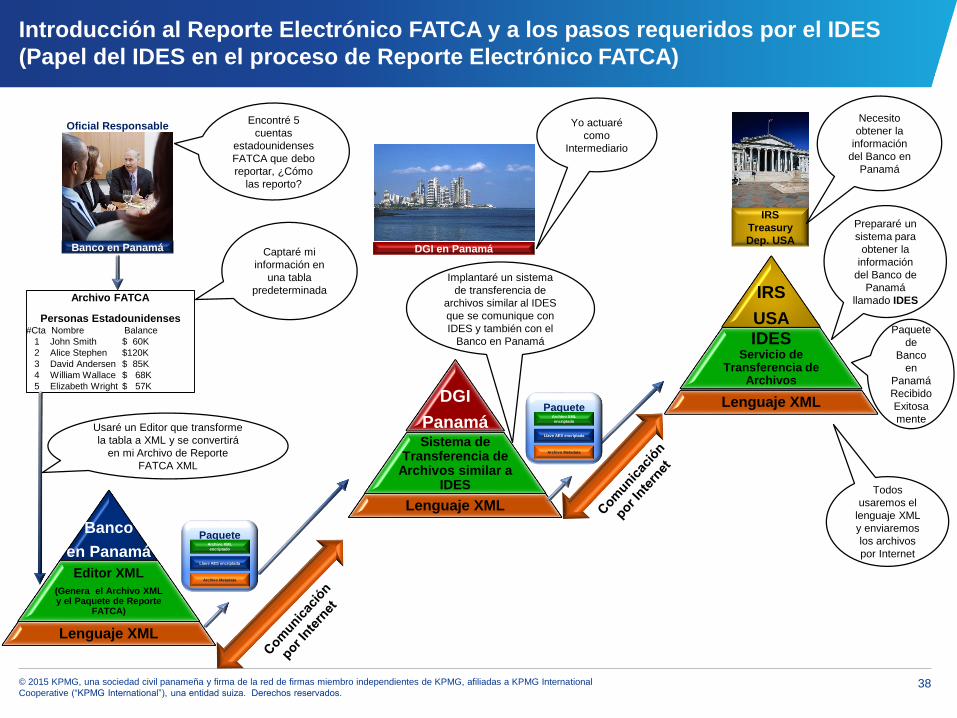

Introducción al Reporte Electrónico FATCA y a los pasos requeridos por el IDES

Luego de haber promulgado la regulación FATCA en el mundo y haber establecido el requisito que indica

que las Instituciones Financieras Extranjeras (FFIs) y las Autoridades Competentes de Impuesto de los

países que hayan firmado un IGA deben reportarle su información FATCA, el Servicio de Rentas Internas

de Estados Unidos (IRS) estableció un mecanismo para recopilar la información de las FFIs de manera

segura y confiable llamado Servicio Internacional de Intercambio de Datos (IDES).

IDES es un servicio de transferencia de archivos administrado de manera segura disponible a las

instituciones financiera y a las autoridades competentes de impuestos en los países que hayan firmado

un IGA para facilitar el reporte FATCA.

En esencia, las FFIs y la Autoridad Competente de una jurisdicción IGA deben proveer la información de

las cuentas estadounidenses que mantenga cada FFI construyendo un archivo electrónico denominado

“Paquete de Datos de Reporte FATCA” en formato XML y enviarlo vía internet al IRS.

En la siguiente página podrá observar la forma en que funciona el IDES y cómo debe enviarse el

Paquete de Datos de Reporte FATCA.

38© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Introducción al Reporte Electrónico FATCA y a los pasos requeridos por el IDES

(Papel del IDES en el proceso de Reporte Electrónico FATCA)

Banco

en Panamá

Editor XML

(Genera el Archivo XML y el Paquete de Reporte

FATCA)

Lenguaje XML

DGI

PanamáSistema de

Transferencia de Archivos similar a

IDES

Lenguaje XML

IRS

USAIDES

Servicio de Transferencia de

Archivos

Lenguaje XML

Oficial Responsable

Banco en Panamá

Encontré 5

cuentas

estadounidenses

FATCA que debo

reportar, ¿Cómo

las reporto?

Archivo FATCA

Personas Estadounidenses#Cta Nombre Balance

1 John Smith $ 60K

2 Alice Stephen $120K

3 David Andersen $ 85K

4 William Wallace $ 68K

5 Elizabeth Wright $ 57K

DGI en Panamá

Yo actuaré

como

Intermediario

IRS

Treasury

Dep. USA

Necesito

obtener la

información

del Banco en

Panamá

Paquete

de

Banco

en

Panamá

Recibido

Exitosa

mente

Prepararé un

sistema para

obtener la

información

del Banco de

Panamá

llamado IDES

PaqueteArchivo XML

encriptado

Llave AES encriptada

Archivo Metadata

PaqueteArchivo XML

encriptado

Llave AES encriptada

Archivo Metadata

Implantaré un sistema

de transferencia de

archivos similar al IDES

que se comunique con

IDES y también con el

Banco en Panamá

Captaré mi

información en

una tabla

predeterminada

Usaré un Editor que transforme

la tabla a XML y se convertirá

en mi Archivo de Reporte

FATCA XML

Todos

usaremos el

lenguaje XML

y enviaremos

los archivos

por Internet

39© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Estructura del Archivo FATCA XML

FATCA

FFI que Reporta

Grupo que Reporta

Especificaciones del Mensaje

Generar Archivo de Reporte FATCA XML – Entender la Estructura del Archivo FATCA XML

Número de Identificación de la

Compañía que Envía

País que Transmite

País que Recibe

Tipo de Mensaje

Advertencia

Contacto

Identificador de la Referencia

del Mensaje

Período de Reporte

Fecha y hora

= Campo de Información del archivo FATCA XML

En la siguiente página se muestra cómo se

sub-divide cada uno de los dos elementos

(FFI que Reporta y Grupo que Reporta) del

componente FATCA. En adición podrá

observarse las similitudes y diferencias

entre cada elemento.

1

40© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Estructura del Archivo FATCA XML - Componentes y Campos

FFI que reporta

Código del País de Residencia

TIN Emitido Por = “US”

Nombre

Dirección

Especificaciones del Documento

FFI que reporta Grupo que reporta

Patrocinador Intermediario

Código del País de Residencia

TIN Emitido Por = “US”

Nombre

Dirección

Especificaciones del Documento

Código del País de Residencia

TIN Emitido Por = “US”

Nombre

Dirección

Especificaciones del Documento

Reporte Agregado

Especificaciones del Documento

Cantidad de Cuentas

Tipo de Reporte Agregado de Cuenta

Código de Moneda del Balance

Agregado="USD"

Reporte de la Cuenta

Dirección

TIN Emitido Por=“US”

Nombre

Código del País de Residencia

Información de Nacimiento

Especificaciones del Documento

Número de Cuenta

Tenedor de Cuenta Propietario Sustancial

Dirección

TIN Emitido Por=“US”

Nombre

Código del País de Residencia

Información de Nacimiento

Especificaciones del Documento

Número de Cuenta

Código de moneda del Balance de la

Cuenta="USD"Pago

PagoBalance de la Cuenta

Generar Archivo de Reporte FATCA XML – Entender la Estructura del Archivo FATCA XML (Cont.)1

41© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Proceso de armado del Paquete de Reporte FATCA

Generar Archivo

de Reporte

FATCA XML

Firmar

Digitalmente el

Archivo en

lenguaje XML

Comprimir el

Archivo con un

ZIP

Encriptar el

Archivo con una

llave AES

Encriptar la

llave AES con

una

llave pública

Generar Archivo

Metadata

DGI/IRS

Llave AES

encriptada

Archivo FATCA encripta

do

Archivo Metadat

aReunir el

Paquete de

Reporte

FATCA y

enviarlo al

IRS

1 2 3 4 5 6

7

Estándar Global Único

para el Intercambio

Automático de

Información (CRS) e

implicaciones para las

Jurisdicciones que No

se han afiliado

Arturo Carvajal, Socio

KPMG

Octubre 2015

43© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Cronología de Desarrollo del Estándar Global Único para el Intercambio

Automático de Información (CRS)

La OECD desarrolló el Estándar Global Único para el

Intercambio Automático de Información(CRS).

OCDE trabaja con el Comité Asesor de la industria y negocios

mediante un grupo especial de asesores empresariales

Febrero de 2014: La OECD comunicó al G-20 que aprueba el

CRS

Julio de 2014: La OECD emitió el Estándar Multilateral para el

Intercambio Automático de Información Financiera en Materia

Tributaria:

• Modelo de Acuerdo de Autoridad Competente (CAA)

• Estándar Multilateral para el Intercambio de Información (CRS)

• Comentarios del CRS

Septiembre de 2014: el G-20 hizo un llamamiento a todos los

centros financieros a comprometerse para Octubre 2014 en

adoptar el CRS y el intercambio automático de información

44© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Desarrollo del CRS

El alcance del CRS es en gran medida el mismo que el del

IGA Modelo 1 de los Estados Unidos, en tres dimensiones

claves:

• La información Financiera a ser reportada incluye

todos los tipos de ingresos de inversiones (incluyendo

intereses, dividendos, los ingresos de ciertos contratos

de seguro y otros tipos similares de ingresos) pero

también los balances de cuenta e ingreso bruto de las

ventas de activos financieros

• Las Instituciones Financieras a las cuales les es

requerido reportar bajo el CRS incluyen no solamente

a bancos y custodios, sino también otras instituciones

financieras tales como corredores, ciertos vehículos de

inversión colectiva y ciertas compañías de seguro

• Las cuentas reportables incluyen a las cuentas

mantenidas por individuos y entidades (las cuales

incluyen fideicomisos y fundaciones)

Las diferencias importantes que surjan entre el CRS y

FATCA requerirán que se efectúen modificaciones a los

programas de cumplimiento FATCA existentes

45© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Países que efectuaron una adopción temprana al 4 de Junio de 2015 (61

jurisdicciones)

1. ALBANIA

2. ANGUILLA

3. ARGENTINA

4. ARUBA

5. AUSTRALIA

6. AUSTRIA

7. BELGIUM

8. BERMUDA

9. BRITISH VIRGIN ISLANDS

10. CANADA

11. CAYMAN ISLANDS

12. CHILE

13. COLOMBIA

14. COSTA RICA

15. CROACIA

16. CURAÇAO

17. CYPRUS

18. CZECH REPUBLIC

19. DENMARK

20. ESTONIA

21. FAROE ISLANDSFuente: Declaración conjunta por el grupo de adoptadores tempranos, disponible en

http://www.oecd.org/tax/exchange-of-tax-information/MCAA-Signatories.pdf

22. FINLAND

23. FRANCE

24. GERMANY

25. GHANA

26. GIBRALTAR

27. GREECE

28. GUERNSEY

29. HUNGARY

30. ICELAND

31. INDIA

32. INDONESIA

33. IRELAND

34. ISLE OF MAN

35. ITALY

36. JERSEY

37. KOREA

38. LATVIA

39. LIECHTENSTEIN

40. LITHUANIA

41. LUXEMBOURG

42. MALTA

43. MAURITIUS

44. MEXICO

45. MONTSERRAT

46. NETHERLANDS

47. NEW ZEALAND

48. NORWAY

49. POLAND

50. PORTUGAL

51. ROMANIA

52. SAN MARINO

53. SEYCHELLES

54. SLOVAK REPUBLIC

55. SLOVENIA

56. SOUTH AFRICA

57. SPAIN

58. SWEDEN

59. TURKS & CAICOS

ISLANDS

60. UNITED KINGDOM

61. UNITED KINGDOM

46© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

13

1

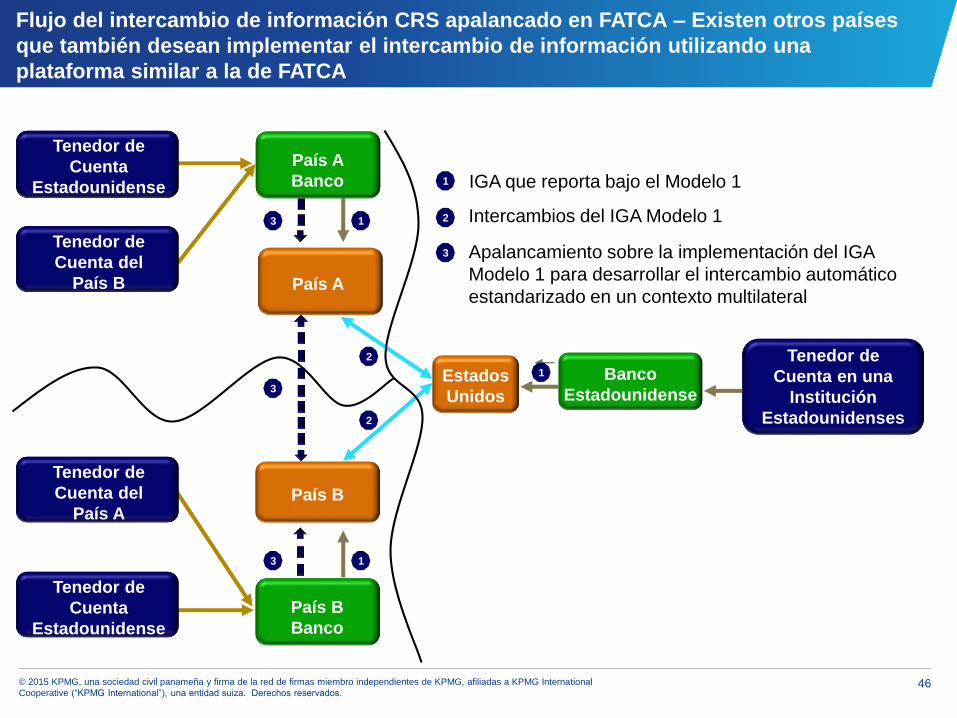

Flujo del intercambio de información CRS apalancado en FATCA – Existen otros países

que también desean implementar el intercambio de información utilizando una

plataforma similar a la de FATCA

Titular de

Cuenta US

Tenedor de

Cuenta

Estadounidense

Tenedor de

Cuenta del

País B

Tenedor de

Cuenta del

País A

Tenedor de

Cuenta

Estadounidense

País A

País B

Estados

Unidos

Banco

Estadounidense

Tenedor de

Cuenta en una

Institución

Estadounidenses

IGA que reporta bajo el Modelo 1

3

2

1

3

1

2

2

3

País A

Banco

País B

Banco

Intercambios del IGA Modelo 1

Apalancamiento sobre la implementación del IGA

Modelo 1 para desarrollar el intercambio automático

estandarizado en un contexto multilateral

47© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

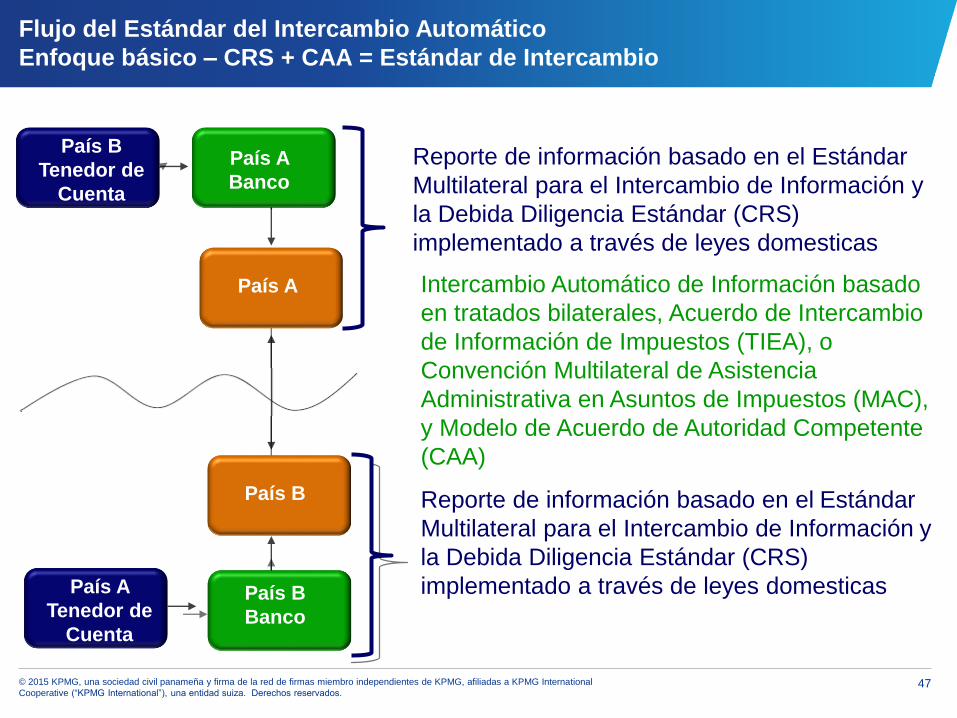

Flujo del Estándar del Intercambio Automático

Enfoque básico – CRS + CAA = Estándar de Intercambio

País A

Banco US

País B

Tenedor de

Cuenta

Reporte de información basado en el Estándar

Multilateral para el Intercambio de Información y

la Debida Diligencia Estándar (CRS)

implementado a través de leyes domesticas

Intercambio Automático de Información basado

en tratados bilaterales, Acuerdo de Intercambio

de Información de Impuestos (TIEA), o

Convención Multilateral de Asistencia

Administrativa en Asuntos de Impuestos (MAC),

y Modelo de Acuerdo de Autoridad Competente

(CAA)

Reporte de información basado en el Estándar

Multilateral para el Intercambio de Información y

la Debida Diligencia Estándar (CRS)

implementado a través de leyes domesticas

País A

Banco

País A

País B

País B

Banco

País A

Tenedor de

Cuenta

48© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Diferencias principales entre CRS y FATCA

No hay retención

• Basado en la residencia y no en la

ciudadanía

• No se han establecido umbrales

• La prueba de la dirección de residencia

es construida sobre la establecida por

la Directiva de Ahorros de la Unión

Europea

• Búsqueda de indicia simplificada

Individuos Entidades

• Búsqueda de entidades reportables que

sean NFFEs Pasivas

• Búsqueda de entidades de inversión en

jurisdicciones no participantes

FFIs y productos de bajo riesgo

Exclusión general de instituciones financieras y de cuentas de bajo riesgo que reportan

específicas por país

49© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

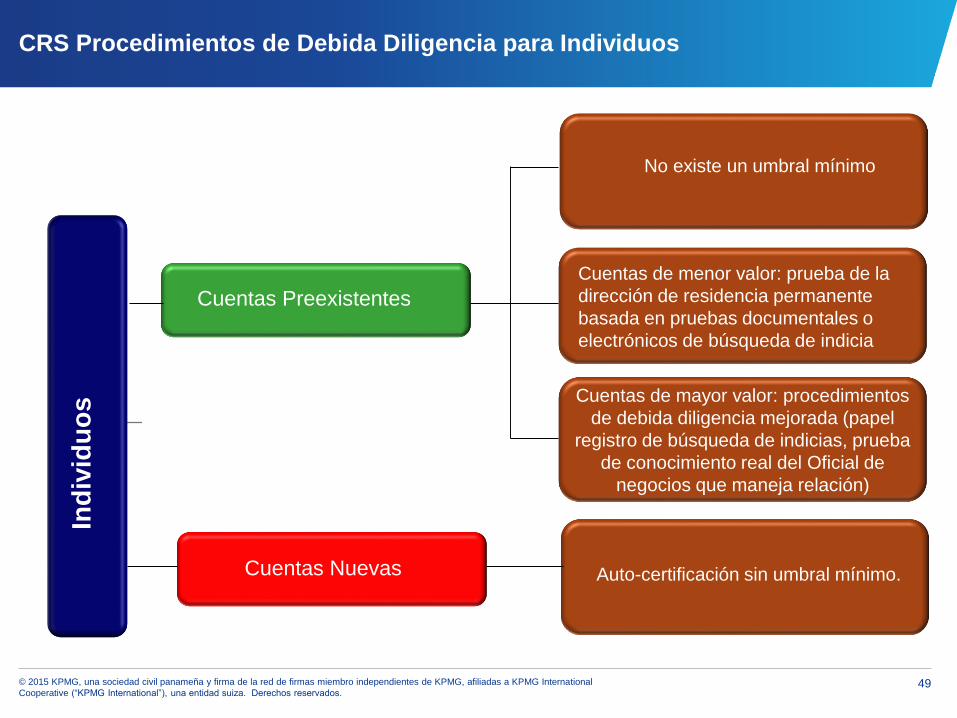

CRS Procedimientos de Debida Diligencia para Individuos

Cuentas Preexistentes

Ind

ivid

uo

s

Cuentas de menor valor: prueba de la

dirección de residencia permanente

basada en pruebas documentales o

electrónicos de búsqueda de indicia

Cuentas de mayor valor: procedimientos

de debida diligencia mejorada (papel

registro de búsqueda de indicias, prueba

de conocimiento real del Oficial de

negocios que maneja relación)

No existe un umbral mínimo

Auto-certificación sin umbral mínimo.Cuentas Nuevas

50© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

CRS Procedimientos de Debida Diligencia para Entidades

Cuentas Pre-existentes

En

tid

ad

es

Persona reportable: información

disponible (procedimientos KYC/AML), en

cierto casos auto-certificación

NFFE pasivas y control de las personas:

información disponible y auto-

certificación

No se revisaran cuentas por

debajo de 250,000 USD

Mismas evaluaciones en cuanto a las

cuentas preexistentes, pero no hay

umbrales mínimos y la auto-certificación

necesaria para identificar a las personas

reportables

Cuentas Nuevas

51© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independientes de KPMG, afiliadas a KPMG International

Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.

Implicaciones del estado actual de CRS en Latinoamérica en términos de

incentivar a las jurisdicciones que faltan para que se afilien y sus

consecuencias

Con relación al Reporte Electrónico bajo CRS es importante mencionar lo siguiente:

El esquema de reporte XML utilizado para preparar el reporte FATCA fue diseñado en conjunto con la

OECD, de modo que el archivo de reporte FATCA contiene los campos que serían necesarios para

reportar bajo CRS. Sin embargo, para propósitos del reporte FATCA, estos campos se encuentran

desactivados, o deben ser dejados en blanco. Por tal razón, para reportar bajo el CRS, únicamente

habría que obtener instrucciones sobre los campos que deben activarse y llenarse y los que deben

desactivarse y dejarse en blanco. El IRS indicó que la razón por la cual el esquema XML que

contiene el archivo de reporte FATCA, también contiene campos que podrían ser utilizados para

reportar bajo CRS es facilitar a las FFIs el reporte bajo ambos regímenes.

¡Gracias por su atención!

Arturo E. Carvajal

Socio

Financial Risk Management – FRM

kpmg.com.pa

© 2015 KPMG, una sociedad civil panameña y firma de la red de firmas miembro independiente de KPMG, afiliadas a KPMG International Cooperative (“KPMG

International”), una entidad suiza. Derechos reservados.

La información aquí contenida es de carácter general y no va dirigida a facilitar los datos o circunstancias concretas de personas o entidades. Si bien procuramos que la

información que ofrecemos sea exacta y actual, no podemos garantizar que siga siéndolo en el futuro o en el momento en que se tenga acceso a la misma. Por tal motivo,

cualquier iniciativa que pueda tomarse utilizando tal información como referencia, debe ir precedida de una exhaustiva verificación de su realidad y exactitud, así como del

pertinente asesoramiento profesional.

Top Related