Idiomas

Páginas

Jurídico

1

Evolución general del desarrollo de telecomunicaciones y los desafíos

para los países en desarrolloSaburo TANAKA

Seminario de Buenos Aires, Junio de 2005

El documento original, elaborado por el Dr. Tim Kelly (UIT/SPU), ha sido completado por Saburo Tanaka. Las opiniones expresadas en esta presentación corresponden a los autores y no reflejan necesariamente las opiniones de la UIT o de sus Miembros. Es posible ponerse en contacto con los autores mediante correo-e en: [email protected] [email protected].

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

2

Programa

l Tendencias del mercadoØEvolución de la red ØNuevos modelosØEvolución de las tarifas

lDesafíos para los países en desarrolloØServiciosØAspectos en materia de reglamentación ØCuestiones vinculadas a la redØ Internet

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

Una revoluciUna revolucióón mn móóvilvil

Fuente: Base de datos sobre indicadores de telecomunicaciones mundiales, UIT.

0

200

400

600

800

1 000

1 200

1 400

1993 1995 1997 1999 2001 2003

Usuarios móviles

Líneas fijas

Líneas fijas en comparación con usuarios móvilesEn todo el mundo, en millones

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

4

Posibilidades de efectuar llamadasen el mundo

89,7%

5,0%5,0% 0,3%

199352,7%

19,9%

19,9%

7,5%

1998

23,4%

25,0%25,0%

26,7%

2003

Fijo a fijo

Fijo a móvilMóvil a

fijo

Móvil a móvil

Fuente: ITU Fixed-Mobile Interconnect website:(http://www.itu.int/interconnect)

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

5

0

200

400

600

800

1000

1200

1400

1600

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

0

5

10

15

20

25

Abonados móviles

Abonados a Internet

Penetración móvil

Penetración de Internet

ImpactoImpacto de de laslas nuevasnuevas tecnologtecnologííasas

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

CapacidadCapacidad de de comunicacionescomunicaciones internacionalesinternacionalesde la de la regiregióónn AsiaAsia--PacPacííficofico, , Gbit/sGbit/s

0 0 0 0 0.1 2 38

26

65

8 9 1114 16 18 20

23

30 31

0

10

20

30

40

50

60

70

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Internet

Teléfono

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3

01 , 0 0 02 , 0 0 03 , 0 0 04 , 0 0 05 , 0 0 06 , 0 0 07 , 0 0 08 , 0 0 09 , 0 0 0

1 0 , 0 0 01 1 , 0 0 01 2 , 0 0 01 3 , 0 0 01 4 , 0 0 01 5 , 0 0 01 6 , 0 0 01 7 , 0 0 01 8 , 0 0 01 9 , 0 0 02 0 , 0 0 0

C r e c i m i e n t o d e l o s a b o n a d o s a l a D S L , p o r r e g i o n e s ( e n m i l e s )

1 9 9 9 - 2 0 0 3

A s i a - P a c í f i c o

A m é r i c a d e l N o r t e

E u r o p a O c c i d e n t a l

A s i a M e r i d i o n a l y S u d e s t eA s i á t i c o

A m é r i c a L a t i n a

E u r o p a O r i e n t a l

O r i e n t e M e d i o y Á f r i c a

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

Tráfico vocal internacional(en miles de millones de minutos)

0,01% 0,2% 1,6%

4,8%

7,4%

11,8%13,1%

0

20

40

60

80

100

120

140

160

180

1997 1998 1999 2000 2001 2002 2003

VoIP

RTPC

En % del total

Fuente: UIT / TeleGeography

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

9

Cambio en la distribución de loscircuitos internacionales

Aumento de las líneas privadas internacionales

0

1

2

3

4

5

6

7

8

2002 1995

Disponibilidad y estado de los circuitos internacionales de los Estados Unidos (equivalente en 64 kbit/s, en millones)

Circuitos en reposo

Otros

Líneas privadasinternacionales

Circuitos RTPC

2002, total = 6,7 millonesde circuitos, de los cualesLíneas privadas

1995, total = 0,26 millonesde circuitos, de los cualesLineas privadas

Fuente: UIT, adaptado de FCC Circuit Status Report.

internacionales = 29,4%

internacionales = 10,6%

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

10

Tendencias del tráfico vocal internacionalIngresos (miles de millones de USD) y

precio por minuto (centavos)

3339

4451

5863

68

0

10

20

30

40

50

60

70

1997 1998 1999 2000 2001 2002 2003

Ingresos (miles de millones de USD)

Precio por minuto (centavos de USD)Fuente: Base de datos sobreindicadores de lastelecomunicacionesmundiales, UIT.

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

Fuentes de ingresos de telecomunicaciones

En todo el mundo, en miles de millones de USD

0

200

400

600

800

1'000

1'200

1993 95 97 99 01 2003

Telefonía fija nacional

Telefonía fija internacional

Fuente: Base de datos sobreindicadores de telecomunicacionesmundiales, UIT.

Ing

reso

sde

ser

vici

o(m

iles

de

mill

on

esde

US

D)

Otros: datos, Internet, líneasarrendadas, etc.

Móvil

19%

38%

4.5%

38.5%

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

12

Tasas seleccionadas de terminación de llamada

(en céntimos de euro por minuto)

0,017

0,017

0,151

0,022

0,08

0,164

0,251

0,138

0,022

0,08

0,016

0,019

0,180

0,140

0,150

Francia

Alemania

India

China

MéxicoLiquidación/RIO

Skype, Móvil

Skype, Fijo

Nota: Las tasasfijas y móvilescorresponden a SkypeOut.La liquidacióncorresponde a Estados Unidosy la oferta de interconexiónde referencia espara tándemdoble.

Fuente: Skype, FCC, Analysys.

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

13

“Tercer advenimiento”de la telefonía IP

l 1995-1999: Ø “Telefonía Internet”, servicio ofrecido principalmente a

través de la red Internet pública (por ejemplo, FreeWorld Dial-up, DialPad)

l 2000-2002Ø “VoIP”, servicio ofrecido como telefonía a bajo precio a

través de las redes IP (por ejemplo, Net2Phone, iBasis)Ø Colapso del fenómeno punto.com al empezar la competencia

entre las empresas que ofrecían VoIP y los operadores tradicionales que también ofrecían este servicio o adquirieron a los operadores VoIP (por ejemplo, China Telecom, Teleglobe)

l 2003-actualidadØ “Voz por banda ancha”, servicio ofrecido en forma de

conversaciones instantáneas gratuitas o de tarifa a tanto alzado, más llamadas a precio reducido a la RTPC/usuarios móviles (por ejemplo, Vonage, Skype)

Ø “IP de empresa”, donde los usuarios canalizan los datos y a la vez hacia una plataforma IP unificada

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

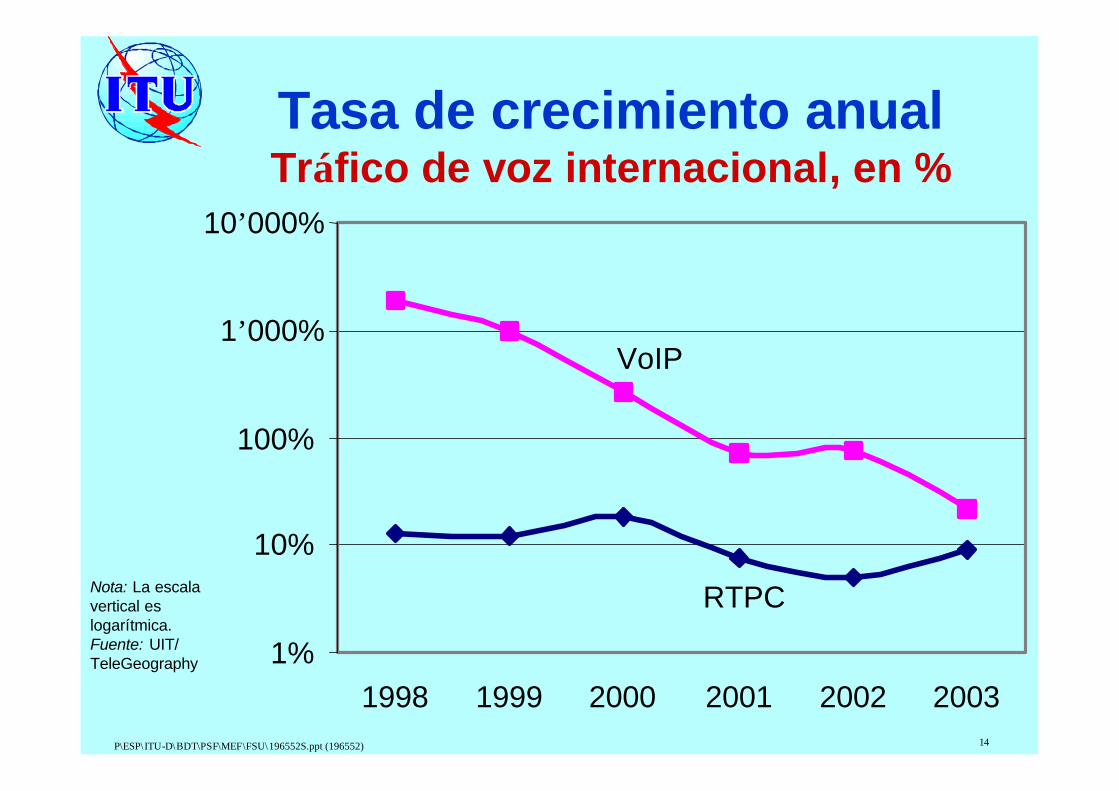

14

Tasa de crecimiento anualTráfico de voz internacional, en %

Nota: La escalavertical eslogarítmica.Fuente: UIT/ TeleGeography 1%

10%

100%

1’000%

10’000%

1998 1999 2000 2001 2002 2003

VoIP

RTPC

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

15

Situación reglamentaria de la telefonía IPPor región, 2003

146

5

57

8

6

4

4

2

6

4

1

38

9

29

6 21 2

0%

20%

40%

60%

80%

100%

África América EstadosÁrabes

Asia-Pacífico Europa/CIS

No se aplicaninguna polí-tica sobretelefonía IP

Plenacompetencia

Competenciaparcial

Prohibido

Restringido

Nota: Basado en la respuesta de 132 países. “Prohibido” significa que no se puede ofrecer el servicio. “Restringido” significa que sólo las compañías telefónicas con licencia pueden ofrecer el servicio. “Competencia parcial” significa que las compañías telefónicas sin licencia pueden utilizar las redes IP o la red Internet pública. “Competencia plena” significa que cualquiera puede utilizar u ofrecer el servicio.Fuente: UIT: Tendencias de las reformas de telecomunicaciones (2005, en prensa) P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

16

Dilemas reglamentariosEjemplos de confusión o incoherencias en la

reglamentación de la telefonía IP

Nota: Basado en las respuestas al cuestionario 2003/04 de 132 países. Sólo se muestran las respuestas seleccionadas. “PTO” = operador público de telecomunicaciones. Fuente: Base de datos sobre reglamentación de las telecomunicaciones mundiales de la UIT.

Los PTO sin licencia pueden ofrecer la telefonía IP,

pero no los PTO con licencia

Los usuarios pueden realizar llamadas telefónicas a través

de la red IP, pero no hay empresas que dispongan de

licencia para proporcionar el servicio

Los PTO con licencia pueden ofrecer la

telefonía IP, pero los usuarios no

pueden utilizarla

Todos los PTO pueden ofrecer la telefonía IP, pero

los usuarios no estánautorizados a utilizarla

Brasil Barbados Afganistán BhutánSri Lanka Argelia Rep. Dem. CongoSuriname Antigua y Barbuda Kirguistán

La ex Rep. Yugoslavade Macedonia

Indonesia TogoMalawi

MalíMarruecosOmán

PakistánParaguayRwandaUganda

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

17

La telefonía IP dentro de cinco añosPrincipales tendencias tecnológicas y reglamentarias

l El tráfico IP no se distinguirá del de la RTPCØ Cerca de 100 mil millones de minutos de tráfico

internacional IP en 2008, es decir, >50% del totalØMuchos operadores dispondrán de redes totalmente IPØ La mayoría del tráfico vocal se originará en redes

inalámbricas, y gran parte del mismo en redes IPl Convergencia de la numeraciónØ ENUM permitirá hacer llamadas vocales desde y hacia

redes IP a través de distintos dispositivosØ Los planes de numeración comprenderán números

VoIP independientes de la ubicación geográfica y el dispositivo utilizado

l Voz por IP en las redes móvilesØ Las llamadas vocales se transmitirán cada vez más a

través de canales de datos en las redes móviles para lograr precios de llamada reducidos

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

18

Miniestudio de caso: la telefonía IP en Japón

l En 2000, el Ministerio de Japón (en la actualidad MIC) promulgó nuevas reglas sobre la desagregación del bucle local y la coubicaciónØ Rápido aumento de las conexiones DSLØ Precios muy bajos (<20 USD al mes)Ø Velocidades de servicio superiores a 26 Mbit/s

l Yahoo BB! entró en el mercado en septiembre de 2001 con DSL agregado y VoIPØ El MIC definió el plan de numeración (prefijo 050) para la

VoIP, permitiendo así la recepción de llamadas por PCØ Noviembre 2002, >7 millones de números VoIP asignados a

los ISPØ El consorcio de desarrollo de la VoIP trabajó con el MIC para

crear normas de calidad de servicio, interconexión, tarifas, asignación de números, etc.

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

19

Los precios de la banda ancha de Japónfiguran entre los más bajos del mundo

32.9731.5031.2130.6130.1229.57

27.7127.7126.9226.6426.0726.0525.3825.3025.0025.0024.7723.9323.58

21.7121.1321.01

19.3918.68

17.4316.78

14.7714.0813.64

9.66

256256

400

256512

1024

1000512

256

512300

512

640256

512256

5122048

256

512

256384

256

1500512

1024

256512

256

512

0 10 20 30 40

Marruecos 30Barbados 29

Nueva Zelandia 28México 27

Guyana francesa 26Eslovenia 25Alemania 24

Países Bajos 23Senegal 22Estonia 21

Brasil 20Malasia 19

Hong Kong, China 18Grecia 17

Ucrania 16Chipre 15

República Checa 14Corea (Rep.) 13

Israel 12Sri Lanka 11Australia 10

Croacia 9Taiwán, China 8Macao, China 7

Belarús 6Japón 5

República eslovaca 4Jordania 3Lituania 2

China 1

0 500 1000 1500 2000 2500Precio del abono mensual a banda ancha, USD, julio 2004

Importantestasas de abono en generl

0.920.860.86

0.550.430.42

0.380.310.290.280.260.24

0.200.180.180.180.170.170.150.13

0.100.090.070.060.060.040.040.020.010.00

Estonia 30Grecia 29

Rep. Checa 28Nueva Zelandia 27

Bahamas 26Irlanda 25

Islandia 24Austria 23

Eslovenia 22Luxemburgo 21Reino Unido 20

Israel 19Francia 18

Italia 17Australia 16Finlandia 15

Países Bajos 14Noruega 13

Dinamarca 12Alemania 11

Suiza 10Singapur 9

Bélgica 8Canadá 7

Estados Unidos 6Hong Kong, China 5

Taiwán, China 4Corea (Rep.) 3

Suecia 2Japón 1

Costo por 100 kbit/s, en % del ingreso mensual

Es mássignificativa la relación entre la velocidad de la conexión y el ingreso

Fuente: UIT, Internet Reports 2004: The Portable Internet.

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

20

X X

Modelo tradicionalModelo tradicional::PrestaciPrestacióón mixta de serviciosn mixta de servicios

País A País B

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

21

X

Modelo incipienteModelo incipiente: : Entrada en el Entrada en el mercado e interconeximercado e interconexióónn

XXPaís A País B

Circuito proporcionado conjuntamente

Circuito proporcionado por

el operador B

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

22

País A País B

Operador A Operador BRTPC

FIF

Interconexión

Líneas arrendadas

Reventa simple internacional (ISR)(evitación de la tasa de distribución)

Una vez que un operador extranjero acepta la tasa de referencia,puede negociar medidas de ISR con operadores de Estados Unidos

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

23

País A País B

Servicio telefónico con transmisión de datos(evitación de la tasa de distribución)

Operador A

RTPC

Voz por paquetes = transmisión de datosNo se aplica el Reglamento Telefónico

VSAT

Inter-conexión

É

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

24

T 0 2 0 8 5 0 0 - 0 0( 1 0 6 1 4 7 )

I P N e t w o r k

I W F

T e r m i n a t i n gN e t w o r k

L o c a l o r d i s t r i b u t e df u n c t i o n C a l l i n i t i a t e d f r o m P S T N / I S D N / P L M N

t o P S T N / I S D N / P L M N

P S T N / I S D N/ P L M N

IW F

P S T N / I S D N/ P L M N

L o c a l o r d i s t r i b u t e df u n c t i o n

O r i g i n a t i n gN e t w o r k

Llamada realizada desde una red de telecomunicaciones internacionales (ITN) a otra ITN a través de una red IP

Telefonía IP(evitación de la tasa de distribución)

Red de terminación

RTPC/RDSI/RMTP

Red IP FIF

Función local o distribuida

FIFFunción local o distribuida

RTPC/RDSI/RMTP

Red de origen

Llamada iniciada desde la RTPC/RDSI/RMTPa la RTPC/RDSI/RMTP

ADSLADSL

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

25

A

C

B

C

B

A

El operador A envía el tráfico al operador C en virtud de un acuerdo de exclusividad

• El operador A es socio deloperador C

• Tasas de liquidaciónA/B > C/B

OrigenA

DestinoB Origen

C

Destino

B

El operador C declarael tráfico a B en tránsito hacia A

El operadorB recibe el tráfico con la tasa de liquidaciónC/B en vezde A/B

El operador C “reetiqueta” el tráfico comooriginado en C

1

2

3

4

ReenrutamientoReenrutamiento y y otrasotras prpráácticascticas utilizandoutilizandoel el sistemasistema de la de la tasatasa de de distribucidistribucióónn

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

26

ReenrutamientoReenrutamiento del trdel trááfico entre operadores mfico entre operadores móóvilesviles(utilizando la tasa de distribuci(utilizando la tasa de distribucióón)n)

É ÈLlamado BLlamante A

Red nacional del operador A

Red móvil del operador B

Instalación internacional del

operador A

Instalacióninternacional del

operador B

Instalación del operador X o del operador A en otro país

Fronterainternacional

Alta tasa de interconexión

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

27

Originating internationalvoice traffic

Traditional bilateralsettlement rate

system

Traditional bilateralsettlement rate

system

Refile via athird countryRefile via a

third country

Sender keeps allexchange of trafficSender keeps all

exchange of traffic

Via a point ofpresence in the

terminating country

Via a point ofpresence in the

terminating country

Via a wholesale

carrier

Via a wholesale

carrier

Direct dealing with the

terminatingcountry

Direct dealing with the

terminatingcountry

30%20%

15%

70%65%

Entrega de tráfico vocal internacional en 2002

A través deun operadoral por mayor

Negociación directa con el

país de terminación

Sistema de tasa de liquidación bilateral

tradicional

Reenrutamientoa través de un

tercer país

Intercambio de tráfico con retención íntegra

en origen

A través de un punto de presencia en el país

de terminación

Tráfico vocal internacional

de origen

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

28

DisminuciDisminucióón de los precios (1)n de los precios (1)

$0,00$0,20$0,40$0,60$0,80$1,00$1,20$1,40$1,60$1,80$2,00

90 92 94 96 98 00 02 04

Precio medio al por menor para una llamada de un minuto a EE.UU.

Recargo

Tasa de liquidación

P re visiones

Fuente: Adaptado por la UIT a partir de datos d e la FCC y datos nacionales (34 países)

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

29

ReducciReduccióón de los precios (2):n de los precios (2): SwissCom, SwissCom, precioprecio de llamadas locales y llamadas a EE.UU. (por minuto)de llamadas locales y llamadas a EE.UU. (por minuto)

57

28

43

5858

74

3444455

95 96 97 98 99 00 2001

Precios de las llamadas en Suiza Centavos EE.UU. por minuto

Fuente: UIT

Llamada a EE.UU.

Llamada local

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

30

1

10

100

1'000

10'000

100'000

TAT-71983

TAT-81988

TAT-91991

TAT-101992

T-111993

T-12/131995

Gemini1998

TAT-142000

Co

sto

por

tray

ecto

voca

l (U

SD

)

1

10

100

1'000

10'000

100'000

1'000'000

100'000'000

Cap

acid

ad(t

raye

cto

svo

cale

s)

Costo por trayecto vocal (USD), disminución

anual de 41%

CapacidadCapacidad y y costoscostos de de infraestructurainfraestructura,,cables cables trasatltrasatláánticosnticos, 1983, 1983--20002000

Fuente: ITU, TeleGeography Inc., FCC.Nota: El número de trayectos vocales supone una relación de compresión de 5:1 con respecto al número de circuitos.

10'000'000

Capacidad (trayectosvocales), crecimiento

anual de 64%

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

31

Si ya no importa la distancia y la anchura de banda es infinita …

¿A qué corresponde nuestra factura?

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

32

¿A qué corresponde nuestra factura?

l Conexión de la redØ Mayor integración de los precios del abono mensual

telefónico y del abono a Internetl Vida privada/publicidad

Ø La protección de la vida privada del cliente supone un recargo

Ø El cliente que acepta recibir publicidad paga menosl Calidad de servicio

Ø Distintas categorías según calidad de transmisión, tiempo de espera, anchura de banda a petición, apoyo secretarial con valor añadido, funciones de correo, etc.

l Gastos de facturaciónØ Factura personalizada: por servicio, por usuario, por

lugarP\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

33

Internet: Tendencia de los precios y servicios

l Estructura de tarifas fijasØ Conexión ilimitada por 20 USD

l Calidad de servicio mínimaØ Servicio sin garantía al precio más bajo

l Desaparición de la distanciaØ Se aplica la misma tarifa a un mensaje enviado a la vivienda de

al lado o a cualquier parte del mundo

l Promoción cruzada de Internet y otros serviciosØ “PC gratis” con un abono a un proveedor de servicios Internet

de tres años Ø “Internet gratis” con precios de bucle local residencial

l Concentración en el sectorØ Base de abonados de AOL > diez proveedores de servicios

Internet siguientes juntos

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

34

Desafíos para los países en desarrollo

l Servicios, tarifas y cuestiones técnicasØ Procedimientos alternativos de llamadaØ Red conmutada pública a red con IPØ Dificultades relacionadas con el servicio móvil

lAspectos reglamentariosØ Normas de interconexiónØ Aplicación de la obligación del servicio universalØ Renivelación de las tarifas

lConectividad a Internet en los países en desarrolloØ Directrices para la negociación de la conectividad

internacional por Internet (IIC)Ø Negociación basada en el tráfico

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

35

Disminución de precios de acceso móvil,media mundial, en USD, 1992-2000

Nota: TCCA = Tasa compuesta de crecimiento anual, ( CAGR, compound annual growth rate)Fuente: “Informe sobre el desarrollo mundial de las telecomunicaciones 1999: Telefonía Móvil

Celular” (UIT)

547

410

231

180

86 75

1992 1994 1996 1998 1999 2000

Tasa de conexión, en USD

TCCA, 1992-2000 = -32,1% por año.44,9

38,134,2

31,3

20,216,6

1992 1994 1996 1998 1999 2000

Abono mensual, en USD

TCCA, 1992-2000 = -9,2% por año

35P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

36

14%

22%

24%

40%

53%

36%

8%

3%

Clientes

Ingreso mediopor usuario (IMPU)

Gas

tos

po

r m

es

El 40% de los clientesque consumen poco genera

el 3% de los ingresos

14% de los clientes que más consumen

generan el 53% de los ingresos

CultivaCultivar a los clientes que mr a los clientes que máás consumens consumen

Fuente: Price Waterhouse Coopers, basado en datos canadienses.

36P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

37

IMPU de móviles y líneas fijas en Japón

278

230

158

878891929496981009998979898

160152

141127134

272284275

265252

0

50

100

150

200

250

300

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002Años

Yen 1,000

Mobile

Fixed-lineLínea fija

Móvil

37

IMPU = Ingreso medio por usuario (ARPO, average revenue per user)

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

38

0,00

0,05

0,10

0,15

0,20

0,25

Litu

ania

Nor

uega

Finl

andi

aRe

públ

ica C

heca

Suec

ia

Dina

mar

ca

Irlan

da

Island

iaRe

públ

ica

Eslova

ca

Polonia

Espa

ña

Leto

nia

Aus

tria

Reino

Unid

o

Luxe

mbu

rgo

Bélgica

Hun

gría

Alem

ania

Fran

cia

Eslo

veni

a

Itali

aPa

íses B

ajos

Grec

ia

Malt

a

Esto

nia

Port

ugal

Suiza

Países

Euros

Hora puntaHora bajaTotal

TasaTasa media de media de terminaciterminacióónn del del servicioservicio mmóóvilvil((papaíísesses europeoseuropeos, , juliojulio de 2004)de 2004)

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

39

TasasTasas de de liquidaciliquidacióónn de de loslos serviciosservicios mmóóvilvil y y fijofijo, , relacirelacióónn mmóóvil/fijovil/fijo

0,0545

0,095

0,062

0,047

0,095

0,1385

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

Sudáfrica Zimbabwe Zambia

2.23

1.16 1.00

África

0,0515

0,0104 0,0125

0,055

0,128

0,159

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

0,18

Países Bajos Alemania Rusia

Móvil

Fijo

Relación móvil/fijo

15.29

10.24

0.94

Europa

0,085

0,1525

0,0229

0,0624

0,1321

0,12

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

0,18

Chile Brasil Jamaica

5.24

1.15

América Latina y el Caribe

1.36

0,13

0,0295

0,017

0,02280,025

0,152

0

0,02

0,04

0,06

0,08

0,1

0,12

0,14

0,16

Australia Japón Malasia

5.7

1.18

8.94

Asia Pacífico

Datos de FCC

Notice of Inquiry

Octubre de 2004

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

40

Factores externosl Fondo de obligación universal = subsidios

cruzados Ø No reconocido como costo

l Extremo de la red = aumentar la utilidad de una red para los usuariosØ Los operadores ofrecen incentivos a los usuarios para

que utilicen la red = esto se puede añadir al precio de utilización o a la cuota mensual de inscripción

l La repercusión de los factores externos sirve de base sólida en el análisis económico y la han aprovechado al máximo los operadores móviles, al menos con algunos reguladores, en su caso, para cobrar tasas de terminación más elevadasØ Los países en desarrollo pueden utilizar este método

para fomentar el inicio y la instalación de redesP\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

41

País A

(llamante)

Operador international A

País B

(llamado)

Red de acceso A2Red de acceso A1

Operador international B

Red de acceso B2Red de acceso B1

Clientes A

Clientes B

¿Se benefician losclientes de A del aumento

de clientes en B?

Tasa de

distribución

¿Cómo se puede estarseguro de que gracias a

la externalidad se conseguirá conectar más

clientes en B?

¿Son los beneficiossuficiente incentivo para

que los operadoresllamantes de A fijen

precios por encima del costo?

En tal caso, ¿en qué medida?

ExternalidadesExternalidades internationalesinternationales

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

42

Conectividad a Internet entre regiones

Asia/Pacífico

AméricaLatina

EstadosUnidos/ Canadá

Europa

África,EstadosÁrabes

162 Gbit/s

0,1 Gbit/s

0,77 Gbit/s

Nota: Gbit/s = Gigabits (1’000 Mb) por segundo.Fuente: UIT, adaptado de TeleGeography.

41,8 G

bit/s

0,4 Gbit/s

14 G

bit/s

0,45 G

bit/s

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

43

Conexión Internet Internacional (CII)

l En 2001, para los servicios de telefonía, los pagos de liquidación a los países en desarrollo ascendieron a unos5 000 millones USD

l En la actualidad, con el descenso de las tasas de distribución, estos países reciben menos y, a causa de los pagos por Internet, los países en desarrollo abonancerca de 2 000 millones de USD

l La CE 3 adoptó la Recomendación D.50 sobre la CIIØ Reparto justo de la red dorsal internacional de Internet

l Obstáculos a la conectividad InternetØ Obstáculos reglamentariosØ Obstáculos económicos

l ¿Qué es necesario hacer?Ø Centrales Internet (IXP) = ganacias en costos y servicios

P\ESP\ITU-D\BDT\PSF\MEF\FSU\196552S.ppt (196552)

Top Related