Idiomas

Páginas

Jurídico

PONTIFICIA UNIVERSIDAD CATOLICA DEL PERU

ESCUELA DE GRADUADOS

TESIS PARA OBTENER EL GRADO ACADÉMICO DE MAGÍSTER EN

ADMINISTRACIÓN ESTRATÉGICA DE EMPRESAS

OTORGADO POR EL CENTRO DE NEGOCIOS DE LA PONTIFICIA

UNIVERSIDAD CATÓLICA DEL PERÚ

ESTRATEGIAS PARA LA EXPORTACIÓN DE HIGOS HACIA

EL MERCADO DE LA UNIÓN EUROPEA

PRESENTADO POR:

Sr. CHRISTIAN CHEÉ CUCALÓN

Srta. SYLVIA LEÓN YAMAMOTO

Sr. DANIEL MONTENEGRO RUÍZ

Srta. LILY VALDIVIA BRAVO

Asesor: Profesor RICARDO PINO

Santiago de Surco, diciembre de 2006

ii

AGRADECIMIENTOS

Expresamos nuestra mayor gratitud a:

Nuestro asesor, profesor Ricardo Pino Jordán, por su constante y

cuidadoso asesoramiento, quien nos guió a través de todo el proyecto

de investigación.

Los profesores de CENTRUM Católica, quienes nos ofrecieron muy

útiles consejos así como referencias sobre el tema de investigación.

Los profesionales, empresarios y personas vinculadas al tema de

nuestra investigación, quienes desinteresadamente compartieron sus

conocimientos y experiencias.

Nuestras familias, quienes con su amor, confianza, comprensión y

paciencia, nos brindaron todo su apoyo.

Nuestros compañeros de estudios, por su compañerismo, solidaridad

y hacer inolvidable y enriquecedora nuestra permanencia en las

aulas.

Dios, por iluminarnos, guiarnos y acompañarnos a lo largo de este

camino.

iii

A nuestras familias por todo su apoyo y comprensión durante el transcurso

de la maestría. Este trabajo y el esfuerzo que pusimos durante este largo

proceso son por ustedes y para ustedes

iv

ÍNDICE GENERAL

Página ÍNDICE DE TABLAS………………………………………………………...

ÍNDICE DE FIGURAS……………………………………………………....

DECLARACIÓN DE AUTENTICIDAD Y NO PLAGIO...........................

RESUMEN EJECUTIVO........................................................................

ABSTRACT…………………………………………………………………..

CAPÍTULO I: INTRODUCCIÓN………………………………………..... 1.1. Antecedentes…………………………………………………....... 1.2. Problema a investigar………………………………….…………. 1.3. Objetivos generales de la investigación………………………... 1.4. Objetivos específicos…………………………………..…………. 1.5. Importancia y justificación de la investigación..………............. 1.6. Alcance y limitaciones de la investigación……………………...

CAPÍTULO II: METODOLOGÍA Y MARCO TEÓRICO ……………..…

2.1. Metodología……………………………………………………….. 2.2. Marco teórico………………………………………………………

2.2.1. Formulación de la estrategia…………………………….. 2.2.2. Implementación de la estrategia……………………….... 2.2.3. Evaluación de la estrategia……………………………….

2.3. Estructura de la tesis……………………………………………... CAPÍTULO III: DESCRIPCIÓN DEL PRODUCTO ……..………………

3.1. Historia del higo…………………………………………………… 3.2. Características de la higuera……………………………………. 3.3. Variedades………………………………………………………… 3.4. Medio ambiente……………………………………………………

3.4.1. Clima y suelo………………………………………………. 3.4.2. Requerimientos hídricos…………………………………. 3.4.3. Fertilización………………………………………………...

3.5. Propiedades nutricionales……………………………………….. 3.6. El higo en el mundo.... …………………………………………... 3.7. Tamaño del mercado de higo. ………………………………….. 3.8. Evolución del precio de higo………………………………..…… 3.9. Estacionalidad de los principales países productores.............. 3.10. Principales países exportadores de higo………………………. 3.11. Análisis del mercado meta. ……………………………………... 3.12. Usos finales del higo……………………………………………… 3.13. Exigencias del mercado meta para el higo fresco. …………....

vii

x

xii

xiii

xv

1 1 3 4 4 5 6

8 8 9 9

15 16 17

21 21 22 23 25 25 27 27 28 30 33 34 35 35 37 41 42

v

CAPÍTULO IV: FORMULACIÓN DE ESTRATEGIAS………….……… 4.1. Visión……………………………………………………………….. 4.2. Misión………………………………………………………………. 4.3. Análisis del entorno: PESTE……………………………….........

4.3.1. Análisis político, gubernamental y legal………………... 4.3.2. Análisis económico……………………………………….. 4.3.3. Análisis social, cultural y demográfico………………….. 4.3.4. Análisis tecnológico………………………………………. 4.3.5. Análisis ecológico y ambiental…………………………... 4.3.6. Matriz de evaluación de factores externos (EFE)……...

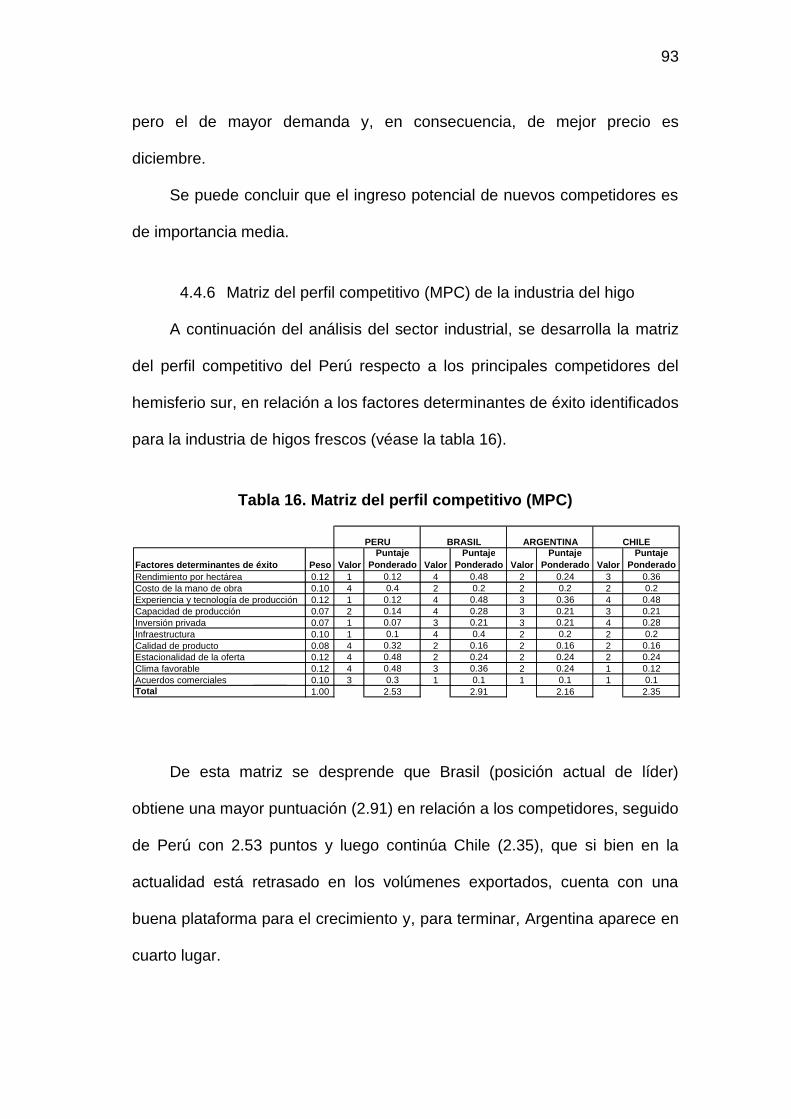

4.4. Estructura del sector industrial………..………..………..……… 4.4.1. Grado de rivalidad entre competidores……………..….. 4.4.2. Bienes sustitutos........................................…………….. 4.4.3. Poder de negociación de los proveedores..................... 4.4.4. Poder de negociación de los clientes............................ 4.4.5. Potencial entrada de competidores.......................……. 4.4.6. Matriz del perfil competitivo (MPC) de la industria del

higo................................................................................ 4.5. Análisis interno...…………………………………………….........

4.5.1. Administración y gerencia..………………………........... 4.5.2. Marketing………………………………………………….. 4.5.3. Operaciones y producción……………….………………. 4.5.4. Finanzas y contabilidad………………………………….. 4.5.5. Recursos humanos……………………………………….. 4.5.6. Informática……………………………………………….… 4.5.7. Tecnología, investigación y desarrollo…………………. 4.5.8. Matriz de evaluación de factores internos (EFI)………

4.6. Objetivos de largo plazo………..………..………..………..….... 4.7. Proceso estratégico ………..………..………..………..……….

4.7.1. Matriz de fortalezas, oportunidades, debilidades y amenazas (FODA)....………..………..………..…………

4.7.2. Matriz posición estratégica y evaluación de la acción (PEYEA)……….……..………..………..……….…..…….

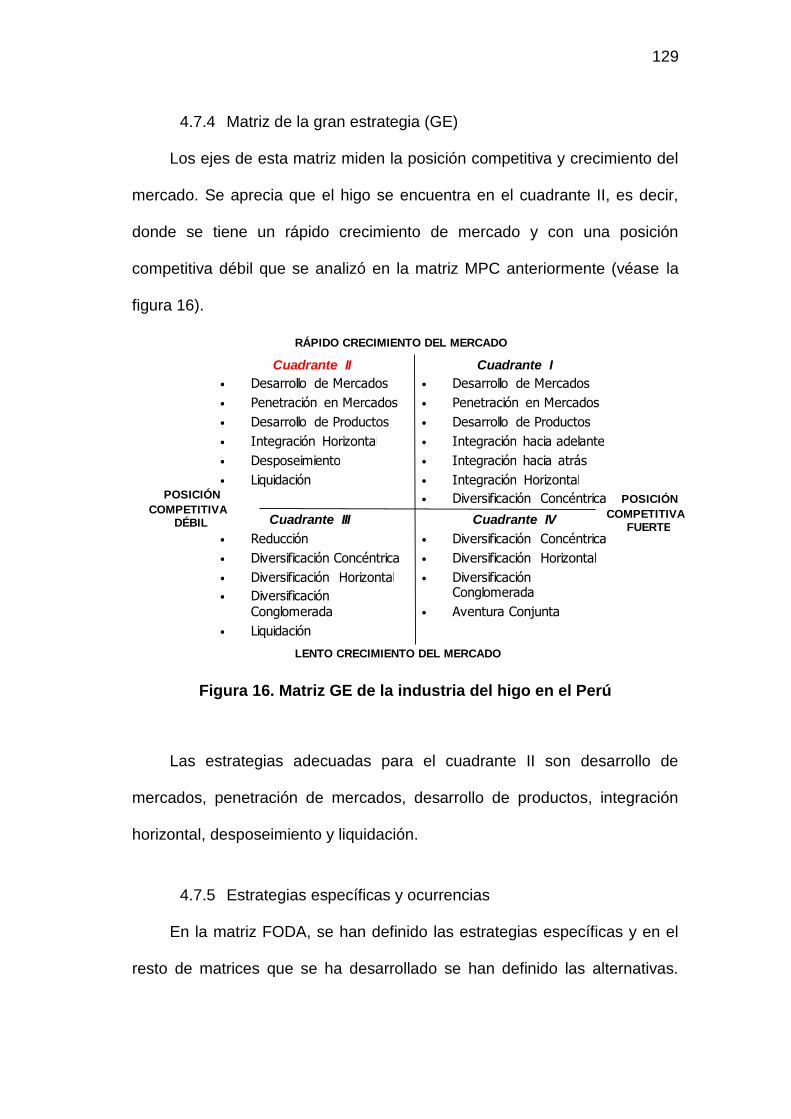

4.7.3. Matriz interna externa (IE)……..………..…………..…… 4.7.4. Matriz de la gran estrategia (GE)....……..………..…….. 4.7.5. Estrategias específicas y ocurrencia………..………..… 4.7.6. Matriz cuantitativa de planeamiento estratégico

(MPEC)…………………………………………………….. 4.7.7. Evaluación de estrategias………..………..………....….. 4.7.8. Alineamiento de estrategias con objetivos de largo

plazo………………………………………………………... CAPÍTULO V: IMPLEMENTACIÓN, EVALUCIÓN Y CONTROL……..

5.1. Objetivos de corto plazo………….………….………….……….. 5.1.1. Objetivo de largo plazo 1………….………….………….. 5.1.2. Objetivo de largo plazo 2………….………….………….. 5.1.3. Objetivo de largo plazo 3………….………….…………..

5.2. Desarrollo de la estructura organizacional……….………….….

45 45 45 45 46 59 76 80 82 87 88 89 90 90 91 91

93 94 94 96

105 113 116 118 119 122 123 124

124

126 128 129129

130 133

134

135 135 135 139 141 146

vi

5.3. Políticas……….………….………….………….………….……... 5.4. Asignación de recursos……….………….………….…………… 5.5. Factor humano……….………….………….………….…………. 5.6. Manejo del medio ambiente y la ecología. ……….………….… 5.7. Evaluación y control. ……….………….………….………….…..

CAPÍTULO VI: CONCLUSIONES Y RECOMENDACIONES……….…

6.1 Conclusiones……….………….………….………….…………… 6.2 Recomendaciones……….………….………….………….……...

REFERENCIAS……………………….………….………….……………… ÍNDICE DE ABREVIATURAS Y SIGLAS………………………………… GLOSARIO……….………….………….………….………….………........ APÉNDICES A. PRICIPALES PLAGAS Y ENFERMEDADES DE LA HIGUERA….. B. VARIEDADES DE HIGO…….….………….………........................... C. NORMAS DE CALIDAD DE HIGOS FRESCOS DESTINADOS A

LA EXPORTACIÓN. NORMA CEE/ONU FFV-17……….………….. D. EUREPGAP……….………….………….………….…………………... E. PRINCIPALES ACTORES NACIONALES EN EL FOMENTO A

LAS AGOEXPORTACIONES……….………….………….………….. F. PROCESO DE PRODUCCIÓN DEL HIGO……….………….……… G. PROCESOS DE COSECHA Y POST COSECHA DEL HIGO…….. H. ENTREVISTAS REALIZADAS……….………….………….………… I. EXPOSICIÓN: LAS AGROEXPORTACIONES AL MERCADO

EUROPEO………………………………………………………………. J. FOTOGRAFÍAS DE HIGOS EN VISITA REALIZADA A

MERCADOS EUROPEOS ……………………………………………. K. FOTOGRAFÍAS DE VISITA REALIZADA AL VALLE DE CHILCA...

148 149 150 151 151

154 154 158

159

168

171

173 177

183 190

194 199 203 206

247

252 254

vii

ÍNDICE DE TABLAS

Página

Tabla 1. Composición química y valor nutricional del higo fresco negro. 29

Tabla 2. Composición química y valor nutricional del higo seco............. 29

Tabla 3. Comparativo nutricional de las principales frutas de exportación................................................................................ 30

Tabla 4. Total de importaciones mundiales de higo fresco. Año 2004… 31

Tabla 5. Estimación mundial de las exportaciones de higo fresco. 2001-2004.................................................................................. 34

Tabla 6. Estimación mundial del precio de importación de higo fresco. 2001-2004.................................................................................. 35

Tabla 7. Exportaciones mundiales de higo fresco. Año 2004.................. 36

Tabla 8. Ranking de exportaciones de higo fresco de países del hemisferio sur. Año 2004........................................................... 37

Tabla 9. Principales indicadores económicos. Perú 2004-2005.............. 62

Tabla 10. Crecimiento del PBI según sectores económicos. Perú 2004-2005........................................................................................ 62

Tabla 11. Stock de IED según sector de destino (Millones US$). Perú 2005........................................................................................... 69

Tabla 12. Exportaciones tradicionales y no tradicionales. Perú 2004-2005........................................................................................... 72

Tabla 13. Créditos directos de la banca múltiple al 31 de diciembre de 2005........................................................................................... 73

Tabla 14. Distribución de la PEA según rama de actividad económica. Perú 2002 y 2003-2004 (en porcentajes).................................. 78

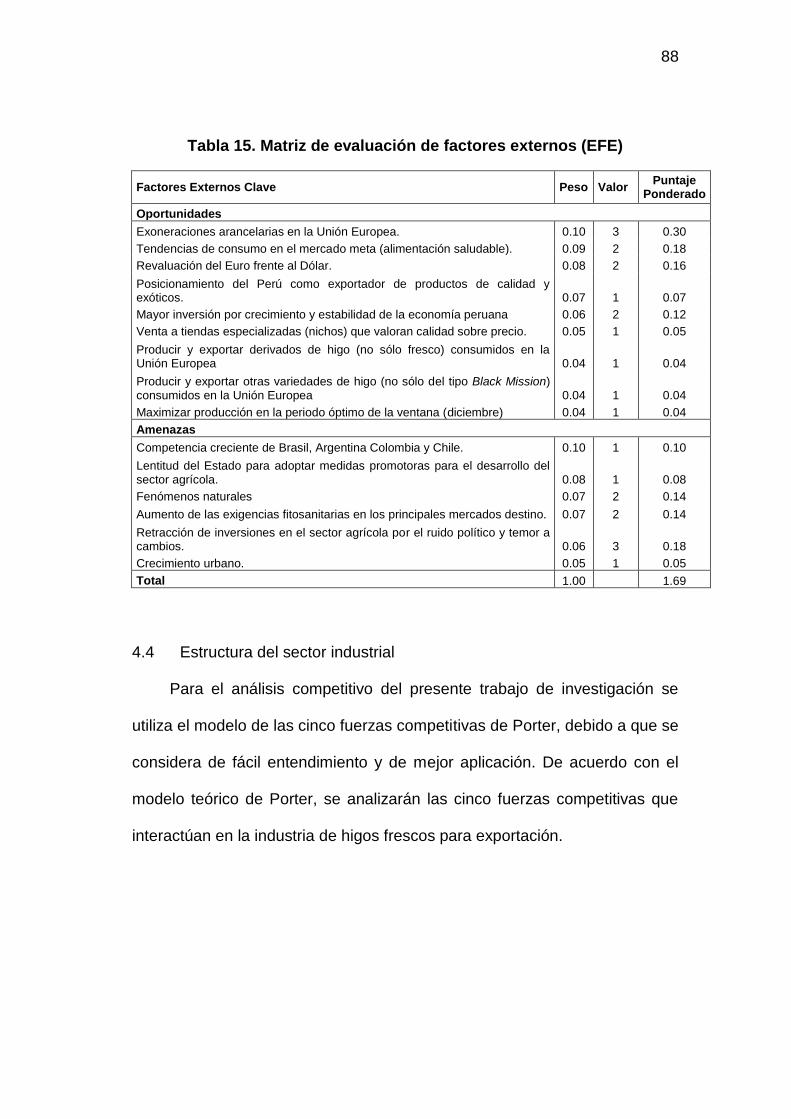

Tabla 15. Matriz de evaluación de factores externos (EFE)...................... 88

Tabla 16. Matriz del perfil competitivo (MPC)............................................ 93

viii

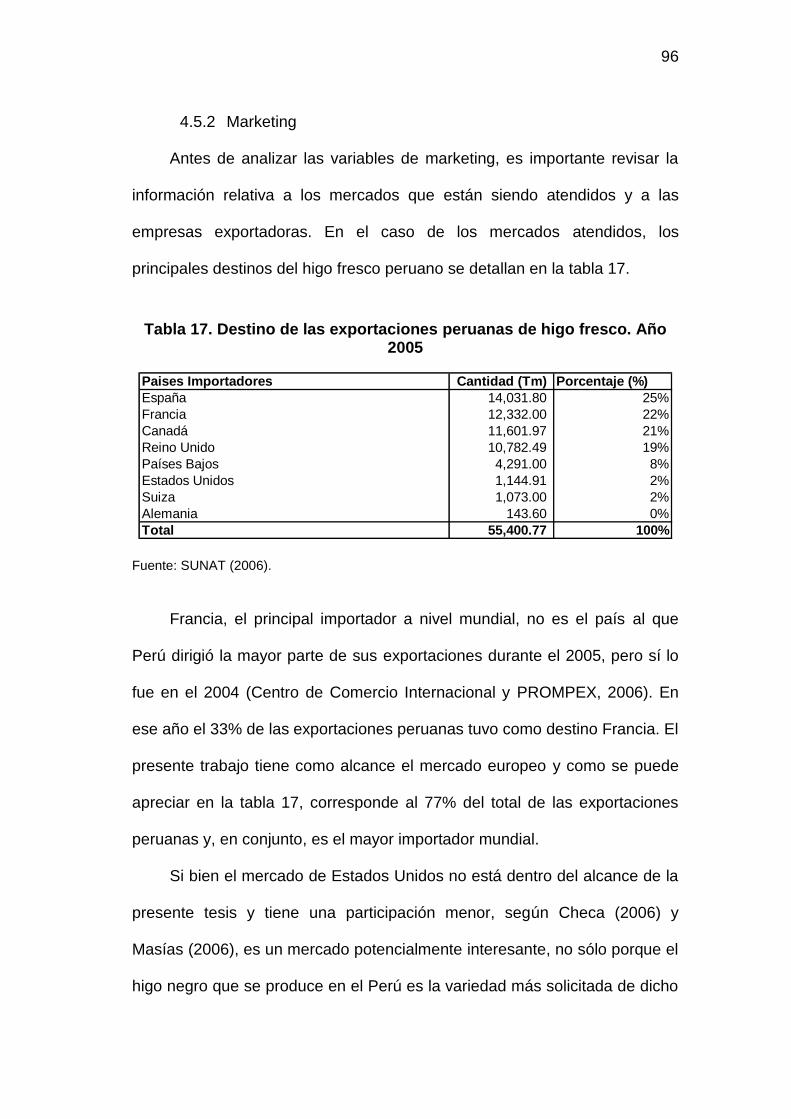

Tabla 17. Destino de las exportaciones peruanas de higo fresco. Año 2005…………………………………………………………………. 96

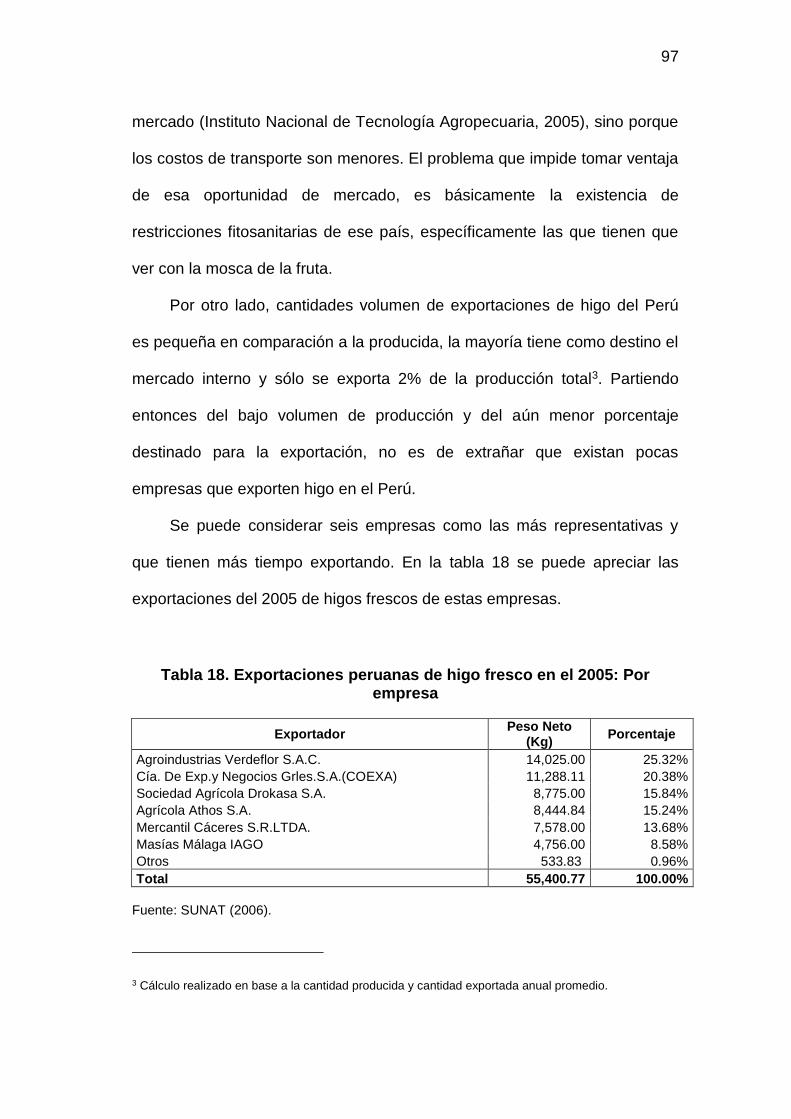

Tabla 18. Exportaciones peruanas de higo fresco en el 2005: Por empresa.................................................................................... 97

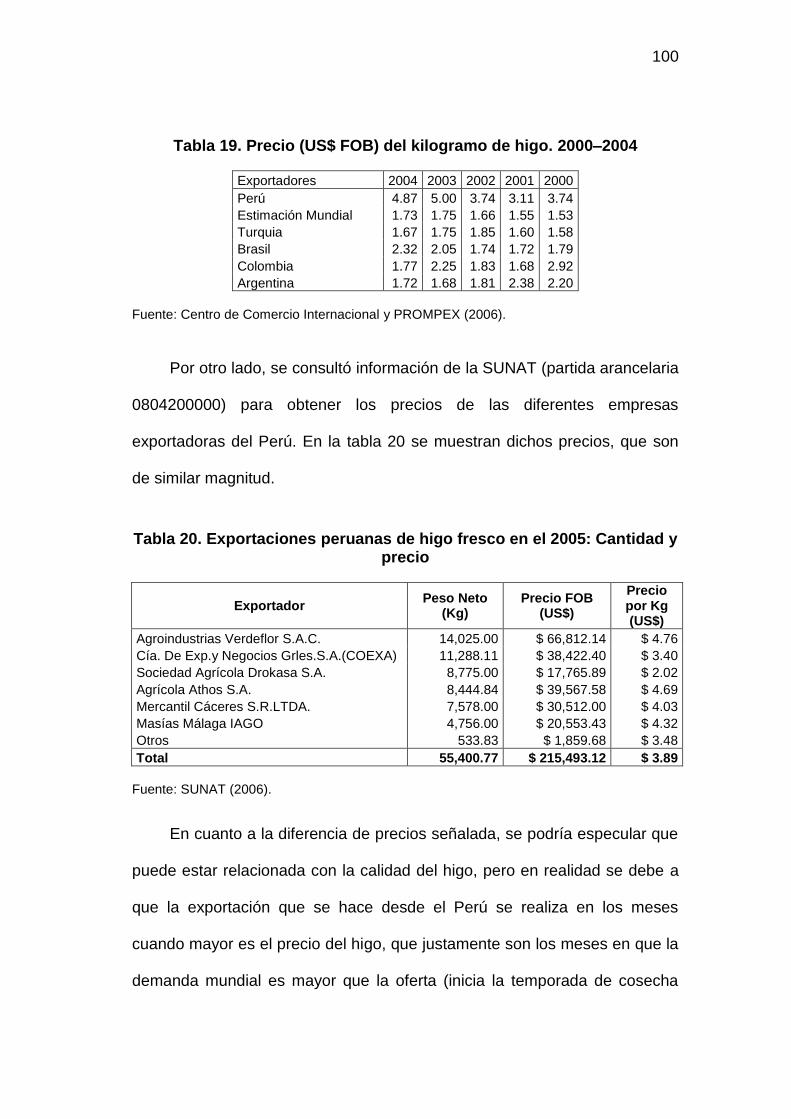

Tabla 19. Precio (US$ FOB) del kilogramo de higo. 2000-2004…............ 100

Tabla 20. Exportaciones peruanas de higo fresco en el 2005: Cantidad y precio...................................................................................... 100

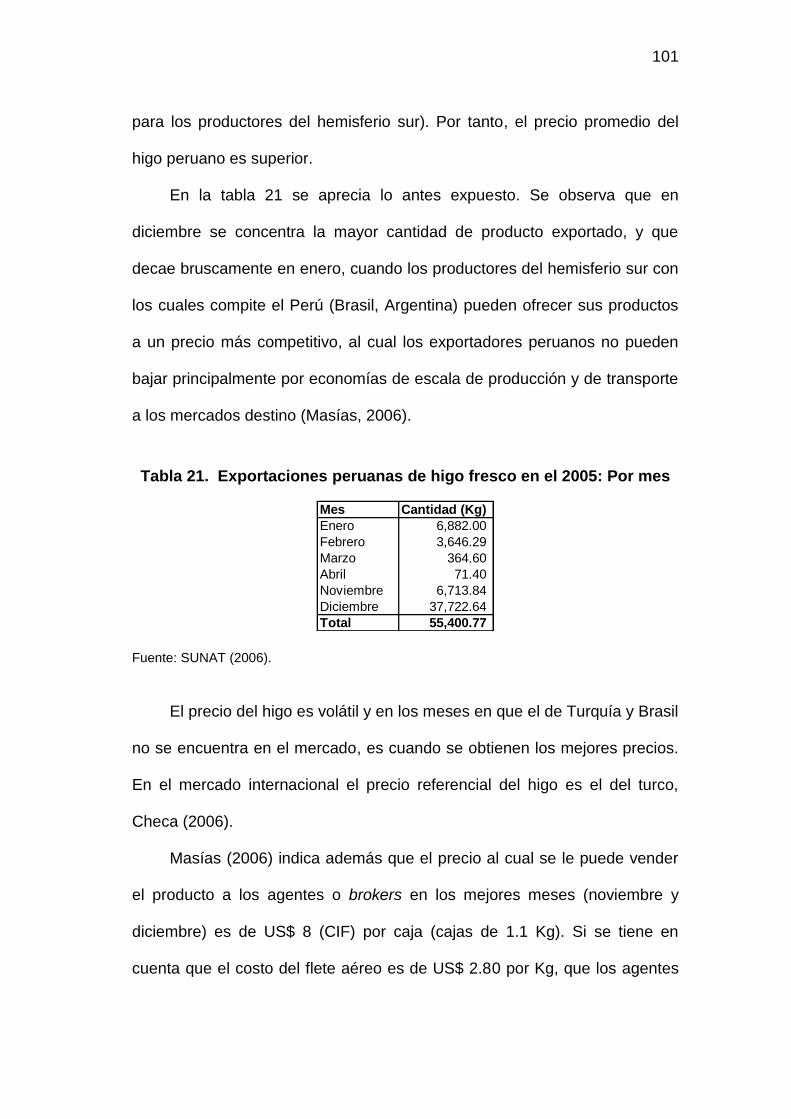

Tabla 21. Exportaciones peruanas de higo fresco en el 2005: Por mes… 101

Tabla 22. Evolución de exportaciones peruanas de higo fresco. 2000-2005.......................................................................................... 103

Tabla 23. Superficie cosechada de higo por departamento (Has). Perú 1993-2004.................................................................................. 105

Tabla 24. Producción de higo por departamento (TM). Perú 1993-2004.. 107

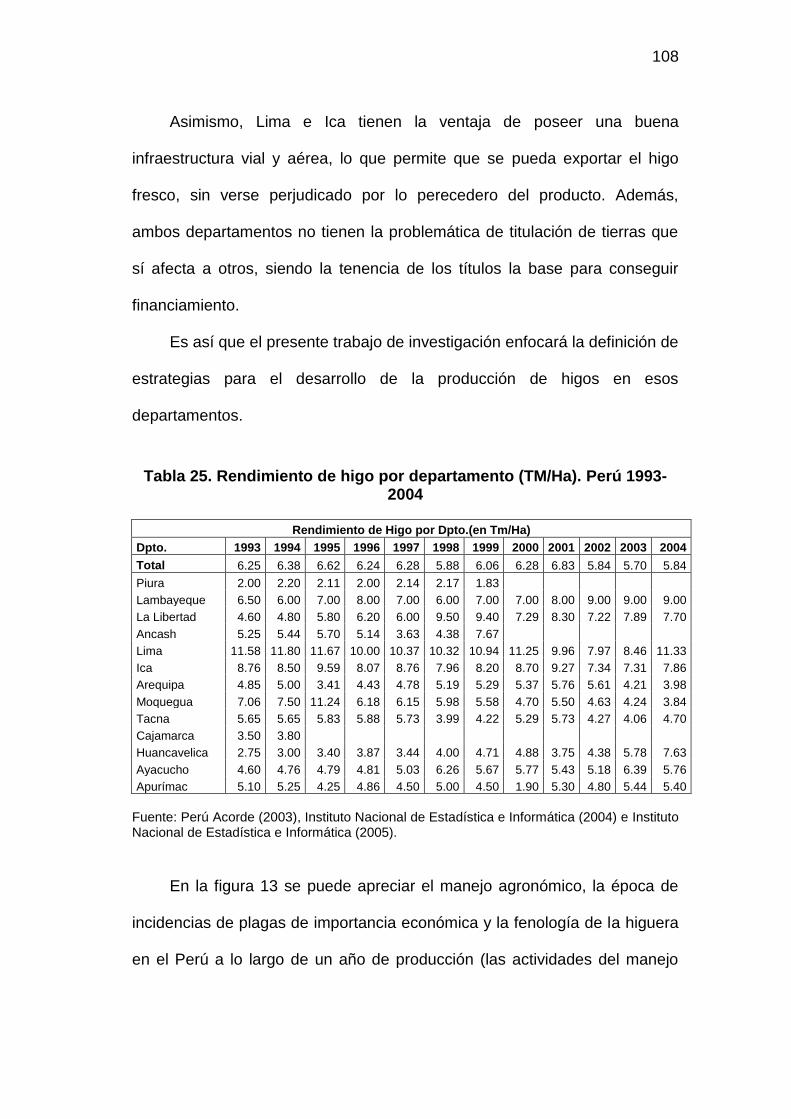

Tabla 25. Rendimiento de higo por departamento (TM/Ha). Perú 1993- 2004........................................................................................... 108

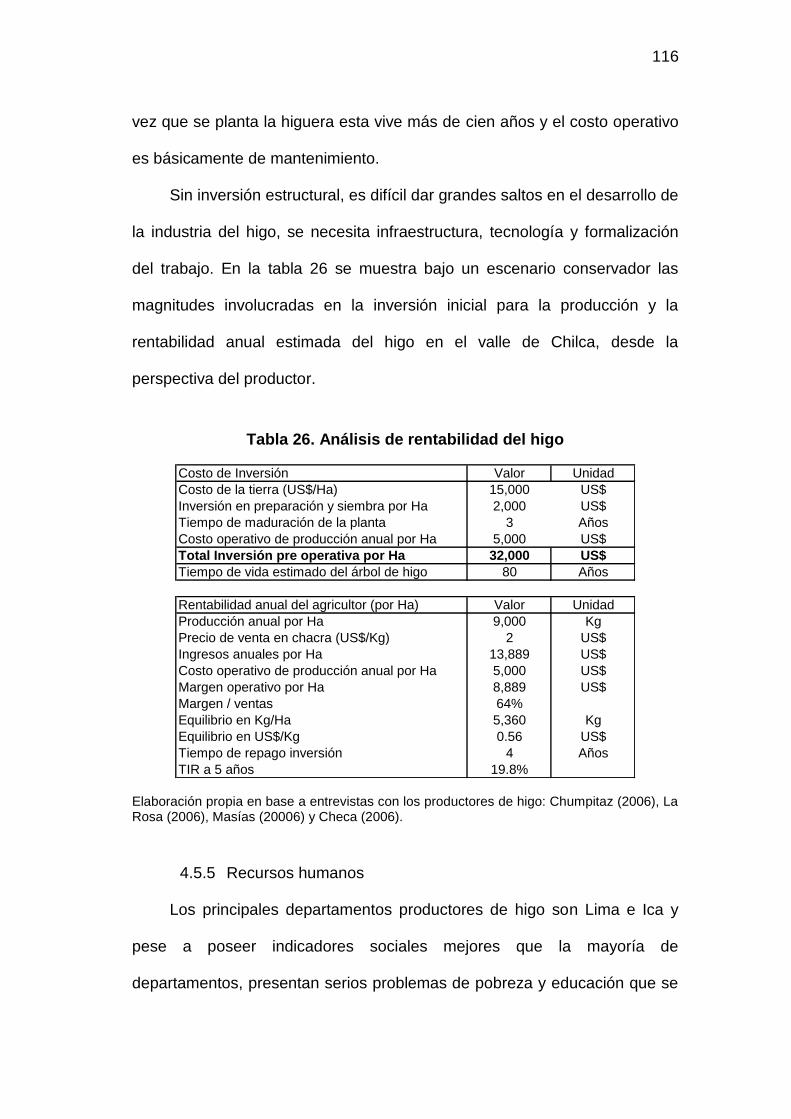

Tabla 26. Análisis de rentabilidad del higo................................................ 116

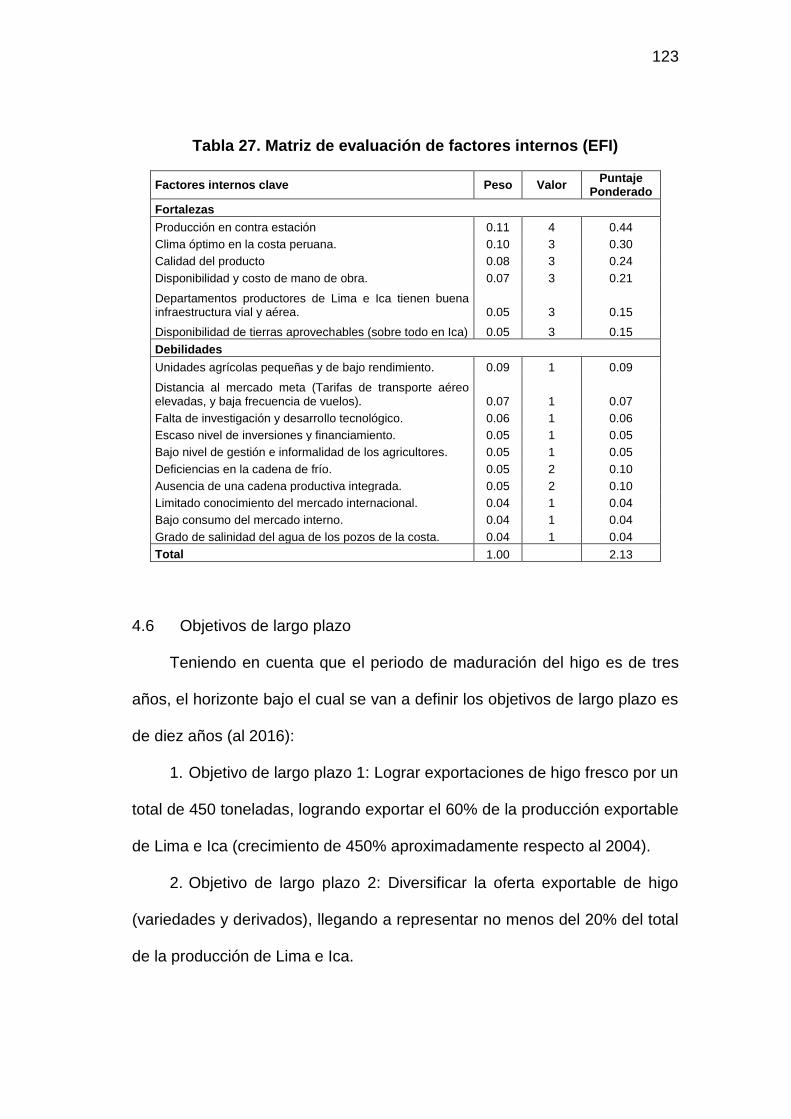

Tabla 27. Matriz de evaluación de factores internos (EFI)........................ 123

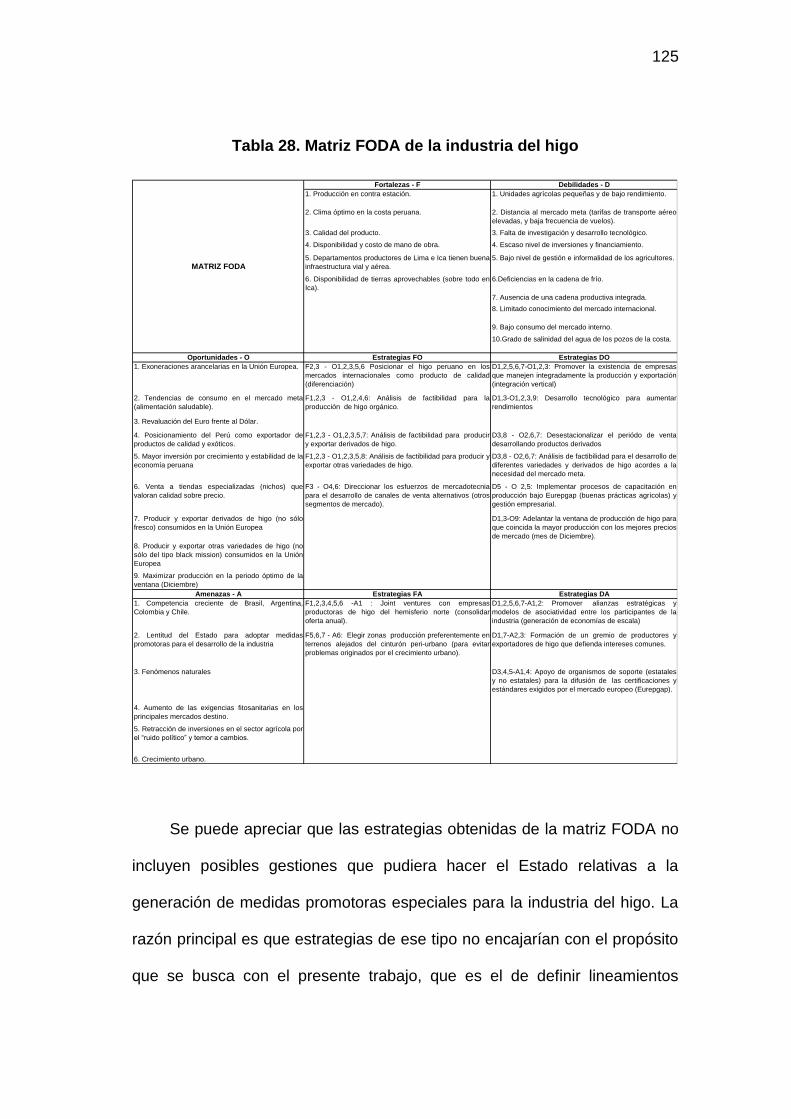

Tabla 28. Matriz FODA de la industria del higo......................................... 125

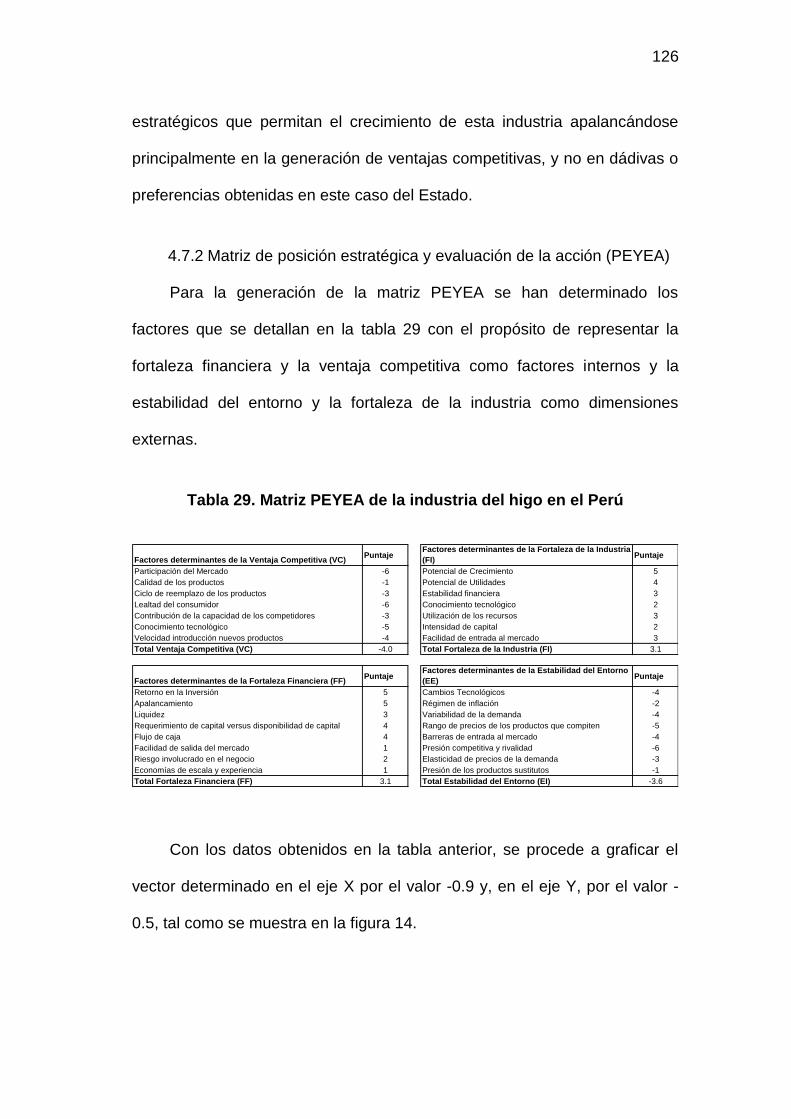

Tabla 29. Matriz PEYEA de la industria del higo en el Perú...................... 126

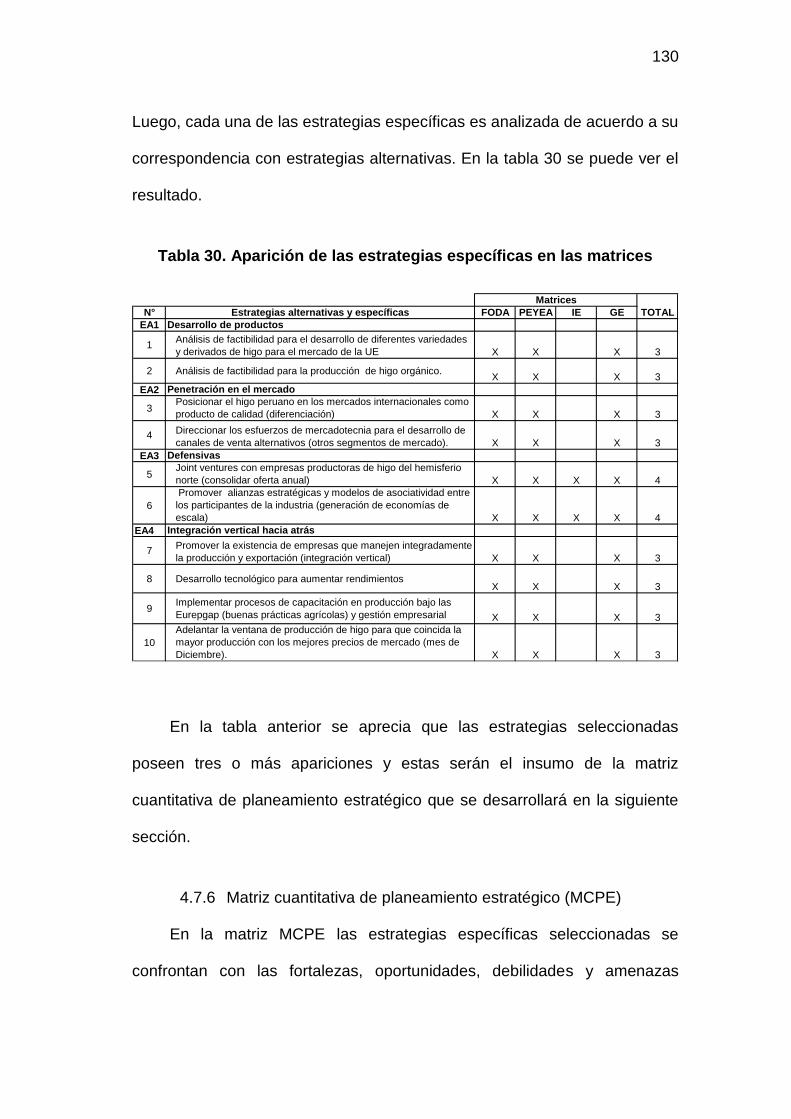

Tabla 30. Aparición de las estrategias específicas en las matrices.......... 130

Tabla 31. Estrategias seleccionadas......................................................... 131

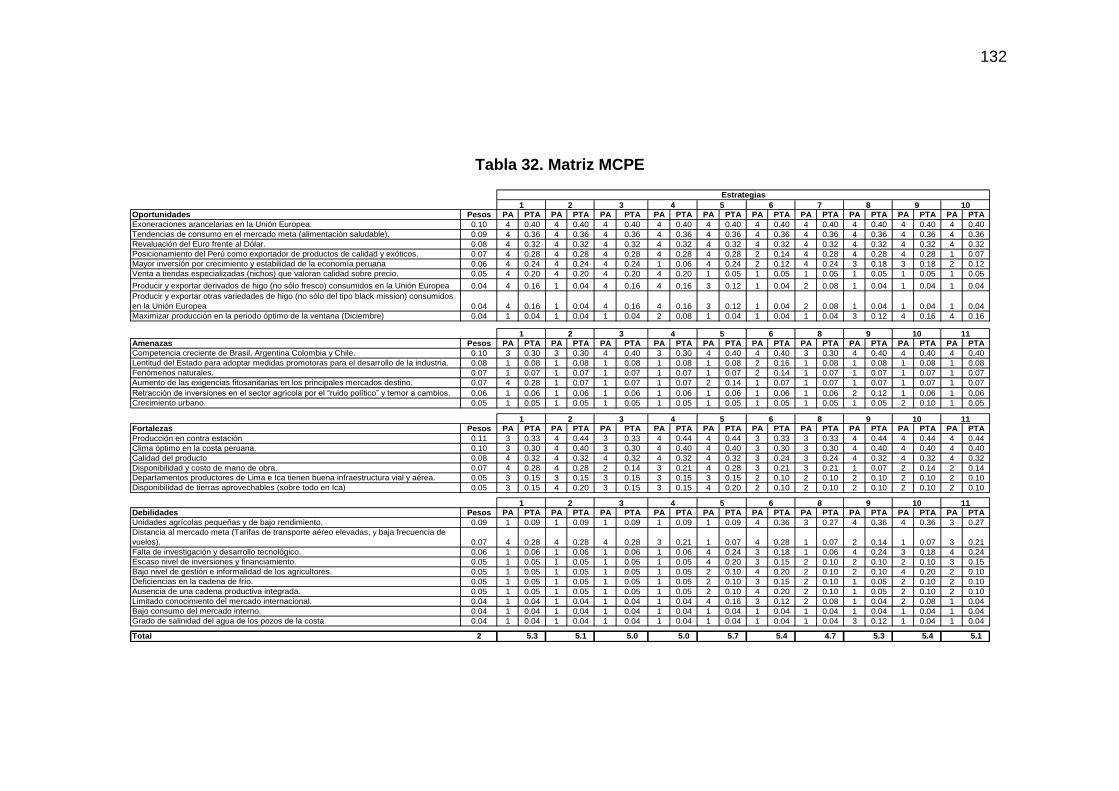

Tabla 32. Matriz MCPE.............................................................................. 132

Tabla 33. Estrategias seleccionadas......................................................... 133

Tabla 34. Evaluación de estrategias.......................................................... 134

Tabla 35. Alineamiento de estrategias...................................................... 134

ix

Tabla 36. Alineamiento de los objetivos a largo plazo, estrategias, objetivos a corto plazo y acciones............................................

145

Tabla 37. Indicadores propuestos para el control de las estrategias……. 153

x

ÍNDICE DE FIGURAS

Página

Figura 1. Modelo secuencial del proceso estratégico............................. 10

Figura 2. Higuera común......................................................................... 24

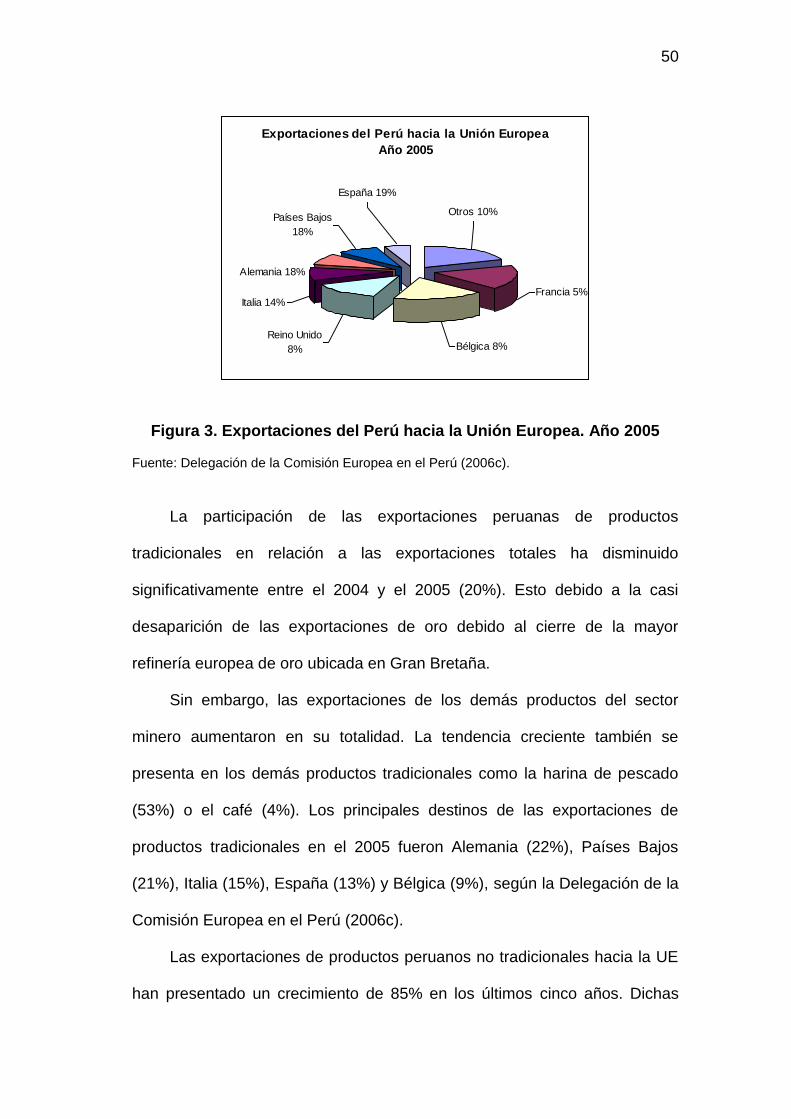

Figura 3. Exportaciones del Perú hacia la Unión Europea. Año 2005.... 50

Figura 4. Destino de las exportaciones de productos no tradicionales del Perú hacia la Unión Europea. Año 2005............................ 51

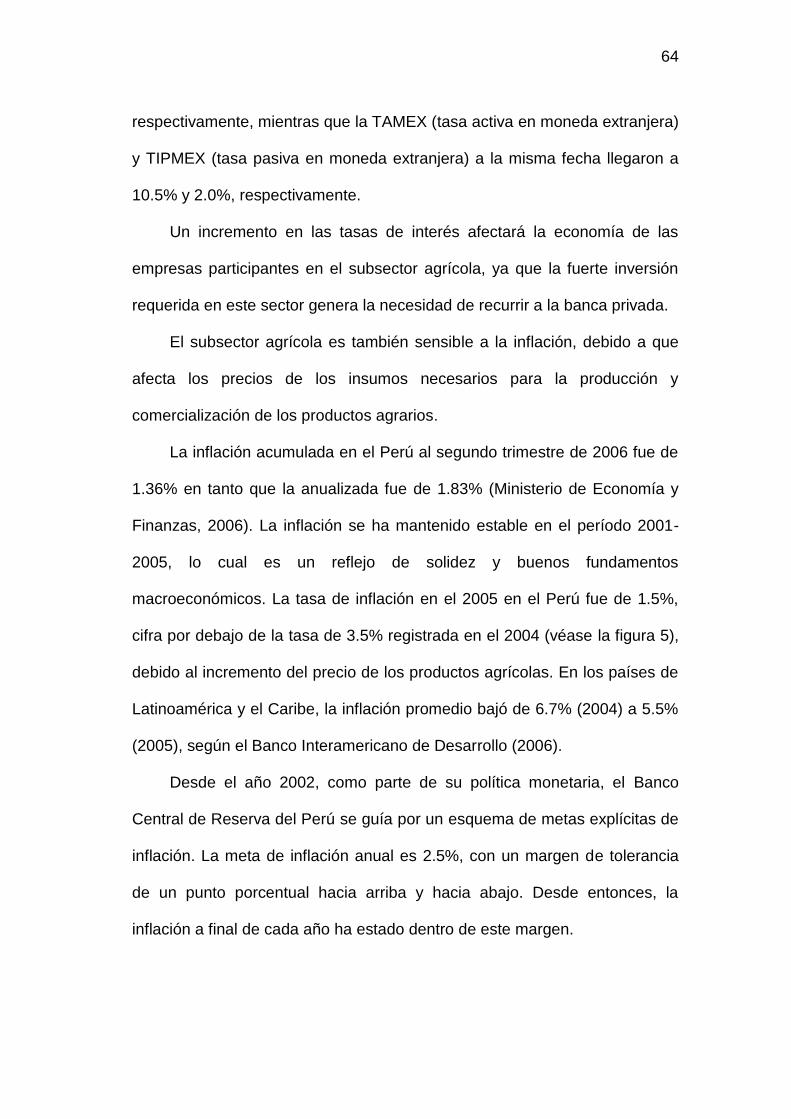

Figura 5. Inflación en el Perú 1995-2005................................................ 65

Figura 6. Riesgo país en Latinoamérica - diciembre 2005..................... 66

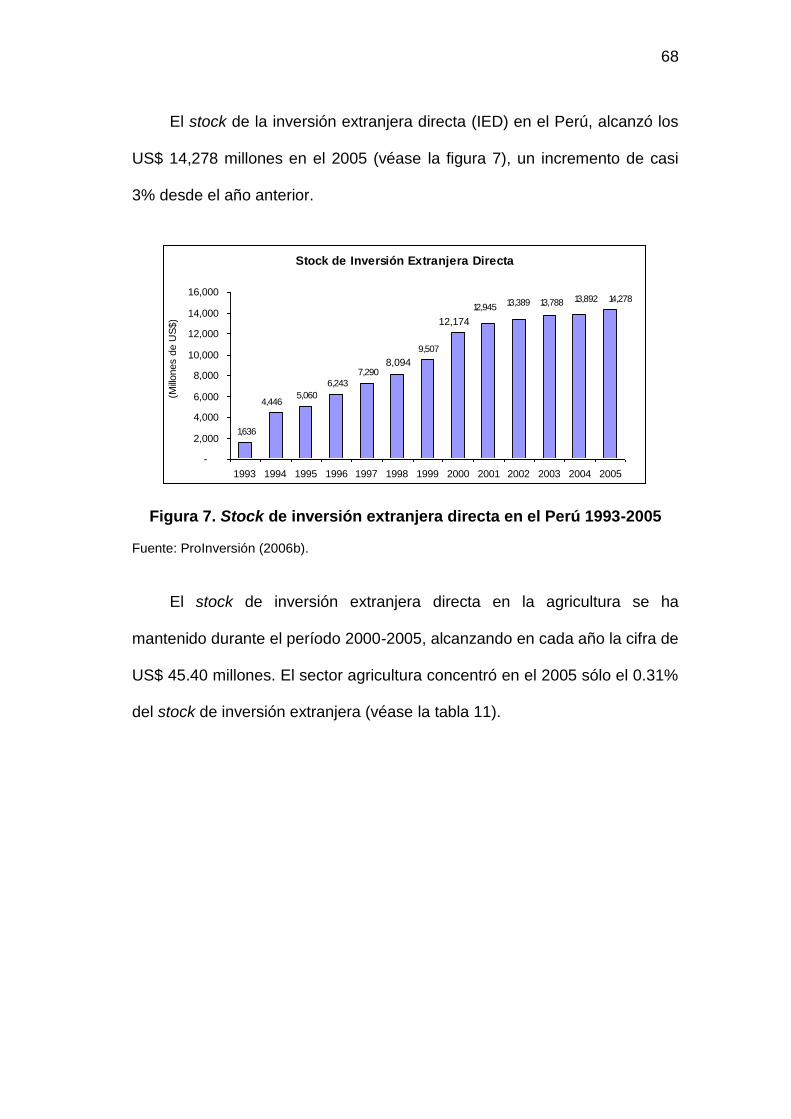

Figura 7. Stock de inversión extranjera directa en el Perú 1993-2005… 68

Figura 8. Crecimiento de exportaciones. Perú 1996-2005 .................... 70

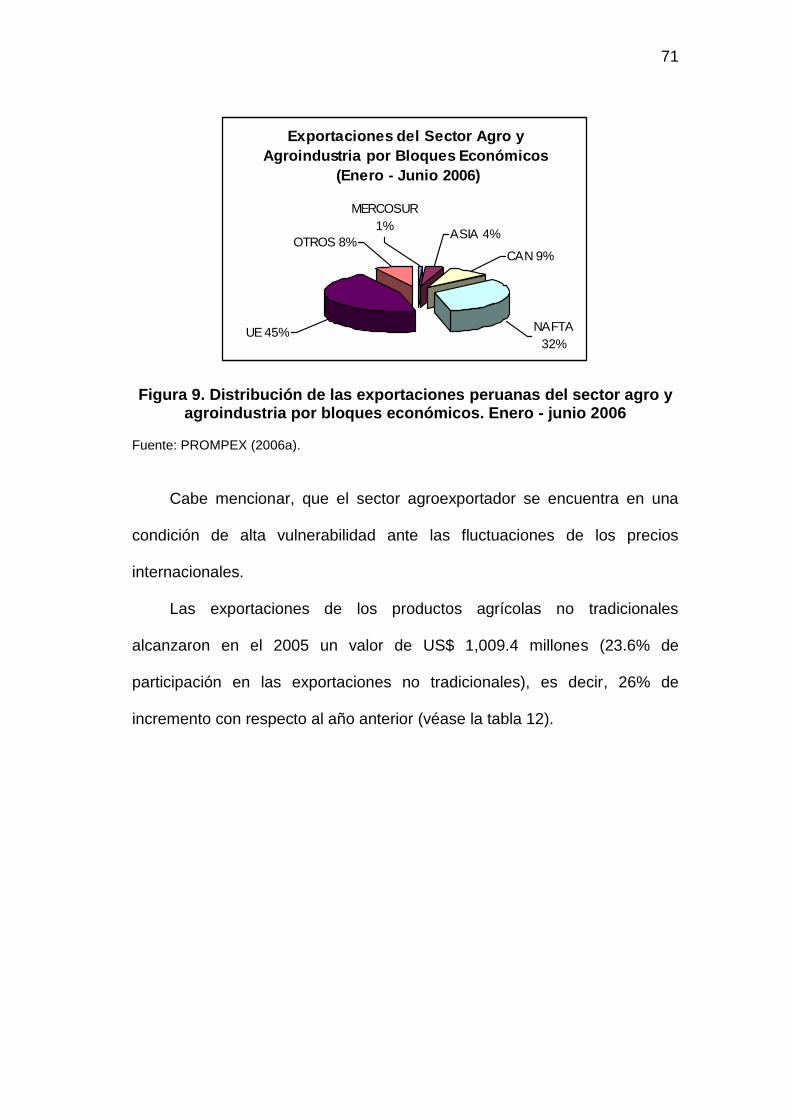

Figura 9. Distribución de las exportaciones peruanas del sector agro y agroindustria por bloques económicos. Enero-junio 2006.... 71

Figura 10. Colocaciones agropecuarias del sistema financiero. Perú 2004-2006................................................................................ 75

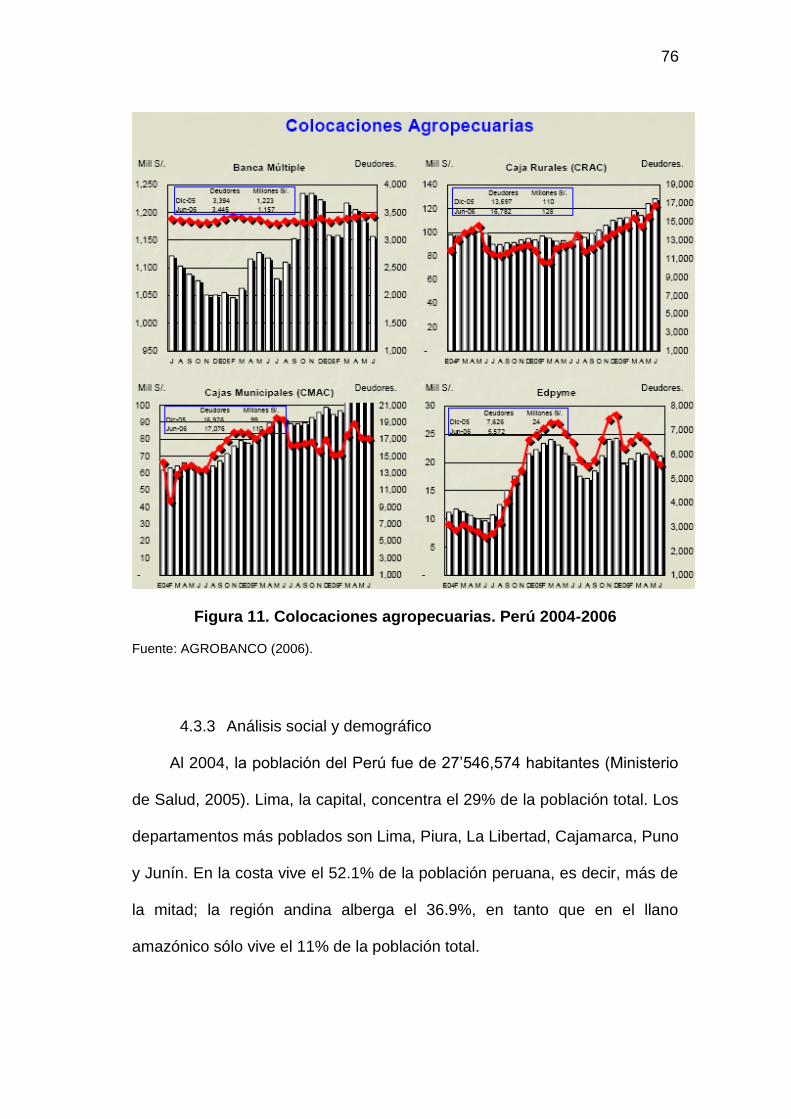

Figura 11. Colocaciones agropecuarias. Perú 2004-2006........................ 76

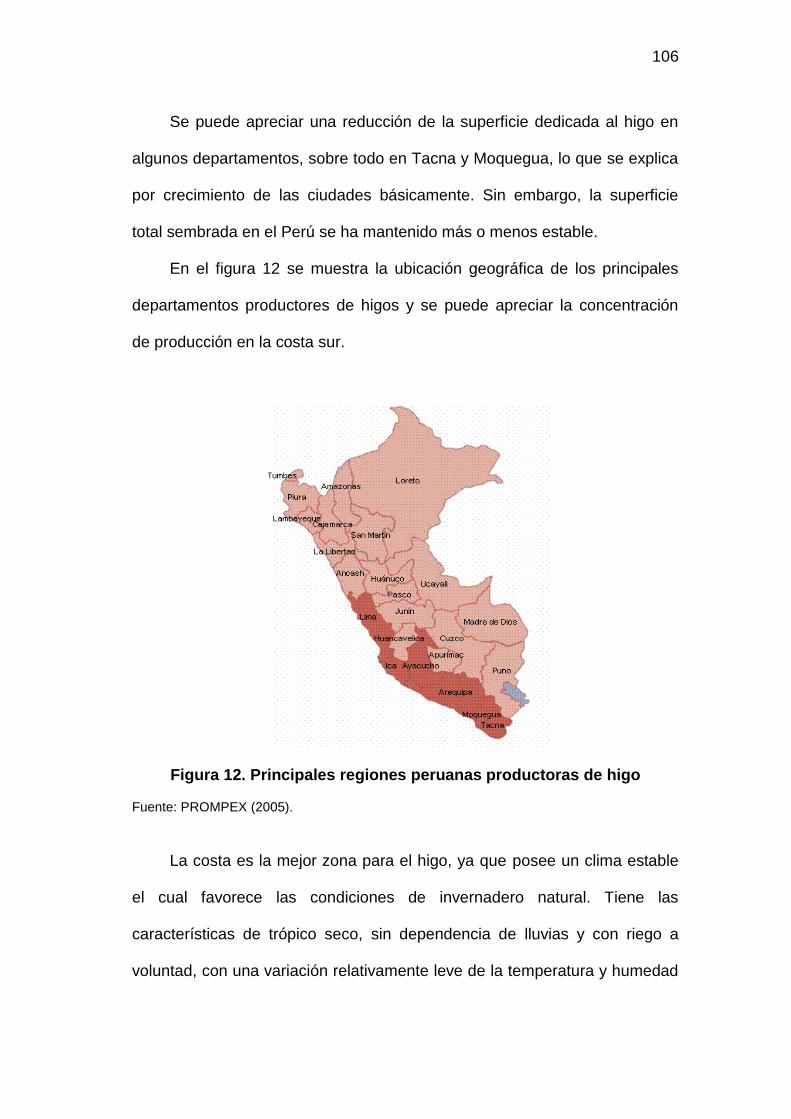

Figura 12. Principales regiones peruanas productoras de higo................ 106

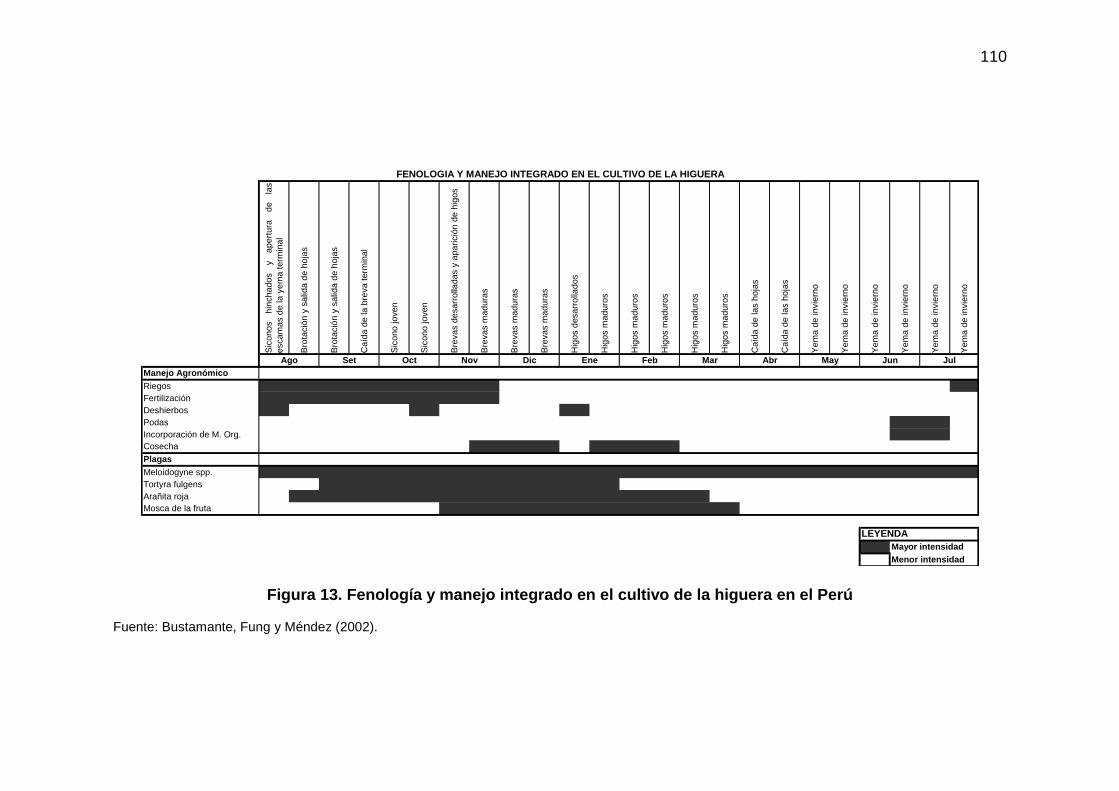

Figura 13. Fenología y manejo integrado en el cultivo de la higuera en el Perú...................................................................................... 110

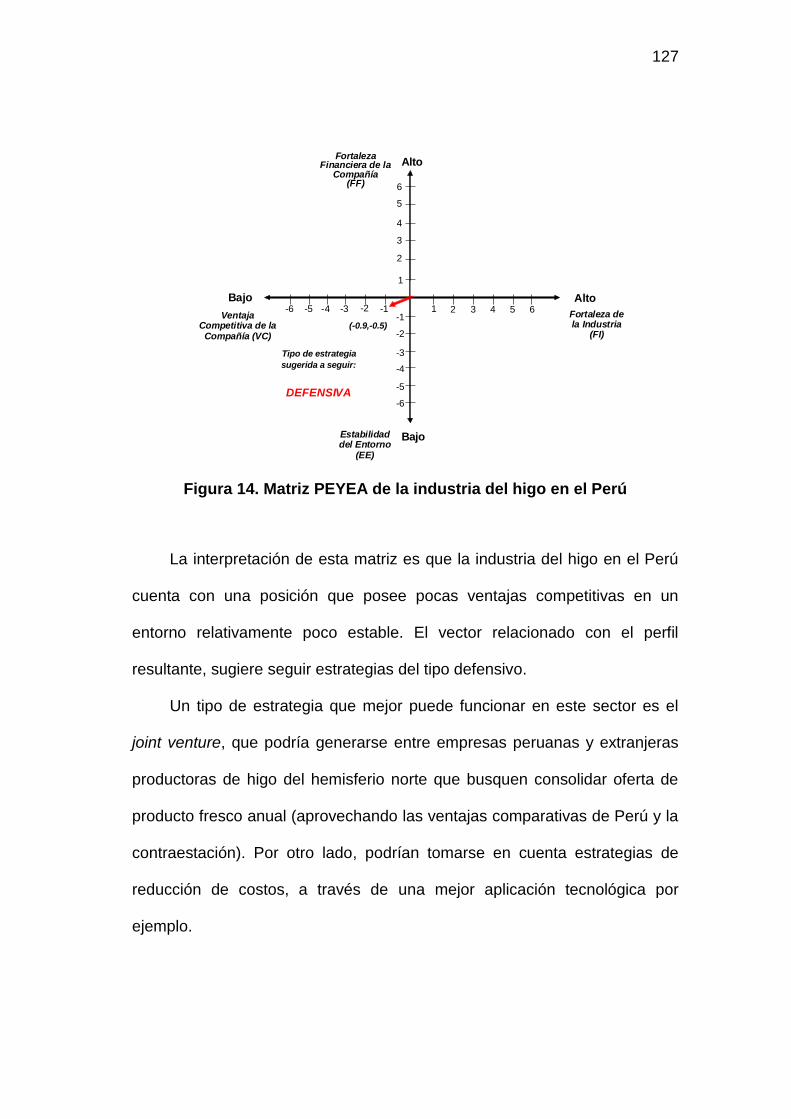

Figura 14. Matriz PEYEA de la industria del higo en el Perú.................... 127

Figura 15. Matriz IE de la industria del higo en el Perú............................. 128

Figura 16. Matriz GE de la industrial del higo en el Perú.......................... 129

Figura 17. Higo calimyrna......................................................................... 178

Figura 18. Higo verdal.............................................................................. 180

Figura 19. Higo black mission……………………………………………….. 181

xi

Figura 20. Fotografía del grupo de tesis con el agricultor José Chumpitaz. Octubre 2006........................................................ 244

Figura 21. Fotografía del grupo de tesis con el agricultor Alonso La Rosa. Octubre 2006................................................................. 246

Figura 22. Fotografía de higos negros en un mercado de Italia. Junio 2006......................................................................................... 251

Figura 23. Fotografía de higos verdes en un mercado de Italia. Junio 2006......................................................................................... 251

Figura 24. Fotografía de higos negros en un mercado de Suiza. Junio 2006......................................................................................... 252

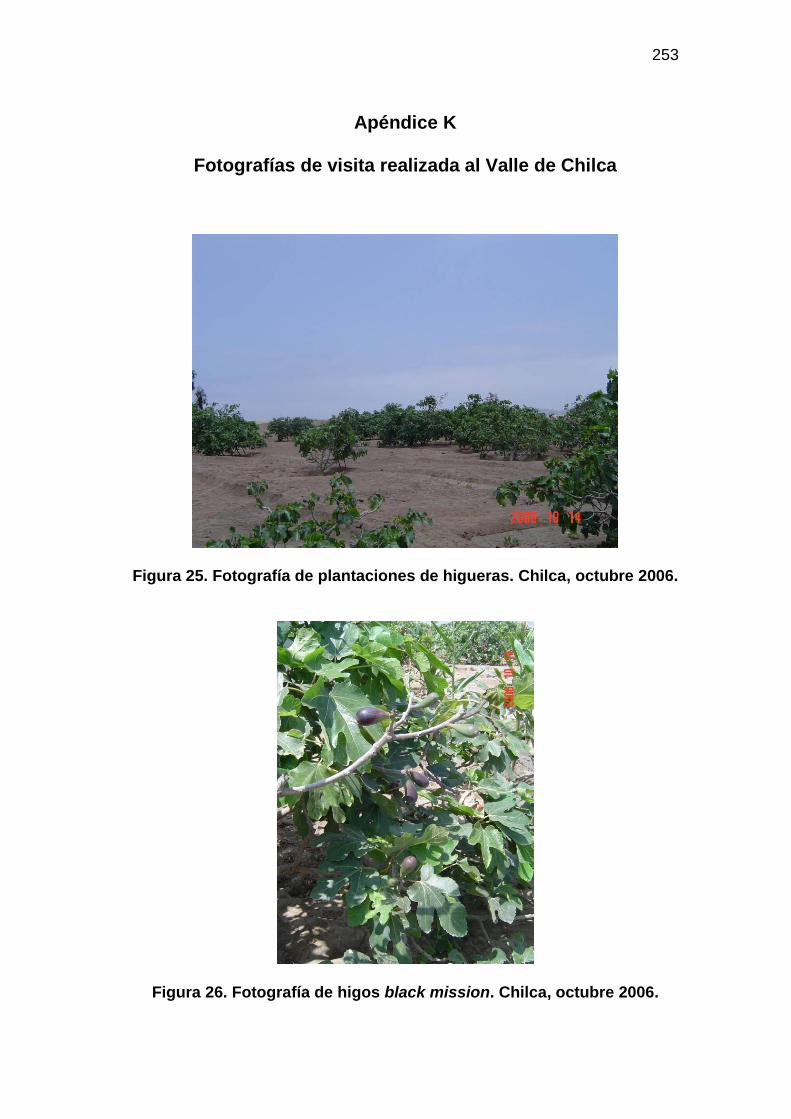

Figura 25. Fotografía de plantaciones de higueras. Chilca, octubre 2006......................................................................................... 253

Figura 26. Fotografía de higos black mission. Chilca, octubre 2006…..... 253

Figura 27. Fotografía de higos black mission. Chilca, octubre 2006........ 254

Figura 28. Fotografía del grupo de tesis. Chilca, octubre 2006................ 254

xii

DECLARACIÓN DE AUTENTICIDAD Y NO PLAGIO

Por el presente documento los alumnos de Maestría: 1.- Christian Cheé Cucalón. 2.- Sylvia León Yamamoto. 3.- Daniel Montenegro Ruíz. 4.- Lily Valdivia Bravo. quienes hemos elaborado la Tesis denominada: ESTRATEGIAS PARA LA EXPORTACIÓN DE HIGOS HACIA EL MERCADO DE LA UNIÓN EUROPEA, para optar el grado de Magíster en Administración Estratégica de Empresas por la PUCP, declaramos que el presente trabajo ha sido íntegramente elaborado por nosotros y que en él no existe plagio de ninguna naturaleza, en especial copia de otro trabajo de tesis o similar presentado por cualquier persona ante cualquier instituto educativo o no. Igualmente dejemos expresa constancia que las citas de otros autores, han sido debidamente identificadas en el trabajo, por lo que no hemos asumido como nuestra las opiniones vertidas por terceros, ya sea de fuentes encontradas en medios escritos o de la Internet. En caso incumplimiento de esta declaración, nos sometemos a lo dispuesto en las normas académicas de la Pontificia Universidad Católica del Perú.

Surco, 15 de diciembre de 2006.

_______________________ ______________________

Christian Cheé Cucalón Sylvia León Yamamoto

_______________________ ______________________

Daniel Montenegro Ruíz Lily Valdivia Bravo

xiii

RESUMEN EJECUTIVO

El mercado mundial del higo fresco se ha desarrollado favorablemente

en los últimos años. Desde el 2001 el crecimiento anual promedio en valor

exportado ha sido del 10%.

Una característica de dicho mercado es la alta concentración de la

demanda y de la oferta, los cuatro primeros países importadores demandan

el 42% del total de las exportaciones y a su vez, los primeros cuatro países

exportadores representan el 68% de la oferta mundial de exportación

Cabe mencionar que el higo fresco es considerado un producto exótico

y no obstante su crecimiento, aún es un mercado comparativamente

pequeño respecto a otras frutas. El año 2004, el valor total de las

importaciones mundiales de higo fresco ascendió a US$ 197 millones y

como ejemplo, el de uva de mesa fue de US$ 3,135 millones, casi 16 veces

mayor.

En el Perú se cultiva la variedad de higo black mission, la cual no es la

más consumida por el mercado europeo, no obstante cuenta con una

demanda y aceptación por parte de los consumidores, principalmente en

épocas de escasez en el hemisferio norte.

La producción nacional de higo se concentra en la costa y

tradicionalmente ha sido considerada como una actividad marginal. En el

año 2004, se logró exportar únicamente el 2.5% de la producción nacional.

En la investigación se encontró que el Perú cuenta con importantes

ventajas comparativas en cuanto al clima y el costo de la mano de obra para

xiv

la producción y comercialización del higo fresco, así como oportunidades

que pueden ser explotadas con miras a desarrollar el producto en el

mercado internacional.

Sin embargo, para posicionar el higo fresco peruano en el mercado

internacional, es necesario previamente superar los principales problemas

de la industria del higo en el Perú, tales como la poca capacidad de generar

economías de escala, la falta de capacitación, información y temas

estructurales para la agroindustria en general como la infraestructura vial y

aeroportuaria. Hasta el momento, la industria del higo en el Perú no ha

tenido una estrategia integral que abarque desde la promoción de la

inversión en el sector hasta la comercialización en los mercados de destino.

La propuesta del presente trabajo de tesis es implementar las

estrategias identificadas, a través de un proceso estratégico estructurado,

para desarrollar la potencialidad del Perú en el mercado internacional del

higo fresco, desarrollando ventajas competitivas que sustenten la viabilidad

de este producto y que a la vez aseguren su continuidad y rentabilidad.

Las principales estrategias a implementar son la generación de

modelos de asociatividad y alianzas estratégicas entre los participantes de la

industria del higo, la promoción de la inversión en tecnología para el

aumento de la productividad y la calidad del producto, el desarrollo de

esfuerzos de mercadotecnia para llegar a canales de venta alternativos, la

generación de fuentes de información en cuanto a avances tecnológicos en

el proceso productivo, tendencias del consumo en el mercado meta, y el

desarrollo de temas regulatorios requeridos para la exportación del producto.

xv

ABSTRACT

The market of fresh fig has favorably evolved in the recent years

worldwide. Beginning in 2001, the annual growth average rate has been 10%

(in terms of exported value).

In Peru, the black mission is the only fig variety that is cultivated.

However it is not the most consumed variety in the European market, but in

spite of that, it enjoys a certain demand and acceptance from consumers,

mainly during the winter season in the Northern Hemisphere (when the fresh

fig is imported from the Southern Hemisphere countries).

National production of fig is concentrated on the coast and it

traditionally has been considered like a marginal activity. In the year 2004

Peruvian exports of fig only accounted for just 2.5% of its production.

On the other hand, Perú owns important comparative advantages such

as the favorable climate conditions and the low cost of labor for the

production and commercialization of fresh fig, as well as opportunities to be

exploded in order to develop the produce in the international market.

Nevertheless, the development of the Peruvian fresh fig in the

international market, previously needs to surpass the main problems the

industry still faces domestically, such as the small capacity to generate scale

economies, the lack of qualified personnel, information and structural issues

like road and aerial infrastructure. Up to date, the Peruvian fig industry has

not had an integral strategy ranging from investment promotion to the

commercialization in the target markets.

xvi

The proposal of this thesis is to implement the identified strategies,

generated through a structured strategic process, to develop the potentiality

of Peru in the international market for fresh fig, developing competitive

advantages that might sustain the viability of the development of this product

and simultaneously assure its continuity and profitability.

The main strategies to be implemented are the generation of

association and alliance models between the participants of the fig industry,

the investment in technology to increase the productivity and the quality of

the product, the development of marketing efforts in order to reach alternative

sales channels, the generation of sources of intelligence such as

technological advances in the productive process and tendencies of the

markets consumption, and finally, the development of the required regulatory

framework to export the product.

1

CAPÍTULO I

INTRODUCCIÓN

Este capítulo expone una breve introducción al tema, describe el

problema encontrado, y desarrolla el objetivo general y objetivos específicos

de la presente tesis. Además, expone la importancia, la justificación, el

alcance y las limitaciones de la investigación.

1.1 Antecedentes

La globalización, así como los cambios en los hábitos y formas de

consumo, que se están orientando hacia productos frescos como frutas y

hortalizas, han generado nuevas oportunidades de negocio para los países

agroexportadores. Las nuevas tendencias de consumo se presentan sobre

todo en países desarrollados con los cuales el Perú ya tiene preferencias

arancelarias (Unión Europea) o está en camino de concretar tratados de libre

comercio (Estados Unidos y otros países).

Este panorama ha permitido que el Perú haya tenido un notable

crecimiento de su oferta agroexportadora en los últimos años, tanto en

volumen por producto como en variedad de productos. Con relación a los

higos, en el 2004 el Perú exportó sólo 82 toneladas, cantidad que representó

únicamente el 0.08% de la exportación de ese producto a nivel mundial,

cuyo volumen ascendió ese año a 107,253 toneladas (US$ 185 millones),

según el Centro de Comercio Internacional y Comisión para la Promoción de

Exportaciones (PROMPEX, 2006).

2

Dichas cifras dan cuenta de un mercado de tamaño considerable, del

cual el Perú no está participando de manera significativa. La pregunta que

cabría hacerse es si el Perú posee las condiciones para poder incrementar

su oferta exportadora de higo y, por tanto, beneficiarse de ese mercado

potencial mundial.

Respondiendo a esa interrogante, se puede mencionar que la costa

peruana posee ventajas comparativas para el desarrollo del higo,

principalmente por el beneficio de excepción de su clima tropical seco, cuyas

características principales para el desarrollo de la agricultura son la alta

radiación solar, posibilidad de riego a voluntad y condiciones de invernadero

natural. Estas condiciones naturales de la costa peruana permiten maximizar

dos variables deseadas por cualquier productor agrícola: calidad del

producto y productividad de la tierra (medida en toneladas por hectárea).

Por otro lado, el Perú tiene la ventaja de la contraestación ya que la

mayor parte de la oferta exportadora, así como la demanda, se encuentra en

el hemisferio norte, donde la demanda durante los periodos de invierno, en

los cuales no se produce higo, supera la oferta de los productores del

hemisferio sur, entre ellos el Perú, que no puede atender todos los pedidos,

lo que genera la existencia de ventanas donde los precios del higo se

incrementan de forma considerable.

Con relación al mercado meta internacional para la exportación de higo

peruano, la Unión Europea resulta ser el más atractivo. Las principales

razones son que ese mercado lidera el consumo mundial de higo y que ha

otorgado preferencias arancelarias a las exportaciones de origen peruano, lo

3

que no sucede en el caso de Estados Unidos. Esta situación se refleja en

que se exporte tres veces más higo a la Unión Europea que a Estados

Unidos. En ese orden de ideas, es que PROMPEX ha visto como

conveniente priorizar el estudio del mercado de la Unión Europea como

destino del higo peruano y es justamente por esa razón que el presente

trabajo de investigación recoge ese interés específico y se limita por tanto a

dicho mercado.

Adicionalmente, el higo como planta tiene características interesantes

para ser consideradas, tales como su tolerancia a condiciones ambientales

difíciles, pocas plagas que lo afecten, la relativa rápida maduración del árbol

(sólo tres años), su largo tiempo de vida (puede producir por más de cien

años), no requiere abundante agua ni fertilizantes y los costos de inversión

son relativamente bajos. Asimismo, el higo en el Perú, tal como otros

productos agrícolas, posee una calidad que debe ser capitalizada bajo una

estrategia de diferenciación de producto.

Es importante mencionar que el desarrollo de la agroexportación juega

un rol importante en el desarrollo del país, ya que permite el ingreso de

divisas y el incremento del empleo en el sector agrícola, siendo necesario en

este trabajo particular determinar los lineamientos estratégicos que permitan

la exportación en forma competitiva y sostenible del higo.

1.2 Problema a investigar

El sector agrícola en el Perú presenta serios problemas de

competitividad en muchos de sus productos. El higo no es ajeno a esa

situación y a pesar de las oportunidades antes mencionadas, no existe una

4

oferta exportadora consistente que permita aprovecharlas, principalmente

por una deficiente producción tanto en volumen como en falta de

estandarización, elementos que son necesarios para la exportación.

En ese contexto, el problema por investigar tiene que ver directamente

con la estructura de la industria del higo en el país y a través de un

diagnóstico del mismo, se pretende aportar los lineamientos estratégicos

más apropiados a la realidad peruana para lograr su desarrollo y

posicionamiento en los mercados internacionales.

1.3 Objetivo general de la investigación

El objetivo general de esta tesis es proponer lineamientos estratégicos

que permitan construir ventajas competitivas para el desarrollo del higo en el

Perú, tomando como punto de partida el diagnóstico de la situación de la

industria, las ventajas comparativas que posee y teniendo siempre en cuenta

los mercados internacionales de destino, específicamente la Unión Europea.

1.4 Objetivos específicos

Teniendo como fondo el objetivo general, se plantean los siguientes

objetivos específicos:

1. Fundamentar el porqué el Perú es un buen lugar para producir higo.

2. Realizar un análisis de la industria del higo con el fin de identificar

los factores críticos de éxito que permitan ser competitivos a nivel

internacional.

3. Evaluar la competitividad del Perú frente a la oferta de otros países,

en especial de los ubicados en el hemisferio sur.

5

4. Proponer estrategias para promover la competitividad de la

producción y exportación de higo del Perú.

5. Determinar el tamaño del mercado de higos frescos en los

principales países de la Unión Europea en función de la producción local,

importaciones y exportaciones.

6. Que el presente trabajo sirva de marco referencial para los actuales

y futuros productores y exportadores de higo peruano.

1.5 Importancia y justificación de la investigación

A partir del año 2000 se ha experimentado un incremento en la

tendencia mundial hacia el consumo de productos naturales, tanto de

verduras como de frutas, lo que ha generado el aumento de la demanda y la

competencia entre los países agroexportadores por satisfacer al mercado

mundial. En tal coyuntura, cada nación ha redefinido sus ventajas

competitivas y el Perú, como país agroexportador, debe hacer lo propio para

poder aprovechar las oportunidades de mercado.

El Perú, al contar con las condiciones climatológicas y geológicas

favorables para la actividad agrícola, ha generado nuevos nichos de

negocios para una notable variedad de productos, la que continúa

incrementándose. El higo no está actualmente dentro de este boom

agroexportador peruano, pero se considera que tiene todas las

características para que se añada a la lista, tanto desde el punto de vista de

la oferta como de la demanda de los mercados internacionales,

específicamente de la Unión Europea.

En ese sentido, es relevante mencionar que el higo ha sido

6

seleccionado por PROMPEX como un producto de interés, lo que significa

que tiene potencialidades a pesar de no encontrarse desarrollado en el país.

Con este antecedente y no existiendo ningún plan estratégico desarrollado

acerca del tema, esta propuesta de tesis pretende colaborar para que se

hagan tangibles las potencialidades de desarrollo del producto.

Finalmente, es importante señalar que el desarrollo del sector agrícola

en general y específicamente la actividad de agroexportación, contribuyen

significativamente al desarrollo del país, ya que son actividades que influyen

directamente en la reducción de la pobreza y en la descentralización.

1.6 Alcance y limitaciones de la investigación

El alcance de la tesis está definido por el análisis, diagnóstico y

propuestas para el desarrollo de la industria del higo en el país a través del

aprovechamiento de las oportunidades de exportación a la Unión Europea y

la generación de ventajas competitivas.

El producto higo se encuentra internacionalmente codificado bajo la

partida arancelaria 0804200000. Esta codificación identifica al producto higo

en general; los primeros seis dígitos de dicho código son fijos y el resto se

usa para discriminar las diferentes variedades del producto. En el caso del

Perú, donde se exporta sólo higos frescos, no hay mayor discriminación en

la codificación. En los mercados internacionales, si bien hay un mayor

detalle en la codificación, se debe a que los higos frescos y secos se

clasifican por separado, pero no existen partidas arancelarias específicas

para las distintas variedades y presentaciones en las que se comercializa el

higo.

7

Por otro lado, la literatura acerca de la producción del higo en el Perú

es escasa y el número de especialistas en el tema es reducido. La

información recolectada acerca de sistemas de producción y condiciones

necesarias para el desarrollo del higo en el Perú, se ha obtenido

básicamente de entrevistas con los propios productores, exportadores y de

especialistas del sector agrícola.

8

CAPÍTULO II

METODOLOGÍA Y MARCO TEÓRICO

La metodología de trabajo empleada comprende una investigación

aplicada. Se extrajo y recopiló información con la finalidad de analizar y

describir la situación del higo en el Perú y proponer estrategias para

promover la competitividad de la producción y exportación del higo peruano.

2.1 Metodología

La investigación desarrollada es de enfoque cualitativo y se inicia con

un proceso inductivo que busca explorar y descubrir la viabilidad de

desarrollar la producción y exportación del higo peruano a partir del análisis

de esta industria y de su contexto externo. De esta manera, el alcance

metodológico del presente trabajo es de tipo descriptivo.

Para la extracción y recopilación de información relevante y necesaria

para esta investigación, se recurrió a fuentes primarias y secundarias. La

información primaria se obtuvo mediante entrevistas cualitativas a personas

relacionadas con la industria del higo en el Perú (agricultores, empresarios

exportadores, expertos en agricultura y agroexportaciones), así como

mediante observación cualitativa en las plantaciones de higueras en el valle

de Chilca (sur de Lima).

Las entrevistas y las visitas a las plantaciones se realizaron con el

objetivo de lograr un mejor entendimiento de la realidad de la producción y

exportación de higos, así como de realizar un diagnóstico de la situación

9

actual y poder identificar las posibilidades de desarrollo. Adicionalmente, se

consultaron resultados estadísticos de organismos especializados,

monografías, artículos de publicaciones de revistas y periódicos y páginas

en Internet.

Las fuentes secundarias a partir de las cuales se recolectó información

fueron libros, tesis sobre el higo y documentos presentados en conferencias

o talleres, compendios estadísticos anuales, documentos en Internet a través

de consultas especializadas en los principales motores de búsqueda y bases

de datos de instituciones internacionales que cuentan con información

estadística.

2.2 Marco teórico

Resume el marco conceptual de referencia, la secuencia en la cual se

construirá el plan estratégico, así como las aproximaciones teóricas a los

principales aspectos que la tesis desarrollará.

Este trabajo de investigación se basa en el modelo secuencial del

proceso estratégico presentado por D’Alessio (2006), cuya esquematización

se muestra en la figura 1.

2.2.1 Formulación de la estrategia

Según David (2003), la formulación (también llamada planeamiento) de

la estrategia incluye la creación de una visión y misión, la identificación de

las oportunidades y amenazas externas, la determinación de las fortalezas y

debilidades internas, el establecimiento de objetivos a largo plazo, la

10

creación de estrategias alternativas y la elección de las estrategias

específicas que el plan seguirá.

Figura 1. Modelo secuencial del proceso estratégico Fuente: D’Alessio (2006).

Esta primera etapa se inicia con la elaboración de una declaración de

visión y misión. La visión se refiere a lo que la organización desea llegar a

ser en el largo plazo. “Una declaración de la visión debe responder a la

pregunta básica ¿qué queremos llegar a ser? Una visión definida

proporciona el fundamento para crear una declaración de misión integral”

(David, 2003, p.56).

La misión es la declaración de la razón de ser de la organización.

“Responde a la pregunta ¿cuál es nuestro negocio? Una declaración de la

misión definida es esencial para establecer objetivos y formular estrategias

Auditoria Externa Global Regi ó n

Pa í s Sector

Establecimiento de la Visi ó n, Misi ó n, Valores

& C ó digo Etica

Auditoria Interna

Administraci ó n/Gerencia Marketing

Operaciones/Producci ó n Finanzas

Recursos Humanos Inform á tica y

Comunicaciones Tecnolog í a (I&D)

Proceso Estrat é gico

Estructura Organizacional Pol í ticas Recursos Motivaci ó n Medio Ambiente/Ecolog í a

AN Á LISIS INTUICI Ó N DECISI Ó N

An á lisis

An á lisis Competidores

PESTE

An á lisis

SITUACI Ó N ACTUAL

SITUACI Ó N FUTURA

ESPERADA

Objetivos Largo Plazo

FORMULACI Ó N / PLANEAMIENTO IMPLEMENTACI Ó N / DIRECCI Ó N

EVALUACI Ó N / CONTROL

Estrategias Externas Estrategias Internas

Objetivos Corto Plazo

Factores Clave Exito

Pol í tico Econ ó mico Social Tecnol ó gico Ecol ó gico

AMOFHIT

Entorno Lejano

Entorno Cercano

Empresa

11

con eficacia” (Ibíd., p.59). Goodstein, Nolan y Pfeiffer (1998) manifiestan

que la declaración de la misión debe ser alcanzable y suficientemente

realista para que los miembros de la organización se involucren en ella y,

además, debe servir como fuente de energía y punto de unión de la

organización.

Cabe mencionar que el proceso estratégico se alimenta de tres

insumos, dos de los cuales se obtienen del proceso de análisis externo y el

tercero del proceso de análisis interno. Ambos análisis se realizan en la

etapa de aportación de información (primera etapa dentro de la formulación)

y como manifiesta Garrido (2003), están encaminados a conocer la posición

de la organización en un momento y bajo unas circunstancias determinadas.

Con respecto al análisis externo, en la presente tesis se analizan las

tendencias y acontecimientos externos que influyen en la industria del higo

en el Perú a través de un análisis PESTE (diagnóstico de los factores

políticos, económicos, sociales, tecnológicos y ecológicos del entorno), a

partir del cual se obtendrá la matriz de evaluación de factores externos

(EFE), identificando las oportunidades que podrían beneficiar a la industria y

las amenazas que deben evitarse.

Dentro del análisis externo, también se desarrolla el análisis estructural

del sector industrial mediante el modelo propuesto por Porter, según el cual

existen cinco fuerzas que influyen en las estrategias competitivas de una

organización e impulsan la competencia de la industria: (a) rivalidad entre

empresas competidoras, (b) desarrollo potencial de productos sustitutos, (c)

poder de negociación de los proveedores, (d) poder de negociación de los

12

clientes y (e) entrada potencial de nuevos competidores. Mediante este

modelo se realiza el análisis de los factores que influyen en la industria del

higo, se determina qué tan atractiva es la industria, se identifican los

principales competidores y se analizan las debilidades de los competidores

que representan oportunidades externas así como las fortalezas de los

competidores que representan amenazas.

Luego de contar con una aproximación completa del entorno, resultado

del análisis PESTE y del análisis estructural del sector industrial, se procede

a elaborar la matriz de perfil competitivo (MPC), la cual “identifica a los

principales competidores de una empresa, así como sus fortalezas y

debilidades específicas en relación con la posición estratégica de una

empresa en estudio” (David, 2003, p.112). La matriz MPC, a diferencia de la

matriz EFE, considera como factores importantes para el éxito tanto a

factores externos como a los internos, los cuales no son agrupados en

oportunidades o amenazas.

Una vez realizado el análisis externo, se procede a realizar el análisis

interno, que consiste en la identificación y evaluación de las fortalezas que

se deben aprovechar y potenciar, y de las debilidades que se deben vencer

o minimizar en una organización (en este caso industria) y, de este manera,

conocer cuáles son las posibilidades y capacidades con las que cuenta o no

la industria con la finalidad de hacer frente a las oportunidades y amenazas

del entorno identificadas en la matriz EFE.

Para llevar a cabo dicho análisis, la presente tesis analiza los aspectos

internos de la industria del higo en el Perú a través del análisis AMOFHIT

13

(administración, marketing, operaciones, finanzas, recursos humanos,

informática y tecnología), a partir del cual se obtendrá la matriz de

evaluación de factores internos (EFI), la cual resume y califica las fortalezas

y debilidades de la industria en referencia.

Habiendo declarado la visión y misión, conociendo las limitaciones y

potencialidades, así como los puntos que juegan a favor y en contra, se

procede a fijar los objetivos a largo plazo, los cuales representan las

posiciones estratégicas y resultados que se desean alcanzar a través de la

misión y representan una vía para acercarse a la visión. Los objetivos a largo

plazo deben contar con ciertas características fundamentales: ser

desafiantes, cuantificables, realistas, alcanzables, consistentes, claros y

congruentes entre las unidades de la organización o actores de la industria.

Cada objetivo debe relacionarse con un límite de tiempo.

Las matrices EFE, EFI y MPC proporcionan la información inicial básica

para la etapa de ajuste (segunda etapa dentro de la formulación) en donde

se correlacionan las oportunidades y amenazas externas con las fortalezas y

debilidades internas. En esta etapa se trabajan cuatro matrices: (a) matriz de

las amenazas, oportunidades, debilidades y fortalezas (FODA), (b) matriz de

la posición estratégica y evaluación de la acción (PEYEA), (c) matriz interna

y externa (IE) y (d) matriz de la estrategia principal o gran estrategia (GE),

las cuales se presentan a continuación según lo planteado por David (2003):

1. Matriz de las amenazas, oportunidades, debilidades y fortalezas

(FODA). Es una herramienta de ajuste que ayuda a crear cuatro tipos de

estrategias: estrategias de fortalezas y oportunidades (FO), estrategias de

14

debilidades y oportunidades (DO), estrategias de fortalezas y amenazas (FA)

y estrategias de debilidades y amenazas (DA).

Las estrategias FO utilizan las fortalezas internas para aprovechar las

oportunidades externas. Las estrategias DO tienen como objetivo mejorar las

debilidades internas al aprovechar las oportunidades externas. Las

estrategias FA usan las fortalezas para evitar o reducir el impacto de las

amenazas externas. Las estrategias DA son tácticas defensivas que tienen

como propósito reducir las debilidades externas y evitar las amenazas

externas.

2. Matriz de la posición estratégica y evaluación de la acción (PEYEA).

A través de su esquema de cuatro cuadrantes, indica qué tipo de (intensiva,

conservadora, defensiva o competitiva) es el más adecuado para una

empresa o industria específica. Los ejes de la matriz PEYEA representan

dos dimensiones internas que son fortaleza financiera (FF) y ventaja

competitiva (VC) y dos dimensiones externas que son estabilidad ambiental

(EA) y fortaleza industrial (FI). Estos cuatro factores son los principales

determinantes de la posición estratégica general de una empresa o industria.

3. Matriz interna y externa (IE). Utiliza un esquema de nueve

cuadrantes y se basa en dos ejes clave: los valores totales de las matrices

EFE y EFI. Dependiendo del cuadrante en donde se ubique la unidad de

negocio, se deben considerar hasta tres tipos de estrategias: (a) crecer y

construir, (b) conservar y mantener, y (c) cosechar o enajenar.

4. Matriz de la gran estrategia (GE). También llamada matriz de la

estrategia principal, es una herramienta para la formulación de estrategias

15

empresariales. Se basa en dos dimensiones de evaluación: posición

competitiva y crecimiento de mercado, y las estrategias adecuadas para una

organización aparecen en orden de atractivo en cada cuadrante de la matriz.

Se generan cuatro cuadrantes, para cada uno de los cuales se recomiendan

estrategias que deben ser adoptadas, por lo que la organización (en este

caso industria) toma posición en alguno de ellos.

Resultado de las matrices de la etapa de ajuste se obtienen

estrategias, las cuales, en la etapa de decisión (tercera etapa dentro de la

formulación) son incorporadas en la matriz cuantitativa de planeamiento

estratégico (MCPE), la cual permite determinar el grado relativo de atracción

de acciones alternativas posibles. La elaboración de una MCPE reduce las

posibilidades de que los factores claves sean ignorados o valorados en

forma inadecuada y permite dirigir la atención hacia relaciones importantes

que afectan las decisiones vinculadas con la estrategia. La MCPE indica de

forma objetiva cuáles alternativas de estrategia son las mejores, las que

serán seleccionadas y, finalmente, implementadas.

Luego se procede a validar si las estrategias cumplen con los criterios

de consonancia, consistencia, factibilidad y ventaja, con la finalidad de

priorizar su implementación.

2.2.2 Implementación de la estrategia

El proceso del planeamiento estratégico no termina con la selección de

las estrategias, sino que debe haber una transición del proceso estratégico

hacia la acción estratégica. “La formulación eficaz de la estrategia no implica

la implantación exitosa de la misma” (David, 2003, p.236).

16

A esta segunda etapa se la conoce como la etapa de acción de la

dirección estratégica. Se inicia con el establecimiento de los objetivos de

corto plazo (OCP), los cuales constituyen la base para la distribución de los

recursos, constituyen el elemento principal para la supervisión del avance

hacia el logro de objetivos a largo plazo (OLP) y fijan prioridades en la

organización. Los OCP deben ser congruentes con los OLP y deben apoyar

las estrategias que serán implantadas.

A continuación, se diseña la estructura organizacional necesaria para

facilitar la actividad estratégica y, por lo tanto, sigue a la estrategia. Luego se

desarrollan las políticas que fijan las reglas de acción definiendo lo que se

puede y no se puede hacer al tratar de alcanzar los objetivos.

Acto seguido, se distribuyen los recursos (financieros, físicos,

humanos, tecnológicos, etc.) según las prioridades establecidas por los

objetivos a corto plazo. También se desarrollan los temas referidos a la

fuerza motivadora del factor humano tales como el diseño de incentivos de

desempeño, la gestión del cambio y el fortalecimiento de una cultura

organizacional que soporte la estrategia y, finalmente, se trata asuntos

relacionados con el medio ambiente y la ecología, los que abarcan todos los

aspectos de las operaciones de una organización para el desarrollo de una

perspectiva ambiental entre todos los trabajadores.

2.2.3 Evaluación de la estrategia

Esta etapa, también llamada control, es la tercera y la última del

modelo secuencial del proceso estratégico y permite que sea la organización

y no los factores externos a la misma, la que defina su propio futuro. Por ello,

17

como manifiesta David (2003), es necesario que se revise y evalúe la

ejecución de estrategias de forma sistemática.

La evaluación o control se realiza de manera permanente, es decir,

durante todo el proceso y pretende el conocimiento y seguimiento de la

evolución del entorno, la evolución de las fuerzas competitivas, la eficacia de

la organización y la alineación del plan estratégico con los cambios del

entorno.

Para evaluar efectivamente las estrategias, se deben analizar los

factores internos y externos que influyen en las estrategias actuales. Es

frecuente que problemas internos y externos impidan el logro de los

objetivos (de corto y largo plazo) propuestos. Asimismo, se debe medir el

desempeño mediante la comparación de los resultados esperados con los

resultados reales producto de la ejecución de estrategias. También se deben

tomar medidas correctivas para mejorar la posición estratégica teniendo en

cuenta nuevos enfoques de ejecución y reevaluación de estrategias.

Para efectos del presente plan estratégico, se establecerán los frentes

sobre los cuales se deben identificar los indicadores y evaluar el impacto de

la aplicación de las estrategias.

2.3 Estructura de la tesis

El presente trabajo de investigación está compuesto por seis capítulos

y se estructura a partir de tres capítulos de introducción al tema, un capítulo

central de análisis que aborda el tema de investigación partiendo del

escenario global y culminando en el análisis particular, a partir del cual se

desprenden los lineamientos estratégicos, un capítulo que complementa este

18

análisis con el esbozo de una propuesta de implementación y evaluación y,

finalmente, un capítulo que expone las conclusiones y recomendaciones

resultantes de la investigación.

En el capítulo I, se expone una breve introducción al tema, se describe

el problema encontrado, se desarrolla el objetivo general y objetivos

específicos de la presente tesis. Además, se expone la importancia, la

justificación, el alcance y las limitaciones de la investigación.

En el capítulo II, se presenta la metodología de trabajo empleada, se

desarrolla el marco conceptual de referencia y se reseña la estructura de la

presente tesis.

En el capítulo III, se presenta una breve historia, así como las

principales variedades y propiedades nutricionales del higo. Adicionalmente,

se analiza y describe la situación y dinámica del higo en el contexto mundial,

es así que se analiza y describe el tamaño del mercado mundial, la

evolución del precio, los principales países importadores y exportadores, los

usos finales del higo, así como también las exigencias del mercado

internacional del higo fresco.

En el capítulo IV, se declaran la visión y misión para la industria del

higo en el Perú; se analizan los factores externos que pueden influir sobre

dicha industria mediante el análisis de diversas fuerzas relevantes tales

como las económicas, políticas y sociales, entre otras; se desarrollan las

amenazas y oportunidades y se elabora la matriz de evaluación de los

factores externos (EFE).

19

También se realiza un análisis de la industria del higo en el Perú

respecto a los principales competidores del hemisferio sur, se identifican los

factores determinantes de éxito y se elabora la matriz del perfil competitivo

(MPC). Asimismo, se efectúa el análisis interno de la industria del higo en el

Perú en los aspectos funcionales de administración y gerencia, marketing,

operaciones y producción, finanzas y contabilidad, recursos humanos,

informática, tecnología, investigación y desarrollo; se desarrollan las

fortalezas y debilidades de la industria y se elabora la matriz de evaluación

de los factores internos (EFI).

A continuación, se plantean los objetivos a largo plazo que serán la

base para la selección de las estrategias adecuadas. En este capítulo

también se realiza la evaluación y selección de estrategias en base a la

información proporcionada por las matrices EFE, EFI y MPC, por lo que se

elaboran cuatro matrices en la etapa de ajuste: (a) matriz de las amenazas,

oportunidades, debilidades y fortalezas (FODA), (b) matriz de la evaluación

estratégica y evaluación de la acción (PEYEA), (c) matriz interna y externa

(IE) y (d) matriz de la estrategia principal o gran estrategia (GE); y en la

etapa decisión se elabora la matriz cuantitativa de planeamiento estratégico

(MCPE). Por último, las estrategias son validadas a fin de priorizar su

implementación.

En el capítulo V, las estrategias obtenidas junto con los objetivos a

largo plazo son alineados con los objetivos a corto plazo que sustentan y

conllevarán al cumplimiento de los objetivos de largo plazo, así mismo, se

detallan las actividades necesarias para alcanzar los objetivos a corto plazo.

20

Luego se procede a definir e identificar las estructuras de soporte requeridas

para la implementación y seguimiento de las acciones y objetivos

planteados.

Finalmente, en el capítulo VI se exponen las conclusiones y

recomendaciones derivadas del trabajo realizado y que están acordes con

los objetivos inicialmente planteados.

21

CAPÍTULO III

DESCRIPCIÓN DEL PRODUCTO

En este capítulo se presenta una breve historia, así como las

principales variedades y propiedades nutricionales del higo. Adicionalmente,

se analiza y describe la situación y dinámica del higo en el contexto mundial,

es así que se analiza y describe el tamaño del mercado mundial, la

evolución del precio, los principales países importadores y exportadores, los

usos finales del higo, así como también las exigencias del mercado

internacional del higo fresco.

3.1 Historia del higo

El higo es el fruto de la higuera (el nombre científico es ficus carica l), la

cual pertenece a la familia de los moráceas, es originaria del Mediterráneo,

de crecimiento rápido y muy longevo, y su historia se remonta siglos atrás.

Considerada una fruta, el higo lleva sus flores dentro de ella y en la mayoría

de variedades requiere de avispas para polinizarlas. Este proceso único de

fertilización se llama partenocarpia.

Se dice que el higo fue una de las primeras frutas en ser almacenada y

secada por el hombre (desde el 4000 A.C. según la arqueología). En varias

culturas antiguas se dio al higo un significado espiritual y simbólico. Así, se

menciona repetidamente en la Biblia; en el Génesis, por ejemplo, se narra

cómo Moisés mandó a unos exploradores a reconocer la tierra de Canaán y

estos volvieron con diferentes frutos, entre ellos higos; también se le

menciona en un himno babilonio (2000 A.C.), además de varias leyendas

22

griegas en las que se atribuye el conocimiento del higo a dioses como

Remeter y Dionisos. Todos los habitantes de la antigua Atenas, incluyendo

Platón, eran philosykos, que significa “amigo del higo”. Galeno se los

recomendaba a los atletas e Hipócrates los usaba para combatir los estados

febriles. En Grecia se utilizaron higos como la primera medalla olímpica y, en

general, el árbol de higo era sagrado en civilizaciones del sudeste de Asia,

así como en Egipto, Grecia e Italia.

La higuera fue introducida de Oriente a Europa en la remota

antigüedad y llevada a América por los misioneros españoles y portugueses

hacia el año 1520. Los españoles introdujeron los higos en el Perú en 1528.

3.2 Características de la higuera

La higuera puede llegar a generar un sistema radicular muy potente; se

ha llegado a encontrar higueras cuyas raíces han alcanzado los 125 metros

de profundidad.

Al herir la corteza se desprende látex, sustancia lechosa muy activa,

constituida por la emulsión de diversos productos del metabolismo

secundario. Esta sustancia se emplea para eliminar las verrugas y las

durezas de la piel, aplicándolo directamente sobre estas zonas.

Una higuera adulta presenta un porte hemisférico. Las hojas de la parte

externa son muy verdes mientras que las de las zonas interiores presentan

un aspecto más apagado al recibir menos sol.

En el ámbito rural, los higos tienen mucha importancia pues las

higueras pueden crecer hasta en el sitio más inverosímil y son muy

fructíferas. Llegada la época de la cosecha, se produce tal avalancha de

23

frutos que se precisan secar para poderlos consumir durante el resto del

año. El primer paso para secar los higos se denomina capar, lo cual resulta

curioso, ya que este árbol en muchas culturas se asocia con la fecundidad.

Siempre ha sido considerado como un árbol que no requiere cuidado

alguno una vez plantado y arraigado, limitándose el hombre a recoger de él

los frutos cuando maduran, unos para consumo en fresco otros para

conservar en seco o para preparar a partir de ellos, determinados tipos de

postres. Las únicas higueras con cuidados culturales esmerados, en muchas

comarcas, son las brevales, por el interés económico de su primera cosecha,

la de brevas. Aunque es un árbol rústico, generalmente no presenta

problemas, pero cuando se cultiva de forma intensiva, hay que tener en

cuenta las plagas y enfermedades que pudieran afectarlo (véase el apéndice

A).

3.3 Variedades

La higuera es un árbol frutal típico de secano en los países

mediterráneos y debido a su fácil multiplicación, rusticidad y poco cuidado

requerido, se hace apropiada para el cultivo extensivo. Se han identificado

más de 700 especies de higuera de todas las regiones cálidas pero las más

conocidas son las higueras comunes u ordinarias (ficus carica l).

Las higueras comúnmente cultivadas se clasifican en dos grupos: (a)

bíferas o reflorecientes, llamadas brevales, breveras o bacoreras; y (b)

comunes, propiamente dichas, que sólo dan una cosecha (higos). Este tipo

de higuera se puede apreciar en la figura 2.

24

Figura 2. Higuera común Fuente: Bonsaimania (2006).

Las higueras breveras son las más apreciadas y las únicas cuyo cultivo

se va extendiendo. En estos árboles, algunos higos no llegan a madurar en

otoño y se conservan durante el invierno para hacerlo en el verano siguiente.

Las brevas (fruto de las higueras breveras) tienen un valor comercial

superior al de los higos, por su tamaño, por su aspecto atractivo y por las

fechas en que maduran, con fácil comercialización en fresco. Estos frutos se

forman sobre madera vieja, del año anterior, en donde pasan el invierno

como pequeños botones, situándose dos, tres o cuatro por ramo, pudiendo

llegar hasta siete. Estas higueras dan luego una segunda cosecha, la de

higos. Estos frutos se forman sobre la brotación del mismo año. Los higos

son del mismo color que las brevas pero de tamaño más pequeño. De sabor

más dulce pero con menor aroma.

Morfológicamente, tanto higos como brevas presentan diversas formas,

tamaños y colores (amarillo, verde, negro, morado, marrón, rojizo) que se

han tomado como base para definir la clasificación de las variedades. En el

apéndice B se presentan las principales variedades de higos cultivados.

25

3.4 Medio ambiente

3.4.1 Clima y suelo

La higuera tolera bien las altas y las bajas temperaturas, vegetando

con normalidad. Se encuentran higueras en regiones muy variadas, de

climas diversos. Sin embargo, el cultivo comercial de la higuera requiere

unas condiciones climáticas específicas. Los frutos de mayor valor en el

mercado son las brevas y estas varían de precio si son tempranas o tardías.

Por otra parte, la humedad excesiva y las lluvias frecuentes perjudican

enormemente la calidad de los frutos. Por ello, el cultivo de la higuera,

principalmente la brevera, sólo reviste interés en zonas de clima benigno en

invierno y caluroso en verano, con precipitaciones escasas, es decir, clima

mediterráneo cálido y seco.

La higuera se cultiva en climas cálidos templados, tolerando bien altas

y bajas temperaturas. Por encima de los 25° C, el exceso de calor impide la

normal sucesión de la fase vegetativa y, por encima de los 45° C, los frutos

no llegan a madurar. Al ser un árbol caducifolio, puede soportar

temperaturas de hasta menos de 34° C sin sufrir daños severos. La

temperatura óptima para la salida del reposo es de 16° C, siendo las

necesidades de frío invernal entre 100 y 300 horas de frío.

Para evitar pérdidas por falta del frío invernal, se puede utilizar

cianamida de hidrógeno unos 30 a 60 días antes de la brotación. Las altas

temperaturas de principios de verano pueden provocar la caída de los frutos,

produciéndose una falsa madurez; a ello contribuye la falta de riegos y los

vientos cálidos. Este efecto se produce con temperaturas de 37.7° C. La

26

higuera puede cultivarse hasta los 1,200 m.s.n.m y su cultivo junto al mar es

desaconsejable.

En climas cálidos es un árbol de vegetación continuada, como la mayor

parte de las especies del género ficus. Un clima seco con bastante

insolación y lluvias a comienzo de la primavera es el ideal para la cosecha

de higos para su consumo en fresco. En cambio, lluvias durante su

desarrollo y la maduración del fruto son dañinas para la cosecha, debido a

que provocan un agrietamiento de los frutos.

La higuera es un árbol poco exigente en cuanto a suelos, crece bien en

un amplio rango de suelos; ligeros arenosos, ricos en materia orgánica,

arcillas pesadas o calcáreas, así como en lugares pedregosos y áridos como

en los poco profundos; pero para dar cosecha de calidad los requiere con

alto contenido en calcio y que no sean demasiado húmedos. Es un árbol

muy sensible a la podredumbre radicular.

Tiene un buen desarrollo en suelos arenosos de PH ligeramente ácido

neutro (6.5 – 7.5). En estos terrenos, las cosechas son más precoces y el

desarrollo vegetativo es mayor, aunque los frutos son menos azucarados.

La docilidad de estos suelos permite una fertilización con elementos básicos.

En estos casos, la fruta mejora sensiblemente en calidad y tamaño, adquiere

mayor riqueza en azúcar y aumenta de calibre, denotando una mayor

resistencia al transporte.

27

3.4.2 Requerimientos hídricos

La higuera tolera bastante bien la salinidad de las aguas, más que los

cítricos y el almendro, pero algo menos que el granado. Se puede emplear

perfectamente agua con 2 gramos de cloruro sódico por litro.

Para una buena productividad, se debe proporcionar a las higueras

cantidades de agua de 600 a 700mm anuales. Los riegos deben efectuarse

con regularidad, lo cual se logra utilizando sistemas de riego presurizado,

incrementando la provisión de agua según va aumentando la temperatura.

Hay que destacar que existen dos épocas en las que las higueras

pueden requerir más la falta de agua: en primavera-verano, cuando se

acerca la cosecha de brevas y existe un desarrollo vegetativo importante y

en verano cuando se acerca la cosecha de los higos (segunda cosecha). No

debe olvidarse que los riegos aumentan el calibre de la fruta pero perjudican

su calidad. Cuanta más sequía padezca la higuera, dentro siempre de

ciertos límites, más dulces serán los frutos.

El sistema de riego por goteo, desde el punto de vista agrotécnico,

posibilita no sólo el ahorro considerable de agua que proviene de un pozo,

sino el poder controlar eficientemente la cantidad de agua necesaria para el

cultivo, así como permitir aplicar y dosificar fertilizantes y fungicidas que

sean necesarios junto con el riego. Este sistema es ideal porque el higo no

soporta encharcamientos ni humedad en exceso.

3.4.3 Fertilización

Las higueras no suelen abonarse directamente. Se benefician

enormemente de los elementos nutritivos que se incorporan para fertilizar los

28

cultivos. El árbol recibe bien el abonado nitrogenado en cuanto a su

desarrollo vegetativo pero los frutos, aunque aumentan de tamaño, pierden

calidad en lo referente a su sabor y conservación.

En cuanto a la fertilización, hay que tener en cuenta ciertos requisitos

de los fertilizantes como la solubilidad con el fin de evitar obturaciones, la

compatibilidad con otros abonos y con la propia agua de riego y la salinidad,

ya que los abonos son sales que aumentan la concentración inicial de agua

de riego.

3.5 Propiedades nutricionales

Los higos proveen una mayor cantidad de fibra y minerales que otras

frutas y vegetales comunes; se trata de fibra soluble e insoluble, ambas

importantes para la buena salud. Una taza de higos contiene 5 gr. de fibra,

20% de la cantidad recomendada de consumo diario, 6% de hierro, 6% de

calcio y 7% de potasio.

Sus carbohidratos se componen de glucosa o fructosa. Una porción de

40 gr. de higo sustituye el consumo de una fruta. Investigaciones recientes

demuestran que el higo contiene un nivel alto de antioxidantes de polifenol.

Los higos encajan prácticamente en cualquier dieta, sea esta baja en

sodio, alta en fibra, para pérdida de peso, para tratar diabetes y hasta en la

dieta mediterránea.

La composición química y el valor nutricional de 100 gr. de higo fresco

se puede apreciar en la tabla 1.

29

Tabla 1. Composición química y valor nutricional del higo fresco negro

Contenido en 100 gr. De higo negro

Elemento Unid Valor Elemento Unid Valor

Calorías cal 76 Calcio mg 58

Agua g 78.0 Fósforo mg 43

Proteínas g 0.9 Hierro mg 0.8

Grasas g 0.1 Retinol mcg 5

Carbohidratos g 19.9 Vit. B1 (Tiamina) mcg 0.04

Fibra g 1.7 Vit. B2 (Riboflamina) mcg 0.05

Ceniza g 1.1 Vit. B5 (Niacina) mcg 0.52

Ac. Ascórbico reduc mcg 2.9

Fuente: Perú Acorde (2003).

La composición química y el valor nutricional de 100 gr. de higo seco

se pueden apreciar en la tabla 2.

Tabla 2. Composición química y valor nutricional del higo seco

Contenido en 100 gr. De higo seco

Elemento Unid Valor Elemento Unid Valor

Calorías cal 182 Calcio mg 109

Agua g 47.7 Fósforo mg 100

Proteínas g 3.6 Hierro mg 2.4

Grasas g 0.2 Retinol mcg 0

Carbohidratos g 46.6 Vit. B1 (Tiamina) mcg 0

Fibra g 8.6 Vit. B2 (Riboflamina) mcg 0

Ceniza g 1.9 Vit. B5 (Niacina) mcg 0.9

Ac. Ascórbico reduc mcg 3.7

Fuente: Perú Acorde (2003).

En la tabla 3 se presenta un comparativo nutricional entre las

principales frutas peruanas de exportación, en la que se aprecia que el higo

tiene relativamente el más alto contenido en calcio y hierro, una buena

proporción de calorías, proteínas y carbohidratos, y el menor contenido en

grasas.

30

Tabla 3. Comparativo nutricional de las principales frutas de exportación

Contenido en 100 gr Higo Mango Palta Banano

Elemento Unid Valor Valor Valor Valor

Calorías cal 76 60 131 92

Agua gr 78.0 83.0 79.2 74.3

Proteínas gr 0.9 0.4 1.7 1.03

Grasas gr 0.1 0.2 12.5 0.48

Carbohidratos gr 19.9 15.9 5.6 23.43

Fibra gr 1.7 1 5.8 7

Ceniza gr 1.1 0.5 1 1

Calcio mg 58 17 30 6

Fósforo mg 43 15 67 92

Hierro mg 0.8 0.4 0.6 0.31

Retinol mcg 5 1.03 0.05 1

Vit. B1 (Tiamina) mcg 0.04 0.03 0.03 0.05

Vit. B2 (Riboflamina) mcg 0.05 0.11 0.1 0.1

Vit. B5 (Niacina) mcg 0.52 0.39 1.82 0.54

Ac. Ascórbico reduc mcg 2.9 1.8 6.8 5

Fuente: Perú Acorde (2003), Ministerio de Agricultura (2006a), Ministerio de Agricultura (2006b) y Corporación Colombiana de Investigación Agropecuaria (2003).

Por muchos años se utilizó al higo como sustituto del café. La fruta

contiene una enzima proteolítica que facilita la digestión y es utilizada en la

industria farmacéutica. Por su alta alcalinidad, se recomienda el consumo en

personas que quieren dejar de fumar.

Un químico naturalmente presente en los higos, psoralens, ha sido

usado durante muchos años para tratar enfermedades de pigmentación de la

piel.

3.6 El higo en el mundo

En los últimos años, el consumo del higo a nivel mundial ha ido

presentando un incremento, lo cual se explica por la tendencia al consumo

de productos naturales que son muy apreciados por su alto contenido de

minerales, carbohidratos, fibra, vitaminas y bajo nivel de grasas.

31

El incremento de las importaciones de higos frescos en países como

Francia, Alemania y Suiza se explica por la tendencia a una homogenización

de hábitos de consumo de productos naturales en los países desarrollados,

con alto poder adquisitivo, favoreciendo la ampliación del mercado potencial

para el Perú. Además, estos países, a excepción de Francia, no cuentan con

las condiciones climáticas para la producción de higos, por lo que tienen la

necesidad de importar de países como Turquía, Italia y España durante los

meses de mayo a octubre y de Brasil, Argentina y Perú durante los meses

de noviembre a marzo.

Los principales mercados para la exportación de higo fresco son

Francia, Alemania e Italia, entre los cuales agruparon cerca del 36% de las

importaciones mundiales en el 2004 (véase tabla 4).

Tabla 4. Total de importaciones mundiales de higo fresco. Año 2004

PaísesValor

(USD Mil)Toneladas

USD/Ton Part %

Valores

Francia 30,357 15,963 1,902 15%

Alemania 29,513 13,856 2,130 15%

Italia 12,573 6,500 1,934 6%

Reino Unido 11,153 4,207 2,651 6%

Suiza y Liechtenstein 8,133 2,973 2,736 4%

Estados Unidos de América 7,802 4,810 1,622 4%

Hong Kong (RAEC) 7,754 4,699 1,650 4%

Bélgica 6,333 3,120 2,030 3%

Austria 4,219 1,917 2,201 2%

Dinamarca 3,287 1,486 2,212 2%

Otros 76,506 48,140 1,589 39%

Total Mundo 197,630 107,671 1,835 100%

Fuente: Centro de Comercio Internacional y PROMPEX (2006).

Francia es el principal importador de higos con una participación del

15% respecto al valor en el total de las importaciones mundiales, con un

32

volumen de importaciones de 15.9 mil toneladas en el 2004. El Perú

presentó un crecimiento en el valor exportado de higo fresco a Francia de

79% durante el periodo 2003-2004.

Hay que resaltar que Alemania es el segundo importador mundial de

higos frescos con una participación de aproximadamente 15% (respecto al

valor de las importaciones) en el total de las importaciones mundiales, con

un volumen de importaciones de 13.9 mil toneladas en el 2004. De igual

forma, el Perú presentó un crecimiento de las exportaciones de higo fresco a

Alemania de 1,400% durante el periodo 2003-2004, pasando de 0.4

toneladas en el 2003 a 6 toneladas en el 2004.

Las variedades de higo que son más consumidas en los países de la

Unión Europea, principalmente en Francia y Alemania, son sarilop, kadota y

napolitana negra. Estos países se abastecen de higo proveniente de

Turquía, Italia y España.

Los países que exportan higo fresco al mercado alemán son Turquía

(22%), Italia (20%), Grecia (23%), Brasil (20%) (Instituto Nacional de

Tecnología Agropecuaria, 2000). España, el segundo exportador de

importancia en Europa, coloca toda su producción externa en Francia,

Alemania, Inglaterra y Austria.

A continuación, se menciona las principales variedades y países

productores de higos consumidos en la Unión Europea y Estados Unidos:

1. Sarilop (Turquía) o calimyrna (Estados Unidos).

2. Napolitana negra (España).

3. Black Mission (California - Estados Unidos).

33

4. Conadria (California – Estados Unidos).

5. Kadota (Italia).

6. Kalamón (Grecia).

7. Sultani (Egipto).

3.7 Tamaño del mercado de higo

El mercado mundial de higo ha estado creciendo sostenidamente en

los últimos años, impulsado en gran medida por la creciente tendencia de

consumo de productos saludables y frescos. El Centro Técnico

Interprofesional de las Frutas y Hortalizas de Francia identifica tres ejes de

comportamiento divergentes a partir de un centro común.

El primero de ellos contempla a quienes poseen una actitud básica, es

decir, a los amantes de la cocina tradicional y casera pero consumidores de

frutas y hortalizas genéricas e indiferenciadas. El segundo eje agrupa a los

que valoran en especial la diferenciación por calidad, por ejemplo, productos

orgánicos o aquellos con certificación de calidad, marcas comerciales,

denominaciones de origen, etc. El tercero, es el de los consumidores que

buscan la rapidez y la simplificación, es decir, los que prefieren las

ensaladas pre preparadas, productos precocidos, preempacados,

congelados, enlatados o todo otro tipo de proceso que tienda a simplificar la

preparación diaria de la comida.

En cuanto al tamaño del mercado mundial de higo fresco, medido por

el valor de las importaciones totales, ascendió a US$ 197 millones en el

2004. Es importante resaltar que el total de las exportaciones mundiales ha

34

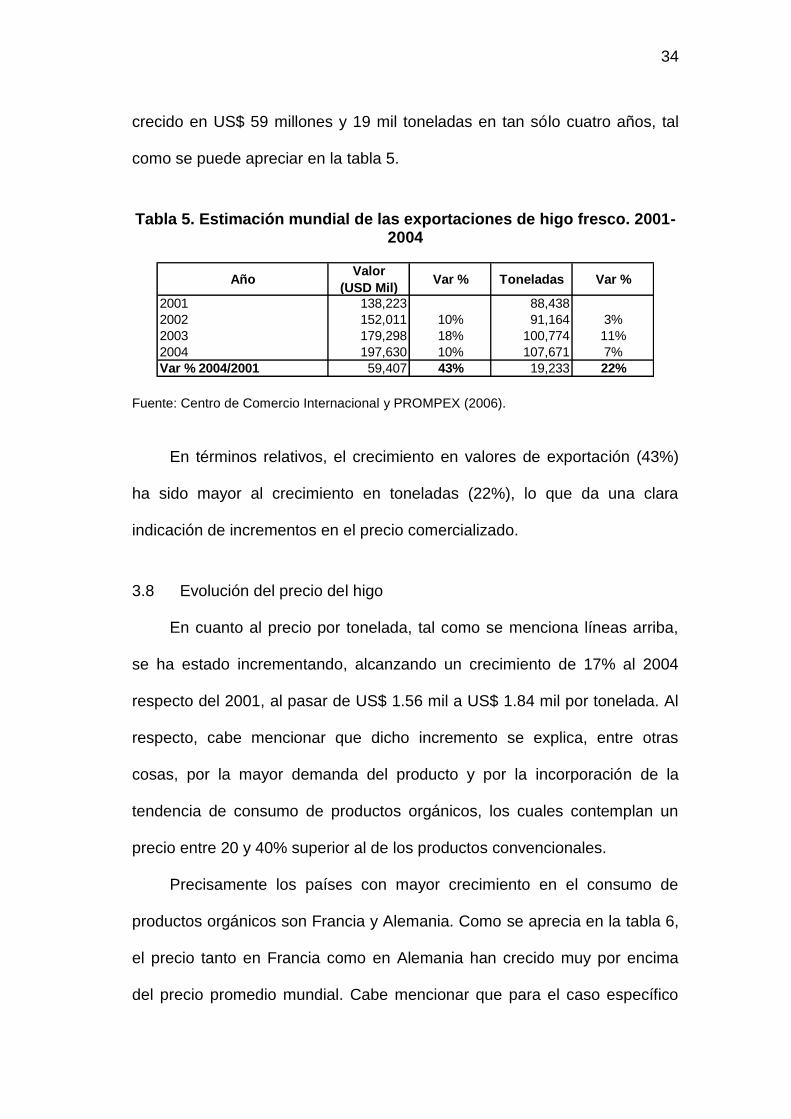

crecido en US$ 59 millones y 19 mil toneladas en tan sólo cuatro años, tal

como se puede apreciar en la tabla 5.

Tabla 5. Estimación mundial de las exportaciones de higo fresco. 2001-2004

AñoValor

(USD Mil)Var % Toneladas Var %

2001 138,223 88,438

2002 152,011 10% 91,164 3%

2003 179,298 18% 100,774 11%

2004 197,630 10% 107,671 7%

Var % 2004/2001 59,407 43% 19,233 22%

Fuente: Centro de Comercio Internacional y PROMPEX (2006).

En términos relativos, el crecimiento en valores de exportación (43%)

ha sido mayor al crecimiento en toneladas (22%), lo que da una clara

indicación de incrementos en el precio comercializado.

3.8 Evolución del precio del higo

En cuanto al precio por tonelada, tal como se menciona líneas arriba,

se ha estado incrementando, alcanzando un crecimiento de 17% al 2004

respecto del 2001, al pasar de US$ 1.56 mil a US$ 1.84 mil por tonelada. Al

respecto, cabe mencionar que dicho incremento se explica, entre otras

cosas, por la mayor demanda del producto y por la incorporación de la

tendencia de consumo de productos orgánicos, los cuales contemplan un

precio entre 20 y 40% superior al de los productos convencionales.

Precisamente los países con mayor crecimiento en el consumo de

productos orgánicos son Francia y Alemania. Como se aprecia en la tabla 6,

el precio tanto en Francia como en Alemania han crecido muy por encima

del precio promedio mundial. Cabe mencionar que para el caso específico

35

de higos frescos, las importaciones de Francia y Alemania explican cerca del

30% de las importaciones mundiales, por lo que se presume que se

mantendrá el crecimiento en el precio.

Tabla 6. Estimación mundial del precio de importación de higo fresco. 2001-2004

AñoUSD/Ton

MundoVar %

USD/Ton

FranciaVar %

USD/Ton

AlemaniaVar %

2001 1,563 1,553 1,648

2002 1,667 7% 1,725 11% 1,840 12%

2003 1,779 7% 2,000 16% 2,135 16%

2004 1,835 3% 1,902 -5% 2,130 0%

Var % 2004/2001 273 17% 348 22% 482 29%

Fuente: Centro de Comercio Internacional y PROMPEX (2006).

3.9 Estacionalidad de los principales países productores

El Perú tiene una importante oportunidad entre los meses de

noviembre y marzo, periodo en el cual es escasa la producción de higos en

Europa y Norteamérica, siendo diciembre el mes de mayor demanda para

los países productores del hemisferio sur, mes en el que pueden obtener los

mejores precios en todo el año.

Dicha estacionalidad es del hemisferio sur, por lo que en dicho periodo

se debe competir con países que logran economías de escala como Brasil,

Argentina, Chile y en menor medida Ecuador y Colombia.

3.10 Principales países exportadores de higo

El principal país exportador de higos frescos es Turquía, con cerca del

55% de las exportaciones mundiales en volúmenes como se puede apreciar

en la tabla 7, nótese además que es uno de los exportadores que menor

precio por toneladas logra, explicado en parte por la cercanía de los

36

mercados meta y el ahorro en los costos de manipuleo, conservación y

distribución.

Tabla 7. Exportaciones mundiales de higo fresco. Año 2004

PaísesValor

(USD Mil)Toneladas

USD/Ton Part %

(Toneladas)

Turquía 99,240 59,449 1,669 55%

España 9,636 6,314 1,526 6%

Estados Unidos de América 9,536 3,835 2,487 4%

Países Bajos (Holanda) 9,481 3,172 2,989 3%

Irán (República Islámica del) 9,344 8,595 1,087 8%

Francia 8,003 2,059 3,887 2%

Grecia 7,481 2,963 2,525 3%

Alemania 5,499 1,734 3,171 2%

Bélgica 4,616 2,434 1,896 2%

Italia 4,136 2,517 1,643 2%

Otros 18,187 14,181 1,282 13%

Total Mundo 185,159 107,253 1,726 100%

Fuente: Centro de Comercio Internacional y PROMPEX (2006).

Es importante notar que los diez primeros países explican el 90% del

total de las exportaciones mundiales. Esta concentración, sumada a las

ventajas obtenidas por la cercanía, economías de escala, tecnología y apoyo