Idiomas

Páginas

Jurídico

Diplomado en Control Interno

Auditoria Forense, principios, elementos y conceptos básicos

Perfil y resumen experiencia Economista y Administrador de Empresas, con especialización en Administración Financiera y especialización en Control Fiscal; Auditor Forense con experiencia en detección de fraude y lavado de ac>vos. Auditor cer>ficado ante la IIA (The Ins>tute of Internal Auditors) como Cer>fied Government Audi>ng Professional (CGAP). Con cursos y actualizaciones realizados con el Cuerpo de Policía de España en temas como Curso Inves>gación de la Delincuencia Tecnológica, Análisis Forense, Curso Análisis Opera>vo de la Criminalidad, entre otros. Más de 18 años de experiencia en dis>ntos cargos de dirección en la Contraloría General de la República y actualmente Gerente Senior de la línea Forense en BDO; Catedrá>co de las Universidades Sergio Arboleda y Pon>ficia Universidad Javeriana en la materia “Auditoria Forense y detección de Fraude”. Conferencista internacional y panelista en varios foros sobre auditoria especializada y forense. Candidato a Máster en Dirección y Administración de Empresas (MBA) de la Universidad Internacional de la Rioja (España).

PERFIL CONFERENCISTA

Simón Alejandro Guzmán Guerrero Gerente Senior BDO Forensics [email protected] (57-1) 623 0199C (57) 313 817 07 65

A que nos enfrentamos 9999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999699999999999999999999999999999999999999999999999999999999999996999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999969999999999999999999969999999999999999999999999999999999999999999999999999999999999999999

A que nos enfrentamos 9999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999699999999999999999999999999999999999999999999999999999999999996999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999969999999999999999999969999999999999999999999999999999999999999999999999999999999999999999

¿Porque las EFS se quedan cortas en la detección y cas>go

del fraude en desarrollo de sus

procesos misionales?

¿Que pasa con los

procedimientos de auditoría?

¿Como se soportan o sustentan los hallazgos?

¿Cómo se fomenta y se manIene la relación entre auditoría e

invesIgaciones?

¿Cómo se blinda todo el proceso para que las

invesIgaciones lleguen a buen

término?

Partamos de las siguientes preguntas….

¿Que pasa cuando la totalidad sistémica no se produce? Aparecen inconvenientes.

Visión Totalizadora

Auditoría

Realizada por profesionales

Aplicación de procedimientos y técnicas

Emitir una opinión de la información económica y contable

Situación financiera y actividad desarrollada en un periodo

¿La auditoria tradicional, que ha venido realizando, siempre le ha permitido detectar fraudes, delitos contra la administración pública o delitos de lavado de activos?

La auditoría está sujeta al riesgo inevitable de no poder detectar todas las distorsiones materiales en los estados financieros, aun cuando haya sido debidamente planeada y practicada de conformidad con las Normas Internacionales de Auditoría (NIA).

Limitaciones inherentes a la auditoría

AUDITORIA FORENSE

Público y manifiesto =

Todo lo forense, está estrechamente vinculado a la administración de justicia, en el sentido de aportar pruebas de carácter público, que puedan ser discutidas y analizadas a la luz de todo el mundo.

AUDITORIA FORENSE

• Surge como un nuevo apoyo técnico a la auditoría. • Permite que un experto emita ante los jueces conceptos y opiniones de valor técnico, que le permiten a la justicia actuar con mayor certeza

AUDITORIA FORENSE

OBJETIVOS DE LA AUDITORIA FORENSE

• Luchar contra la corrupción y el fraude • Evitar la impunidad • Disuadir, en los individuos, practicas deshonestas • Credibilidad de los funcionarios e instituciones públicas

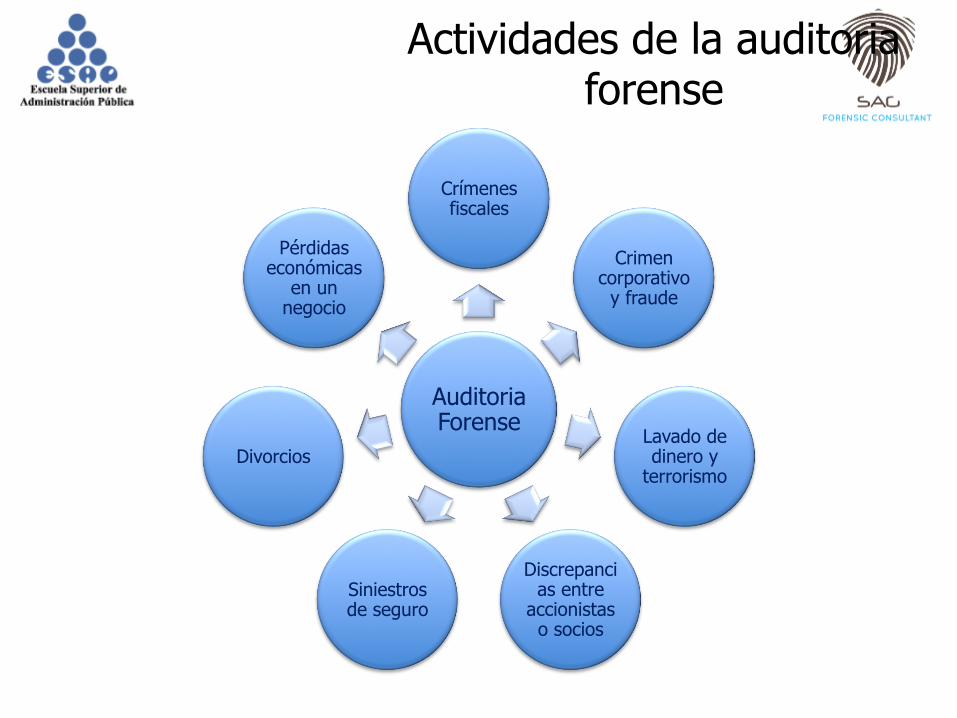

Auditoria Forense

Crímenes fiscales

Crimen corporativo

y fraude

Lavado de dinero y

terrorismo

Discrepancias entre

accionistas o socios

Siniestros de seguro

Divorcios

Pérdidas económicas

en un negocio

Actividades de la auditoria forense

Perfil del Auditor Forense

Conocimientos en Auditoría (técnicas y

procedimientos)

Contabilidad y análisis

financiero

Derecho, recolección de pruebas y evidencias

Normas internacionales

de auditoría

Proceso de aprendizaje y

crecimiento constante

Atributos personales del Auditor Forense

Atributos personales del

Auditor Forense

Seguridad en si

mismo Persistencia

Compromiso

Creatividad Independencia

Objetividad

Sentido común

Comunicación clara

Sesión 1.1-17

El caso de Juan y MaríaBar Casa de J y M Manicomio

Casa de Pedro Sesión 1.1-18

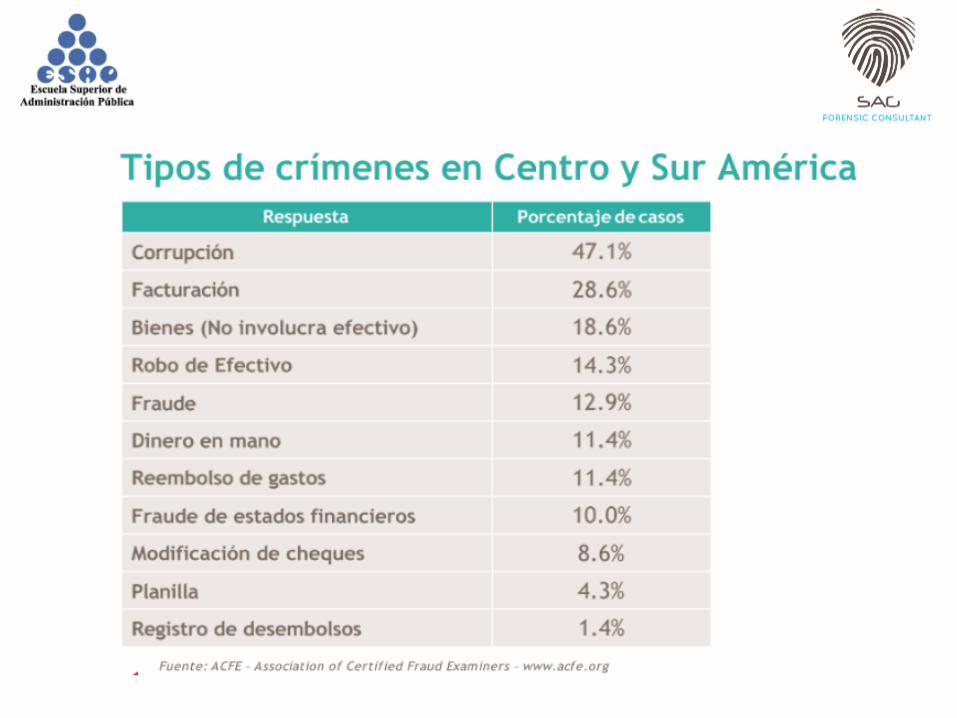

Fuente: Acfe – Association of Certified Fraud Examiners www.acfe.org

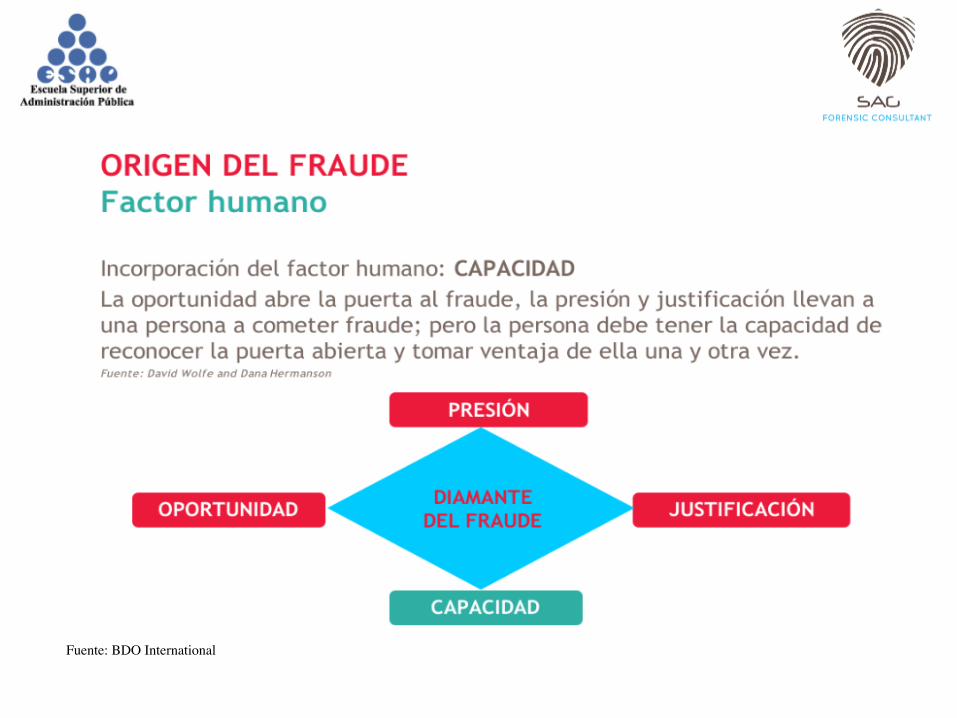

Fuente: BDO International

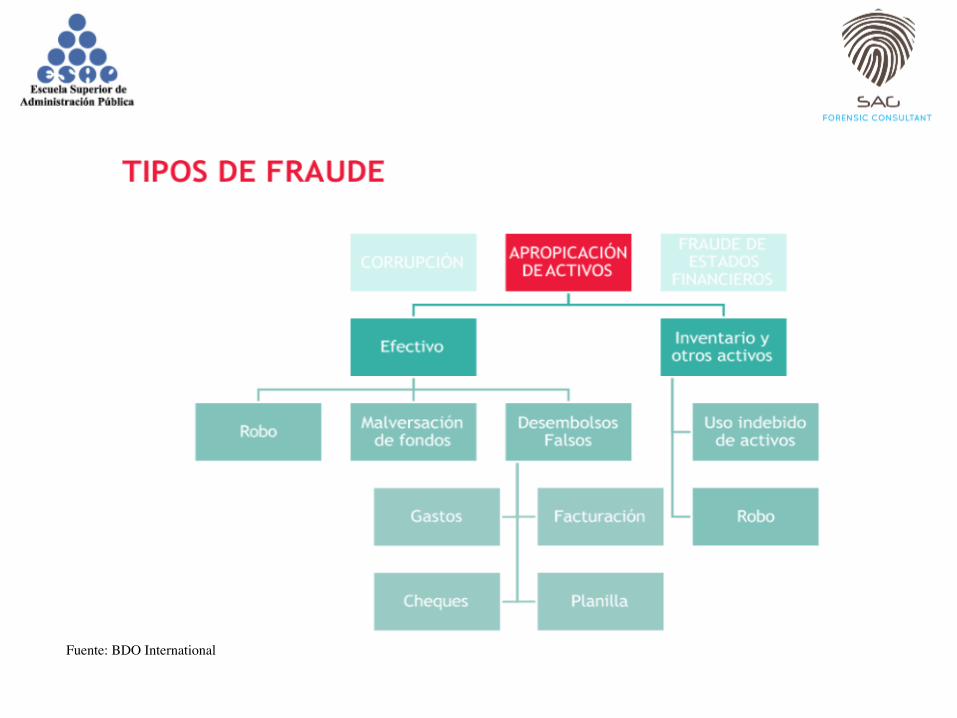

Fuente: BDO International

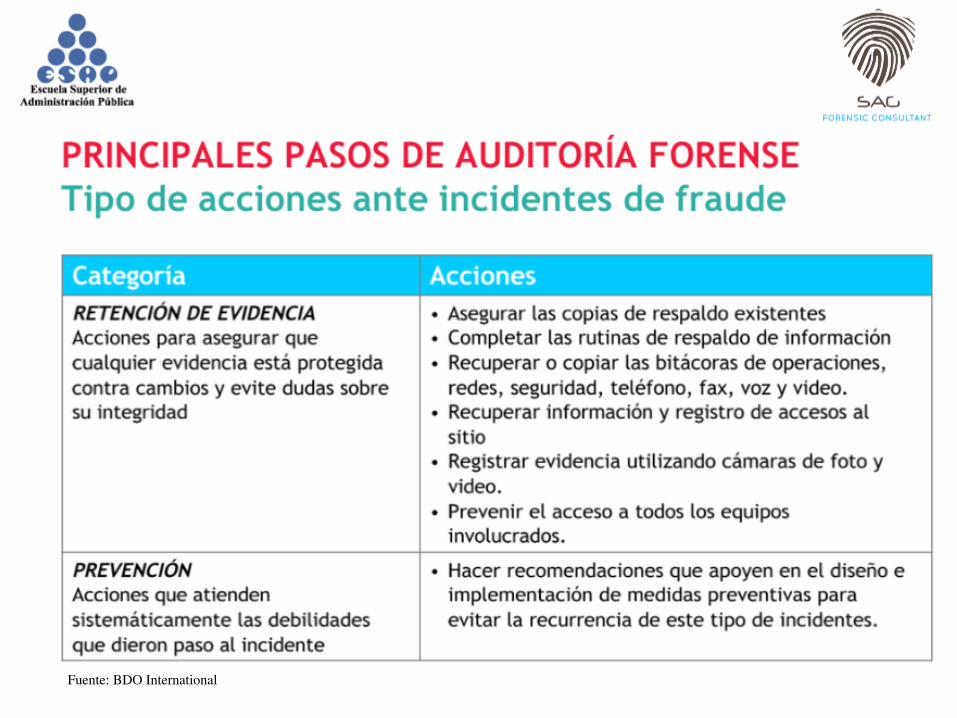

Fuente: BDO International

Fuente: BDO International

Fuente: BDO International

Fuente: BDO International

Fuente: BDO International

Fuente: BDO International

PODER DE LA AUDITORIA

MINERIA DE DATOS Y ANALISIS BIG DATA

INFORMACIÓN NO CONTROLADA

INFORMACIÓN CONTROLADA

RESPONSABILIDAD DE INFORMAR,

DEBIDA DILIGENCIA Y DENUNCIA

Insumos para la auditoria forense

Denuncias, invesIgaciones de otras enIdades y

arVculos de prensa

Documentos financieros, legales y

técnicos. Mineria de datos, fuentes de informacion

pública

Indicios, información de medios abiertos, fuentes humanas, whistle blowing

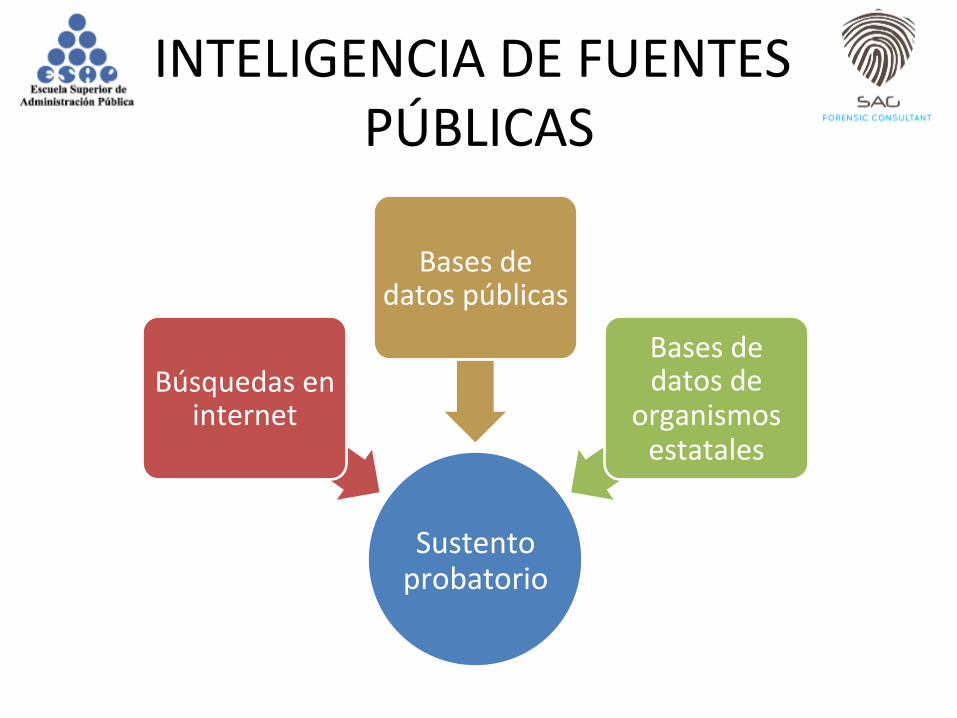

INTELIGENCIA DE FUENTES PÚBLICAS

Sustento probatorio

Búsquedas en internet

Bases de datos públicas

Bases de datos de

organismos estatales

Ejemplo Proceso de análisis realizado en una enIdad de control “…el archivo adjunto conIene una relación de operaciones las cuales presentan inconsistencias entre dos fuentes de información oficial: de una parte, la relación de aportes periódicos al Sena y de otra los pagos realizados por enIdades a través del SIIF. Para la solicitud proyectada el año pasado a la DIAN para que nos informara el número del RUT y nombre a efectos de confirmar la consistencia de dichos datos contra las operaciones que se realizan con enIdades del nivel nacional, no obtuve respuesta. Por tanto como opción evalué con una fuente alterna e incompleta como es relación de aportantes al Sena (2012). De ello se establecieron cerca de 13.000 operaciones del SIIF (2012) en las cuales los nombres de los beneficiarios del pago no concuerdan con los nombres de quienes hicieron aporte al Sena. Queda claro que no corresponden a nada más que el establecimiento de indicios. eventuales irregularidades solo pueden ser establecidas directamente comprobando y sustentando lo perInente”.

Controles de Gerencia

Gerencia de riesgo, Control Interno y

compliance

Auditoria Interna (aseguramiento y

asesoría)

Modelo integral de invesIgación

1. Monitoreo continuo a través de las tres líneas de defensa

Modelo integral de invesIgación

2. Efecto Panóptico

Modelo integral de invesIgación

Inform

ación Co

ntrolada

Información no controlada

Información no controlada

Información no controlada

3. Análisis de información y minería

de datos

Modelo integral de invesIgación

Protocolo de Investigación forense y técnicas especializadas

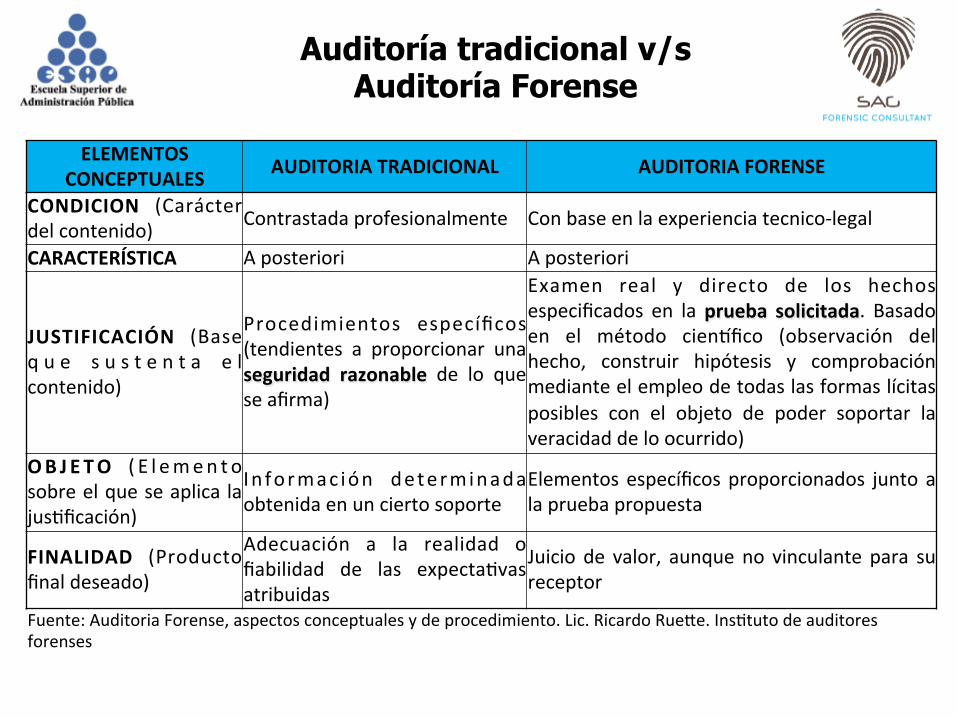

ELEMENTOS CONCEPTUALES AUDITORIA TRADICIONAL AUDITORIA FORENSE

CONDICION (Carácter del contenido) Contrastada profesionalmente Con base en la experiencia tecnico-‐legal

CARACTERÍSTICA A posteriori A posteriori

JUSTIFICACIÓN (Base q u e s u s t e n t a e l contenido)

Procedimientos específicos (tendientes a proporcionar una seguridad razonable de lo que se afirma)

Examen real y directo de los hechos especificados en la prueba solicitada. Basado en el método cienVfico (observación del hecho, construir hipótesis y comprobación mediante el empleo de todas las formas lícitas posibles con el objeto de poder soportar la veracidad de lo ocurrido)

OBJETO ( E l emen to sobre el que se aplica la jusIficación)

In formac ión determinada obtenida en un cierto soporte

Elementos específicos proporcionados junto a la prueba propuesta

FINALIDAD (Producto final deseado)

Adecuación a la realidad o fiabilidad de las expectaIvas atribuidas

Juicio de valor, aunque no vinculante para su receptor

Fuente: Auditoria Forense, aspectos conceptuales y de procedimiento. Lic. Ricardo Rueke. InsItuto de auditores forenses

Auditoría tradicional v/s Auditoría Forense

Muchas gracias

Caso 1:

EPS cobrando por uso de marca

Sesión 1.1 40

Criterio Fundamental:

Art.48 CP:

La Seguridad Social es un servicio público de carácter obligatorio que se prestará bajo la dirección, coordinación y control del Estado, en sujeción a los principios de eficiencia, universalidad y solidaridad, en los términos que establezca la Ley. Se garantiza a todos los habitantes el derecho irrenunciable a la Seguridad Social. El Estado, con la participación de los particulares, ampliará progresivamente la cobertura de la Seguridad Social que comprenderá la prestación de los servicios en la forma que determine la Ley. La Seguridad Social podrá ser prestada por entidades públicas o privadas, de conformidad con la ley. No se podrán destinar ni utilizar los recursos de las instituciones de la Seguridad Social para fines diferentes a ella. La ley definirá los medios para que los recursos destinados a pensiones mantengan su poder adquisitivo constante.

Caso 2:

Saludcoop

Caso 3:

ICBF

Caso 4:

Cartel de EPShttp://www.youtube.com/watch?v=g1M_JWIjNDs

44

• La Asociación de Examinadores CerIficados de Fraude (ACFE, por sus siglas en inglés, “Report to the NaIon”), esIman que las organizaciones pierden cada año hasta 7% del monto de los ingresos brutos, debido a fraudes.

¿Como debería investigarse un fraude en una empresa?

(Tomado de http://auditool.org/travel-mainmenu-32/trip-deals-mainmenu-58-26712/319-icomo-investigar-fraudes-en-su-empresa)

1. Formalizar el protocolo de lucha contra la corrupción y el fraude en la empresa.

Mensaje claro para el personal, los socios, los accionistas, los clientes y los proveedores.

No se toleraran acciones fraudulentas o ilícitas

2. Investigación del fraude

• Entender los hechos.

• Desarrollar un plan de investigación.

• Ejecutar la investigación.

http://www.youtube.com/watch?v=SJb52U2Hqz8http://www.youtube.com/watch?v=hpLebKovqFEhttp://www.youtube.com/watch?v=C_GzdiHdobkhttp://www.youtube.com/watch?v=gYCF8uaCjes

http://www.youtube.com/watch?v=ptqdkFr-mxw

COMO SE DETECTA UN FRAUDE

Un factor de fraude es una situación que ocurre dentro de la compañía y puede llevar a que la probabilidad de ocurrencia de un fraude sea alta.

Dentro del trabajo realizado por el Revisor Fiscal o Auditor en el proceso de planeación de la auditoría, es importante identificar riesgos de fraude y evaluar como la administración de la compañía responde con controles a estos riesgos. (Tomado de http://actualicese.com/Blogs/DeNuestrosUsuarios/nasaudit-Como_identificar_riesgos_de_fraude-I.pdf)

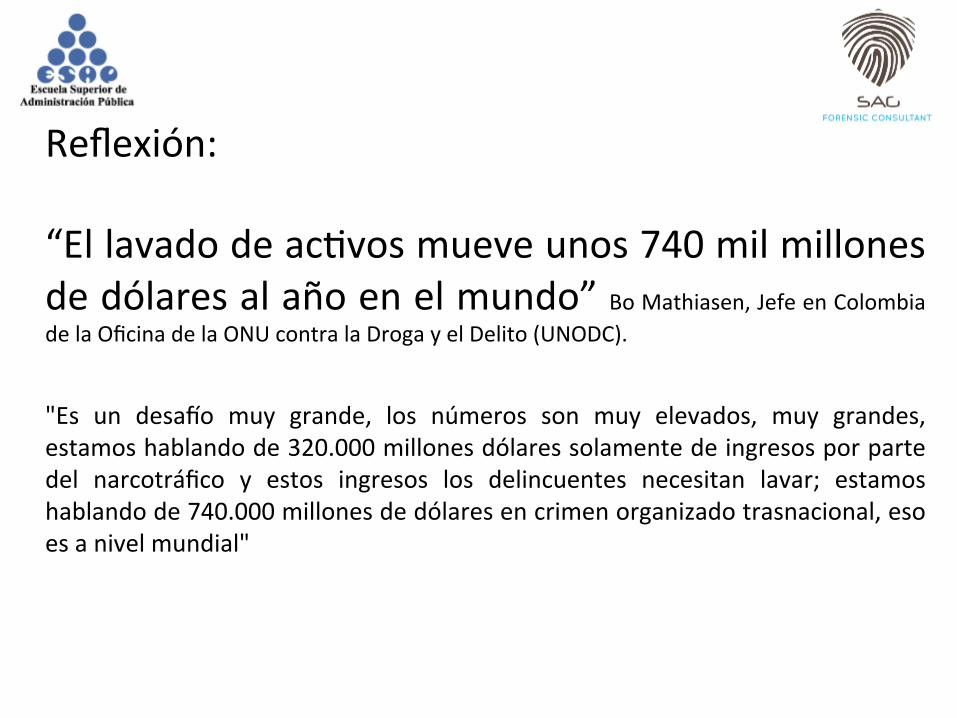

Reflexión: “El lavado de acIvos mueve unos 740 mil millones de dólares al año en el mundo” Bo Mathiasen, Jefe en Colombia de la Oficina de la ONU contra la Droga y el Delito (UNODC). "Es un desaqo muy grande, los números son muy elevados, muy grandes, estamos hablando de 320.000 millones dólares solamente de ingresos por parte del narcotráfico y estos ingresos los delincuentes necesitan lavar; estamos hablando de 740.000 millones de dólares en crimen organizado trasnacional, eso es a nivel mundial"

Reflexión: “La Policía informó que en los úlImos años se han idenIficado en el país 54.000 bienes derivados de acIvidades ilícitas y producto de lavado de acIvos, y actualmente 22.081 propiedades se encuentran ocupadas con fines de exInción de dominio. Según las autoridades colombianas, el dinero proveniente del lavado de acIvos "ha fomentado la creación de una cultura de dinero fácil que se ha alojado en la sociedad"

Top Related