Idiomas

Páginas

Jurídico

EL CONTROL INTERNO PROPORCIONA MUCHOS BENEFICIOS A UNA ORGANIZACIÓN.

OFRECE A LA DIRECCIÓN Y AL CONSEJO DE ADMINISTRACIÓN UN NIVEL DE

CONFIANZA ADICIONAL EN RELACIÓN CON LA CONSECUCIÓN DE SUS OBJETIVOS,

APORTÁNDOLES FEEDBACK SOBRE CÓMO FUNCIONA EL NEGOCIO Y AYUDÁNDOLES A

REDUCIR LAS PROBABILIDADES DE QUE SE PRODUZCAN SORPRESAS.

ENTRE LAS VEN TAJAS O BENEFICIOS MÁS SIGNIFICATIVOS DE UN SISTEMA DE

CONTROL INTERNO EFECTIVO PARA LA MAYORÍA DE LAS ORGANIZACIONES SE

ENCUENTRAN LA CAPACIDAD DE CUMPLIR DETERMINADOS REQUISITOS PARA

ACCEDER A LOS MERCADOS DE CAPITALES, PROPORCIONÁNDOLES UN MAYOR

CRECIMIENTO ECONÓMICO E INNOVACIÓN GRACIAS A DICHA APORTACIÓN DE

CAPITAL.

EL ACCESO A LOS MERCADOS DE CAPITALES, POR SUPUESTO, CONLLEVA

RESPONSABILIDADES PARA LLEVAR A CABO DE MANERA CONFIABLE Y PUNTUAL UNA

ADECUADA INFORMACIÓN PARA LOS ACCIONISTAS, ACREEDORES, PROVEEDORES DE

CAPITAL, REGULADORES Y DEMÁS TERCERAS PARTES CON LAS QUE LA

ORGANIZACIÓN PUEDA TENER UNA RELACIÓN CONTRACTUAL DIRECTA.

POR EJEMPLO, UN SISTEMA DE CONTROL INTERNO EFECTIVO APOYA LA INFORMACIÓN

FINANCIERA EXTERNA FIABLE, LA CUAL A SU VEZ POTENCIA LA CONFIANZA DE LOS

INVERSORES A LA HORA DE APORTAR EL CAPITAL NECESARIO.

OTROS BENEFICIOS DEL SISTEMA DE CONTROL INTERNO EFECTIVO INCLUYEN LOS

SIGUIENTES ASPECTOS:

1. UNA INFORMACIÓN FIABLE QUE APOYE A LA DIRECCIÓN Y AL CONSEJO EN LA TOMA DE

DECISIONES SOBRE ASPECTOS TALES COMO LA FIJACIÓN DE PRECIOS DE LOS PRODUCTOS, LAS

INVERSIONES DE CAPITAL Y LA ASIGNACIÓN DE RECURSOS.

2. UN USO SISTEMÁTICO DE DETERMINADOS MECANISMOS PARA PROCESAR TRANSACCIONES,

APOYAR LA CALIDAD DE LA INFORMACIÓN Y DE LAS COMUNICACIONES A TODOS LOS NIVELES

DE LA ORGANIZACIÓN, MEJORAR LA VELOCIDAD Y LA FIABILIDAD A LA QUE SE INICIAN Y SE

LIQUIDAN LAS TRANSACCIONES Y PROPORCIONAR UN MANTENIMIENTO FIABLE DE REGISTROS

DOCUMENTALES Y LA INTEGRIDAD CONTINUADA DE LOS DATOS.

3. EL AUMENTO DE LA EFICIENCIA DENTRO DE LAS FUNCIONES Y PROCESOS.

4. UNA BASE PARA AQUELLAS DECISIONES EN LAS QUE SEA NECESARIO HACER USO DEL

CRITERIO PROFESIONAL EN ASPECTOS ALTAMENTE SUBJETIVOS Y SIGNIFICATIVOS.

5. LA CAPACIDAD Y CONFIANZA PARA COMUNICAR CON PRECISIÓN EL DESEMPEÑO DEL NEGOCIO

A LOS SOCIOS COMERCIALES Y CLIENTES, REFORZANDO ASÍ LA CONTINUIDAD DE LA RELACIÓN

CON LOS MISMOS.

1. NO SE TENÍA UN MODELO FORMAL DE

EVALUACIÓN SOBRE LA ADOPCIÓN DE NUEVAS

TECNOLOGÍAS.

2. NO SE INCORPORABAN LAS VARIABLES

COSTO, BENEFICIO Y RIESGO

3. NO SE MANEJABA LA INTEGRALIDAD ENTRE

CALIDAD TÉCNICA Y FUNCIONAL.

DE IGUAL MANERA, EL MARCO PERMITE A LA DIRECCIÓN MEJORAR LA EFICIENCIA EN EL DISEÑO,

IMPLEMENTACIÓN Y EJECUCIÓN DE UN SISTEMA DE CONTROL INTERNO. POR EJEMPLO:

LAS ORGANIZACIONES SIEMPRE TIENEN LIMITACIONES EN SUS RECURSOS HUMANOS, DE CAPITAL

Y DE GASTO Y POR TANTO SUELEN CONSIDERAR LOS COSTES CON RELACIÓN A LOS BENEFICIOS

QUE PODRÍAN DERIVARSE DE ENFOQUES ALTERNATIVOS A LA HORA DE GESTIONAR LAS DISTINTAS

OPCIONES DEL CONTROL INTERNO.

1. COMPRENDER LA IMPORTANCIA DE ESPECIFICAR OBJETIVOS ADECUADOS PUEDE CENTRAR LA

ATENCIÓN DE LA DIRECCIÓN EN AQUELLOS RIESGOS Y CONTROLES QUE SEAN MÁS

IMPORTANTES PARA LOGRAR ESTOS OBJETIVOS.

2. CENTRARSE EN AQUELLAS ÁREAS DE RIESGO QUE SUPEREN LOS NIVELES ACEPTABLES Y

DEBAN SER GESTIONADOS A TODOS LOS NIVELES DE LA ORGANIZACIÓN PUEDE REDUCIR LOS

ESFUERZOS DESTINADOS A LA MITIGACIÓN DE RIESGOS EN ÁREAS DE MENOR IMPORTANCIA.

3. COORDINAR ESFUERZOS PARA IDENTIFICAR Y EVALUAR RIESGOS A TRAVÉS DE MÚLTIPLES

OBJETIVOS PUEDE REDUCIR EL NÚMERO DE RIESGOS AISLADOS QUE SE EVALÚEN Y MITIGUEN.

4. SELECCIONAR, DESARROLLAR Y DESPLEGAR CONTROLES QUE LLEVEN A CABO MÚLTIPLES

PRINCIPIOS TAMBIÉN PUEDE REDUCIR EL NÚMERO DE CONTROLES AISLADOS O REDUNDANTES.

5. APLICAR UN LENGUAJE COMÚN - EL MARCO - QUE ABORDE LOS PROCESOS Y CONTROLES

OPERACIONALES, DE INFORMACIÓN Y DE CUMPLIMIENTO PUEDE REDUCIR EL NÚMERO DE

LENGUAJES UTILIZADOS PARA DESCRIBIR EL CONTROL INTERNO A TODOS LOS NIVELES DE

ORGANIZACIÓN.

GENERALMENTE, ES MÁS FÁCIL ABORDAR EL ASPECTO

DE LOS COSTES A LA HORA DE REALIZAR UNA

VALORACIÓN COSTE/BENEFICIO DADO QUE EN LA

MAYORÍA DE LOS CASOS LOS COSTES FINANCIEROS SE

PUEDEN CUANTIFICAR DE MANERA MÁS PRECISA.

EN LÍNEAS GENERALES, LA DIRECCIÓN CONSIDERA

UNA AMPLIA GAMA DE FACTORES DE COSTES EN

RELACIÓN CON LOS BENEFICIOS PREVISTOS A LA

HORA DE SELECCIONAR Y DESARROLLAR LOS

CONTROLES IN TERNOS.

POR LO GENERAL, SE SUELEN CONSIDERAR TODOS

LOS COSTES DIRECTOS ASOCIADOS A LA

IMPLEMENTACIÓN DE MEDIDAS Y RESPUESTAS DE

CONTROL INTERNO, MÁS LOS COSTES INDIRECTOS

CUANDO SEA VIABLE CUANTIFICARLOS. ALGUNAS

ORGANIZACIONES TAMBIÉN INCLUYEN LOS COSTES

DE OPORTUNIDAD ASOCIADOS AL USO DE LOS

RECURSOS.

1. ELIMINAR DESPERDICIOS

2. ELIMINAR EL TRABAJO DEFECTUOSO

3. EMPLEAR HERRAMIENTAS EN BUENAS CONDICIONES

4. REDUCIR MOVIMIENTOS EN EL PROCESO DE PRODUCCIÓN DE

BIENES Y/O SERVICIOS.

5. OPTIMIZAR EL USO DE MAQUINARIA Y EQUIPO

6. MANTENIMIENTO ADECUADO DE MAQUINARIA, EQUIPO Y

HERRAMIENTAS.

7. CONTRATAR, RETENER Y ESTIMULAR AL TALENTO HUMANO.

8. OPTIMIZAR EL PROGRAMA DE GENERACIÓN DE SUCESIONES DEL

TALENTO HUMANO.

ESTOS FACTORES DE COSTES PUEDEN INCLUIR LOS SIGUIENTES:

1. CONSIDERAR LOS PROS Y CONTRAS DE CONTRATAR Y RETENER EMPLEADOS CON UN MAYOR

NIVEL DE CAPACIDADES Y LOS MAYORES COSTES DE RETRIBUCIÓN QUE ESTO LLEVE

APAREJADOS. POR EJEMPLO, UNA EMPRESA PRIVADA, ESTABLE Y DE PEQUEÑAS DIMENSIONES

PUEDE QUE NO QUIERA O PUEDA CONTRATAR A UN DIRECTOR FINANCIERO QUE TENGA

EXPERIENCIA TRABAJANDO PARA EMPRESAS COTIZADAS.

2. EVALUAR LOS ESFUERZOS NECESARIOS PARA SELECCIONAR, DESARROLLAR Y LLEVAR A CABO

ACTIVIDADES DE CONTROL; EL POSIBLE INCREMENTO DE ESFUERZOS QUE DICHA ACTIVIDAD

AÑADA AL PRO CESO DE NEGOCIO; .Y LOS ESFUERZOS PARA MANTENER Y ACTUALIZAR LA

ACTIVIDAD DE CONTROL CUANDO SEA NECESARIO.

3. EVALUAR LOS EFECTOS DEL AUMENTO DE LA DEPENDENCIA EN LAS TECNOLOGÍAS. SI BIEN EL

ES FUERZO REQUERIDO PARA LLEVAR A CABO EL CONTROL Y EL IMPACTO QUE PUEDAN TENER

LOS NUEVOS CONTROLES BASADOS EN TECNOLOGÍAS SOBRE EL PROCESO DE NEGOCIO PUEDE

QUE SEAN PEQUEÑOS, EL COSTE RELACIONADO CON LA SELECCIÓN, DESARROLLO,

MANTENIMIENTO Y ACTUALIZACIÓN DE LA TECNOLOGÍA PODRÍA SER SIGNIFICATIVO.

4. COMPRENDER CÓMO LOS CAMBIOS EN LOS REQUISITOS DE INFORMACIÓN PUEDEN EXIGIR UNA

MAYOR RECOPILACIÓN, PROCESAMIENTO Y ALMACENAMIENTO DE DATOS, LO CUAL PODRÍA

IMPULSAR DE MANERA EXPONENCIAL EL VOLUMEN DE DATOS NECESARIOS. CON UN MAYOR

VOLUMEN DE DATOS A DISPOSICIÓN DE LA ORGANIZACIÓN, ÉSTA AFRONTARÁ EL RETÓ DE

EVITAR LA SOBRE CARGA DE INFORMACIÓN ASEGURÁNDOSE UN FLUJO DE INFORMACIÓN

ADECUADO, EN EL FORMATO ADECUADO, EN BASE AL NIVEL APROPIADO DE DETALLE, PARA LAS

PERSONAS ADECUADAS Y EL MOMENTO OPORTUNO. PARA ESTABLECER UN SISTEMA DE

INFORMACIÓN QUE SOPESE LOS COSTES Y LOS BENEFICIOS SERÁ NECESARIO REALIZAR UNA

VALORACIÓN MEDITADA DE LOS REQUISITOS DE INFORMACIÓN.

EXISTEN DISTINTAS OPINIONES ACERCA DE LA LEY, JOHN THAIN (NYSE CHIEF

EXECUTIVE OFFICER) ESTABLECE “NO HAY LUGAR A DUDAS QUE LA LEY SARBANES-

OXLEY ERA NECESARIA”. NO OBSTANTE, EL COSTE DE IMPLEMENTACIÓN DE LOS

NUEVOS REQUERIMIENTOS HA LLEVADO A LAS COMPAÑÍAS A CUESTIONARSE LA

NECESIDAD DE LA LEY.

PARA LAS COMPAÑÍAS, LA NECESIDAD DE ACTUALIZAR LOS SISTEMAS DE

INFORMACIÓN PARA CUMPLIR LOS REQUERIMIENTOS DE CONTROL E INFORME

SUPONEN UN GRAN COSTE. EN MUCHOS DE LOS CASOS ESTO IMPLICA CAMBIOS

SIGNIFICATIVOS O INCLUSO REEMPLAZARLOS, YA QUE ANTERIORMENTE FUERON

DISEÑADOS SIN LA NECESIDAD DEL CUMPLIMIENTO DE LOS NUEVOS ESTAMENTOS.

RECIENTEMENTE ARTÍCULOS PUBLICADOS EN EL NEW YORK TIMES, WALL STREET

JOURNAL, FINANCIAL TIMES Y THE ECONOMIST HAN SUGERIDO QUE LAS OPINIONES

DE LA LEY SARBANES-OXLEY SON LA CAUSA DE UN DECRECIMIENTO DE LAS

COMPAÑÍAS AMERICANAS COTIZADAS EN BOLSA EN COMPARACIÓN CON OTRAS

BOLSA COMO LONDRES O HONG KONG, ES DECIR, LA LEY DESINCENTIVA A LAS

COMPAÑÍAS PARA COTIZAR EN BOLSAS AMERICANAS.

SE HA COMPROBADO QUE EL COSTE ASOCIADO AL CUMPLIMIENTO DEL APARTADO

404 DE LA LEY SARBANES-OXLEY ES REALMENTE SIGNIFICATIVO. SEGÚN “FINANCIAL

EXECUTIVES INTERNATIONAL” (FEI), EN UNA MUESTRA DE 217 COMPAÑÍAS CON UN

PROMEDIO DE INGRESOS MAYORES DE 5.000 MILLONES DE DÓLARES, SE ESTIMÓ UN

COSTE DE 4,36 MILLONES DE DÓLARES EN EL PRIMER AÑO.

EL GRAN COSTE DE IMPLEMENTACIÓN INCURRIDO DURANTE EL PRIMER AÑO, PUEDE SER

ATRIBUIDO A LA GRAN CARGA DE TRABAJO QUE TUVIERON QUE REALIZAR LAS AUDITORAS, Y EL

COSTE MONETARIO QUE ESTO ACARREA.

ESTOS COSTES DE ESTABLECIMIENTO DE LA LEY PUEDE SER POCO SIGNIFICANTES PARA UNA

MINORÍA DE GRANDES COMPAÑÍAS, NO OBSTANTE PUEDE LLEGAR A SER INSOSTENIBLE PARA UNA

EMPRESA MÁS PEQUEÑA CON UNA FACTURACIÓN DE UNOS POCOS MILLONES.

POR OTRO LADO LA LEY TODAVÍA NO ES EFECTIVA PARA LAS COMPAÑÍAS PEQUEÑAS CON UN

VALOR DE MENOS DE 75 MILLONES DE DÓLARES EN EL MERCADO BURSÁTIL, Y TODAVÍA NO ESTÁ

CLARO LO QUE LA LEY REQUERIRÁ A LAS PEQUEÑAS COMPAÑÍAS, CUANDO ÉSTA SE HAGA EFECTO.

CONFORME MÁS COMPAÑÍAS Y AUDITORAS GANEN EXPERIENCIA CON LA LEY SARBANES-OXLEY, SE

PREVÉ QUE LOS COSTES VAYAN DISMINUYENDO.

LOS INGRESOS DE LAS AUDITORAS HAN CRECIDO MUCHO DESDE QUE ENTRÓ EN VIGOR LA LEY,

AUNQUE YA ESTABAN CRECIENDO ANTES DE LA IMPOSICIÓN DE LA LEY COMO CONSECUENCIA DE

LOS ESCÁNDALOS FINANCIEROS POR LOS CUALES LAS AUTORIDADES SE VIERON OBLIGADOS A

REDACTAR LA LEY.

HAY QUIEN AFIRMA QUE LA LEY SARBANES-OXLEY HA HECHO QUE MUCHOS NEGOCIOS SE HAYAN

TRASLADADO DE NUEVA YORK A LONDRES, DONDE LAS AUTORIDADES REGULADORAS DE LOS

SERVICIOS FINANCIEROS SON MÁS FLEXIBLES.

1. EN TODA VALORACIÓN COSTE/BENEFICIO, EL LADO DE LOS BENEFICIOS A MENUDO

INCLUYE UNA EVALUACIÓN MÁS SUBJETIVA. POR EJEMPLO, LOS BENEFICIOS O

VENTAJAS DE UN PROGRAMA DE FORMACIÓN EFECTIVO NORMALMENTE SUELEN

SER EVIDENTES PERO TAMBIÉN DIFÍCILES DE CUANTIFICAR.

2. LOS PROGRAMAS DE FORMACIÓN A MENUDO NO ESTÁN DISEÑADOS PARA MEDIR O

CUANTIFICAR LOS BENEFICIOS O PARA CAPTURAR LOS DATOS NECESARIOS QUE

PERMITAN EVALUARLOS. LOS PROGRAMAS DE FORMACIÓN DE VENTAS PUEDE QUE

NO ESTÉN ESTRUCTURADOS PARA CUANTIFICAR LOS RESULTADOS DE VENTAS DE

LOS EMPLEADOS ANTES Y DESPUÉS DE ASISTIR A LA FORMACIÓN, LO CUAL

DIFICULTA LA DETERMINACIÓN DE SI DICHA FORMACIÓN HA SIDO EFICAZ Y SI SE

HAN CUMPLIDO LOS OBJETIVOS.

3. DE IGUAL MANERA, VALORAR LOS BENEFICIOS EN RELACIÓN CON LAS

EXPECTATIVAS DE LAS PARTES INTERESADAS PUEDE RESULTAR AÚN MÁS DIFÍCIL

DE EVALUAR. NO OBSTANTE, EN MUCHOS CASOS, EL BENEFICIO DE DESARROLLAR

MEDIDAS DENTRO DE CUALQUIERA DE LOS CINCO COMPONENTES DEL CONTROL

INTERNO, SE PUEDE EVALUAR EN EL CONTEXTO DEL BENEFICIO ASOCIADO A LA

CONSECUCIÓN DEL OBJETIVO AL QUE HACE REFERENCIA.

1. EL COSTO DE LA

IMPLEMENTACIÓN DE UN

CONTROL NO DEBE EXCEDER EL

BENEFICIO DEL CONTROL, POR

LO QUE LOS GERENTES

NECESITAN ANALIZAR

LOS COSTOS DE LA

IMPLEMENTACIÓN DE

CONTROLES E IDENTIFICAR LAS

CONSECUENCIAS.

2. POR EJEMPLO, UN BANCO

PUEDE QUE DESEE

ENCONTRAR UNA MANERA DE

REDUCIR EL ROBO DE

IDENTIDAD Y COMPRA UN

PAQUETE DE SOFTWARE Y

CONTRATA EMPLEADOS COMO

PARTE DE UN CONTROL

INTERNO PARA COMBATIRLO.

3. SI LOS GASTOS EXCEDEN LAS

PÉRDIDAS POR ROBO DE

IDENTIDAD, ES UN CONTROL

INTERNO NO EFECTIVO.

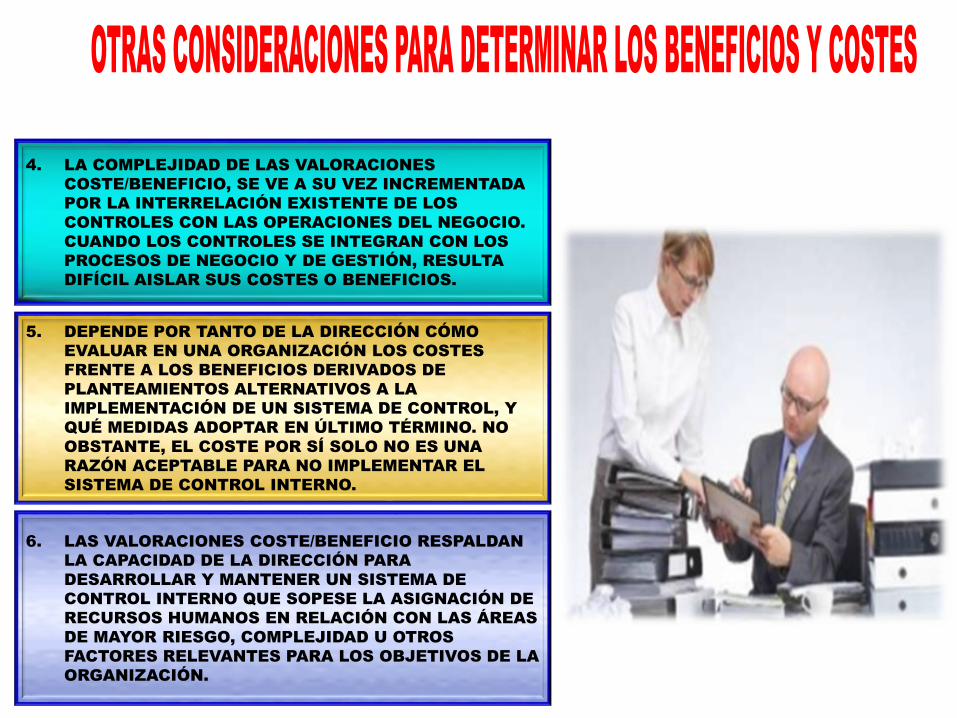

4. LA COMPLEJIDAD DE LAS VALORACIONES

COSTE/BENEFICIO, SE VE A SU VEZ INCREMENTADA

POR LA INTERRELACIÓN EXISTENTE DE LOS

CONTROLES CON LAS OPERACIONES DEL NEGOCIO.

CUANDO LOS CONTROLES SE INTEGRAN CON LOS

PROCESOS DE NEGOCIO Y DE GESTIÓN, RESULTA

DIFÍCIL AISLAR SUS COSTES O BENEFICIOS.

5. DEPENDE POR TANTO DE LA DIRECCIÓN CÓMO

EVALUAR EN UNA ORGANIZACIÓN LOS COSTES

FRENTE A LOS BENEFICIOS DERIVADOS DE

PLANTEAMIENTOS ALTERNATIVOS A LA

IMPLEMENTACIÓN DE UN SISTEMA DE CONTROL, Y

QUÉ MEDIDAS ADOPTAR EN ÚLTIMO TÉRMINO. NO

OBSTANTE, EL COSTE POR SÍ SOLO NO ES UNA

RAZÓN ACEPTABLE PARA NO IMPLEMENTAR EL

SISTEMA DE CONTROL INTERNO.

6. LAS VALORACIONES COSTE/BENEFICIO RESPALDAN

LA CAPACIDAD DE LA DIRECCIÓN PARA

DESARROLLAR Y MANTENER UN SISTEMA DE

CONTROL INTERNO QUE SOPESE LA ASIGNACIÓN DE

RECURSOS HUMANOS EN RELACIÓN CON LAS ÁREAS

DE MAYOR RIESGO, COMPLEJIDAD U OTROS

FACTORES RELEVANTES PARA LOS OBJETIVOS DE LA

ORGANIZACIÓN.

LAS ORGANIZACIONES DESARROLLAN Y MANTIENEN UNA DETERMINADA DOCUMENTACIÓN PARA

SU SISTEMA DE CONTROL INTERNO POR DIFERENTES DE RAZONES. UNA DE ELLAS CONSISTE EN

APOYAR CLARIDAD A LAS FUNCIONES Y RESPONSABILIDADES, LO CUAL FAVORECE LA COHERENCIA

A LA HORA DE CUMPLIR LAS PRÁCTICAS, POLÍTICAS Y PROCEDIMIENTOS DE LA ORGANIZACIÓN EN

LA GESTIÓN DEL NEGOCIO.

UNA DOCUMENTACIÓN EFICAZ AYUDA A CAPTURAR EL DISEÑO DEL CONTROL INTERNO Y A

COMUNICAR ASPECTOS COMO EL QUIÉN, QUÉ, CUÁNDO, DÓNDE Y POR QUÉ DE LA EJECUCIÓN DEL

CONTROL INTERNO, Y A GENERAR NORMAS Y EXPECTATIVAS DE DESEMPEÑO Y DE CONDUCTA.

OTRO PROPÓSITO DE LA DOCUMENTACIÓN CONSISTE EN AYUDAR EN LA FORMACIÓN DE PERSONAL

NUEVO Y EN OFRECER INFORMACIÓN ACTUALIZADA O DE REFERENCIA PARA EL RESTO DE

EMPLEADOS.

LA DOCUMENTACIÓN TAMBIÉN APORTA PRUEBAS DE LA EJECUCIÓN DEL CONTROL INTERNO,

PERMITE SU ADECUADA SUPERVISIÓN Y RESPALDA LA INFORMACIÓN SOBRE LA EFICACIA DEL

CONTROL INTERNO, ESPECIALMENTE CUANDO ES EVALUADA POR TERCERAS PARTES QUE

INTERACTÚAN CON LA ORGANIZACIÓN TALES COMO LOS REGULADORES, AUDITORES O CLIENTES.

DE IGUAL MANERA, LA DOCUMENTACIÓN CONSTITUYE UN MEDIO PARA CONSERVAR EL

CONOCIMIENTO DE LA ORGANIZACIÓN Y MITIGAR EL RIESGO DE QUE LOS CONOCIMIENTOS

RESIDAN ÚNICAMENTE EN UN LIMITADO NÚMERO DE EMPLEADOS.

LA DIRECCIÓN TAMBIÉN DEBE DETERMINAR CUÁNTA DOCUMENTACIÓN SE NECESITA PARA

EVALUAR LA EFICACIA DEL CONTROL INTERNO. SIEMPRE ES NECESARIO UN CIERTO NIVEL DE

DOCUMENTACIÓN PARA ASEGURAR A LA DIRECCIÓN QUE CADA UNO DE LOS COMPONENTES Y

PRINCIPIOS RELEVANTES ESTÁN PRESENTES Y EN FUNCIONAMIENTO Y QUE LOS COMPONENTES

FUNCIONAN JUNTOS.

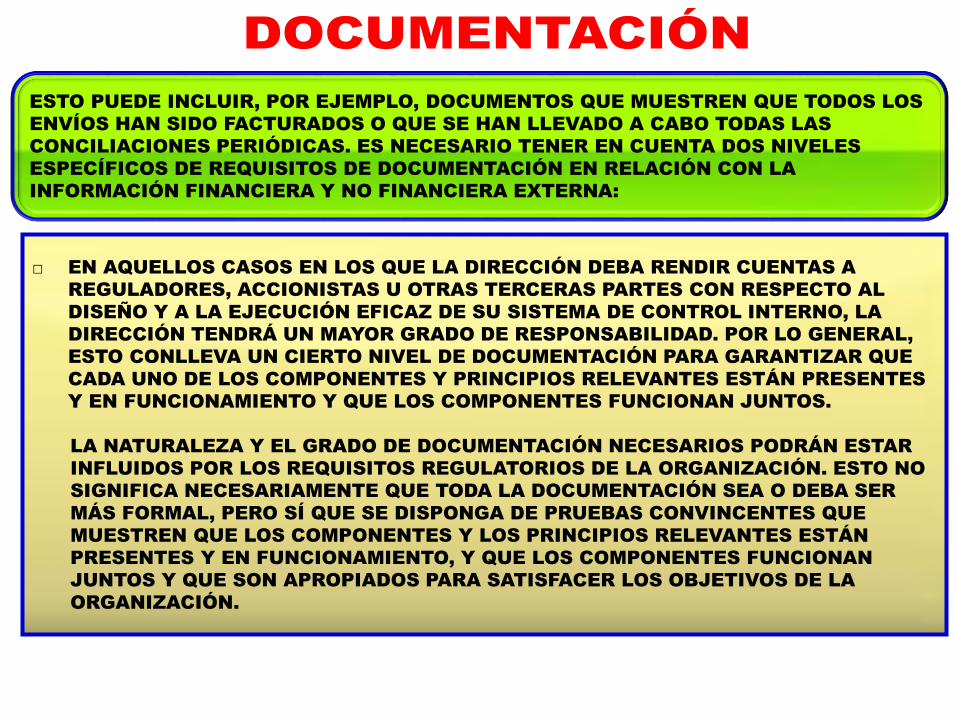

ESTO PUEDE INCLUIR, POR EJEMPLO, DOCUMENTOS QUE MUESTREN QUE TODOS LOS

ENVÍOS HAN SIDO FACTURADOS O QUE SE HAN LLEVADO A CABO TODAS LAS

CONCILIACIONES PERIÓDICAS. ES NECESARIO TENER EN CUENTA DOS NIVELES

ESPECÍFICOS DE REQUISITOS DE DOCUMENTACIÓN EN RELACIÓN CON LA

INFORMACIÓN FINANCIERA Y NO FINANCIERA EXTERNA:

□ EN AQUELLOS CASOS EN LOS QUE LA DIRECCIÓN DEBA RENDIR CUENTAS A

REGULADORES, ACCIONISTAS U OTRAS TERCERAS PARTES CON RESPECTO AL

DISEÑO Y A LA EJECUCIÓN EFICAZ DE SU SISTEMA DE CONTROL INTERNO, LA

DIRECCIÓN TENDRÁ UN MAYOR GRADO DE RESPONSABILIDAD. POR LO GENERAL,

ESTO CONLLEVA UN CIERTO NIVEL DE DOCUMENTACIÓN PARA GARANTIZAR QUE

CADA UNO DE LOS COMPONENTES Y PRINCIPIOS RELEVANTES ESTÁN PRESENTES

Y EN FUNCIONAMIENTO Y QUE LOS COMPONENTES FUNCIONAN JUNTOS.

LA NATURALEZA Y EL GRADO DE DOCUMENTACIÓN NECESARIOS PODRÁN ESTAR

INFLUIDOS POR LOS REQUISITOS REGULATORIOS DE LA ORGANIZACIÓN. ESTO NO

SIGNIFICA NECESARIAMENTE QUE TODA LA DOCUMENTACIÓN SEA O DEBA SER

MÁS FORMAL, PERO SÍ QUE SE DISPONGA DE PRUEBAS CONVINCENTES QUE

MUESTREN QUE LOS COMPONENTES Y LOS PRINCIPIOS RELEVANTES ESTÁN

PRESENTES Y EN FUNCIONAMIENTO, Y QUE LOS COMPONENTES FUNCIONAN

JUNTOS Y QUE SON APROPIADOS PARA SATISFACER LOS OBJETIVOS DE LA

ORGANIZACIÓN.

□ EN CASOS EN LOS QUE UN AUDITOR EXTERNO VERIFIQUE LA EFICACIA DEL

SISTEMA DE CONTROL IN TERNO, ES PROBABLE QUE LA DIRECCIÓN DEBA

PROPORCIONAR AL AUDITOR EL APOYO NECESARIO PARA LLEVAR A CABO DICHA

VERIFICACIÓN SOBRE LA EFICACIA DEL CONTROL INTERNO.

ESTE APOYO INCLUIRÁ LA GENERACIÓN DE PRUEBAS QUE MUESTREN EL SISTEMA

DE CONTROL INTERNO HA SIDO DISEÑADO ADECUADAMENTE Y FUNCIONA DE

MANERA EFICAZ PARA PROPORCIONAR UNA SEGURIDAD RAZONABLE DE CARA A

LA CONSECUCIÓN DE LOS OBJETIVOS DE LA ORGANIZACIÓN.

A LA HORA DE CONSIDERAR LA NATURALEZA Y EL GRADO DE DOCUMENTACIÓN

NECESARIOS, LA DIRECCIÓN DEBERÁ TOMAR EN CUENTA QUE LA

DOCUMENTACIÓN PARA RESPALDAR DICHA VERIFICACIÓN PROBABLEMENTE SEA

UTILIZADA POR EL AUDITOR EXTERNO EN EL MARCO DE SU AUDITORÍA, LO CUAL

INCLUIRÁ VALORAR LA SUFICIENCIA DE DICHA DOCUMENTACIÓN.

DE IGUAL MANERA, LA DIRECCIÓN NECESITARÁ DOCUMENTAR AQUELLOS CASOS

SIGNIFICATIVOS EN LOS QUE SE UTILICE EL CRITERIO PROFESIONAL, CÓMO SE

HAN VALORADO DICHAS DECISIONES Y CÓMO SE ALCANZARON LAS DECISIONES

FINALES.

PUEDE QUE SIGA HABIENDO CASOS EN LOS QUE LOS CONTROLES SEAN INFORMALES

O ESTÉN IMPLÍCITOS EN LAS DECISIONES Y MEDIDAS ADOPTADAS POR LA DIRECCIÓN.

ESTO PUEDE SER ADECUADO CUANDO LA DIRECCIÓN SEA CAPAZ DE OBTENER

PRUEBAS A TRAVÉS DEL DESARROLLO ORDINARIO DE LAS ACTIVIDADES DEL NEGOCIO

QUE INDIQUEN QUE EL PERSONAL HA LLEVADO A CABO DE MANERA ORDINARIA

DICHOS CONTROLES.

SIN EMBARGO, ES IMPORTANTE TENER EN CUENTA QUE LOS CONTROLES, TALES

COMO AQUELLOS QUE SE ENCUENTRAN INCORPORADOS A LAS ACTIVIDADES DE

SUPERVISIÓN O A LAS EVALUACIONES DE RIESGOS, NO PUEDEN SER EJECUTADOS EN

SU TOTALIDAD SIN QUE LA ALTA DIRECCIÓN TENGA ACCESO A ALGÚN TIPO DE

DOCUMENTACIÓN SOBRE LOS ANÁLISIS Y PROCESOS ·DE REFLEXIÓN LLEVADOS A

CABO POR LA DIRECCIÓN.

LA NATURALEZA Y EL GRADO DE DOCUMENTACIÓN TAMBIÉN VARIARÁN EN FUNCIÓN

DEL TAMAÑO DE LA ORGANIZACIÓN Y DE LA COMPLEJIDAD DEL CONTROL. LAS

ORGANIZACIONES DE MAYOR TAMAÑO NORMALMENTE CUENTAN CON UN SISTEMA DE

CONTROL INTERNO MAYOR Y CON UNOS PROCESOS DE NEGOCIO DE MAYOR

COMPLEJIDAD, Y POR TANTO ESTAS ORGANIZACIONES SUELEN REQUERIR UN MAYOR

VOLUMEN DE DOCUMENTACIÓN, LO CUAL INCLUIRÁ MANUALES DETALLADOS DE

POLÍTICAS Y PROCEDIMIENTOS, FLUJOGRAMAS DE PROCESOS, ORGANIGRAMAS Y

DESCRIPCIONES DE PUESTOS DE TRABAJO.

EN EL CASO DE ORGANIZACIONES DE MENOR TAMAÑO, LA NECESIDAD DE

DOCUMENTACIÓN FORMAL SERÁ INFERIOR. EN ESTAS ÚLTIMAS, SUELE HABER MENOS

PERSONAS Y MENOS NIVELES DIRECTIVOS, AL TIEMPO QUE EXISTEN RELACIONES

PROFESIONALES MÁS ESTRECHAS Y UNA INTERACCIÓN MÁS FRECUENTE, LO CUAL

POTENCIA LA COMUNICACIÓN SOBRE LAS EXPECTATIVAS Y LAS METAS ALCANZADAS.

EN CONSECUENCIA, LA DIRECCIÓN DE LA ORGANIZACIÓN DE MENORES DIMENSIONES

PODRÁ CONCLUIR A MENUDO QUE DISPONE DE LOS CONTROLES ADECUADOS A

TRAVÉS DE LA MERA OBSERVACIÓN DIRECTA.

LA DOCUMENTACIÓN DEL SISTEMA DE CONTROL INTERNO DEBERÁ SATISFACER LAS

NECESIDADES DEL NEGOCIO Y SER PROPORCIONAL A LAS CIRCUNSTANCIAS. EL

GRADO DE DOCUMENTACIÓN QUE RES PALDE LA PRESENCIA Y EL FUNCIONAMIENTO

DE CADA UNO DE LOS COMPONENTES Y LOS PRINCIPIOS RELEVANTES DEL CONTROL

INTERNO, ASÍ COMO QUE LOS COMPONENTES FUNCIONAN JUNTOS ES UNA CUESTIÓN

DE CRITERIO PROFESIONAL, Y DEBERÁ LLEVARSE A CABO TENIENDO EN CUENTA UNA

ADECUADA VALORACIÓN DE LOS COSTES QUE CONLLEVE

DE IGUAL MANERA, LA ORGANIZACIÓN PODRÁ BENEFICIARSE DE ALGÚN TIPO DE

DOCUMENTACIÓN FORMAL QUE PERMITA A LA DIRECCIÓN REFLEXIONAR SOBRE LA

LÓGICA DE LOS CRITERIOS PROFESIONALES APLICADOS Y SU ALINEACIÓN CON LOS

OBJETIVOS DE LA ORGANIZACIÓN.

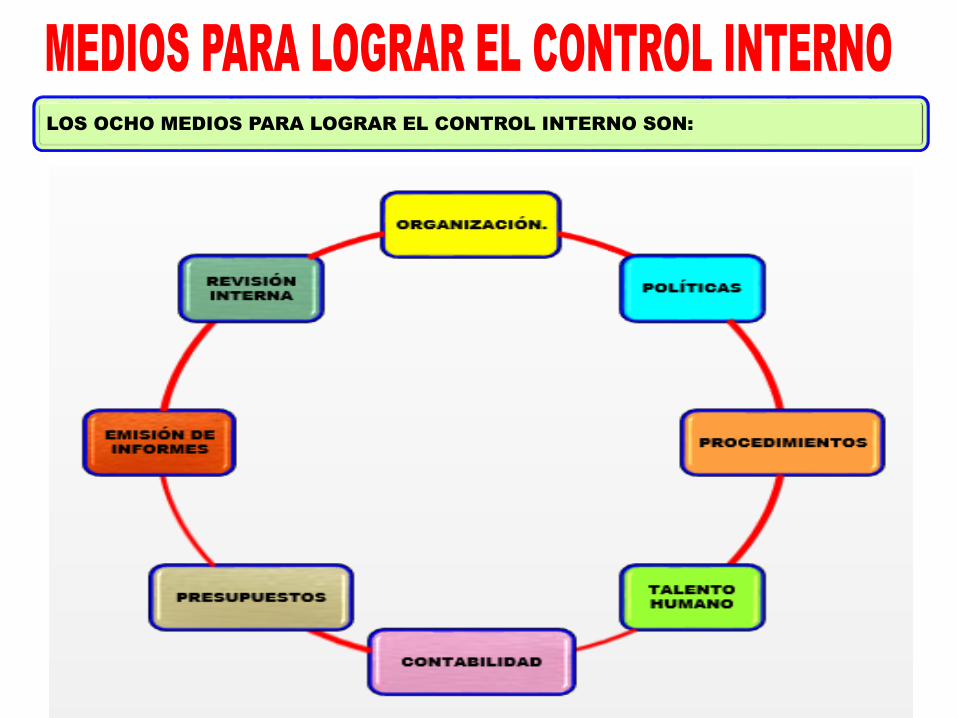

LOS OCHO MEDIOS PARA LOGRAR EL CONTROL INTERNO SON:

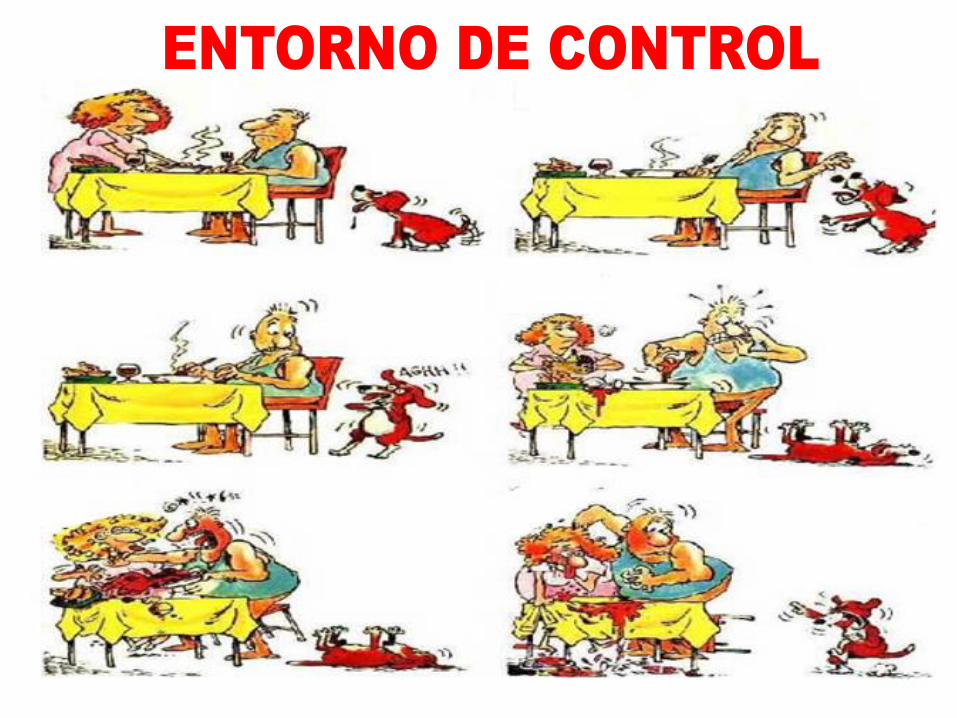

EL ENTORNO DE CONTROL SE VE INFLUENCIADO POR UNA SERIE DE FACTORES INTER

NOS Y EXTERNOS, ENTRE LOS QUE SE INCLUYEN LA TRAYECTORIA HISTÓRICA DE LA

ORGANIZACIÓN, SUS VALORES, EL MERCADO EN EL QUE OPERA Y SU ENTORNO

COMPETITIVO Y REGULATORIO.

EL ENTORNO DE CONTROL ESTÁ DEFINIDO POR LAS NORMAS, PROCESOS Y

ESTRUCTURAS QUE GUÍAN AL PERSONAL DE LA ORGANIZACIÓN, EN TODOS LOS

NIVELES DE LA ORGANIZACIÓN, EN EL DESEMPEÑO DE SUS RESPONSABILIDADES DE

CARA AL CONTROL INTERNO Y A LA TOMA DE DECISIONES.

EL ENTORNO DE CONTROL ESTABLECE LA DISCIPLINA QUE SOPORTA LA EVALUACIÓN

DE LOS RIESGOS QUE INCIDEN EN LA CONSECUCIÓN DE LOS OBJETIVOS DE LA

ORGANIZACIÓN, LA EJECUCIÓN DE LAS ACTIVIDADES DE CONTROL, EL USO DE LOS

SISTEMAS DE INFORMACIÓN Y COMUNICACIÓN Y EL DESARROLLO DE LAS

ACTIVIDADES DE SUPERVISIÓN.

UNA ORGANIZACIÓN QUE ESTABLEZCA Y MANTENGA UN SÓLIDO ENTORNO DE

CONTROL SE POSICIONA COMO UNA ORGANIZACIÓN MÁS RESISTENTE A LA HORA DE

AFRONTAR PRESIONES INTERNAS Y EXTERNAS.

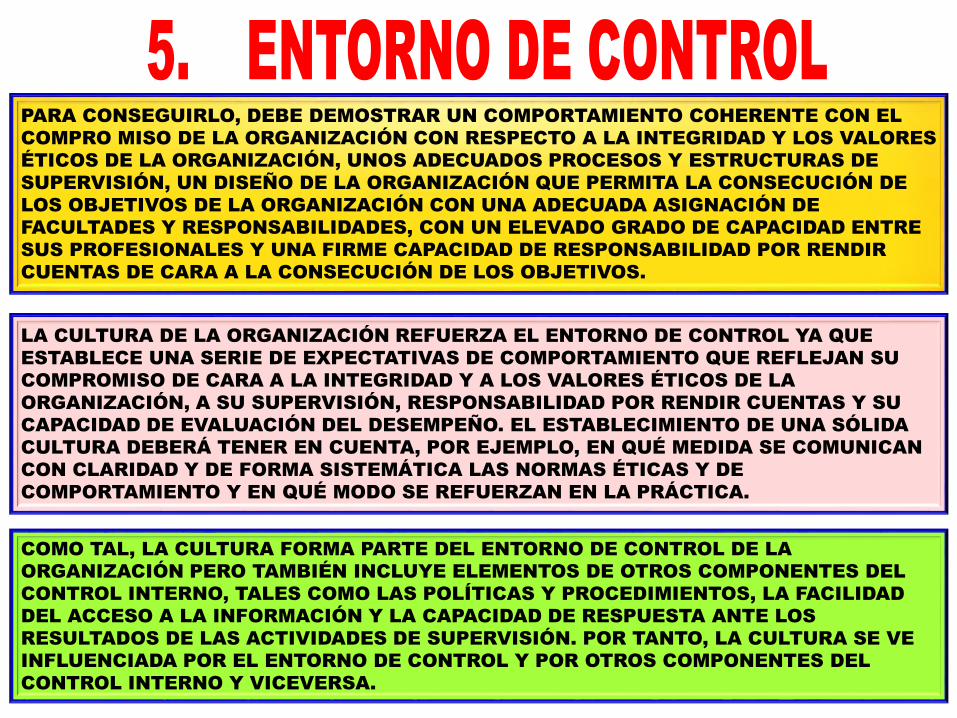

PARA CONSEGUIRLO, DEBE DEMOSTRAR UN COMPORTAMIENTO COHERENTE CON EL

COMPRO MISO DE LA ORGANIZACIÓN CON RESPECTO A LA INTEGRIDAD Y LOS VALORES

ÉTICOS DE LA ORGANIZACIÓN, UNOS ADECUADOS PROCESOS Y ESTRUCTURAS DE

SUPERVISIÓN, UN DISEÑO DE LA ORGANIZACIÓN QUE PERMITA LA CONSECUCIÓN DE

LOS OBJETIVOS DE LA ORGANIZACIÓN CON UNA ADECUADA ASIGNACIÓN DE

FACULTADES Y RESPONSABILIDADES, CON UN ELEVADO GRADO DE CAPACIDAD ENTRE

SUS PROFESIONALES Y UNA FIRME CAPACIDAD DE RESPONSABILIDAD POR RENDIR

CUENTAS DE CARA A LA CONSECUCIÓN DE LOS OBJETIVOS.

LA CULTURA DE LA ORGANIZACIÓN REFUERZA EL ENTORNO DE CONTROL YA QUE

ESTABLECE UNA SERIE DE EXPECTATIVAS DE COMPORTAMIENTO QUE REFLEJAN SU

COMPROMISO DE CARA A LA INTEGRIDAD Y A LOS VALORES ÉTICOS DE LA

ORGANIZACIÓN, A SU SUPERVISIÓN, RESPONSABILIDAD POR RENDIR CUENTAS Y SU

CAPACIDAD DE EVALUACIÓN DEL DESEMPEÑO. EL ESTABLECIMIENTO DE UNA SÓLIDA

CULTURA DEBERÁ TENER EN CUENTA, POR EJEMPLO, EN QUÉ MEDIDA SE COMUNICAN

CON CLARIDAD Y DE FORMA SISTEMÁTICA LAS NORMAS ÉTICAS Y DE

COMPORTAMIENTO Y EN QUÉ MODO SE REFUERZAN EN LA PRÁCTICA.

COMO TAL, LA CULTURA FORMA PARTE DEL ENTORNO DE CONTROL DE LA

ORGANIZACIÓN PERO TAMBIÉN INCLUYE ELEMENTOS DE OTROS COMPONENTES DEL

CONTROL INTERNO, TALES COMO LAS POLÍTICAS Y PROCEDIMIENTOS, LA FACILIDAD

DEL ACCESO A LA INFORMACIÓN Y LA CAPACIDAD DE RESPUESTA ANTE LOS

RESULTADOS DE LAS ACTIVIDADES DE SUPERVISIÓN. POR TANTO, LA CULTURA SE VE

INFLUENCIADA POR EL ENTORNO DE CONTROL Y POR OTROS COMPONENTES DEL

CONTROL INTERNO Y VICEVERSA.

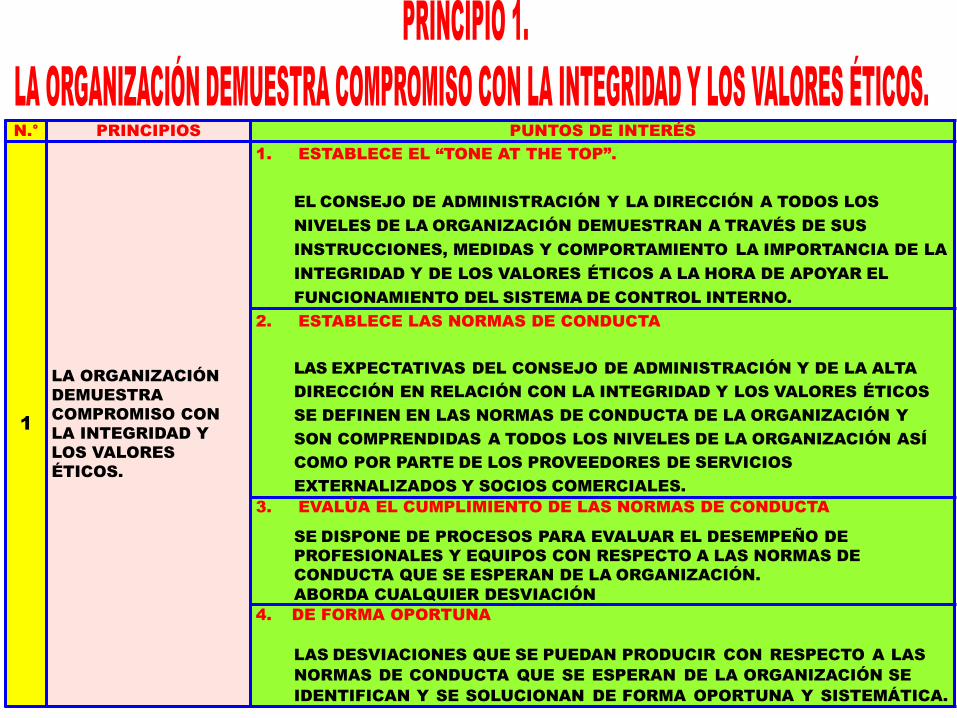

N.° PRINCIPIOS PUNTOS DE INTERÉS

1

LA ORGANIZACIÓN

DEMUESTRA

COMPROMISO CON

LA INTEGRIDAD Y

LOS VALORES

ÉTICOS.

1. ESTABLECE EL “TONE AT THE TOP”.

EL CONSEJO DE ADMINISTRACIÓN Y LA DIRECCIÓN A TODOS LOS

NIVELES DE LA ORGANIZACIÓN DEMUESTRAN A TRAVÉS DE SUS

INSTRUCCIONES, MEDIDAS Y COMPORTAMIENTO LA IMPORTANCIA DE LA

INTEGRIDAD Y DE LOS VALORES ÉTICOS A LA HORA DE APOYAR EL

FUNCIONAMIENTO DEL SISTEMA DE CONTROL INTERNO.

2. ESTABLECE LAS NORMAS DE CONDUCTA

LAS EXPECTATIVAS DEL CONSEJO DE ADMINISTRACIÓN Y DE LA ALTA

DIRECCIÓN EN RELACIÓN CON LA INTEGRIDAD Y LOS VALORES ÉTICOS

SE DEFINEN EN LAS NORMAS DE CONDUCTA DE LA ORGANIZACIÓN Y

SON COMPRENDIDAS A TODOS LOS NIVELES DE LA ORGANIZACIÓN ASÍ

COMO POR PARTE DE LOS PROVEEDORES DE SERVICIOS

EXTERNALIZADOS Y SOCIOS COMERCIALES.

3. EVALÚA EL CUMPLIMIENTO DE LAS NORMAS DE CONDUCTA

SE DISPONE DE PROCESOS PARA EVALUAR EL DESEMPEÑO DE

PROFESIONALES Y EQUIPOS CON RESPECTO A LAS NORMAS DE

CONDUCTA QUE SE ESPERAN DE LA ORGANIZACIÓN.

ABORDA CUALQUIER DESVIACIÓN

4. DE FORMA OPORTUNA

LAS DESVIACIONES QUE SE PUEDAN PRODUCIR CON RESPECTO A LAS

NORMAS DE CONDUCTA QUE SE ESPERAN DE LA ORGANIZACIÓN SE

IDENTIFICAN Y SE SOLUCIONAN DE FORMA OPORTUNA Y SISTEMÁTICA.

SE ESPERA DE LA DIRECCIÓN Y DEL CONSEJO DE ADMINISTRACIÓN QUE DEN

EJEMPLO A LA HORA DE PONER EN PRÁCTICA LOS VALORES, LA FILOSOFÍA Y EL

MODO DE ACTUACIÓN DE LA ORGANIZACIÓN.

AMBOS ÓRGANOS DEBEN TENER EN CUENTA LAS EXPECTATIVAS QUE LOS DIVERSOS

GRUPOS DE INTERÉS TALES COMO LOS EMPLEADOS, PROVEEDORES, CLIENTES,

INVERSORES Y LA COMUNIDAD EN GENERAL HAN DEPOSITADO EN LA

ORGANIZACIÓN. DE IGUAL MANERA, SE VEN INFLUENCIADOS POR LAS NORMAS

SOCIALES Y ÉTICAS DE LOS MERCADOS EN LOS QUE OPERA LA ORGANIZACIÓN.

ADEMÁS DE PROMOVER EL ENTENDIMIENTO Y EL CUMPLIMIENTO DE LOS REQUISITOS

LEGALES Y REGULATORIOS, LA DIRECCIÓN Y EL CONSEJO ADOPTAN MEDIDAS

ESPECÍFICAS PARA MARCAR LA PAUTA EN LO REFERENTE A LOS ASPECTOS

MORALES, SOCIALES, MEDIOAMBIENTALES Y DEMÁS FORMAS DE CONDUCTA

RESPONSABLE, ENTRE LOS QUE SE INCLUYEN POR EJEMPLO, ACTUACIONES

RELATIVAS A LA INFORMACIÓN SOBRE LAS EMISIONES DE GASES DE EFECTO

INVERNADERO DE LA ORGANIZACIÓN, O LA RESPONSABILIDAD POR MANTENER

PROCESOS DE PRODUCCIÓN SOSTENIBLES, O CUANDO SE PRODUCEN DESASTRES

NATURALES EN SU COMUNIDAD LOCAL.

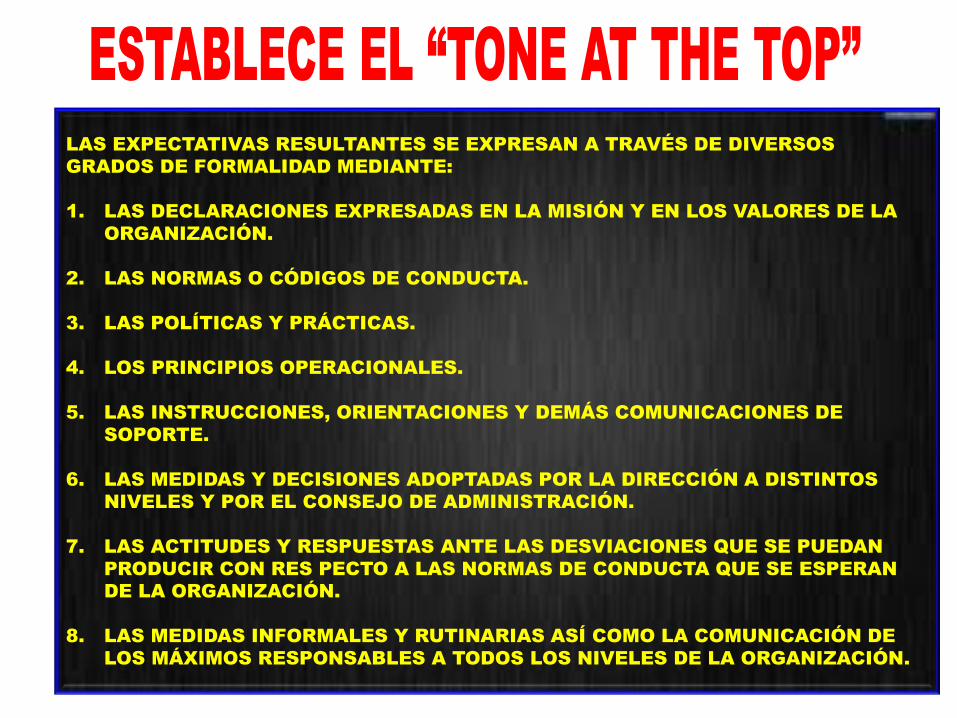

LAS EXPECTATIVAS RESULTANTES SE EXPRESAN A TRAVÉS DE DIVERSOS

GRADOS DE FORMALIDAD MEDIANTE:

1. LAS DECLARACIONES EXPRESADAS EN LA MISIÓN Y EN LOS VALORES DE LA

ORGANIZACIÓN.

2. LAS NORMAS O CÓDIGOS DE CONDUCTA.

3. LAS POLÍTICAS Y PRÁCTICAS.

4. LOS PRINCIPIOS OPERACIONALES.

5. LAS INSTRUCCIONES, ORIENTACIONES Y DEMÁS COMUNICACIONES DE

SOPORTE.

6. LAS MEDIDAS Y DECISIONES ADOPTADAS POR LA DIRECCIÓN A DISTINTOS

NIVELES Y POR EL CONSEJO DE ADMINISTRACIÓN.

7. LAS ACTITUDES Y RESPUESTAS ANTE LAS DESVIACIONES QUE SE PUEDAN

PRODUCIR CON RES PECTO A LAS NORMAS DE CONDUCTA QUE SE ESPERAN

DE LA ORGANIZACIÓN.

8. LAS MEDIDAS INFORMALES Y RUTINARIAS ASÍ COMO LA COMUNICACIÓN DE

LOS MÁXIMOS RESPONSABLES A TODOS LOS NIVELES DE LA ORGANIZACIÓN.

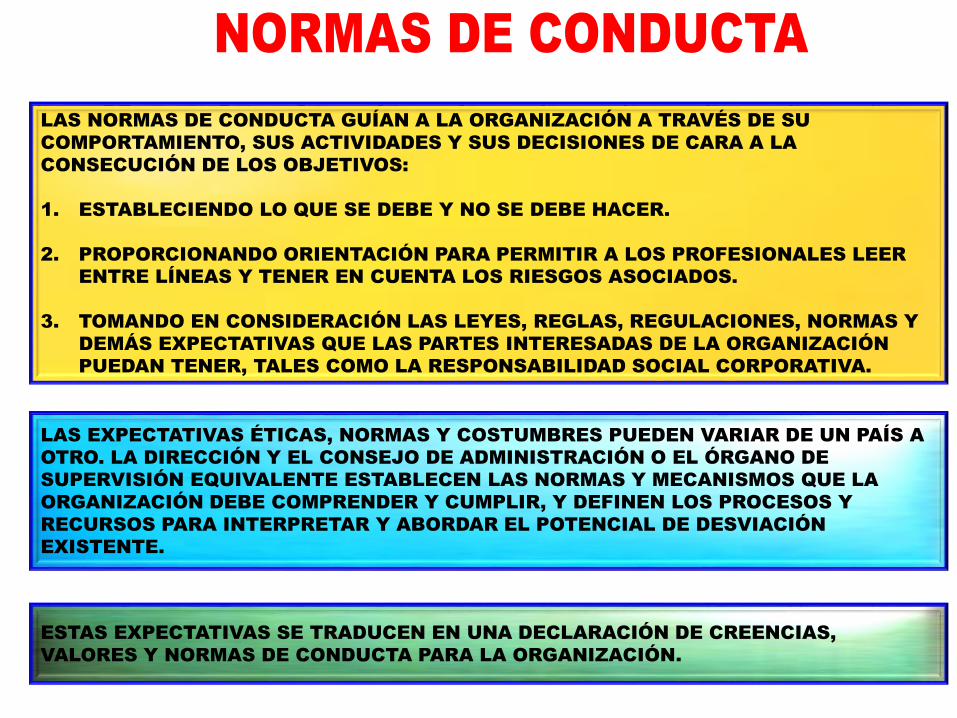

LAS NORMAS DE CONDUCTA GUÍAN A LA ORGANIZACIÓN A TRAVÉS DE SU

COMPORTAMIENTO, SUS ACTIVIDADES Y SUS DECISIONES DE CARA A LA

CONSECUCIÓN DE LOS OBJETIVOS:

1. ESTABLECIENDO LO QUE SE DEBE Y NO SE DEBE HACER.

2. PROPORCIONANDO ORIENTACIÓN PARA PERMITIR A LOS PROFESIONALES LEER

ENTRE LÍNEAS Y TENER EN CUENTA LOS RIESGOS ASOCIADOS.

3. TOMANDO EN CONSIDERACIÓN LAS LEYES, REGLAS, REGULACIONES, NORMAS Y

DEMÁS EXPECTATIVAS QUE LAS PARTES INTERESADAS DE LA ORGANIZACIÓN

PUEDAN TENER, TALES COMO LA RESPONSABILIDAD SOCIAL CORPORATIVA.

LAS EXPECTATIVAS ÉTICAS, NORMAS Y COSTUMBRES PUEDEN VARIAR DE UN PAÍS A

OTRO. LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN O EL ÓRGANO DE

SUPERVISIÓN EQUIVALENTE ESTABLECEN LAS NORMAS Y MECANISMOS QUE LA

ORGANIZACIÓN DEBE COMPRENDER Y CUMPLIR, Y DEFINEN LOS PROCESOS Y

RECURSOS PARA INTERPRETAR Y ABORDAR EL POTENCIAL DE DESVIACIÓN

EXISTENTE.

ESTAS EXPECTATIVAS SE TRADUCEN EN UNA DECLARACIÓN DE CREENCIAS,

VALORES Y NORMAS DE CONDUCTA PARA LA ORGANIZACIÓN.

LA ORGANIZACIÓN DEMUESTRA SU COMPROMISO DE CARA A LA INTEGRIDAD Y LOS

VALORES ÉTICOS APLICANDO LAS NORMAS DE CONDUCTA Y FORMULANDO

CONTINUAMENTE PREGUNTAS DESAFIANTES, ESPECIALMENTE CUANDO SEA

NECESARIO ADOPTAR DECISIONES DIFÍCILES.

POR EJEMPLO, LA ORGANIZACIÓN SE PUEDE PREGUNTAR: ¿ESTO INFRINGE LAS

NORMAS DE CONDUCTA DE LA ORGANIZACIÓN?.

¿ESTO ES LEGAL?.

¿TENDRÍAMOS UN PROBLEMA SI NUESTROS ACCIONISTAS, CLIENTES,

REGULADORES, PROVEEDORES U OTROS GRUPOS DE INTERÉS SE ENTERAN DE

ESTO?.

¿DARÍA ESTO UNA IMAGEN NEGATIVA DE ESTA PERSONA O DE LA ORGANIZACIÓN EN

GENERAL?.

LA INTEGRIDAD DE LOS VALORES ÉTICOS SON CLAVE EN LAS COMUNICACIONES Y EN

LA FORMACIÓN DE LA ORGANIZACIÓN. POR EJEMPLO, UNA COMPAÑÍA QUE RECIBA

HABITUALMENTE PREMIOS Y GALARDONES COMO "MEJOR LUGAR EN EL QUE

TRABAJAR" Y CONSIGA UNOS ELEVADOS NIVELES DE RETENCIÓN DE EMPLEADOS

NORMALMENTE PROPORCIONA LA FORMACIÓN A SUS EMPLEADOS SOBRE LA

CULTURA DE LA ORGANIZACIÓN Y LOS VALORES ÉTICOS CORPORATIVOS, CON EL

APOYO DE LA ALTA DIRECCIÓN Y DEL CONSEJO DE ADMINISTRACIÓN

LAS NORMAS DE CONDUCTA ESTABLECIDAS

CONSTITUYEN LA BASE PARA EVALUAR EL

CUMPLIMIENTO DE LA INTEGRIDAD DE LOS

VALORES ÉTICOS A TODOS LOS NIVELES DE

LA ORGANIZACIÓN Y POR PARTE DE LOS

PROVEEDORES DE SERVICIOS

EXTERNALIZADOS.

LAS NORMAS DE CONDUCTA SE COMUNICAN A

TRAVÉS DE LAS POLÍTICAS Y PRÁCTICAS DE

LA ORGANIZACIÓN ASÍ COMO A TRAVÉS DE

LOS CONTRATOS DE EMPLEO Y DE SERVICIOS.

ALGUNAS ORGANIZACIONES EXIGEN UN

DOCUMENTO DE ENTREGA FORMAL QUE

DEMUESTRE LA RECEPCIÓN Y EL

CUMPLIMIENTO DE DICHAS NORMAS.

CON EL FIN DE GARANTIZAR QUE SE

CUMPLAN LAS NORMAS EN LA PRÁCTICA, LAS

MEDIDAS, DECISIONES Y ACTITUDES DE LOS

PROFESIONALES DE LA ORGANIZACIÓN SON

EVALUADOS POR LA DIRECCIÓN O POR UN

TERCERO INDEPENDIENTE.

EL INCUMPLIMIENTO DE LAS NORMAS DE CONDUCTA EN OCASIONES PROCEDE DE SITUACIONES TALES

COMO:

1. EL "TONE AT THE TOP" NO TRANSMITE ADECUADAMENTE LAS EXPECTATIVAS QUE SE TIENE EN LO

RELATIVO AL CUMPLIMIENTO DE LAS NORMAS.

2. EL CONSEJO DE ADMINISTRACIÓN NO PROPORCIONA UNA SUPERVISIÓN IMPARCIAL SOBRE EL

CUMPLIMIENTO DE LAS NORMAS POR PARTE DE LA ALTA DIRECCIÓN.

3. EXISTE UNA ELEVADA DESCENTRALIZACIÓN SIN UNA ADECUADA SUPERVISIÓN, LO CUAL CONLLEVA QUE

LA ALTA DIRECCIÓN NO SEA CONSCIENTE DE LAS MEDIDAS ADOPTADAS EN LOS NIVELES INFERIORES DE

LA ORGANIZACIÓN.

4. LOS SUPERIORES, COMPAÑEROS DE TRABAJO O PARTES EXTERNAS EJERCEN PRESIÓN PARA DEJAR DE

LADO EL CUMPLIMIENTO ESTRICTO DE LAS NORMAS O PARA DESARROLLAR COMPORTAMIENTOS

FRAUDULENTOS O ILÍCITOS.

5. LOS OBJETIVOS DE DESEMPEÑO FOMENTAN INCENTIVOS O PRESIONES PARA DEJAR DE LADO LOS

COMPORTAMIENTOS ÉTICOS.

6. NO EXISTEN CANALES ADECUADOS PARA QUE LOS EMPLEADOS PUEDAN COMUNICAR SUS

PREOCUPACIONES Y CUESTIONES CON TOTAL SEGURIDAD.

7. NO SE ABORDA LA INEXISTENCIA O INEFICACIA DE LOS CONTROLES, LO CUAL GENERA OPORTUNIDADES

PARA OCULTAR LOS MALOS RESULTADOS.

8. LOS PROCESOS PARA INVESTIGAR Y RESOLVER SUPUESTAS CONDUCTAS IRREGULARES SON

INADECUADOS.

9. LA FUNCIÓN DE AUDITORÍA INTERNA ES DÉBIL Y NO TIENE CAPACIDAD PARA DETECTAR COMUNICAR LAS

CONDUCTAS IRREGULARES.

10. LAS SANCIONES RELACIONADAS CON LOS CASOS DE CONDUCTAS INAPROPIADAS SE APLICAN DE

MANERA INCOHERENTE, INSIGNIFICANTE O POCO TRANSPARENTE, O NO SE DAN A CONOCER A LA

ORGANIZACIÓN PERDIENDO ASÍ SU EFECTO DISUASIVO.

LA ORGANIZACIÓN COMUNICA LOS NIVELES DE TOLERANCIA ESTABLECIDOS CON RESPECTO A

POSIBLES DESVIACIONES.

EN FUNCIÓN DE LA IMPORTANCIA DEL IMPACTO EN LA ORGANIZACIÓN, EL NIVEL DE MEDIDAS

CORRECTIVAS PUEDE VARIAR PERO SE APLICAN DE MANERA COHERENTE A TODOS LOS NIVELES

DE LA ORGANIZACIÓN.

LAS EVALUACIONES SOBRE EL CUMPLIMIENTO DE LAS NORMAS DE CONDUCTA POR PARTE DE

PROFESIONALES INDIVIDUALES Y EQUIPOS FORMAN PARTE DE UN PROCESO SISTEMÁTICO DE

COMUNICACIÓN Y RESOLUCIÓN DE INCIDENCIAS.

ESTE PROCESO EXIGE QUE LA DIRECCIÓN:

1. DEFINA UNA SERIE DE INDICADORES (POR EJEMPLO, PORCENTAJE DE EMPLEADOS QUE

COMPLETAN LA FORMACIÓN, RESULTADOS DE LAS ACTIVIDADES DE SUPERVISIÓN,

INCUMPLIMIENTOS DE LA CONFIDENCIALIDAD, CONNIVENCIA CON OTROS PARTICIPANTES DEL

MERCADO, CASOS DE ACOSO), PARA IDENTIFICAR PROBLEMAS Y TENDENCIAS RELATIVAS A LAS

NORMAS DE CONDUCTA DE LA ORGANIZACIÓN, INCLUIDOS LOS PROVEEDORES DE SERVICIOS

EXTERNALIZADOS. TALES INDICADORES SE REVISAN PERIÓDICAMENTE Y SE REDEFINEN EN

CASO NECESARIO PARA CONTRIBUIR A IDENTIFICAR PROBLEMAS POTENCIALES CON

ANTELACIÓN O ANTES DE QUE SE REPITAN.

2. ESTABLEZCA PROCEDIMIENTOS CONTINUOS Y PERIÓDICOS DE CUMPLIMIENTO PARA CONFIRMAR

QUE SE CUMPLEN LAS EXPECTATIVAS Y LOS REQUISITOS TANTO INTERNAMENTE COMO POR

PARTE DE LOS PROVEEDORES DE SERVICIOS EXTERNALIZADOS.

3. IDENTIFIQUE, ANALICE Y COMUNIQUE PROBLEMAS Y TENDENCIAS DE CONDUCTA EMPRESARIAL

A LA ALTA DIRECCIÓN Y AL CONSEJO DE ADMINISTRACIÓN. ESTABLEZCA MECANISMOS PARA

IDENTIFICAR PROBLEMAS, ENTRE LOS QUE SE INCLUYEN LÍNEAS DIRECTAS DE COMUNICACIÓN

DE INFORMACIÓN, FUNCIONES DE RECURSOS HUMANOS Y LÍNEAS ÉTICAS. LA REALIZACIÓN DE

UN BUEN ANÁLISIS A MENUDO EXIGE QUE PARTICIPEN EQUIPOS DE MÚLTIPLES

DEPARTAMENTOS Y FUNCIONES PARA DETERMINAR LA CAUSA RAÍZ DEL PROBLEMA Y LAS

MEDIDAS CORRECTIVAS NECESARIAS.

4. CONSIDERE LA SOLIDEZ DE LA ALTA

DIRECCIÓN A LA HORA DE DEMOSTRAR LA

INTEGRIDAD Y LOS VALORES ÉTICOS COMO UN

COMPORTAMIENTO QUE HA DE SER OBJETO

DE EVALUACIÓN EN LAS REVISIONES DE

DESEMPEÑO, ASÍ COMO EN LAS DECISIONES

DE COMPENSACIÓN Y PROMOCIÓN

PROFESIONAL.

5. RECABE CUALQUIER TIPO DE ACUSACIONES

DE MANERA CENTRALIZADA Y SE ASEGURE DE

QUE DICHAS ACUSACIONES SON EVALUADAS

POR PROFESIONALES INDEPENDIENTES A LA

ACUSACIÓN EN CUESTIÓN.

6. LLEVE A CABO Y DOCUMENTE

INVESTIGACIONES EN BASE A PROTOCOLOS

DE INVESTIGACIÓN DEFINIDOS.

7. EFECTÚE UN SEGUIMIENTO DE LAS MEDIDAS

CORRECTIVAS IMPLANTADAS DE MANERA QUE

LOS PROBLEMAS SEAN SOLUCIONADOS DE

MANERA OPORTUNA Y COHERENTE.

8. ANALICE PERIÓDICAMENTE LOS PROBLEMAS

PARA IDENTIFICAR TENDENCIAS Y CAUSAS

RAÍZ, LO CUAL PUEDE CONLLEVAR EN

OCASIONES LA MODIFICACIÓN DE LAS

POLÍTICAS, COMUNICACIONES, FORMACIÓN O

CONTROLES.

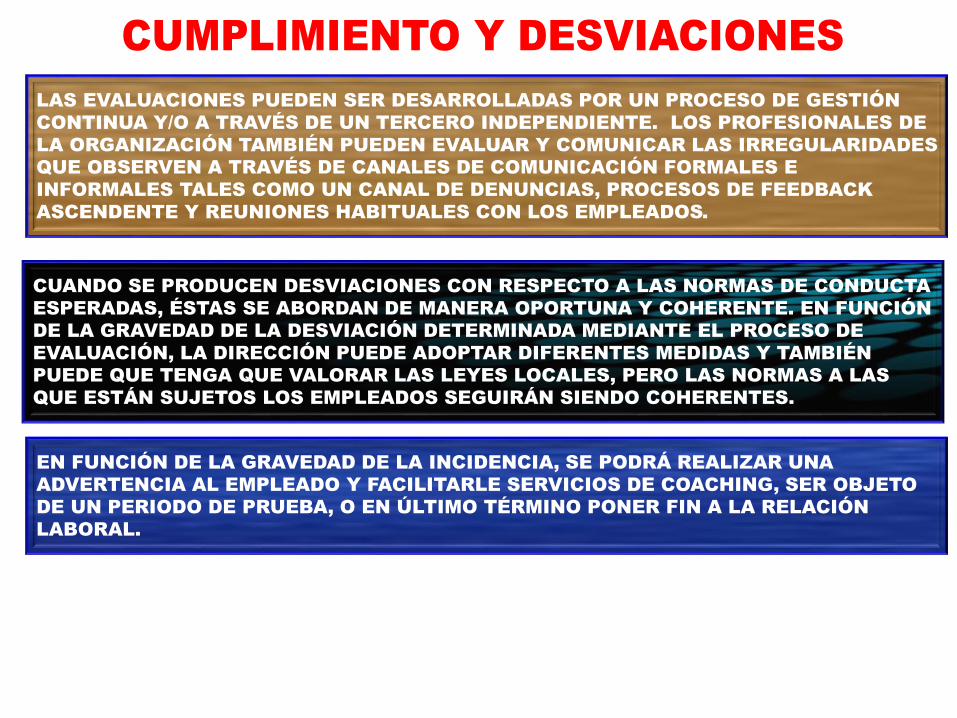

LAS EVALUACIONES PUEDEN SER DESARROLLADAS POR UN PROCESO DE GESTIÓN

CONTINUA Y/O A TRAVÉS DE UN TERCERO INDEPENDIENTE. LOS PROFESIONALES DE

LA ORGANIZACIÓN TAMBIÉN PUEDEN EVALUAR Y COMUNICAR LAS IRREGULARIDADES

QUE OBSERVEN A TRAVÉS DE CANALES DE COMUNICACIÓN FORMALES E

INFORMALES TALES COMO UN CANAL DE DENUNCIAS, PROCESOS DE FEEDBACK

ASCENDENTE Y REUNIONES HABITUALES CON LOS EMPLEADOS.

CUANDO SE PRODUCEN DESVIACIONES CON RESPECTO A LAS NORMAS DE CONDUCTA

ESPERADAS, ÉSTAS SE ABORDAN DE MANERA OPORTUNA Y COHERENTE. EN FUNCIÓN

DE LA GRAVEDAD DE LA DESVIACIÓN DETERMINADA MEDIANTE EL PROCESO DE

EVALUACIÓN, LA DIRECCIÓN PUEDE ADOPTAR DIFERENTES MEDIDAS Y TAMBIÉN

PUEDE QUE TENGA QUE VALORAR LAS LEYES LOCALES, PERO LAS NORMAS A LAS

QUE ESTÁN SUJETOS LOS EMPLEADOS SEGUIRÁN SIENDO COHERENTES.

EN FUNCIÓN DE LA GRAVEDAD DE LA INCIDENCIA, SE PODRÁ REALIZAR UNA

ADVERTENCIA AL EMPLEADO Y FACILITARLE SERVICIOS DE COACHING, SER OBJETO

DE UN PERIODO DE PRUEBA, O EN ÚLTIMO TÉRMINO PONER FIN A LA RELACIÓN

LABORAL.

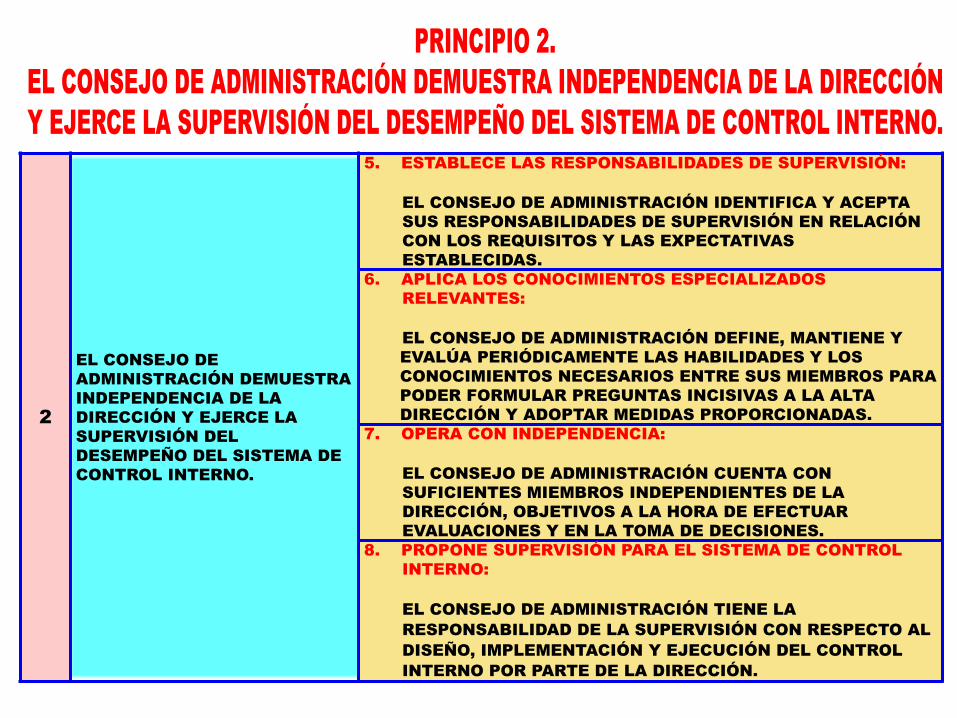

2

EL CONSEJO DE

ADMINISTRACIÓN DEMUESTRA

INDEPENDENCIA DE LA

DIRECCIÓN Y EJERCE LA

SUPERVISIÓN DEL

DESEMPEÑO DEL SISTEMA DE

CONTROL INTERNO.

5. ESTABLECE LAS RESPONSABILIDADES DE SUPERVISIÓN:

EL CONSEJO DE ADMINISTRACIÓN IDENTIFICA Y ACEPTA

SUS RESPONSABILIDADES DE SUPERVISIÓN EN RELACIÓN

CON LOS REQUISITOS Y LAS EXPECTATIVAS

ESTABLECIDAS.

6. APLICA LOS CONOCIMIENTOS ESPECIALIZADOS

RELEVANTES:

EL CONSEJO DE ADMINISTRACIÓN DEFINE, MANTIENE Y

EVALÚA PERIÓDICAMENTE LAS HABILIDADES Y LOS

CONOCIMIENTOS NECESARIOS ENTRE SUS MIEMBROS PARA

PODER FORMULAR PREGUNTAS INCISIVAS A LA ALTA

DIRECCIÓN Y ADOPTAR MEDIDAS PROPORCIONADAS.

7. OPERA CON INDEPENDENCIA:

EL CONSEJO DE ADMINISTRACIÓN CUENTA CON

SUFICIENTES MIEMBROS INDEPENDIENTES DE LA

DIRECCIÓN, OBJETIVOS A LA HORA DE EFECTUAR

EVALUACIONES Y EN LA TOMA DE DECISIONES.

8. PROPONE SUPERVISIÓN PARA EL SISTEMA DE CONTROL

INTERNO:

EL CONSEJO DE ADMINISTRACIÓN TIENE LA

RESPONSABILIDAD DE LA SUPERVISIÓN CON RESPECTO AL

DISEÑO, IMPLEMENTACIÓN Y EJECUCIÓN DEL CONTROL

INTERNO POR PARTE DE LA DIRECCIÓN.

EL CONSEJO DE ADMINISTRACIÓN U ÓRGANO DE SUPERVISIÓN EQUIVALENTE (EL

"CONSEJO") COMPRENDE EL NEGOCIO Y LAS EXPECTATIVAS DE LAS PARTES

INTERESADAS, INCLUIDOS CLIENTES, EMPLEADOS, INVERSORES Y EL PÚBLICO

GENERAL, ASÍ COMO LOS REQUISITOS LEGALES Y REGULATORIOS Y DEMÁS RIESGOS

RELACIONADOS. ESTAS EXPECTATIVAS Y REQUISITOS CONTRIBUYEN A DEFINIR LOS

OBJETIVOS DE LA ORGANIZACIÓN, LAS RESPONSABILIDADES DE SUPERVISIÓN

DESARROLLADAS POR EL CONSEJO Y LAS NECESIDADES DE RECURSOS.

EL CONSEJO TIENE FACULTADES PARA CONTRATAR AL CEO (CHIEF EXECUTIVE

OFFICER, DIRECTOR GENERAL O EQUIVALENTE), PARA RESCINDIR SU CONTRATO, ASÍ

COMO PARA ESTABLECER EL PLAN DE SUCESIÓN DE DICHO PUESTO, SEGÚN SEA

NECESARIO; A ESTE PROFESIONAL SE LE ENCOMIENDA LA EJECUCIÓN GENERAL DE

LA ESTRATEGIA DE LA ORGANIZACIÓN, LA CONSECUCIÓN DE SUS OBJETIVOS Y LA

EFICACIA DEL SISTEMA DE CONTROL INTERNO. EL CONSEJO ES RESPONSABLE DE

PROPORCIONAR SUPERVISIÓN Y DESAFIAR DE MANERA CONSTRUCTIVA A LA

DIRECCIÓN.

DEPENDIENDO DE LA JURISDICCIÓN DE LA QUE SE TRATE, LAS ESTRUCTURAS DE

SUPERVISIÓN SE PUEDEN DESARROLLAR VOLUNTARIAMENTE O AJUSTÁNDOSE A LA

LEY, REGULACIÓN, NORMAS PERTINENTES, TALES COMO LAS NORMAS DE

COTIZACIÓN EN EL CORRESPONDIENTE MERCADO DE VALORES.

SI BIEN LOS REQUISITOS PARA LAS ORGANIZACIONES DE PROPIEDAD PRIVADA,

ORGANIZACIONES SIN ÁNIMO DE LUCRO U OTRAS ORGANIZACIONES PUEDEN

VARIAR, LAS ORGANIZACIONES COTIZADAS EN MUCHAS JURISDICCIONES EXIGEN

QUE SE DISPONGA DE COMITÉS A NIVEL DEL CONSEJO DE ADMINISTRACIÓN QUE SE

CENTREN EN DETERMINADOS TEMAS ESPECÍFICOS, TALES COMO:

1. COMITÉS DE NOMBRAMIENTOS / BUEN GOBIERNO CORPORATIVO QUE DIRIGEN LA

SELECCIÓN DE LOS CONSEJEROS Y SUPERVISAN LA EVALUACIÓN DE LA ALTA

DIRECCIÓN Y DEL CONSEJO DE ADMINISTRACIÓN.

2. COMITÉS DE COMPENSACIÓN QUE SUPERVISAN LAS POLÍTICAS Y PRÁCTICAS DE

RETRIBUCIÓN DE LA ALTA DIRECCIÓN, MOTIVANDO DETERMINADOS

COMPORTAMIENTOS, SOPESANDO LOS INCENTIVOS DE LA CONSECUCIÓN DE

RESULTADOS A CORTO Y LARGO PLAZO, VINCULANDO EL DESEMPEÑO A LOS

OBJETIVOS ESTRATÉGICOS Y ASOCIANDO LA COMPENSACIÓN DEL RIESGO.

3. COMITÉS DE AUDITORÍA QUE SUPERVISAN EL CONTROL INTERNO SOBRE LA

INFORMACIÓN FINANCIERA ASÍ COMO LA INTEGRIDAD Y LA TRANSPARENCIA DE

LA INFORMACIÓN EXTERNA, INCLUIDOS LOS INFORMES FINANCIEROS.

4. OTROS COMITÉS DEL CONSEJO DEDICADOS A ABORDAR ASUNTOS ESPECÍFICOS

QUE SEAN CRÍTICOS PARA LA CONSECUCIÓN DE LOS OBJETIVOS DE LA

ORGANIZACIÓN (POR EJEMPLO, COMITÉS DE RIESGOS PARA LAS INSTITUCIONES

DE SERVICIOS FINANCIEROS O COMITÉS DE CUMPLIMIENTO PARA LAS

ORGANIZACIONES FARMACÉUTICAS).

LA SUPERVISIÓN LLEVADA A CABO POR EL CONSEJO SE VE APOYADA POR

ESTRUCTURAS Y PROCESOS QUE LA DIRECCIÓN ESTABLECE A NIVEL EJECUTIVO.

POR EJEMPLO, LOS COMITÉS DE DIRECCIÓN PUE DEN CENTRARSE EN ASUNTOS

TALES COMO LAS TECNOLOGÍAS DE LA INFORMACIÓN, LOS PRODUCTOS/SERVICIOS,

LOS PROCESOS U OTROS ASPECTOS DEL NEGOCIO QUE REQUIERAN UNA ATENCIÓN

PORMENORIZADA.

LA DIRECCIÓN EVALÚA CONTINUAMENTE LOS RIESGOS QUE EJERCEN LOS CAMBIOS

DEL ENTORNO OPERATIVO (POR EJEMPLO, LA APARICIÓN DE NUEVAS TECNOLOGÍAS,

EL INCREMENTO DE LOS REQUISITOS REGULATORIOS Y LA EVOLUCIÓN DEL MODELO

DE NEGOCIO) Y ABORDA LAS IMPLICACIONES QUE PUEDAN TENER PARA EL SISTEMA

DE CONTROL INTERNO.

SI BIEN EL CONSEJO MANTIENE LA RESPONSABILIDAD SOBRE LA SUPERVISIÓN, EL

CEO Y LA ALTA DIRECCIÓN ASUMEN LA RESPONSABILIDAD DIRECTA DEL

DESARROLLO E IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO.

DEPENDIENDO DEL TIPO DE ORGANIZACIÓN Y DE SU ESTRATEGIA, ESTRUCTURA Y

OBJETIVOS, LAS UNIDADES OPERATIVAS PUEDEN TENER MAYOR O MENOR GRADO DE

AUTONOMÍA A LA HORA DE DISEÑAR LOS PROCESOS Y ESTRUCTURAS QUE HAGAN

POSIBLE EL CONTROL INTERNO.

POR EJEMPLO, SI BIEN UNA ORGANIZACIÓN PUEDE IMPLEMENTAR UN SISTEMA ERP

(PLANIFICACIÓN DE RECURSOS CORPORATIVOS) QUE ESTANDARICE TODOS LOS

PRINCIPALES PROCESOS Y CONTROLES DE LA ORGANIZACIÓN, OTRA ORGANIZACIÓN

PODRÍA OPTAR POR QUE CADA DIVISIÓN DECIDA E IMPLEMENTE AQUELLOS

PROCESOS QUE SEAN MÁS ADECUADOS PARA SUS ACTIVIDADES DE NEGOCIO.

EL CONSEJO DE ADMINISTRACIÓN DELEGA AUTORIDAD Y DEFINE Y ASIGNA RESPONSABILIDADES EN LA ALTA

DIRECCIÓN. A SU VEZ, LA ALTA DIRECCIÓN DELEGA FACULTADES Y DEFINE Y ASIGNA RESPONSABILIDADES EN

LA ORGANIZACIÓN Y SUS UNIDADES DE NEGOCIO.

LA AUTORIDAD Y RESPONSABILIDAD SE DELEGA EN BASE A LAS CAPACIDADES DEMOSTRADAS, Y LAS

FUNCIONES SE DEFINEN DE ACUERDO CON QUIEN SEA RESPONSABLE DE TOMAR LAS DECISIONES O QUIEN

DEBA SER INFORMADO AL RESPECTO. EL CONSEJO Y/O LA ALTA DIRECCIÓN DEFINIRÁN HASTA QUÉ PUNTO SE

AUTORIZARÁ, ANIMARÁ O LIMITARÁ A LOS DISTINTOS PROFESIONALES Y EQUIPOS A AVANZAR EN LA

CONSECUCIÓN DE LOS OBJETIVOS O ABORDAR PROBLEMAS O CUESTIONES CUANDO SURJAN.

LAS ORGANIZACIONES DELEGAN AUTORIDAD Y RESPONSABILIDAD PARA PERMITIR A LA DIRECCIÓN Y AL

RESTO DEL PERSONAL LA TOMA DE DECISIONES DE ACUERDO CON LAS INSTRUCCIONES DE LA DIRECCIÓN DE

CARA AL CUMPLIMIENTO DE LOS OBJETIVOS DE LA ORGANIZACIÓN. UNA ORGANIZACIÓN PUEDE DEFINIR O

RECONSIDERAR SUS ESTRUCTURAS REDUCIENDO NIVELES DE GESTIÓN, DELEGANDO MÁS FACULTADES Y

RESPONSABILIDADES EN LOS NIVELES INFERIORES O ESTABLECIENDO ALIANZAS CON OTRAS

ORGANIZACIONES. POR EJEMPLO, UNA ORGANIZACIÓN COMERCIAL PUEDE DAR MAYOR CAPACIDAD DE

ACTUACIÓN A SUS DIRECTIVOS PARA VENDER DE ACUERDO CON MAYORES DESCUENTOS CON EL FIN DE

CONSEGUIR MÁS PARTICIPACIÓN EN EL MERCADO.

SIN EMBARGO, LA AUTORIDAD SE DELEGARA Y LAS RESPONSABILIDADES SE ASIGNARÁN ÚNICAMENTE

AQUELLOS PROFESIONALES QUE DEMUESTREN TENER LAS COMPETENCIAS PARA TOMAR DECISIONES

ADECUADAS; PARA CUMPLIR DE MANERA SISTEMÁTICA LAS NORMAS DE CONDUCTA DE LA ORGANIZACIÓN,

SUS POLÍTICAS Y SUS PROCEDIMIENTOS; Y PARA COMPRENDER LAS CONSECUENCIAS DE LOS RIESGOS QUE

ASUMEN.

LA DELEGACIÓN DE AUTORIDAD PROPORCIONA UNA MAYOR AGILIDAD PERO TAMBIÉN INCREMENTA LA

COMPLEJIDAD DE LOS RIESGOS A GESTIONAR.

LA ALTA DIRECCIÓN, PREVIA ORIENTACIÓN DEL CONSEJO DE ADMINISTRACIÓN, PROPORCIONARÁ LA BASE

SOBRE LA QUE PODER DETERMINAR QUÉ ES ACEPTABLE Y QUÉ NO LO ES, TALES COMO INCUMPLIMIENTOS DE

LAS OBLIGACIONES CONTRACTUALES O REGULATORIAS DE LA ORGANIZACIÓN.

LAS PRINCIPALES FUNCIONES Y RESPONSABILIDADES ASIGNADAS A TODOS LOS NIVELES DE LA

ORGANIZACIÓN SUELEN INCLUIR LAS SIGUIENTES:

1. EL CONSEJO DE ADMINISTRACIÓN SE MANTIENE INFORMADO Y CUESTIONA DE MANERA OBJETIVA A

LA ALTA DIRECCIÓN EN CASO NECESARIO PARA APORTAR ORIENTACIONES CON RESPECTO A LAS

DECISIONES MÁS SIGNIFICATIVAS.

2. LA ALTA DIRECCIÓN, QUE INCLUIRÁ AL CEO O EQUIVALENTE, SERÁ EL ÚLTIMO RESPONSABLE,

FRENTE AL CONSEJO DE ADMINISTRACIÓN Y AL RESTO DE GRUPOS DE INTERÉS, EN ESTABLECER

LAS INSTRUCCIONES, ORIENTACIONES Y CONTROL QUE PERMITIRÁN A LA DIRECCIÓN Y AL RESTO

DEL PERSONAL COMPRENDER Y LLEVAR A CABO SUS RESPONSABILIDADES.

3. LA DIRECCIÓN, QUE INCLUIRÁ PUESTOS DE SUPERVISIÓN Y DE TOMA DE DECISIONES, EJECUTARÁ

LAS INSTRUCCIONES PROPORCIONADAS POR LA ALTA DIRECCIÓN EN LA ORGANIZACIÓN Y EN SUS

UNIDADES DE NEGOCIO.

4. SE ESPERA QUE EL PERSONAL, QUE INCLUIRÁ A TODOS LOS EMPLEADOS DE LA ORGANIZACIÓN,

COMPRENDAN LAS NORMAS DE CONDUCTA DE LA ORGANIZACIÓN, SUS OBJETIVOS SEGÚN SEAN

DEFINIDOS EN RELACIÓN CON SU ÁREA DE RESPONSABILIDAD, LOS RIESGOS EVALUADOS DE CARA A

DICHOS OBJETIVOS, LAS ACTIVIDADES DE CONTROL RELACIONADAS EN SUS RESPECTIVOS NIVELES

DE LA ORGANIZACIÓN, EL FLUJO DE INFORMACIÓN Y COMUNICACIÓN Y CUALESQUIERA

ACTIVIDADES DE SUPERVISIÓN RELEVANTES PARA LA CONSECUCIÓN DE SUS OBJETIVOS.

5. LA DIRECCIÓN Y EL PERSONAL TIENEN RESPONSABILIDAD DIRECTA SOBRE LOS PROCESOS

EXTERNALIZADOS LLEVADOS A CABO POR PROVEEDORES DE SERVICIOS EXTERNOS. SE

PROPORCIONARÁ A LOS PROVEEDORES DE SERVICIOS EXTERNALIZADOS UNAS CONDICIONES

CONTRACTUALES CLARAS Y CONCISAS EN RELACIÓN CON LOS OBJETIVOS Y EXPECTATIVAS DE

CONDUCTA Y DE DESEMPEÑO DE LA ORGANIZACIÓN, SUS NIVELES DE COMPETENCIA TÉCNICA Y LOS

FLUJOS DE INFORMACIÓN Y COMUNICACIÓN QUE SE ESPERA DE ELLOS. DICHOS PROVEEDORES

PODRÁN EJECUTAR PROCESOS DE NEGOCIO EN NOMBRE DE LA ORGANIZACIÓN O EN

COLABORACIÓN CON ELLA, PERO SERÁ ESTA ÚLTIMA QUIEN SIGA SIENDO RESPONSABLE DEL

CONTROL INTERNO.

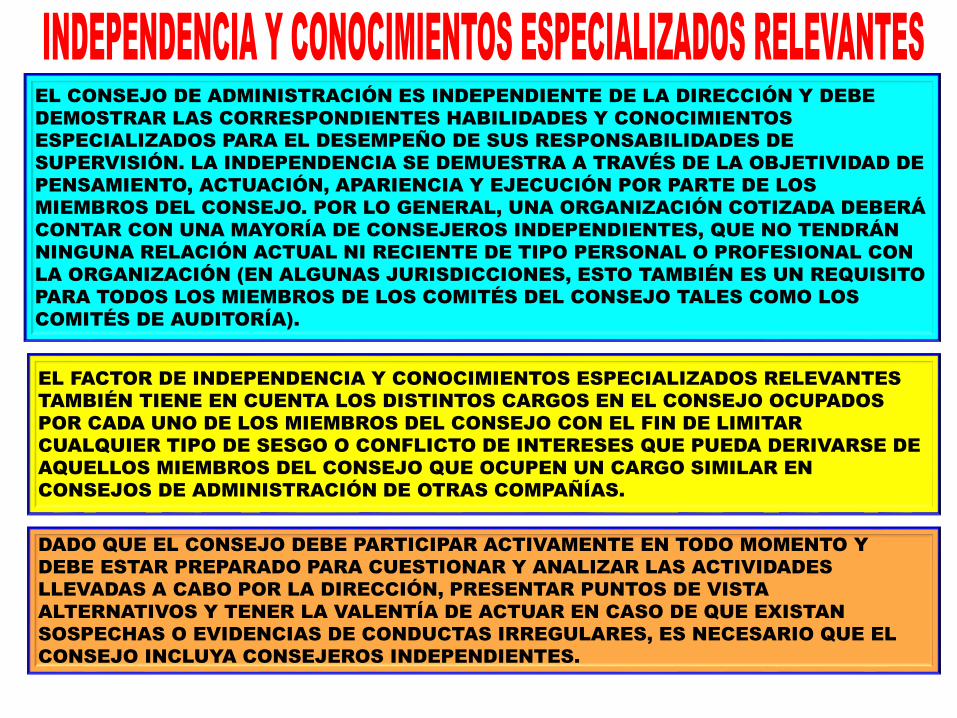

EL CONSEJO DE ADMINISTRACIÓN ES INDEPENDIENTE DE LA DIRECCIÓN Y DEBE

DEMOSTRAR LAS CORRESPONDIENTES HABILIDADES Y CONOCIMIENTOS

ESPECIALIZADOS PARA EL DESEMPEÑO DE SUS RESPONSABILIDADES DE

SUPERVISIÓN. LA INDEPENDENCIA SE DEMUESTRA A TRAVÉS DE LA OBJETIVIDAD DE

PENSAMIENTO, ACTUACIÓN, APARIENCIA Y EJECUCIÓN POR PARTE DE LOS

MIEMBROS DEL CONSEJO. POR LO GENERAL, UNA ORGANIZACIÓN COTIZADA DEBERÁ

CONTAR CON UNA MAYORÍA DE CONSEJEROS INDEPENDIENTES, QUE NO TENDRÁN

NINGUNA RELACIÓN ACTUAL NI RECIENTE DE TIPO PERSONAL O PROFESIONAL CON

LA ORGANIZACIÓN (EN ALGUNAS JURISDICCIONES, ESTO TAMBIÉN ES UN REQUISITO

PARA TODOS LOS MIEMBROS DE LOS COMITÉS DEL CONSEJO TALES COMO LOS

COMITÉS DE AUDITORÍA).

EL FACTOR DE INDEPENDENCIA Y CONOCIMIENTOS ESPECIALIZADOS RELEVANTES

TAMBIÉN TIENE EN CUENTA LOS DISTINTOS CARGOS EN EL CONSEJO OCUPADOS

POR CADA UNO DE LOS MIEMBROS DEL CONSEJO CON EL FIN DE LIMITAR

CUALQUIER TIPO DE SESGO O CONFLICTO DE INTERESES QUE PUEDA DERIVARSE DE

AQUELLOS MIEMBROS DEL CONSEJO QUE OCUPEN UN CARGO SIMILAR EN

CONSEJOS DE ADMINISTRACIÓN DE OTRAS COMPAÑÍAS.

DADO QUE EL CONSEJO DEBE PARTICIPAR ACTIVAMENTE EN TODO MOMENTO Y

DEBE ESTAR PREPARADO PARA CUESTIONAR Y ANALIZAR LAS ACTIVIDADES

LLEVADAS A CABO POR LA DIRECCIÓN, PRESENTAR PUNTOS DE VISTA

ALTERNATIVOS Y TENER LA VALENTÍA DE ACTUAR EN CASO DE QUE EXISTAN

SOSPECHAS O EVIDENCIAS DE CONDUCTAS IRREGULARES, ES NECESARIO QUE EL

CONSEJO INCLUYA CONSEJEROS INDEPENDIENTES.

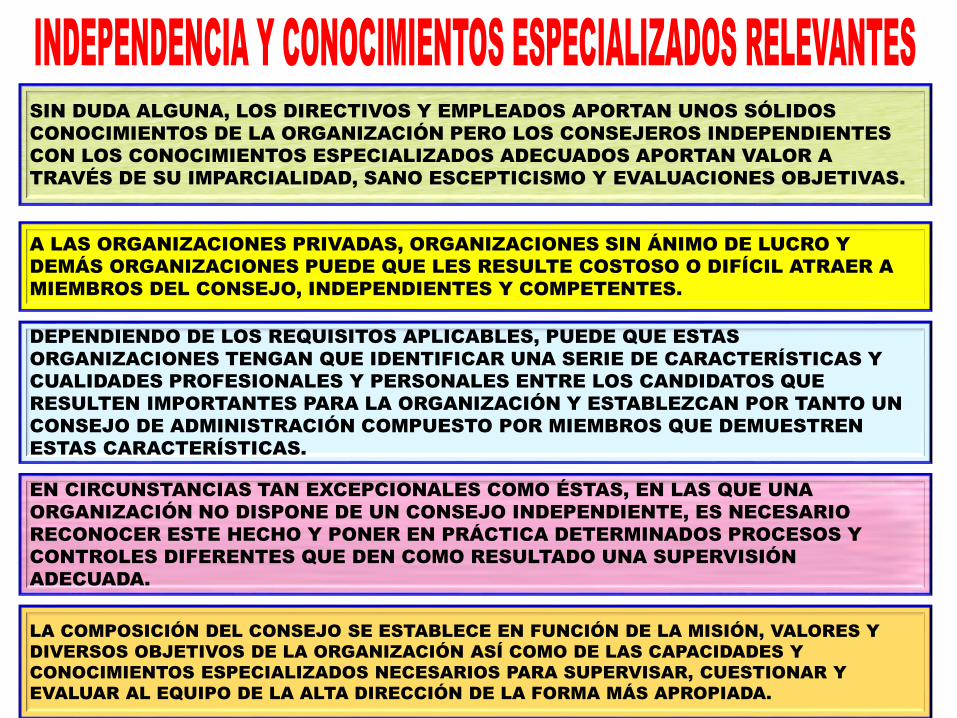

SIN DUDA ALGUNA, LOS DIRECTIVOS Y EMPLEADOS APORTAN UNOS SÓLIDOS

CONOCIMIENTOS DE LA ORGANIZACIÓN PERO LOS CONSEJEROS INDEPENDIENTES

CON LOS CONOCIMIENTOS ESPECIALIZADOS ADECUADOS APORTAN VALOR A

TRAVÉS DE SU IMPARCIALIDAD, SANO ESCEPTICISMO Y EVALUACIONES OBJETIVAS.

A LAS ORGANIZACIONES PRIVADAS, ORGANIZACIONES SIN ÁNIMO DE LUCRO Y

DEMÁS ORGANIZACIONES PUEDE QUE LES RESULTE COSTOSO O DIFÍCIL ATRAER A

MIEMBROS DEL CONSEJO, INDEPENDIENTES Y COMPETENTES.

DEPENDIENDO DE LOS REQUISITOS APLICABLES, PUEDE QUE ESTAS

ORGANIZACIONES TENGAN QUE IDENTIFICAR UNA SERIE DE CARACTERÍSTICAS Y

CUALIDADES PROFESIONALES Y PERSONALES ENTRE LOS CANDIDATOS QUE

RESULTEN IMPORTANTES PARA LA ORGANIZACIÓN Y ESTABLEZCAN POR TANTO UN

CONSEJO DE ADMINISTRACIÓN COMPUESTO POR MIEMBROS QUE DEMUESTREN

ESTAS CARACTERÍSTICAS.

EN CIRCUNSTANCIAS TAN EXCEPCIONALES COMO ÉSTAS, EN LAS QUE UNA

ORGANIZACIÓN NO DISPONE DE UN CONSEJO INDEPENDIENTE, ES NECESARIO

RECONOCER ESTE HECHO Y PONER EN PRÁCTICA DETERMINADOS PROCESOS Y

CONTROLES DIFERENTES QUE DEN COMO RESULTADO UNA SUPERVISIÓN

ADECUADA.

LA COMPOSICIÓN DEL CONSEJO SE ESTABLECE EN FUNCIÓN DE LA MISIÓN, VALORES Y

DIVERSOS OBJETIVOS DE LA ORGANIZACIÓN ASÍ COMO DE LAS CAPACIDADES Y

CONOCIMIENTOS ESPECIALIZADOS NECESARIOS PARA SUPERVISAR, CUESTIONAR Y

EVALUAR AL EQUIPO DE LA ALTA DIRECCIÓN DE LA FORMA MÁS APROPIADA.

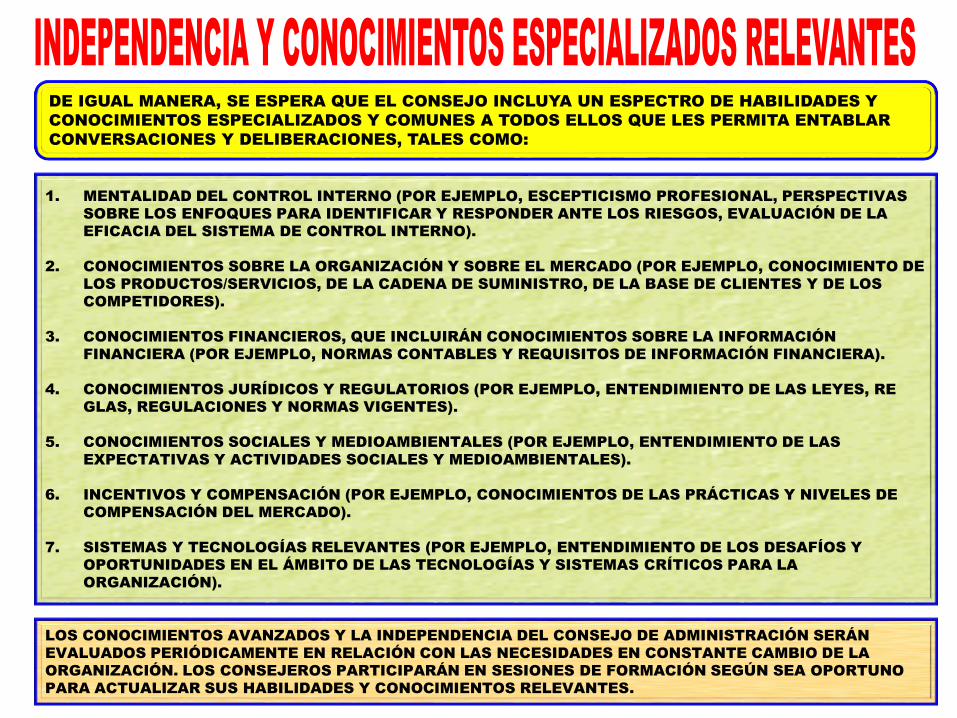

DE IGUAL MANERA, SE ESPERA QUE EL CONSEJO INCLUYA UN ESPECTRO DE HABILIDADES Y

CONOCIMIENTOS ESPECIALIZADOS Y COMUNES A TODOS ELLOS QUE LES PERMITA ENTABLAR

CONVERSACIONES Y DELIBERACIONES, TALES COMO:

1. MENTALIDAD DEL CONTROL INTERNO (POR EJEMPLO, ESCEPTICISMO PROFESIONAL, PERSPECTIVAS

SOBRE LOS ENFOQUES PARA IDENTIFICAR Y RESPONDER ANTE LOS RIESGOS, EVALUACIÓN DE LA

EFICACIA DEL SISTEMA DE CONTROL INTERNO).

2. CONOCIMIENTOS SOBRE LA ORGANIZACIÓN Y SOBRE EL MERCADO (POR EJEMPLO, CONOCIMIENTO DE

LOS PRODUCTOS/SERVICIOS, DE LA CADENA DE SUMINISTRO, DE LA BASE DE CLIENTES Y DE LOS

COMPETIDORES).

3. CONOCIMIENTOS FINANCIEROS, QUE INCLUIRÁN CONOCIMIENTOS SOBRE LA INFORMACIÓN

FINANCIERA (POR EJEMPLO, NORMAS CONTABLES Y REQUISITOS DE INFORMACIÓN FINANCIERA).

4. CONOCIMIENTOS JURÍDICOS Y REGULATORIOS (POR EJEMPLO, ENTENDIMIENTO DE LAS LEYES, RE

GLAS, REGULACIONES Y NORMAS VIGENTES).

5. CONOCIMIENTOS SOCIALES Y MEDIOAMBIENTALES (POR EJEMPLO, ENTENDIMIENTO DE LAS

EXPECTATIVAS Y ACTIVIDADES SOCIALES Y MEDIOAMBIENTALES).

6. INCENTIVOS Y COMPENSACIÓN (POR EJEMPLO, CONOCIMIENTOS DE LAS PRÁCTICAS Y NIVELES DE

COMPENSACIÓN DEL MERCADO).

7. SISTEMAS Y TECNOLOGÍAS RELEVANTES (POR EJEMPLO, ENTENDIMIENTO DE LOS DESAFÍOS Y

OPORTUNIDADES EN EL ÁMBITO DE LAS TECNOLOGÍAS Y SISTEMAS CRÍTICOS PARA LA

ORGANIZACIÓN).

LOS CONOCIMIENTOS AVANZADOS Y LA INDEPENDENCIA DEL CONSEJO DE ADMINISTRACIÓN SERÁN

EVALUADOS PERIÓDICAMENTE EN RELACIÓN CON LAS NECESIDADES EN CONSTANTE CAMBIO DE LA

ORGANIZACIÓN. LOS CONSEJEROS PARTICIPARÁN EN SESIONES DE FORMACIÓN SEGÚN SEA OPORTUNO

PARA ACTUALIZAR SUS HABILIDADES Y CONOCIMIENTOS RELEVANTES.

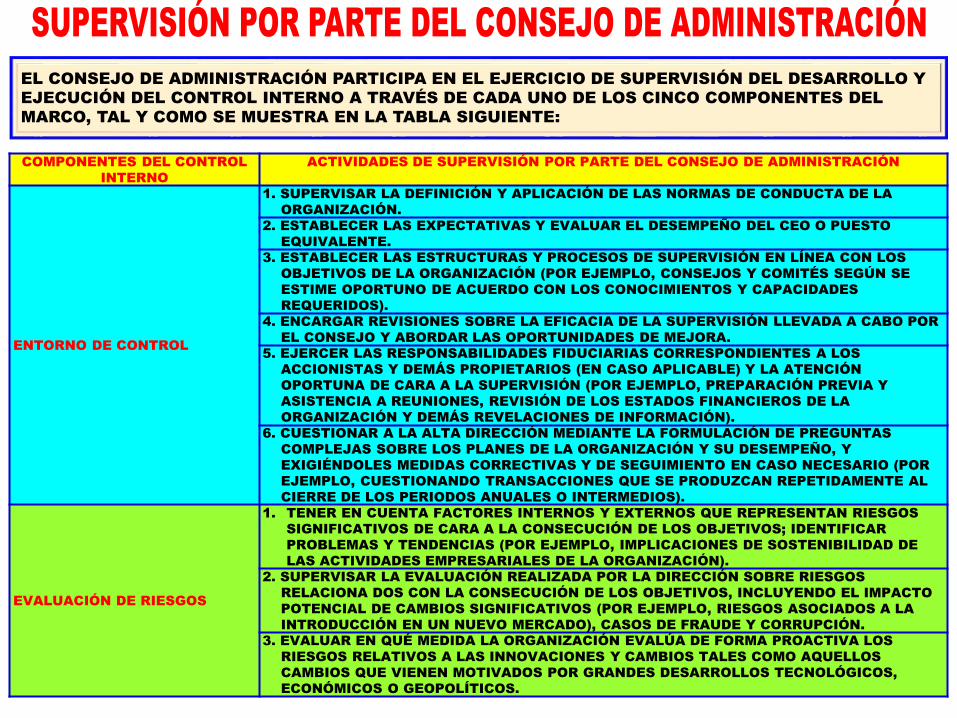

EL CONSEJO DE ADMINISTRACIÓN PARTICIPA EN EL EJERCICIO DE SUPERVISIÓN DEL DESARROLLO Y

EJECUCIÓN DEL CONTROL INTERNO A TRAVÉS DE CADA UNO DE LOS CINCO COMPONENTES DEL

MARCO, TAL Y COMO SE MUESTRA EN LA TABLA SIGUIENTE:

COMPONENTES DEL CONTROL

INTERNO

ACTIVIDADES DE SUPERVISIÓN POR PARTE DEL CONSEJO DE ADMINISTRACIÓN

ENTORNO DE CONTROL

1. SUPERVISAR LA DEFINICIÓN Y APLICACIÓN DE LAS NORMAS DE CONDUCTA DE LA

ORGANIZACIÓN.

2. ESTABLECER LAS EXPECTATIVAS Y EVALUAR EL DESEMPEÑO DEL CEO O PUESTO

EQUIVALENTE.

3. ESTABLECER LAS ESTRUCTURAS Y PROCESOS DE SUPERVISIÓN EN LÍNEA CON LOS

OBJETIVOS DE LA ORGANIZACIÓN (POR EJEMPLO, CONSEJOS Y COMITÉS SEGÚN SE

ESTIME OPORTUNO DE ACUERDO CON LOS CONOCIMIENTOS Y CAPACIDADES

REQUERIDOS).

4. ENCARGAR REVISIONES SOBRE LA EFICACIA DE LA SUPERVISIÓN LLEVADA A CABO POR

EL CONSEJO Y ABORDAR LAS OPORTUNIDADES DE MEJORA.

5. EJERCER LAS RESPONSABILIDADES FIDUCIARIAS CORRESPONDIENTES A LOS

ACCIONISTAS Y DEMÁS PROPIETARIOS (EN CASO APLICABLE) Y LA ATENCIÓN

OPORTUNA DE CARA A LA SUPERVISIÓN (POR EJEMPLO, PREPARACIÓN PREVIA Y

ASISTENCIA A REUNIONES, REVISIÓN DE LOS ESTADOS FINANCIEROS DE LA

ORGANIZACIÓN Y DEMÁS REVELACIONES DE INFORMACIÓN).

6. CUESTIONAR A LA ALTA DIRECCIÓN MEDIANTE LA FORMULACIÓN DE PREGUNTAS

COMPLEJAS SOBRE LOS PLANES DE LA ORGANIZACIÓN Y SU DESEMPEÑO, Y

EXIGIÉNDOLES MEDIDAS CORRECTIVAS Y DE SEGUIMIENTO EN CASO NECESARIO (POR

EJEMPLO, CUESTIONANDO TRANSACCIONES QUE SE PRODUZCAN REPETIDAMENTE AL

CIERRE DE LOS PERIODOS ANUALES O INTERMEDIOS).

EVALUACIÓN DE RIESGOS

1. TENER EN CUENTA FACTORES INTERNOS Y EXTERNOS QUE REPRESENTAN RIESGOS

SIGNIFICATIVOS DE CARA A LA CONSECUCIÓN DE LOS OBJETIVOS; IDENTIFICAR

PROBLEMAS Y TENDENCIAS (POR EJEMPLO, IMPLICACIONES DE SOSTENIBILIDAD DE

LAS ACTIVIDADES EMPRESARIALES DE LA ORGANIZACIÓN).

2. SUPERVISAR LA EVALUACIÓN REALIZADA POR LA DIRECCIÓN SOBRE RIESGOS

RELACIONA DOS CON LA CONSECUCIÓN DE LOS OBJETIVOS, INCLUYENDO EL IMPACTO

POTENCIAL DE CAMBIOS SIGNIFICATIVOS (POR EJEMPLO, RIESGOS ASOCIADOS A LA

INTRODUCCIÓN EN UN NUEVO MERCADO), CASOS DE FRAUDE Y CORRUPCIÓN.

3. EVALUAR EN QUÉ MEDIDA LA ORGANIZACIÓN EVALÚA DE FORMA PROACTIVA LOS

RIESGOS RELATIVOS A LAS INNOVACIONES Y CAMBIOS TALES COMO AQUELLOS

CAMBIOS QUE VIENEN MOTIVADOS POR GRANDES DESARROLLOS TECNOLÓGICOS,

ECONÓMICOS O GEOPOLÍTICOS.

COMPONENTES DEL

CONTROL INTERNO

ACTIVIDADES DE SUPERVISIÓN POR PARTE DEL CONSEJO DE ADMINISTRACIÓN

ACTIVIDADES DE

CONTROL

1. LLEVAR A CABO INVESTIGACIONES ESPECÍFICAS EN EL ENTORNO DE LA

DIRECCIÓN CON RESPECTO A LA SELECCIÓN, DESARROLLO Y DESPLIEGUE DE

LAS ACTIVIDADES DE CONTROL EN ÁREAS DE RIESGOS SIGNIFICATIVAS ASÍ

COMO ACCIONES CORRECTIVAS EN CASO NECESARIO (POR EJEMPLO, COMO

RESPUESTA A RIESGOS SIGNIFICATIVOS RESULTANTES DE FACTORES

INTERNOS O EXTERNOS).

2. SUPERVISAR A LA ALTA DIRECCIÓN EN SU EJERCICIO DE LAS ACTIVIDADES DE

CONTROL.

INFORMACIÓN Y

COMUNICACIÓN

1. COMUNICAR INSTRUCCIONES Y EL "TONE AT THE TOP".

2. OBTENER, REVISAR Y ANALIZAR LA INFORMACIÓN RELATIVA A LA

CONSECUCIÓN DE LOS OBJETIVOS DE LA ORGANIZACIÓN.

3. CUSTIONAR LA INFORMACIÓN PROPORCIONADA Y PRESENTAR OPINIONES

ALTERNATIVAS.

4. REVISAR LA DIVULGACIÓN DE INFORMACIÓN PARA LOS GRUPOS EXTERNOS DE

INTERÉS EN TÉRMINOS DE SU INTEGRIDAD, RELEVANCIA Y PRECISIÓN.

5. PERMITIR Y ABORDAR LA COMUNICACIÓN ASCENDENTE DE PROBLEMAS Y

CUESTIONES IDENTIFICADAS.

ACTIVIDADES DE

SUPERVISIÓN

1. EVALUACIÓN Y SUPERVISIÓN DE LA NATURALEZA Y EL ALCANCE DE LAS

ACTIVIDADES DE SUPERVISIÓN, ANULACIONES DE CONTROLES POR PARTE DE

LA DIRECCIÓN, DE LA EVA LUACIÓN EFECTUADA POR LA DIRECCIÓN Y DE LA

SOLUCIÓN DE DEFICIENCIAS.

2. INTERACTUAR CON LA DIRECCIÓN, AUDITORES INTERNOS Y EXTERNOS Y

DEMÁS PARTES, SEGÚN SEA OPORTUNO, PARA EVALUAR EL NIVEL DE

CONOCIMIENTO SOBRE LAS ESTRATEGIAS DE LA ORGANIZACIÓN, LOS

OBJETIVOS ESPECIFICADOS, RIESGOS E IMPLICACIONES EN MATERIA DE

CONTROL, ASOCIADOS CON LA EVOLUCIÓN DEL NEGOCIO, SUS

INFRAESTRUDURAS, REGULACIONES Y DEMÁS FACTORES.

3

LA DIRECCIÓN ESTABLECE,

CON LA SUPERVISIÓN DEL

CONSEJO, LAS

ESTRUCTURAS, LAS LÍNEAS

DE REPORTE Y LOS NIVELES

DE AUTORIDAD Y

RESPONSABILIDAD

APROPIADOS PARA LA

CONSECUCIÓN DE LOS

OBJETIVOS.

9. TIENE EN CUENTA TODAS LAS ESTRUCTURA DE LA

ORGANIZACIÓN

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN TIENEN

EN CUENTA LAS MÚLTIPLES ESTRUCTURAS UTILIZADAS

(INCLUIDAS SUS UNIDADES OPERATIVAS, ORGANIZACIONES

JURÍDICAS, DISTRIBUCIÓN GEOGRÁFICA Y PROVEEDORES

DE SERVICIOS EXTERNALIZADOS), PARA RESPALDAR LA

CONSECUCIÓN DE LOS OBJETIVOS.

10. ESTABLECE LÍNEAS DE COMUNICACIÓN DE INFORMACIÓN

LA DIRECCIÓN DESIGNA Y EVALÚA LAS LÍNEAS DE

COMUNICACIÓN DE INFORMACIÓN PARA CADA ESTRUCTURA

DE LA ORGANIZACIÓN, HACIENDO POSIBLE LA EJECUCIÓN

DE LAS FACULTADES Y RESPONSABILIDADES

CORRESPONDIENTES Y EL FLUJO DE INFORMACIÓN PARA

GESTIONAR LAS ACTIVIDADES DE LA ORGANIZACIÓN.

11. DEFINE, ASIGNA Y LIMITA FACULTADES Y

RESPONSABILIDADES

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN

DELEGAN FACULTADES, DEFINEN RESPONSABILIDADES Y

UTILIZAN TECNOLOGÍAS Y PROCESOS APROPIADOS PARA

ASIGNAR RESPONSABILIDADES Y SEGREGAR FUNCIONES EN

CASO NECESARIO A LOS DISTINTOS NIVELES DE LA

*ORGANIZACIÓN.

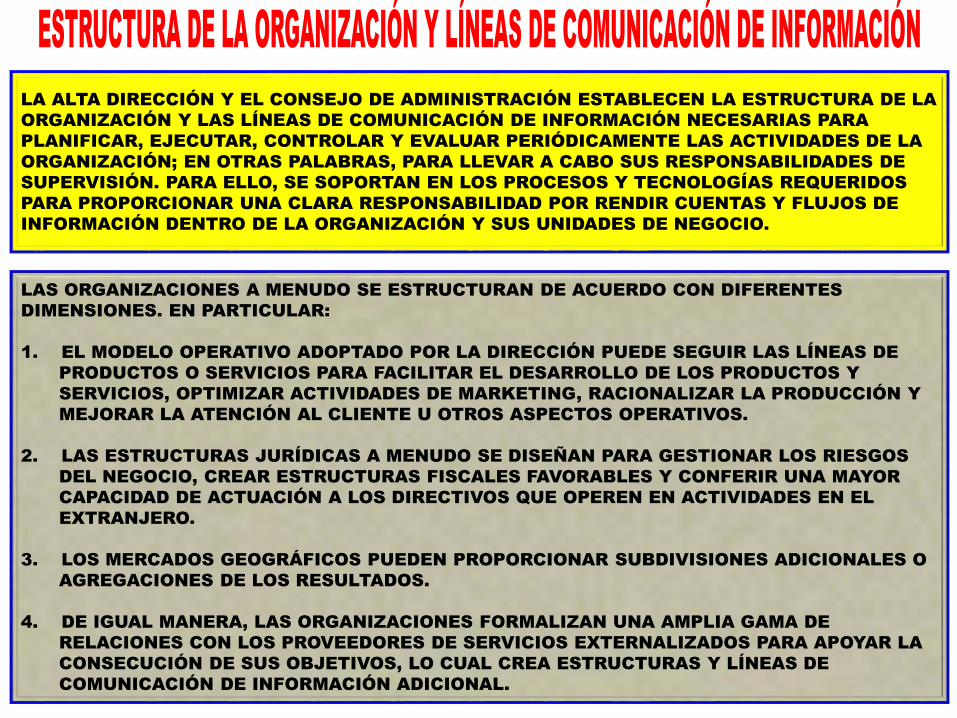

LA ALTA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN ESTABLECEN LA ESTRUCTURA DE LA

ORGANIZACIÓN Y LAS LÍNEAS DE COMUNICACIÓN DE INFORMACIÓN NECESARIAS PARA

PLANIFICAR, EJECUTAR, CONTROLAR Y EVALUAR PERIÓDICAMENTE LAS ACTIVIDADES DE LA

ORGANIZACIÓN; EN OTRAS PALABRAS, PARA LLEVAR A CABO SUS RESPONSABILIDADES DE

SUPERVISIÓN. PARA ELLO, SE SOPORTAN EN LOS PROCESOS Y TECNOLOGÍAS REQUERIDOS

PARA PROPORCIONAR UNA CLARA RESPONSABILIDAD POR RENDIR CUENTAS Y FLUJOS DE

INFORMACIÓN DENTRO DE LA ORGANIZACIÓN Y SUS UNIDADES DE NEGOCIO.

LAS ORGANIZACIONES A MENUDO SE ESTRUCTURAN DE ACUERDO CON DIFERENTES

DIMENSIONES. EN PARTICULAR:

1. EL MODELO OPERATIVO ADOPTADO POR LA DIRECCIÓN PUEDE SEGUIR LAS LÍNEAS DE

PRODUCTOS O SERVICIOS PARA FACILITAR EL DESARROLLO DE LOS PRODUCTOS Y

SERVICIOS, OPTIMIZAR ACTIVIDADES DE MARKETING, RACIONALIZAR LA PRODUCCIÓN Y

MEJORAR LA ATENCIÓN AL CLIENTE U OTROS ASPECTOS OPERATIVOS.

2. LAS ESTRUCTURAS JURÍDICAS A MENUDO SE DISEÑAN PARA GESTIONAR LOS RIESGOS

DEL NEGOCIO, CREAR ESTRUCTURAS FISCALES FAVORABLES Y CONFERIR UNA MAYOR

CAPACIDAD DE ACTUACIÓN A LOS DIRECTIVOS QUE OPEREN EN ACTIVIDADES EN EL

EXTRANJERO.

3. LOS MERCADOS GEOGRÁFICOS PUEDEN PROPORCIONAR SUBDIVISIONES ADICIONALES O

AGREGACIONES DE LOS RESULTADOS.

4. DE IGUAL MANERA, LAS ORGANIZACIONES FORMALIZAN UNA AMPLIA GAMA DE

RELACIONES CON LOS PROVEEDORES DE SERVICIOS EXTERNALIZADOS PARA APOYAR LA

CONSECUCIÓN DE SUS OBJETIVOS, LO CUAL CREA ESTRUCTURAS Y LÍNEAS DE

COMUNICACIÓN DE INFORMACIÓN ADICIONAL.

PARA CADA TIPO DE ESTRUCTURA QUE DISPONGA LA ORGANIZACIÓN (POR EJEMPLO,

ESTRUCTURA DE MERCADOS GEOGRÁFICOS, ESTRUCTURA DE SEGMENTOS DE NEGOCIO,

ESTRUCTURA DE ORGANIZACIÓN LEGAL), LA DIRECCIÓN DISEÑA Y EVALÚA LAS LÍNEAS DE

COMUNICACIÓN DE INFORMACIÓN PERTINENTES DE MANERA QUE SE LLEVEN A CABO LAS

RESPONSABILIDADES Y LOS FLUJOS DE INFORMACIÓN SEGÚN SE REQUIERA.

DE IGUAL MANERA, VERIFICA QUE NO EXISTEN CONFLICTOS DE INTERESES INHERENTES EN

LA EJECUCIÓN DE RESPONSABILIDADES A TODOS LOS NIVELES DE LA ORGANIZACIÓN Y EN

SUS PROVEEDORES DE SERVICIOS EXTERNALIZADOS. LAS VARIABLES QUE SE DEBEN TENER

EN CUENTA A LA HORA DE ESTABLECER Y EVALUAR LAS ESTRUCTURAS DE LA

ORGANIZACIÓN PUEDEN INCLUIR LAS SIGUIENTES:

1. NATURALEZA, TAMAÑO Y DISTRIBUCIÓN GEOGRÁFICA DEL NEGOCIO DE LA

ORGANIZACIÓN.

2. RIESGOS RELACIONADOS CON LOS OBJETIVOS Y PROCESOS DE NEGOCIO DE LA

ORGANIZACIÓN, QUE PODRÁN SER MANTENIDOS INTERNAMENTE O BIEN PODRÁN SER

EXTERNALIZADOS, E INTERCONEXIONES CON LOS PROVEEDORES DE SERVICIOS

EXTERNALIZADOS Y SOCIOS COMERCIALES; NATURALEZA DE LA ASIGNACIÓN DE LAS

FACULTADES Y RESPONSABILIDADES ANTE LA ALTA DIRECCIÓN, UNIDAD OPERATIVA,

DIRECCIÓN FUNCIONAL Y GEOGRÁFICA.

3. DEFINICIÓN DE LAS LÍNEAS DE COMUNICACIÓN DE INFORMACIÓN (POR EJEMPLO, LÍNEAS

DIRECTAS/CONTINUAS VS. LÍNEAS SECUNDARIAS/DISCONTINUAS) Y CANALES DE

COMUNICACIÓN.

4. REQUISITOS FINANCIEROS, FISCALES, REGULATORIOS Y OTRO TIPO DE REQUISITOS DE

INFORMACIÓN QE LAS JURISDICCIONES CORRESPONDIENTES.

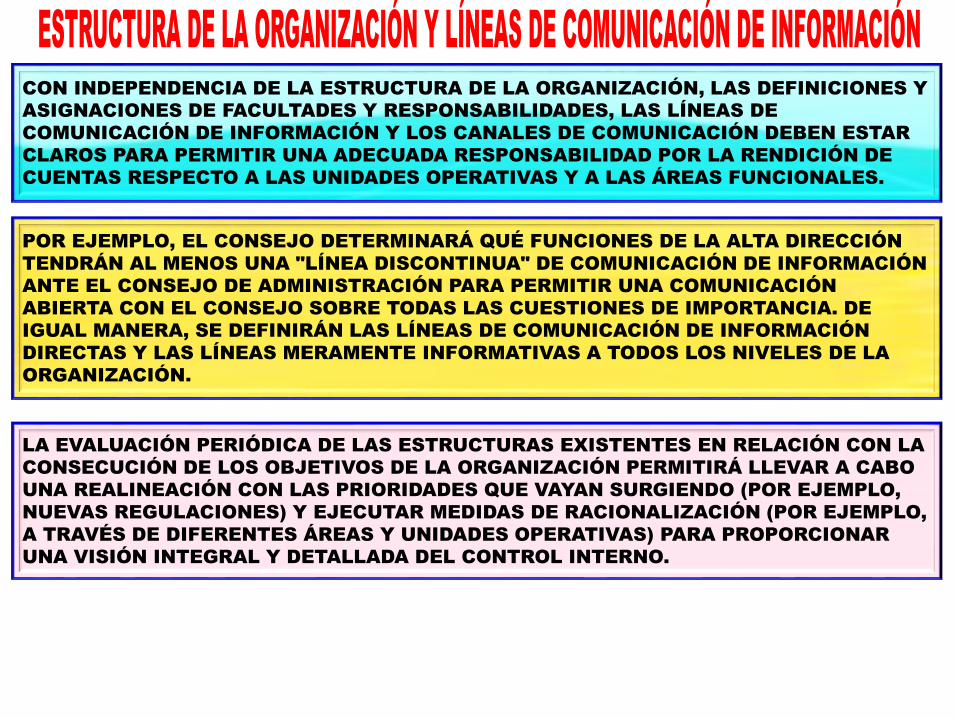

CON INDEPENDENCIA DE LA ESTRUCTURA DE LA ORGANIZACIÓN, LAS DEFINICIONES Y

ASIGNACIONES DE FACULTADES Y RESPONSABILIDADES, LAS LÍNEAS DE

COMUNICACIÓN DE INFORMACIÓN Y LOS CANALES DE COMUNICACIÓN DEBEN ESTAR

CLAROS PARA PERMITIR UNA ADECUADA RESPONSABILIDAD POR LA RENDICIÓN DE

CUENTAS RESPECTO A LAS UNIDADES OPERATIVAS Y A LAS ÁREAS FUNCIONALES.

POR EJEMPLO, EL CONSEJO DETERMINARÁ QUÉ FUNCIONES DE LA ALTA DIRECCIÓN

TENDRÁN AL MENOS UNA "LÍNEA DISCONTINUA" DE COMUNICACIÓN DE INFORMACIÓN

ANTE EL CONSEJO DE ADMINISTRACIÓN PARA PERMITIR UNA COMUNICACIÓN

ABIERTA CON EL CONSEJO SOBRE TODAS LAS CUESTIONES DE IMPORTANCIA. DE

IGUAL MANERA, SE DEFINIRÁN LAS LÍNEAS DE COMUNICACIÓN DE INFORMACIÓN

DIRECTAS Y LAS LÍNEAS MERAMENTE INFORMATIVAS A TODOS LOS NIVELES DE LA

ORGANIZACIÓN.

LA EVALUACIÓN PERIÓDICA DE LAS ESTRUCTURAS EXISTENTES EN RELACIÓN CON LA

CONSECUCIÓN DE LOS OBJETIVOS DE LA ORGANIZACIÓN PERMITIRÁ LLEVAR A CABO

UNA REALINEACIÓN CON LAS PRIORIDADES QUE VAYAN SURGIENDO (POR EJEMPLO,

NUEVAS REGULACIONES) Y EJECUTAR MEDIDAS DE RACIONALIZACIÓN (POR EJEMPLO,

A TRAVÉS DE DIFERENTES ÁREAS Y UNIDADES OPERATIVAS) PARA PROPORCIONAR

UNA VISIÓN INTEGRAL Y DETALLADA DEL CONTROL INTERNO.

1. LA DIRECCIÓN Y EL RESTO DEL PERSONAL SE SITÚAN AL FRENTE,

CONSTITUYENDO ASÍ LA PRIMERA LÍNEA DE DEFENSA EN LAS ACTIVIDADES DEL

DÍA A DÍA. SERÁN RESPONSABLES DE MANTENER UN CONTROL INTERNO EFECTIVO

EN EL DÍA A DÍA; SERÁN RETRIBUIDOS EN BASE A LOS RESULTADOS CONSEGUIDOS

EN RELACIÓN CON TODOS LOS OBJETIVOS APLICABLES.

2. LAS FUNCIONES DE DEL SOPORTE NEGOCIO (TAMBIÉN DENOMINADAS FUNCIONES

DE SOPORTE) PROPORCIONAN ORIENTACIÓN CON RESPECTO A LOS REQUISITOS

DE CONTROL INTERNO Y EVALÚAN EL CUMPLIMIENTO DE LAS NORMAS DEFINIDAS;

SI BIEN ESTÁN ALINEADAS A NIVEL FUNCIONAL CON EL NEGOCIO, SU

RETRIBUCIÓN NO ESTÁ DIRECTAMENTE ASOCIADA AL DESEMPEÑO DEL ÁREA AL

QUE PRESTAN ASESORAMIENTO EXTERNO.

3. LOS AUDITORES INTERNOS CONSTITUIRÁN LA TERCERA LÍNEA DE DEFENSA

EVALUANDO Y COMUNICANDO INFORMACIÓN SOBRE EL SISTEMA DE CONTROL

INTERNO Y RECOMENDANDO MEDIDAS CORRECTIVAS O MEJORAS QUE SERÁN

TOMADAS EN CONSIDERACIÓN POR LA DIRECCIÓN E IM PLANTADAS EN SU CASO;

SU POSICIÓN Y SU COMPENSACIÓN SERÁN INDEPENDIENTES Y DIFERENCIADAS

DE LAS ÁREAS DE NEGOCIO QUE SERÁN OBJETO DE SU ANÁLISIS.

EN LÍNEAS GENERALES, LAS RESPONSABILIDADES SE PUEDEN CLASIFICAR DENTRO

DE TRES LÍNEAS DE DEFENSA CON RELACIÓN AL CUMPLIMIENTO DE LOS OBJETIVOS

DE LA ORGANIZACIÓN, PREVIA SUPERVISIÓN DEL CONSEJO DE ADMINISTRACIÓN:

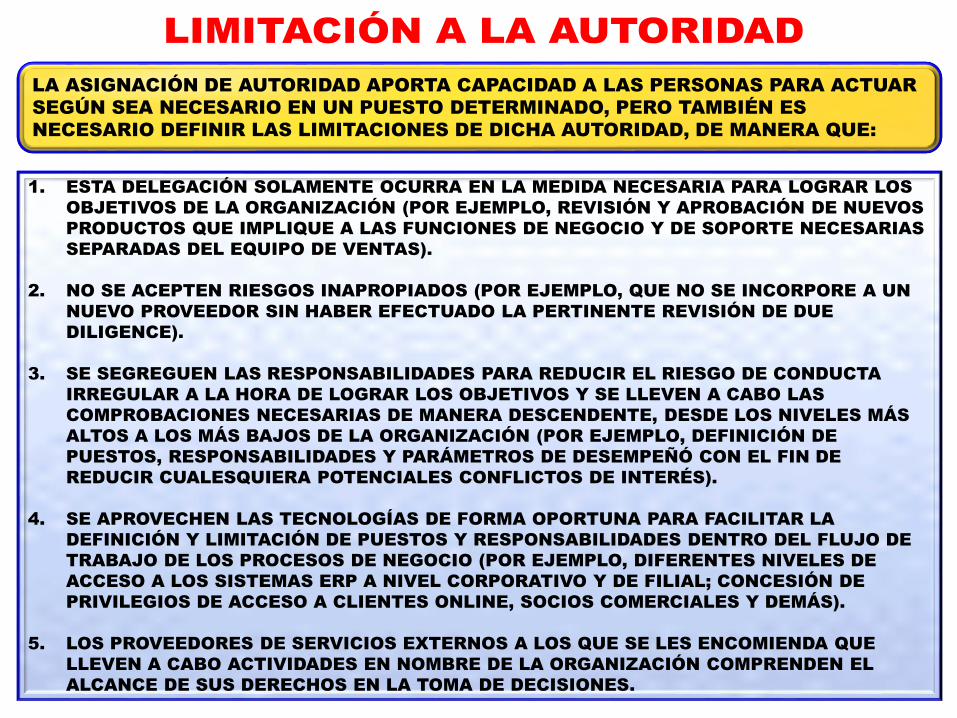

LA ASIGNACIÓN DE AUTORIDAD APORTA CAPACIDAD A LAS PERSONAS PARA ACTUAR

SEGÚN SEA NECESARIO EN UN PUESTO DETERMINADO, PERO TAMBIÉN ES

NECESARIO DEFINIR LAS LIMITACIONES DE DICHA AUTORIDAD, DE MANERA QUE:

1. ESTA DELEGACIÓN SOLAMENTE OCURRA EN LA MEDIDA NECESARIA PARA LOGRAR LOS

OBJETIVOS DE LA ORGANIZACIÓN (POR EJEMPLO, REVISIÓN Y APROBACIÓN DE NUEVOS

PRODUCTOS QUE IMPLIQUE A LAS FUNCIONES DE NEGOCIO Y DE SOPORTE NECESARIAS

SEPARADAS DEL EQUIPO DE VENTAS).

2. NO SE ACEPTEN RIESGOS INAPROPIADOS (POR EJEMPLO, QUE NO SE INCORPORE A UN

NUEVO PROVEEDOR SIN HABER EFECTUADO LA PERTINENTE REVISIÓN DE DUE

DILIGENCE).

3. SE SEGREGUEN LAS RESPONSABILIDADES PARA REDUCIR EL RIESGO DE CONDUCTA

IRREGULAR A LA HORA DE LOGRAR LOS OBJETIVOS Y SE LLEVEN A CABO LAS

COMPROBACIONES NECESARIAS DE MANERA DESCENDENTE, DESDE LOS NIVELES MÁS

ALTOS A LOS MÁS BAJOS DE LA ORGANIZACIÓN (POR EJEMPLO, DEFINICIÓN DE

PUESTOS, RESPONSABILIDADES Y PARÁMETROS DE DESEMPEÑÓ CON EL FIN DE

REDUCIR CUALESQUIERA POTENCIALES CONFLICTOS DE INTERÉS).

4. SE APROVECHEN LAS TECNOLOGÍAS DE FORMA OPORTUNA PARA FACILITAR LA

DEFINICIÓN Y LIMITACIÓN DE PUESTOS Y RESPONSABILIDADES DENTRO DEL FLUJO DE

TRABAJO DE LOS PROCESOS DE NEGOCIO (POR EJEMPLO, DIFERENTES NIVELES DE

ACCESO A LOS SISTEMAS ERP A NIVEL CORPORATIVO Y DE FILIAL; CONCESIÓN DE

PRIVILEGIOS DE ACCESO A CLIENTES ONLINE, SOCIOS COMERCIALES Y DEMÁS).

5. LOS PROVEEDORES DE SERVICIOS EXTERNOS A LOS QUE SE LES ENCOMIENDA QUE

LLEVEN A CABO ACTIVIDADES EN NOMBRE DE LA ORGANIZACIÓN COMPRENDEN EL

ALCANCE DE SUS DERECHOS EN LA TOMA DE DECISIONES.

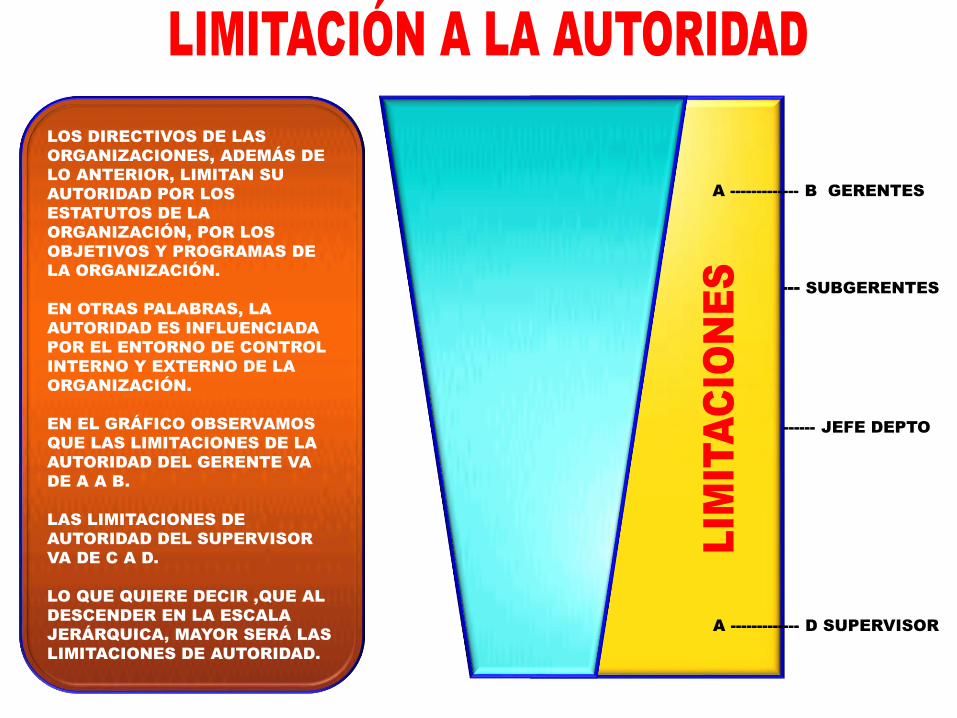

LOS DIRECTIVOS DE LAS

ORGANIZACIONES, ADEMÁS DE

LO ANTERIOR, LIMITAN SU

AUTORIDAD POR LOS

ESTATUTOS DE LA

ORGANIZACIÓN, POR LOS

OBJETIVOS Y PROGRAMAS DE

LA ORGANIZACIÓN.

EN OTRAS PALABRAS, LA

AUTORIDAD ES INFLUENCIADA

POR EL ENTORNO DE CONTROL

INTERNO Y EXTERNO DE LA

ORGANIZACIÓN.

EN EL GRÁFICO OBSERVAMOS

QUE LAS LIMITACIONES DE LA

AUTORIDAD DEL GERENTE VA

DE A A B.

LAS LIMITACIONES DE

AUTORIDAD DEL SUPERVISOR

VA DE C A D.

LO QUE QUIERE DECIR ,QUE AL

DESCENDER EN LA ESCALA

JERÁRQUICA, MAYOR SERÁ LAS

LIMITACIONES DE AUTORIDAD.

A ------------- JEFE DEPTO

A ------------- SUBGERENTES

A ------------- B GERENTES

A ------------- D SUPERVISOR

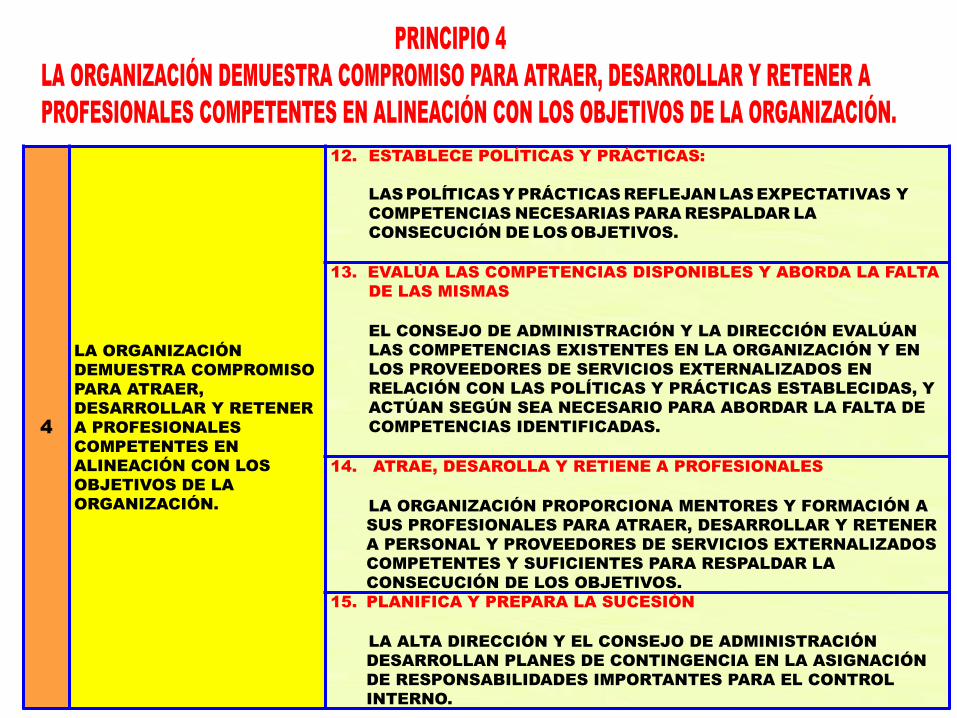

4

LA ORGANIZACIÓN

DEMUESTRA COMPROMISO

PARA ATRAER,

DESARROLLAR Y RETENER

A PROFESIONALES

COMPETENTES EN

ALINEACIÓN CON LOS

OBJETIVOS DE LA

ORGANIZACIÓN.

12. ESTABLECE POLÍTICAS Y PRÁCTICAS:

LAS POLÍTICASY PRÁCTICAS REFLEJAN LAS EXPECTATIVAS Y

COMPETENCIAS NECESARIAS PARA RESPALDAR LA

CONSECUCIÓN DE LOS OBJETIVOS.

13. EVALÚA LAS COMPETENCIAS DISPONIBLES Y ABORDA LA FALTA

DE LAS MISMAS

EL CONSEJO DE ADMINISTRACIÓN Y LA DIRECCIÓN EVALÚAN

LAS COMPETENCIAS EXISTENTES EN LA ORGANIZACIÓN Y EN

LOS PROVEEDORES DE SERVICIOS EXTERNALIZADOS EN

RELACIÓN CON LAS POLÍTICAS Y PRÁCTICAS ESTABLECIDAS, Y

ACTÚAN SEGÚN SEA NECESARIO PARA ABORDAR LA FALTA DE

COMPETENCIAS IDENTIFICADAS.

14. ATRAE, DESAROLLA Y RETIENE A PROFESIONALES

LA ORGANIZACIÓN PROPORCIONA MENTORES Y FORMACIÓN A

SUS PROFESIONALES PARA ATRAER, DESARROLLAR Y RETENER

A PERSONAL Y PROVEEDORES DE SERVICIOS EXTERNALIZADOS

COMPETENTES Y SUFICIENTES PARA RESPALDAR LA

CONSECUCIÓN DE LOS OBJETIVOS.

15. PLANIFICA Y PREPARA LA SUCESIÓN

LA ALTA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN

DESARROLLAN PLANES DE CONTINGENCIA EN LA ASIGNACIÓN

DE RESPONSABILIDADES IMPORTANTES PARA EL CONTROL

INTERNO.

LAS POLÍTICAS Y PRÁCTICAS SON ORIENTACIONES Y COMPORTAMIENTOS A NIVEL DE

ORGANIZACIÓN QUE REFLEJAN LAS EXPECTATIVAS Y REQUISITOS DE LOS INVERSORES,

REGULADORES Y DEMÁS GRUPOS DE INTERÉS.

CONSTITUYEN LA BASE SOBRE LA QUE DEFINIR LAS COMPETENCIAS NECESARIAS DENTRO DE LA

ORGANIZACIÓN Y PROPORCIONAR LOS FUNDAMENTOS SOBRE LOS QUE DESARROLLAR

PROCEDIMIENTOS MÁS DETALLADOS PARA EJECUTAR Y EVALUAR EL DESEMPEÑO ASÍ COMO PARA

DETERMINAR MEDIDAS CORRECTIVAS EN CASO DE SER NECESARIO.

DICHAS POLÍTICAS Y PRÁCTICAS APORTAN:

1. REQUISITOS Y RACIONALIZACIÓN (POR EJEMPLO, IMPLICACIONES DE LAS LEYES DE SEGURIDAD

DE PRODUCTOS, DE SUS REGLAS, REGULACIONES Y NORMAS APLICABLES A LA ORGANIZACIÓN).

2. HABILIDADES Y CONDUCTAS NECESARIAS PARA RESPALDAR EL CONTROL INTERNO EN LA

CONSECUCIÓN DE LOS OBJETIVOS DE LA ORGANIZACIÓN (POR EJEMPLO, CONOCIMIENTO DEL

FUNCIONAMIENTO DE LAS PLATAFORMAS TECNOLÓGICAS EN LAS QUE SE BASAN LOS PROCESOS

DE NEGOCIO).

3. DEFINEN LA RESPONSABILIDAD POR LA RENDICIÓN DE CUENTAS DE CARA AL DESEMPEÑO DE

LAS PRINCIPALES FUNCIONES DE NEGOCIO (POR EJEMPLO, PROPIETARIOS/RESPONSABLES

DEFINIDOS DE LA SEGURIDAD DE LOS PRODUCTOS Y ÁREAS DE APLICABILIDAD DENTRO DE LA

ORGANIZACIÓN).

4. BASES SOBRE LAS QUE EVALUAR LAS DEFICIENCIAS IDENTIFICADAS Y DEFINIR MEDIDAS

CORRECTIVAS EN CASO NECESARIO (POR EJEMPLO, CORREGIR UN PROCESO O REFORZAR

HABILIDADES DE LA DIRECCIÓN O DE OTROS MIEMBROS DEL PERSONAL).

5. SOPORTES PARA REACCIONAR DE MANERA DINÁMICA ANTE LOS CAMBIOS (POR EJEMPLO,

VINCULACIÓN CON PROCEDIMIENTOS OPERATIVOS APLICABLES PARA REFLEJAR NUEVOS

REQUISITOS REGULATORIOS, NUEVOS RIESGOS IDENTIFICADOS, DECISIONES INTERNAS PARA

MODIFICAR LOS PROCESOS DE NEGOCIO).

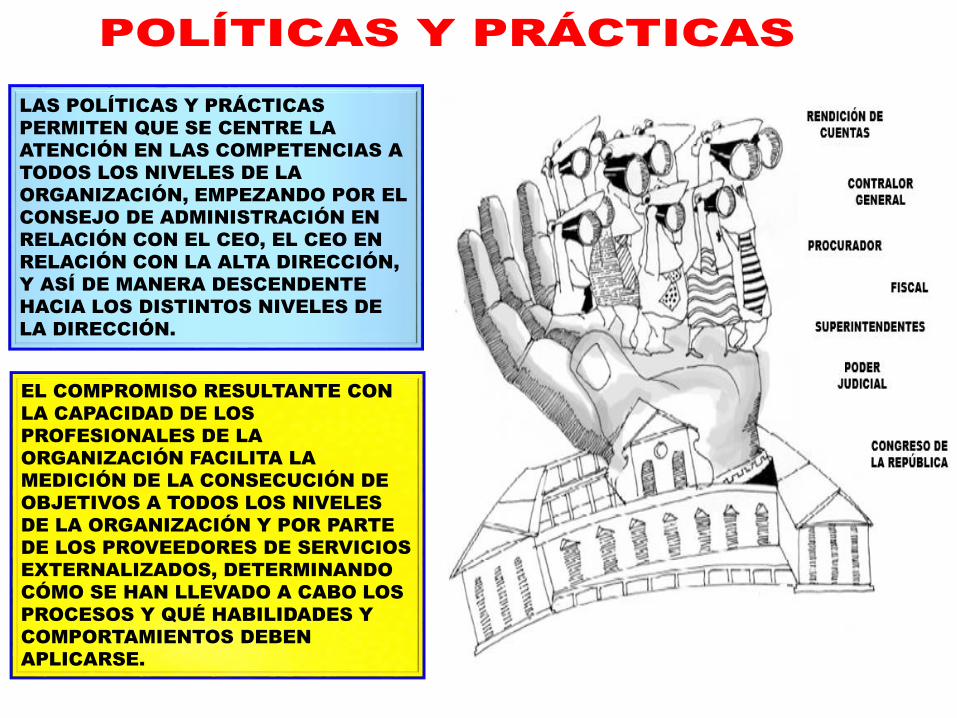

LAS POLÍTICAS Y PRÁCTICAS

PERMITEN QUE SE CENTRE LA

ATENCIÓN EN LAS COMPETENCIAS A

TODOS LOS NIVELES DE LA

ORGANIZACIÓN, EMPEZANDO POR EL

CONSEJO DE ADMINISTRACIÓN EN

RELACIÓN CON EL CEO, EL CEO EN

RELACIÓN CON LA ALTA DIRECCIÓN,

Y ASÍ DE MANERA DESCENDENTE

HACIA LOS DISTINTOS NIVELES DE

LA DIRECCIÓN.

EL COMPROMISO RESULTANTE CON

LA CAPACIDAD DE LOS

PROFESIONALES DE LA

ORGANIZACIÓN FACILITA LA

MEDICIÓN DE LA CONSECUCIÓN DE

OBJETIVOS A TODOS LOS NIVELES

DE LA ORGANIZACIÓN Y POR PARTE

DE LOS PROVEEDORES DE SERVICIOS

EXTERNALIZADOS, DETERMINANDO

CÓMO SE HAN LLEVADO A CABO LOS

PROCESOS Y QUÉ HABILIDADES Y

COMPORTAMIENTOS DEBEN

APLICARSE.

SE ENTIENDE POR COMPETENCIA LA CUALIFICACIÓN PARA DESEMPEÑAR LAS

RESPONSABILIDADES ASIGNADAS. PARA ELLO, SE REQUIERE DISPONER DE LAS

HABILIDADES Y CONOCIMIENTOS PERTINENTES, LOS CUALES SE OBTIENEN

FUNDAMENTALMENTE A TRAVÉS DE LA EXPERIENCIA PROFESIONAL, DE LA

FORMACIÓN Y DE LAS CERTIFICACIONES. LAS COMPETENCIAS SE EXPRESAN A TRAVÉS

DE LA ACTITUD, EL CONOCIMIENTO Y EL COMPORTAMIENTO DE LOS PROFESIONALES

EN EL DESEMPEÑO DE SUS RESPONSABILIDADES.

LA FUNCIÓN DE RECURSOS HUMANOS DE UNA ORGANIZACIÓN A MENUDO PUEDE

AYUDAR A DEFINIR LAS COMPETENCIAS Y LOS NIVELES DE PERSONAL NECESARIOS

POR PUESTO DE TRABAJO, FACILITANDO LA FORMACIÓN Y MANTENIENDO REGISTROS

DOCUMENTALES ACERCA DE LA REALIZACIÓN DE LOS CURSOS CORRESPONDIENTES Y

EVALUANDO LA RELEVANCIA E IDONEIDAD DEL DESARROLLO PROFESIONAL DE LOS

EMPLEADOS EN RELACIÓN CON LAS NECESIDADES DE LA ORGANIZACIÓN.

LA ORGANIZACIÓN DEFINE SUS REQUISITOS EN MATERIA DE COMPETENCIAS SEGÚN

SEAN NECESARIOS PARA RESPALDAR LA CONSECUCIÓN DE OBJETIVOS, TENIENDO EN

CUENTA, POR EJEMPLO:

1. LOS CONOCIMIENTOS, HABILIDADES Y EXPERIENCIAS NECESARIOS.

2. LA NATURALEZA Y EL GRADO DE CRITERIO PROFESIONAL QUE DEBE APLICARSE

ASÍ COMO LAS LIMITACIONES QUE DEBEN ESTABLECERSE EN LA AUTORIDAD

ASIGNADA A UN PUESTO EN PARTICULAR.

3. UN ANÁLISIS COSTE/BENEFICIO DE LOS DIFERENTES NIVELES DE HABILIDADES Y

EXPERIENCIAS.

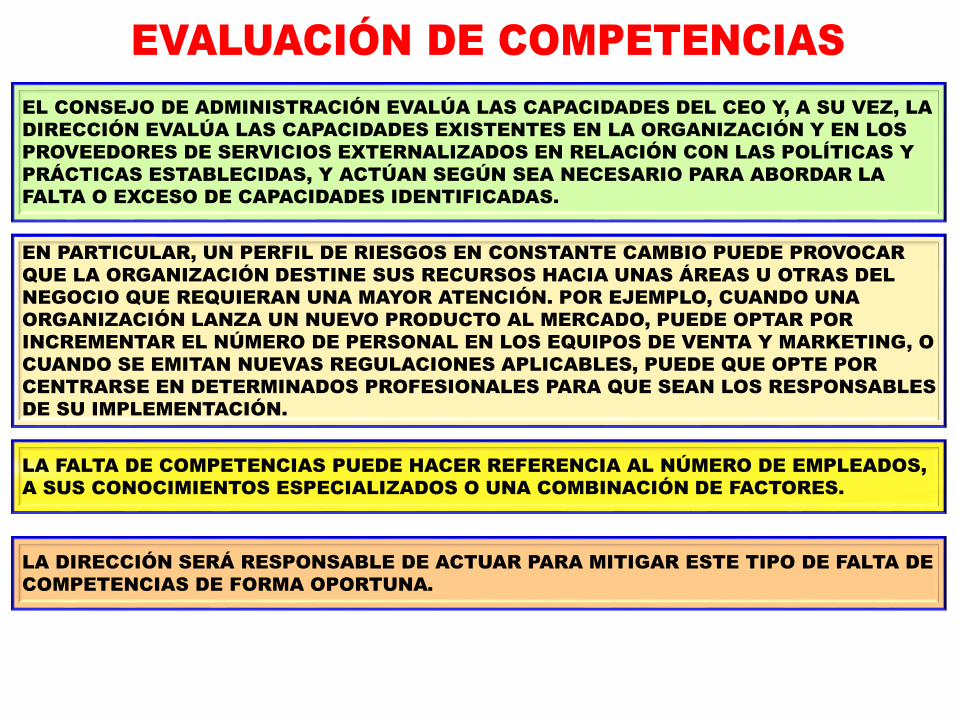

EL CONSEJO DE ADMINISTRACIÓN EVALÚA LAS CAPACIDADES DEL CEO Y, A SU VEZ, LA

DIRECCIÓN EVALÚA LAS CAPACIDADES EXISTENTES EN LA ORGANIZACIÓN Y EN LOS

PROVEEDORES DE SERVICIOS EXTERNALIZADOS EN RELACIÓN CON LAS POLÍTICAS Y

PRÁCTICAS ESTABLECIDAS, Y ACTÚAN SEGÚN SEA NECESARIO PARA ABORDAR LA

FALTA O EXCESO DE CAPACIDADES IDENTIFICADAS.

EN PARTICULAR, UN PERFIL DE RIESGOS EN CONSTANTE CAMBIO PUEDE PROVOCAR

QUE LA ORGANIZACIÓN DESTINE SUS RECURSOS HACIA UNAS ÁREAS U OTRAS DEL

NEGOCIO QUE REQUIERAN UNA MAYOR ATENCIÓN. POR EJEMPLO, CUANDO UNA

ORGANIZACIÓN LANZA UN NUEVO PRODUCTO AL MERCADO, PUEDE OPTAR POR

INCREMENTAR EL NÚMERO DE PERSONAL EN LOS EQUIPOS DE VENTA Y MARKETING, O

CUANDO SE EMITAN NUEVAS REGULACIONES APLICABLES, PUEDE QUE OPTE POR

CENTRARSE EN DETERMINADOS PROFESIONALES PARA QUE SEAN LOS RESPONSABLES

DE SU IMPLEMENTACIÓN.

LA FALTA DE COMPETENCIAS PUEDE HACER REFERENCIA AL NÚMERO DE EMPLEADOS,

A SUS CONOCIMIENTOS ESPECIALIZADOS O UNA COMBINACIÓN DE FACTORES.

LA DIRECCIÓN SERÁ RESPONSABLE DE ACTUAR PARA MITIGAR ESTE TIPO DE FALTA DE

COMPETENCIAS DE FORMA OPORTUNA.

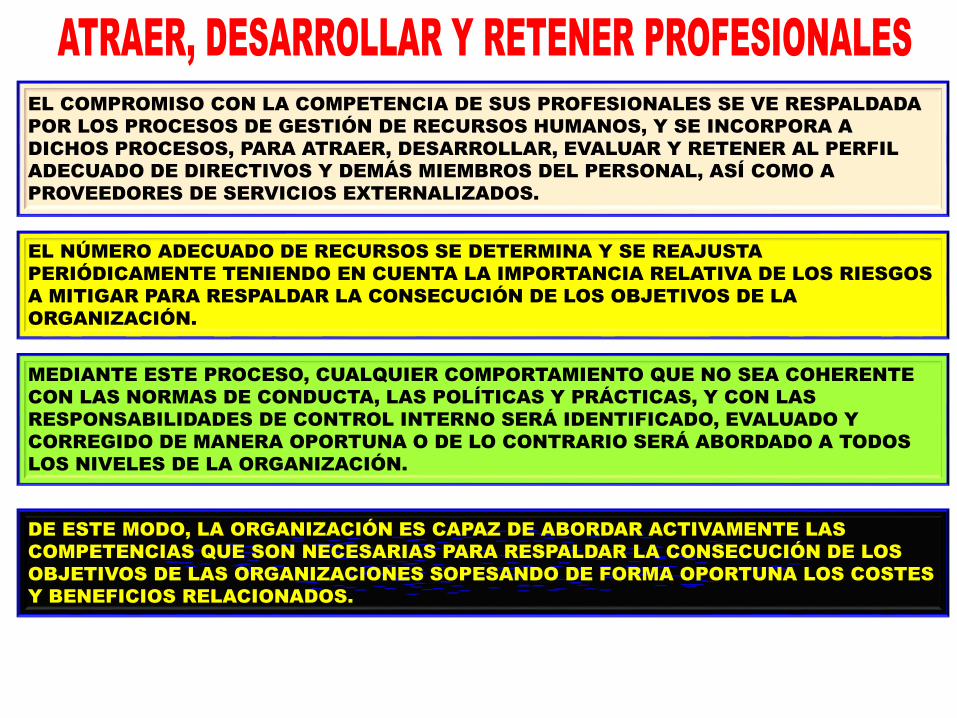

EL COMPROMISO CON LA COMPETENCIA DE SUS PROFESIONALES SE VE RESPALDADA

POR LOS PROCESOS DE GESTIÓN DE RECURSOS HUMANOS, Y SE INCORPORA A

DICHOS PROCESOS, PARA ATRAER, DESARROLLAR, EVALUAR Y RETENER AL PERFIL

ADECUADO DE DIRECTIVOS Y DEMÁS MIEMBROS DEL PERSONAL, ASÍ COMO A

PROVEEDORES DE SERVICIOS EXTERNALIZADOS.

EL NÚMERO ADECUADO DE RECURSOS SE DETERMINA Y SE REAJUSTA

PERIÓDICAMENTE TENIENDO EN CUENTA LA IMPORTANCIA RELATIVA DE LOS RIESGOS

A MITIGAR PARA RESPALDAR LA CONSECUCIÓN DE LOS OBJETIVOS DE LA

ORGANIZACIÓN.

MEDIANTE ESTE PROCESO, CUALQUIER COMPORTAMIENTO QUE NO SEA COHERENTE

CON LAS NORMAS DE CONDUCTA, LAS POLÍTICAS Y PRÁCTICAS, Y CON LAS

RESPONSABILIDADES DE CONTROL INTERNO SERÁ IDENTIFICADO, EVALUADO Y

CORREGIDO DE MANERA OPORTUNA O DE LO CONTRARIO SERÁ ABORDADO A TODOS

LOS NIVELES DE LA ORGANIZACIÓN.

DE ESTE MODO, LA ORGANIZACIÓN ES CAPAZ DE ABORDAR ACTIVAMENTE LAS

COMPETENCIAS QUE SON NECESARIAS PARA RESPALDAR LA CONSECUCIÓN DE LOS

OBJETIVOS DE LAS ORGANIZACIONES SOPESANDO DE FORMA OPORTUNA LOS COSTES

Y BENEFICIOS RELACIONADOS.

LA DIRECCIÓN, A LOS DIFERENTES NIVELES DENTRO DE LA ORGANIZACIÓN, ESTABLECE LAS

ESTRUCTURAS Y PROCESOS PARA:

1. ATRAER: IDENTIFICAR CANDIDATOS QUE DEMUESTREN QUE ENCAJAN CON LA CULTURA DE LA

ORGANIZACIÓN, CON SU MODO DE ACTUACIÓN, CON LAS NECESIDADES DE LA ORGANIZACIÓN Y

QUE TENGAN LAS COMPETENCIAS REQUERIDAS PARA LOS PUESTOS PROPUESTOS.

2. FORMAR: PERMITIR QUE LOS PROFESIONALES DESARROLLEN LAS COMPETENCIAS PERTINENTES

A LAS FUNCIONES Y RESPONSABILIDADES QUE LES HAN SIDO ASIGNADAS, REFORZAR LAS

NORMAS DE CONDUCTA Y LOS NIVELES ESPERADOS DE CAPACIDAD DE CARA AL DESARROLLO

DE DETERMINADAS FUNCIONES ASIGNADAS, ADAPTAR LA FORMACIÓN EN FUNCIÓN DE LOS

PUESTOS Y LAS NECESIDADES, Y TENER EN CUENTA UN ADECUADO MIX DE TÉCNICAS DE

PRESTACIÓN DE LA FORMACIÓN, QUE INCLUIRÁN FORMACIÓN PRESENCIAL, AUTOESTUDIO Y

FORMACIÓN EN EL PUESTO DE TRABAJO.

3. TUTELAR: APORTA ASESORAMIENTO AL PROFESIONAL SOBRE SU DESEMPEÑO DE CARA A LAS

NORMAS DE CONDUCTA Y COMPETENCIAS QUE SE ESPERAN· DE SU DESEMPEÑO, AFINES A LAS

HABILIDADES Y CONOCIMIENTOS ESPECIALIZADOS DEL INDIVIDUO CON LOS OBJETIVOS DE LA

ORGANIZACIÓN Y AYUDA AL PERSONAL A ADAPTARSE A UN ENTORNO EN CONSTANTE

EVOLUCIÓN.

4. EVALUAR: MIDE EL DESEMPEÑO DE LOS PROFESIONALES EN RELACIÓN CON LA CONSECUCIÓN

DE LOS OBJETIVOS Y LA DEMOSTRACIÓN DE LA CONDUCTA QUE SE ESPERA DEL PROFESIONAL,

CONTRASTÁNDOLOS CON LOS ACUERDOS DE NIVEL DE SERVICIO Y OTRO TIPO DE NORMAS

CONTRACTUALES ESTABLECIDAS PARA LA CONTRATACIÓN Y RETRIBUCIÓN DE PROVEEDORES

DE SERVICIOS EXTERNALIZADOS.

5. RETENER: PROPORCIONA INCENTIVOS PARA MOTIVAR Y REFORZAR LOS NIVELES ESPERADOS DE

DESEMPEÑO Y DE CONDUCTA, INCLUIDA SU FORMACIÓN Y LA CONSECUCIÓN DE CREDENCIALES

EN CASO OPORTUNO.

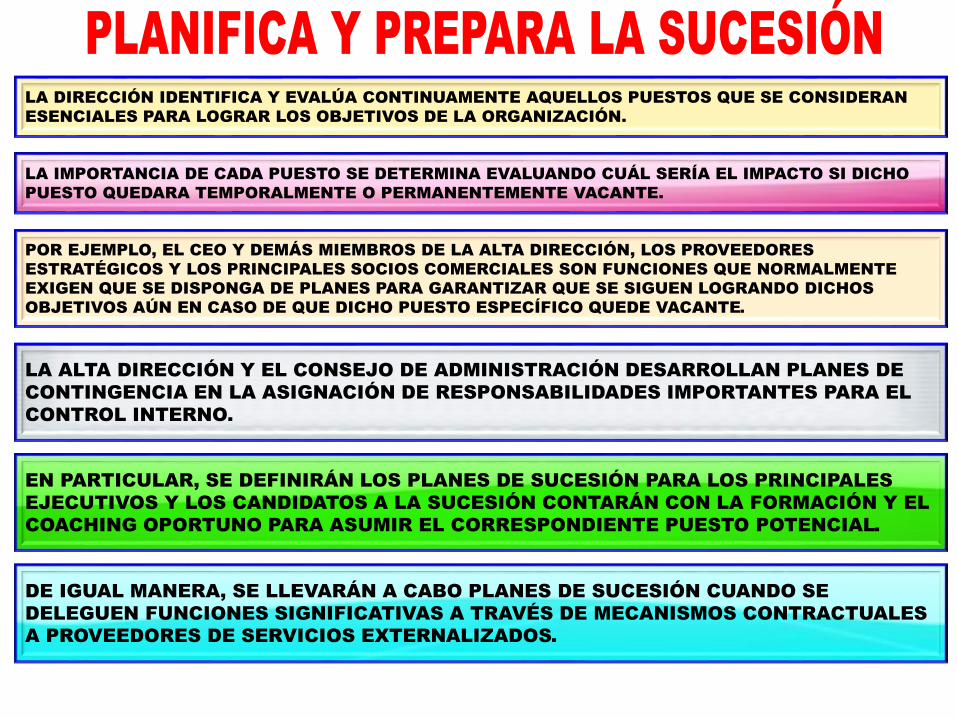

LA DIRECCIÓN IDENTIFICA Y EVALÚA CONTINUAMENTE AQUELLOS PUESTOS QUE SE CONSIDERAN

ESENCIALES PARA LOGRAR LOS OBJETIVOS DE LA ORGANIZACIÓN.

LA IMPORTANCIA DE CADA PUESTO SE DETERMINA EVALUANDO CUÁL SERÍA EL IMPACTO SI DICHO

PUESTO QUEDARA TEMPORALMENTE O PERMANENTEMENTE VACANTE.

POR EJEMPLO, EL CEO Y DEMÁS MIEMBROS DE LA ALTA DIRECCIÓN, LOS PROVEEDORES

ESTRATÉGICOS Y LOS PRINCIPALES SOCIOS COMERCIALES SON FUNCIONES QUE NORMALMENTE

EXIGEN QUE SE DISPONGA DE PLANES PARA GARANTIZAR QUE SE SIGUEN LOGRANDO DICHOS

OBJETIVOS AÚN EN CASO DE QUE DICHO PUESTO ESPECÍFICO QUEDE VACANTE.

LA ALTA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN DESARROLLAN PLANES DE

CONTINGENCIA EN LA ASIGNACIÓN DE RESPONSABILIDADES IMPORTANTES PARA EL

CONTROL INTERNO.

EN PARTICULAR, SE DEFINIRÁN LOS PLANES DE SUCESIÓN PARA LOS PRINCIPALES

EJECUTIVOS Y LOS CANDIDATOS A LA SUCESIÓN CONTARÁN CON LA FORMACIÓN Y EL

COACHING OPORTUNO PARA ASUMIR EL CORRESPONDIENTE PUESTO POTENCIAL.

DE IGUAL MANERA, SE LLEVARÁN A CABO PLANES DE SUCESIÓN CUANDO SE

DELEGUEN FUNCIONES SIGNIFICATIVAS A TRAVÉS DE MECANISMOS CONTRACTUALES

A PROVEEDORES DE SERVICIOS EXTERNALIZADOS.

CUANDO UNA ORGANIZACIÓN TENGA

UNA DEPENDENCIA CONSIDERABLE DE

UN PROVEEDOR EXTERNO Y LA

ORGANIZACIÓN HAYA EVALUADO EL

RIESGO DEL IMPACTO DIRECTO QUE

UNA DISFUNCIÓN O AVERÍA EN LOS

PROCESOS Y SISTEMAS DE DICHO

PROVEEDOR EN LA CAPACIDAD DE LA

ORGANIZACIÓN PARA LOGRAR SUS

OBJETIVOS, SERÁ NECESARIO

ADOPTAR ALGÚN TIPO DE PLAN DE

SUCESIÓN.

LAS MEDIDAS QUE INCLUYAN LA

PUESTA EN COMÚN DE

CONOCIMIENTOS Y DOCUMENTACIÓN

FACILITARÁN LA SUCESIÓN A NUEVO

PROVEEDOR CUANDO SEA NECESARIO.

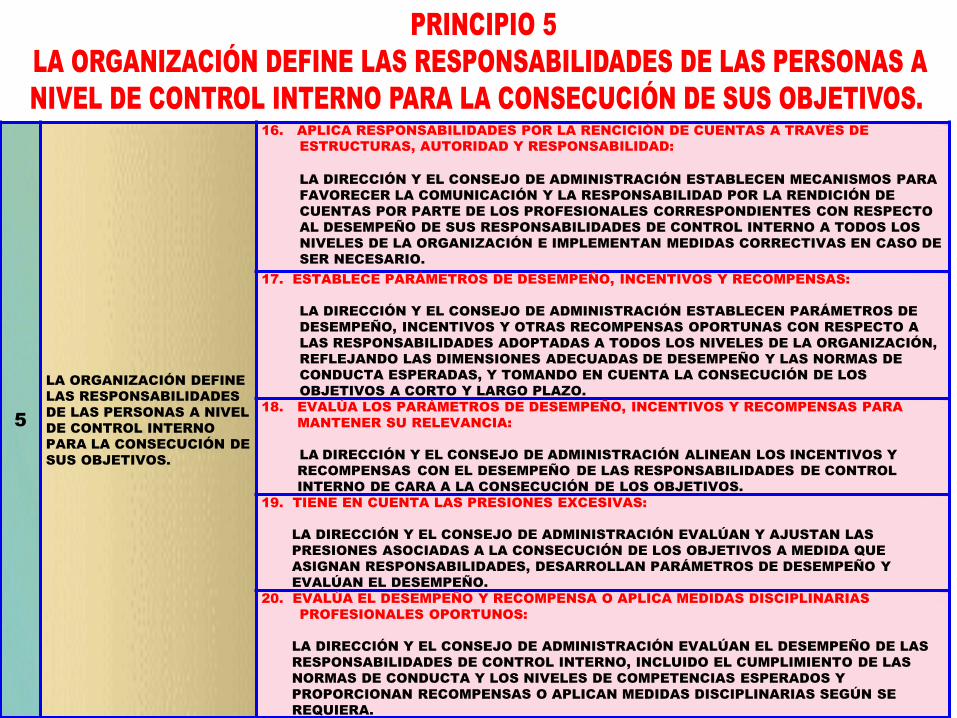

5

LA ORGANIZACIÓN DEFINE

LAS RESPONSABILIDADES

DE LAS PERSONAS A NIVEL

DE CONTROL INTERNO

PARA LA CONSECUCIÓN DE

SUS OBJETIVOS.

16. APLICA RESPONSABILIDADES POR LA RENCICIÓN DE CUENTAS A TRAVÉS DE

ESTRUCTURAS, AUTORIDAD Y RESPONSABILIDAD:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN ESTABLECEN MECANISMOS PARA

FAVORECER LA COMUNICACIÓN Y LA RESPONSABILIDAD POR LA RENDICIÓN DE

CUENTAS POR PARTE DE LOS PROFESIONALES CORRESPONDIENTES CON RESPECTO

AL DESEMPEÑO DE SUS RESPONSABILIDADES DE CONTROL INTERNO A TODOS LOS

NIVELES DE LA ORGANIZACIÓN E IMPLEMENTAN MEDIDAS CORRECTIVAS EN CASO DE

SER NECESARIO.

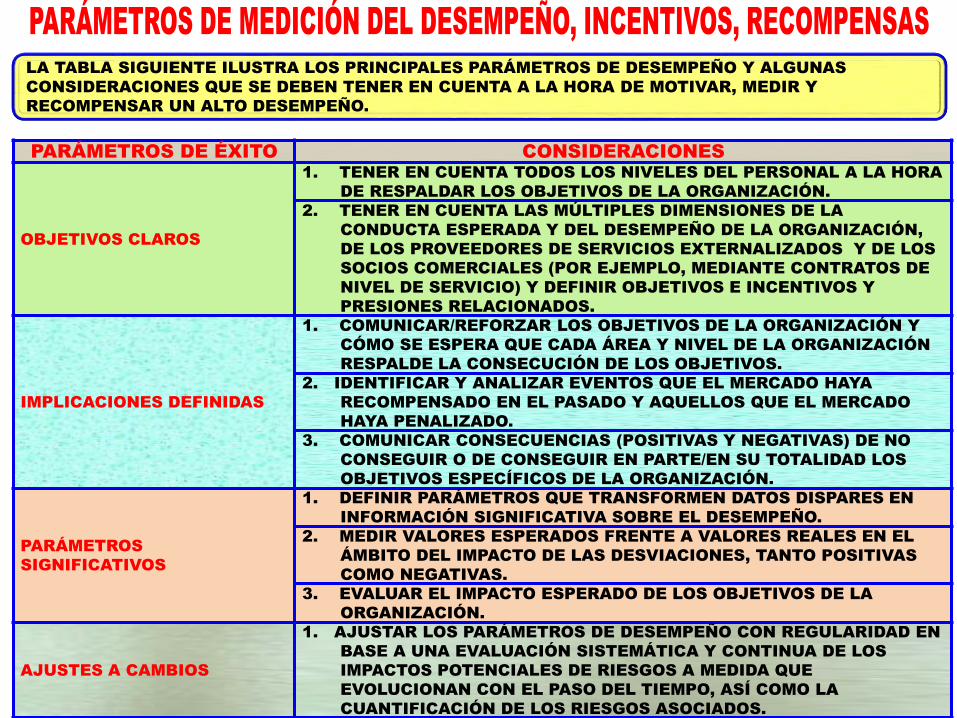

17. ESTABLECE PARÁMETROS DE DESEMPEÑO, INCENTIVOS Y RECOMPENSAS:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN ESTABLECEN PARÁMETROS DE

DESEMPEÑO, INCENTIVOS Y OTRAS RECOMPENSAS OPORTUNAS CON RESPECTO A

LAS RESPONSABILIDADES ADOPTADAS A TODOS LOS NIVELES DE LA ORGANIZACIÓN,

REFLEJANDO LAS DIMENSIONES ADECUADAS DE DESEMPEÑO Y LAS NORMAS DE

CONDUCTA ESPERADAS, Y TOMANDO EN CUENTA LA CONSECUCIÓN DE LOS

OBJETIVOS A CORTO Y LARGO PLAZO.

18. EVALÚA LOS PARÁMETROS DE DESEMPEÑO, INCENTIVOS Y RECOMPENSAS PARA

MANTENER SU RELEVANCIA:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN ALINEAN LOS INCENTIVOS Y

RECOMPENSAS CON EL DESEMPEÑO DE LAS RESPONSABILIDADES DE CONTROL

INTERNO DE CARA A LA CONSECUCIÓN DE LOS OBJETIVOS.

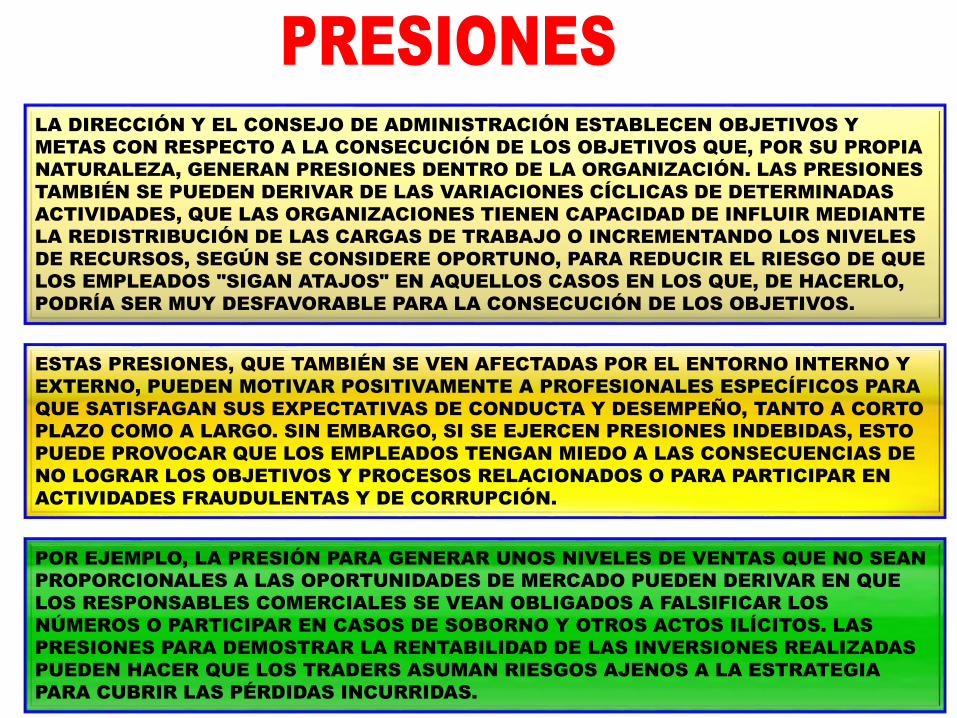

19. TIENE EN CUENTA LAS PRESIONES EXCESIVAS:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN EVALÚAN Y AJUSTAN LAS

PRESIONES ASOCIADAS A LA CONSECUCIÓN DE LOS OBJETIVOS A MEDIDA QUE

ASIGNAN RESPONSABILIDADES, DESARROLLAN PARÁMETROS DE DESEMPEÑO Y

EVALÚAN EL DESEMPEÑO.

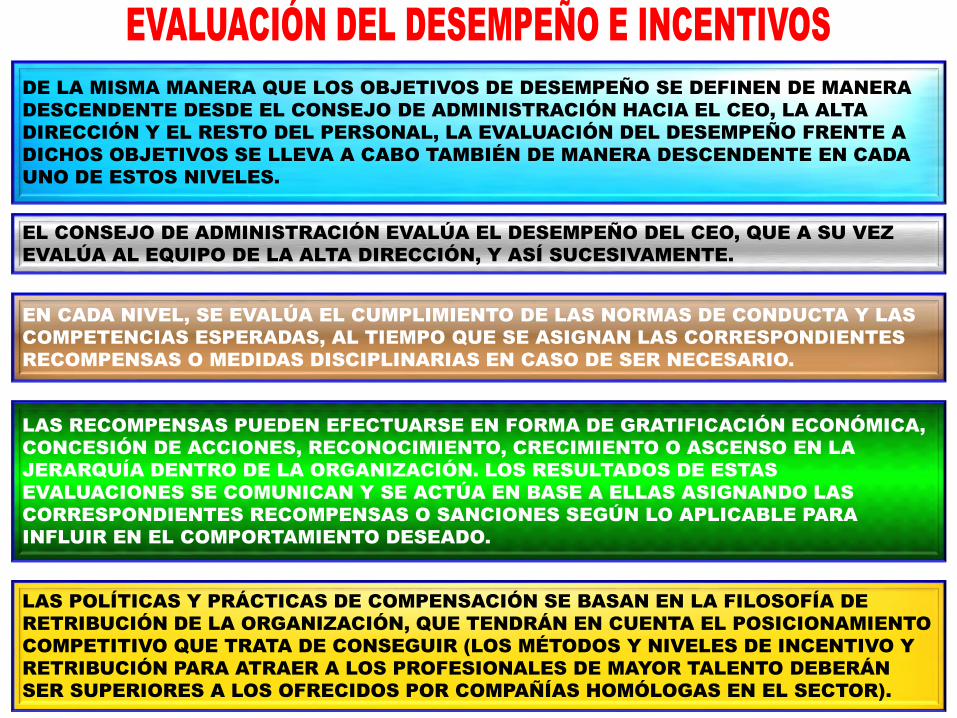

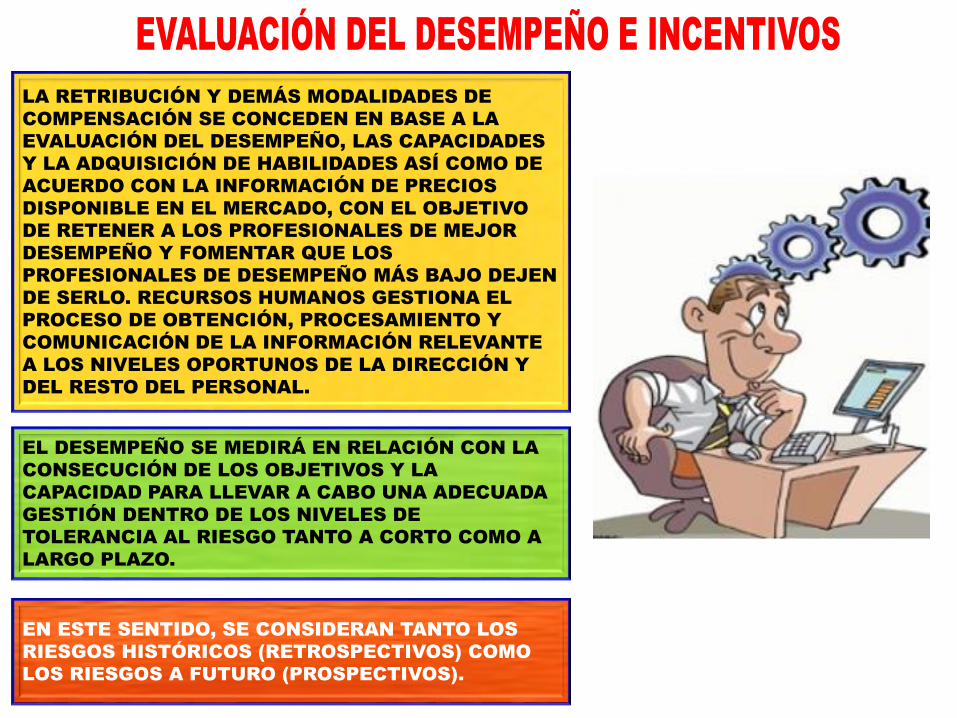

20. EVALÚA EL DESEMPEÑO Y RECOMPENSA O APLICA MEDIDAS DISCIPLINARIAS

PROFESIONALES OPORTUNOS:

LA DIRECCIÓN Y EL CONSEJO DE ADMINISTRACIÓN EVALÚAN EL DESEMPEÑO DE LAS

RESPONSABILIDADES DE CONTROL INTERNO, INCLUIDO EL CUMPLIMIENTO DE LAS

NORMAS DE CONDUCTA Y LOS NIVELES DE COMPETENCIAS ESPERADOS Y

PROPORCIONAN RECOMPENSAS O APLICAN MEDIDAS DISCIPLINARIAS SEGÚN SE

REQUIERA.

EL CONSEJO DE ADMINISTRACIÓN INSTA AL CEO A QUE ASUMA LA RESPONSABILIDAD ÚLTIMA DE

COMPRENDER LOS RIESGOS A LOS QUE SE ENFRENTA LA ORGANIZACIÓN Y DE ESTABLECER LOS

SISTEMAS DE CONTROL INTERNO NECESARIOS PARA RESPALDAR LA CONSECUCIÓN DE LOS

OBJETIVOS DE LA ORGANIZACIÓN. EL CEO Y LA ALTA DIRECCIÓN, A SU VEZ, SON RESPONSABLES DE

DISEÑAR, IMPLEMENTAR, EJECUTAR Y EVALUAR PERIÓDICAMENTE LAS ESTRUCTURAS, FACULTADES

Y RESPONSABILIDADES NECESARIAS PARA ESTABLECER UNA ADECUADA RESPONSABILIDAD POR LA

RENDICIÓN DE CUENTAS DE CARA AL CONTROL INTERNO A TODOS LOS NIVELES DE LA

ORGANIZACIÓN.

LA RESPONSABILIDAD POR LA RENDICIÓN DE CUENTAS HACE REFERENCIA A LA TOMA DE

RESPONSABILIDAD QUE HA SIDO DELEGADA CON RESPECTO AL DESEMPEÑO DEL CONTROL INTERNO

EN ARAS DE LOGRAR LOS OBJETIVOS Y TENIENDO EN CUENTA LOS RIESGOS A LOS QUE SE ENFRENTA

LA ORGANIZACIÓN. PUEDE QUE SE RECURRA A PROVEEDORES DE SERVICIOS EXTERNALIZADOS PARA

DESEMPEÑAR RESPONSABILIDADES JUNTO CON LA DIRECCIÓN O EN REPRESENTACIÓN DE LA MISMA,

EN CUYO CASO LA DIRECCIÓN ESTABLECERÁ LOS NIVELES REQUERIDOS DE DESEMPEÑO Y LOS

MECANISMOS DE SUPERVISIÓN, Y MANTENDRÁ LA RESPONSABILIDAD ÚLTIMA SOBRE EL CONTROL

INTERNO.

LA DIRECCIÓN PROPORCIONARÁ ASESORAMIENTO PARA PERMITIR LA COMPRENSIÓN DE LOS

RIESGOS A LOS QUE SE ENFRENTA LA ORGANIZACIÓN, PARA COMUNICAR LAS EXPECTATIVAS DE

CONDUCTA DE LAS RESPONSABILIDADES DE CONTROL INTERNO EN ARAS DE SOPORTAR LA

CONSECUCIÓN DE LOS OBJETIVOS DE LA ORGANIZACIÓN Y PARA QUE EL PERSONAL

CORRESPONDIENTE ASUMA LAS RESPONSABILIDADES OPORTUNAS AL RESPECTO.

LA ASUNCIÓN DE RESPONSABILIDAD CON RESPECTO AL CONTROL INTERNO SE DEMUESTRA A

TRAVÉS DE CADA UNA DE LAS FORMAS DE ESTRUCTURA ORGANIZACIONAL UTILIZADAS POR LA

ORGANIZACIÓN.

POR EJEMPLO, UN DIRECTIVO CUYAS RESPONSABILIDADES INCLUYAN EL

MANTENIMIENTO DE UNAS PRÁCTICAS COMERCIALES JUSTAS SERÁ RESPONSABLE DE