Idiomas

Páginas

Jurídico

COSTO DE COSTO DE LO LO

VENDIDOVENDIDOCATEDRATICO:

C.P.C. Y M.I. JUAN RAMON OLAGUES CERVANTES

MATERIAL ELABORADO POR:

C.P.C. Y M.I. JUAN RAMON OLAGUES CERVANTES

REFORMAS FISCALES 2005REFORMAS FISCALES 2005DEL COSTO DE LO VENDIDO. DEL COSTO DE LO VENDIDO.

(SECCIÓN III CAPÍTULO II TÍTULO II)(SECCIÓN III CAPÍTULO II TÍTULO II)

REFORMAS FISCALES 2005REFORMAS FISCALES 2005

COSTO DE LO VENDIDOCOSTO DE LO VENDIDO

Se eliminó la deducción Se eliminó la deducción de compras para de compras para sustituirla por la del costo sustituirla por la del costo de lo vendido.de lo vendido.

REFORMAS FISCALES 2005REFORMAS FISCALES 2005COSTO DE LO VENDIDOCOSTO DE LO VENDIDO

Este es un cambio sustancial que, en Este es un cambio sustancial que, en la mayoría de los casos, al estarse la mayoría de los casos, al estarse revirtiendo efectos de deducción de revirtiendo efectos de deducción de compras acumulados hasta en 18 compras acumulados hasta en 18 años, puede implicar un significativo años, puede implicar un significativo pago de ISR en 2005, por el pago de ISR en 2005, por el equivalente al valor de los inventarios equivalente al valor de los inventarios al 31 de Diciembre de 2004.al 31 de Diciembre de 2004.

REFORMAS FISCALES 2005REFORMAS FISCALES 2005

COSTO DE LO VENDIDOCOSTO DE LO VENDIDO

Esto puede generar un Esto puede generar un reparto de utilidades a los reparto de utilidades a los trabajadores totalmente trabajadores totalmente desproporcionado a las desproporcionado a las operaciones normales de operaciones normales de las empresas.las empresas.

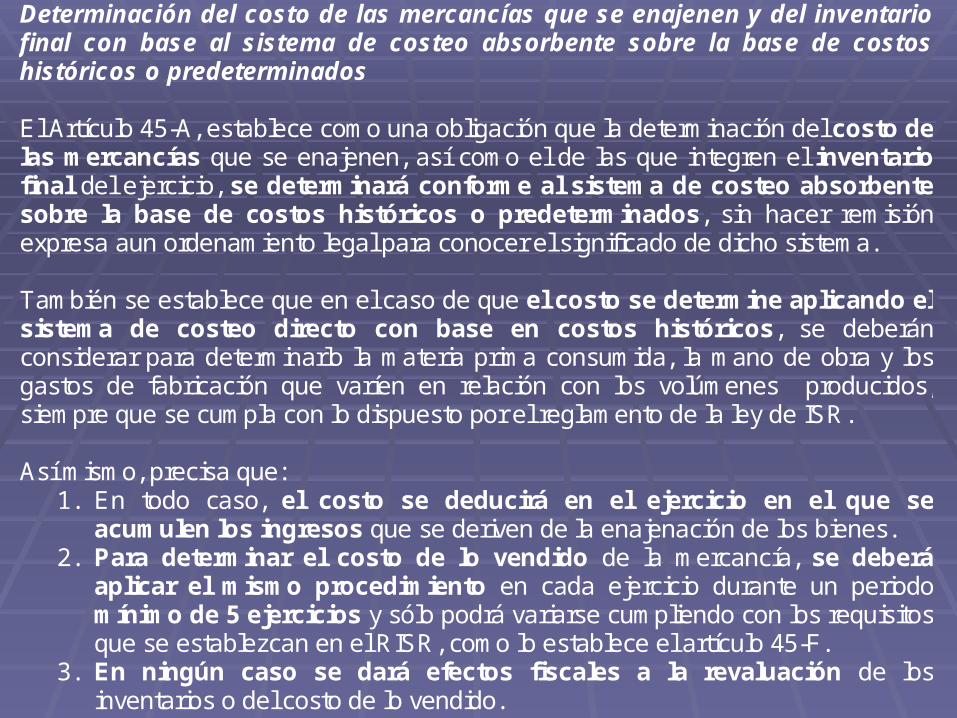

Determinación del costo de las mercancías que se enajenen y del inventario final con base al sistema de costeo absorbente sobre la base de costos históricos o predeterminados

El Artículo 45-A, establece como una obligación que la determinación del costo de las mercancías que se enajenen, así como el de las que integren el inventario final del ejercicio, se determinará conforme al sistema de costeo absorbente sobre la base de costos históricos o predeterminados, sin hacer remisión expresa aun ordenamiento legal para conocer el significado de dicho sistema. También se establece que en el caso de que el costo se determine aplicando el sistema de costeo directo con base en costos históricos, se deberán considerar para determinarlo la materia prima consumida, la mano de obra y los gastos de fabricación que varíen en relación con los volúmenes producidos, siempre que se cumpla con lo dispuesto por el reglamento de la ley de ISR. Así mismo, precisa que:

1. En todo caso, el costo se deducirá en el ejercicio en el que se acumulen los ingresos que se deriven de la enajenación de los bienes.

2. Para determinar el costo de lo vendido de la mercancía, se deberá aplicar el mismo procedimiento en cada ejercicio durante un periodo mínimo de 5 ejercicios y sólo podrá variarse cumpliendo con los requisitos que se establezcan en el RISR, como lo establece el artículo 45-F.

3. En ningún caso se dará efectos fiscales a la revaluación de los inventarios o del costo de lo vendido.

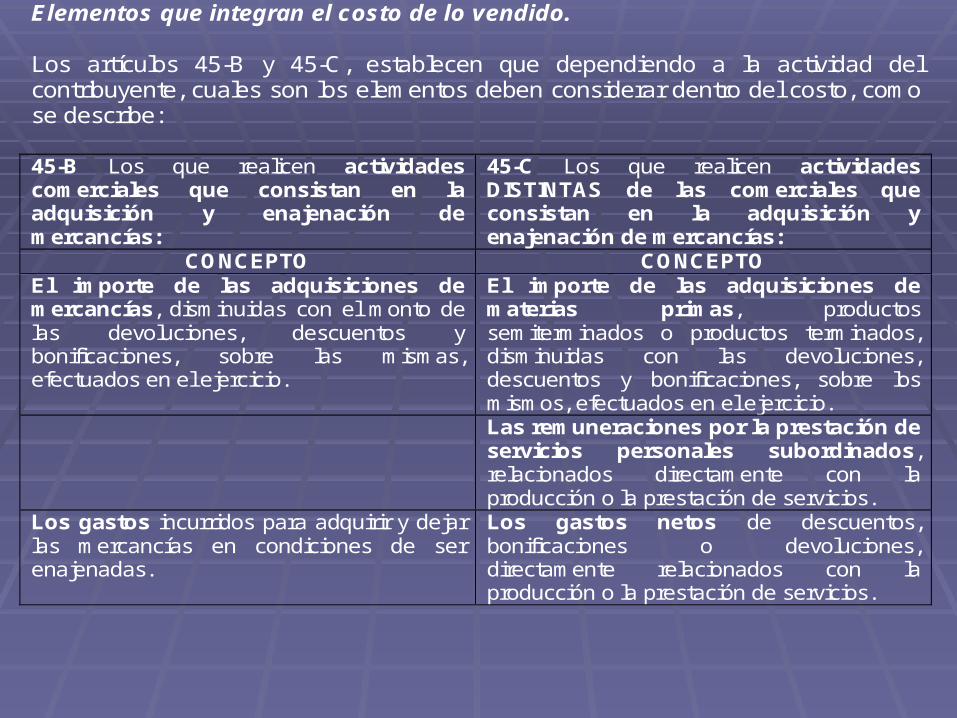

Elementos que integran el costo de lo vendido. Los artículos 45-B y 45-C, establecen que dependiendo a la actividad del contribuyente, cuales son los elementos deben considerar dentro del costo, como se describe: 45-B Los que realicen actividades comerciales que consistan en la adquisición y enajenación de mercancías:

45-C Los que realicen actividades DISTINTAS de las comerciales que consistan en la adquisición y enajenación de mercancías:

CONCEPTO CONCEPTO El importe de las adquisiciones de mercancías, disminuidas con el monto de las devoluciones, descuentos y bonificaciones, sobre las mismas, efectuados en el ejercicio.

El importe de las adquisiciones de materias primas, productos semiterminados o productos terminados, disminuidas con las devoluciones, descuentos y bonificaciones, sobre los mismos, efectuados en el ejercicio.

Las remuneraciones por la prestación de servicios personales subordinados, relacionados directamente con la producción o la prestación de servicios.

Los gastos incurridos para adquirir y dejar las mercancías en condiciones de ser enajenadas.

Los gastos netos de descuentos, bonificaciones o devoluciones, directamente relacionados con la producción o la prestación de servicios.

La deducción de las inversiones directamente relacionadas con la producción de mercancías o la prestación de servicios, calculada conforme a la Sección II, del Capítulo II, del Título II de esta Ley, siempre que se trate de bienes por los que no se optó por aplicar la deducción a que se refieren los artículos 220 y 221 de dicha Ley.

Nota: Cuando los conceptos guarden una relación indirecta con la producción, los mismos formarán parte del costo en proporción a la importancia que tengan en dicha producción. Para determinar el costo del ejercicio, se excluirá el correspondiente a la mercancía no enajenada en el mismo, así como el de la producción en proceso, al cierre del ejercicio.

Métodos de valuación de inventarios. El artículo 45-G, los métodos de valuación de inventarios que los contribuyentes, podrán elegir, tales como: I. Primeras entradas primeras salidas (PEPS). (*) II. Últimas entradas primeras salidas (UEPS). (*) III. Costo identificado. (**) IV. Costo promedio. V. Detallista. (***) (*) Conforme a este método del PEPS o UEPS se deberá llevar por cada tipo de mercancías de manera individual, sin que se pueda llevar en forma monetaria. El RISR podrá establecer facilidades para la aplicación de estos métodos. (**) Únicamente deberán emplear el método de costo identificado, los contribuyentes que enajenen mercancías que se puedan identificar por número de serie y su costo exceda de $50,000. (***) Los contribuyentes para aplicar el método detallista, deberán valuar sus inventarios al precio de venta disminuido con el margen de utilidad bruta que tengan en el ejercicio conforme al procedimiento que se establezca en el RISR. Sin que se libere de la obligación de llevar el sistema de control de inventarios a que se refiere la fracción XVIII del artículo 86 de la LISR.

NOTA:

1. Una vez elegido el método se deberá utilizar el mismo durante un periodo mínimo de 5 ejercicios.

2. Cuando los contribuyentes para efectos contables utilicen un método distinto de los mencionados, podrán seguir utilizándolo para valuar sus inventarios para efectos contables, siempre que lleven un registro de la diferencia del costo de las mercancías que exista entre el método de valuación utilizado por el contribuyente para efectos contables y el método de valuación que utilice para efectos fiscales. La cantidad que se determine no será acumulable o deducible.

3. Cuando por cambio en el método de valuación de inventarios se genere una deducción, ésta se deberá disminuir de manera proporcional en los 5 ejercicios siguientes.

Enajenaciones a plazo o contratos de arrendamiento financiero. El artículo 45-E, establece que los contribuyentes que realicen enajenaciones a plazo o que celebren contratos de arrendamiento financiero y opten por acumular como ingreso del ejercicio, los pagos efectivamente cobrados o la parte del precio exigible durante el mismo, deberán deducir el costo de lo vendido proporcionalmente en lugar de deducir el monto total del costo de lo vendido al momento en el que se enajenen las mercancías, como se describe a continuación:

CONCEPTO MONTO

El ingreso percibido en dicho ejercicio. 100,000 Entre: El total del precio pactado o de los pagos pactados en el

plazo inicial forzoso. 1’000,000

Igual: Proporción. 0.10 Por: El costo de lo vendido. 800,000

Menos: Deducción del costo de lo vendido. 80,000 Asimismo en disposiciones transitorias se establece lo siguiente:

1. Se establece en el artículo tercero transitorio fracción VII, que los contribuyentes que hubieran celebrado contratos de arrendamiento financiero y hubieran efectuado la deducción de adquisiciones de mercancía a que se refería la fracción II del artículo 29 de la LISR, en los términos del artículo 35 de la misma, vigentes hasta el 31/Dic/2004:

a) No podrán deducir la parte proporcional que ya hubieran deducido hasta el 31/Dic/2004.

b) La parte proporcional pendiente de deducir la deducirán de conformidad con lo dispuesto a la Sección III, Capítulo II del Título II, de la LISR.

2. La fracción VI del articulo tercero transitorio, establece que conforme al artículo 18, fracción III, segundo párrafo de la Ley del ISR, los contribuyentes que realizaron enajenaciones a plazo hasta el 31/Dic/2004, y hayan ejercido la opción de considerar como ingreso la parte del precio cobrado durante el ejercicio, no considerarán deducible el costo de ventas de dichas mercancías.

Determinación del costo tratándose de residentes en el extranjero con EP en el país . Este artículo 45-D, establece que los R en el E con EP en el país, determinarán el costo de las mercancías conforme a las reglas comentadas, y que tratándose del costo de las mercancías que reciban de la oficina central o de otro establecimiento del contribuyente ubicado en el extranjero, se considerará lo dispuesto en el artículo 31 fracción XV, es decir, que en el caso de adquisición de mercancías de importación, se compruebe que se cumplieron los requisitos legales para su importación y se considere como monto de dicha adquisición el que haya sido declarado con motivo de la importación. Costo de las mercancías, superior al precio de mercado o de reposición. El artículo 45-H, establece que cuando el costo de las mercancías, sea superior al precio de mercado o de reposición, podrá considerarse el costo que corresponda al de reposición, al de realización o al neto de realización, entendiendo por: Costo de reposición, sea éste por adquisición o producción, sin que exceda del valor de realización ni sea inferior al neto de realización. Costo de realización, que es el precio normal de enajenación menos los gastos directos de enajenación, siempre que sea inferior al valor de reposición. Costo neto de realización, que es el equivalente al precio normal de enajenación menos los gastos directos de enajenación y menos el por ciento de utilidad que habitualmente se obtenga en su realización, si es superior al valor de reposición.

NOTA:

1. Los contribuyentes enajenen las mercancías a una parte relacionada, se utilizará cualquiera de los métodos de precio comparable no controlado, método de precio de reventa o método de costo adicionado, a que se refiere las fracciones I, II y III, del artículo 216 de la LISR.

2. Los contribuyentes obligados a presentar dictamen de estados financieros para efectos fiscales o que hubieran optado por hacerlo, deberán informar en el mismo el costo que consideraron conforme al de reposición, de realización o al neto de realización, tratándose de contribuyentes que no presenten estados financieros dictaminados deberán informarlo en la declaración del ejercicio.

Deducción del costo en bienes proporcionados con motivo de la prestación de un servicio. Este artículo 45-I, aclara que cuando los contribuyentes, proporcionen bienes con motivo de la prestación de servicios, sólo podrán deducir el costo en el ejercicio en el que se acumule el ingreso por la prestación del servicio, valuados conforme al PEPS, UEPS, Costo identificado, Costo promedio o Detallista.

Transición al Costo de lo Vendido No deducción de inventarios que tengan al 31 de diciembre 2004. (Artículo TERCERO transitorio fracción IV de LISR) Los contribuyentes para determinar el costo de lo vendido NO podrán deducir las existencias en inventarios que tengan al 31/Dic/2004, y considerarán que lo primero que se enajena es lo primero que se había adquirido con anterioridad al 1/Ene/2005 hasta agotar sus existencias a esa fecha PEPS. Acumulación de los inventarios al 31/DIC/2004 hasta en 12 años. (Artículo TERCERO transitorio fracción V de LISR) No obstante lo anterior, los contribuyentes podrán optar por acumular los inventarios que tengan al 31/Dic/2004, de la siguiente forma, en cuyo caso podrán deducir el costo de lo vendido conforme enajenen las mercancías:

CONCEPTO MONTO Inventario al 31/Dic/2004 considerando su valor el que resulte

de utilizar el método de PEPS. 1’000,000

Menos: El saldo pendiente por deducir al 1/Ene/2005 que en su caso tengan en los términos de las fracciones II y III del Artículo Sexto Transitorio de la Ley del ISR, publicado en el DOF el 31/Dic/1986, reformado el 31/Dic/1988.

0

Menos: El saldo pendiente por deducir al 1/Ene/2005 que en su caso tengan en los términos de la regla 106 de la RMF publicada en el DOF el 19/May/1993.

0

Menos: Las pérdidas fiscales pendientes de disminuir al 31/Dic/2004 de las utilidades fiscales. (*)

200,000

Menos: Tratándose de contribuyentes que tengan en sus inventarios bienes que hayan importado directamente, será la Diferencia de Inventario importados directamente. (**)

100,000

Igual: Inventario base al 31/Dic/2004. 700,000 Por: El % de acumulación que corresponda al índice promedio de

rotación de inventarios. (***) 20%

Igual: El inventario acumulable en cada ejercicio. (****) 140,000

NOTA: (*) Las pérdidas fiscales que se disminuyan ya no se podrán disminuir de la utilidad fiscal en los términos del artículo 61 de la Ley del ISR. (****) En el caso de escisión de sociedades, las sociedades escindente y escindidas acumularán el inventario acumulable pendiente de acumular en la proporción en la que se divida la suma del valor de los inventarios entre ellas y conforme a los % que correspondan a la escindente en los términos de la tabla de acumulación. En el caso de fusión de sociedades, la sociedad que subsista o la que surja con motivo de la fusión, continuará acumulando los inventarios correspondientes a las sociedades que se fusionan, en los mismos términos y plazos en los que los venían acumulando las sociedades. En el caso de que la sociedad fusionante tenga pérdidas fiscales pendientes de aplicar al 31 de diciembre de 2004, las sociedades fusionadas deberán acumular en el ejercicio en el que ocurra la fusión, sus inventarios acumulables pendientes de acumular.

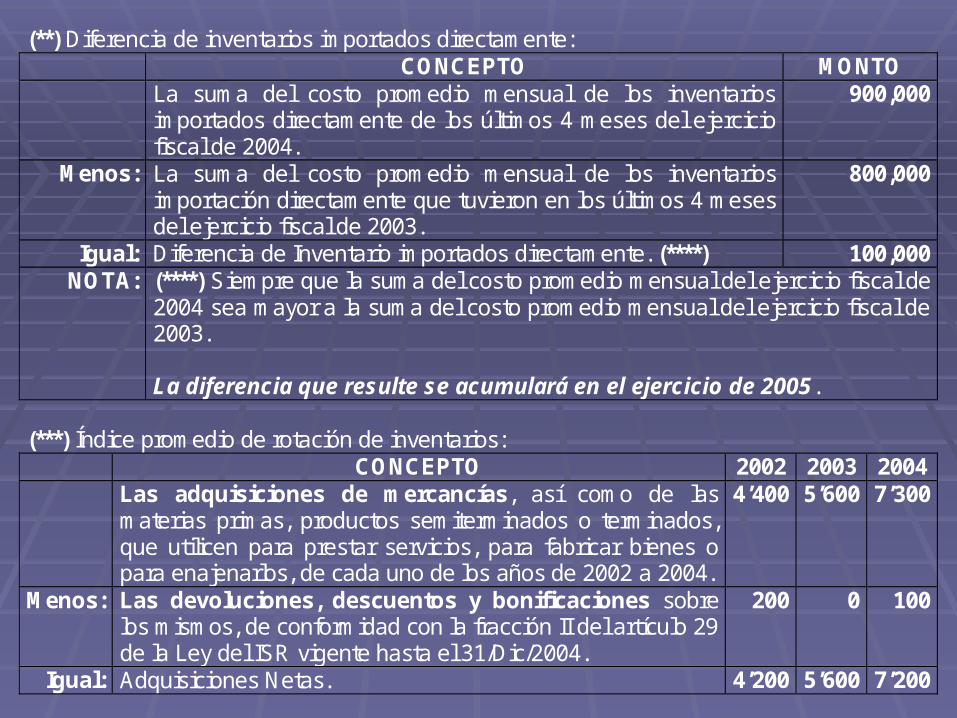

(**) Diferencia de inventarios importados directamente:

CONCEPTO MONTO La suma del costo promedio mensual de los inventarios

importados directamente de los últimos 4 meses del ejercicio fiscal de 2004.

900,000

Menos: La suma del costo promedio mensual de los inventarios importación directamente que tuvieron en los últimos 4 meses del ejercicio fiscal de 2003.

800,000

Igual: Diferencia de Inventario importados directamente. (****) 100,000 NOTA: (****) Siempre que la suma del costo promedio mensual del ejercicio fiscal de

2004 sea mayor a la suma del costo promedio mensual del ejercicio fiscal de 2003. La diferencia que resulte se acumulará en el ejercicio de 2005.

(***) Índice promedio de rotación de inventarios:

CONCEPTO 2002 2003 2004 Las adquisiciones de mercancías, así como de las

materias primas, productos semiterminados o terminados, que utilicen para prestar servicios, para fabricar bienes o para enajenarlos, de cada uno de los años de 2002 a 2004.

4’400 5’600 7’300

Menos: Las devoluciones, descuentos y bonificaciones sobre los mismos, de conformidad con la fracción II del artículo 29 de la Ley del ISR vigente hasta el 31/Dic/2004.

200 0 100

Igual: Adquisiciones Netas. 4’200 5’600 7’200

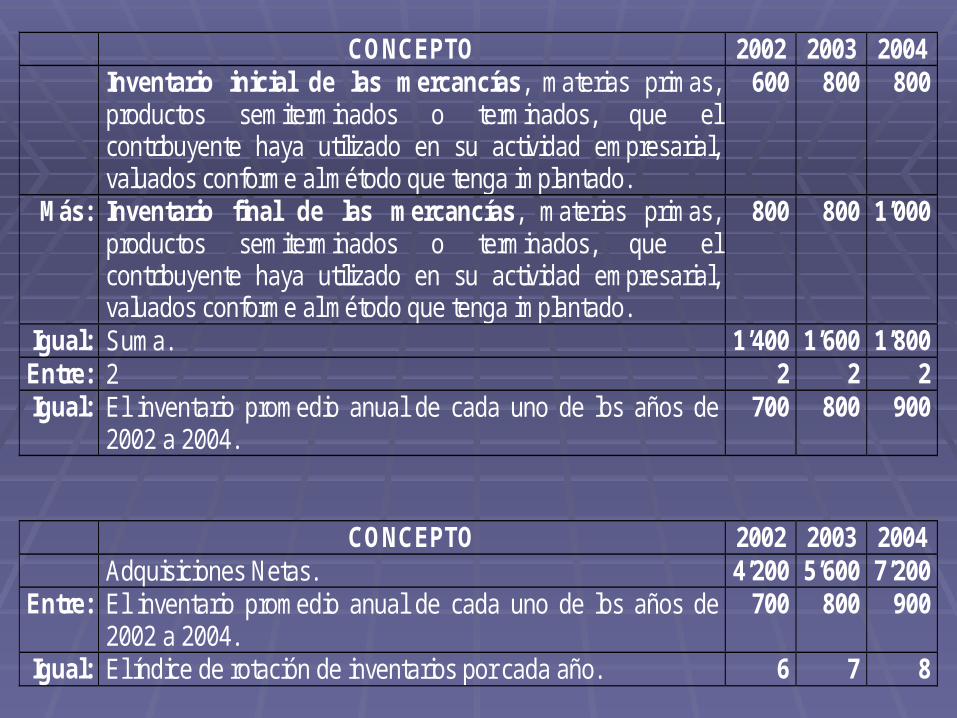

CONCEPTO 2002 2003 2004

Inventario inicial de las mercancías, materias primas, productos semiterminados o terminados, que el contribuyente haya utilizado en su actividad empresarial, valuados conforme al método que tenga implantado.

600 800 800

Más: Inventario final de las mercancías, materias primas, productos semiterminados o terminados, que el contribuyente haya utilizado en su actividad empresarial, valuados conforme al método que tenga implantado.

800 800 1’000

Igual: Suma. 1’400 1’600 1’800 Entre: 2 2 2 2 Igual: El inventario promedio anual de cada uno de los años de

2002 a 2004. 700 800 900

CONCEPTO 2002 2003 2004 Adquisiciones Netas. 4’200 5’600 7’200

Entre: El inventario promedio anual de cada uno de los años de 2002 a 2004.

700 800 900

Igual: El índice de rotación de inventarios por cada año. 6 7 8

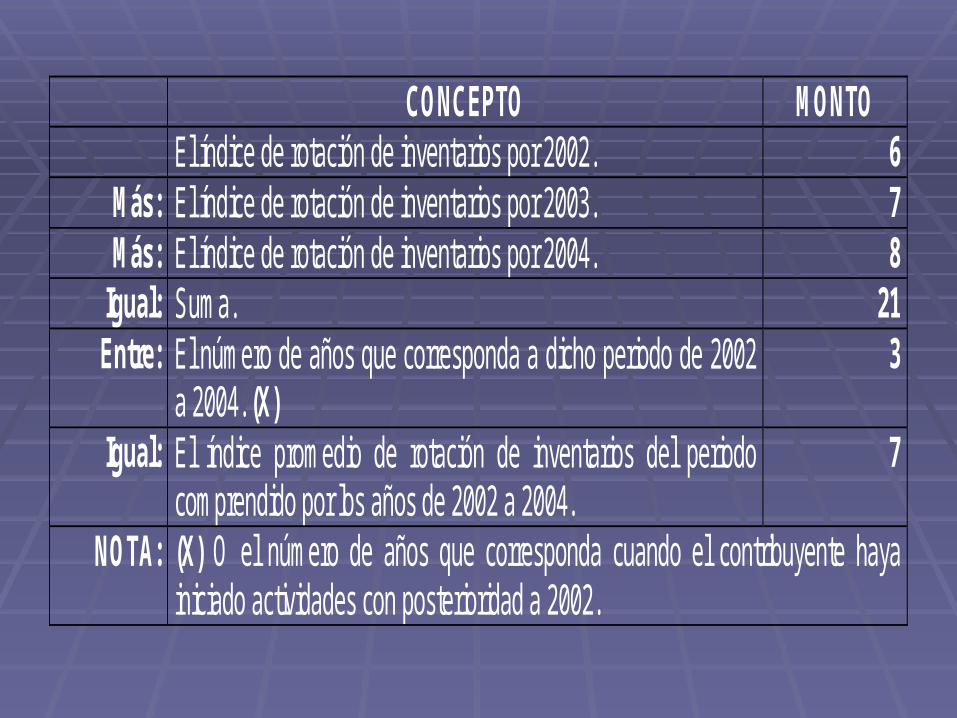

CONCEPTO MONTO

El índice de rotación de inventarios por 2002. 6 Más: El índice de rotación de inventarios por 2003. 7 Más: El índice de rotación de inventarios por 2004. 8

Igual: Suma. 21 Entre: El número de años que corresponda a dicho periodo de 2002

a 2004. (X) 3

Igual: El índice promedio de rotación de inventarios del periodo comprendido por los años de 2002 a 2004.

7

NOTA: (X) O el número de años que corresponda cuando el contribuyente haya iniciado actividades con posterioridad a 2002.

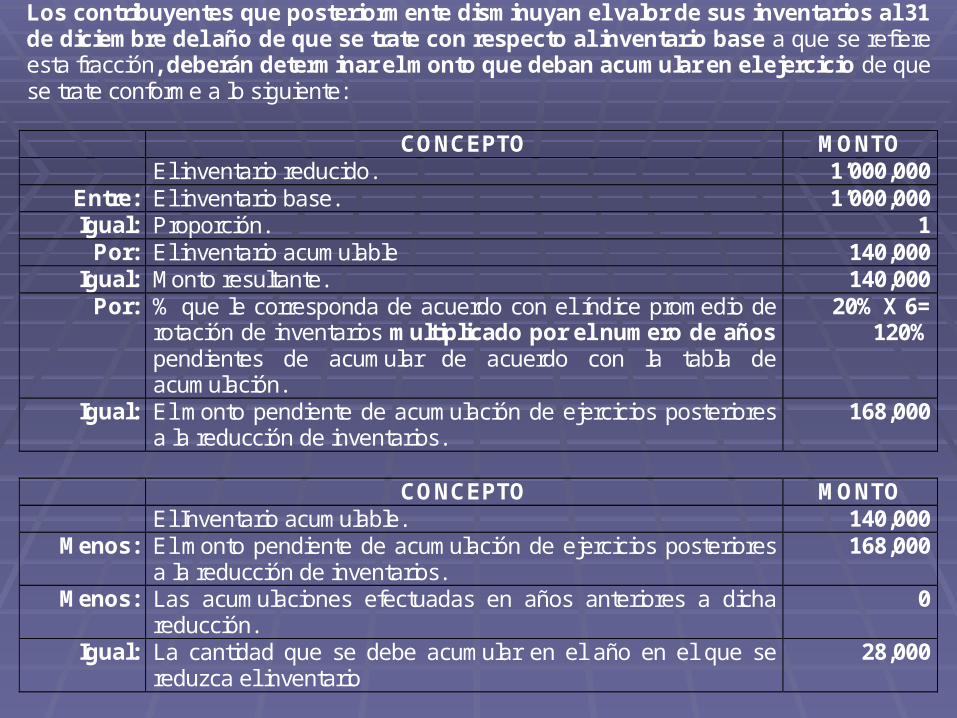

Los contribuyentes que posteriormente disminuyan el valor de sus inventarios al 31 de diciembre del año de que se trate con respecto al inventario base a que se refiere esta fracción, deberán determinar el monto que deban acumular en el ejercicio de que se trate conforme a lo siguiente:

CONCEPTO MONTO El inventario reducido. 1’000,000

Entre: El inventario base. 1’000,000 Igual: Proporción. 1

Por: El inventario acumulable 140,000 Igual: Monto resultante. 140,000

Por: % que le corresponda de acuerdo con el índice promedio de rotación de inventarios multiplicado por el numero de años pendientes de acumular de acuerdo con la tabla de acumulación.

20% X 6= 120%

Igual: El monto pendiente de acumulación de ejercicios posteriores a la reducción de inventarios.

168,000

CONCEPTO MONTO

El Inventario acumulable. 140,000 Menos: El monto pendiente de acumulación de ejercicios posteriores

a la reducción de inventarios. 168,000

Menos: Las acumulaciones efectuadas en años anteriores a dicha reducción.

0

Igual: La cantidad que se debe acumular en el año en el que se reduzca el inventario

28,000

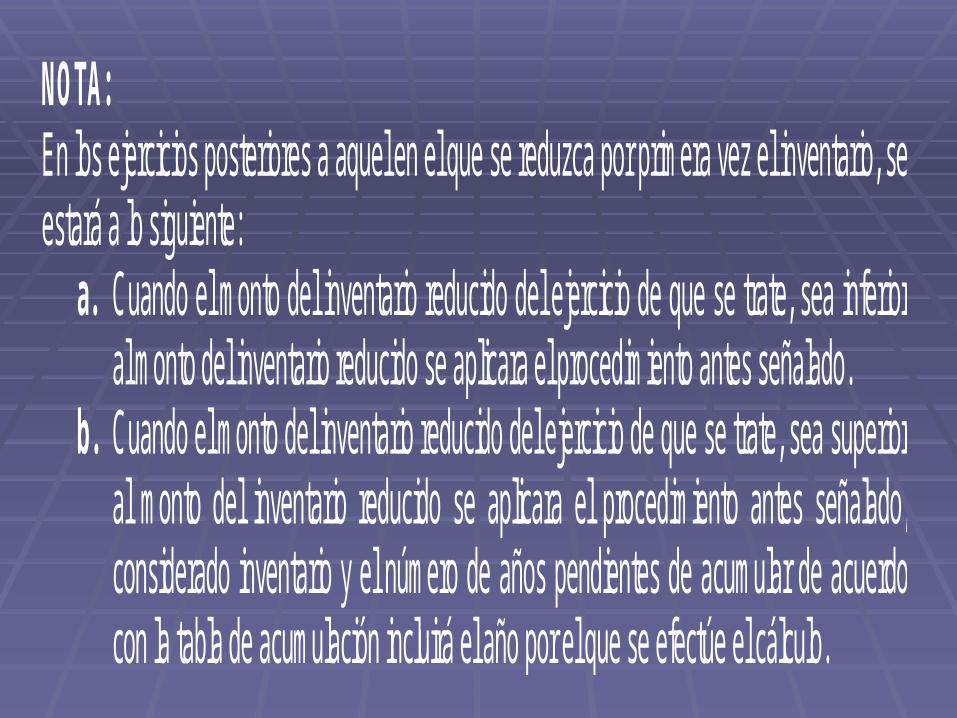

NOTA: En los ejercicios posteriores a aquel en el que se reduzca por primera vez el inventario, se estará a lo siguiente:

a. Cuando el monto del inventario reducido del ejercicio de que se trate, sea inferior al monto del inventario reducido se aplicara el procedimiento antes señalado.

b. Cuando el monto del inventario reducido del ejercicio de que se trate, sea superior al monto del inventario reducido se aplicara el procedimiento antes señalado, considerado inventario y el número de años pendientes de acumular de acuerdo con la tabla de acumulación incluirá el año por el que se efectúe el cálculo.

Procedimiento a seguir en PP a partir del ejercicio de 2005:

CONCEPTO MONTO El inventario acumulable. 140,000

Entre: 12 12 Igual: Cociente. 11,667

Por: El número de meses comprendidos desde el inicio del ejercicio y hasta el mes a que se refiere el pago

1

Igual: Monto resultante. A 11,667 Diferencia de Inventario importados directamente. 100,000

Entre: 12 12 Igual: Cociente. 8,333

Por: el número de meses comprendidos desde el inicio del ejercicio y hasta el mes a que se refiere el pago

1

Igual: Monto resultante. B 8,333 Monto resultante. A 11,667

Más: Monto resultante. B 8,333 Igual: Monto que se deberá acumular a la utilidad fiscal para efectos

de los PP. 20,000

NOTA: (B) Solo se acumulara en el ejercicio de 2005.

Levantar un inventario físico de sus mercancías al 31/Dic/2004. (Artículo TERCERO transitorio fracción IX de LISR) Esta fracción IX del articulo tercero transitorio, establece la obligación de que los contribuyentes levanten un inventario físico de sus mercancías, materias primas, productos semiterminados o terminados al 31/Dic/2004, con las siguientes reglas:

1. El inventario físico se deberá valuar utilizando el método de PEPS y la información de dicho inventario se deberá conservar a disposición de las autoridades fiscales durante el plazo establecido en el artículo 30 del CFF.

2. Se podrá utilizar el inventario físico que hubieran levantado con anterioridad al 31/Dic/2004 sin que exceda de un plazo de 30 días, siempre que se consideren los movimientos efectuados durante dicho plazo.

3. El inventario físico que se levante servirá de base para los subsecuentes inventarios de existencia que se deben levantar.

Puede ser inconstitucional la valuación retroactiva del Peps

Tabla de acumulación de inventarios:

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Índice promedio

de rotación

de inventarios

Por ciento en el que se acumulan los inventarios

Más de 15 25.00 25.00 25.00 25.00 De más de

10 a 15 20.00 20.00 20.00 20.00 20.00

De más de 8 a 10 20.00 20.00 20.00 20.00 10.00 10.00

De más de 6 a 8 20.00 15.00 15.00 15.00 15.00 10.00 10.00

De más de 4 a 6 16.67 12.50 12.50 12.50 12.50 12.50 12.50 8.33

De más de 3 a 4 15.00 14.00 13.00 12.00 11.11 10.00 9.00 8.00 7.89

De más de 2 a 3 14.00 13.00 12.00 11.00 10.00 10.00 9.00 8.00 7.00 6.00

De más de 1 a 2 13.00 12.50 12.00 11.00 10.00 9.09 8.00 7.00 6.50 6.00 4.91

De más de 0 a 1 12.00 11.50 11.00 10.00 9.00 8.33 8.33 8.00 7.00 6.00 5.00 3.84

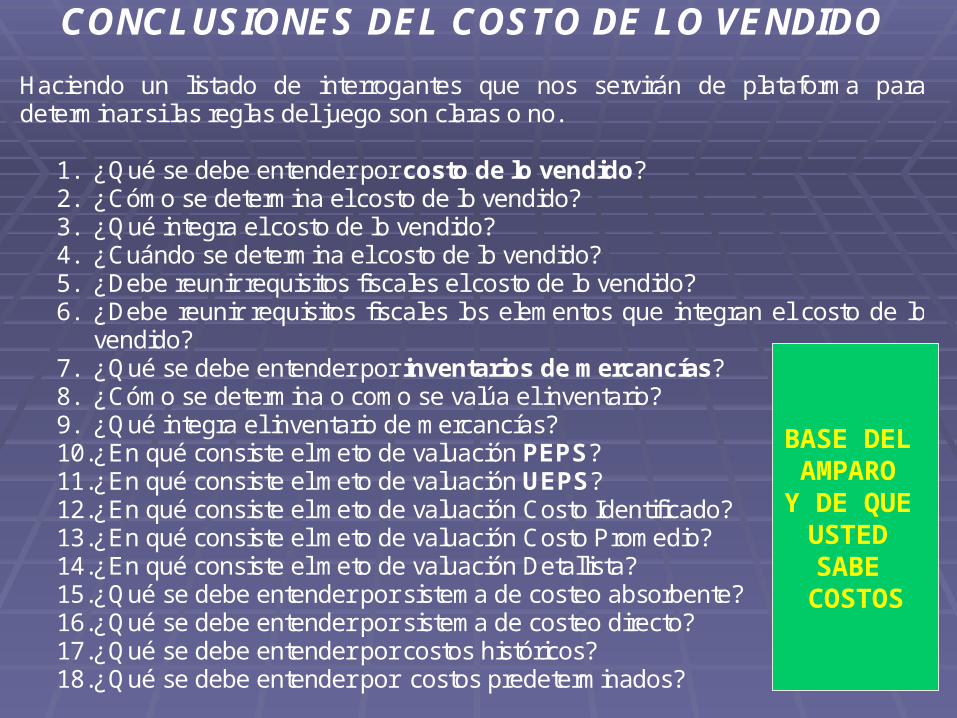

CONCLUSIONES DEL COSTO DE LO VENDIDO Haciendo un listado de interrogantes que nos servirán de plataforma para determinar si las reglas del juego son claras o no.

1. ¿Qué se debe entender por costo de lo vendido? 2. ¿Cómo se determina el costo de lo vendido? 3. ¿Qué integra el costo de lo vendido? 4. ¿Cuándo se determina el costo de lo vendido? 5. ¿Debe reunir requisitos fiscales el costo de lo vendido? 6. ¿Debe reunir requisitos fiscales los elementos que integran el costo de lo

vendido? 7. ¿Qué se debe entender por inventarios de mercancías? 8. ¿Cómo se determina o como se valúa el inventario? 9. ¿Qué integra el inventario de mercancías? 10. ¿En qué consiste el meto de valuación PEPS? 11. ¿En qué consiste el meto de valuación UEPS? 12. ¿En qué consiste el meto de valuación Costo Identificado? 13. ¿En qué consiste el meto de valuación Costo Promedio? 14. ¿En qué consiste el meto de valuación Detallista? 15. ¿Qué se debe entender por sistema de costeo absorbente? 16. ¿Qué se debe entender por sistema de costeo directo? 17. ¿Qué se debe entender por costos históricos? 18. ¿Qué se debe entender por costos predeterminados?

BASE DEL AMPARO Y DE QUE

USTED SABE

COSTOS

Si bien es cierto, que dichas interrogantes se resuelven consultando el boletín C-4 Inventarios, boletín B-3 Estado de Resultados, párrafo 19 al 22 y boletín C-6 Inmuebles Maquinaria y Equipo, párrafo 19, de los Principios de Contabilidad Generalmente Aceptados, también es cierto que no nos remite a dichos principios, y además, que tan constitucional es la aplicación de los mencionados principios en la materia fiscal, considerando el principio de legalidad y la seguridad jurídica del contribuyente. Asimismo, remitimos al lector al apartado de anexos de esta obra para consulta de los principios de contabilidad generalmente aceptados que mencionan en el párrafo anterior.

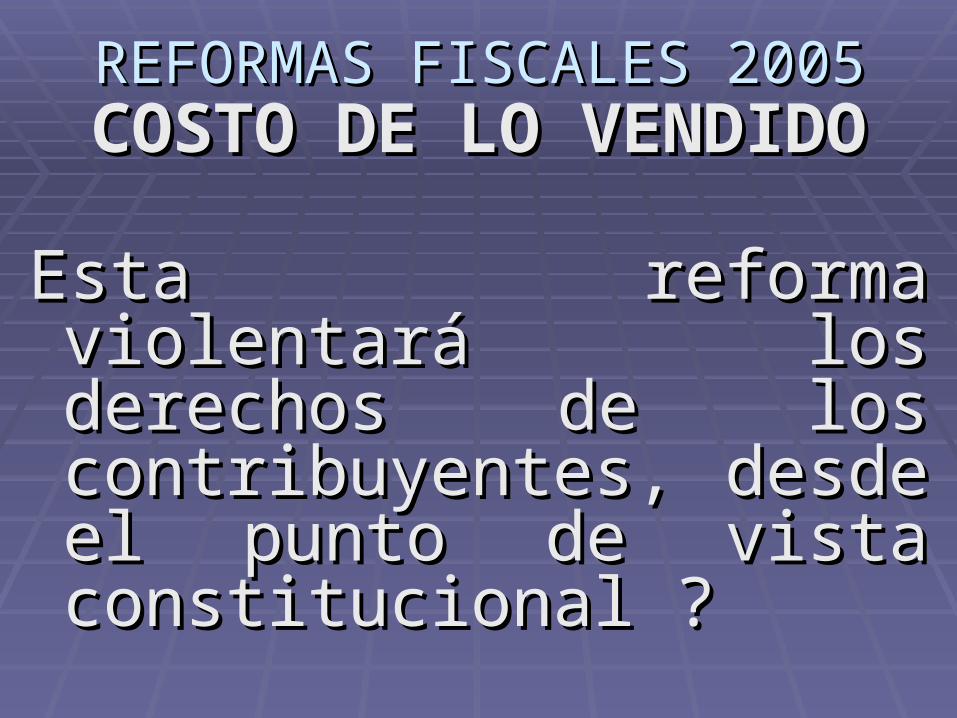

REFORMAS FISCALES 2005REFORMAS FISCALES 2005COSTO DE LO VENDIDOCOSTO DE LO VENDIDO

Esta reforma violentará los Esta reforma violentará los derechos de los derechos de los contribuyentes, desde el contribuyentes, desde el punto de vista punto de vista constitucional ?constitucional ?

PLANEACIÓN PLANEACIÓN FISCAL FISCAL

YYPATRIMONIALPATRIMONIAL

CATEDRATICO:

C.P.C. Y M.I. JUAN RAMON OLAGUES CERVANTES

MATERIAL ELABORADO POR:

C.P.C. Y M.I. JUAN RAMON OLAGUES CERVANTES

1. “ EL TRIBUTO CONSTITUYE, PARA EL ESTADO, LA

FUENTE FUNDAMENTAL PARA SU SOSTENIMIENTO Y,

PARA EL TRIBUTANTE, UNO DE SUS COSTOS

OPERATIVOS A CONSIDERAR, ORDINARIAMENTE DE LOS

MAS ELEVADOS”.

PLANEACION FISCAL Y PATRIMONIAL

PLANEACIÓN ESTRATEGICA

2. OBTENER LA MAYOR RENTABILIDAD DEL CAPITAL INVERTIDO Y SATISFACER RAZONABLEMENTE LOS INTERESES DE LOS INVERSIONISTAS.

PLANEACION FISCAL Y PATRIMONIAL

PLANEACION FISCAL Y PATRIMONIAL

PLANEACION ESTRATEGICA

3. PROPICIAR UN AMBIENTE DE SEGURIDAD, MINIMIZANDO TODO TIPO DE RIESGOS DEL ENTORNO EMPRESARIAL, TALES COMO EL PUNTO DE EQUILIBRIO FINANCIERO, EL PUNTO DE EQUILIBRIO DE OPERACIÓN, EL ESTRICTO CUMPLIMIENTO DE LAS OBLIGACIONES FISCALES, CONTINGENCIAS LABORALES, RIESGOS DE MERCADO, ETC., ES DECIR CONCILIAR RIESGOS Y BENEFICIOS.

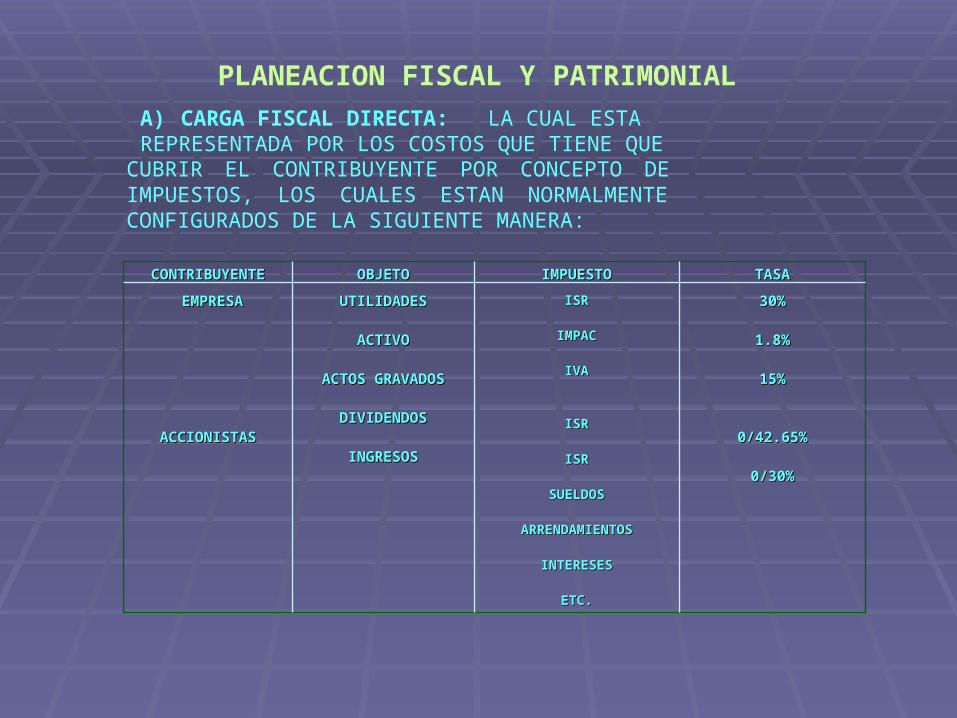

A) CARGA FISCAL DIRECTA: LA CUAL ESTA REPRESENTADA POR LOS COSTOS QUE TIENE QUE

CUBRIR EL CONTRIBUYENTE POR CONCEPTO DE IMPUESTOS, LOS CUALES ESTAN NORMALMENTE CONFIGURADOS DE LA SIGUIENTE MANERA:

PLANEACION FISCAL Y PATRIMONIAL

30%30%

1.8%1.8%

15%15%

0/42.65%0/42.65%

0/30%0/30%

ISRISR

IMPACIMPAC

IVAIVA

ISRISR

ISRISR

SUELDOSSUELDOS

ARRENDAMIENTOSARRENDAMIENTOS

INTERESESINTERESES

ETC.ETC.

UTILIDADESUTILIDADES

ACTIVOACTIVO

ACTOS GRAVADOSACTOS GRAVADOS

DIVIDENDOSDIVIDENDOS

INGRESOSINGRESOS

EMPRESAEMPRESA

ACCIONISTASACCIONISTAS

TASATASAIMPUESTOIMPUESTOOBJETOOBJETOCONTRIBUYENTECONTRIBUYENTE

CCOSTO FISCAL DE LA NOMINA

PLANEACION FISCAL Y PATRIMONIAL

19% - 30.51%19% - 30.51%

5%5%

2%2%

10%10%

0% - 32%0% - 32%

3.415%3.415%

IMSSIMSS

INFONAVITINFONAVIT

IMPUESTOS LOCALESIMPUESTOS LOCALES

PTUPTU

ISRISR

IMSSIMSS

EMPRESAEMPRESA

TRABAJADORTRABAJADOR

TASATASACONCEPTOCONCEPTOSUJETOSUJETO

PPLANEACION FISCAL:

CCONJUNTO DE MEDIDAS QUE ADOPTANLLOS CONTRIBUYENTES PARA

CCUMPLIR CON SUS OBLIGACIONESTTRIBUTARIAS, BUSCANDO DENTRO DE UN MARCO

DE LEGALIDAD MEJORES CONDICIONES DE TRIBUTACION.

PLANEACION FISCAL Y PATRIMONIAL

OOBJETIVOS DE LA PLANEACION:

I. LIQUIDEZ II. RENTABILIDAD (*)

III. SEGURIDAD (*) DESPUES DE IMPUESTOS/BOLSA DEL ACCIONISTA

PLANEACION FISCAL Y PATRIMONIAL

AALCANCE DE LA PLANEACION FISCAL:

A) EMPRESARIO B) EMPRESA (S) C) RECURSO HUMANO

PLANEACION FISCAL Y PATRIMONIAL

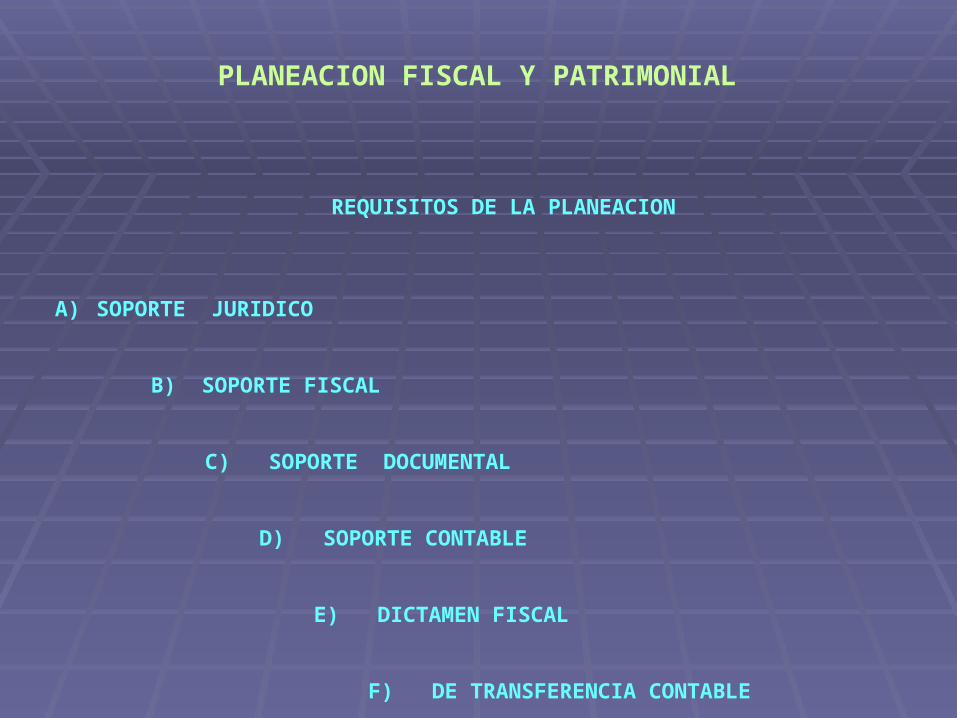

REQUISITOS DE LA PLANEACION A) SOPORTE JURIDICO

B) SOPORTE FISCAL

C) SOPORTE DOCUMENTAL

D) SOPORTE CONTABLE

E) DICTAMEN FISCAL

F) DE TRANSFERENCIA CONTABLE

PLANEACION FISCAL Y PATRIMONIAL

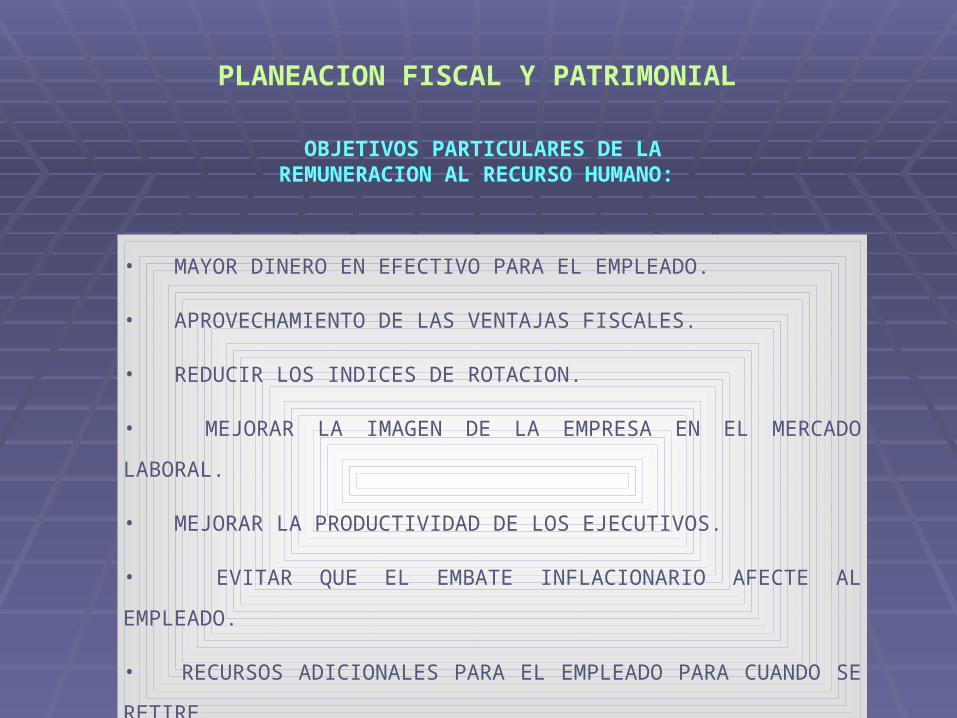

OBJETIVOS PARTICULARES DE LAREMUNERACION AL RECURSO HUMANO:

• MAYOR DINERO EN EFECTIVO PARA EL EMPLEADO.

• APROVECHAMIENTO DE LAS VENTAJAS FISCALES.

• REDUCIR LOS INDICES DE ROTACION.

• MEJORAR LA IMAGEN DE LA EMPRESA EN EL MERCADO LABORAL.

• MEJORAR LA PRODUCTIVIDAD DE LOS EJECUTIVOS.

• EVITAR QUE EL EMBATE INFLACIONARIO AFECTE AL EMPLEADO.

• RECURSOS ADICIONALES PARA EL EMPLEADO PARA CUANDO SE

RETIRE.

PLANEACION FISCAL Y PATRIMONIAL

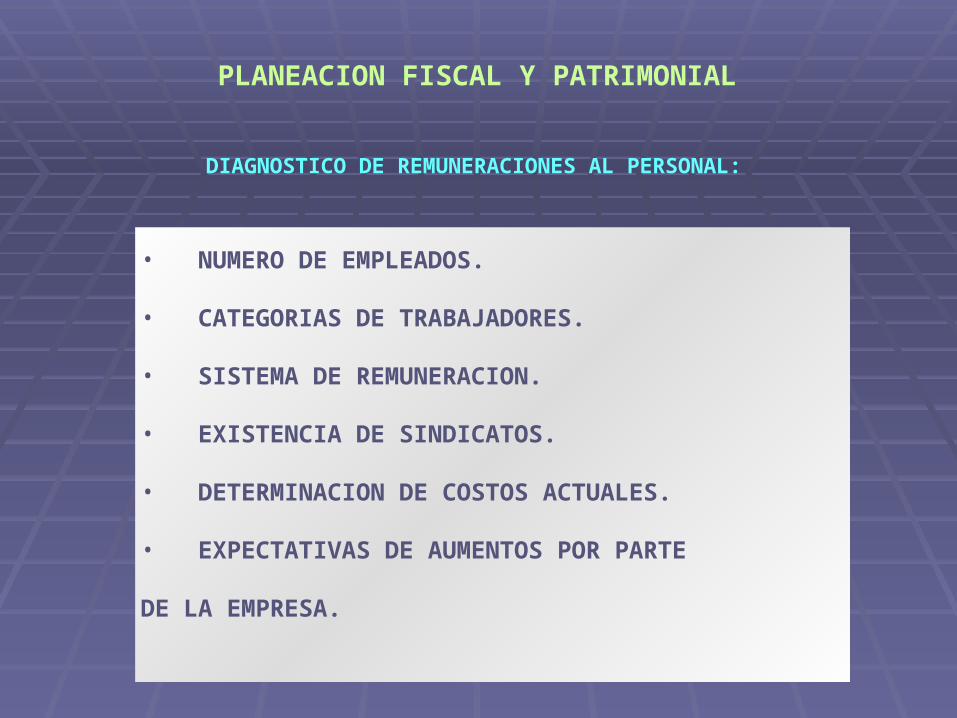

DIAGNOSTICO DE REMUNERACIONES AL PERSONAL:

• NUMERO DE EMPLEADOS.

• CATEGORIAS DE TRABAJADORES.

• SISTEMA DE REMUNERACION.

• EXISTENCIA DE SINDICATOS.

• DETERMINACION DE COSTOS ACTUALES.

• EXPECTATIVAS DE AUMENTOS POR PARTE

DE LA EMPRESA.

PLANEACION FISCAL Y PATRIMONIAL

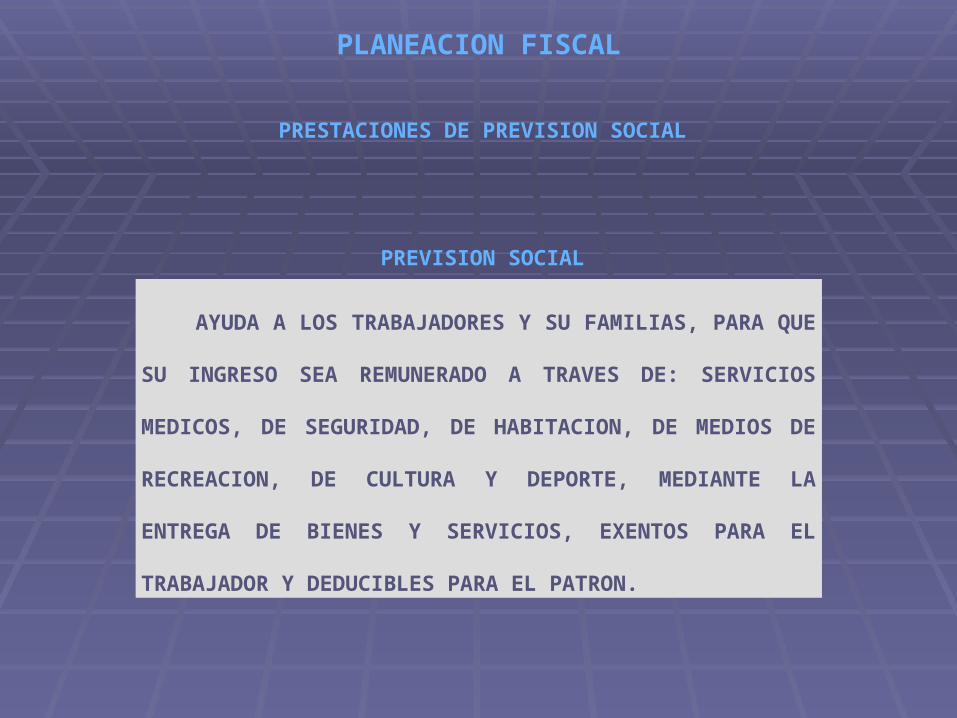

PRESTACIONES DE PREVISION SOCIAL

PREVISION SOCIAL

AYUDA A LOS TRABAJADORES Y SU FAMILIAS, PARA QUE

SU INGRESO SEA REMUNERADO A TRAVES DE: SERVICIOS

MEDICOS, DE SEGURIDAD, DE HABITACION, DE MEDIOS DE

RECREACION, DE CULTURA Y DEPORTE, MEDIANTE LA

ENTREGA DE BIENES Y SERVICIOS, EXENTOS PARA EL

TRABAJADOR Y DEDUCIBLES PARA EL PATRON.

PLANEACION FISCAL

CONCEPTO DE PREVISION SOCIAL

( Art. 8 LISR )

LAS EROGACIONES EFECTUADAS POR LOS PATRONES A

FAVOR DE SUS TRABAJADORES QUE TENGAN POR OBJETO

SATISFACER CONTINGENCIAS O NECESIDADES PRESENTES O

FUTURAS, ASI COMO EL OTORGAR BENEFICIOS A FAVOR DE

DICHOS TRABAJADORES, TENDIENTES A SU SUPERACION

FISICA, SOCIAL, ECONOMICA O CULTURAL, QUE LES PERMITAN

EL MEJORAMIENTO EN SU CALIDAD DE VIDA Y EN LA DE SU

FAMILIA.

PLANEACION FISCAL

OPCIONES PARA OPCIONES PARA REMUNERAR A REMUNERAR A

SOCIOS, SOCIOS, ACCIONISTAS, ACCIONISTAS,

TRABAJADORES Y TRABAJADORES Y COLABORADORESCOLABORADORES

OPCIONES PARA REMUNERAR A LOS OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y COLABORADORESTRABAJADORES Y COLABORADORES

En la actualidad las empresas deben En la actualidad las empresas deben planear la optimización de sus recursos planear la optimización de sus recursos monetarios sin descuidar al elemento monetarios sin descuidar al elemento humano.humano.Para lograr lo anterior se debe de cumplir Para lograr lo anterior se debe de cumplir con estricto apego con las disposiciones con estricto apego con las disposiciones fiscales y laborales vigentes, pero sin fiscales y laborales vigentes, pero sin desaprovechar las figuras jurídicas desaprovechar las figuras jurídicas existentes.existentes.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Disposiciones Legales y FiscalesDisposiciones Legales y Fiscales1.1. Ley Federal del TrabajoLey Federal del Trabajo2.2. Ley del Impuesto Sobre la RentaLey del Impuesto Sobre la Renta3.3. Ley del Seguro SocialLey del Seguro Social4.4. Ley del INFONAVITLey del INFONAVIT5.5. Ley General de Sociedades CooperativasLey General de Sociedades Cooperativas6.6. Ley de Sociedades de Solidaridad SocialLey de Sociedades de Solidaridad Social

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Ley Federal del TrabajoLey Federal del Trabajo

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESTrabajador (Art. 8 LFT):Trabajador (Art. 8 LFT):Son las personas físicas que prestan a Son las personas físicas que prestan a

otra, física o moral, un trabajo otra, física o moral, un trabajo SUBORDINADO.SUBORDINADO.

Patrón (Art. 10 LFT)Patrón (Art. 10 LFT)Es la persona física o moral que utiliza los Es la persona física o moral que utiliza los

servicios de uno o varios trabajadores.servicios de uno o varios trabajadores.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESIntermediarios (Art. 12, 13 y 14 LFT):Intermediarios (Art. 12, 13 y 14 LFT):Son las personas que contratan o intervienen en la Son las personas que contratan o intervienen en la

contratación de otra u otras que prestan servicios a contratación de otra u otras que prestan servicios a un patrón.un patrón.

No son intermediarios, sino patrones, las empresas No son intermediarios, sino patrones, las empresas establecidas que contraten trabajos para ejecutarlos establecidas que contraten trabajos para ejecutarlos con elementos propios suficientes para cumplir las con elementos propios suficientes para cumplir las obligaciones que deriven de las relaciones con sus obligaciones que deriven de las relaciones con sus trabajadores. En caso contrario serán trabajadores. En caso contrario serán SOLIDARIAMENTESOLIDARIAMENTE

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESRESPONSABLES con los beneficios RESPONSABLES con los beneficios

directos de las obras o servicios, por las directos de las obras o servicios, por las obligaciones contraídas con los obligaciones contraídas con los trabajadores.trabajadores.

Las personas que utilicen intermediarios Las personas que utilicen intermediarios para la contratación de trabajadores para la contratación de trabajadores SERAN RESPONSABLES DE LAS SERAN RESPONSABLES DE LAS OBLIGACIONES QUE DERIVEN DE ESTA OBLIGACIONES QUE DERIVEN DE ESTA LEY Y DE LOS SERVICIOS PRESTADOS.LEY Y DE LOS SERVICIOS PRESTADOS.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESParticipación de los Trabajadores en las Participación de los Trabajadores en las

Utilidades (Art. 117 LFT):Utilidades (Art. 117 LFT):

Los Trabajadores tienen derecho a Los Trabajadores tienen derecho a participar en las UTILIDADES DE LAS participar en las UTILIDADES DE LAS EMPRESAS.EMPRESAS.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESCajas de ahorro y Sindicatos (Art. 110 Cajas de ahorro y Sindicatos (Art. 110

fracc.IV y VI LFT):fracc.IV y VI LFT):Los descuentos de los trabajadores Los descuentos de los trabajadores

están permitidos para:están permitidos para:IV La constitución y fomento de las Cajas IV La constitución y fomento de las Cajas

de Ahorro.de Ahorro.VI Pago de las cuotas sindicales.VI Pago de las cuotas sindicales.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESObligaciones de lo Patrones (132 fracc. Obligaciones de lo Patrones (132 fracc.

XXIII LFT):XXIII LFT):

Son obligaciones de los patrones:Son obligaciones de los patrones:XXIII Efectuar las deducciones para las XXIII Efectuar las deducciones para las

cajas de ahorro.cajas de ahorro.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESSINDICATOS (Art. 132 fracc. XXII y 133 SINDICATOS (Art. 132 fracc. XXII y 133

fracc. IV LFT):fracc. IV LFT):

Son obligaciones de los PATRONES, Son obligaciones de los PATRONES, EFECTUAR LAS DEDUCCIONES EFECTUAR LAS DEDUCCIONES SINDICALES Y PERMITIR LA LIBRE SINDICALES Y PERMITIR LA LIBRE ASOCIACION A SINDICATOSASOCIACION A SINDICATOS

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESCONCEPTO DE SINDICATOCONCEPTO DE SINDICATOLa Ley Federal del Trabajo en su artículo La Ley Federal del Trabajo en su artículo

356 define a los sindicatos como, LA 356 define a los sindicatos como, LA ASOCIACION DE TRABAJADORES O ASOCIACION DE TRABAJADORES O PATRONES, CONSTITUIDA PARA EL PATRONES, CONSTITUIDA PARA EL ESTUDIO, MEJORAMIENTO Y DEFENSA ESTUDIO, MEJORAMIENTO Y DEFENSA DE SUS RESPECTIVOS INTERESES.DE SUS RESPECTIVOS INTERESES.

La afiliación es voluntaria. (Art. 358 LFT).La afiliación es voluntaria. (Art. 358 LFT).Cada sindicato es libre de funcionamiento Cada sindicato es libre de funcionamiento

y organización. (Art. 359 LFT).y organización. (Art. 359 LFT).

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Ley del Impuesto Sobre Ley del Impuesto Sobre la Rentala Renta

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESSon ingresos base del Impuesto para esta Son ingresos base del Impuesto para esta

Ley, los que perciban LOS Ley, los que perciban LOS TRABAJADORES en efectivo, bienes y TRABAJADORES en efectivo, bienes y servicios, ya sea por el desarrollo de una servicios, ya sea por el desarrollo de una relación subordinada u OTRAS relación subordinada u OTRAS PERSONAS QUE PERSONAS QUE PARA ESTA LEY SE LES PARA ESTA LEY SE LES ASIMILE A INGRESOS POR SALARIOS ASIMILE A INGRESOS POR SALARIOS (SIN QUE EXISTA UNA RELACION (SIN QUE EXISTA UNA RELACION LABORAL).LABORAL).

Para otras personas físicas se es objeto de Para otras personas físicas se es objeto de esta Ley los INGRESOS en cualquier esta Ley los INGRESOS en cualquier concepto definido por la LEY.concepto definido por la LEY.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESLA LEY DEL IMPUESTO SOBRE LA RENTA LA LEY DEL IMPUESTO SOBRE LA RENTA

ES CLARA EN SUS CONCEPTOS, YA QUE ES CLARA EN SUS CONCEPTOS, YA QUE CADA ACTO ESTA DEFINIDO COMO TAL Y CADA ACTO ESTA DEFINIDO COMO TAL Y NO SE NECESITA INTERPRETARLO, ESTO NO SE NECESITA INTERPRETARLO, ESTO ES, SI SE TIENE LABORALMENTE UNA ES, SI SE TIENE LABORALMENTE UNA RELACION LABORAL ESO SERA PARA LA RELACION LABORAL ESO SERA PARA LA LEY DEL IMPUESTO SOBRE LA RENTA.LEY DEL IMPUESTO SOBRE LA RENTA.

LO MENCIONADO ANTERIORMENTE NO LO MENCIONADO ANTERIORMENTE NO APLICA SI LA LEY ASI LO SEÑALA, COMO APLICA SI LA LEY ASI LO SEÑALA, COMO ES EL CASO DE LOS ASIMILADOS.ES EL CASO DE LOS ASIMILADOS.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Es importante precisar que si los Es importante precisar que si los trabajadores o colaboradores no trabajadores o colaboradores no perciben ingresos, pues no se perciben ingresos, pues no se estará en el supuesto del objeto estará en el supuesto del objeto de esta Ley.de esta Ley.

Así mismo en esta Ley existen Así mismo en esta Ley existen partidas que por su naturaleza NO partidas que por su naturaleza NO PAGAN EL IMPUESTO SOBRE LA PAGAN EL IMPUESTO SOBRE LA RENTA.RENTA.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Es trascendental para las Es trascendental para las empresas que las partidas que empresas que las partidas que se le entreguen al trabajador o se le entreguen al trabajador o colaborador sean en su mayoría colaborador sean en su mayoría deducibles, esto es, que no deducibles, esto es, que no afecten la operación tanto de afecten la operación tanto de flujo como fiscal de la empresa.flujo como fiscal de la empresa.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

A PARTIR DE 2003 LAS EMPRESAS DE A PARTIR DE 2003 LAS EMPRESAS DE REGIMEN SIMPLIFICADO Y REGIMEN SIMPLIFICADO Y GENERAL, (EN SU MAYORIA) TIENEN GENERAL, (EN SU MAYORIA) TIENEN QUE DETERMINAR BASE DEL QUE DETERMINAR BASE DEL CALCULO DE LA PARTICIPACION DE CALCULO DE LA PARTICIPACION DE LOS TRABAJADORES EN LAS LOS TRABAJADORES EN LAS UTILIDADES, ASI COMO DE SU PAGO UTILIDADES, ASI COMO DE SU PAGO A LOS TRABAJADORES.A LOS TRABAJADORES.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Ley del Seguro SocialLey del Seguro Social

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESSON SUJETOS DE AFILIACION AL IMSS SON SUJETOS DE AFILIACION AL IMSS

(12 LIMSS):(12 LIMSS):

I.- Los Trabajadores.I.- Los Trabajadores.II.- Los Socios de las Cooperativas.II.- Los Socios de las Cooperativas.III.- Las personas que mediante Decreto III.- Las personas que mediante Decreto

determine el Ejecutivo Federal.determine el Ejecutivo Federal.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESRESPONSABILIDAD DE INTERMEDIARIOS (Art. 15-A RESPONSABILIDAD DE INTERMEDIARIOS (Art. 15-A

LIMSS):LIMSS):Cuando en la contratación de TRABAJADORES PARA Cuando en la contratación de TRABAJADORES PARA

UN PATRON, a fin de que ejecuten trabajos o UN PATRON, a fin de que ejecuten trabajos o presten servicios para él, participe un intermediario presten servicios para él, participe un intermediario laboral, cualquiera que sea la denominación que laboral, cualquiera que sea la denominación que patrón e intermediario asuman, AMBOS SERAN patrón e intermediario asuman, AMBOS SERAN RESPONSABLES SOLIDARIOS ENTRE SI Y EN RESPONSABLES SOLIDARIOS ENTRE SI Y EN RELACION CON EL TRABAJADOR, RESPECTO DEL RELACION CON EL TRABAJADOR, RESPECTO DEL CUMPLIMIENTO DE LAS OBLIGACIONES CUMPLIMIENTO DE LAS OBLIGACIONES CONTENIDAS EN ESTA LEY.CONTENIDAS EN ESTA LEY.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESDICTAMEN OBLIGATORIO (Art. 16 LIMSS):DICTAMEN OBLIGATORIO (Art. 16 LIMSS):LOS PATRONES QUE CUENTEN CON UN LOS PATRONES QUE CUENTEN CON UN

PROMEDIO ANUAL DE 300 O MAS PROMEDIO ANUAL DE 300 O MAS TRABAJADORES, ESTAN OBLIGADOS TRABAJADORES, ESTAN OBLIGADOS DICTAMINAR EL CUMPLIMIENTO DE DICTAMINAR EL CUMPLIMIENTO DE SUS OBLIGACIONES ANTE EL IMSS SUS OBLIGACIONES ANTE EL IMSS POR C.P. CON LOS LINEAMIENTOS QUE POR C.P. CON LOS LINEAMIENTOS QUE DICTE EL REGLAMENTO.DICTE EL REGLAMENTO.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESDE IGUAL MANERA POR EL DE IGUAL MANERA POR EL

ARTICULO 32-A DEL CODIGO ARTICULO 32-A DEL CODIGO FISCAL DE LA FEDERACION, SE FISCAL DE LA FEDERACION, SE TIENE POR ESTE Y OTROS TIENE POR ESTE Y OTROS SUPUESTOS LA OBLIGACION DE SUPUESTOS LA OBLIGACION DE DICTAMINARSE PARA EFECTOS DICTAMINARSE PARA EFECTOS DE LA SECRETARIA DE HACIENDA DE LA SECRETARIA DE HACIENDA Y CREDITO PUBLICO.Y CREDITO PUBLICO.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESBASE DE COTIZACION (ART 28 Y 28-A BASE DE COTIZACION (ART 28 Y 28-A

LIMSS).LIMSS).Los asegurados se inscribirán con el Los asegurados se inscribirán con el

SALARIO base de cotización, con los SALARIO base de cotización, con los limites de la Ley.limites de la Ley.

En el caso de los En el caso de los socios de las socios de las cooperativas,cooperativas, se integrará se integrará por el total por el total de las percepciones que reciban por la de las percepciones que reciban por la aportación de su trabajo personal.aportación de su trabajo personal.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

SI EXISTIERAN OTROS SOCIOS SI EXISTIERAN OTROS SOCIOS QUE PARTICIPEN COMO QUE PARTICIPEN COMO INDUSTRIALES O CON SU INDUSTRIALES O CON SU TRABAJO, NO SE ESTA EN LOS TRABAJO, NO SE ESTA EN LOS SUPUESTOS DE LA LEY DEL SUPUESTOS DE LA LEY DEL IMSS E INFONAVIT.IMSS E INFONAVIT.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Ley del INFONAVITLey del INFONAVIT

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

ESTA LEY APLICA EN LAS ESTA LEY APLICA EN LAS RELACIONES LABORALES, RELACIONES LABORALES, TAL COMO SE ESTABLECE TAL COMO SE ESTABLECE EN EL ARTICULO 29 DE LA EN EL ARTICULO 29 DE LA LINFONAVIT.LINFONAVIT.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Ley General de Ley General de Sociedades Sociedades

CooperativasCooperativas

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESCONCEPTO:CONCEPTO:

Es una forma de organización social integrada Es una forma de organización social integrada por PERSONAS FISICAS con base en intereses por PERSONAS FISICAS con base en intereses comunes y en los principios de solidaridad, comunes y en los principios de solidaridad, esfuerzo propio y ayuda mutua, CON EL esfuerzo propio y ayuda mutua, CON EL PROPOSITO DE SATISFACER NECESIDADES PROPOSITO DE SATISFACER NECESIDADES INDIVIDUALES Y COLECTIVAS, A TRAVES DE INDIVIDUALES Y COLECTIVAS, A TRAVES DE LA REALIZACION DE ACTIVIDADES LA REALIZACION DE ACTIVIDADES ECONOMICAS DE PRODUCCION, ECONOMICAS DE PRODUCCION, DISTRIBUCION Y CONSUMO DE BIENES Y DISTRIBUCION Y CONSUMO DE BIENES Y SERVICIOSSERVICIOS

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESFUNCIONAMIENTO Y NUMERO DE FUNCIONAMIENTO Y NUMERO DE

SOCIOS:SOCIOS:

Las cooperativas se podrán dedicar a Las cooperativas se podrán dedicar a cualesquiera actividad económicas licitas.cualesquiera actividad económicas licitas.

Las sociedades cooperativas que simulen Las sociedades cooperativas que simulen serlo son nulas de pleno derecho.serlo son nulas de pleno derecho.

Se integraran como mínimo con 5 SOCIOS.Se integraran como mínimo con 5 SOCIOS.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

LA ASAMBLEA GENERAL LA ASAMBLEA GENERAL FIJARA EL MONTO DE LOS FIJARA EL MONTO DE LOS ANTICIPOS A CUENTA DE ANTICIPOS A CUENTA DE UTILIDADES.UTILIDADES.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESLas Sociedades Cooperativas PODRAN Las Sociedades Cooperativas PODRAN

constituir los siguientes fondos sociales:constituir los siguientes fondos sociales:

A) De reserva.A) De reserva.B) De previsión Social:B) De previsión Social: - Gastos Médicos.- Gastos Médicos. - Gastos de Funeral.- Gastos de Funeral. - Subsidios por Incapacidad.- Subsidios por Incapacidad. - Becas Educacionales para los SOCIOS O - Becas Educacionales para los SOCIOS O

SUS HIJOS.SUS HIJOS.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES - Guarderías Infantiles.- Guarderías Infantiles. - Actividades Deportivas.- Actividades Deportivas. - Actividades Culturales.- Actividades Culturales. - Otras Prestaciones de Naturaleza - Otras Prestaciones de Naturaleza

Análoga.Análoga.

C) De Educación Cooperativa. C) De Educación Cooperativa.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORES

Ley de Sociedades de Ley de Sociedades de Solidaridad SocialSolidaridad Social

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESFinalidad de la Ley:Finalidad de la Ley:Agrupar el patrimonio de carácter colectivo, Agrupar el patrimonio de carácter colectivo,

cuyos SOCIOS DEBERAN SER PERSONAS cuyos SOCIOS DEBERAN SER PERSONAS FISICAS DE NACIONALIDAD MEXICANA, en FISICAS DE NACIONALIDAD MEXICANA, en especial ejidatarios, campesinos sin tierra, especial ejidatarios, campesinos sin tierra, parvifundistas Y PERSONAS QUE TENGAN parvifundistas Y PERSONAS QUE TENGAN DERECHO AL TRABAJO, QUE DESTINEN UNA DERECHO AL TRABAJO, QUE DESTINEN UNA PARTE DEL PRODUCTO DE SU TRABAJO A PARTE DEL PRODUCTO DE SU TRABAJO A UN FONDO DE SOLIDARIDAD SOCIAL Y QUE UN FONDO DE SOLIDARIDAD SOCIAL Y QUE PUEDAN REALIZAR ACTIVIDADES PUEDAN REALIZAR ACTIVIDADES EMPRESARIALES.EMPRESARIALES.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESObjeto de la Ley:Objeto de la Ley:1.1. LA CREACION DE FUENTES DE TRABAJO.LA CREACION DE FUENTES DE TRABAJO.2.2. CONSERVACION DE LA ECOLOGIA.CONSERVACION DE LA ECOLOGIA.3.3. EXPLOTACION DE LOS RECURSOS NATURALES.EXPLOTACION DE LOS RECURSOS NATURALES.4.4. LA PRODUCCION, INDUSTRIALIZACION Y LA PRODUCCION, INDUSTRIALIZACION Y

COMERCIALIZACION DE BIENES Y SERVICIOS COMERCIALIZACION DE BIENES Y SERVICIOS QUE SEAN NECESARIOS.QUE SEAN NECESARIOS.

5.5. LA EDUCACION DE LOS SOCIOS Y DE SUS LA EDUCACION DE LOS SOCIOS Y DE SUS FAMILIARES EN LA PRACTICA DE LA FAMILIARES EN LA PRACTICA DE LA SOLIDARIDAD SOCIAL Y EL FOMENTO DE LAS SOLIDARIDAD SOCIAL Y EL FOMENTO DE LAS MEDIDAS QUE TIENDAN A ELEVAR EL NIVEL DE MEDIDAS QUE TIENDAN A ELEVAR EL NIVEL DE VIDA DE LOS MIEMBROS DE LA COMUNIDAD.VIDA DE LOS MIEMBROS DE LA COMUNIDAD.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESMINIMO DE SOCIOS:MINIMO DE SOCIOS:Las S.S.S. se constituirán con un mínimo Las S.S.S. se constituirán con un mínimo

de 15 socios.de 15 socios.

ESTATUTOSESTATUTOSEn los mismos se pactará la forma y En los mismos se pactará la forma y

tiempos de retiro de utilidades tiempos de retiro de utilidades (Beneficios).(Beneficios).

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESDERECHOS Y OBLIGACIONES DE LOS DERECHOS Y OBLIGACIONES DE LOS

SOCIOS.SOCIOS.

Obtener para sí y su familia los beneficios Obtener para sí y su familia los beneficios sociales que otorgue la Ley.sociales que otorgue la Ley.

Aportar su trabajo personal para el Aportar su trabajo personal para el cumplimiento de los fines de la sociedad.cumplimiento de los fines de la sociedad.

OPCIONES PARA REMUNERAR A OPCIONES PARA REMUNERAR A LOS TRABAJADORES Y LOS TRABAJADORES Y

COLABORADORESCOLABORADORESOPERATIVIDADOPERATIVIDAD

1.1. Comisión de Educación.Comisión de Educación.2.2. Fondo de Solidaridad:Fondo de Solidaridad: - Creación de fuentes de trabajo.- Creación de fuentes de trabajo. - Capacitación.- Capacitación. - Al pago del IMSS si así se estipula en las - Al pago del IMSS si así se estipula en las

bases constitutivas.bases constitutivas. - Habitaciones para los socios.- Habitaciones para los socios. - Servicios médicos y educativos.- Servicios médicos y educativos.

MUCHAS MUCHAS GRACIAS POR SU GRACIAS POR SU

ATENCIONATENCION

Top Related