Idiomas

Páginas

Jurídico

Acuerdos Conclusivos César A. Fares Canavati

Ricardo Cervantes Vargas

12 de noviembre de 2015

Agenda

I. Acuerdos Conclusivos

II. Facultades de comprobación

III.Devolución de saldos a favor

2

I. Acuerdos Conclusivos

Procuraduría de la defensa del contribuyente (PRODECON)

4

• Organismo público descentralizado, que proporciona de forma

gratuita, ágil y sencilla servicios de asesoría y consulta, defensoría

y representación; así como seguimiento a los procedimientos de

queja o reclamación contra actos de las autoridades fiscales

federales que vulneren los derechos de los contribuyentes.

Procuraduría de la defensa del contribuyente (PRODECON)

5

• Actualmente la PRODECON juega un papel fundamental que

permite a los contribuyentes que se encuentran sujetos a

facultades de comprobación de las autoridades fiscales, a llegar a

una negociación con éstas.

• Tenemos entendido que al día de hoy la Administración de

Grandes Contribuyentes concluye más del 50% de sus auditorías a

través de la negociación que realizan los contribuyentes con la

mediación de la PRODECON.

Procedimientos ante PRODECON

6

• Queja

• Consulta

• Acuerdos Conclusivos

Procedimientos ante PRODECON

7

Queja

Para denunciar e investigar la ilegalidad contra derechos tributarios

de los Actos de Autoridad de las autoridades fiscales.

Presentada por escrito o pagina electrónica.

• En cualquier tiempo / excepción 15 días cuando la Procuraduría

represente contribuyente medios defensa ante el TFJFA.

Procedimientos ante PRODECON

8

Queja (continuación)

• Resolución:

− Recomendación pública no vinculatoria.

− Acuerdo de no responsabilidad.

Procedimientos ante PRODECON

9

Consulta

• Interpretaciones normativas de disposiciones fiscales o aduaneras

involucradas con una acto de autoridad.

• Reflejan únicamente opiniones de PRODECON.

• Se pueden presentar la solicitud de consulta vía correo electrónico

o por escrito.

• Plazo de 20 días a partir de la presentación de la consulta para la

emisión del dictamen.

Procedimientos ante PRODECON

10

Acuerdos Conclusivos

• Vehículo para la autocorrección o medio alternativo para la solución de

controversias y para que los contribuyentes puedan regularizar su

situación fiscal .

• Fundamento legal:

Artículo 69-C del Código Fiscal de la Federación.

Capítulo Décimo de los Lineamientos que regulan el ejercicio

de las atribuciones sustantivas de la Procuraduría de la

Defensa del Contribuyente.

Procedimientos ante PRODECON

11

Acuerdos Conclusivos (continuación)

• El Acuerdo será definitorio y tendrá por tanto el carácter de

conclusivo en cuanto a los hechos u omisiones sobre los que verse

consignados por las autoridades revisoras durante el ejercicio de

facultades de comprobación.

•

Procedimientos ante PRODECON

12

Momento para su presentación

• A partir de que se inicie las facultades de comprobación y hasta antes de

que se notifique la resolución determinante de un crédito fiscal como lo

establece el Art. 69-C, segundo párrafo del CFF:

• Cuando los contribuyentes no estén de acuerdo con los hechos u

omisiones asentados en el Art. 69-C, primer párrafo del CFF:

a) Última Acta Parcial

b) Acta final

c) Oficio de observaciones

d) Resolución provisional

Procedimientos ante PRODECON

13

Momento para su presentación (continuación)

• Su presentación suspende plazos para concluir facultades de comprobación

conforme al Art. 69-F del Código Fiscal de la Federación.

a)Revisión de gabinete.

b)Visita domiciliaria.

c)Revisiones electrónicas.

• Adicionalmente, los contribuyentes podrán aceptar la adopción del Acuerdo

Conclusivo en cualquier momento, en caso que la autoridad revisora

realice una calificación de hechos u omisiones a partir del inicio en el

ejercicio de facultades de comprobación.

•

Procedimientos ante PRODECON

14

Procedimiento

• Una vez presentado la solicitud por escrito del Acuerdo Conclusivo,

junto con las pruebas en copia simple, la PRODECON debe

admitirla en un plazo máximo de 3 días conforme al Art. 100 de

los Lineamientos de PRODECON.

• Se requiere a la autoridad para que dentro de un plazo de 20 días

manifieste si acepta los términos planteados en el Acuerdo

Conclusivo según el Art. 69-D del CFF.

*Importante señalar que el Acuerdo Conclusivo se rige por los principios de flexibilidad y buena fe.

Opciones de las autoridades

15

Opciones

La autoridad al producir su contestación podrá:

1. Aceptar los términos del Acuerdo Conclusivo.

2. Expresar con precisión, fundando y motivando, los diversos

términos en los que procedería su adopción.

3. No aceptar los términos en los que se plantea el Acuerdo,

fundando y motivando su negativa.

*La falta de atención completa y oportuna en la contestación producirá una multa de 5 a 10 días de

salario mínimo vigente, elevados al mes.

Opciones de las autoridades

16

Opción 1

SI ACEPTA. (Art. 103 Lineamientos PRODECON)

• La PRODECON elabora el proyecto del Acuerdo Conclusivo (máx. 7 días).

• Notifica el proyecto a las partes (máx. 3 días) para hacer observaciones

pertinentes.

• Desahogadas las observaciones o no producidas éstas, PRODECON cita

ante el Procurador o autoridad de la Procuraduría correspondiente, a la

autoridad y al contribuyente a la suscripción del Acuerdo Conclusivo.

Opciones de las autoridades

17

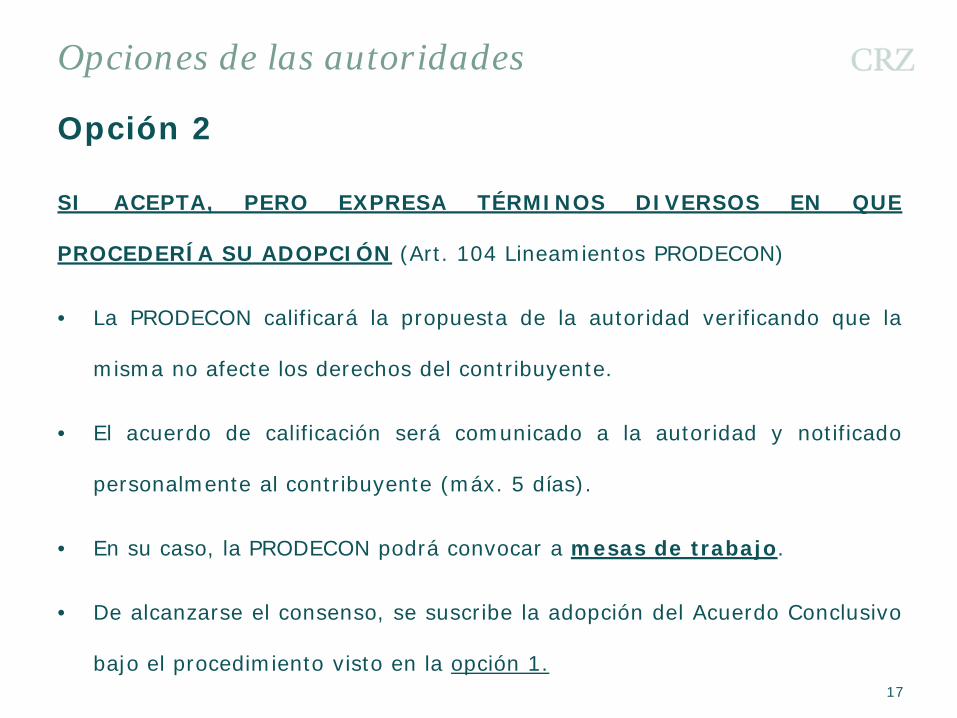

Opción 2

SI ACEPTA, PERO EXPRESA TÉRMINOS DIVERSOS EN QUE

PROCEDERÍA SU ADOPCIÓN (Art. 104 Lineamientos PRODECON)

• La PRODECON calificará la propuesta de la autoridad verificando que la

misma no afecte los derechos del contribuyente.

• El acuerdo de calificación será comunicado a la autoridad y notificado

personalmente al contribuyente (máx. 5 días).

• En su caso, la PRODECON podrá convocar a mesas de trabajo.

• De alcanzarse el consenso, se suscribe la adopción del Acuerdo Conclusivo

bajo el procedimiento visto en la opción 1.

Mesas de trabajo

18

• Reuniones que se realizan de manera tripartita, entre el

contribuyente, las autoridades fiscales y la PRODECON, a efecto

de alcanzar un acuerdo con las autoridades fiscales.

• Se convocan a partir de la admisión del Acuerdo Conclusivo

conforme al Art. 104, tercer párrafo de los Lineamientos

PRODECON.

• No hay límite para el número de mesas de trabajo.

Opciones de las autoridades

19

Opción 3

NO ACEPTA (Art. 105 Lineamientos)

• La autoridad fiscal deberá de expresar la fundamentación y motivación

respectiva por la cual no acepta la adopción del Acuerdo Conclusivo.

• La PRODECON calificará si la negativa de la autoridad no incide en

violaciones graves y evidentes a los derechos del contribuyente.

• La PRODECON concluirá con el procedimiento a través del acuerdo de

cierre que corresponda.

• Se notifica a las partes y se reanudan los plazos que se suspendieron.

Beneficios

20

• Condonación 100% multas únicamente en el primer Acuerdo

Conclusivo conforme al Art. 69-G del CFF.

• Hechos incontrovertibles – Autoridades no pueden desconocer los

términos del Acuerdo.

*No procede medios de defensa ni juicios de lesividad según el Art. 69-H del CFF.

II. Facultades de comprobación

Obligación tributaria (art. 6 CFF)

23

Ley Causación Autodeterminación Pago Facultades de comprobación y liquidación

(Declaración) Base Tasa

Importe

Determinación del gravamen

24

Es el acto por virtud del cual el sujeto pasivo (regla

general) o la administración (excepción), constatan la

realización del hecho generador, lo atribuyen a un

sujeto y cuantifican la deuda tributaria para que pueda

hacerse el pago.

Origen de resoluciones en materia fiscal

25

- Visita auditoria

- Revisión dictamen

- Revisión gabinete

- Compulsa

- Visita comprobantes

- Revisión compensación Liquidación

Resolución

negativa

Acto ilegal de

ejecución

Consulta (Art. 34 CFF)

o

Devolución (Art. 22 CFF)

Procedimiento

administrativo de

ejecución (PAE)

Presunción de

Validez

(Art. 68 CFF)

Revisión dictamen

26

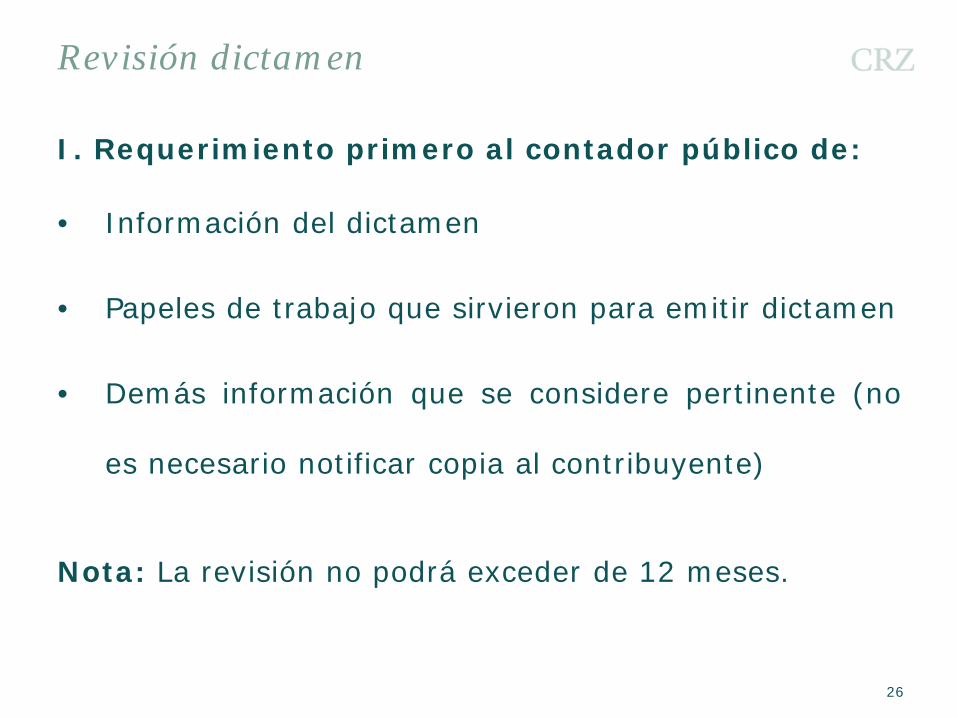

I. Requerimiento primero al contador público de:

• Información del dictamen

• Papeles de trabajo que sirvieron para emitir dictamen

• Demás información que se considere pertinente (no

es necesario notificar copia al contribuyente)

Nota: La revisión no podrá exceder de 12 meses.

Revisión dictamen (continuación)

27

II. Requerimiento al contribuyente:

Autoridades podrán requerir información directamente al

contribuyente cuando a su juicio los documentos

exhibidos no fueran suficientes o estén incompletos.

Revisión dictamen (continuación)

28

III. Requerimiento a terceros:

Cualquier información necesaria para verificar certeza de datos

en cualquier momento.

Si en el dictamen existe abstención de opinión, opinión

negativa o salvedades que tengan implicaciones fiscales o

cuando en el dictamen se determinen impuestos a pagar, no

se seguirá el orden establecido de requerir información.

Liquidaciones

29

Alternativas para conclusión de facultades de

comprobación:

a) Antes de liquidación, mediante adopción de acuerdo

conclusivo.

b) Un vez emitida la liquidación:

a) Recurso de revocación

b) Otros medios de defensa que resulten aplicable

III. Devolución de saldos a favor

Devoluciones

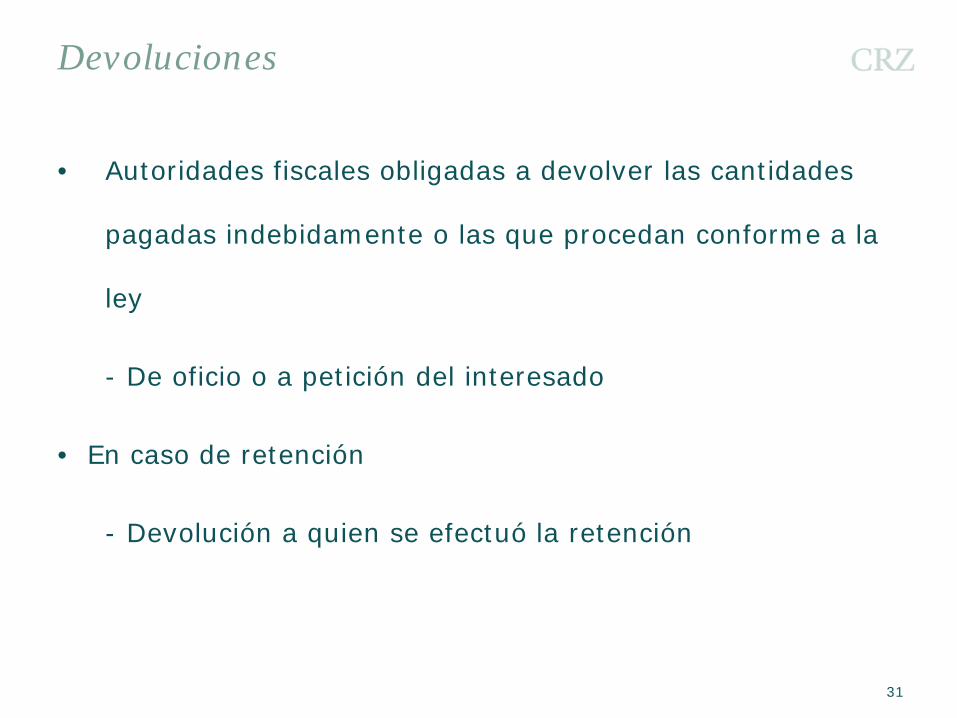

• Autoridades fiscales obligadas a devolver las cantidades

pagadas indebidamente o las que procedan conforme a la

ley

- De oficio o a petición del interesado

• En caso de retención

- Devolución a quien se efectuó la retención

31

Devoluciones

• Impuestos Indirectos

- Sólo a quien recibió, trasladó y no acreditó (beneficiario

final)

- Pagos indebidos en importación

- Sólo cuando no se haya efectuado acreditamiento

• Contribución por ejercicios

- Declaración del ejercicio presentada

- Salvo resolución o sentencia firme 32

Devoluciones

• Plazos

- 40 días en todos los casos

• Requerimientos

- Primero - 20 días posteriores a la solicitud

- Segundo - 10 días después del primer cumplimiento

- No inicio de facultades de comprobación por requerimiento de

información

33

Ejercicio de facultades de comprobación

Ejercicio de facultades

- Suspenden plazos de devolución hasta resolución

- 90 días para concluir revisión a partir de la notificación de

inicio de facultades

- 180 días para concluir revisión en caso de requerir información

a terceros

34

Ejercicio de facultades de comprobación

Ejercicio de facultades (continuación)

• Facultades de comprobación para verificar la procedencia

de devoluciones es independiente de otras facultades que

ejerza la autoridad

• Ejercicio de facultades de comprobación por cada solicitud

de devolución, aún cuando se trate de mismas

contribuciones y periodos

• Concluida la revisión, autoridad debe efectuar devolución

en 10 días 35

Devoluciones

• Devolución sin facultades de comprobación no implica resolución

favorable y viceversa

• Devolución sin facultades de comprobación deja a salvo dichas

facultades de la autoridad

36

_ CIUDAD DE MÉXICO

Corporativo Pirámide Vasco de Quiroga 2121, 4º P. Colonia Peña Blanca Santa Fe, C.P. 01210 _ MONTERREY

Batallón de San Patricio 109 Piso 8, Valle Oriente San Pedro Garza García, N.L. C.P. 66269 _ NEW YORK

375 Park Avenue Suite 1903 New York, NY 10152 _ QUERÉTARO

Edificio La Cantera Av. Manuel Gómez Morín No. 3970. Int. 704 y 705 Centro Sur, C.P. 76090

37

Top Related