Idiomas

Páginas

Jurídico

1

Proyecto estratégico de necesidades de investigación Y transferencia de tecnología

Cadena Vid Industrial

Marzo de

2

PROYECTO ESTRATÉGICO DE NECESIDADES DE INVESTIGACIÓN Y TRANSFERENCIA DE TECNOLOGÍA

CADENA VID INDUSTRIAL

Coordinadores M.C. Jesús Robles Parra 2 Dr. Jesús Arnulfo Márquez Cervantes1 Coordinadores del Programa Dr. Erasmo Valenzuela Cornejo 1

Dr. Enrique Astengo López 1 Dr. Emilio Jiménez García

Colaboradores Lic. Antonio Armenta Cejudo 3 M.C. José Luis Miranda Blanco 1 M.C. Cristina Taddei Bringas 2

1 Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias 2 Centro de Investigación en Alimentación y Desarrollo , A.C. (CIAD) 3 Colegio de Postgraduados.

3

AGRADECIMIENTOS

M.C. Agustín Alberto Fu Castillo 1

M.C. Jesus Humberto Núñez Moreno 1

M.C. José Grageda Grageda 1

Dr. Gerardo Martínez Díaz 1

M.C. Guadalupe Osorio Acosta 1

M.C. Manuel de Jesús Valenzuela Ruiz 1

Ing. Juan Martín Preciado Rodríguez 2 M.C. Luz del Carmen Montoya 2 Dr. Alberto González León 2

1 Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias (INIFAP) 2 Centro de Investigación en Alimentación y Desarrollo , A.C. (CIAD)

4

PROYECTO ESTRATÉGICO DE NECESIDADES DE INVESTIGACIÓN Y TRANSFERENCIA DE TECNOLOGIA EN EL ESTADO DE SONORA Introducción..........................................................................................................1 l. ESTRUCTURA METODOLOGICA....................................................................1 l.1 Antecedentes .......................................................................................1

l.2. Identificación de demandas tecnológicas.............................................3 l.3. Enfoque Conceptual.......................................................................................4

l.3.1. El enfoque de demanda ...................................................................4 l.4. El concepto de sistema agroindustrial............................................................8

I.4.1. La innovación tecnológica en el sistema agroalimentario/ agroindustrial ...........................................................................................11

l.5.Metodología...................................................................................................13 l.5.1. Descripción de la Metodología........................................................13

l.5.2 Aplicación de la metodología en la cadena vid industrial.................14 ETAPA DOS ll. CARACTERIZACIÒN E IDENTIFICAIÓN DE LAS DEMANDAS TECNLÓGICAS DE LA CADENA VID INDUSTRIAL.........................................15

lI.1. Entorno de la megacadena vid.........................................................15

lI.1.1.Entorno mundial de vid....................................................................15 Il.1.2. Dimensión económica de la vid en Sonora....................................16

Il.2. Estructura de la megacadena vid................................................................17 II.3.Caracterización de la estructura de la cadena vid industrial........................18

II.3.1. Estructura de las empresas en la cadena uva industrial................19 II.3.2. Empresas de procesamiento.........................................................21 II.3.3.Canales de transformación y distribución ......................................22 II.4. Resultados del foro vid industrial......................................................23

II.4.1. Problemas detectados en la producción primaria..........................23 II.4.2. Problemas detectados en el procesamiento..................................25 II.4.3. Problemas detectados en el mercado de uva de industrial...........26 II.4.4. Análisis FODA de la cadena uva industrial....................................30

ETAPA TRES III. ESTUDIO DE LA TRAYECTORIA Y PROSPECTIVA DEL MERCADO DE LA UVA DE MESA...................................................................................................31 III.1 Contexto histórico de la industria vitivinícola en Sonora.............................31 III.2. El mercado internacional de los derivados de uva industrial......................33 III.2.1Tendencias del mercado de aguardiente .................................................33

III.2.2. Tendencias del mercado del Brandy.............................................34 III.2.3. Tendencias del mercado de la pasa.............................................35

III.2.4. Tendencias del mercado de jugos concentrados de uva .............37 III.3. Caracteristicas del mercado de los derivados de uva industrial......38 III.3.1. Segmentos del Mercado ........................................................... 40

III.3.2. Opciones del mercado .......................................................40

5

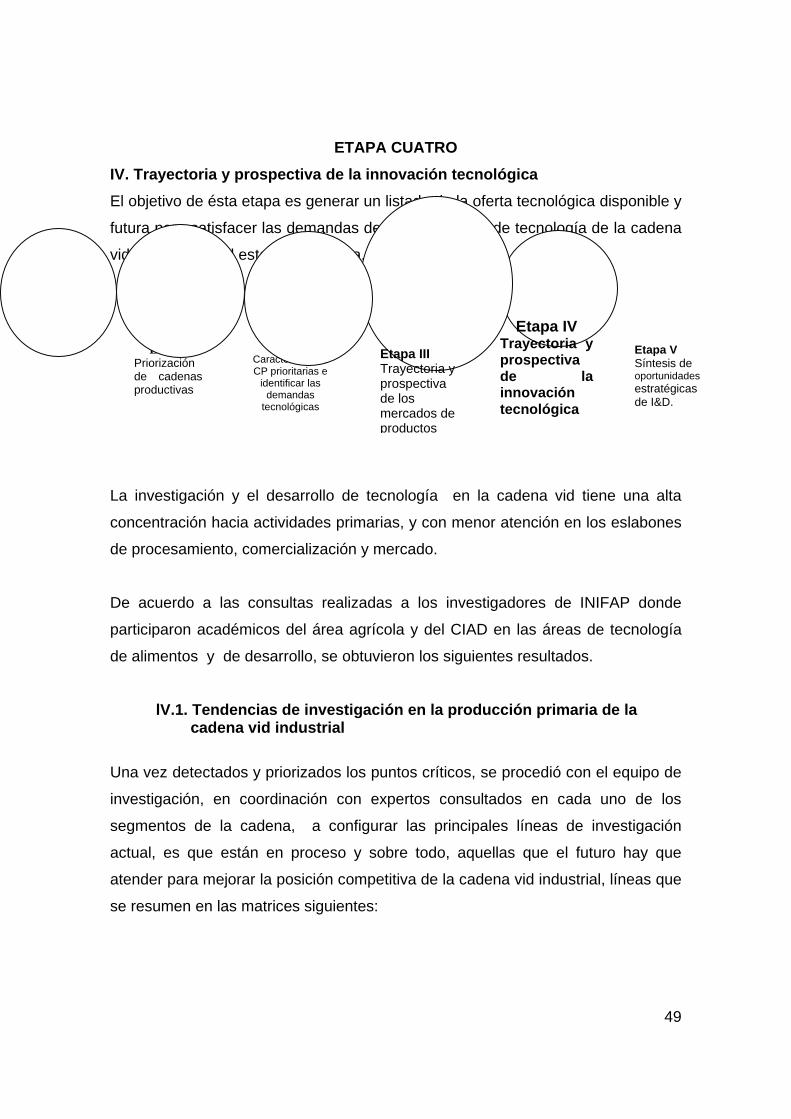

ETAPA CUATRO IV. TRAYECTORIA Y PROSPECTIVA DE LA INNOVACIÓN TECNOLÓGICA..........44 IV.1. Tendencias de investigación para la fase de producción primaria de la cadena vid industrial...........................................................................................44 IV.2. Tendencias de investigación en el procesamiento de la cadena vid industrial.............................................................................................................48 IV.3. Tendencias de investigación en el mercado de la cadena vid industrial... 50 ETAPA CINCO V. SÍNTESIS DE OPORTUNIDADES ESTRATÉGICAS DE INVESTIGACIÓN Y DESARROLLO...................................................................................................52 Anexos................................................................................................................57 Bibliografía..........................................................................................................59

6

INTRODUCCIÓN Ante la necesidad de acelerar la competitividad de las actividades productivas del

sector agropecuario y de buscar la máxima eficiencia de los escasos recursos

disponibles para la investigación, las Fundaciones Produce de México en

coordinación con la SAGARPA están impulsando la realización de proyectos

simultáneamente en todo el país que permitan: En primer lugar identificar y

seleccionar las cadenas prioritarias del sector agropecuario y en segundo lugar

identificar y priorizar los problemas más importantes al interior de las cadenas

seleccionadas.

Bajo esta perspectiva El proyecto Estratégico de Necesidades de Investigación y Transferencia de Tecnología en el Estado de Sonora es una

propuesta para el análisis prospectivo de la demanda tecnológica en el sistema

agroalimentario y agroindustrial Vid Industrial en el ámbito estatal y con

fundamento en las tendencias nacionales e internacionales. El objetivo general es

proporcionar elementos para fundamentar los enfoques de investigación en la

priorización de las nuevas demandas tecnológicas y con una visión integral de

toda la cadena productiva.

En este documento se incluye la caracterización de la cadena productiva Vid

Industrial, así como los estudios prospectivos de los mercados y la oferta

tecnológica, y la síntesis general de los resultados de este trabajo.

l. ESTRUCTURA METODOLÓGICA I.1. Antecedentes

Este proyecto se basa en los antecedentes de la metodología de ISNAR y seis

institutos de investigación de Latinoamérica. Consiste en obtención de información

principalmente a través de foros y entrevistas con los principales actores de la

cadena y se complementa con las tendencias a nivel nacional e internacional.

7

El enfoque de “El proyecto Estratégico de Necesidades de Investigación y Transferencia de Tecnología en el Estado de Sonora” es una propuesta para

el análisis prospectivo de la demanda tecnológica en el sistema agroalimentario y

agroindustrial a través de una visión integral de toda la cadena productiva. El

objetivo general es proporcionar elementos para fundamentar los enfoques de

investigación en la priorización de las nuevas demandas tecnológicas y con una

visión integral de toda la cadena productiva. Estas etapas son :

1. Identificación de cadenas agroalimentarias / agroindustriales relevantes 2. Caracterización de estas cadenas relevantes y priorización de demandas

tecnológicas 3. Trayectoria y prospectiva de los mercados de productos 4. Trayectoria y prospectiva de la innovación tecnológica 5. Síntesis de oportunidades estratégicas de Investigación y Desarrollo

Los resultados de la primera etapa que consiste en la identificación y priorización

de cadenas más importantes en el Estado de Sonora son los siguientes.

Con base en los criterios de importancia socioeconómica y competitiva de las

cadenas, se encontró que el grupo de cadenas de alta prioridad estratégica en el

Estado de Sonora son: Trigo, Vid, Bovinos y Hortalizas. En ese sentido el impulso

de la investigación puede traducirse en un fuerte impacto en los aspectos

económico, social y ecológico para el estado de Sonora.

En el segundo grupo resultaron las cadenas de Porcinos, Espárrago, Aves,

Cítricos, Garbanzo; Frijol, Maíz y Nogal que muestran una elevada competitividad

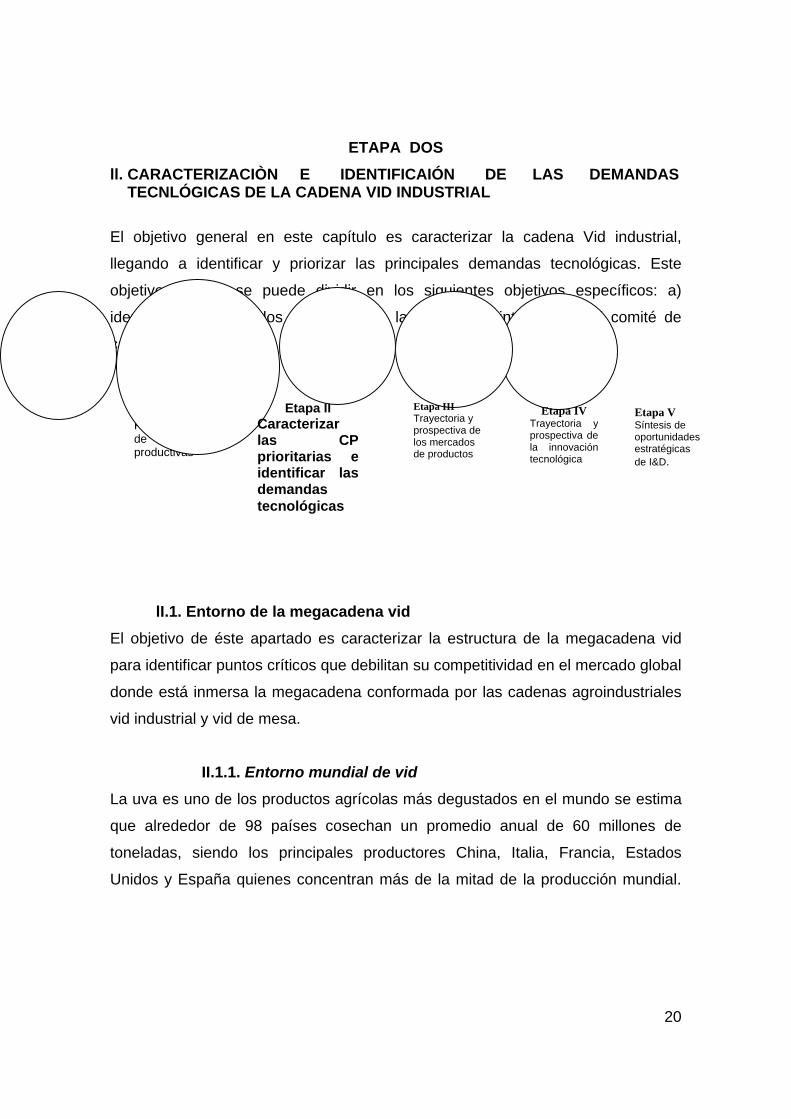

Etapa I Priorización de cadenasproductivas

Etapa V Síntesis de oportunidades estratégicas de I&D.

Etapa IV Trayectoria y

prospectiva de la innovación tecnológica

Etapa II Caracterizar

las CP prioritarias e identificar las

demandas tecnológicas

Etapa III Trayectoria y prospectiva de los mercados de productos

8

pero, dentro del análisis socioeconómico resultaron menos sobresalientes que el

primer grupo.

En el tercer grupo se encuentran las cadenas de Algodonero, Cártamo y Olivo las

cuales presentan niveles de competitividad y de potencial de mercado bajo y son

cadenas de sostenimiento para el Estado de Sonora. Los resultados de esta

primera etapa se presentan en el documento uno presentado a FPS.

Tomando en cuenta los resultados anteriores COFUPRO y SAGARPA

seleccionaron las cadenas más importantes a nivel nacional y asignaron a cada

una de las 32 Fundaciones Produce de México dos de las cadenas más

importantes en cada estado. Bajo este criterio para Sonora se seleccionaron las

cadenas de Vid y Bovinos Carne.

En este documento se analiza la caso de Vid Industrial considerando tres ejes

esenciales, primero la caracterización de los puntos críticos de toda la cadena,

después se aborda el estudio prospectivo de los mercados y como tercer punto la

oferta tecnológica.

l.2. Identificación de demandas tecnológicas

La segunda fase de este proyecto consiste en la caracterización de la cadena

productiva para detectar los puntos críticos como debilidades y oportunidades que

permitan orientar a la investigación y desarrollo hacia la competitividad y

sostenibilidad de la actividad productiva. Esta segunda fase del proyecto se realiza

una vez que se han identificado y seleccionado las cadenas mas importantes y de

mayor interés para quien realiza el estudio.

Una cadena agroalimentaria se define por la utilización de una materia prima o por

el producto terminado. La cadena vid por su parte no puede ser caracterizada de

manera individual debido a que presenta al menos dos sistemas productivos

definidos en base a las variedades cosechadas: las industriales y las de consumo

9

en fresco; a su vez el primer sistema presenta cuatro subsistemas: uva pasa,

brandy, vino de mesa y jugo concentrado. En esta segunda etapa se analizará la

cadena agroalimentaria Vid Industrial es decir para el procesamiento de la uva.

I.3. Enfoque Conceptual

La globalización plantea la necesidad de razonar en términos de competitividad

no sólo para el mercado internacional, sino también cuando el destino es el

mercado interno. Ante este escenario resulta un enfoque necesario la visión

integral en toda las etapas de la cadena como son industrias de insumos,

agricultura, postcosecha, transformación, transporte, exportación y comercio. Por

esta razón señala Ghezan 1999, es necesario un marco conceptual que contemple

a la cadena no en un sentido lineal sino como un sistema agroalimentario/

agroindustrial.

Asimismo es necesario un cambio en la toma de decisiones en la planeación de

las actividades del sector agropecuario fundamentado en forma tradicional desde

la oferta, pero ante el nuevo panorama es necesario partir en términos de

demanda.

l.3.1. El enfoque de demanda

La literatura reciente ha enfatizado sobre el cambio de orientación de la actividad

productiva y del proceso de innovación tecnológica desde una concepción de

empuje tecnológico (“technology push”) a una demanda tecnológica (“demand

pull”). Esto implica una transformación en el modelo de investigación de las

instituciones de generación de tecnología, ya que se requieren orientaciones

desde la demanda como elemento fundamental para dar prioridad a áreas de I&D.

Es necesario entonces, incorporar la idea de especificidad de los patrones de

demanda, la noción de calidad e instalar un proceso de generación de

innovaciones en permanente articulación con los usuarios. En este nuevo contexto

las prioridades deben ser elaboradas en diálogo con los actores relevantes a lo

10

largo de todo el sistema agroalimentario y agroindustrial en una articulación mucho

más estrecha entre lo público y privado.

¿Qué significa trabajar con un enfoque de demanda? En primer lugar, debe

entenderse por qué la capacidad de responder a demandas específicas se vuelve

un elemento esencial en la competitividad de cada sector.

Algunos estudios plantean el cambio del modelo de desarrollo y en particular, los

principales rasgos del nuevo paradigma técnico - económico , que influye en la

forma de organizar la producción.

En el paradigma técnico-productivo que se expandió desde la Segunda Guerra

Mundial, el modelo de funcionamiento Fordista, dio una organización al trabajo

para la producción masiva de productos idénticos. La estandarización del producto

lleva a que las economías de especialización y de escala sean centrales para

lograr aumentos de productividad y reducciones de costos. Esto implica

especialización de maquinarias, equipos y también de mano de obra, así como

desarrollo tecnológico ligado al aumento de productividad. La idea de la

homogeneidad del producto lleva a la supremacía de la oferta sobre la demanda.

Los rasgos emergentes del nuevo paradigma están relacionados con una forma de

organización que se conoce como Toyotista. La incorporación de la

microelectrónica al proceso productivo con la gran difusión de innovaciones

tecnológicas vinculadas a la informática en una amplia gama de productos tanto

tradicionales como nuevos está permitiendo elevar la calidad de los productos, la

productividad del trabajo, el rendimiento de la inversión en equipos e insumos, al

mismo tiempo que aumentar la precisión en los controles del proceso productivo

(Pérez, 1986).

Pero además, el carácter programable de los equipos permite superar la rigidez de

la producción de masa. Si es posible modificar los planes de producción a costos

11

relativamente bajos, se puede lograr altos niveles de adaptabilidad a la demanda,

donde los niveles de productividad y eficiencia no dependan de las economías de

escala. Esto significa un cambio profundo en los patrones de producción. En

efecto, en la producción de masa la presión hacia la uniformidad de los patrones

de consumo era condición de crecimiento económico: la demanda debía

necesariamente adaptarse a la oferta. El nuevo paradigma tecnológico crea las

condiciones para que la diversificación de la demanda genere oportunidades de

crecimiento de la oferta de productos y servicios. Surge entonces un nuevo

concepto de eficiencia productiva, basada en la capacidad de respuesta

diversificada y flexible, con enorme adaptabilidad a las variaciones de la demanda.

Se trata de producir de manera flexible un conjunto variado y cambiante de bienes

y servicios (Ghezán, 1995).

En este nuevo modelo, la heterogeneidad de la demanda de los consumidores se

constituye en un elemento de central importancia. En efecto, la existencia de una

demanda cada vez más personalizada, al mismo tiempo exigente y cambiante, se

constituye en el elemento dinamizador de los mercados alimentarios, que en los

países desarrollados se caracterizan por su saturación.

En esta racionalidad de demanda, interesa conocer los requerimientos de cada

mercado específico, es decir, producir lo que la gente quiere. Para ello es

necesario poder captar los cambios con la mayor rapidez posible y tener la

flexibilidad para adaptarse a los mismos, con el propio aparato productivo o

tercearizando parte de las actividades. Para ello la organización debe basarse en

una red de relaciones horizontales y verticales dentro de la rama productiva, con

un esfuerzo importante de coordinación y cooperación.

¿Cómo captar la demanda de los consumidores? En algunos casos, será

necesario recurrir específicamente a estudios a nivel de consumidor. Pero también

es importante tener claro que en este modelo el eje de la innovación del sistema

agroalimentario se desplaza hacia adelante, a los eslabones más próximos a la

12

demanda final. Esto explica por qué las cadenas de super e hipermercados se

convierten cada vez más en un actor clave, dado que es quien tiene mayor

capacidad de reacomodarse con rapidez a los cambios en el consumo, lo que

sumado al poder de negociación dado por la concentración, hacen que sus

decisiones repercutan hacia atrás, al resto de los actores de la cadena. También la

agroindustria trata de adaptarse a las señales del mercado, estableciendo

estrategias productivas y comerciales, así como realizando innovaciones de

producto y de proceso para lograr ventajas competitivas en el mercado.

Es importante comprender el rol estratégico que asume la incorporación de

tecnología en la competitividad de los sistemas productivos. Pero, en el nuevo

modelo, el proceso de innovación en el sistema agroalimentario se ha ido

desplazando del aumento de productividad primaria hacia tres procesos

interrelacionados: la diversificación de productos primarios, la diferenciación de

calidades de materias primas de acuerdo a su uso posterior, la mayor complejidad

en la elaboración de alimentos. En el contexto de la globalización, la

competitividad está basada en la capacidad de innovar permanentemente,

logrando bajos costos de producción, continuidad y volumen de oferta así como

calidad y sanidad controladas, desarrollo de nuevos productos y capacidad para

diferenciarlos (Piñeiro, Torres, Machinea, 1997).

Para las instituciones de Ciencia y Tecnologia este enfoque requiere, en primer

lugar, que la priorización de actividades se realice en conjunto con los actores

externos al sistema y no autogenerado. En segundo lugar, implica la ampliación de

sus clientelas, ya que no sólo será el productor agropecuario, sino también la

industria de insumos y bienes de capital para la agricultura y la agroindustria y

distribución. Esto es independiente de la decisión institucional que tome cada INIA

sobre si incorporará o no I&D en tecnología industrial (de producto o proceso). Es

decir, aún en el caso que un INIA decida tomar como objeto de sus actividades de

investigación y/o extensión sólo la actividad primaria, habrá que tener en cuenta

13

qué es lo que se está demandando en cuanto a características de la materia prima

para cada destino y/o mercado específico.

Un aspecto importante a destacar es el carácter participativo que tiene implícito el

enfoque de demanda, en la medida que promueve el trabajo articulado del

conjunto de los actores que constituyen el sistema nacional de innovación. Esto se

refiere no sólo a la coordinación de actividades dentro del sistema científico-

tecnológico, sino también a su integración con los actores de sistema productivo,

tendiente a la constitución de redes abiertas de innovación público/ privado.

Por último, debe tenerse en cuenta que este enfoque de demanda puede no ser el

único utilizado para la determinación de áreas de I&D en instituciones de ciencia y

tecnología. Como plantea Wilkinson (1997), la polarización entre la visión de

cambio tecnológico (“technology change”) versus orientación hacia el mercado

(“market oriented”) requiere ser superada a través de un enfoque de la innovación

con una perspectiva mucho más interactiva. Esto significa que deben incorporarse

algunos aspectos de la propia trayectoria de la innovación, dado que los

problemas planteados por la demanda pueden dar lugar a distintas soluciones

tecnológicas, lo que estará condicionado por el estado del conocimiento científico.

Volveremos a este punto más adelante.

l.4. El concepto de sistema agroindustrial La idea de tener en cuenta los eslabonamientos productivos que se producen en

las sucesivas etapas que van hasta la demanda final de un producto o grupo de

productos, está presente en varios trabajos. En algunos de ellos se utiliza la

noción de “filiére” de la escuela francesa, traducida como cadenas, en otros casos

se habla de complejos agroindustriales y, por último, está el concepto de

subsector o de sistema agroalimentario. En este documento se utilizará la última

orientación porque consideramos que es la más adecuada para interpretar la

realidad actual.

14

En primer lugar, debe considerarse el sistema agroalimentario y agroindustrial lo

que nos permite incorporar todos lo productos derivados del agro:

El sistema agroalimentario involucra los alimentos consumidos en estado

fresco, así como los que sufren un proceso de transformación industrial. Dentro de

estos últimos, puede tratarse de bienes que son comercializados en el mercado

internacional luego de una primera transformación (los cultivos comerciables

industriales), o pueden incorporar alimentos y bebidas que surgen de un segundo

o tercer proceso de elaboración, dando lugar a importantes relaciones

interindustriales.

El sistema agroindustrial incluye solamente los productos que sufren un

proceso de transformación (es decir, no se consideran los alimentos consumidos

en estado fresco), pero esta noción permite incorporar los productos derivados del

agro con uso no alimentario, como las fibras textiles, lanas, cueros, etc.

En segundo lugar, el enfoque sistémico permite abarcar un conjunto de

actividades vinculadas horizontal y verticalmente por relaciones de producción y

mercado. Es decir, en el concepto de sistema agroalimentario y agroindustrial

existe un cruce entre los sistemas de producción (que se dan a nivel horizontal) y

el eslabonamiento producción- transformación- distribución, que se presenta a

nivel vertical en la cadena productiva. En este sentido, se puede expresar que el

sistema agroalimentario y agroindustrial está compuesto por una serie de

subsistemas, integrados por diversas cadenas productivas y sistemas de

producción, con interrelaciones entre subsistemas.

La dimensión vertical, a través del concepto de cadena productiva, permite

incorporar las actividades que se realizan fuera de los límites de la explotación

rural, es decir, el eslabonamiento producción- transformación- consumo. Esta

dimensión vertical, implica considerar los distintos procesos productivos y

relaciones económicas que se producen entre la oferta inicial y la demanda final.

Estas etapas, que parten con anterioridad a la oferta agropecuaria, son:

· La provisión de insumos y bienes de capital para el agro · La producción agropecuaria

15

· El acondicionamiento, empaque y en general las actividades involucradas en la poscosecha de productos frescos

· Los distintos procesos de transformación industrial · La comercialización y servicios de apoyo: acopio, almacenamiento,

conservación en frío, transporte, fraccionamiento, etc. · La distribución mayorista y minorista de alimentos · La demanda final La dimensión horizontal, a través del concepto de subsistemas, tiene por objeto

fundamental incorporar las interrelaciones entre las cadenas y la heterogeneidad.

A nivel del medio rural, es conocida la idea de sistemas de producción, donde se

consideran distintas formas de organización social del trabajo, dimensión

económica y racionalidad del productor y su familia, así como diferentes

combinaciones productivas. También en el nivel industrial así como en el resto de

las actividades de producción/ distribución la complejidad está dada tanto por la

heterogeneidad de empresas existentes, desde el punto de vista económico,

organizativo (asociado al ciclo de vida de las firmas) y tecnológico, como por la

existencia de integración de actividades correspondientes a más de una cadena,

relacionadas con “economías de diversidad”.

El enfoque de sistema agroalimentario/ agroindustrial nos permite incorporar las

actividades que suceden fuera de los límites de la explotación rural, sin caer en la

simplificación de realizar análisis por producto. En el corte horizontal se debería

tener en cuenta la heterogeneidad e interrelaciones existentes a nivel de los

sistemas de producción agropecuario y agroindustrial, así como a nivel de los

sistemas de distribución. De este modo, en el levantamiento de las demandas

tecnológicas pueden surgir problemas transversales derivados de la

sustentabilidad, la equidad, etc.

Pero, además, la visión sistémica es necesaria desde el punto de vista de la

innovación, porque en muchos casos las tecnologías generadas (por ejemplo, en

refrigeración, nuevos materiales) exceden el ámbito de una cadena. De este

modo, en el levantamiento de las demandas tecnológicas pueden surgir problemas

transversales derivados, por ejemplo, de la sustentabilidad. En este sentido,

16

Wilkinson (1997) argumenta la existencia de una permanente tensión en la

evolución del sistema alimentario, entre las tecnologías específicas de cada

cadena agroalimentaria y la emergencia de innovaciones genéricas que tienen

aplicación en varios productos/ cadenas. Piñeiro, Torres y Machinea (1997), en el

trabajo citado plantean también la presencia de elementos innovativos

interdependientes en cuanto a los apoyos científico-tecnológicos en que se basan,

“transformando el proceso de innovación en una cadena de procesos, muchos de

ellos con orígenes y dinámicas propias e independientes en cuanto a los actores

sociales, pero articulados entre sí alrededor de innovaciones específicas o clusters

de ellas”. Por esto se considera que ciertas especificidades de la propia trayectoria

de la innovación que exceden la cadena considerada deben ser tenidas en cuenta,

como veremos más adelante.

l.4.1. La innovación tecnológica en el sistema agroalimentario/ agroindustrial

Los estudios de innovación tecnológica definen a la misma como a toda aquella

tecnología que es nueva en la industria doméstica y encuentra su aplicación

comercial (UNCTAD, 1990). Se considera la innovación como parte de un

proceso, que comprende tres tipos de actividades: a) la invención, como

generación de conocimientos (en la esfera científico-técnica); b) la innovación

propiamente dicha, o sea la generación de un producto, que se da cuando la

invención pasa a la esfera técnico-económica como solución a un problema, pero

como un hecho aislado cuyo éxito será decidido en el mercado; c) la ejecución,

comercialización y difusión, cuando la técnica es adoptada en forma masiva y se

transforma en un hecho económico social.

En los países de la OCDE, el concepto de innovación ha cambiado

sustancialmente en los últimos años, dado que la misma se produce

esencialmente en las empresas. El aporte de los laboratorios universitarios e

institutos de investigación, siguen siendo actores importantes de los sistemas

nacionales de innovación, sobre todo por sus aportes significativos en lo referente

17

a avances científicos y tecnológicos, pero son responsables marginales de la

etapa de innovación comercial (Bunge, 1992).

A su vez, se ha producido un acortamiento en el período comprendido entre los

avances científicos y el de su primera aplicación comercial. En virtud de estos

cambios, resulta imprescindible lograr una buena relación entre ciencia, tecnología

y empresas, dando lugar a nuevos modelos de carácter interactivos, en reemplazo

del tradicional modelo lineal, donde se consideraba que las universidades y los

institutos de investigación ejercían el impulso creador que daba lugar al cambio

tecnológico que posteriormente debían incorporar las empresas.

Se asume que la interacción entre las instituciones de Ciencia y Tecnologia y los

usuarios ayuda en todo el proceso de innovación al asegurar que los

requerimientos de los demandantes sean tomados en cuenta desde la fase de

diseño. Esto no sólo es importante desde el punto de vista de los intereses de las

empresas que pueden encontrar alternativas tecnológicas para la solución de sus

problemas sino también para la propia supervivencia de las instituciones de C&T,

como mecanismo para obtener mayor legitimidad en la sociedad y, al mismo

tiempo, como forma de complementar los recursos financieros para el desarrollo

de sus actividades.

Esto significa una transformación en el funcionamiento de los sistemas de C&T, a

partir de un cambio en la lógica de generación del conocimiento científico, que

tiende a asumir riesgos similares a la economía de mercado.

El punto más importante está dado porque en el nuevo enfoque, al actuar desde la

demanda, el sistema tiende a asumir riesgos similares a una empresa que actúa

en el mercado, dado que los cambios de contexto pueden alterar las prioridades.

18

l.5. Metodología Este apartado se basa en la metodología ISNAR, y adaptada por Astengo, Estrada

y Romo; consiste en obtención de información principalmente a través de foros y

entrevistas con los principales actores de la cadena vid industrial.

l.5.1. Descripción de la Metodología

Para identificar y priorizar los puntos críticos de la cadena vid industrial se realizó

un foro en la ciudad de Hermosillo, Sonora, el día 30 de enero de 2003. En este

foro participaron productores, técnicos e investigadores, procedentes de las

principales zonas vitícolas del estado de Sonora: Caborca y Hermosillo, Entre los

participantes se contó con la asistencia de lideres de uniones de productores, de

Fundaciones Produce, de funcionarios de los gobierno del Estado y Federal, así

como investigadores destacados a nivel estatal y nacional.

Para el desarrollo del foro se dividió el análisis de la cadena en las tres fases más

importantes como son primaria, procesamiento y comercialización. En cada una

de las fases se dividió en dos partes, primero, exposiciones realizadas por

especialistas dentro de cada fase, y segundo, el análisis participativo

distribuyéndose el total de participantes en cuatro grupos de trabajo. El análisis

por grupos fue dirigido por un coordinador y un relator por mesa, integrados por

investigadores de las instituciones participantes, los cuales fueron nombrados y

capacitados en cuanto a la metodología previamente a la realización del foro.

Posterior al foro se entrevistaron a productores e industriales importantes en la

cadena productiva vid industrial distribuidos en el estado de Sonora, con el

propósito de captar información complementaria y de mayor profundidad en la

caracterización de la cadena, de parte de los principales actores.

Para recabar la información fueron llenados formato en forma conjunta con

investigadores especialistas en cada una de las fases de la cadena productiva de

las instituciones responsables del presente trabajo (INIFAP y CIAD). La

19

información captada por las fuentes antes mencionadas fue complementada con

una amplia revisión documental, considerando las diversas fuentes de información

oficiales, centros de investigación. Los resultados obtenidos en esta fase se

presenta a continuación.

l.5.2. Aplicación de la metodología en la Cadena de Vid industrial

Como se ha señalado la vid industrial y la vid de mesa estructuran la megacadena

vid. Sonora es la principal región productora de vid a nivel nacional y dentro del

patrón de cultivos la vid es el más importante tomando en cuenta empleos directos

e indirectos, superficie, valor de producción y valor agregado. A raíz de la entrada

en vigor del TLC la megacadena vid sufre una ruptura siendo las variedades

industriales las más afectadas mientras que las de uva de mesa manifiestan un

verdadero éxito hasta la fecha.

En este sentido para caracterizar y ver la problemática de los eslabonamientos de

ambas cadenas se realizaron dos foros de discusión donde participaron

productores agrícolas, empresas de procesamiento, empresas proveedoras de

insumos, distribuidores, funcionarios de gobierno e investigadores de distintas

disciplinas; Para tener una visión más amplia de las cadenas uva industrial y uva

de mesa también se realizaron entrevistas a actores claves en cada uno de los

eslabones que conforman la megacadena vid.

El presente apartado muestra los resultados obtenidos de las mesas de discusión

de ambas cadenas, en primer lugar, se caracteriza la estructura de la cadena uva

industrial y se analiza los problemas críticos que en este momento afectan

seriamente la competitividad en los mercados de sus diferentes eslabones. Es en

la segunda parte de este apartado donde se caracteriza la cadena uva de mesa

tomando en cuenta los puntos señalados para vid industrial.

20

ETAPA DOS ll. CARACTERIZACIÒN E IDENTIFICAIÓN DE LAS DEMANDAS TECNLÓGICAS DE LA CADENA VID INDUSTRIAL El objetivo general en este capítulo es caracterizar la cadena Vid industrial,

llegando a identificar y priorizar las principales demandas tecnológicas. Este

objetivo general se puede dividir en los siguientes objetivos específicos: a)

identificar y priorizar los problemas de la cadena; b) integración del comité de

cadena; c) identificar las demandas tecnológicas.

lI.1. Entorno de la megacadena vid El objetivo de éste apartado es caracterizar la estructura de la megacadena vid

para identificar puntos críticos que debilitan su competitividad en el mercado global

donde está inmersa la megacadena conformada por las cadenas agroindustriales

vid industrial y vid de mesa.

II.1.1. Entorno mundial de vid

La uva es uno de los productos agrícolas más degustados en el mundo se estima

que alrededor de 98 países cosechan un promedio anual de 60 millones de

toneladas, siendo los principales productores China, Italia, Francia, Estados

Unidos y España quienes concentran más de la mitad de la producción mundial.

Etapa I Priorización de cadenasproductivas

Etapa II Caracterizar las CPprioritarias eidentificar lasdemandas tecnológicas

Etapa V Síntesis de oportunidades estratégicas de I&D.

Etapa IV Trayectoria yprospectiva dela innovacióntecnológica

Etapa III Trayectoria y prospectiva de los mercados de productos

21

La producción de México representa menos del 1% al producir un promedio de

375 mil toneladas de uva de las cuales 200 mil corresponden a uva de mesa1.

A nivel global, en uva de mesa se produce alrededor de 10.5 millones de

toneladas (mdt) siendo el principal productor China con 3.8 mdt, el segundo

productor es Turquía con una producción de 1.8 mdt, Italia cosecha una

producción que rebasa 1.5 mdt, Chile produce 950 mil toneladas y el quinto

productor es Estados Unidos con 710 mil toneladas al año; además, es el principal

mercado al comprar el 65% de la uva de mesa global de exportación. 2

II.1.2. Dimensión económica de la vid en Sonora

Si bien, es en los sesenta donde ubicamos el inicio de la viticultura en Sonora,

época en donde la superficie agrícola se reducía a solo 500 hectáreas, no es

hasta inicios de los setenta cuando en Sonora empieza a tomar importancia

económica el cultivo. Sin embargo, al finalizar dicha década, es cuando se da una

expansión significativa, llegando a más de 4,000 hectáreas. Pero, es partir de los

ochenta, con el cambio estructural del modelo económico, cuando inicia la

transformación de la actividad a partir de estrategias de producción y de

comercialización enfocadas al mercado externo3.

En la actualidad en el estado se cosechan alrededor de 27 mil has. y constituye

uno de los cultivos de mayor importancia para el agro sonorense, genera año con

año alrededor de 200 millones de dólares siendo el producto agrícola de más alto

valor dentro del patrón de cultivos de la región. Además, da empleo a 3.5 millones

de jornales anuales sin contar los jornales indirectos y los empleos directos que

genera la industria vitivinícola (Cuadro ll.2.1.1.).

1 www.fao.org 2 ASERCA, Revista Claridades Agropecuarias números 37 y 105. 3 Valenzuela et. al. “Rivalidad comercial en el mercado internacional de uva de mesa: el caso de Sonora pag. 201, 213 en XV congreso de Administración Agropecuaria 2001.

22

Cuadro Il.1.2.1. Hectáreas cosechadas, jornales, producción

y valor de producción en Sonora de vid AÑOS HAS JORNALES TONS VALOR* 1998 26,577 3,944,824 300,753 1,524.18 1999 28,138 3,879,800 374,418 2,129.73 2000 27,528 3,805,800 328,536 1,777.97 2001 27,523 4,085,500 335,758 2,333.20

Fuente: SAGARPA Subdelegación Sonora * Millones de Pesos

Las principales zonas de producción se localizan en la Costa de Hermosillo,

Caborca y Pesqueira, regiones que presentan condiciones climatológicas

adecuadas para el cultivo de la vid.

Sonora produce alrededor del 80% de la uva en México; en uva de mesa Sonora

produce el 74%, en uva pasa este porcentaje alcanza el 98%, mientras que en uva

industrial llega al 74%.4 Así, del total de hectáreas cosechadas en el estado el

47% corresponde a uva de mesa, 35% a uva industrial y el 18% uva pasa.

En uva de mesa por su parte, se tienen establecidas alrededor de 10,633 has. en

las regiones Costa de Hermosillo y Pesqueira, y 3,500 ha en la región de Caborca,

en conjunto se cosechan 14,113 ha, para un volumen de producción de 135,000

toneladas y un valor de la producción estimado de 140 millones de dólares. Cabe

destacar, que el enfoque de este cultivo es generar un producto de alta calidad

orientado principalmente hacia el mercado internacional.

II.2 Estructura de la Mega cadena vid

La uva que se produce en las tres regiones vitivinícolas de Sonora tiene cuatro

destinos cualitativamente distintos. El primero destinado al mercado en fresco, que

configura la cadena productiva vid de mesa y sobre la cual se mantiene una

infraestructura destinada a garantizar un producto fresco, bien presentable y con

oportunidad en el mercado.

4Ibid

23

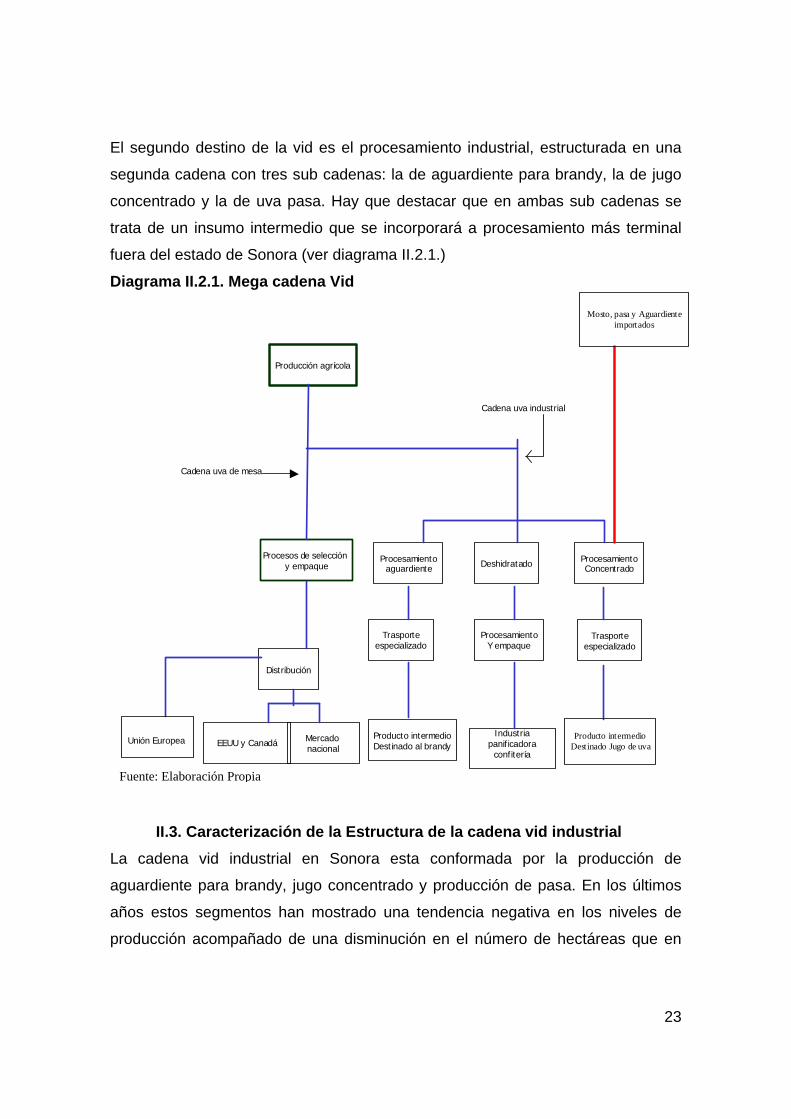

El segundo destino de la vid es el procesamiento industrial, estructurada en una

segunda cadena con tres sub cadenas: la de aguardiente para brandy, la de jugo

concentrado y la de uva pasa. Hay que destacar que en ambas sub cadenas se

trata de un insumo intermedio que se incorporará a procesamiento más terminal

fuera del estado de Sonora (ver diagrama II.2.1.)

Diagrama II.2.1. Mega cadena Vid

.

II.3. Caracterización de la Estructura de la cadena vid industrial

La cadena vid industrial en Sonora esta conformada por la producción de

aguardiente para brandy, jugo concentrado y producción de pasa. En los últimos

años estos segmentos han mostrado una tendencia negativa en los niveles de

producción acompañado de una disminución en el número de hectáreas que en

Producción agrícola

Procesos de selección y empaque

Distribución

Unión Europea EEUU y Canadá Mercado nacional

Procesamientoaguardiente

ProcesamientoConcentradoDeshidratado

Producto intermedioDestinado al brandy

Trasporteespecializado

ProcesamientoY empaque

Industria panificadora

confitería

Mosto, pasa y Aguardienteimportados

Cadena uva de mesa

Cadena uva industrial

Trasporteespecializado

Producto intermedioDestinado Jugo de uva

Fuente: Elaboración Propia

24

conjunto no rebasa las 10,000 hectáreas, después de que a mediados de los

ochenta llegaron a representar más de 25,000 hectáreas.

Una de las principales causas del bajo dinamismo se debe a que los mercados del

brandy, concentrado y pasa, están seriamente amenazados por la sobreoferta

mundial que ha derrumbado los precios repercutiendo en bajos niveles de

rentabilidad tanto para el industrial como para el productor agrícola.

Diagrama II.3.1. Cadena Vid Industrial

II.3.1 Estructura de las empresas en la cadena vid industrial

En vid encontramos dos estructuras de producción: uno de productores agro

empresariales que detentan aproximadamente 100 hectáreas que los podemos

encontrar tanto en las regiones agrícolas de la Costa de Hermosillo, Pesqueira y

Caborca. Los Colonos por su parte, son una estructura de productores cada vez

mas reducida; en éstos, el nivel de descapitalización ha sido mas drástico que en

Producción agrícola

Procesamientoaguardiente

ProcesamientoConcentradoDeshidratado

Producto intermedioDestinado al brandy

Trasporte especializado

ProcesamientoY empaque

Industria panificadora y confitería

Mosto, Pasa y aguardiente importado

Industria de jugos

Fuente: Elaboración propia

Producto intermedioDestinado a jugo

25

los otros segmentos de agricultores lo que ha propiciado que cada vez mas

colonos vendan sus derechos agrícolas y con ello la reducción en las superficies

que de vid detentan.

En general, los productores de vid industrial se encuentran agrupados de la

siguiente manera:

34 Productores independientes

29 Sociedades de Producción Rural con Responsabilidad Ilimitada

23 Sociedades Anónimas

12 Sociedades de Producción Rural con Responsabilidad Limitada.

Dentro de la estructura de productores están los asociados a Domecq y los que no

son socios. Estos últimos tienen desventajas al no contar con ciertos beneficios

que si conllevan los socios como es: Un mejor precio en el grado Brix, mayor

seguridad para la venta, mayor acercamiento con la firma5.

La producción de uva destinada a brandy, se ha desarrollado sin hacer grandes

cambios en el sistema de producción, el cual se ha caracterizado por hacer

grandes cambios: la variedad más común en la Costa de Hermosillo es

“Carignane”, la cual ocupa alrededor del 75% del área plantada (Márquez, 1993) 6otras variedades son Ruby Sedles y Palomino. El sistema de plantación de estás

variedades son en general obsoletas ya que mantienen sistemas de conducción

4m entre hileras y 2m entre plantas y se usa el sistema Californiano tradicional, el

cual consta de una T, con 1 alambre a 1.10m para el cordón bilateral y 2 a

alambres en la cruceta para detener los brotes. Otro sistema de conducción es el

cuadrilateral, que es muy parecido al bilateral, solo que a la altura de 1.10m se

tiene una cruceta con un alambre de cada lado, para poner cuatro cordones y de

esa manera aumentar el potencial de producción, sin embargo es bajo el

porcentaje con este sistema.

5 Sin embargo tal división de los productores tiende hacia la homogenización es decir para el presente ciclo va haber un solo precio y el mismo trato para todos por parte de la firma Allied-Domecq.

26

La poda es de espuelas y se realiza de mediados de enero hasta mediados de

febrero. Las aplicaciones de azufre en polvo al 93% y humectable, son comunes

cada 7 días hasta el envero. La fertilización nitrogenada varía entre 100 a 120

Unidades, no hay labores manuales excepto el acomodo de guías para

aplicaciones especificas de plagas y enfermedades. La plaga que se trata de

controlar es el gusano presidiario. La aplicación del riego es en su mayoría riego

rodado y varía según la textura del suelo, el cual puede manejarse con

tensiometros o bien con los datos de ET., sin embargo, se hacen de acuerdo a

una lámina de 120cm durante el ciclo. La cosecha se realiza manual con cajas o

cubetas de 19 litros, cuando la uva tenga de 17 oBrix en adelante, tratando de que

no pierda humedad.

Para uva pasa, se requiere utilizar uva sin semilla, principalmente thompson

aunque puede ser de variedades como Perlette y Flame sedles, aunque parece

que la conversión favorece mayormente a la primera variedad mencionada ya que

da más azúcar. De hecho, el manejo es muy parecido a la uva industrial para

brandy y solo se recomienda cosechar cuando se tenga al menos 20 oBrix. De

aquí se cosecha y se tiende en papeles encerados y con protección fitosanitaria

para el secado en medio del surco , hasta que tenga un 10% de humedad.

Uva para jugo, requiere de variedades tintoreras para obtención de un jugo tinto,

como variedades se puede requerir de Rubi red, Salvador, y otras variedades

denominadas tintoreras, aunque se puede obtener jugos claros. El manejo al de

las variedades para pasa, en virtud de que se requiere de alto contenido de

azúcar, sobre todo que se maneja como concentrado para facilitar el transporte del

mismo a las envasadoras7.

6 En ciclo Internacional de Conferencias sobre viticultura), 7 Los costos de producción de uva para brandy y jugo es de 25 mil pesos y para pasa es de 30 mil pesos.

27

II.3.2. Empresas de procesamiento

En las regiones vitivinícolas de Sonora existen 2 firmas que compran uva para

aguardiente; la primera, LA Cetto, que elabora el brandy Napoleón, se localiza en

la calle 4 en la Costa de Hermosillo. Sus niveles de operación son marginales a tal

grado que en los últimos dos años su funcionamiento ha sido escaso. La segunda,

Domecq, firma española hoy propiedad del consorcio inglés Allied Lyons mantiene

en operación dos plantas: una en la costa agrícola de Hermosillo y una más en su

similar región de Caborca. El grupo viene de una concentración de operaciones

después de cerrar una planta en Hermosillo y otra en Caborca.

En jugo concentrado encontramos dos empresas; una en Hermosillo y una mas en

Caborca. La primera, jugos de Hermosillo ubicada en las instalaciones mismas de

la calle 4 propiedad también del grupo Cetto y Altarpec, ubicada en la Costa de

Caborca propiedad el consorcio argentino que lleva el mismo nombre.

En pasa encontramos actualmente un numero aproximado de 6 empresas de 11

que existían hace solo tres años. PASAMEX, Roma del Desierto, LEA, Dunas, El

León y Baranzini.

Desde 1998 a la fecha la industria pasera en Caborca ha venido disminuyendo su

participación en los mercados internacionales principalmente el de Estados Unidos

y en el mercado nacional, producto de una caída acelerada en los niveles de

rentabilidad.8

II.3.3. Canales de transformación y distribución

La vid para uso industrial se produce en dos de las tres regiones productoras de

vid: Hermosillo y Caborca. Los problemas agronómicos son similares a la vid de

8 De acuerdo con datos del jefe de campo de INIFAP Caborca, en 1998 el precio de la libra de pasa cotizaba entre 0.6 y 0.7 dólares y a este precio era negocio incluso para los que producían 2 o 3 ton a quien se le pagaba la pasa sin procesar a 1 dólar el kilogramo. Hoy el precio no rebasa los 0.7 ó 0.8 dólares el kilogramo procesado (más de 2 libras) y para que sea negocio se necesita producir más de 6 toneladas.

28

mesa, salvo que esta última requiere de atenciones adicionales en pro de la

calidad que para fruto en fresco se demanda. Una vez obtenido el fruto o la uva,

esta es transportada a las plantas de procesamiento en tolvas especiales con

capacidad de 9 a 10 ton. Este movimiento debe hacerse con sumo detalle,

cuidando que la uva vaya sana y libre de pudrición. Esta trayectoria es similar en

dos de las tres rutas que sigue la uva industrial: aguardiente y concentrado.

Ambas pasan por un proceso de molienda para la obtención de los jugos de uva.

Para la obtención del aguardiente una vez prensada la uva, esta pasa a los

tanques de fermentación. De este proceso se obtiene vino mismo que debe

conservarse en condiciones adecuadas para después llevarlo a una etapa de

destilación obteniendo alcohol de uva entre 94 y 96 grados.

La industria regional llega solo hasta esta etapa, pues el aguardiente es

transportado de Caborca y Hermosillo hacia los centros de procesamiento

localizados fuera del espacio regional, en donde entra en procesos de mas valor

agregado para derivar en un producto final: el brandy

II.4. Resultados del foro vid industrial

II.4.1. Problemas detectados en la producción primaria

La problemática en la cadena uva industrial tiene varias aristas, sin embargo,

podemos englobarlos en tres líneas principales: sobre oferta mundial de uva, falta

de organización e integración en la cadena productiva y nulo financiamiento a las

actividades primarias. La uva industrial presenta una tendencia acelerada hacia

dejar de ser negocio señalan los productores, los bajos precios del grado brix de la

uva para aguardiente, concentrado y pasa están trastocando la existencia de la

cadena en el mediano plazo.

Del análisis y sistematización dela información emanada del Foro de Necesidades

de Investigación y Trasferencia de Tecnología se estructuró el siguiente árbol de

problemas para la producción de variedades industriales de uva. De la discusión

entre productores, técnicos e investigadores se encontró que la baja rentabilidad

de la producción de uva industrial es uno de los principales problemas; sin

embargo, ésta baja rentabilidad es propiciada entre otras cosas por: el nulo

29

financiamiento a las actividades agrícolas, desorganización entre los productores,

los altos costos aunado al bajo precio de la uva, hacen incosteable su producción. En este sentido la cadena vid industrial requiere con urgencia una reestructuración

entre los agentes que intervienen en la producción primaria, quienes han

demostrado ser altamente productivos sin embargo, es necesario la participación

del gobierno, de industriales e instituciones de investigación para entrar en un

proceso de verdadera integración de la cadena para y a través de metas en

común revertir la tendencia de debilitamiento en la producción de uva industrial

Diagrama II.4.1.1. Árbol de problemas en la producción primaria

Tabla II.4.1.1. Matriz de puntos críticos en el eslabón de producción primaria Puntos críticos Situación actual Líneas de acción Financiamiento

Financiamiento informal, proveedores, casas de cambio, casas de empeño.

Diseño de estrategias de organización entre productores para acudir a la banca con proyectos integrados. Diseño de mecanismos para que la banca de desarrollo y de primer piso empiece a otorgar créditos.

Organización

Desorganización entre los productores

Diseñar estrategias de organización de productores para lograr créditos, insumos, y mejores precios de venta.

Altos costos de producción

Análisis de costos y de administración gerencial y costo beneficio.

Tecnología de producción

Portainjertos, niveles óptimos de nutrientes, Niveles de producción aceptable.

Portainjertos, para las variedades de uso comercial, sistemas de poda y cosecha mecánica. Sistema de alta expansión Sistemas de alta densidad

No participa en el procesamiento

Investigar formas de coinversion entre los tres segmentos que componen la cadena productiva

Producción agrícola

Financiamiento FaltaOrganización

Altos costos ybajo preciogrado brix, jugoy pasa

Tecnología deProducción

No participa enelProcesamiento

Inocuidad Disponibilidadde agua

Cartera vencida

No existe unaorganización deproductores de.uva Industrialsólida

Sobre ofertamundial

Mayortransferencia

Desintegraciónen los tressegmentos:Aguardiente,pasa y jugo

Validación Caro el riego

Financiamientoinformal

Bajarentab ilidad

Validación

No haycoinversiónentre loseslabones

Sequía

Altos interesesy de cortoplazo

Falta equidaden la cadena

Salinidad

30

uva industrial. Bajo precio del producto

Sobreoferta mundial de subproductos de uva

Análisis de las estructuras de costo y precio de la cadena para lograr un mayor equidad. Nuevas variedades para incrementar el azúcar.

Baja disponibilidad de agua

Sistemas de riego presurizado.

Riego restringido, tecnología de riego, programas de riego.

Investigación en variedades

Portainjertos, MIP, nuevas variedades.

Nuevos productos, diagnóstico Generación de variedades,

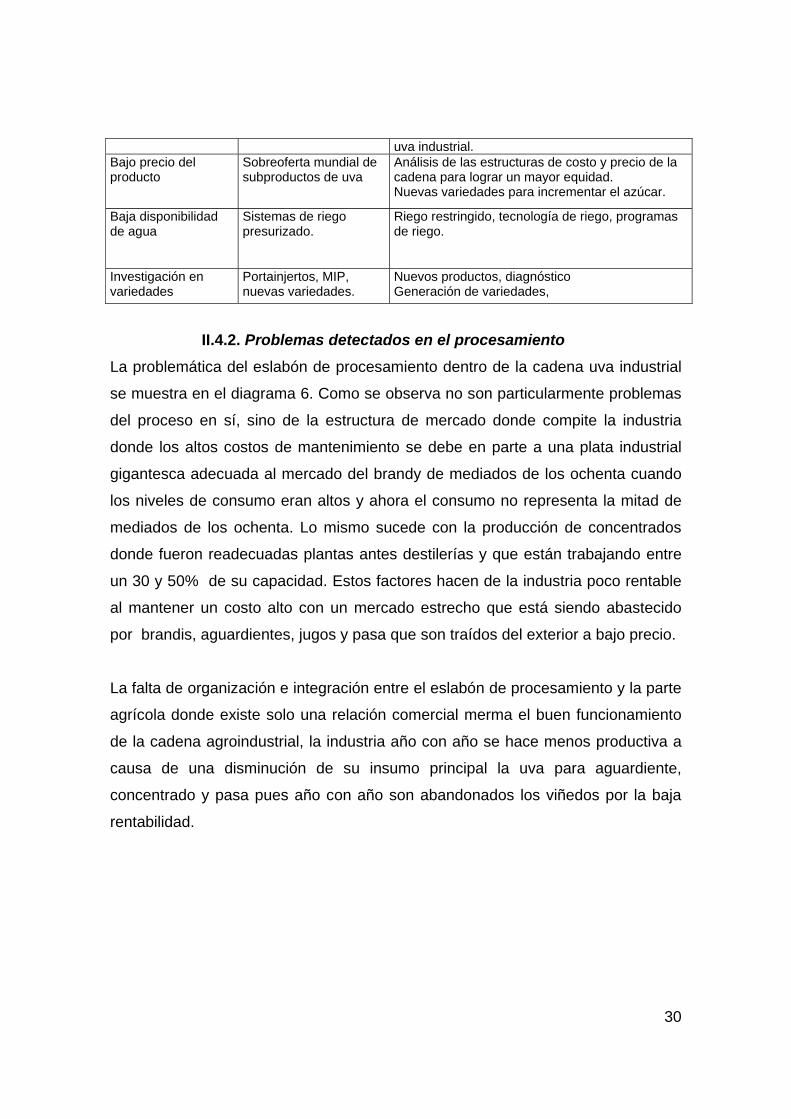

II.4.2. Problemas detectados en el procesamiento

La problemática del eslabón de procesamiento dentro de la cadena uva industrial

se muestra en el diagrama 6. Como se observa no son particularmente problemas

del proceso en sí, sino de la estructura de mercado donde compite la industria

donde los altos costos de mantenimiento se debe en parte a una plata industrial

gigantesca adecuada al mercado del brandy de mediados de los ochenta cuando

los niveles de consumo eran altos y ahora el consumo no representa la mitad de

mediados de los ochenta. Lo mismo sucede con la producción de concentrados

donde fueron readecuadas plantas antes destilerías y que están trabajando entre

un 30 y 50% de su capacidad. Estos factores hacen de la industria poco rentable

al mantener un costo alto con un mercado estrecho que está siendo abastecido

por brandis, aguardientes, jugos y pasa que son traídos del exterior a bajo precio.

La falta de organización e integración entre el eslabón de procesamiento y la parte

agrícola donde existe solo una relación comercial merma el buen funcionamiento

de la cadena agroindustrial, la industria año con año se hace menos productiva a

causa de una disminución de su insumo principal la uva para aguardiente,

concentrado y pasa pues año con año son abandonados los viñedos por la baja

rentabilidad.

31

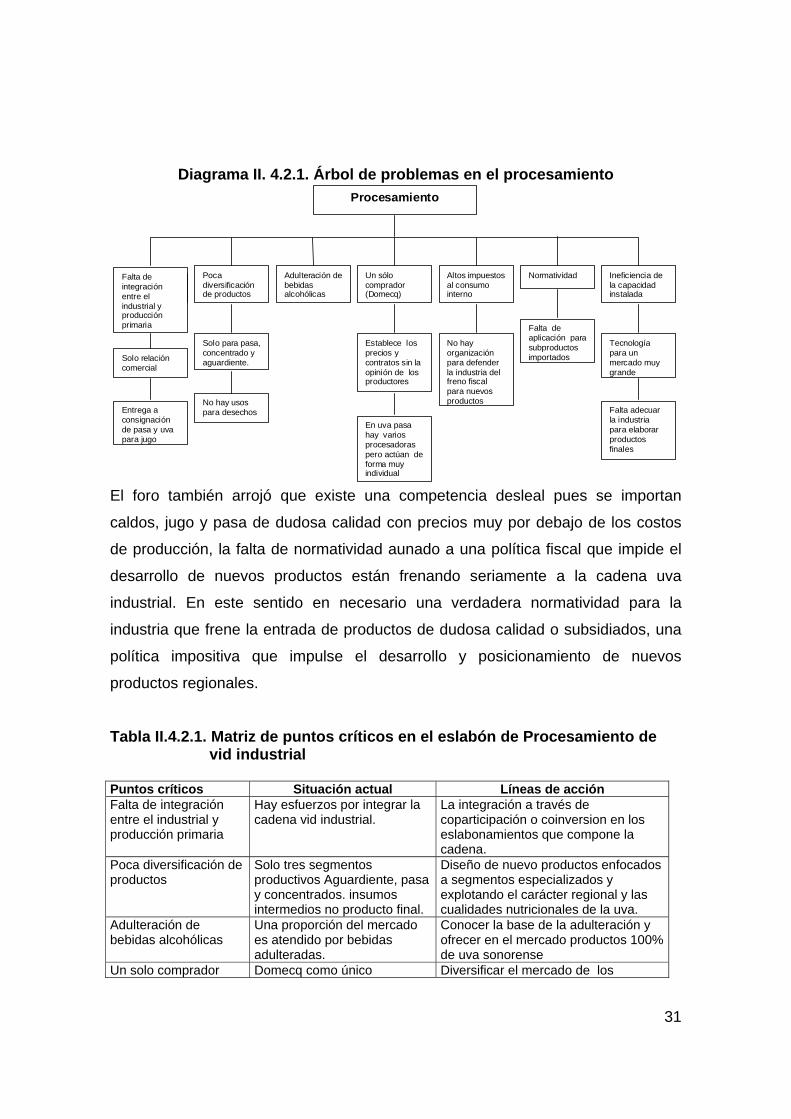

Diagrama II. 4.2.1. Árbol de problemas en el procesamiento

El foro también arrojó que existe una competencia desleal pues se importan

caldos, jugo y pasa de dudosa calidad con precios muy por debajo de los costos

de producción, la falta de normatividad aunado a una política fiscal que impide el

desarrollo de nuevos productos están frenando seriamente a la cadena uva

industrial. En este sentido en necesario una verdadera normatividad para la

industria que frene la entrada de productos de dudosa calidad o subsidiados, una

política impositiva que impulse el desarrollo y posicionamiento de nuevos

productos regionales.

Tabla II.4.2.1. Matriz de puntos críticos en el eslabón de Procesamiento de vid industrial Puntos críticos Situación actual Líneas de acción Falta de integración entre el industrial y producción primaria

Hay esfuerzos por integrar la cadena vid industrial.

La integración a través de coparticipación o coinversion en los eslabonamientos que compone la cadena.

Poca diversificación de productos

Solo tres segmentos productivos Aguardiente, pasa y concentrados. insumos intermedios no producto final.

Diseño de nuevo productos enfocados a segmentos especializados y explotando el carácter regional y las cualidades nutricionales de la uva.

Adulteración de bebidas alcohólicas

Una proporción del mercado es atendido por bebidas adulteradas.

Conocer la base de la adulteración y ofrecer en el mercado productos 100% de uva sonorense

Un solo comprador Domecq como único Diversificar el mercado de los

Procesamiento

Falta deintegraciónentre elindustrial yproducciónprimaria

Pocadiversificaciónde productos

Adulteración debebidasalcohólicas

Un sólocomprador(Domecq)

Altos impuestosal consumointerno

Normatividad Ineficiencia dela capacidadinstalada

Solo relacióncomercial

Solo para pasa,concentrado yaguardiente.

Establece losprecios ycontratos sin laopinión de losproductores

No hayorganizaciónpara defenderla industria delfreno fiscalpara nuevosproductos

Falta deaplicación parasubproductosimportados

Tecnologíapara unmercado muygrande

Entrega aconsignaciónde pasa y uvapara jugo

En uva pasahay variosprocesadoraspero actúan deforma muyindividual

Falta adecuarla industriapara elaborarproductosfinales

No hay usospara desechos

32

(Domecq) comprador de uva para brandy productos intermedios. Diseñar nuevos productos.

Altos impuestos al consumo interno,

Conocimiento de la estructura fiscal en bebidas alcohólicas y la industria en general.

Evaluar el factor impositivo como estimulo o freno de la producción industrial.

Normatividad No es respetada o no se aplica con rigor de inocuidad y sanidad.

Una normatividad clara y rigurosa igual a la del mercado mundial.

Ineficiencia de la capacidad instalada

La industria trabaja a un 50% ó menos de su capacidad.

Readecuación a la capacidad instalada al tamaño del mercado.

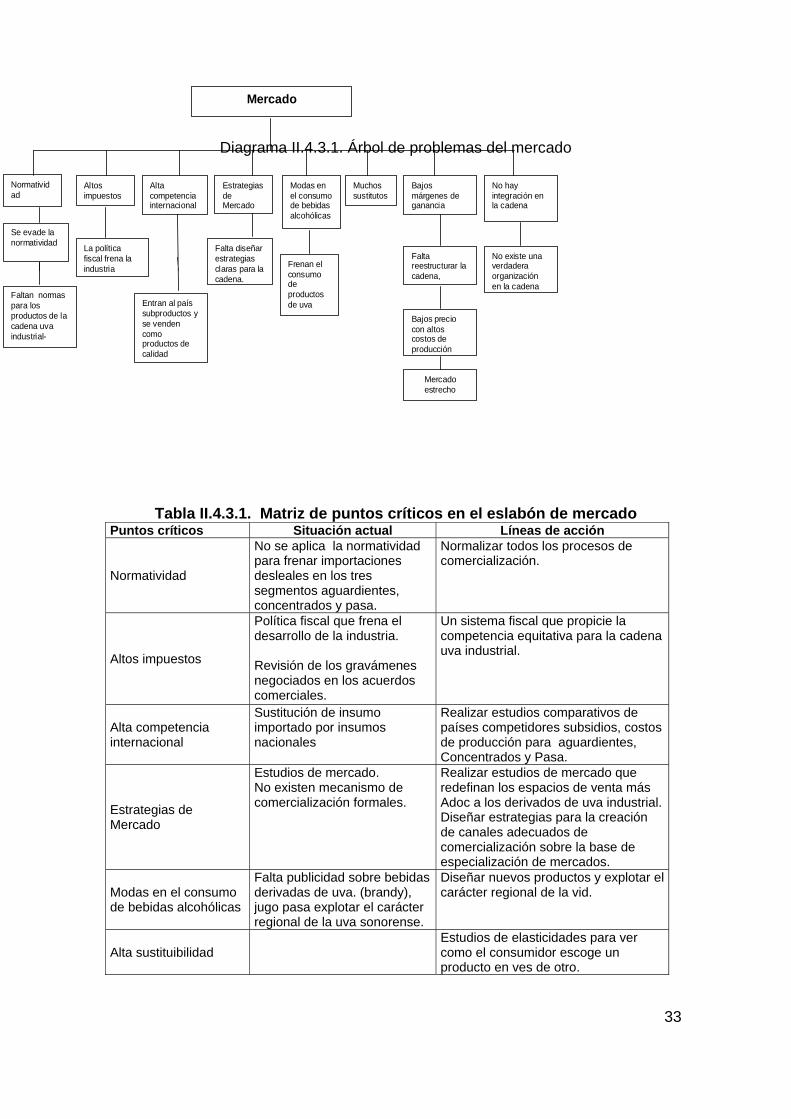

II.4.3. Problemas detectados en el mercado de uva industrial

El diagrama siguiente presenta el árbol de problemas del mercado de la cadena

vid industrial, aquí se resume que es el problema del bolsillo de productores e

industriales lo que está debilitando la cadena agroindustrial por la baja

rentabilidad. La discusión dentro del foro siempre fluctuó alrededor de la

problemática de los mercados para los derivados de uva industrial, poniendo

énfasis en el tratado de libre comercio con Europa de donde provienen mostos,

aguardientes, vinos y otros subproductos a precios verdaderamente bajos que

están por debajo de los costos de producción nacionales para cualquier derivado

de uva.

La falta de una normatividad clara y de su aplicación para los subproductos

importados; los altos impuestos; las modas en el consumo; además de la falta de

estrategias para la cadena uva industrial son los principales elementos que están

amenazando la supervivencia de ésta industria en el estado de Sonora.

33

Diagrama II.4.3.1. Árbol de problemas del mercado

Tabla II.4.3.1. Matriz de puntos críticos en el eslabón de mercado Puntos críticos Situación actual Líneas de acción

Normatividad

No se aplica la normatividad para frenar importaciones desleales en los tres segmentos aguardientes, concentrados y pasa.

Normalizar todos los procesos de comercialización.

Altos impuestos

Política fiscal que frena el desarrollo de la industria. Revisión de los gravámenes negociados en los acuerdos comerciales.

Un sistema fiscal que propicie la competencia equitativa para la cadena uva industrial.

Alta competencia internacional

Sustitución de insumo importado por insumos nacionales

Realizar estudios comparativos de países competidores subsidios, costos de producción para aguardientes, Concentrados y Pasa.

Estrategias de Mercado

Estudios de mercado. No existen mecanismo de comercialización formales.

Realizar estudios de mercado que redefinan los espacios de venta más Adoc a los derivados de uva industrial.Diseñar estrategias para la creación de canales adecuados de comercialización sobre la base de especialización de mercados.

Modas en el consumo de bebidas alcohólicas

Falta publicidad sobre bebidas derivadas de uva. (brandy), jugo pasa explotar el carácter regional de la uva sonorense.

Diseñar nuevos productos y explotar el carácter regional de la vid.

Alta sustituibilidad Estudios de elasticidades para ver

como el consumidor escoge un producto en ves de otro.

Mercado

Normatividad

Altosimpuestos

Altacompetenciainternacional

EstrategiasdeMercado

Modas enel consumode bebidasalcohólicas

Muchossustitutos

Bajosmárgenes deganancia

Se evade lanormatividad La política

fiscal frena laindustria

Falta diseñarestrategiasclaras para lacadena.

Frenan elconsumodeproductosde uva

Faltareestructurar lacadena,

No hayintegración enla cadena

Faltan normaspara losproductos de lacadena uvaindustrial-

Bajos preciocon altoscostos deproducción

No existe unaverdaderaorganizaciónen la cadena

Entran al paíssubproductos yse vendencomoproductos decalidad

Mercadoestrecho

34

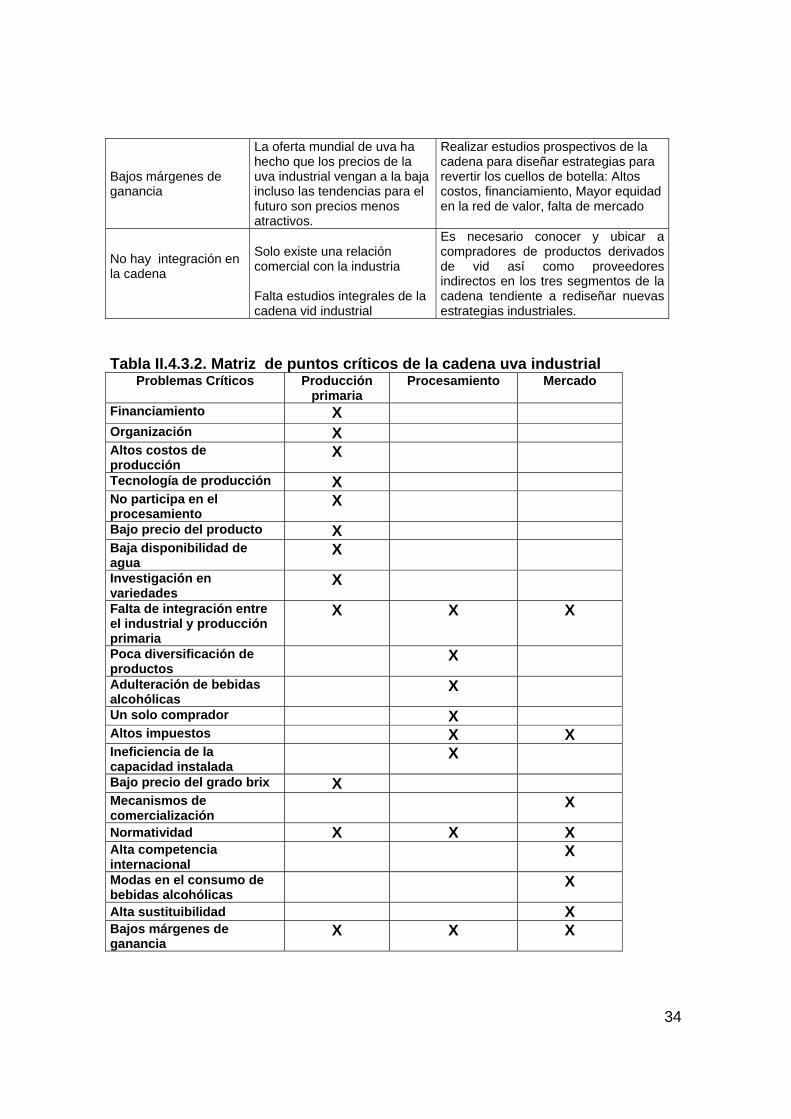

Bajos márgenes de ganancia

La oferta mundial de uva ha hecho que los precios de la uva industrial vengan a la baja incluso las tendencias para el futuro son precios menos atractivos.

Realizar estudios prospectivos de la cadena para diseñar estrategias para revertir los cuellos de botella: Altos costos, financiamiento, Mayor equidad en la red de valor, falta de mercado

No hay integración en la cadena

Solo existe una relación comercial con la industria Falta estudios integrales de la cadena vid industrial

Es necesario conocer y ubicar a compradores de productos derivados de vid así como proveedores indirectos en los tres segmentos de la cadena tendiente a rediseñar nuevas estrategias industriales.

Tabla II.4.3.2. Matriz de puntos críticos de la cadena uva industrial Problemas Críticos Producción

primaria Procesamiento Mercado

Financiamiento X Organización X Altos costos de producción

X

Tecnología de producción X No participa en el procesamiento

X

Bajo precio del producto X Baja disponibilidad de agua

X

Investigación en variedades

X

Falta de integración entre el industrial y producción primaria

X X X

Poca diversificación de productos

X

Adulteración de bebidas alcohólicas

X

Un solo comprador X Altos impuestos X X Ineficiencia de la capacidad instalada

X

Bajo precio del grado brix X Mecanismos de comercialización

X

Normatividad X X X Alta competencia internacional

X

Modas en el consumo de bebidas alcohólicas

X

Alta sustituibilidad X Bajos márgenes de ganancia

X X X

35

II.4.4. Análisis FODA cadena uva industrial

FORTALEZAS

1. Único productor de vid industrial en el país 2. Producto de calidad 3. Grado de tecnología avanzada 4. Alta productividad ( altos rendimientos ) 5. Cercanía de la industria 6. Aceptable nivel de investigación

OPORTUNIDADES

1. Diversificación de mercados 2. Ser productores únicos de aguardiente 3. Tener concentrada la superficie en el Estado 4. Diversificación de productos ( Jugos, concentrados y pasa. )

DEBILIDADES

1. Inseguridad en la comercialización (un solo comprador ) 2. Incapacidad de inversión ( escasa rentabilidad ) 3. Deterioro constante de la infraestructura 4. Falta de coordinación del grupo vid industrial y falta de integración 5. No existe una agroindustria propia (dar valor agregado a la producción

primaria ) 6. Falta de visión empresarial 7. Desconocimiento de información de mercados 8. Falta de integración a productos finales 9. Nulo Financiamiento 10. Falta organización.

AMENAZAS

1. Existencia de un solo comprador 2. Falta de visión de L.P. del gobierno 3. Tratados de libre comercio ( EU, Europa, Chile, etc. ) 4. Desventajas en subsidio (con otros países ) 5. Altos Impuestos 6. Inexistencia de una norma oficial de calidad para el Brandy y Pasa. 7. Modas de consumidor (Tequila ) 8. Falta de apoyo financiero (Banca ) 9. No especifica en la etiqueta de los productos elaborados (especificar

que % del insumo es de origen nacional)

36

ETAPA III

III. Estudio de la trayectoria y prospectiva de los mercados para la cadena vid industrial Los objetivos de ésta etapa son: Determinar las tendencias de los mercados de la

cadena uva industrial para indicar oportunidades futuras y potenciales; identificar

las características de los productos; elaborar la matriz de problemas y demandas

en función de escenarios actuales y futuros.

La metodología utilizada para la elaboración de ésta tercera etapa fue revisión

bibliográfica de artículos relacionados con la demanda de productos derivados de

la uva, consultas de base datos de precios y de balanza comercial de algunos

países, se realizaron entrevistas a productores e industriales que tienen un amplio

conocimiento del mercado.

III.1. Contexto histórico de la industria vitivinícola en Sonora La industria vitivinícola en Sonora tiene su impulso a raíz de la instalación de una

planta productora de aguardiente de Domecq a finales de los sesenta, la

capacidad de molienda en un principio no rebasaba las 2,000 toneladas al año, la

planta fue constituida por una división de capital entre productores locales de uva

y el grupo Domecq de cuya sociedad surge la Asociación de Viticultores de

Hermosillo S. A. de C.V. fundada el 28 de agosto de 1969, que tiene como fin

comercializar la uva de los socios productores, adquiriendo el compromiso de

Etapa I Priorización de cadenasproductivas

Etapa II Caracterizar las CPprioritarias eidentificar lasdemandas tecnológicas

Etapa V Síntesis de oportunidades estratégicas de I&D.

Etapa IV Trayectoria yprospectiva dela innovacióntecnológica

Etapa III Trayectoria y prospectiva de los mercados de productos

37

abastecer a la planta manejada por Domecq.9 De ésta sociedad inicia operaciones

el 26 de mayo de 1969 Vinificación y Destilación de Sonora S. A. de C.V. nombre

que recibe la planta procesadora de aguardiente y administrada por el Grupo

Domecq.10

El repunte en el consumo del brandy en México propició que el grupo estableciera

cuatro plantas de procesamiento compartidas entre Hermosillo y Caborca

generando el repunte en el número de hectáreas incorporadas al cultivo de

variedades industriales de uva.

Domecq en la actualidad mantiene en operación dos plantas en el Estado y

prácticamente es el único comprador de la uva industrial haciendo que la actividad

agrícola esté a expensas de las decisiones del grupo ahora fusionada a la firma

inglesa Allied-Lyons.

En los últimos años las variedades industriales como son: Carignane, Palomino y

Ruby Seedles; en general muestran una tendencia descendiente en los niveles de

producción debido a que Domecq ha ido disminuyendo sus compras en el Estado,

cada vez sus exigencias de calidad son mayores a los productores que hacen más

difícil la relación entre las partes. Además, los precios han ido disminuyendo a

causa de la sobreoferta mundial de la fruta. Ante éste panorama incierto en la

comercialización son cada vez menos los productores que realizan las labores

culturales para preparar el siguiente ciclo agrícola.

Gráfica III.1.1. Producción de uva industrial en Sonora

9 Actualmente dicha sociedad agremia alrededor del 80% de los productores de la zona de Hermosillo. 10 El capital accionario de dicha planta se constituye de 50% Domecq y 50% productores. Ver Robles Jesús (2001) Ponencia presentada en la Sociedad Sonorense de Historia

38

0

50

100

150

200

250

300

1997 1998 1999 2000 2001 2002AÑOS

MIL

TO

N

Fuente: SAGARPA. Así, de ser las variedades industriales las que marcan la pauta para el inicio de la

industria vitivinícola en el Estado de Sonora y que sustentaron una tendencia

creciente desde su surgimiento en los sesenta hasta 1982, fecha a partir de la cual

empieza a perder competitividad y dejan de plantarse variedades industriales para

reconvertirlos a uva de mesa. De tal manera que de representar más de 25 mil

hectáreas en el pasado la uva industrial ahora no rebasa las 10 mil has11 y no se

ve en el corto plazo un repunte en el cultivo debido a la incertidumbre persistente

en la actividad debido a los bajos precios comparados con los precios de la uva de

mesa y uva pasa, aunado a la inseguridad en la comercialización (Cuadro

III.1.1.).

Cuadro III.1.1. Valor de producción y precio medio rural de uva en Sonora (miles de pesos)

1995 1996 1997 1998 1999 2000 Uva de mesa 715,861 678,242 1,164,507 1,214,544 1,044,947 1,186,208PMR ($/Kg) 7,05 8,54 11,75 11,14 8,14 9,7 Uva industrial 161,029 196,976 193,217 208,750 232,367 224,530 PMR ($/Kg) 0,63 0,88 1,13 1,19 1,24 1,61 Uva pasa 227,250 442,000 138,773 504,356 371,070 469,000 PMR ($/Kg) 3,30 6,50 1,50 6,23 6,30 7,00 Fuente: Claridades Agropecuarias número 105 PMR: Precio Medio Rural pesos por kg.

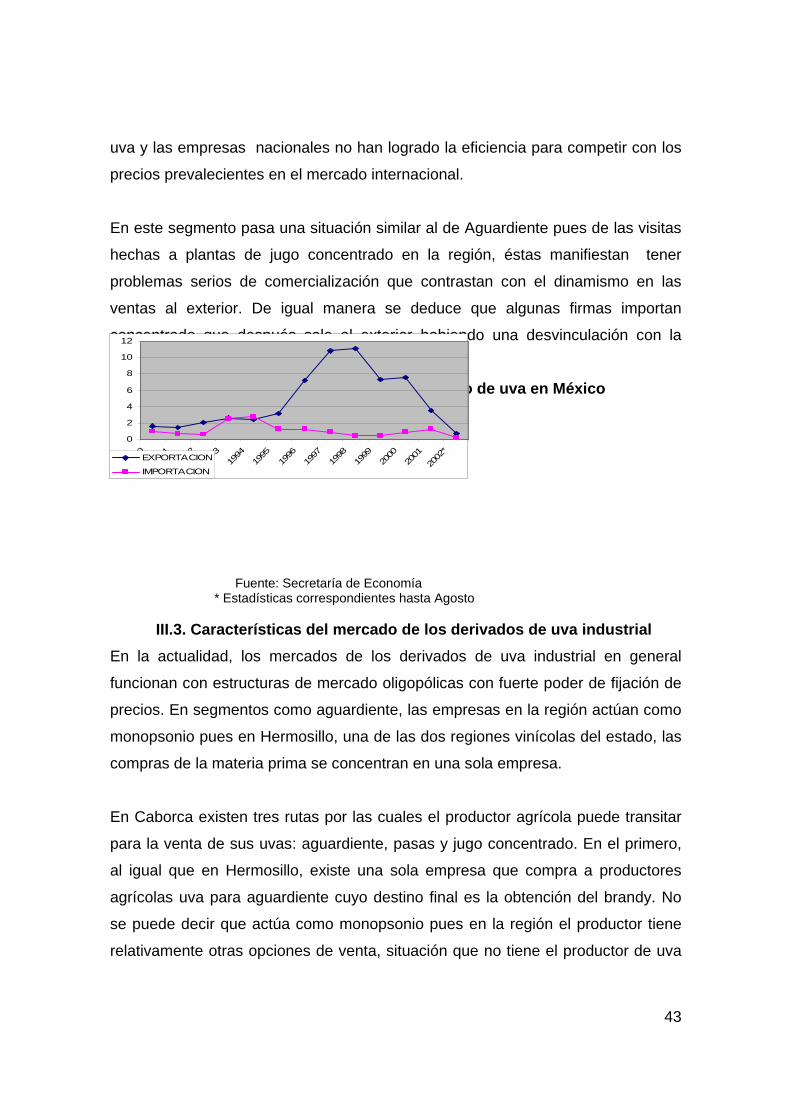

III.2. El mercado internacional de los derivados de uva industrial III.2.1. Tendencias del mercado de Aguardiente

El aguardiente es un producto intermedio utilizado en la elaboración de brandy. A

raíz de los acuerdos comerciales suscritos con la Unión Europea y los países del

11 Valenzuela (2001) y Claridades numero 105

39

cono sur, este insumo intermedio ha empezado a importarse en grandes

cantidades por la industria nacional. Debido a los bajos precios prevalecientes en

países como España y Argentina en donde es considerado como un subproducto

de la industria del vino.

De acuerdo con la gráfica 6 de España se importa el 52% del total de las compras

de aguardiente que las vinícolas mexicanas realizaron en el lapso 1996- 2001.en

segundo lugar Francia e Italia han suministrado el 25% y 13% en el mismo

periodo.

Por el lado de las exportaciones éstas rebasaron los 6 mdd en 1990, mientras que

en el 2001 este valor superó los 22 mdd, siendo Estados Unidos quien capta el

87% del aguardiente mexicano. A partir de 1998 la industria empieza a captar

otros mercados, realizándose pedidos de Alemania y Bermudas con mayor

regularidad y ocasionalmente de Inglaterra, España e Italia.

Las exportaciones de aguardiente mexicano contrastan notablemente con la

tendencia contraccionista que acontece en la superficie agrícola destinada a vid en

regiones como Coahuila, Aguascalientes y Sonora. Por lo que se infiere que

dichas exportaciones son In Bond, es decir importas del exterior para cumplir

compromisos de un tercero. Gráfica III.2.1.1. Balanza comercial de aguardiente

en México 1990-2002(mdd)

Fuente: Secretaría de Economía * Estadísticas correspondientes hasta Agosto

01020304050607080

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

*EXPORTACION

IMPORTACION

40

III.2.2. Tendencias del mercado de Brandy

Las importaciones de brandy en México muestran un crecimiento notable en la

década de los noventas. En el lapso 1990-2001 las importaciones han rebasado

los 14 mdd por año en promedio, siendo España quien surte al país el 96% de las

compras totales.

México es el principal consumidor de brandy en el mundo aunque los niveles de

consumo en el presente no es el mismo de la época dorada cuando era la bebida

alcohólica preferida, a finales de los ochenta el consumidor optó por otras bebidas

como es el tequila y el ron. El buen desempeño de las compras al exterior se

explican en buena parte a que el brandy es la segunda bebida de alta graduación

en importancia, lo que es difícil entender es el buen desempeño de las ventas al

exterior cuando la cadena productiva uva industrial muestra una tendencia

negativa.

Gráfica III.2.2.1. Balanza comercial de brandy en México 1990-2002 (mdd)

Fuente: Secretaría de Economía

* Estadísticas correspondientes hasta Agosto

III.2.3. Tendencias del mercado de la pasa

El principal abastecedor de pasa a nuestro país es Chile, que en promedio ha

proveído a México desde 1990 el 55% de las necesidades de dicho producto y en

los últimos años se ha consolidado como principal abastecedor. Desde 1996 el

68% de las compras de pasa hechas por empresas mexicanas correspondieron a

pasa chilena, siendo el valor promedio poco más de 6.5 mdd por año. Estados

Unidos por su parte, surte a México una cuarta parte de la pasa y ambos países

0

5

10

15

20

25

30

35

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

*EXPORTACION

IMPORTACION

41

(Chile y Estados Unidos) representaron en el 2001 casi la totalidad de las compras

de uva pasa hechas por México.

Este incremento sensible de las importaciones ha afectado notablemente a los

productores de Caborca pues además del bajo precio con que ingresa a nuestro

país debido a la sobreoferta mundial del producto aunado a que en países como

Chile la pasa es un subproducto de la vid de mesa.

Por el lado de las exportaciones la uva pasa muestra una tendencia negativa para

México. Así de exportar un volumen con valor de los 12.6 mdd en 1996 pasó a

solo 4 mdd el 2001, siendo Estados Unidos el principal destino pues adquiere el

90% de las exportaciones. En los dos últimos años el mercado de pasa cae

drásticamente debido a que Estados Unidos deja de comprar las cuotas de años

anteriores producto de una sobreoferta en otros mercados más competitivos que

él nuestro como el mismo Estados Unidos, Chile y Turquía.

Gráfica III.2.3.1. Balanza comercial de uva pasa en México 1990-2002 (mdd)

BALANZA COMERCIAL DE UVA PASA EN MEXIC 1990-2002 (MDD)

Fuente: Secretaría de Economía * Estadísticas correspondientes hasta Agosto

Hay dos vertientes que están frenando el desarrollo de la pasa en Caborca: Una

es la sobreproducción de pasa en Estados Unidos y la otra es la introducción de

pasa chilena que es rezaga de la uva de mesa al mercado nacional sin que exista

una norma para exigir calidad y sanidad a esa pasa que entra

indiscriminadamente con precios de 8 pesos el kg ya procesado. Sin embargo el

mercado nacional no diferencia calidades de pasa, el productor de Caborca

produce exclusivamente uva para pasa y no es rezaga de la uva de mesa como en

02468

10121416

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

*EXPORTACIONESIMPORTACIONES

42

Chile. A todo esto se le aúna la falta de integración y organización de las paseras

de tal suerte que cada quien vende su marca a pesar de que Caborca es la única

entidad productora en México y que llegó a producir entre 20 y 25 mil toneladas al

año y ahora no rebasa 6 mil toneladas.

En Caborca el problema de cartera vencida ante la banca de desarrollo y

Comisión Federal de Electricidad ha hecho que los productores de uva pasa estén

produciendo con financiamiento informal con: Proveedores, Distribuidores, Casas

de Empeño, Agiotistas, etc. Donde cada quien impone su propia tasa de interés

que al final sobrepasa con mucho el interés de la banca establecida; ante esto los

productores de Caborca quienes desean mantener verde el campo de Caborca es

imposible seguir en la actividad que presenta precios no atractivos, altos costos y

no cuentan con financiamiento.

III.2.4. Tendencias del mercado de jugo concentrado de uva

Las importaciones de concentrados de uva provienen principalmente de Estados

Unidos a quien hemos comprado en la última década el 45%. Chile es el segundo

abastecedor de concentrado y desde 1990 promedia el 44% de las compras

mexicanas de jugo de uva. Por su parte Argentina ha ido disminuyendo sus ventas

a nuestro país de tal manera que esporádicamente se adquiere concentrado de

dicho país después de que a principios de la década pasada era el principal

abastecedor de concentrados de uva.

Respecto a las exportaciones, el jugo concentrado de uva resulta ser uno de los

pocos derivados que presenta una mayor diversificación en los mercados con

respecto a los demás derivados de uva aunque persiste la concentración pues el

62% se vende a Estados Unidos mientras que a inicios de la década dicho país

adquiría cerca del 98% de nuestras exportaciones. El concentrado el año anterior

sufrió una reducción en sus ventas después de mantener exportaciones por arriba

de los 7 mdd, la causa es que el mercado tanto de jugos y concentrados de uva ha

entrado en un periodo de estancamiento producto de la sobreoferta mundial de

43