Idiomas

Páginas

Jurídico

BALANCE DE GESTIÓN

Waldo Mendoza BellidoMinistro de Economía y Finanzas

Julio de 2021

EN DEFENSA DE LA ESTABILIDAD MACROECONÓMICA1

2

Índice

APOYO ECONÓMICOA LA SALUD Y LA EMERGENCIA SANITARIA3

GESTIÓN ECONÓMICA2

PERSPECTIVAS MACROECONÓMICAS DE CORTO PLAZO4

GRANDES DESAFÍOS5

EN RESUMEN6

EN DEFENSA DE LA ESTABILIDAD MACROECONÓMICA1

3

Índice

APOYO ECONÓMICOA LA SALUD Y LA EMERGENCIA SANITARIA3

GESTIÓN ECONÓMICA2

PERSPECTIVAS MACROECONÓMICAS DE CORTO PLAZO4

GRANDES DESAFÍOS5

EN RESUMEN6

4

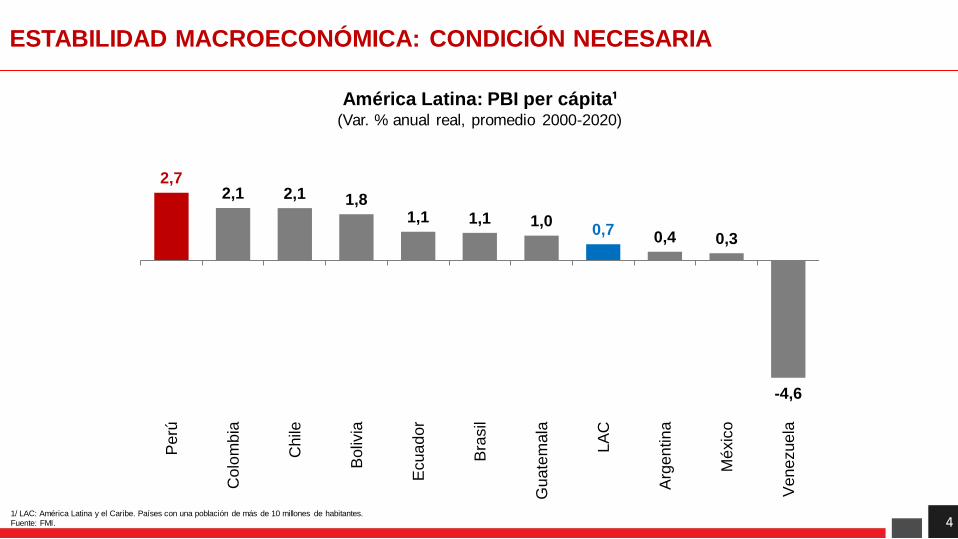

América Latina: PBI per cápita¹(Var. % anual real, promedio 2000-2020)

1/ LAC: América Latina y el Caribe. Países con una población de más de 10 millones de habitantes.

Fuente: FMI.

ESTABILIDAD MACROECONÓMICA: CONDICIÓN NECESARIA

2,72,1 2,1 1,8

1,1 1,1 1,00,7

0,4 0,3

-4,6

Perú

Colo

mb

ia

Chile

Boliv

ia

Ecua

dor

Bra

sil

Gua

tem

ala

LA

C

Arg

en

tin

a

Mé

xic

o

Vene

zuela

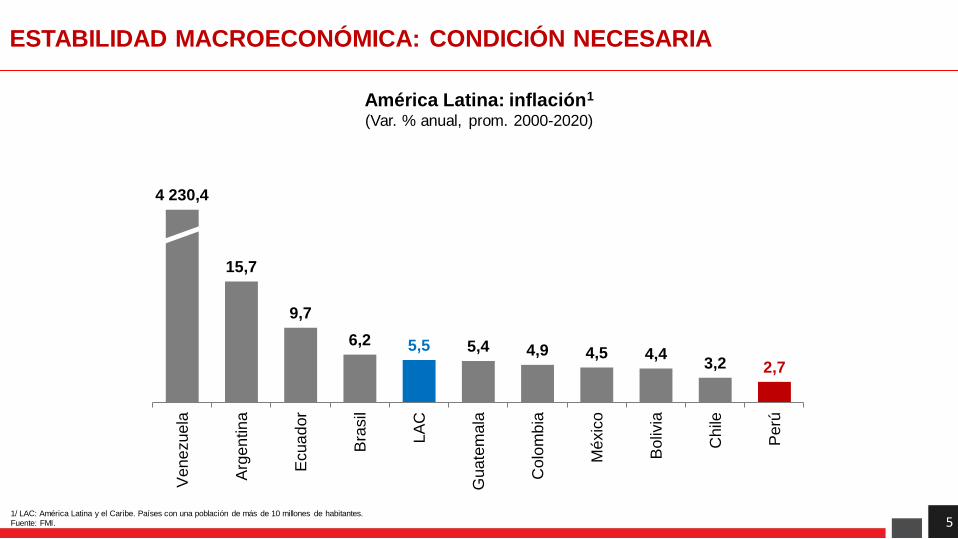

América Latina: inflación1

(Var. % anual, prom. 2000-2020)

51/ LAC: América Latina y el Caribe. Países con una población de más de 10 millones de habitantes.

Fuente: FMI.

ESTABILIDAD MACROECONÓMICA: CONDICIÓN NECESARIA

4 230,4

15,7

9,7

6,2 5,5 5,4 4,9 4,5 4,43,2 2,7

Ven

ezue

la

Arg

en

tin

a

Ecua

dor

Bra

sil

LA

C

Gua

tem

ala

Co

lom

bia

Mé

xic

o

Boliv

ia

Ch

ile

Perú

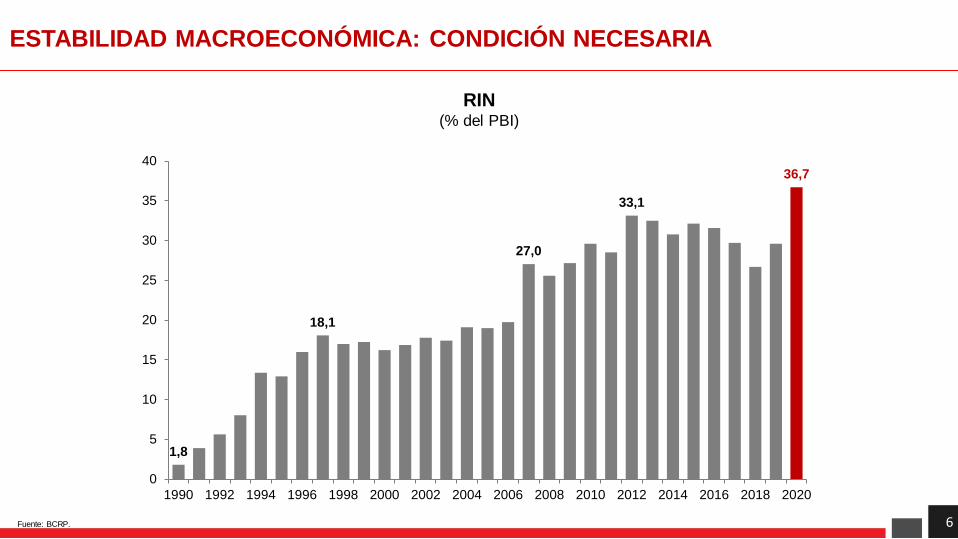

RIN(% del PBI)

Fuente: BCRP. 6

ESTABILIDAD MACROECONÓMICA: CONDICIÓN NECESARIA

1,8

18,1

27,0

33,1

36,7

0

5

10

15

20

25

30

35

40

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Deuda pública total del Sector Público No Financiero(% del PBI)

Nota: La información entre 1980 y 1998 corresponde a la base de datos de Reinhart y Rogoff (2011).

Fuente: BCRP. 7

ESTABILIDAD MACROECONÓMICA: CONDICIÓN NECESARIA

89,0

72,4

51,548,8

29,6

19,923,4

26,8

34,8

0

10

20

30

40

50

60

70

80

90

100

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

8

ESTABILIDAD MACROECONÓMICA: CONDICIÓN NECESARIA

Gasto no financiero real del Gobierno General(Índice 2000=100)

Fuente: BCRP.

100 96 99 102 107118

127

140

155

172

193 195

211

234

251 254247

257

271 274

309

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Fuente: WEF (2019).

Perú: principales pilares del Índice Global de Competitividad, 2019(Puntaje; 100=mejor)

Estabilidad

macroeconómica

Adopción

de TIC’s

Capital

humano

Prácticas

laboralesInstitucionalidadInfraestructura Capacidad

para innovar

100

6260 59

4946

33

1° 88° 81° 77° 94° 98° 90°Ranking

(141 países)

Estabilidadmacroeconómica

Infraestructura Capital humano Prácticaslaborales

Institucionalidad Adopción detecnologías deinformación

Capacidadpara innovar

9

ESTABILIDAD MACROECONÓMICA: NECESARIA PERO NO SUFICIENTE

10

ESTABILIDAD MACROECONÓMICA: NECESARIA PERO NO SUFICIENTE

1/ El exceso se calcula de la siguiente forma: 𝐸𝑥𝑐𝑒𝑠𝑜 =𝑀𝑢𝑒𝑟𝑡𝑒𝑠2020−𝑀𝑢𝑒𝑟𝑡𝑒𝑠2015−2019

𝑀𝑢𝑒𝑟𝑡𝑒𝑠2015−2019∗ 100. Para Perú se considera el promedio de muertes durante el periodo 2017-2019. Actualizado al 08 de julio de 2021. La actualización es semanal.

Fuente: Sinadef, Our World in DataEstimaciones MEF

-20

40

100

160

220

280

340

400

Mar-20 Jul-20 Nov-20 Mar-21 Jul-21

Perú Estados Unidos Francia Italia

Reino Unido España Holanda Polonia

Bélgica Rep. Checa Bulgaria Chile

Exceso de fallecidos del Perú y mundo1

(Número de fallecidos comparado con años previos, en porcentaje)

EN DEFENSA DE LA ESTABILIDAD MACROECONÓMICA1

11

Índice

APOYO ECONÓMICOA LA SALUD Y LA EMERGENCIA SANITARIA3

GESTIÓN ECONÓMICA2

PERSPECTIVAS MACROECONÓMICAS DE CORTO PLAZO4

GRANDES DESAFÍOS5

EN RESUMEN6

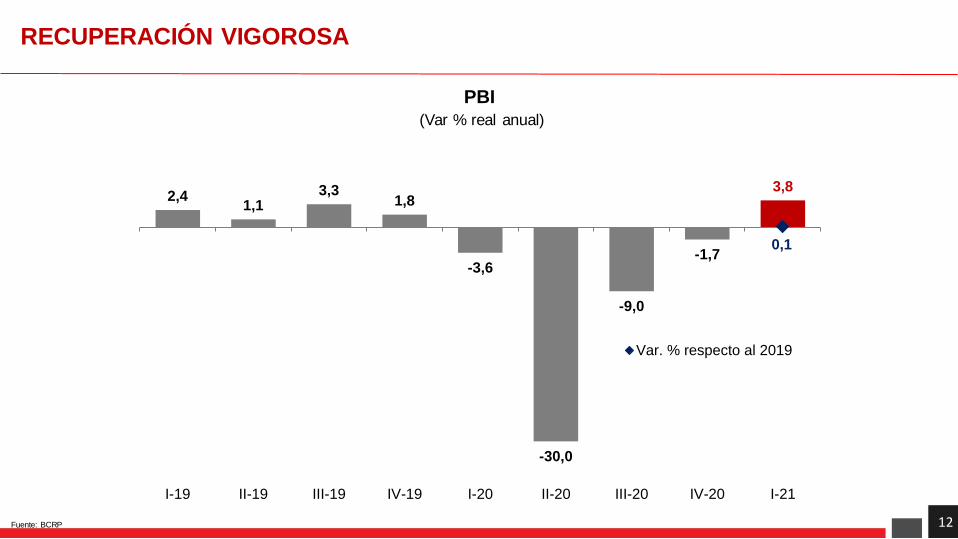

PBI

(Var % real anual)

12

2,41,1

3,31,8

-3,6

-30,0

-9,0

-1,7

3,8

0,1

I-19 II-19 III-19 IV-19 I-20 II-20 III-20 IV-20 I-21

Var. % respecto al 2019

Fuente: BCRP

RECUPERACIÓN VIGOROSA

13

PEA ocupada a nivel nacional(Var. % anual)

1,4 2,4 2,3 2,6

-1,8

-35,0

-15,7

-5,5

-1,7

-3,4

-40

-30

-20

-10

0

I-19 II-19 III-19 IV-19 I-20 II-20 III-20 IV-20 I-21

Var. % respecto a 2019

Fuente: Encuesta Nacional de Hogares (Enaho) – INEI.

RECUPERACIÓN VIGOROSA

14

Importaciones de bienes de capital1

(Var. % nominal anual)

1/ Considera información de junio por parte de Sunar-Aduanas.

Fuente: BCRP, Sunat.

0,46,6

10,15,2

-6,5

-36,3

-19,0

1,9

24,1

74,4

16,1 16,5

I-19 II-19 III-19 IV-19 I-20 II-20 III-20 IV-20 I-21 II-21

Var.% respecto a 2019

RECUPERACIÓN VIGOROSA

15

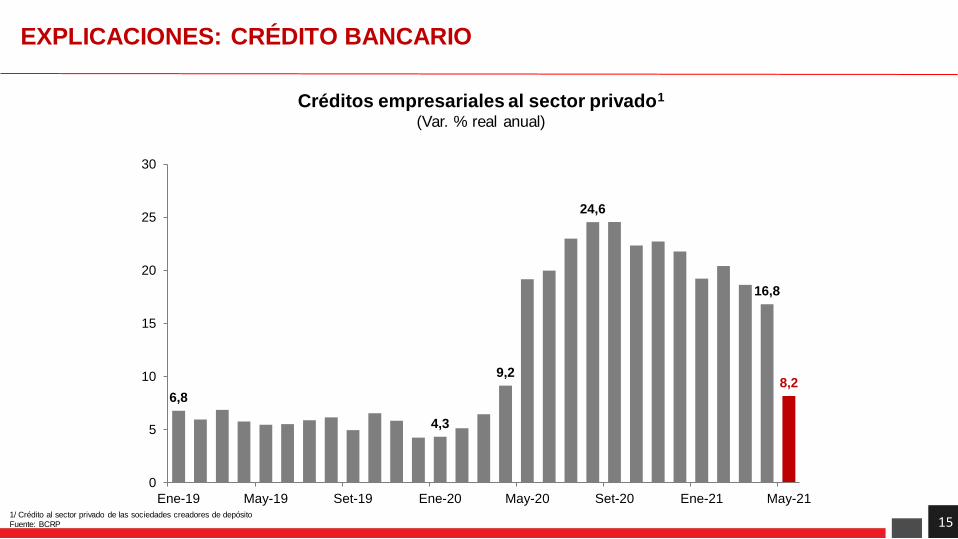

Créditos empresariales al sector privado1

(Var. % real anual)

1/ Crédito al sector privado de las sociedades creadores de depósito

Fuente: BCRP

6,8

4,3

9,2

24,6

16,8

8,2

0

5

10

15

20

25

30

Ene-19 May-19 Set-19 Ene-20 May-20 Set-20 Ene-21 May-21

EXPLICACIONES: CRÉDITO BANCARIO

REACTIVA

PERÚ

FAE-

MYPE

GARANTÍAS

COVID-19FAE-AGRO

FAE-

TURISMO

Monto (hasta)

S/ 52 328millones

S/ 2 052 millones

S/ 5 500 millones

S/ 2 mil millones

S/ 600millones

Beneficiarios

502 200 empresas,

(casi todas

MYPE).

303 247 MYPE

(todos los

sectores)

77 088 deudores.

(30 de abril

2021)

4 901 empresas

(14 de mayo

2021)

1 106empresas

(14 de mayo

2021)

Transversales Crédito

especializadoSectoriales

16

PAE-MYPEREPRO

REACTIVA

REPRO

FAE-

MYPE

S/ 2 000 millones

S/ 19 500 millones

S/ 2 052 millones

156 218 MYPE

(sectores

más afectados)

458 304empresas

(principalme

nte MYPE)

276 752 MYPE

(todos los

sectores)

TransversalReprogramaciones

EXPLICACIONES: CRÉDITO BANCARIO

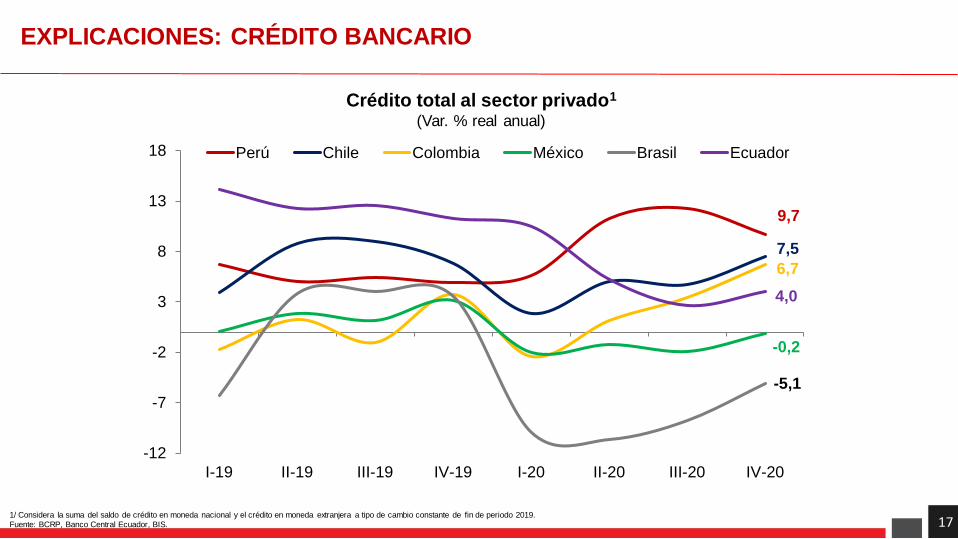

17

Crédito total al sector privado1

(Var. % real anual)

1/ Considera la suma del saldo de crédito en moneda nacional y el crédito en moneda extranjera a tipo de cambio constante de fin de periodo 2019.

Fuente: BCRP, Banco Central Ecuador, BIS.

9,7

7,5

6,7

-0,2

-5,1

4,0

-12

-7

-2

3

8

13

18

I-19 II-19 III-19 IV-19 I-20 II-20 III-20 IV-20

Perú Chile Colombia México Brasil Ecuador

EXPLICACIONES: CRÉDITO BANCARIO

18

EXPLICACIONES: INVERSIÓN PÚBLICA

Inversión pública(Var. % real anual)

Nota: Corresponde a la inversión disponible en la Consulta Amigable de Gastos de solo proyectos.

Fuente: MEF.

-8,4-1,8

4,1

-7,4

8,7

-67,8

-22,7

20,1

51,6

261,5

64,8

16,4

I-19 II-19 III-19 IV-19 I-20 II-20 III-20 IV-20 I-21 II-21

Var.% respecto a 2019

19

EXPLICACIONES: CONTEXTO EXTERNO

(*) Para el 2T2021 considera abril y mayo

Fuente: BCRP

Términos de intercambio(Var. % anual)

-8,4

-3,5

3,52,0

3,72,1

10,5

16,1

18,019,4

I-19 II-19 III-19 IV-19 I-20 II-20 III-20 IV-20 I-21 II-21*

EN DEFENSA DE LA ESTABILIDAD MACROECONÓMICA1

20

Índice

APOYO ECONÓMICOA LA SALUD Y LA EMERGENCIA SANITARIA3

GESTIÓN ECONÓMICA2

PERSPECTIVAS MACROECONÓMICAS DE CORTO PLAZO4

GRANDES DESAFÍOS5

EN RESUMEN6

Nota: Sólo se consideran las Transferencias de Partidas.

(1) Incluye el presupuesto en la función Salud y el gasto en la actividad 5006269. PREVENCIÓN, CONTROL, DIAGNÓSTICO Y TRATAMIENTO DE CORONAVIRUS, para los tres niveles de gobierno.

(2) Incluye Padrón Nacional de Vacunación, Operador Logístico para Vacunas y Brigadistas para vacunación.

(3) Incluye a CAS COVID, Servicios Complementarios en Salud en los 3 niveles de atención, Prestaciones Adicionales en Salud de técnicos y auxiliares en los 3 niveles de atención, Seguros de Vida, entre otros

(4) Incluye Línea 113, Oxigeno medicinal, Concentrados y cilindros de oxígeno, Pruebas rápidas, Mascarillas, Aseguramiento Universal y Camas de Alto Flujo.

Centros de Atención y Aislamiento TemporalS/ 287 millones (3 DS/DU)

Adquisición de Vacunas y otros gastos

relacionados a la Vacunación2

S/ 1 651 millones (15 DS/DU)

Fortalecimiento de los recursos humanos3

S/ 1 747 millones (10 DS/DU)

Atención a la emergencia por COVID-19S/ 4 340 millones

Presupuesto adicional en salud y emergencia sanitaria por S/ 7 320 millones1

Otras medidas complementarias4

S/ 655 millones (8 DS/DU)

Otrosgastosestratégicosy operativosenSaludS/ 2 980 millones

Infraestructura y equipamiento de saludS/ 1 755 millones

Continuidad de servicios regulares de saludS/ 1 225 millones

PRESUPUESTO ADICIONAL 2021

21

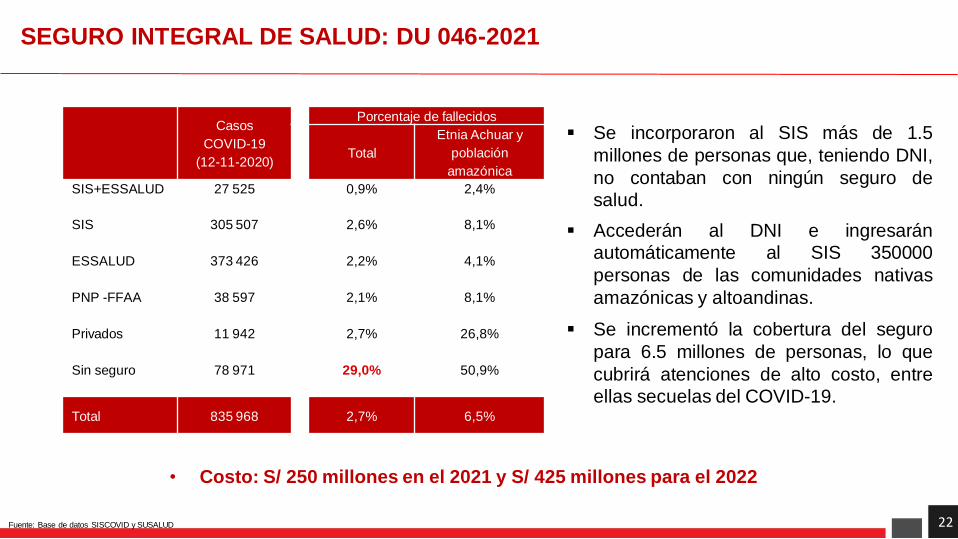

22

Casos

COVID-19

(12-11-2020)

Porcentaje de fallecidos

Total

Etnia Achuar y

población

amazónica

SIS+ESSALUD 27 525 0,9% 2,4%

SIS 305 507 2,6% 8,1%

ESSALUD 373 426 2,2% 4,1%

PNP -FFAA 38 597 2,1% 8,1%

Privados 11 942 2,7% 26,8%

Sin seguro 78 971 29,0% 50,9%

Total 835 968 2,7% 6,5%

Fuente: Base de datos SISCOVID y SUSALUD

• Costo: S/ 250 millones en el 2021 y S/ 425 millones para el 2022

▪ Se incorporaron al SIS más de 1.5

millones de personas que, teniendo DNI,

no contaban con ningún seguro de

salud.

▪ Accederán al DNI e ingresarán

automáticamente al SIS 350000

personas de las comunidades nativas

amazónicas y altoandinas.

▪ Se incrementó la cobertura del seguro

para 6.5 millones de personas, lo que

cubrirá atenciones de alto costo, entre

ellas secuelas del COVID-19.

SEGURO INTEGRAL DE SALUD: DU 046-2021

23

DISPONIBILIDAD DE VACUNAS

Programación de recepción de vacunas por contratos firmados 2021-2022(número de dosis)

Dosis recepcionadas:

12 750 870

Enero – Julio:

18,6 millones de dosis

Agosto 2021 – I Trimestre 2022:

49,1 millones de dosis

67,7 millones 1

1/ El monto comprende la cantidad de dosis que el Gobierno de Estados Unidos ha donado al Perú

Fuente: Plan Nacional de Vacunación, MINSA.

IV Trim. 2021III Trim. 2021JulioJunioMayoAbrilI Trimestre

▪ Pfizer: 250 380

▪ Sinopharm: 1 000 000

▪ Covax Facility:

– Pfizer: 117 000

▪ Pfizer: 800 280

▪ Covax Facility:

– AstraZeneca: 276 000

▪ Pfizer: 2 982 330

▪ Sinopharm: 1 000 000

▪ Covax Facility:

– AstraZeneca: 511 200

▪ Pfizer: 2 489 760

▪ Sinopharm: 1 000 000

▪ Covax Facility:

– Pfizer: 710 190

▪ Donación EE.UU.: 1 002 000

▪ Pfizer: 2 489 760

▪ Sinopharm: 3 000 000

▪ Donación EE.UU.: 1 000 000

▪ Pfizer: 5 910 840

▪ AstraZeneca: 160 000

▪ Covax Facility:

– AstraZeneca: 508 000

▪ Pfizer: 17 579 250

▪ AztraZeneca: 6 420 000

▪ Covax Facility: 11 076 810

I Trim. 2022

▪ AztraZeneca: 7 460 000

24

AVANCE DE LA VACUNACIÓN

Dosis diarias(Promedio diario por quincena, miles de dosis)

Nota: La vacunación comenzó su registro el 09 de febrero de 2021. Información disponible al 11 de julio.

Fuente: Datos abiertos - Minsa.

17,5 15,321,7 24,3

17,9

33,6

59,9

100,0

116,1

105,1

148,6

0

20

40

60

80

100

120

140

160

Feb 9-15 Feb 16-28 Mar 1-15 Mar 16-31 Abr 1-15 Abr 16-30 May 1-15 May 16-31 Jun 1-15 Jun 16-30 Jul 01-11

EN DEFENSA DE LA ESTABILIDAD MACROECONÓMICA1

25

Índice

APOYO ECONÓMICOA LA SALUD Y LA EMERGENCIA SANITARIA3

GESTIÓN ECONÓMICA2

PERSPECTIVAS MACROECONÓMICAS DE CORTO PLAZO4

GRANDES DESAFÍOS5

EN RESUMEN6

26

PBI(Var. % real anual)

Fuente: BCRP, proyecciones MEF

PERSPECTIVAS DE CORTO PLAZO

4,0

2,2

-11,1

10,0

4,8

2018 2019 2020 2021 2022

27

Inversión privada(Var. % real anual)

Fuente: BCRP, proyecciones MEF

PERSPECTIVAS DE CORTO PLAZO

4,1 4,5

-16,6

17,0

7,5

2018 2019 2020 2021 2022

28

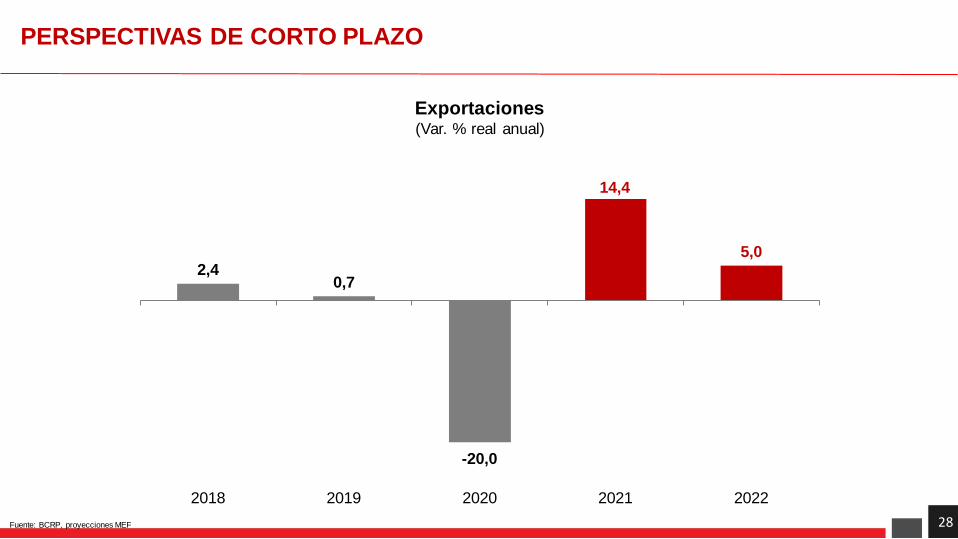

Exportaciones(Var. % real anual)

Fuente: BCRP, proyecciones MEF

PERSPECTIVAS DE CORTO PLAZO

2,40,7

-20,0

14,4

5,0

2018 2019 2020 2021 2022

29

PBI en América Latina¹(Var. % real anual)

2021 2022-2024

1/ Para Perú se considera las proyecciones del MEF. LAC: América Latina y el Caribe.

Fuente: FMI-WEO abril 2021, proyecciones MEF

2,5

3,0

3,7

4,0

4,6

5,0

5,2

5,8

6,2

10,0

Ecuador

Uruguay

Brasil

Paraguay

LAC

México

Colombia

Argentina

Chile

Perú

1,7

2,1

2,2

2,4

2,7

2,8

3,0

3,8

3,8

4,5

Ecuador

Argentina

Brasil

México

LAC

Uruguay

Chile

Colombia

Paraguay

Perú

PERSPECTIVAS DE CORTO PLAZO

EN DEFENSA DE LA ESTABILIDAD MACROECONÓMICA1

30

Índice

APOYO ECONÓMICOA LA SALUD Y LA EMERGENCIA SANITARIA3

GESTIÓN ECONÓMICA2

PERSPECTIVAS MACROECONÓMICAS DE CORTO PLAZO4

GRANDES DESAFÍOS5

EN RESUMEN6

ELEVAR LA PRESIÓN TRIBUTARIA

31

32Fuente: SUNAT-BCRP

ELEVAR LA PRESIÓN TRIBUTARIA

Ingresos tributarios del Gobierno Central(% del PBI)

14,3

13,5 13,6

14,6

13,7

15,1

16,2

18,6

15,5

12,2

13,4

15,6

10,5

8,4

11,211,3

12,6

13,7

14,914,7

13,012,7

13,5

14,5

16,016,4

14,4

15,3

16,116,5 16,6

14,8

13,613,0

14,114,4

13,0

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Prom. 1970-2020: 14,0

33

América Latina y el Caribe: Ingresos del

gobierno general, 2019(% del PBI)

1/ Representa el promedio no ponderado de 37 países miembros de la OCDE. 2/ Mercados emergentes y economías en desarrollo.

Fuente: WEO-FMI, MEF.

39,9

33,9 33,231,4

29,427,1 26,3

23,6 23,6

19,9

OCDE ARG ECU BRA COL ALC EME's MEX CHL PER1 2

ELEVAR LA PRESIÓN TRIBUTARIA

34

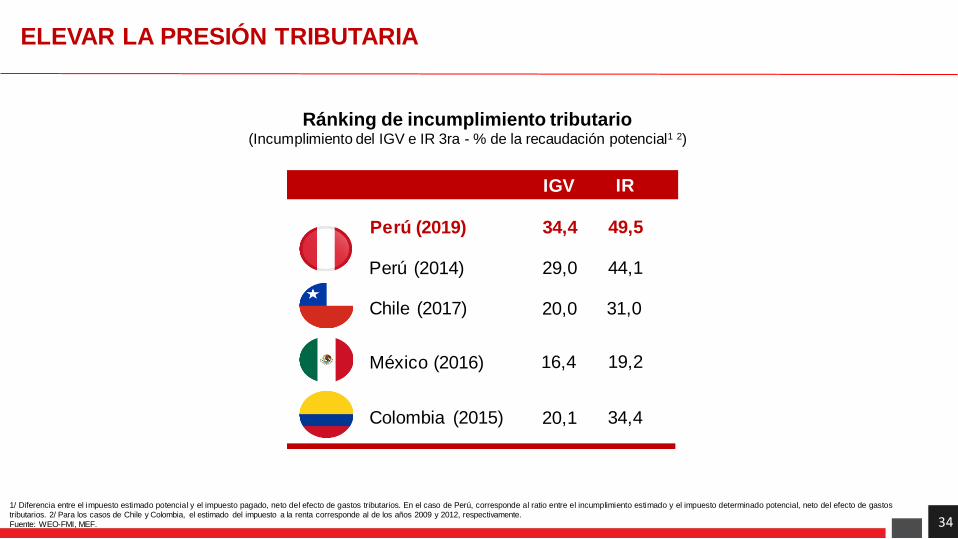

Perú (2019)

Perú (2014)

Chile (2017)

Colombia (2015)

México (2016)

IGV IR

34,4 49,5

29,0 44,1

20,0 31,0

16,4 19,2

20,1 34,4

Ránking de incumplimiento tributario(Incumplimiento del IGV e IR 3ra - % de la recaudación potencial1 2)

1/ Diferencia entre el impuesto estimado potencial y el impuesto pagado, neto del efecto de gastos tributarios. En el caso de Perú, corresponde al ratio entre el incumplimiento estimado y el impuesto determinado potencial, neto del efecto de gastos

tributarios. 2/ Para los casos de Chile y Colombia, el estimado del impuesto a la renta corresponde al de los años 2009 y 2012, respectivamente.

Fuente: WEO-FMI, MEF.

ELEVAR LA PRESIÓN TRIBUTARIA

CRECIMIENTO ECONÓMICO: NUEVOS MOTORES

Y MEGAPROYECTOS

35

36Fuente: BCRP

Exportaciones mineras(US$ millones)

MOTORES ACTUALES: PRODUCTO DE POLÍTICAS SECTORIALES

1 508

3 220

25 774

0

5 000

10 000

15 000

20 000

25 000

30 000

1991 1994 1997 2000 2003 2006 2009 2012 2015 2018 2020

394

6 817

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2000 2004 2008 2012 2016 2020

37Fuente: BCRP

Exportaciones no tradicionales agropecuarios(US$ millones)

MOTORES ACTUALES: PRODUCTO DE POLÍTICAS SECTORIALES

38

MOTORES ACTUALES: PRODUCTO DE POLÍTICAS SECTORIALES

Condiciones para ser sujeto de políticas sectoriales

1. Contar con una enorme dotación de recursos

a) El Perú es país con las mayores reservas de plata en el mundo; el segundo en cobre y

molibdeno; y el cuarto en zinc y plomo1.

b) Casi toda la costa peruana es apropiada para la agroexportación. En el 2019, existían

más de 200 mil ha dedicadas a la agricultura moderna2 (95% están en la costa).

2. El producto debe ser exportable

a) Cuando el producto es exportable, la demanda está asegurada, y no hay el problema

de sobreproducción de los productos para el mercado interno.

b) Hay una demanda grande y en expansión por minerales y productos agrícolas en el

mundo.

1/ USGS -United States Geological Survey, 2/ AGAP

47°

Forestal

Fuente: FAO, Trademap, WEF-The Travel & Tourism Competitiveness Report , Banco Mundial.

Acuícola

39

Producción pesquera, 2018

(Ranking)

Producción acuícola, 2018

(Ranking)

1°

2°

6°

Indonesia

China

India

Perú

…

3°

…

14° Chile

26° Ecuador

…

1°

2°

11°

China

Chile

…

3°

…

17° Ecuador

37° Perú

…

1°

2°

9°

Brasil

Rusia

EE.UU.

Perú

…

4°

…

33° Chile

34° Francia

…

1°

2°

12°

Brasil

Indonesia

Chile

Canadá

…

4°

…

14° México

16° Perú

…

Indonesia

India

Ha de bosques, 2015

(Ranking)

Exportaciones de madera, 2019

(Ranking)

Turismo

… …

39

Atractivo de recursos naturales, 2019

(Ranking)

1°

2°

4°

Brasil

México

China

…

14° India

21° Reino

Unido

…

45° Grecia

…

Arribo internacional de turistas, 2019

(Ranking)

4°

25°

China

México

India

…

6°

…

Brasil

…

58° Perú

…

Perú13°

…

Reino

Unido7°…

Grecia14°

NUEVOS MOTORES: A LA ESPERA DE POLÍTICAS SECTORIALES

CARAL Chan Chan Chavín

Kuélap Wari Vilcashuamán

NUEVOS MOTORES: A LA ESPERA DE POLÍTICAS SECTORIALES

40

41Fuente: Minem, Sutran, Medios de prensa

Tipo

Quellaveco(US$ 5 300 millones)

En plena fase de construcción. Tiene previsto culminar en 2022

Situación actual

Ampliación de Toromocho(US$ 1 355 millones)

Iniciaría la fase 2, culminó fase 1 en dic-21. Culminaría en 2022

MEGAPROYECTOS MINEROS Y DE INFRAESTRUCTURA

Mega proyectos mineros y de infraestructura

Ampl. del Aeropuerto Jorge Chávez(US$ 1 200 millones)

Construcción de la zona ‘Lado Aire’ (torre de control y 2da pista de

aterrizaje)

Puerto Salaverry(US$ 270 millones)

Obras de dragado portuario

Línea 2 del Metro de Lima(US$ 5 346 millones)

Construcción de las etapas 1B y 2

Puerto Chancay(US$ 3 000 millones)

Inicio de obras de etapa 1

Majes Siguas II(US$ 654 millones)

En firma de adenda. Probable inicio de obras en el 2S2021

Nombre/ Monto

Minería

Infraestructura

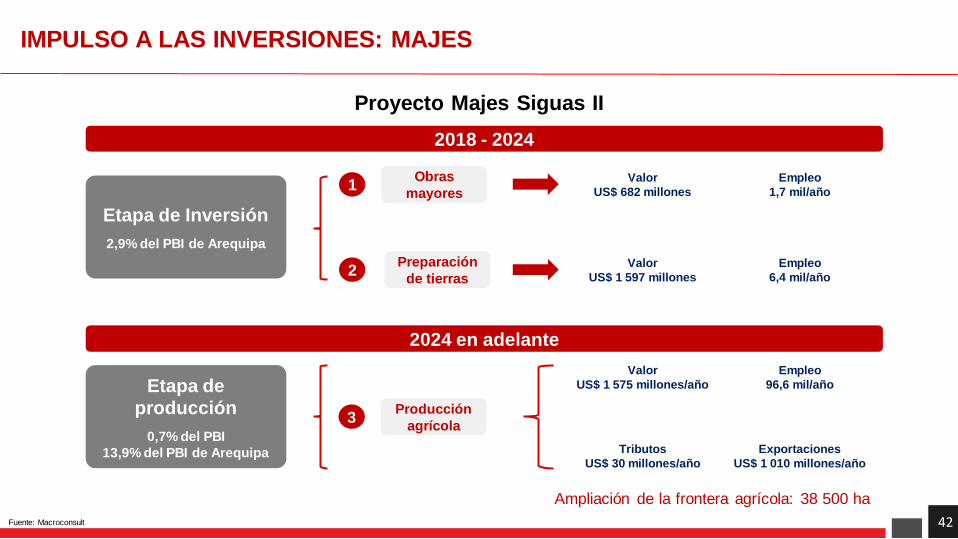

42

Proyecto Majes Siguas II

Etapa de

producción

0,7% del PBI

13,9% del PBI de Arequipa

1

2

Obras

mayores

Preparación

de tierras

Valor

US$ 682 millones

Empleo

1,7 mil/año

Valor

US$ 1 597 millones

Empleo

6,4 mil/año

3Producción

agrícola

Valor

US$ 1 575 millones/año

Empleo

96,6 mil/año

Tributos

US$ 30 millones/año

Exportaciones

US$ 1 010 millones/año

Etapa de Inversión

2,9% del PBI de Arequipa

2018 - 2024

2024 en adelante

Fuente: Macroconsult

Ampliación de la frontera agrícola: 38 500 ha

IMPULSO A LAS INVERSIONES: MAJES

CONSOLIDACIÓN FISCAL

43

-0,2

-1,9-2,3

-3,0

-2,3

-1,6

-8,9

-5,4

-3,1

-2,3

-1,6-1,3

-1,0 -1,0 -1,0 -1,0 -1,0

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

44Fuente: BCRP, proyecciones MEF.

Resultado económico del SPNF(% del PBI)

CONSOLIDACIÓN FISCAL

45Fuente: BCRP, proyecciones MEF.

Deuda pública del SPNF(% del PBI)

19,9

23,3 23,824,9

25,826,8

34,835,9 36,5 36,4 35,8 35,2 34,3 33,5 32,8 32,1 31,4

0

5

10

15

20

25

30

35

40

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

CONSOLIDACIÓN FISCAL

EN DEFENSA DE LA ESTABILIDAD MACROECONÓMICA1

46

Índice

APOYO ECONÓMICOA LA SALUD Y LA EMERGENCIA SANITARIA3

GESTIÓN ECONÓMICA2

PERSPECTIVAS MACROECONÓMICAS DE CORTO PLAZO4

GRANDES DESAFÍOS5

EN RESUMEN6

47

EN RESUMEN

▪ La estabilidad macroeconómica es necesaria para el desarrollo económico. No la

subestimemos. Sin estabilidad, no hay desarrollo.

▪ La estabilidad no es suficiente para el desarrollo: la pandemia lo ha dejado claro.

▪ La fortaleza macroeconómica ha permitido financiar sin restricciones la salud y la

emergencia sanitaria, así como un gigantesco programa de apoyo crediticio para las

empresas, que ha permitido una recuperación económica rápida y vigorosa.

▪ Los desafíos hacia adelante son enormes:

▪ Dada la necesidad de un mayor gasto público inclusivo, y dado que debe

preservarse la estabilidad fiscal, la presión tributaria deberá elevarse.

▪ Se requieren de nuevos motores para el crecimiento económico. Estos deben tener

un alto potencial exportador.

▪ Deben impulsarse megaproyectos de inversión como Majes Siguas II, los cuales son

importantes impulsores del crecimiento económico.

▪ Los desafíos hay que alcanzarlos garantizando la sostenibilidad de las finanzas publicas.

BALANCE DE GESTIÓN

Waldo Mendoza BellidoMinistro de Economía y Finanzas

Julio de 2021

Top Related