Idiomas

Páginas

Jurídico

Adopción de IFRS en Chile

Superintendencia de Valores y Seguros

Guillermo Larrain

Superintendente de Valores y Seguros

Diciembre 2007

Indice de la Presentación

I. ¿Porqué la Adopción de IFRS?II. Beneficios de Adoptar IFRSIII. Costos de Adoptar IFRSIV. Tareas AbordadasV. Tareas Pendientes VI. Agenda en Adelante

I. ¿Porqué la Adopción de IFRS?

• Globalización de las actividades económicas y por ende de los mercados de capitales.

• Necesidad de contar con principios y normas de contabilidad que permitan disponer de información financiera transparente, comprensible y comparable.

• Convergencia a nivel internacional hacia las IFRS

1976 Decreto

Ley 600

2004 TLC EEUU

TLC Corea

1996 Acuerdo Mercosur

1999 TLC México

Por ratificar:

TLC India

TLC Japón

TLC Colombia

TLC Perú2004 EFTA

2006 TLC China

2003 TLC Unión Europea

1996 TLC Canadá

2000 Apertura cuenta de capitales Banco Central

1979 Arancel uniforme 10%

1990 Primer ADR chileno

1994 AFP y cías.de seguros autorizadas a invertir en el exterior

La integración de Chile a la economía mundial

I. ¿Porqué la Adopción de IFRS?

¿Dónde están ubicadas las filiales de su empresa?

El 40% de las empresas tienen ubicadas sus filiales en el extranjero (*)

(*) Encuesta Febrero 2007

I. ¿Porqué la Adopción de IFRS?

Relevancia de adoptar IFRS para las empresas chilenas

El 29% de las empresas reportan estados financieros bajo alguna norma extranjera (*)

I. ¿Porqué la Adopción de IFRS?

(*) Encuesta Febrero 2007

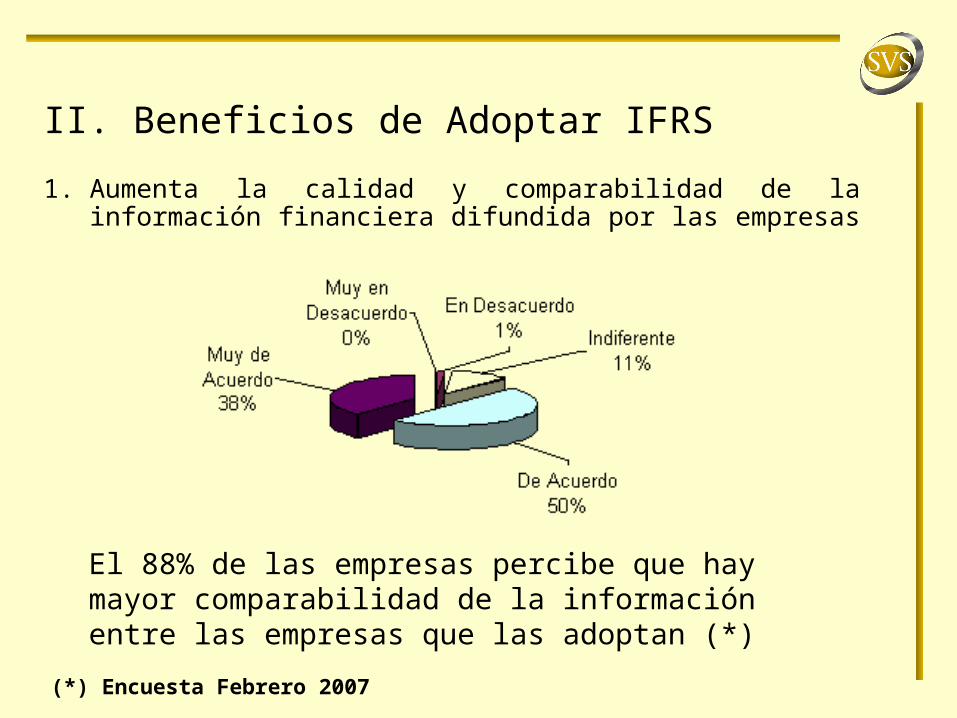

1. Aumenta la calidad y comparabilidad de la información financiera difundida por las empresas

II. Beneficios de Adoptar IFRS

(*) Encuesta Febrero 2007

El 88% de las empresas percibe que hay mayor comparabilidad de la información entre las empresas que las adoptan (*)

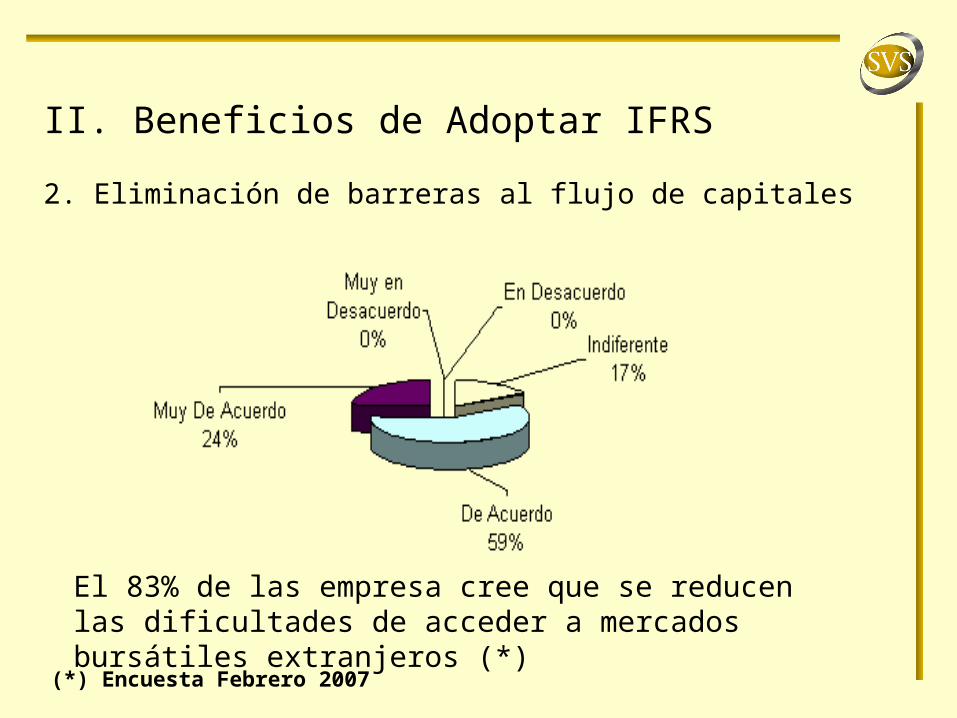

2. Eliminación de barreras al flujo de capitales

II. Beneficios de Adoptar IFRS

El 83% de las empresa cree que se reducen las dificultades de acceder a mercados bursátiles extranjeros (*)

(*) Encuesta Febrero 2007

3. Disminución costos de elaboración de información, en especial si opera a nivel internacional y cotiza en otros mercados

II. Beneficios de Adoptar IFRS

El 76% de las empresa cree que se favorece la obtención de financiamiento en el exterior (*)

(*) Encuesta Febrero 2007

II. Beneficios de Adoptar IFRS

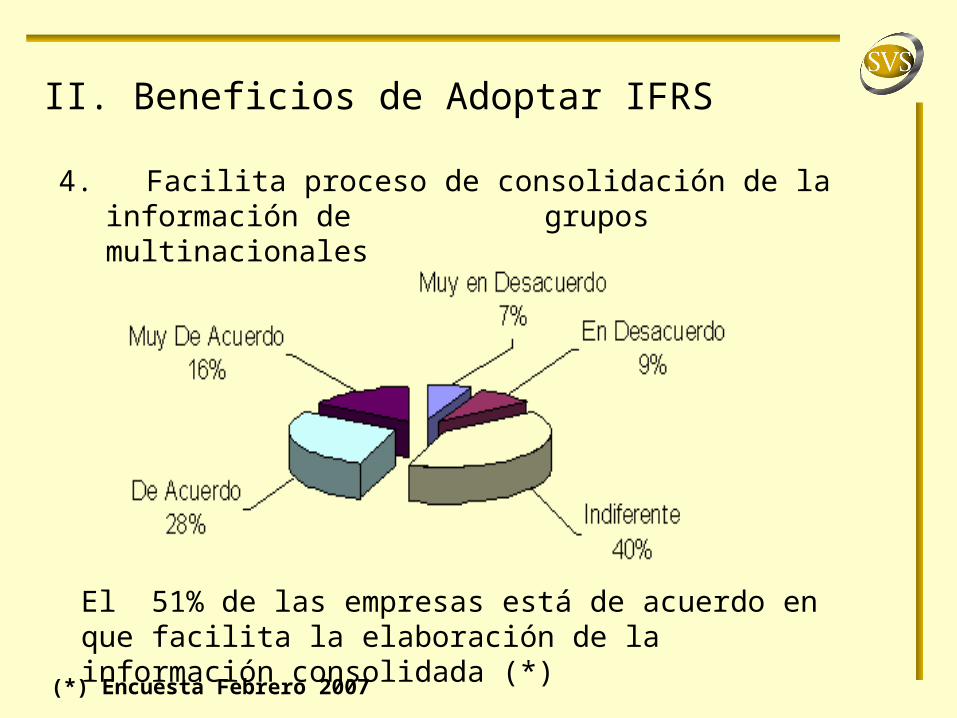

El 51% de las empresas está de acuerdo en que facilita la elaboración de la información consolidada (*)

4. Facilita proceso de consolidación de la información de grupos multinacionales

(*) Encuesta Febrero 2007

II. Beneficios de Adoptar IFRS

5. Ayuda a la correcta evaluación de riesgos crediticios

El 44% de las empresas cree que habría mayor confianza en la información facilitada por ellas (*)

(*) Encuesta Febrero 2007

II. Beneficios de Adoptar IFRS

6. Mejora la competitividad empresarial

(*) Encuesta Febrero 2007

El 55% considera que tiene mayor relevancia la información contable para los órganos de administración de la sociedad (*)

1. Resistencia al cambio de todos los actores (empresas, auditores externos, académicos, organismos reguladores).

2. Potencial falta de coordinación de los organismos reguladores.

3. Riesgo de adoptar conceptos, principios, criterios y técnicas propias de otros ámbitos geográficos y culturales.

III. Riesgos de Adoptar IFRS

4. Necesidad de formación y capacitación permanente de todos los actores involucrados.

III. Costos de Adoptar IFRS

(*) Encuesta Febrero 2007

El 54% considera que el costo de capacitación del personal para aplicar adecuadamente las IFRS será al menos significativo para la empresa (*)

5. Necesidad de nuevos sistemas de información en las empresas

III. Costos de Adoptar IFRS

(*) Encuesta Febrero 2007

El 54% considera que el costo de adaptación de los sistemas informáticos será al menos significativo para la empresa (*)

IV. Tareas Abordadas

1. Compromiso de iniciar convergencia a IFRS el 1 de enero de 2009

2. Instrucciones a Sociedades Fiscalizadas

3. Calendario de Adopción de IFRS

4. Interacción con distintos actores del mercado

IV. Tareas Abordadas

2. Instrucciones a Sociedades Fiscalizadas

(Oficio Circular Nº 368 – 16/10/2006)

a. Presentación de los estados financieros a partir de enero del 2009

b. Conocer normas internacionales (IFRS)

c. Evaluar efectos de su aplicación

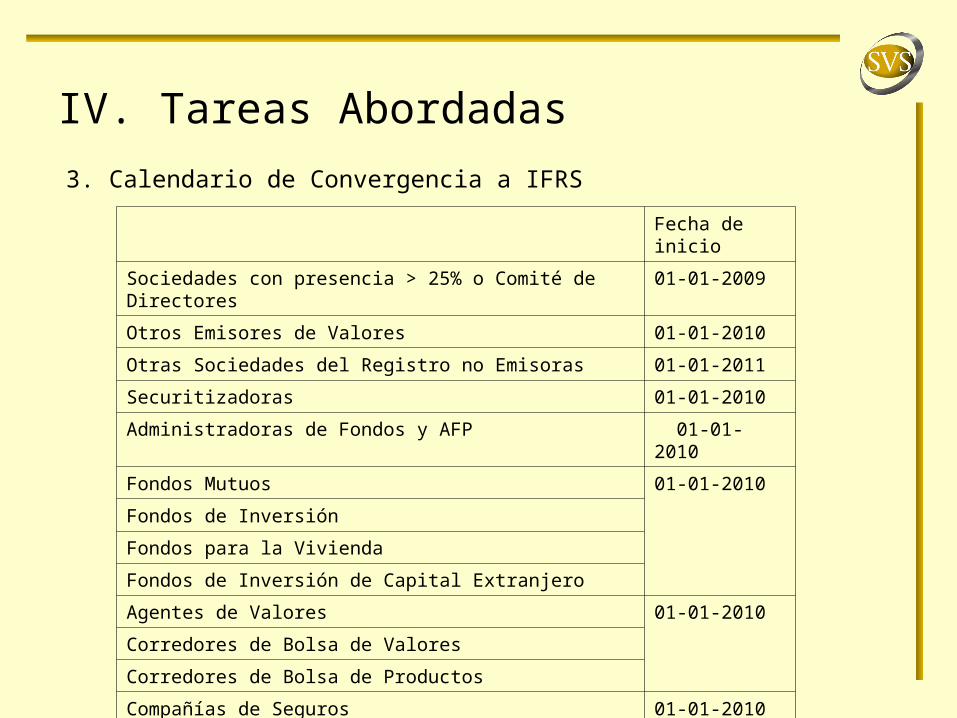

3. Calendario de Convergencia de IFRS

a. Se publico el 28 de agosto del 2007

b. Durante el primer año de aplicación de las nuevas normas contables, los estados financieros comparativos no serán de carácter obligatorio

c. En la medida que la disponibilidad de normas específicas para cada industria lo permita, las entidades podrán adoptar las normas IFRS con anticipación a las fechas señaladas.

IV. Tareas Abordadas

3. Calendario de Convergencia a IFRS

Fecha de inicio

Sociedades con presencia > 25% o Comité de Directores 01-01-2009

Otros Emisores de Valores 01-01-2010

Otras Sociedades del Registro no Emisoras 01-01-2011

Securitizadoras 01-01-2010

Administradoras de Fondos y AFP 01-01-2010

Fondos Mutuos 01-01-2010

Fondos de Inversión

Fondos para la Vivienda

Fondos de Inversión de Capital Extranjero

Agentes de Valores 01-01-2010

Corredores de Bolsa de Valores

Corredores de Bolsa de Productos

Compañías de Seguros 01-01-2010

Intermediarios de Seguros 01-01-2010

IV. Tareas Abordadas

IV. Tareas Pendientes

1. Propuesta de nuevo modelo de presentación de Estados Financieros para las sociedades que comienzan el 2009.

Durante el cuarto trimestre del 2007 se publicará.

IV. Tareas Pendientes

2. Formato y uso de plataformas tecnológicas de gestión de información (software y/o aplicaciones). Ej.: XBRL

Actualmente la SVS usa un software que permite contar con información:

a. Codificadab. Confiablec. Validadad. Transmisión electrónicae. Disponible al mercado en forma inmediata

Estándares que esperamos mantener con el cambio a IFRS

V. Agenda

1. Agenda con sector privado, SOFOFA:

a. Alternativas de valorización de activos biológicos de

ciclos continuo y único, activos industriales,

b. ¿Quién hace las valorizaciones? ¿Hay que desarrollar

una industria de tasadores o serán los auditores?

(¿cómo controlar los conflictos de interés?)

c. Calendario de implementación por empresas, con

aprobación de directorio, seguimiento y plan de

contingencia en caso de atraso

d. Dividendo mínimo obligatorio

V. Agenda

2. Agenda con Entidades de Gobierno:

Grupo de trabajo con Banco Central, SAFP, SBIF, SII y SVS

a. Identificar cambios normativos y eventualmente cambios legales

b. Coordinar aplicación de IFRS de fiscalizados conjuntos (AFP, filiales de bancos)

V. Agenda

3. Agenda con SII:

a. Moneda funcional

b. Contabilidad financiera y tributaria

c. Corrección monetaria

Adopción de IFRS en Chile

Superintendencia de Valores y Seguros

Guillermo Larrain

Superintendente de Valores y Seguros

Diciembre 2007

Top Related