![[PD] Presentaciones - Administracion de Riesgos](https://static.fdocuments.mx/doc/165x107/56d6c05d1a28ab30169a1244/pd-presentaciones-administracion-de-riesgos.jpg)

Idiomas

Páginas

Jurídico

Una recopilación de

Lic. Luis Diego Ceciliano López MBA

Contador Público Autorizado

www.cecilianocr.com

• Inducir sobre el participante una cultura de administración del riesgo no soloestratégico y operativo, sino sobre la naturaleza lógica del mismo y susimplicaciones sobre la práctica de la Auditoria Interna.

• Unificar criterios sobre el concepto de Administración del Riesgo (AR).

• Conocer las Normas Internacionales relacionadas con la AR.

• Interrelacionar el concepto de la Cadena de Valor con la gestión de AuditoríaInterna.

• Repasar la visión del ciclo de evaluación de riesgos.

OBJETIVOS DEL MÓDULO

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Temática del Módulo

• ¿Qué entendemos como Administración del Riesgo?

• Las Normas Internacionales sobre la Administración del Riesgo

• Pilares en la Administración del Riesgo: Ética y Calidad

• Importancia de la Administración de Riesgos

• Cadena de valores en el proceso de Auditoría

• Administración de la Cadena de Valores

• Ciclo de evaluación de los riesgos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

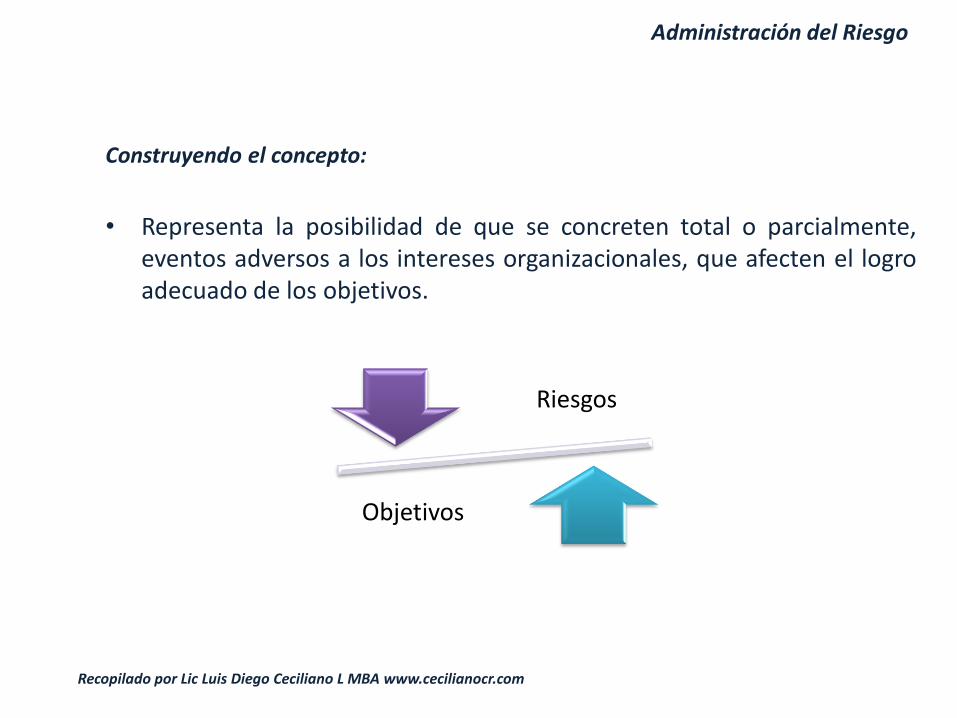

Administración del Riesgo

Construyendo el concepto:

• Representa la posibilidad de que se concreten total o parcialmente,eventos adversos a los intereses organizacionales, que afecten el logroadecuado de los objetivos.

Riesgos

Objetivos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Administración del Riesgo, continuación

¿Qué menciona COSO ERM?:

• “Los eventos pueden tener un impacto negativo, positivo o de ambostipos a la vez. Los que tienen un impacto negativo representan riesgosque pueden impedir la creación de valor o erosionar el valor existente.”

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Administración del Riesgo, continuación

¿y… sobre las oportunidades?:

• “Los eventos con impacto positivo pueden compensar los impactosnegativos o representar oportunidades, que derivan de la posibilidadde que ocurra un acontecimiento que afecte positivamente al logro delos objetivos, ayudando a la creación de valor o a su conservación.”

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Administración del Riesgo, continuación

Concepto:

• “La gestión de riesgo empresarial (ERM) es un proceso estructurado,consistente y continuo implementado a través de toda la organizaciónpara identificar, evaluar, medir y reportar amenazas y oportunidadesque afectan el poder alcanzar el logro de sus objetivos.”

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Administración del Riesgo, continuación

Rol del Auditor Interno:

• “…proveer aseguramiento objetivo a la junta sobre la efectividad de lasactividades de ERM en una organización, para ayudar a asegurar quelos riesgos claves de negocio están siendo gestionados apropiadamentey que el sistema de control interno esta siendo operadoefectivamente.”

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Actividad de Grupo

¿ESTAMOS APORTANDO AL ERM?

¿MAS AUN HOY EN UN PERIODO DE DESACELERACIÓN ECONÓMICA?

¿Qué estamos haciendo?

¿Ha tenido efectos favorables?

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Administración del Riesgo, continuación

En una idea simple…

• “…proporcionar un aseguramiento razonable respecto delalcance de los objetivos de la organización.”

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Profundizando en ERM

“La gestión de riesgos corporativos es un proceso efectuadopor el consejo de administración de una entidad, su direccióny restante personal, aplicable a la definición de estrategias entoda la empresa y diseñado para identificar eventospotenciales que puedan afectar a la organización, gestionarsus riesgos dentro del riesgo aceptado y proporcionar unaseguridad razonable sobre el logro de los objetivos.”

• COSO ERM Integrated Framework

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Importancia y Beneficios de la Administración de Riesgos

• Brinda un marco integral y orientador basado en mejores prácticas.

• Facilita la ruta de la generación de valor y la estabilidad como negocioen marcha.

• Depura el proceso de toma de decisiones.

• Genera un entorno de mayor prevención y menor corrección.

• Identifica economías y maximiza la posibilidad de detectar fraudes.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

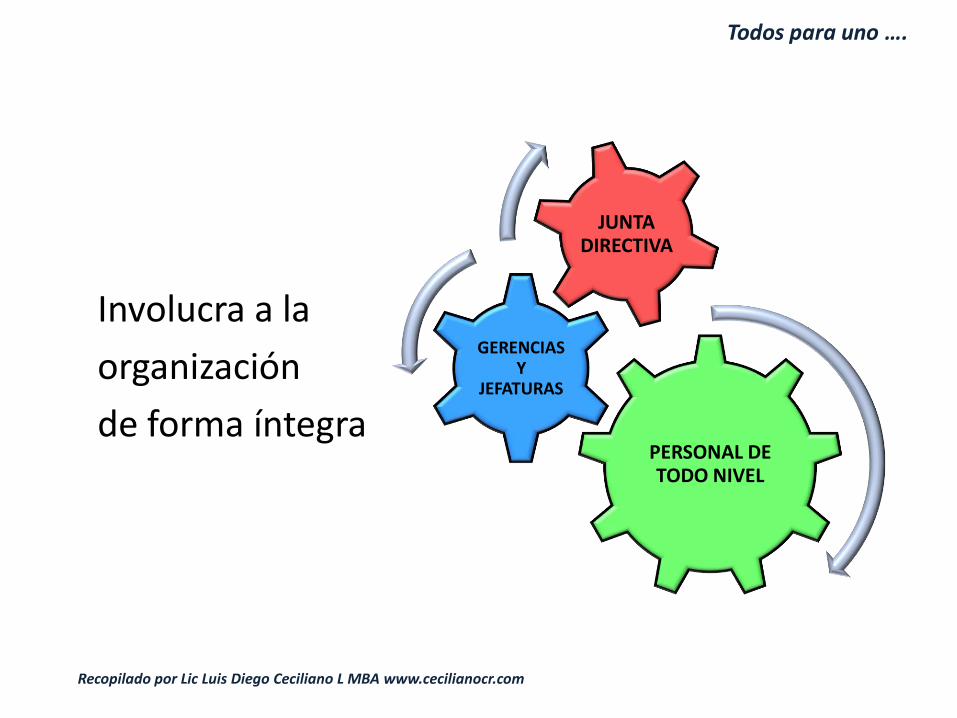

Todos para uno ….

PERSONAL DE TODO NIVEL

GERENCIAS Y

JEFATURAS

JUNTA DIRECTIVA

Involucra a la

organización

de forma íntegra

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Administración del Riesgo

Se sintoniza con

la estrategia

empresarial para la

Generación de Valor

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

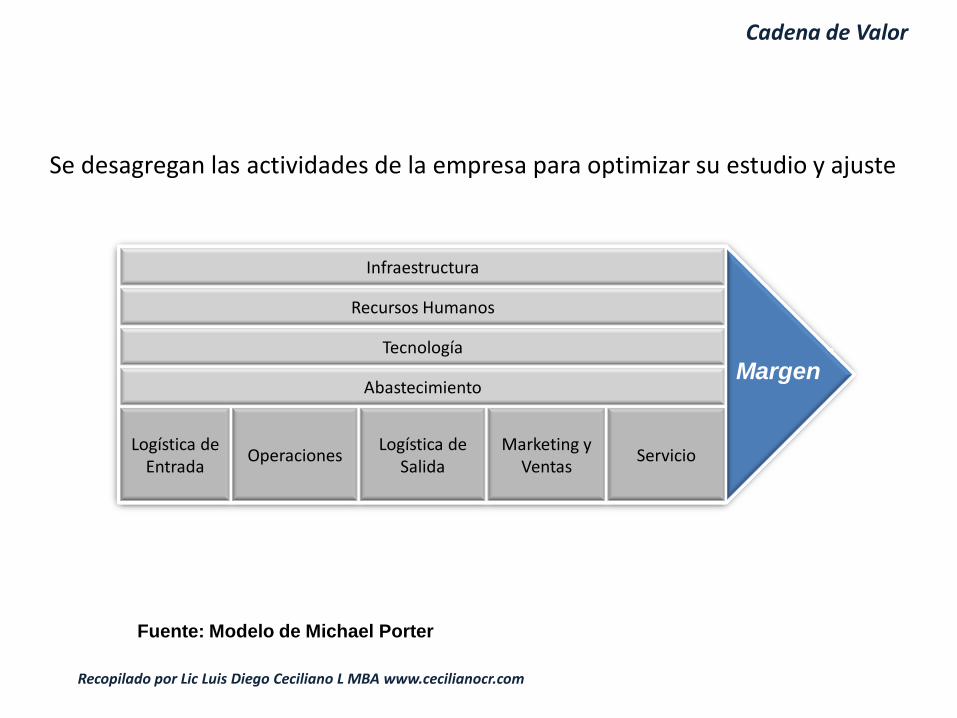

Cadena de Valor

Se desagregan las actividades de la empresa para optimizar su estudio y ajuste

Infraestructura

Recursos Humanos

Tecnología

Abastecimiento

Logística de Entrada

OperacionesLogística de

SalidaMarketing y

VentasServicio

Margen

Fuente: Modelo de Michael Porter

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Cadena de Valor, continuación

• Desempeño de cada área.

• Análisis de la actividad empresarial.

• Relación de costos y generación de beneficios.

• Identificación de ventajas competitiva.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Cadena de Valor, continuación

TENDENCIA

DE UTILIDADES

(BENCHMARKING)

NEGOCIO EN MARCHA

FORTALEZA FINANCIERA

(FLUJO DE CAJA Y ACCESO

A CRÉDITO)

PARTICIPA-CION

DE MERCADO

MÁS

MENOS

ESTRATEGIA

OBJETIVOS

¿?

IGUAL

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Cadena de Valor, continuación

FORTALEZAS OPORTUNIDADES DEBILIDADES AMENAZAS

Recurso humano Alianzas Tecnología Apertura comercial

Tecnología Nuevos productos Estructura de costos La competencia

Activos valiosos Nuevos servicios No políticas Incumplimientos legales

Capacidades Apertura comercial No procedimientos Acceso a financiamiento

Alianzas Acceso a incentivosCanales comunicación

Crisis financiera

Posición geográfica Cultura de control (-)

Distribución

FODA es muy útil

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

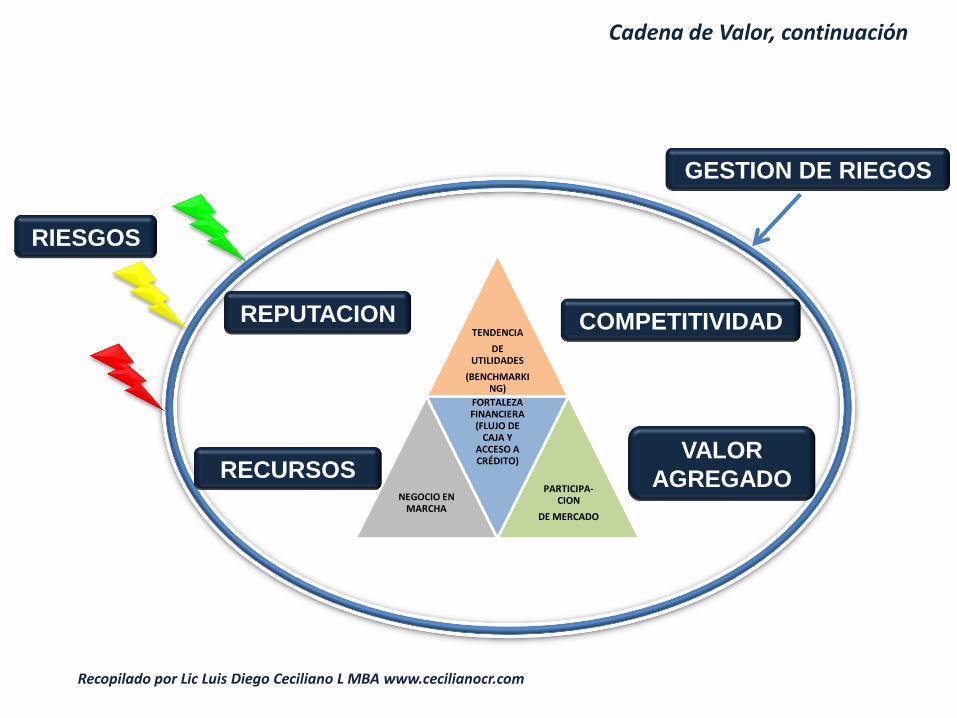

Cadena de Valor, continuación

TENDENCIA

DE UTILIDADES

(BENCHMARKING)

NEGOCIO EN MARCHA

FORTALEZA FINANCIERA

(FLUJO DE CAJA Y

ACCESO A CRÉDITO)

PARTICIPA-CION

DE MERCADO

REPUTACION

VALOR

AGREGADORECURSOS

COMPETITIVIDAD

RIESGOS

GESTION DE RIEGOS

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Cadena de Valor, continuación

Aporte de AI en tiempos de crisis: Evaluación a los generadores de flujo decaja para la continuidad del negocio:

Crédito y Cobro / Efectos por Pagar

Flujo de Caja / Tesorería

Inventarios / Disponibilidad, salvaguarda

Estructura de precios, gastos y costos

Contratos / Obligaciones y derechos

Generadores de ahorros / Eficiencia y eficacia operativa, negociacióncon proveedores

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

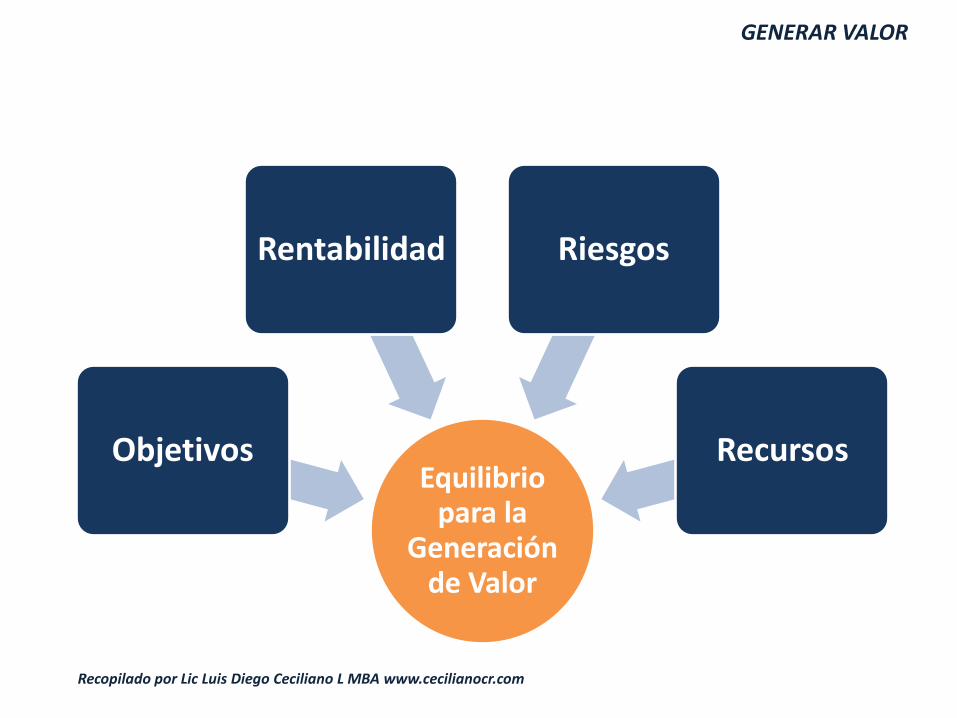

GENERAR VALOR

Equilibrio para la

Generación de Valor

Objetivos

Rentabilidad Riesgos

Recursos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

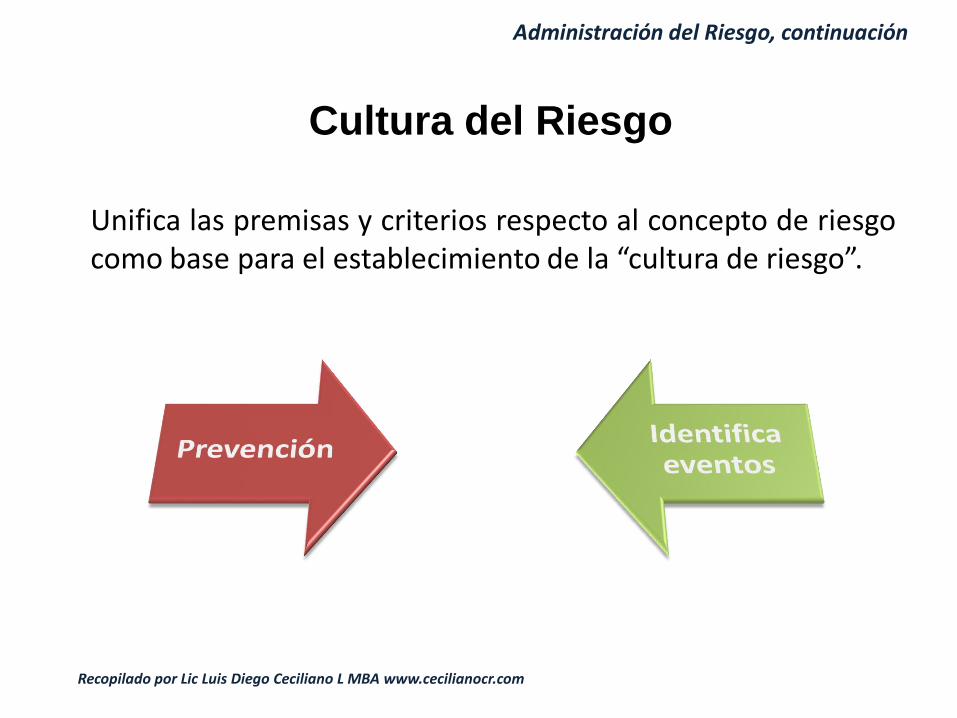

Administración del Riesgo, continuación

Cultura del Riesgo

Unifica las premisas y criterios respecto al concepto de riesgocomo base para el establecimiento de la “cultura de riesgo”.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Administración del Riesgo, continuación

Orienta todo un Proceso

Define el riesgo aceptado

Genera seguridad razonable a la entidad

Apoya el logro de los objetivos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Objetivos a Examen

Orientación de los objetivos a gestionar:

• Estrategia

• Operaciones

• Información

• Cumplimiento

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

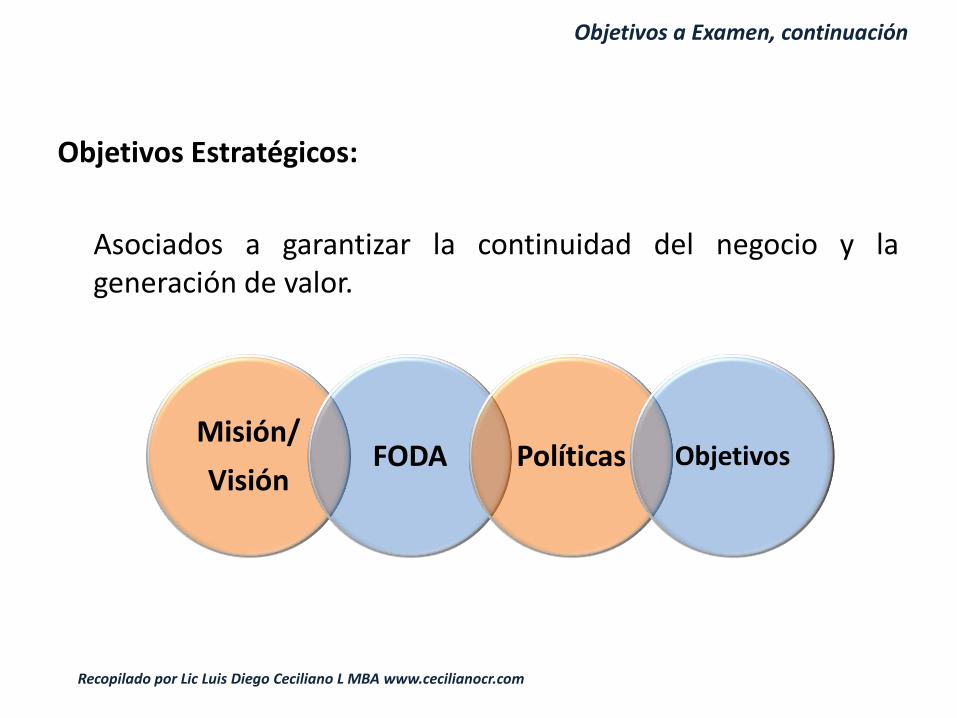

Objetivos a Examen, continuación

Objetivos Estratégicos:

Asociados a garantizar la continuidad del negocio y lageneración de valor.

Misión/

VisiónFODA Políticas Objetivos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

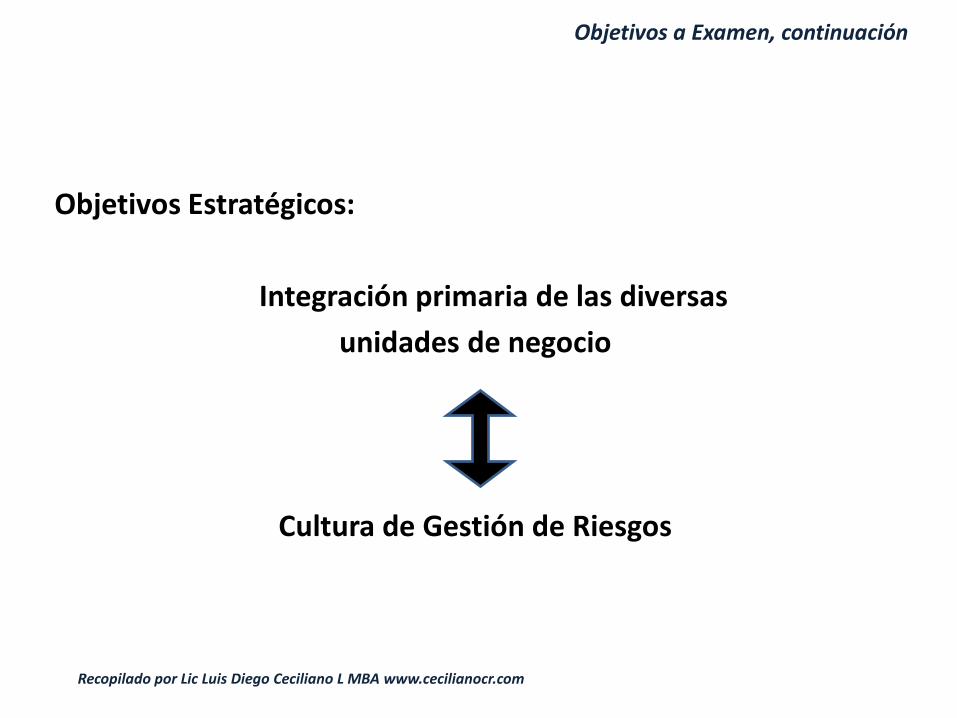

Objetivos a Examen, continuación

Objetivos Estratégicos:

Integración primaria de las diversas

unidades de negocio

Cultura de Gestión de Riesgos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

• Necesidad de Recursos

• Recursos disponibles

Identifica los tipos

• Asignación de prioridades

• Acceso alternativo

Realiza presupuesto • Uso eficaz

• Uso eficiente

• Resultados

Optimiza los medios

Objetivos a Examen, continuación

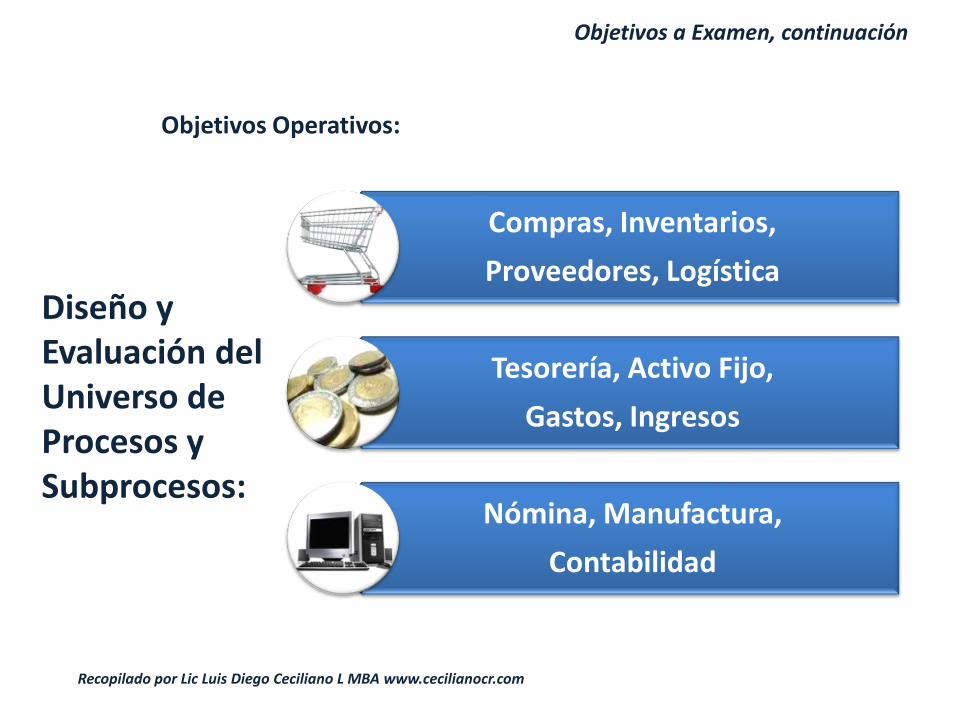

Objetivos Operativos:

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Objetivos a Examen, continuación

Objetivos Operativos:

Compras, Inventarios,

Proveedores, Logística

Tesorería, Activo Fijo,

Gastos, Ingresos

Nómina, Manufactura,

Contabilidad

Diseño y Evaluación del Universo de Procesos y Subprocesos:

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Objetivos a Examen, continuación

Objetivos de Información:

Confiabilidad

Disponibilidad

VeracidadOportunidad

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Objetivos a Examen, continuación

Objetivos de Información:

• Adecuado flujo de información.

• Comunicación asertiva y precisa.

• Accesibilidad a todos.

• Proceso participativo.

• Fortalecimiento activo de la cultura de riesgo.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Objetivos a Examen, continuación

Objetivos de Cumplimiento:

Cumplimiento

Externo

Leyes, Fisco

Ambiental

InternoPolíticas y

Procedimientos

MARCO ETICO

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Objetivos a Examen, continuación

Objetivos de Cumplimiento:

• Obligatoriedad regulatoria.

• Impuestos, aduanas, mercantil, laboral.

• Régimen municipal.

• Ambiental.

• Propiedad intelectual.

• Migratorio.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

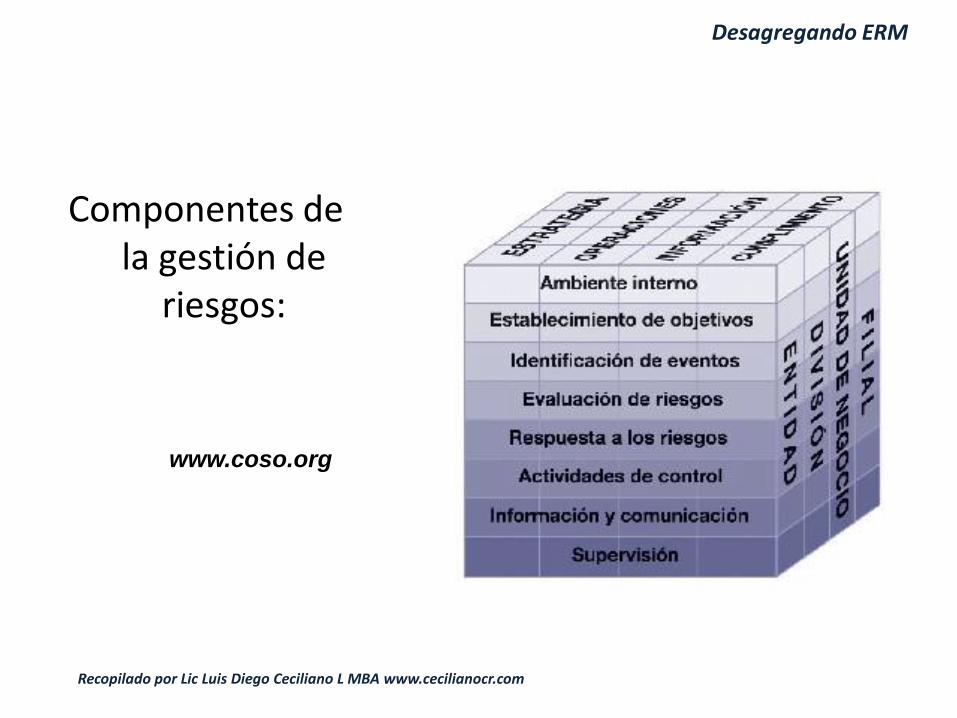

Desagregando ERM

Componentes de la gestión de

riesgos:

www.coso.org

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

• Filosofía hacia la gestión de riesgos.

• Cultura, cultura, cultura.

• Marco de valores y compromisos éticos.

• Reconocimiento de riesgo aceptado.

• Involucramiento del personal.

Ambiente de Control

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

• Fijación formal de objetivos al más alto

nivel en sintonía con la misión.

• Apetito de riesgo.

• Acople con el riesgo aceptado.

Establecimiento de Objetivos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

• Eventos que pueden afectar el logro de

los objetivos.

• Riesgos vs. Oportunidades.

• Ajustes a la planeación estratégica.

Identificación de Eventos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

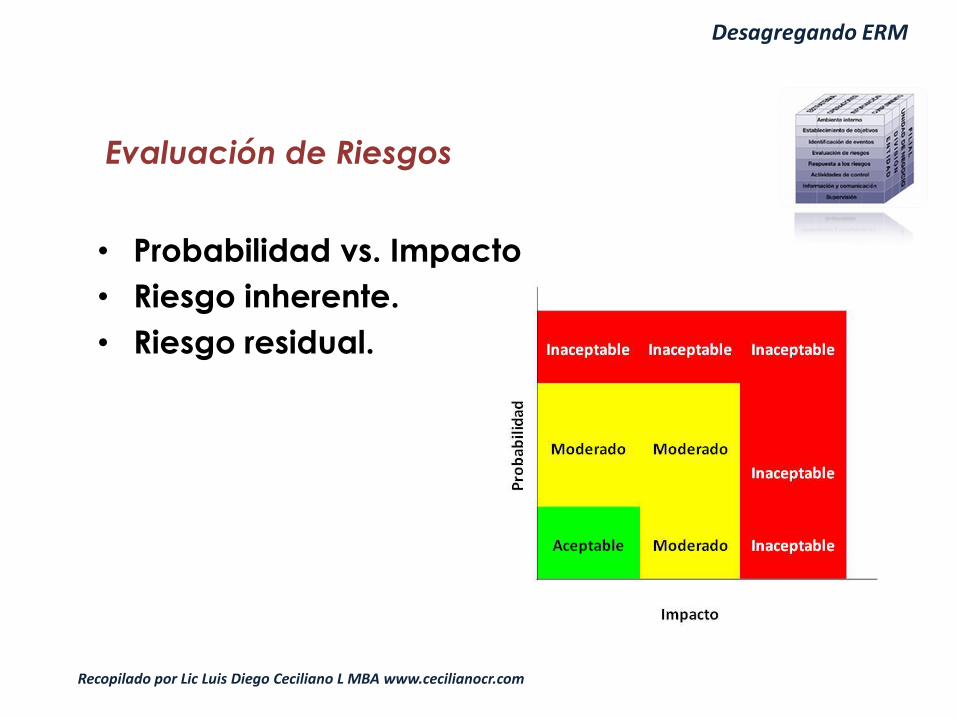

Desagregando ERM

• Probabilidad vs. Impacto

• Riesgo inherente.

• Riesgo residual.

Evaluación de Riesgos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

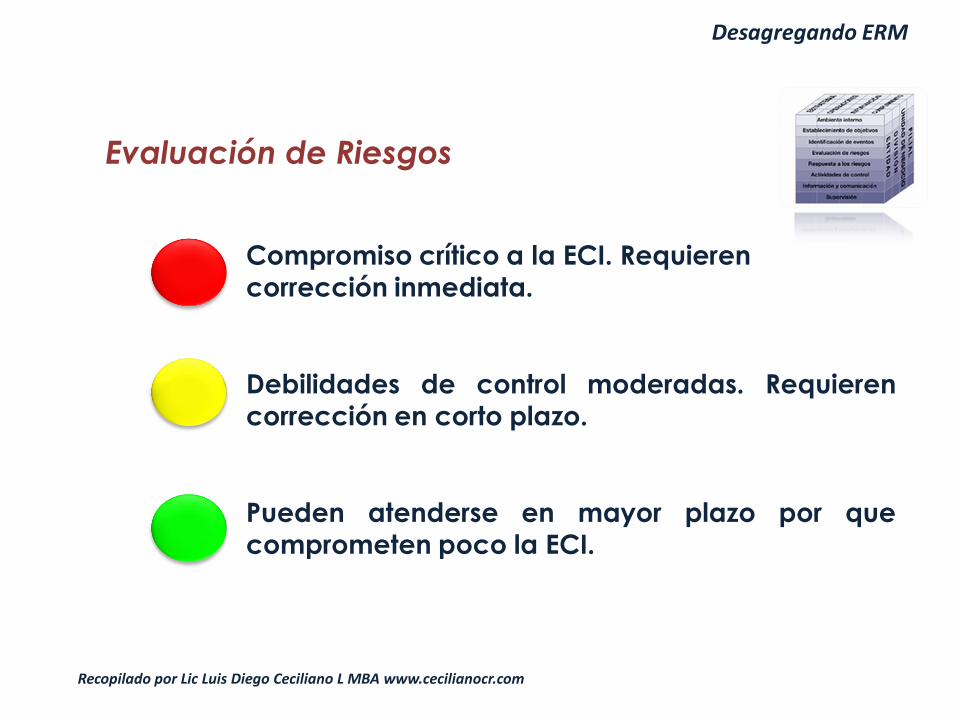

Desagregando ERM

Evaluación de Riesgos

Compromiso crítico a la ECI. Requieren

corrección inmediata.

Debilidades de control moderadas. Requieren

corrección en corto plazo.

Pueden atenderse en mayor plazo por que

comprometen poco la ECI.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

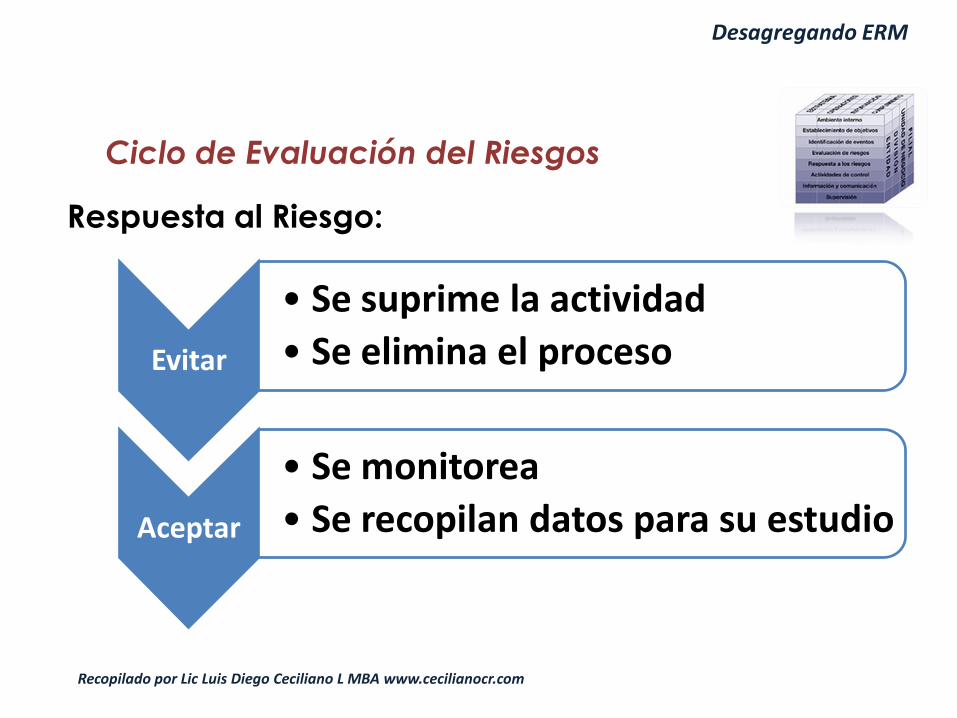

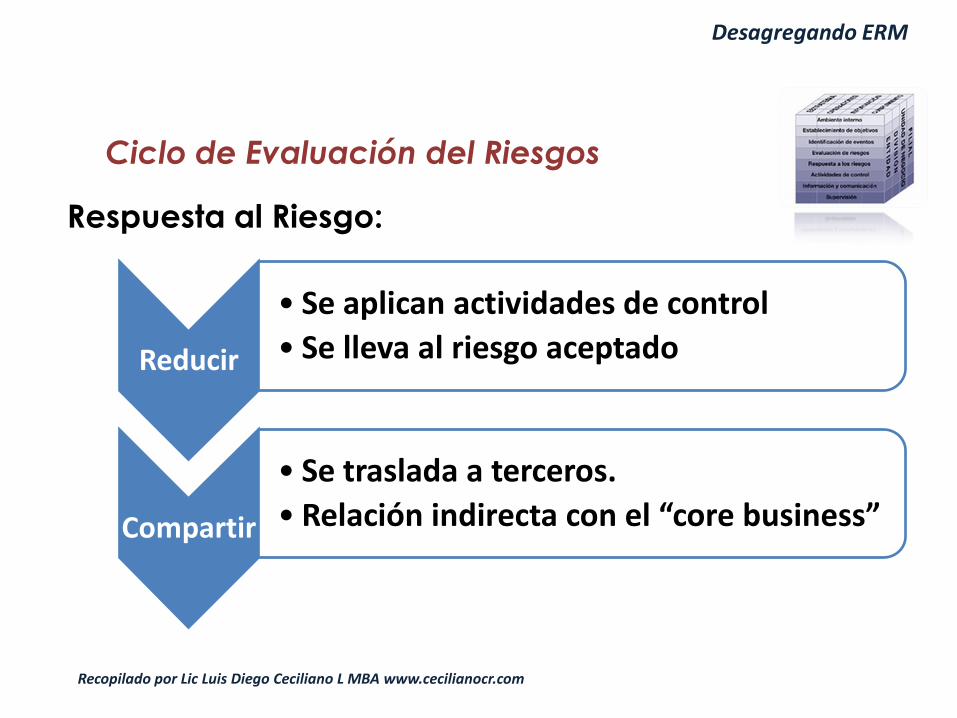

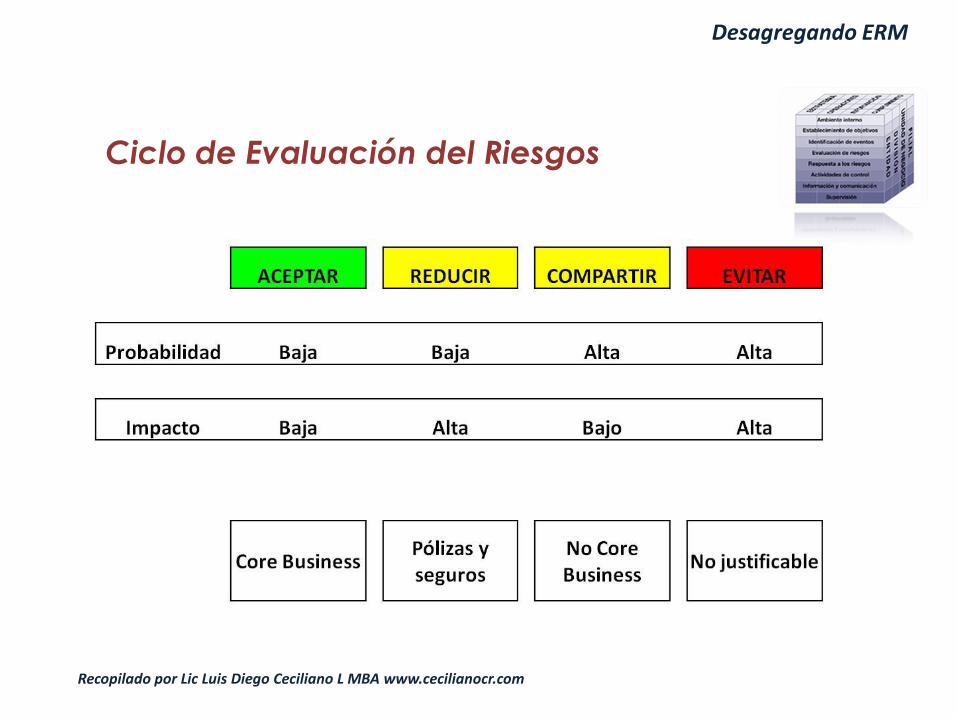

Desagregando ERM

Ciclo de Evaluación del Riesgos

Respuesta al Riesgo:

Evitar

• Se suprime la actividad

• Se elimina el proceso

Aceptar

• Se monitorea

• Se recopilan datos para su estudio

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

Ciclo de Evaluación del Riesgos

Respuesta al Riesgo:

Reducir

• Se aplican actividades de control

• Se lleva al riesgo aceptado

Compartir

• Se traslada a terceros.

• Relación indirecta con el “core business”

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

Ciclo de Evaluación del Riesgos

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

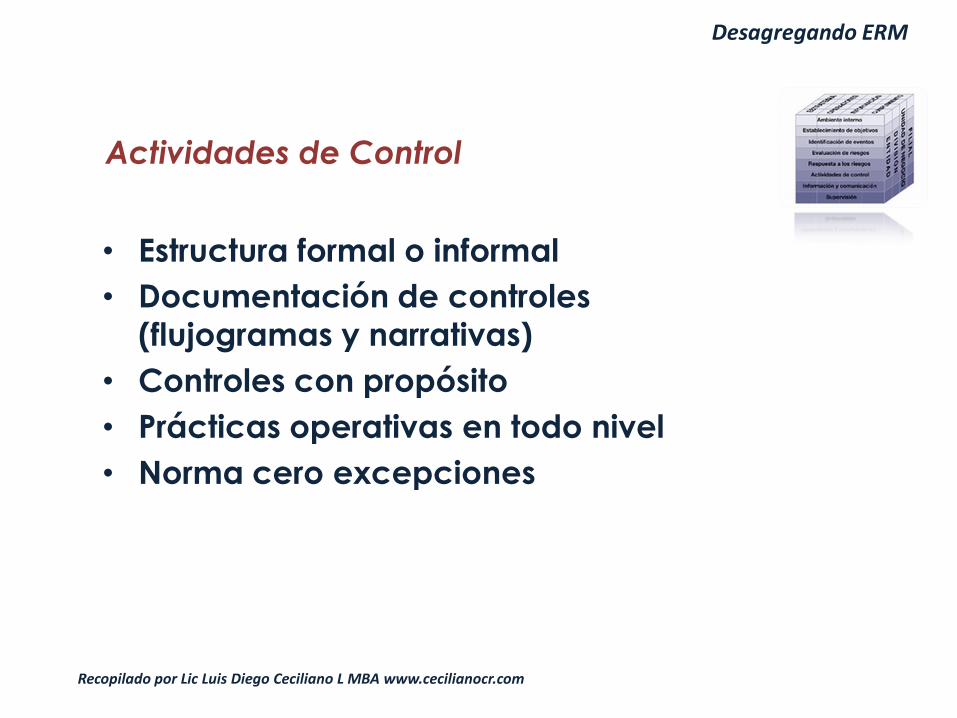

Desagregando ERM

Actividades de Control

Estructura de

Control

Políticas

Procedimientos

Mejores

Prácticas

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

Actividades de Control

• Estructura formal o informal

• Documentación de controles

(flujogramas y narrativas)

• Controles con propósito

• Prácticas operativas en todo nivel

• Norma cero excepciones

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

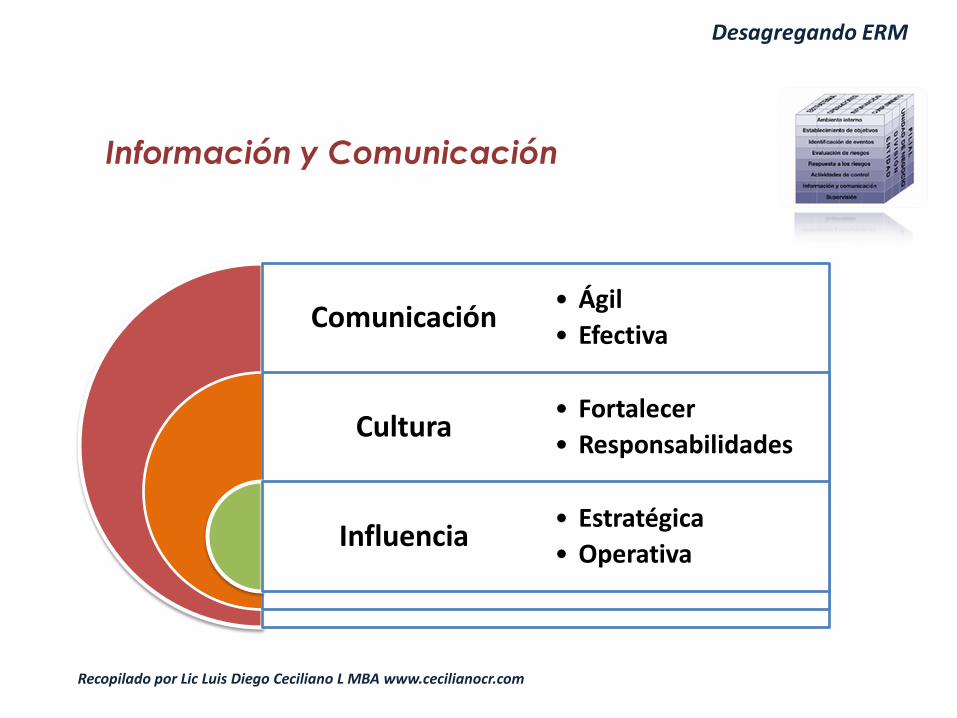

Desagregando ERM

Información y Comunicación

Comunicación

Cultura

Influencia

• Ágil

• Efectiva

• Fortalecer

• Responsabilidades

• Estratégica

• Operativa

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

Información y Comunicación

• Idoneidad de canales y medios

• Verifique (no suponga)

• Integralidad (acceso para todos)

• Convencimiento más que

obligatoriedad

• Recopilación y análisis de datos para

la toma de decisiones

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

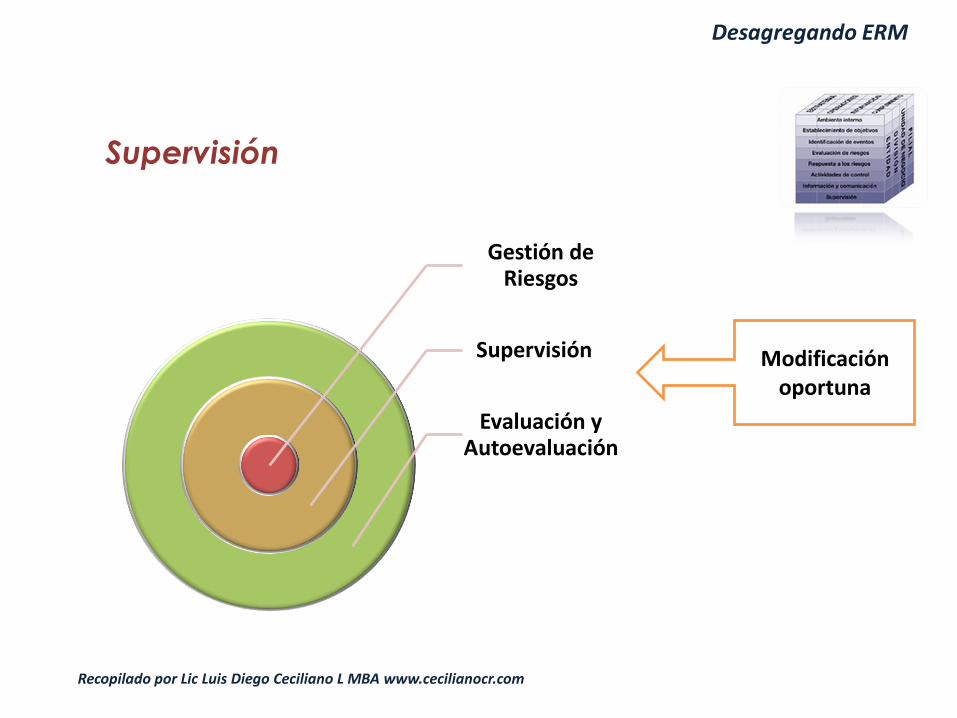

Desagregando ERM

Supervisión

Gestión de Riesgos

Supervisión

Evaluación y Autoevaluación

Modificación oportuna

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Desagregando ERM

Supervisión

• Evaluaciones independientes son

recomendables

• Instauración de procesos de

autoevaluación

• Captura de datos para ajustes al

sistema

• Indicadores de desempeño

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

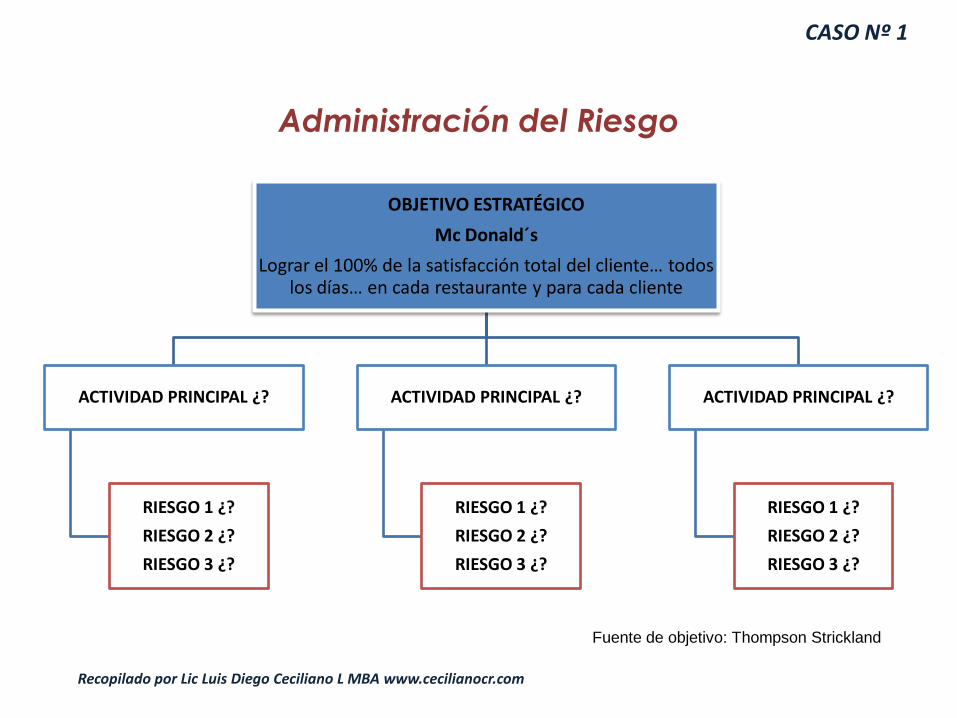

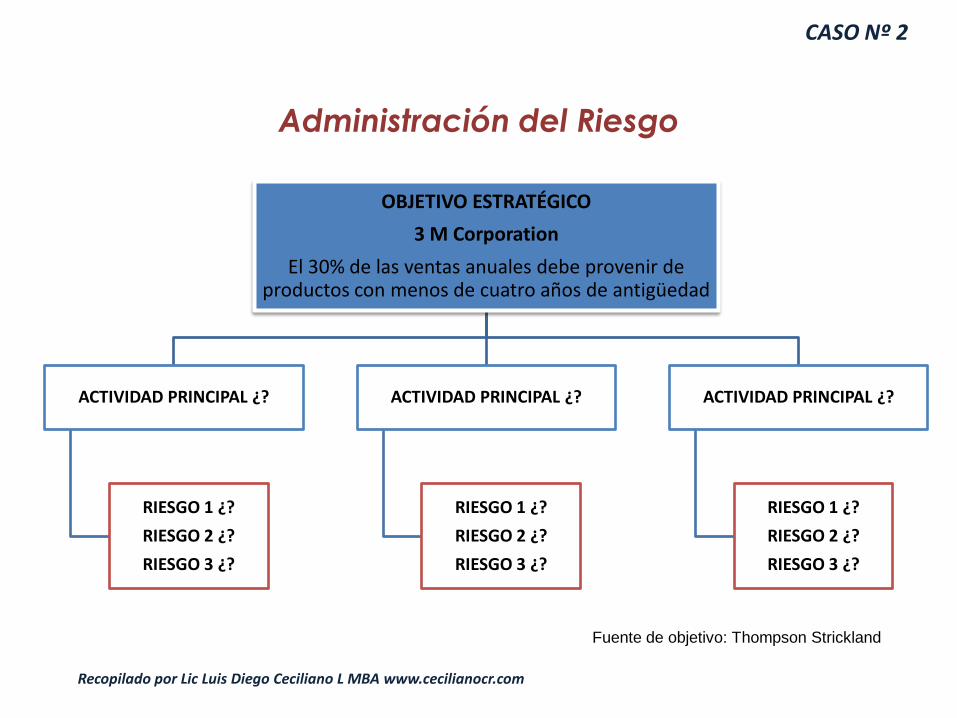

Actividad

Administración del Riesgo

PRÁCTICA

• A continuación se presentan los casos 1 y 2 que detallanlos objetivos estratégicos de Mc Donald´s y 3M

Corporation. Para cada caso, debe definir las

actividades principales a realizar para alcanzar esos

objetivos e identificar 3 riesgos que puedan amenazar a

dichas actividades.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

CASO Nº 1

Administración del Riesgo

OBJETIVO ESTRATÉGICO

Mc Donald´s

Lograr el 100% de la satisfacción total del cliente… todos los días… en cada restaurante y para cada cliente

ACTIVIDAD PRINCIPAL ¿?

RIESGO 1 ¿?

RIESGO 2 ¿?

RIESGO 3 ¿?

ACTIVIDAD PRINCIPAL ¿?

RIESGO 1 ¿?

RIESGO 2 ¿?

RIESGO 3 ¿?

ACTIVIDAD PRINCIPAL ¿?

RIESGO 1 ¿?

RIESGO 2 ¿?

RIESGO 3 ¿?

Fuente de objetivo: Thompson Strickland

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

CASO Nº 2

Administración del Riesgo

OBJETIVO ESTRATÉGICO

3 M Corporation

El 30% de las ventas anuales debe provenir de productos con menos de cuatro años de antigüedad

ACTIVIDAD PRINCIPAL ¿?

RIESGO 1 ¿?

RIESGO 2 ¿?

RIESGO 3 ¿?

ACTIVIDAD PRINCIPAL ¿?

RIESGO 1 ¿?

RIESGO 2 ¿?

RIESGO 3 ¿?

ACTIVIDAD PRINCIPAL ¿?

RIESGO 1 ¿?

RIESGO 2 ¿?

RIESGO 3 ¿?

Fuente de objetivo: Thompson Strickland

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas

NORMAS INTERNACIONALES

PARA EL EJERCICIO PROFESIONAL DE LA

AUDITORÍA INTERNA ASOCIADAS A LA

EVALUACIÓN DE LA GESTIÓN DE RIESGOS

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

De Atributos:

Relacionadas con los profesionales y las

organizaciones en las cuales se desarrolla la

actividad de Auditoría Interna.

Serie 1000

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

De Desempeño:

Naturaleza y criterios de calidad para la medición de los servicios de Auditoría Interna

Serie 2000

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

1200 Aptitud y cuidado profesional:

1210.A2:

Deben tener conocimientos suficientes para evaluarel riesgo de fraude y la forma en que se gestiona porparte de la organización.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

1220 Cuidado profesional:

La adecuación y eficacia de los procesos de gobierno,gestión de riesgos y control.

1220.A3:

Debe estar alerta a los riesgos materiales quepudieran afectar los objetivos, las operaciones y losrecursos

RIESGO DE

DETECCIÓN

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2000 Administración de la actividad de AI:

Gestión Efectiva = Valor Agregado

2010 Planificación:

El DEA debe establecer planes basados en losriesgos.

Planes PrioridadesMetas

de entidad

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2010.A1:

La evaluación del riesgo debe estar documentada.

2010.C1

Para funciones de consultoría el DEA acepta trabajossegún el potencial para mejorar la gestión de riesgos.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2060 Informe a la Alta Dirección y al Consejo:

Relacionado con la ejecución del Plan de AI.

Informar exposiciones al riesgo y cuestionessignificativas de gobierno y control.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2100 Naturaleza del trabajo:

Contribución a la mejora de los procesos degobierno, gestión de riesgos y control.

2110 Gobierno:

Recomendaciones adecuadas respecto a la gestiónde riesgos.

Evaluaciones externas y

Autoevaluaciones

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2120 Gestión de Riesgos:

Evaluación de eficacia y aporte para la mejora basadaen:

• Objetivos alineados con la misión.

• Riesgos significativos identificados y evaluados.

• Adecuadas respuestas al riesgo en función del riesgoaceptado.

• Captación y comunicación de datos sobre los riesgos.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2120.A1 Evaluar riesgos de gobierno, operacionesy sistemas de información:

• Fiabilidad e integridad de la información.

• Eficacia y eficiencia de las operaciones.

• Salvaguarda de los activos.

• Cumplimiento regulatorio interno y externo.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2120.C1

En trabajos de Consultoría se considera laasociación del riesgo con los objetivos del trabajo yla alerta para detectar nuevos riesgos.

2120.C2

Incorporación del conocimiento sobre el riesgo,derivado de trabajos anteriores de consultoría.

2120.C3

No asumir responsabilidad de la Administración.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2130 Control

Evaluación de la ECI para su mejora continua.

2130.A1

Controles asociados a gobierno, operaciones ysistemas de información (ver 2120.A1).

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2201 Consideraciones sobre planificación

Se deben tomar en cuenta los riesgos significativosen relación con los objetivos, recursos y operaciones,así como los medios para mantener el riesgo encondición de aceptabilidad.

Dimensión del Riesgo

ADECUACION EFICACIA

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2210 Objetivos del Trabajo

Cada trabajo con sus propios objetivos.

2210.A1:

Evaluación preliminar de riesgos significativos.

2210.A2:

Considerar exposición a errores, fraude,incumplimientos u otras.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2210.C1

En trabajos de consultoría, el alcance de losobjetivos de trabajo, se extienden según loacordado con el cliente.

2220 Alcance del trabajo:

Debe satisfacer los objetivos del trabajo.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2440 Difusión de Resultados

DEA revisa y aprueba el informe final y razonasobre su adecuada distribución.

2440.A2

Debe entregarlo, debe asegurarse de haberevaluado el riesgo potencial.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Normas y la Gestión de Riesgo

2440.C2

Obligación de comunicar los hallazgos sobredebilidades de gobierno, gestión de riesgos y control.

2500 Seguimiento del proceso

La Administración asume el riesgo de la no acciónrespecto a las exposiciones identificadas.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Variables Éticas

Ética: Recto, conforme a la moral. Conjunto de

normas morales que rigen la conducta humana.Real Academia Española.

DIMENSIÓN PERSONAL Y PROFESIONAL

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Variables Éticas, continuación

• Principios y valores adecuados para una correctapráctica profesional.

• Guía de la conducta ética que se espera practiqueel auditor.

• Desempeño diligente y profesional.

• Necesidad de actualización continua.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Variables Éticas, continuación

INTEGRIDAD OBJETIVIDAD

CONFIDENCIALIDAD COMPETENCIA

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Variables de Calidad

• Marco de Normas.

• Evaluación constante del cumplimiento de la propia definición deAuditoría Interna.

• Apego sin excepciones al Código de Ética.

• Identificación de oportunidades de mejora para la eficacia y eficienciadel proceso.

• Evaluaciones internas (continuas) y externas (5 años).

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Variables de Calidad, continuación

• Utilización de: “Cumple con las Normas Internacionales para el EjercicioProfesional de la Auditoría Interna”

• Declaración de incumplimiento a la alta gerencia y al Consejo.

Recopilado por Lic Luis Diego Ceciliano L MBA www.cecilianocr.com

Una recopilación de

Lic. Luis Diego Ceciliano López MBA

Contador Público Autorizado

www.cecilianocr.com

Top Related