Idiomas

Páginas

Jurídico

Informe Económico

2014

Foco en algunos sectores

Empresas

En cuanto a la estratifi cación por número de asalariados, destacar que en 2014 las dos terceras partes de las empresas del sector tenían menos de diez trabajadores, casi un tercio entre diez y quinientos y empleados, y tan sólo una de ellas supera los quinientos trabajadores.

Fuente: FIAB a partir del Instituto Nacional de Estadística (DIRCE)

Fuente: FIAB a partir del Instituto Nacional de Estadística (DIRCE)

En cuanto al número de empresas del sector de alimentación animal, es notable la caída que se ha ido produciendo estos últimos años. De las 924 empresas con las que contaba en 2008, en el año 2014 fueron censadas 820, lo que supone un descenso medio anual del 2,0%. Cabe resaltar que, a pesar de contar con menos compañías, este sector ha sido capaz de aumentar sus ventas, tanto a nivel de facturación como a nivel de exportaciones.

Producción

Como se observa en el siguiente gráfi co, la producción industrial del sector de alimentación animal mantuvo crecimiento sostenido a lo largo del 2014, creciendo un promedio del 4%. Las ventas netas del sector (proporcionadas por el INE) alcanzaron en 2013 los 8.904 millones de euros, lo que supuso representar el 9,7% del total de la industria de alimentación y bebidas y colocarse como el tercer sector dentro de la misma, sólo por detrás de la industria cárnica y la fabricación de bebidas (sin incluir agua ni bebidas azucaradas).

Fuente: FIAB a partir del Instituto Nacional de Estadística. Corregido de efectos

estacionales y de calendario. Base 2010

3

Empresas por estratos CNAE 10.9Fabricación de productos para la alimentación animal

Sin asalariados

De 1 a 9 asalariados

De 10 a 49 asalariados

De 50 a 499 asalariados

De 500 a 999 asalariados

Total sector

144

403

228

44

1

820

17,6%

49,1%

27,8%

5,4%

0,1%

100%

Nºempresas

%sobre el

total

Empresas por estratos CNAE 10.9Fabricación de productos para la alimentación animal

Sin asalariados

De 1 a 9 asalariados

De 10 a 49 asalariados

De 50 a 499 asalariados

De 500 a 999 asalariados

Total sector

144

403

228

44

1

820

17,6%

49,1%

27,8%

5,4%

0,1%

100%

Nºempresas

%sobre el

total

Nº empresas CNAE 10,9Fabricación de productos para la alimentación animal

2008

950

925

900

875

850

825

800

2009 2010 2011 2012 2013 2014

Índice de Producción Industrial «IPI» CNAE 10.9Fabricación de productos para la alimentación animal

ene 2013

ene 2014

may 2013

may 2014

sep 2013

sep 2014

mar 2013

mar 2014

jul 2013

jul 2014

nov 2013

nov 2014

feb 2013

feb 2014

jun 2013

jun 2014

oct 2013

oct 2014

abr 2013

abr 2014

ago 2013

ago 2014

dic 2013

dic 2014

10,0%

7,5%

5,0%

2,5%

0,0%

-2,5%

-5,0%

-7,5%

-10,0%

Informe Económico 2014

FUNDACIÓN CESFAC

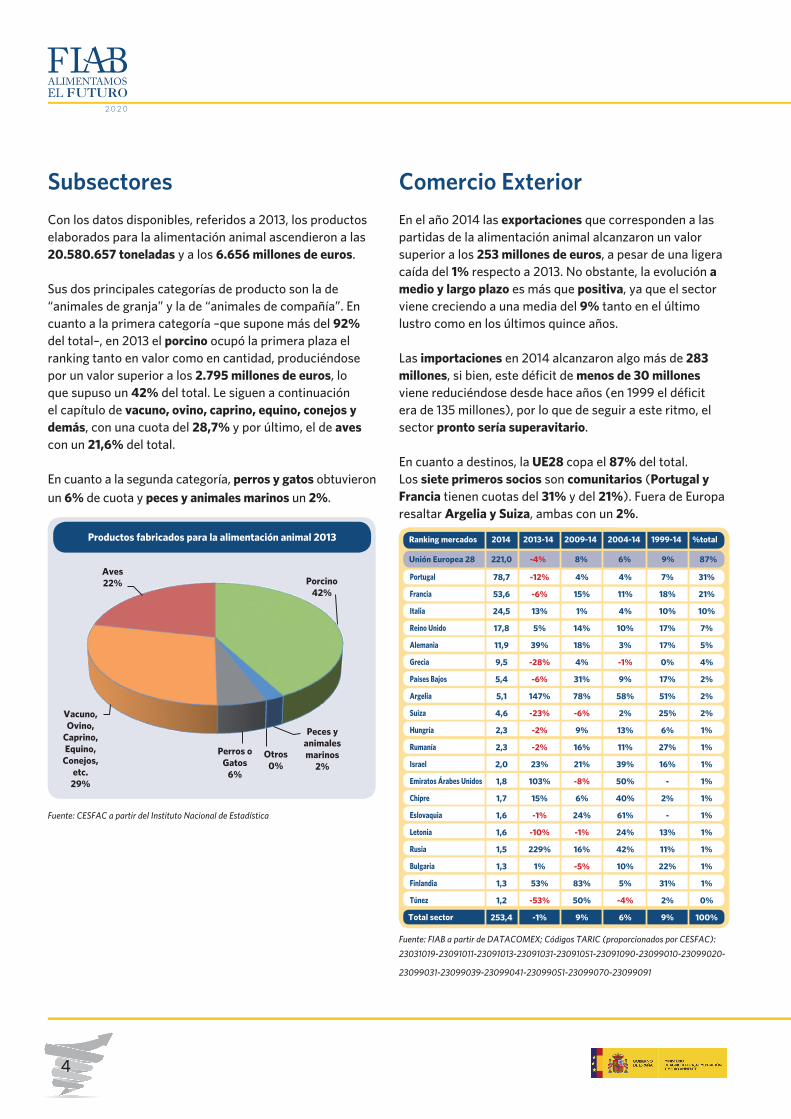

Subsectores

Con los datos disponibles, referidos a 2013, los productos elaborados para la alimentación animal ascendieron a las 20.580.657 toneladas y a los 6.656 millones de euros.

Sus dos principales categorías de producto son la de “animales de granja” y la de “animales de compañía”. En cuanto a la primera categoría –que supone más del 92% del total–, en 2013 el porcino ocupó la primera plaza el ranking tanto en valor como en cantidad, produciéndose por un valor superior a los 2.795 millones de euros, lo que supuso un 42% del total. Le siguen a continuación el capítulo de vacuno, ovino, caprino, equino, conejos y demás, con una cuota del 28,7% y por último, el de aves con un 21,6% del total.

En cuanto a la segunda categoría, perros y gatos obtuvieron un 6% de cuota y peces y animales marinos un 2%.

Fuente: CESFAC a partir del Instituto Nacional de Estadística

Comercio Exterior

En el año 2014 las exportaciones que corresponden a las partidas de la alimentación animal alcanzaron un valor superior a los 253 millones de euros, a pesar de una ligera caída del 1% respecto a 2013. No obstante, la evolución a medio y largo plazo es más que positiva, ya que el sector viene creciendo a una media del 9% tanto en el último lustro como en los últimos quince años.

Las importaciones en 2014 alcanzaron algo más de 283 millones, si bien, este défi cit de menos de 30 millones viene reduciéndose desde hace años (en 1999 el défi cit era de 135 millones), por lo que de seguir a este ritmo, el sector pronto sería superavitario.

En cuanto a destinos, la UE28 copa el 87% del total. Los siete primeros socios son comunitarios (Portugal y Francia tienen cuotas del 31% y del 21%). Fuera de Europa resaltar Argelia y Suiza, ambas con un 2%.

Fuente: FIAB a partir de DATACOMEX; Códigos TARIC (proporcionados por CESFAC):

23031019-23091011-23091013-23091031-23091051-23091090-23099010-23099020-

23099031-23099039-23099041-23099051-23099070-23099091

4

Productos fabricados para la alimentación animal 2013

Aves22%

Vacuno,Ovino,

Caprino,Equino,

Conejos,etc.

29%

Perros oGatos

6%

Otros0%

Peces yanimalesmarinos

2%

Porcino42%

Empresas por estratos CNAE 10.9Fabricación de productos para la alimentación animal

Sin asalariados

De 1 a 9 asalariados

De 10 a 49 asalariados

De 50 a 499 asalariados

De 500 a 999 asalariados

Total sector

144

403

228

44

1

820

17,6%

49,1%

27,8%

5,4%

0,1%

100%

Nºempresas

%sobre el

total

Ranking mercados 2014 2013-14 2009-14 2004-14 1999-14 %total

Unión Europea 28 221,0 -4% 8% 6% 9% 87%

Portugal

Francia

Italia

Reino Unido

Alemania

Grecia

Países Bajos

Argelia

Suiza

Hungría

Rumanía

Israel

Emiratos Árabes Unidos

Chipre

Eslovaquia

Letonia

Rusia

Bulgaria

Finlandia

Túnez

Total sector

78,7

53,6

24,5

17,8

11,9

9,5

5,4

5,1

4,6

2,3

2,3

2,0

1,8

1,7

1,6

1,6

1,5

1,3

1,3

1,2

253,4

-12%

-6%

13%

5%

39%

-28%

-6%

147%

-23%

-2%

-2%

23%

103%

15%

-1%

-10%

229%

1%

53%

-53%

-1%

4%

15%

1%

14%

18%

4%

31%

78%

-6%

9%

16%

21%

-8%

6%

24%

-1%

16%

-5%

83%

50%

9%

4%

11%

4%

10%

3%

-1%

9%

58%

2%

13%

11%

39%

50%

40%

61%

24%

42%

10%

5%

-4%

6%

7%

18%

10%

17%

17%

0%

17%

51%

25%

6%

27%

16%

-

2%

-

13%

11%

22%

31%

2%

9%

31%

21%

10%

7%

5%

4%

2%

2%

2%

1%

1%

1%

1%

1%

1%

1%

1%

1%

1%

0%

100%

5

Informe Económico 2014

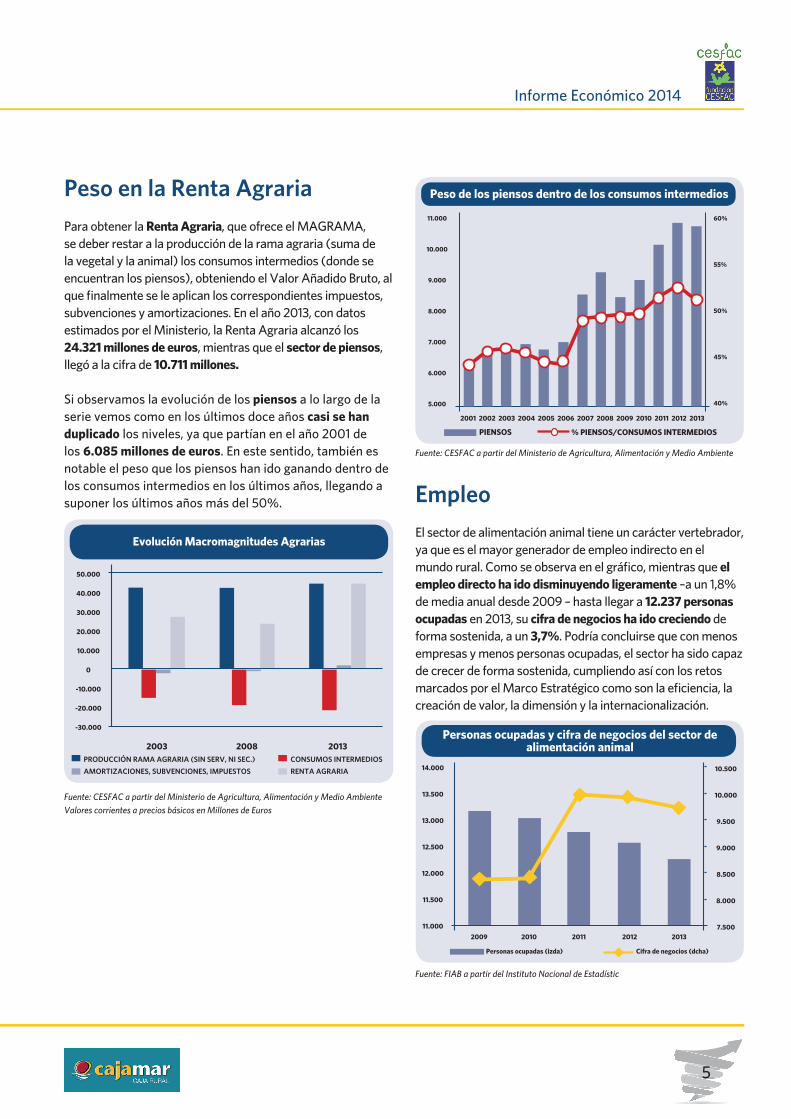

Peso en la Renta Agraria

Para obtener la Renta Agraria, que ofrece el MAGRAMA, se deber restar a la producción de la rama agraria (suma de la vegetal y la animal) los consumos intermedios (donde se encuentran los piensos), obteniendo el Valor Añadido Bruto, al que fi nalmente se le aplican los correspondientes impuestos, subvenciones y amortizaciones. En el año 2013, con datos estimados por el Ministerio, la Renta Agraria alcanzó los 24.321 millones de euros, mientras que el sector de piensos, llegó a la cifra de 10.711 millones.

Si observamos la evolución de los piensos a lo largo de la serie vemos como en los últimos doce años casi se han duplicado los niveles, ya que partían en el año 2001 de los 6.085 millones de euros. En este sentido, también es notable el peso que los piensos han ido ganando dentro de los consumos intermedios en los últimos años, llegando a suponer los últimos años más del 50%.

Fuente: CESFAC a partir del Ministerio de Agricultura, Alimentación y Medio Ambiente

Valores corrientes a precios básicos en Millones de Euros

Fuente: CESFAC a partir del Ministerio de Agricultura, Alimentación y Medio Ambiente

Empleo

El sector de alimentación animal tiene un carácter vertebrador, ya que es el mayor generador de empleo indirecto en el mundo rural. Como se observa en el gráfi co, mientras que el empleo directo ha ido disminuyendo ligeramente –a un 1,8% de media anual desde 2009 – hasta llegar a 12.237 personas ocupadas en 2013, su cifra de negocios ha ido creciendo de forma sostenida, a un 3,7%. Podría concluirse que con menos empresas y menos personas ocupadas, el sector ha sido capaz de crecer de forma sostenida, cumpliendo así con los retos marcados por el Marco Estratégico como son la efi ciencia, la creación de valor, la dimensión y la internacionalización.

Fuente: FIAB a partir del Instituto Nacional de Estadístic

Evolución Macromagnitudes Agrarias

2003PRODUCCIÓN RAMA AGRARIA (SIN SERV, NI SEC.)

AMORTIZACIONES, SUBVENCIONES, IMPUESTOS

CONSUMOS INTERMEDIOS

RENTA AGRARIA

2008 2013

50.000

40.000

30.000

20.000

10.000

0

-10.000

-20.000

-30.000

Peso de los piensos dentro de los consumos intermedios

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PIENSOS

11.000

10.000

9.000

8.000

7.000

6.000

5.000

60%

55%

50%

45%

40%

% PIENSOS/CONSUMOS INTERMEDIOS

Personas ocupadas y cifra de negocios del sector de alimentación animal

14.000

13.500

13.000

12.500

12.000

11.500

11.000

10.500

10.000

9.500

9.000

8.500

8.000

7.5002009 2010 2011 2012 2013

Personas ocupadas (izda) Cifra de negocios (dcha)

6

CESFAC La Confederación Española de Fabricantes de Alimentos Compuestos para Animales (CESFAC), que me honro en presidir, es la organización empresarial que desde 1978, agrupa y representa los intereses de los fabricantes asociados y del sector de la alimentación animal en general, ante las administraciones públicas y ante terceros. A través de sus organizaciones territoriales, CESFAC también asegura la defensa y representación de nuestra industria ante las administraciones autonómicas. Además, asumimos la responsabilidad de ser el único representante del sector ante la Federación Europea de Fabricantes de Alimentos Compuestos (FEFAC), ante la Organización Interprofesional Española de la Alimentación Animal (INTERAL) y, por supuesto, ante la Federación Española de Industrias de Alimentación y Bebidas (FIAB), de la que por cierto fuimos cofundadores. Entre sus muchos méritos se encuentra sin duda el ser el gran cliente de la producción primaria, el artífi ce de la producción ganadera, láctea y cárnica que sustenta a su vez a buena parte de la cadena alimentaria, o por último, ser el sector industrial que asegura la valorización sostenible de la mayor parte de los coproductos que generan las industrias de alimentación.

Esta posición estratégica es una gran responsabilidad para nuestra industria que me siento orgulloso de afi rmar hemos ejercido efi cazmente y siendo un modelo para nuestros competidores europeos. Así, fuimos pioneros en la Unión Europea en el desarrollo desde CESFAC de sistemas sectoriales de aseguramiento de calidad certifi cados externamente, en la puesta en marcha de sistemas de control de puntos críticos de evaluación de riesgos microbiológicos, de trazabilidad, de determinación de huella de carbono, de evaluación medioambiental y un largo etcétera de iniciativas; nos ufanamos de ser de las pocas organizaciones sectoriales de la industria alimentaria que participan y lideran desde hace más de una década proyectos ambiciosos de investigación y desarrollo, que desarrollan y diseminan nuevo conocimiento a nuestras industrias, particularmente el relativo al aprovechamiento de nuevas materias primas e ingredientes en formulación.

Por supuesto todo esfuerzo es mejorable y aún queda mucho por hacer, por ejemplo en la exitosa pero aún lejos de su objetivo internacionalización de nuestra actividad, pero tenemos la fortuna de contar con una organización fuerte y líder que sirve a sus empresas con efi cacia. Sabemos además que FIAB estará a nuestro lado para ayudarnos a cumplir nuestra misión.

FUNDACIÓN CESFAC A pesar de su antigüedad y de su tamaño como sector, del que da fe el estudio que acompaña a estas líneas, nuestra industria es a veces una gran desconocida, défi cit de conocimiento que intenta solucionar la Fundación CESFAC, siendo este uno de sus objetivos prioritarios. Así y desde su creación promovida por CESFAC y un grupo de empresas comprometidas en julio de 2000, la Fundación Cesfac se ha constituido en un destacado foro de información, un grupo de discusión permanente, en el que caben todas las realidades y aspectos de la alimentación animal y de ésta en su relación con la alimentación humana. A través de sus crecientes apariciones en los medios de comunicación, la Fundación contribuye a dar a conocer el sector de la alimentación animal a todos los operadores de la cadena alimentaria. Finalmente, hay que destacar el Servicio de Publicaciones, que recopila, edita y clasifi ca la información más actualizada sobre estadísticas anuales del sector, biotecnología, normas de etiquetado o legislación, siendo una fuente única y valiosa de información profesional. Gracias a la creciente vinculación y colaboración de entidades empresariales, instituciones y fabricantes de toda España, la Fundación Cesfac se consolida día a día.

D. Joaquín Unzué Labiano

Presidente de CESFAC

Informe Económico 2014

7

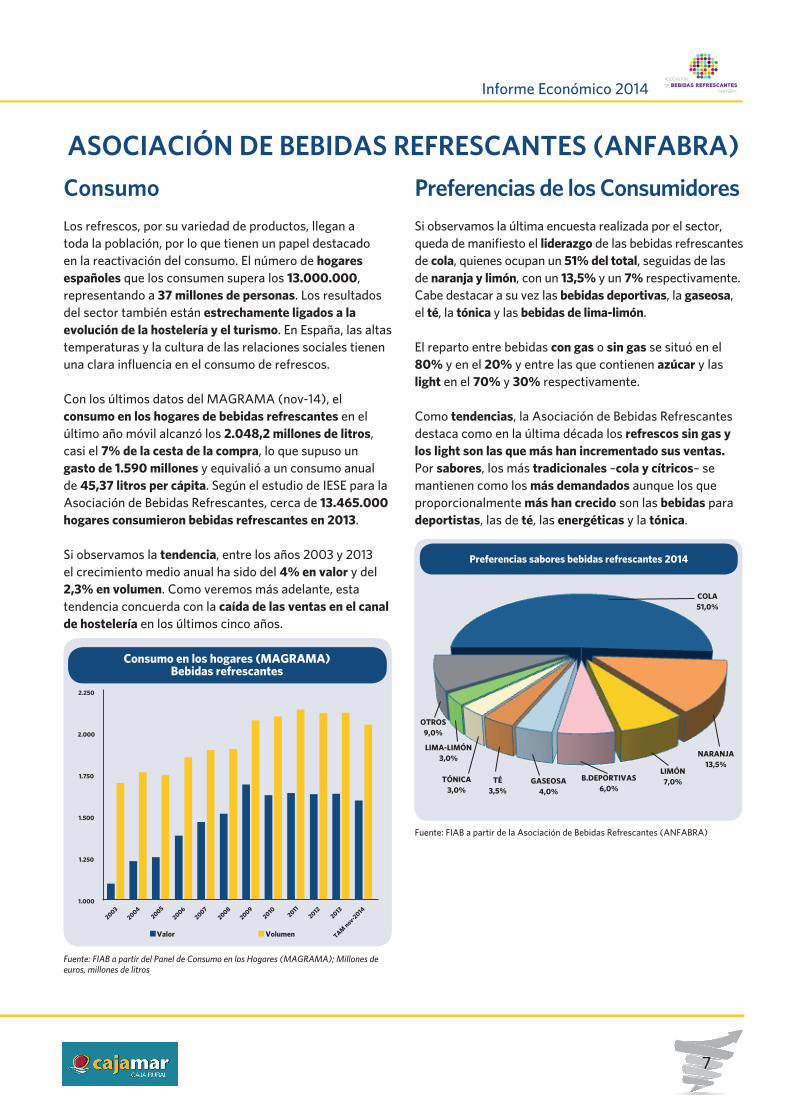

Consumo

Los refrescos, por su variedad de productos, llegan a toda la población, por lo que tienen un papel destacado en la reactivación del consumo. El número de hogares españoles que los consumen supera los 13.000.000, representando a 37 millones de personas. Los resultados del sector también están estrechamente ligados a la evolución de la hostelería y el turismo. En España, las altas temperaturas y la cultura de las relaciones sociales tienen una clara infl uencia en el consumo de refrescos.

Con los últimos datos del MAGRAMA (nov-14), el consumo en los hogares de bebidas refrescantes en el último año móvil alcanzó los 2.048,2 millones de litros, casi el 7% de la cesta de la compra, lo que supuso un gasto de 1.590 millones y equivalió a un consumo anual de 45,37 litros per cápita. Según el estudio de IESE para la Asociación de Bebidas Refrescantes, cerca de 13.465.000 hogares consumieron bebidas refrescantes en 2013.

Si observamos la tendencia, entre los años 2003 y 2013 el crecimiento medio anual ha sido del 4% en valor y del 2,3% en volumen. Como veremos más adelante, esta tendencia concuerda con la caída de las ventas en el canal de hostelería en los últimos cinco años.

Preferencias de los Consumidores

Si observamos la última encuesta realizada por el sector, queda de manifi esto el liderazgo de las bebidas refrescantes de cola, quienes ocupan un 51% del total, seguidas de las de naranja y limón, con un 13,5% y un 7% respectivamente. Cabe destacar a su vez las bebidas deportivas, la gaseosa, el té, la tónica y las bebidas de lima-limón.

El reparto entre bebidas con gas o sin gas se situó en el 80% y en el 20% y entre las que contienen azúcar y las light en el 70% y 30% respectivamente.

Como tendencias, la Asociación de Bebidas Refrescantes destaca como en la última década los refrescos sin gas y los light son las que más han incrementado sus ventas. Por sabores, los más tradicionales –cola y cítricos– se mantienen como los más demandados aunque los que proporcionalmente más han crecido son las bebidas para deportistas, las de té, las energéticas y la tónica.

Fuente: FIAB a partir de la Asociación de Bebidas Refrescantes (ANFABRA)

Consumo en los hogares (MAGRAMA)Bebidas refrescantes

20082004

20102006

20122003

20092005

2011

20072013

TAM nov-2

014

2.250

2.000

1.750

1.500

1.250

1.000

Valor Volumen

Fuente: FIAB a partir del Panel de Consumo en los Hogares (MAGRAMA); Millones de euros, millones de litros

Preferencias sabores bebidas refrescantes 2014

COLA51,0%

NARANJA13,5%

LIMÓN7,0%

LIMA-LIMÓN3,0%

B.DEPORTIVAS6,0%

GASEOSA4,0%

TÓNICA3,0%

TÉ3,5%

OTROS9,0%

ASOCIACIÓN DE BEBIDAS REFRESCANTES (ANFABRA)

8

Producción y Empleo

La industria de las Bebidas Refrescantes destaca por su aportación a la economía española, tanto por el impacto directo de la producción y comercialización de los productos como por el efecto en otros muchos sectores. Como compradora de referencia de materias primas, materiales de envasado, sistemas de producción, transporte de mercancías, etc. tiene un signifi cativo efecto arrastre en la agricultura, la industria y los servicios, especialmente hostelería y turismo.

Desde el inicio de la serie, en año 2008, la cifra de negocios –que ofrece el INE– del sector CNAE 11.07 ha mantenido muy ligeras tasas de decrecimiento. En 2013 se situó en los 4.861 millones de euros, lo que supuso una disminución anual del 1,3%, si bien, esta caída es inferior a la media de los últimos cinco años, que fue del 3,2%.

A pesar de presentar estos datos negativos –como todos los subsectores debido a la crisis–, este sector ha obtenido datos más positivos que los de la industria en su conjunto, quien cayó en 2013 al 1,6%.

Según un informe realizado por IESE para el sector, éste alcanzó en 2013 una facturación directa de 4.200 millones de euros –12.000 millones de forma indirecta–, suponiendo (según la consultora Canadean) una producción superior a los 4.300 millones de litros anuales.

En 2014, tras años de recesión, se vieron los primeros datos de recuperación en el consumo de bebidas refrescantes, apuntando a un cambio de tendencia. Tras haber mantenido una relativa estabilidad durante toda la crisis, en términos de volumen aunque con pérdida de valor por el descenso de las ventas de hostelería, la producción de bebidas refrescantes tuvo un pico de caída en 2013 y en el 2014 mejoró con respecto al año anterior.

Fuente: FIAB a partir de la Encuesta Industrial de Empresas (INE); Millones de euros

Fuente: IESE para la Asociación de Bebidas Refrescantes (ANFABRA)

Cifra de negociosCNAE 11,9 (INE)

2008

6.000

5.000

4.000

3.000

2.000

1.000

0

2009 2010 2011 2012 2013

8.650Empleodirecto

64.000Empleo

indirecto

315.000Empleo

inducido

Las fuentes estadísticas ofi ciales de este sector se encuentran poco desglosadas, englobando sólo a las bebidas aromatizadas o azucaradas –las cuales no representan la totalidad de las bebidas refrescantes–, bien sea en el CNAE 11 correspondiente a Fabricación de Bebidas o en el CNAE 11.07, código que también incluye a las aguas embotelladas. Se ha hecho en primer lugar, un análisis económico en base a estos datos, infi riéndose más tarde los datos propios de bebidas refrescantes con la ayuda del sector.

Informe Económico 2014

9

Con datos del INE, dicho sector ocupó de forma directa a 11.862 personas en el año 2013 lo que, a pesar de suponer una caída del 4,3% respecto al año anterior, sigue suponiendo el 3,3% del empleo de la industria de alimentación y bebidas en su conjunto y el 26% del empleo del sub-sector de bebidas.

De esta cifra, el IESE en su estudio, estimó para el sector de bebidas refrescantes un empleo directo del sector de bebidas refrescantes de 8.650 trabajadores, un empleo indirecto de cerca de 64.000 personas y, por último, un empleo inducido de 315.000 personas.

I+D+i para ofrecer variedad de productos

El sector de las bebidas refrescantes destaca por la capacidad de innovación y lanzamiento de nuevos productos. La constante adaptación a las necesidades y cambios en las preferencias de los consumidores incentiva un continuo proceso de investigación que, además, contribuye a dinamizar el tejido industrial español y la competitividad. El total invertido en innovación está entre el 2% y 4,5% de la facturación. En la actualidad, hay en el mercado más de 2.000 referencias, lanzando de media cada año 150 novedades.

Una industria comprometida con la sociedad

Las empresas de bebidas refrescantes y sus productos forman parte de la economía y de la vida de millones de ciudadanos. Como miembros responsables y en permanente contacto con la sociedad, la búsqueda del benefi cio social lleva a invertir en la formación de los trabajadores, la promoción de un estilo vida saludable, el deporte, la cultura o la protección del medio ambiente. El objetivo de estas políticas es mejorar la situación competitiva, generar valor añadido y participar en el desarrollo social. Por ello, la inversión y el tiempo dedicado a la formación ha crecido un 100% desde 2007.

Destaca el compromiso con la promoción de un estilo de vida saludable y activo, por lo que son relevantes las acciones de patrocinio y fi nanciación de eventos deportivos y culturales no profesionales.

La publicidad también ocupa un lugar históricamente relevante. En un momento como el actual, nuestras empresas siguen invirtiendo grandes cantidades en esta partida para mantener el contacto y la comunicación con los consumidores, una característica diferencial que ha sido reconocida con multitud de premios, nacionales e internacionales.

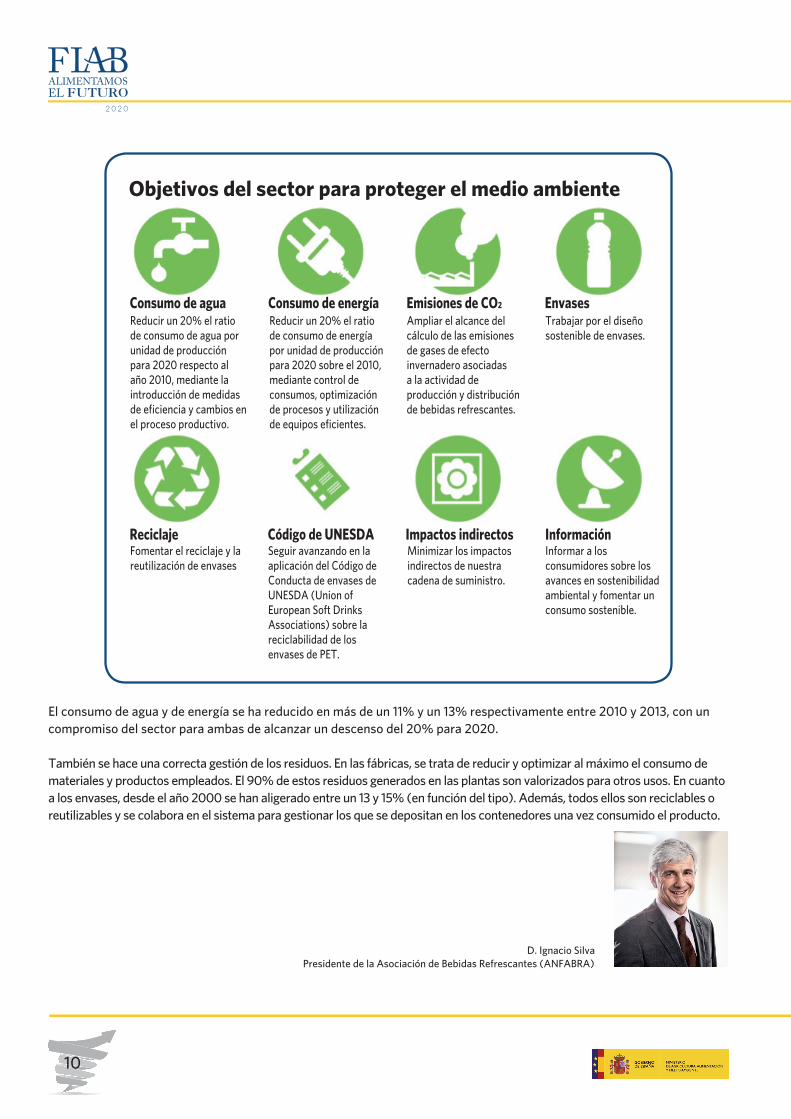

Las Bebidas Refrescantes y el Medio Ambiente La protección del medio ambiente, con políticas de gestión efi ciente y uso racional de los recursos, también es básica para las empresas de bebidas refrescantes. Se ha plasmado en un informe conjunto en el que destacan unos compromisos para 2020 de los que se hace un seguimiento anual auditado de forma independiente.

El consumo de agua y de energía se ha reducido en más de un 11% y un 13% respectivamente entre 2010 y 2013, con un compromiso del sector para ambas de alcanzar un descenso del 20% para 2020.

También se hace una correcta gestión de los residuos. En las fábricas, se trata de reducir y optimizar al máximo el consumo de materiales y productos empleados. El 90% de estos residuos generados en las plantas son valorizados para otros usos. En cuanto a los envases, desde el año 2000 se han aligerado entre un 13 y 15% (en función del tipo). Además, todos ellos son reciclables o reutilizables y se colabora en el sistema para gestionar los que se depositan en los contenedores una vez consumido el producto.

D. Ignacio Silva Presidente de la Asociación de Bebidas Refrescantes (ANFABRA)

10

Objetivos del sector para proteger el medio ambiente

Consumo de aguaReducir un 20% el ratiode consumo de agua porunidad de producciónpara 2020 respecto alaño 2010, mediante laintroducción de medidasde efi ciencia y cambios enel proceso productivo.

Fomentar el reciclaje y lareutilización de envases

Seguir avanzando en laaplicación del Código deConducta de envases deUNESDA (Union ofEuropean Soft DrinksAssociations) sobre lareciclabilidad de losenvases de PET.

Minimizar los impactosindirectos de nuestracadena de suministro.

Informar a los consumidores sobre losavances en sostenibilidad ambiental y fomentar un consumo sostenible.

Reducir un 20% el ratiode consumo de energíapor unidad de producciónpara 2020 sobre el 2010, mediante control deconsumos, optimizaciónde procesos y utilizaciónde equipos efi cientes.

Ampliar el alcance delcálculo de las emisionesde gases de efectoinvernadero asociadasa la actividad deproducción y distribuciónde bebidas refrescantes.

Trabajar por el diseñosostenible de envases.

Reciclaje Código de UNESDA Impactos indirectos Información

Consumo de energía EnvasesEmisiones de CO2

Informe Económico 2014