XXII CONGRESO ARGENTINO DE PROFESORESanalisismarginal.org/wp-content/uploads/yardin01.pdf · sólo...

29

XXII CONGRESO ARGENTINO DE PROFESORES UNIVERSITARIOS DE COSTOS Título : LOS COSTOS Y LA POLÍTICA DE PRECIOS. Autor : Amaro Yardin. Facultad de Ciencias Económicas. Universidad Nacional del Litoral. CONCORDIA Noviembre de 1999

Transcript of XXII CONGRESO ARGENTINO DE PROFESORESanalisismarginal.org/wp-content/uploads/yardin01.pdf · sólo...

XXII CONGRESO ARGENTINO DE PROFESORES

UNIVERSITARIOS DE COSTOS

Título: LOS COSTOS Y LA POLÍTICA DE PRECIOS.

Autor: Amaro Yardin.

Facultad de Ciencias Económicas.

Universidad Nacional del Litoral.

CONCORDIA

Noviembre de 1999

2

LOS COSTOS Y LA POLÍTICA DE PRECIOS

Dr. Amaro Yardin

Facultad de Ciencias Económicas

Universidad Nacional del Litoral

RESUMEN

El objetivo del trabajo consiste en demostrar que la figura del costeo completo de

una unidad de producto o servicio es inexistente como entidad económica y que, por

consiguiente, dichas unidades no pueden dar lugar a beneficio alguno. Las unidades

sólo ofrecen a la empresa una contribución marginal, la cual debe ser empleada, en

primer lugar para el cubrimiento de sus propios costos fijos directos. El remanente

está destinado a cubrir los costos fijos indirectos respecto del nivel "producto", pero

directos respecto de niveles superiores de la organización: secciones, departamentos,

gerencias, divisiones, etc.

Se pronuncia decididamente por la inconveniencia de distribuir los costos indirectos

fijos, recomendando manejarlos siempre como costos fijos directos dentro de cada

nivel de la organización.

Se aboga a favor del empleo del criterio del costeo variable, como único modelo útil

para manejar una política de precios, alegando que la figura del costeo completo

distorsiona gravemente la realidad económica, dando lugar a falsas expresiones que

pueden conducir a la adopción de decisiones contrarias a los intereses de las

empresas.

Finaliza con la propuesta de un modelo de exposición apoyado básicamente en el

costeo variable, al que adiciona la característica de no distribución de los costos

indirectos fijos.

A manera de herramienta, se ofrece un Cuadro de Control de Rendimientos, a través

de un esquema desarrollado en planilla de cálculo para el manejo de diversas

variables (cantidades, precios y costos) en supuestos de producción múltiple.

3

LOS COSTOS Y LA POLÍTICA DE PRECIOS

Dr. Amaro Yardin

Facultad de Ciencias Económicas

Universidad Nacional del Litoral

1. Introducción.

El objetivo de este trabajo es tratar de determinar el verdadero alcance que tienen los

costos en la fijación de los precios de venta de productos o servicios.

Es innegable que el conocimiento de la magnitud de los costos de producción,

comercialización, administración y otros, es de vital importancia para alcanzar una

gestión empresaria exitosa.

Sin embargo, no parece tan evidente la veracidad de la afirmación tan difundida

según la cual los precios de venta deben ser fijados en función de la magnitud de los

costos.

Dicha magnitud debe ser conocida para la programación de los beneficios, pero

entendemos que la fijación de los precios de venta son función de múltiples

variables, sólo una de las cuales (y, según las circunstancias, ni siquiera la más

importante) está constituida por los costos.

2. La fijación del precio.

En efecto, la fuerza de la demanda, la expectativa sobre la evolución de los precios

de los insumos, el comportamiento de la competencia, el rendimiento normal del

capital en el mercado, entre otros factores, son, al lado de los costos, variables que

inciden de diversas manera en la formación de los precios.

4

Corresponde hacer una primera distinción para analizar la incidencia que tienen los

costos en la fijación de los precios de venta.

Esta distinción consiste en determinar en qué tipo de mercado se mueve la empresa:

monopolio o libre competencia.1

E el supuesto de estar en presencia de un mercado de competencia perfecta, la

empresa no tiene posibilidades de fijar los precios de sus productos o servicios. Estos

son determinados por el mercado. La empresa es tomadora de precios.

Cuando la empresa goza de una posición de monopolio de oferta, cuenta, por el

contrario, con la posibilidad de fijar sus precios de venta. Estamos en presencia de

una empresa formadora de precios. En una mirada superficial, parecería que en estos

casos los precios de venta serían fijados en función de la magnitud de los costos.

Sin embargo, no debe olvidarse que una decisión empresaria racional debe conducir

a la búsqueda de la maximización del beneficio. Y, en esta acción, el

comportamiento de la demanda se convierte en un factor de singular importancia.

Hace más de un siglo, el economista francés Antoine-Agustin Cournot ya había

reflexionado sobre la influencia que el comportamiento de la demanda tiene sobre la

fijación de los precios en una situación de monopolio.

El llamado Punto de Cournot es aquel en el cual se encuentra maximizado el ingreso

total. En razón de que, ceteris paribus, la demanda se contrae ante un aumento del

precio, y viceversa, el precio será fijado en el punto en que el producto "precio x

cantidad" sea máximo.

Ahora bien, el concepto de ingreso debe ser interpretado como ingreso neto, es decir,

ingreso menos costo total.

El Cuadro 1 presenta un ejemplo simple en el cual puede apreciarse la influencia del

comportamiento de la demanda como una variable tan importante como los costos,

para la fijación del precio de venta. En los supuestos presentados en ese cuadro, el

precio de venta que rinde mayores beneficios es $ 56,88. Este precio no se

corresponde con el menor costo medio, ni con el mayor precio de venta.

Otra noción de frecuente mención en la literatura sobre costos, que a nuestro juicio

debe ser desechada, es aquella según la cual el precio de venta se determina

estableciendo un porcentaje de beneficio sobre el costo unitario completo.

1 Los casos intermedios: oligopolio o competencia imperfecta son, a los efectos de este

análisis, asimilables a alguno de los aquí considerados.

5

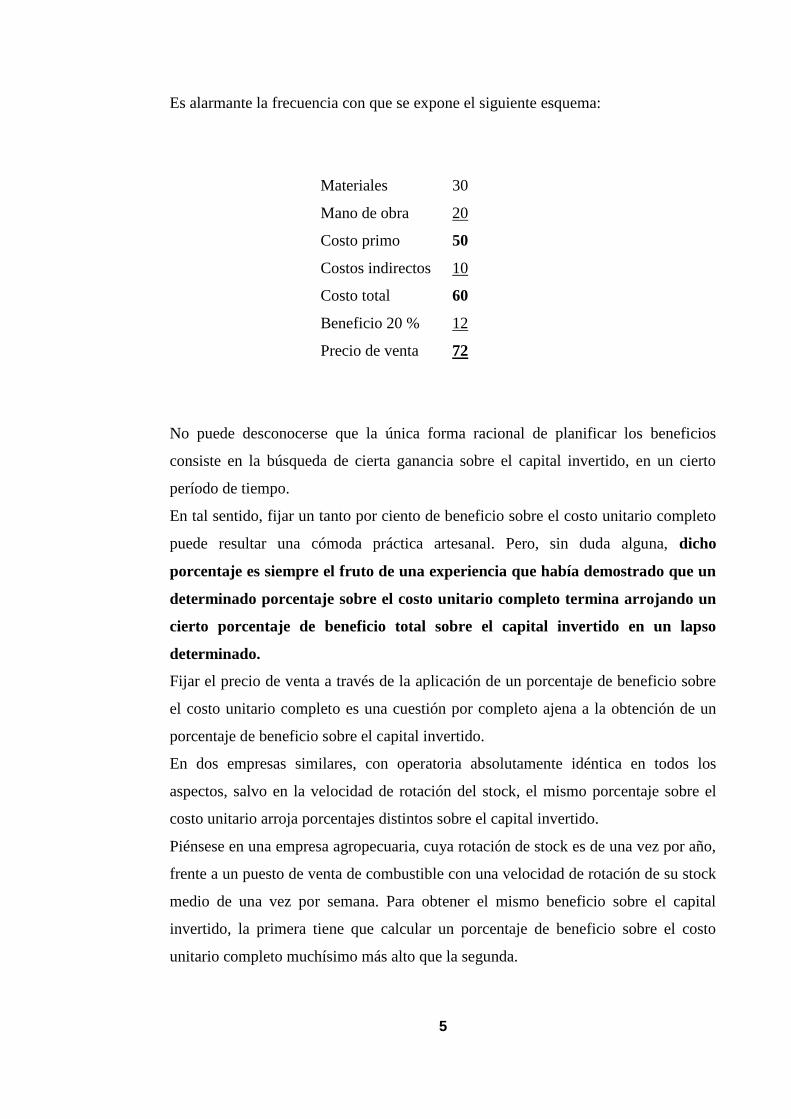

Es alarmante la frecuencia con que se expone el siguiente esquema:

Materiales 30

Mano de obra 20

Costo primo 50

Costos indirectos 10

Costo total 60

Beneficio 20 % 12

Precio de venta 72

No puede desconocerse que la única forma racional de planificar los beneficios

consiste en la búsqueda de cierta ganancia sobre el capital invertido, en un cierto

período de tiempo.

En tal sentido, fijar un tanto por ciento de beneficio sobre el costo unitario completo

puede resultar una cómoda práctica artesanal. Pero, sin duda alguna, dicho

porcentaje es siempre el fruto de una experiencia que había demostrado que un

determinado porcentaje sobre el costo unitario completo termina arrojando un

cierto porcentaje de beneficio total sobre el capital invertido en un lapso

determinado.

Fijar el precio de venta a través de la aplicación de un porcentaje de beneficio sobre

el costo unitario completo es una cuestión por completo ajena a la obtención de un

porcentaje de beneficio sobre el capital invertido.

En dos empresas similares, con operatoria absolutamente idéntica en todos los

aspectos, salvo en la velocidad de rotación del stock, el mismo porcentaje sobre el

costo unitario arroja porcentajes distintos sobre el capital invertido.

Piénsese en una empresa agropecuaria, cuya rotación de stock es de una vez por año,

frente a un puesto de venta de combustible con una velocidad de rotación de su stock

medio de una vez por semana. Para obtener el mismo beneficio sobre el capital

invertido, la primera tiene que calcular un porcentaje de beneficio sobre el costo

unitario completo muchísimo más alto que la segunda.

6

Lo que intentamos demostrar es que el cálculo del costo unitario completo es

absolutamente contraindicado para la determinación del precio de venta, tanto en el

corto como en el largo plazo.

3. La planificación de los beneficios.

Hemos expuesto en numerosas oportunidades que una correcta planificación de los

resultados puede lograrse a través del análisis marginal. En efecto, el planeamiento

de los beneficios consiste en lograr un armónico equilibrio entre los siguientes

factores:

Costo variable unitario (cv)

Costos fijos totales del período (CF)

Cantidad de bienes o servicios a producir o vender (Q)

Precio de venta (pv)

Resultado esperado (R)

El empleo de estos factores es lo que hemos denominado el punto de equilibrio

ampliado a la planificación de resultados2 da origen a la siguiente fórmula:

CF + R

Q = ---------------

pv - cv

Dentro de un contexto de competencia perfecta, la cantidad de bienes o servicios que

es posible colocar, así como el precio de venta, son fijados por el mercado. El

empresario puede manejar la magnitud de sus costos fijos y variables, lo cual le

permite prever el resultado a obtener.

2 YARDIN, Amaro, El punto de equilibrio, en Tratado de Contabilidad de Costos, 3ra. ed.,

Ediciones Macchi, Buenos Aires, 1986, Cap. XII, p. 521/24.

7

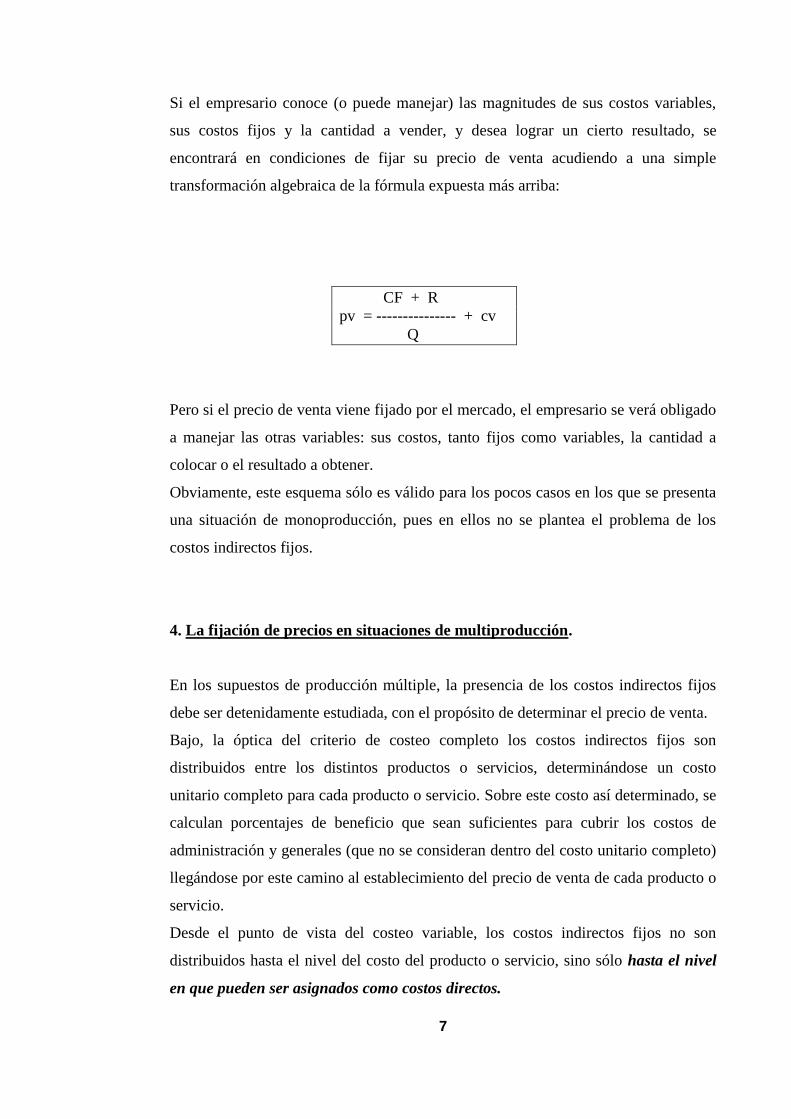

Si el empresario conoce (o puede manejar) las magnitudes de sus costos variables,

sus costos fijos y la cantidad a vender, y desea lograr un cierto resultado, se

encontrará en condiciones de fijar su precio de venta acudiendo a una simple

transformación algebraica de la fórmula expuesta más arriba:

CF + R

pv = --------------- + cv

Q

Pero si el precio de venta viene fijado por el mercado, el empresario se verá obligado

a manejar las otras variables: sus costos, tanto fijos como variables, la cantidad a

colocar o el resultado a obtener.

Obviamente, este esquema sólo es válido para los pocos casos en los que se presenta

una situación de monoproducción, pues en ellos no se plantea el problema de los

costos indirectos fijos.

4. La fijación de precios en situaciones de multiproducción.

En los supuestos de producción múltiple, la presencia de los costos indirectos fijos

debe ser detenidamente estudiada, con el propósito de determinar el precio de venta.

Bajo, la óptica del criterio de costeo completo los costos indirectos fijos son

distribuidos entre los distintos productos o servicios, determinándose un costo

unitario completo para cada producto o servicio. Sobre este costo así determinado, se

calculan porcentajes de beneficio que sean suficientes para cubrir los costos de

administración y generales (que no se consideran dentro del costo unitario completo)

llegándose por este camino al establecimiento del precio de venta de cada producto o

servicio.

Desde el punto de vista del costeo variable, los costos indirectos fijos no son

distribuidos hasta el nivel del costo del producto o servicio, sino sólo hasta el nivel

en que pueden ser asignados como costos directos.

8

Como es sabido, el criterio del costeo completo llega a determinar un beneficio por

cada producto o servicio, mientras que el del costeo variable determina sólo la

contribución marginal de cada producto o servicio.

Una breve digresión es oportuna a la altura de la exposición. En el costeo completo,

el llamado beneficio de cada producto o servicio no es tal. En efecto, es sólo una

suerte de contribución marginal destinada a cubrir los costos administrativos y

generales, los cuales no están incluidos dentro del costo unitario completo.

Para poder llamar auténticamente beneficio a la diferencia entre el precio de venta y

el costo unitario completo, en la aplicación del criterio del costeo completo debería

llegarse a prorratear entre los distintos productos o servicios a todos los costos

indirectos fijos, incluyendo los administrativos y generales3 cosa que no se practica

en absoluto, al menos dentro de los límites de nuestro conocimiento personal.

El tratamiento que el criterio del costeo variable hace de los costos indirectos fijos es,

como ya se ha dicho, no practicar prorrateo alguno. Sabemos que el carácter de

directo o indirecto de un costo fijo se determina en base a la unidad de costo que se

considere. En efecto, un costo fijo indirecto a nivel de la línea de producto puede ser

directo a nivel de sección de fábrica. Y un costo indirecto de una sección puede ser

directo a nivel de departamento o gerencia.

El modelo propuesto por el costeo variable consiste en asignar los costos fijos hasta

el nivel de unidad de costo en que puede tratarse como directo.

Analicemos, a través de un ejemplo simple, la determinación de precios de venta en

supuestos de producción múltiple, por parte de los criterios del costeo completo y del

costeo variable.

Adoptemos la hipótesis de una fábrica que elabora ocho productos diferentes y cuya

producción está organizada en secciones y departamentos de la siguiente manera:

El departamento A comprende a las secciones Q y R.

El departamento B comprende a las secciones S y T.

En la sección Q son elaborados los productos 1 y 2.

En la sección R son elaborados los productos 3 y 4.

En la sección S son elaborados los productos 5 y 6.

3 Este modelo sería el que llamamos costeo de plena absorción, por oposición al costeo de

absorción parcial, que es el que se usa en la práctica. Ver: YARDIN, Amaro, Réquiem para el costeo de plena absorción, en Revista Española de Financiación y Contabilidad, N° 72, Madrid, 1992.

9

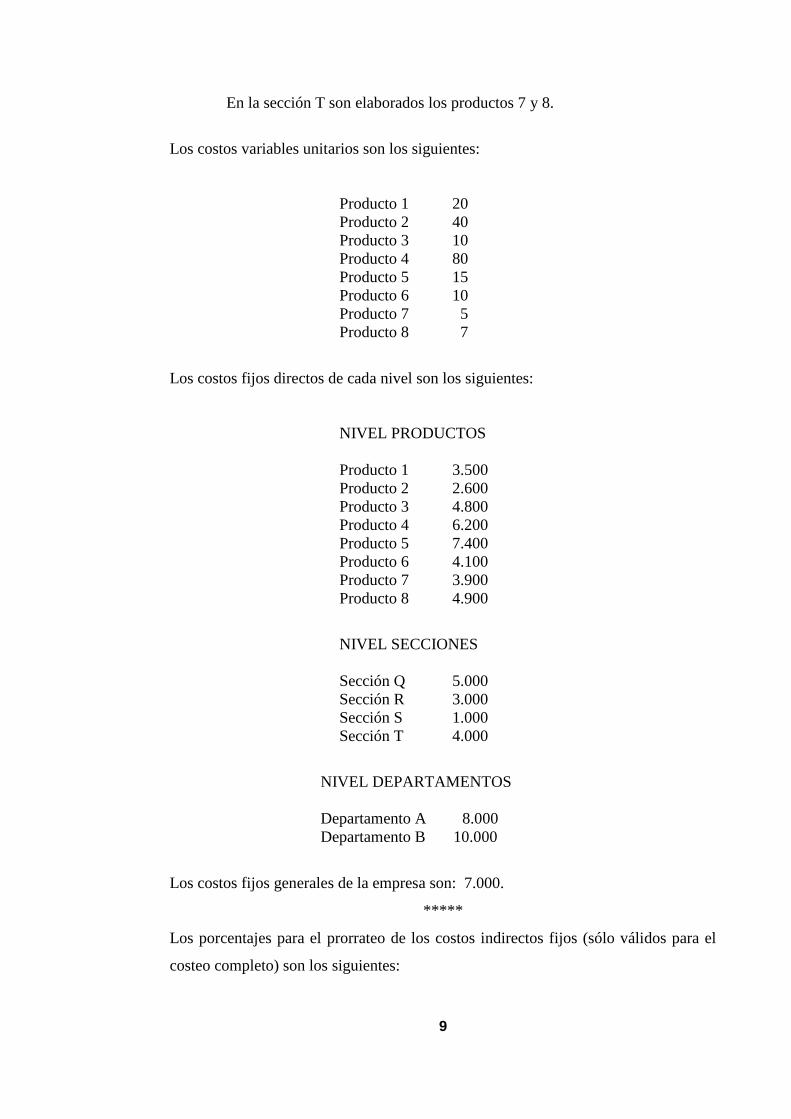

En la sección T son elaborados los productos 7 y 8.

Los costos variables unitarios son los siguientes:

Producto 1 20

Producto 2 40

Producto 3 10

Producto 4 80

Producto 5 15

Producto 6 10

Producto 7 5

Producto 8 7

Los costos fijos directos de cada nivel son los siguientes:

NIVEL PRODUCTOS

Producto 1 3.500

Producto 2 2.600

Producto 3 4.800

Producto 4 6.200

Producto 5 7.400

Producto 6 4.100

Producto 7 3.900

Producto 8 4.900

NIVEL SECCIONES

Sección Q 5.000

Sección R 3.000

Sección S 1.000

Sección T 4.000

NIVEL DEPARTAMENTOS

Departamento A 8.000

Departamento B 10.000

Los costos fijos generales de la empresa son: 7.000.

*****

Los porcentajes para el prorrateo de los costos indirectos fijos (sólo válidos para el

costeo completo) son los siguientes:

10

Generales al Departamento A 15 %

al Departaento B 85 %

Depart. A a la sección Q 20 %

a la sección R 80 %

Depart. B a la sección S 50 %

a la sección T 50 %

Sección Q al producto 1 70 %

al producto 2 30 %

Sección R al producto 3 50 %

al producto 4 50 %

Sección S al producto 5 10 %

al producto 6 90 %

Sección T al producto 7 60 %

al producto 8 40 %

Como es sabido, el costeo completo aplica criterios de distribución de los costos

indirectos fijos en todos los niveles, hasta llegar a determinar el costo completo de

cada producto.

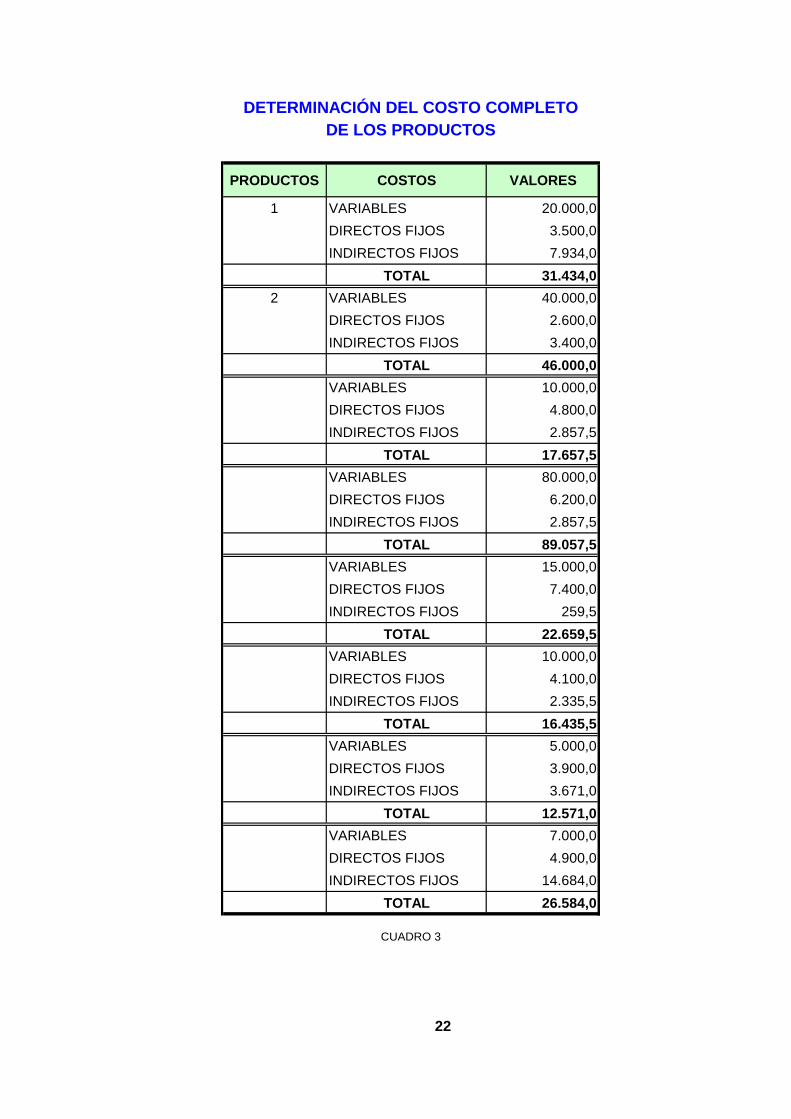

Sobre la hipótesis de que en el período del ejemplo han sido fabricadas y vendidas

1.000 unidades de cada tipo de producto, el cálculo de los costos a través del criterio

del costeo completo puede verse en los Cuadros 2 y 3.

El criterio del costeo variable, en cambio, no prorratea los costos fijos, tratándolos

como directos hasta el nivel en que ello es posible.

En Cuadro 4 presenta el modelo propuesto por el costeo variable. Se aprecia que, a

través de este criterio, no se llega a determinar el costo de cada tipo de producto. Sin

embargo, la información que proporciona este modelo resulta muy útil para la

adopción de decisiones sobre precios.

El Cuadro 4 expone, en cada nivel:

producto,

11

sección,

departamento y

empresa,

los costos atribuibles a ellos en forma insoslayable.

Para el nivel "producto", los costos atribuibles resultan ser los costos variables (línea

1, Cuadro 4) más los costos directos fijos de los productos (línea 2, Cuadro 4). Los

costos totales de cada línea de producto aparecen en la línea 3 del Cuadro 4.

Este información significa que un precio de venta fijado por debajo de estos costos,

determina que la comercialización de los productos arroja una pérdida operativa.

Puede agregarse que en el muy corto plazo, dentro del cual no sea posible eliminar la

incidencia del costo fijo directo de un determinado producto, es conveniente

continuar su producción, aún cuando su precio de venta no cubra ni siquiera sus

costos directos fijos, pues, al suministrar una contribución marginal positiva, (precio

de venta mayor que costos variables), dicho producto estará aportando algo para

cubrir parcialmente esos costos.

La línea 4 del Cuadro 4 contiene la suma de los costos que se producen en cada

sección. Por ejemplo, los costos de los productos procesados en la sección Q son

66.100 (producto 1: 23.500, más producto 2: 42.600).

La línea 5 muestra los costos directos fijos de las secciones, y la línea 6 expone los

costos totales de las mismas.

La sección Q, por ejemplo, no debe operar con ingresos menores a 71.100, pues ello

representaría una pérdida operativa. La suma de los ingresos por la venta de los

productos 1 y 2 debe superar los 71.100, pero al empresario le resulta indiferente los

precios de venta de cada uno de ellos (los productos 1 y 2), siempre que superen sus

propios costos directos (en el ejemplo: 23.500 y 42.600, respectivamente).

Supongamos que los ingresos por ventas del producto 1 alcanzan a 35.000 y los del

producto 2 a 46.000, o sea, un ingreso total para la sección Q igual a 81.000. En tal

supuesto, podrá afirmarse que el producto 1 es superavitario en 11.500, y el producto

2 lo es en 3.400. Pero la sección Q es superavitaria no en 14.900 (suma de 11.500

más 3.400), sino sólo en 9.900, pues deben ser absorbidos los costos fijos directos de

esta sección, que alcanzan a 5.000.

12

Si observamos la línea 7 del Cuadro 4, detectamos que la suma de los costos totales

de las secciones Q y R alcanza a 175.100. Este costo debe ser atribuido al

departamento A. Pero este departamento soporta, además, 8.000 (línea 8) en

concepto de costos fijos directos. Para que el departamento A no sea deficitario,

deberá obtener ingresos de, por lo menos, 183.100 (línea 9). Aquí le es igualmente

indiferente al empresario la mezcla de los precios de venta de los cuatro productos

que se fabrican en el ámbito del departamento A, como asimismo lo es la mezcla de

los ingresos de cada una de las secciones Q y R, con la única restricción, ya

apuntada, de que las contribuciones marginales de cada producto superen sus propios

costos directos fijos. Y las contribuciones marginales sumadas de los productos de

cada sección superen los costos directos fijos de esa sección.

Finalmente, en la línea 10 del Cuadro 4, se agrupan los costos sumados de ambos

departamentos. En la línea 11 se exponen los costos generales: 7.000, lo que arroja

un costo para la totalidad de la empresa de 262.400 (línea 12).

5. El control de rendimientos.

Es sabido que en un contexto de producción múltiple existen tantos puntos de

equilibrio como combinaciones sean posibles entre las distintas líneas de productos.

En el Cuadro 6 se ofrece un diseño que permite controlar el comportamiento de las

diversas variables que puede manejar el empresario, con distinta intensidad según su

influencia en el mercado (precios, costos variables, costos fijos, cantidades y

resultados).

Las cuatro últimas columnas de dicho cuadro muestran las contribuciones marginales

netas de los distintos niveles de organización de la producción:

Líneas de productos.

Secciones.

Departamentos.

Empresa.

13

Como se ha explicado más arriba, las contribuciones marginales netas son el

excedente con que cada nivel contribuye para afrontar los costos fijos del nivel

superior.

De esta manera:

Las contribuciones marginales netas de las líneas de producto aportan para cubrir

los costos fijos directos de las secciones.

Las contribuciones marginales netas de las secciones aportan para cubrir los

costos directos fijos de los departamentos.

Las contribuciones marginales netas de los departamentos aportan para cubrir los

costos fijos generales de la empresa.

De modo que una cifra negativa en cualquiera de estas columnas estarán señalando

que existe un nivel deficitario, es decir, que no alcanza a cubrir sus propios costos

fijos directos.

La celda del ángulo inferior derecho del Cuadro 6 representa el resultado del período.

En efecto, esa columna corresponde a la Contribución marginal neta total, es decir al

excedente obtenido luego de cubiertos todos los costos fijos, lo que no es otra cosa

que el beneficio.

El cuadro de Control de Rendimientos (Cuadro 7) permite, además, calcular las

cantidades de un producto necesarias para alcanzar el punto de equilibrio de una

línea, de una sección, de un departamento o de la empresa en su conjunto, si se

consideran fijas las cantidades de los restantes productos.

En el Cuadro 7 se ha supuesto que se producen 1.000 unidades de cada uno de los

productos. Esta producción arroja un total de $ 37.600.

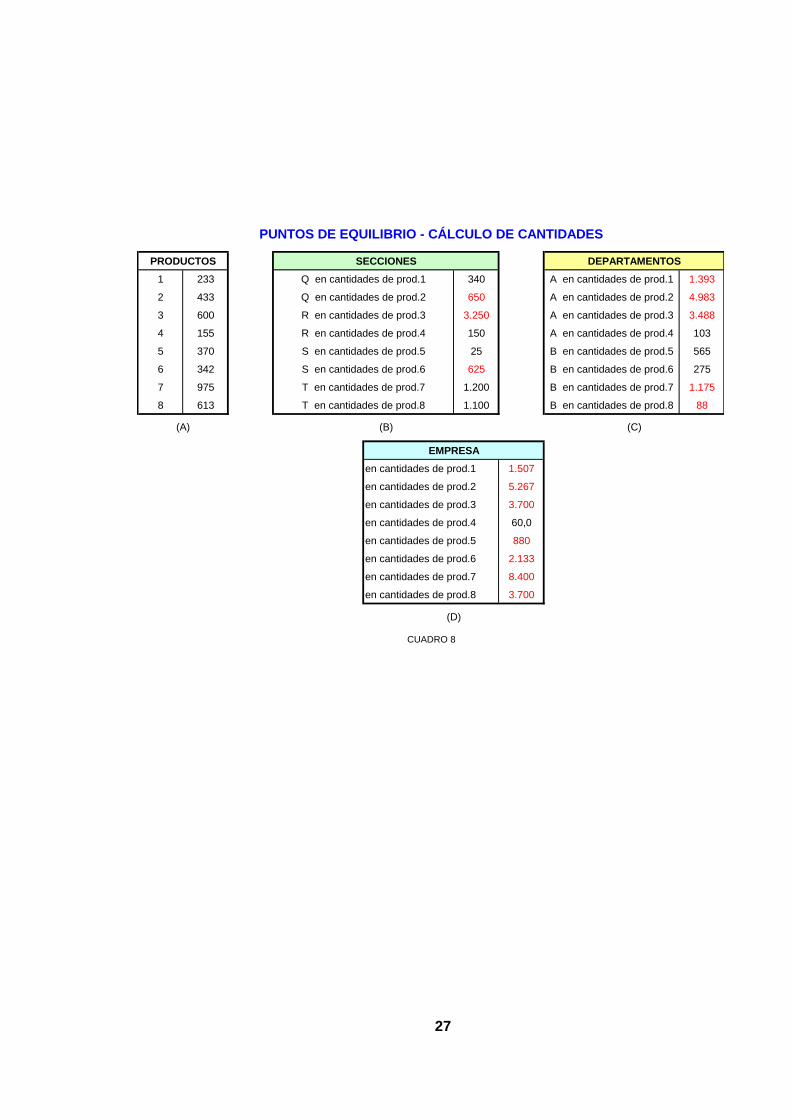

El Cuadro 8 muestra cuántas unidades de cierto producto son necesarias para lograr

el punto de equilibrio de cada nivel, si se mantienen constantes todos los otros datos.

Por ejemplo, el Cuadro 8 (A) señala que, en las condiciones apuntadas, son

necesarias 233 unidades del producto 1 para que esa línea se encuentre en equilibrio.

En el Cuadro 8 (B), por ejemplo, se observa que son necesarias 25 unidades del

producto 5 para que la Sección S esté en equilibrio.

Otro ejemplo: En el Cuadro 8 (C) se advierte que hay que producir 103 unidades del

producto 4 para que el Departamento A se encuentre en equilibrio.

14

Las cifras negativas que aparecen en los cuadros del ejemplo significan que tal

sección o departamento superan su punto de equilibrio con la producción actual del,

o de los otros productos. Por ejemplo, en el Cuadro 8 (B), el producto 3 aparece con

una cifra negativa de 3.250. Ello significa que con las 1.000 unidades del producto 4

(que se fabrica en la misma sección) ya se supera el punto de equilibrio de la Sección

R. En el mismo sentido, en el Cuadro 8 (C), la cifra negativa de 1.175 que aparece en

el producto 7, significa que si se producen 1.000 unidades de los otros tres productos

de ese departamento, su punto de equilibrio ya está superado.

El Cuadro 8 está diseñado para determinar exclusivamente las cantidades de

producción necesarias para el equilibrio. Pero es sabido que, por medio de la fórmula

del punto de equilibrio, pueden ser determinadas también las otras variables: Precio,

Costo Variable, Costo Fijo y, si se desea, también el Resultado, a través de la

ampliación del punto de equilibrio hacia la planificación de resultados.4

A través de simples transformaciones algebraicas pueden calcularse todas esas

variables, considerando constantes los demás datos. El Cuadro 9 presenta el ejemplo

correspondiente al producto 1. Por ejemplo, para que la Sección Q se encuentre en

equilibrio, es necesario fijar el precio del producto 1 en $ 25, siempre que los

restantes datos permanezcan fijos. (Ver Cuadro 9 (A))

Asimismo, en el Cuadro 9 (B) puede observarse que el precio del producto 1 debe ser

de $ 56 para que el Departamento A se encuentre en equilibrio.

6. Conclusiones.

Las conclusiones que pueden ser extraídas de las precedentes reflexiones son de

importancia no desdeñable.

En efecto, el criterio del costeo completo, al llegar a determinar un costo para cada

tipo de producto, está estableciendo la condición de que los ingresos de cada uno de

ellos deben superar ese costo completo.

El costeo variable, en cambio, no determina un costo para cada tipo de producto. El

costo que asigna a cada tipo de producto es exclusivamente el costo que le es

insoslayablemente atribuible, pues tiene con el producto una íntima vinculación, al

4 YARDIN, Amaro, op. cit.

15

punto de que si se elimina esa línea de producto, ese costo desaparece. En otros

términos, el costo determinado por el costeo variable fija el límite mínimo del

precio de venta de cada producto.

Pero el costeo variable suministra otras informaciones no menos interesantes.

También hace conocer el límite mínimo de los ingresos que deben ser obtenidos en

cada sección para que ella no sea deficitaria. Otro tanto ocurre a nivel de los

departamentos y, obviamente, a nivel de la empresa en su conjunto.

La visión que proporciona el criterio del costeo variable resulta, a nuestro juicio, de

gran utilidad, toda vez que el modelo que propone señala con toda claridad los

resultados de todos y cada uno de los niveles (línea de productos, secciones,

departamentos).

Si efectuamos una comparación de los Cuadros 5 y 6, podemos observar las

diferencias en las informaciones suministradas por ambos criterios de costeo.

Para el costeo completo, los productos 2, 7 y 8 son deficitarios, mientras que para el

costeo variable todos los productos ofrecen beneficios a la empresa, toda vez que sus

contribuciones marginales netas son positivas.

El Cuadro 6 nos informa que la sección T es deficitaria, a pesar de que no lo son

ninguno de los dos productos que se fabrican en ella. Ello se explica porque la suma

de las contribuciones marginales de los productos 7 y 8 (3.200) no es suficiente para

cubrir los costos directos fijos de la sección T (4.000). Esta importante información

está en el modelo del costeo completo.

En conclusión, puede sostenerse que la determinación de los costos, si bien resulta

imprescindible para llevar adelante una buena gestión empresaria, constituyen sólo

una variable para la fijación de los precios.

El costeo variable, al determinar los topes mínimos que deben respetarse en la

fijación de precios, liberan al empresario de la necesidad de cubrir con cada precio el

costo completo de cada producto, permitiéndole una mayor libertad para fijar precios

considerando la influencia de otras variables.

El empresario no debe fijar precios para cubrir los costos completos de todos los

productos. Una correcta política de precios debe respetar sólo las siguientes dos

condiciones fundamentales:

1. Los precios deben superar a los costos variables.

16

2. La suma de las contribuciones marginales totales de los productos

debe cubrir los costos fijos indirectos.

Cumpliendo esos dos requisitos, el empresario dispone de libertad para fijar los

precios de venta.

Creemos haber demostrado que la figura del costeo completo del producto en nada

ayuda para la fijación de los precios, en razón de que no es necesario que los precios

de venta superen al costo completo para operar con beneficio.

El modelo del costeo variable, por su lado, orienta en la fijación de precios,

suministrando el valor piso para el precio de venta de cada línea de producto, como

asimismo el valor piso para la suma de los ingresos por la venta de los productos

comprendidos en cada sección, en cada departamento y, finalmente, en la empresa en

su conjunto.

El modelo propuesto por el costeo variable coloca en su justo lugar la importancia

del costo como elemento a tener en cuenta para fijar el precio de venta, pues le

atribuye el carácter de valor mínimo en que debe ser fijado éste para operar en zona

de beneficios. No pretende que el precio de venta de cada tipo de producto cubra una

cierta parte de los costos indirectos fijos que pueden serles atribuidos por el costeo

completo. Sólo busca que cada nivel de análisis (línea de producto, sección,

departamento, en este ejemplo) cubra sus propios costos directos fijos.

Dicha propuesta deja una mayor libertad al empresario para la fijación de los precios

de venta en consideración de variables ajenas al costo, pues le está señalando que

puede operar generando utilidades aún en los casos en que el criterio del costeo

completo le indica quebrantos.

Estamos conscientes que el modelo que sostenemos no es de fácil aceptación por la

mayoría de los contadores, demasiado aferrados a la fuerza de la tradición que ha

impuesto el criterio del costeo completo. Por ello, no encontramos mejor colofón

para esta ponencia, que la cita de un trabajo de dos colegas brasileños, que

compartimos enteramente:

Los profesionales de la contabilidad han sido formados en escuelas

orientadas por el "full cost". Muchos conceptos utilizados en

17

contabilidad de costos, entre los cuales destacamos el costeo variable,

margen de contribución, valores económicos, equivalencia de capitales,

costo de oportunidad, siempre fueron tratados como instrumentos útiles

sólo para decisiones especiales, fuera de la rutina de los negocios de la

empresa, o como apéndices de la contabilidad de costos.

En última instancia, los expertos en contabilidad han sido impulsados a

especializarse en conceptos y técnicas fuera del foco central de los

negocios, como si el análisis del resultado de los productos, fijación de

precios de venta, análisis de inversiones y control de gestión no

formasen el núcleo de las decisiones empresariales y no fuesen parte de

la rutina de las organizaciones.

Después de recibido, cuando quizás habría podido liberarse del yugo de

los conceptos contables inadecuados, el contador pasa a ser sometido a

las orientaciones y presiones de la legislación societaria y fiscal, y de las

asociaciones profesionales, que lo vuelven irremediablemente

irrecuperable para la aceptación de una nueva base filosófica y

conceptual que sería más útil para la gestión de los negocios

empresariales.5

5 CATELLI, Armando, y GUERREIRO, Reinaldo, Un análisis crítico del sistema ABC

(Activity Based Costing), en Revista Costos y Gestión, N° 18, editada por el IAPUCO, Buenos Aires, diciembre de 1995, p. 101.

18

ANEXOS

19

LINEA 1 LINEA 2 LINEA 3 LINEA 4 LINEA 5 LINEA 6 LINEA 7 LINEA 8

DEPARTAMENTO A DEPARTAMENTO B

EMPRESA

SECCION Q SECCION R SECCION S SECCION T

20

CURVA DE DEMANDA

CANTI-

DAD

PRECIO

UNITARIO

INGRESO

TOTAL

COSTO

FIJO

COSTO

VARIABLE

UNITARIO

COSTO

TOTAL

COSTO

MEDIOBENEFICIO

1 100,00 100,00 15,00 20,00 35,00 35,00 65,00

2 95,00 190,00 15,00 20,00 55,00 27,50 135,00

3 90,25 270,75 15,00 20,00 75,00 25,00 195,75

4 85,74 342,95 15,00 20,00 95,00 23,75 247,95

5 81,45 407,25 15,00 20,00 115,00 23,00 292,25

6 77,38 464,27 15,00 20,00 135,00 22,50 329,27

7 73,51 514,56 15,00 20,00 155,00 22,14 359,56

8 69,83 558,67 15,00 20,00 175,00 21,88 383,67

9 66,34 597,08 15,00 20,00 195,00 21,67 402,08

10 63,02 630,25 15,00 20,00 215,00 21,50 415,25

11 59,87 658,61 15,00 20,00 235,00 21,36 423,61

12 56,88 682,56 15,00 20,00 255,00 21,25 427,56

13 54,04 702,47 15,00 20,00 275,00 21,15 427,47

14 51,33 718,68 15,00 20,00 295,00 21,07 423,68

15 48,77 731,51 15,00 20,00 315,00 21,00 416,51

16 46,33 741,27 15,00 20,00 335,00 20,94 406,27

17 44,01 748,22 15,00 20,00 355,00 20,88 393,22

18 41,81 752,62 15,00 20,00 375,00 20,83 377,62

19 39,72 754,71 15,00 20,00 395,00 20,79 359,71

20 37,74 754,71 15,00 20,00 415,00 20,75 339,71

21 35,85 752,82 15,00 20,00 435,00 20,71 317,82

22 34,06 749,24 15,00 20,00 455,00 20,68 294,24

23 32,35 744,13 15,00 20,00 475,00 20,65 269,13

24 30,74 737,66 15,00 20,00 495,00 20,63 242,66

25 29,20 729,97 15,00 20,00 515,00 20,60 214,97

(#) Beneficio máximo

CUADRO 1

21

DISTRIBUCIÓN DE LOS COSTOS INDIRECTOS FIJOS

(CRITERIO DEL COSTEO COMPLETO EXCLUSIVAMENTE)

a) Costos fijos generales

ORIGEN DESTINO

COSTOS GENERALES 7.000,0 DEP. A 15% 1.050,0

DEP. B 85% 5.950,0

TOTAL 7.000,0 TOTAL 7.000,0

b) Costos fijos de los departamentos

ORIGEN DESTINO

DEP. A DIRECTOS 8.000,0 SECCIÓN Q 70% 6.335,0

INDIRECTOS 1.050,0 SECCIÓN R 30% 2.715,0

TOTAL 9.050,0 TOTAL 9.050,0

DEP. B DIRECTOS 10.000,0 SECCIÓN S 10% 1.595,0

INDIRECTOS 5.950,0 SECCIÓN T 90% 14.355,0

TOTAL 15.950,0 TOTAL 15.950,0

C) Costos fijos de las secciones

ORIGEN DESTINO

SEC. Q DIRECTOS 5.000,0 PROD. 1 70% 7.934,5

INDIRECTOS 6.335,0 PROD. 2 30% 3.400,5

TOTAL 11.335,0 TOTAL 11.335,0

SEC. R DIRECTOS 3.000,0 PROD. 3 50% 2.857,5

INDIRECTOS 2.715,0 PROD. 4 50% 2.857,5

TOTAL 5.715,0 TOTAL 5.715,0

SEC. S DIRECTOS 1.000,0 PROD. 5 10% 259,5

INDIRECTOS 1.595,0 PROD. 6 90% 2.335,5

TOTAL 2.595,0 TOTAL 2.595,0

SEC. T DIRECTOS 4.000,0 PROD. 7 20% 3.671,0

INDIRECTOS 14.355,0 PROD. 8 80% 14.684,0

TOTAL 18.355,0 TOTAL 18.355,0

CUADRO 2

22

DETERMINACIÓN DEL COSTO COMPLETO

DE LOS PRODUCTOS

PRODUCTOS COSTOS VALORES

1 VARIABLES 20.000,0

DIRECTOS FIJOS 3.500,0

INDIRECTOS FIJOS 7.934,0

TOTAL 31.434,0

2 VARIABLES 40.000,0

DIRECTOS FIJOS 2.600,0

INDIRECTOS FIJOS 3.400,0

TOTAL 46.000,0

VARIABLES 10.000,0

DIRECTOS FIJOS 4.800,0

INDIRECTOS FIJOS 2.857,5

TOTAL 17.657,5

VARIABLES 80.000,0

DIRECTOS FIJOS 6.200,0

INDIRECTOS FIJOS 2.857,5

TOTAL 89.057,5

VARIABLES 15.000,0

DIRECTOS FIJOS 7.400,0

INDIRECTOS FIJOS 259,5

TOTAL 22.659,5

VARIABLES 10.000,0

DIRECTOS FIJOS 4.100,0

INDIRECTOS FIJOS 2.335,5

TOTAL 16.435,5

VARIABLES 5.000,0

DIRECTOS FIJOS 3.900,0

INDIRECTOS FIJOS 3.671,0

TOTAL 12.571,0

VARIABLES 7.000,0

DIRECTOS FIJOS 4.900,0

INDIRECTOS FIJOS 14.684,0

TOTAL 26.584,0

CUADRO 3

23

CÁLCULO DEL COSTO DE PRODUCTOS, SECCIONES Y DEPARTAMENTOS A TRAVÉS DEL

CRITERIO DEL COSTEO VARIABLE

PROD.1 PROD.2 PROD.3 PROD.4 PROD.5 PROD.6 PROD.7 PROD.8

CANTIDADES VENDIDAS 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000

COSTO VARIABLE UNITARIO 20 40 10 80 15 10 5 7

PROD.1 PROD.2 PROD.3 PROD.4 PROD.5 PROD.6 PROD.7 PROD.8

VARIABLE PRODUCTO 20.000 40.000 10.000 80.000 15.000 10.000 5.000 7.000 187.000

CF DIRECTO LÍNEA 3.500 2.600 4.800 6.200 7.400 4.100 3.900 4.900 37.400

TOTAL POR LÍNEA 23.500 42.600 14.800 86.200 22.400 14.100 8.900 11.900 224.400

LÍNEAS POR SECCIÓN 224.400

FIJO DIRECTO SECCIÓN 13.000

TOTAL POR SECCIÓN 237.400

SECCIONES POR DEPART. 237.400

FIJO DIRECTO DEPART. 18.000

TOTAL POR DEPARTAM. 255.400

TOTAL DEPARTAMENTOS 255.400

FIJO GENERAL 7.000

TOTAL EMPRESA 262.400262.400

TIPOS DE COSTOS TOTALES

CUADRO 4

183.100 72.300

255.400

7.000

175.100 62.300

8.000 10.000

71.100 104.000 37.500 24.800

1.000 4.0005.000

101.000 36.500 20.800

DEPARTAMENTO A DEPARTAMENTO A

66.100

3.000

SECCION Q SECCION R SECCION S SECCION T

24

DETERMINACIÓN DEL RESULTADO POR PRODUCTO A TRAVÉS DEL CRITERIO DEL COSTEO COMPLETO

PROD.1 PROD.2 PROD.3 PROD.4 PROD.5 PROD.6 PROD.7 PROD.8

CANTIDADES VENDIDAS 1.000,0 1.000,0 1.000,0 1.000,0 1.000,0 1.000,0 1.000,0 1.000,0

PRECIO DE VENTA 35,0 46,0 18,0 120,0 35,0 22,0 9,0 15,0

COSTO VARIABLE UNITARIO 20,0 40,0 10,0 80,0 15,0 10,0 5,0 7,0

PROD.1 PROD.2 PROD.3 PROD.4 PROD.5 PROD.6 PROD.7 PROD.8 TOTALES

INGRESOS POR VENTAS 35.000,0 46.000,0 18.000,0 120.000,0 35.000,0 22.000,0 9.000,0 15.000,0 300.000,0

COSTOS VARIABLES (20.000,0) (40.000,0) (10.000,0) (80.000,0) (15.000,0) (10.000,0) (5.000,0) (7.000,0) (187.000,0)

CONTRIBUCIÓN MARGINAL 15.000,0 6.000,0 8.000,0 40.000,0 20.000,0 12.000,0 4.000,0 8.000,0 113.000,0

COSTO FIJO POR PRODUCTO (3.500,0) (2.600,0) (4.800,0) (6.200,0) (7.400,0) (4.100,0) (3.900,0) (4.900,0) (37.400,0)

COSTOS IND.FIJOS DISTRIBUIDOS (7.934,5) (3.400,5) (2.857,5) (2.857,5) (259,5) (2.335,5) (3.671,0) (14.684,0) (38.000,0)

RESULTADO POR PRODUCTO 3.565,5 (0,5) 342,5 30.942,5 12.340,5 5.564,5 (3.571,0) (11.584,0) 37.600,0

CUADRO 5

25

PROD.1 PROD.2 PROD.3 PROD.4 PROD.5 PROD.6 PROD.7 PROD.8

CANTIDADES VENDIDAS 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000

PRECIO DE VENTA 35 46 18 120 35 22 9 15

COSTO VARIABLE UNITARIO 20 40 10 80 15 10 5 7

PROD.1 PROD.2 PROD.3 PROD.4 PROD.5 PROD.6 PROD.7 PROD.8

INGRESOS POR VENTAS 35.000 46.000 18.000 120.000 35.000 22.000 9.000 15.000 300.000

COSTO VARIABLE PRODUCTO 20.000 40.000 10.000 80.000 15.000 10.000 5.000 7.000 187.000

CONT.MARGINAL 1er. NIVEL 15.000 6.000 8.000 40.000 20.000 12.000 4.000 8.000 113.000

COSTO FIJO DIRECTO LÍNEA 3.500 2.600 4.800 6.200 7.400 4.100 3.900 4.900 37.400

CONT.MARGINAL 2do. NIVEL 11.500 3.400 3.200 33.800 12.600 7.900 100 3.100 75.600

CONT.MARG.CONJUNTA 2do. NIVEL 75.600

FIJO DIRECTO SECCIÓN 13.000

CONT.MARGINAL 3er. NIVEL 62.600

CONT.MARG. CONJUNTA 3er. NIVEL 62.600

FIJO DIRECTO DEPART. 18.000

CONT.MARGINAL 4to. NIVEL 44.600

CONT.MARG. CONJUNTA 4to. NIVEL 44.600

FIJO GENERAL 7.000

RESULTADO NETO TOTAL 37.600

CUADRO 6

37.600

TIPOS DE COSTOS TOTALES

35.900 8.700

44.600

7.000

43.900 18.700

8.000 10.000

9.900 34.000 19.500 800

5.000 3.000 1.000 4.000

14.900 37.000 20.500 3.200

DETERMINACIÓN DEL RESULTADO POR PRODUCTOS, SECCIONES Y DEPARTAMENTOS A TRAVÉS DEL

CRITERIO DEL COSTEO VARIABLE

SECCION Q SECCION Q SECCION Q SECCION Q

DEPARTAMENTO A DEPARTAMENTO B

26

PROD SEC DEP Q pv cv cm CML CFD CMNL CMNS CMND CMNT

1 1.000 35 20 15 15.000 3.500 11.500 CORRESPONDIENTES AL PRODUCTO 1

2 1.000 46 40 6 6.000 2.600 3.400

Q 0 5.000 9.900

3 1.000 18 10 8 8.000 4.800 3.200 (en cantidades del producto 1), DE:

4 1.000 120 80 40 40.000 6.200 33.800

R 0 3.000 34.000

A 0 8.000 35.900

5 1.000 35 15 20 20.000 7.400 12.600

6 1.000 22 10 12 12.000 4.100 7.900

S 0 1.000 19.500 COSTOS FIJOS DIRECTOS PARA

7 1.000 9 5 4 4.000 3.900 100 EL EQUILIBRIO

8 1.000 15 7 8 8.000 4.900 3.100 (en cantidades del producto 1), DE:

T 4.000 800

B 10.000 8.700

COSTOS FIJOS GENERALES 7.000 37.600

PROD Línea de producto cv Costos variables unitarios CMNL Contribución marginal neta de las líneas

SEC Secciones cm Cont. marginales unitarias CMNS Contribución marginal neta de las secciones

DEP Departamentos CML Contribución marginal de las líneas CMND Contribución marginal neta de los depart.

Q Cantidades CFD Costos fijos directos a cada nivel CMNT Contribuciíon marginal neta total de la empr.

pv Precios de venta

Nivel línea de producto Nivel sección Nivel depart. Nivel empresa

CONTROL DE RENDIMIENTOS

CUADRO DE INGRESO DE DATOS

REFERENCIAS

CUADRO 7

27

PUNTOS DE EQUILIBRIO - CÁLCULO DE CANTIDADES

PRODUCTOS SECCIONES DEPARTAMENTOS

1 233 Q en cantidades de prod.1 340 A en cantidades de prod.1 1.393

2 433 Q en cantidades de prod.2 650 A en cantidades de prod.2 4.983

3 600 R en cantidades de prod.3 3.250 A en cantidades de prod.3 3.488

4 155 R en cantidades de prod.4 150 A en cantidades de prod.4 103

5 370 S en cantidades de prod.5 25 B en cantidades de prod.5 565

6 342 S en cantidades de prod.6 625 B en cantidades de prod.6 275

7 975 T en cantidades de prod.7 1.200 B en cantidades de prod.7 1.175

8 613 T en cantidades de prod.8 1.100 B en cantidades de prod.8 88

EMPRESA

en cantidades de prod.1 1.507

en cantidades de prod.2 5.267

en cantidades de prod.3 3.700

en cantidades de prod.4 60,0

en cantidades de prod.5 880

en cantidades de prod.6 2.133

en cantidades de prod.7 8.400

en cantidades de prod.8 3.700

CUADRO 8

(D)

(C)(B)(A)

28

CÁLCULO DE OTROS PARÁMETROS

CORRESPONDIENTES AL PRODUCTO 1

PRECIO DE VENTA PARA EL EQUILIBRIO COSTO VARIABLE PARA EL EQUILIBRIO

(en cantidades del producto 1), DE: (en cantidades del producto 1), DE:

la línea del producto 1: 24 la línea del producto 1: 32

la Sección Q: 25 la Sección Q: 30

el Departamento A: 1 el Departamento A: 56

la Empresa: 3 la Empresa: 58

(A) (B)

COSTOS FIJOS DIRECTOS PARA

EL EQUILIBRIO

(en cantidades del producto 1), DE:

la línea del producto 1: 15.000

la Sección Q: 13.400

el Departamento A: 39.400

la Empresa: 41.100

(C)

CUADRO 9

29

BIBLIOGRAFÍA

CATELLI, Armando, y GUERREIRO, Reinaldo, Un análisis crítico del

sistema ABC (Activity Based Costing), en Revista

Costos y Gestión, N° 18, Buenos Aires, diciembre de

1995.

YARDIN, Amaro, Réquiem para el costeo de plena absorción, en

Revista de Financiación y Contabilidad, N° 72, Madrid,

1992.