Impacto de la devaluación del tipo de cambio en Venezuela ...

--

Devaluacioacuten de paridad

------f

Capiacutetulo 7 I 1 La tasa de intereacutes

Tasa de devlluacioacuten de paridad

5 52000000 9523S 9523 XYo6~4XO()0()()

7l0020000 9523X

2520000

Antildeo

o

FInjo n lesosFlujo en doacutelares

(sin devllluaciuacuten)

El valor futuro del flujo en doacutelares de cada uno de los k antildeos se encontroacute con

I 3

la siguiente sumatoria de factores K~I (F P 5 n k) y el valor futuro de

I J

los flujos en pesos se encontn) con K= (F P 15 n-k)

La devaluacioacuten de paridad es aquella tasa de devaluacioacuten que cada afiacuteo iguala el valor del flujo en pesos con el valor del flujo en doacutelares para que sea indishyferente comprar en el mercado nacional o en el extranjero esto es

Devaluacioacuten de paridad antildeo l $552000000 = $ 2190476US$ Este deshyUS$2520000

beraacute ser el valor del doacutelar en el antildeo l Por tanto deberaacute devaluarse a la sishyguiente tasa

$2190476 US$Tasa de devaluacioacuten de paridad antildeo 0095238

$200 US$95238

$634800000Devaluacioacuten de paridad antildeo 2 $ 2399093US$ Este deshy

US$2646000 1 beraacute ser el valor del doacutelar en el antildeo 2 Por tanto deberaacute devaluarse a la sishyiexcl

guiente tasa

$2399093 US$ -1- -- Tasa de devaluacioacuten de paridad antildeo 2 = $21904761US$ - 00952)8 95238

Dev de paridad antildeo 3 $730020000 $ 2627578US$ Este deberaacute ser el El $2778300

valor del doacutelar en el antildeo 3 Por lo tanto deberaacute devaluarse a la siguiente tasa

i221 i

Aspectos econoacutemicos de los proyectos del sector plJbllCO I LlJi Diego Veacutelel Goacutemel

Con lo anterior se comprueba que la roacutermula para encontrar la tasa uevalwlshycioacuten es

1+ inf nacional 1+015-------1 = 1095238 = 095238 = 95238( Esta es 1+ iexclnf extrarifera 1+ 005

la tasa de devaluacioacuten de paridad

758 Tasa de intereacutes real en teacuterminos de una tasa de intereacutes nominal

La tasa de intereacutes real expresa el poder adquisitivo de los rendimientos de una inversioacuten de ahiacute sigue que si se tiene una suma P y se invierte durante un periodo su equivalente futuro seraacute P( 1+i) pero esta suma estaacute afectada por la inflacioacuten corrida durante el periodo En consecuencia sufre una reduccioacuten

1 P (1+ i) A l I en su po der a dqUlSltlVO que a convIerte en SI e mteres rea sera (l +A)

P(1+i) _p (1+2) i = (1 + i) -1iR = --------shy

P R (1+iacuteL)

( 2)i I di 1nteres rea en termmos e mteres nomma

1+2

Ejercicio sobre tasa de intereacutes real

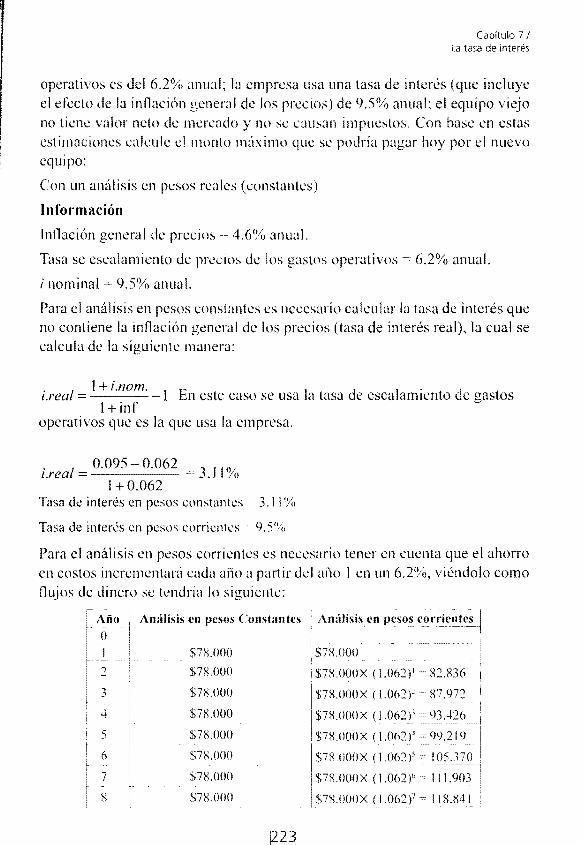

Una empresa distrital de servicio puacuteblico de agua piensa adquirir un nuevo equipo de bombeo de reemplazo para reducir los gastos de operacioacuten y meshyjorar la coniacutelabilidad del servicio El periodo base es ahora afio cero Los ahorros anuales estimados en pesos dd afio cero SOI1 $78000 La empresa de servicio puacuteblico del distrito usa un periodo de ocho antildeos como vida uacutetil del equipo de reemplazo se proyecta que la inllacioacuten general de precios seraacute deI46 anual la tasa de escalamiento de precios proyectada para los gastos

Capiacutetulo 7 I la tasa de intereacutes

operativos es del 62deg) anual b empresa usa una tasa de intereacutes (que incluye el efecto de la inflacioacuten general de los precIos) de 95 anual el equipo viejo no tiene valor neto de mercado y no se ciexclusan impuestos Con hase en estas estimaciones calcule el monto m[lximo que se podriacutea pagiexclr hoy por el nuevo eqUlpo

Con un anaacutelisis en pesos reales (constantes)

Informacioacuten

Inflacioacuten general de precios ~ 46 anual

Tasa se escalamiento de precios de los gastos operativos = 62 anual

i nominal 95 anual

Para el anaacutelisis en pesos constantes es necesario calcular la tasa de intereacutes que no contiene la inflacioacuten general de los prccios (tasa de intereacutes real) la cual se calcula de la siguiente manera

1 1+ iexclnomlrea =---- 1 En cste caso se usa la tasa de escalamiento de gastos

1+ inf operativos que es la que usa la empresa

1 0095 - 0062lrea = ------ 311

1+0062 Tasa de intereacutes en pesos constantiS 311

Tasa de intereacutes en piSOS corrientes - 95jo

Para el anaacutelisis en pesos corrientes es necesario tener en cuenta que el ahorro en costos incremcntaruacute cada antildeo a partir del ailo I en un 62 vieacutendolo como flujos de dinero se tendriacutea lo siguiente

Antildeo ()

Amilisis en pesos CUJlstantes

1 -shy

2

$7XOOO

S7XOOO

3 $7XOOO

iexcl $7(000

5 $7XOOO

6 $7X000

7 $7(000

g $7(000

$71000

$7XOOOX (1062)1

$7ROOOX (1062)

$7XOOOX (1062L

$7XOOOX (106Y

$7(OOOX ( 10(2)

$7ROOOX (1062)

$7XOOOX (1062Y

~QR36

(7972

93-126

99219

105370

111903 -

118(41

QEampT~I~r~A~~MI~I~Ntilde~AS~-----------------------------shyAspectos econoacuternicos de los proyectos del sector puacuteblico iexcl LUIS Diego Veacutelez Goacutemez

En cada lino de los anaacutelisis es necesario encontrar el valor presente a partir de una serie en el caso de los pesos corrientes

78000X[ (1+00311)H- 1 ]shy(PA3118)middot 00311x(I+00311)H -$545000

Haga el anaacutelisis en precios corrientes y explique sus resultados

Ejercicios sobre equivalencias de tasas de intereacutes

1 Usted deposita $50000 al final de cada semestre y durante tres antildeos en los cuales se le reconocen unos intereses de 30 anuales pagaderos semestralshymente iquestCuaacutel debe ser el depoacutesito al final de cada semestre y durante otros tres semestres maacutes si la entidad reconoce en ese periodo una tasa de 36 anual pagadero por semestre vencido para que el saldo al final del antildeo 6 sea de $122022667

Solucioacuten

Se tiene el siguiente diagrama de flujo de fondos con el intereacutes respectivo para cada periodo

CuotasIjas fGpitaizaciacuteoacuten

61234567 1r1lb 1

11 Semestres1

111111 i= 15 i = 18

Primero se debe encontrar la cantidad de dinero que se obtiene por las cuotas semestrales y el intereacutes que paga la entidad durante los tres primeros antildeos esto se puede hacer utilizando la siguiente ecuacioacuten

F = A[O + i~N 1] = 50000[(1 + 015)6 -1] 43768692 l 015

Capitulo 7 La tasa de Intereacutes

Ahora sabiendo el monto al que se tiene llegar al final de los 6 ai10s calculashymos la cantidad de dincro que se ticne qllC tener en el semestre) para poder llegar al monto allinal del antildeil 6 para eso utiliza la siguientc ecuacioacuten

P _ F = l22022_~~2 = 742()6762 O+i) 0+018)

Ahora se dehe observar si el saldo quc sc ohtiene al final del aiio 3 genera los $74266762 en los tres periodos siguientes de lo n1lltrario se debe cubrir con cuotas semestrales

El dinero generado por el saldo al tlnal del scmestre 6 es

F=P(l+i) =43728692x(l+O18) =7191336

Se puede ver que no se llega ltl la cantidad deseada por lo tanto hay que cubrir el faltante con cuotas semestrales extras el dinero que debe cubrir las cuotas semestrales es de

F = 74266762 - 7191336 = 235338

El valor de las cuotas se calcula con la siguiente ecuacioacuten

A=F[ iv ]=235338X[ 018 ]=65877(I+i) -1 (1+018)-1

Por lo tanto las cuotas de los tres semestres deben ser de $65877

76 El gradiente y sus equivalentes

Gradiente Monto uniforme en que puede aumentar o disminuir cada peshyriodo un ingreso o un gasto Siempre empieza el periodo (2) porque es el periodo donde se reconoce el monto de gradiente uniforme que puede ser modelado grMicamcntc de la siguiente manera

229

i

Aspectos econoacutemicos de los proyectos del sector puacuteblico Luis Diego Veacutelez Goacutemez

Graacutefico 72 Diagrama de un gradiente uniacute forme

(N-1)G

(N-2)G

2G

G i AO

(N-3)G

i i

2 3 N-2 N-1 N

Fuente elaborado por el autor

761 Determinar F cuando se da G

Esto es ideacutentico a

F = G(FA i N-l) + G(FA i N-2) + + G(FA i 2) + G( FA iI) + G(FA i O)

1 1F = G((1 + iJN-l - t+ (1 + i)N-2 -- + + (1 + i)2 - -- + (t + iJ - -1) Z l iacute

GF --laquo(1 + ON-t - 1 + (1 + ON-a - 1 + + (1 + Oll 1 + (1 + O - 1 + (1 + 0 0 - 1)

iexcl

Este es el factor (F A i N)

762 Determinar A cuando se da G = G(A G i N)

Se parte de

A = F (A F i N)

Aspectos econoacuterniacutecos de los proyectos del sector puacuteblico I Lui Diego Veacutelez Goacutemez

P = G (PIG i N)

Ejemplo

Una inversioacuten en un vehiacuteculo de transporte tiene gastos de reparacioacuten y manshytenimiento que se comportan seguacuten el siguiente 11 ujo de efectivo se desea calcular el equivalente actual de esos gastos si la tasa de intereacutes es i 015

Flujo de electivo ~5 ()()()

2 -6 (())

3 - 7 (J()(J

4 -8 ()(JO

Graacutefico de flujo de efectivo

7000

8000

El equivalente de este graacutefico seraacuten estos dos graacuteficos

O 1 2 3 4 a

1 1 1 1 5000 5000 5000 5000

b O 2 3 4

1000

2000 300

Capiacutetulo 7 La tasa de intereacutes

(PtA 15~)4) f(~-IOOO)G(PG 154)PI -t l) =

77 Foacutermulas equivalentes que relacionan una sucesioacuten geomeacutetrica de flujos de efectivo con sus equivalentes presentes y anuales

Patrones de tlujo de dcctivo que cambian a una tasa promedio serie de gradiente geomeacutetrico

Graacutefica 73 Gradiente geomeacutetrico

-n_l-A(l+l)NZ

o 2 3 N-1 N Graacutefico No 23

Fuente elaborado por el autor

Nota El primer flujo de efectivo comienza al final del periodo l

Cada teacutermino de este gradiente geomeacutetrico puede descontarse o capitalizarse a una tasa de intereacutes i si se quiere obtener P o F

Ak = (Ak_) (l +t) 2 lt k lt N

Eneacutesimo teacutermino AN Al (1 + f) N- I

Razoacuten comuacuten = (Ak Ak_ l ) Ak~1 f

l puede ser positiva o negativa y cada teacutermino Ah puede descontarse o capishytalizarse para obtener un valor presente o futuro a una tasa de intereacutes i Sin embargo cuando N es grande conviene tener una ecuacioacuten equivalente

Aspectos econoacutemICos de los proyectos del sector puacuteblico LUIS Diego Veacutelez Goacutemez

N N

p= LAK(1 +ifK IA(1 + f)K-(l + irA K=I K=I

p =--~l-i (1 + J)K (1 + f) K=I (l + i)K

Si i if definimos una tasa de descuento que es la tasa de intereacutes real

1+ i IR+I =-shy

1+f puesto que los valores Ak estaacuten cargados con el gradiente geomeacuteshytricofque puede asimilarse a una tasa de inflacioacuten

1+i -1 iR 1+ f

l+iacute l+iR =I+f

1+i -1 1+ iR =1+f

p- Al L l+iacute K

N ( Jshy(l + f) K=1 1+ f

P= Al N

(l +j) t (iR +IrK

N N

Pero IJiR+l)-K = Z(PIFiYo K) K=I K=l

Entonces

p= Al ipFiR K) (l + f) K=I

123q

Capitulo 7 I La tasa de intereacutes

p = Al (p Ai bull N)(1 + f) R

Si se aprovecha esta equivalencia de factores

X iY

(PA 1r

N) L(iCR + IrK ~)P FiYo K)

K= middot=1

Se puede concluir que

Si i=f

P= Al (PAON) NA I

(l + f) 1+ f

El equivalente uniforme de una serie de gradiente geomeacutetrico seriacutea

A P (AP i N)

A = P(AP iR N) o

Y el equivalente futuro de una serie de gradiente geomeacutetrico seriacutea

F P (FP i N)

78 Ejercicio de gradiente geomeacutetrico sobre capitalizacioacuten

Una ciudad debe cstablecer el tlujo de capitalizacioacuten de la reserva necesaria para cumplir con la obligacioacuten de mantenimiento de su Universidad la cual tiene una vida uacuteti I perpetua Sus gastos se estiman en $1000000 el primer antildeo y crecen a una tasa del 15degA a partir del segundo antildeo La institucioacuten fi shynanciera donde se estableee el rondo recibe el dinero al 25 los primeros 5 antildeos y al 20 de ahiacute en adelante Encuentre el valor del depoacutesito total ahora para lograr el objetivo del rondo

2311

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luiacutes Diego Veacutelez Goacutemez

Solucioacuten

Diagrama de tiempo y efectivo (gradiente geomeacutetrico)

PI

I 2 3 4 bullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbullbulliexcl

1

PO =Pl+ P2

Siendo PI el valor presente para los cinco primeros antildeos en los que el intereacutes es del 25

n es eiacute valor presente para los demaacutes antildeos de la vida uacutetil perpetua en la que i 02

Para hallar PI

Primero debemos encontrar el intereacutes real (ir)

ir = i +- JJ Donde i = 025 Y f = 015 iR = 025 - 015 =008696 1+015

PI = Al (p AiRN) 1+ f

Por lo tanto

Con N = 5 tenemos

PI _ 1000000 [ (I + O 08696 y - 1 ] 3409153 854 - 1 + 015 O08696 (I + 008696 Y

Capiacutetulo 7 I La tasa de intereacutes

Ahora para hallar 2 lLnrmos ell clIenta d concepto de perpetuidad aplicable a gradiente gcom0tricu

Donde

iR = 020 - 015 =00435 1+ 015

Ahora hallemos A que es el valor dado en el antildeo 6 que es donde comienza la perpetuidad con i 020

A6 Al(l+ J)N 100000(Xl+ O 15)5 =201135718

Por tanto

2011357]8P5 00435(1 + 015) = 4020704008 Valor presente para el antildeo 5

Ahora es necesario hallar el valor presente en el antildeo O donde P5 se trataraacute como un valor futuro

Por tanto

P2 = _F_- = 4020704008 1317504289 (l+i 0+025)

Valor presente para el perioshydo perpetuo

Asiacute

Pt = PI + P2 =3409153854+ 1317504289 1658419675

Valor del depoacutesito total hecho ahora para lograr el objetivo del fondo

79 Ejercicio de gradiente sobre planeacioacuten

Una unidad de planeacioacuten de una ciudad desea constituir un fondo para gashyrantizar la npavimentacioacuten de sus viacuteas por 10 antildeos Si el iacuteondo renla al 18 anual yel primer afio cuestan los trabajos $1000 millones encuentre

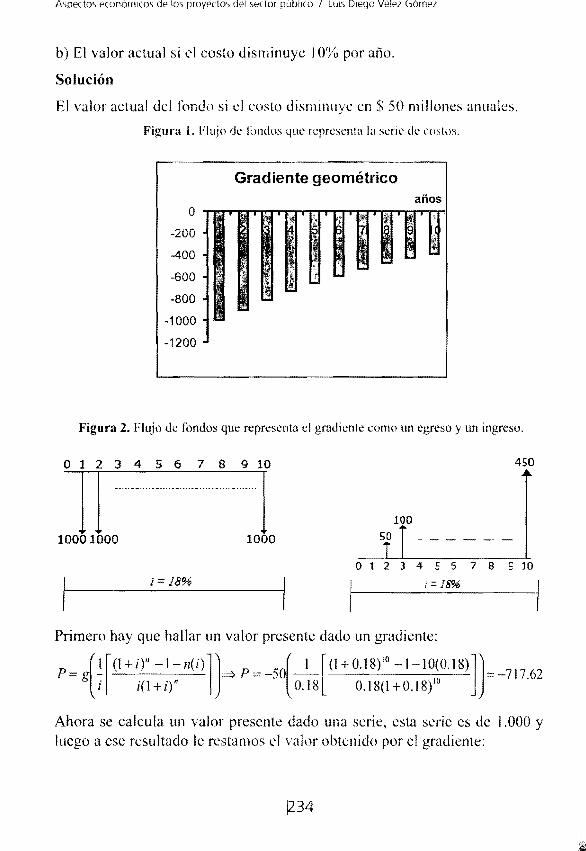

a) El valor actual del fondo si el costo disminuye en S50 millones anuales

1233

Aspectos econoacutemicos de logt proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

b) El valor actual siacute el costo disminuye 10 por antildeo

Solucioacuten

El valor actual del fondo si d costo disminuye en $ 50 millones anuales

Figura 1 Flujo de l~lI1dos 4ue representa la serie de wstos

-Gradiente geomeacutetrico

antildeos O

I~ ~ II -200

I ~

-400

-600 -800

-1000

-1200

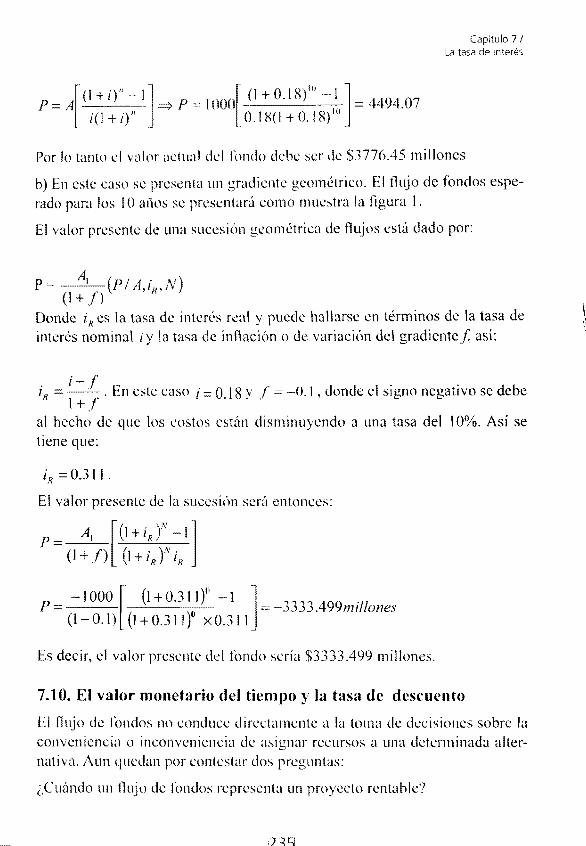

Figura 2 Flujo de fondos que representa el gradiente como un egreso y un ingreso

o 1 2 3 4 5 6 7 8 9 10

11 --------1 10001000 1000

45578SlO

iexcl= 18

Primero hay que hallar un valor presente dado un gradiente

p= ([(l+ir-l flU)l]=gtp _50(_1_[(1+018)10- 1 10(018)]]-71762 g i i(l+i) 018 018(1+018)10

Ahora se calcula un valor presente dado una serie esta serie es de 1000 y luego a ese resultado le restamos el valor obtenido por el gradiente

450

Capitulo 7 I La tasa de intereacutes

P A[(I +ir -1] P = 1000[ (J + 018)10 -1 ] = 449407 i(l + ir 018(1 + O 18) 10

Por lo tanto el valor aetual del rondo debe ser de $377645 millones

b) En este caso se presenta un gradiente geomeacutetrico El flujo de fondos espeshyrado para los 10 aJIOS se presentaraacute como muestra la figura l

El valor presente de una sucesioacuten geomeacutetrica de flujos estaacute dado por

P= (PAi1pN)(l + f)

Donde iR es la tasa de interls real y puede hallarse en teacuterminos de la tasa de intereacutes nominal i y la tasa de inflacioacuten o de variacioacuten del gradiente j asiacute

iR + f En este easo i = 018 Y f = -01 donde el signo negativo se debe

al hecho de que los costos estaacuten disminuyendo a una tasa del 10 Asiacute se tiene que

iR =0311

El valor presente de la sucesioacuten seraacute entonces

P = Al [ (J + iR Y 1] (1 + f) (1 + iR t

-IOOO[ (1+0311)deg 1 1 P = ( )0middot = -33-3499millones

(1- 01) 1+ 03 11 x 0311

Es decir el valor presente del fondo seriacutea $3333499 millones

710 El valor monetario del tiempo y la tasa de descuento

El flujo de rondos no conduce directamente a la toma de decisiones sobre la conveniencia o inconveniencia de asignar recursos a una determinada altershynativa Aun quedan por contestar dos preguntas

iquestCuaacutendo un llujo de fondos representa un proyecto rentable

239

Aspectos econoacutemicos de los proyectos del 5ector puacuteblico I LUIS Diego Veacutelez Goacuternez

iquestDe los proyectos identificados en cuaacutel se deberaacuten colocar los recur~o de inversioacuten que se tienen disponihles

Responder a estas preguntas implica en primer lugar descontar las diferencias temporales de los beneficios y costos del proyecto para permitir convertirlos a ulla base equivalente en el antildeo 0 que es el period() de referencia de manera que se puedan comparar faacutecilmente Jos diferentes proyectos El descuento permite por tanto corregir las diferencias de valor que el tiempo genera en los flujos netos (BNt) La pregunta central es entonces iquestCuaacutel es la tasa a la que se descuentan esos flujos La respuesta permitiraacute comparar los flujos desconshytados de las diferentes alternativas para elegir la maacutes rentable

La eleccioacuten de la tasa de descuento nos lleva a considerar que todo dinero asignado a una alternativa deja de generar rendimientos en otra en virtud de las opciones de inversioacuten que el dinero tiene lo cual permite indicar que el dinero tiene un costo de oportunidad cuando se asigna a un proyecto este costo a su vez refleja el rendimiento representativo de sus oportunidades de inversioacuten

En consecuencia un proyecto no se evaluacutea en el vaciacuteo sino frente a otras oportunidades de inversioacuten Para que este sea rentable debe generar como miacuteshynimo lo que habriacutea ganado este dinero en la alternativa maacutes atractiva lo cual equivale a decir que para que un proyecto sea rentable tiene que compensar como miacutenimo el costo de oportunidad de los dineros invertidos en eacutel

La tasa de intereacutes de oportunidad es la tasa que refleja el costo de oportunidad de los dineros invertidos en el proyecto por lo tanto es la tasa que representa el rendimiento de las alternativas de inversioacuten que se podriacutean seleccionar si no se decidiera invertir en el proyecto Esta tasa es asimilable a una tasa de colocacioacuten de fondos o a una tasa que refleje las oportunidades sacrificadas al tomar la decisioacuten de invertir en el proyecto depende entonces de la persona que invierte en el proyecto ya que es el rendimiento representativo de sus oportunidades de inversioacuten

La rentabilidad de un proyecto seraacute aquella tasa de ganancia que surgida del proyecto esteacute por encima de lo que habriacutean ganado los recursos si se invirtieshyran en otras alternativas

Se pueden expresar estas afirmaciones en un lenguaje analiacutetico asiacute

Capiacutetulo 7 La tasa de intereacutes

Mercado Financiero

iK -------------------~ K (1 + i) K = capital

Hoy mantildeana

Proyecto

iK ------------------~ K (1 +i)

Si K (1 +i) gt K (1 +i) el proyecto seraacute rentable porque i es mayor que i la tasa de oportunidad o tasa de descuento

Esto se podriacutea indicar en una regla enunciada asiacute para determinar el valor de la rentabilidad del proyecto es necesario descontar los beneficios netos del proyecto por el costo de oportunidad del dinero En otras palabras un invershysionista debe realizar aquellas inversiones en las que el rendimiento esperado del proyecto supere el costo de oportunidad de los recursos invertidos en el mismo proyecto

711 Caacutelculo de la tasa de descuento

El costo de oportunidad (tasa de oportunidad) que es la tasa a la que se debeshyraacuten descontar los flujos de fondos netos (BNt) para comparar todos los costos y beneficios como si se presentaran en el antildeo O (descuento intertemporal) permite comparar sumas que se presentan en diferentes momentos del tiempo teniendo en cuenta la compensacioacuten del costo de oportunidad del dinero o sea elimina las diferencias temporales Sin embargo queda pendiente por resolver la pregunta iquestCoacutemo se calcula dicho costo de oportunidad para que sea concordante metodoloacutegicamente con el caacutelculo de los flujos de fondos

Este costo de oportunidad deberaacute cumplir las siguientes condiciones

Establecerse como un costo promedio ponderado de todos los recursos de capital que hayan sido considerados en el flujo de fondos

Si el flujo de fondos es computado despueacutes de impuesto el costo de capital deberaacute tener en consecuencia el mismo criterio

El costo deberuacute expresarse en tasas efectivas de la misma periodicidad del flujo de fondos

Aspectos econoacutemicos de los proyectos del sector puacuteblico Luiacutes Diego Veacutelez Goacutemez

Puesto que cada fuente de capital debe ser recompcnsadu seguacuten el nivel de riesgo que asume la ponderacioacuten de cada fuente que va a contribuir en la tormacioacuten del costo de capital deberaacute ajustarse al riesgo sistemaacutetico de cada tiempo en que esa fuente de fInanciamiento participa (este ricsgo es el que se debe remunerar mientras que el ricsgo proveniente de otras formas sc puede diversificar mediante la composicioacuten de portafolios) No debe olvidarse que un inversionista seraacute maacutes exigente con proyectos con mayor nivel de riesgo y esta es la razoacuten para el incremento en el costo de capital utilizado como tasa de descuento (recursos propios y deuda convertible en cupiacutetal)

Al momento de calcular el factor de ponderacioacuten de los elementos integranshytes del costo de capital para cada uno de ellos se deberaacute considerar tanto su peso en el financiamiento del capital del proyecto como sus oportunidades de rentabilidad en otras alternativas entendiendo esto como el espectro de oporshytunidades en el mercado de capitales Ello en razoacuten a que el proyecto deberaacute asumir en su estructura de financiacioacuten las condiciones del mercado

i = Kp (iop) + Kj (i)op K Kt

Donde

i = Tasa de intereacutes de oportunidad op

Intereacutes de mercado

K = Capital propio p

K = Capital total t

Kf= Capital financiado

712 El efecto de la inflacioacuten en los flujos del proyecto

Las variaciones de los BN (Beneficios Netos del proyecto) pueden tener dos t

explicaciones o bien la cantidad de bienes y servicios que produce el proshyyecto ha aumentado o bien se han mantenido igual estas cantidades y solo han aumentado sus precios por causa de la inflacioacuten En este uacuteltimo caso el proyecto no ha aumentado el valor de sus flujos de fondos solo parecen haber aumentado

En consecuencia nadie elegiriacutea medir los valores de un proyecto con una vara cada vez maacutes corta (dinero) Este problema de la unidad de medicioacuten del

Capiacutetulo 7 I La tasa de iacutentereacutes

valor (dinero) plantea dos formas de expresar los beneficios netos en precios corrientes o en precios constantes ello en razoacuten a que se asume que los preshycios son la expresioacuten monetaria del valor

Para expresar entonces el valor de los beneficios netos del proyecto (BN) habraacute que medir los fiujos con una unidad de medida que exprese su valor en teacuterminos constantes es decir libres de inflacioacuten esto porque los precios corrientes cambian de un antildeo a otro con lo cual el dinero pierde poder adquishysitivo La causa es la inflacioacuten

En tal caso los precios corrientes pueden definirse como aquellas expresiones monetarias que incluyen los efectos inflacionarios o sea la disminucioacuten en el poder adquisitivo del dinero Por tanto expresar los BN del proyecto en

t

precios corrientes es lo mismo que medir la longitud de un objeto con una vara que se encoge

Este defecto de la unidad de medida ( dinero) se corrige deflactando el valor de los BN mediante un factor que relaciona el valor de la BN medidos en

t

precios del periodo t con los BN (los beneficios netos del antildeo O) medidos en o dinero del antildeo O de forma que el factor de ajuste inflacionario nos permite relacionar flujos (BN) de cualquier periodo con su equivalente en el periodo O Asiacute entonces la relacioacuten seriacutea

BN I Beneficios Netosdelpe riodot

BNo Beneficios NetosdelPe riodoO(periodobas e)

BNiexcl BN (l + infY

BNo BNo

(1 +inf) Este factor supone que la tasa de inflacioacuten es generalizada

De esta manera podraacuten expresarse los valores de cualquier flujo en cualquier periodo del proyeeto en precios constantes es decir en dinero de capacidad adquisitiva del periodo lo cual equivale a expresar el valor de cualquier flujo en teacuterminos de la capacidad adquisitiva de la unidad monetaria del perioshydo base (precios constantes) Asiacute las cosas el factor de ajuste inflacionario (1 +inf) tiene dos funciones

l Expresar el poder adquisitivo de cualquier flujo o partida de cualquier periodo en teacuterminos de la capacidad de compra de la unidad monetaria

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luiacutes Diego Veacutelez Goacuteme2

en el antildeo O (periodo base) Esto significa que si del af10 2000 al antildeo 2001 los precios aumentaron en un J5 para comprar una canasta de bienes estaacutendar del 2000 se necesitaraacute 15 maacutes de dinero en 2001 Y si a1antildeo siguiente 2002 los precios subieran 12 para comprar la canasta de 2000 se necesitaraacute 29 maacutes de dinero esto porque el escalamiento de la inflashycioacuten se calcula asiacute = (1 + 015) (1 + 012) Se quiere decir que cuando hay inflacioacuten general de precios los BN (flujos o beneficios netos) estaraacuten soshybreestimados porque BN BN (1 +infY Esta sobreestimacioacuten la expresao el factor (1+infY

2 En consecuencia este factor permite tambieacuten reducir un valor en teacuterminos corrientes a valores en teacuterminos constantes mediante la deflactacioacuten de las partidas en precios corrientes por el factor de ajuste inflacionario Esto es lo que se llama determinar el valor de los beneficios netos (BN) en precios constantes (reales)

BN en unidades monetarias del antildeo 0= valores corrientes del antildeo t

(valores reales) (l +inf)

Asiacute por ejemplo si tenemos un proyecto que tiene unos beneficios netos en precios corrientes de 200 millones en 2000

280 millones en 2001

300 millones en 2002

Estos beneficios valorizados en precios constantes seraacuten

200 millones en el 2000 = 200 millones (1 +00) 243 millones en 2001 = 280( 1 +015) 233 millones en 2002 = 300(1+015) (1+012)

Q4q

Capiacutetulo 7 La tasa de intereacutes

300

Precios corrientes

2000 2001 2002

243

200 233

1 1 r Precios Constantes

2000 200] 2002

Esto significa (como se observa en las graacuteficas anteriores) que entre 2000 a 2002 por efecto de la inflacioacuten hubo un aparente aumento de los valores BN

t

expresados por el factor (1 +inJ) Pero en realidad en teacuterminos (precios) consshytantes los BN se redujeron como se ve en el siguiente graacutefico

t

28~0~____ ___-llJJt-- Precios Corrientes

200 Precios Constantes

2000 2001 2002

iexcl2411

Aspectos econoacutemicos de 105 proyectos del sector puacuteblico Luis Diego Veacutelez Goacutemez

Apeacutendice al capiacutetulo 7

Devaluacioacuten inflacioacuten y tasa de cambio real

El efecto de una devaluacioacuten no es el mismo en Estados Unidos que en Coshylombia Todo el mundo se pregunta cuaacutel es el efecto para los colombianos de semejante revaluacioacuten del euro frente al doacutelar (44 por ciento en antildeo y medio) y muchos se quejan particularmente los exportadores de la fortaleza del peso frente a la divisa norteamericana Como todo en la vida estos fenoacutemenos tieshynen tanto de largo como de ancho

Al estar el peso en la oacuterbita del doacutelar la caiacuteda del doacutelar produce una devaluacioacuten de facto del peso frente al euro Esto estimula nuestras exportaciones a Europa que hoy representan cerca del 20 del total pero obviamente encarece las importaciones de esa regioacuten del mundo El efecto sobre las reservas es positivo porque alrededor del 13 estaacuten en euros lo que se traduce en maacutes utilidades para el Banco de la Repuacuteblica y por ende maacutes plata para el gobierno Y por supuesto se vuelven maacutes caros los viajes al viejo continente

Todos estos efectos son en el fondo marginales El verdadero efecto para noshysotros depende del impacto sobre la economiacutea norteamericana Hasta ahora ha sido positivo y si ayuda a corregir su inmenso deacuteficit comercial tanto mejor Muchos pronostican que el doacutelar seguiraacute cayendo mientras el Tiacuteo Sam no dismishynuya su ahora muy cuantioso deacuteficit fiscal De suceder no seriacutea necesariamente malo pues estimulariacutea todaviacutea maacutes las exportaciones las utilidades y la geneshyracioacuten de empleo El peligro es que produzca inflacioacuten y se trepen los intereses pero aparentemente todaviacutea hay margen para evitar ese riesgo

Muchos piensan que esos mismos beneficios podriacutean replicarse en Colombia con una mayor devaluacioacuten del peso La gran diferencia estaacute en que para Esshytados Unidos una devaluacioacuten de su moneda no tiene ninguacuten efecto sobre sus deudas En cambio el mismo fenoacutemeno en Colombia agrava el problema del deacuteficit fiscal y aumenta las deudas porque parte importante estaacuten contabilizashydas en doacutelares y hay que pagarlas en doacutelares decir las deudas en doacutelares crecen automaacuteticamente en pesos con maacutes devaluacioacuten

No hay que olvidar que una cuarta parte del aumento de la deuda puacuteblica dushyrante los uacuteltimos cinco antildeos se debe a la devaluacioacuten La deuda externa crecioacute maacutes por devaluacioacuten que por preacutestamos nuevos Por eso hay que medir muy bien los beneficios para ciertos sectores de una devaluacioacuten frente a los costos

1242j

Capiacutetulo 7 La tasa de intereacutes

para el conjunto de la economiacutea Una devaluacioacuten del peso en estos momentos de la magnitud que sufrioacute el doacutelar frente al euro nos pondriacutea en serios aprietos

y no es necesaria El llamado tipo de cambio real (lo que mide la competitividad del peso frente a los paiacuteses con los que tenemos negocios) estaacute en el nivel maacutes alto de la historia gracias entre otras cosas a la revaluacioacuten del euro No quiere decir esto que se deba mantener anclada la tasa de cambio al doacutelar Al fin y al cabo la gran mayoriacutea de las exportaciones colombianas se cotizan en doacutelares y un poco maacutes de devaluacioacuten podriacutea resultar saludable Pero sin exagerar

iquestCoacutemo lograrlo El Banco de la Repuacuteblica soacutelo puede intervenir marginalmente y de hecho lo ha venido haciendo mediante la compra de reservas aunque de pronto podriacutea ser un poco maacutes agresivo El aumento (600 millones de doacutelares) de las transferencias de los colombianos en el exterior algo ha tenido que ver pero no es la causa principal El problema de fondo es el exceso de gasto puacuteblico corriente y los doacutelares que trae el gobierno para financiar su deacuteficit fiscal que este antildeo suman maacutes de 1800 millones de doacutelares Por eso a diferencia de Esshytados Unidos aquiacute el deacuteficit produce revaluacioacuten La solucioacuten entonces es conshytinuar con los esfuerzos tendientes a sanear las finanzas puacuteblicas para no tener que financiar el hueco con deuda externa La alternativa es una devaluacioacuten il las malas la que imponen los mercados como castigo y ese camino seriacutea fatal

Durante este antildeo iquestha sido mejor invertir en euros o en doacutelares

Para evaluar la rentabilidad de una inversioacuten en moneda extranjera se deben tener en cuenta dos aspectos de un lado la tasa de intereacutes o el retorno espeshycifico en la moneda de dicha inversioacuten y de otro la devaluacioacuten o revaluacioacuten de la tasa de cambio de la moneda en que se estaacute invirtiendo frente al peso colombiano

Actualmente existen varias opciones de inversioacuten en euros y doacutelares en renta fija y renta variable Cada alternativa de inversioacuten tiene diferentes rendimientos

En el caso de los instrumentos de renta fija el retorno estaacute determinado por la tasa de intereacutes del papel en el caso de los instrumentos de renta variable el retorno estaacute dado por la evolucioacuten del precio de las acciones y los dividendos que se decretan para las mismas

Adicionalmente una inversioacuten en moneda extranjera estaacute sujeta a las variashyciones en la tasa de cambio durante el periodo de inversioacuten Entre el primero de enero y el 29 de abril el peso se devaluoacute un 1 frente al doacutelar y hasta esa fecha la devaluacioacuten acumulada de los uacuteltimos doce meses fue de 28

Entre tanto en los cuatro primeros meses del antildeo el euro se ha fortalecido frente al doacutelar y por ende el peso se ha devaluado auacuten maacutes frente a la moneda comuacuten europea

243

Aspectos econoacutemiacutecos de los proyectos del sector puumlbllco I Luiacutes Diego Veacutelez Goacuternez

Entre enero y abril el doacutelar se devaluoacute 5 frente al euro y en los uacuteltimos doce meses 23

En consecuencia el peso se ha devaluado 6 frente al euro en los cuatro prishymeros meses de 2003 y 51 entre abril de 2002 y abril de 2003

Si tomamos como ejemplo una inversioacuten en tasa fija que ofrezca un rendimienshyto similar para ambas monedas es claro que en el uacuteltimo antildeo hubiera sido meshyjor invertir en euros que en doacutelares (por el diferencial de devaluaciones)

Ahora si lo que quiere es determinar su rendimiento futuro habriacutea que evaluar ademaacutes el tipo de inversioacuten que se estaacute haciendo (renta fija o renta variable) cuaacuteles son las expectativas de devaluacioacuten que existen entre el peso y las dos monedas que se estaacuten tomando en cuenta (doacutelar y euro)

En este momento las expectativas de devaluacioacuten favoreceriacutean una inversioacuten en euros dado que recientemente la moneda europea ha ganado valor frente al doacutelar por el debilitamiento que muestra la economiacutea de Estados Unidos

Ademaacutes las expectativas de devaluacioacuten del peso en los uacuteltimos diacuteas se han reducido considerablemente y la tasa de cambio ha mostrado una tendencia sostenida a la baja

iquestCoacutemo calcular la rentabilidad euro - peso

Para encontrar la rentabilidad del euro en pesos es necesario hallar primero el valor del euro en pesos Para ello se debe contar con dos insumos baacutesicos que deben ser multiplicados el precio en doacutelares del euro y el precio en pesos del doacutelar

Para ejemplificar dicho caacutelculo se preparoacute la siguiente tabla que contiene el precio promedio del euro en las fechas seleccionadas y la Tasa Representativa del Mercado (TRM) vigente para los mismos diacuteas Coacutemo se puede apreciar en el cuadro el valor del euro en pesos resulta de multiplicar el precio del euro por el precio del doacutelar

Ahora bien una vez se tienen los valores del euro en pesos basta con aplicar la siguiente foacutermula para hallar la rentabilidad de la inversioacuten

de caacutelculo de la relacioacuten pesoseuro f-middotL~middotmiddot--~U-S-$Ieuro TRM TP~soseuro

1769 333822 --- --- -

1784 283802 334432 -~~-~~f~ ~~~~ ~~ ~~

Nov-2603 11937 283920 338915 -- - ----- shy

I I

Q4~

Capiacutetulo 7 I La tasa de intereacutes

Es decir entre el 24 y el 26 de noviembre hubo una rentabilidad de 153 por cada peso que se invirtioacute en euros y se debioacute tanto a la subida del precio del doacutelar frente al peso como al aumento del precio del euro frente al doacutelar

iacutendice de la tasa de cambio real

iquestQueacute es el iacutendice de tasa de cambio real (ITCR) iquestCoacutemo se calcula y desde cuaacutendo

Para definir eIITCR es necesario definir primero la tasa de cambio real (TCR) del peso frente al doacutelar La TCR se define como el precio del peso frente al doacutelar deflactado por la inflacioacuten Asiacute

TeRiexcl = EtPt ~

Donde

Et es la tasa de cambio nominal del periodo t Pt representa la inflacioacuten externa Pt es la inflacioacuten interna

La TCR tambieacuten se puede interpretar como una medida comparativa del poder adquisitivo de una moneda frente a otra Asiacute un incremento en la R debido por ejemplo a una devaluacioacuten nominal (un aumento en E) o una baja en los precios internos (caiacuteda en P) refleja un mayor poder de compra de la moneda extranjera en el paiacutes domeacutestico lo cual favorece a las exportaciones nacionales Por el contrario una caiacuteda en la TCR causada por una revaluacioacuten nominal o una reduccioacuten en los precios externos genera un mayor poder de compra de la moneda extranjera en su paiacutes de origen y por ende afecta negativamente las exportaciones nacionales

iquest Cuaacutel es la incidencia de la inflacioacuten y la devaluacioacuten sobre las tasas de intereacutes

La relacioacuten entre la inflacioacuten la tasa de intereacutes y la devaluacioacuten tiene que ver con la tasa de intereacutes de equilibrio En el largo plazo la tasa de intereacutes real debe equilibrar la diferencia entre la inflacioacuten y la devaluacioacuten y por lo tanto cualshyquier variacioacuten en la inflacioacuten se traduce en un incremento de igual magnitud en la tasa de intereacutes nominal

Donde

tasa de intereacutes nominal ir = tasa de intereacutes real

A inflacioacuten

[24~

I

Aspectos econoacutemicos de los proyectos del sector puacutebliacuteco Luis Diego Veacutelez Goacutemez

Bajo el esquema de inflacioacuten objetivo con el que opera el Banco de la Repuacuteblica en Colombia desde 1991 el emisor utiliza las tasas de intereacutes de intervencioacuten como instrumento para controlar la inflacioacuten porque un aumento en las misshymas contribuye a disminuir el ritmo de consumo y por lo tanto se reduce el inshycremento en los precios por presiones de demanda Asiacute mismo un incremento en las tasas de intervencioacuten contribuye a controlar las expectativas de inflacioacuten

Por su parte el efecto de la devaluacioacuten sobre la tasa de intereacutes se da de manera indirecta a traveacutes de la inflacioacuten La devaluacioacuten genera un incremento en los precios del conjunto de bienes importados dentro de la canasta del iacutendice de Precios al Consumidor (lPC) Asiacute mismo afecta los costos de produccioacuten porque se incrementa el precio de los insumas importados lo cual puede traducirse en aumento de precios al consumidor

Bajo el esquema de inflacioacuten objetivo con el que opera el Banco de la Repuacuteblica en Colombia desde 1991 el Emisor utiliza las tasas de intereacutes de intervencioacuten como instrumento para controlar la inflacioacuten porque un aumento en las misshymas contribuye a disminuir el ritmo de consumo y por lo tanto se reduce el inshycremento en los precios por presiones de demanda Asiacute mismo un incremento en las tasas de intervencioacuten contribuye a controlar las expectativas de inflacioacuten

Por su parte el efecto de la devaluacioacuten sobre la tasa de intereacutes se da de mashynera indirecta a traveacutes de la inflacioacuten La devaluacioacuten genera un incremento en los precios del conjunto de bienes importados dentro de la canasta del iacutendice de Precios al Consumidor OPC) Asiacute mismo afecta los costos de produccioacuten porque se incrementa el precio de los insumas importados lo cual puede traducirse en aumento de precios al consumidor

Por ende la devaluacioacuten puede traducirse en incrementos en las tasas de inshytereacutes como sucedioacute en Colombia en los uacuteltimos meses de 2002 cuando el inshycremento en la devaluacioacuten contribuyoacute al aumento de la inflacioacuten lo cual llevoacute en enero y abril al Banco de la Repuacuteblica a incrementar en 200 puntos base las tasas de intervencioacuten

En consecuencia anteriormente se pensaba que la determinacioacuten del tipo de cambio obedeciacutea al mismo criterio con el que se definiacutea el precio de un bien normal es decir a la oferta y la demanda de divisas las que a su vez respondiacutean a los flujos de bienes servicios y capitales con el exterior Sin embargo ahora con la raacutepida integracioacuten de los mercados financieros se supone que el tipo de cambio estaacute determinado por las condiciones de equilibrio de los stocks de acshytivos financieros porque se cree que la divisa es un activo financiero

En un mercado eficiente el precio de un activo financiero refleja en todo moshymento la informacioacuten disponible por ello cualquier informacioacuten nueva se inshy

Capiacutetulo 7 I La tasa de intereacutes

corpora raacutepidamente en la determinacioacuten del tipo de cambio generando un cambio en las expectativas y una reorganizacioacuten de los portafolios de inversioacuten de los inversionistas Asiacute las cosas el tipo de cambio se determina con los tipos de intereacutes interno y externo por las condiciones de equilibrio de los mercados de dinero mercados de bonos nacionales y extranjeros y en general activos financieros mantenidos por los residentes de un paiacutes

La UVR y sus cambios

iquestA queacute se debe la reduccioacuten que tuvo la UVR a mediados de julio de 2003 iquestHa ocurrido esto antes

La Unidad de Valor Real (UVR) es una unidad de cuenta creada en 1999 que se ajusta de acuerdo con la inflacioacuten mensual y sirve como referencia para la indexacioacuten de 105 creacuteditos de vivienda

Su foacutermula de caacutelculo es la siguiente

t

UVRiexcl = UV~ x(l + i)iexcl

UVRt =Valor en moneda legal colombiana de la UVR del diacutea t del periodo de

caacutelculo

UVR15 = Valor en moneda legal colombiana de la UVR del diacutea 15 de cada mes

i =Variacioacuten mensual del IPe durante el mes calendario inmediatamente anteshyrior al mes de inicio del periodo de caacutelculo

t == Nuacutemero de diacuteas calendario transcurridos desde el inicio del periodo de caacutelcushylo hasta el diacutea de caacutelculo de la UVR Por lo tanto t tendraacute valores entre 1 y 31 de acuerdo con el nuacutemero de diacuteas calendario del respectivo periodo de caacutelculo

d =Nuacutemero de diacuteas calendario del respectivo periodo de caacutelculo

En junio la inflacioacuten mensual fue de -005 por lo cual a partir del 16 de julio (fecha en la que se empieza a utilizar la inflacioacuten de junio en el caacutelculo) y duranshyte los siguientes 30 diacuteas la UVR mostroacute una tendencia decreciente

De manera similar en junio y julio de 2000 la inflacioacuten mensual fue negativa por lo cual la UVR tuvo un comportamiento decreciente entre el 15 de julio y el 15 de septiembre del mismo antildeo

2471

Aspectos econoacutemicos de lOS proyectos del sector plJblico I Luis Diego Veacutelez Goacutemez

Taller sobre tasas de intereacutes

1 Calcule la tasa efectiva anual correspondiente a una tasa nominal anual del 52 si los intereses son vencidos y se liquidan

a Semanalmente

b Mensualmente

c Bimestralmente

d Trimestralmente

e Semestralmente

2 Calcule la tasa efectiva anual correspondiente a una tasa de intereacutes del 29 anual anticipada si los intereses se pagan

a Mensualmente

b Semestralmente

c Trimestralmente

d Semanalmente

3 Calcule la tasa de intereacutes efectiva anual en los siguientes casos

a Tasa nominal del 50 pagadera trimestre vencido

b Tasa nominal anual del 50 pagadera trimestre anticipado

c Tasa mensual del4 vencida

d Tasa mensual del4 anticipada

4 La empresa YYYY consiguioacute con su banco un preacutestamo en las siguientes condiciones

Valor $20000000

Plazo 24 meses

Tasa de intereacutes 32 Mv

Forma de pago Cuotas mensuales iguales

Como reciprocidad la empresa debe abrir un CDT equivalente al 5 del valor del preacutestamo que dejaraacute por un teacutermino igual al de eacuteste y que pagaraacute el 21 IV

iquestCuaacutel seraacute el costo efectivo de este preacutestamo

Capitulo 7 I La tasa de intereacutes

5 Su empresa necesita hacer una compra grande de materia prima Su proshyveedor le plantea el siguiente negocio si usted compra de contado le haraacute un descuento del 7 En caso contrario le concederaacute un creacutedito por el valor total de la compra esto es $25 millones a 6 meses con tasa de intereacutes pagadera mensualmente y equivalente a la DTF + 2 pero usted deberaacute dar una letra

iexcl con aceptacioacuten bancaria El banco cobra 15 de comisioacuten anticipada

I Si usted decide aceptar la financiacioacuten ofrecida iquestcuaacutel seraacute el costo efectivo de este negocio

iexcl 6 Una corporacioacuten financiera le ofrece un creacutedito ordinario en las siguientes condiciones

I Tasa de intereacutes 30 TA + 6 Av Costos de apertura 036

Amortizacioacuten Cuotas semestrales iguales

Plazo 24 meses

Determine el costo efectivo del creacutedito

7 Una entidad bancaria ofrece dinero al 036 anual pagadero trimestre anshyticipado Es requisito pagar 002 por comisiones 001 por gastos legales y se debe dejar en cuenta corriente el 010 del saldo adeudado como reciprocidad Este se entrega al final del preacutestamo

iquestCuaacutel fue el costo efectivo del preacutestamo

8 Un equipo de produccioacuten presenta los siguientes gastos durante su vida uacutetil

Antildeo Flujo de gastos (efectivo)

-8000

2 -7000

3 -6000

4 -5000

Calcule el gasto presente con i=15 mediante la utilizacioacuten de factores de gradiente

RI

-19050

A=667370

r CAPIacuteTULO 8

Los CRITERIOS DE EVALUACIOacuteN

IObjetivo ~ En este capiacutetulo se explicaraacuten los diferentes criterios para seleccionar los I proyectos e igualmente los indicadores de evaluacioacuten del desempentildeo y de

resultados

81 Diferentes criterios para diferentes decisiones

Se habiacutea comentado en el capiacutetulo anterior que la evaluacioacuten del proyecto estaacute compuesta de dos pasos

bull La elaboracioacuten de flujo de fondos

bull El descuento intertemporal del flujo de fondos a traveacutes de la tasa de oporshytunidad para efectos de resumir costos y beneficios en un indicador

Este indicador seraacute construido con base en un criterio determinado de tal forma que se pueda medir la rentabilidad del proyecto para hacer el ordenashymiento con otros proyectos en funcioacuten de esa rentabilidad

Se procederaacute en consecuencia a enunciar esos criterios y sus indicadores coshyrrespondientes de acuerdo a la etapa del ciclo en que se encuentra el proyecto preinversioacuten (evaluacioacuten ex-ante) seguimiento (evaluacioacuten de operacioacuten) y resultados (evaluacioacuten ex-post) (graacutefico 81)

Graacutefico 81 Etapas de un proyecto

Costos Beneficios

Evaluacioacuten ex-ante l Costo - beneficio

VPN TIR BC Tiempo

2 Costo eficiencia Operadoacuten Desmontaje3 Costo miacutenimo

Inversioacuten

(montaje)

251 1

Aspectos econoacutemicos de 105 proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

Indicadores de evaluacioacuten ex-ante

Los criterios de evaluacioacuten son reglas de decisioacuten que sirven a la formacioacuten de indicadores con los cuales se pueden seleccionar los proyectos estudiados

Se evaluacutea para medir la rentabilidad que un proyecto genera para un determishynado agente y asiacute tomar la decisioacuten de ejecutarlo o participar en eacutel y ademaacutes para comparar y ordenar diferentes proyectos de inversioacuten para efectos de seleccionar aquellos que se pueden ejecutar dentro de los liacutemites del capital disponible (presupuesto de capital)

8 J J Valor Presente Neto

El punto de partida de este criterio de evaluacioacuten empieza por reconocer que el valor de los recursos de inversioacuten proviene de la riqueza futura que puedan crear y no dc su precio de adquisicioacuten o venta En tal sentido puede definirshyse el valor presente neto como el valor en dinero de hoy de un proyecto de inversioacuten o sea el equivalente en dinero actual de todos los ingresos netos presentes y futuros que constituyen un proyecto

Una definicioacuten alternativa parte de saber que el dinero comprometido en todo proyecto de inversioacuten deja de obtener un rendimiento en otra alternativa en tal caso podriacutea decirse que el valor presente neto representa el valor presente de los beneficios netos (BN ) despueacutes de asumir el costo de oportunidad del

t

dinero En esta situacioacuten el costo de oportunidad de los dineros invertidos en el proyecto corrigen los costos y beneficios futuros por lo que habriacutean generado si se hubieran presentado en periodos anteriores por ello se dice que el valor presente neto es funcioacuten del costo de oportunidad el cual es representado por la tasa de intereacutes de oportunidad o sea que entre menos rendimiento alternativo tengan los dineros invertidos en un proyecto (menos costo de oportunidad) mayor seraacute el valor presente neto Su caacutelculo seguacuten la definicioacuten seriacutea

n ENt Valor Presente Neto= ~ (1 + )

1-0 lp

Donde

BNt Bt-Ct

BNt valor de los beneficios netos en cada tiempo I

BNt = Bt-Ct

Capiacutetulo 8 Los criterios de evaluacioacuten

8t=c Beneficios de un periodo t

Ct =c Costos de un periodo

Seguacuten esta forma de caacutelculo el Valor Presente Neto negativo no necesariashymente signiflca que el proyecto no tiene beneficios sino que maacutes bien estos son menores que el costo de oportunidad y un VPN=O significa que los beshyneficios del proyecto y los de la alternativa son iguales Ahora un VPNgtO significa que el proyecto generoacute beneficios extraordinarios es decir un exceshydente de la inversioacuten por encima de la utilidad ordinaria que esta inversioacuten hubiera ganado en otra alternativa Esta utilidad ordinaria representa el costo de oportunidad

No se puede olvidar entonces que el valor presente neto es una masa de gashynancia (un quantum) y en tal sentido es un excedente

Por lo tanto el valor presente es un indicador que mide el valor a precios de hoy de los beneficios netos del proyecto por encima de todos los costos aun el de oportunidad Equivale a decir que a traveacutes de este indicador se mide la riqueza generada por los recursos invertidos en el proyecto o en otro caso significa la masa de ganancia extraordinaria generada por el proyecto Seguacuten su forma de caacutelculo puede observarse que el VPN depende de la tasa de oporshytunidad o sea que a mayor i menor VPN

01

n B-C VPN = iquest J J

t j=O (1 + i)

B=c Beneficios del antildeo jJ

C Costos del antildeo jJ

tasa de intereacutes de oportunidad

Supuestos

El supuesto maacutes obvio del valor presente neto especifica que todos los flujos (salidas) del proyecto se reinvierten al costo de oportunidad (tasa de intereacutes de oportunidad) Es explicable porque esta tasa representa la alternativa de la inversioacuten en el proyecto Ademaacutes la diferencia entre el capital total y el costo de capital invertido tambieacuten se reinvierte o la tasa de oportunidad por la misma razoacuten Esto permite plantear que una debilidad de este criterio es que asume la tasa de intereacutes de oportunidad como una constante

Aspectos econoacutemICos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

Ejemplo

Usted se encuentra en navidad un bono que le significa poder reclaman $100 a perpetuidad iquestEn cuanto venderiacutea usted el bono Es decir iquestcuaacutel es su valor actual si la tasa de oportunidad es del OOS

Respuesta

De acuerdo con la definicioacuten es lo mismo que si se preguntara iquestcuaacutento maacutes rico es usted hoy por causa de ese hallazgo Y la explicacioacuten habraacute que darla en teacuterminos de Valor Presente Neto

Entonces seriacutea

lim~[(1 +ir -11 100[(105) -1] A JO~=2000VPN(O05) n- 00 i(1 +ir 005(105)00 i 005

812 Tasa Interna de Retorno

Se calcula como la tasa de intereacutes que hace igual a cero el Valor Presente Neto o sea es la tasa de descuento que iguala los ingresos actualizados a los costos actualizados lo cual quiere decir que la TIR es la tasa de rentabilidad generada por los fondos invertidos en el proyecto y generada a los fondos liberados por el proyecto 0 lo que es lo mismo la TIR es la tasa efectiva que rinde el proyecto

Forma de caacutelculo

n B-C VPN= L J J =0

J=o(l + TIRy

Desde el punto de vista de la tasa de descuento la TIR es una tasa que tiene la particularidad de hacer el VPN O es decir es la tasa que iguala los egreshysos actualizados con los ingresos actualizados Sin embargo como no toda tasa de descuento es la TIR se puede decir que si TIR gt i

op el proyecto es

aceptable porque significa que el rendimiento de los recursos invertidos en el proyecto es mayor que el rendimiento de la segunda mejor alternativa de inversioacuten de los mismos recursos

Capitulo 8 Los CrIterios de evaluacioacuten

Graacutefico 82 Tasa Interna de Retorno

VPN

-+ -+ -+ -+

uente elaborado por el autor

Forma de caacutelculo n BNL _1-=0

1=0 (l+TIR)t

En este sentido la TIR es una de las raiacuteces positivas de un polinomio de grado n y como todo polinomio de grado n tiene un nuacutemero de raiacuteces iguales a su grado se puede decir con el teorema de Descartes que todo proyecto tiene n TIR Lo que sucede es que si el polinomio cambia de signo una sola vez todas las raiacuteces son iguales en tal caso solo hay una TIR para el proyecto Sin emshybargo si el proyecto tiene varios cambios de signo habraacute tantas raiacuteces como cambios de signos presente el polinomio que representa el proyecto Ejemplo

-10000-10000+40000 Se representa graacuteficamente asiacute

40000

10000 10000

25~

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

La TIR seriacutea X =(_1_)1+1

Solucioacuten

ax 2+bx+c es la forma del polinomio

e b x a

-10000 - 1OooJ~-~ J+ 40 000(_1~ J2 ~ll+l 1+1

Seriacutea

J(-10000)2 - (4 x 40000 x (-10000))X = -(-10000) plusmn---------------shy

2x 40000

X 064

x = 039

i = 056

i = 15614

De modo que la tasa interna de retomo es 56 y 156 alternativamente Pero ello no es posible porque a valores 56ltTIRlt156 el VPN seraacute positivo y negativo antes y despueacutes de estos valores Graacuteficamente seriacutea

VPN

156

TIR

Capiacutetulo 8 Los criteriacuteos de evaluacioacuten

Otro ejemplo ilustrativo de que un proyecto tiene tantas TIR como cambios de signo tengan sus flujos es el siguiente

Ejemplo

Calcule la TIR de un proyecto que presenta los siguientes beneficios netos BNI=-1 0+30-25

~ 012

-25

Se representariacutea a

x - ( 1 ) Para una solucioacuten de la forma ax2+bx+c=0 l+TIR

-IO+30X -25X2 = O

TIR _ 1 + 1 1- 1 2 2

La TIR seriacutea un nuacutemero imaginario Ello no es posible

Supuestos de la TIR

l Que los fondos liberados por el proyecto se reinvierten a la misma TIR

2 Que el flujo de fondos es convencional (no tiene sino un cambio de signo costos y despueacutes beneficios)

83 AplicalIacuteones del Valor Presente Neto y de la Tasa Interna de Retorno

Si el VPN es gt Onos representa la mayor mejor riqueza que se obtiene por causa del proyecto es decir lo que nos deben pagar para que cedamos la inshyversioacuten o lo que estamos dispuestos a pagar si el VPN es negativo Estos criteshyrios nos serviraacuten para comprar o arrendar un activo para fijar precio a un bien

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

de acuerdo a una rentabilidad deseada para valorar un bono para determinar la ganancia que se obtiene vendiendo una empresa por Ejemplo un buen emshypresario cuando se pregunta iquestpuedo vender mi empresa hoy Responderaacute se puede vender si el VPN de sus beneficios es menor que el precio de mercado

En otro caso el VPN tambieacuten sirve para determinar el valor del arriendo de un activo Este seriacutea el caso en que con una rentabilidad esperada r sobre el capital invertido se pregunta iquestcuaacutel debe ser el arriendo que debe cobrar por un bien que cuesta K y que al cabo de n antildeos debe venderse por un valor de salvamento R En teacuterminos de una ecuacioacuten donde A representa el valor del arriendo pagado por anticipado seriacutea

n-I

VPN O -K + A+ AL(1+rti +R(1+rtn

i=1

n-I

A+l+ L(1+rr) K-R(l+rtn

i=1

K R(1+rrn

A n-I = arrendamiento pagado anticipadamente 1+ L(l +i)-i

iacute=1

00A = r X K Cuando n ~ y A r x K si el arriendo se paga periodo l+r

vencido

Demostracioacuten

n-I

1+ L (1 + r ti cuando n ~ ( 1 ) 00

i=1

~ar=a+ar+ar+ Sn (2)

r x Sn = ar + ar2 bullbullbull (3)

Restar (2) de (3)

Sn rSn a

125~

Capiacutetulo 8 Los criterios de evaluacioacuten

Sn (1 - r) a

aSn (1- r) Convergencia de la serie

~ ~

L arn =a+ Lar (4) i=O i=1

En nuestro caso a

r== I+TIR

i( 1 )n =1+ i 1 i=O 1+ TIR raquo=1 (1 + TIR t

a ==

1 r 1 + TIR-l1shy

I+TIR I+TIR

a I+TIR ==

l-r TIR

K - R(1 + TIRtn

Queda demostrado que A = pero como (1 + TIR )-n cuando n ~ = O 1 + TIR 00

TIR

A = KxTlR l+TIR

Pero si el arriendo se paga vencido

A= K-R(l+TIRtn

L(I+ T1Rt i

A = KxTlR 1+TlR

Aspectos econoacutemicos de los proyectos del sector puacuteblico I luiacutes Diego Veacutelez Goacutemez

I+TIRSn =----shy

TIR

1+T1R -TIR 1l+TIR -1 = TIR TIR TIR

KA

TIR

A=K X TIR

Queda demostrado que el valor del arrendamiento de un activo es igual al capital invertido por la TIR (tasa interna de retomo) esperada

Ejemplo 1

Supoacutengase que se ha hecho una inversioacuten de $ J000 con una vida uacutetil de 4 antildeos que genera $100mes y una rentabilidad esperada del 2mes iquestCuaacutel es el arrendamiento que deberaacute cobrar vencido y anticipado para obtener dicha rentabilidad

1000 _ 100 _ 10248

~ --4~8~__- 1000 - 3865 = 3072

I(lmiddot02fi 3067

A = 96135 i=1

a 1+3029

1Ejemplo 2

Rentabilidad de una inversioacuten con ingresos indefInidos Calcule el rendimienshyto de una inversioacuten de $1000 que rinde $100 perpetuamente

P=A[(I+iY-1] i(l+it

100 lOO =011000 = i 1000

iexcl26q

Capiacutetulo 8 Los criterios de evaluacioacuten

82 Aplicaciones del Valor Presente Neto y la TIR en la valoracioacuten y rendimiento de bonos

Los gobiernos son emisores porque generalmente gastan maacutes dinero en la gestioacuten de sus paiacuteses que el que recaudan mediante impuestos Para financiar este deacuteficit venden instrumentos de deuda llamados con frecuencia tiacutetulos del tesoro Todos los antildeos los gobiernos necesitan pedir dinero prestado para financiar nuevos proyectos y bienes puacuteblicos y tambieacuten para devolver los preacutestamos que llegan al vencimiento es decir que llegan al final del periodo fijado para el pago

Para recaudar el dinero quc necesita el Estado emite bonos y pagareacutes negoshyciables La diferencia entre estos instrumentos generalmente estaacute en el perioshydo de vencimiento Los bonos generalmente son a largo plazo (maacutes de diez antildeos) mientras que los pagareacutes suelen ser a medio plazo (de uno a diez antildeos)

En su forma maacutes sencilla estos instrumentos de renta fija son pagareacutes de una cantidad principal prestada por los inversionistas al Estado durante un perioshydo concreto Dicho preacutestamo se devuelve en su totalidad al vencimiento Por el privilegio de prestar el dinero los inversionistas reciben un intereacutes de tipo fijo o flotante conocido como pago de un cupoacuten El cupoacuten generalmente se paga a intervalos concretos anual o semestralmente

Los inversionistas estaacuten dispuestos a comprar instrumentos emitidos por el Estado porque consideran que estaacuten libres del riesgo de ser impagados ya que el gobierno siempre puede cumplir con sus obligaciones aunque tenga que poner impuestos para pagar los intereses o devolver los preacutestamos

Por este motivo los instrumentos del Estado tienen una alta calificacioacuten de solvencia Yuna tasa de rentabilidad maacutes baja Cabe destacar que no todos los estados tienen una alta calificacioacuten de su solvencia Por ejemplo los tiacutetulos de renta fija de Estados Unidos el reino Unido y Alemania tienen una alta calificacioacuten de solvencia pero los instrumentos emitidos por paiacuteses en viacutea de desarrollo pueden tener una calificacioacuten maacutes baja Esto se debe a que los gobiernos de estos paiacuteses no tienen la misma capacidad de respaldar su deuda

En general Jos bonos y notas emitidas por el Estado tienen la calificacioacuten maacutes alta de solvencia para el paiacutes en cuestioacuten

Una vez emitidos los instrumentos de deuda del Estado se pueden comprar y vender libremente en los mercados de renta fija de todo el mundo El proceso queda resumido en el siguiente diagrama y en la tabla 81

12611

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

P rincipiexcliexcl1 que el c3ttldo pida prestado 111 I nV6f$uumlI -1

I ~s del fisla(io

Pago regular (lO intereSAS

Principal devuelto al iexclnversen al vencimiento

Fuente Mercados de renta fija Gestioacuten 2000com 430 p Barcelona

Tabla 81 Calificacioacuten del riesgo de insolvencia de algunos paiacuteses

del

Aa2 B2 A3 Aa2 Aaa Aaa

A3 Ba2

B3

Fuente Moodys fnvcstors Scrvicc Raitings junio de 1999

Capitulo 8 Los criterios de evaluacioacuten

Un bono es un instrumento de financiacioacuten para el emisor el cual es vendido por cierta denominacioacuten (valor nominal) y constituye una promesa por parte del emisor de devolver cierta cantidad (principal) en una fecha especiacutefica de vencimiento ademaacutes de pagar una cantidad especiacutefica de intereses a intervashylos fijos de tiempo Es esencialmente un pagareacute de largo plazo que el presshytatario da al prestamista por unos intereses llamados tasa cupoacuten y un valor de rescate que puede ser mayor menor o igual al valor nominal del bono El bono por lo tanto no da derecho a las utilidades como siacute las dan las acciones

Teacutengase en cuenta que un bono es un activo financiero de rentabilidad fija emitido para financiar proyectos de cierta importancia que ademaacutes debe tener esta informacioacuten V

n = valor nominal fecha de redencioacuten tasa nominal de

intereacutes (r) periodo de pago de intereses forma de redencioacuten de los bonos

Si V V (1 1) se dice que la emisioacuten es a la parn (valor de rescate) e va or nomma

Si Ve lt V n la emisioacuten es bajo la par

Si V lt V la emisioacuten es sobre la par n e

Con esta informacioacuten se van a valorar los bonos y a calcular su rendimiento

821 Determinacioacuten de Variables Criacuteticas

Tasa cupoacuten es la representacioacuten de la tasa de intereacutes a la que se emite el bono generalmente se igualan a la tasa de intereacutes del mercado sobre certificashydos de calidad y vencimiento comparables en economiacuteas con inflacioacuten o con precios de los bonos bastante volaacutetiles existe la posibilidad de emitir bonos con tasas cupoacuten flotante cuya funcioacuten es proteger emisiones e inversionistas contra variaciones en las tasas de intereacutes

Vencimiento es el tiempo transcurrido entre el momento de la emisioacuten y el instante en el cual puede ser redimido el bono esta variable es muy imporshytante puesto que es uno de los factores para la evaluacioacuten de los bonos Los vencimientos son influenciados por la tasa de intereacutes existente en el mercado en el momento de la emisioacuten

Monto del bono tambieacuten llamado valor nominal o valor facial Es el capital por el cual se suscribe la obligacioacuten del pago de capital y la base para el caacutelshyculo de intereses generados en los periodos de cancelacioacuten de estos

1 Estas definiciones han sido tomadas del TDO Anaacutelisis de Valores de renta fija Welleda Torres Velasshyco y Mauricio Escobar Castantildeo Universidad Nacional de Colombia 2002

Aspectos econoacutemiacutecos de los proyectos del sector puacutebliacuteco I Luiacutes Diacuteego Veacutelez Goacutemez

Amortizacioacuten del capital determina la forma en que seraacute pagado el capital por parte del emisor a los inversionistas Aquiacute se determina si existe pago con prima descuento o pagos anticipados sobre el valor nominal del bono

Valor del bono un valor de renta fija (bono) genera un flujo de pagos preshydeterminado Debido a que los pagos son generalmente fljos el valor de los bonos fluctuacutea con los cambios en las tasas de intereacutes creando asiacute una peacuterdida o ganancia potencial

El valor de mercado P de un bono se conoce como el valor presente de los flujos de efectivo

P=LT

e 1 (1 + n

Donde

el cupoacuten o pago del principal (o ambos) en el periodo t nuacutemero del periodo para cada pago T nuacutemero de periodos para el vencimiento i tasa de rendimiento del bono

822 Duracioacuten

Proporciona una mejor medicioacuten del riesgo de mercado porque refleja todos los pagos y no solo el principal Mide la sensibilidad del precio de un activo a movimientos en la tasa de rendimiento

La duracioacuten es una caracteriacutestica de un activo y se define como el plazo ponshyderado de cada pago del bono donde las ponderaciones son proporcionales al valor presente de los flujos de efectivo

el

D L~=tx (1+2

L (1 +i)1

La duracioacuten sicmprc se mide en unidades de tiempo generalmente en antildeos Si I se expresa en unidades tales como diacuteas meses o semestres la duracioacuten reshysultante es expresada en cierto nuacutemero de fracciones de antildeo y para propoacutesitos de comparacioacuten suele convertirse a antildeos

l264

Capiacutetulo 81 Los cnteriacuteos de evaluacioacuten

La duracioacuten tambieacuten expresa la dimensioacuten de tiempo de una inversioacuten toshymando en cuenta pagos intermedios y puede interpretarse como una medida del vencimiento efectivo promedio de un bono

El enfocarse soacutelo en el vencimiento brinda una visioacuten imprecisa del saldo de flujos de efectivo porque ignora los pagos de cupoacuten De hecho solo en el caso de instrumentos de cupoacuten cero el vencimiento es igual a la medida de duracioacuten

Ejercicios

1 Encuentre el precio de un bono a 10 antildeos que un comprador estariacutea disshypuesto a pagar para obtener un rendimiento del 010 anual si el valor nominal del bono es de 1000$ (redimible el valor de paridad) y paga un 006 anual liquidable semestralmente

Solucioacuten

30 30 30 30 30 30

T T T T T T 20 semestres

p=

006 =003 003 (1000) = 30$2 i = (1+01)(lm-1 49 e semestral

VP 1000 (PF 49 20) +30 (PA 49 20)

VP 76116

2 Un bono con un valor nominal de $5000 paga un intereacutes del 8 anual cashypitalizable semestralmente Este bono se rescataraacute al valor de paridad al final de 20 antildeos de vida y el primer pago de intereses se realizaraacute dentro de un antildeo

iquestCuaacutento se debe pagar por el bono para obtener un rendimiento del 10 anual sobre la inversioacuten

~65

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

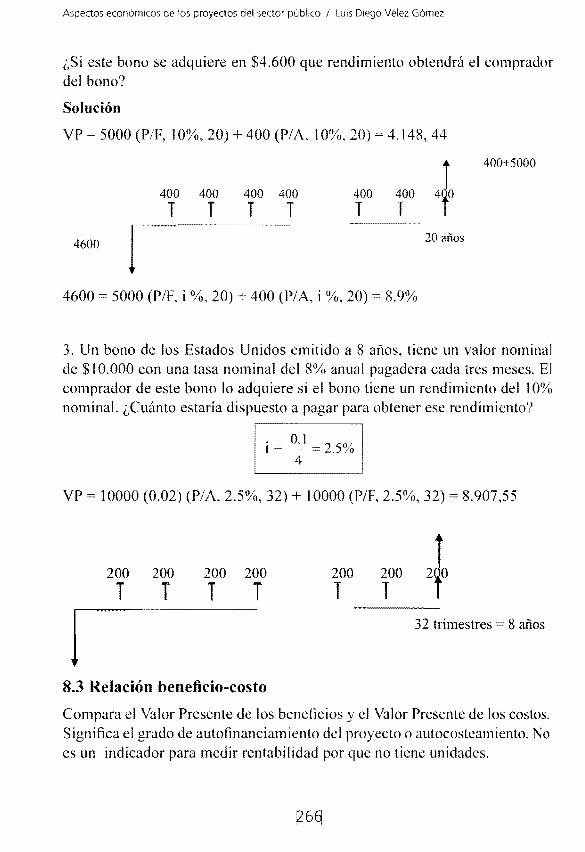

iquestSi este bono se adquiere en $4600 que rendimiento obtendraacute el comprador del bono

Solucioacuten

VP 5000 (PF J0 20) + 400 (PIA 10 20) = 4148 44

400+5000

400 400 400 400 400 400 T T T T T T

20 antildeos4600

4600 5000 (PF i 20) + 400 (PA i 20) 89

3 Un bono de los Estados Unidos emitido a 8 antildeos tiene un valor nominal de $10000 con una tasa nominal del 8 anual pagadera cada tres meses El comprador de este bono lo adquiere si el bono tiene un rendimiento del 10 nominal iquestCuaacutento estariacutea dispuesto a pagar para obtener ese rendimiento

VP = 10000 (002) (PA 2532) + 10000 (PF 25 32) = 890755

200 200 200 200 200 200

T T T T T T

iexcl 32 trimestres 8 antildeos

83 Re]acioacuten beneficio-costo

Compara el Valor Presente de los benefIcios y el Valor Presente de los costos Significa el grado de autofinanciamiento del proyecto o autocosteamiento No es un indicador para medir rentabilidad por que no tiene unidades

Capiacutetulo 8 Los criterios de evaluacioacuten

Fonna de caacutelculo

VPB

VPC

Supuestos

l Que su caacutelculo puede hacerse de tantas formas corno fonnas de ordenar los flujos de fondos se permita

2 Que no es convertible en tasa de rentabilidad

84 Costo-eficiencia

Es un indicador de costo por unidad de producto o beneficiario

Forma de caacutelculo

Valor Pr esente de los Costos CE =-----------shy

Unidades producidas o beneficiarios

85 Costo miacutenimo

Indicador utilizado cuando no se pueden medir ni valorar los beneficios Se selecciona la alternativa de miacutenimo costo o de menor costo anual equivalente (CAE) en caso de alternativas con diferentes vidas uacutetiles

CAE = VPC (1 +i)n xi (I+i) 1

85 J Retraso de actividad

Mide el retraso de cada actividad

R =I +TF - Tp

R = Retraso

Te Tiempo consumido

26i

Aspectos econoacutemicos de los proyectos del sector puacuteblico Luis Diego Veacutelez Goacutemez

TF

Tiempo faltante

TI = Tiempo programado

Retraso mide el retraso porcentual de enda actividad

RR -= xlOO

Tp

Iacutendice avance actividad mide el avance de cada actividad en teacuterminos de cantidad de obra

IAA QE Qp

[AA Iacutendice Avance Actividad

QE = Cantidad Obra Ejecutada

Qp = Cantidad de Obra Programada

852 Iacutendice Avance Fiacutesico del Proyecto (IAFP)

Mide el avance fisico del proyecto y se mide por la relacioacuten IAA ponderado por la relacioacuten entre el valor de la actividad (VA) respecto al valor del proshyyecto (VP)

IAFP-= iquest Qiexcl xX i

I Qp P

853 Desfase relativo de costos (DRC)

Compara el desfase de costos respecto al valor inicial de la actividad

DRC = Desfase presupuestal Actividadiacute xlOO P esupuesto inicial Actividad 1

~6~

L

Capiacutetulo 8 Los criterios de evaluacioacuten

854 Iacutendice cumplimiento costos (ICC)

Mide el cumplimiento de costos del proyecto

ICC = L Presupuesto actividad i

i Presupuesto inicial Actividad i

Iacutendice Avance Financiero (IAF) mide el avance financiero del proyecto

IAF = Desembolso efectivo 100 Pr e sup uesto inicial

86 Indicadores de evaluacioacuten ex-post

86 J Iacutendice de Costos

Establece la diferencia de costos entre la situacioacuten ex-ante y la ex-post

IC = Costos Re ales _ 1 Costos Pr evistos

legt o-T sobrecosto

le lt o -T ahorro de costo

le = o-T costos previstos

862 Iacutendice de Cumplimiento Temporal

Establece la diferencia de tiempo entre la situacioacuten ex-ante y la ex-post

ICT = Plazo Real Plazo Pr evisto

leT gt O-T atraso

leT lt O-T adelanto

IeT O-T tiempo previsto

j26~

Aspectos econoacutemicos de los proyectos del sector puacuteblico I Luis Diego Veacutelez Goacutemez

863 IacutendiLe de Cobertura

Compara el nuacutemero de benellciarios ex-onte y ex-post

~ Beneficiarios reales ICob L

=0 Beneficiarios Pr evistos

ICob gt O -t Mayor nuacutemero de beneficiarios

ICob lt O-t Menor nuacutemero de beneficiarios

ICob O-t Beneficiarios previstos

864 Iacutendice de Deacuteficit

Muestra el aporte del proyecto para reducir el deacuteficit

Personas sin atender (Deacuteficit) ID

Personas atendidas por proyecto

IDgt O -t Proyecto cubrioacute parcialmente el deacuteficit

ID = O -t Proyecto cubrioacute el deacuteficit

865 Iacutendice Eficiencia Financiera

Reclama la rentabilidad financiera ex-ante con la ex-post

IEF =iyPN~x - post -1 j=O VPN ex - ante

IEF gt O -t Eficiencia mayor a la prevista

lEF lt O-t Eficiencia menor a la prevista

IEF O-t Eficiencia igual a la prevista

866 Iacutendice de Eficiencia Econoacutemica

Relaciona la rentabilidad econoacutemica ex-ante con la ex-post

lEE =t VPN ex post =0 VPN ex -ante

lEEgt O -t Eficiencia mayor a la prevista

lEE lt O -t Eficiencia menor a la prevista

lEE = O-t Eficiencia igual a la prevista

Nota ellEF y ellEE se puede calcular considerando el VPN la TIR o el CE

~7q

Capiacutetulo 8 Los criterios de evaluacioacuten

Cuadro 81 Uso de los indicadores de evaluacioacuten ex-ante

TIO Tasa de Intereacutes de Oportunidad

Fuente elaborado por el autor

~711

CAPIacuteTULO 9

ANAacuteLISIS COSTO-BENEFICIO

Objetivo Examinar una metodologiacutea para optimizar la asignacioacuten de los recursos de la sociedad mediante el caacutelculo de los precios de eficiencia

Introduccioacuten

Hace poco maacutes de doscientos antildeos Adam Smith revolucionoacute al mundo acashydeacutemico dando origen a lo que hoyes la ciencia econoacutemica moderna Uno de sus postulados maacutes famosos mostraba que no era necesaria la accioacuten expliacutecita del gobierno para maximizar el bienestar social En efecto si cada uno de los agentes de la economiacutea se preocupara egoiacutestamente de maximizar su bienshyestar personal la consecuencia irremediable seriacutea la obtencioacuten del maacuteximo social Para que esto suceda sin embargo es necesario que se cumplan una serie de postulados relacionados con la ausencia de imperfecciones en los mercados tales como monopolios externalidades falta de informacioacuten fleshyxibilidad de precios movilidad de factores mercados insuficientes aparte de las imperfecciones introducidas por la accioacuten misma del gobierno Una parte importante de la moderna teoriacutea econoacutemica del bienestar se ha dedicado preshycisamente a formalizar estos postulados tratando de establecer condiciones rishygurosas bajo las cuales eacutestos son vaacutelidos Como consecuencia es bien sabido hoy que las condiciones existentes en el mundo real son muy diferentes de las condiciones ideales de laboratorio bajo las cuales la accioacuten maximizadora individual conduciriacutea al oacuteptimo social

El libre accionar de mercados imperfectos no garantiza ni eficiencia ni equishydad Por lo tanto en muchos casos se requeriraacute de la accioacuten reguladora del gobierno para producir una asignacioacuten adecuada de los recursos desde el punshyto de vista social

No es una tarea faacutecil Trataacutendose de la asignacioacuten de recursos de inversioacuten sin embargo el anaacutelisis Beneflcio-Costo a precios sociales es una herramienta bastante desarrollada de la teoriacutea econoacutemica aplicada que permite corregir la accioacuten distorsionadora de los mercados El objetivo del anaacutelisis es maxishy

~73

Aspectos econoacutemicos de los proyectos del sector puacutebliacuteco I LUIS Diego Veacutelez Goacutemez

mizar la diferencia entre beneficios y costos Por otra parte como eacutestos se miden desde un punto de vista de bienestar social y no privado la aplicacioacuten consistente de dichos principios permitiriacutea evitar la incorrecta asignacioacuten de recursos de inversioacuten que se genera cuando el sector privado responde a las sentildeales equivocadas producidas por mercados distorsionados

En el paacuterrafo anterior estuvo involucrado impliacutecita o expliacutecitamente el conshycepto de que el objetivo de la poliacutetica econoacutemica es maximizar el bienestar de la sociedad en su conjunto Examinemos dicho concepto maacutes de cerca

91 La funcioacuten del bienestar social

El primer problema que se le presenta a la evaluacioacuten social de proyectos es por lo tanto establecer en queacute consiste la maximizacioacuten del bienestar social Definir bienestar social es obviamente complicado y no pertenece solamente al aacuterea en la cual el economista estaacute mejor preparado Por otra parte si en la buacutesqueda de una definicioacuten trataacuteramos de interpretar los objetivos de los gobiernos de los distintos paiacuteses expresados en las metas de planificacioacuten en los discursos de sus ministros y gobernantes en las declaraciones de los poliacuteticos etc el problema sigue siendo confuso No soacutelo sucede que muchas veces las metas son muy ambiguas o muy generales sino que muestran una multiplicidad de objetivos que a veces compiten entre siacute Asiacute por ejemplo es tiacutepico encontrar en las metas de los planes de gobierno objetivos tales como mejorar el balance de pagos aumentar el nivel dc empico mejorar la distrishybucioacuten del ingreso aumentar la inversioacuten y la tasa de crecimiento disminuir la pobreza extrema etc No es difiacutecil darse cuenta sin embargo que todos estos objetivos son realmente pasos intermedios o mecanismos por medio de los cuales se pretende maximizar el bien comuacuten o bienestar social Por otra parte un juicio de valor generalmente compartido es que cualquier concepto de bienestar social deberiacutea en ausencia de otro concepto depender de lo que cada individuo piense que es bueno para siacute mismo vale decir del bienestar individual l El bienestar de cada individuo a su vez depende baacutesicamente de la cantidad de bienes y servicios disponibles para su consumo ya sea conshy