Web viewEn la Ciencia económica Milton Friedman premio nobel se encuentra en un extremo...

47

CAPÍTULO SÉPTIMO PRIMERA PARTE

Transcript of Web viewEn la Ciencia económica Milton Friedman premio nobel se encuentra en un extremo...

CAPÍTULO

SÉPTIMO

PRIMERA PARTE

CAPITULO SEPTIMOLA OFERTA MONETARIA

Contenido

PRIMERA PARTE – BANCO CENTRAL Y GESTIÓN DE DINERO PRIMARIO1. La jerarquización del sistema bancario2.El encaje legal3.Las reservas bancarias monetarias4.La base monetaria5.Los determinantes de la base 6.Los factores de expansión y contracción de la base SEGUNDA PARTE BANCA COMERCIAL Y GESTIÓN DE DINERO SECUNDARIO7.Los coeficientes monetarios8.Multiplicador de la base monetaria 9.Proceso de multiplicación de la base10.Concepto de oferta monetaria

OBJETIVOFacilitar la comprensión de modelos de gestión de Banco Central y Bancos Comerciales en la creación de la oferta monetaria y de los instrumentos de regulación que utiliza la autoridad monetaria.

PRIMERA PARTE BANCO CENTRAL Y GESTIÓN DE DINERO PRIMARIO

1. LA JERARQUIZACION DEL SISTEMA BANCARIO

El sistema Bancario constituido por el Banco Central y los Bancos Comerciales se estructuran en niveles de jerarquía o poder a partir del tipo de dinero que crean y las disposiciones en vigencia.

Así tenemos que el Banco Central crea medios de pago que satisfacen a las cuatro funciones del dinero como son las funciones de numerario de valores, intermediario de transacciones, reserva de valor y medio de pago diferido en

Bancos Comerciales tienen la función de cumplir las normas y dar informes de desempeño

Banco Central tiene la función de entregar normas sobre creación de dinero

tanto que esas funciones no las pierda por efecto de pérdida de valor del signo monetario, por el contrario los bancos comerciales crean el dinero contable de registro que es un equivalente parcial del valor puesto que sirve como medio de pago o intermediario de transacciones recibiendo del dinero Banco Central las cualidades de numerario, reserva del valor.

En lo que concierne a las disposiciones legales el Banco Central es la autoridad monetaria encargada de mantener el valor de los medios de pago y regular la actividad monetaria de los bancos comerciales. Por las consideraciones anteriores es posible construir una pirámide que tiene en la base a los bancos comerciales y en la cúspide al Banco Central

2. ENCAJE LEGAL

2.1. CONCEPTO DE ENCAJE LEGAL

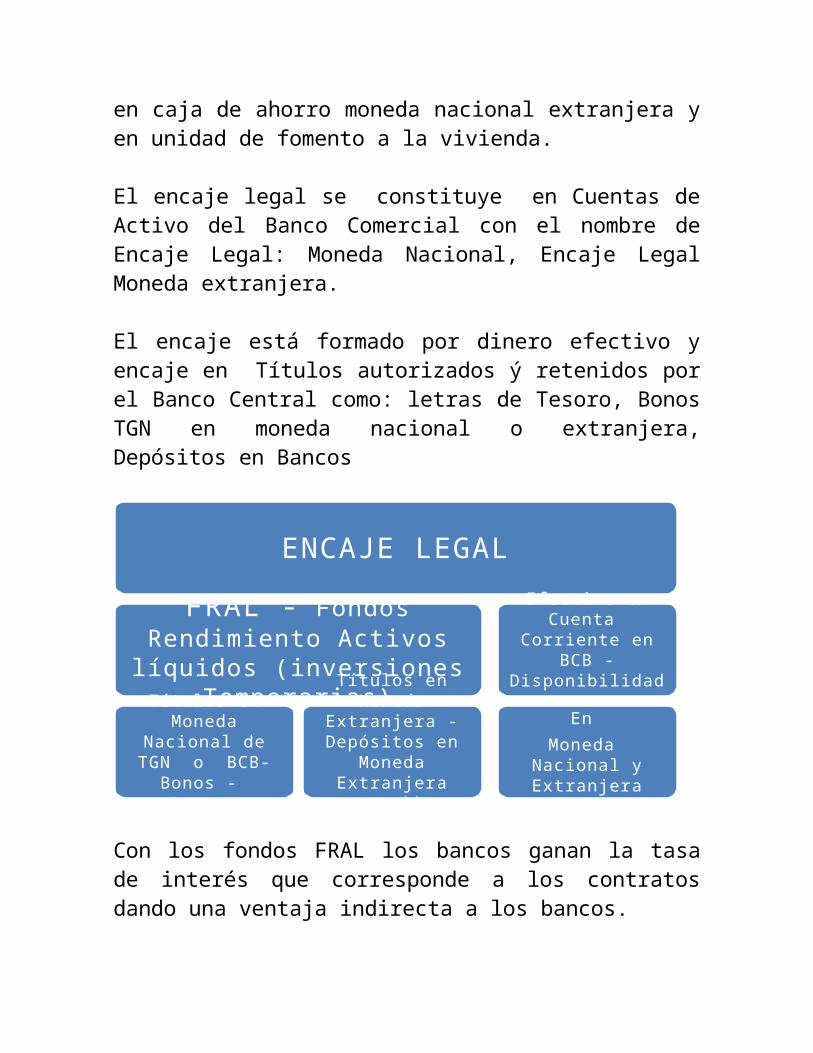

Es una garantía en activos líquidos que constituyen los bancos comerciales mediante la aplicación de un porcentaje a los pasivos monetarios como depósitos a vista, a plazo, en caja de ahorro moneda nacional extranjera y en unidad de fomento a la vivienda.

El encaje legal se constituye en Cuentas de Activo del Banco Comercial con el nombre de Encaje Legal: Moneda Nacional, Encaje Legal Moneda extranjera.

El encaje está formado por dinero efectivo y encaje en Títulos autorizados ý retenidos por el Banco Central como: letras de Tesoro, Bonos TGN en moneda nacional o extranjera, Depósitos en Bancos

Con los fondos FRAL los bancos ganan la tasa de interés que corresponde a los contratos dando una ventaja indirecta a los bancos.

El 4 de mayo de 1998 entro en vigencia un reglamento de encaje legal, que establece que el encaje legal en moneda

ENCAJE LEGAL

FRAL - Fondos Rendimiento Activos líquidos (inversiones

Temporarias)

Títulos en Moneda Nacional de TGN o BCB- Bonos - Letras

Títulos en Moneda Extranjera -

Depósitos en Moneda Extranjera entregaddos a BCB

Efectivo en Cuenta Corriente en BCB - Disponibilidades

En Moneda Nacional y

Extranjera

nacional será de 12 % a constituir 2% en efectivo y 10% en títulos. A julio de 2015, se emite nueva disposición que cambia los porcentajes 6% en efectivo y 6% en títulos

El encaje en títulos se denomina FRAL, Fondo de Requerimiento de Activos Líquidos. El Fondo FRAL es retenido por el Banco Central como una garantía para retiro de las obligaciones del público.

Las tasas de encaje legal se modifican en función a disposiciones de la política monetaria emitidas por el Banco Central. Las tasas de encaje legal son establecidas por modelos de la Ciencia Económica y de intereses políticos.

En la Ciencia económica Milton Friedman premio nobel se encuentra en un extremo sugiere una Tasa de 100 % para reducir el poder de creación de dinero secundario por los Bancos, eso significa que toda obligación con el público debe tener una garantía del 100%.

Laboratorio.- Los bancos reciben depósitos de 1000 en MN.

01/08/2015Caja MN 100

0 Depósito Vista

1000

01/08/2015Encaje Legal 100

0 Caja MN 100

0El dinero que depositan los clientes se congelaría inmediatamente con la opción de Friedman.

Laboratorio.- Los bancos dan crédito de 500 abonando a depósito vista. La situación obliga a realizar el encaje.

Los bancos tendrían que tener en caja el capital de trabajo necesario para respaldar el encaje legal

01/08/2015Cartera MN 50

0 Depósito Vista

500

01/08/2015Encaje Legal 50

0 Caja MN 50

0

Los intereses políticos asociados a oligopolios bancarios defienden la disminución de tasas alegando que el Encaje Legal reduce el capital de trabajo de los bancos y exige un mayor capital empresarial.

De acuerdo a nota de prensa del Banco Central NP 11/2012 de 2 de abril de 2012 se indica que:

” A la fecha, a los depósitos en bolivianos se aplica el 12 % y a los depósitos en moneda extranjera el 21.5%, además sobre el incremento de depósitos en moneda respecto del saldo que tenían las entidades financieras en septiembre 2008 se aplica un porcentaje adicional de 45%; de manera gradual se espera que todas las entidades destinen un 66.5% a todas las obligaciones con el público en moneda extranjera”

Como se indicó en capítulo anterior el cambio será gradual de encaje legal en ME

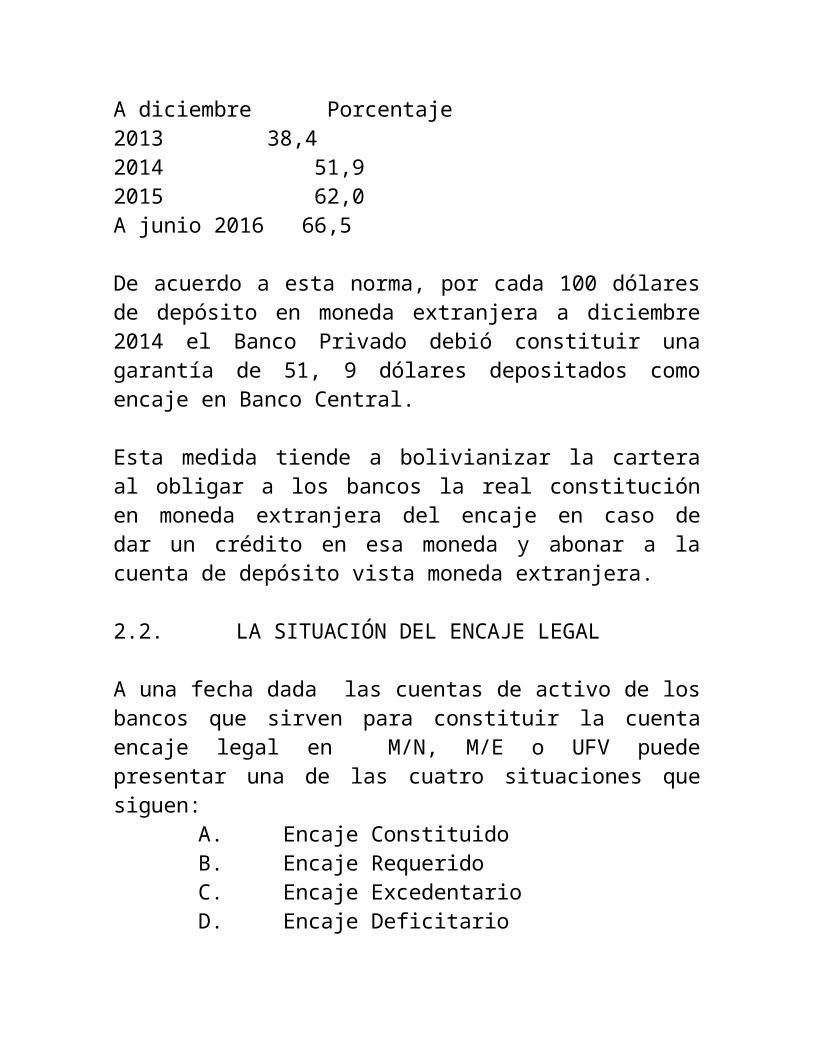

A diciembre Porcentaje2013 38,42014 51,92015 62,0A junio 2016 66,5

De acuerdo a esta norma, por cada 100 dólares de depósito en moneda extranjera a diciembre 2014 el Banco Privado debió constituir una garantía de 51, 9 dólares depositados como encaje en Banco Central.

Esta medida tiende a bolivianizar la cartera al obligar a los bancos la real constitución en moneda extranjera del encaje en caso de dar un crédito en esa moneda y abonar a la cuenta de depósito vista moneda extranjera.

2.2. LA SITUACIÓN DEL ENCAJE LEGAL

A una fecha dada las cuentas de activo de los bancos que sirven para constituir la cuenta encaje legal en M/N, M/E o UFV puede presentar una de las cuatro situaciones que siguen:

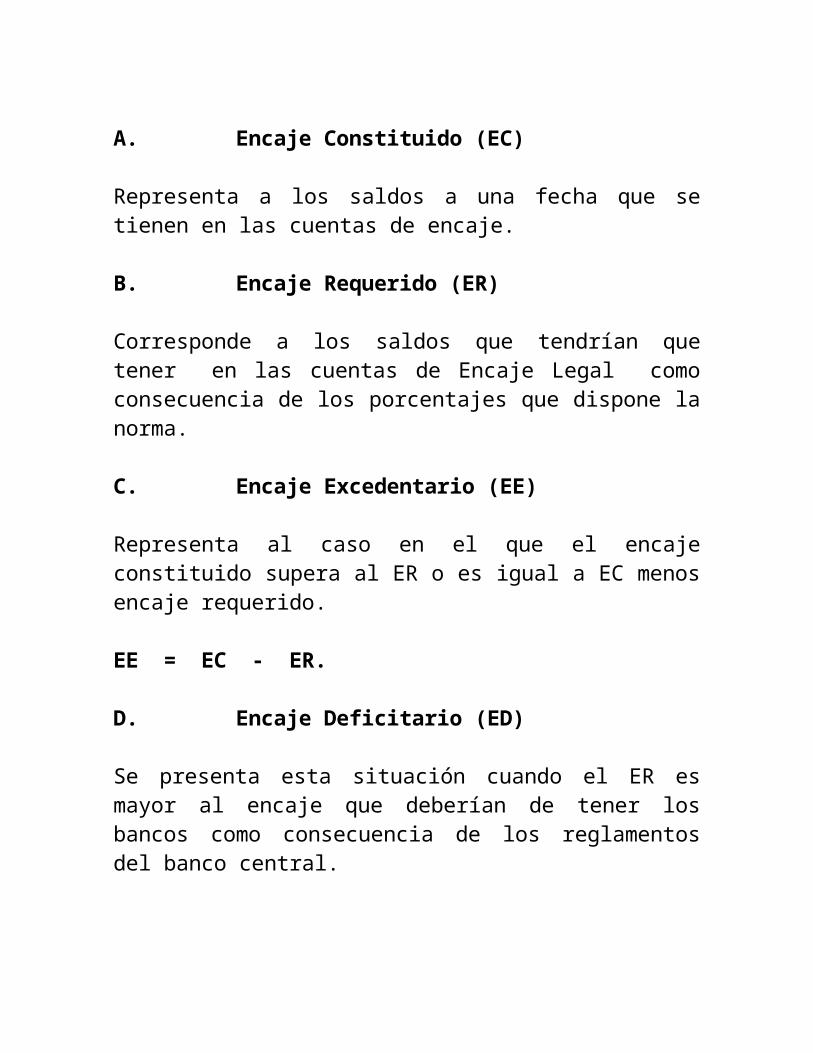

A. Encaje ConstituidoB. Encaje RequeridoC.Encaje ExcedentarioD.Encaje Deficitario

A.Encaje Constituido (EC)

Representa a los saldos a una fecha que se tienen en las cuentas de encaje.

B.Encaje Requerido (ER)

Corresponde a los saldos que tendrían que tener en las cuentas de Encaje Legal como consecuencia de los porcentajes que dispone la norma.

C.Encaje Excedentario (EE)

Representa al caso en el que el encaje constituido supera al ER o es igual a EC menos encaje requerido.

EE = EC - ER.

D.Encaje Deficitario (ED)

Se presenta esta situación cuando el ER es mayor al encaje que deberían de tener los bancos como consecuencia de los reglamentos del banco central.

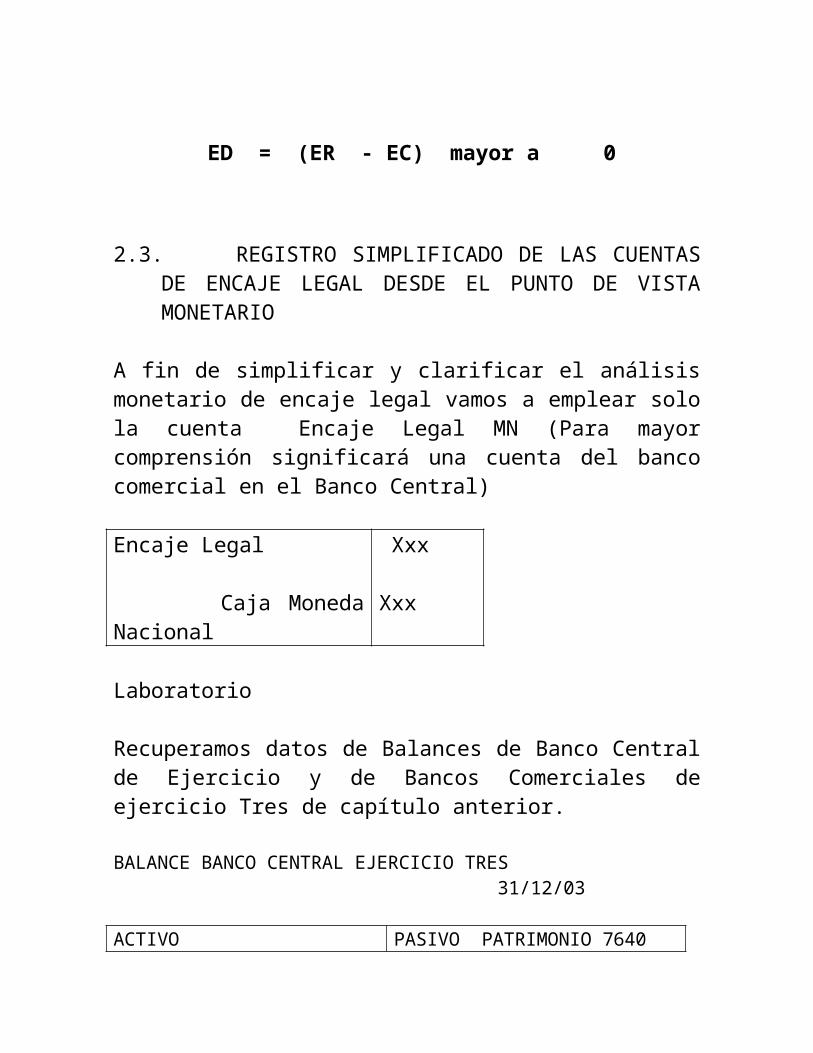

ED = (ER - EC) mayor a 0

2.3. REGISTRO SIMPLIFICADO DE LAS CUENTAS DE ENCAJE LEGAL DESDE EL PUNTO DE VISTA MONETARIO

A fin de simplificar y clarificar el análisis monetario de encaje legal vamos a emplear solo la cuenta Encaje Legal MN (Para mayor comprensión significará una cuenta del banco comercial en el Banco Central)

Encaje Legal

Caja Moneda Nacional

Xxx Xxx

Laboratorio

Recuperamos datos de Balances de Banco Central de Ejercicio y de Bancos Comerciales de ejercicio Tres de capítulo anterior. BALANCE BANCO CENTRAL EJERCICIO TRES 31/12/03

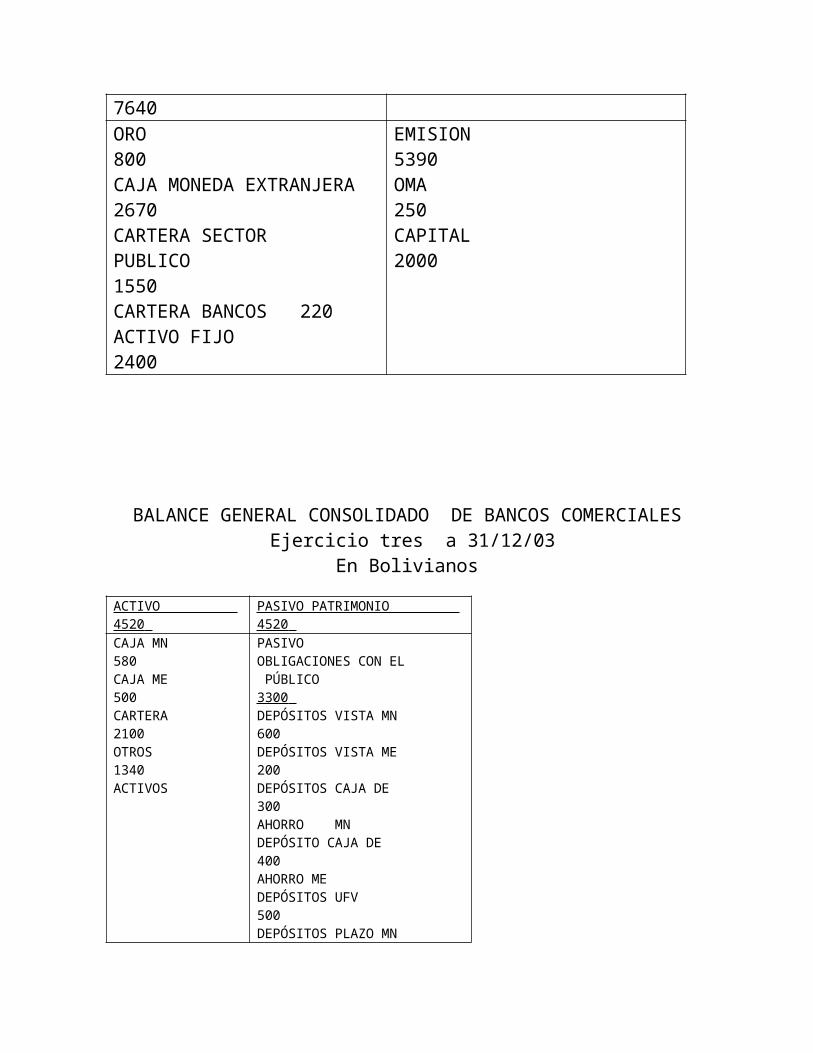

ACTIVO 7640 PASIVO PATRIMONIO 7640ORO 800CAJA MONEDA EXTRANJERA 2670CARTERA SECTORPUBLICO 1550CARTERA BANCOS 220ACTIVO FIJO 2400

EMISION 5390OMA 250CAPITAL 2000

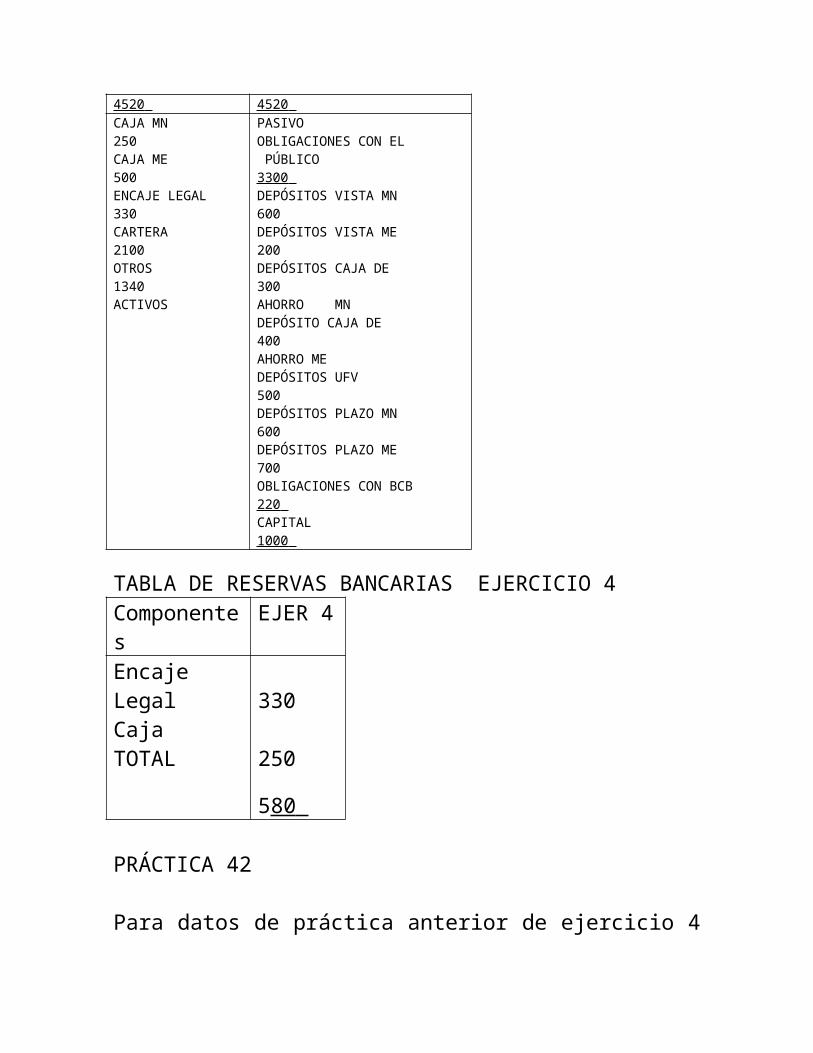

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio tres a 31/12/03

En Bolivianos

ACTIVO 4520 PASIVO PATRIMONIO 4520 CAJA MN 580CAJA ME 500CARTERA 2100OTROS 1340ACTIVOS

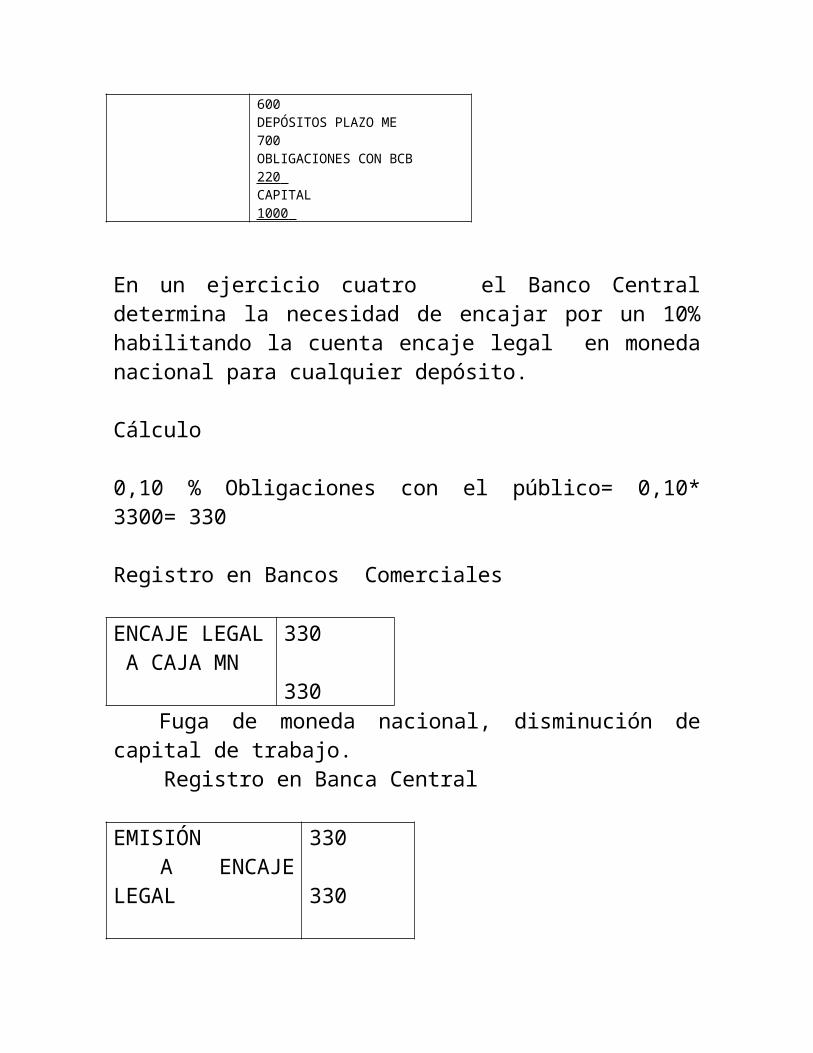

PASIVOOBLIGACIONES CON EL PÚBLICO 3300 DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 700OBLIGACIONES CON BCB 220 CAPITAL 1000

En un ejercicio cuatro el Banco Central determina la necesidad de encajar por un 10% habilitando la cuenta encaje legal en moneda nacional para cualquier depósito.

Cálculo

0,10 % Obligaciones con el público= 0,10* 3300= 330

Registro en Bancos Comerciales ENCAJE LEGAL A CAJA MN

330 330

Fuga de moneda nacional, disminución de capital de trabajo. Registro en Banca Central EMISIÓN A ENCAJE LEGAL

330 330

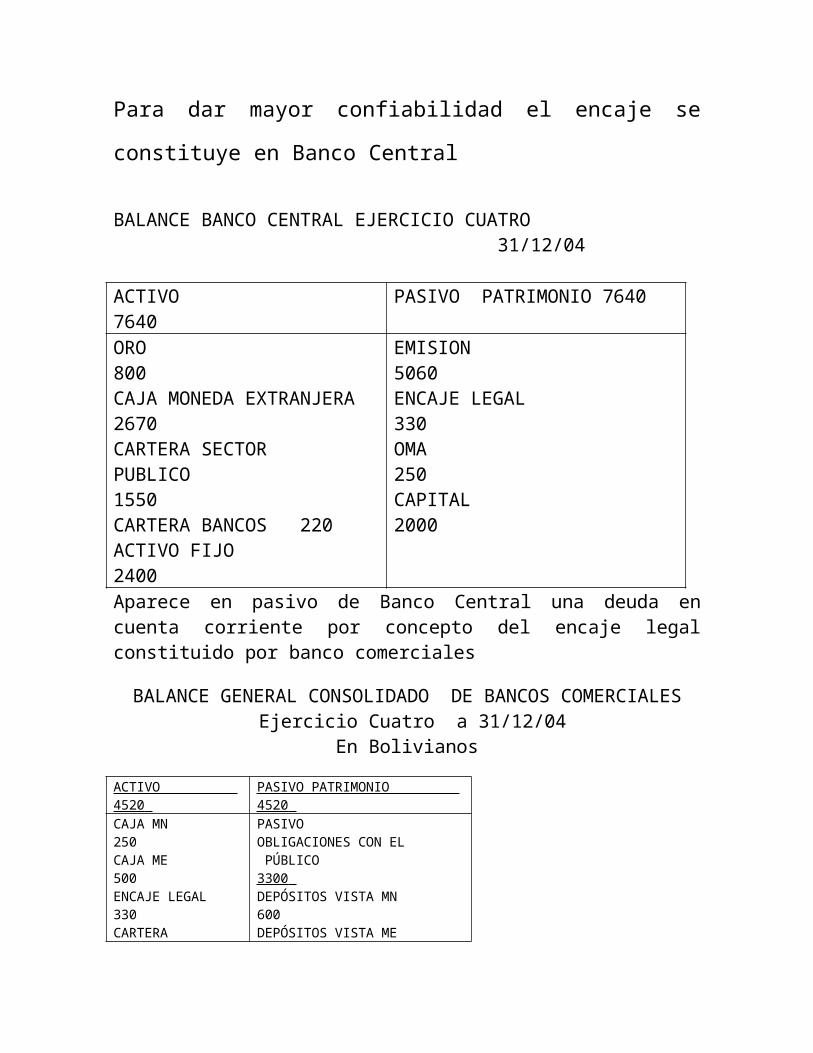

Para dar mayor confiabilidad el encaje se constituye en

Banco Central

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7640 PASIVO PATRIMONIO 7640ORO 800CAJA MONEDA EXTRANJERA 2670CARTERA SECTORPUBLICO 1550CARTERA BANCOS 220ACTIVO FIJO 2400

EMISION 5060ENCAJE LEGAL 330OMA 250CAPITAL 2000

Aparece en pasivo de Banco Central una deuda en cuenta corriente por concepto del encaje legal constituido por banco comerciales

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio Cuatro a 31/12/04

En Bolivianos

ACTIVO 4520 PASIVO PATRIMONIO 4520 CAJA MN 250CAJA ME 500ENCAJE LEGAL 330CARTERA 2100OTROS 1340ACTIVOS

PASIVOOBLIGACIONES CON EL PÚBLICO 3300 DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 700OBLIGACIONES CON BCB 220 CAPITAL 1000

Los Bancos Comerciales están en situación de encaje equilibrado, al ser el encaje legal constituido igual a encaje legal requerido.

PRÁCTICA No 41

Para datos de ejercicio tres de práctica de Banco Central y Bancos Comerciales considerar que Banco Central en un ejercicio cuatro determina tasa de encaje legal de 10%.

Presentar para ejercicio cuatro

1. Registros en Bancos Comerciales.2. Registros en Banco Central3. Balance de Banco Comercial4. Balance de Banco Central

ENCAJE LEGAL EN BOLIVIA EN MONEDA NACIONAL(En Miles de Bolivianos)

A 31/12/05TITULOS TITULOS TITULOS EFECTIVO EFECTIVO EFECTIVOREQUERIDO

CONSTITUIDO DIFERENCIA REQUERIDO CONSTITUIDO DIFERENCIA

220845 214601 (6244) 90667 479111 388444

Total encaje constituido 693,7 millones de bolivianos con excedente en efectivo de 388, 4 millones

A 31/12/12TITULOS TITULOS TITULOS EFECTIVO EFECTIVO EFECTIVOREQUERIDO

CONSTITUIDO DIFERENCIA REQUERIDO CONSTITUIDO DIFERENCIA

1965058 1956234 176 716655 6458798 5742143Fuente: www.bcb.gov.boTotal encaje constituido 8415millones de bolivianos con excedente de efectivo de 5742 millones de bolivianos por la existencia de una gran emisión acumulada de dinero primario, billetes de banco central. El crecimiento en total encaje es del orden del 1114%

Actualización de datos de encaje legalENCAJE LEGAL EN BOLIVIA En Millones de Bolivianos

FECHA TITULOS MN MILL-Requerido Cons Ex

c

EFEC- TIVOMN Req Cons Exc

30 Dic 2013

2455,6 2456 0.4 1022

5294 4272

30 Jun 3613,7 3615 1,3 206 5106 3045

2014 1FECHA TITULOS

MERequerido Cons Ex

cReq Cons Exc

30 Dic2013

844 844 400 650 250

30 jun2014

933 933 408 519 111

TotalJun 2014

4546,7 4548 1,3 2469

5625 3156

Fuente: Tomado de Boletín Estadístico de BCB de junio 2014

Comparación junio 2014 – dic 2005 Encaje Constituido a diciembre 2005 …..Bs 693,7 MillonesEncaje Constituido a junio 2014 ….Bs10173 MillonesDiferencia Bs 9479,3

Una hipótesis de explicación de la diferencia de 9479,3 millones, con crecimiento relativo de 1366% o 13 veces puede ser atribuido a incremento de obligaciones con el público, elevación de tasa de encaje legal en moneda extranjera, al exceso de liquidez en la banca por la expansión de dinero primario como se observa en el excedente de encaje en efectivo de 3156 millones de bolivianos.

Recordamos que el crecimiento del M3 fue del 306%M3 2005 34313M3 junio 2014 139354 Millones de bs3. RESERVAS BANCARIAS MONETARIAS DE BANCOS

COMERCIALES

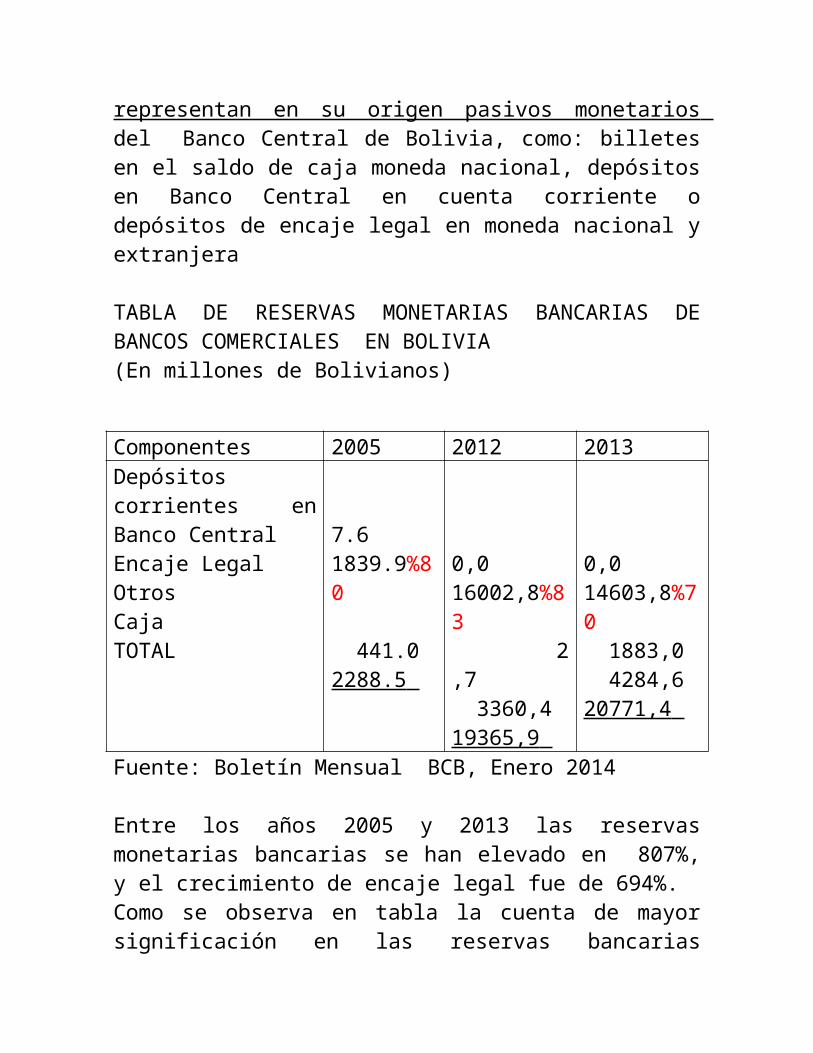

Se denominan Reservas Bancarias Monetarias de los bancos comerciales a los saldos de activo que tienen los bancos en cuentas que representan en su origen pasivos monetarios del

Banco Central de Bolivia, como: billetes en el saldo de caja moneda nacional, depósitos en Banco Central en cuenta corriente o depósitos de encaje legal en moneda nacional y extranjera

TABLA DE RESERVAS MONETARIAS BANCARIAS DE BANCOS COMERCIALES EN BOLIVIA(En millones de Bolivianos)

Componentes 2005 2012 2013Depósitos corrientes en Banco CentralEncaje LegalOtrosCajaTOTAL

7.61839.9%80

441.02288.5

0,016002,8%83 2,7 3360,419365,9

0,014603,8%70 1883,0 4284,620771,4

Fuente: Boletín Mensual BCB, Enero 2014

Entre los años 2005 y 2013 las reservas monetarias bancarias se han elevado en 807%, y el crecimiento de encaje legal fue de 694%. Como se observa en tabla la cuenta de mayor significación en las reservas bancarias monetarias es el encaje legal constituido, en promedio 78 % para tres años de la muestra.

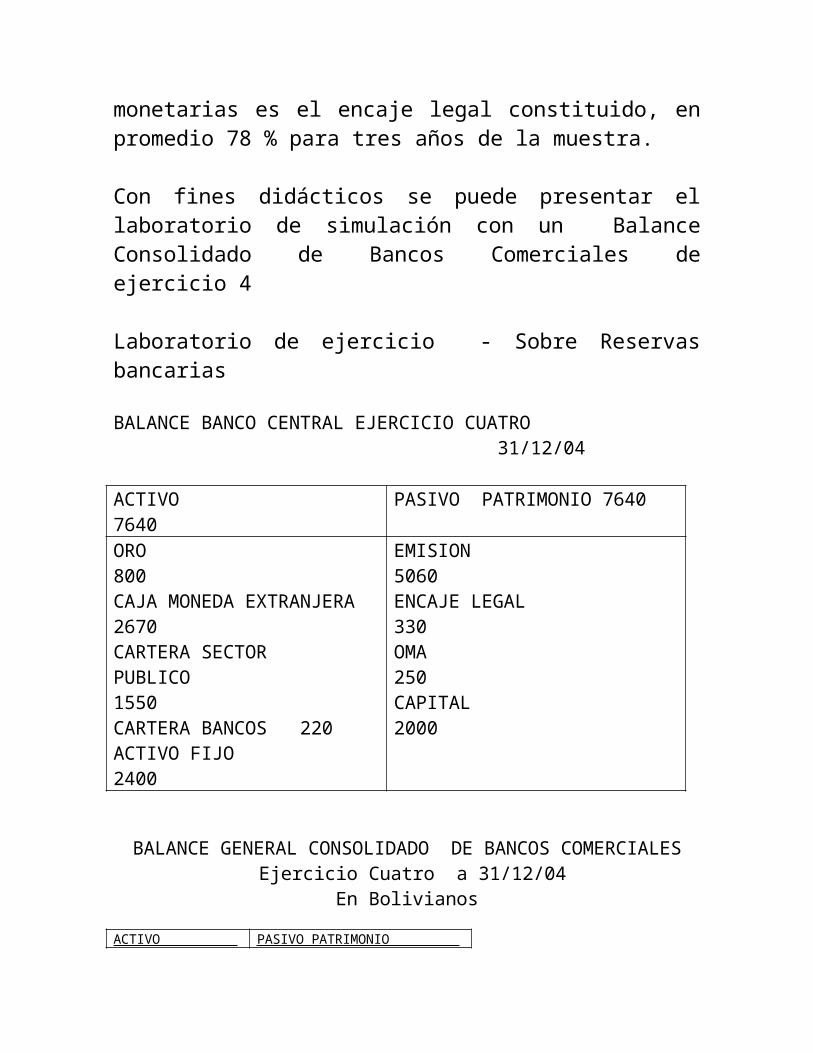

Con fines didácticos se puede presentar el laboratorio de simulación con un Balance Consolidado de Bancos Comerciales de ejercicio 4

Laboratorio de ejercicio - Sobre Reservas bancarias

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7640 PASIVO PATRIMONIO 7640ORO 800CAJA MONEDA EXTRANJERA 2670CARTERA SECTORPUBLICO 1550CARTERA BANCOS 220ACTIVO FIJO 2400

EMISION 5060ENCAJE LEGAL 330OMA 250CAPITAL 2000

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio Cuatro a 31/12/04

En Bolivianos

ACTIVO 4520 PASIVO PATRIMONIO 4520 CAJA MN 250CAJA ME 500ENCAJE LEGAL 330CARTERA 2100OTROS 1340ACTIVOS

PASIVOOBLIGACIONES CON EL PÚBLICO 3300 DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 700OBLIGACIONES CON BCB 220 CAPITAL 1000

TABLA DE RESERVAS BANCARIAS EJERCICIO 4 Componentes

EJER 4

Encaje LegalCajaTOTAL

330 250 580

PRÁCTICA 42

Para datos de práctica anterior de ejercicio 4 presentar la Tabla de reservas bancarias. Comentarios.

4. LA BASE MONETARIA

La base monetaria forma parte del Balance del Banco Central, es su pasivo monetario formado por: la emisión, la cuenta de encaje legal y otros depósitos de los bancos en el Banco Central. También, es equivalente a reservas bancarias más circulante en poder del público. Recordamos que circulante es la emisión menos Caja Bancos. El cuadro que sigue nos muestra la base monetaria en la economía de Bolivia

CUADRO DE COMPONENTES DE LA BASE MONETARIA (En millones de Bolivianos)

Componentes 2005 2012 2013Reservas BancariasBilletes y Monedas en circulaciónBase Monetaria

2288.5

5594.2 7882.7

19365.9

29304.7 48670.6

18889,5

32716,4 51605,9

Fuente Memorias Banco Central 2006, 2012, Boletín Mensual 2014 y www.bcb.gov.bo

Actualización Componentes 2005 2013 Jun

2014Reservas BancariasBilletes y Monedas en

2288.5

18889,5

15231,2

circulaciónBase Monetaria 5594.

2 7882.7

32716,4 51605,9

31017,0 46248,2

Fuente Memorias Banco Central 2006, Boletín Estadísticas Junio 2014 y www.bcb.gov.bo.

Los datos corresponden a procedimientos que tienen por fuente el Balance General Consolidado de bancos Comerciales y el Balance de Banco Central del que toman la cuenta Emisión a la que sustraen Caja para el cálculo del Circulante “Billetes y Monedas en Circulación”

Entre 2005 y 2013, la base monetaria se incrementó en 43723,2 millones de bolivianos, equivalente a un crecimiento de 554,57%. O creció cinco veces y medio. La base monetaria conocida también con el nombre de dinero de alto poder expansivo (Hot Money) es la que permite realizar la expansión del dinero secundario o del dinero que emiten los bancos privados o dinero de registro mediante un proceso denominado de multiplicación de la base, que será estudiado en la segunda parte.

Laboratorio

El laboratorio de determinación de la Base Monetaria se puede realizar mediante la lectura de los balances simulados del Banco Central al aplicar el enfoque de pasivo monetario de Banco Central o de Bancos Comerciales y Banco Central al cuantificar las reservas bancarias y el circulante.

Recuperamos el Balance Consolidado de Bancos Comerciales de ejercicio cuatro.

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio Cuatro a 31/12/04

En Bolivianos

ACTIVO 4520 PASIVO PATRIMONIO 4520 CAJA MN 250CAJA ME 500ENCAJE LEGAL 330CARTERA 2100OTROS 1340ACTIVOS

PASIVOOBLIGACIONES CON EL PÚBLICO 3300 DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 700OBLIGACIONES CON BCB 220 CAPITAL 1000

Tabla RESERVAS BANCARIASComponentes

EJERCICIO 4

Encaje LegalCajaTOTAL

330 250 580

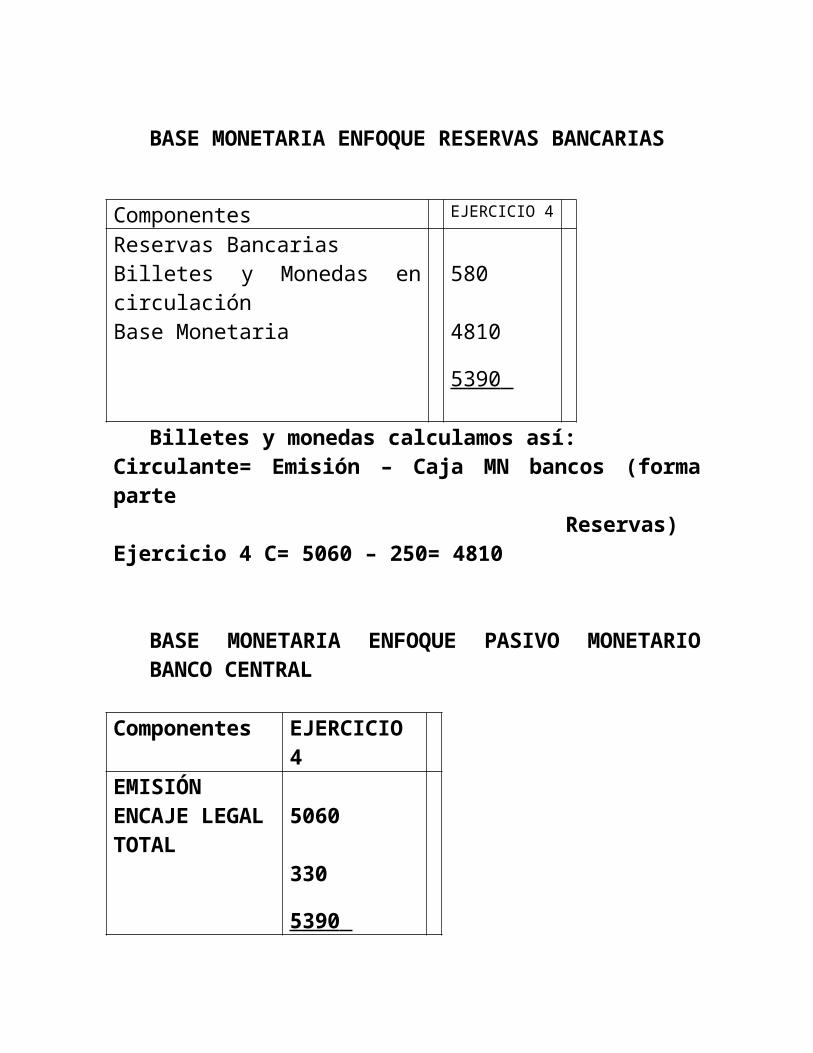

BASE MONETARIA ENFOQUE RESERVAS

BANCARIAS

Componentes EJERCICIO 4

Reservas BancariasBilletes y Monedas en circulaciónBase Monetaria

580 4810 5390

Billetes y monedas calculamos así:Circulante= Emisión – Caja MN bancos (forma parte

Reservas) Ejercicio 4 C= 5060 – 250= 4810

BASE MONETARIA ENFOQUE PASIVO MONETARIO BANCO CENTRAL

Componentes EJERCICIO 4

EMISIÓNENCAJE LEGALTOTAL

5060 330 5390

Laboratorio de cambio de la base monetaria en un ejercicio cinco

Los Bancos Comerciales en ejercicio cinco: 1) Reciben depósitos vista por 300, se mantiene la tasa de encaje legal de 10%. 2) Amortizan en 10 la deuda con Banco Central.

Operaciones ejercicio cinco en Bancos Comerciales

-1-CAJA MN 300 DEPÓSITOS VISTA MN

300

- 2 -OBLIGACIONES BCB

10

CAJA MN 10

Como consecuencia del incremento de depósitos de 300 deben realizar el encaje legal de 10%.

- 3 -ENCAJE LEGAL

30

CAJA MN 30

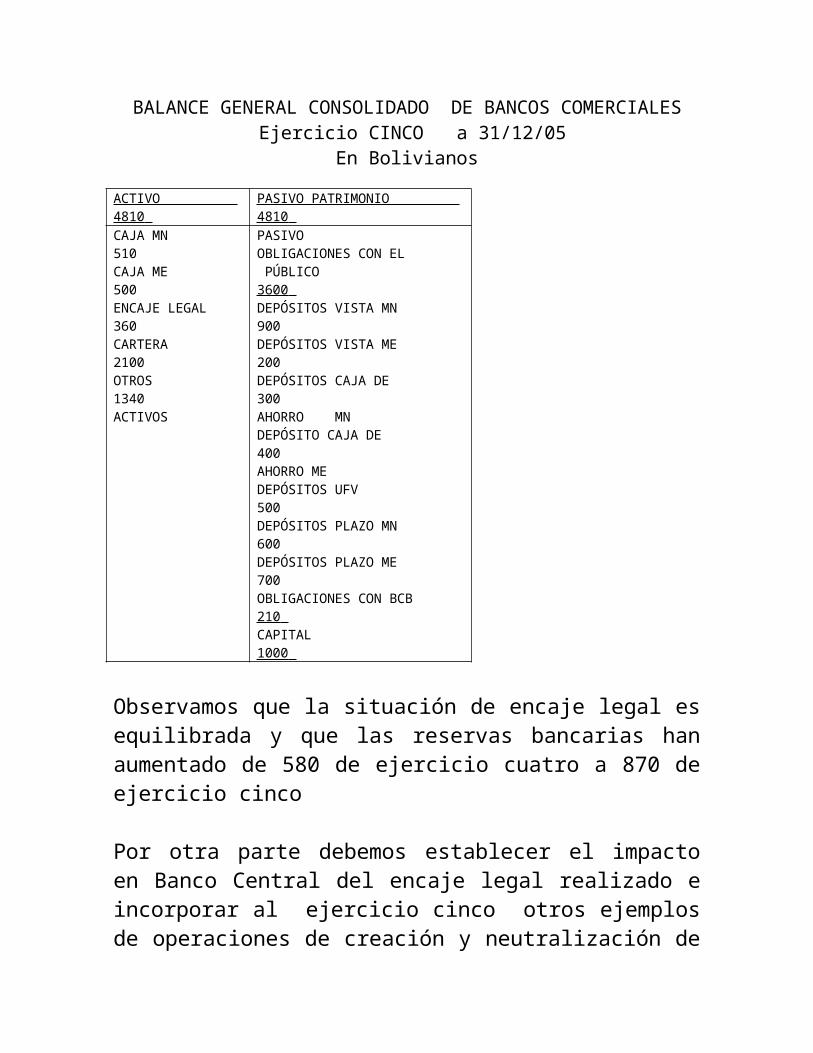

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio CINCO a 31/12/05

En Bolivianos

ACTIVO 4810 PASIVO PATRIMONIO 4810 CAJA MN 510CAJA ME 500ENCAJE LEGAL 360CARTERA 2100OTROS 1340ACTIVOS

PASIVOOBLIGACIONES CON EL PÚBLICO 3600 DEPÓSITOS VISTA MN 900DEPÓSITOS VISTA ME 200DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 700OBLIGACIONES CON BCB 210 CAPITAL 1000

Observamos que la situación de encaje legal es equilibrada y que las reservas bancarias han aumentado de 580 de ejercicio cuatro a 870 de ejercicio cinco

Por otra parte debemos establecer el impacto en Banco Central del encaje legal realizado e incorporar al ejercicio cinco otros ejemplos de operaciones de creación y neutralización de dinero primario.

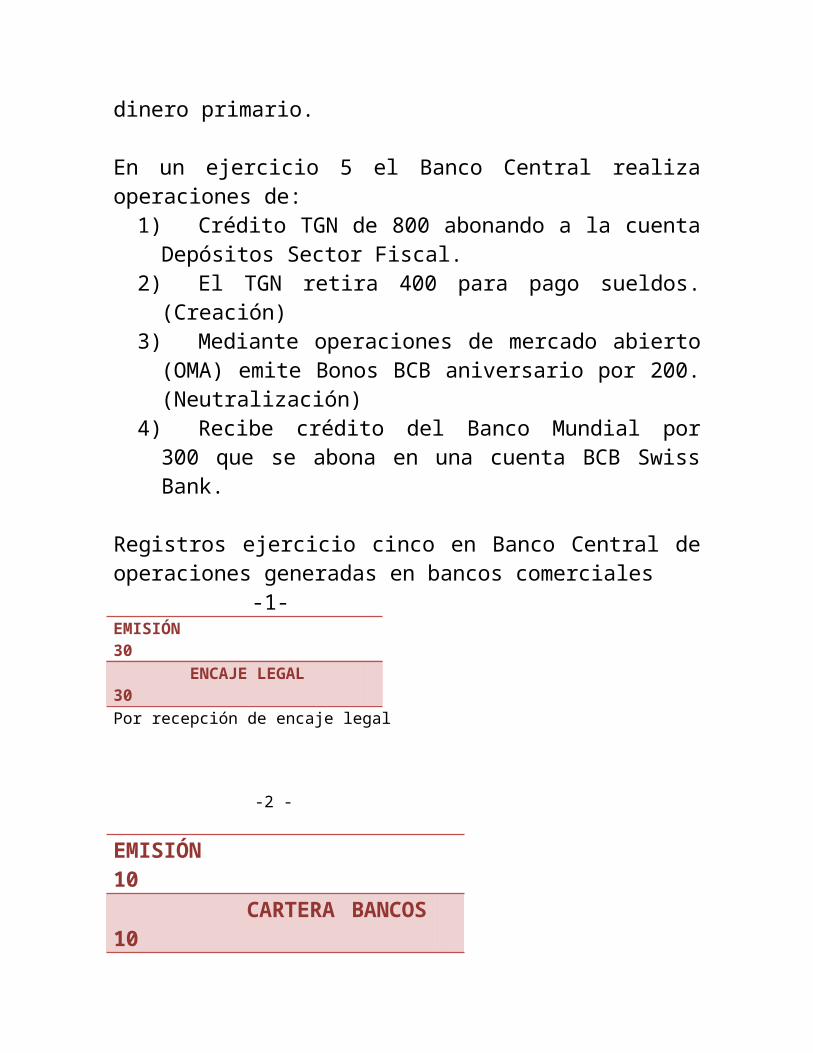

En un ejercicio 5 el Banco Central realiza operaciones de:1) Crédito TGN de 800 abonando a la cuenta Depósitos

Sector Fiscal.2) El TGN retira 400 para pago sueldos.(Creación)3) Mediante operaciones de mercado abierto (OMA) emite

Bonos BCB aniversario por 200. (Neutralización)4) Recibe crédito del Banco Mundial por 300 que se abona

en una cuenta BCB Swiss Bank.

Registros ejercicio cinco en Banco Central de operaciones generadas en bancos comerciales -1- EMISIÓN 30 ENCAJE LEGAL 30Por recepción de encaje legal

-2 -

EMISIÓN 10 CARTERA BANCOS 10Por pago de deuda de los bancos

Nuevas transacciones de Banco Central

3 -

CARTERA TGN 800 DEPÓSITO 80

SECTOR FISCAL

0

4 -DEPÓSITOSECTOR FISCAL

400

EMISIÓN 400

5 -EMISIÓN 200 OMA 200

6 -BANCOS 300EXTERIOR OBLIGACIONES EXTERIOR 300Recuperamos el balance de ejercicio cuatro

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7640 PASIVO PATRIMONIO 7640ORO 800CAJA MONEDAEXTRANJERA 2670CARTERA SECTORPUBLICO 1550CARTERA BANCOS 220ACTIVO FIJO 2400

EMISION 5060ENCAJE LEGAL 330OMA 250CAPITAL 2000

La cuenta con que tiene más asientos es Emisión, preparamos su mayor EMISIÓN Deb

eHaber

Saldo Haber

Saldo ejercicio 4As 1As 2As 4As5

3010

200400

50605030502054205220

BALANCE BANCO CENTRAL EJERCICIO CINCO 31/12/05

ACTIVO 8730 PASIVO PATRIMONIO 8730ORO 800CAJA MONEDA EXTRANJERA 2670BANCOS EXTERIOR 300CARTERA SECTOR PUBLICO 2350CARTERA BANCOS 210ACTIVO FIJO 2400

EMISION 5220ENCAJE LEGAL 360DEPÓSITOS SECTOR FISCAL 400OMA 450OBLIGACIONES CON EXTERIOR 300CAPITAL 2000

El pasivo monetario del Banco Central ha pasado de 5390 a 5580.

Tabla RESERVAS BANCARIASComponentes

EJERCICIO 4

EJERCICIO 5

Encaje LegalCajaTOTAL

330 250 580

360 510 870

BASE MONETARIA ENFOQUE RESERVAS BANCARIAS

Componentes EJERCICIO 4 EJERCICIO 5

Reservas BancariasBilletes y Monedas en circulaciónBase Monetaria

580 4810 5390

870 4710 5580

Billetes y monedas calculamos así:Circulante= Emisión – Caja MN bancos (forma parte

Reservas) Ejercicio 4 C= 5060 – 250= 4810Ejercicio 5 C= 5220-510=4710

BASE MONETARIA ENFOQUE PASIVO MONETARIO BANCO CENTRAL

Componentes EJERCICIO 4

EJERCICIO 5

EMISIÓNENCAJE LEGALTOTAL

5060 330 5390

5220 360 5580

Los dos enfoques nos permiten lograr idéntico resultado, observando en el laboratorio un crecimiento de Base Monetaria de 190 atribuibles a operaciones de creación y neutralización de dinero Banco Central.¿Cómo podremos identificar las operaciones de creación y neutralización de dinero?

PRÁCTICA No 43A)Tomar en los datos de práctica anterior el Balance

General de BCB de ejercicio cuatro y consolidado de Bancos Comerciales de idéntico ejercicio.

B)En un ejercicio 5 el Banco Central realiza operaciones de:

1) Crédito TGN de 600 abonando a la cuenta Depósitos Sector Fiscal.

2) Retira 200 para pago sueldos.3) Mediante operaciones mercado abierto (OMA) emite

Bonos BCB aniversario por 100.4) Recibe crédito del BID por 300 que se abona en una

cuenta BCB de City Bank USA.Los Bancos Comerciales: 1) Reciben depósitos vista por 200, se mantiene la tasa de encaje legal en 10%. 2) Amortizan en 10 la deuda con Banco Central. Presentar

1. Registros en Bancos Comerciales – ejercicio 52. Balance Consolidado Bancos Comerciales – ejercicio 5.3. Registros en Banco Central – ejercicio 5.4. Balance General Banco Central - ejercicio 5.

ComentarEl cambio en reservas bancarias es de: ………….El cambio de encaje legal es: …………….

PRÁCTICA No 44

Presente la Base Monetaria ejercicio 4 y 5 con enfoque de Reservas Bancarias. Comentar¿Qué operación ha realizado para obtener el circulante?

PRÁCTICA No 45

Presente la Base Monetaria ejercicio 4 y 5 con enfoque de Pasivo Monetario Banco Central. Comentar¿Por qué los resultados son iguales o diferentes a los de práctica anterior?

5. DETERMINANTES DE LA BASE MONETARIA

Al estar constituida la base por cuentas de pasivo monetario del Banco Central, los determinantes son todas las cuentas de activo y pasivo del banco central no incluidas en la base

El cálculo de los determinantes es una aplicación de la ecuación contable del Banco Central.

ACTIVO = PASIVO MONETARIO + PASIVO NO MONETARIO+ PATRIMONIO

ACTIVO – PASIVO NO MONETARIO – PATRIMONIO= PASIVO MONETARIO

Una desagregación numérica de las cuentas del Banco Central nos ayudará a entender su significación.

Laboratorio

Tomando los datos de Balance General del Banco Central y Bancos Comerciales de ejercicios 4 y 5 presentar los determinantes de la Base Monetaria.

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7640 PASIVO PATRIMONIO 7640

ORO 800CAJA MONEDA EXTRANJERA 2670CARTERA SECTORPUBLICO 1550CARTERA BANCOS 220ACTIVO FIJO 2400

EMISION 5060ENCAJE LEGAL 330OMA 250CAPITAL 2000

BALANCE BANCO CENTRAL EJERCICIO CINCO 31/12/05

ACTIVO 8530 PASIVO PATRIMONIO 8530ORO 800CAJA MONEDA EXTRANJERA 2670BANCOS EXTERIOR 300CARTERA SECTOR PUBLICO 2150CARTERA BANCOS 210ACTIVO FIJO 2400

EMISION 5220ENCAJE LEGAL 360DEPÓSITOS SECTOR FISCAL 200OMA 450OBLIGACIONES CON EXTERIOR 300CAPITAL 2000

Determinantes EJERC 4

EJERC 5

CAMBIO

Reservas Internacionales Netas= Activos ME – Pasivos MECrédito neto al Sector Fiscal= (Cartera- Depósito) S FiscalCrédito a BancosOMA *Otras Cuentas Neto= Otros debe – Otros HaberTOTAL DETERMINANTES TOTAL BASE MONETARIA

3470

1550

220 (250)

400 5390 5390

3470

1950

210 (450)

400 5580 5580

0

+400

-10 -200

0 190

190

El incremento de 190 de la base monetaria es explicado por el aumento en los determinantes en 190 con acción contradictoria

siendo el principal creador de dinero el crédito neto a Sector Público y el neutralizador de dinero Banco Central las operaciones de mercado abierto.

PRACTICA 46

Presentar el cuadro de determinantes de la base Monetaria de ejercicios cuatro y cinco. Comentar. ¿Qué determinante es el que más impacta en la creación de dinero?¿Qué cuenta es la que más impacta en la neutralización de dinero?Volviendo a la realidad económica nacional presentamos los determinantes

DETERMINANTES DE LA BASE MONETARIA EN BOLIVIA (En millones de Bolivianos) Componentes 2005 2013Reservas Internacionales NetasCrédito neto al sector PúblicoCrédito a BancosOMA *Otras Cuentas Neto TOTAL DETERMINANTES TOTAL BASE MONETARIA

13713.3 688.1 2071.4(710.1)(7880.0

) 7882.70 7882.70

98990,9(33813.1

)5303,6

(16751,9)

(2123,6) 51605,9 51605,9

Fuente: Elaboración con datos de Memoria BCB 2006- www.gov.bo, Boletín Mensual Enero 2014 OMA:- Operaciones de Mercado Abierto por títulos emitidos por Banco Central como: Bonos Banco Central, Letras de TGN. Bonos TGN.

El determinante que más impacto en la creación de base monetaria, dinero banco central, fue el incremento de Reservas Internacionales Netas por 85277 millones de bolivianos, que en dólares significa un incremento de 12252 millones de dólares. El incremento de depósitos en el sector público reduce el incremento de base monetaria, puede ser atribuido al aumento de sus ingresos por el impuesto a hidrocarburos y retraso en ejecución de inversión pública. (¿Tienen mucho dinero y no pueden ejecutar proyectos?

Al tipo de cambio de 8 el 2005 las reservas internacionales netas son 1714.2 millones de dólares y a 6.96 el 2013 llegan a 14222,8 millones de dólares.

Actualización factores de expansión y contracción entre 2013 y junio 2014

(En millones de Bolivianos) Componentes Junio

20142013

Reservas Internacionales NetasCrédito neto al sector PúblicoCrédito a BancosOMA *Otras Cuentas Neto TOTAL DETERMINANTES TOTAL BASE MONETARIA

101588,7(39064,9

)6179,0

(19232,4)

(3222,2)

46248,246248,2

98990,9(33813.1

)5303,6

(16751,9)

(2123,6) 51605,9 51605,9

Fuente: Elaboración con datos de Memoria BCB 2006- www.gov.bo, Boletín Mensual Junio 2014

¿Cómo se puede explicar con mayor claridad los factores que incrementan base monetaria o la reduce?

7. FACTORES DE EXPANSION Y CONTRACCION DE LA BASE MONETARIA

Denominamos factores de expansión a los cambios en determinantes que generan un incremento en la base monetaria o en la creación de dinero Banco Central. Se puede explicar por el aumento de las cuentas del DEBE del Balance del Banco Central y por la disminución de cuentas del HABER de balance del Banco Central.

Para los datos de punto anterior

Se da EXPANSIÓN cuando el resultado de operaciones netas en moneda EXTRANJERA del Banco Central significa

CAJA MONEDA EXTRANJERA

85277,5

EMISIÓN 85277,5

El flujo neto de ingreso de dólares ha superado al flujo de salida cuando se da venta de moneda extranjera

EMISIÓN CAJA MONEDA EXTRANJERA

¿Cómo explicar el gran ingreso de dólares?

Otro factor de expansión de la Base es el crédito a bancos

CREDITO A BANCOS

3222, 2

EMISIÓN 3222,2

Los bancos han recibido apoyo del Banco Central para realizar operaciones de financiamiento a la economía.

Se denomina factores de contracción a operaciones de neutralización de dinero Banco Central debido a la disminución de cuentas del DEBE por ejemplo por venta de moneda extranjera o amortización de créditos de TGN y al incremento de cuentas del HABER no monetario del Banco Central.

Ejemplo en datos anteriores se tiene: CONTRACCIÓN la participación de:

EMISION 48661,0 CREDITO NETO SECTOR PÚBLICO 34501,2 OPERACIONES MERCADO ABIERTO 14159,8 OTROS NETO 1922.0

Los factores de expansión y contracción se los comprende mejor al presentar la tabla pertinente

TABLA DE FACTORES DE EXPANSIÓN Y CONTRACCIÓN DE BOLIVIA ENTRE 2005 Y 2013

(En millones de Bolivianos) Componentes 2005 2013 CambioReservas Internacionales NetasCrédito neto al sector Público

Crédito a BancosOMA *Otras Cuentas Neto TOTAL DETERMINANTES TOTAL BASE MONETARIA

13713.3

688.1

2071.4(710.1)(7880.0

)

7882.70 7882.70

98990,9

(33813.1)

5303,6(16751,9

)(2123,6)

51605,9 51605,9

85277,6 Expansión-

(34501,2)Contracción

3232,2Expansión --(16041,8)Contracció

n5756.4Expansión --

43723,2Exp -Contra =43723,2Incremento

Fuente: Elaboración con datos de Memoria BCB 2006- www.gov.bo, Boletín Mensual Enero 2014

RESUMEN

BASE MONETARIA 2013 – BASE MONETARIA 2005= 51605,9 –7882,70= =43723,2

Factores expansión= 85277,6 +3232,2 + 5756,4 = 94266,2 Factores contracción = 34501,2 + 16041,8= 50543Resultado= Factores de expansión – factores de contracción= 43723,2

La diferencia en la base monetaria, es la emisión de dinero primario por 43723,2 millones de bolivianos siendo entre los dos años observados la explicación del crecimiento del M! y de los otros agregados monetarios.

La causa principal de creación de dinero fue la compra de moneda extranjera, en un capítulo posterior se identificará las causas de esta causa, en el comportamiento de comercio exterior de Bolivia.

Laboratorio

Para datos anteriores de ejercicio cuatro y cinco presentar los registros de expansión y contracción. DETERMINANTES EJER

4EJER 5

Cambio

Reservas Internacionales NetasCrédito neto al sector PúblicoCrédito a BancosOMA *Otras Cuentas Neto TOTAL DETERMINANTES TOTAL BASE MONETARIA

CREDITO NETO SECTOR FISCAL 400 EMISION 400EXPANSIÓN

EMISIÓN 210 CRÉDITO A BANCOS 10 OMA 200

PRÁCTICA 47Presentar los registros que explican expansión y contracción de la base monetaria de prácticas de ejercicios 4 y 5. Comentarios.