· Web viewSobre el proceso de cierre de caja de los sistemas de recaudación tributaria indicados...

36

San José, 31 de octubre de 2013 INF-DGAI-029-2013 Licenciada Martha Cubillo Jiménez Tesorera Nacional Asunto: Servicios de Auditoría Informe de control interno Estimada Martha: Nos permitimos presentarle el informe Nº INF-DGAI-029-2013 sobre la evaluación de los controles financieros en la Unidad Control de Ingresos de la Tesorería Nacional. En el estudio se determinaron algunos aspectos de control que requieren ser revisados y fortalecidos conformes con las recomendaciones que se formulan, y que deben ser implementadas como parte de la mejora continua que lleva a cabo esa Dirección. Las recomendaciones contenidas en este informe, están sujetas a las disposiciones del artículo 36 de la Ley Nº 8292 Ley General de Control Interno, que establecen un plazo improrrogable de 10 días hábiles contados a partir de la fecha de recibo del informe, para ordenar la implantación de lo recomendado, o si discrepa de ellas debe elevar el informe a señor Ministro de Hacienda con las objeciones y soluciones alternas según se establece en el citado artículo, con copia a la Auditoría Interna. Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

Transcript of · Web viewSobre el proceso de cierre de caja de los sistemas de recaudación tributaria indicados...

San José, 31 de octubre de 2013INF-DGAI-029-2013

Licenciada Martha Cubillo JiménezTesorera Nacional

Asunto: Servicios de AuditoríaInforme de control interno

Estimada Martha:

Nos permitimos presentarle el informe Nº INF-DGAI-029-2013 sobre la evaluación de los controles financieros en la Unidad Control de Ingresos de la Tesorería Nacional.

En el estudio se determinaron algunos aspectos de control que requieren ser revisados y fortalecidos conformes con las recomendaciones que se formulan, y que deben ser implementadas como parte de la mejora continua que lleva a cabo esa Dirección.

Las recomendaciones contenidas en este informe, están sujetas a las disposiciones del artículo 36 de la Ley Nº 8292 Ley General de Control Interno, que establecen un plazo improrrogable de 10 días hábiles contados a partir de la fecha de recibo del informe, para ordenar la implantación de lo recomendado, o si discrepa de ellas debe elevar el informe a señor Ministro de Hacienda con las objeciones y soluciones alternas según se establece en el citado artículo, con copia a la Auditoría Interna.

Por lo anterior, le agradecemos comunicar a esta Dirección dentro del plazo señalado la decisión que se tome al respecto, así como el plan de acción que en un plazo razonable se defina para el efectivo cumplimiento de lo recomendado.

Atentamente,

Olman Saborío AlfaroDirector General

OSA/SGL/rgfc. Señor Edgar Ayales, Ministro de Hacienda

Estudio Nº 028-2012

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INFORME SOBRE LA EVALUACIÓN DE LOS CONTROLES FINANCIEROS EN LA UNIDAD CONTROL DE INGRESOS

DE LA TESORERÍA NACIONAL

INF-DGAI-029-2013

DIRECCION GENERAL DE AUDITORÍA INTERNAOctubre, 2013

INFORME SOBRE LA EVALUACIÓN DE LOS CONTROLES FINANCIEROS EN LA UNIDAD CONTROL DE INGRESOS DE LA TESORERÍA NACIONAL

TABLA DE CONTENIDO

RESUMEN EJECUTIVO.....................................................................................................................................................II. INTRODUCCIÓN.......................................................................................................................................................1

1.1 ORIGEN..............................................................................................................................................................11.2 OBJETIVO...........................................................................................................................................................11.3 ALCANCE............................................................................................................................................................11.4 COMUNICACIÓN ORAL DE RESULTADOS................................................................................................................11.5 NORMATIVA RELACIONADA CON CONTROL INTERNO..............................................................................................11.6 ASPECTOS GENERALES.......................................................................................................................................2

2. RESULTADOS..........................................................................................................................................................32.1 CONTROLES FINANCIEROS DE LOS INGRESOS PERCIBIDOS POR TICA Y TRIBUTACIÓN DIGITAL................................3

2.1.1 Sobre la conciliación diaria...........................................................................................................................32.1.2 Sobre los informes de cierre.........................................................................................................................42.1.3 Sobre controles complementarios................................................................................................................5

2.2 NECESIDAD DE CUENTAS BANCARIAS ESPECÍFICAS PARA LA RECAUDACIÓN TRIBUTARIA.........................................6

2.3 NECESIDAD DE INFORMACIÓN PRECISA DE LOS INGRESOS....................................................................................72.3.1 Sobre la imposibilidad de identificar ingresos..............................................................................................72.3.2 Cortes de información para el registro contable...........................................................................................8

2.4 NECESIDAD DE MAYOR CONTROL DE LAS CUENTAS BANCARIAS.............................................................................92.4.1 Sobre el registro de los movimientos de la cuenta.......................................................................................92.4.2 Sobre el suministro de los estados de cuenta bancarios...........................................................................102.4.3 Necesidad de firmas mancomunadas en las cuentas bancarias...............................................................112.4.4 Sobre cuenta sin registro contable.............................................................................................................11

2.5 NECESIDAD DE MEJORAR EN MATERIA DE CONTROL INTERNO..............................................................................11

3. CONCLUSIONES....................................................................................................................................................134. RECOMENDACIONES...........................................................................................................................................14

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013Página i

INFORME SOBRE LA EVALUACIÓN DE LOS CONTROLES FINANCIEROS EN LAUNIDAD CONTROL DE INGRESOS DE LA TESORERÍA NACIONAL

RESUMEN EJECUTIVO

Este estudio se origina de conformidad con el Plan de Trabajo Anual del 2012 y su continuación en el 2013, con el objetivo de evaluar los controles financieros establecidos en la Unidad Control de Ingresos, a fin de determinar si se dispone de procedimientos y mecanismos de control que contribuyan a asegurar razonablemente la salvaguarda de los recursos, la eficiencia y eficacia en las operaciones, la confiabilidad y oportunidad de la información para la toma de decisiones, y el cumplimiento normativo.

En el primer punto de los resultados de este informe se presenta como aspecto positivo que la Tesorería Nacional cuenta en su mayoría con procedimientos formales y controles financieros para la protección de los recursos que maneja en su condición de encargada de percibir todos los ingresos del Gobierno de la República y para generar información a la Contabilidad Nacional para el registro contable, estos mecanismos de control e instrumentos son utilizados por la Unidad de Control de Ingresos objeto del estudio de auditoría.

No obstante, respecto a los ingresos tributarios y aduaneros percibidos, se determinaron algunos aspectos de control que requieren ser revisados y fortalecidos referentes a la necesidad de valorar la apertura de cuentas bancarias específicas para un mejor control y presentación de la recaudación tributaria, promover acciones por parte de esa Dirección que contribuyan a disponer de información precisa que permita identificar y clasificar el concepto de los ingresos percibidos en las cuentas bancarias administradas por la Tesorería Nacional, la necesidad de controlar las cuentas bancarias comerciales, actualizar la valoración del riesgo de los principales procesos que lleva a cabo esa Dirección, así como continuar con los esfuerzos de promover las acciones de coordinación que se estimen pertinentes con la Contabilidad Nacional para el registro contable adecuado de las operaciones de tesorería.

Este informe está sujeto al artículo 36 de la Ley 8292 Ley General de Control Interno, que establece un plazo improrrogable de 10 días posterior al recibo del informe para ordenar la implantación de lo recomendado, o si discrepa de ellas deberá elevar las objeciones y soluciones alternas el informe al señor Ministro con copia a la Auditoría Interna.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013Página 1 de 18

INFORME SOBRE EVALUACIÓN DE LOS CONTROLES FINANCIEROS EN LA UNIDAD CONTROL DE INGRESOS DE LA TESORERÍA NACIONAL

I. INTRODUCCIÓN

1.1 Origen

Este estudio se origina de conformidad con el Plan de Trabajo Anual del 2012 y su continuación en el 2013.

1.2 Objetivo

Evaluar los controles financieros establecidos en la Unidad Control de Ingresos, a fin de determinar si se dispone de procedimientos y mecanismos que contribuyan a asegurar razonablemente la salvaguarda de los recursos, la eficiencia y eficacia en las operaciones, la confiabilidad y oportunidad de la información para la toma de decisiones, y el cumplimiento normativo.

1.3 Alcance

Comprende la revisión de dos de los procedimientos de la Unidad de Control de Ingresos de la Tesorería Nacional (en adelante UCI), relacionados con la recaudación de los fondos a través del Control de ingresos, débitos en tiempo real (DTR) por medio del sistema TICA (Tecnología de información para el control aduanero) y Tributación Digital (DGPC-UCI-09) que es la Conciliación TICA-SINPE-TD y el procedimiento MH-TN-GI-UCI-P-06 Control, manejo, traslado y clasificación de fondos acreditados en cuentas bancarias de recaudación que se mantienen con el Banco de Costa Rica (BCR) y el Banco Nacional de Costa Rica (BNCR) relacionadas con los procedimientos en estudio.

Asimismo se revisó la información brindada para el registro contable a la Contabilidad Nacional, una vez trasladados los recursos a las cuentas respectivas del Fondo General de Gobierno. El periodo en estudio comprende del 01 de octubre al 31 de diciembre del 2012, ampliándose cuando se consideró necesario.

Las actividades de este estudio se realizaron de acuerdo con la normativa aplicable al ejercicio de la Auditoría Interna del Sector Público.

1.4 Comunicación oral de resultados

Los resultados y recomendaciones que contiene este informe fueron comunicados oralmente el 10 de octubre de 2013, a la Licda. Martha Cubillo Jiménez, Tesorera Nacional, Lic. Mauricio Arroyo Rivera, Subtesorero Nacional, Lic. Marlon Zamora Ulloa, Gerente de la División de Programación y Gestión de Caja, y Lic. Mauricio Montero Montanari, Coordinador de la Unidad de Control de Ingresos.

Las observaciones realizadas por los participantes, en la medida de las circunstancias, fueron consideradas en este informe.

1.5 Normativa relacionada con control interno

A fin de prevenir efectos negativos por inobservancia de la legislación vigente, se transcriben los artículos de la Ley General de Control Interno Nº 8292, que regulan los deberes del jerarca y titulares subordinados en cuanto al Sistema de Control Interno y la atención de informes.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 2 de 15

“Artículo 10. Responsabilidad por el sistema de control interno. // Serán responsabilidad del jerarca y del titular subordinado establecer, mantener, perfeccionar y evaluar el sistema de control interno institucional. Asimismo, será responsabilidad de la administración activa realizar las acciones necesarias para garantizar su efectivo funcionamiento.”

“Artículo 12. Deberes del jerarca y de los titulares subordinados en el sistema de control interno. “…c) Analizar e implantar, de inmediato, las observaciones, recomendaciones y disposiciones formuladas por la auditoría interna, la Contraloría General de la República, la auditoría externa y las demás instituciones de control y fiscalización que corresponde…”

“Artículo 36.-Informes dirigidos a los titulares subordinados. Cuando los informes de auditoría contengan recomendaciones dirigidas a los titulares subordinados, se procederá de la siguiente manera: a) El titular subordinado, en un plazo improrrogable de diez días hábiles contados a partir de la fecha de recibido el informe, ordenará la implantación de las recomendaciones. Si discrepa de ellas, en el transcurso de dicho plazo elevará el informe de auditoría al jerarca, con copia a la auditoría interna, expondrá por escrito las razones por las cuales objeta las recomendaciones del informe y propondrá soluciones alternas para los hallazgos detectados. b) Con vista de lo anterior, el jerarca deberá resolver, en el plazo de veinte días hábiles contados a partir de la fecha de recibo de la documentación remitida por el titular subordinado; además, deberá ordenar la implantación de recomendaciones de la auditoría interna, las soluciones alternas propuestas por el titular subordinado o las de su propia iniciativa, debidamente fundamentadas. Dentro de los primeros diez días de ese lapso, el auditor interno podrá apersonarse, de oficio, ante el jerarca, para pronunciarse sobre las objeciones o soluciones alternas propuestas. Las soluciones que el jerarca ordene implantar y que sean distintas de las propuestas por la auditoría interna, estarán sujetas, en lo conducente, a lo dispuesto en los artículos siguientes. c) El acto en firme será dado a conocer a la auditoría interna y al titular subordinado correspondiente, para el trámite que proceda.”

“Artículo 39.-Causales de responsabilidad administrativa. El jerarca y los titulares subordinados incurrirán en responsabilidad administrativa y civil, cuando corresponda, si incumplen injustificadamente los deberes asignados en esta Ley, sin perjuicio de otras causales previstas en el régimen aplicable a la respectiva relación de servicios.[…] // Igualmente, cabrá responsabilidad administrativa contra los funcionarios públicos que injustificadamente incumplan los deberes y las funciones que en materia de control interno les asigne el jerarca o el titular subordinado, incluso las acciones para instaurar las recomendaciones emitidas por la auditoría interna, sin perjuicio de las responsabilidades que les puedan ser imputadas civil y penalmente. […]”

1.6 Aspectos generales

En el Decreto N° 31624-H1 Reglamento de Organización de la Tesorería Nacional, se define la estructura orgánica de esa Dirección y las funciones de cada una de las unidades que la conforman, el cual fue modificado con el Decreto N° 32861-H2, a efecto de considerar los cambios de la estructura de la División de Gestión de Deuda que consideraba la deuda externa, manteniéndose las funciones establecidas para la UCI.

Las funciones de la División de Programación y Gestión de Caja continúan efectuándose según lo indicado en el Decreto N° 31624-H a la cual pertenece la Unidad Control de Ingresos, objeto de este estudio, en donde se establecen las siguientes funciones a esa Unidad:

Artículo 10.—De la Unidad de Control de Ingresos: Con el propósito de propiciar la oportuna percepción de los ingresos de fondos (excepto el financiamiento) por diferentes conceptos que deban realizarse a favor del Tesoro Público y realizar eficientemente las gestiones que deba llevar a cabo la Tesorería Nacional en procura de ello conforme la normativa vigente, corresponderá a la UCI desarrollar las siguientes funciones:

“a) Apoyar a la Dirección en la definición de mecanismos y procedimientos para la realización de los pagos que por diferentes conceptos deban realizarse a través de los depósitos a favor del Tesoro Nacional.1 Publicado en La Gaceta N° 27 del 9 de febrero del 20042 Publicado en la Gaceta N° 16 del 23 de enero del 2006

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 3 de 15

b) Coordinar con las Administraciones Tributarias los procedimientos y criterios relativos a los pagos y devoluciones por concepto de ingresos tributarios y el efectivo traslado de los montos a la cuentas de la Tesorería Nacional.c) Disponer de un archivo con la normativa correspondiente así como los convenios que se establezcan para la recaudación de ingresos que correspondan al Tesoro Público. d) Dar seguimiento al traslado de fondos por impuestos recaudados por los cajeros auxiliares a efecto de verificar que se concreten en los tiempos establecidos de conformidad con la normativa y convenios establecidos para tal efecto.e) Coordinar lo relativo al establecimiento de sanciones a los cajeros auxiliares que no cumplan con las disposiciones establecidas en cuanto a traslado de fondos.f) Realizar estudios sobre rebajos del Impuesto sobre la Renta aplicados sobre pagos de salarios realizados por la Tesorería Nacional.g) Realizar la gestión de cobro de los aportes que por diferentes conceptos los distintos órganos y entes del Sector Público deban realizar al Tesoro Nacional, así como los recursos No Tributarios que corresponda ingresar al mismo. h) Realizar la gestión de recuperación de los préstamos y anticipos, cualquiera sea su índole, otorgados por el Tesoro Nacional.i) Realizar el control de ingresos provenientes de ventas financiadas o de otros financiamientos otorgados por el Tesoro Nacional.j) Coordinar y realizar la ejecución de garantías en custodia en el Tesorero Nacional recibidas en respaldo de obligaciones de terceros.k) Atender según su área de competencia los requerimientos de información que realicen sus clientes internos y externos.l) Otras funciones que determine la Dirección y que correspondan para el cumplimiento de sus objetivos.”

2. RESULTADOS

2.1 Controles financieros de los ingresos percibidos por TICA y Tributación Digital

En la revisión del control de la UCI, relacionados con la recaudación de los fondos a través del Control de ingresos, débitos en tiempo real (DTR) por medio del sistema TICA y Tributación Digital (DGPC-UCI-09) que es la Conciliación TICA-SINPE-TD permitieron determinar que se cumple razonablemente con el mismo conforme con lo establecido, según se indica a continuación:

2.1.1 Sobre la conciliación diaria

a) Para dicha conciliación existe un reporte de SINPE (Sistema Interbancario de Negociación y Pagos Electrónicos que administra el Banco Central de Costa Rica) que incluye lo recaudado por TICA y Tributación Digital.

b) La UCI efectúa una conciliación diaria de los ingresos aduaneros y tributarios reportados en los sistemas TICA y Tributación Digital a través de los débitos en tiempo real (DTR), y los montos reportados en SINPE, con el fin de garantizar que el dinero ha sido recibido oportunamente, conforme con la metodología de débitos en tiempo real.

c) El servicio Débito Directo en Tiempo Real le permite a la Tesorería Nacional contar con los fondos en el día de la recaudación. La conciliación es una rutina de control por parte de la UCI, que garantiza razonablemente que los procedimientos se están efectuando conforme han sido diseñados y por consiguiente el ingreso de este activo a las arcas estatales.

d) Complementariamente en Contabilidad Nacional existe también el procedimiento N° 15 denominado Conciliación de las interfases de Tributación Digital y TICA. Este procedimiento de comprobación de un registro automático por

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 4 de 15

parte del área que revisa el registro es una comprobación más del traslado íntegro de los dineros al Fondo General de Gobierno de Gobierno y es una exigencia para la confiabilidad y la oportunidad de la información.

e) Existen unidades independientes Dirección General de Tributación, Dirección General de Aduanas, Tesorería Nacional y Contabilidad Nacional) efectuando seguimiento a las rutinas establecidas, cada una para efecto de sus objetivos y su competencia, lo que brinda un nivel de confiabilidad razonable en el control interno de estas transacciones. En caso de diferencias se tiene prevista la coordinación con los funcionarios de la Dirección General de Aduanas o de la Dirección General de Tributación, quienes por su parte también efectúan esta conciliación.

f) La automatización del proceso de las transacciones de TICA y TD y de su registro contable mediante las interfases, permite que el proceso se afecte automáticamente, disminuyendo al mínimo la ejecución de procesos manuales, la manipulación de papeles y por consiguiente los riesgos asociados a errores, omisiones y retrasos en los registros. Lo anterior constituye un factor importante que coadyuva en la eficiencia y eficacia de las operaciones:

g) Los dineros son acreditados en la cuenta de reserva denominada Cuenta: 10000073901002901 - Tesorería Nacional.- Servicio Deuda Externa Comisiones, Honorarios y Otros Gastos (Colones).

2.1.2 Sobre los informes de cierre

a) Sobre el proceso de cierre de caja de los sistemas de recaudación tributaria indicados en el punto anterior, con el dinero recaudado la UCI genera un cuadro mediante Excel y comprueba que dichos dineros han sido recibidos, con el objetivo de documentar el control.

b) La información del cierre de caja es extraída del Informe de Cierre Diario del TICA, del detalle de pago de Talones del TICA, del Sistema de Tributación Digital y debe coincidir con la información que brinda SINPE.

c) Respecto a la documentación de esos controles tenemos que por día en archivos de Excel se va detallando el total de recaudación de los sistemas TICA y TD por aparte y la suma diaria de éstas debe coincidir con lo reportado por SINPE. El reporte de SINPE se obtiene de una fuente independiente y muestra el total recaudado, con el detalle por impuesto.

d) Estos informes de cierres se ubican en una carpeta compartida en el servidor en caso de que requieran ser consultados directamente por la Contabilidad Nacional, pero cada una de las direcciones tiene accesos al sistema y no existe interdependencia para la realización de sus procesos.

e) La carga de los estados de cuentas bancarios, permite visualizar todos los movimientos tramitados por medio del SINPE al Sistema Integrado de Gestión de la Administración Financiera (SIGAF), la cual es efectuada por la Contabilidad Nacional, para efectos de generar el asiento automático respectivo.

2.1.3 Sobre controles complementarios

a) La UCI dispone de procedimientos formalmente establecidos y aprobados por la Dirección de la Tesorería Nacional, en donde se detallan las principales actividades que deben realizan los funcionarios que participan en la conciliación de los ingresos percibidos por medio de débitos en tiempo real a través del sistema TICA.

b) El movimiento de todas las cuentas bancarias comerciales de la Tesorería Nacional, es el insumo de la información para la elaboración del Informe Anual a la Contraloría General de la República, mediante el cual se observan todos los movimientos mensuales de débitos, créditos, saldos iniciales y finales de dichas cuentas corrientes.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 5 de 15

c) Como parte de sus funciones la UCI, crea estadísticas mediante archivos de Excel, de los ingresos tributarios recibidos por cada tipo de impuestos cancelados mediante efectivo, que es información que se tiene muy actualizada y que es de mucha utilidad para el flujo de efectivo y para decisiones gerenciales.

d) Se observa que el área donde se ubica la División de Programación y Gestión de Caja, tiene el rótulo de “Acceso restringido” que es un control necesario en Áreas de Tesorería donde se maneja información muy sensible.

e) Existe una separación de funciones entre el funcionario que revisa los reportes de dineros recibidos, y quien autoriza los traslados al Fondo General de Gobierno y el que los envía. Y según lo indicado solo los funcionarios autorizados pueden efectuar débitos en las cuentas bancarias, ningún tercero sin autorización de la Tesorería Nacional podría efectuar este tipo de movimientos.

f) La UCI dispone de un documento denominado “Análisis de procesos, actividades y controles asociados”, en donde se tienen identificadas las funciones que efectúan los funcionarios de la UCI, el nombre del proceso, procedimientos vinculados (el número de actividades vinculadas al proceso, controles vinculados a dichas actividades, periodicidad de su registro, periodicidad con que se efectúan los controles, valor agregado del control, elementos que son importantes en la organización del trabajo de las actividades que se realizan en la Tesorería Nacional.

g) Se tiene definido para dada funcionario claves de seguridad para el ingreso a su computador y al Sistema SINPE. En este último caso el sistema es administrado por el Banco Central y cuenta con políticas de seguridad.

h) Las prácticas seguidas por la Tesorería Nacional y la información suministrada por los sistemas TICA y TD, permiten el registro contable de los ingresos tributarios y aduaneros del mes completo, y la comparabilidad de la información de las diversas fuentes.

i) Los perfiles de SINPE que tenía habilitados el anterior Tesorero Nacional fueron cancelados oportunamente.

Lo anterior está conforme con la normas de actividades de control, entre ellas la norma Nº 4.4 Exigencia de confiabilidad y de oportunidad de la información, que textualmente dice: “El jerarca y los titulares subordinados, según sus competencias, deben diseñar, adoptar, evaluar y perfeccionar las actividades de control pertinentes a fin de asegurar razonablemente que se recopile, procese, mantenga y custodie información de calidad sobre el funcionamiento del SCI y sobre el desempeño institucional, así como que esa información se comunique con la prontitud requerida a las instancias internas y externas respectivas.” Tomando en cuenta, fundamentalmente, el bloque de legalidad, la naturaleza de sus operaciones y los riesgos relevantes a los cuales puedan verse expuestas.

En nuestra opinión existen una serie de elementos claves aplicados por los funcionarios de la UCI de la Tesorería Nacional que participan en el control diario de los ingresos percibidos por medio de débitos en tiempo real de TICA y de Tributación Digital, conforme con el procedimiento formal establecido por esa Dirección, que brindan una seguridad razonable de que los dineros recibidos por concepto de ingresos tributarios y aduaneros, están siendo conciliados y documentados diariamente, para lo cual se generan informes de cierres diarios por esos conceptos, que involucran procesos de revisión y autorización por personas distintas, así como, en el traslado respectivo de esos dineros al Fondo General por medio de SINPE, que permiten un control cruzado de las operaciones registradas desde la fuente primaria donde se originan las operaciones y los movimientos reportados en el estado de cuenta bancario correspondiente, información a la que tiene acceso la Contabilidad Nacional para efectos del registro contable.

2.2 Necesidad de cuentas bancarias específicas para la recaudación tributaria

Según se evidencia en el cuadro siguiente el mayor importe que recibe la cuenta “VARIOS” del Banco de Costa Rica Cuenta N° 001-0242476-2 lo constituyen los ingresos tributarios, a pesar de ser estos ingresos derivados de las actividades sustantivas del Ministerio de Hacienda no se reciben en una cuenta bancaria específica creada con ese objetivo, como si es el caso de la cuenta del BNCR, Cuenta N° 100-01-000-215936-6 Conectividad, que solo recibe movimientos de ingresos

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 6 de 15

tributarios. De acuerdo con lo indagado, cuando se efectuó el servicio de Conectividad, Tesorería Nacional no fue consultada, por lo que solo conoció del medio de pago cuando ya había sido concebido.

En el cuadro N° 1 siguiente se puede observar la participación de los ingresos tributarios y su importancia en la cuenta varios citada:

Cuadro N°1Cuenta Varios N° 001-0242476-2 Banco de Costa Rica

Enero a julio 2013

DetalleClasificación de montos recibidos %

NC REC IMP DE VENTAS 19.437.462.619,00 35,28%NC IMP SOBRE RENTA 18.367.646.656,00 33,34%REC RETEN FUENTE 10.193.750.554,00 18,50%CONCEPTOS VARIOS 7.089.282.632,22 12,87%TOTAL GENERAL 55.088.142.461,22 100,00%

Como se observa los ingresos tributarios en los tres primeros conceptos representan un 87.12% del total de ingresos recibidos en la cuenta denominada “Varios”, la cual fue abierta con el objetivo de recibir ingresos accesorios del Estado no ingresos de impuestos de ventas y renta, que representan una de las principales fuentes de ingresos del Gobierno, aspecto que requiere ser revisado y mejorado pues por la naturaleza de estos ingresos, en nuestra opinión, se requiere la separación para favorecer el registro, control, y fiscalización de estos recursos.

En la comunicación de resultados se indicó por parte de los funcionarios de la Tesorería Nacional que se iba a valorar la posibilidad de una cuenta para tal efecto, a la que no se le pueda hacer depósitos de otra fuente que no sea conectividad. Si mencionaron que por política, se busca tener el mínimo de cuentas bancarias, para disminuir la posibilidad de error, y por otra parte la apertura de cuentas bancarias no es fácil y flexible.

Al respecto la norma 5.1. de las Normas de control interno para el Sector Público establece que “5.1 Sistemas de información: El jerarca y los titulares subordinados, según sus competencias, deben disponer los elementos y condiciones necesarias para que de manera organizada, uniforme, consistente y oportuna se ejecuten las actividades de obtener, procesar, generar y comunicar, en forma eficaz, eficiente y económica, y con apego al bloque de legalidad, la información de la gestión institucional y otra de interés para la consecución de los objetivos institucionales. El conjunto de esos elementos y condiciones con las características y fines indicados, se denomina sistema de información, los cuales pueden instaurarse en forma manual, automatizada, o ambas.”

2.3 Necesidad de información precisa de los ingresos

2.3.1 Sobre la imposibilidad de identificar ingresos

Respecto al procedimiento DGPC-UCI-P-06 Control, manejo, traslado y clasificación de fondos acreditados en la cuenta bancarias de recaudación del Banco de Costa Rica Cuenta Varios N° 001-0242476-2, se determinó que se cumple razonablemente con dicho procedimiento según lo establecido, sin embargo, no existe una definición clara y con el detalle suficiente de la descripción que debe brindar los depositantes de esa cuenta corriente a la Tesorería Nacional

Lo anterior, constituye una limitante para el suministro adecuado y oportuno de información a la Contabilidad Nacional para el registro contable, dado que la Tesorería Nacional en algunos depósitos no cuenta con mayor información sobre el origen y concepto del ingreso según se nos indicó. Si bien, como parte de los requisitos mínimos del sistema, el cajero bancario o en

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 7 de 15

las transferencias se solicita una descripción, el espacio previsto podría no ser suficiente o a falta de justificación solo se procede a poner palabras claves o un nombre y apellidos de las personas que depositan, lo cual no permite conocer y establecer el origen completo de los fondos y el concepto.

De acuerdo con lo que se observa en el cuadro N° 2 siguiente en la Cuenta Varios del Banco de Costa Rica existen depósitos los cuales no cuentan con una descripción adecuada que permita clasificar la información para registro contable e identificar el concepto por el cual se efectuó el depósito, y por tanto esos rubros se clasifican como “sin detalle” por parte del funcionario de la UCI. Estos montos tienen una representación importante dentro del total de ingresos recibidos en la cuenta, que van de un 8.15% a un 47.23% en el periodo julio a diciembre 2012 y en términos de 8.22% y un 19.39% del número de depósitos recibidos en cuentas corrientes varios.

Fuente:

Elaboración propia a partir de información suministrada por Karol Granados Martínez, funcionaria de la UCI

Algunas descripciones encontradas en estos ingresos son: causa penal, cuotas a Organismos Internacionales por Estado y Entes Públicos (COIN), Ingresos de SETENA, LACOMET (Laboratorio Costarricense de Metrología), alquileres, reintegro de exceso de uso celular, reposiciones de carnet, timbres ¢625 (¢500 SINAC-Fondo de Parques Nacionales, ¢125 CONAGEBIO), 1% o ONT, Consejo Municipal o el nombre de una Municipalidad, descripciones que por sí no son precisas, motivo por el cual los registros contables podrían heredar similares características que las que no tienen detalle.

Como consecuencia de lo anterior, los funcionarios de la Tesorería Nacional deben realizar esfuerzos adicionales durante las dos semanas siguientes al cierre de mes, con el objetivo de respaldar adecuadamente las contrapartidas del dinero recibido y tener seguridad sobre la veracidad de la información suministrada al efecto, mientras el dinero por estos conceptos se mantiene en cuentas control del Fondo General, hasta que se clasifique o en su defecto no se detalle por no contar con mayor documentación y la situación persiste y no se efectúa una clasificación contable adecuada ni oportuna, pues trasciende hasta el siguiente mes, como se indicará en el siguiente punto.

La Ley 8131, LAFRPP, en su artículo 10 establece lo siguiente: “Los entes y órganos del sector público definirán los medios de pago que podrán utilizarse en procura de la mayor conveniencia para las finanzas públicas. Atendiendo los principios de eficiencia y seguridad, podrán establecer que para determinados pagos se utilice un medio único e implementar los mecanismos y las condiciones para captar y recibir los recursos.// A la vez, los obligados tendrán el derecho de que el cajero general o el cajero auxiliar reciba el pago con la sola condición de que, en el comprobante utilizado, quede constancia de la información requerida para identificar tanto la causa de la obligación como al obligado.”

Esta situación podría estarse presentando también en la cuenta varios BNCR 100-01-000-215933-3.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

Cuadro N°2BCR Cuenta Varios 242476-2 ¢

Depósitos sin detalleDe julio a diciembre 2012

MESLINEAS SIN DETALLE

TOTAL LINEAS %

MONTO SIN DETALLE MONTO TOTAL %

Julio 134 1630 8.22 21,134,930.34 94,827,138.73 22.29Agosto 147 1726 8.52 45,932,937.82 204,906,523.69 22.42Septiembre 133 1592 8.35 37,946,797.17 80,342,133.64 47.23Octubre 194 1825 10.63 30,624,444.48 132,660,446.23 23.08Noviembre 164 1578 10.39 100,210,188.86 325,606,905.69 30.78Diciembre 240 1238 19.39 51,887,730.74 636,996,751.03 8.15

INF-DGAI-029-2013 Página 8 de 15

En la comunicación oral de resultados se indicó por parte de funcionarios de la Tesorería Nacional que habían realizado una reunión recientemente con funcionarios de la Contabilidad Nacional, en aras de mantener en una cuenta contable patrimonial, los dineros que no se clasifiquen, debido a que se les han presentado casos de errores en los depósitos, en los que procede la devolución, o sea el riesgo de que sean pasivos y que haya que devolverlos, lo cual conllevaría una acción de coordinación adicional para que se presupuesten dicha devolución. Asimismo, se indicó que se podría coordinar con los organismos que depositan más frecuentemente en aras de poder clasificar con más certeza.

2.3.2 Cortes de información para el registro contable.

La norma 4.4.5 de (NCISP), referente a las verificaciones y conciliaciones periódicas indica: "La exactitud de los registros sobre activos y pasivos de la institución debe ser comprobada periódicamente mediante las conciliaciones, comprobaciones y otras verificaciones que se definan, incluyendo el cotejo contra documentos fuente…"

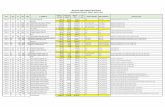

Al respecto se determinó que ingresos que se percibieron del 28 diciembre 2012 hasta el 31 diciembre 2012, fueron trasladados en un solo rubro con los ingresos de los primeros días del mes de enero siguiente, como se observa en el detalle del cuadro siguiente.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 9 de 15

Cuadro N°4Cuenta: 10000073901002901 Tesoreria Nal.- Servic. Deuda Exter. Comis, Honor. Y Otros Gastos ¢

Estado de cuenta del: 07/01/2013 al 07/01/2013

E.B. Documento Débitos CréditosServicioUtilizado Motivo Detalle

1094 2013010773924500000022247 ₡862.128.520,38 Débito Tiempo Real

Crédito-Liquidación débito en tiempo real

“RECAUDACION TRIBUTACION DIRECTA DEL 27 de DICIEMBRE 2012 AL 04-01-2013 EGRESO POR CLASF. CTAS CONTROL TN “

1095 2013010773924500000022230 ₡569.475.379,63 Débito Tiempo Real

Crédito-Liquidación débito en tiempo real

“RECAUDACION TRIBUTACION DIRECTA DEL 27 de DICIEMBRE 2012 AL 04-01-2013 EGRESO POR CLASF. CTAS CONTROL TN”

Fuente: Banco Central de Costa Rica-Sistema de Administración de Cuentas SINPE

Esta condición no es conveniente pues afecta la relación de la información de ingresos tributarios con su correspondiente dinero recibido, además la utilidad de la información para la toma de decisiones por la forma en que queda documentada ese dato, al no permitir la comparabilidad de la información que se genera de un periodo a otro.

2.4 Necesidad de mayor control de las cuentas bancarias

2.4.1 Sobre el registro de los movimientos de la cuenta

De las cuentas corrientes que se manejan en la UCI correspondientes a la Tesorería Nacional no se está realizando el registro contable de las transacciones que se producen según los movimientos bancarios, débitos y créditos, pues esta información se registra hasta que se recibe los recursos se trasladan al Fondo General del Gobierno. Por su parte la Contabilidad Nacional a la fecha solo registra el saldo vigente al final de mes, de algunas cuentas bancarias y no se contemplan actividades de control en torno a las mismas. Lo que equivale solo a informar sobre el saldo que mantienen estas cuentas.

Conforme las sanas prácticas el registro de las transacciones bancarias debe efectuarse desde la fuente, de forma tal que permita visualizar los movimientos, y de conformidad al principio contable de “partida doble”.

Hay que considerar que en la UCI se manejan 11 cuentas corrientes en el Banco de Costa Rica, Banco Nacional de Costa Rica y Banco Promérica, entre otras. Seis de estas cuentas son en colones y cinco en dólares, de acuerdo con el detalle que siguiente, y se utilizan para diversos fines, tales como la percepción de depósitos varios; devoluciones de viáticos; depósitos para juzgados: embargos, pensiones alimenticias, litigios, garantías de cumplimiento, de fidelidad de proveedores, ingresos de organismos internacionales, percepción de ingresos por derechos y documentos migratorios y también se reciben los ingresos de los impuestos que son los rubros más importantes.

Cuadro N° 5Detalle de las cuentas comerciales que maneja la UCI

Al 31/12/2013Cuentas Banco de Costa Rica

Nombre de la cuenta Moneda Cuenta Saldo al 31/12/2012

Varios COL 001-0242476-2 ¢259,281,597.31Varios DOL 001-0242477-0 $30,602.00

Migración COL 001-0242480-0 ¢28,642,830.41

Timbres Consulares DOL 001-0242481-9 $5,890.00

Conectividad (Pasaportes Convenio TN-BCR) COL 001-0254896-8 ¢34,155,022.64

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 10 de 15

Nombre de la cuenta Moneda Cuenta Saldo al 31/12/2012

Viáticos COL 001-0277284-1 ¢0.05Cuentas Banco Nacional de Costa Rica:

Nombre de la cuenta Moneda Cuenta Saldo al 31/12/2012

Varios COL 100-01-000-215933-3 ¢ 6,515,596.34

Varios DOL 100-02-000-618867-6 $ 25,534.78

Viáticos COL 100-01-000-215935-8 ¢ 3,101,598.33

MH-Tesorería Nacional Dep. Especiales DOL 100-02-000-618868-4 $50.00

Cuentas Banco Promérica:

Nombre de la cuenta Moneda Cuenta Saldo al 31/12/2012

Cuenta Integra DOL 4-00534566 $241,355.23

A la fecha la Contabilidad Nacional solo registra el saldo vigente al final de mes de estas cuentas, no registra las transacciones individuales lo que no permite visualizar los movimientos, además el registro no está de conformidad con el principio contable de “partida doble” pues se efectúa por compensación, solo la diferencia del saldo del mes anterior con el actual, además en el mismo no se contemplan actividades de control que permitan asegurar la veracidad de la información y no ha requerido a Tesorería Nacional información sobre estas cuentas, ni ha coordinado para implantar el registro de estas cuentas bancarias desde la fuente. Tampoco se realiza una conciliación bancaria por parte de una unidad independiente a la Tesorería Nacional.

En la comunicación oral de resultados los funcionarios de la Tesorería Nacional manifestaron su conformidad con esta mejora e indicaron que le podrían suministrar a la Contabilidad Nacional los estados de cuenta bancarios, con la observación que no vayan a duplicar esos registros cuando los fondos se trasladan al Fondo General.

Sobre este tema en informe INF-DGAI-023-2013 del 10 de setiembre 2013 de la Auditoría Interna se recomendó a la Contadora Nacional girar las instrucciones correspondientes a fin de que se revisen y adecúen los siguientes procedimientos: 4.1.1. Procedimiento Nº 66 “Registro de saldos de cuentas corrientes administradas por la Tesorería Nacional en colones y otras monedas”, para que el registro de los movimientos de las cuentas corrientes administradas por la TN, se realice de conformidad con la Directriz Nº CN-001-2006, tomando en consideración los aspectos señalados en el apartado 2.4 de este informe, referente a la necesidad de mejorar el código contable utilizado para el registro de las operaciones de entradas y salidas de efectivo que se generan en dichas cuentas corrientes, según los fines para las que fueron creadas. Para ello, es conveniente que la Contabilidad Nacional realice las acciones de coordinación que se estimen necesarias con la Tesorería Nacional…”

2.4.2 Sobre el suministro de los estados de cuenta bancarios

El insumo para la realización de la conciliación bancaria es el estado de cuenta que suministra el banco, así como el registro contable. En este caso los estados de cuenta no se suministran directamente a la Contabilidad Nacional, por lo que es necesario que esta rutina se implante, una vez que la Contabilidad Nacional debe efectuar el registro contable de las cuentas corrientes recomendado por esta Auditoría Interna en el informe INF-DGAI-023-2013 del 10 de setiembre del 2013, en razón de que este proceso debe ser efectuado por una unidad independiente a donde se maneja el dinero.

Los estados de cuenta de las cuentas bancarias citadas se reciben en Tesorería Nacional, anterior a marzo 2013 los recibía el Gerente de la División de Gestión de Caja, actualmente de acuerdo con lo indicado en oficio TN-205-2013 del 01 de marzo 2013 se solicita que el mismo sea remitido directamente a la Unidad de Control de Ingresos. Este es uno de los elementos de control para verificar los movimientos realizados en las cuentas bancarias.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 11 de 15

Al respecto la norma de control interno 4.4.3 Registros contables y presupuestarios indica que el jerarca y los titulares subordinados, según sus competencias, deben emprender las medidas pertinentes para asegurar que se establezcan y se mantengan actualizados los registros contables y presupuestarios que brinden un conocimiento razonable y confiable de las disponibilidades de recursos, las obligaciones adquiridas por la institución, y las transacciones y eventos realizados.

2.4.3 Necesidad de firmas mancomunadas en las cuentas bancarias

La Firma en las cuentas bancarias del Banco Nacional y del Banco de Costa Rica la tienen individualmente la Tesorera Nacional y el Subtesorero Nacional, lo que significa que de forma independiente cada interviniente en cuenta puede operar sin necesidad de firma del otro.

Como medida de seguridad y control se vio la necesidad de una Firma Mancomunada en dichas cuentas, con la participación de un tercero, por ejemplo un gerente de División de la Tesorería Nacional, lo que implique al menos la firma de dos intervinientes mancomunados autorizados para poder operar con las cuentas.

De esta manera la cuenta mancomunada, ofrece más control ya que se requiere de dos firmas para disponer de los fondos y a su vez continuaría permitiendo al Tesorero Nacional y al Subtesorero Nacional actuar independiente, pero con otro funcionario más, lo cual mantendría la capacidad de decisión sobre el dinero. En la comunicación de resultados la Tesorera Nacional manifestó su disposición a ese control.

Al respecto la norma de control interno 2.5.3 Separación de funciones incompatibles y del procesamiento de transacciones:El jerarca y los titulares subordinados, según sus competencias, deben asegurarse /…/ que las fases de autorización, aprobación, ejecución y registro de una transacción, y la custodia de activos, estén distribuidas entre las unidades de la institución, de modo tal que una sola persona o unidad no tenga el control por la totalidad de ese conjunto de labores. Cuando por situaciones excepcionales, por disponibilidad de recursos, la separación y distribución de funciones no sea posible debe fundamentarse la causa del impedimento. En todo caso, deben implantarse los controles alternativos que aseguren razonablemente el adecuado desempeño de los responsables.”

2.4.4 Sobre cuenta sin registro contable

Se determinó que la cuenta BNCR 100-01-000-215936-6, que es exclusiva de débitos en tiempo real, no está siendo considerada en el reporte de saldos de las cuentas corrientes que administra la Tesorería Nacional, y que ésta le remite mensualmente a la Contabilidad Nacional, debido a que de acuerdo con lo indagado la cuenta generalmente queda a diario sin saldo, no obstante, esta cuenta a diciembre del 2012 mostró un saldo de ¢486,574,217.56. En nuestra opinión, esta cuenta corriente forma parte de las cuentas bancarias que administra la Tesorería Nacional y como tal debe ser objeto de registro por parte de la Contabilidad Nacional.

2.5 Necesidad de mejorar en materia de control interno

La Tesorería Nacional efectuó la última valoración de riesgos en el 2007, lo que hace que este proceso se encuentra desactualizado. La documentación de ese proceso fue comunicada al Lic. Guillermo Barquero Chacón, Oficial Mayor y Director del Despacho de este Ministerio mediante TN-907-2008 del 18 de junio 2008.

En esa oportunidad “La metodología se aplicó a un total de 33 procesos, de los cuales 13 son de la división de la Deuda y 20 de la división de Programación y Gestión de Pagos, se desarrolló entre los meses de mayo a noviembre del 2007 y consideró las diferentes etapas establecidas en la metodología institucional. Todo este proceso está documentado y respaldado con las tres matrices y tablas para cada proceso, como lo establece la metodología de valoración de riesgo institucional.” Sólo fue aplicada a procesos relevantes de índole financiera, según se indica. En la División de Programación y Gestión de Pagos se encuentra la UCI.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 12 de 15

Si bien se han realizado esfuerzos con la Autoevaluación del Proceso de Control Interno y el Sistema Específico de Valoración del Riesgo Institucional, por el mecanismo de encuestas o cuestionarios de percepción que ha venido empleando el Ministerio, el proceso que se sigue es limitado respecto a lo que se desea controlar, informar, y retroalimentar a esa Dirección, considerando las particularidades de la Tesorería Nacional y su importancia en el control de los ingresos percibidos y recursos del Estado.

Los resultados generales de la autoevaluación de control interno efectuadas en los años 2012 y 2013 por parte de la Tesorería Nacional, basados en los 5 componentes funcionales del control interno, fueron los siguientes:

Cuadro N° 6Comparativo de los resultados de la Autoevaluación de Control Interno de la TN

Periodo 2011-2012

Componentes CIRespuestas %

2011 2012Normas Generales 69.29 45.73Normas Ambiente de Control 80.71 66.67Normas Valoración del Riesgos 61.43 42.68Normas Actividades de Control 84.57 89.84Normas Sistemas de Información 75.43 76.22Normas Seguimiento SCI 50.36 44.64

Fuente: Elaboración propia tomada Informes de la DIPI de Autoevaluación de control Interno para el periodo 2011 y 2012.Como se puede observar los componentes de control interno Normas Generales, Ambiente de Control, Normas de Valoración de Riesgo y Normas de Seguimiento al SCI obtuvieron una puntuación baja con relación a los parámetros establecidos, por lo que se observa la necesidad de reforzar las acciones en esta materia dado el nivel riesgo de las operaciones que efectúa la Tesorería Nacional.

En el transcurso del estudio, se conoció de intentos de realizar esta valoración por parte de la UCI de lo cual han quedado algunos documentos, como un mapeo del proceso “Informe Diario de Ingresos y Labores Relacionadas”, la valoración de riesgo, y los controles asociados, pero la información no se ha integrado a información de la Tesorería Nacional, según corresponde.

Asimismo, se determinó que están efectuando un proceso que la Tesorería Nacional denomina “evaluación de la calidad”, mediante el cual se actualizaron los procedimientos por proceso, trabajo finalizado al 30 setiembre 2012, lo cual podría ser un paso importante para el proceso de valoración de riesgo, no obstante, los procedimientos surgidos de este proceso no han sido revisados por la Dirección, según se observa, aspecto que es necesario formalizar.

Según consulta realizada de las razones por las cuales no se ha vuelto a realizar una nueva valoración de riesgos, y la fecha estimada por esa Dirección para llevar a cabo dicho proceso, tomando en cuenta que la última información que disponemos son una matrices en donde se detalla el resultado del seguimiento al plan de acción de mejoras de ese entonces, con corte al mes de julio de 2009. Al respecto se nos indica que la Tesorería Nacional está en un proceso de reorganización, cuyo documento se encuentra en estos momentos en MIDEPLAN el cual ha llevado un extenso período para su aprobación, y que de ser aprobado se podría estar definiendo una Valoración de riesgo para el año 2014, siempre y cuando queden totalmente definidos los nuevos procesos y procedimientos en las áreas afectadas, así como la aprobación del recurso humano solicitado; aspectos que por su funcionalidad en la nueva estructura, serán considerados para dicha valoración.

La evaluación y actualización del componente funcional Valoración del Riesgo está contenido en la normativa vigente, así como en las directrices del señor Ministro Hacienda en DMD-002-2006, con rige a partir del 1 de mayo del 2006, publicada

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 13 de 15

en La Gaceta 158 del 17 de agosto del 2006 “Directriz sobre orientaciones para la operación del Sistema Específico de Valoración de Riesgo Institucional en el Ministerio de Hacienda”.

3. CONCLUSIONES

3.1 Según se comentó la Tesorería Nacional dispone de una serie de procedimientos y controles que están siendo aplicados por parte de los funcionarios que intervienen en los procesos de conciliación y cierre de caja diario en relación con los ingresos tributarios y aduaneros que se perciben por débitos en tiempo real de TICA y de Tributación Digital, conforme a los procedimientos formales que se han establecido. Además, respecto al control de recaudación de los fondos a través del control de ingresos, débitos en tiempo real por medio del sistema TICA y Tributación Digital y su conciliación con SINPE, se determinó el cumplimiento del mismo y su documentación en hojas de Excel que permiten el seguimiento correspondiente.

También contribuye la automatización del proceso contable de estas transacciones, mediante las interfases de TICA y Tributación Digital, que hacen que el registro se afecte automáticamente, disminuyendo al mínimo la ejecución de procesos contables manuales, la manipulación de papeles y por consiguiente los riesgos asociados a errores, omisiones y retrasos en los registros.

En nuestra opinión los sistemas informáticos, los participantes, los mecanismos e instrumentos de control empleados ofrecen una garantía razonable del manejo adecuado de los recursos percibidos por la Tesorería Nacional por concepto de ingresos tributarios y aduaneros. Ver puntos 2.1 de este informe.

3.2 La Tesorería Nacional no cuenta con una cuenta bancaria específica en el Banco de Costa Rica, para recaudar los ingresos tributarios de las actividades sustantivas de la Dirección General de Tributación del Ministerio de Hacienda tal como si lo dispone en el Banco Nacional, debido a lo anterior estos conceptos se depositan junto con otros ingresos de diversa naturaleza en una cuenta denominada “Varios” del Banco de Costa Rica, lo cual en nuestra opinión no resulta idóneo para el control de montos importantes de los ingresos percibidos. Ver puntos 2.2 de este informe.3.3 Si bien las actividades el procedimiento de Control, manejo, traslado y clasificación de fondos acreditados en la cuenta bancaria de recaudación del Banco de Costa Rica Colones citada se realizan conforme con el procedimiento, no obstante, existen sumas importantes recibidas que no cuentan con una identificación adecuada, pues la Tesorería Nacional no dispone de una descripción pormenorizada de los ingresos varios recibidos en donde se identifique y defina en forma clara en los depósitos o transferencias varias efectuadas de un código u otra identificación, labor que requiere coordinarse con las diferentes instituciones públicas, sistema bancario incluido y la Contabilidad Nacional, ya que como fuentes de información deben brindar información precisa que la respalde y quede constancia de la información requerida para identificar tanto la causa de la obligación como al obligado para efecto del registro contable, por los riesgos que el recibir dineros sin identificación conlleva en cuanto al registro como ingresos u otros de partidas que podrían ser pasivos, incluso. En cuanto a la clasificación de fondos también se evidenció situaciones en que los ingresos por condiciones particulares no son considerados en el periodo de su ocurrencia, así se tiene la práctica de que al final de mes se trasladan ingresos de efectivo de un mes conjuntamente con los del otro con lo cual se afecta la información contable para diferentes efectos. Ver puntos 2.3 de este informe.

3.4 En la UCI Tesorería Nacional se manejan cuentas corrientes en sistema bancario, cuyos movimientos débitos y créditos no se están registrando de conformidad con el principio de partida doble, sino hasta que son trasladados al Fondo General, ni se contemplan actividades de control que permitan efectuar una verificación de la información de la Tesorería Nacional con la Contabilidad Nacional respecto a dichas cuentas. Los insumos necesarios para ese proceso son el registro contable indicado y el suministro del estado de cuenta base a la Contabilidad Nacional, conforme con sanas prácticas contables en caja y bancos. Dentro de estas cuentas se debe considerar la cuenta Conectividad BNCR 100-01-000-215936-6, que es una de las cuentas de gestión de la Unidad de Control de Ingresos, la cual mostró a diciembre del 2012 un saldo aproximado de ¢486 millones que se registró contablemente en enero de 2013 hasta que ese importe fue trasladado al fondo general. Por lo que es necesario que en lo sucesivo la Tesorería Nacional comunique a la Contabilidad Nacional, la apertura de cuentas corrientes, para incorporarlas al registro contable correspondiente.

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 14 de 15

Las cuentas corrientes en referencia son operadas con una firma, por lo que conforme con las normas de control y sanas prácticas, existe la necesidad de una Firma Mancomunada en las cuentas corrientes de la Tesorería Nacional como las personas autorizados para poder operar las cuentas.

Ver puntos 2.4 de este informe.

3.5 Desde el 2007 no se ha actualizado la valoración de riesgo de la Tesorería Nacional, si bien se ha efectuado la autoevaluación de control interno y del Sistema Específico de Valoración del Riesgo por el mecanismo de encuestas o cuestionarios que efectúa la institución, el proceso que se sigue es limitado respecto a lo que se desea controlar, informar, retroalimentar a la Dirección. Con el tiempo han surgido cambios en los años subsiguientes que no se reflejan en dicho procedimiento, por lo que requiere su actualización para disponer de un instrumento útil que permita conocer los riesgos y las estrategias establecidas. Para los años 2012 y 2013 la Tesorería Nacional efectuó la autoevaluación de control interno que lleva a cabo la Unidad de Planificación institucional, de cuyos resultados se observa componentes que obtuvieron unas calificaciones no acordes con los parámetros establecidos y que requieren atención especial, considerando la índole de las operaciones a cargo de la Tesorería Nacional. Ver puntos 2.5 de este informe.

4. RECOMENDACIONES

A la Tesorera Nacional

Ordenar lo correspondiente para que se realicen las siguientes acciones:

4.1 Valorar la importancia de disponer de cuentas bancarias específicas para la recaudación que se percibe por medio de conectividad del BCR de los montos correspondientes a ingresos tributarios que realizan los contribuyentes, tales como impuestos sobre la ventas, Impuesto sobre la renta, retención en la fuente, tomando en consideración los controles financieros establecidos por la Tesorería Nacional que le son aplicables. Asimismo, para que se tome en consideración las acciones de coordinación y de comunicación correspondientes a la Contabilidad Nacional y la Dirección General de Tributación para efectos del registro y control que les corresponde ejercer de acuerdo con sus competencias. Ver punto 3.2 de este informe

4.2 Efectuar las acciones de coordinación correspondientes con la Contabilidad Nacional e instancias relacionadas a fin de solventar el inconveniente que se está presentando con depósitos en la cuenta “Varios” del BCR sin la información requerida para identificar tanto la causa de la obligación como al obligado, y propiciar una clasificación oportuna y registro contable correcto del concepto al que éste corresponde. Ver punto 3.3. de este informe.

4.3. Realizar las acciones correspondientes para que se mejoren los controles sobre las cuentas bancarias comerciales que dispone la Tesorería Nacional en el Sistema Bancario Nacional, en cuanto a los siguientes aspectos:

a) Informar a la Contabilidad Nacional sobre todas las cuentas corrientes que dispone la Tesorería Nacional y que por su naturaleza deben ser consideradas en el registro contable de las operaciones.

b) Remitir a la Contabilidad Nacional los estados de cuenta bancarios para efectos de las verificaciones correspondientes.

c) Realizar las gestiones para el uso de firmas mancomunadas en las operaciones de estas cuentas

Ver punto 3.4 de este informe.

4.4 Realizar las gestiones que correspondan para que se actualice la valoración de riesgo, considerando que los procesos son dinámicos y requieren seguimiento según la normativa vigente. Así como también, continuar con los esfuerzos para la mejora de los componentes de control interno que según la evaluación de control interno realizada por la institución mediante la modalidad de percepción no obtuvo resultados acorde con los parámetros establecidos, considerando las

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr

INF-DGAI-029-2013 Página 15 de 15

competencias de la Tesorería Nacional y los riesgos de las operaciones que debe llevar a cabo. Ver punto 3.5 de este informe.

Las recomendaciones contenidas en este informe, están sujetas a las disposiciones del artículo 36 de la Ley Nº 8292 Ley General de Control Interno, que establece un plazo improrrogable de 10 días hábiles, contados a partir de la fecha de recibo del informe, para ordenar la implantación de las recomendaciones o si discrepa de ellas, debe elevar las objeciones y soluciones alternas al señor Ministro en el plazo establecido, con copia a la Auditoría Interna.

________________________________ ________________________________Rosibel Garro Fallas Sonia Gin LunProfesional de Auditoría Interna 3 Coordinadora Auditoría Área de Egresos

Estudio 028-2012

Dirección: Av. 2da, Calle 1 y 3, diagonal al Teatro Nacional, San José, Costa Rica •Tel 2284-5242/Fax: 2222-1334 • www.hacienda.go.cr