Vol. 024qr.nomura.co.jp/jp/research/docs/0.NewsLetterIO... · 2018. 9. 27. · Vol. 024...

4

03-6703-3986 [email protected] http://qr.nomura.co.jp/jp/index.html スマートフォンをお持ちの方は右記の QR コードを読み込みアクセスすることができます。 「小型株のパッシブ運用についての検討」 磯 比呂志 「プロボンド市場のグリーン・ソーシャルボンドと BPI」 宮野 俊英 室長から一言…言わせてください Vol. 024 業務室だよりの定期配信(月 1 回)やバックナンバー含めた閲覧をご希望で、下記「メール 配信サービス利用規約」にご同意いただける方は、大変お手数ですが、必要事項 1.~6. をご記入 の上、野村證券インデックス業務室までお知らせくださいますようお願い申し上げます。 ■ 必要事項 1. に同意します。 「メール配信サービス利用規約」 2. 貴法人(貴基金)名: 3. ご部署 : 4. お名前 : 5. メールアドレス : 6. お電話番号 : ご紹介が遅くなりましたが、インデックス業務室には 7 月から新しいメンバーが加わっていま す。今回コラムを担当してくれますが、業務室といろいろな意味で対照的な部署からの転属 です。 今月は、小型株のパッシブ運用について考えるコラムと TOKYO PRO-BOND Market にお けるグリーン・ソーシャルボンドに関するコラムをお届けします。 今月の室長から一言です。過去に、「一言」というコンセプトに禁断の「つづく」というワードを持ち 込んだ室長( vol.17)。なのにその後まったく続かなかった(vol.18)、ということがありました。 さてこの次はどうなることでしょう。今回もおまけとしてお読みいただければと思います。 (業務室だより編集委員会 委員)

Transcript of Vol. 024qr.nomura.co.jp/jp/research/docs/0.NewsLetterIO... · 2018. 9. 27. · Vol. 024...

03-6703-3986

http://qr.nomura.co.jp/jp/index.html

スマートフォンをお持ちの方は右記の QR コードを読み込みアクセスすることができます。

「小型株のパッシブ運用についての検討」 磯 比呂志

「プロボンド市場のグリーン・ソーシャルボンドと BPI」 宮野 俊英

室長から一言…言わせてください

Vol. 024

業務室だよりの定期配信(月1回)やバックナンバー含めた閲覧をご希望で、下記「メール

配信サービス利用規約」にご同意いただける方は、大変お手数ですが、必要事項1.~6.をご記入の上、野村證券インデックス業務室までお知らせくださいますようお願い申し上げます。

■ 必要事項 1. に同意します。 「メール配信サービス利用規約」2. 貴法人(貴基金)名: 3. ご部署 : 4. お名前 : 5. メールアドレス : 6. お電話番号 :

ご紹介が遅くなりましたが、インデックス業務室には7月から新しいメンバーが加わっていま

す。今回コラムを担当してくれますが、業務室といろいろな意味で対照的な部署からの転属

です。

今月は、小型株のパッシブ運用について考えるコラムと TOKYO PRO-BOND Marketにお

けるグリーン・ソーシャルボンドに関するコラムをお届けします。

今月の室長から一言です。過去に、「一言」というコンセプトに禁断の「つづく」というワードを持ち

込んだ室長(vol.17)。なのにその後まったく続かなかった(vol.18)、ということがありました。

さてこの次はどうなることでしょう。今回もおまけとしてお読みいただければと思います。

(業務室だより編集委員会 委員)

2

小型株のパッシブ運用についての検討 磯 比呂志

1 R/N Small Capの公表開始日。R/N Mid-Small Capは 2001年 1月、R/N Small Cap Core、R/N Micro Capは 2006年 6月より公表を開始している。

2 R/N Total Market インデックスは全上場銘柄の浮動株調整時価総額上位 98%の銘柄からなる(下位 2%の銘柄を除外)。①RNMS、②

RNS、④RNMはそれぞれ、R/N Total Market インデックスの浮動株調整時価総額下位約 50%、15%、5%の銘柄からなる。③RNSCは②RNSから④RNMを除いた銘柄からなり、R/N Total Market インデックスの浮動株調整時価総額下位約 15%の銘柄から下位約5%の銘柄を除いたものである。

小型株指数の魅力と問題点

7月よりインデックス業務室に転属しまし

た磯と申します。前の部署では全国の当社

リテールセールスと株の個別株、特に小型

株銘柄を調べて投資アイデアを提案する業

務をしていました。そこで、今回は小型株の

パッシブ運用について、考えてみたいと思

います。

小型株投資の醍醐味は、リサーチ・カバ

レッジが手薄な中、自らが銘柄調査を行う

ことで付加価値が狙えるという点にあると思

いますが、小型株アクティブ運用者も多い

領域では、市場が効率的になりパッシブ運

用がうまく機能する可能性が生まれます。

ただ、パッシブ運用にあたっては、「小型」で

あるが故に流動性や定期入替の際のコスト

など様々な問題があります。どう運用すれ

ば良いのでしょうか?

市場別指数よりも規模別指数

小型株指数と聞くと、東証マザーズ株価

指数や JASDAQ INDEXなどが思い浮か

びますが、それらの市場にはメルカリ(4385)

や日本マクドナルド(2702)のような、時価

総額が比較的大きい会社が上場しており、

大きなウエイトを占めています。このような

市場別指数よりも、日本株市場全体から浮

動株調整後の時価総額という統一的な基

準で銘柄選定を行う規模別指数の方がパッ

シブ運用に適していると考えられます。

Russell/Nomura 日本株インデックス(以下、

R/N)では小型株を投資対象とするいくつか

の規模別サブインデックスを 1995年 12月

から 1公表しています。そこで、それらのサ

ブインデックスに注目し、パッシブ運用のリ

バランスコストなどを比較してみましょう。

あまりに小型だと運用は難しい

今回は R/Nの規模別サブインデックスの

中でも相対的に多くの小型株を含む、①

Mid-Small Capインデックス(以下、

RNMS)、②Small Cap インデックス(以下、

RNS)、③Small Cap Core インデックス(以

下、RNSC)、④Micro Cap インデックス(以

下、RNM)の 4指数を比較しました(それぞ

れの指数の定義は下の注釈 2を参照)。こ

の 4指数についてファンドの初期設定や定

期入替時にどの程度の負荷がかかるかを

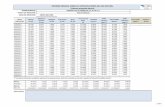

検討した結果が図表 1です。

まず、構成銘柄数と指数回転率を見ると、

構成銘柄数が 375銘柄と一番少ない③

RNSCと、次に少ない 767銘柄で指数時価

総額が最小(16兆円)である④RNMの定

期入替時の回転率は、②RNS(14.3%)に

比べ、それぞれ 23.8%、21.4%と相対的に

大きくなっています。この結果、③RNSC と

④RNMの定期入替の際の売買インパクト

が大きくなるため、リバランスコストという点

では②RNSが優位に見えます。しかし、最

大インパクト日数を見ると、②RNSは③

RNSCに比べてファンドの新規設定に倍以

上の日数がかかり、④RNMにいたっては

約 6倍もの期間を要します。④RNMのリバ

ランスは難しいでしょう。また、最低投資単

位を考慮すると、③RNSCのパッシブ・ファ

ンドの設定が比較的容易であることが判り

ます。

どの指数がパッシブ向きなのか?

小型株のパッシブ運用のベンチマークと

して、定期入替のコスト面では②RNS、新

規設定のしやすさ(最低投資単位や最大イ

ンパクト日数)の面では、③RNSCが適して

いると考えられます。④RNMには投資妙味

はありそうですが、新規設定時でも定期入

替時でもコストが大きく、完全法での運用は

難しいでしょう。一方、①RNMSは新規設

定時と定期入替時のコストの両面で優れて

いますが、最低投資単位も大きく、時価総

額が 1兆円を超えるような銘柄を含む少々

大型の銘柄群が含まれており、小型株投資

とは少し違うイメージかもしれません。10月

からTOPIX Small500の算出が開始される

とのことで、今小型株指数に一層注目が集

まっています。今回紹介した指数以外の、

データ比較に興味のある方は業務室まで。

(図表 1)Russell/Nomura 規模別インデックスにおける比較

(注)インパクトコストは 2013~2017年の定期入替時点の平均値、構成銘柄と指数時価総額、及びその他のデータは 2012~2017年の定

期入替時点の平均値(R/Nハンドブック参照) 1. 最低投資単位は、単位株を少なくとも 50%以上組み入れることを前提とした場合、新規設定に要する最低投資金額。 2. 定期入替時回転率は、定期入替時に指数構成銘柄時価総額のうち片側で何%の時価総額が入替わるかを表す。 3. インパクトコストは、10, 50, 100, 300, 500憶円規模の完全法パッシブ・ファンドで定期入替を 1日で行った場合にかかるコストの推計値。 4. 最大インパクト日数は、「max(時価総額/ 日次平均売買代金)」により 1,000億円規模の完全法パッシブ・ファンドの新規設定に要する日数。

(出所) 野村

定期入替時

10億円 50億円 100億円 300億円 500億円

①Mid-Small (RNMS) 1420 166.0 180.3 3.7 7.3% 0.6 1.0 1.3 2.3 3.1

②Small (RNS) 1142 48.2 52.7 11.9 14.3% 2.9 4.8 6.1 11.0 15.2

③Small Core (RNSC) 375 32.0 20.5 5.5 23.8% 4.7 8.5 12.3 24.4 34.9

④Micro (RNM) 767 16.5 16.2 32.7 21.4% 8.0 13.5 22.0 44.8 64.1

インデックス構成銘柄数

指数時価総額(兆円)

新規設定時

最低投資単位(億円)

最大売買インパクト日数(日)

回転率[片側]

売買インパクトコスト(bp)

プロボンド市場のグリーン・ソーシャルボンドと BPI 宮野 俊英

1実際の流通市場では、PRO-BOND Market 上場債も他の債券と同様に取引所外の OTC 市場で多くの取引が行われています。

広がる環境・社会貢献債の起債 先月号でも取り上げたように、投資にお

いて ESG と SDGs (Sustainable

Development Goals: 持続可能な開発目

標) の考え方が広まってきています。定量

的な投資収益性だけではなく、環境問題や

社会問題、企業統治といった課題の解決や

持続可能な発展に貢献する投資であるの

かといった「質」も求められるようになってき

ました。債券市場においても、環境問題の

解決に資する資金を調達するグリーンボン

ド(環境債)や社会課題の解決に資するソ

ーシャルボンド(社会貢献債)が日本国内で

も発行されるようになりました。

環境・社会貢献債であっても、一般的な

社債と同様の発行市場が利用できますが、

2018 年 2 月には、TOKYO PRO-BOND

Market(以下、PRO-BOND Market)に

「グリーンボンド・ソーシャルボンドに

関するプラットフォーム」(以下、プラ

ットフォーム)が創設されました。

そもそも PRO-BOND Market(2016 年

11 月号を参照)とは、金融商品取引法の

プロ向け市場制度を利用し、投資家の対

象を限定する代わりに発行に必要な開示

資料や事務手続を簡素化し、機動的かつ

柔軟な起債を可能とすることを目的とし

て創設された債券市場です。PRO-BOND

Market のこのプラットフォームは

PRO-BOND Market 上場債(以下、

PRO-BOND 上場債)のうち、グリーンボ

ンド・ソーシャルボンドとして申請した

債券に関する情報を発行体が掲載できる

環境です。

BPI 組入基準と PRO-BOND 上場債 今後、プラットフォームを利用した環境・

社会貢献債の発行が増えていくと、これが

NOMURA-BPI(以下、BPI)に組み入れら

れるのかどうか気になる方もいるかと思い

ます。BPI では、発行体が調達した資金を

どう使うかは、指数組入の判断で考慮して

いません。既存の発行市場で起債された環

境債の中には、既に BPI 組入対象となって

いるものもあります。しかし、現段階では

PRO-BOND 上場債は BPI 組入対象外とし

ています。PRO-BOND Market はプロ向け

市場と位置付けられていて、BPI の組入条

件である「公募債」とは扱いが異なると考え

てきたからです。

ただ、ここでいう「プロ」の範囲は、実際に

BPI を利用する投資家もカバーしており、対

象外なのは個人投資家などに限られるとす

れば、BPI の対象とする公募債に含まれる

という見方もできます。PRO-BOND Market

であっても、既存の発行市場での起債の場

合と同等の開示資料を用意して上場するこ

とは可能ですから、そのような PRO-BOND

上場債であれば一般の公募債と同じと扱っ

ても BPI の利用者にとって不都合ではなく

なっているのかもしれません。

一般の社債との違いに注目すると それでは、BPI へ組入れる場合の懸念点

は何でしょうか。PRO-BOND Market では

英語のみの開示資料でも上場できることや、

上場後の継続的レポーティングも必須では

ありません。PRO-BOND 上場債を一律に

組入対象にすると、ベンチマーク利用者の

投資ルールに合わない債券が出る可能性

が高まります。本来、それに対応する確固

とした BPI 組入基準が必要ですが、そのた

めにも今後の動向に注目していきたいと思

っています。

また、流通市場 1においても環境・社会貢

献債は一般の社債と異なる性質を持つと考

えられます。環境・社会貢献債を購入した

投資家の中には、その趣旨に賛同をして購

入をしたことを公表しているところもあります。

そのような表明をした投資家は、途中売却

することはせず、満期保有目的債券となる

ことが想定されます。こうした投資家が増え

ると、投資可能性への影響も出るでしょう。

一方、環境・社会貢献債への投資を目的

とする場合、BPI では残存 1 年を切る債券

は除外されるルールになっているため、満

期まで保有したい投資家にとっては、BPI

は使いにくいインデックスになってしまいま

す。また、プラットフォームでは環境・社会貢

献債として掲載するにあたっての条件が厳

しく決まってはおらず、資金使途についての

第三者のレビューは必須ではありません。

そのため、先月号でも取り上げたように、環

境・社会貢献として調達した資金使途が本

当に開示した目的に使われているのかどう

か、投資家自身が評価する責任が出てきま

す。

環境・社会貢献債に適した指数とは 環境・社会貢献債と一般の社債との性質

の違いを考えなければBPIへの組入は難し

くなく、利用者にとっても不便は生じないで

しょうが、理想的には BPI ではなく環境・社

会貢献債の特性を考慮したインデックスが

必要なのかもしれません。ESG 投資や

SDGs の考えを BPI にどう反映させていく

か、あるいは、評価のための新しい投資指

標をどう提案していくのか、いずれにせよ注

視して研究を続けていきたいです。

3

4

「最近、+×÷にハマってまして…」というコメントですぐにピンと来る方がいらっしゃるなら、話が合いそう

な気がします。それぞれ、plus、multiply、divide、と読む、エド・シーラン(Ed Sheeran)のアルバム・タイトル。

住所不定のストリート・ミュージシャン、大袈裟に言えば“現代の吟遊詩人”が創るバラードは絶品です。グラ

イム(grime:イギリス弁のラップやヒップ・ホップ…的な?)のスキルも素晴らしいのですが、歌詞、歌唱力、ギ

ターの腕前は抜群で、まさに衝撃の才能!

初めて視たのは、“Bridget Jones’s Baby”(邦題:ブリジット・ジョーンズの日記 ダメな私の最後のモテ期)

でのカメオ出演。友人のミランダと野外フェスに出かけた、主人公のブリジット(テキサス出身のレネイ・ゼル

ヴィガーが頑張って“英”語を喋っています)。二人は、ゴージャスな人々を背景に写真を撮ろうと楽屋裏のバ

ーに潜入します。シャッターを押してもらうと「すみません、ちょっとお願い」と声をかけた若者が振り返ると、そ

れがまさにエド・シーラン(本人役)。気さくなエドはこれを快諾し、ミランダとブリジットの間に自分が写り込む

ようにカメラを構えるのでした。これを見た二人は、しばしの間呆けにとられ、すぐさま「ちょっと、あんた一体

何してるのよ」、「あそこにいるセレブが背景に入るように撮って欲しいのよ」、「そんなに難しいことかしら?」

とまくし立てます。「じゃあ、僕は全然写真に入らなくていいの?」と戸惑うエドから、乱雑にカメラをもぎ取って

その場を立ち去る二人。で、吐き捨てるように…

[Miranda]

Honestly, they let any riff-raff backstage nowadays.

[ミランダ]

ったく。最近じゃ、だれでもかれでも楽屋に入れちゃうのね。

[Bridget]

I thought he was kind of cute. He looked very familiar.

I think he works in the Starbucks in Balham. *

[ブリジット]

彼、ちょっと可愛かったじゃない。どっかで見た顔なのよね。

バーラムのスタバで働いている人だと思うわ。

二人はエド・シーランを知らず、雑な扱いをするというシーンなのですが、「ま、そういう風貌の人だから仕

方ない」と誰しもが思えるからこそ成立する笑い。で、この後、ステージで演奏する彼の姿を見て、二人が「あ、

スタバの人!」と驚く、というのがオチ。ちょっと月並みですが、外見で人や物事を判断してはいけないという

ことも教訓でしょうが、むしろ、どんなセレブでもそれほど認知されているわけではない、それ相応の恰好をし

ていないと気づかれることさえない、という点がツボにハマりました。中身が素晴らしくても(素晴らしいならな

おさら?)、外観というかパッケージというかには、相応のシグナルを発していなければならいのだな、と。中

身と外観の不一致に気づかされた時に、ギャップ萌えすることはあるのでしょうけど。

劇中でエド・シーランが演奏する “Thinking Out Loud”は 2016年のグラミー賞を二部門獲得。「ちょっとし

たことで恋に落ちたけれど、それは一生モノの愛かもと気づく」という歌詞は、このロマンティック・コメディ映画

にぴったり。このバラードで彼にギャップ萌えできます。さて、そんな彼の次のアルバム・タイトルが何になる

のか、が気になる今日この頃。マーケティング上の理由から-(minus)はないな、と。変化球でπはアリかも

しれないけれど、√とかは小難しすぎる。ポジティブな意味で、=かな、などと勝手に予想しています。

...ということで、27歳の青年のほとばしる才気に、あまりにもハマっていることもあり、来月も...つづく(はず)。

* “Bridget Jones's Baby”, directed by Sharon Maguire, Miramax/Perfect World Pictures/Working Title Films, September2016より引用。Balhamはヴィクトリアン調のタウンハウスと居酒屋が並ぶロンドン南西部の郊外型居住区。

本資料中の論評または見解は執筆者のものであり、野村グループ内の他の関係者の見解と一致しない場合があります。 当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大 1.404%(税込み)(20万円以下の場合は、2,808円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。 野村證券株式会社 金融商品取引業者 関東財務局長(金商) 第 142号 加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会 Copyright © 2017 Nomura Securities Co., Ltd. All rights reserved.