VENTA POR LICITACIÓN PUBLICA JUDICIAL … · 5.5 El Proceso Productivo / capacidad de producción...

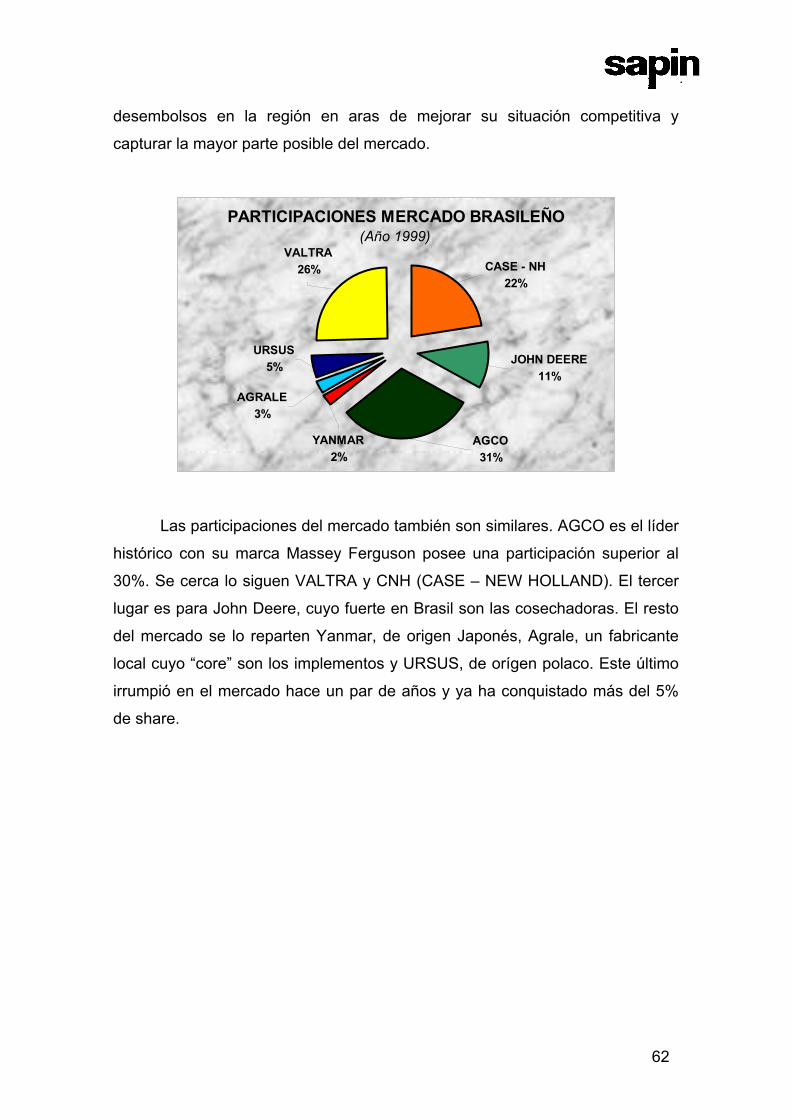

117

VENTA POR LICITACIÓN PUBLICA JUDICIAL NACIONAL E INTERNACIONAL DE LOS ACTIVOS DE MASSEY FERGUSON S.A. S/QUIEBRA CARPETA DE VENTA

-

Upload

nguyenkien -

Category

Documents

-

view

219 -

download

0

Transcript of VENTA POR LICITACIÓN PUBLICA JUDICIAL … · 5.5 El Proceso Productivo / capacidad de producción...

VENTA POR

LICITACIÓN PUBLICA JUDICIAL

NACIONAL E INTERNACIONAL

DE LOS ACTIVOS DE

MASSEY FERGUSON S.A.

S/QUIEBRA

CARPETA DE VENTA

Contenido:

1. Introducción 2. Resumen Ejecutivo 3. El Entorno 3.1 El Mercosur:

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦ Situación actual

♦

♦

♦

♦

♦

♦

♦

Una alianza política para la integración económica

El Mercosur: un mercado común

Perfil social, demográfico y territorial

Sistema arancelario

Relaciones externas

Argentina y el Mercosur

3.2 La República Argentina

Perfil político y económico de la Argentina

Evolución económica de la última década

El sector agrícola y los cultivos industriales

Porqué invertir en la Argentina

3.3 La Región

Área Industrial de Rosario

3.4 Entorno Macroeconómico

Cuadro de indicadores económicos

3.5 Entorno Legal

Acuerdo sobre la política automotriz

Reforma laboral

Régimen y normas de promoción industrial

3.6 Situación Actual de la Industria y el Mercado

Mercado argentino de máquinas agrícolas

Mercado brasileño de máquinas agrícolas

Los Players del Sector

2

Atractivos del Mercado ♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

♦

Alternativas de integración

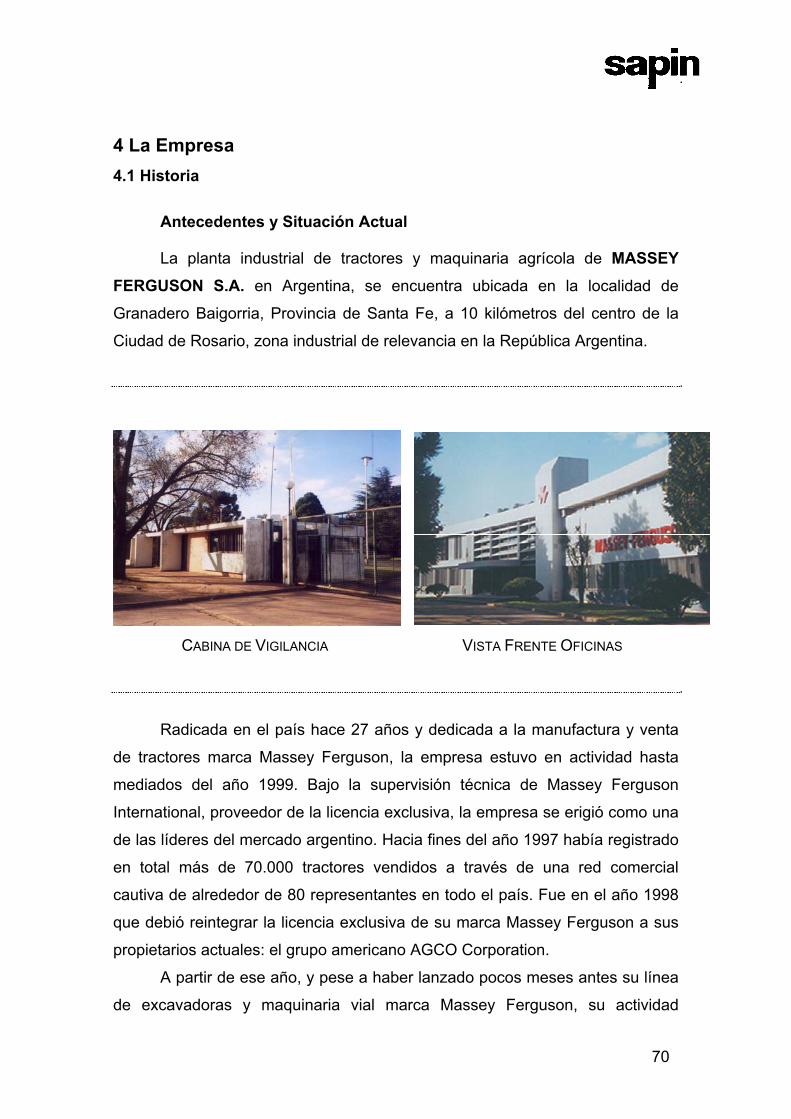

4. La Empresa 4.1 Historia

Antecedentes y situación actual

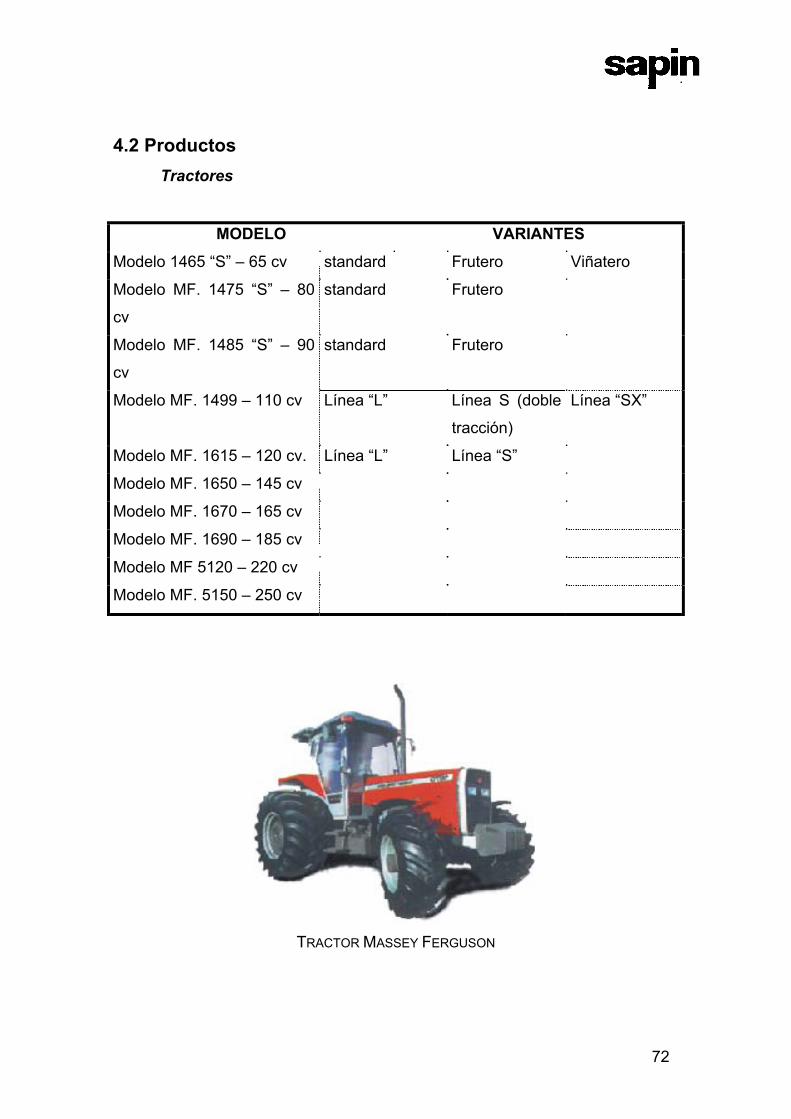

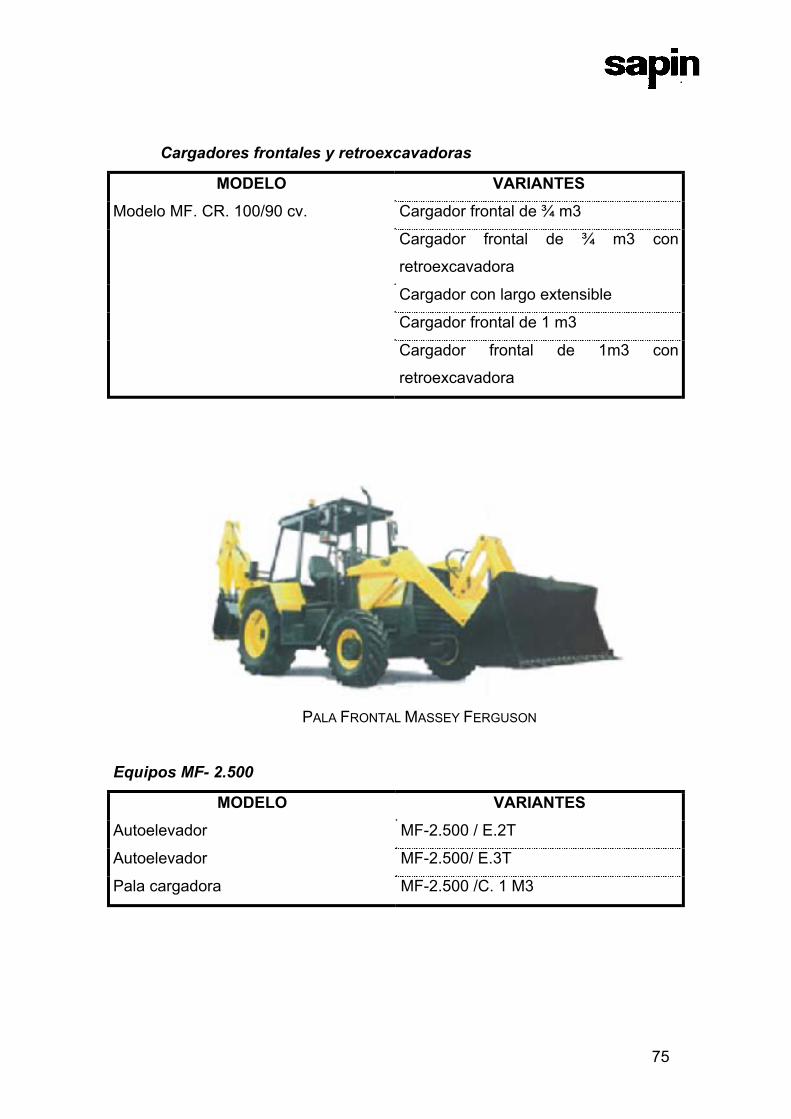

4.2 Productos

4.3 Organización Comercial

Red comercial

4.4 Proveedores

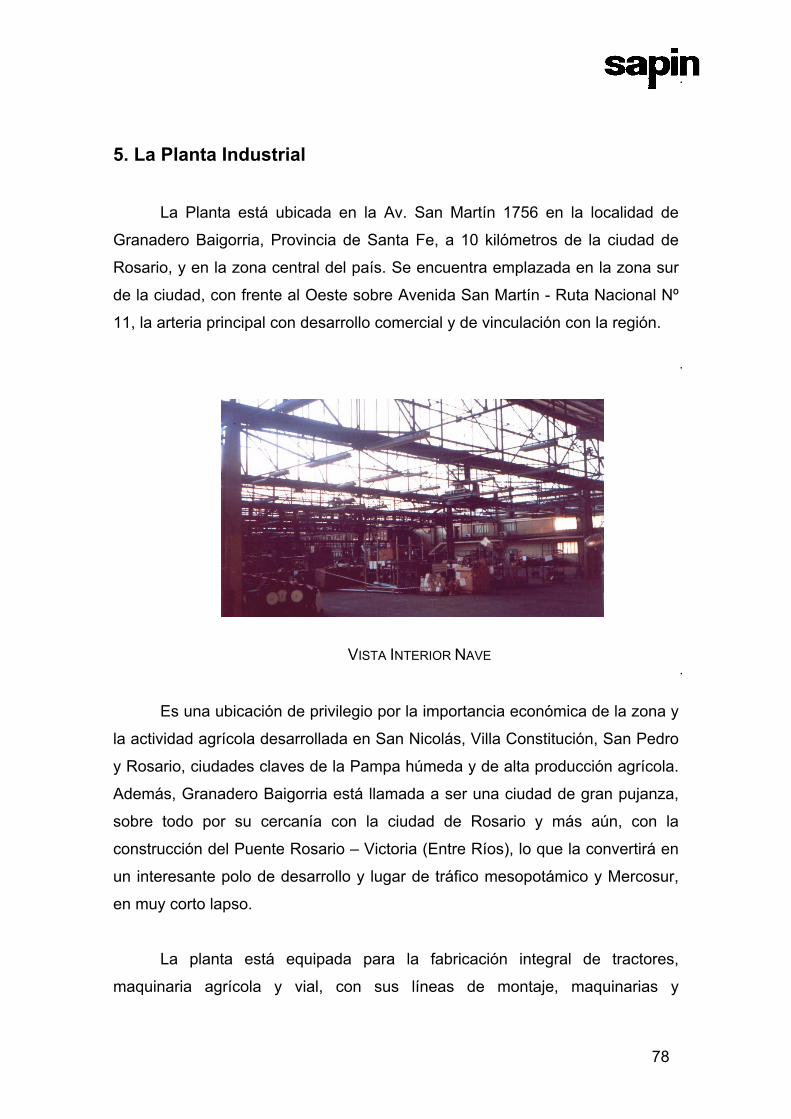

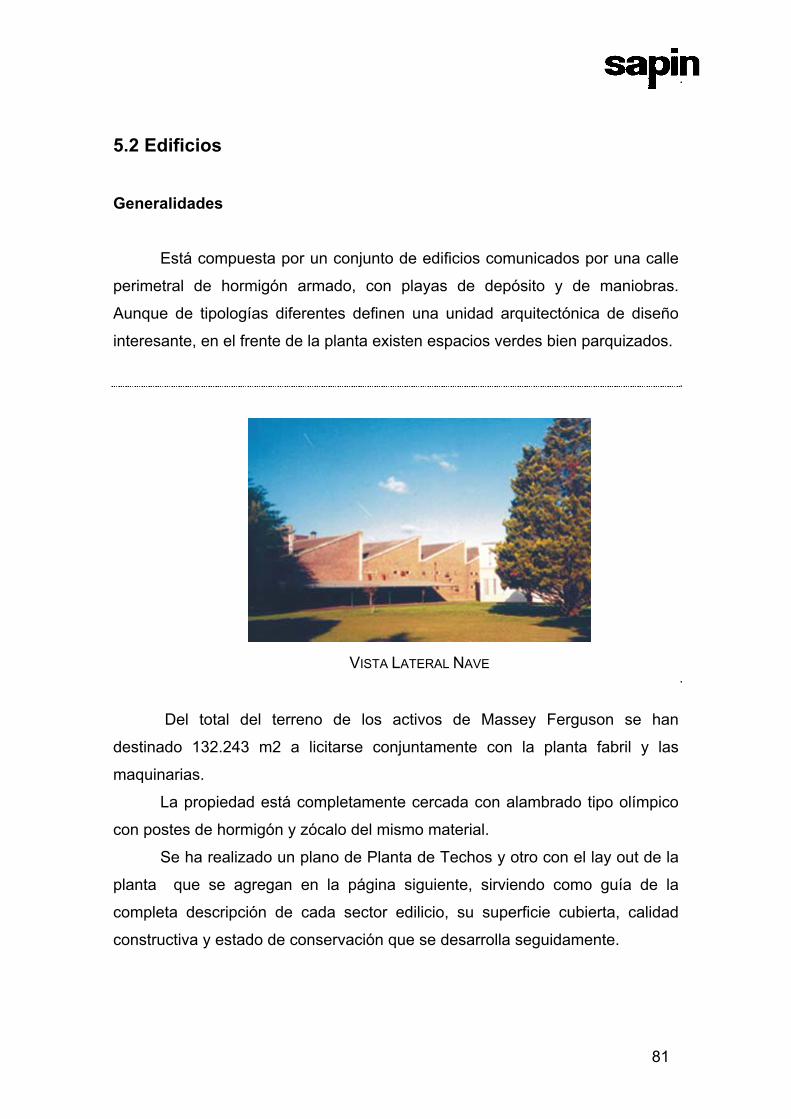

5. La Planta Industrial 5.1 Terrenos

5.2 Edificios y lay out planta

5.3 Servicios

5.4 Equipamiento

Equipamiento industrial

Caldería

Cabinas de pintura

Tratamiento térmico

Centro de medición

Laboratorios

Ensayos y evaluaciones

5.5 El Proceso Productivo / capacidad de producción 6. Terreno Barranca

7. Insumos y Materias Primas – Costos Domésticos

Insumos y materias primas

Impuestos y Tasas

Energía eléctrica

Gas industrial

3

Agua ♦

♦

♦

♦

♦

♦

8. Recursos Humanos

Mano de Obra Disponible

Costos laborales - Convenio Laboral

Cargas sociales

9. Valuación y Precio Base

Criterios utilizados

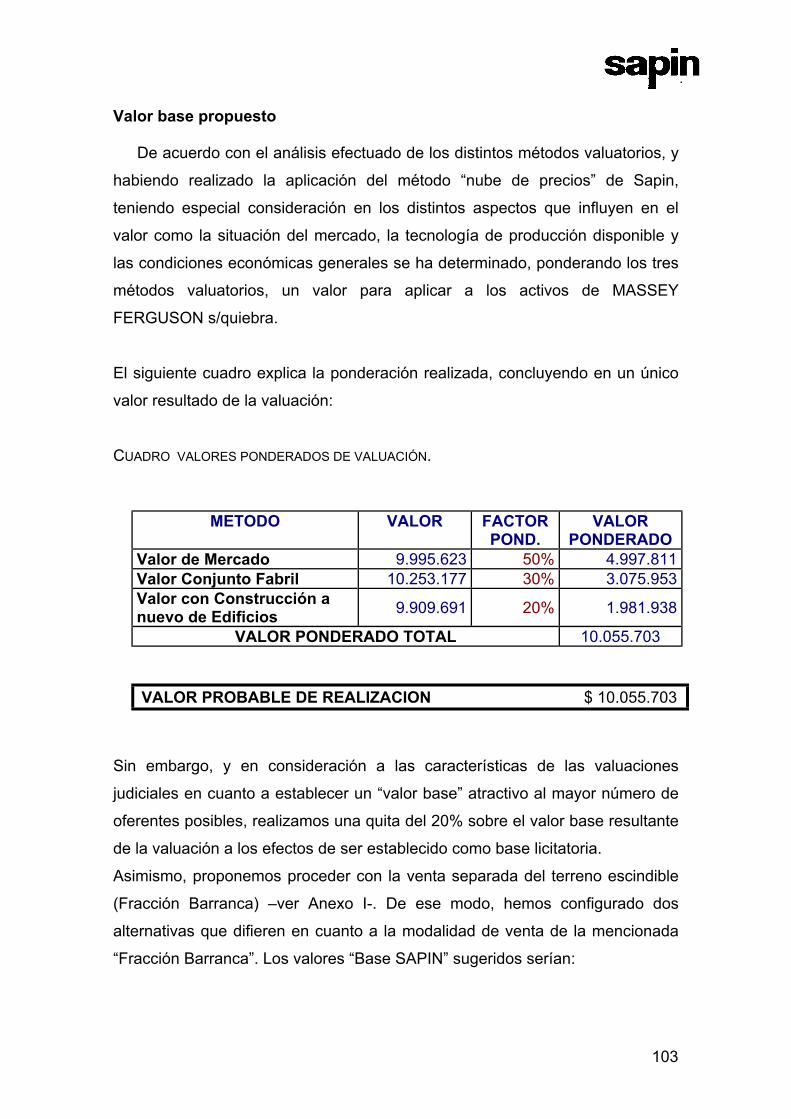

Valor base propuesto

10. Procedimiento de venta previsto 11. Contactos Anexos

I. Proyecto de subdivisión y escisión terreno de la planta industrial de

Massey Ferguson

II. Inventario de máquinas y equipos Planta industrial Massey Ferguson

III. Folletos productos fabricados

IV. Índice documentación técnica disponible

V. CD interactivo con sitio web

4

NOTA DE LA CONSULTORA

Los datos generales y particulares de esta carpeta de venta se refieren a

Octubre de 2000.

Sapin S.A. no se responsabiliza por la exactitud de las cifras aquí

presentadas toda vez que responden a información suministrada por terceros

sin realizarse verificación de las mismas.

Algunos datos de la fe de erratas original se han corregido en esta edición

de Agosto 2001.

5

1. Introducción Esta carpeta ha sido preparada por SAPIN S.A. Consultora

especializada en análisis de proyectos de inversión, fusiones y adquisiciones

con el objetivo de informar lo más ampliamente posible a potenciales

interesados sobre las condiciones de la licitación pública nacional e

internacional convocada por el juzgado de Primera instancia de Distrito Civil y

Comercial de la Decimotercera Nominación de la Ciudad de Rosario, a cargo

de la Jueza Dra. Marta Gurdulich, para la enajenación de los activos de Massey

Ferguson S.A. S/Quiebra.

Los activos en venta se ofrecen en 2 grupos de bienes independientes a

licitarse en forma separada.

Grupo 1: Licitación por planta industrial incluye:

-Edificio Planta industrial: 38.000 m2 cubiertos

-Maquinarias y equipos completos

-Terreno sobre el que está construida la planta: 132.243 m2

Grupo 2: Licitación terreno escindible

-Terreno “Barranca”: 31.285,20 m2

En breve síntesis el contenido de la carpeta es el siguiente:

1. El entorno: descripción de la situación actual del Mercosur, la

Argentina y la región donde está ubicada la Planta de Massey

Ferguson. Asimismo, un breve análisis del entorno

macroeconómico, legal argentino, de situación de la industria y el

mercado del tractor y la maquinaria agrícola.

2. Descripción de los activos en venta en forma separada:

a. planta industrial

b. terreno sobre Barrancas del Río Paraná

3. Información de la empresa, su historia y antecedentes, los

productos fabricados y el sistema de comercialización. La planta

industrial, terrenos, edificios, máquinas e instalaciones.

Capacidad de producción, insumos, costos y recursos humanos.

4. Anexos; con el inventario completo de los equipos y maquinarias,

catálogo de manuales disponibles y de productos fabricados.

6

5. Proyecto de subdivisión y escisión del terreno no requerido para

la operatoria de la planta industrial Massey Ferguson.

6. Síntesis de las condiciones y procedimiento licitatorio para la

venta de los activos de Massey Ferguson.

Para mayor información y coordinación de visitas a la planta industrial, los

profesionales de SAPIN S.A. están a disposición de los interesados.

7

2. Resumen ejecutivo Atractiva oportunidad de inversión

Los activos industriales en venta, constituyen una atractiva oportunidad de

ingreso o expansión en el negocio de tractores y maquinaria agrícola – vial, con

foco en el Mercosur. Las ventajas de relevancia de esta oportunidad pueden

enumerarse como sigue:

UBICACIÓN: excelente ubicación geográfica macro y única, a escasos

kilómetros del Puente Rosario – Victoria (futuro nexo fundamental del

Mercosur). Además en una zona neurálgica del tráfico del Mercosur y

con rápida conexión al corredor interoceánico. Rosario y su zona de

influencia tienen una ubicación estratégica respecto de las regiones

económicas argentinas , se encuentra conectada por la red de

carreteras nacionales, el sistema ferroviario y la hidrovía que constituye

la columna vertebral de la cuenca del Plata vinculando a Brasil, Bolivia,

Paraguay y Argentina.

•

•

•

•

Vías de comunicación.

Hidrovía: la planta cuenta con salida directa al Río Paraná y, a través de

éste, a la hidrovía más importante del Mercosur.

TERRENO: importante terreno de 163.528 m2, licitado en forma separada

asignando 132.243 m2 a la planta fabril y al lote D sector Barrancas

31.285 m2 para destinarlo a otros usos.

EDIFICIOS: 38.000 m2 de superficie cubierta de edificios y anexos de

buena calidad constructiva y en buen estado de conservación.

PARQUE DE MAQUINARIAS: la planta estuvo en producción hasta 1999, con

un equipamiento que incluye máquinas de cierta antigüedad y otras más

modernas dotadas de control numérico capaces, en conjunto de

configurar un proceso de producción integral.

8

SERVICIOS: cuenta con todos los servicios necesarios para realizar la

traducción, con instalaciones de buena calidad para energía eléctrica,

gas industrial, agua industrial y potable, aire comprimido y tanques de

gasoil y aceite.

•

•

•

•

•

•

RECURSOS HUMANOS: en la zona existe amplia disponibilidad de recursos

humanos de distintas calificaciones. Asimismo existe la posibilidad de

reintegrar personal que integraba la dotación de Massey Ferguson.

PROMOCIÓN: la zona se encuentra promocionada por el Gobierno

Provincial, contando con importantes exenciones impositivas a la

actividad industrial y a la compra del activo (impuesto de sellos)

ACUERDO: el flamante “Acuerdo Automotriz”, modificando el arancel

intrazona del Mercosur para automóviles y maquinarias agrícolas (la

maquinaria fabricada en Brasil pagará el 9,8% de arancel), aparece

como una importante ventaja competitiva fomentando la producción en

Argentina.

DESINVERSIÓN: con importante terreno prescindible para la operación de

la planta fabril, el inversor podrá recuperar más del 20% de la inversión a

realizar.

RED COMERCIAL: su antigua red comercial, si bien en parte transferida,

constituye un valioso activo para nuevos emprendimientos en el

mercado argentino de maquinaria agrícola

9

3. El Entorno 3.1 El Mercosur. Una alianza política para la integración económica.

La creación del Mercosur en 1991 por parte de Argentina, Brasil,

Paraguay y Uruguay fue una respuesta a necesidades regionales específicas y

a un mandato imperativo de esos tiempos. La región debía ser incluida en la

moderna carrera del desarrollo económico a través del intercambio comercial

internacional y las inversiones de capitales extranjeros por medio de una

herramienta que reinsertara a nuestras economías en el nuevo contexto

internacional. A su vez, esos proyectos de integración e interdependencia con

vistas a pertenecer a la economía mundialmente globalizada fueron vistos

favorablemente en el ámbito internacional incrementando las oportunidades de

intercambio, convirtiendo a la región en un centro de atracción de inversiones y

fortaleciendo los vínculos económicos dentro y fuera de la misma. El Mercosur

es una gran estrategia para insertar a la región en la economía del mundo que

a permitido a los países miembros verificar los siguientes hechos:

Importante crecimiento de las inversiones internas y externas •

•

•

•

•

•

•

•

•

Aumento en el nivel de actividad económica de todos los países

miembros

Expansión del comercio exterior dentro del Mercosur y fuera de él

Acceso a las economías de escala que permite el mercado ampliado

Perfeccionamiento en la distribución de los recursos productivos

Desarrollo de economías de especialización

Reequipamiento tecnológico y aumento de la competitividad

Incremento de la competencia

Presencia internacional como espacio económico regional

La oportunidad que ofrece este nuevo mercado ampliado fue detectada

de inmediato a nivel empresario y se constituyó en un incentivo para inversores

locales y extranjeros generándose un importante flujo de inversiones

10

extranjeras directas hacia el bloque, en especial en los sectores petroquímicos,

plásticos, acero, automotriz, minería, hidrocarburos, alimentación y

comunicaciones. Las perspectivas de crecimiento de la zona obligaron

prácticamente a todas las grandes compañías globales que operan a escala

mundial a analizar y decidir su desembarco en la región. Un claro ejemplo lo

constituyen las automotrices internacionales al instalar sus plantas en el área,

representando actualmente las mismas el 4% de la producción mundial de

automóviles.

Desde la creación del Mercosur se ha operado un importante

crecimiento del comercio exterior de la Argentina con los países miembros que

ha superado en forma notable el interesante crecimiento que tuvo el sector

externo con el resto del mundo. Entre 1990 y 1999 las exportaciones

Argentinas al Mercosur crecieron un 256 % al mismo tiempo que las

exportaciones al resto del mundo se incrementaron en un 63 %, creciendo la

participación del Mercosur como destino de las exportaciones Argentinas del 17

% al 30 %.

El Mercosur es la cuarta área económica mundial, después del NAFTA, la

Unión Europea y Japón. La gran variedad geográfica, climática y de recursos

provee una remarcada oportunidad de complementación productiva.

Tabla A: Exportaciones e importaciones de los países del Mercosur.

(en millones de dólares)

Países Exportaciones Importaciones 1995 1996 1997 1995 1996 1997

Total 70.405 74.999 93.022 75.756 83.235 98.408 Brasil 46.506 47.747 52.986 49.972 53.301 61.358 Argentina 20.963 23.811 26.217 20.122 23.762 30.377 Uruguay 2.116 2.398 2.730 2.866 3.322 3.316 Paraguay 820 1.043 1.089 2.726 2.850 2.957

En la concreción del Mercosur a tenido un importante papel la

consolidación de regímenes democráticos en los países miembros que

11

fortaleció el interés de los mismos en la formación de un ámbito económico

común.

Otro aspecto destacable fue la puesta en marcha de programas de

transformación económica que permitieron finalizar los largos períodos de

inestabilidad monetaria previos, caracterizados por falta de libertad económica,

importante intervención del Estado en la actividad económica, alta inflación,

economías cerradas, baja tasa de inversión y bajas tasas de crecimiento.

El Mercosur: Un mercado común.

El Tratado de Asunción firmado el 26 de marzo de 1991 por los

Presidentes y Ministros de asuntos exteriores de Argentina, Brasil, Uruguay y

Paraguay da origen al Mercosur, tiene como antecedentes una gran cantidad

de pactos, como ser el Tratado de Montevideo para la creación de ALADI en

1980 o el Tratado de Integración de Argentina y Brasil, en noviembre de 1988.

En términos económicos, el Mercosur es un mercado común, funcionando

como tal desde el 31 de diciembre de 1994.

Los principales objetivos del mismo pueden resumirse en lo siguiente:

EL MERCOSUR NO ES FIN, SINO UN MEDIO PARA LA INSERCIÓN EXITOSA DE

SUS MIEMBROS EN EL PROCESO DE GLOBALIZACIÓN, A TRAVÉS DE:

•

•

•

•

LIBRE INTERCAMBIO DE BIENES, SERVICIOS, CAPITALES E INDIVIDUOS.

COORDINACIÓN DE POLÍTICAS SECTORIALES Y MACROECONÓMICAS.

ESTABLECIMIENTO DEL ARANCEL INTRA-MERCOSUR, EL ARANCEL EXTERNO

COMÚN Y POLÍTICAS COMUNES DE COMERCIO EXTERIOR.

Perfil social, demográfico y territorial.

Con un territorio continental total de casi 12 millones de kilómetros

cuadrados, el Mercosur es un 20% más extenso que los Estados Unidos y

cinco veces el tamaño de la Unión Europea. El comercio es favorecido por

2.115.000 kilómetros de caminos, 68.000 kilómetros de vías ferroviarias,

65.700 kilómetros de ríos navegables y alrededor de 20 importantes puertos

marítimos y fluviales. La concreción de la Hidrovía del Río Paraná que

12

prácticamente vincula a todos los países del bloque constituye un elemento

dinamizador del comercio intrazona y un excelente medio para la salida al

exterior de las producciones locales.

La población estimada es de 201 millones de habitantes, aunque bastante

desigualmente distribuida: prácticamente el 80% en Brasil, el 17% en Argentina

y el restante 3% en Uruguay y Paraguay.

Como resultado del cambio económico, social y cultural, en los cuatro

países se han registrado caídas en la tasa de nacimiento, aumento en la

expectativa de vida y disminución en la tasa de defunción. Otro fenómeno

notable es la migración de la población rural hacia las ciudades: en el área hay

19 ciudades con más de un millón de habitantes.

Tabla B: Los números del Mercosur 1997.

Paìs PBI Población Superficie Millones de

dólares Millones de habitantes

Millones de km2

Total 1.084.800 201,5 11,9 Argentina 322.500 35,2 2,8 Brasil 732.500 158 8,5 Paraguay 9.900 5 0,4 Uruguay 19.900 3,3 0,2

El comercio intra-Mercosur -importaciones más exportaciones- pasó de

10.230 millones de dólares en 1991 a 40.770 millones de dólares en 1997, con

una tasa anual de crecimiento de más del 20%.

Sistema arancelario del Mercosur

El sistema arancelario previsto para el Mercosur implica la libre

circulación de bienes y servicios dentro del ámbito geográfico del acuerdo sin

aranceles, y la fijación de un Arancel Externo Común (AEC) para la importación

de mercaderías procedentes de extrazona. En ambos casos se estableció una

serie de excepciones eliminables en el tiempo según un cronograma acordado

entre los países participantes.

13

En el caso del Arancel Externo Común (AEC) de aplicación en todo el

territorio del Mercosur, sustituye a las tarifas arancelarias establecidas

anteriormente por cada Estado parte en relación a terceros países ( extrazona.)

El Arancel Externo Común (AEC) está estructurado en once niveles

arancelarios que van de 0% a 20 %, con algunos regímenes transitorios

acordados para minimizar el impacto sobre determinados sectores productivos.

Estas listas de excepciones sí bien tienen un cronograma predeterminado para

su conclusión han dado lugar a negociaciones especiales entre algunos países

miembros en razón de los efectos sobre determinadas sectores productivos en

cada uno de ellos. Un caso de especial atención es de la industria automotriz

cuyos regímenes nacionales se mantuvieron en líneas generales hasta el

acuerdo celebrado en el corriente año, tanto para el comercio intrazona como

para el extrazona.

Relaciones externas del Mercosur

Una mención especial merecen los acuerdos celebrados entre el

MERCOSUR y las Repúblicas de Chile y Bolivia por su vecindad geográfica

que los posiciona como socios naturales a integrarse en el futuro.

Actualmente y a partir de 1996 ambos países obtuvieron el status de miembros

asociados a través de acuerdos de libre comercio firmados entonces.

Con respecto al resto del mundo es un hecho que la globalización

creciente de las relaciones económicas otorga una especial gravitación a la

fuerza de conjunto que se obtiene mediante la integración de bloques respecto

de los esfuerzos individuales de cada miembro.

En este sentido existen múltiples ámbitos en los cuales el Mercosur se

encuentra negociando su posición como bloque:

Mercosur y la OMC

Mercosur y ALADI

Mercosur y ALCA

14

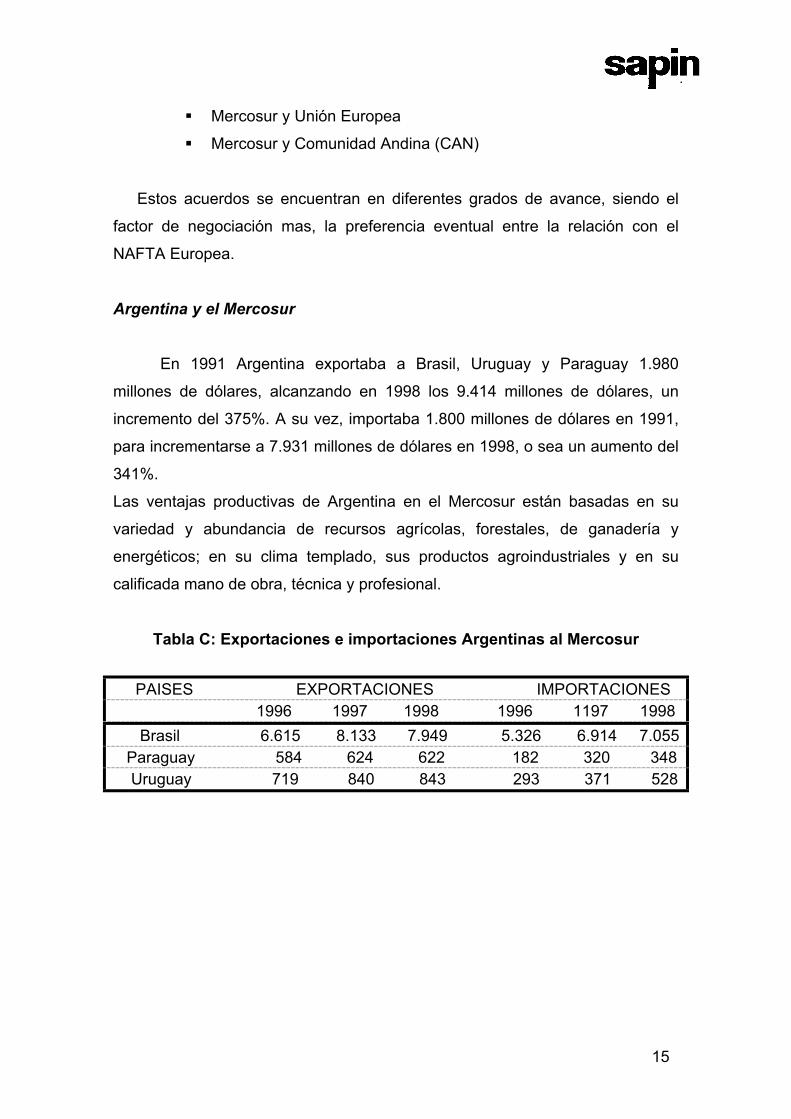

Mercosur y Unión Europea

Mercosur y Comunidad Andina (CAN)

Estos acuerdos se encuentran en diferentes grados de avance, siendo el

factor de negociación mas, la preferencia eventual entre la relación con el

NAFTA Europea.

Argentina y el Mercosur

En 1991 Argentina exportaba a Brasil, Uruguay y Paraguay 1.980

millones de dólares, alcanzando en 1998 los 9.414 millones de dólares, un

incremento del 375%. A su vez, importaba 1.800 millones de dólares en 1991,

para incrementarse a 7.931 millones de dólares en 1998, o sea un aumento del

341%.

Las ventajas productivas de Argentina en el Mercosur están basadas en su

variedad y abundancia de recursos agrícolas, forestales, de ganadería y

energéticos; en su clima templado, sus productos agroindustriales y en su

calificada mano de obra, técnica y profesional.

Tabla C: Exportaciones e importaciones Argentinas al Mercosur PAISES EXPORTACIONES IMPORTACIONES 1996 1997 1998 1996 1197 1998 Brasil 6.615 8.133 7.949 5.326 6.914 7.055 Paraguay 584 624 622 182 320 348 Uruguay 719 840 843 293 371 528

15

3.2 La República Argentina. Perfil político y económico de la República Argentina.

La República Argentina posee una arraigada democracia que desde

1983 se ha desarrollado sin conflictos raciales, religiosos o políticos,

habiéndose realizado la asunción del nuevo presidente de la Nación en

Diciembre de 1999 como líder de una alianza de partidos opositores al que

gobernara hasta entonces. Esta alternancia en la administración del País por

parte de hombres de partidos políticos diferentes pone de manifiesto la

madurez alcanzada por el régimen democrático Argentino.

Cabe destacar asimismo que el cambio de gobierno no significó cambios

sustanciales en el programa económico vigente desde 1991, habiendo asumido

el nuevo gobierno el compromiso de sostener el llamado programa de

convertibilidad de la moneda y los lineamientos básicos de política económica

lo que otorga credibilidad al País frente a la comunidad inversora internacional.

La población es de 36 millones de habitantes, de los cuales 13,08

millones son económicamente activos. El crecimiento demográfico se produce

a una tasa del 1,2 % anual. En la Capital de la República y en la provincia de

Buenos Aires habita prácticamente el 50 por ciento de la población total. A su

vez, el 89 por ciento de la misma reside en zonas urbanizadas, teniendo el país

siete grandes centros urbanos: Buenos Aires, Córdoba, Rosario, Mendoza, La

Plata, Tucumán y Mar del Plata.

La estabilidad de su moneda el peso –que cotiza a la par del dólar

americano- ha permitido mantener una inflación anual por debajo del 1 por

ciento. Actualmente, el PBI estimado para el año 1999 es de 289.900 millones

de dólares, mientras que las exportaciones alcanzaron los 23.300 millones de

dólares FOB y las importaciones se ubicaron en los 25.500 millones de dólares

CIF. El ingreso anual per capita es de 8.053 dólares.

16

Argentina posee una extraordinaria variedad étnica, resultado de las

inmigraciones llegadas desde Italia, España, Francia, Inglaterra y Alemania

entre otros. Esta situada en el sur del continente americano y su extensión

alcanza los 3,76 millones de kilómetros cuadrados, incluyendo 964.000

kilómetros cuadrados de hielos continentales Antárticos e islas del Atlántico

Sur. Es el octavo país en cuanto a extensión se refiere y limita al norte con

Bolivia, al noreste con Paraguay, al este con Brasil, Uruguay y el Océano

Atlántico y al oeste con Chile. Un tercio de su territorio es de características

húmedas, del cual aproximadamente el 30 por ciento (600.000 km2) lo

constituye la pampa húmeda. Esta región es la principal zona de agricultura e

industrial del país, albergando casi al 70 por ciento de la población, el 80 por

ciento de la producción agrícola y el 85 por ciento de la actividad industrial.

Cubre parte de las provincias de Buenos Aires, Santa Fe, Córdoba y La

Pampa. Esta región contiene además la mayor parte del ganado que se destina

a la obtención de carne y productos lácteos, y su patrón de lluvias y la fertilidad

de su suelo ofrecen inmejorables condiciones para el cultivo de trigo, maíz, soja

y alfalfa entre otros.

Una gran variedad de actividades industriales se desarrollan

actualmente en el país, algunas de las cuales lo vienen haciendo por más de

cien años. Las más importantes en cuanto a volumen de producción son las

industrias de alimentos, bebidas alcohólicas y no alcohólicas, acero,

automotrices, textiles, construcción, papel, cemento, plástico y aluminio.

17

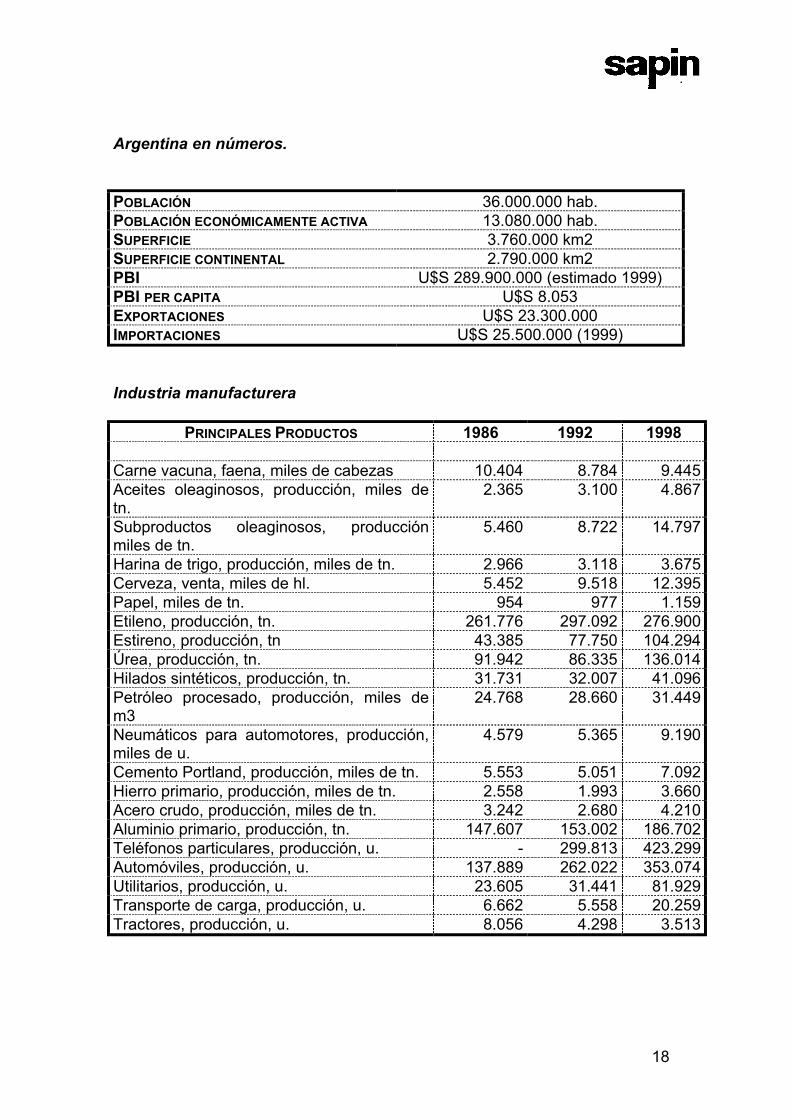

Argentina en números.

POBLACIÓN 36.000.000 hab. POBLACIÓN ECONÓMICAMENTE ACTIVA 13.080.000 hab. SUPERFICIE 3.760.000 km2 SUPERFICIE CONTINENTAL 2.790.000 km2 PBI U$S 289.900.000 (estimado 1999) PBI PER CAPITA U$S 8.053 EXPORTACIONES U$S 23.300.000 IMPORTACIONES U$S 25.500.000 (1999) Industria manufacturera

PRINCIPALES PRODUCTOS 1986 1992 1998 Carne vacuna, faena, miles de cabezas 10.404 8.784 9.445 Aceites oleaginosos, producción, miles de tn.

2.365 3.100 4.867

Subproductos oleaginosos, producción miles de tn.

5.460 8.722 14.797

Harina de trigo, producción, miles de tn. 2.966 3.118 3.675 Cerveza, venta, miles de hl. 5.452 9.518 12.395 Papel, miles de tn. 954 977 1.159 Etileno, producción, tn. 261.776 297.092 276.900 Estireno, producción, tn 43.385 77.750 104.294 Úrea, producción, tn. 91.942 86.335 136.014 Hilados sintéticos, producción, tn. 31.731 32.007 41.096 Petróleo procesado, producción, miles de m3

24.768 28.660 31.449

Neumáticos para automotores, producción, miles de u.

4.579 5.365 9.190

Cemento Portland, producción, miles de tn. 5.553 5.051 7.092 Hierro primario, producción, miles de tn. 2.558 1.993 3.660 Acero crudo, producción, miles de tn. 3.242 2.680 4.210 Aluminio primario, producción, tn. 147.607 153.002 186.702 Teléfonos particulares, producción, u. - 299.813 423.299 Automóviles, producción, u. 137.889 262.022 353.074 Utilitarios, producción, u. 23.605 31.441 81.929 Transporte de carga, producción, u. 6.662 5.558 20.259 Tractores, producción, u. 8.056 4.298 3.513

18

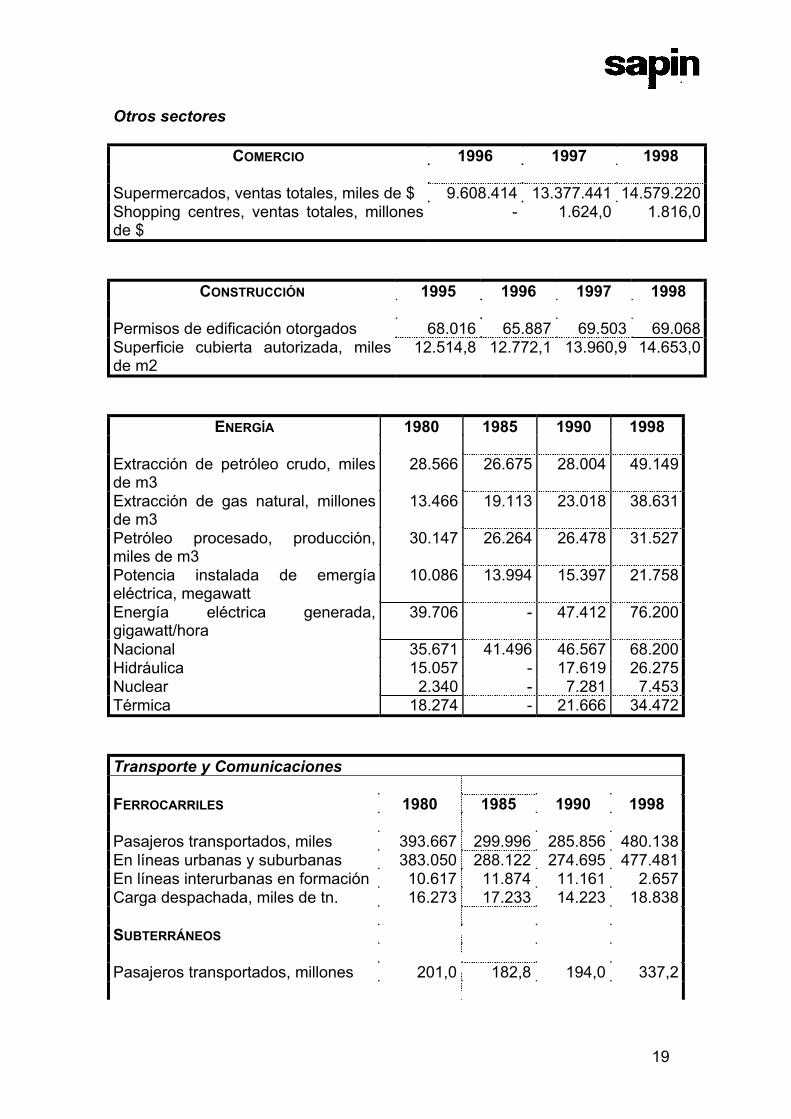

Otros sectores

COMERCIO 1996 1997 1998 Supermercados, ventas totales, miles de $ 9.608.414 13.377.441 14.579.220 Shopping centres, ventas totales, millones de $

- 1.624,0 1.816,0

CONSTRUCCIÓN 1995 1996 1997 1998 Permisos de edificación otorgados 68.016 65.887 69.503 69.068 Superficie cubierta autorizada, miles de m2

12.514,8 12.772,1 13.960,9 14.653,0

ENERGÍA 1980 1985 1990 1998 Extracción de petróleo crudo, miles de m3

28.566 26.675 28.004 49.149

Extracción de gas natural, millones de m3

13.466 19.113 23.018 38.631

Petróleo procesado, producción, miles de m3

30.147 26.264 26.478 31.527

Potencia instalada de emergía eléctrica, megawatt

10.086 13.994 15.397 21.758

Energía eléctrica generada, gigawatt/hora

39.706 - 47.412 76.200

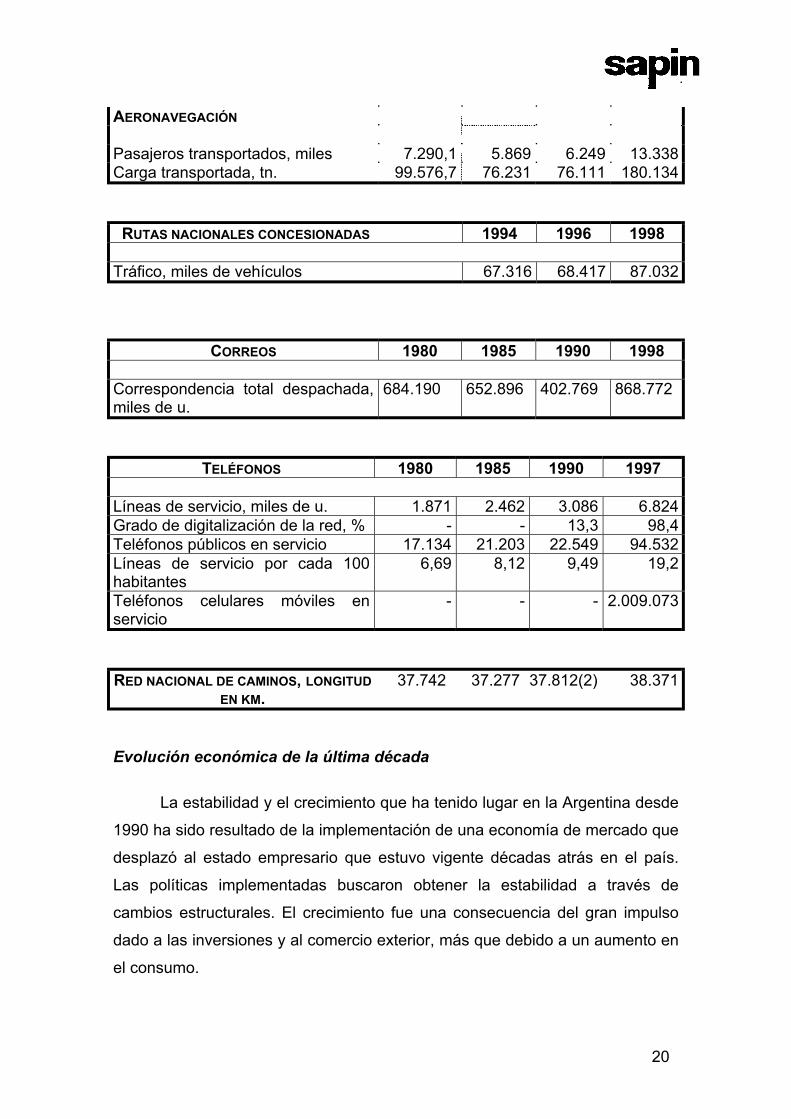

Nacional 35.671 41.496 46.567 68.200 Hidráulica 15.057 - 17.619 26.275 Nuclear 2.340 - 7.281 7.453 Térmica 18.274 - 21.666 34.472 Transporte y Comunicaciones FERROCARRILES 1980 1985 1990 1998 Pasajeros transportados, miles 393.667 299.996 285.856 480.138 En líneas urbanas y suburbanas 383.050 288.122 274.695 477.481 En líneas interurbanas en formación 10.617 11.874 11.161 2.657 Carga despachada, miles de tn. 16.273 17.233 14.223 18.838 SUBTERRÁNEOS Pasajeros transportados, millones 201,0 182,8 194,0 337,2

19

AERONAVEGACIÓN Pasajeros transportados, miles 7.290,1 5.869 6.249 13.338 Carga transportada, tn. 99.576,7 76.231 76.111 180.134 RUTAS NACIONALES CONCESIONADAS 1994 1996 1998

Tráfico, miles de vehículos 67.316 68.417 87.032

CORREOS 1980 1985 1990 1998 Correspondencia total despachada, miles de u.

684.190 652.896 402.769 868.772

TELÉFONOS 1980 1985 1990 1997 Líneas de servicio, miles de u. 1.871 2.462 3.086 6.824 Grado de digitalización de la red, % - - 13,3 98,4 Teléfonos públicos en servicio 17.134 21.203 22.549 94.532 Líneas de servicio por cada 100 habitantes

6,69 8,12 9,49 19,2

Teléfonos celulares móviles en servicio

- - - 2.009.073

RED NACIONAL DE CAMINOS, LONGITUD

EN KM. 37.742 37.277 37.812(2) 38.371

Evolución económica de la última década

La estabilidad y el crecimiento que ha tenido lugar en la Argentina desde

1990 ha sido resultado de la implementación de una economía de mercado que

desplazó al estado empresario que estuvo vigente décadas atrás en el país.

Las políticas implementadas buscaron obtener la estabilidad a través de

cambios estructurales. El crecimiento fue una consecuencia del gran impulso

dado a las inversiones y al comercio exterior, más que debido a un aumento en

el consumo.

20

Desde 1991 el Producto Bruto Interno ha crecido a una tasa anual

superior al 5 % y la inflación se ha mantenido por debajo del 1 %. Pero lo más

destacable de este vuelco es que la totalidad de los cambios significativos fue

llevada a cabo con el consentimiento de la población, la cual estaba

convencida de la necesidad de cambios estructurales. En consecuencia la

Argentina se alinea en el ámbito internacional con Occidente y en particular con

los Estados Unidos.

La principal característica de la década de los noventa fue un muy bajo índice

de inflación y un marcado crecimiento económico. Este cambio con respecto a

épocas anteriores fue logrado gracias a la implementación de un programa

económico acorde a las necesidades del país en aquel entonces. Las bases

principales que permitieron semejante vuelco en la economía argentina son:

− Convertibilidad de la moneda.

− Autonomía del Banco Central.

− Mayor rigor en las políticas fiscales.

− Privatizaciones y reformas estatales.

− Apertura de la economía y creación del Mercosur.

− Apertura a capitales extranjeros.

− Libre mercado cambiario.

− Desregulación del mercado.

Todas estas medidas en su conjunto permitieron a la Argentina recuperar su

credibilidad, volviéndose nuevamente atractiva a los ojos de inversores

extranjeros. Se han elevado los niveles de exportación e importación, esto

último permitió al país modernizar sus equipos y maquinaria para competir en

el ámbito internacional.

El crecimiento sostenido que tuvo lugar desde las reformas económicas de

1991 registró un cambio de tendencia en el tercer trimestre de 1998, que se

profundizó en el curso de 1999 luego de la devaluación de la moneda

Brasileña, afectado también por las incertidumbres que generaba un año

electoral.

21

Luego de definido el panorama electoral en el último trimestre de 1999 se

registró un nuevo cambio de tendencia iniciándose una modesta recuperación

que con altibajos se espera que continué en el segundo semestre del 2000,

permitiendo concluir el año con un crecimiento de alrededor del 2 % del PBI, y

estimándose en fuentes del gobierno un aumento del 4,5% para el año 2001.

El sector agrícola y los cultivos industriales en la Argentina

Una mención especial merece el sector agrícola Argentino debido a su

preponderante gravitación en la producción nacional y en especial en la oferta

exportable del país y en conjunto en el negocio que trata Massey Ferguson.

También y teniendo en cuenta que la presente información es para potenciales

interesados en la producción de tractores y maquinaría agrícola resulta

necesario una breve descripción del sector de cultivos industriales en la

Argentina.

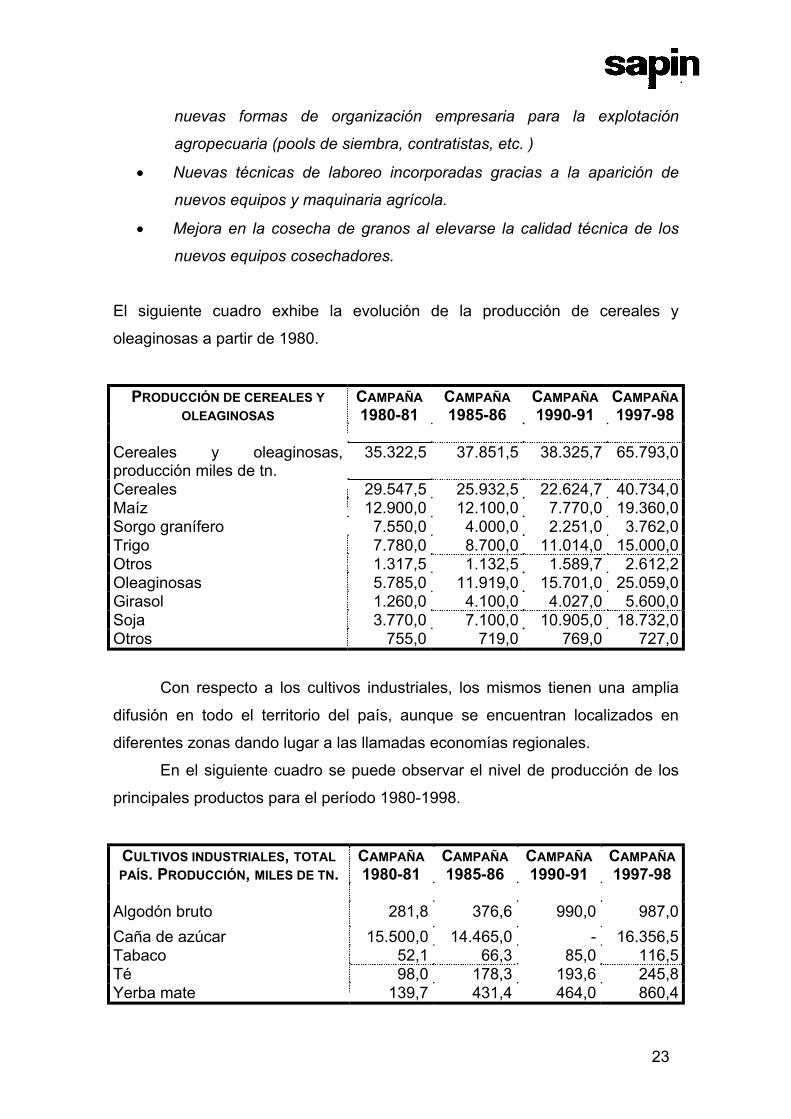

La producción nacional de cereales y oleaginosas ha registrado en la

década del 90 un impresionante crecimiento casi duplicando los totales de la

década anterior llegando a los 67 millones de toneladas anuales.

Esto ha sido posible por una combinación de factores entre los que cabe

mencionar:

Mejora efectiva de los precios de los granos para el productor al

eliminarse las retenciones a la exportación.

•

•

•

•

•

Aumento de la eficiencia y disminución de los costos de transporte,

almacenaje y despacho con las nuevas instalaciones portuarias

privadas.

Aumento de la producción por la incorporación de fertilizantes, riego y

nuevas variedades de semillas de alto rendimiento y gran tolerancia a

los accidentes climáticos.

Mayor uso de herbicidas

Profesionalización creciente del empresariado agrario, al aumentar la

escala de producción por concentración parcelaria y aparición de

22

nuevas formas de organización empresaria para la explotación

agropecuaria (pools de siembra, contratistas, etc. )

Nuevas técnicas de laboreo incorporadas gracias a la aparición de

nuevos equipos y maquinaria agrícola.

•

• Mejora en la cosecha de granos al elevarse la calidad técnica de los

nuevos equipos cosechadores.

El siguiente cuadro exhibe la evolución de la producción de cereales y

oleaginosas a partir de 1980.

PRODUCCIÓN DE CEREALES Y OLEAGINOSAS

CAMPAÑA 1980-81

CAMPAÑA 1985-86

CAMPAÑA 1990-91

CAMPAÑA 1997-98

Cereales y oleaginosas, producción miles de tn.

35.322,5 37.851,5 38.325,7 65.793,0

Cereales 29.547,5 25.932,5 22.624,7 40.734,0 Maíz 12.900,0 12.100,0 7.770,0 19.360,0 Sorgo granífero 7.550,0 4.000,0 2.251,0 3.762,0 Trigo 7.780,0 8.700,0 11.014,0 15.000,0 Otros 1.317,5 1.132,5 1.589,7 2.612,2 Oleaginosas 5.785,0 11.919,0 15.701,0 25.059,0 Girasol 1.260,0 4.100,0 4.027,0 5.600,0 Soja 3.770,0 7.100,0 10.905,0 18.732,0 Otros 755,0 719,0 769,0 727,0

Con respecto a los cultivos industriales, los mismos tienen una amplia

difusión en todo el territorio del país, aunque se encuentran localizados en

diferentes zonas dando lugar a las llamadas economías regionales.

En el siguiente cuadro se puede observar el nivel de producción de los

principales productos para el período 1980-1998.

CULTIVOS INDUSTRIALES, TOTAL PAÍS. PRODUCCIÓN, MILES DE TN.

CAMPAÑA 1980-81

CAMPAÑA 1985-86

CAMPAÑA 1990-91

CAMPAÑA 1997-98

Algodón bruto 281,8 376,6 990,0 987,0 Caña de azúcar 15.500,0 14.465,0 - 16.356,5 Tabaco 52,1 66,3 85,0 116,5 Té 98,0 178,3 193,6 245,8 Yerba mate 139,7 431,4 464,0 860,4

23

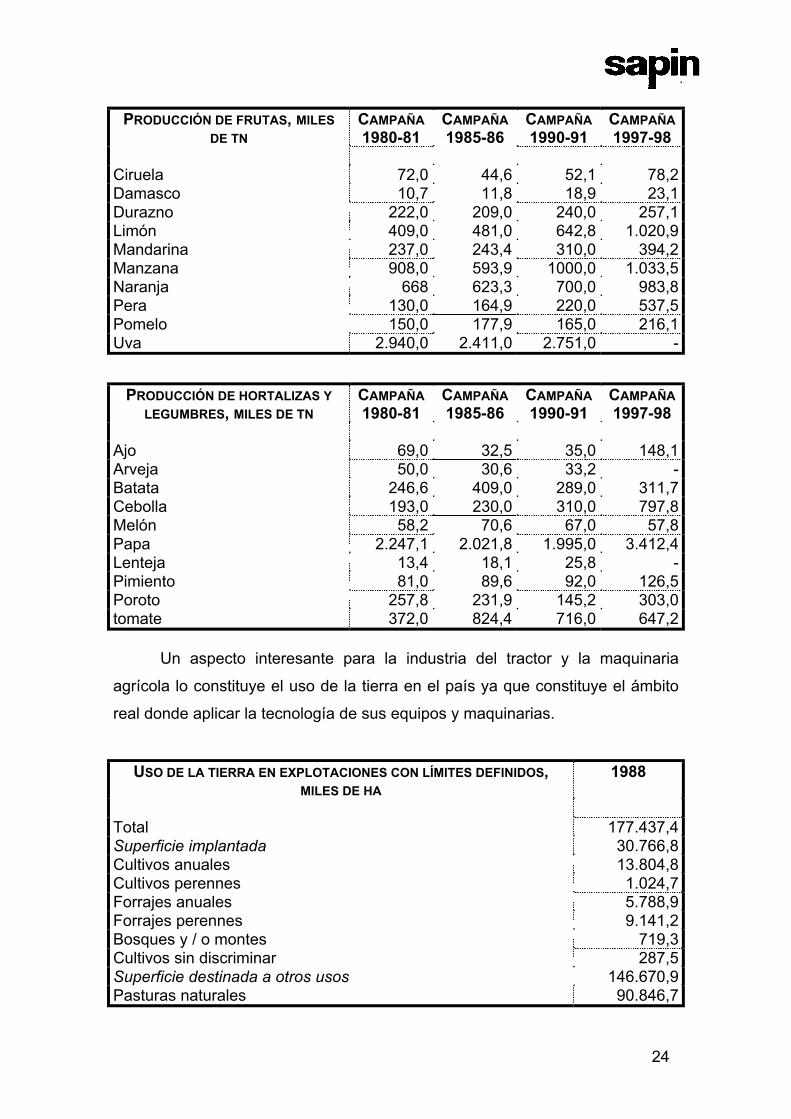

PRODUCCIÓN DE FRUTAS, MILES DE TN

CAMPAÑA 1980-81

CAMPAÑA 1985-86

CAMPAÑA 1990-91

CAMPAÑA 1997-98

Ciruela 72,0 44,6 52,1 78,2 Damasco 10,7 11,8 18,9 23,1 Durazno 222,0 209,0 240,0 257,1 Limón 409,0 481,0 642,8 1.020,9 Mandarina 237,0 243,4 310,0 394,2 Manzana 908,0 593,9 1000,0 1.033,5 Naranja 668 623,3 700,0 983,8 Pera 130,0 164,9 220,0 537,5 Pomelo 150,0 177,9 165,0 216,1 Uva 2.940,0 2.411,0 2.751,0 -

PRODUCCIÓN DE HORTALIZAS Y LEGUMBRES, MILES DE TN

CAMPAÑA 1980-81

CAMPAÑA 1985-86

CAMPAÑA 1990-91

CAMPAÑA 1997-98

Ajo 69,0 32,5 35,0 148,1 Arveja 50,0 30,6 33,2 - Batata 246,6 409,0 289,0 311,7 Cebolla 193,0 230,0 310,0 797,8 Melón 58,2 70,6 67,0 57,8 Papa 2.247,1 2.021,8 1.995,0 3.412,4 Lenteja 13,4 18,1 25,8 - Pimiento 81,0 89,6 92,0 126,5 Poroto 257,8 231,9 145,2 303,0 tomate 372,0 824,4 716,0 647,2

Un aspecto interesante para la industria del tractor y la maquinaria

agrícola lo constituye el uso de la tierra en el país ya que constituye el ámbito

real donde aplicar la tecnología de sus equipos y maquinarias.

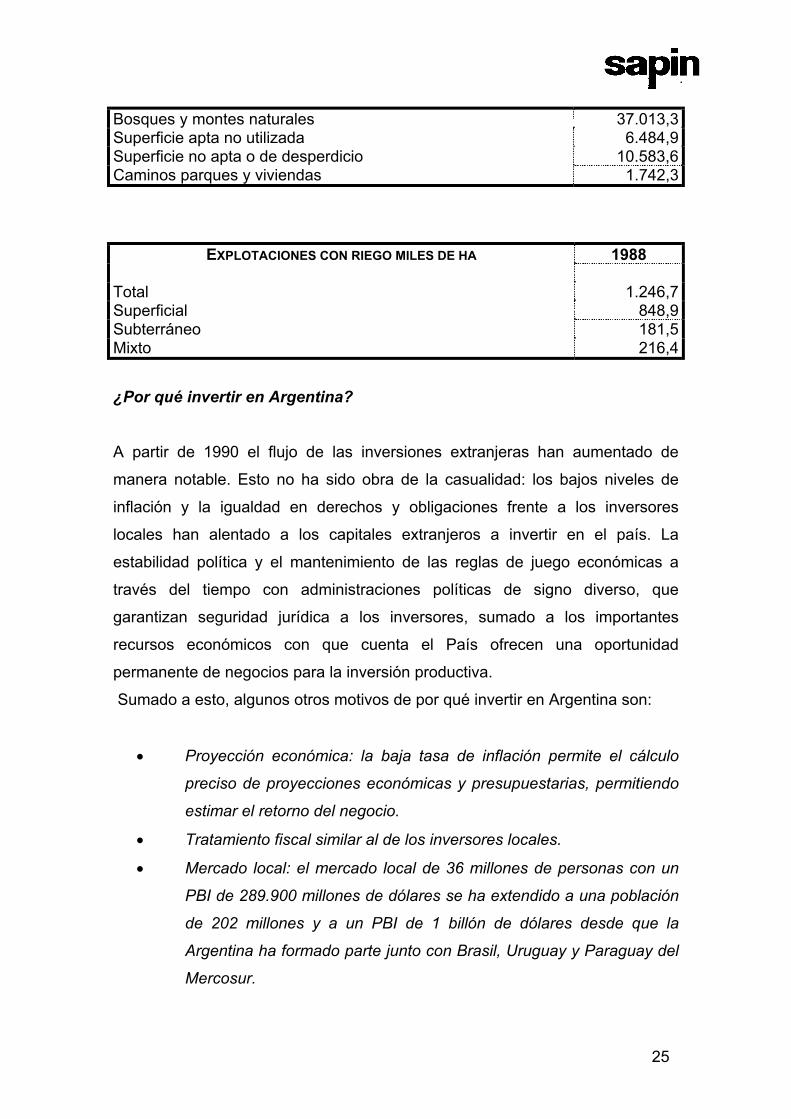

USO DE LA TIERRA EN EXPLOTACIONES CON LÍMITES DEFINIDOS, MILES DE HA

1988

Total 177.437,4 Superficie implantada 30.766,8 Cultivos anuales 13.804,8 Cultivos perennes 1.024,7 Forrajes anuales 5.788,9 Forrajes perennes 9.141,2 Bosques y / o montes 719,3 Cultivos sin discriminar 287,5 Superficie destinada a otros usos 146.670,9 Pasturas naturales 90.846,7

24

Bosques y montes naturales 37.013,3 Superficie apta no utilizada 6.484,9 Superficie no apta o de desperdicio 10.583,6 Caminos parques y viviendas 1.742,3

EXPLOTACIONES CON RIEGO MILES DE HA 1988 Total 1.246,7 Superficial 848,9 Subterráneo 181,5 Mixto 216,4

¿Por qué invertir en Argentina?

A partir de 1990 el flujo de las inversiones extranjeras han aumentado de

manera notable. Esto no ha sido obra de la casualidad: los bajos niveles de

inflación y la igualdad en derechos y obligaciones frente a los inversores

locales han alentado a los capitales extranjeros a invertir en el país. La

estabilidad política y el mantenimiento de las reglas de juego económicas a

través del tiempo con administraciones políticas de signo diverso, que

garantizan seguridad jurídica a los inversores, sumado a los importantes

recursos económicos con que cuenta el País ofrecen una oportunidad

permanente de negocios para la inversión productiva.

Sumado a esto, algunos otros motivos de por qué invertir en Argentina son:

Proyección económica: la baja tasa de inflación permite el cálculo

preciso de proyecciones económicas y presupuestarias, permitiendo

estimar el retorno del negocio.

•

•

•

Tratamiento fiscal similar al de los inversores locales.

Mercado local: el mercado local de 36 millones de personas con un

PBI de 289.900 millones de dólares se ha extendido a una población

de 202 millones y a un PBI de 1 billón de dólares desde que la

Argentina ha formado parte junto con Brasil, Uruguay y Paraguay del

Mercosur.

25

Autosuficiencia en energía y alimentos: la rica y amplia extensión

territorial ofrece abundantes provisiones de recursos naturales.

•

•

•

•

•

•

Clima de negocios: el excelente clima de negocios para los

inversionistas extranjeros está basado en la no-discriminación hacia

los mismos.

Falta de conflictos sociales.

Capacidad en recursos humanos.

Infraestructura industrial y de servicios.

Infraestructura de transporte: más de 650.000 kilómetros de caminos

y 30.000 kilómetros de vías de ferrocarril; más de 200 puertos y

aeropuertos.

Estas son solo algunas de las razones por las cuales la Argentina se ha

vuelto a convertir en un país más que atractivo para los capitalistas extranjeros,

fomentándose así la actividad económica de un país en desarrollo.

26

3.3 La Región. Rosario Área industrial de Rosario

La Planta de Massey Ferguson se encuentra ubicada en la localidad de

Granadero Baigorria, en la Provincia de Santa Fe, zona de privilegio en la

República Argentina, por su condición de región agrícola, ganadera e industrial,

siendo la segunda provincia en orden de importancia en cuanto a la cantidad

de habitantes.

Su ubicación geográfica es estratégica por su equidistancia a los

distintos mercados en el país y asimismo con respecto a los países limítrofes

como Chile, Uruguay, Bolivia, Paraguay y Brasil.

La vinculación con estos países por medio de carreteras, ferrocarril y

pluvial por el Río Paraná, la convierten en el centro geográfico del Mercosur.

Por carretera está vinculada a todos los países mencionados por medio

de la red nacional de carreteras, y por transporte fluvial la conexión es a través

de la hidrovía Paraná – Paraguay con una vía navegable de 3440 Km., desde

Puerto Cáceres en Brasil hasta el Océano Atlántico, con las ventajas de alta

eficiencia y bajo costo de esta forma de transporte. Cuenta asimismo con el

aeropuerto internacional de Fisherton

La localidad de granadero Baigorria forma parte del Gran Rosario, zona

circundante a dicha ciudad que es la segunda del país que con alrededor de

1.000.000 de habitantes, es una de las grandes ciudades industriales de la

argentina.

La zona de Rosario es además un importante centro de transporte

multimodal al que convergen varias líneas férreas que transportan las

producciones del noroeste, centro, oeste y mesopotamia argentina, para el

despacho a través del puerto de la ciudad y los numerosos puertos privados

ubicados sobre el Río Paraná.

La construcción del puente Rosario-Victoria sobre el Río Paraná, en

curso de ejecución, ubicará el paso de la ruta del Mercosur por la ciudad de

Rosario potenciando a la zona

27

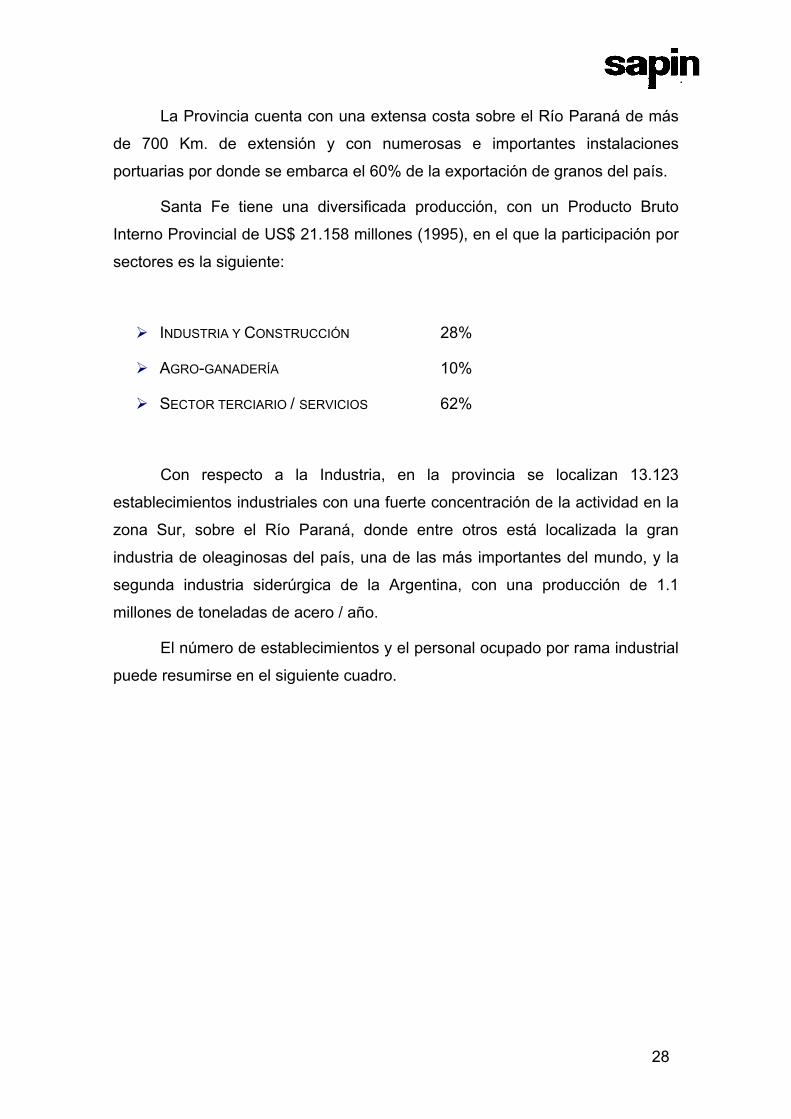

La Provincia cuenta con una extensa costa sobre el Río Paraná de más

de 700 Km. de extensión y con numerosas e importantes instalaciones

portuarias por donde se embarca el 60% de la exportación de granos del país.

Santa Fe tiene una diversificada producción, con un Producto Bruto

Interno Provincial de US$ 21.158 millones (1995), en el que la participación por

sectores es la siguiente:

INDUSTRIA Y CONSTRUCCIÓN 28%

AGRO-GANADERÍA 10%

SECTOR TERCIARIO / SERVICIOS 62%

Con respecto a la Industria, en la provincia se localizan 13.123

establecimientos industriales con una fuerte concentración de la actividad en la

zona Sur, sobre el Río Paraná, donde entre otros está localizada la gran

industria de oleaginosas del país, una de las más importantes del mundo, y la

segunda industria siderúrgica de la Argentina, con una producción de 1.1

millones de toneladas de acero / año.

El número de establecimientos y el personal ocupado por rama industrial

puede resumirse en el siguiente cuadro.

28

DIVISIÓN ACTIVIDADES

NÚMERO DE ESTABLECIMIENTOS

PERSONAL OCUPADO

Productos alimenticios bebidas y tabaco 3.557 41.148 textiles, prendas de vestir e industria del cuero

859 12.123.

Industria de la madera y productos de la madera incluidos muebles

2.234 8.234

fabricación de papel, imprentas y editoriales 544 5.308 Fabricación de sustancia químicas y de productos químicos derivados del petróleo y del carbón, de caucho y de plástico

548 10.159

Fabricación de productos minerales no metálicos, exceptuando los derivados de petróleo y del carbón

1.382 7.450

Industrias metálicas básicas 72 6.779 Fabricación de productos metálicos maquinaria y equipos

3.736 43.096

Otras industrias manufactureras 191 881

TOTAL 13.123 135.178

En la Provincia de Santa Fe se produce más del 50% de la maquinaria

agrícola del país, especialmente tractores, cosechadoras, sembradoras y

pulverizadoras y recientemente la firma General Motors ha instalado su planta

de producción automotor en las afueras de la ciudad de Rosario.

En el Norte de la Provincia existen numerosas industrias dedicadas a la

producción de aceites, azúcar y algodón.

En la zona Centro se localiza la industria láctea más importante del país

que participa con el 35% de la producción Nacional y del 49% de las

exportaciones total de lácteos.

Existen numerosos molinos harineros, frigoríficos procesadores de

carnes y un número importante de industrias metalmecánicas y siderúrgicas.

La industria petrolera cuenta con una importante refinería de petróleo en

la localidad de San Lorenzo

Con referencia a la Agricultura en la República Argentina, Santa Fe es la

Provincia donde tuvo origen la explotación agrícola del país a mediados del

29

siglo pasado, formando parte de la región más fértil del país y contribuyendo

con el 21% del área sembrada.

La Provincia es la primera productora de cereales del país, con

condiciones especialmente favorables para la producción de soja, trigo, maíz,

sorgo, girasol, arroz y algodón.

Como productora de oleaginosas ocupa el segundo lugar destacándose

los altos rindes del cultivo de soja superiores a los que se dan en países como

Estados Unidos o Brasil.

La ganadería se desarrolla en la zona norte, sobre todo las

explotaciones dedicadas a la cría de vacunos en forma extensiva, contado con

un rodeo de 6.500.000 cabezas, ya que los campos del centro y sur se dedican

a la agricultura y a la muy importante actividad lechera.

La Tabla D muestra la producción láctea de la Provincia de Santa Fe y el

total del país en miles de millones de litros de leche.

Tabla D: Producción láctea de la Provincia de Santa Fe.

AÑO SANTA FE TOTAL PAÍS PARTICIPACIÓN

1985 1.350 5.962 22,6%

1990 1.679 6.093 27,6%

1995 2.560 8.507 30,1%

1997 2.560 8.797 30,1%

1998 2.725 9.540 28,%

Esta producción y creciente participación son obtenidas por unas 5.600

explotaciones tamberas y es procesada por varios e importantes industrias

lácteas de capital nacional y extranjero que se encuentran en un período de

fuerte inversión en actualización tecnológica para hacer frente a la expansión

mencionada.

30

Las operaciones en el Comercio Exterior de la Provincia han sido

constantemente crecientes en los últimos años llegando las exportaciones a los

5.650 millones de dólares en el año 1997.

La ciudad de Rosario es el centro financiero más importante de la región

y cuenta con la Bolsa de Comercio para la transacción de títulos y acciones, y

la Bolsa de Cereales para el comercio de granos.

En el orden gubernamental existen diversos acuerdos de Integración con

Provincias limítrofes que apuntan a promover el desarrollo conjunto de la región

y a la construcción de diversas obras, viales, ferroviarias, portuaria y de

infraestructura en general. En tal sentido se mencionan: el Acuerdo Marco con

la Provincia de Córdoba por el cual se creo la Región Centro que entre otros

aspectos compromete el mejoramiento de la red vial entre ambas Provincias

con la construcción de la autopista Santa Fe – Córdoba, como así también la

rehabilitación del ramal ferroviario que une las ciudades de Santa Fe, Rafaela,

San Francisco y Córdoba.

A este acuerdo se ha agregado la Provincia de Entre Ríos potenciando

el proyecto de construcción de un puente ferroviario entre las ciudades de

Santa Fe y Paraná como obra complementaria del túnel subfluvial para atender

las necesidades del creciente tráfico del Mercosur.

31

3.4 Entorno macroeconómico Situación actual

Luego de varias décadas de inestabilidad política y económica, la

Argentina inicia un período de transformación de su sistema económico,

incorporándose la economía mundial a partir de las políticas implementadas

con la reforma de 1991.

En el período transcurrido desde entonces se produjeron importantes

transformaciones en el sistema económico del país, que pasó de una economía

con fuerte presencia del Estado en la actividad productiva y de servicios a una

economía de libre mercado con mayoritaria participación del capital privado.

Asimismo se dejaron de lado las prácticas intervensionistas y

estatizantes que detuvieron el desarrollo del país por décadas, ampliándose las

libertades económicas de los individuos y empresas, y dejando que la

asignación de los recursos económicos los realizara el mercado a través del

sistema de precios, sin perder de vista que este (el mercado) pocas veces es

perfecto y necesita de correcciones por el Estado.

Los resultados inmediatos fueron un importante aumento de la actividad

económica que le dio al país casi una década del crecimiento más alto de su

PBI.

Al mismo tiempo debe consignarse que estas transformaciones, que

necesariamente implicaban los aumentos en la escala productiva,

reequipamiento tecnológico y privatización de empresas públicas muy mal

administradas, tuvieron su correlato en una creciente tasa de desocupación por

la expulsión de mano de obra innecesaria en un régimen que se debe regir por

la competitividad de su producción.

Las principales medidas que se tomaron a partir de 1991 y que

generaron el cambio de estructura mencionado son:

32

− Convertibilidad de la moneda: por esta resolución legal se fijó una

paridad fija para el cambio de pesos por dólar estadounidense igual a 1.

Asimismo la obligación del Banco Central de cambiar a esa relación

todos las veces que fuesen requeridos. Por otra parte se estableció una

relación fija entre la cantidad de moneda la circulación y las reservas en

divisas en poder del Banco Central para respaldar la convertibilidad de la

moneda.

− Reforma del estado y privatizaciones: el papel del estado fue

reformulado para que se pudiera ocupar de sus funciones naturales,

como Justicia, Educación y Seguridad, dejando a la actividad privada la

producción de bienes y servicios. Para tal fin se realizó un importante

programa de privatizaciones de empresas de todo tipo que hasta

entonces estaban en manos del Estado.

Como consecuencia de estas privatizaciones el país ha conseguido

modernizar su infraestructura de servicios en áreas tales como

transportes, red vial, producción y distribución de energía eléctrica,

petróleo y gas para consumo doméstico e industrial, y en especial en

materia comunicaciones, sector que ostenta el mayor desarrollo en

Latinoamérica.

También se transfirieron a manos privadas numerosas instituciones

financieras nacionales y provinciales, lo que colaboró con el

fortalecimiento del sistema financiero.

− Apertura a la participación del capital extranjero: Todas las

restricciones que existían para la radicación de capitales extranjeros

fueron eliminadas, estableciéndose la igualdad de tratamiento fiscal para

dichos inversores con los de origen local.

El país garantiza que los capitales pueden ingresar y dejar el país

libremente pudiendo asimismo remitir con toda libertad las utilidades

generadas.

33

La Argentina está desde entonces abierta a la posibilidad de recibir no

solamente inversiones en el área real de su economía sino también en el

sector de servicios financieros y bancos.

Esto posibilitó un importante flujo de inversiones extranjeras en áreas

diversas como, petróleo, minería, telecomunicaciones, transportes,

construcción, alimentos y también en el sector de servicios financieros

con el arribo al país de los principales bancos del mundo.

− Apertura de la economía: Se estableció la más amplia apertura de la

economía eliminando todo tipo de restricciones a las importaciones y

exportaciones. De hecho se eliminaron más de 100 normas que

establecían restricciones cuantitativas, permisos, autorizaciones y

procedimientos previos para las operaciones de exportación. Por otra

parte fueron eliminadas las retenciones al precio de exportación de

numerosos productos lo que distorsionaba el mercado al establecer

múltiples tipos de cambio.

Con respecto a las importaciones fueron eliminadas todo tipo de

restricciones, con alguna excepción como la industria automotriz.

Esta amplia apertura para las importaciones debió haberse acompañado

de una política de estricto cumplimiento de las normas protectoras de

operaciones comerciales desleales tales como el contrabando, la

subfacturación, el dumping y las maniobras de abuso de posición

dominante.

Lamentablemente esto no ocurrió y el resultado ha sido una mala

implementación del régimen de libertad de comercio exterior, que tuvo

como consecuencia el cierre de innumerables industrias viables en

competencia leal, lo que ha incrementado el problema de desocupación

del País.

− Desregulación y libertad de mercado: Se estableció la más total

libertad de mercado para la realización de todo tipo de transacciones

económicas dejando que sea el sistema de precios el gran asegurador

de recursos económicos. Los precios de los bienes y servicios dejaron

34

de ser establecidas por burócratas estatales para que sea el libre juego

de la oferta y demanda lo que los determinara.

El programa de transformación de 1991 tuvo un gran empuje inicial que

fue perdiendo fuerza a partir de los años 1995/96 y en especial en el último

tramo del gobierno del presidente Menem, durante el cual se postergó la

concreción de reformas que aún son necesarias y han quedado como una

asignatura pendiente que ahora debe llevar a cabo el nuevo gobierno del

presidente De la Rúa.

La política económica anunciada por las nuevas autoridades confirma en

lo esencial, los términos del programa vigente desde 1991 y la intención de

realizar las reformas pendientes y asimismo corregir los efectos no deseados

de algunas de aquellas políticas.

En tal sentido cabe señalar los siguientes pasos dados por el nuevo gobierno:

Confirmación del programa en marcha •

•

•

•

•

•

Replanteo de la política fiscal para lograr un presupuesto equilibrado

en el término de tres años. Aumento de la recaudación por la vía del

mejoramiento de la administración impositiva disminuyendo la evasión

fiscal y disminución del gasto público nacional, provincial y municipal.

Avance en el terreno laboral con el dictado de una ley de reforma

laboral que flexibiliza las condiciones de contratación.

Cumplimiento de los compromisos internacionales del país generados

por la importante deuda externa en acuerdo permanente con los

organismos de crédito internacionales.

Confirmación de la importancia que tiene para la argentina la

consolidación del MERCOSUR a pesar de las dificultades que se

plantean permanentemente en este terreno, tales como el régimen de

la industria automotriz, la industria azucarera o la producción de aves.

Simplificación de los procedimientos para que se haga efectivo el

cumplimiento de la ley antidumping y de defensa de la competencia.

35

Apoyo a la oferta exportable mediante la disminución de la carga

impositiva, devolución de impuestos y reintegros promocionales.

•

• Apoyo a la gestión de las pequeñas y medianas empresas (PYMES)

en el terreno crediticio, fiscal y laboral, ya que esta forma de

organización empresaria se considera adecuada para el país, por su

condición de importante fuente de trabajo y como democratizadora de

la tenencia del capital.

Con estas políticas para su gestión, el nuevo gobierno debe afrontar un

momento de dificultades, debido a la fase recesiva del ciclo económico que se

inició durante 1998 y que se estima habrá concluido para el segundo semestre

del 2000.

Sin duda los mejores esfuerzos deberán volcarse en generar

condiciones de aumento de la inversión para que el país vuelva a las tasas de

crecimiento de la década pasada y se supere el período recesivo y disminuya

la alta tasa de desocupación.

En este enfoque resulta muy importante lograr el equilibrio

presupuestario que mejore la calificación del país y se reduzcan las tasas de

interés que se debe pagar por el acceso al crédito.

Aún cuando la comparación de las variables macroeconómicas de 1999

con el pasado reciente no resultan favorables, la evolución de los mismos para

el segundo semestre del 2000 está indicando un cambio en la tendencia que

apunta al inicio de un nuevo período de crecimiento.

Las exportaciones están creciendo desde principios del año 2000, y el

nivel de actividad industrial después de varios meses de resultados negativos

ha vuelto a crecer, la inflación es inexistente y apenas el consumo aumente por

mayor confianza del público los índices comenzaran a marcar el fortalecimiento

de la nueva fase de crecimiento

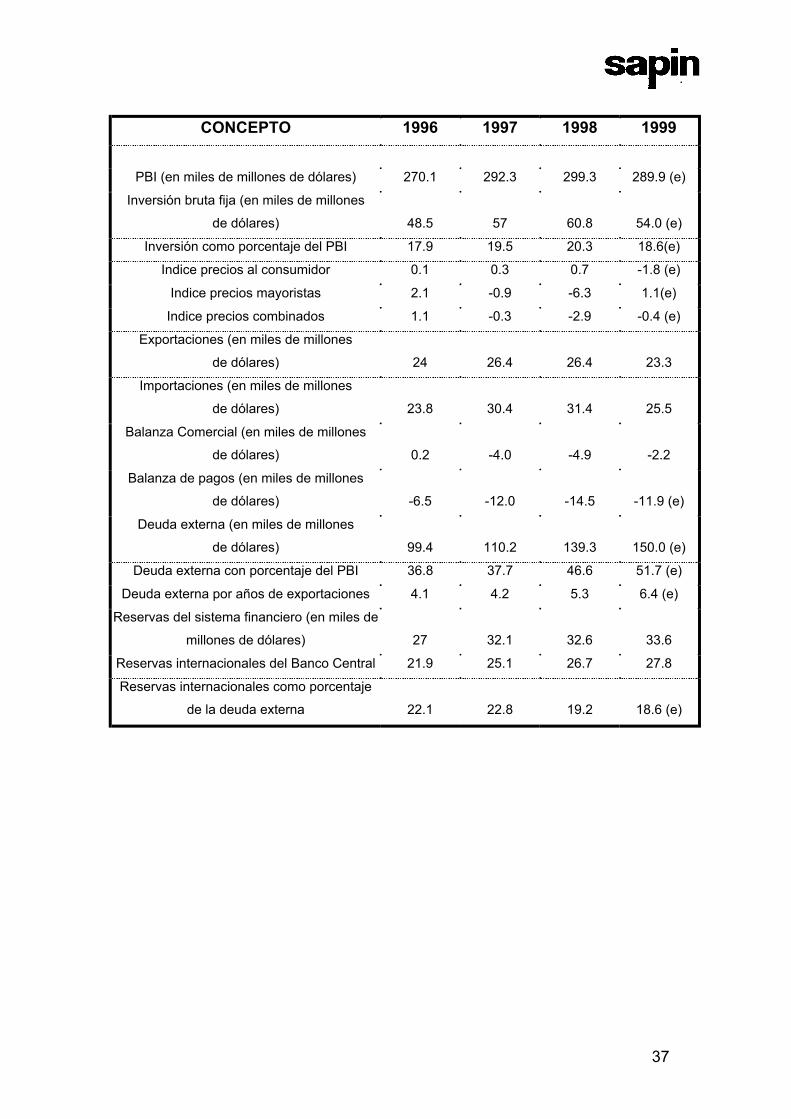

Cuadro de indicadores económicos

36

37

CONCEPTO 1996 1997 1998 1999

PBI (en miles de millones de dólares) 270.1 292.3 299.3 289.9 (e)

Inversión bruta fija (en miles de millones

de dólares) 48.5 57 60.8 54.0 (e)

Inversión como porcentaje del PBI 17.9 19.5 20.3 18.6(e)

Indice precios al consumidor 0.1 0.3 0.7 -1.8 (e)

Indice precios mayoristas 2.1 -0.9 -6.3 1.1(e)

Indice precios combinados 1.1 -0.3 -2.9 -0.4 (e)

Exportaciones (en miles de millones

de dólares) 24 26.4 26.4 23.3

Importaciones (en miles de millones

de dólares) 23.8 30.4 31.4 25.5

Balanza Comercial (en miles de millones

de dólares) 0.2 -4.0 -4.9 -2.2

Balanza de pagos (en miles de millones

de dólares) -6.5 -12.0 -14.5 -11.9 (e)

Deuda externa (en miles de millones

de dólares) 99.4 110.2 139.3 150.0 (e)

Deuda externa con porcentaje del PBI 36.8 37.7 46.6 51.7 (e)

Deuda externa por años de exportaciones 4.1 4.2 5.3 6.4 (e)

Reservas del sistema financiero (en miles de

millones de dólares) 27 32.1 32.6 33.6

Reservas internacionales del Banco Central 21.9 25.1 26.7 27.8

Reservas internacionales como porcentaje

de la deuda externa 22.1 22.8 19.2 18.6 (e)

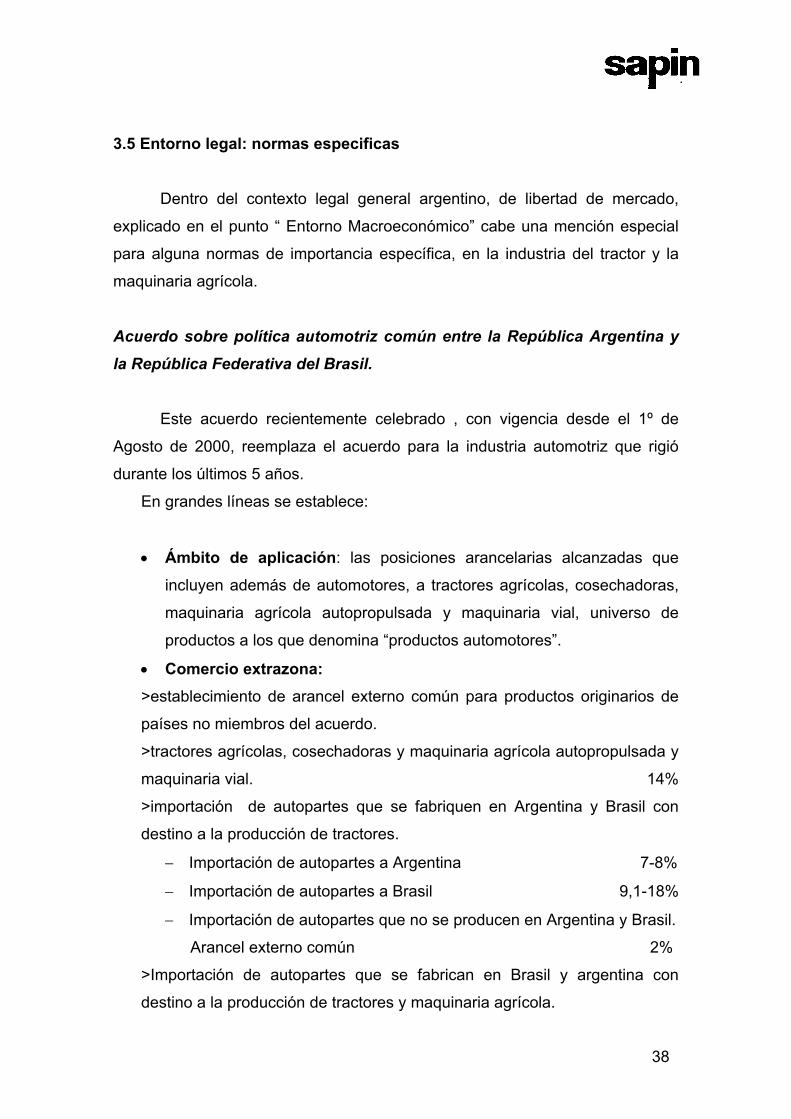

3.5 Entorno legal: normas especificas

Dentro del contexto legal general argentino, de libertad de mercado,

explicado en el punto “ Entorno Macroeconómico” cabe una mención especial

para alguna normas de importancia específica, en la industria del tractor y la

maquinaria agrícola.

Acuerdo sobre política automotriz común entre la República Argentina y la República Federativa del Brasil.

Este acuerdo recientemente celebrado , con vigencia desde el 1º de

Agosto de 2000, reemplaza el acuerdo para la industria automotriz que rigió

durante los últimos 5 años.

En grandes líneas se establece:

Ámbito de aplicación: las posiciones arancelarias alcanzadas que

incluyen además de automotores, a tractores agrícolas, cosechadoras,

maquinaria agrícola autopropulsada y maquinaria vial, universo de

productos a los que denomina “productos automotores”.

•

• Comercio extrazona: >establecimiento de arancel externo común para productos originarios de

países no miembros del acuerdo.

>tractores agrícolas, cosechadoras y maquinaria agrícola autopropulsada y

maquinaria vial. 14%

>importación de autopartes que se fabriquen en Argentina y Brasil con

destino a la producción de tractores.

− Importación de autopartes a Argentina 7-8%

− Importación de autopartes a Brasil 9,1-18%

− Importación de autopartes que no se producen en Argentina y Brasil.

Arancel externo común 2%

>Importación de autopartes que se fabrican en Brasil y argentina con

destino a la producción de tractores y maquinaria agrícola.

38

Arancel externo común 8%

Comercio intrazona •

Desde la entrada en vigencia del acuerdo y hasta el 31/12/05 los

productos automotores circularán con una preferencia arancelaria del 100%,

es decir arancel cero ad valorem intra zona, siempre que se cumplimentes

requisitos de origen y las condiciones estipuladas en el acuerdo.

Dicho arancel cero es de aplicación para el caso de registrarse un

balance equilibrado entre las importaciones y exportaciones de ambos

países. Si alguno de los países registrare un flujo de exportaciones superior

al otro, dicho superávit estará sujeto a un arancel equivalente al 70% del

Arancel Externo Común en vehículos terminados y al 75% en autopartes.

Tal como se plantea el mercado de tractores se estima que no habrá

exportaciones a Brasil de producción argentina, debiendo por lo tanto los

tractores que se importen a Brasil tributar el 70% del AEC de 14%, es decir

un 9,8% de protección a la industria local.

Otra norma cuya eliminación tendrá implicaciones en el mercado de

tractores y maquinaria agrícola es el decreto 364 que no fue prorrogado a su

vencimiento el 30/06/00 por la Secretaría de Hacienda de la Nación, con lo que

desaparece el subsidio del 10% establecido, que se volcaba como rebaja a los

valores de venta, lo que según la industria producirá un aumento de los

precios.

Reforma laboral

La reforma de la ley de contrato de trabajo, sancionada por el Congreso

de la Nación si bien modifica la situación preexistente respecto de algunos

puntos considerados inconvenientes para la actividad productiva, no implica

cambios profundos que ayuden a mejorar la competitividad argentina en este

terreno.

39

Lo más importante de esta reforma es la desregulación de las Obras

Sociales que permite al trabajador la libre elección de la prestadora de servicios

de salud que prefiere.

Esta reforma termina con un sistema que incrementaba el poder

económico de los sindicatos y su posibilidad de presionar sobre el trabajador

cautivo de las obras sociales sindicales.

En lo estrictamente laboral la ley 25.015 establece los siguientes

modificaciones:

Indemnizaciones por despido: modifica el sistema de

indemnizaciones para los trabajadores contratados a partir del

02/10/98 fijándola en la 1/12 parte del sueldo por cada mes

trabajado (Art. 245 y 247 LCT). También modifica las

indemnizaciones por causa de fuerza mayor elevándolas a la

1/18 parte del sueldo por cada mes trabajado.

Cláusula de discriminación: se incrementa en un 30 % la

indemnización por antigüedad si el despido es por motivos de

raza, orientación sexual, sexo, religión, ideología política o

gremial.

Eliminación de los contratos de la Ley Nacional de Empleo:

deroga todos los contratos vigentes de fomento de empleo.

Creación de contratos especiales. Crea un nuevo marco para

diversos tipos de contratos de trabajo:

-por tiempo indeterminado

-de plazo fijo

-por temporada

-trabajo eventual

-pasantías

-de aprendizaje

Modificación del período de prueba: se amplía el período de

prueba de los contratos de trabajo de tiempo indeterminado de 3

a 6 meses ampliable a 12 meses por convenio colectivo de

trabajo y para PYMES.

40

En el orden provincial y municipal existen distintas normas que

promueven la radicación de inversores en la Provincia de Santa Fe. Régimen y normas de promoción industrial

La Ley Provincial 11.123, sus complementarias y modificatorias, a partir

del 1º de enero de 1999 cualquier actividad industrial desarrollada dentro del

ámbito de la Provincia de Santa fe, se encuentra exenta del pago del Impuesto

sobre los Ingresos Brutos.

El Régimen de Promoción Industrial establecido por ley 8.478 –y

disposiciones complementarias vigentes-, a partir del dictado del Decreto

Provincial Nº 0124 del 12/02/99 la adquisición de empresas con quiebra

decretada de plantas industriales en funcionamiento o paralizadas –compradas

en subasta pública o licitación judicial- son consideradas “empresa nueva”,

dentro del marco legal referido.

Por ello, estas plantas estarían en condiciones de acceder a la exención, por

un plazo máximo de 10 (diez) años, de los siguientes impuestos provinciales:

Impuesto inmobiliario: el gravamen que correspondiera sobre los

inmuebles de propiedad de la empresa que se encuentren afectados a la

explotación industrial eximida, incluyendo los destinados a

administración, depósitos y / o vivienda de personal.

•

•

•

•

Impuesto de sellos: la parte a cargo de la empresa que solicite el

acogimiento por la constitución, ampliación de capital, modificación del

contrato social, transformación, fusión y en general, los actos, contratos

y operaciones vinculadas con la actividad promovida.

Tasas retributivas de servicios: solo alcanzará a los efectos de la

constitución, ampliación de capitales y modificaciones de la entidad

social.

Aporte patronal Ley nº 5.110: el aporte patronal establecido por el Art. 28

de la ley 5.110 que recaiga sobre las remuneraciones abonadas por la

empresa a las personas contratadas en relación de dependencia y

afectadas a la actividad promovida.

41

Patente sobre vehículos: el gravamen anual en concepto de patente

única sobre vehículos previsto por el Art. 271 del Código Fiscal para los

automotores, remolques o acoplados de propiedad de la empresa,

radicados en la provincia de Santa Fe, y afectados a la actividad

promovida.

•

42

3.6 Situación Actual de la Industria y el Mercado

MERCADO ARGENTINO DE MAQUINARIAS AGRÍCOLAS

A pesar de haberse registrado la segunda mayor cosecha de la historia

argentina la venta de equipos rurales no se recupera. En 1999 se recogieron

más de 63 millones de toneladas de granos, sólo cuatro menos que el récord

de 1998, y pese a que ese importante volumen puede sugerir la necesidad de

equiparse, las ventas de maquinarias del sector volvieron a mostrar índices

negativos.

El problema de fondo radica en la rentabilidad. En la última campaña

agrícola del Mercosur, la producción no estuvo acompañada por la rentabilidad.

Los bajos precios de los commodities vulneraron el negocio agrícola e

impidieron que el productor volviera a invertir en maquinarias.

Sin embargo, ante este panorama negativo, el gobierno otorgó dos

alicientes, con foco en la industria nacional. Por un lado abrió, a través del

Banco Nación, una línea especial de créditos para la compra de maquinarias

de origen nacional con una tasa de interés subsidiado del 7% anual. Además,

se ha decidido la incorporación de las maquinarias agrícolas al Acuerdo

Automotriz celebrado con Brasil. Este acuerdo modifica el arancel intrazona del

Mercosur, a partir del cual la maquinaria importada desde Brasil deberá abonar

un arancel del 9,8%.

Distinto es el caso de Brasil, en el que se espera cerrar el año con

ventas superiores a las registradas en 1999. Con un volúmen de actividad

económica creciente y recientes lanzamientos de créditos a tasas subsidiadas

(7%) para compra de maquinaria agrícola, el panorama futuro es alentador en

el socio más importante del Mercosur.

Respecto de la composición de la demanda de maquinaria agrícola, la

tendencia la marca la explosión en la penetración de la siembra directa con

43

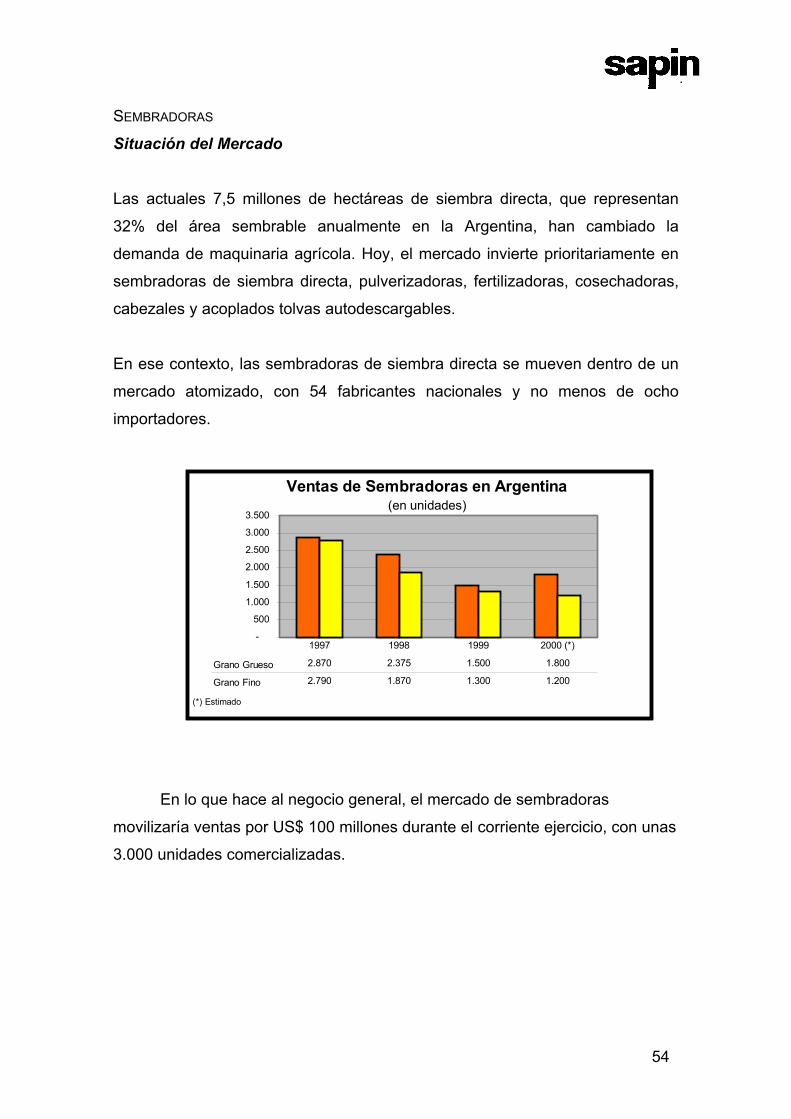

respecto al proceso tradicional. Las actuales 7,5 millones de hectáreas de

siembra directa, que representan 32% del área sembrable anualmente en la

Argentina, han cambiado radicalmente la demanda. Hoy, el mercado invierte

prioritariamente en sembradoras de directa, pulverizadoras, fertilizadoras,

cosechadoras, cabezales y acoplados tolvas autodescargables, además de

tractores.

A continuación un análisis pormenorizado de la situación actual de los

principales componentes del rubro maquinaria agrícola:

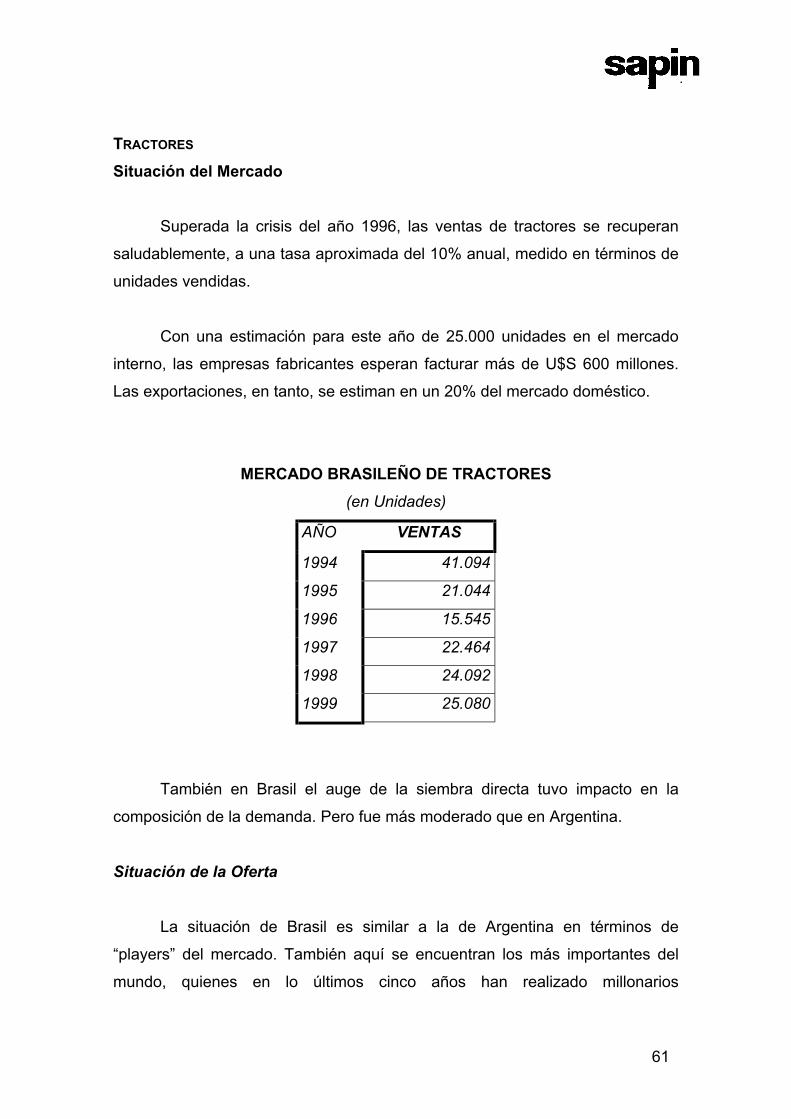

TRACTORES Situación del Mercado

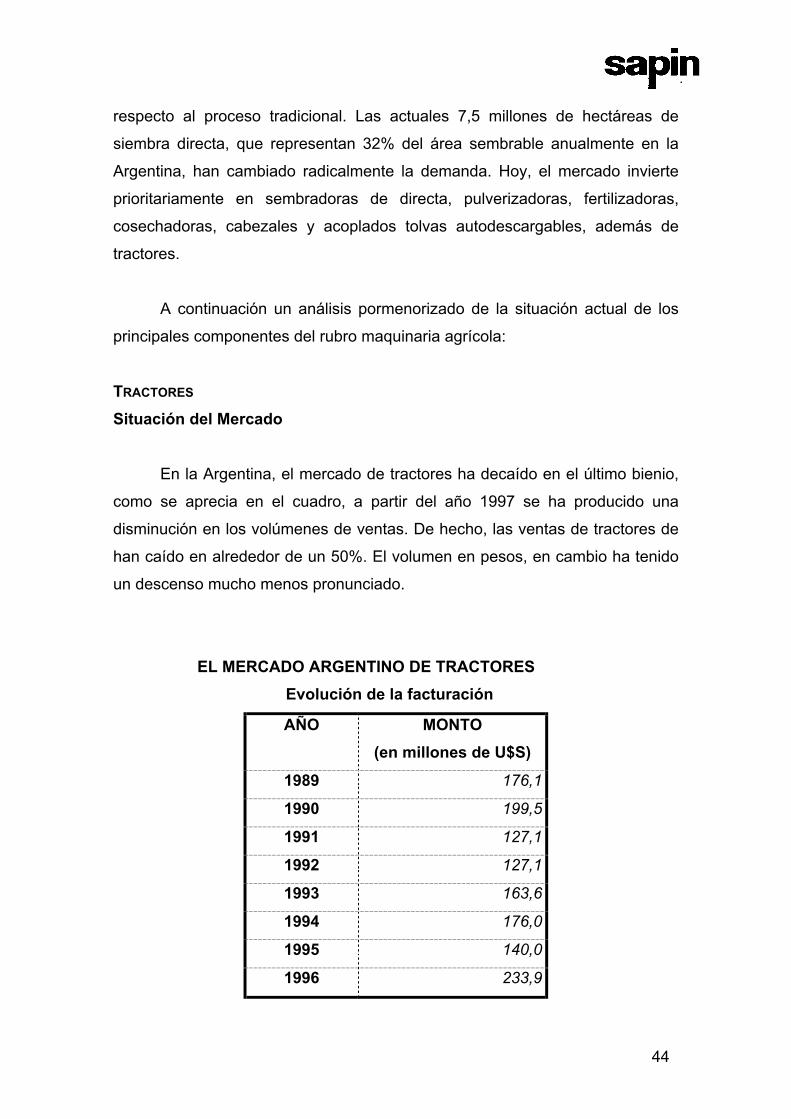

En la Argentina, el mercado de tractores ha decaído en el último bienio,

como se aprecia en el cuadro, a partir del año 1997 se ha producido una

disminución en los volúmenes de ventas. De hecho, las ventas de tractores de

han caído en alrededor de un 50%. El volumen en pesos, en cambio ha tenido

un descenso mucho menos pronunciado.

EL MERCADO ARGENTINO DE TRACTORES Evolución de la facturación

AÑO MONTO (en millones de U$S)

1989 176,1

1990 199,5

1991 127,1

1992 127,1

1993 163,6

1994 176,0

1995 140,0

1996 233,9

44

1997 192,3

1998 160,0

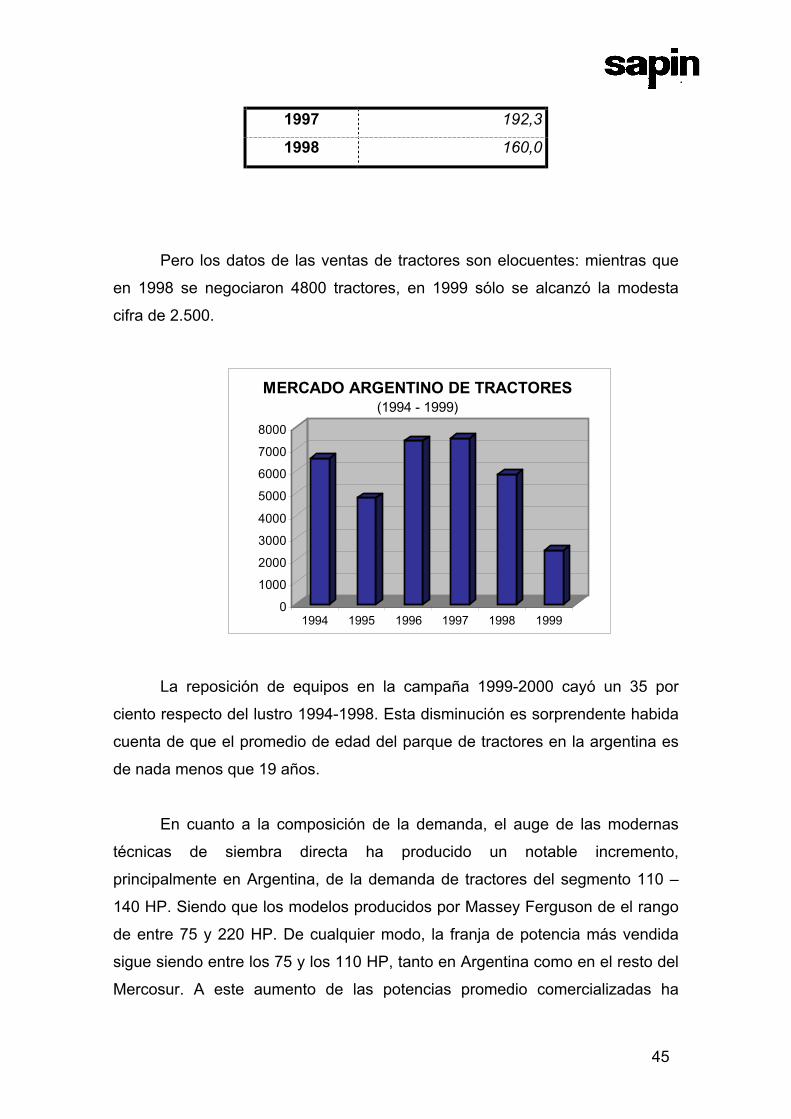

Pero los datos de las ventas de tractores son elocuentes: mientras que

en 1998 se negociaron 4800 tractores, en 1999 sólo se alcanzó la modesta

cifra de 2.500.

0

1000

2000

3000

4000

5000

6000

7000

8000

1994 1995 1996 1997 1998 1999

MERCADO ARGENTINO DE TRACTORES(1994 - 1999)

La reposición de equipos en la campaña 1999-2000 cayó un 35 por

ciento respecto del lustro 1994-1998. Esta disminución es sorprendente habida

cuenta de que el promedio de edad del parque de tractores en la argentina es

de nada menos que 19 años.

En cuanto a la composición de la demanda, el auge de las modernas

técnicas de siembra directa ha producido un notable incremento,

principalmente en Argentina, de la demanda de tractores del segmento 110 –

140 HP. Siendo que los modelos producidos por Massey Ferguson de el rango

de entre 75 y 220 HP. De cualquier modo, la franja de potencia más vendida

sigue siendo entre los 75 y los 110 HP, tanto en Argentina como en el resto del

Mercosur. A este aumento de las potencias promedio comercializadas ha

45

contribuido también el aumento de la escala mínima eficiente de producción

agropecuaria. Con mayores extensiones a cultivar por unidad de explotación

las potencias más altas tienen mejor performance y son, por tanto, más

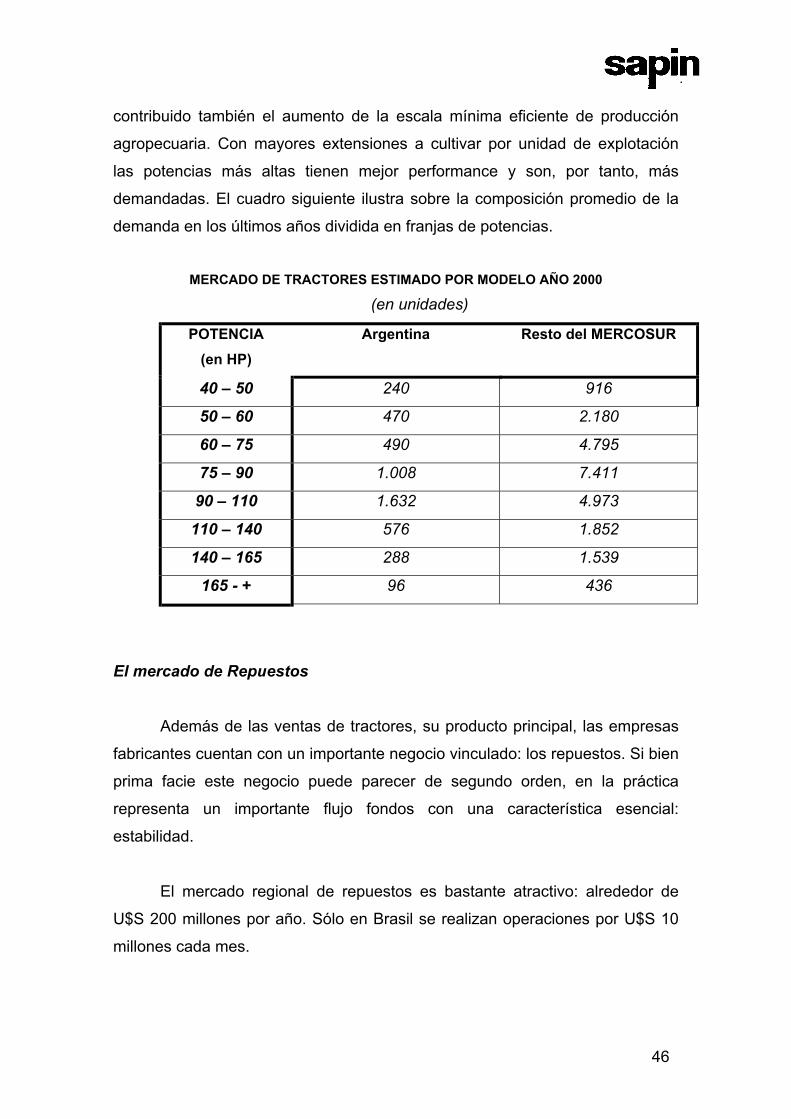

demandadas. El cuadro siguiente ilustra sobre la composición promedio de la

demanda en los últimos años dividida en franjas de potencias.

MERCADO DE TRACTORES ESTIMADO POR MODELO AÑO 2000

(en unidades)

POTENCIA (en HP)

Argentina Resto del MERCOSUR

40 – 50 240 916

50 – 60 470 2.180

60 – 75 490 4.795

75 – 90 1.008 7.411

90 – 110 1.632 4.973

110 – 140 576 1.852

140 – 165 288 1.539

165 - + 96 436

El mercado de Repuestos

Además de las ventas de tractores, su producto principal, las empresas

fabricantes cuentan con un importante negocio vinculado: los repuestos. Si bien

prima facie este negocio puede parecer de segundo orden, en la práctica

representa un importante flujo fondos con una característica esencial:

estabilidad.

El mercado regional de repuestos es bastante atractivo: alrededor de

U$S 200 millones por año. Sólo en Brasil se realizan operaciones por U$S 10

millones cada mes.

46

Enfocado en las expectativas de la planta de Massey Ferguson S.A.,

existe en la zona de influencia un parque de tractores compatibles (Massey

argentinos y Brasileros, Ursus y otros similares con repuestos compatibles) de

aproximadamente 300.000 unidades.

Situación de la Oferta

La oferta de tractores en Argentina está compuesta por varios de los

más importantes actores internacionales que poseen la más alta participación

en el mercado. AGCO Corp, John Deere, Valmet-VALTRA y el recién fusionado

Case- New Holland (Grupo Fiat) son al momento los principales actores del

mercado.

Hasta el año pasado, sólo John Deere y Agco contaban con operaciones

propias en la Argentina. New Holland se conducía a través de Agrotecnia, una

firma del grupo británico Inchscape que operaba como "dealer" en el mercado

local y Case a través de la chilena CIDEF. Sin embargo, previendo el potencial

del Mercosur, las dos últimas abrieron filiales propias el año pasado. Pero este

no fue el ultimo movimiento dado que a partir de la fusión, las dos ramas del

ahora Case New Holland Group se encuentran en proceso de unificación en

Argentina.

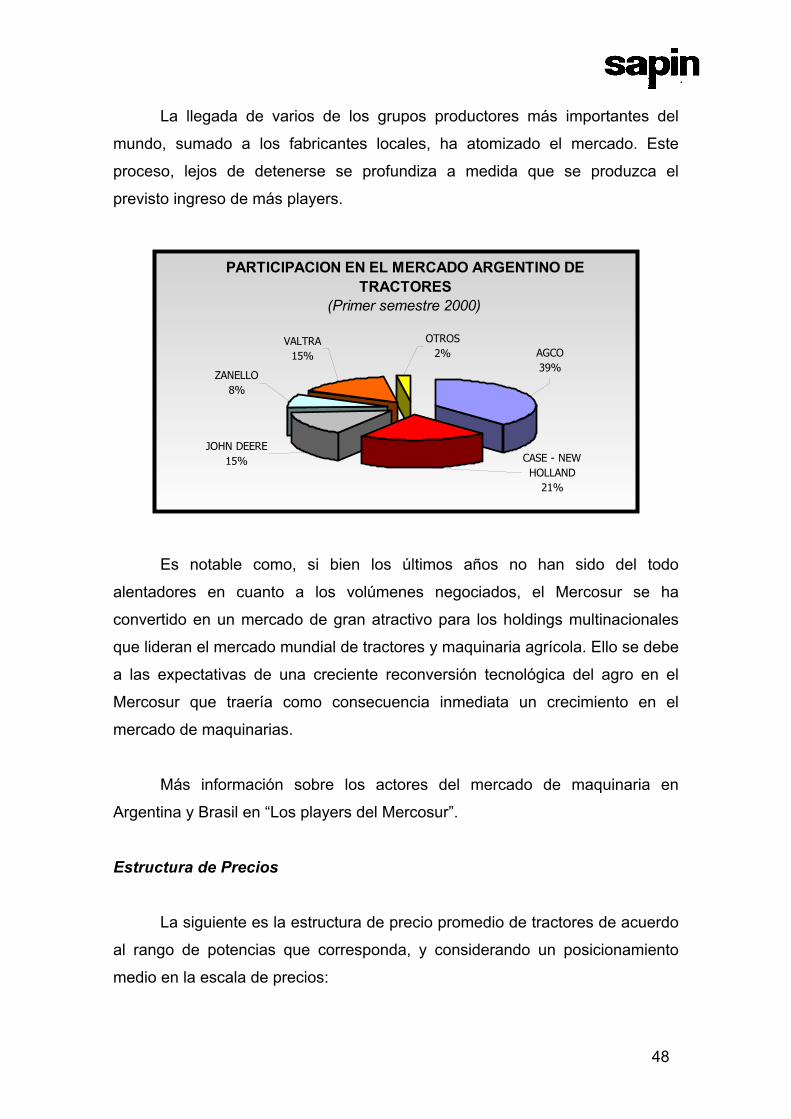

En la actualidad, el líder del mercado es el grupo AGCO que, con sus

dos marcas Deutz Allis y Massey Ferguson, posee una participación de

mercado que asciende aproximadamente al 40%. Detrás de ella, la

recientemente fusionada CASE – NEW HOLLAND, continúa su expansión en el

mercado argentino alcanzando en lo que va del corriente, una participación de

algo más del 21%. En el tercer lugar se encuentra JOHN DEERE que con una

participación del 15%, igualando a la finlandesa Valtra. La industria local sólo

tiene un representante, Zanello S.A., que ha reducido su participación al 8% del

mercado.

47

La llegada de varios de los grupos productores más importantes del

mundo, sumado a los fabricantes locales, ha atomizado el mercado. Este

proceso, lejos de detenerse se profundiza a medida que se produzca el

previsto ingreso de más players.

PARTICIPACION EN EL MERCADO ARGENTINO DE TRACTORES

(Primer semestre 2000)

CASE - NEW HOLLAND

21%

AGCO39%

OTROS2%

VALTRA15%

ZANELLO8%

JOHN DEERE15%

Es notable como, si bien los últimos años no han sido del todo

alentadores en cuanto a los volúmenes negociados, el Mercosur se ha

convertido en un mercado de gran atractivo para los holdings multinacionales

que lideran el mercado mundial de tractores y maquinaria agrícola. Ello se debe

a las expectativas de una creciente reconversión tecnológica del agro en el

Mercosur que traería como consecuencia inmediata un crecimiento en el

mercado de maquinarias.

Más información sobre los actores del mercado de maquinaria en

Argentina y Brasil en “Los players del Mercosur”.

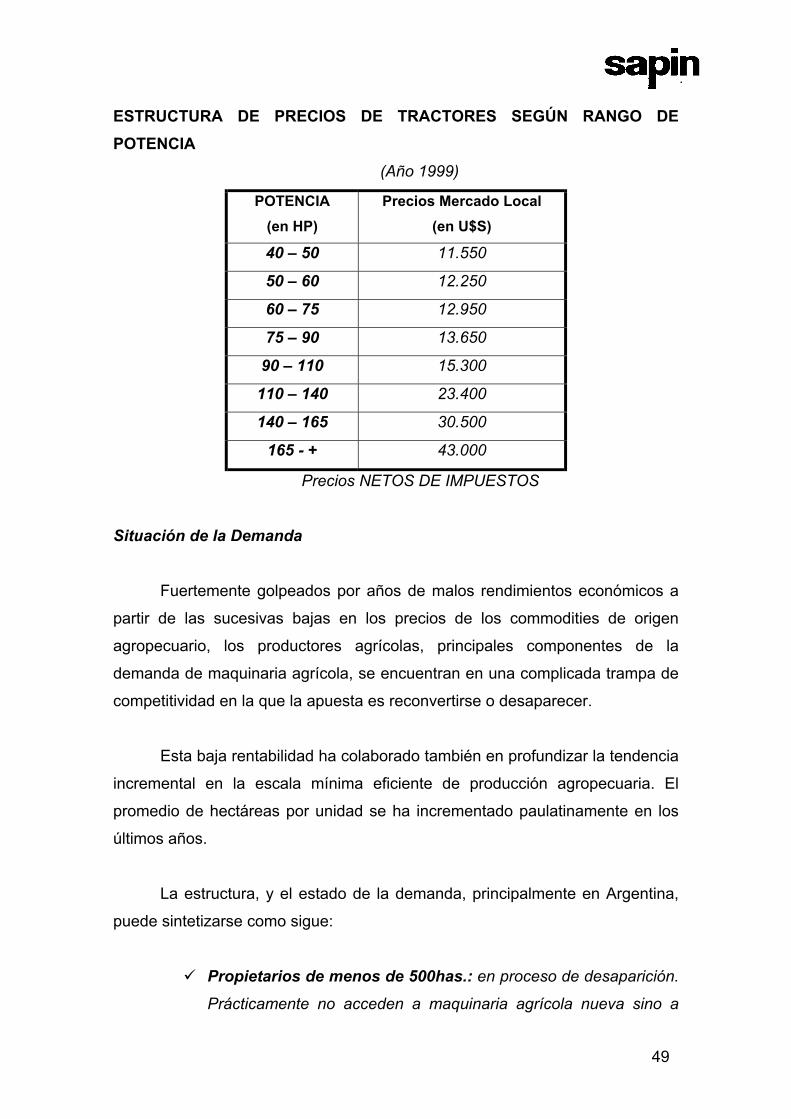

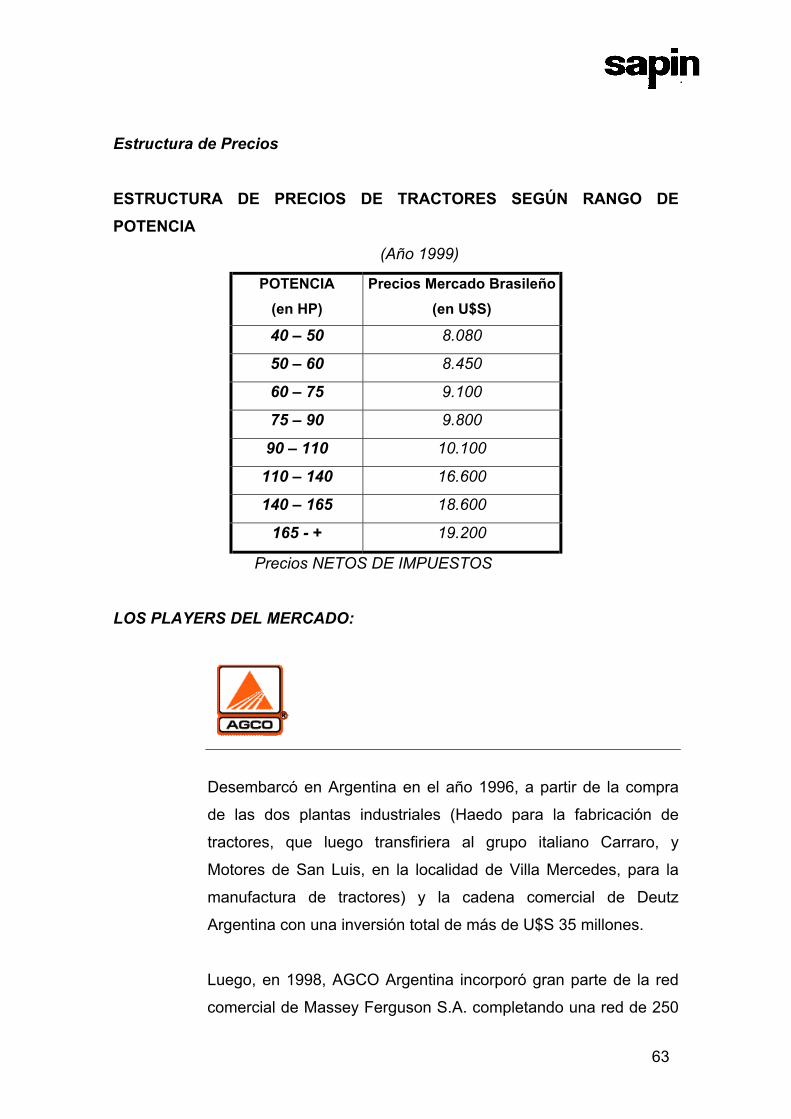

Estructura de Precios

La siguiente es la estructura de precio promedio de tractores de acuerdo

al rango de potencias que corresponda, y considerando un posicionamiento

medio en la escala de precios:

48

ESTRUCTURA DE PRECIOS DE TRACTORES SEGÚN RANGO DE POTENCIA

(Año 1999)

POTENCIA (en HP)

Precios Mercado Local (en U$S)

40 – 50 11.550

50 – 60 12.250

60 – 75 12.950

75 – 90 13.650

90 – 110 15.300

110 – 140 23.400

140 – 165 30.500

165 - + 43.000

Precios NETOS DE IMPUESTOS

Situación de la Demanda

Fuertemente golpeados por años de malos rendimientos económicos a

partir de las sucesivas bajas en los precios de los commodities de origen

agropecuario, los productores agrícolas, principales componentes de la

demanda de maquinaria agrícola, se encuentran en una complicada trampa de

competitividad en la que la apuesta es reconvertirse o desaparecer.

Esta baja rentabilidad ha colaborado también en profundizar la tendencia

incremental en la escala mínima eficiente de producción agropecuaria. El

promedio de hectáreas por unidad se ha incrementado paulatinamente en los

últimos años.

La estructura, y el estado de la demanda, principalmente en Argentina,

puede sintetizarse como sigue:

Propietarios de menos de 500has.: en proceso de desaparición.

Prácticamente no acceden a maquinaria agrícola nueva sino a

49

unidades usadas de baja productividad y alto costo de

mantenimiento.

Propietarios de entre 500 y 800 has.: están en la alternativa de

reconvertirse o desaparecer. Comienzan a hacer gestión de

costos y mejoran la rentabilidad. Los que sobreviven progresan y

son candidatos a maquinaria nueva.

Pools de siembra: Grandes capitales financieros que alquilan

importantes extensiones de campo para producir. Compran por

paquetes de maquinaria a los fabricantes y consiguen precios de

preferencia o bien le financian a 3-5 años importando ejemplares

mayores.

Contratistas: Prestan servicios de siembra, laboreo, etc. a

terceros. Se encuentran en un estado económico altamente

deteriorado debido, principalmente, a las nuevas modalidades de

laboreo. Pueden reconvertirse siempre que logren incrementar el

volumen de actividad y realicen una administración más eficiente

de los recursos.

Situación del Producto

El rubro tractores también ha cambiado sus tendencias en Argentina de

la mano de la siembra directa.

La demanda se inclina ahora por unidades que posean un buen sistema

hidráulico, con buen caudal y presión para levantar sembradoras muy pesadas

y por lo menos cuatro salidas para tractores de menos de 120 CV y entre seis y

ocho salidas para tractores de más de 150 CV.

50

Deben estar dotados para accionar el motor hidráulico de la turbina de

las sembradoras neumáticas o el sistema de carga y descarga de semilla y

grano y hasta para accionar hidráulicamente el motor del variador de dosis

satelital.

Otro mensaje de la demanda es que desea un tractor con muy buena

actitud direccional dado que ahora lo fundamental es sembrar.

El tractor moderno debe tener muy baja presión específica sobre el

suelo, y para ello los neumáticos tienen que ser de carcaza radial, de baja

presión y de gran superficie de apoyo para minimizar la huella y la

compactación del suelo.

Otra exigencia pasa por la tracción. En este aspecto, el mayor

porcentaje de los tractores en el futuro estarán equipados con tracción 4x4

articulado o doble asistido, con bloqueo de patinaje individual y mayor

capacidad tractiva por unidad de peso del tractor.

También se exigirá un tractor con mejor ergonomía, confort de cabina,

vista panorámica, aire acondicionado, sin ruidos ni vibraciones, a fin de que el

operador se mantenga físicamente íntegro luego de varias horas de trabajo, en

operaciones con alta demanda de capacidad pensante como la siembra y

fertilización simultánea, donde cualquier error humano puede causar

importantes pérdidas.

Tendencias

Tractores

• Mejor capacidad direccional. • Tracción 4x4 asistido o 4x4 articulado. • Mejor sistema hidráulico (alto caudal, alta presión, hasta 8 salidas). • Mejor ergonomía y confort de la cabina.

51

• Mayor capacidad tractiva por unidad de peso del tractor. • Rodados de baja presión específica (ausencia de huellas y baja

compactación). • Menor consumo específico de los motores (menor emisión de gases). • Mejor relación prestación/precio. • Caída de la demanda de tractores con orientación a trabajos de labranza.

• Mayor cantidad de opciones de marcas y modelos.

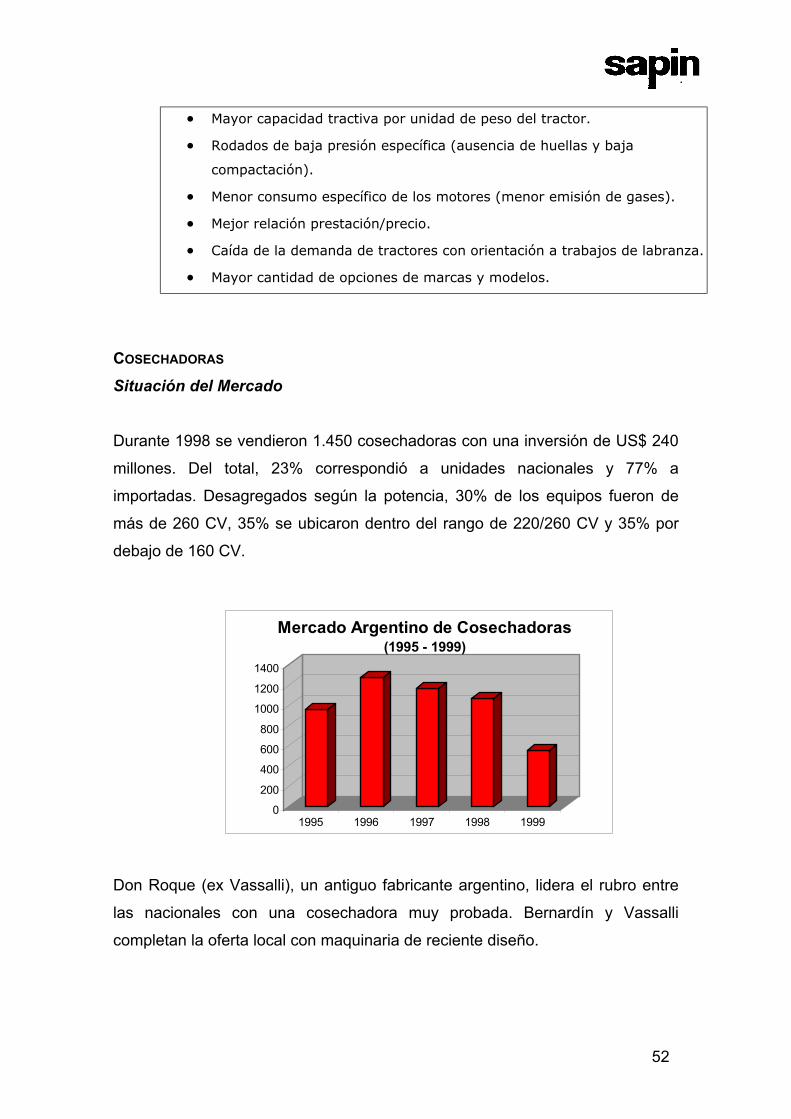

COSECHADORAS Situación del Mercado

Durante 1998 se vendieron 1.450 cosechadoras con una inversión de US$ 240

millones. Del total, 23% correspondió a unidades nacionales y 77% a

importadas. Desagregados según la potencia, 30% de los equipos fueron de

más de 260 CV, 35% se ubicaron dentro del rango de 220/260 CV y 35% por

debajo de 160 CV.

0

200

400

600

800

1000

1200

1400

1995 1996 1997 1998 1999

Mercado Argentino de Cosechadoras(1995 - 1999)

Don Roque (ex Vassalli), un antiguo fabricante argentino, lidera el rubro entre

las nacionales con una cosechadora muy probada. Bernardín y Vassalli

completan la oferta local con maquinaria de reciente diseño.

52

En el segmento de importadas se encuentran las máquinas brasileñas de John

Deere, New Holland, AGCO (Massey Ferguson y Deutz) y próximamente Case.

De Europa se importa la Claas y de Estados Unidos vienen cosechadoras John

Deere, New Holland, AGCO/Gleaner y Case.

Situación del Producto

En el renglón de cosechadoras, se consolida la tendencia hacia el incremento

de la capacidad de trabajo. La mayor parte de la oferta se ubica por encima de

192 HP de potencia, llegando hasta 330 HP en los equipos más potentes.

El mercado demanda mayor capacidad de trabajo, mayor capacidad de tolva,

neumáticos de alta flotación con mayor diámetro y ancho, duales, radiales de