Valores 18 - KPMG · 2020-04-13 · algunas de las palancas del cambio, como son la utilización...

89

Un cambio de modelo para abordar el reto demográfico Valores 18 Tendencias en economía y management para la creación de valor Marzo 2016

Transcript of Valores 18 - KPMG · 2020-04-13 · algunas de las palancas del cambio, como son la utilización...

Un cambio de modelo para abordar el reto demográfico

Valores 18Tendencias en economía y management para la creación de valorMarzo 2016

La revolución de las cosasEl Internet de las cosas permitirá mejorar la eficiencia de los hogares, las empresas y las ciudades

60

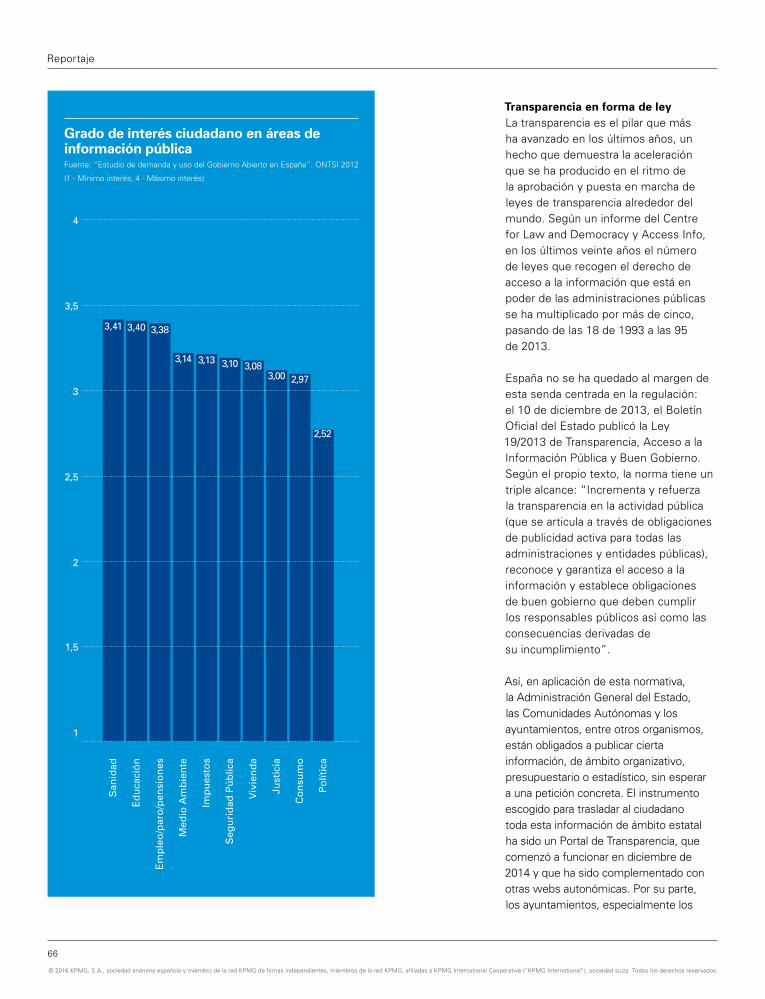

Transparencia: palanca de cambioEspaña experimenta avances ante las demandas de la sociedad

64

Fiscalidad y modelo de negocio: núcleo indivisible

74

Biblioteca86

Juncker tiene un planUn total de 315.000 millones de euros para impulsar el crecimiento y el empleo en la UE

34

A debateInfraestructuras críticas: cómo gestionar los riesgos del siglo XXILos ciberataques constituyen una de las principales amenazas para las empresas

42

26

Presidente del Grupo Mutua Madrileña

“La digitalización es el eje principal de nuestro nuevo plan estratégico”

Ignacio Garralda

Ideas que echan a volar

68

12 El rumbo de la economía mundial

Las claves de...

10 Noticias breves

Data & Analytics82 Descifrado

Zúrich abre paso a la nueva era digital

84 Punto de encuentro

Un nuevo Valores para un mundo en transformación

3 Carta del presidente

4 100 años de la teoría de la relatividad

Reindustrializar para impulsar la recuperación

Contaminación: el nuevo enemigo público

Intros

Hacia un mercado único de capitales en Europa

48 Infografía

78Tomás Fuertes:

“Las empresas deben durar más que las personas”Las claves del éxito del Grupo Fuertes, un gigante global presente en 82 países

Lecciones para el futuro14 Un cambio de modelo

para abordar el reto demográfico

En portada

50Jaime Caruana,Director General del Banco de Pagos Internacionales (BIS)

Entrevista

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

VALORESPublicación semestral de KPMG en España

Edita

KPMG en EspañaEdificio Torre Europa

Paseo de la Castellana, 95 28046 Madrid

Tel. (+34) 914 563 400Fax (+34) 915 550 132

Presidente del Consejo Editorial

John M. Scott

Consejo EditorialMaría José AguilóHilario Albarracín

Pablo BernadRoberto BodegasJuan José CanoAntonio Cuevas

Vicente Durán RodríguezIgnacio Faus

Fernando García FerrerBorja Guinea

Nicolás López VivasGuillermo Padilla

Cándido Pérez SerranoEnrique Rodríguez Perezagua

Fernando SerrateCarlos TrevijanoFrancisco Uría

Juan Ignacio CrespoCasimiro García-Abadillo

EditoraSara Mirete

CoordinadoresJavier González GallegoMarta Fernández Mur

Dirección de arte, realización y diseño

ErretresC/ Cadarso 19 Bis, Loft 2

28008 Madridwww.erretres.com

Imprime

Rivadeneyra

Depósito legal: M-9.252-2011

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

3

El año 2016 presenta perspectivas dispares para la economía mundial. Mientras las previsiones para España continúan siendo positivas, los países emergentes dan signos de desaceleración que acrecientan la incertidumbre. La caída del precio del petróleo, las dudas sobre la economía china y las tensiones geopolíticas contribuyen a hacer más desafiante el futuro que se avecina.

Vivimos, además, en una época de continua transformación en la que adaptarse a una nueva realidad más tecnológica, global e interconectada es una necesidad para garantizar el éxito de cualquier organización.

La revista Valores es también un ejemplo de esta evolución constante. Además de contar con información permanentemente actualizada en nuestra nueva web valoresdigital.es, el lector disfrutará a partir de ahora de una mejor experiencia de lectura en la versión impresa gracias al nuevo formato y diseño de la publicación.

En este número abordamos la complejidad del mundo actual y algunas de las palancas del cambio, como son la utilización del Big Data para obtener mejores resultados empresariales, el nuevo entorno regulatorio y la revolución del Internet de las cosas. Nos adentramos en profundidad en una de las cuestiones más desafiantes a las que se enfrenta el mundo globalizado: cómo gestionar las tendencias demográficas para garantizar la continuidad del Estado de bienestar. Además, analizamos algunos temas que están en la agenda de las organizaciones, como el nuevo plan europeo de estímulo al crecimiento, conocido como Plan Juncker.

Hemos tenido el placer de entrevistar a algunos de los protagonistas de este nuevo entorno. El presidente de Mutua Madrileña, Ignacio Garralda, nos ofrece las claves para la adaptación tecnológica y transformación de su compañía; mientras que Jaime Caruana, director general del Banco de Pagos Internacionales, nos ayuda a comprender la nueva regulación y los desafíos del sistema bancario.

Espero que disfruten de la lectura del nuevo Valores y que sus contenidos les aporten información de interés que contribuya a la creación de valor y les ayude en su toma de decisiones.

JOHN M. SCOTT Presidente de KPMG en España

Un nuevo Valores para un mundo en transformación

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

4

La paradoja de los gemelos nunca ha sido comprobada, pero sería una de las manifestaciones más curiosas de la teoría de la relatividad de Albert Einstein. El físico alemán planteó que, si se mantiene a uno de los hermanos en una nave espacial viajando a velocidades muy altas, cercanas a la de la luz, mientras que el otro permanece en la Tierra, a su regreso el primero será más joven. La explicación se encuentra en la propia teoría de la relatividad especial, que se basa en la idea de que la medida del tiempo no es absoluta y que será distinta para dos observadores en diferentes estados de movimiento. Ahora se cumplen 100 años desde la publicación de este planteamiento general que, en la actualidad, se aplica para fijar la localización de los dispositivos GPS o para la predicción de fenómenos cósmicos, entre otros.

100 años de la teoría de la relatividad

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

5

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

6

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

7

La contribución del sector industrial a la economía ha pasado de representar el 19,8% del PIB en 1995 al 15,6% estimado por el INE para 2013 en España; una evolución totalmente inversa a la seguida por el sector servicios. Los expertos coinciden en que ahora es el momento de impulsar la reindustrialización del país, ante una incipiente recuperación y ante la evidencia de que aquellos países con una industria competitiva han sufrido menos durante la crisis. No obstante, según una encuesta realizada a más 100 directivos del sector para el informe de KPMG El camino hacia la reindustrialización: el reto de forjar una industria competitiva, los principales retos que se plantean son el coste energético, seguido de la inversión en I+D+i y la regulación.

Reindustrializar para impulsar la recuperación

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

8

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

9

El pasado diciembre, la XXI Conferencia de las Partes (COP21) de la Convención Marco de las Naciones Unidas sobre el Cambio Climático cerró en París con el primer acuerdo global para atajar el calentamiento del planeta provocado por las emisiones de efecto invernadero. El compromiso alcanzado, que ya ha sido firmado por 196 países, es “mantener el aumento de las temperaturas por debajo de los 2 grados con respecto a los niveles preindustriales y perseguir los esfuerzos para limitar el aumento a 1,5 grados”. Ahora el turno es de las empresas, que tendrán que adaptar sus planes y estrategias para contribuir a este objetivo colectivo.

Contaminación: el nuevo enemigo público

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

10

Christine LagardeLa directora gerente del Fondo Monetario Internacional, Christine Lagarde, renovará su mandato para el periodo 2016-2021 al ser la única candidata que se ha presentado al proceso de selección. Se trata de la primera vez en más de una década que el jefe de la principal institución financiera mundial repite en el cargo.

IgualdadEspaña se encuentra en el puesto 25 de 145 países en igualdad de género, lo que supone un avance de cuatro posiciones respecto al año anterior. Esta es la conclusión del Global Gender Gap Report 2015 del Foro Económico Mundial, que tiene en cuenta indicadores económicos, educativos, políticos y de sanidad.

500 euros Las autoridades alertan de que los billetes de 500 euros se usan cada vez más en actividades ilegales como la financiación del terrorismo y el lavado de dinero. Por ello, el Banco Central Europeo (BCE) estudia su retirada progresiva. Los billetes de 500 euros suponen ya el 75% del efectivo que circula en España, según los técnicos del Ministerio de Hacienda (GESTHA).

AcuerdosEE.UU. y once países de la región Asia-Pacífico han creado la mayor zona de libre comercio del mundo con la firma del Tratado de Asociación Transpacífico, conocido por sus siglas en inglés, TPP. Este pacto sin precedentes abarca un conjunto de economías que supera el 40% del PIB mundial y alrededor de un tercio del comercio global. En cambio, el TTIP (Transatlantic Trade and Investment Partnership) para el libre comercio entre EE.UU. y la UE continúa negociándose ante la complejidad de forjar una alianza que uniría al 60% del PIB mundial y a 800 millones de consumidores.

FinanciaciónTras el esfuerzo realizado por las empresas para desapalancarse durante el periodo de crisis, la financiación empresarial se encuentra ante un nuevo ciclo. Los bancos están participando en un mayor número de operaciones, pero también existen otras fuentes de financiación que pueden resultar atractivas. Entre ellas, destacan el mercado de bonos y high yield, los fondos de inversión, el capital riesgo o las ayudas públicas. Los expertos recomiendan a las compañías realizar una reflexión sobre la estructura de endeudamiento que más les conviene y sobre las ventajas e inconvenientes de cada una de estas fuentes.

Noticias breves

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

11

VuelosLos gobiernos de Cuba y EE.UU. han llegado a un acuerdo que incluye rutas regulares directas por primera vez en más de cincuenta años y que estarán operativas a partir del próximo otoño. El pacto, que no excluye los vuelos chárter que operan desde hace tiempo de EE.UU. a Cuba, prevé veinte vuelos diarios a La Habana y diez vuelos diarios a otros aeropuertos de la isla. Este servicio de transporte aéreo regular facilitará los viajes para los estadounidenses que entren dentro de las doce categorías en las que se permiten las visitas a la isla, a donde todavía no pueden entrar como turistas.

Cuarta Revolución IndustrialAdaptarse al cambio que implica la revolución tecnológica. Es uno de los grandes desafíos a los que se enfrentan la sociedad, las empresas y las organizaciones y que ha quedado patente en la reunión anual del Foro Económico Mundial celebrada en Davos, cuyo lema ha sido “La Cuarta Revolución Industrial”. El cambio climático y la migración involuntaria a gran escala son los principales riesgos de la próxima década, según el Global Risks Report 2016 del Foro.

PetróleoPrimer gesto de cooperación de países miembros y no miembros de la OPEP en los últimos quince años. Rusia, Catar, Arabia Saudí y Venezuela han firmado un acuerdo que tiene como objetivo congelar la producción del crudo a los niveles de enero de 2016. Según el consenso de Bloomberg, el petróleo tipo Brent cerrará el año en torno a 48 dólares por barril.

Desempleo“Se espera una modesta mejora de la tasa de desempleo en España durante 2016, aunque quedan muchos desafíos que afrontar”. Es la previsión realizada por la Organización Internacional del Trabajo (OIT) en el informe Perspectivas sociales y del empleo en el mundo. Tendencias 2016. Según este organismo, el paro disminuirá en nuestro país hasta el 21,5% este año y se situará en el 21,3% en 2017.

AutomociónLa conectividad y la digitalización son las tendencias más importantes en el sector de la automoción y así se mantendrán hasta 2025, lo que supone un salto significativo desde el décimo puesto que ocupaban el año pasado. Esta es una de las principales conclusiones de la 17ª edición del Global Automotive Executive Survey de KPMG, en el que han participado 800 ejecutivos de la industria de la automoción procedentes de 38 países, incluido España, y 2.100 conductores de todo el mundo.

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

12

Las claves de...

El rumbo de la economía mundial

30% 40%

La economía mundial ha cerrado 2015 con su crecimiento más bajo en los últimos seis años, según las estimaciones del Fondo Monetario Internacional (FMI), que lo sitúan en el 3,1% del PIB. En su último informe, el organismo que dirige Christine Lagarde subrayaba dos de las principales claves que determinarán el devenir de la economía global en 2016 y los ejercicios sucesivos: los bajos precios de las materias primas y el declive de las economías emergentes.

Hay, además, otros indicadores que obligan a ser prudentes a la hora de situar los indicadores de crecimiento a medio plazo. El economista Juan Ignacio Crespo contribuye en estas páginas a diseccionar algunos de esos indicios que, en su opinión y en contra de lo que aún mantienen organismos como el FMI y el Banco Mundial, podrían llevar a la economía mundial a entrar en una nueva recesión.

Descenso del comercio mundialEl índice Baltic Dry Index, que mide la actividad del transporte marítimo de materias primas y es un auténtico termómetro del comercio internacional, descendió cerca de un 30% en 2015. Aun así, la Organización Mundial del Comercio (OMC) estima que el comercio mundial crecerá un 3,9% en 2016, lo que supone una caída de una décima respecto a sus anteriores estimaciones.

Materias primas a la bajaEl precio de las materias primas recogido en el índice Bloomberg Commodity cayó un 26% en 2015 y, en el caso del barril de petróleo Brent, el desplome en el último año alcanzó el 40%. La ralentización de algunos países importadores de estas materias primas –por ejemplo de China, primer país consumidor de cobre– ha provocado un descenso que ya está teniendo impacto en las cuentas de algunas economías y regiones especialmente dependientes de la producción y venta de estas commodities, como Latinoamérica.

1 2

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

13

Valores 18

3

4

5

6

¿Cuánto suben los beneficios empresariales?Según Juan Ignacio Crespo, “el endeudamiento de las empresas está creciendo más que sus beneficios, lo cual es un indicador adelantado de posibles default de las compañías”. La volatilidad de las materias primas y la desaceleración en algunas regiones ha provocado descensos en el beneficio de grandes cotizadas. En España, los integrantes del IBEX cerraron el ejercicio 2015 con una caída de los beneficios próxima al 25% provocada, en gran medida, por la caída del precio del crudo. En EE.UU., el beneficio empresarial de las compañías del S&P 500 ha caído cerca de un 3%.

Desajuste en el mercado de divisasEl yuan chino ha sido incorporado a la cesta de divisas del FMI, un movimiento que podría impulsar al alza su cotización. Sin embargo, la realidad es que hasta el momento la moneda china cotiza en su nivel más bajo de los últimos cuatro años tras una serie de devaluaciones para impulsar la competitividad de la economía. “Estos estímulos monetarios van a continuar, lo cual puede llevar a una depreciación desordenada del yuan”, pronostica Crespo.

Incertidumbre geopolítica y estadísticaLa estadística juega en contra del optimismo. En 2016 la expansión de la economía en EE.UU. cumplirá 90 meses consecutivos y, desde 1850, de las 33 expansiones económicas que ha habido en aquel país solo dos han superado esta duración. Los hechos geopolíticos suelen ser considerados como puertas de entrada a periodos recesivos, pero la realidad es que solo contribuyen a agravar un problema incubado mucho antes. Analistas y expertos señalan que en 2016 las tensiones geopolíticas podrían contribuir a deteriorar el escenario económico a nivel mundial.

Turbulencias en los mercadosEl año 2015 no ha sido un buen ejercicio para las bolsas mundiales y, menos aún, la española. El IBEX 35 cerró con un descenso del 7,5% y en los dos primeros meses del año la caída adicional roza el 14%. Asimismo, la prima de riesgo ha subido hasta los 144 puntos en los tres primeros meses de 2016. Los analistas advierten de que, aunque a veces pueden sobrerreaccionar, los mercados son un buen indicador adelantado de la actividad económica.

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

Un cambio de modelo para abordar el reto demográficoLos mayores de 65 años supondrán el 38% de la población española en 2050 frente al 18% de 2012. Sin embargo, los jóvenes en edad de trabajar disminuirán. Encontrar soluciones para mantener el Estado de bienestar es una tarea que empieza hoy.

Texto Enrique San Juan

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

16

el contrario, serán muchos más –las proyecciones mundiales de los últimos 40 años han tendido a pecar por exceso más que por defecto–. Aunque a este nivel planetario poco importan unos cientos de millones arriba o abajo. Lo relevante es que las tendencias están claras y, salvo cataclismo, es un hecho que la población estará muy por encima de los 7.200 millones registrados a inicios de 2015. Algunas tendencias parecen indubitables.

Primero. La natalidad está cayendo en el mundo. Ha pasado de 4,5 niños por mujer en 1970 a 2,5 en 2014. Julio Pérez, demógrafo investigador del CSIC, considera que ha cambiado el modo de configuración de las familias y cita como ejemplo nuestro país. “En España se ha producido un salto abismal. Hemos pasado de tener muchos hijos a cuidarlos mejor, lo que implica mayor esfuerzo económico y tiempo”. Una característica que se irá extendiendo a otras regiones, hoy más atrasadas, donde se espera un aumento de la clase media.

Segundo. La mortandad también se ha reducido en el mundo y se espera que continúe en esta senda. En un primer lugar, gracias a un descenso significativo de las muertes de los niños y, después, alargando la vida de los más mayores. El mundo ha pasado de 1.200 millones de habitantes a finales del siglo XIX a 7.000 millones en la primera década del XXI,

ualquier estimación demográfica matiza que sus datos no son previsiones, sino proyecciones basadas en una foto fija. Si cambia el escenario, automáticamente hay que ajustarlas. El INE, en sus Proyecciones de Población publicadas a finales de 2012, arranca con la siguiente explicación metodológica: “Si se mantienen en un futuro las actuales tendencias demográficas…”; ídem el documento La situación demográfica en el mundo 2014 de Naciones Unidas, que establece que, “de mantenerse la trayectoria actual, la población mundial alcanzaría los 8.100 millones en 2025 y los 9.600 millones en 2050”.

Juan Antonio Módenes, investigador del Centre d´Estudis Demogràfics de la Universidad Autónoma de Barcelona, explica que “las proyecciones prolongan tendencias recientes, con más o menos variaciones, pero no se pueden introducir cambios sistémicos imposibles de prever, como, por ejemplo, la llegada de inmigrantes a España a principios de este siglo”. Los expertos inciden en este punto, pues la realidad es que nadie está seguro de lo que va a pasar en plazos de 30 o 50 años. Sin embargo, estas proyecciones son muy útiles, pues enmarcan grandes tendencias que detectan problemas previsibles.

Es incierto si en 2050 se alcanzarán los 9.600 millones de humanos en el mundo como proyecta la ONU o si, por

C

Según Naciones Unidas, de mantenerse la tendencia actual, la población mundial aumentará en más de 2.000 millones de personas en 2050. Sin embargo, casi la totalidad de este incremento se concentrará en Asia y África, frente a un acusado descenso de la población en Europa. Lejos de parecer un problema a largo plazo, la cuestión demográfica supone un reto que debe abordarse de manera inmediata.

En portada

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

17

un crecimiento que no se ha debido al aumento de los nacimientos, sino a que se ha alargado la esperanza de vida: en 1900 se vivía de media 35 años (debido a la alta mortandad infantil –uno de cada cinco niños no pasaba de los 15 años, según Julio Pérez–, las condiciones sanitarias y los conflictos bélicos, que reducen considerablemente la media), mientras que hoy en día se pasa de los 80, al menos en España.

Tercero. Las evoluciones demográficas serán dispares en las estructuras según regiones e, incluso, países. Convivirán zonas con saldos demográficos positivos, como África y Asia, con otras negativas como Europa. Eso continuará provocando fuertes procesos migratorios de las zonas más pobres hacia las más ricas.

Migraciones involuntarias Precisamente el Informe de Riesgos Globales 2016 presentado en el Foro Económico Mundial de Davos situaba la migración involuntaria a gran escala como el riesgo con mayor probabilidad de materializarse. Según ACNUR, el número de personas desplazadas en 2014 alcanzó los 59,5 millones, casi un 50% más que en 1940.

Los flujos globales de refugiados y las migraciones involuntarias se han convertido en un importante factor que ha de tenerse en cuenta a la hora de abordar el reto demográfico. Durante 2014 el número de desplazados (42.500 al día) fue cuatro veces mayor que en 2010 y, aunque la reciente crisis de los refugiados en Europa ha acaparado la mayoría de los titulares, se trata de un problema a escala global. Más de la mitad de los desplazamientos forzosos de 2014 provinieron de tres países: Siria, Afganistán y Somalia.

Según el mencionado informe, los desplazados tienden a permanecer más tiempo en los países de acogida, ya que el tiempo de permanencia medio ha

Valores 18

1994

2014

2050

Proyección de la población mundial por regionesEn millones de habitantes. Fuente: Naciones Unidas

Asia4.342

Oceanía39

África1.138

Europa743 América Latina

623

América del Norte358

África2.393

Asia5.164

Europa709 América Latina

782

América del Norte446

Oceanía57

Oceanía29

África699

Asia3.432

Europa729

América Latina 478

América del Norte358

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

18

pasado de los nueve años en la década de los 80 a los 20 años en la primera década del siglo XXI. Otro aspecto destacado es que, a diferencia de lo que podría pensarse, el 86% de los refugiados vive en países aún en desarrollo, con sistemas políticos y estructuras sociales más débiles.

Repercusiones económicas

Las variaciones demográficas son uno de los elementos responsables de los grandes cambios sociales, y especialmente económicos, que han movido a la humanidad, por lo que no conviene darles la espalda. “El incremento de la población se va a producir de forma asimétrica en diferentes partes del mundo. Los países emergentes y las zonas urbanas concentrarán los crecimientos. Las rentas medias aumentarán, por lo que se espera la incorporación de más de 1.500 millones de personas a las clases medias de la economía de consumo en 2030. Esta mayor intensidad en el consumo de recursos, junto con el calentamiento global que se prevé a lo largo del siglo, condicionarán el modo en el que se producen y consumen los bienes y productos”, puntualiza José Luis Blasco, socio responsable de Gobierno, Riesgo y Cumplimiento de KPMG en España.

España no será ajena a este contexto mundial, aunque tiene sus peculiaridades, producto de un avance social y económico

Poner las bases para una Seguridad Social sostenible

Para Jaime Sol, socio responsable de People Services, Compensación y Pensiones de KPMG en España, con las proyecciones demográficas actuales, el sistema de pensiones español “no es sostenible bajo el esquema de un sistema puro de reparto como el actual. Por este motivo es necesario abrir un debate global y reflexionar sobre el modelo que tenemos, el que queremos y el que podemos realmente pagar sin hipotecar el futuro”. Un problema que preocupa especialmente a los futuros jubilados que tienen dudas sobre el cobro de sus pensiones.

El 30 de marzo de 1995 se aprobó en el Congreso un documento referente al “análisis de los problemas estructurales del sistema de Seguridad Social y de las principales reformas que deberán acometerse”. Fue el inicio del Pacto de Toledo, un foro que agrupa al arco parlamentario, pero que ha estado aletargado en las dos últimas legislaturas.

“En la configuración actual, con una entrada en masa de pensionistas cuando se jubile la generación del baby boom, será extraordinariamente desfavorable porque, de acuerdo con las estimaciones actuales, las cotizaciones a la Seguridad Social no serían suficientes para pagar las obligaciones asumidas por el Sistema Público de Pensiones con los pensionistas. En este sentido, si no se reforma el sistema habrá que recurrir a otras vías de financiación, fundamentalmente impuestos, para financiar las prestaciones”, añade Sol.

El problema es evidente. La evolución de los jubilados es predecible con un escaso margen de error, e incluso, el coste que supondrá la nómina mensual si no varían las condiciones de pago. La incógnita es si habrá suficientes cotizantes para hacer frente a las pensiones de dentro de 10, 15 o 30 años. Según los cálculos que cita este experto de KPMG, la fuerza laboral de España debería ser de 20 millones de trabajadores para reestablecer el equilibrio del sistema y que las cotizaciones nutran las prestaciones que se pagan. “No obstante –señala Sol– el problema no es solo de número de trabajadores, que también, sino del importe de las cotizaciones y de las prestaciones que se pagan”.

Julio Pérez, demógrafo del CSIC, declara que el problema puede venir generado por la evolución demográfica, pero “la solución debe ser aportada por los poderes políticos”. Concepció Patxot, economista experta en demografía y pensiones, considera que los márgenes de actuación son limitados: “O se baja la pensión, reduciendo el coste, o se duplica la cotización, aumentando los ingresos del sistema”. Algo, esto último, poco probable si continúa la tendencia de bajos salarios que rebajan las aportaciones medias de los trabajadores a la Seguridad Social.

En portada

10000 a. C.

18000 a. C.

81000 a. C.

50

Población mundial a lo largo de la historia

Millones de habitantes Fuente: Naciones Unidas

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

19

acelerado en los últimos 40 años siguiendo la estela de otros países occidentales. Concepció Patxot, profesora de la Universidad de Barcelona, explica el salto del baby boom, al que cataloga de espectacular: “Tras la Guerra Civil se produjo una expansión de la natalidad, con un incremento disparado de la esperanza de vida. Esto da pie a la generación del baby boom entre los años 57 y 67, que empezará a jubilarse a partir de 2025 hasta el 2040 y que estarán 20 o más años viviendo de la pensión, por lo que el pico principal lo tendremos en 2050”. El problema del baby boom se agudiza por la fuerte caída de la natalidad a partir de los años 70 y 80, que hace imposible mantener los ritmos de reposición.

De aquí a 2050, el INE estima que se mantendrá una natalidad baja, aunque en incremento (la tasa de fecundidad subiría de 1,34 hijos por mujer a 1,56); aumentará la esperanza de vida entre seis y ocho años (90 para las mujeres y 87 para los hombres) y se agudizará la disparidad regional significativamente. Sin embargo, el mayor número de muertes que de nacimientos hará que la población disminuya, siguiendo la tendencia europea. Los cálculos del INE son que hasta 2050 se perderán 4,5 millones de habitantes, el 10% de la población actual, lo que arroja un envejecimiento evidente. Los mayores de 65 serán en 2050 el 38% de la población frente al 18% de 2012.

De momento parece que las proyecciones se mantienen. Según los datos del padrón municipal de 2014, el pasado año vivían en España 46.771.341 personas, 358.442 menos que un año antes, y ya son tres consecutivos en los que se produce un descenso en el número de habitantes dentro del territorio nacional. Pero el 2014 ha sido el primero desde 1900 que las defunciones han superado a los nacimientos.

También en España, la evolución de la población conllevará consecuencias en la sociedad a corto plazo (en términos demográficos, 25-30 años). Blasco reseña algunos de los desafíos que tendrá que afrontar España de aquí a 2050: “Desde el punto de vista del ciudadano-gestor, la tecnología nos permitirá opinar y actuar sobre todo.

El mundo ha pasado de 1.200 millones de habitantes a finales del siglo XIX a 7.000 millones en la primera década del XXI

500 a. C.

1001 d. C.

2001000

3102015

7.200

Valores 18

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

20

Ciudades inteligentes para hacer frente al reto demográfico

Desde el teléfono a la impresora 3D, todo nos lleva a la personalización, peer-to-peer, a la sociedad descentralizada. El envejecimiento de la población implicará una transformación para las administraciones y los negocios y el cambio climático cambiará las fuentes de riqueza naturales –agua, energía, turismo, agricultura, etc.–. Por último, la información accesible, la producción de energía distribuida y la síntesis de alimentos llevarán a una sociedad que funcionará en red conectando a los ciudadanos entre sí y con la tecnosfera y la biosfera –ciudadanos/cosas/medio ambiente–“.

Aunque igualmente conllevará efectos sobre la economía. “La falta de población activa por el descenso de personas en edad productiva implicará escasez del factor trabajo, con la consiguiente reducción del desempleo y la subida de los salarios. El capital, al haber menos trabajo, se abaratará. El ahorro medio nacional se reducirá, pues las personas guardan para la jubilación y llegado ese periodo vital aumenta el gasto. Igual que aumentará la presión fiscal, porque habrá una mayor tasa de dependencia que deberá ser costeada desde las arcas públicas”, declara Patxot.

Tasa de dependencia

Así, la tasa de dependencia (menores de 16 años y mayores de 65 por personas trabajando) se convertirá en el flanco débil de la economía española en los próximos 30 años. El INE establece que en 2050 llegará a 1/1, es decir, que un trabajador deberá mantener a un dependiente. Se debate mucho sobre la tasa mínima necesaria para sostener el sistema, no solo la seguridad social y la sanidad, sino el Estado de bienestar en su conjunto. “En 1996, la cobertura en España era de un pasivo por cuatro activos y en 2012 ya era de dos pasivos por cada tres activos”, aclara Patxot. La cuestión es si la tasa de un activo por un pasivo que pronostica el Instituto Nacional de Estadística podrá mantener la economía del Estado de bienestar tal y como está concebido hoy.

Cándido Pérez, socio responsable de Infraestructuras, Transporte, Gobierno y Sanidad de KPMG en España, apunta que no es momento de cuestionar la gravedad que implicaría el envejecimiento de la población. “Es un hecho derivado de la pirámide de población. Lo que tenemos que hacer es resolver de qué forma se mantendrá esa población envejecida. El sistema no quebrará en 2030,

En portada

Fuente: Dubai. A new paradigm for smart cities. KPMG

TelecomunicacionesLas ciudades tendrán unas redes que permitirán una conectividad continua y sin cortes. Serán de alta velocidad, fiables y seguras y de gran capacidad.

TransporteLas ciudades afrontarán múltiples desafíos relacionados con la movilidad de sus residentes, como un tráfico congestionado y desplazamientos diarios más duraderos.

SanidadLas nuevas tecnologías, en especial las ligadas a una sanidad digitalizada, cambiarán la prestación, eficiencia y eficacia de los servicios sanitarios en las grandes ciudades.

EdificacionesLos edificios serán los mayores consumidores de energía en los entornos urbanos y los responsables de la mayor cantidad de emisiones nocivas.

SuministrosEl agua es uno de los recursos más preciados en todo el mundo. Las ciudades inteligentes deberán emplear nuevas tecnologías para dotarse de un agua de mayor calidad.

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

21

porque seremos inteligentes, pero hay que ponerse a pensar cómo puede ser la sociedad del futuro y ver qué hay que cambiar”, resume.

Cómo equilibrar la tasa de cobertura durante los próximos quinquenios, al menos a los niveles actuales de dos activos por cada tres pasivos –o, incluso, mejorarlos hasta dos activos por cada un pasivo– se convertirá en el gran reto de la economía española. El investigador del Centre d’Estudis Demogràfics de la Universidad Autónoma de Barcelona considera que “todavía hay un ratio creciente de personas potencialmente activas, como una parte de mujeres que no tienen una participación laboral relevante (en el mercado laboral) donde ocupan empleos a media jornada”. Avanzar en esta línea podría elevar el número de trabajadores nacionales. Pero si no hay suficientes nativos para aumentar el número de cotizantes a la Seguridad Social

–y contribuyentes fiscales que nutran las arcas públicas del Estado–, la única solución sería atraer población foránea.

Sin embargo, el INE calcula que de aquí a 2050 el saldo será levemente positivo, no más de medio millón de personas en el conjunto del periodo, aunque con fuertes pérdidas hasta 2040. Vamos, que habrá más españoles saliendo que inmigrantes entrando. De cumplirse estas proyecciones, no sería suficiente. Patxot calculó que para que la tasa de cobertura se equilibre sería necesario que entrasen medio millón de migrantes cada año. “Con el consiguiente impacto social que supondría”, matiza. Además, los inmigrantes solo vendrán si la economía española es capaz de crear ingentes cantidades de puestos de trabajo. Y eso poco tiene que ver con la demografía.

Mayor productividad

No obstante, Cándido Pérez apunta que el problema futuro “no será cuántos nuevos empleos necesitaremos crear para mantener el Estado de bienestar,

Valores 18

sino qué tipo de empleos seremos capaces de generar en las próximas décadas. Hay que ser más competitivos, crear empleos más capaces de generar mayor valor añadido”, dice. Es la reflexión no solo del socio de KPMG sino del resto de expertos consultados.

“La productividad media del empleo en España es relativamente baja debido a la fuerte implantación de un modelo productivo que requiere mano de obra poco cualificada en trabajos poco remunerados. Si el modelo productivo evolucionase hacia actividades de mayor productividad, ganancia del trabajador y cotizaciones/impuestos, se podría compensar la reducción relativa de efectivos en edades activas”, matiza Módenes.

El futuro requerirá, por tanto, más empleos pero, sobre todo, de mayor calidad con niveles de productividad equivalentes a nuestros competidores directos. Se hace imprescindible el cambio de modelo productivo que tantas veces se ha pretendido desde los poderes públicos y se ha demandado desde los agentes sociales y otros actores económicos. “La formación será un elemento fundamental, aunque en este sentido estamos mucho mejor que hace unas décadas. Debemos compararnos con nosotros mismos hace 50 años”, dice Julio Pérez.

La educación se convierte en una inversión prioritaria y muy rentable. “La expansión educativa [incremento del nivel de educación de la población] es el factor con mayor impacto en la evolución económica, lo que implica que la inversión en educación podría compensar en cierta medida los efectos negativos del envejecimiento de la población sobre el crecimiento económico”, concluye Concepció Patxot en un estudio que realizó sobre los efectos conjuntos de dos de los programas sociales de transferencias públicas más relevantes, las pensiones y la educación.

Para 2030 se espera que más de 1.500 millones de personas se incorporen a la clase media de la economía de consumo

Los mayores de 65 años serán en 2050 el 38% de la población frente al 18% de 2012

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

22

En portada

Hombres

Hombres

Mujeres

Mujeres

Esperanza de vida a los 65 años*

Tasa de discapacidad de los mayores españoles

En añosFuente: INE (Proyecciones)

* Es el número medio de años que esperaría seguir viviendo una persona a partir de la edad señalada.

Fuente: INE. Datos de 2015

65-69

75-79 80+

70-74

14 %17 %

26,3 %34,3 % 41,9 %56,9 %

17,6 %25,3 %

Nuevas pautas de consumo

Empleo, educación, pero también consumo y modelos productivos. La evolución demográfica y el envejecimiento de la población acarrearán cambios en los comportamientos. O, al menos, serían necesarios. “La solución a los problemas económicos derivados del envejecimiento poco tiene que ver con medidas demográficas, como apuntan los natalistas que abogan por incentivar la natalidad. La cuestión no es cuántos somos, sino cómo hacemos las cosas”, defiende Julio Pérez. “Es difícil saber cómo serán nuestros hábitos y nuestro ocio en 2050, aunque tendremos que comportarnos de manera distinta, pues hemos cruzado la raya que puede sostener el planeta”, dice. El reto, pues, no es mantener el Estado de bienestar –que también–, sino el propio sistema económico y social. Y por extensión, el urbanismo. Naciones Unidas calcula que los 2.000 millones de nuevos habitantes habitarán principalmente en ciudades.

Ciudades adaptadas

Antonio López Gay, investigador del Centre d´Estudis Demogràfics experto en urbanismo, explica cómo cambiarán las ciudades españolas.

“Dado el escaso nivel de crecimiento de la población en España no se producirá una generación neta de hogares, por lo que no habrá que construir nuevas viviendas. Sin embargo, el acento hay que ponerlo en quién vive dónde”. Según resalta López Gay, las áreas centrales de las ciudades albergan la población de más edad y los cinturones metropolitanos la más joven.

Aunque no haya que construir nuevas viviendas como en años cercanos, será necesario adaptar muchas de las actuales a las necesidades que conlleva el envejecimiento: “Añadir ascensores en las viviendas, sustituir

2021

19,8 23,6

2031

24,9 21,3

22,7 26,1

2041 2051

24 27,2

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

23

China tiene un problema. O, por lo menos, China tenía un problema. Con 1.300 millones de habitantes es el país más poblado del planeta. ¿Cómo consigue un país alimentar, vestir, educar y proporcionar calidad de vida a más de mil millones de personas?

Hace más de tres décadas, el Gobierno chino respondió a esta cuestión implantando la política del hijo único. Los efectos fueron inmediatos y drásticos: la tasa de natalidad cayó de seis nacimientos por mujer en 1970 a 1,5 en 2015, cuando se derogó la política.

Durante la Gran Hambruna de 1959-1961 murieron de hambre entre 20 y 30 millones de personas en China. Los responsables que impulsaron la política del hijo único entre 1978 y 1980 tenían en mente la intención de evitar otra crisis humanitaria parecida mediante una disminución de la población del país.

A principios de la década de 2000, la primera generación de hijos únicos estaba alcanzando la edad adulta. Este fue también un periodo de extraordinario crecimiento económico y urbano; el modo de vida cambió en China a principios del siglo XXI. Ciudades como Pekín y Shanghái incrementaron su número de habitantes en 10 millones entre 2000 y 2015.

Y aumentó la población activa. En la primera década del siglo XXI, el número de personas en edad laboral (15-64) en China creció entre 10 y 15 millones cada año.

Pero a partir del momento en que se produjo la crisis financiera global la tasa de crecimiento de la población activa empezó a ralentizarse. El número de trabajadores

que se estaban jubilando con 65 años era mayor que el número de jóvenes trabajadores que accedían al mercado laboral con 15 años.

Menos trabajadores pagando menos impuestos y proporcionando menos servicios para respaldar a un mayor número de jubilados es más que un cambio social. Es un asunto que tiene el potencial de reducir la cohesión social y provocar agitación política.

La eliminación de la política del hijo único a partir de 2015 va a producir un impacto inmediato en la demanda de productos lácteos en el país, así como de ropa, educación, servicios de guardería y vivienda. Asimismo, podría producirse un cambio en muchos de los valores habituales de la sociedad china: menor énfasis en el trabajo y mayor en aspectos de la calidad de vida, como el aire no contaminado.

El aspecto verdaderamente interesante del cambio de China al reflexionar sobre su tasa de natalidad es que pueden aplicarse las mismas conclusiones a países desarrollados como España, Estados Unidos, Japón o Australia. Los altos niveles de inmigración de mano de obra especializada en Estados Unidos, España o Australia mitigan el impacto del envejecimiento de la sociedad.

Pero, aun así, y a partir de la década de 2020, todos los países desarrollados, al igual que China, deben abordar el problema de cómo gestionar una sociedad en la que una proporción mucho mayor tiene más de 65 años. La solución puede pasar por lo que China está haciendo en la actualidad: políticas para fomentar el aumento de la tasa de natalidad y otras políticas para que las personas trabajen más allá de la edad normal de jubilación.

Bernard SaltSocio de KPMG y fundador del centro de excelencia global de KPMG sobre demografía

Ascenso y caída de la política del hijo único en China

Valores 18

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

24

Países con mayor y menor esperanza de vida al nacerFuente: Naciones UnidasDatos 2013

País Años

1. Japón 84

2. España 83

3. Andorra 83

4. Australia 83

5. Suiza 83

6. Italia 83

7. Singapur 83

8. San Marino 82

9. Mónaco 82

10. Francia 82

País Años

1. Sierra Leona 46

2. Lesoto 50

3. Chad 51

4. República Centroafricana 51

5. Angola 51

6. República Democrática del Congo 52

7. Mozambique 53

8. Costa de Marfil 53

9. Somalia 53

10. Suazilandia 54

1

2

1

2

3

4

5

6

7

8

9

3

4

5

6

7

89

10

10

Países con mayor esperanza de vida al nacer

Países con menor esperanza de vida al nacer

Fuente: Naciones UnidasDatos 2013

Fuente: Naciones UnidasDatos 2013

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

25

El envejecimiento cambia la sanidad

El envejecimiento pesará como una losa sobre el coste futuro de la sanidad y la dependencia, uno de los efectos más notorios del cambio de la pirámide de población de España, que en 2050 tendrá el 35% por encima de los 65 años con una esperanza de vida creciente. Según las proyecciones del INE, los nacidos en 2050 vivirán 87 años de media en el caso de los varones y casi 91 las mujeres, es decir, ocho y seis años por encima de la esperanza de los nacidos este año.

“Probablemente muchos de la generación del baby boom pasarán de los 90 años y los que hoy tienen entre 30 y 35 vivirán más de cien, y todos ellos serán grandes demandantes de sanidad y otros servicios sociales que, junto con educación, concitarán casi la totalidad de las partidas del Estado de bienestar”, matiza Cándido Pérez, socio responsable de Infraestructuras, Transporte, Gobierno y Sanidad de KPMG en España. Mayor esperanza de vida que no implica necesariamente mayor calidad de vida a esas edades. Serrano apunta que aumentarán los enfermos crónicos disparando el gasto sanitario.

En conclusión, se duplicará la población mayor de 65 años y tendrán más necesidades de atención, pues disfrutarán de una vida más larga. Además, envejecemos peor que

nuestros coetáneos europeos según el Informe mundial sobre el envejecimiento y la salud elaborado por la OMS. El estudio establece un peculiar ranking sobre las limitaciones para realizar una o más actividades consideradas básicas (comer, bañarse, vestirse, acostarse y levantarse de la cama e ir al baño). Los españoles están entre los europeos más dependientes: el 12% entre 65 y 74 años tienen dificultades para, al menos, una de estas actividades, porcentaje que se eleva al 30% en los mayores de 75 años. La comparación se agrava en las limitaciones de actividades que la OMS considera instrumentales (usar el teléfono, medicarse correctamente, manejar dinero, comprar comestibles, prepararse la comida y usar un mapa): el 15% entre 65 y 74 años incumple alguna y para los mayores de 75 años sube a casi el 40%: a la cola de los europeos, solo superados por portugueses y húngaros.

Julio Pérez, investigador del CSIC, aporta el lado positivo al considerar que el envejecimiento genera un negocio nuevo para satisfacer a un colectivo que puede tener un mayor poder adquisitivo y precisará nuevos servicios no solo de cuidados. También de ocio.

Sin embargo, a la sanidad le generará unos desajustes que, en opinión de Serrano, deben “empezar a analizarse ya, pues son muchos los elementos por resolver”.

escaleras por rampas, mejorar la movilidad y accesibilidad en los barrios, ascensores públicos para zonas con fuertes pendientes, mejoras de los espacios públicos adaptados a los mayores. En definitiva, es importante que los municipios puedan anticiparse al envejecimiento de su población”, explica López Gay, que puntualiza:

“También es importante considerar que en el futuro el flujo migratorio extranjero se pueda volver a acelerar y que probablemente las áreas urbanas sean un destino preferente. Pero se hace prácticamente imposible

Valores 18

poder predecir el calendario, la intensidad o los espacios en los que se establecerán”.

También habrá que renovar la infraestructura urbana: “Habrá que pensar en centros polifuncionales que puedan prestar servicios públicos a la población en diferentes etapas de la vida, ya sea sucesivamente (conforme los nuevos barrios vayan envejeciendo) o más idealmente, simultáneamente. Escuelas que en otros horarios puedan prestar otros servicios al barrio, como bibliotecas, centros de reuniones, que puedan dar servicio a la población mayor una vez que ya no trabaje”, explica Módenes

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

“La digitalización es el eje principal de nuestro nuevo plan estratégico”

Licenciado en Derecho por la Universidad Complutense y notario en excedencia, Ignacio Garralda encabeza el Grupo Mutua Madrileña desde el año 2008. En este periodo, Garralda ha liderado una expansión del negocio asegurador que ha llevado al grupo a multiplicar por cinco el número de asegurados. Digitalización y expansión internacional son dos ejes del plan estratégico de la compañía, que encara además un nuevo entorno regulatorio más exigente con las normas europeas de Solvencia II.

Ignacio GarraldaPresidente del Grupo Mutua Madrileña

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

28

Entrevista

Las cifras de los últimos años avalan su labor al frente de Mutua Madrileña. En 2015, los ingresos del grupo han superado en un 4% los de 2014. ¿Cuáles han sido las claves de esta buena evolución?Alcanzar el objetivo de crecimiento rentable y sostenido que nos hemos marcado en los últimos planes estratégicos solo ha sido posible gracias al estupendo trabajo de todos los que forman parte del equipo de Mutua Madrileña. Sé que puede parecer una frase hecha, pero puedo asegurar que aquí es una realidad objetiva. Además de trabajar duro, llevar a cabo una gestión rigurosa y transparente, controlar el riesgo y buscar la excelencia en todo lo que hacemos, para mí es fundamental contar con un equipo humano competente, innovador y motivado como el nuestro, formado por profesionales alineados con la estrategia de empresa y comprometidos con el objetivo de la compañía de ofrecer el mejor servicio posible.

Todo este esfuerzo es el que nos ha permitido en apenas siete años multiplicar por cinco el número de asegurados, hasta superar los 10,5 millones, duplicar los ingresos hasta sobrepasar los 4.300 millones de euros e incrementar cerca de un 30% nuestro patrimonio, hasta rebasar los 6.600 millones de euros. Además, hemos realizado la mayor operación dentro del sector asegurador español, la compra del 50% de SegurCaixa Adeslas y hemos dado el salto internacional, un hecho histórico para Mutua.

Desde el año pasado, no obstante, el entorno ha comenzado a cambiar con una notable mejoría en las principales magnitudes macroeconómicas. Paralelamente, Mutua Madrileña cerró en 2014 un plan estratégico con éxito y ha iniciado otro en 2015 hasta 2017. ¿El plan es conservador sobre las

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

29

Valores 18

claves que han funcionado hasta ahora o plantea nuevas prioridades? Nuestro nuevo Plan Estratégico 2015-2017 establece las líneas claves para que podamos proseguir con el crecimiento rentable y sostenido de la compañía y para continuar con nuestro proceso de diversificación geográfica y por productos. En todo caso, yo no lo calificaría de conservador, ya que en Mutua trabajamos siempre con unos altos niveles de exigencia, como comentaba.

En el Plan también establecemos una apuesta decidida por las nuevas tecnologías con el fin de estar a la vanguardia de la innovación en nuestro sector. Queremos dar un salto importante en la digitalización de todos los procesos de la compañía para mejorar todavía más la eficiencia organizativa, los costes operativos y los servicios. De hecho, este es el eje principal de nuestro nuevo plan estratégico.

Además, otro de los pilares del plan es aumentar todavía más la presencia de Mutua en otras comunidades autónomas diferentes a Madrid y las regiones que la rodean, lo que, sin duda, nos ayudará a reforzar nuestro crecimiento a nivel nacional. Nos hemos fijado el objetivo de incrementar la producción de nuevas pólizas de Autos generadas fuera de Madrid hasta alcanzar los dos tercios del total, frente al 50% que suponen en la actualidad.

A escala internacional, justo acaban de anunciar la inversión en la chilena Bci Seguros. ¿Qué expectativas tiene Mutua Madrileña con esta inversión? ¿Prevén seguir entrando en nuevos mercados a corto plazo? Con la compra del 40% de la chilena Bci Seguros, cumplimos con todos los criterios que nos habíamos establecido en nuestro Plan Estratégico respecto a nuestra expansión internacional: hemos entrado en un mercado estable y con potencial de desarrollo. Lo hacemos de la mano de un socio local con una excelente posición y

reputación corporativa y con una empresa que es líder del sector asegurador: Bci es la primera compañía de Chile por ingresos en primas en seguros generales de No Vida y también, en particular, en seguros de Auto, ramo en el que cuenta con una cuota de mercado del 18%.

Pero para nosotros esto no es una adquisición. El acuerdo que acabamos de firmar con Empresas Juan Yarur es una alianza estratégica que contempla el posible desarrollo futuro del negocio asegurador de manera conjunta en otros países de Latinoamérica, y especialmente de la Alianza del Pacífico. Se trata, por tanto, de la puerta de entrada de Mutua Madrileña en América Latina. Nuestra intención es poder crecer en el continente siempre que se nos presenten oportunidades interesantes, como la que acabamos de firmar con Bci Seguros.

En cuanto a la digitalización, ¿cuáles serán sus retos más inmediatos? ¿Contempla un enfoque de modelo de negocio o de transformación digital integral de la compañía? En Mutua contemplamos la digitalización desde un punto de vista transversal, de modo que estamos involucradas todas las áreas de la compañía. Estoy claramente convencido de que hoy día la digitalización es la herramienta fundamental con que contamos las empresas para acercarnos y conocer mejor a nuestros clientes. Sirviéndonos de ella podemos darles los mejores productos y servicios al mejor precio posible.

El enfoque digital nos invita a sofisticarnos a la hora de analizar a nuestros clientes potenciales, segmentar mercados y fijar precios no de manera uniforme, sino cada vez de forma más variable en función de la oferta y la demanda existente en cada momento, así como del tipo de cliente que más nos interese captar y fidelizar. En definitiva, nos va a ayudar a ser más eficientes y a simplificar todos los procesos.

“El sector asegurador español se ha consolidado como un sector solvente y robusto, que no solo no ha tenido que recurrir a ayudas públicas sino que ha contribuido a la recuperación”

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

30

Entrevista

liderar una empresa como Mutua en este contexto, y sé que lo mismo piensan nuestros equipos directivos. Por eso, la innovación es un eje estratégico para Mutua Madrileña. Aquí tiene un carácter abierto, lo que implica la involucración de todos los empleados, además de la participación de actores externos como escuelas de negocio, emprendedores, asegurados y público en general. Creo que la innovación es una herramienta fundamental para acercar las empresas a sus clientes y hacerlas más eficientes.

Una de las grandes operaciones del Grupo Mutua Madrileña en los últimos años ha sido la compra de SegurCaixa Adeslas. ¿Qué balance hace de la operación? La valoración no puede ser más positiva. La compra que realizamos en el año 2011 del 50% de SegurCaixa Adeslas, empresa integrada en el grupo empresarial de Mutua y participada por “CaixaBank”, nos ha permitido dar un gran salto en la estrategia de diversificación geográfica y por productos que estábamos llevando a cabo. Fíjese tan solo que en 2010, el 94% de los ingresos de Mutua provenían del ramo de Autos. Actualmente, Autos representa el 30% y Salud, ramo en el que Adeslas es líder en España por volumen de ingresos, representa para el Grupo Mutua el 48% de sus primas.

Es decir, que acertamos de pleno en la elección de nuestro socio. La alianza entre Mutua y “CaixaBank” aporta muchas sinergias y los resultados de la misma, año a año, vienen siendo excelentes tanto en términos de generación de negocio para ambos como en rentabilidad de la inversión para nosotros. Fue la mayor inversión que se ha hecho en la historia del sector del seguro español, pero no solo eso: hemos protagonizado también la operación de bancaseguros más exitosa de cuantas se han realizado en España. El resultado es altamente satisfactorio, gracias también a la buena sintonía que se ha creado entre ambas organizaciones.

¿Cree que el sector asegurador tradicional está bien preparado para posicionarse y aprovechar las oportunidades derivadas de los rápidos cambios tecnológicos del entorno: coches sin conductor, domótica…? ¿Cómo se posiciona Mutua Madrileña al respecto?El sector asegurador español ha demostrado una gran capacidad de adaptación a los nuevos cambios del entorno y así seguirá sucediendo. En los años de crisis, de hecho, nos hemos consolidado como un sector solvente y robusto, que no solo no ha tenido que recurrir a ayudas públicas sino que ha contribuido claramente a la recuperación. Y esto ha sido posible, entre otros factores, por nuestra gran capacidad de adaptación a la revolución tecnológica, lo que nos ha permitido ser más eficientes que otros segmentos, y a los cambios que ha ido imponiendo el mercado.

En Mutua Madrileña, sin ir más lejos, hemos vivido una profunda transformación en nuestros 85 años de vida. Nacimos como compañía solo centrada en el seguro de Auto y en Madrid, mientras que ahora somos una empresa con una gran diversificación tanto por producto como por mercados, con procesos y herramientas de vanguardia. Y nuestra apuesta es serlo todavía más aprovechando al máximo las ventajas y oportunidades que nos ofrecen las tecnologías disponibles.

En un informe reciente sobre la visión del CEO en España a tres años, encontramos que entre las grandes prioridades de los primeros directivos españoles se encuentra la innovación. ¿Comparte Mutua Madrileña esta prioridad? ¿Cómo está enfocando su estrategia de innovación?La compartimos. Le confieso que no hay nada que me motive más que trabajar en un entorno cambiante, porque convierte nuestra labor de gestión en algo apasionante. Personalmente, me ilusiona

“No hay nada que me motive más que trabajar en un entorno cambiante, porque convierte nuestra labor de gestión en algo apasionante”

“Las nuevas exigencias de capital que impone Solvencia II no supondrán problema alguno para Mutua Madrileña”

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

31

Valores 18

En cuanto a Autos, ¿han comenzado a percibir una mejoría general por el incremento de la compra de automóviles o sigue siendo un área con luces y sombras?En 2015 se han establecido las bases para el cambio de tendencia en el seguro de Autos, después de siete años de caídas en el mercado, aunque de cara a 2016 han surgido nuevas incertidumbres.

En cualquier caso, durante los últimos años Mutua Madrileña ha registrado un comportamiento mucho mejor que el sector, incluso en el transcurso de los peores años de la crisis. Mientras el mercado ha vivido una caída en primas del 23% en los últimos siete años (entre 2008 y 2014), el Grupo Mutua apenas ha cedido un 5% en ese mismo periodo. Y en esta tónica esperamos seguir moviéndonos: siempre mejor que la media del mercado.

De hecho, la cuenta de resultados del sector en el ramo de Autos va a ser en

2016, previsiblemente, pobre. En ello influirán variables como la entrada en vigor del nuevo baremo de indemnizaciones por accidentes de automóviles, que en mi opinión era necesario aunque suponga un alza en los costes de las empresas. En nuestro caso, hemos decidido absorber parte del incremento de ese gasto de la siniestralidad en nuestra cuenta de pérdidas y ganancias. Tenemos margen para hacerlo y creo que, como mutua que somos, debemos hacerlo.

A pesar de ello, para 2016 mantenemos unas previsiones positivas de ingresos para nuestro ramo de Autos y confiamos en continuar con nuestro crecimiento, que hasta septiembre fue tres veces superior al del sector.

¿Cómo han cerrado 2015?Nuestro objetivo es continuar con el crecimiento rentable y sostenido de la compañía y seguir ganando cuota de mercado, al igual que hemos hecho en los últimos ejercicios. En el pasado

año, Mutua Madrileña ha mostrado, de nuevo, un comportamiento mejor que el mercado, cumpliendo así las metas que nos hemos fijado y que hemos ido cumpliendo también en los últimos años.

Nuestro grupo obtuvo unos ingresos por primas en Vida y No Vida superiores a los 4.300 millones de euros, con un crecimiento del 4%, el doble que el mercado, que experimentó un avance del 2%. Los diferentes ramos de negocio mantuvieron una positiva evolución, así como las sociedades que forman el Grupo.

En el segmento de Autos alcanzamos unos ingresos por primas cercanos a los 1.300 millones de euros, con un avance del 4,1%, frente a la evolución del sector, que presentó una subida media del 1,7%. En Salud, crecimos un 3,3% en primas y en Multirriesgos de hogar, un 12%; también en ambos casos con una mejor evolución que la media del sector.

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

32

Entrevista

El sector asegurador, como el financiero, es uno de los que mayor carga regulatoria nueva está soportando desde el inicio de la crisis. ¿Se siente Mutua bien preparada para los nuevos requerimientos de necesidades de capital que han entrado en vigor en la UE este mes de enero? Nosotros hemos realizado un gran trabajo de adaptación y estamos claramente preparados para la aplicación de Solvencia II. Las nuevas exigencias de capital que impone la norma no supondrán problema alguno para Mutua Madrileña, porque nuestro tamaño y grado de solvencia nos proporcionan un amplio margen para adecuarnos a esas futuras exigencias de capital, por muy elevadas que estas sean.

En nuestro caso, somos la aseguradora que mantiene el mejor margen de solvencia de España en No Vida, del 2,607% a cierre del primer semestre de 2015, lo que nos permitirá asumir sin problemas los nuevos requisitos que impone la normativa europea. Por lo tanto, estoy muy tranquilo al respecto.

En relación a la importancia que Mutua Madrileña otorga al gobierno corporativo, ¿cómo afrontan las crecientes exigencias de reguladores, inversores y grupos de interés? Soy un firme defensor de que la responsabilidad social y el buen gobierno corporativo van unidos a la propia actividad de la empresa. En Mutua la puesta en práctica de este compromiso no se limita a la acción social, sino que se extiende a todos nuestros campos de actuación, ya sean los referidos a nuestros procedimientos internos y forma de entender la gestión de una empresa, como los que afectan a nuestras relaciones con terceros y, muy especialmente, con nuestros mutualistas y asegurados.

Por todo ello, contamos con los más exigentes criterios internacionales de gobierno corporativo. Pensamos que la transparencia, tanto en lo referido a la información económico-financiera como en lo que respecta a las condiciones de los productos y servicios, es una cuestión de principios. De hecho, según el último informe Merco, Mutua se sitúa entre las 13 empresas españolas con mejor RSC y gobierno corporativo.

No somos compañía cotizada pero mantenemos unos estándares de buen gobierno corporativo equiparables al nivel de las compañías que sí cotizan en bolsa. De hecho, nosotros siempre nos hemos caracterizado por anticiparnos a la entrada en vigor de nuevas directrices en esta materia. Fuimos, por ejemplo, la primera compañía aseguradora en publicar de forma individual la retribución del Consejo de Administración, incluida la mía, ya que soy ejecutivo. Los miembros de nuestro consejo, por cierto, no tienen pensión de jubilación ni indemnización alguna tras cesar en el cargo.

¿Cuáles considera que son los retos más importantes a los que se enfrenta el sector asegurador español?Se enfrenta a muchos y variados cambios: la transformación digital, las nuevas tendencias de los consumidores, la fuerte competencia del mercado y la aparición de nuevos competidores, la entrada en vigor de la normativa europea de Solvencia II, el nuevo baremo de indemnizaciones de daños personales en seguros de Autos… En definitiva, vivimos un apasionante momento que nos invita a seguir trabajando sin escatimar esfuerzos y a estar atentos a las oportunidades que puedan generarse. Siempre surgen y así seguirá sucediendo

Principales cifras del Grupo Mutua MadrileñaDatos de 2015 Fuente: Mutua Madrileña

6.831 Patrimonio

millones de euros

4.333,4 Primas

millones de euros

222,8 Beneficio neto*

millones de euros

6.424Empleados

10,5 Asegurados

millones

(*) Resultado de 2014.

Perspectivade futuro

*Recreación del logotipo de KPMG en el edi�cio

Para mirar al futuro, para llegar donde nadie más puede, nada mejor que una buena perspectiva.En KPMG comenzamos una nueva etapa con la vista puesta en el futuro desde nuestras nuevas o�cinas en el edi�cio más alto de España: Torre Cristal en el complejo Cuatro Torres BusinessArea de Madrid.

20.000 m2 en 19 plantas y 250 metros de altura. Con jardín vertical, salas de eventos y formación, y espacios abiertos y colaborativos para desarrollar soluciones innovadoras de mayor valor para nuestros clientes. Un entorno tecnológico desde el que te damos la bienvenida para seguir impulsando el futuro, tu futuro, desde lo más alto.

KPMG en lo más alto

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

Perspectivade futuro

*Recreación del logotipo de KPMG en el edi�cio

Para mirar al futuro, para llegar donde nadie más puede, nada mejor que una buena perspectiva.En KPMG comenzamos una nueva etapa con la vista puesta en el futuro desde nuestras nuevas o�cinas en el edi�cio más alto de España: Torre Cristal en el complejo Cuatro Torres BusinessArea de Madrid.

20.000 m2 en 19 plantas y 250 metros de altura. Con jardín vertical, salas de eventos y formación, y espacios abiertos y colaborativos para desarrollar soluciones innovadoras de mayor valor para nuestros clientes. Un entorno tecnológico desde el que te damos la bienvenida para seguir impulsando el futuro, tu futuro, desde lo más alto.

KPMG en lo más alto

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

Juncker tiene un planLa Comisión Europea y el Banco Europeo de Inversiones (BEI) pretenden movilizar 315.000 millones de euros hasta 2017 para impulsar el crecimiento y crear empleo en la UE. Cada euro aportado con fondos comunitarios puede generar 15 euros adicionales de inversión privada.

Texto Pedro González

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

36

Reportaje

erribar las barreras a la inversión y sacar las piedras de sus zapatos es el principal objetivo del Plan Juncker, que pretende movilizar 315.000 millones de euros en el plazo 2015-2017 para avivar el crecimiento económico e incentivar la creación de empleo en la UE.

De algunos estudios realizados por el Banco Europeo de Inversiones (BEI) se desprende que la inversión real de los Estados miembros de la UE en 2013 fue, de media, un 15% inferior a la efectuada antes del estallido de la crisis. En España, el hundimiento alcanzó el 60%. Profundizar en la estructura del mercado único para reducir los obstáculos, proveer de visibilidad y asistencia técnica a los proyectos y hacer un uso más inteligente de los recursos financieros son las tres acciones concretas que se fomentarán mediante este vehículo comunitario. Entre las diversas causas

que ahuyentaron a los inversores, el BEI señaló la inmovilidad y excesiva precaución frente a las barreras regulatorias y la volatilidad instaurada en Europa.

El Fondo Europeo para Inversiones Estratégicas –EFSI, por sus siglas en inglés– contará con 16.000 millones de euros de garantía procedentes de la UE y con otros 5.000 millones de euros provenientes del BEI. La cantidad restante se logrará a través de un “efecto multiplicador”. “Y es que cada euro aportado con fondos comunitarios puede generar 15 euros adicionales de inversión privada”, explica Aránzazu Beristain, directora de la Representación en España de la Comisión Europea.

Al margen del EFSI, constituido en el pasado mes de junio, el Plan Juncker se cimienta sobre el Centro Europeo

D

Financiación de la Unión Europea para la inversión (2014-2020)

Innovación y Desarrollo 4,65

Tecnología de la Información 2,05

Apoyo a pymes 5,99

Reducción de emisiones 4,24

Cambio climático 1,83

Medio Ambiente 4,4

Redes de infraestructuras 2,47

Empleo 4,2

Cohesión social 3,27

Educación 2,34

Mejora de la Administración 0,48

Datos en miles de millones de eurosFuente: CE

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

37

El presupuesto comunitario está limitado por el marco plurianual 2014-2020. ¿Qué margen de maniobra tiene para responder a nuevas necesidades?Dentro del actual marco, el presupuesto europeo también cuenta con mecanismos de flexibilidad, que permiten a la Unión reaccionar ante las prioridades del momento. Lo hemos visto con la aprobación del plan Juncker o la movilización de 2.000 millones de euros para proporcionar liquidez en respuesta a la crisis griega.

A finales de mayo el Consejo Europeo y el Parlamento Europeo aprobaron el llamado Plan Juncker. ¿Cuándo empezarán a notarse los efectos de este plan de estímulo?La inversión en proyectos empezó en julio de 2015 y este año el plan alcanzará su velocidad de crucero con la puesta en marcha, entre otras iniciativas, de plataformas de inversión en las que participen entidades públicas, como es el caso del ICO en España, o privadas para multiplicar el impacto y la velocidad de ejecución del plan.

¿Cuál está siendo la respuesta de los inversores y promotores privados para alcanzar el impacto potencial de 315.000 millones de euros?La respuesta de los inversores y promotores está a la altura de la demanda que habíamos detectado. Ambos esperaban un apoyo para limar el perfil de riesgo de proyectos. Sin embargo, el problema en Europa hoy en día no es tanto de falta de proyectos o de capital para invertir en ellos como de incertidumbre económica, de barreras reglamentarias o de fragmentación del mercado.

¿Qué perspectivas hay de financiación de nuevos proyectos con participación española?Aunque los nombres de empresas importantes atraen mayor atención, los primeros beneficiarios del Plan Juncker en España están siendo las pymes. España es, en efecto, uno de los países que mejor aprovecha los programas europeos de financiación de las pymes.

¿Cuáles son las prioridades estratégicas a la hora de seleccionar los proyectos?La Comisión no será la encargada de la selección de los proyectos, sino un comité de expertos independientes apoyados por los servicios técnicos del BEI.

No hay cuotas sectoriales o geográficas prefijadas, aunque la Comisión seguirá de cerca la ejecución del plan para que se alcance una distribución equilibrada.

¿Cómo pueden las empresas españolas captar el mayor volumen posible de estos fondos?Precisamente porque no hay cuotas sectoriales ni geográficas prefijadas, es muy importante una actitud emprendedora de los promotores de proyectos. Se ha previsto una dotación importante para la asistencia técnica en el montaje de proyectos y en breve estarán operativas las plataformas de inversión, que permitirán igualmente la financiación de proyectos de menor tamaño.

Además de los fondos ya existentes, el Plan Juncker contempla la posibilidad de crear nuevas medidas o vehículos de inversión a partir de 2016 para robustecer el crecimiento. ¿Qué tipo de medidas serían?En un contexto de restricción presupuestaria resulta cada vez más necesario recurrir a fórmulas que maximizan el impacto del gasto público. Ello explica el interés por los instrumentos financieros con mayor capacidad multiplicadora de las inversiones que las subvenciones.

¿En qué medida acontecimientos como la crisis migratoria en Europa pueden poner en riesgo las metas fijadas por el Plan Juncker?La crisis migratoria no afecta al Plan Juncker, cuya financiación está garantizada. Más bien al contrario, el Plan puede contribuir a gestionar mejor el flujo de migrantes a través de inversiones en infraestructuras sociales de acogida y multiplicando directa e indirectamente las oportunidades de empleo.

Nadia CalviñoDirectora General del Presupuesto de la UE en la Comisión Europea

“España es uno de los países que mejor aprovecha los programas europeos de financiación para pymes”

© 2016 KPMG, S.A., sociedad anónima española y miembro de la red KPMG de firmas independientes, miembros de la red KPMG, afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

38