UNIVERSIDAD TECNOLÒGICA EQUINOCCIAL ESCUELA DE CONTABILIDAD...

110

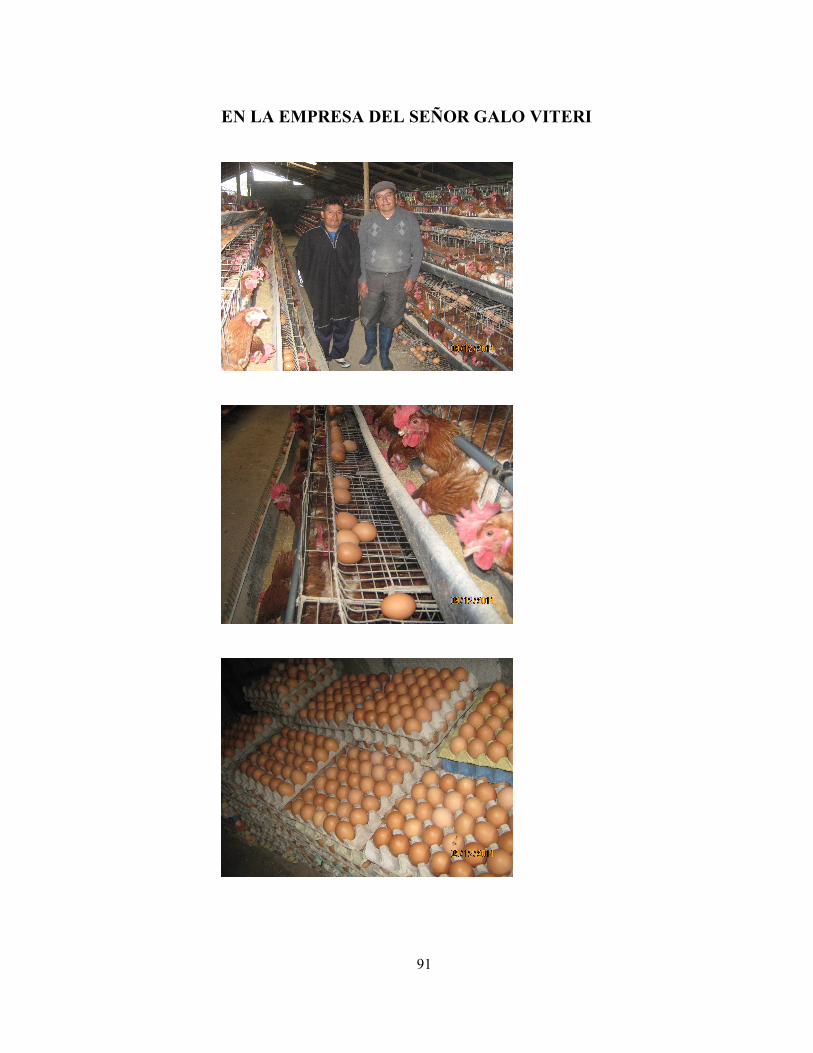

i UNIVERSIDAD TECNOLÒGICA EQUINOCCIAL ESCUELA DE CONTABILIDAD Y AUDITORIA MODALIDAD A DISTANCIA TESIS PREVIA A LA OBTENCIÒN DEL TÌTULO DE LICENCIADO EN CONTABILIDAD Y AUDITORIA TITULO “SISTEMA DE COSTOS EN LA PRODUCCION DE HUEVOS Y SU INCIDENCIA EN LA TOMA DE DECISIONES EN LA PLANTA AVICOLA”. PRACTICA CON LA INFORMACION TOMADA DE LA EMPRESA UNIPERSONAL DEL SR. GALO VITERI DURANTE EL AÑO 2010. ELABORADO POR: JULIO ALONSO PILLA PILLA QUITO-ECUADOR 2011

Transcript of UNIVERSIDAD TECNOLÒGICA EQUINOCCIAL ESCUELA DE CONTABILIDAD...

i

UNIVERSIDAD TECNOLÒGICA EQUINOCCIAL

ESCUELA DE CONTABILIDAD Y AUDITORIA

MODALIDAD A DISTANCIA

TESIS PREVIA A LA OBTENCIÒN DEL TÌTULO DE

LICENCIADO EN CONTABILIDAD Y AUDITORIA

TITULO

“SISTEMA DE COSTOS EN LA PRODUCCION DE HUEVOS Y SU

INCIDENCIA EN LA TOMA DE DECISIONES EN LA PLANTA

AVICOLA”.

PRACTICA CON LA INFORMACION TOMADA DE

LA EMPRESA UNIPERSONAL DEL SR. GALO

VITERI DURANTE EL AÑO 2010.

ELABORADO POR: JULIO ALONSO PILLA PILLA

QUITO-ECUADOR

2011

ii

CERTIFICADO

En mi calidad de Directora, del Trabajo de Investigación realizado bajo el tema:

“SISTEMA DE COSTOS EN LA PRODUCCION DE HUEVOS Y SU

INCIDENCIA EN LA TOMA DE DECISIONESEN LA PLANTA

AVICOLA, EN LA EMPRESA DEL SR. GALÑO VITERI”

Del Egresado: Julio A. Pilla P., estudiante de la Escuela de Contabilidad y

auditoría de la Universidad Tecnológica Equinoccial; considero que dicho trabajo

investigativo reúne los requisitos y méritos suficientes para ser sometido a la

evaluación del Jurado Examinador designado por el H. Consejo Directivo de la

Escuela de Facultad Contabilidad y Auditoria.

Ambato, julio del 2011

……………………………………

Dra. Nancy Llamuca

DIRECTORA DE TESIS

iii

AUTORIA DE LA TESIS

El presente trabajo de investigación ”SITEMA

DE COSTO EN LA PRODUCCION DE

HUEVO Y SU INSEDENCIA EN LA TOMA

DE DESISCIONES EN LA PLANTA

AVICOLA DEL SR. GALO VITERI” ,esta

enfocado tomado de la información de la planta

avícola en la parroquia de García moreno , todo

en cuanto consta en ésta investigación como

contenido, análisis, interpretación, conclusiones

y propuesta es exclusiva de responsabilidad

legal y académica del autor.

………………………………..

Julio A. Pilla

C.C. No 2000039244

iv

DEDICATORIA

El presente proyecto dedico a Dios por ser él, la

luz que guía mi camino, y por haberme dado la

salud y vida, para poder cristalizar mi sueño; a

mi esposa y mis hijas, a las personas que han

sido fuente de motivación, apoyo incondicional

y por ser la razón fundamental de mi éxito, en

mis estudios.

“La perseverancia es una fortaleza, que no

establece límites; para alcanzar las metas

propuestas.”

Julio P.

v

AGRADECIMIENTO

Un profundo agradecimiento a los maestros de

la noble Universidad Tecnológica Equinoccial,

al personal docente de la Escuela de

Contabilidad y Auditoría, que durante los años

de estudio me impartieron sus conocimientos y

consejos; de manera especial al directora de la

presente tesis, los mismos que han sido los

pilares fundamentales para culminar, con éxito

mi carrera universitaria y afrontar la vida

profesional.

Al Sr. Galo Viteri propietario, al personal

administrativo y operativo de la Empresa

unipersonal del Sr. Galo Viteri, por la

colaboración y apoyo integral brindado para la

culminación del presente trabajo de

investigación.

vi

RESPONSABILIDAD

Yo, JULIO ALONSO PILLA PILLA, declaro libre y voluntariamente

que el presente trabajo es el resultado de la investigación, utilizando varias fuentes

de consulta y sobre todo, ejecutado con responsabilidad y ética profesional, por lo

que los criterios que constan en el mismo son de mi absoluta responsabilidad.

Ambato, Julio de 2011

--------------------------------------------

JULIO ALONSO PILLA PILLA

vii

INDICE GENERAL DE LOS CONTENIDOS

Nª Pág.

Certificado de la Directora ……………………………………………………… .i

Autoría de la tesis ……………………………………………………………..….ii

Dedicatoria………………………………………………………………... …….iii

Agradecimiento……………………………………………………………….…..iv

Responsabilidad…………………………………………………………………..v

Índice contenido…………………………………………………………………. vi

Índice General del contenido…………………………………………………….vii

CAPÍTULO I

PROBLEMA DE INVESTIGACIÒN

Introducción ………………………………………………………………..1

1.1.- El problema de investigación……………………………………… 2

1.2.- Planteamiento del problema………………………………………..3

1.3.- Formulación del problema………………………………………….3

1.4.- Sub preguntas……………………………………………………….4

1.5.- Objetivos……………………………………………………………4

1.5.1. Objetivo General……………………………………………. 4

1.5.2. Objetivos específicos…………………………………………4

1.6.- Justificación de la investigación….………………………………....5

1.7.- Limitación..………………………………………………………….6

viii

CAPÌTULO II

MARCO REFERENCIAL TEÒRICO

2.1. Antecedentes Investigativos…………………………………………........7

2.2. Teorías y conceptos……………………………………………………....10

2.2.1 Definición…………………………………………………........10

2.2.2. Características……………………………………………………10

2.3. Marco conceptual marco legal …………………………………………11

2.4. Idea a defender marco conceptual………………………………….....14

2.5. Hipótesis………………………………………………………………...27

2.6. Identificación de variables…………………………………………….…27

2.6.1. Variable independiente………………………………………….27

2.6.2. Variable dependiente…………………………………………….27

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÒN

3.1.- Modalidad de la investigación………………………………..................28

3.1.1. Campo…………………………………………………………....28

3.1.2.-Bibliografia…………………………………………………..…...28

3.2.- Tipo de investigación………………………………………… …………..29

3.2.1.- Descriptiva……………………………………………………….29

3.2.2.-Asociacion de variables…………………………………............29

3.2.3.-Explicativa………………………………………………………...29

3.3.- Población y muestra……………………………………………...........30

3.4.- Operacionalización de variables………………………………………....32

3.5.- Técnicas e instrumentos…………………………………………...........32

3.6.- Recolección de información……………………………………………..35

ix

CAPITULO IV

ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS

4.1.-Análisis e interpretación de los resultados de las entrevistas efectuadas a los

empleados administrativos de la Empresa Unipersonal del Sr. Galo

Viteri………………………………………………………………………….36

4.2.- Interpretación de datos………………………………………………….54

CAPÍTULO V

CONTENIDO DE LA PROPUESTA

TITULO

“IMPLEMENTACIÓN DE UN SISTEMA DE COSTOS POR ORDENES

DE TRABAJO, EN LA PRODUCCIÓN DE HUEVOS EN LA PLANTA

AVÍCOLA, DE LA EMPRESA UNIPERSONAL DEL SEÑOR GALO

VITERI”.

5.1. Objetivos………………………………………………………………........5

5.2. Análisis y Factibilidad…………………………………………………...56

5.3. Localización Fundamentación……………………………………..........56

5.4. Plan de actividades metodológico……………………………………........58

Conclusiones y recomendaciones……………………………………………..84

Anexo ………………………………………………………………………….86

Bibliografía ……………………………………………………………………97

1

INTRODUCCIÓN

El presente trabajo denominado “SISTEMA DE COSTOS EN LA

PRODUCCION DE HUEVOS Y SU INCIDENCIA EN LA TOMA DE

DECISIONES EN LA PLANTA AVICOLA DEL SEÑOR GALO

VITERI”, es el resultado de la investigación realizada en la planta avícola

ubicado en la Parroquia de García Moreno, del Cantón Pelileo, Provincia de

Tungurahua, el propósito de este estudio es determinar los costos de producción

de huevos.

Se hizo una definición el costo que intervienen los elementos que son;

MPD,MOD,CIF generado en la producción de huevo en la empresa, para

entender mas eficiente el comportamiento económico contablemente, este proceso

se traduce en el hecho sustancial generador de resultado, conocer el costo unitario

en cada uno de los procesos, permitiendo a la gerencia tomar decisiones

oportunas.

El presente trabajo recopila y presenta lineamientos básicos, para el diseño de

un sistema de costo adecuados a la característica y necesidades del plantel avícola

El resultado de la investigación, conclusiones y recomendaciones que se

consideran necesarias para el trabajo realizado.

2

CAPITULO I

PROBLEMA DE INVESTIGACIÓN

1.1 EL PROBLEMA DE INVESTIGACION

“SISTEMA DE COSTOS EN LA PRODUCCIÓN DE HUEVOS Y SU

INCIDENCIA EN LA TOMA DE DESICIONES, EN LA PLANTA

AVÍCOLA, DEL SEÑOR GALO VITERI”

1.2 Planteamiento de problema

Es de conocimiento público, la transformación política que está

experimentado el país, la esfera política que dirigió los destinos de la nación

con sus instituciones obsoletas e inadecuadas, ha dado paso a una nueva

dirigencia política con modernas perspectivas en materia económica,

monetaria y fiscal. Es así como se observa al nacimiento de una nueva

constitución, fundamento legal de todas las leyes sobre las cuales se rige la

sociedad ecuatoriana, por lo que la legislación vigente hasta hace poco,

también debe evolucionar para estar a la par de los nuevos tiempos. De allí

que se comprende la reformulación del marco jurídico sobre el cual se ha

desarrollado el aparato productivo del país. En materia fiscal, todas las

personas naturales y jurídicas están en el deber de contribuir con las rentas

públicas y así lo tipifica la nueva constitución.

La producción avícola en Ecuador, incluye dos grandes áreas de actividad

económica: carne y huevos. La producción de huevos está concentrada en

grandes productores, en un mercado característico de productos no

transables, donde su precio es independiente de los mercados

internacionales. Sin embargo, el subsector sí es afectado por el mercado

internacional de los insumos, especialmente los relacionados con el costo de

3

la alimentación y, dentro de ella, los precios externos del maíz y de la soya.

Este negocio genera ingresos marginales adicionales por la venta de gallinas

ponedoras de desecho y guano.

La relación de precios balanceado/huevo demuestra que el aumento de

precios de los insumos no se ha traspasado totalmente al precio del

consumidor, situación que ha ido castigando el margen de utilidad del

negocio. Sin embargo, se espera que este traspaso continúe en forma

paulatina, afectando parcialmente al consumo, en los estratos de menor

ingreso, donde las elasticidades del precio y la demanda de huevos son

mayores. Adicionalmente, el negocio de los huevos se ve afectado por una

importante reducción del precio de las gallinas ponedoras de desecho, que

han terminado el ciclo productivo

Entre las restricciones más relevantes para el desarrollo de una planta

avícola están las exigencias medioambientales de la planta y la resolución

sanitaria para la acumulación de los excrementos o guanos, que es muy

exigente y para cuyo cumplimiento se requiere de una inversión importante.

Los guanos son, a su vez, un subproducto que se puede vender como

fertilizante para la agricultura, por su alto contenido de nitrógeno, aunque

requiere de un tratamiento especial si no se usa de inmediato. Por último,

hoy en día la producción avícola requiere de una tecnología muy sofisticada

para ser competitiva, que no es fácil de aplicar o adaptar por cualquier

inversionista.

1.3. Formulación del problema

¿La inexistencia de un sistema de costos, no permite obtener información

financiera, para una eficiente toma de decisiones?

Variable Independiente: Sistema de Costos

4

Variable Dependiente: Toma de decisiones.

1.4. Sub Preguntas

1.- ¿Qué sistema de costos se adapta a las necesidades de la empresa?

2.- ¿Qué beneficios obtendrá la empresa al implementar un sistema de costos

por órdenes de producción?

3.- ¿La adaptación de un sistema de costos permitirá tener un mejor control

del proceso productivo y la información necesaria para la toma de decisiones?

1.5. Objetivos de la investigación

1.5.1.-Objetivo General

Implementar un sistema de costos, en la empresa Avícola de Postura del

Sr. Galo Viteri, con la finalidad de proporcionar información financiera

para la correcta toma de decisiones.

1.5.2.- Objetivos específicos

1· Contribuir con un fundamento teórico-práctico para establecer un

adecuado Sistema de Costos.

2. Analizar el sistema de costos por procesos, a ser implantado en la

empresa.

3· Justificar el sistema de costos a ser implantado en la empresa mediante

la obtención de resultados y la comparación del costo de los

productos, con la finalidad de optimizar tiempo, esfuerzo y recursos

que dispone la empresa

5

1.6.-Justificación

Para la empresa Avícola “GALO VITERI”, el establecimiento de una

estructura de costos le proporcionará la información necesaria para la toma de

decisiones, le permitirá realizar un análisis de los costos de producción de

huevos, con celeridad y con altos grados de confiabilidad, permitiendo el

establecimiento de los precios de comercialización, tomando en cuenta que

estos estén en sintonía con los cambios del mercado logrando un mayor nivel

de competitividad sin afectar los márgenes de rentabilidad, de tal forma que

se propicie un crecimiento sostenido en la organización. Los beneficios al

implementar un Sistema de Costos, entre los más importantes son: Conocer el

costo de cada área de producción, logrando de esta manera optimizar recursos

y esfuerzos, saber el costo real de la producción, tener certeza del margen de

utilidad percibido, mejorar y prevenir futuras eventualidades que dificulten el

desarrollo normal de la producción y de esta manera ayudar a la Gerencia en

la toma de decisiones.

Esta estructura permitirá a la empresa Avícola “GALO VITERI”, la

determinación, de los costos de producción de una manera técnica y acorde

con los principios de contabilidad generalmente aceptados, lo cual supone una

modernización en los sistemas administrativos y contables. Este

acontecimiento ayudará a la empresa a ser más productiva y a optimizar

tiempo, esfuerzo y recursos, logrando mejorar y crecer en el ámbito

productivo, aportando mayores ingresos a la empresa, a la provincia y por

ende al país, esto se logrará al trabajar con parámetros de eficiencia y

eficacia.

De esta manera la empresa Avícola “GALO VITERI”, podrá ser más

competitiva ofertando huevos de alta calidad, adecuada presentación y a los

mejores, precios del mercado, convirtiéndose en un ejemplo a seguir de todas

las empresas avícolas de la Provincia y el País, que se encuentran en iguales

6

condiciones que esta empresa, para que todas las entidades vean en la

Contabilidad de Costos, una herramienta indispensable para poder

administrar de manera clara, precisa y correcta la distribución de sus costos,

conllevándoles a cada una de ellas a la excelencia y a la consecución de los

objetivos que cada organización persigue.

A nivel nacional la competencia es más reñida, para lo cual, la empresa

contará con las armas necesarias para poder combatir en este medio en donde

solo las entidades fuertemente organizadas y con información precisa y veraz,

podrán tomar las mejores decisiones para que su empresa supere todas las

dificultades que se le presenten y las conviertan en herramientas para triunfar.

El establecimiento de una estructura de costos eficiente, permite obtener,

mediante un estricto control de los costos de producción, mayores beneficios,

justificando, de esa manera la implementación del Sistema.

1.7.-Limitación

Campo: Financiero - Contable

Área: Contabilidad Industrial

Aspecto: Sistema de Costos

Temporal: Enero – Diciembre 2010.

Espacial: La investigación tendrá lugar en la Empresa Avícola Unipersonal

del Sr. Galo Viteri

7

CAPITULO II

MARCO REFERENCIAL Y TEÓRICO

2.1. ANTECEDENTES INVESTIGATIVOS

Según la investigación realizada por María López (1994; 98), cuyo tema

es: “ANÁLISIS DE LOS COSTOS DE PRODUCCIÓN EN HILANDERÍA

HILO FINO.”, se establecieron las siguientes conclusiones:

• La contabilidad de costo es la mejor herramienta contable de que dispone el

industrial para poder obtener información útil y oportuna, con mira a realizar

una adecuada planificación de sus operaciones.

• La contabilidad debe proveer igualmente, un conjunto adecuado y completo

de fines, que permitan un registro completo y analítico.

• No se debe conformar con el registro de las operaciones, sino que también

debe proveerse un modelo analítico complementario.

De las conclusiones establecidas se puede establecer que la empresa unipersonal

del Sr. Galo Viteri, requiere un proceso de transformación, ya que la investigación

busca herramientas que le permita tomar mejores decisiones gerenciales, mediante

un análisis técnicos que indique la probabilidad de producir o comercializar, es

decir cuál es la mejor opción, ya que la liquidez comprometida en el corto,

mediano y largo plazo, disminuye la posibilidad de adquisición de recursos

materiales de punta y coadyuvar a mejorar los procesos productivos.

Según la investigación realizada por Ana Cazorla (2004; 76), siendo su tema de

investigación “DISEÑO DE UN SISTEMA DE COSTOS POR ORDENES DE

PRODUCCIÓN PARA INDUSTRIA SWEET KISS”, se establecieron las

siguientes conclusiones:

8

• La falta de segregación de funciones evita un control adecuado en el área de

producción ya que la misma persona que elabora el producto registra las

entradas y las salidas.

• No se dispone de informes para establecer los costos unitarios, por tal

motivo se desconoce cuál de los productos le proporciona mayor margen de

utilidad, de la misma manera se debe identificar en cuál de los procesos

pierde rentabilidad frente a la utilidad total.

Se ha tomado la presente investigación por el contenido técnico, lo que permite

establecer las pautas de análisis en relación a la empresa unipersonal del Sr. Galo

Viteri., con el propósito de determinar las herramientas adecuadas para la gestión

administrativa, operativa y toma de decisiones que afronta en la actualidad.

Según la investigación realizada por Fernanda Cordobilla (2005; 110 - 111)

cuyo tema es el “CONTROL Y REGISTRO DE LOS MATERIALES, Y SU

INCIDENCIA EN LOS COSTOS DE PRODUCCIÓN DE LA CURTIDURIA

TURSAL”se estableció la siguiente conclusión:

• El proceso de producción del artículo desde lavado hasta mezclado. Tiene un

porcentaje muy alto de desperdicios y no resulta rentable para la empresa. Si

comparamos el costo de lavar lana y de comprar lana lavada, nos damos cuenta

que es más beneficiosa trabajar con lana previamente lavada, ya que nos

ahorramos el proceso de lavar, los gastos y desperdicios que está genera.

• El costo de los artículos producidos no refleja el verdadero valor que debería

tener el producto, ya que no se carga el valor de todos los rubros, que por

concepto de producción se realizan, el costo presenta el artículo no incluye

costos de depreciaciones, mano de obra indirecta, predio urbano, agua,

teléfono, etc.

• El sistema de costos actual no constituye una herramienta útil y confiable, ya

que no se determina oportunamente el precio del producto. El costo del

producto se establece de una manera global, es decir sumando todos los gastos

9

incurridos en el periodo y dividiendo para el número de unidades, de esta

manera no se puede precisar en qué departamento se genera un mayor costo.

• El sistema de costos aplicando centros de costos o departamento, divide al

proceso de producción en tantos servicios como sean necesarios y facilita la

acumulación y asignación de los costos tanto totales como útiles.

De las conclusiones analizadas permite establecer, que la investigación busca

brindar a los propietarios de la empresa unipersonal una guía técnica, que le

permita conocer que políticas de producción y financiamiento; deberían aplicar

para que la organización crezca con un nivel de riesgo aceptable, y sea tendiente a

lograr una toma de decisiones eficiente.

El objetivo de este estudio es entregar una visión de lo que está ocurriendo

actualmente en la producción de huevos y sus perspectivas futuras, para colaborar

en la toma de decisiones.

Esta industria se distribuye a través de todo el país, desde una producción casera o

de traspatio, para autoconsumo y/o venta local en ferias, hasta productores

comerciales que poseen más de 150 gallinas, con instalaciones básicas que les

permiten desarrollar la actividad, y grandes empresas que abastecen una parte

mayoritaria del mercado interno.

En la empresa Avícola “GALO VITERI” no se ha realizado ningún tipo de

investigación similar al planteado en la presente investigación, es por esta razón

que al analizar el sistema de costos a ser implantado en la empresa, se puede

determinar varios beneficios entre ellos mencionaremos los más importantes: La

información oportuna y veraz para la toma de decisiones, contar con un sistema de

costeo para establecer el precio acorde al mercado y a su competencia sin

perjudicar la rentabilidad de la empresa, saber el costo de producción por cada

área, entre otros.

10

Gómez Bravo Oscar (2005), indica:

“La Contabilidad de Costos de Producción puede definirse como todo

sistema o procesamiento contable que tiene por objeto conocer, en la forma

más exacta posible, lo que cuesta producir un artículo cualquiera”.

Partiendo de estas conclusiones y tomando en cuenta la definición anteriormente

expuesta, cabe indicar que las pequeñas y grandes empresas familiares, por lo

general, tienden a resistirse al cambio, ocasionando grandes problemas y hasta

posibles pérdidas económicas, debido a la falta de una estructura administrativa y

contable que aporte con información verás, necesaria y oportuna para la

prevención de futuras eventualidades que obstaculicen el normal

desenvolvimiento de sus actividades, a más de estos parámetros indicados, este

tipo de empresas, suelen no tener una estructura de costos que le permita conocer

el costo real de la producción y este acontecimiento dificulta la gestión de los

empresarios en la toma de medidas acertadas para el control de los costos dentro

del proceso productivo con la finalidad de obtener mayores réditos económicos.

2.2. FUNDAMENTACIÓN FILOSÓFICA

2.2.1. Definición.-Para el desarrollo de este proyecto se cuenta con todos los

fundamentos teóricos, prácticos y técnicos que se podrán establecer en las

empresas de producción, ya que en estas entidades, la determinación del costo es

un problema continuo que merece dar atención inmediata. La contabilidad de

costos se puede emplear en todo ente económico que desee conocer los importes

de su gestión, de los procesos implantados en el organismo y sobre todo, estén

comprometidos e interesados en mejorar permanentemente su economía y

finanzas.

2.2.2. Característica.-Esta investigación científica toma como principio

filosófico la dialéctica que plantea sobre hechos, fenómenos reales y por lo mismo

deben ser medidos, valorados, demostrados, comprobados, a más de ser objetivos

11

y realistas, por consiguiente, esta investigación se basa en un hecho real que

amerita solución, se empezará por estudiar los procesos que realiza la empresa

Avícola “GALO VITERI”, con la intención de establecer falencias en el control

de sus costos y posteriormente proponer y aplicar un Sistema de Costos que

permita optimizar tiempo y recursos a la empresa.

Para la ejecución de la presente investigación se utilizará el paradigma crítico

propositivo, con un enfoque predominantemente cuantitativo, debido a que

interpretaremos la situación inicial de la empresa Avícola “GALO VITERI”, por

medio de la aplicación de métodos y técnicas que aportará todos los lineamientos

a seguir para el desarrollo de la investigación, cabe indicar que el presente trabajo

se basa en parámetros de responsabilidad, diligencia, organización, confiabilidad

de información, honestidad y observancia de todos los valores éticos que un

profesional debe tener en el cumplimiento de sus deberes y obligaciones.

2.3. MARCO LEGAL

El marco legal que rige a la empresa Avícola “GALO VITERI”, está determinado

por las leyes que se detallan a continuación:

Constitución política del ecuador (2008), en la sección décima segunda del

Sistema Económico, dentro del capítulo I, indica:

Art. 242.- La organización y el funcionamiento de la economía responderán a los

principios de eficiencia, solidaridad, sustentabilidad y calidad, a fin de asegurar a

los habitantes una existencia digna e iguales derechos y oportunidades para

acceder al trabajo, a los bienes y servicios: y a la propiedad de los medios de

producción.

Art. 243.- “El incremento y la diversificación de la producción orientados a la

oferta de bienes y servicios de calidad que satisfagan las necesidades del mercado

interno”.

12

Art. 244.- Dentro del sistema de economía social de mercado al Estado le

corresponderá, garantizar el desarrollo de las actividades económicas, mediante

un orden jurídico e instituciones que las promuevan, fomenten y generen

confianza. Las actividades empresariales pública y privada recibirán el mismo

tratamiento legal. Se garantizarán la inversión nacional y extranjera en iguales

condiciones.200 24/16/ 001693-280/22,40

El Código Tributario, Codificación 9, Registro Oficial Suplemento 38 de 14 de

Junio del 2005, insertas las reformas realizadas por la Asamblea Nacional

Constituyente, en el primer libro de los sustantivos tributarios, en el Título I,

Disposiciones Fundamentales, en el artículo 1 señala:

Art. 1.- Ámbito de aplicación.- Los preceptos de este Código regulan las

relaciones jurídicas provenientes de los tributos, entre los sujetos activos y los

contribuyentes o responsables de aquellos. Se aplicarán a todos los tributos:

nacionales, provinciales, municipales o locales o de otros entes acreedores de los

mismos, así como a las situaciones que se deriven o se relacionen con ellos.

Para estos efectos, entiéndase por tributos los impuestos, las tasas y las

contribuciones especiales o de mejora.

De la misma manera, el código Tributario, en el Título II, De las Infracciones

Tributarias en Particular, en el capítulo I, de la defraudación, artículo 342 indica:

Art. 342.- Constituye defraudación, todo acto doloso de simulación, ocultación,

omisión, falsedad o engaño que induzca a error en la determinación de la

obligación tributaria, o por los que se deja de pagar en todo o en parte los tributos

realmente debidos, en provecho propio o de un tercero; así como aquellas

conductas dolosas que contravienen o dificultan las labores de control,

determinación y sanción que ejerce la administración tributaria.

13

La ley orgánica del régimen tributario interno, señala:

Con el afán de ordenar el universo de impuestos en Ecuador, se ha clasificado la

estructura tributaria en:

Impuestos a la renta, Impuestos al valor agregado, Impuestos al consumo,

Impuestos específicos, Impuestos a los activos, Impuestos al comercio exterior,

Impuestos de gobiernos seccionales, y Otros costos fiscales.

El Código de Trabajo, publicado en el Registro Oficial Suplemento 167, de 16

de diciembre de 2005, la comisión de legislación y codificación, en el Título

Disposiciones Fundamentales, en los artículos del 1 al 7, señalan:

Art. 1.- Ámbito de este Código.- Los preceptos de este Código regulan las

relaciones entre empleadores y trabajadores y se aplican a las diversas

modalidades y condiciones de trabajo. Las normas relativas al trabajo contenidas

en leyes especiales o en convenios internacionales ratificados por el Ecuador,

serán aplicadas en los casos específicos a las que ellas se refieren.

Art. 2.- Obligatoriedad del trabajo.- El trabajo es un derecho y un deber social. El

trabajo es obligatorio, en la forma y con las limitaciones prescritas en la

Constitución y las leyes.

Art. 3.- Libertad de trabajo y contratación.- El trabajador es libre para dedicar su

esfuerzo a la labor lícita que a bien tenga. Ninguna persona podrá ser obligada a

realizar trabajos gratuitos, ni remunerados que no sean impuestos por la ley, salvo

los casos de urgencia extraordinaria o de necesidad de inmediato auxilio. Fuera

de esos casos, nadie estará obligado a trabajar sino mediante un contrato y la

remuneración correspondiente. En general, todo trabajo debe ser remunerado.

Art. 4.- Irrenunciabilidad de derechos.- Los derechos del trabajador son

irrenunciables. Será nula toda estipulación en contrario.

14

Art. 5.- Protección judicial y administrativa.- Los funcionarios judiciales y

administrativos están obligados a prestar a los trabajadores una oportuna y

debida protección para la garantía y eficacia de sus derechos.

Art. 6.- Leyes supletorias.- En todo lo que no estuviere expresamente prescrito

en este Código, se aplicarán las disposiciones de los Códigos Civil y de

Procedimiento Civil.

Art. 7.- Aplicación favorable al trabajador.- En caso de duda sobre el alcance de

las disposiciones legales, reglamentarias o contractuales en materia laboral, los

funcionarios judiciales y administrativos las aplicarán en el sentido más favorable

a los trabajadores.

2.4. MARCO CONCEPTUAL

CONTABILIDAD

Debido a que dentro de las ciencias económicas se encuentra el área

Contable, procedemos a conceptualizarla a continuación:

Goxens Antonio (2000), indica:

La Contabilidad es el nombre genérico de todas las anotaciones, cálculos y

estados numéricos que se lleva a cabo en una empresa con objeto de

proporcionar: a) una imagen numérica de lo que en realidad sucede en la vida

y en la actividad de la empresa; es decir conocer el patrimonio y sus

modificaciones, b) Una base en cifras para orientar las actuaciones de

gerencia en su toma de decisiones, c) La justificación de la correcta gestión

de los recursos de la empresa.

15

Corpas Antonio (1999), revela:

La Contabilidad, en su aplicación práctica, constituye un conjunto de trabajos

materiales e intelectuales que se reflejan a través de instrumentos idóneos,

sistemáticos y armónicamente estructurados y organizados para servir,

conocer, iluminar, demostrar, prever y censurar una gestión económica

administrativa.

Por medio de las definiciones anteriormente expuestas se puede identificar

que la Contabilidad es un Sistema que permite registrar en forma ordenada y

sistemática las transacciones que realiza la empresa con la finalidad de

obtener información Financiera que ayude en la Toma de Decisiones.

CONTABILIDAD DE COSTOS

Gómez Bravo O. (2005), indica:

La Contabilidad de Costos de Producción puede definirse como un sistema

que utiliza la Contabilidad Financiera para registrar y luego interpretar, de la

manera más correcta posible, los costos por materiales directos, mano de

obra directa, y costos indirectos de fabricación que son necesarios para

elaborar un artículo.

Zapata Sánchez P. (2007), menciona:

La Contabilidad de Costos es la técnica especializada de la Contabilidad que

utiliza métodos y procedimientos apropiados para registrar, resumir e

interpretar las operaciones relacionadas con los costos que se requieren para

elaborar un artículo, prestar un servicio, o los procesos y actividades que

fueran inherentes a su producción.

16

De acuerdo a las definiciones expuestas se puede concluir en que la

Contabilidad de Costos es un procedimiento que nos permite conocer el costo

de producir un bien o servicio a través de la acumulación de los elementos

como son la materia prima directa (MPD), la mano de obra directa (MOD) y

los Costos Indirectos de fabricación (CIF), con la finalidad de obtener la

información precisa y real para la Toma de Decisiones.

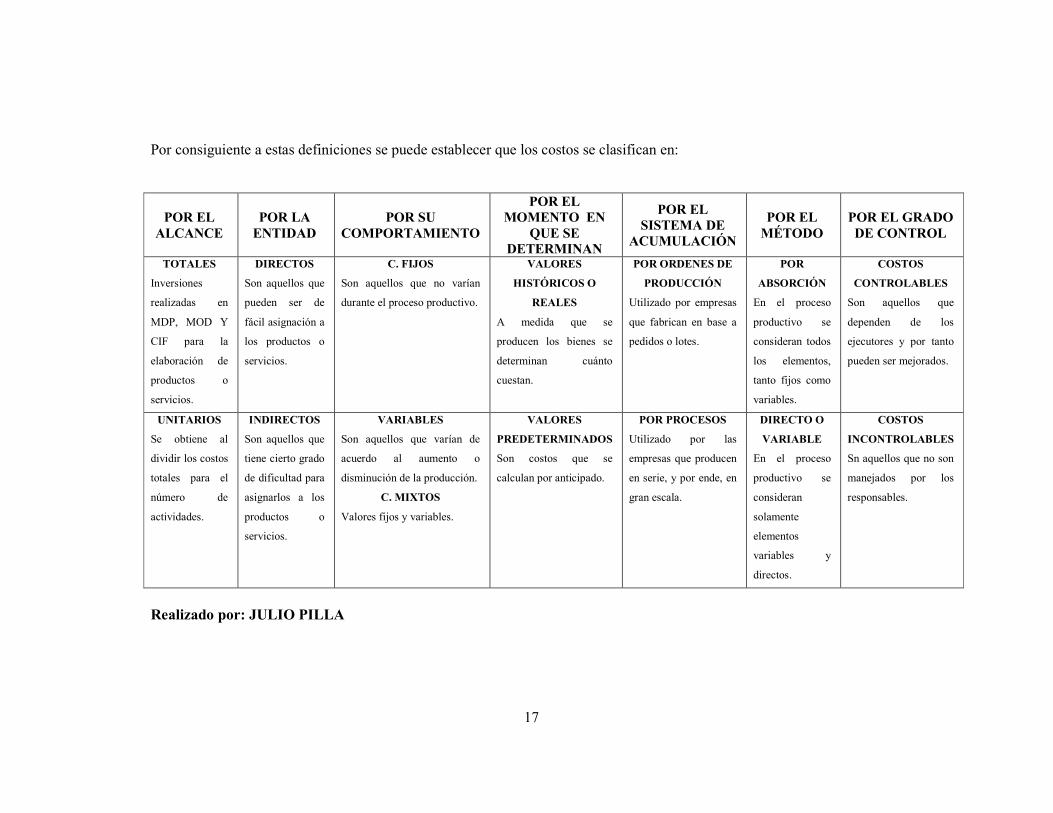

CLASIFICACIÓN DE LOS COSTOS

A más de esta definición se debe considerar la clasificación de los costos, los

cuales nos referiremos a continuación:

Gómez Bravo O. (2005), indica:

1.- De acuerdo con la clase de organización o función del negocio, los

costos s pueden dividir en: a) Costos de Producción, b) Costos de

mercadeo y c) Costos de Administración.

2.- Según la naturaleza de las operaciones de producción, los costos se

pueden dividir en: a) Costos por Órdenes de Producción, b) Costos por

Procesos.

3.- De a cuerdo con la forma en la que se expresan los datos, según la

fecha y método de cálculo, los costos se pueden dividir en: a) Costos

históricos, b) Costos Predeterminados.

4.- De acuerdo con sus variables los costos se pueden definir en fijos,

variables, semifijos o semivariables.

17

Por consiguiente a estas definiciones se puede establecer que los costos se clasifican en:

POR EL ALCANCE

POR LA ENTIDAD

POR SU COMPORTAMIENTO

POR EL MOMENTO EN

QUE SE DETERMINAN

POR EL SISTEMA DE

ACUMULACIÓN

POR EL MÉTODO

POR EL GRADO DE CONTROL

TOTALES

Inversiones

realizadas en

MDP, MOD Y

CIF para la

elaboración de

productos o

servicios.

DIRECTOS

Son aquellos que

pueden ser de

fácil asignación a

los productos o

servicios.

C. FIJOS

Son aquellos que no varían

durante el proceso productivo.

VALORES

HISTÓRICOS O

REALES

A medida que se

producen los bienes se

determinan cuánto

cuestan.

POR ORDENES DE

PRODUCCIÓN

Utilizado por empresas

que fabrican en base a

pedidos o lotes.

POR

ABSORCIÓN

En el proceso

productivo se

consideran todos

los elementos,

tanto fijos como

variables.

COSTOS

CONTROLABLES

Son aquellos que

dependen de los

ejecutores y por tanto

pueden ser mejorados.

UNITARIOS

Se obtiene al

dividir los costos

totales para el

número de

actividades.

INDIRECTOS

Son aquellos que

tiene cierto grado

de dificultad para

asignarlos a los

productos o

servicios.

VARIABLES

Son aquellos que varían de

acuerdo al aumento o

disminución de la producción.

C. MIXTOS

Valores fijos y variables.

VALORES

PREDETERMINADOS

Son costos que se

calculan por anticipado.

POR PROCESOS

Utilizado por las

empresas que producen

en serie, y por ende, en

gran escala.

DIRECTO O

VARIABLE

En el proceso

productivo se

consideran

solamente

elementos

variables y

directos.

COSTOS

INCONTROLABLES

Sn aquellos que no son

manejados por los

responsables.

Realizado por: JULIO PILLA

18

SISTEMA DE COSTOS

Siguiendo con el estudia se definirán los Sistemas de Costos existentes por

lo que se detalla a continuación:

Zapata Sánchez P. (2007), se refiera a los sistemas de costos como

sigue:

Con el tiempo se han venido ensayando ciertas formas de acumular los

Costos, los cuales han dado origen a los denominados sistemas de

acumulación; tan solo dos sistemas están reconocidos formalmente por

enmarcarse en normas internacionales de Contabilidad y en las leyes

tributarias: 1.- Por Órdenes de Producción y 2.- Por Procesos.

Gómez Bravo O. (2005), indica:

“De acuerdo a las necesidades de las empresas los Costos se pueden

dividir en dos grandes sistemas: 1.- Costeos por Órdenes de Producción y

2.- Costeos por Procesos”.

De la información obtenida se puede expresar que un sistema de costos es

un conjunto de procedimientos y técnicas para calcular el costo de las

distintas actividades, cabe indicar que la contabilidad Industrial enmarca

dos grandes sistemas los cuales son: El sistema de órdenes de Producción

y el Sistema Por Procesos, pero a más de estos sistemas en la actualidad se

están empleando sistemas derivados a los dos anteriormente mencionados

como son: el sistema de costo estándar y el método de costeo basados en

actividades (ABC), es menester definir cada sistema de costos por lo que

se lo realizará a continuación:

19

SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN

Después del análisis de los tres sistemas de costos más empleados en el

ecuador se procederá conceptualizar el sistema de costos por Órdenes de

Producción a ser implantado en la empresa:

Según Gómez Bravo O. (2005; 22), indica:

El Sistema de Costeo por órdenes de Producción, también conocido con el

nombre de órdenes específicas de producción, por lotes de trabajo o por

pedidos de los clientes, es propio de aquellas empresas cuyos costos se

pueden identificar con el producto, en cada orden de trabajo en particular,

a medida que se van realizando las diferentes operaciones de producción

en esa orden específicas.

Zapata Sánchez P. (2007), define al sistema de la siguiente manera:

El Sistema de Costeo por órdenes de Producción, también conocido con el

nombre de órdenes específicas de fabricación, por lotes de trabajo o por

pedidos de los clientes, es propio de aquellas empresas cuyos costos se

pueden identificar con el producto o el lote en cada orden de trabajo en

particular, a medida que se van realizando las diferentes operaciones de

producción en esa orden específica.

De las definiciones mencionadas se puede decir que el sistema de costos

por Órdenes de Producción calcula los costos de los pedidos a medida que

se van incorporando hasta llegar al producto terminado, por medio de este

sistema se puede llevar el control de cada elemento del costo.

20

ELEMENTOS DEL COSTO

Dentro de este Sistema se procederá analizar los elementos del costo, la

contabilización de los mismos y los parámetros necesarios para la

elaboración de la hoja de costos.

Gómez Bravo O. (2005), sobre los elementos del costo indica:

Materiales Directos: Son aquellos que entran directamente en la

producción, o dichos de otra manera los que se pueden identificar

plenamente con el producto, lo constituyen físicamente y económicamente

son significativos y de fácil medición y control.

Mano de Obra Directa.- La mano de obra directa es la remuneración que

se da a los trabajadores que intervienen directamente en la elaboración del

producto, es decir, el pago que se da a los obreros que trabajan en los

diferentes departamentos de producción.

Costos Indirectos de Fabricación.- Son todos aquellos que no son

materiales directos ni mano de obra directa, como tampoco gastos

administrativos ni de ventas.

Según Zapata Sánchez P. (2007; 9), define a los elementos del costo

como sigue:

Materiales o Materia Prima.- Constituyen todos los bienes, ya sea que

se encuentren en estado natural o hayan tenido algún tipo de

transformación previa, requeridos para la producción de un bien.

21

Mano de Obra.- Se denomina a la fuerza creativa del hombre, de carácter

físico o intelectual, requerida para la transformación con la ayuda de

máquinas, equipos o tecnología los materiales en productos terminados.

Otros Insumos.- Constituyen aquellos ingredientes naturales o

innaturales complementarios que son indispensables para generar un bien

o servicio, conforme fue concedido originalmente.

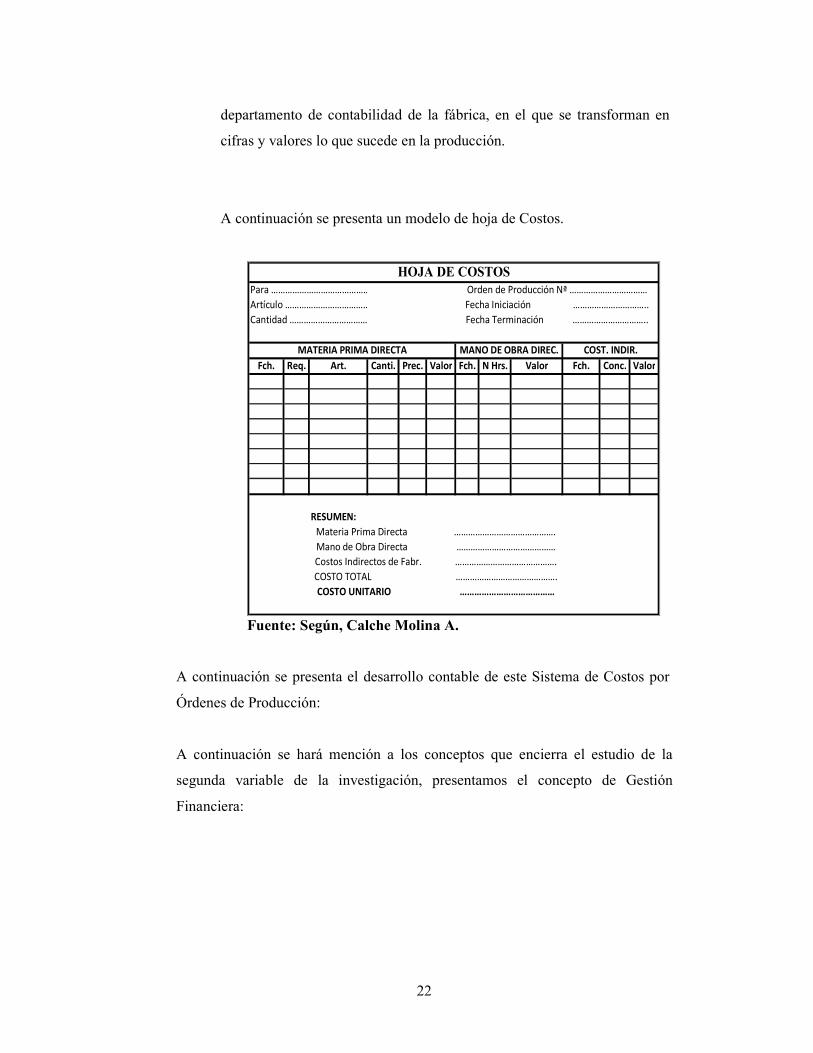

HOJA DE COSTOS

Una vez identificado los elementos del costo, estos se proceden a

unificarlos en un solo documento que se denomina Hoja de Costos la

misma que la definiremos a continuación:

Zapata Sánchez P. (2007), delimita a la hoja de costo como sigue:

Este sistema tradicional de costos requiere un auxiliar denominada Hoja

de Costos, para llevar debida cuenta de las inversiones realizadas por la

empresa en materiales directos o materia prima directa (MPD), mano de

obra directa y costos indirectos, requeridos para atender el pedido del

cliente.

Calche Molina A. (1987), indica acerca de las hojas de costos y las

órdenes de producción, lo siguiente:

Las órdenes de producción y las hojas de costos son formularos

indispensables en una empresa industrial. Ambos formularios tiene íntima

dependencia entre sí, al punto que hay empresas que los elaboran en un

solo documento.

La Orden de producción representa una autorización para que los

departamentos productivos inicien la elaboración de un artículo o lotes de

artículos homogéneos, en cambio que la hoja es un formularios del

22

departamento de contabilidad de la fábrica, en el que se transforman en

cifras y valores lo que sucede en la producción.

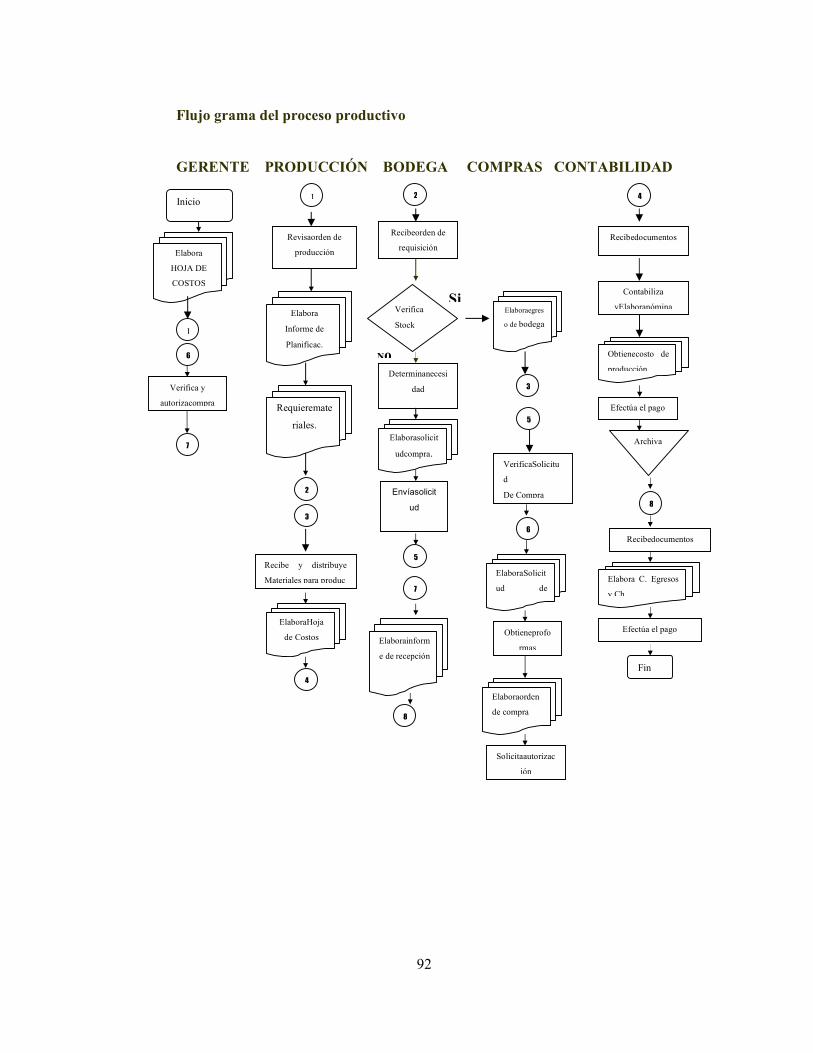

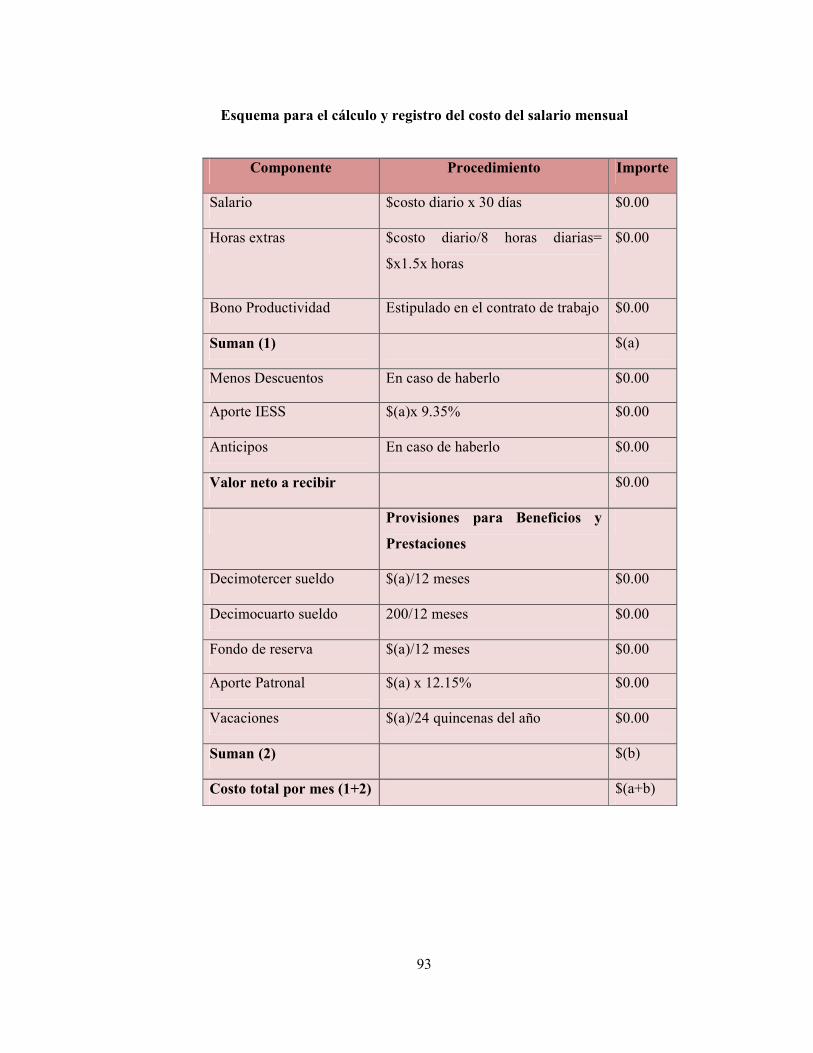

A continuación se presenta un modelo de hoja de Costos.

Fch. Req. Art. Canti. Prec. Valor Fch. N Hrs. Valor Fch. Conc. Valor

Costos Indirectos de Fabr. …………………………………….

COSTO TOTAL …………………………………….

RESUMEN:

Materia Prima Directa …………………………………….

Mano de Obra Directa ……………………………………

COSTO UNITARIO …………………………………

MATERIA PRIMA DIRECTA MANO DE OBRA DIREC. COST. INDIR.

HOJA DE COSTOS

Fecha Iniciación …………………………..

Fecha Terminación …………………………..

Orden de Producción Nª ……………………………Para …………………………………………….

Artículo ………………………………………

Cantidad …………………………………….

Fuente: Según, Calche Molina A.

A continuación se presenta el desarrollo contable de este Sistema de Costos por

Órdenes de Producción:

A continuación se hará mención a los conceptos que encierra el estudio de la

segunda variable de la investigación, presentamos el concepto de Gestión

Financiera:

23

CONTABILIDAD FINANCIERA

Álvaro Sánchez Cabrera (internet: 2008)

La Contabilidad financiera es un proceso que involucra los ingresos y egresos

atribuibles a la realización del manejo racional del dinero en las OFCC, y en

consecuencia la rentabilidad (financiera) generada por él mismo.

Por ende se puede definir a la contabilidad financiera como un proceso de análisis

que involucra todas las transacciones de dinero que realiza la empresa.

ANÁLISIS FINANCIERO

karim Gutiérrez (internet: 2007)

El análisis de los proyectos constituye la técnica matemático-financiera y

analítica, a través de la cual se determinan los beneficios o pérdidas en los que se

puede incurrir al pretender realizar una inversión u algún otro movimiento, en

donde uno de sus objetivos es obtener resultados que apoyen la toma de

decisiones.

El análisis Financiero para nuestro estudio, es el estudio de los datos y

estados financieros por medio de la aplicación de técnicas, con la finalidad

de obtener indicadores que ayuden a la gerencia a la toma de decisiones.

EQUILIBRIO DE BALANCES

Fred Wueston (internet: 2008),

Expresión no referida a la igualdad contable que existe, y debe existir, en la

balanza de pagos, sino al equilibrio entre las diferentes transacciones de forma

independiente. De esta forma, si el saldo de la balanza comercial (dentro de la

balanza de pagos) es cero, se produce el mencionado equilibrio, también llamado

24

equilibrio externo, aunque lo normal es que éste no se produzca de forma que el

resto de las partidas se comportan como compensadoras o financiadoras del

déficit (o superávit) de esta balanza. De todos modos, la consideración de una

parte de la balanza de pagos puede establecerse en cualquier otro de sus epígrafes

y fijar así el saldo hasta esa partida e interpretar el resto de las partidas como

financiadoras de dicho saldo.

RIESGOS Y RENDIMIENTOS

karim Gutiérrez (internet: 2007)

Para determinar los riesgo y rendimientos dentro del análisis financiero se deberá

aplicar herramientas y técnicas analíticas a los estados y datos financieros, con el

fin de obtener de ellos medidas y relaciones que son significativas, a través de los

cuales se determinan los beneficios o pérdidas en los que se puede incurrir al

pretender realizar una inversión u algún otro movimiento, en donde uno de sus

objetivos es obtener resultados que apoyen la toma de decisiones.

El método de análisis mediante el cálculo de razones o indicadores es el

procedimiento de evaluación financiera más extendido. Se basa en la combinación

de dos o más grupos de cuentas, con el fin de obtener un índice cuyo resultado

permita inferir alguna característica especial de dicha relación. Debido a que el

tamaño de las empresas puede diferir notoriamente de un caso a otro, aunque

pertenezcan a un mismo sector, la comparabilidad entre ellas o aún de la misma

empresa, si su tamaño ha variado significativamente con el paso de los años, sólo

puede hacerse a través de razones o índices.

25

ESTABILIDAD ECONÓMICA

Fred Wueston (internet: 2008),

Es una situación económica caracterizada por la ausencia de grandes fluctuaciones

en el nivel de renta y empleo, por la inexistencia de paro involuntario y de

subempleo y por la ausencia de inflación.

Por consiguiente la estabilidad económica es el estado de la economía

caracterizado por baja inflación, crecimiento sostenido y utilización satisfactoria

de los recursos productivos.

De las definiciones mencionadas cabe indicar que los indicadores Financieros son

razones o resultados matemáticos que reflejan un efecto económico. Por

consiguiente se expondrán los indicadores financieros más representativos:

INDICADORES FINANCIEROS

Tatiana Valle, (2007), indica:

“Relaciona dos elementos de la información financiera de la empresa. Se

requiere para evaluar la condición financiera y su desempeño”.

El método de análisis mediante el cálculo de razones o indicadores es el

procedimiento de evaluación financiera más extendido. Se basa en la

combinación de dos o más grupos de cuentas, con el fin de obtener un índice

cuyo resultado permita inferir alguna característica especial de dicha relación.

Debido a que el tamaño de las empresas puede diferir notoriamente de un caso a

otro, aunque pertenezcan a un mismo sector, la comparabilidad entre ellas o aún

de la misma empresa, si su tamaño ha variado significativamente con el paso de

los años, sólo puede hacerse a través de razones o índices.

26

INDICADOR DE LIQUIDEZ

Tatiana Valle, (2007), acerca de los Indicadores de Liquidez indica:

“Los Indicadores de Liquidez se utilizan para juzgar la capacidad que tiene la

empresa para cancelar sus obligaciones a corto plazo”.

PRUEBA ACIDA

Es una prueba rigurosa de liquidez, demuestra las disponibilidades inmediatas

con que cuenta una empresa para cubrir sus obligaciones de corto plazo.

Índice Acido= ientePasivoCorr

CobrarCuentasporTempInvBanCaja ,.cos,,

INDICADOR DE ACTIVIDAD

Según Tatiana Valle, (2007; 20), acerca de los Indicadores de Actividad indica:

“Se utiliza para determinar la rapidez con que varias cuentas se convierten en

ventas o en efectivo”.

ROTACIÓN CUENTAS POR COBRAR

Mide con qué rapidez se convierte en efectivo las cuentas por cobrar.

Rotación CxC= omedioCxC

ditoVentasaCré

Pr

INDICADOR DE RENTABILIDAD

Según Tatiana Valle (2007; 24), acerca de los Indicadores de Rentabilidad

indica:

27

“Mide la efectividad general de la administración, reflejada en los rendimientos

generados sobre las ventas y la inversión”.

MARGEN DE UTILIDAD BRUTA

Este índice muestra la utilidad generada por las ventas, después de deducir los

costos de producción de los artículos vendidos.

Margen de Utilidad Bruta=Ventas

tasCostodeVenVentas −x100

2.5.-HIPÓTESIS

La implementación de un sistema de costos, permitirá obtener información

financiera real de la empresa Avícola “GALO VITERI”, y adoptar toma de

decisiones adecuadas.

2.6.- IDENTIFICACION DE VARIABLES

2.6.1.- Variable Independiente: SISTEMA DE COSTOS

2.6.2.- Variable Dependiente: TOMA DE DECISIONES

∗∗∗∗ Unidad De Observación: EMPRESA AVICOLA “GALO VITERI”

• Términos de relación: Producción de huevos en la planta avícola del

Sr. Galo Viteri.

28

CAPITULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1. Modalidad de investigación

En el presente proyecto se considera el paradigma crítico propositivo con un

enfoque predominantemente cuantitativo, debido a que es medible numéricamente

con el apoyo de la estadística descriptiva y por consiguiente las modalidades de

investigación a utilizarse son la Investigación de Campo y Bibliográfica

3.1.1. De campo

Es el estudio sistemático de los hechos en el lugar en que se producen. En esta

modalidad se establecerá contacto en forma directa con la realidad, para obtener

información de acuerdo con los objetivos del proyecto, debido a que el método a

emplear permite recolectar los datos de interés en forma directa, es decir, de las

experiencias y conocimientos recabados a través de cuestionarios practicados al

personal administrativo y productivo de la empresa Avícola “GALO VITERI”

3.1.2. Bibliográfica

Tiene el propósito de detectar, ampliar y profundizar diferentes enfoques, teorías,

conceptualizaciones y criterios de diversos autores sobre una cuestión

determinada, basándose en documentos. Esta modalidad nos permite realizar un

buen proceso de investigación, conocer, analizar y evaluar diferentes teorías,

enfoques y conceptualizaciones de distintos autores referentes al objeto de

estudio, son por estas razones que la investigación se afirmará en: folletos, libros,

documentos de Internet, documentos internos de la empresa y todos aquellos que

contengan información relevante para el mejor desarrollo de la investigación.

29

3.2. TIPO DE INVESTIGACIÓN

Los tipos de investigación que ayudarán a realizar un análisis profundo al

problema son:

3.2.1. Descriptiva

Para alcanzar un segundo nivel de conocimiento, se empleará la investigación

descriptiva, a través de la cual se describe todos los hechos y características más

sobresalientes que se produzcan en relación al problema de investigación, con lo

cual, se esté en capacidad de conocer cuál es la principal causa que origina que

las Empresas Avícolas, no estén preparadas para la aplicación de un Sistema de

Costos, logrando con ello un mayor nivel de conocimiento e información para la

investigación.

3.2.2. Asociación de Variables

Se establece una relación entre las variables independiente y dependiente para

establecer el problema en estudio, de tal forma que tanto la causa y efecto estén

relacionados, para hallar la solución.

3.2.3. Explicativa

Este tipo de investigación identifica los elementos a investigar para estudiarlas y

examinarlas ordenadamente, y ver las relaciones entre las mismas, así también,

relaciona varios elementos dispersos en una totalidad para estudiar el porqué de

las cosas, los hechos, los fenómenos o situaciones para probar la hipótesis y

buscar que las conclusiones lleven a la formulación de una teoría.

30

3.3. POBLACIÓN Y MUESTRA

Población.

Según Fausto Díaz (2007: 47) es el conjunto de elementos con

características comunes, en un espacio y tiempo determinados, en los que se

desea estudiar un hecho o fenómeno. Algunas veces se puede conocer el

número total de la población.

La población o universo factible que se considera para la obtención de datos

y que poseían características comunes para el objeto de la investigación en

la empresa unipersonal del Sr. Galo Viteri es la siguiente:

Tabla Nº 1

Población de la Empresa Unipersonal del Sr. Galo Viteri.

Fuente: Empresa unipersonal Sr. Galo Viteri.

Elaborado por:Julio Pilla

CARGOS

NÚMERO

DE

PERSONAS

Gerente propietario 1

Contadora 1

Jefe de Producción 1

TOTAL 3

31

Muestra

Según Fausto Díaz (2007: 47) “Muestra es una parte o subconjunto

representativo de la población”.

Los resultados de las investigaciones que se obtienen en una muestra se

puede generalizar a la población por los procedimientos estadísticos; para

ello, la muestra debe reunir dos características básicas: representatividad y

tamaño.

Marco muestral.- es la lista completa de todos los elementos de la

población que permiten un proceso de selección, de tal manera que cada

elemento tenga una probabilidad matemática de ser seleccionada para

integrar la muestra.

Con el principal objetivo de tener éxito en la investigación y ganar ventajas

importantes como son la economía y la rapidez en la obtención de

información, el método de muestreo probabilístico es el más recomendado,

en el que todos los integrantes de la población tienen la misma probabilidad

de ser parte de la muestra.

Se aplicará encuestas a tres personas claves dentro del proceso productivo, entre

ellas tenemos: al Gerente Propietario, Contadora, Jefe de Producción, Todas las

preguntas serán cerrado con opción, para que en su análisis se haga a una escala

de tipo LIKER:

ESCALA OPCIÓN

1 Nunca

2 Ocasionalmente

3 Casi siempre

4 Siempre

32

3.4. OPERACIONALIZACIÓN DE LAS VARIABLES

Se presenta a continuación la matriz de datos general de todas las preguntas y

posteriormente el análisis e interpretación individual de cada una de las preguntas

realizadas:

3.5. TECNICAS Y INSTRUMENTO

Con la Operacionalización de las Variables Independiente y Dependiente se

pretende descomponer el todo en sus elementos posibles para tener un mejor

conocimiento de los mismos y analizarlos.

33

Cuadro 1:

Variable independiente: SISTEMA DE COSTOS DE PRODUCCIÓN

ABSTRACTO OPERATIVO: Tangible - Operacional

CONCEPTUALIZACIÓN DIMENSIONES INDICADORES ITEMS TÉCNICA INSTRUMENTO

SISTEMA DE COSTOS DE PRODUCCIÓN se conceptúa

como: recolecta los costos

para cada orden o lote

físicamente identificables

en su paso a través de los

centros productivos de la

planta. Los costos que

intervienen en el proceso de

transformación de una

cantidad específica de

productos, equipo,

reparaciones u otros

servicios, se recopilan

sucesivamente por los

elementos identificables:

Materia prima aplicable,

mano de obra directa y

cargos indirectos, los cuales

se acumulan en una orden

de trabajo.

Elementos del

Costo

Materia Prima

1.- ¿Existe regularidad en la determinación de los

costos de producción, mediante la aplicación

de una herramienta técnica?

Gira de

observación

y encuestas

aplicadas

Cuestionarios

estructurados,

Encuestas

(Anexo 2)

2.- ¿Se ha observado anteriormente la posibilidad

de establecer un sistema de costos que ayude

en la asignación de los elementos del costo?

Mano de Obra 3.- ¿Con que frecuencia han recibido alguna

capacitación del manejo y acumulación de

los costos?

Costos Indirectos

de Fabricación

4.- ¿Con que regularidad los costos son

determinados en base a registros realizados

durante el desarrollo de las actividades?

Contabilización Costeo de la

producción

5.- ¿Con que regularidad los costos son obtenidos

en base a datos estimados?

6.- ¿Tiene certeza del margen de utilidad bruta

que perciben?

7.- ¿Con que frecuencia el precio de venta es

determinado en base al mercado?

8.- ¿Ha recibido alguna capacitación sobre el

manejo de un sistema de costos?

9.- ¿Con que periodicidad la implementación de

un sistema de costos le proporcionará

información acertada para la toma de

decisiones?

10.- ¿Con que regularidad usted estaría de acuerdo

con la implementación de un sistema de

costos en la empresa Avícola “JULIO

PILLA”

Elaborado por: JULIO PILLA

34

Cuadro 2:

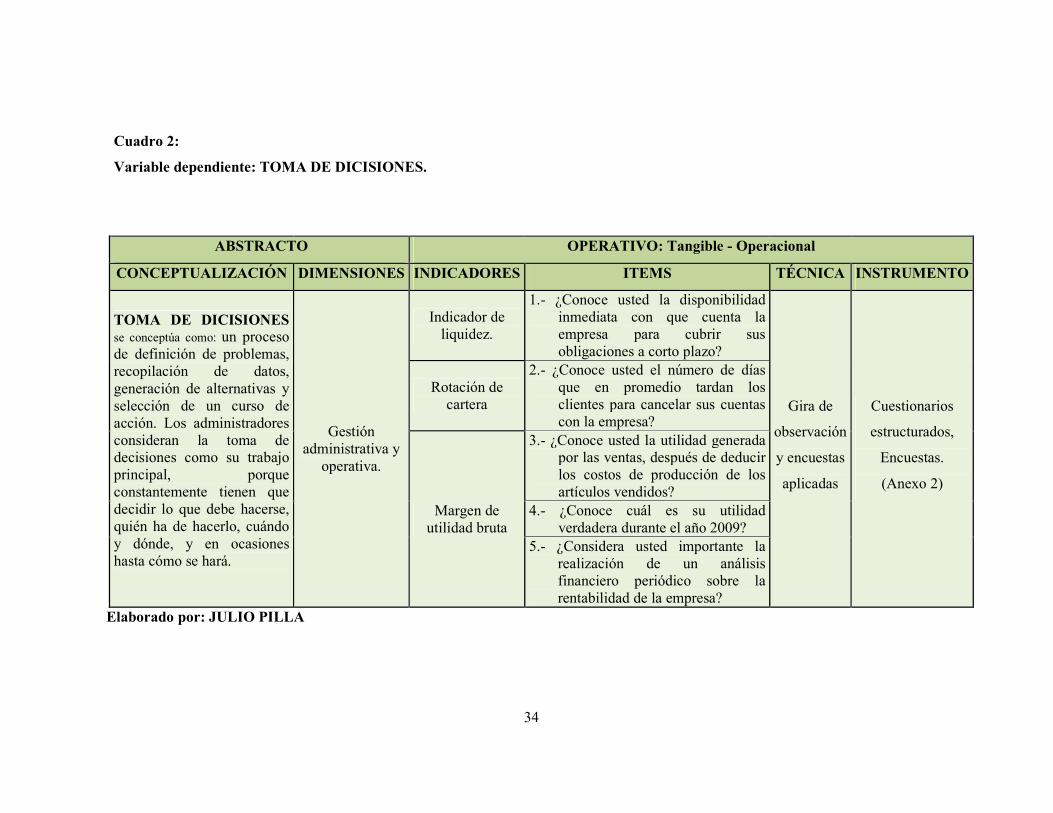

Variable dependiente: TOMA DE DICISIONES.

ABSTRACTO OPERATIVO: Tangible - Operacional

CONCEPTUALIZACIÓN DIMENSIONES INDICADORES ITEMS TÉCNICA INSTRUMENTO

TOMA DE DICISIONES

se conceptúa como: un proceso

de definición de problemas,

recopilación de datos,

generación de alternativas y

selección de un curso de

acción. Los administradores

consideran la toma de

decisiones como su trabajo

principal, porque

constantemente tienen que

decidir lo que debe hacerse,

quién ha de hacerlo, cuándo

y dónde, y en ocasiones

hasta cómo se hará.

Gestión

administrativa y

operativa.

Indicador de

liquidez.

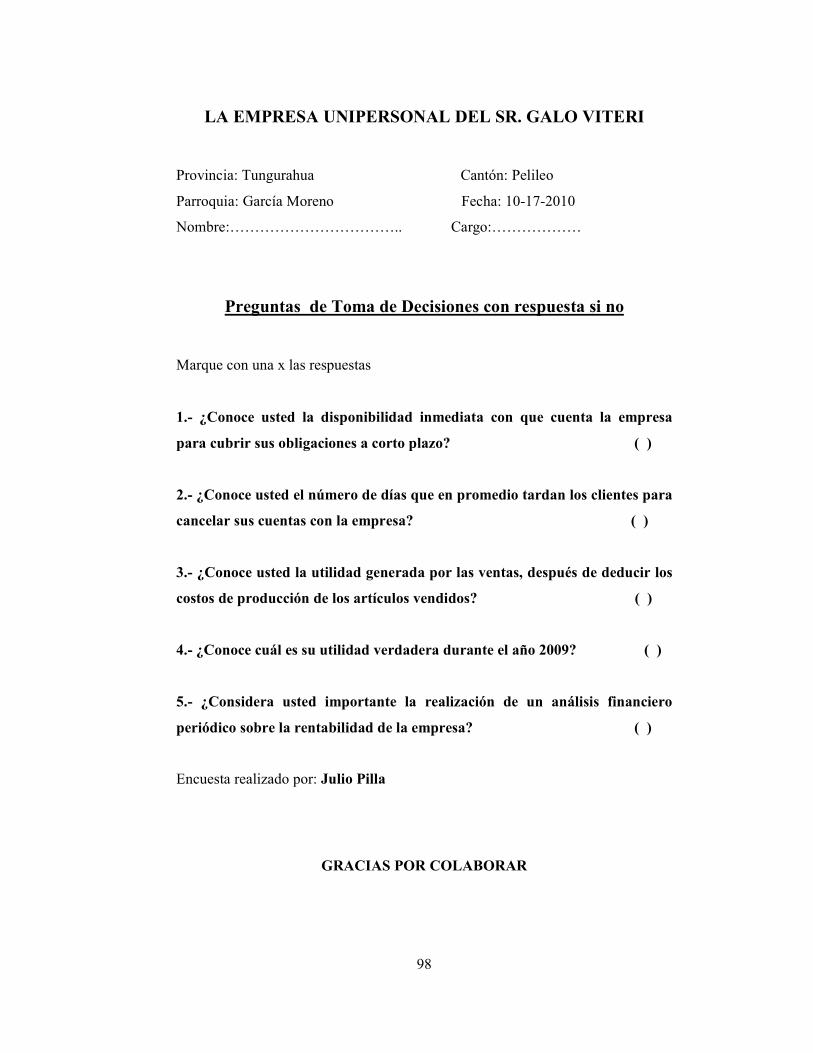

1.- ¿Conoce usted la disponibilidad

inmediata con que cuenta la

empresa para cubrir sus

obligaciones a corto plazo?

Gira de

observación

y encuestas

aplicadas

Cuestionarios

estructurados,

Encuestas.

(Anexo 2)

Rotación de

cartera

2.- ¿Conoce usted el número de días

que en promedio tardan los

clientes para cancelar sus cuentas

con la empresa?

Margen de

utilidad bruta

3.- ¿Conoce usted la utilidad generada

por las ventas, después de deducir

los costos de producción de los

artículos vendidos?

4.- ¿Conoce cuál es su utilidad

verdadera durante el año 2009?

5.- ¿Considera usted importante la

realización de un análisis

financiero periódico sobre la

rentabilidad de la empresa?

Elaborado por: JULIO PILLA

35

3.6. PLAN DE PROCESAMIENTO DE LA INFORMACIÓN O

RECOLECCION DE INFORMACION

Toda investigación precisa de un plan que permita dar respuesta a ciertas

interrogantes. Este plan se define como diseño de la investigación, y abarca los

pasos y estrategias para llevar a cabo la investigación en forma clara y sistemática.

La obtención de la información servirá para alcanzar los objetivos de la

Investigación, estos datos se tomarán de las órdenes de producción emitidas en la

empresa, durante el año 2010 y de encuestas realizadas a la muestra obtenida del

personal involucrado en el desarrollo productivo, para la obtención de estos

fundamentos se realizará giras de observación, con la finalidad de recabar

antecedentes que respalden la investigación y posteriormente se aplicará una

encuesta al personal administrativo de la empresa, por medio de la elaboración de

un cuestionario.

Este proceso investigativo tendrá lugar desde el 02 al 30 de Abril, en la empresa

Avícola “GALO VITERI” ubicada en la ciudad de Pelileo.

Para el procedimiento de esta investigación es necesaria la realización de los

siguientes pasos:

1. - Visita a la empresa Avícola “GALO VITERI”

2. - Elaboración y aplicación de los instrumentos de recolección de datos,

con preguntas destinadas a recolectar la información que permita

identificar las características del proceso productivo, con el objeto de

establecer los elementos del costo.

3. - Revisión bibliográfica y de antecedentes a fin de identificar el

tratamiento de los procesos de producción de huevos

4. - Revisión de los listados de consumo de materia prima, mano de obra,

costos indirectos e inventarios de producción.

5. - Tabular, organizar y clasificar la información.

36

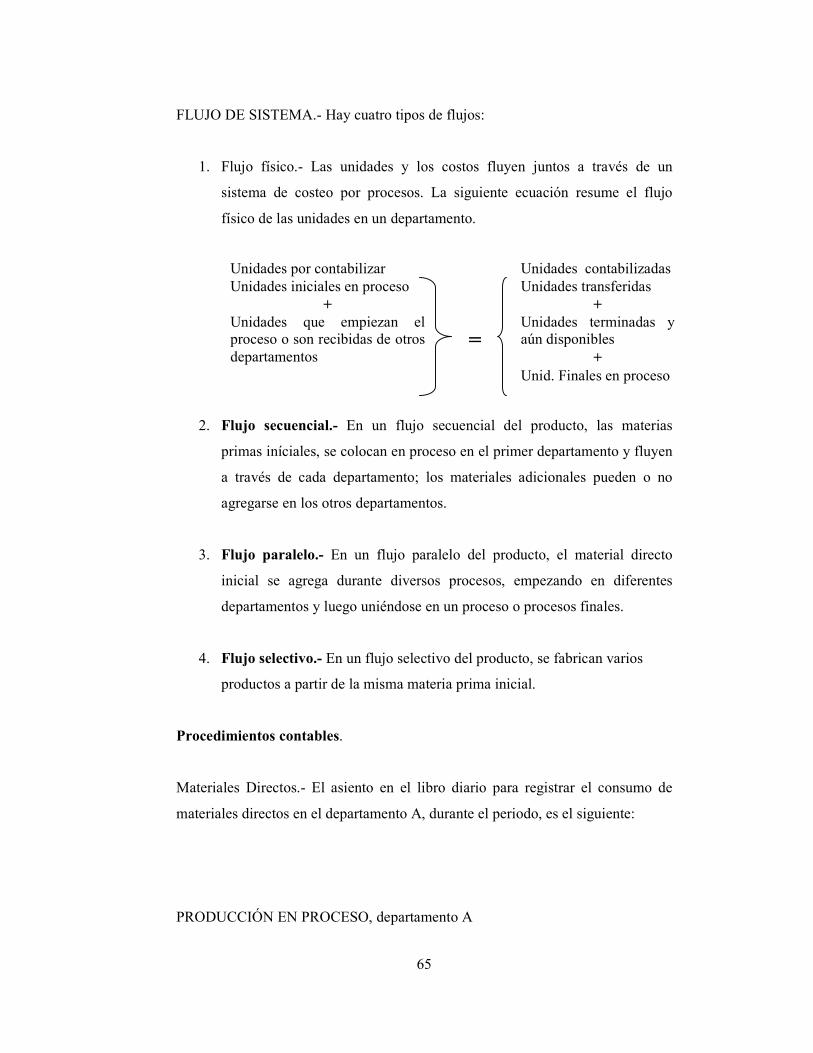

CAPÍTULO IV

4.1. ANÁLISIS Y PRESENTACIÓN DE RESULTADOS

Analizar los resultados significa describir, interpretar y discutir los datos

numéricos o gráficos que se disponen en los cuadros estadísticos resultantes del

procesamiento de datos.

El análisis se realizó considerado los contenidos del marco teórico y en relación

con los objetivos, las variables e indicadores de la investigación.

A fin de recolectar la información del proceso en estudio, el instrumento que fue

seleccionado para la obtención de los datos es la observación, por medio del cual

se aplicó técnicas de Costeo, basado en el Sistema de Costos por Órdenes de

Producción, con la finalidad de establecer el costo de los productos que realiza la

empresa Avícola del Sr. Galo Viteri.

La aplicación de esta técnica se hizo de manera directa al proceso productivo que

se desarrolla en la empresa y a todos los cinco productos que elaboran, tomando

en cuenta solo el modelo clásico como referencia para establecer sus costos de

producción.

Por consiguiente se presenta a continuación los documentos empleados para la

obtención de los respectivos costos de producción.

Análisis de las encuestas aplicadas al personal administrativo y operativo

Se aplico encuestas a tres personas claves dentro del proceso productivo, entre

ellas tenemos: al Gerente Propietario, Contador, Jefe de Producción.

Todas las preguntas fueron de carácter cerrado con opción, para que en su análisis

se haga corresponder a una escala de tipo Liker en la siguiente forma:

37

ESCALA OPCIÓN

1 Nunca

2 Ocasionalmente

3 Casi siempre

4 Siempre

Se presenta a continuación la matriz de datos general de todas las preguntas

realizadas y posteriormente el análisis e interpretación individual de cada una de

las preguntas realizadas:

Cuadro 3:

Matriz de procesamiento de datos de las encuestas aplicadas al personal

administrativo y operativo

ÍTEM P1 P2 P3

P4 P5 P6 P7 P8 P9 P0

ESCALA

Nunca 2 3 2 2 0 1 0 0 0 0

Ocasionalmente 1 0 1 1 0 1 0 2 0 0

Casi Siempre 0 0 0 0 0 1 0 1 0 0

Siempre 0 0 0 0 3 0 3 2 3 3

N 3 3 3 3 3 3 3 3 3 3

A continuación se presenta el análisis y la interpretación individual de cada

pregunta formulada al personal involucrado dentro del proceso productivo.

38

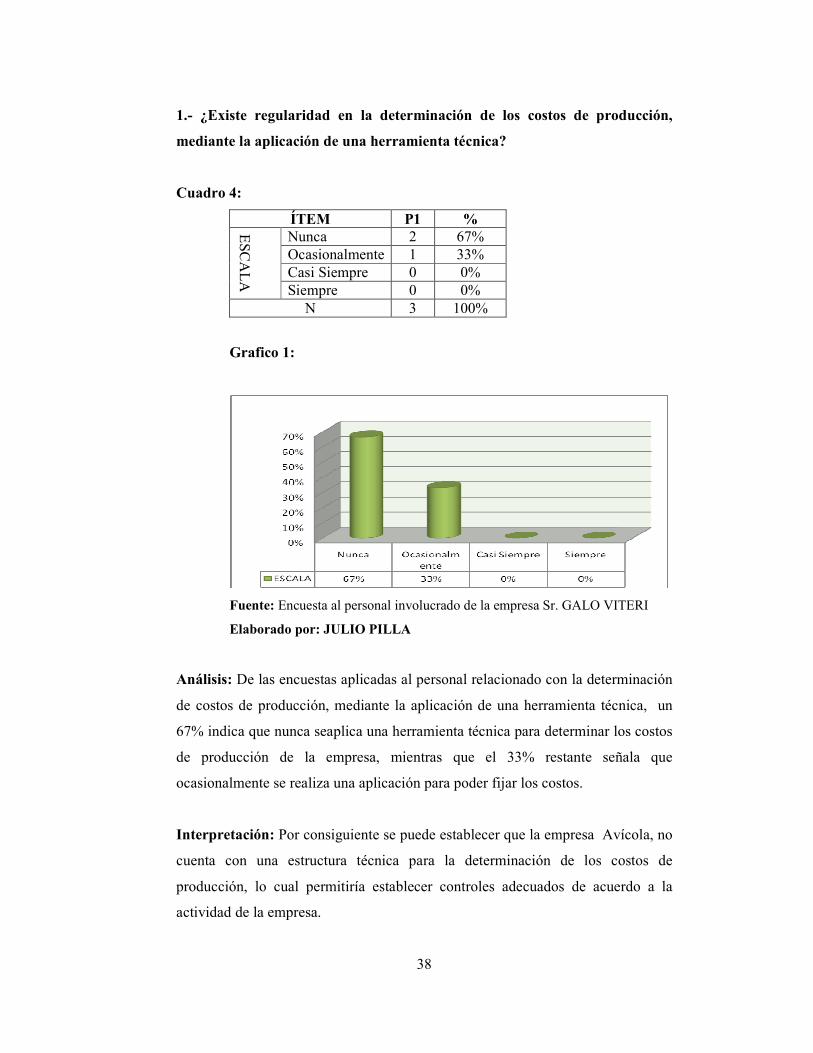

1.- ¿Existe regularidad en la determinación de los costos de producción,

mediante la aplicación de una herramienta técnica?

Cuadro 4:

ÍTEM P1 %

ESC

ALA

Nunca 2 67% Ocasionalmente 1 33% Casi Siempre 0 0% Siempre 0 0%

N 3 100%

Grafico 1:

Fuente: Encuesta al personal involucrado de la empresa Sr. GALO VITERI

Elaborado por: JULIO PILLA

Análisis: De las encuestas aplicadas al personal relacionado con la determinación

de costos de producción, mediante la aplicación de una herramienta técnica, un

67% indica que nunca seaplica una herramienta técnica para determinar los costos

de producción de la empresa, mientras que el 33% restante señala que

ocasionalmente se realiza una aplicación para poder fijar los costos.

Interpretación: Por consiguiente se puede establecer que la empresa Avícola, no

cuenta con una estructura técnica para la determinación de los costos de

producción, lo cual permitiría establecer controles adecuados de acuerdo a la

actividad de la empresa.

39

2.- ¿Se ha observado anteriormente la posibilidad de establecer un sistema de

Costos que ayude en la asignación de los elementos del costo?

Cuadro 5:

ÍTEM P2 %

ESCALA

Nunca 3 100%

Ocasionalmente 0 0%

Casi Siempre 0 0%

Siempre 0 0%

N 3 100%

Grafico 2:

Fuente: Encuesta al personal involucrado de la empresa SR GALO VITERI

Elaborado por: JULIO PILLA

Análisis: El 100% de las personas encuestadas afirman que nunca han tenido un

Sistema de Costos.

Interpretación: Los datos obtenidos permiten determinar que en la empresa

Avícola, no existe ningún sistema de costos que le proporcione el costo real de la

producción.

40

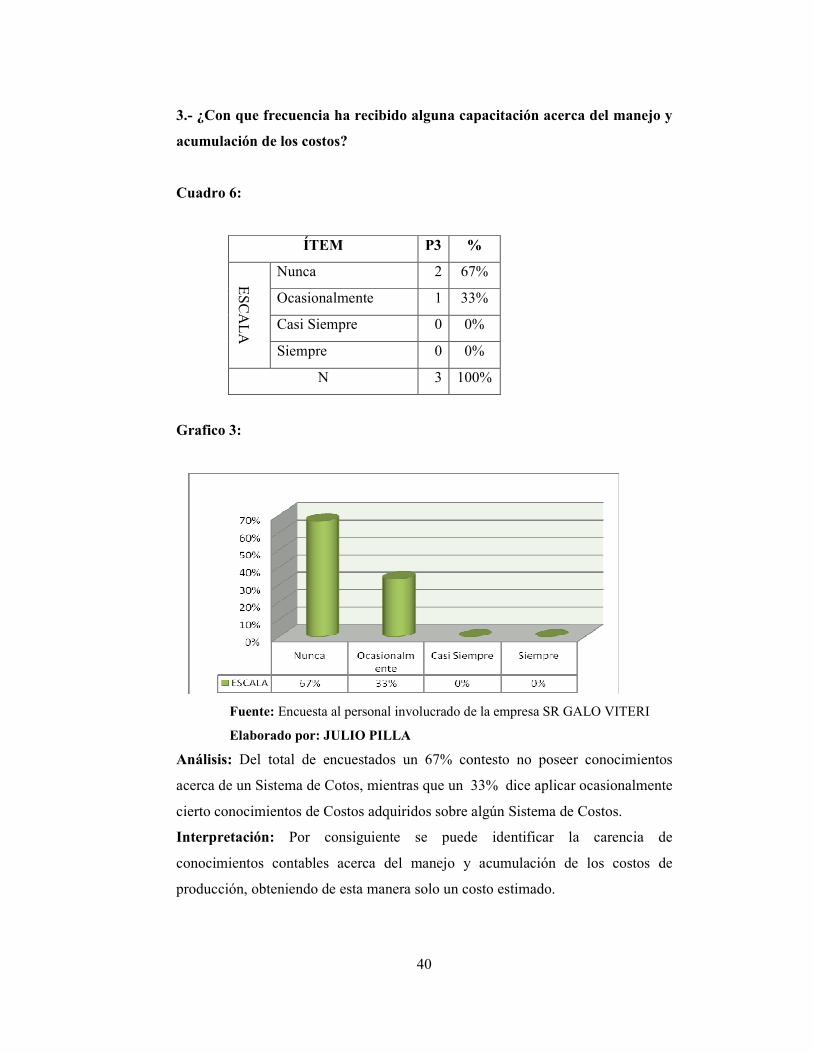

3.- ¿Con que frecuencia ha recibido alguna capacitación acerca del manejo y

acumulación de los costos?

Cuadro 6:

ÍTEM P3 %

ESCALA

Nunca 2 67%

Ocasionalmente 1 33%

Casi Siempre 0 0%

Siempre 0 0%

N 3 100%

Grafico 3:

Fuente: Encuesta al personal involucrado de la empresa SR GALO VITERI

Elaborado por: JULIO PILLA

Análisis: Del total de encuestados un 67% contesto no poseer conocimientos

acerca de un Sistema de Cotos, mientras que un 33% dice aplicar ocasionalmente

cierto conocimientos de Costos adquiridos sobre algún Sistema de Costos.

Interpretación: Por consiguiente se puede identificar la carencia de

conocimientos contables acerca del manejo y acumulación de los costos de

producción, obteniendo de esta manera solo un costo estimado.

41

4.- ¿Con que regularidad los costos, son determinados en base a registros

realizados durante el desarrollo de las actividades?

Cuadro7:

ÍTEM P4 %

ESCALA

Nunca 2 67%

Ocasionalmente 1 33%

Casi Siempre 0 0%

Siempre 0 0%

N 3 100%

Grafico 4:

Fuente: Encuesta al personal involucrado de la empresa SR GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- Un 67% de las personas encuestadas afirman que los costos obtenidos

al finalizar el proceso productivo no son determinados en base a registros

elaborados dentro de este proceso, en cambio el 33% restante informan que

ocasionalmente llevan un registro de las actividades productivas que realizan.

Interpretación.- Por consiguiente se puede establecer que los costos que maneja

la empresa únicamente se basan en estimaciones realizadas.

42

5.- ¿Con que regularidad los costos son obtenidos en base a datos estimados?

Cuadro 8:

ÍTEM P5 %

ESCALA

Nunca 0 0%

Ocasionalmente 0 0%

Casi Siempre 0 0%

Siempre 3 100%

N 3 100%

Grafico 5:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- Del total de las encuestas aplicadas un 100% revela que los Costos de

los productos son obtenidos en base a estimaciones, tomando en cuenta la

experiencia adquirida.

Interpretación.- Se puede establecer que la empresa Avícola, al no contar con un

sistema de costos que le indique el costo real de la producción, establece sus

costos únicamente en base a estimaciones, por consiguiente desconocen el

verdadero costo de sus productos.

43

6.- ¿Tiene certeza del margen de utilidad Bruta que perciben?

Cuadro 9:

ÍTEM P6 %

ESCALA

Nunca 1 33% Ocasionalmente 1 33% Casi Siempre 1 33% Siempre 0 0%

N 3 100%

Grafico 6:

Fuente: Encuesta al personal involucrado de la empresa SR GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- El 33% de los encuestados no conocen cual es el margen de utilidad

bruta que tienen, en cambio un 33% comunica que ocasionalmente tienen una idea

de cuál es el margen de utilidad bruta que poseen y un 33% informa que casi

siempre conocen el margen de utilidad que es aplicado a los productos que

elaboran.

Interpretación.- Con los resultados obtenidos se puede establecer que no existe

una política sobre cuál será el margen de utilidad hacer aplicado al costo de

producción, este acontecimiento se da por la inexistencia de un Sistema de Costos

que le indique el costo real de la producción.

44

7.- ¿Con que frecuencia el precio de venta es determinado en base al

mercado?

Cuadro 10:

ÍTEM P7 %

ESC

ALA

Nunca 0 0%

Ocasionalmente 0 0%

Casi Siempre 0 0%

Siempre 3 100%

N 3 100%

Grafico 7:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- El 100% de los encuestados afirman que Siempre el precio de venta de

los productos es determinado de acuerdo al precio de mercado.

Interpretación.- Estos datos confirman la inexistencia de información real que

corrobore en el establecimiento de los precios de venta.

45

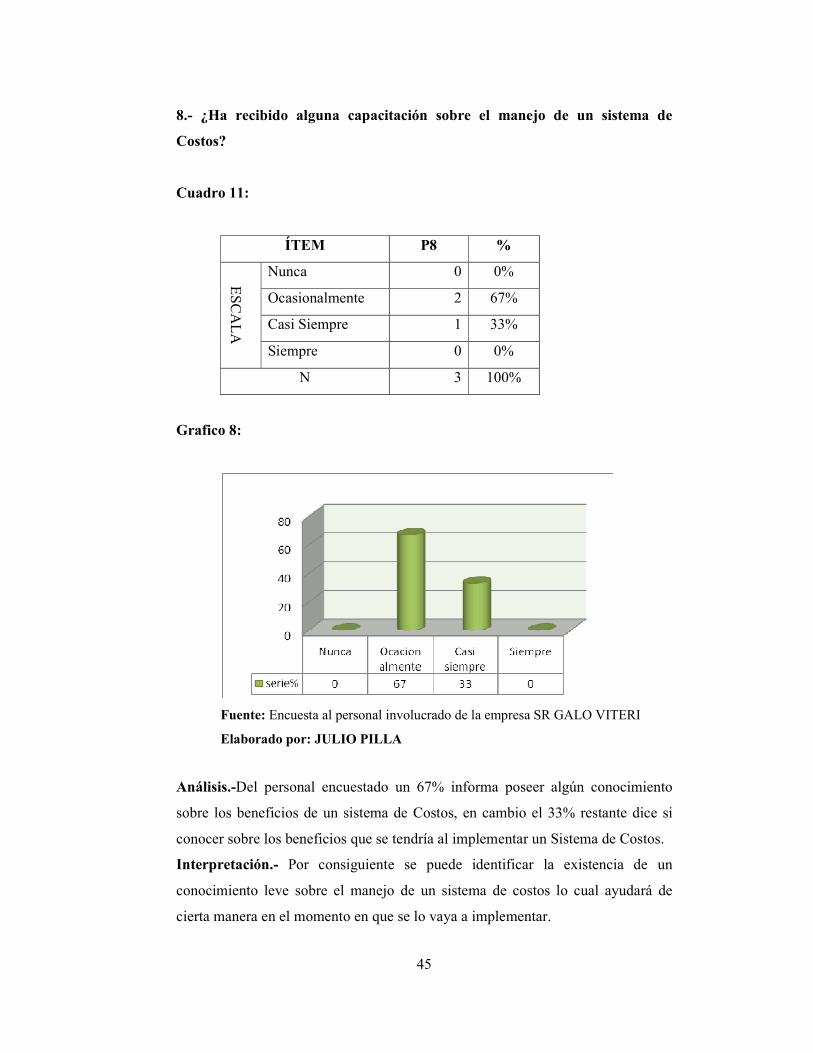

8.- ¿Ha recibido alguna capacitación sobre el manejo de un sistema de

Costos?

Cuadro 11:

ÍTEM P8 %

ESCALA

Nunca 0 0%

Ocasionalmente 2 67%

Casi Siempre 1 33%

Siempre 0 0%

N 3 100%

Grafico 8:

Fuente: Encuesta al personal involucrado de la empresa SR GALO VITERI

Elaborado por: JULIO PILLA

Análisis.-Del personal encuestado un 67% informa poseer algún conocimiento

sobre los beneficios de un sistema de Costos, en cambio el 33% restante dice si

conocer sobre los beneficios que se tendría al implementar un Sistema de Costos.

Interpretación.- Por consiguiente se puede identificar la existencia de un

conocimiento leve sobre el manejo de un sistema de costos lo cual ayudará de

cierta manera en el momento en que se lo vaya a implementar.

46

9.- ¿Con que periodicidad la implementación de un sistema de costos le

proporcionará información acertada para la toma de decisiones?

Cuadro 12:

Grafico 9:

Fuente: Encuesta al personal involucrado de la empresa SR GALO VITERI

Elaborado por: JULIO VILLA

Análisis.-El 100% de los encuestados conocen que el manejo de un Sistema de

Costos le proporcionará a la empresa toda la información necesaria para la Toma

de Decisiones.

Interpretación.- Con los datos recabados se logró identificar la necesidad de

implementar un sistema de costos en la empresa.

ÍTEM P9 %

ESCALA

Nunca 0 0%

Ocasionalmente 0 0%

Casi Siempre 0 0%

Siempre 3 100%

N 3 100%

47

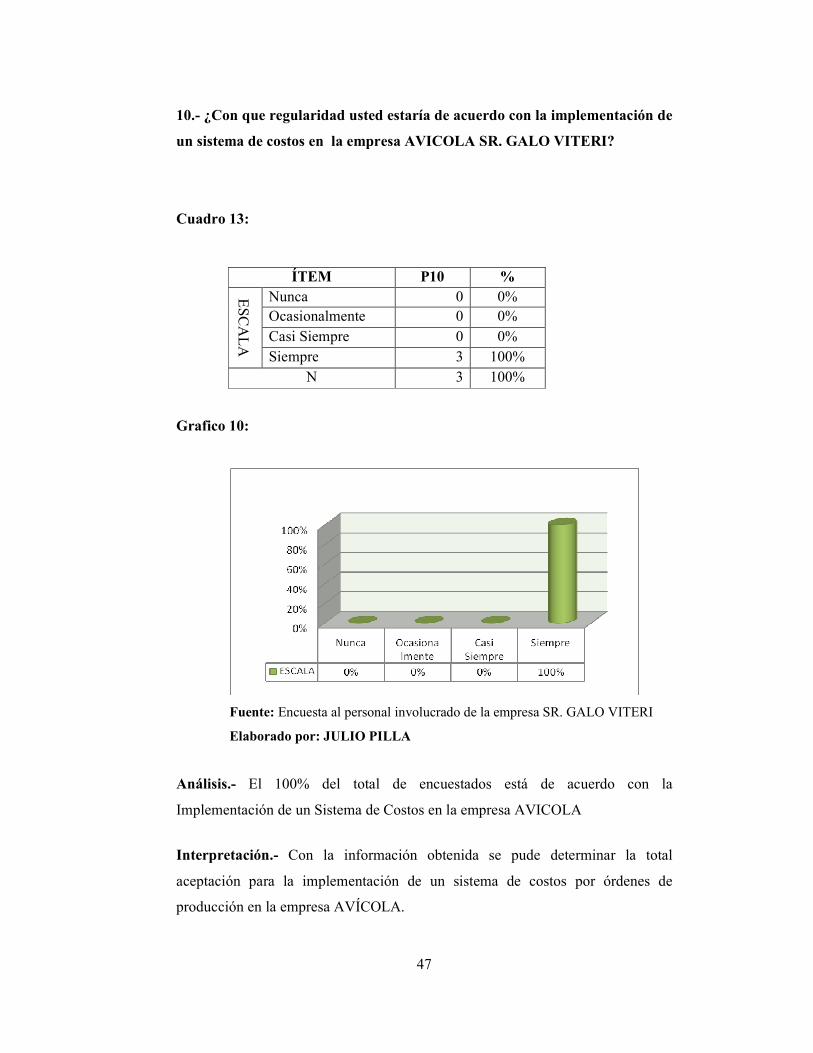

10.- ¿Con que regularidad usted estaría de acuerdo con la implementación de

un sistema de costos en la empresa AVICOLA SR. GALO VITERI?

Cuadro 13:

Grafico 10:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- El 100% del total de encuestados está de acuerdo con la

Implementación de un Sistema de Costos en la empresa AVICOLA

Interpretación.- Con la información obtenida se pude determinar la total

aceptación para la implementación de un sistema de costos por órdenes de

producción en la empresa AVÍCOLA.

ÍTEM P10 %

ESCALA

Nunca 0 0% Ocasionalmente 0 0% Casi Siempre 0 0% Siempre 3 100%

N 3 100%

48

Análisis de las encuestas aplicadas al personal administrativo

Se aplico encuestas a tres personas del área administrativa, entre ellas tenemos: al

Gerente Propietario, Contadora, Jefe de Producción. Todas las preguntas fueron

de carácter cerrado.

Se presenta a continuación la matriz de datos general de las preguntas realizadas y

posteriormente el análisis e interpretación individual de cada una de las preguntas

realizadas:

Cuadro 14:

Matriz de procesamiento de datos de las encuestas aplicadas al personal

administrativo

ÍTEM P1 P2 P3 P4 P5

ESC

ALA

SI 1 0 0 2 3

NO 2 3 3 1 0

N 3 3 3 3 3

A continuación se presenta el análisis y la interpretación individual de cada

pregunta formulada al personal involucrado dentro del proceso productivo.

49

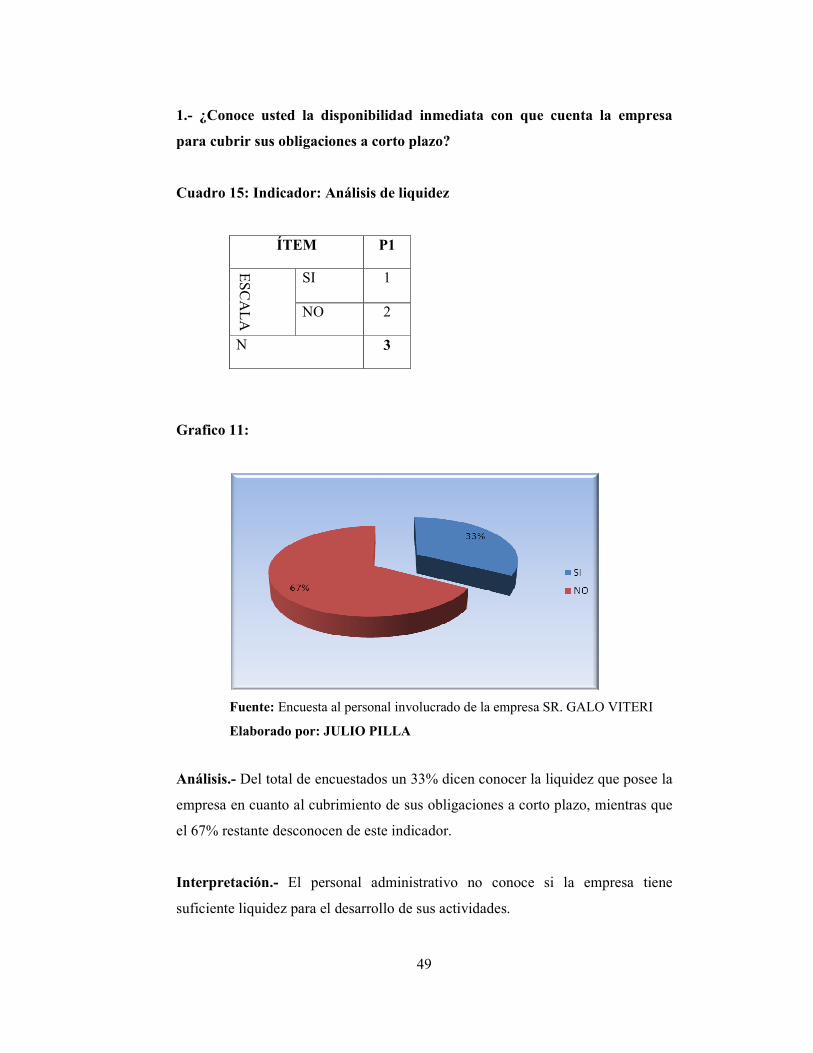

1.- ¿Conoce usted la disponibilidad inmediata con que cuenta la empresa

para cubrir sus obligaciones a corto plazo?

Cuadro 15: Indicador: Análisis de liquidez

ÍTEM P1

ESCALA

SI 1

NO 2

N 3

Grafico 11:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- Del total de encuestados un 33% dicen conocer la liquidez que posee la

empresa en cuanto al cubrimiento de sus obligaciones a corto plazo, mientras que

el 67% restante desconocen de este indicador.

Interpretación.- El personal administrativo no conoce si la empresa tiene

suficiente liquidez para el desarrollo de sus actividades.

50

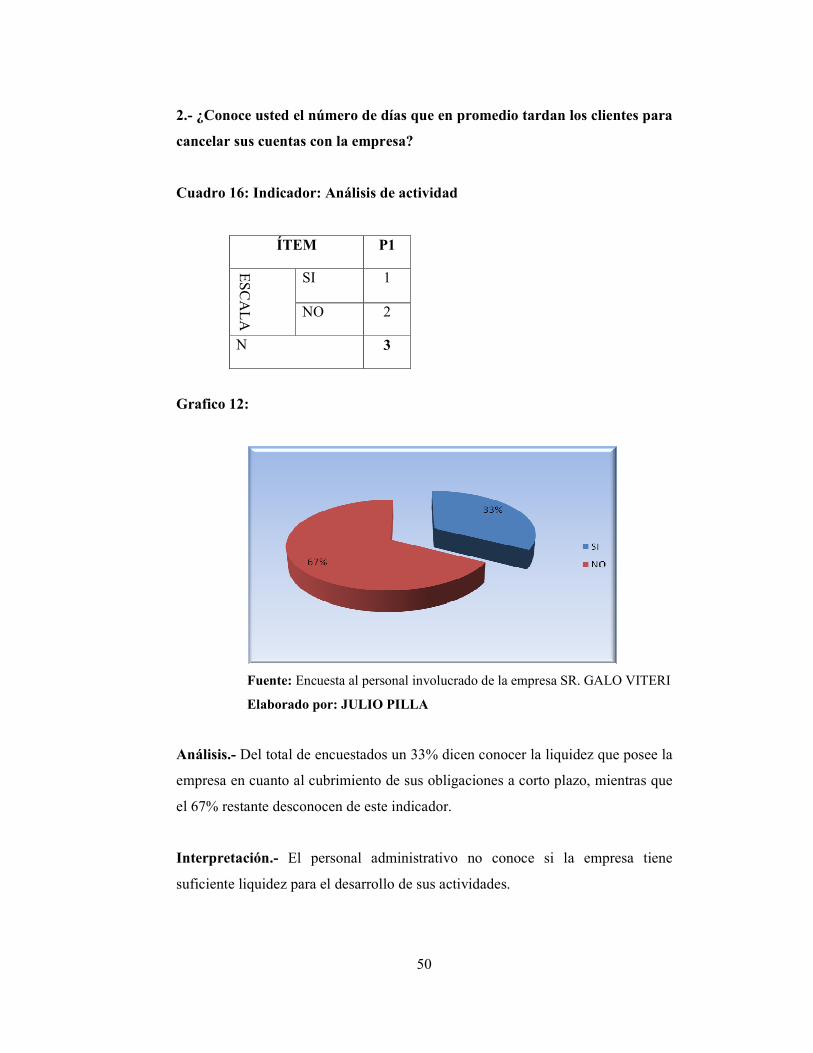

2.- ¿Conoce usted el número de días que en promedio tardan los clientes para

cancelar sus cuentas con la empresa?

Cuadro 16: Indicador: Análisis de actividad

ÍTEM P1

ESCALA

SI 1

NO 2

N 3

Grafico 12:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- Del total de encuestados un 33% dicen conocer la liquidez que posee la

empresa en cuanto al cubrimiento de sus obligaciones a corto plazo, mientras que

el 67% restante desconocen de este indicador.

Interpretación.- El personal administrativo no conoce si la empresa tiene

suficiente liquidez para el desarrollo de sus actividades.

51

3.- ¿Conoce usted la utilidad verdadera generada por las ventas después de

deducir los costos de producción de los artículos vendidos?

Cuadro 17: Indicador: Análisis de rentabilidad

ÍTEM P3

SI 1

NO 2

N 3

Grafico 13:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- El 33% de las encuestas aplicadas revelan conocer la utilidad generada

por las ventas después de deducir los costos de producción de los artículos

vendidos, mientras el 67% restante indica no conocer este indicador financiero.

Interpretación.- El personal administrativo no conoce cuál es la utilidad

generada por las ventas después de deducir los costos de producción de los

artículos vendidos.

52

4.- ¿Conoce ustedcual es su utilidad verdadera del ejercicio contable durante

el año 2010?

Cuadro 18: Indicador: Análisis de rentabilidad – Utilidad

ÍTEM P4

ESCALA

SI 2

NO 1

N 3

Grafico 14:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- El 67% del total de encuestados dice conocer cuál es la utilidad verdadera del

ejercicio contable durante el año 2008, en cambio el 33% restante dice no conocer esta

información.

Interpretación.- Mediante la información obtenida se logró identificar que la

mayoría del personal encuestado conoce la utilidad verdadera obtenida del

ejercicio contable del año 2010.

53

5.- ¿Considera usted importante la realización de un análisis financiero

periódico sobre la rentabilidad de la empresa?

Cuadro 19:Indicador: Análisis financiero

Grafico 15:

Fuente: Encuesta al personal involucrado de la empresa SR. GALO VITERI

Elaborado por: JULIO PILLA

Análisis.- El 100% de los encuestados consideran importante la realización

periódica de un análisis financiero para tener la certeza de cuan rentable es la

empresa.

Interpretación.- Con la información obtenida se puede establecer que en la

empresa no se ha realizado anteriormente ningún análisis financiero por ende no

tienen la certeza de cuan rentable es la empresa.

ÍTEM P5

ESCALA

SI 3

NO 0

N 3

54

4.2 Interpretación de datos

Con la obtención de los resultados se puede indicar que la empresa AVÍCOLA, no

posee formatos que le permitan documentar las actividades que se efectúan durante el

proceso productivo, a más de esto cabe indicar que la empresa maneja costos estimados

basados únicamente en su experiencia adquirida, por consiguiente los precios de venta

son fijados tomando en cuenta únicamente el precio de mercado sin tener la certeza de

cuál es el margen de utilidad que perciben en la comercialización de los diferentes

productos que elaboran, por lo cual se puede concluir que esta empresa no cuenta con

un Sistema de Costos que le proporciones toda la información necesaria para la correcta

toma de decisiones.

Es por ello que a través de la presente investigación se logró determinar el costo real de

los productos seleccionados en la muestra, por consiguiente el marguen de utilidad

señalado por los administradores de la empresa no es verdadera, esta afirmación se ha

logrado establecer por medio de la obtención de los costos de todos los productos que