UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

117

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA CARRERA DE CONTABILIDAD Y AUDITORIA “MANUAL DE MANEJO DE INVENTARIO DE MATERIA PRIMA PARA LA OPTIMIZACIÓN DE COSTOS EN LA “PANIFICADORA BRITO” PROPUESTA DE ESTRUCTURA PARA LA PRESENTACIÓN DE TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE LICENCIADO EN CONTABILIDAD Y AUDITORÌA. POR: VERÓNICA PAOLA GUERRA CISNEROS DIRECTOR: ING. GUSTAVO BEJARANO RIOBAMBA - ECUADOR NOVIEMBRE 2010

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

CARRERA DE CONTABILIDAD Y AUDITORIA

“MANUAL DE MANEJO DE INVENTARIO DE MATERIA PRIMA PARA LA

OPTIMIZACIÓN DE COSTOS EN LA “PANIFICADORA BRITO”

PROPUESTA DE ESTRUCTURA PARA LA PRESENTACIÓN DE TESIS DE

GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE LICENCIADO EN

CONTABILIDAD Y AUDITORÌA.

POR: VERÓNICA PAOLA GUERRA CISNEROS

DIRECTOR: ING. GUSTAVO BEJARANO

RIOBAMBA - ECUADOR

NOVIEMBRE 2010

2

CERTIFICACION

Certifico que la Sra. VERONICA PAOLA GUERRA CISNEROS con CC 0603162439

ha elaborado bajo mi asesoría.

El trabajo de investigación: “MANUAL DE MANEJO DE INVENTARIO DE

MATERIA PRIMA PARA LA OPTIMIZACIÓN DE COSTOS EN LA

“PANIFICADORA BRITO”

Por lo tanto autorizo la presentación para la calificación respectiva.

Ing. Gustavo Bejarano

DIRECTOR DEL PROYECTO CONTABLE

3

DECLARATORIA

“La presente investigación constituye requisito previo para la obtención del título de:

LICENCIADO EN CONTABILIDAD Y AUDITORÌA”

Yo, Verónica Guerra con cedula de ciudadanía N° 0603162439 declaro:

Que la investigación es absolutamente origina, auténtica, personal mía y los resultados y

conclusiones a los que he llegado son de mi absoluta responsabilidad.

Verónica Guerra C

4

DEDICATORIA

Mis padres, que con su tenacidad han sabido inculcar en mí el deseo de superación y por su

gran apoyo incondicional supieron guiarme por las sendas del bien.

Mi Esposo e hijos, que con su soporte, amor y confianza me han incentivado a seguir adelante

junto con la inspiración a ser un ejemplo para ellos.

A mi amiga Lore, de igual forma que con su ayuda y aliento en el día a día, compartiendo

experiencias, alimentando mí desempeño, conocimiento y trabajo.

Verónica Guerra C

5

RECONOCIMIENTO

A Dios por darme fortaleza y ponerme en el camino personas bondadosas y sinceras

quienes me han impulsado para poder alcanzar esta meta.

Hago extensivo mi más sincero agradecimiento a todos y aquellos profesores de esta

facultad en especial al Ing. Gustavo Bejarano quien siempre me guió con su

conocimiento para seguir adelante.

Verónica Guerra C

6

Resumen Ejecutivo

La Panificadora “Brito” es una de las mejores panaderías en Riobamba presta sus

servicios a la ciudadanía riobambeña ofreciendo productos de excelente calidad que

durante muchos años ha sido parte de la tradición de esta ciudad y el país obteniendo

por ello muy buenos ingresos.

A pesar de tener una excelente maquinaria con la última tecnología en panificación la

panadería tiene problemas en la organización del inventario. Al no existir un buen

manejo de inventarios de la materia prima y tener deficientes sistemas de control lo que

va generado pérdidas para la empresa.

Para ello, se elaboró un manual de manejo de inventarios cuyo objetivo central es

disminuir el desperdicio del uso de la materia prima, administrar correctamente los

procedimientos, sustentados en los principios generales normativas y reglas para el

manejo de inventarios. Por lo tanto se estima que, la aplicación del manual de manejo

de inventario optimizará el uso de materia prima en la elaboración del pan.

El manual de inventarios de materia prima consta de:

1. Presentación

2. Objetivo General

3. Alcance del manual

4. Políticas Generales:

Procedimientos: Toma de inventario

Procedimiento: recepción, registro y control de materia prima

Procedimiento: Salida de Bodega

Procedimiento: Conciliación contable

Procedimiento: Devoluciones de materia prima

5. Funciones de Áreas involucradas

Bodega:

Departamento de contabilidad

6. Sistema Operativo

7

7. Proceso de inventario de materia prima

8. Funciones relacionadas al manejo de inventario

Se analiza cada uno de estos puntos, con el único fin de mejorar la productividad de la

empresa, y mejorar de manera sustancial sus ingresos.

8

ÍNDICE

CAPITULO I (EL PROBLEMA DE LA INVESTIGACIÓN) 1.1 PLANTEAMIENTO DEL PROBLEMA .......................................................1 1.2 FORMULACIÓN DEL PROBLEMA ..........................................................4

1.3 SUB PREGUNTAS ...................................................................................4 1.4 OBJETIVOS ............................................................................................4

1.4.1 GENERAL ................................................................................................. 4 1.4.2 ESPECÍFICOS ............................................................................................. 4

1.5 JUSTIFICACIÓN ......................................................................................5 1.6 LIMITACIONES ........................................................................................6

HIPÓTESIS ....................................................................................................7 1.7. VARIABLES DE LA INVESTIGACIÓN ....................................................7

1.8. TIPO Y DISEÑO DE LA INVESTIGACIÓN ............................................10 1.8.1 POR LA FACTIBILIDAD ......................................................................... 10 1.8.2 DE TIPO CORRELACIONAL. ................................................................. 10 1.8.3 DISEÑO TRANSVERSAL: ....................................................................... 11 1.8.4 TIPOS DE INVESTIGACIÓN ................................................................... 11 1.8.5 POR LOS OBJETIVOS ............................................................................. 11 1.8.6 POR EL LUGAR ....................................................................................... 11

1.9. MÉTODOS DE LA INVESTIGACIÓN ....................................................11 1.9.1 MÉTODOS ............................................................................................... 12

1.10. POBLACIÓN Y MUESTRA ..................................................................13

1.11 TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE LA INFORMACIÓN ............................................................................................13

1.11.1 INSTRUMENTOS DE RECOLECCIÓN DE DATOS ............................ 14

1.12 TRATAMIENTOS Y ANÁLISIS DE DATOS ..........................................14 CAPITULO II (MARCO CONSTITUTIVO Y ESTRUCTURAL) ..................................... 15

2.1 ANTECEDENTES DE LA PANIFICADORA BRITO ..............................15 2.1.1 RESEÑA HISTÓRICA ............................................................................ 15 2.1.2 BASE LEGAL .......................................................................................... 17 2.1.3 OBJETIVOS ............................................................................................. 17 2.1.4 MERCADO AL QUE SIRVE ................................................................... 18 2.1.5 PRODUCTOS DE OFERTA .................................................................... 19 2.1.5 ESTRUCTURA ORGANIZACIONAL .................................................... 20

CAPITULO III (MARCO REFERENCIAL – TEÓRICO –CONCEPTUAL) ..................... 22 3.1 ANTECEDENTES INVESTIGATIVOS. ...................................................22

3.2. FUNDAMENTACIÓN TEÓRICA: .......................................................23 3.3. CONTROL DE INVENTARIOS .......................................................25

3.3.1 Inventarios ....................................................................................... 25

9

3.3.2 CONCEPTO .............................................................................................. 26

3.4. CLASES DE INVENTARIOS .................................................................28 3.4.1 Inventario de Mercancías: .......................................................................... 28 3.4.2 Inventario de Productos Terminados: ......................................................... 29 3.4.3 Inventario de Productos en Proceso de Fabricación: ................................... 29 3.4.4 Inventario de Materias Primas: ................................................................... 29 3.4.5 Inventario de Suministros de Fábrica: ......................................................... 29

3.5. CONTROL INTERNO SOBRE INVENTARIOS .....................................30

3.6. MÉTODOS DE INVENTARIO ...............................................................30 3.6.1 POSIBLES PROCEDIMIENTOS A DESARROLLAR MÉTODO PEPS .. 31 3.6.2 MÉTODO UEPS ........................................................................................ 32 3.6.3 MÉTODO PROMEDIO PONDERADO .................................................... 34

3.7 Norma de información financiera N° 12 inventarios ...............................37

3.8. MANUAL DE PROCEDIMIENTOS ........................................................39 3.9. PROCESOS DE PRODUCCIÓN ...........................................................41

CAPITULO IV (MARCO REFERENCIAL – TEÓRICO –CONCEPTUAL) 4.1 PASOS DEL DIAGNÓSTICO ............................................................43

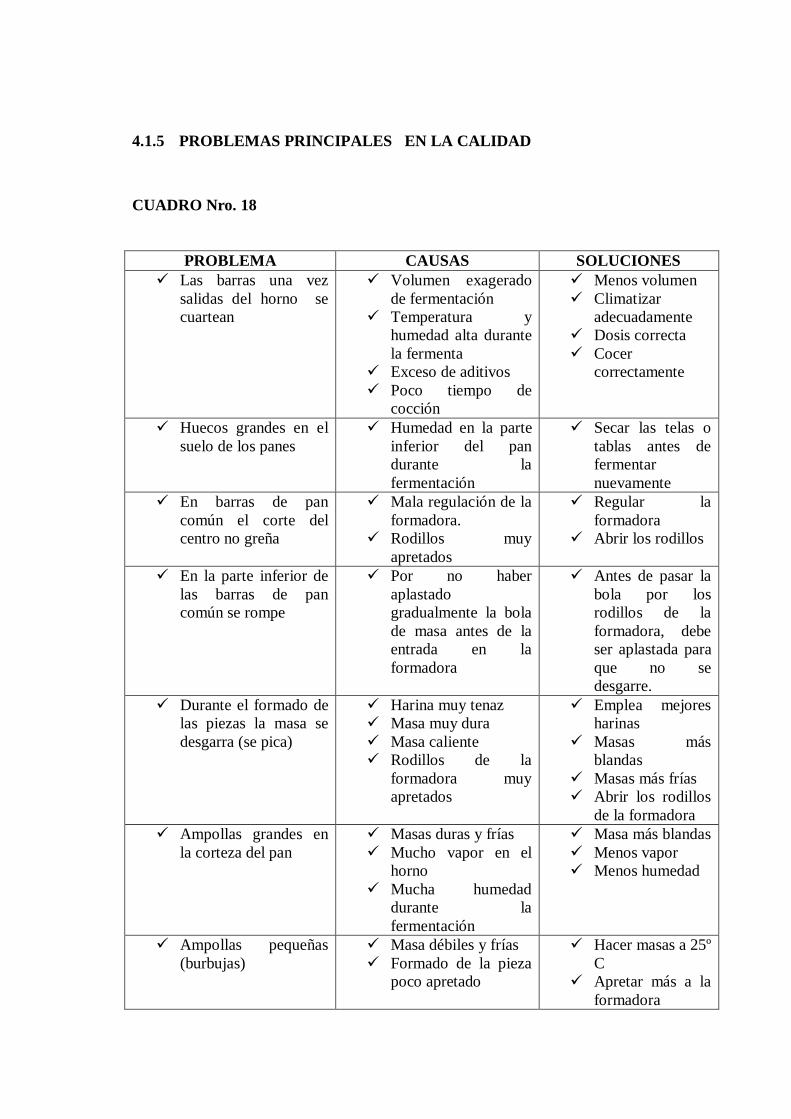

4.1.1 DEMANDA DE CLIENTES INTERNOS ........................................... 43 4.1.1 BASE DE DATOS .............................................................................. 44 4.1.2.1 Los procesos de producción ................................................................. 44 4.1.2.2 PROCESO DE MASA DIRECTA ....................................................... 49 4.1.3 PERFIL COMPETITIVO .................................................................... 52 4.1.4 MATRIZ FODA ................................................................................. 56 4.1.5 PROBLEMAS PRINCIPALES EN LA CALIDAD ........................... 57

CAPITULO V (MARCO PROPOSITIVO)……………………………………………

1.1 DESARROLLO DE LA PROPUESTA .................................................... CONCLUSIONES .........................................................................................92 RECOMENDACIONES ................................................................................93

BIBLIOGRAFÍA .............................................................................................94

10

CUADROS

CUADRO 1 Análisis crítico………………………………………………….. 3

CUADRO 2 Variable dependiente.…………..……………………………….. 8

CUADRO 3 Variable independiente.………………..……………………….. 9

CUADRO 4 Población y Muestra ……………………………………..…..…13

CUADRO 5 Clasificación del pan por variedades…………………….…..… 19

CUADRO 6 Estructura Organizacional………………………………….…. 20

CUADRO 7 Organización Estructural………………………………….…… 21

CUADRO 8 Flujo de Costos………………………………………………… 28

CUADRO 9 Método FIFO…………………………………………………... 32

CUADRO 10 Método LIFO……………………………………………… …..33

CUADRO 11 Método PROMEDIO……………………………………… …..35

CUADRO 12 Procesos de producción……….……………………………..... 41

CUADRO 13 Lista del personal……………………………………….............51

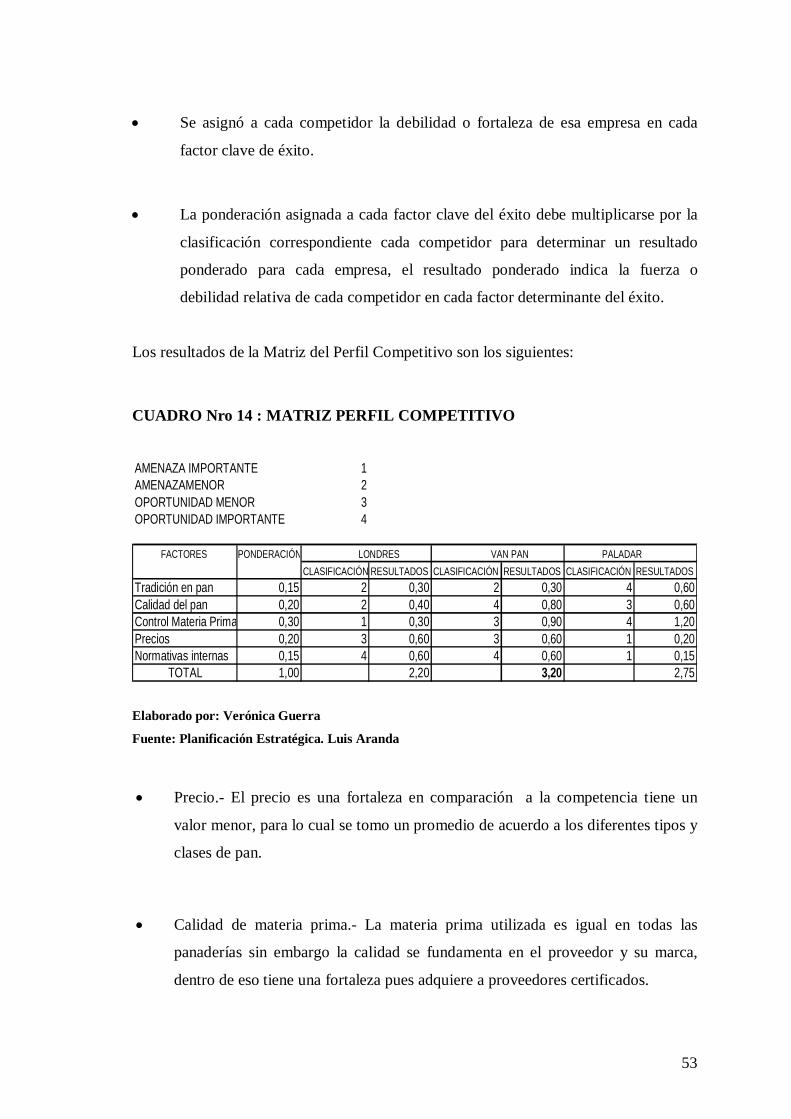

CUADRO 14 Matriz perfil competitivo.……………………………………... 53

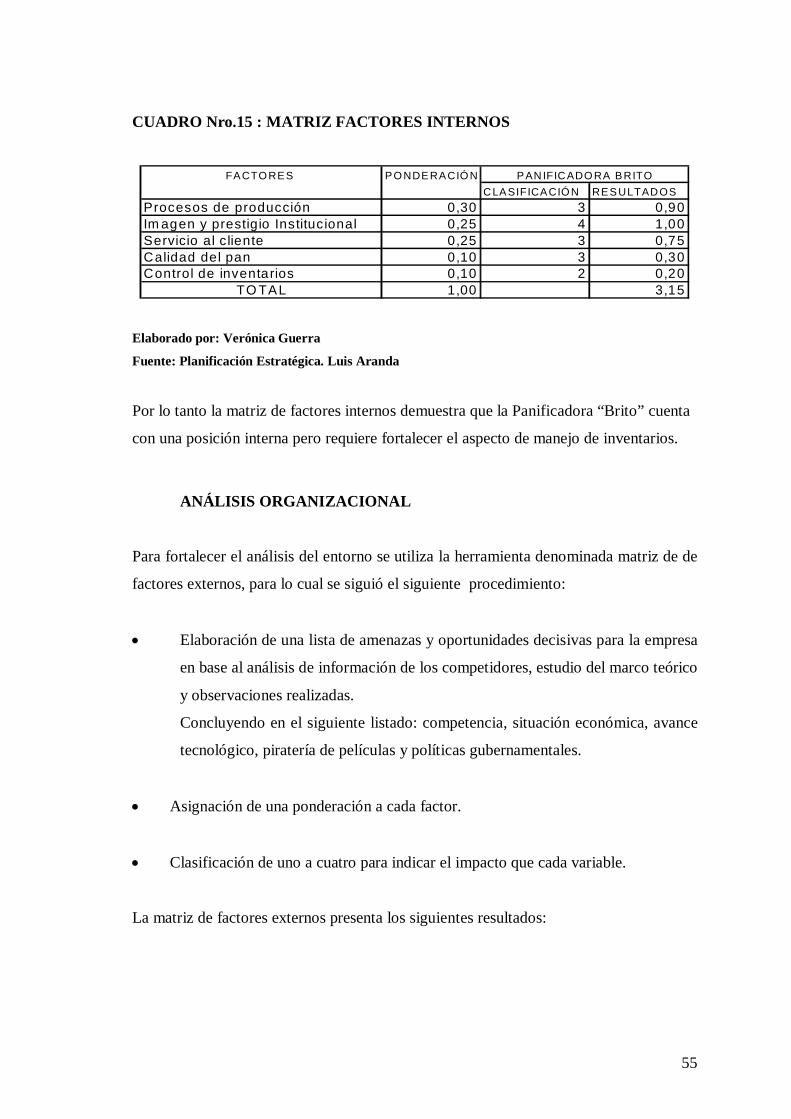

CUADRO 15 Matriz factores internos ……………………………………......55

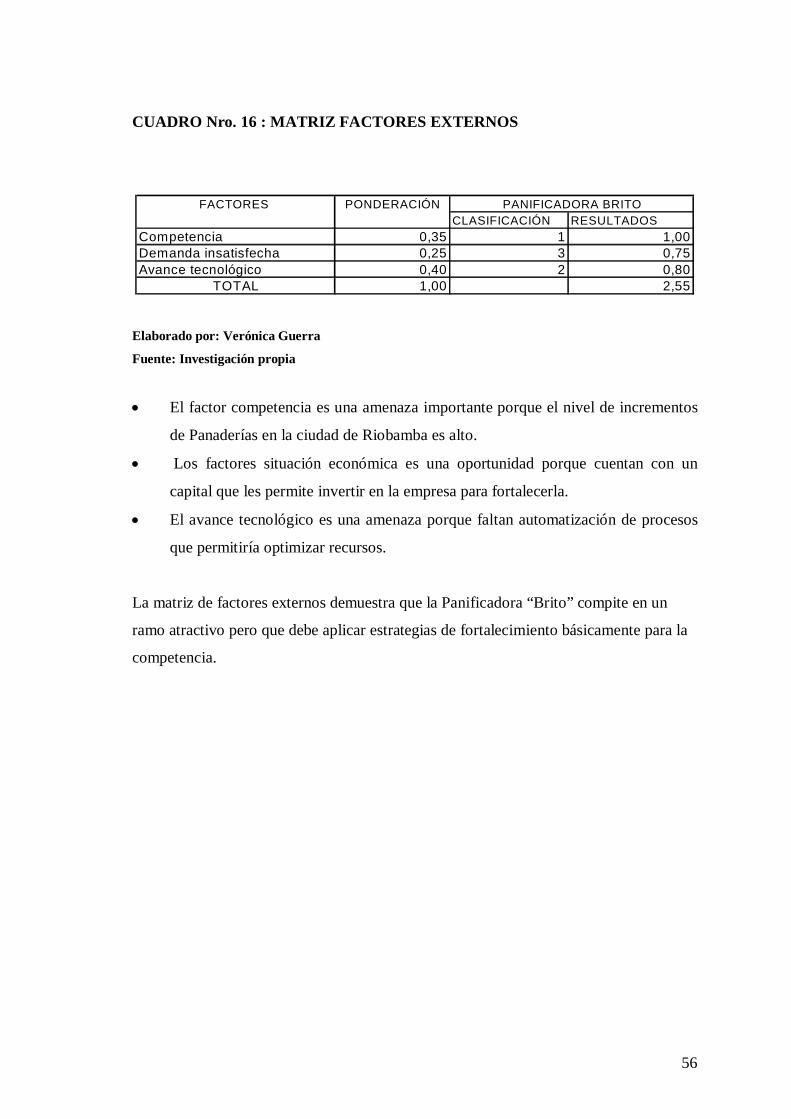

CUADRO 16 Matriz factores externos …………………………………….....56

CUADRO 17 Matriz FODA…………………………………………………..57

CUADRO 18 Problemas principales de calidad………………………………58

11

INTRODUCCIÓN

En la presente tesis se describe un proceso productivo que aplica diferentes técnicas de

planificación de actividades.

Los procedimientos que se realizan dentro de una empresa así como las actividades

inmersas dentro del proceso productivo para alcanzar los objetivos propuestos; la

planificación consta de diferentes pasos como son: la evaluación de resultados

administrar correctamente los procedimientos, sustentados en los principios generales

normativas y reglas para el manejo de inventarios; la detección de oportunidades;

establecimiento de objetivos; consideración de premisas de planificación; identificación

y comparación de alternativas de acuerdo a las metas; la elaboración de planes de apoyo

para planificar de tal manera que la materia prima sea suficiente en todo tiempo, tener

reservas económicas para cualquier emergencia y elaboración del presupuesto antes de

realizar los procedimientos y actividades del proceso productivo para que no se

produzcas desfases difíciles de solucionar, esto se refiere a la planificación operativa; es

por ello que los diagramas de procesos juegan un papel tan importante dentro de las

empresas, ya que es con base a ellos que los procesos productivos se llevan a cabo con

mucha mayor agilidad y eficiencia.

1

CAPITULO I

EL PROBLEMA DE LA INVESTIGACIÓN

TEMA DE INVESTIGACIÓN:

Manual de manejo de inventario de materia prima para la optimización de costos en la

“Panificadora Brito” de la Ciudad de Riobamba, Provincia de Chimborazo año 2010.

1.1 PLANTEAMIENTO DEL PROBLEMA

CONTEXTUALIZACIÓN:

Macro: En el Ecuador existe procesos administrativos deficientes en la mayoría de las

empresas, ya sea por la falta de una guía adecuada o por el poco desarrollo que han

tenido las pequeñas y medianas empresas, esto se evidencia sobre todo en la

proliferación de negocios que al poco tiempo de ser implementados cierran sus puertas

ya que no producen los réditos que estaban previstos de acuerdo a las expectativas de

sus propietarios. Parte de la problemática radica en los procesos de control deficientes

tanto en los inputs como en los outputs y en general en todas las líneas de producción.

La situación está cambiando, en parte por la competitividad, la apertura de nuevos

mercados y los sistemas de control que ha implementado el Estado sobre todo con el

Servicio de Rentas Internas, que exige que los negocios, sin importar su tamaño o

producción declaren sus impuestos de forma real para el debido control y reporte de

rentas; esto en parte favorece a las empresas ya que se puede establecer nudos críticos

en los ciclos de producción, y precisamente uno de esos nudos críticos es el manejo

poco técnico de los inventarios de los negocios.

En el caso de las panificadoras, la situación no es distinta, la circulación permanente de

materias primas, exige sistemas de control eficientes, ya que el desperdicio, mal

manejo, o sustracción de cualquiera de los componentes del pan repercute a la larga en

la ganancia que percibe la empresa.

2

Esta problemática se agudiza cuando, en los últimos meses se ha incrementado de

manera acelerada el precio de la harina, debiendo el Estado subsidiar, esta materia

prima mediante la importación de harina y su respectiva distribución a los panaderos; lo

que exige mejorar el control de insumos en cada una de las panaderías. El análisis de

resultados demuestra que el 50% de dichas empresas quiebran durante el primer año de

actividad, y no menos del 90% antes de cinco años. Según revelan las estadísticas, el

95% de estos fracasos son atribuibles a la falta de competitividad y de experiencia en la

dirección de empresas dedicadas a la actividad y la razón principal es el mal manejo de

inventarios.

Meso: En la Provincia de Chimborazo, la situación descrita se reproduce, hay empresas

que tienen problemas por mal manejo de inventarios1, una de las razones es cuando

al realizar una pre planificación, prefieren no gastar en una persona que controle los

flujos de inventarios, por considerarla no necesaria y costosa, lo cual hace que las

empresas a la larga pierdan más que la inversión que significa este puesto de trabajo.

Si bien es cierto que la mayoría de empresas dedicadas a la panificación son

microempresas, en muchos de los casos incluso unipersonales, no es menos cierto que el

mercado ha crecido aceleradamente y cada vez es más competitivo.

Micro: La realidad descrita es latente sobre todo en empresas medianas como es el

caso de la panificadora Brito, los flujos de materias primas hacen indispensable la

presencia de un responsable de control de inventarios e insumos de producción. En la

panificadora Brito el mal manejo de inventarios es un problema porque no solo existe

desperdicio de materia prima sino el aumento de costos, gastos e incluso hay desfalco,

pese a que se ha tratado de implementar una serie de procesos de control, ninguno ha

dado resultados, ya que no han sido técnicamente planificados, han sido tan solo

soluciones aisladas las cuales han durado un par de semanas, lo que ha degenerado en

una cultura de poco compromiso por parte del personal.

1 http://www.monografias.com/trabajos69/corrupcion-chimborazo/corrupcion-chimborazo3.shtml http://catarina.udlap.mx/u_dl_a/tales/documentos/lii/sanchez_r_fx/capitulo3.pdf

3

CUADRO Nro. 1

ANÁLISIS CRÍTICO

EFECTOS

CAUSAS

Deficiente manejo de inventarios que permite el

desperdicio de materia prima

Entrega incorrecta del

producto

Desperdicio de materia

prima y producto elaborado

Trabajo mal organizado

La falta control en

bodega

Procedimientos no técnicos en el

área de producción

Inadecuada organización en

el área productiva

Bajos niveles de compromiso por

parte del personal

Insuficiencia de personal

Falta de sistemas de evaluación

Perjuicio económico a la empresa

Inexactitud en documentación

4

Prognosis:

La adecuada aplicación de un sistema de control de inventarios evita la perdida de

recursos en la empresa

1.2 FORMULACIÓN DEL PROBLEMA

¿La adecuada aplicación de un sistema de control de inventarios ayudará a optimizar

resultados, con la aplicación de un Manual de manejo de inventarios en la panificadora

“Brito”?

1.3 SUB PREGUNTAS

1 ¿Hace falta conocer la situación en la que se encuentra la empresa actualmente?

2 ¿Se necesita conocer las políticas, directrices y normativa existentes tanto internas

como externas?

3 ¿Es importante contar con una estructura institucional actualizada?

4. ¿hace falta aplicar un Manual de manejo de Inventarios?

.

1.4 OBJETIVOS

1.4.1 GENERAL

Elaborar un manual de manejo de inventarios para la Panificadora “Brito”

1.4.2 ESPECÍFICOS

Determinar un diagnostico institucional que permite identificar los principales

nudos críticos a superar.

Evaluar los procesos, normativa y políticas institucionales utilizados.

Desarrollar la propuesta estructural y funcional correspondiente.

5

DELIMITACIÓN

Este trabajo de investigación se realizará durante el semestre enero- junio de 2010,

exclusivamente en el área contable y en los procesos de producción de la panificadora

Brito de la Provincia de Chimborazo, Cantón Riobamba.

1.5 JUSTIFICACIÓN

Se debe considerar que el Manual de manejo de inventarios de toda empresa

manufacturera tiene como finalidad evitar el desperdicio, ya sea de: mano de obra

directa, materia prima directa y producto elaborado; con estas medidas se mejorará

indudablemente la producción de la empresa y a su vez se logrará mayores ingresos

económicos, lo cual tendrá como resultado un manejo eficiente y eficaz de la empresa.

Es por ello que se desea implementar el Manual de Manejo de Inventarios para mejorar

la producción en la panificadora Brito, pues se hace urgente adoptar esas prácticas, ya

que en la actualidad esta panadería no posee un manual técnico que controle el proceso

productivo.

El presente trabajo propone normas de control productivo para que los dueños o socios

de la empresa tengan una herramienta útil para controlar en los ciclos de producción la

utilización de las materias primas, con lo cual se logrará incrementar sus utilidades.

El Manual de Manejo de Inventarios tendrá el beneficio de plantear normas de control

productivo para que los dueños o socios de la empresa tengan una herramienta útil para

controlar en los ciclos de producción la correcta utilización de las materias primas.

Es factible porque se cuenta con el apoyo técnico y científico de la empresa, así como

se ha verificado la existencia de bibliografía que sustenta de manera total la presente

investigación. Al mismo tiempo existe la apertura por parte de los propietarios y

trabajadores de la empresa para la recolección de datos mediante entrevistas. De igual

manera se cuenta con el asesoramiento de los docentes especializados de la Universidad

6

Tecnológica Equinoccial, quienes guiarán los procesos investigativos y la propuesta

planteada.

Es original ya que de las revisiones bibliográficas previas realizadas por la

investigadora no se ha encontrado referencia de tesis similares, mucho menos realizados

en la panificadora Brito. Es pertinente ya que la problemática está latente en esta

empresa y ahora más que nunca está afectando directamente a la estabilidad financiera

de la panificadora.

Se considera que la presente tesis da un aporte institucional al contextualizar la

temática teórica y llevarla a la vivencia y ciclos productivos de la panificadora Brito,

tomando en cuenta que los resultados alcanzados ayudarán a los resultados

empresariales, a los dueños de la empresa, así como a los empleados y de manera

indirecta a los clientes.

1.6 LIMITACIONES

Una de las limitaciones más relevantes de esta tesis ha sido el tiempo que destinan sus

trabajadores para brindar información ya que los horarios de trabajo no pueden ser

interrumpidos, por lo que difícilmente se ha podido obtener la suficiente información.

En la actualidad el mundo ha alcanzado niveles de tecnología superiores, se puede

proponer la utilización de programas computarizados para el manejo de los inventarios

sin embargo estos se desactualizan con rapidez lo que demanda de una permanente

actualización y capacitación del personal a cargo de este trabajo.

La capacitación a los empleados es escasa, siendo este un factor muy importante dentro

del desarrollo de la empresa, la falta de conocimiento en las diferentes áreas ocasiona

retrasos en la labor diaria.

7

HIPÓTESIS

La aplicación del manual de manejo de inventario disminuye el desperdicio de materia

prima en la elaboración de pan, en la Panificadora Brito,

1.7. VARIABLES DE LA INVESTIGACIÓN

Independiente (Causa)

Manual de manejo de inventarios

Dependiente (Efecto)

Desperdicio de materia prima 2

2 http://www.slideshare.net/napa/el-problema-de-investigacin , http://html.rincondelvago.com/variables-en-la-investigacion.html

8

CUADRO Nro. 2 : VARIABLE DEPENDIENTE

CONCEPTUALIZACION CATEGORÍA INDICADORES ÍNDICE TÉCNICAS

INSTRUMENTOS

Es el mal uso de todos y cada uno

de los recursos, ya sea en tiempo y

espacio, perfeccionar el proceso y

ahorro de materiales, manteniendo

una constante vigilancia para la

elaboración del producto,

aprovechar los desperdicios para

poder reciclarlos

RECURSOS

VIGILANCIA

TIPOS

CONTROL

SISTEMA

EFECTIVIDAD

MATERIA PRIMA

DIRECTA

MATERIA PRIMA

INDIRECTA

POR PROCESOS

POR PRODUCTO

POR TRABAJO

INDIVIDUAL

MUY BUENO

BUENO

MALO

MUY EFECTIVO

POCO EFECTIVO

NADA EFECTIVO

ENCUESTA DIRIGIDA

A LOS EMPLEADOS

Y ACCIONISTAS DE

LA EMPRESA

9

CUADRO Nro. 3 : VARIABLE INDEPENDIENTE

3 Radar in meteorology: Battan Memorial and 40th Anniversary Radar Meteorology ... - Página 531

CONCEPTUALIZACIÓN CATEGORÍA INDICADORES ÍNDICE TÉCNICAS

INSTRUMENTOS

Es un instructivo donde se indica

todos y cada uno de los

procedimientos a seguir incluyendo

documentación que respalde su

proceso según lo amerite y lo disponga

las reglas que rigen la contabilidad,

para el buen funcionamiento de la

materia prima directa, indirecta y

productos en proceso, desde el

momento que inicia su entrada (orden

de pedido) hasta el momento de su

transformación3

DOCUMENTOS

QUE SE MANEJAN

PROCEDIMIENTOS

TIPOS DE DOCUMENTOS

UTILIDAD

CONTROL

TIPO DE

PROCEDIMIENTOS

MANEJO

DURACIÓN

Autorizados por el SRI

No autorizados por el SRI

Muy útiles poco útiles, nada

útiles

Alto, medio, moderado

Formales, informales

Muy utilizados, poco utilizados,

nada utilizados,

De corto, mediano, largo plazo

ENCUESTA

DIRIGIDA A LOS

EMPLEADOS

Y ACCIONISTAS DE

LA EMPRESA

10

1.8. TIPO Y DISEÑO DE LA INVESTIGACIÓN

La presente investigación es descriptiva ya que pretende establecer como se presenta la

realidad del manejo de inventarios de la Panificadora BRITO en el aquí y ahora

realizando un corte de la situación en un tiempo determinado para establecer su

influencia en el desarrollo de la literalidad.

Para alcanzar este propósito se a de aplicar instrumentos de recolección de datos tanto

de fuentes primarias como secundarias, para el primer caso mediante encuestas

dirigidas a las y los trabajadores de la Panificadora Brito; así mismo se debe utilizar una

entrevista a los propietario de la panificadora para la obtención de información

significativa en el proceso de investigación de campo.

En el segundo caso se recurrirá a la revisión de fuentes bibliográficas especializadas en

el tema.

1.8.1 POR LA FACTIBILIDAD

Según el autor Pedro Zapata Sánchez, muchas veces cuando se emprende el desarrollo

de un proyecto, los recursos, el tiempo no son los suficientes lo que puede llevar a tener

pérdidas económicas y frustración profesional.

Se determina que el proyecto es factible, ya que se cuenta con los medios disponibles

para cubrir los gastos que genera llevar a cabo su desarrollo, así como con el apoyo y el

material bibliográfico pertinente.4

1.8.2 DE TIPO CORRELACIONAL.

Ya que se aplicará diseños de observación científica y encuestas en el afán por

establecer parámetros comparativos entre las variables de estudio, es decir el manual de

manejo de inventarios y el desperdicio de materias primas. De esta comparación se

4 Pedro Zapata Sánchez, Contabilidad de costos pag. 45

11

extraerán indicadores significativos que permitan la descripción de la realidad de la

panificadora

1.8.3 DISEÑO TRANSVERSAL:

La presente investigación es de diseño transversal ya que se tomó una población en un

determinado corte de tiempo, del año 2008 y se utiliza la entrevista para recopilar la

información.

1.8.4 TIPOS DE INVESTIGACIÓN

En el presente trabajo se utilizarán los siguientes tipos de Investigación:

1.8.5 POR LOS OBJETIVOS

Será de aplicación, ya que el sentido básico de la misma no es el crear nuevas leyes o

principios si no más bien el de aplicar los conocimientos en las áreas de investigación,

en este caso un manejo de inventarios en la Panificadora Brito.

1.8.6 POR EL LUGAR

Por el lugar se utilizará la investigación de campo, porque todo esto se podrá obtener

mediante encuestas y observaciones en el lugar donde se producen los hechos, es decir

en la Panificadora Brito.

1.9. MÉTODOS DE LA INVESTIGACIÓN

Se utilizará el método cualitativo, porque en su desarrollo se determinará indicadores

de las características intrínsecas dejando de lado los indicadores cuantitativos, por lo

mismo, el trabajo se basará en métodos inductivos-deductivos, mismos que permitan en

el análisis de los datos para las conclusiones.

12

1.9.1 MÉTODOS

Para el desarrollo de la presente investigación se ha considerado factible la utilización

de los siguientes métodos.

Hipotético – Deductivo. Planteamiento del problema, revisión bibliográfica,

formulación de hipótesis, recolección de datos, análisis de datos,

interpretaciones, conclusiones, prueba de hipótesis, generalizaciones de

resultados para aumentar el conocimiento teórico, todo esto sobre la base de las

variables de estudio, es decir, el manual de manejo de inventarios y el

desperdicio de materia prima.

Método Deductivo.- Sirve para obtener conclusiones y consecuencias,

examinando afirmaciones generales sobre el manual de inventarios, para llegar

a casos particulares, por demostración, por razonamiento, repetición

comprensiva y finalizar aplicando casos particulares.

Método inductivo.- Sirve para, partiendo de casos particulares observados en el

proceso de investigación de campo, llegar a la generalización. Se tomó en cuenta

que este método obliga a comparar, establecer semejanzas y diferencias, y, sobre

todo a comprender por si mismo una situación, y a descubrir conceptos

verdaderos de las variables de estudio

Método Empírico - Analítico.- Servirá para descomponer, clasificar: por

analogías empíricas, por analogías científicas, los enunciados y presupuestos de

partidas que se manejara en el trabajo sobre la utilización de recursos didácticos

en matemáticas, responde a la formulación del problema de investigación.5

5http://www.google.com.ec/search?hl=es&rlz=1R2DKUS_enEC333&q=problemas+especificos%2Cinvesti

gacion&meta=

13

1.10. POBLACIÓN Y MUESTRA

Para la presente investigación se ha considerado que el universo de estudio serán 23

trabajadores de la Panificadora Brito, 3 propietarios y 3 de otras panaderías

respectivamente. Dado que este número de sujetos es manejable serán tomados todos

como muestra.

CUADRO Nro. 4: POBLACION Y MUESTRA

SUJETOS

TECNICA

ENTREVISTA

TECNICA

MATRIZ

Otras panaderías 3

3

Propietarios y Trabajadores de

la panificadora “Brito”

7

32

TOTAL 10 35

1.11 TÉCNICAS E INSTRUMENTOS PARA LA RECOLECCIÓN DE LA

INFORMACIÓN

Para el análisis de los datos obtenidos en la investigación de campo serán de utilidad las

siguientes técnicas:

1. Codificación de datos, evidenciados en cuadros representativos con los

resultados obtenidos en la aplicación de los instrumentos operativos

correspondientes a las técnicas seleccionadas.

2. Tabulación de datos extraídos de las frecuencias de las respuestas de encuestas

aplicadas a los trabajadores.

3. Análisis cuanti cualitativos, mediante la determinación porcentual de los datos,

su representación gráfica y la respectiva interpretación de los mismos.

4. Se aplicará un proceso estadístico al realizar la comparación entre un proceso de

control de inventarios 2009.

14

5. Comprobación de hipótesis mediante los resultados obtenidos y su respectivo

análisis mediante una triangulación de datos. 6

1.11.1 INSTRUMENTOS DE RECOLECCIÓN DE DATOS

En la presente investigación se utilizarán las siguientes técnicas:

1. Entrevista, con su respectivo cuestionario dirigida a los trabajadores de la

Panificadora Brito.

2. Entrevista dirigida a los socios con su respectivo cuestionario de 10 preguntas

cerradas.

3. Bibliográfica, destina a recolectar los datos de las obras especializadas,

mediante el apoyo de fichas, así como los documentos referenciales de manejo

de inventarios.

1.12 TRATAMIENTOS Y ANÁLISIS DE DATOS

La investigación se fundamente en las bases del Paradigma Dialéctico, porque el

desarrollo de esta investigación se basa en fenómenos socioeconómicos y técnicos,

dichos fenómenos no son estáticos, si no más bien están expuestos a cambios

cualitativos y cuantitativos lo que determina su dinámica.

Para poner en marcha la presente investigación, se realizan las siguientes actividades:

1. Recopilación de información bibliográfica

2. Procesamiento de información bibliográfica

3. Aplicación de las encuestas, entrevistas, y observaciones de campo

procesamiento de los datos obtenidos

4. Establecimiento de Conclusiones y recomendaciones

5. Elaboración de una propuesta.7

6 http://es.wikipedia.org/wiki/Muestra_estad%C3%ADstica

7 http://www.emagister.com/empleo-publico/convocatoria-investigador-especialista-tratamiento-analisis-datos-

geoacusticos-sedimentologicos-para-su-gestion-sig-oposconv-1933.htm

15

CAPITULO II

MARCO CONSTITUTIVO Y ESTRUCTURAL

2.1 ANTECEDENTES DE LA PANIFICADORA BRITO

Desde su fundación, “La panificadora Brito” ha funcionado en la calle Larrea N.- 2126

y Guayaquil en la ciudad de Riobamba.

A comienzos del presente siglo, por el año de 1926 un empresario de Guayaquil

llamado Carlos Dillon, decidió instalar una cadena de panaderías en el país, para lo cual

importo maquinaria Alemana con este fin, e instaló Panaderías en tres ciudades del país:

Quito, Guayaquil y Riobamba.

Este trabajo lo llevó adelante por 5 años, por alguna razón cerró en el año de 1932 y

decidió vender la maquinaria que incluía un horno fijo de combustión indirecta, una

amasadora y una cortadora manual de masas.

2.1.1 RESEÑA HISTÓRICA

A fines de 1933 llegó a Riobamba con una oferta de venta de la panificadora Brito y en

1934 el Sr. Gilberto Brito R. decidió comprarla con el señor José Riquelme, por el mes

de julio de 1934 comenzaron a trabajar sirviendo a la ciudad de Riobamba con

diferentes clases de pan, siendo los más populares: las palanquetas, las rosas, el pan

centeno de sal y de dulce.

En 1955 creció la producción a un nivel que sobrepasaba la capacidad instalada y la

mayor parte de producto se elaboraba a mano por esta razón, el Sr. Gilberto Brito R,

dueño de la Panadería, decidió importar maquinaria para poder atender la demanda de

los clientes, el mismo año importó un segundo horno de Alemania y un técnico de la

16

fábrica WERNER RFLE vino a Riobamba e hizo la instalación del horno, que junto con

el anterior están prestando servicio hasta la presente fecha. En años posteriores realizo

nuevas importaciones de maquinaria entre las principales fueron una amasadora,

formadoras, cortadoras, dosificador de agua, etc.

En 1970 el Sr. Gilberto Brito asistió a Bogotá a un curso de Panificación dictando en el

SENA de Colombia, y con nuevos conocimientos en el mercado una nueva línea de

productos, complementando con la Pastelería.

El Sr. Gilberto Brito R falleció en Septiembre de 1985 y su hijo José Alberto Brito Vaca

se hizo cargo de la Panadería hasta 2003 heredando a sus hijos Juan Carlos Brito, Luis

Brito, Verónica Brito, Sofía Brito, Vinicio Brito hasta la presente fecha, produciendo en

la actualidad veinte y nueve clases de pan, con reconocimiento a nivel nacional.

A medida que la ciudad fue creciendo la panificadora Brito crece paralelamente para

abastecer al mercado por lo que en el año 2001 se creó una nueva planta con nuevas y

modernas maquinarias importadas de Alemania que puedan cumplir con las mismas

funciones de las maquinas anteriores y superadas.

Constituyéndose como compañía limitada en forma definitiva y legal actualizando su

RUC y razón social.

FUENTE: SRI al 2010

17

2.1.2 BASE LEGAL

La Panificadora Brito es una Compañía Limitada bajo la Superintendencia de

Compañías.

FUENTE: superintendencia de compañías 2010

2.1.3 OBJETIVOS

La panificadora Brito” tiene como objetivo principal producir y comercializar pan y

anexos incrementar las ventas y rentabilidad que sirva a sus propietarios para mejorar

los distintos aspectos como:

1. Calidad del producto

2. Mejorar la administración

3. Optimizar la atención al cliente

18

2.1.4 MERCADO AL QUE SIRVE

El mercado de la panificadora “Brito” en la ciudad de Riobamba se irradia en cuatro

parroquias que son: Lizarzaburu, Veloz, Maldonado y Velasco.

La Parroquia Lizarzaburu es la más grande y en esta se localizan la mayor parte de los

negocios tanto comerciales como industriales. Los barrios comprendidos en esta

parroquia son 53, se destacan principalmente la Estación, Santa Rosa, Bonilla Abarca,

La Condamine, Las Retamas, Santa Faz, La Cemento Chimborazo, Álamos, La

Florida, El Vergel y Los Manzanares.

La Parroquia Veloz comprende todos los barrios desde La Merced hasta la Libertad

entre los cuales incluye principalmente San Francisco. La Dolorosa, la Joya y

Politécnica.

La Parroquia Maldonado comprende 30 barrios entre los principales están Pucará,

Bellavista, Villa María, San Alfonso, Eugenio Espejo y San Martín.

La Parroquia Velasco, esta constituida por 36 barrios delimitados desde la Concepción

hasta la Ecuatoriana de Cerámica. En esta zona también se ubican varios locales

comerciales e incluyen un sector bastante poblado. Los principales barrios de esta

parroquia son: Plaza Dávalos, La Panadería, Loma de Quito, Brigada Blindada, Los

Pinos, La Georgina y la Cerámica.

Finalmente la Panificadora Brito” tiene dos locales Local N.- 1 en las calles Carabobo

y Colombia, Local N.- 2 Av. Antonio José de Sucre y Javier Espinoza vía a Guano.

FUENTE: SRI al 2010

19

2.1.5 PRODUCTOS DE OFERTA

CUADRO Nro. 5 : CLASIFICACIÓN DEL PAN POR VARIEDADES, TIPOS, %

DE VENTAS Y % DE PRODUCCIÓN. TIPO TIPO PAN % VTAS %PRODUCCION

MASA

DIRECTA

CORRIENTE PAN POPULAR 1.98% 2.97%

BOLAS DE DULCE 0.37% 0.54%

BIZCOCHOS 0.47% 0.67%

PERROS CALIENTES 0.43% 0.28%

LADRILLOS 0.35% 0.40%

SUB TOTAL TIPO DE PAN CORRIENTE 3.60% 4.86%

INJERTO 7.62% 6.21%

CACHOS 0.91% 0.54%

TRENZAS 1.19% 0.94%

MANTEQUILLA 0.43% 0.27%

EMPANADA DE AZUCAR 0.39% 0.28%

EMPANADAS BLANCAS 0.37% 0.23%

PAN DE YEMA 0.42% 0.24%

CAYETANO 0.86% 0.71%

MASA FINAS 2.08% 1.21%

SUB TOTAL DE TIPO DE PAN ESPECIAL 14.27% 10.63%

INTEGRAL DE SAL 0.23% 0.20%

INTEGRAL DE DULCE 0.37% 0.34%

MOYUELOS 0.19% 0.11%

MESTIZO 0.71% 0.84%

PAN DE FIBRA 1.38% 0.54%

SUB TOTAL TIPO DE PAN INTEGRAL 2.88% 2.02%

SUBTOTAL DE PROCESO MASA DIRECTA 20.75 17.53

MASA INDIRECTA CORRIENTE PALANQUETAS 50.05% 56.69%

SUB TOTAL PAN CORRIENTE ESPECIAL 50.05% 56.69%

MOLDES DE PASAS 4.48% 2.97%

PALILLOS 7.20% 5.40%

EMPICHADOS 1.30% 1.21%

PAN DE DULCE 1.82% 1.21%

GALLINAS 1.92% 1.08%

SUB TOTAL TIPO / PAN ESPECIAL 16.73% 11.88%

INTEGRAL CENTENO DE SAL 80 G 5.82% 6.59%

CENTENO DE SAL 350 G 1.44% 1.65%

FUENTE: Archivos De Panificadora Brito

ELABORADO POR: Verónica Guerra

20

2.1.5 ESTRUCTURA ORGANIZACIONAL

Niveles Jerárquicos

La panificadora “Brito” determina sus niveles jerárquicos de la siguiente manera:

CUADRO Nro. 6

HORN

NIVEL EJECUTIVO: GERENTE

NIVEL OPERATIVO:

MACERO

HORNERO 9

NIVEL ADMINISTRATIVO:

CONTABILIDAD

NIVEL DE APOYO:

SECRETARIA: CAJA:

VENTAS:

21

PANIFICADORA “BRITO”

ORGANIGRAMA ESTRUCTURAL

CUADRO Nro. 7

FUENTE: Gerencia panificadora Brito

ELABORADO: Verónica Guerra

FUENTE: superintendencia de compañías 2010

DIRECTORIO PRESIDENTE

VERONICA BRITO

GERENTE

ROBERTO NEIRA

ÁREA ADMINISTRATIVA

SOFIA BRITO (4 personas)

Administración Finanzas

ÁREA DE VENTAS CECILIA VELÁSQUEZ

(12 personas)

Venta directa Venta al por mayor

ÁREA DE PRODUCCIÓN ELIAS LONDO

(28 personas)

Proceso productivo Bodega

22

CAPITULO III

MARCO REFERENCIAL – TEÓRICO –CONCEPTUAL

3.1 ANTECEDENTES INVESTIGATIVOS.

Del Trabajo previo realizado se determina que no existe una investigación sobre este

tema y mucho menos se ha ejecutado algún tipo de trabajo investigativo en la

Panificadora “Brito”.

ANTECEDENTES HISTÓRICOS DE LOS SISTEMAS PRODUCTIVOS.

La producción empezó cuando el hombre tuvo que diseñar sus principales herramientas

como lo son: cuchillos, ruedas, etc.

Los Romanos construyeron obras de arte durante los primeros años de la edad media y

artesanías de los gremios medievales.

Con la Revolución industrial: la entrada de maquinas de vapor se redujo la mano de

obra, también redujeron la artesanía manual sobresaliendo los sistemas fabriles.

En el siglo XIX las condiciones de las fábricas eran desagradables, debido que los niños

tenían que trabajar 12 horas diarias, no había sensibilidad para ninguna persona.

En el siglo XX Frederick W. Taylor creo el al nuevo enfoque "científico", efectuó y

analizó miles de pruebas para identificar las variables relevantes para la producción,

diseñando métodos de trabajo en dónde la persona y la maquina eran una sola identidad,

una unidad inspirada por un salario atractivo para operar la maquina eficientes de

acuerdo con las instalaciones exactas.

El título de Administración científica se debe a que Taylor debido a sus trabajos estaba

acorde con las investigaciones contemporáneas.

23

Henry L. Gantt: desarrolló métodos todavía en uso, de ordenar sucesivamente las

actividades de producción. Fue menos restrictivo en cuanto a las operaciones operador-

maquina y también añadió implicaciones organizativas y motivadoras a la labor de

Taylor.

Los esposos Frank y Lillian Gilberth, ellos demostraron que los movimientos

efectuados por el hombre son comunes ante situaciones diferentes de trabajo. Su análisis

de micro movimientos ayudó a mejorar las operaciones manuales iniciando con los

estudios de tiempos y movimientos, y el empleo de películas animadas en el diseño de

trabajo.

Taylor, Gantt y los Gilbert sustentaron las bases para la Ingeniería Industrial.

En los años 20 y 30 las personas no se comportaban intuitivamente como se esperaban.

Según los estudios que realizaron los Hawthorne con salarios mejores o condiciones de

trabajo dio aumentos proporcionales de producción.

Durante los años 40 apareció un enfoque interdisciplinario, primero en forma de

equipos de operaciones organizadas en España.

Los años cuarenta fue el comienzo de adelantos en materia de automatización y

computarización.

La automatización está representada por maquinaria costosa que se emplea en la

producción continua y gran volumen de artículos idénticos.8

3.2. FUNDAMENTACIÓN TEÓRICA:

El marco teórico referencial de este módulo está relacionado con las cuentas y

movimientos contables de una empresa; en razón a que el inventario en principio se

confundía como si fuera la contabilidad en sí.

8 http://www.monografias.com/trabajos5/induemp/induemp.shtml

24

Lo anterior da una noción global y más universal del significado histórico que tiene este

tema, especialmente cuando se refiere al manejo contable de los bienes dentro del

sistema de inventarios.

Los inventarios representan bienes corporales destinados a la venta en el curso normal

de los negocios, así como aquellos que se hallan en proceso de producción o que se

utilizaran o consumirán en la producción de otros que van a ser vendidos.

Los costos de producción reflejan todo lo ocurrido en una planta de producción o las

erogaciones que hacen parte del bien o del servicio, sin los cuales no podría

comercializarse el bien o servicio.

Para la industria, el inventario esta dividido en tres partes:

1. Inventarios de materiales

2. Inventarios de productos en proceso

3. Inventarios de productos terminados

El inventario de materiales, representa todos los materiales comprados y almacenados

para ser usados en la fabricación de otros productos.

El inventario de productos en proceso representa las materias primas entregadas al

proceso productivo, la porción de costos de mano de obra directa y la porción de los

costos indirectos de fabricación, que aun no están en condiciones de ser vendidos.

El inventario de productos terminados representa el valor de los productos terminados

listos para la venta.

Los inventarios representan bienes corporales destinados a la venta en el curso normal

de los negocios, así como aquellos que se hallan en proceso de producción o que se

utilizaran o consumirán en la producción de otros que van a ser vendidos.

El inventario de materiales, representa todos los materiales comprados y almacenado

para ser usados en la fabricación de otros productos.

25

Dentro de las cuentas contables que muestran la situación de una empresa, generalmente

la de mayor característica en el negocio es la formada por los inventarios. Suele

presentarse en las empresas manufactureras problemas de gestión y contabilización muy

complejos, la continuación o el fracaso de una empresa depende del tratamiento que sé

de a estos problemas.

Los beneficios pueden presentar oscilaciones muy fuertes dependiendo del proceso de

valorización de los inventarios.

Los inventarios constituyen otro componente importante del capital de trabajo, de los

cuales las empresas obtienen recursos sustanciales.9

3.3. CONTROL DE INVENTARIOS

3.3.1 Inventarios

Los controles empleados para prevenir el fraude en los INVENTARIOS de la empresa

se basan en una distribución adecuada de las funciones de compra, recepción,

almacenamiento, tesorería y contabilidad. Consiste en ejercer medidas de protección

física y mantener una contabilización eficaz. Puede que estos controles no sirvan para

impedir todos los fraudes posibles pero, por lo general, deberían detectarlos antes de

que se ocasionen unas perdidas demasiado grandes.

Los procedimientos referentes a los inventarios y suministros deben ofrecer seguridades

razonables a la empresa, contra pérdidas por desperdicios, robo, descuido en las

compras, etc., y deben también producir información segura sobre el movimiento y

composición de las mercancías. Los métodos por los cuales se pueden obtener estos

resultados, varían desde luego, con el tamaño y clase de negocio. Estos factores también

determinan, en gran parte, hasta que grado la existencia de mercancías puede estar

sujeta a control efectivo.

El control es fundamental en cualquier organización, puesto que los inventarios

comprenden generalmente la cuenta del activo corriente que compromete mas 9 chiavenato, inventarios en este libro. Pag. 34

26

inventario, se hace indispensable la aplicación de estrictas medidas de control interno

para garantizar un correcto funcionamiento acorde con las políticas y planes de la

administración del negocio. Para lo cual una manera de mantener dicho control es el

código de barras.

3.3.2 CONCEPTO

Según el autor Pedro Zapata Sánchez, Inventarios son bienes tangibles que se tienen

para la venta en el curso ordinario del negocio o para ser consumidos en la producción

de bienes o servicios para su posterior comercialización. Los inventarios comprenden,

además de las materias primas, productos en proceso y productos terminados o

mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en

la producción de bienes fabricados para la venta o en la prestación de servicios;

empaques y envases y los inventarios en tránsito.

La base de toda empresa es la importancia del manejo del inventario por parte de la

misma. Este manejo contable permitirá a la empresa mantener el control oportunamente,

así como también conocer al final del período contable un estado confiable de la

situación económica de la empresa.10

SISTEMA PERPETUO DE ACUMULACIÓN DE COSTOS

Un sistema perpetuo de acumulación de costos está diseñado para suministrar

información relevante y oportuna a la gerencia, a fin de ayudar en las decisiones de

planeación y control. El principal objetivo en este sistema, como en el caso del sistema

periódico de acumulación de costos, es la acumulación de los costos totales y el cálculo

de los costos unitarios.

En un sistema perpetuo de acumulación de costos, el costo de los materiales directos, de

la mano de obra directa y de los costos indirectos de fabricación deben fluir a través del

inventario de trabajo en proceso para llegar al inventario de artículos terminados. Los

costos totales transferidos del inventario de trabajo en proceso al inventario de artículos 10 www.monografias.com/.../inventarios/inventarios.shtml

27

terminados durante el periodo es igual al costo de los artículos producidos. El inventario

final de trabajo en proceso es el balance de la producción no terminada al final del

periodo. A medida que los productos se venden el costo de los artículos vendidos se

transfiere del inventario de productos terminados a la cuenta de costo de los productos

vendidos.

El inventario final de artículos terminados es el balance de la producción no vendida al

final del periodo. Los gastos totales son iguales al costo de los artículos vendidos más

los gastos por concepto de ventas, gastos generales y gastos administrativos.

Obsérvese que en un sistema perpetuo de acumulación de costos la información

relacionada con el inventario de materiales, inventario de trabajo en proceso, inventario

de artículos terminados, el costo de los artículos manufacturados y el costo de los

artículos vendidos, está continuamente disponible, en vez de encontrarse sólo al final

del periodo, como en el caso de un sistema periódico de acumulación de costos.11

11 http://www.wikilearning.com/articulo/sistemas_de_acumulacion_de_costos-sistema_perpetuo_de_acumulacion_de_costos/13006-3

28

CUADRO Nro. 8: FLUJO DE COSTOS; SISTEMA PERPETUO DE

ACUMULACIÓN DE COSTOS Este se representa así:

3.4. CLASES DE INVENTARIOS

De acuerdo a las características de la empresa encontramos cinco clases de inventarios:

3.4.1 Inventario de Mercancías:

Lo constituyen todos aquellos bienes que le pertenecen a la empresa bien sea comercial

o mercantil, los cuales los compran para luego venderlos sin ser modificados. En esta

29

cuenta se mostrarán todas las mercancías disponibles para la Venta. Las que tengan

otras características y estén sujetas a condiciones particulares se deben mostrar en

cuentas separadas, tales como las mercancías en camino (las que han sido compradas y

no recibidas aún), las mercancías dadas en consignación o las mercancías pignoradas

(aquellas que son propiedad de la empresa pero que han sido dadas a terceros en

garantía de valor que ya ha sido recibido en efectivo u otros bienes).12

3.4.2 Inventario de Productos Terminados:

Son todos aquellos bienes adquiridos por las empresas manufactureras o industriales,

los cuales son transformados para ser vendidos como productos elaborados.

3.4.3 Inventario de Productos en Proceso de Fabricación:

Lo integran todos aquellos bienes adquiridos por las empresas manufactureras o

industriales, los cuales se encuentran en proceso de manufactura. Su cuantificación se

hace por la cantidad de materiales, mano de obra y gastos de fabricación, aplicables a la

fecha de cierre.

3.4.4 Inventario de Materias Primas:

Lo conforman todos los materiales con los que se elaboran los productos, pero que

todavía no han recibido procesamiento. 13

3.4.5 Inventario de Suministros de Fábrica:

Son los materiales con los que se elaboran los productos, pero que no pueden ser

cuantificados de una manera exacta (Pintura, lija, clavos, lubricantes, etc.).

12 www.monografias.com/trabajos11/.../conin.shtml 13 http://www.monografias.com/trabajos14/administ-procesos/administ-procesos.shtml#INTRO

30

3.5. CONTROL INTERNO SOBRE INVENTARIOS

El control interno sobre los inventarios es importante, ya que los inventarios son el

aparato circulatorio de una empresa de comercialización. Las compañías exitosas tienen

gran cuidado de proteger sus inventarios. Los elementos de un buen control interno

sobre los inventarios incluyen:

1. Conteo físico de los inventarios por lo menos una vez al año, no importando cual

sistema se utilice.

2. Mantenimiento eficiente de compras, recepción y procedimientos de embarque.

3. Almacenamiento del inventario para protegerlo contra el robo, daño ó

descomposición.

4. Permitir el acceso al inventario solamente al personal que no tiene acceso a los

registros contables.

5. Mantener registros de inventarios perpetuos para las mercancías de alto costo

unitario.

6. Comprar el inventario en cantidades económicas.

7. Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo

cual conduce a pérdidas en ventas.

8. No mantener un inventario almacenado demasiado tiempo, evitando con eso el

gasto de tener dinero restringido en artículos innecesarios.

3.6. MÉTODOS DE INVENTARIO

Entre los métodos más importantes para evaluar los inventarios, tenemos:

1. Costo o Mercado el Más Bajo: Se toma como base el precio inferior de las

existencias, manteniendo el principio contabilístico del Conservatismo el cual no

anticipa beneficios y prevé posibles pérdidas.

2. El Método FIFO o PEPS: Este método se basa en que lo primero que entra es

lo primero en salir. Su apreciación se adapta más a la realidad del mercado, ya

que emplea una valoración basada en costos más recientes.

31

3. El Método LIFO o UEPS: Contempla que toda aquella mercancía que entra de

último es la que primero sale. Su ventaja se basa en que el inventario mantiene

su valor estable cuando ocurre algún alza en los precios.

4. El Método del Costo Promedio Aritmético: El resultado lo dará la media

aritmética de los precios unitarios de los artículos.

5. El Método del Promedio Armónico o Ponderado: Este promedio se calculará

ponderando los precios con las unidades compradas, para luego dividir los

importes totales entre el total de las unidades.

6. El Método del Costo Promedio Móvil o del Saldo: Calcula el valor de la

mercancía, de acuerdo con las variaciones producidas por las entradas y salidas

(compras o ventas) obteniéndose promedios sucesivos.

7. El Método del Costo Básico: Por medio de este método se atribuyen valores

fijos a las existencias mínimas, este método es bastante parecido al LIFO con la

diferencia de que se aplica solamente a la cantidad de inventario mínimo.

8. El Método del Precio de Venta al Detal: Permite la estimación de inventarios

con la frecuencia que se desee. El inventario físico se practicará, basándose en

los precios de venta Marcados en los artículos14

3.6.1 POSIBLES PROCEDIMIENTOS A DESARROLLAR MÉTODO PEPS

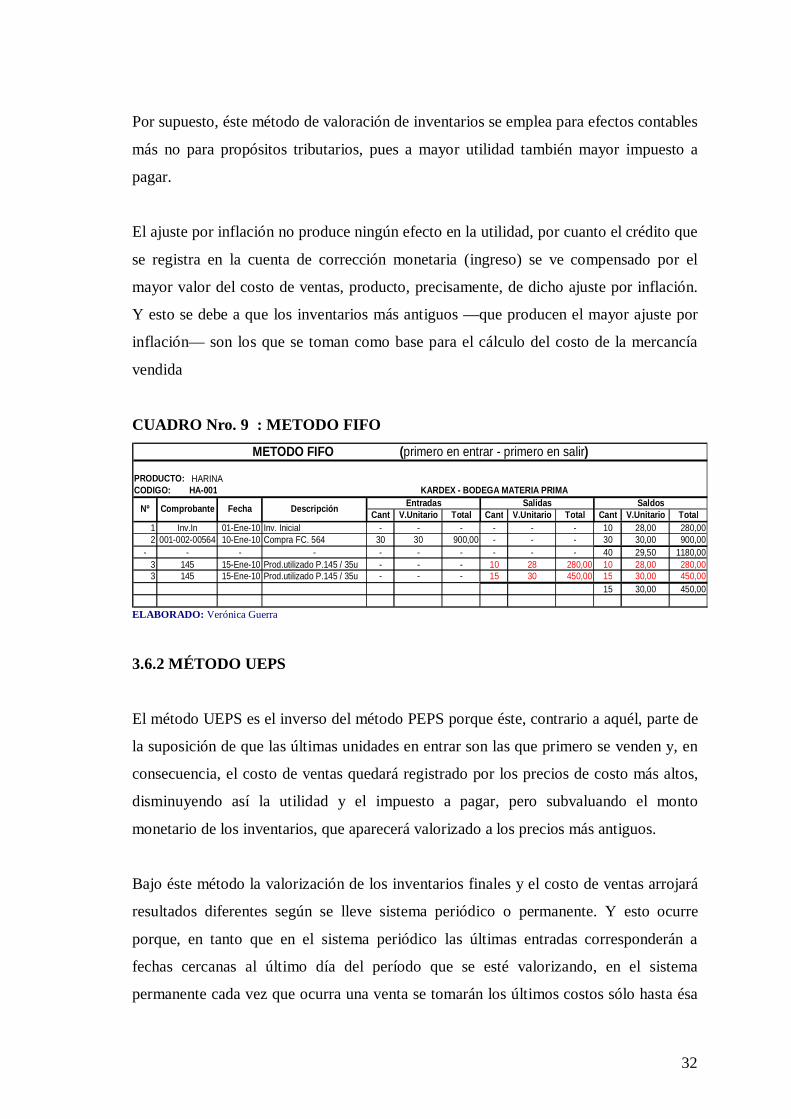

El método PEPS parte del supuesto de que las primeras unidades de productos que se

compraron fueron las que primero se vendieron. En una economía inflacionaria esto

quiere decir que el costo de las mercancías o productos vendidos se determina con base

en los precios más antiguos y, en consecuencia, las utilidades presentadas van a ser

artificialmente más altas, aunque los inventarios no vendidos queden registrados, en el

balance, a los precios más próximos o actuales.

14 Manual de inventarios Forestales ,Oscar Ferreira Rojas - 1990 - 96 página, Pag. 15

32

Por supuesto, éste método de valoración de inventarios se emplea para efectos contables

más no para propósitos tributarios, pues a mayor utilidad también mayor impuesto a

pagar.

El ajuste por inflación no produce ningún efecto en la utilidad, por cuanto el crédito que

se registra en la cuenta de corrección monetaria (ingreso) se ve compensado por el

mayor valor del costo de ventas, producto, precisamente, de dicho ajuste por inflación.

Y esto se debe a que los inventarios más antiguos —que producen el mayor ajuste por

inflación— son los que se toman como base para el cálculo del costo de la mercancía

vendida

CUADRO Nro. 9 : METODO FIFO

PRODUCTO: HARINACODIGO: HA-001 KARDEX - BODEGA MATERIA PRIMA

Cant V.Unitario Total Cant V.Unitario Total Cant V.Unitario Total1 Inv.In 01-Ene-10 Inv. Inicial - - - - - - 10 28,00 280,002 001-002-00564 10-Ene-10 Compra FC. 564 30 30 900,00 - - - 30 30,00 900,00

- - - - - - - - - - 40 29,50 1180,003 145 15-Ene-10 Prod.utilizado P.145 / 35u - - - 10 28 280,00 10 28,00 280,003 145 15-Ene-10 Prod.utilizado P.145 / 35u - - - 15 30 450,00 15 30,00 450,00

15 30,00 450,00

Nº Comprobante Descripción Entradas Salidas Saldos

METODO FIFO (primero en entrar - primero en salir)

Fecha

ELABORADO: Verónica Guerra

3.6.2 MÉTODO UEPS

El método UEPS es el inverso del método PEPS porque éste, contrario a aquél, parte de

la suposición de que las últimas unidades en entrar son las que primero se venden y, en

consecuencia, el costo de ventas quedará registrado por los precios de costo más altos,

disminuyendo así la utilidad y el impuesto a pagar, pero subvaluando el monto

monetario de los inventarios, que aparecerá valorizado a los precios más antiguos.

Bajo éste método la valorización de los inventarios finales y el costo de ventas arrojará

resultados diferentes según se lleve sistema periódico o permanente. Y esto ocurre

porque, en tanto que en el sistema periódico las últimas entradas corresponderán a

fechas cercanas al último día del período que se esté valorizando, en el sistema

permanente cada vez que ocurra una venta se tomarán los últimos costos sólo hasta ésa

33

fecha. Lo que significa que durante el período que se esté valorizando habrá

liquidaciones parciales de inventarios, si se lleva sistema permanente; lo que no ocurre

bajo sistema de inventarios periódicos.

El método UEPS fue creado con el claro propósito de cargar mayores valores al costo

de la mercancía vendida y disminuir así la base para el cálculo del impuesto sobre la

renta. Por éste motivo, muchas empresas empleaban PEPS o promedio ponderado para

sus informes contables y UEPS para la declaración de renta, generando una diferencia

entre lo fiscal y lo contable, que se subsanaba mediante la creación de una partida

denominada "provisión UEPS" (o LIFO por sus siglas en inglés), la cual se encuentra

ahora expresamente prohibida en nuestro país, lo cual significa que, para el caso de los

inventarios, no pueden existir diferencias entre los valores declarados y los

contabilizados.

Como se verá en seguida, al aplicar el sistema integral de ajustes por inflación su efecto

quedará reflejado casi en su totalidad en el valor informado para los inventarios finales

en el balance general, en tanto que el costo de ventas se registrará por los costos reales

incurridos en la compra o producción de la mercancía vendida, excepto en lo que tiene

que ver con los demás factores que integran el costo de producción, especialmente las

depreciaciones, agotamiento y amortizaciones.

CUADRO Nro.10 : METODO LIFO

PRODUCTO: HARINACODIGO: HA-001 KARDEX - BODEGA MATERIA PRIMA

Cant V.Unitario Total Cant V.Unitario Total Cant V.Unitario Total1 Inv.In 01-Ene-10 Inv. Inicial - - - - - - 10 28,00 280,002 001-002-00564 10-Ene-10 Compra FC. 564 30 30,00 900,00 - - - 30 30,00 900,00

- - - - - - - - - - 40 29,50 1180,003 145 15-Ene-10 Prod.utilizado P.145 / 35u - - - 30 30,00 900,00 30 30,00 900,003 145 15-Ene-10 Prod.utilizado P.145 / 35u - - - 5 28,00 140,00 5 28,00 140,00

5 28,00 140,00

Salidas SaldosNº Comprobante Descripción Entradas

METODO LIFO (último en entrar - primero en salir)

Fecha

ELABORADO: Verónica Guerra

34

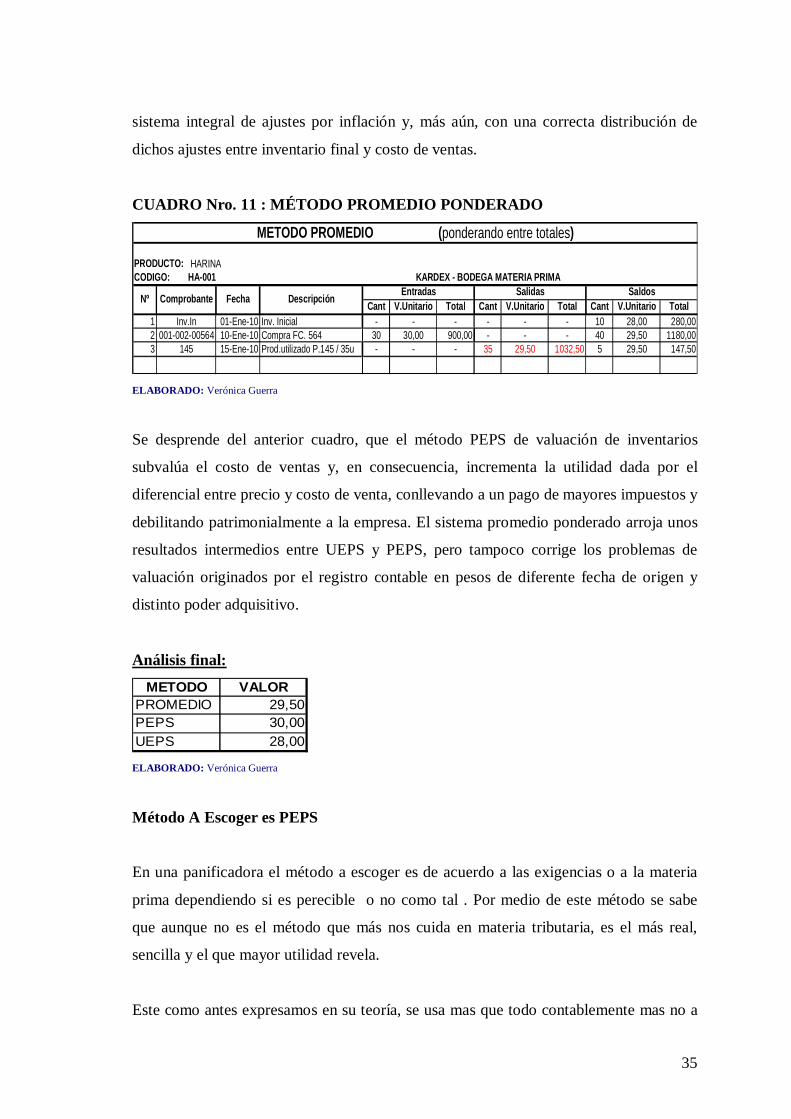

3.6.3 MÉTODO PROMEDIO PONDERADO

Se basa en el supuesto de que tanto el costo de ventas como el de los inventarios finales

deben valuarse a un costo promedio, que tenga en cuenta el peso relativo del número de

unidades adquiridas a diferentes precios:

Costo de los artículos disponibles

Unidades disponibles para la venta

Cuando se utiliza el sistema permanente de inventarios pueden presentarse dos

situaciones que arrojarían resultados diferentes para la valuación del inventario final y

la determinación del costo de ventas. En la primera, si los costos únicamente se

registran al final del período (mes, trimestre, semestre o año), en esa fecha se calcula un

sólo costo promedio. En la segunda situación, los costos relacionados con las ventas se

registran a medida en que ellas se realizan y, por lo tanto, los costos promedio deben

estimarse al momento de cada venta. Esto obliga a calcular otro costo promedio

ponderado después de cada nueva compra que se realice, llegando así al método

conocido bajo el nombre de "promedio móvil".

Con ajustes por inflación, el procedimiento es el mismo sólo que tomando en cuenta los

ajustes acumulados practicados a los inventarios iniciales y a las compras, cuando

apliquen en éste último caso:

Costo ajustado de los artículos disponibles

Unidades disponibles para la venta

El método de costo promedio ponderado es el de uso más difundido, en razón de que

toma en cuenta el flujo físico de los productos, especialmente cuando existe variación

de precios y los artículos se adquieren repetitivamente. A éste método se le señala,

como una limitación, el hecho de que los inventarios incorporan permanentemente

costos antiguos que pueden provocar alguna distorsión frente a precios más actuales.

Sin embargo, esta limitación parece que quedaría subsanada con la aplicación del

35

sistema integral de ajustes por inflación y, más aún, con una correcta distribución de

dichos ajustes entre inventario final y costo de ventas.

CUADRO Nro. 11 : MÉTODO PROMEDIO PONDERADO

PRODUCTO: HARINACODIGO: HA-001 KARDEX - BODEGA MATERIA PRIMA

Cant V.Unitario Total Cant V.Unitario Total Cant V.Unitario Total1 Inv.In 01-Ene-10 Inv. Inicial - - - - - - 10 28,00 280,002 001-002-00564 10-Ene-10 Compra FC. 564 30 30,00 900,00 - - - 40 29,50 1180,003 145 15-Ene-10 Prod.utilizado P.145 / 35u - - - 35 29,50 1032,50 5 29,50 147,50

Descripción Entradas

METODO PROMEDIO (ponderando entre totales)

Salidas SaldosFechaNº Comprobante

ELABORADO: Verónica Guerra

Se desprende del anterior cuadro, que el método PEPS de valuación de inventarios

subvalúa el costo de ventas y, en consecuencia, incrementa la utilidad dada por el

diferencial entre precio y costo de venta, conllevando a un pago de mayores impuestos y

debilitando patrimonialmente a la empresa. El sistema promedio ponderado arroja unos

resultados intermedios entre UEPS y PEPS, pero tampoco corrige los problemas de

valuación originados por el registro contable en pesos de diferente fecha de origen y

distinto poder adquisitivo.

Análisis final: METODO VALOR

PROMEDIO 29,50PEPS 30,00UEPS 28,00

ELABORADO: Verónica Guerra

Método A Escoger es PEPS

En una panificadora el método a escoger es de acuerdo a las exigencias o a la materia

prima dependiendo si es perecible o no como tal . Por medio de este método se sabe

que aunque no es el método que más nos cuida en materia tributaria, es el más real,

sencilla y el que mayor utilidad revela.

Este como antes expresamos en su teoría, se usa mas que todo contablemente mas no a

36

efectos de impuestos. El método PEPS es el utilizado en la Panificadora Brito. ya que

los inventarios los llevan de manera sencilla por medio de un programa que a su vez

lleva el control de tiempos de producción y ventas. En primer paso se carga al

inventario las compras o mercancía entrante y luego este programa descarga a medida

que va produciendo la materia prima, por esta razón se ha escogido este método.

Los inventarios son un puente de unión entre la producción y las ventas. En una

empresa manufacturera el inventario equilibra la línea de producción si algunas

maquinas operan a diferentes volúmenes de otras, pues una forma de compensar este

desequilibrio es proporcionando inventarios temporales o bancos. Los inventarios de

materias primas, productos semi-terminados y productos terminados absorben la

holgura cuando fluctúan las ventas o los volúmenes de producción, lo que nos da otra

razón para el control de inventarios. Estos tienden a proporcionar un flujo constante de

producción, facilitando su programación.

Los inventarios de materia prima dan flexibilidad al proceso de compra de la empresa.

Sin ellos en la empresa existe una situación "de la mano a la boca", comparándose la

materia prima estrictamente necesaria para mantener el plan de producción, es decir,

comprando y consumiendo.

Para muchas firmas, la cifra del inventario es el mayor de los activos circulantes. Los

problemas de inventario pueden contribuir, y de hecho lo hacen, a las quiebras de los

negocios. Cuando una firma solo falla en que involuntariamente se queda sin inventario,

los resultados no son agradables. Si la firma es una tienda de menudeo, el comerciante

pierde la utilidad bruta de este artículo. Si la firma es un fabricante, la falta de

inventario (incapacidad de abastecer un artículo del inventario) podría en casos

extremos, hacer que se detenga la producción.

Por el contrario si una firma mantiene inventarios excesivos, el costo de mantenimiento

adicional puede representar la diferencia entre utilidades y pérdidas. Nuestra conclusión

debe ser que la administración habilidosa de los inventarios, puede hacer una

contribución importante a las utilidades mostradas por la firma.

37

Con él la empresa puede realizar sus tareas de producción y de compra economizando

recursos, y también atender a sus clientes con más rapidez, optimizando todas las

actividades de la empresa. Sin embargo, se presenta una desventaja: el costo de

mantenimiento; ya que se debe considerar el costo de capital, el costo de almacenaje, el

costo de oportunidad causando por inexistencia, y otros.

Tanto el inventario, como las cuentas por cobrar, deben incrementarse hasta donde el

resultado de ahorro sea mayor que el costo total de mantener un inventario adicional.

La eficiencia del proceso de un sistema de inventarios es el resultado de la buena

coordinación entre las diferentes áreas de la empresa, teniendo como premisas sus

objetivos generales.15

3.7 Norma de información financiera N° 12 inventarios

Los siguientes términos se usan en esta Norma con el significado que se indica en cada

caso:

Los inventarios abarcan bienes producidos o trabajos en proceso de producción por la

empresa, e incluyen materiales y suministros en espera de uso en el proceso de

producción. En el caso de un proveedor de servicios los inventarios incluyen el costo

del servicio como se describe en el párrafo 13, por el cual la empresa aún no ha

reconocido el ingreso relacionado. 16

Cuantificación de inventarios

Los inventarios deben ser cuantificados al más bajo de su costo y su valor neto de

realización.

Costo de inventarios

El costo de inventarios debe comprender todos los costos de compra, costos de

conversión y otros costos incurridos para traer los inventarios a su presente ubicación y

condición.

15 http://apuntes.rincondelvago.com/trabajos_global/contabilidad/8/ 16 http://es.wikipedia.org/wiki/Normas_Internacionales_de_Informaci%C3%B3n_Financiera

38

Costo de Compra

Los costos de compra de inventarios comprenden el precio de compra, derechos de

importación y otros impuestos (distintos de los que son recuperables por la empresa de

parte de las autoridades fiscales) y transporte, manejo y otros costos directamente

atribuibles a la adquisición de productos terminados, materiales y servicios.

Los descuentos por pronto pago, bonificaciones y otras partidas similares se deducen

en la determinación de los costos de compra.

Costo de Conversión

Los costos de conversión de inventarios incluyen costos directamente relacionados a las

unidades de producción tales como la mano de obra directa. También incluyen una

asignación sistemática de gastos indirectos de producción fijos y variables que se

incurren al convertir los materiales en productos terminados. Los gastos indirectos de

producción fijos son aquellos costos indirectos de producción que permanecen

relativamente constantes, independientemente del volumen de producción tales como la

depreciación y el mantenimiento del edificio de la fábrica y del equipo y el costo de

administración y dirección de la fábrica. Los gastos indirectos de producción variables

son aquellos costos indirectos de producción que varían directamente, o casi

directamente con el volumen de producción, tales como materiales indirectos y mano de

obra indirecta.

La asignación de gastos indirectos de producción fijos a los costos de conversión se

basa en la capacidad normal de las instalaciones de producción. Capacidad normal es la

producción que se espera sea lograda en promedio durante un número de períodos o

épocas bajo circunstancias normales, tomando en cuenta la pérdida de capacidad

resultante de los planes para mantenimiento. El nivel real de producción puede ser

usado si se aproxima a la capacidad normal. La cantidad de gastos indirectos fijos

asignados a cada unidad de producción no es aumentada como una consecuencia de baja

producción o de la planta fuera de servicio.

39

Los gastos indirectos no asignados son reconocidos como un gasto en el período en que

fueron incurridos. En períodos de producción normalmente alta, la cantidad de gastos

indirectos fijos asignada a cada unidad de producción es disminuida, de modo que los

inventarios no sean cuantificados por arriba del costo. Los gastos indirectos de

producción variables son asignados a cada unidad de producción sobre la base del uso

real de las instalaciones de producción.

Un proceso de producción puede dar como resultado que se esté produciendo más de un

producto simultáneamente. Este es el caso, por ejemplo, cuando se producen productos

conjuntos o cuando hay un producto principal y un subproducto.

Cuando los costos de conversión de cada producto no son identificables separadamente

éstos se asignan entre los productos sobre una base consistente y racional.

La asignación puede ser basada por ejemplo en el valor relativo de ventas de cada

producto ya sea en la etapa del proceso de producción en que los productos se vuelven

identificables por separado, o a la terminación de la producción. La mayoría de los

subproductos por su naturaleza son de poca importancia relativa. Cuando este es el caso

a menudo son cuantificados a su valor neto de realización y este valor se deduce del

costo del producto principal. Como resultado, la cantidad de registro del producto

principal no es sustancialmente diferente de su costo. 17

3.8. MANUAL DE PROCEDIMIENTOS

Un manual de procedimientos es el documento que contiene la descripción de

actividades que deben seguirse en la realización de las funciones de una unidad

administrativa, o de dos ò más de ellas.

El manual incluye además los puestos o unidades administrativas que intervienen

precisando su responsabilidad y participación.

17 http://www.wikilearning.com/monografia/costos_de_inventarios_planificacion_de_stoks_y_aprovisionamiento-control_de_inventarios/14337-3

40

Suelen contener información y ejemplos de formularios, autorizaciones o documentos

necesarios, máquinas o equipo de oficina a utilizar y cualquier otro dato que pueda

auxiliar al correcto desarrollo de las actividades dentro de la empresa.

En él se encuentra registrada y transmitida sin distorsión la información básica referente

al funcionamiento de todas las unidades administrativas, facilita las labores de auditoria,

la evaluación y control interno y su vigilancia, la conciencia en los empleados y en sus

jefes de que el trabajo se está realizando o no adecuadamente.

Utilidad del manual de funciones

1. Permite conocer el funcionamiento interno por lo que respecta a descripción de

tareas, ubicación, requerimientos y a los puestos responsables de su ejecución.

2. Auxilian en la inducción del puesto y al adiestramiento y capacitación del

personal ya que describen en forma detallada las actividades de cada puesto.

3. Sirve para el análisis o revisión de los procedimientos de un sistema.

4. Interviene en la consulta de todo el personal.

5. Que se desee emprender tareas de simplificación de trabajo como análisis de

tiempos, delegación de autoridad, etc.

6. Para establecer un sistema de información o bien modificar el ya existente.

7. Para uniformar y controlar el cumplimiento de las rutinas de trabajo y evitar su

alteración arbitraria.

8. Determina en forma más sencilla las responsabilidades por fallas o errores.

9. Facilita las labores de auditoría, evaluación del control interno y su evaluación.

41

10. Aumenta la eficiencia de los empleados, indicándoles lo que deben hacer y

cómo deben hacerlo.

11. Ayuda a la coordinación de actividades y evitar duplicidades.

12. Construye una base para el análisis posterior del trabajo y el mejoramiento de

los sistemas, procedimientos y métodos. 18

3.9. PROCESOS DE PRODUCCIÓN Todo proceso de producción es un sistema de acciones dinámicamente interrelacionadas

orientado a la transformación de ciertos elementos “entrados”, denominados factores, en

ciertos elementos “salidos”, denominados productos, con el objetivo primario de

incrementar su valor, concepto éste referido a la “capacidad para satisfacer

necesidades”.

CUADRO Nro. 12 : PROCESOS DE PRODUCCIÓN

Factores Productos

(+) VALOR Los elementos esenciales de todo proceso productivo son:

los factores o recursos: en general, toda clase de bienes o servicios

económicos empleados con fines productivos;

las acciones: ámbito en el que se combinan los factores en el marco de

determinadas pautas operativas, y

18 http://www.gestiopolis.com/canales8/ger/importancia-de-los-manuales-administrativos.htm

Proceso de

Producción

42

los resultados o productos: en general, todo bien o servicio obtenido de un

proceso productivo.

La teoría de la producción estudia estos sistemas, asumiendo que esa noción de

transformación no se limita exclusivamente a las mutaciones técnicas inducidas sobre

determinados recursos materiales, propia de la actividad industrial. El concepto también

abarca a los cambios “de modo”, “de tiempo”, “de lugar” o de cualquier otra índole,

provocados en los factores con similar intencionalidad de agregar valor.

¿Qué es un producto?

Cualquier bien o servicio surgido de un proceso de producción es su “PRODUCTO”.

Los productos son el resultado colectivo del desarrollo de las acciones que componen el

proceso de su producción.

Es decir que los productos son quienes “diseñan” el proceso de producción, o más

concretamente, quienes definen las acciones que deben desarrollarse para poder

obtenerlos.

Si bien el concepto de “producto” está habitualmente asociado a los bienes o servicios

que una organización pone a disposición de un mercado, en realidad, el mismo es

abarcativo de todo bien o servicio surgido de un proceso, con independencia de su

“vínculo” con un mercado. 19

19 http://eco.unne.edu.ar/contabilidad/costos/VIIIcongreso/252.doc

43

CAPITULO IV

DIAGNOSTICO INSTITUCIONAL

4.1 . PASOS DEL DIAGNÓSTICO DE LA PANIFICADORA “BRITO”

Para identificar la situación actual de la Panificadora “Brito” se realizó el diagnostico, el

mismo que se desarrolló en base a los siguientes pasos, tomados del modelo

planteado por el Eco Alcides Aranda en su libro Planificación Estratégica:

Análisis de la demanda de los clientes internos

Base de datos

Perfil Competitivo

Análisis organizacional

Análisis del Entorno

FODA

4.1.1 DEMANDA DE CLIENTES INTERNOS

Se denominan clientes internos a las personas, grupos, áreas o departamentos