UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

141

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES – SANTO DOMINGO” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA. PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA. TEMA: MODELO DE PRESUPUESTO PARA MEJORAR LA GESTIÓN FINANCIERA EN LA EMPRESA “HOTEL DEL TOACHI” DEL CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS. AUTORA: TLGA. QUINATOA YÉPEZ JOHANNA PATRICIA ASESOR: LCDO. CARRIÓN HURTADO LEONARDO HUMBERTO MBA. AMBATO – ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES – SANTO DOMINGO”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA:

MODELO DE PRESUPUESTO PARA MEJORAR LA GESTIÓN FINANCIERA

EN LA EMPRESA “HOTEL DEL TOACHI” DEL CANTÓN SANTO DOMINGO,

PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS.

AUTORA: TLGA. QUINATOA YÉPEZ JOHANNA PATRICIA

ASESOR: LCDO. CARRIÓN HURTADO LEONARDO HUMBERTO MBA.

AMBATO – ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación

realizado por la señora Quinatoa Yépez Johanna Patricia, estudiante de la

Carrera de Contabilidad Superior y Auditoría, CPA, con el tema: “MODELO DE

PRESUPUESTO PARA MEJORAR LA GESTIÓN FINANCIERA EN LA

EMPRESA “HOTEL DEL TOACHI” DEL CANTÓN SANTO DOMINGO,

PROVINCIA SANTO DOMINGO DE LOS TSÁCHILAS”, ha sido prolijamente

revisado, y cumple con todos los requisitos establecidos en la normativa

pertinente de la Universidad Regional Autónoma de los Andes “UNIANDES”, por

lo que aprueba su presentación.

Santo Domingo, septiembre del 2017

_______________________________________

Licdo. Carrión Hurtado Leonardo Humberto MBA.

ASESOR

DECLARACIÓN DE AUTENTICIDAD

Yo, Quinatoa Yépez Johanna Patricia, estudiante de la Carrera de Contabilidad

Superior y Auditoría, CPA, declaro que todos los resultados obtenidos en el

presente trabajo de investigación, previo a la obtención del título de INGENIERA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son

absolutamente originales, auténticos y personales; a excepción de las citas, por

lo que son de mi exclusiva responsabilidad.

Santo Domingo, septiembre del 2017

________________________________

Tlga. Quinatoa Yépez Johanna Patricia

CI: 171780144-1

AUTORA

DERECHOS DE AUTOR

Yo, Quinatoa Yépez Johanna Patricia, declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad

Regional Autónoma de los Andes, que en su parte pertinente textualmente dice:

El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual

sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales

y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, septiembre del 2017

________________________________

Tlga. Quinatoa Yépez Johanna Patricia

CI: 171780144-1

AUTORA

DEDICATORIA

A mi Dios Misericordioso

Por darme la oportunidad de vivir, por estar conmigo en cada paso que doy,

por fortalecer mi corazón e iluminar mi mente y a la Virgencita María que

también con su manto me ha cobijado y fortifica cada segundo de mi vida.

A mis adorados padres, Nelson y Clemencia

Por ser el pilar fundamental en todo lo que soy, en toda mi educación, tanto

académica como de la vida, por su incondicional apoyo, consejos,

comprensión, amor, por los ejemplos de perseverancia y constancia.

A mi preciosa hermana, Johamely

Por ser mi motivación y mi inspiración para ser mejor persona cada día, para

que vea en mí un ejemplo a seguir.

A mi amado esposo, Ricardo

Por ese optimismo que siempre me impulsó a seguir adelante, por ser parte

importante en el logro de mis metas tanto profesionales como personales,

gracias por su apoyo constante y desinteresado, gracias por ser mi compañero

de vida.

AGRADECIMIENTO

Un infinito agradecimiento a mi Padre Celestial por bendecirme para llegar

hasta donde estoy, por haberme acompañado y guiado a lo largo de mi carrera,

por ser mi fortaleza en los momentos de debilidad.

Les doy gracias a mis padres, por todo el esfuerzo y sacrificio que hicieron

para brindarme una educación de calidad, gracias por apoyarme en todo

momento. De la misma manera agradezco la paciencia, comprensión y el

ánimo que mi amado esposo siempre me brindó y porque me enseñó que siempre

hay una luz al final del camino.

Especial agradecimiento al MBA. Leonardo Carrión, Asesor de mi tesis por

sus sabios conocimientos, su don de gente, por siempre compartir su

experiencia y amplio conocimiento.

También quiero hacer extensiva mi gratitud a Aníbal y Mery por sus consejos,

apoyo y motivación que supieron manifestarme en todo momento; a Erika

Benítez gracias por la ayuda desinteresada, gracias por aportar

considerablemente en mi proyecto, gracias por ser una excelente amiga.

Finalmente, gracias a mis familiares: hermano, cuñada y mis sobrinos por su

apoyo incondicional en el transcurso de mi carrera universitaria, por

compartir momentos de alegría, tristeza y demostrarme que siempre podré

contar con ellos.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

ÍNDICE GENERAL

RESUMEN

ABSTRACT

INTRODUCCIÓN .............................................................................................. 1

Antecedentes de la investigación. .............................................................. 1

Planteamiento de problema. ....................................................................... 2

Formulación del problema. ......................................................................... 3

Delimitación del problema. ......................................................................... 3

Objeto de investigación............................................................................... 3

Campo de acción. ........................................................................................ 4

Identificación de la Línea de Investigación. ............................................... 4

Objetivo General. ......................................................................................... 4

Objetivos Específicos. ................................................................................. 4

Idea a defender. ........................................................................................... 4

Variables de la Investigación. ..................................................................... 5

Variable Independiente. ............................................................................... 5

Variable Dependiente. ................................................................................. 5

Metodología a emplear. ............................................................................... 5

Resumen de la estructura de la tesis. ........................................................ 5

Aporte Teórico, significación práctica y novedad científica. ................... 6

CAPÍTULO I...................................................................................................... 7

1. MARCO TEÓRICO ................................................................................. 7

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. .......... 7

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN. ................................................................. 7

1.2.1. Presupuesto. ................................................................................ 7

1.2.1.1. Importancia del Presupuesto. .............................................. 8

1.2.1.2. Clasificación de los presupuestos. ...................................... 9

1.2.1.3. Elementos controlables y no controlables para un

presupuesto. .................................................................................... 10

1.2.1.3.1. Limitaciones del presupuesto. ......................................... 10

1.2.1.3.2. Planeación del presupuesto. ........................................... 11

1.2.1.4. Tipos de presupuestos. ...................................................... 11

1.2.1.5. Etapas de la preparación del presupuesto. ....................... 12

1.2.1.5.1. Primera etapa: Pre iniciación........................................... 12

1.2.1.5.2. Segunda etapa: Elaboración del presupuesto. ................ 13

1.2.1.5.3. Tercera etapa: Ejecución. ............................................... 14

1.2.1.5.4. Cuarta etapa: Control ...................................................... 14

1.2.1.5.5. Quinta etapa: Evaluación ................................................ 15

1.2.1.6. Principios del presupuesto................................................. 15

1.2.1.7. Ventajas del presupuesto. .................................................. 16

1.2.2. Gestión Financiera. ................................................................... 17

1.2.2.1. Importancia de la Gestión Financiera. ............................... 18

1.2.2.2. Planificación Financiera. .................................................... 18

1.2.2.3. Función financiera. ............................................................. 19

1.2.2.3.1. Decisiones de inversión. ................................................. 20

1.2.2.3.2. Decisiones de financiamiento. ......................................... 21

1.2.2.4. Análisis financiero. ............................................................. 22

1.2.2.5. Rentabilidad. ........................................................................ 22

1.2.2.6. Riesgo. ................................................................................. 24

1.2.2.7. Liquidez................................................................................ 25

1.2.2.8. Razones financieras. ........................................................... 26

1.2.2.8.1. Clasificación de las razones financieras. ......................... 26

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE

LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. .................................................................................... 28

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ............................ 29

CAPÍTULO II................................................................................................... 30

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

30

2.1. CARACTERIZACIÓN DEL SECTOR. ............................................... 30

2.2. DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN. ............................................... 31

2.2.1. Modalidad de la investigación. ................................................. 31

2.2.2. Tipos de investigación. ............................................................. 31

2.2.2.1. Investigación de campo. ..................................................... 31

2.2.2.2. Investigación bibliográfica. ................................................ 31

2.2.2.3. Investigación descriptiva. ................................................... 32

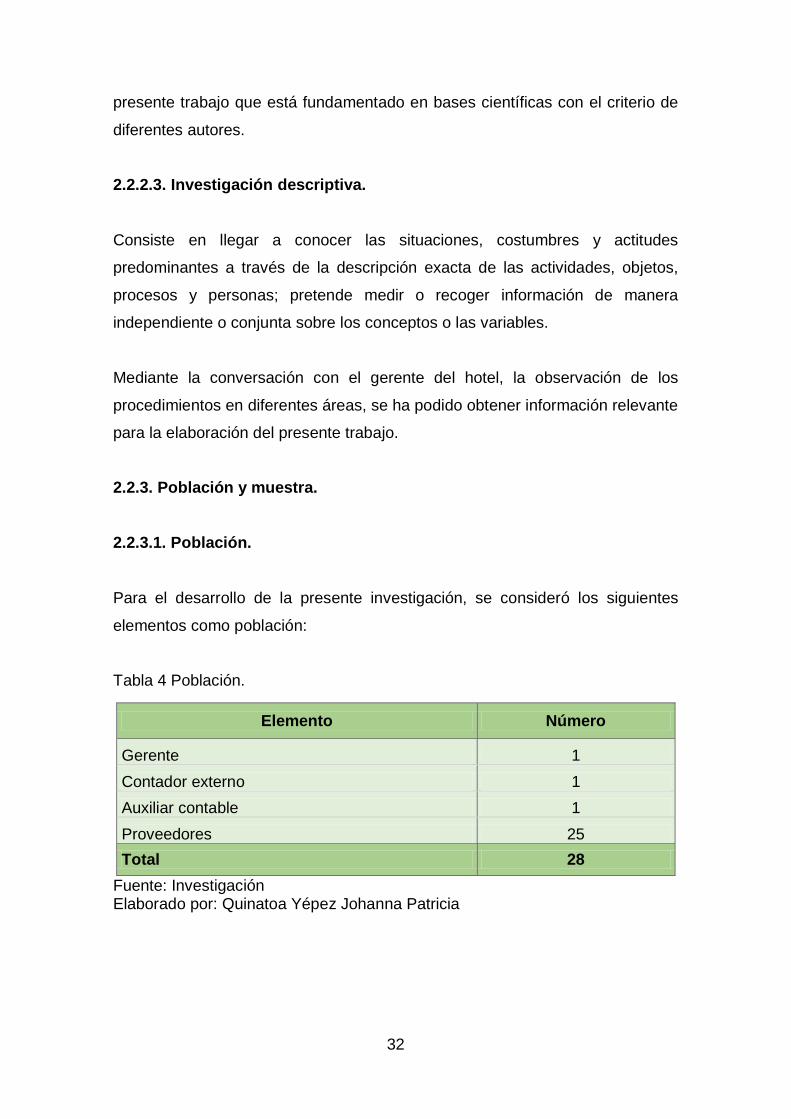

2.2.3. Población y muestra.................................................................. 32

2.2.3.1. Población. ............................................................................ 32

2.2.3.2. Muestra. ............................................................................... 33

2.2.4. Métodos, técnicas e instrumentos. .......................................... 33

2.2.4.1. Métodos de investigación. .................................................. 33

2.2.4.1.1. Inductivo - deductivo. ...................................................... 33

2.2.4.1.2. Analítico – sintético. ........................................................ 33

2.2.4.2. Técnicas de investigación. ................................................. 34

2.2.4.2.1. Entrevista. ....................................................................... 34

2.2.4.2.2. Encuesta. ........................................................................ 34

2.2.4.3. Instrumentos de investigación. .......................................... 34

2.2.4.3.1. Guía de entrevista. .......................................................... 34

2.2.4.3.2. Cuestionario de encuesta. ............................................... 35

2.2.4.3.3. Citas bibliográficas. ......................................................... 35

2.2.5. Interpretación de resultados. .................................................... 35

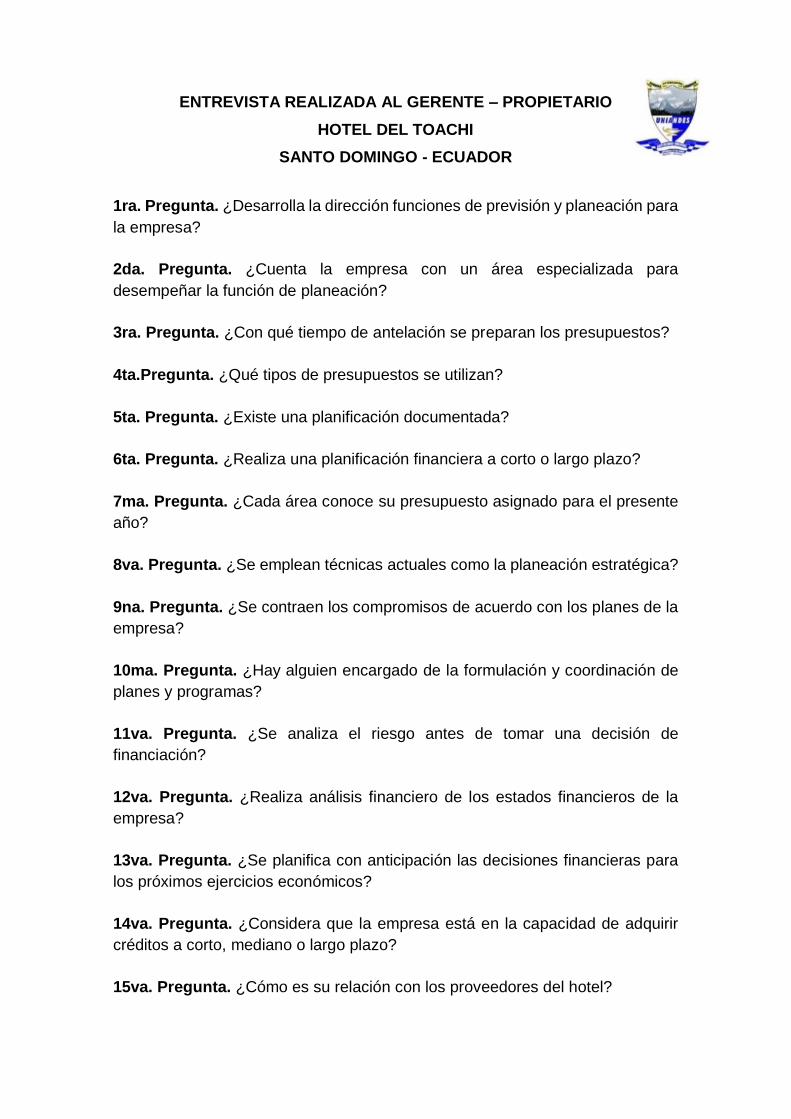

2.2.5.1. Resultados de la entrevista al Gerente. ............................. 35

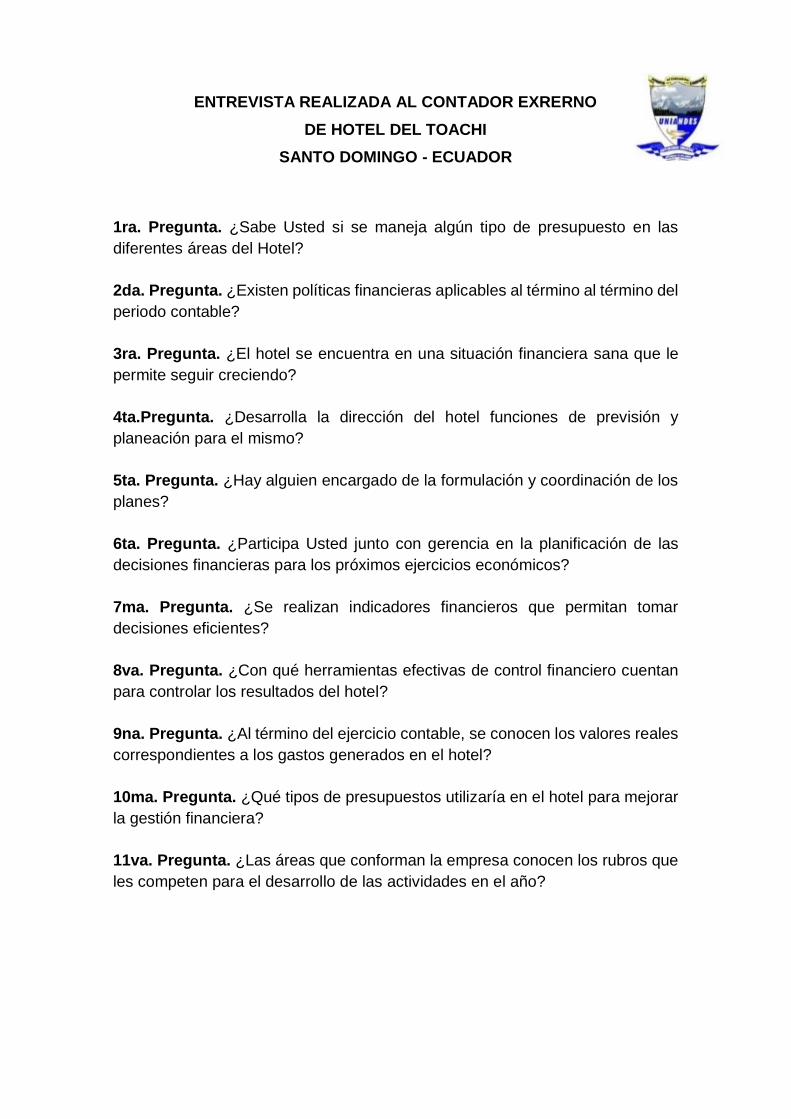

2.2.5.2. Resultados de la entrevista al Contador Externo. ............ 38

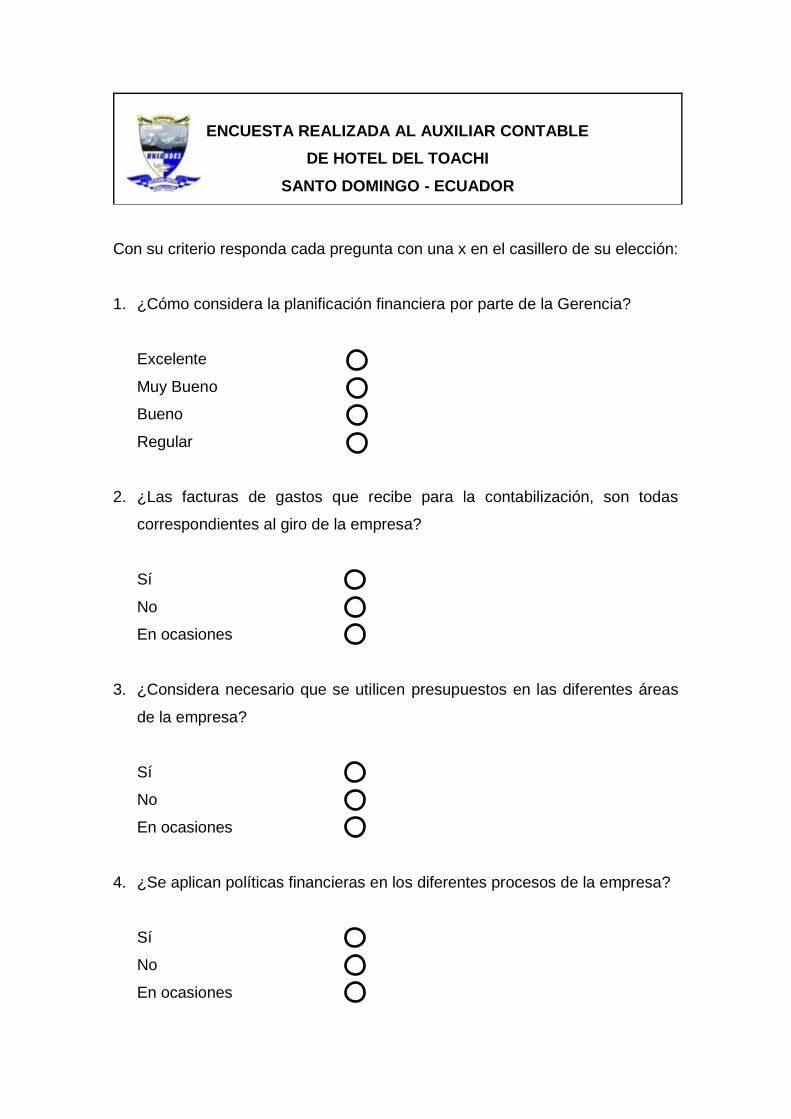

2.2.5.3. Resultados de la encuesta al Auxiliar Contable. ............... 40

2.2.5.4. Resultados de la encuesta a Proveedores. ....................... 42

2.2.6. Verificación de la idea a defender. ........................................... 43

2.3. PROPUESTA DE LA INVESTIGADORA. ......................................... 43

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO. ............................ 44

CAPÍTULO III .................................................................................................. 45

3. VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ..................... 45

3.1. TÍTULO DE LA PROPUESTA: MODELO DE PRESUPUESTO PARA

MEJORAR LA GESTIÓN FINANCIERA EN LA EMPRESA “HOTEL DEL

TOACHI” DEL CANTÓN SANTO DOMINGO, PROVINCIA SANTO

DOMINGO DE LOS TSÁCHILAS............................................................. 45

3.2. ANÁLISIS DE LOS RESULTADOS FINALES DE LA

INVESTIGACIÓN. .................................................................................... 45

3.2.1. Justificación. ............................................................................. 45

3.2.2. Objetivo general. ....................................................................... 46

3.2.2.1. Objetivos específicos. ......................................................... 46

3.2.3. Propuesta de modelo de presupuesto. .................................... 46

3.2.3.1. Situación actual ................................................................... 47

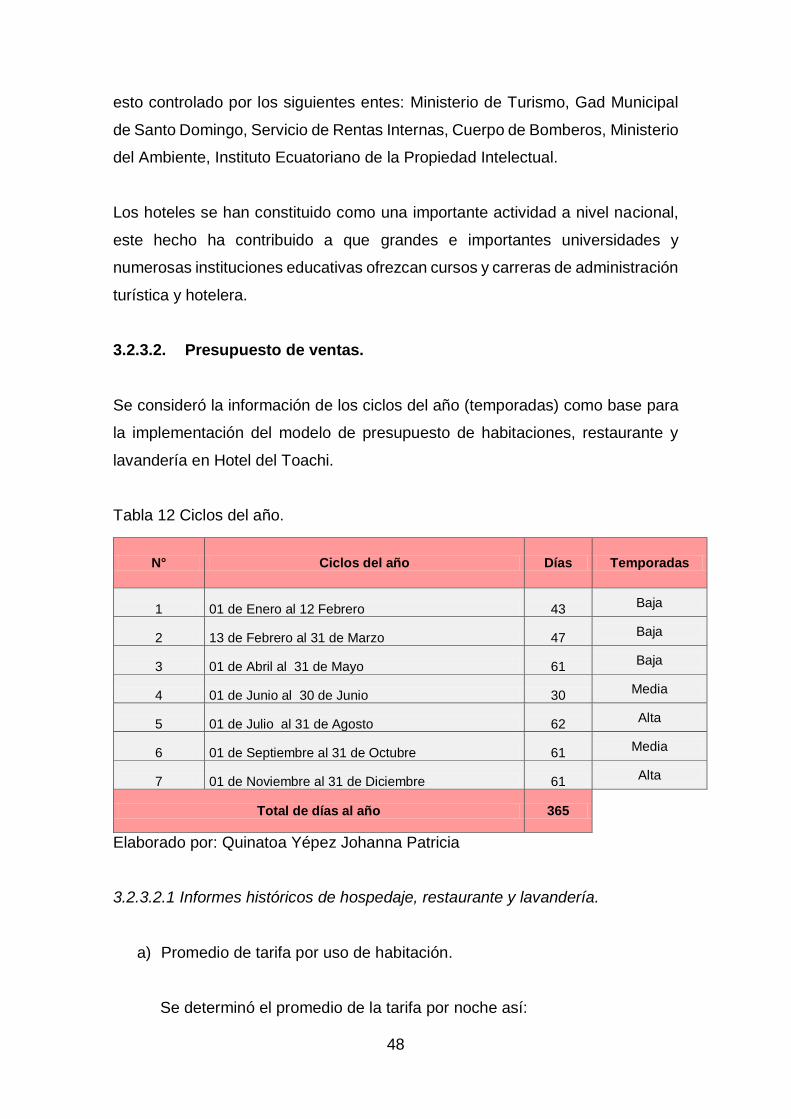

3.2.3.2. Presupuesto de ventas. ..................................................... 48

3.2.3.2.1 Informes históricos de hospedaje, restaurante y lavandería.

....................................................................................................... 48

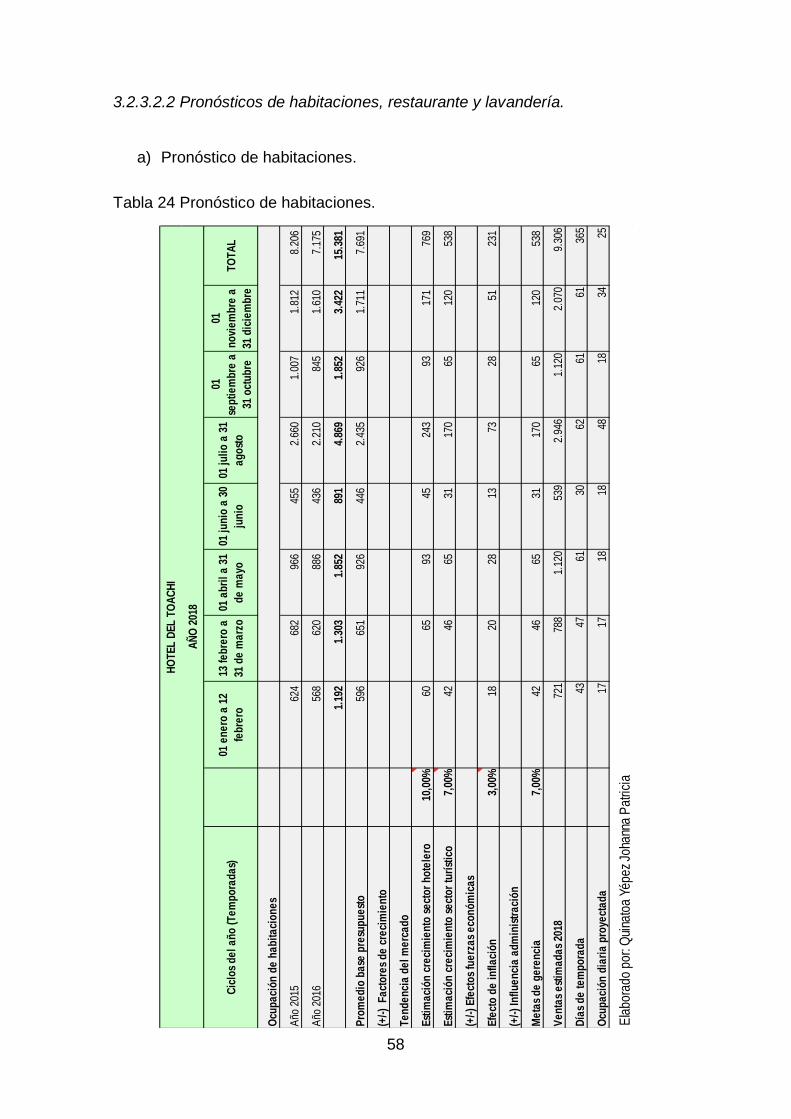

3.2.3.2.2 Pronósticos de habitaciones, restaurante y lavandería..... 58

3.2.3.2.3 Presupuestos de habitaciones, restaurantes y lavandería.66

3.2.3.3. Presupuesto de costos y gastos. ..................................... 71

3.2.3.3.1 Presupuesto de costos y gastos administrativos. ............. 71

3.2.3.3.2 Presupuesto de costos y gastos habitaciones. ................. 74

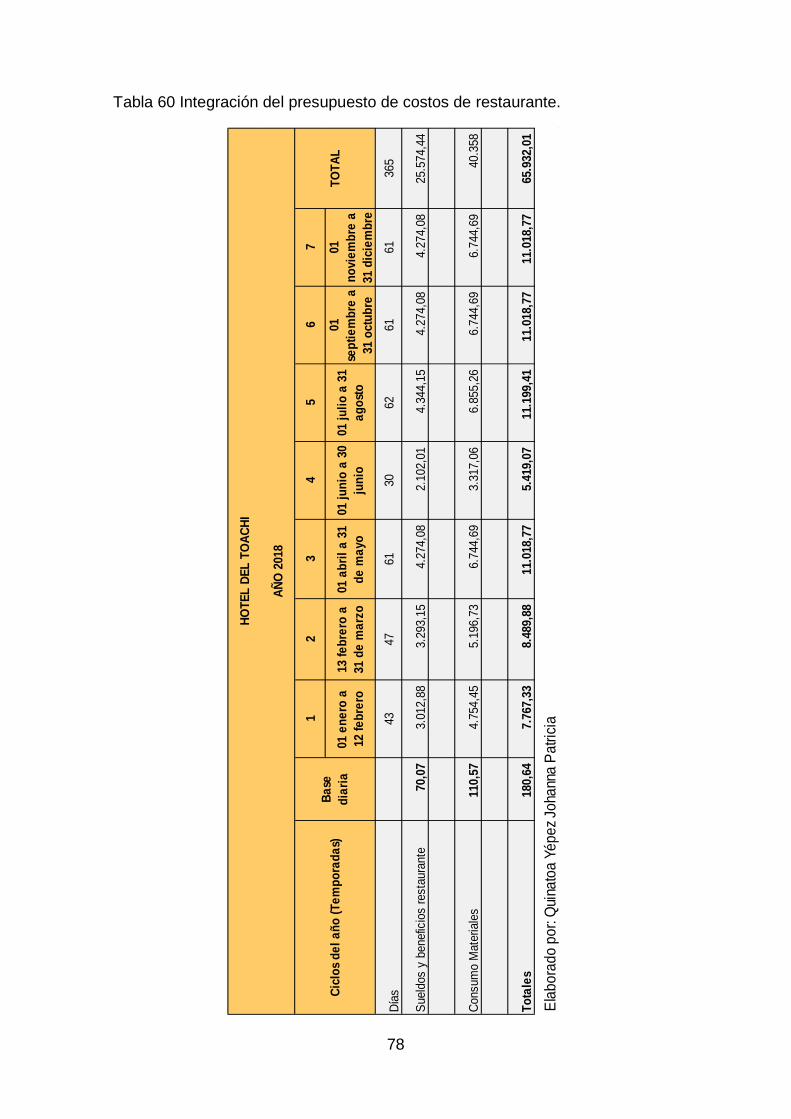

3.2.3.3.3 Presupuesto de costos y gastos restaurante. ................... 76

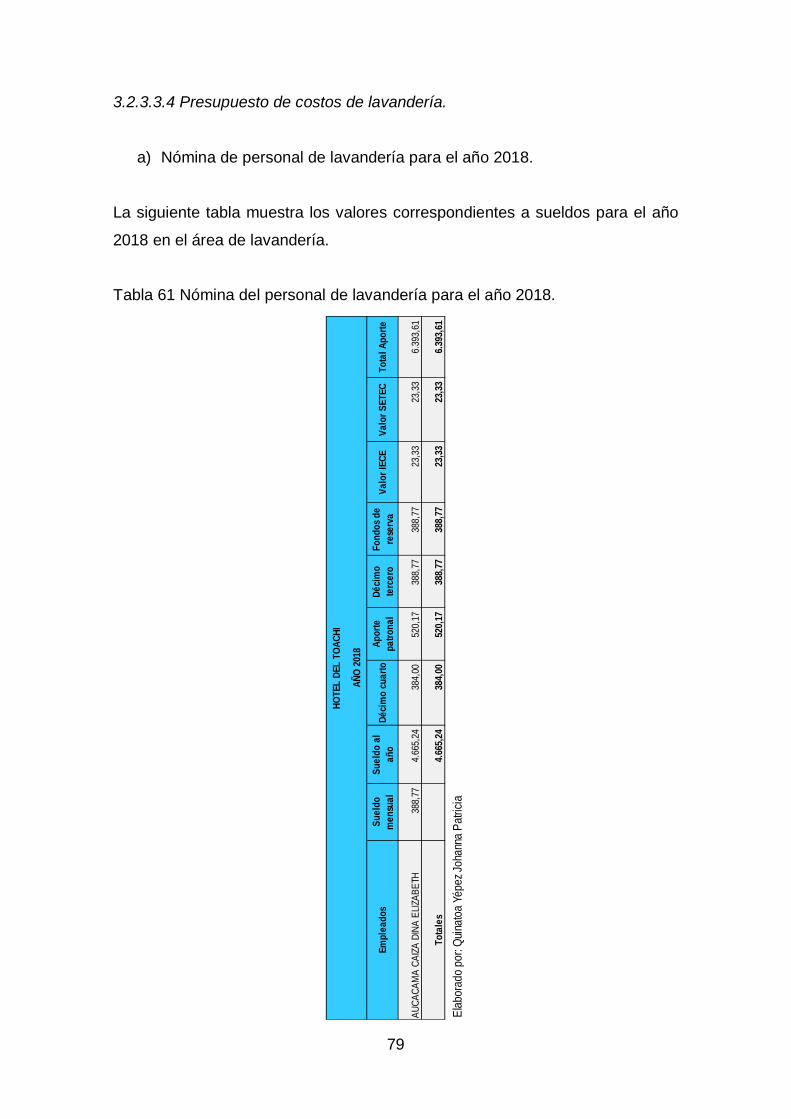

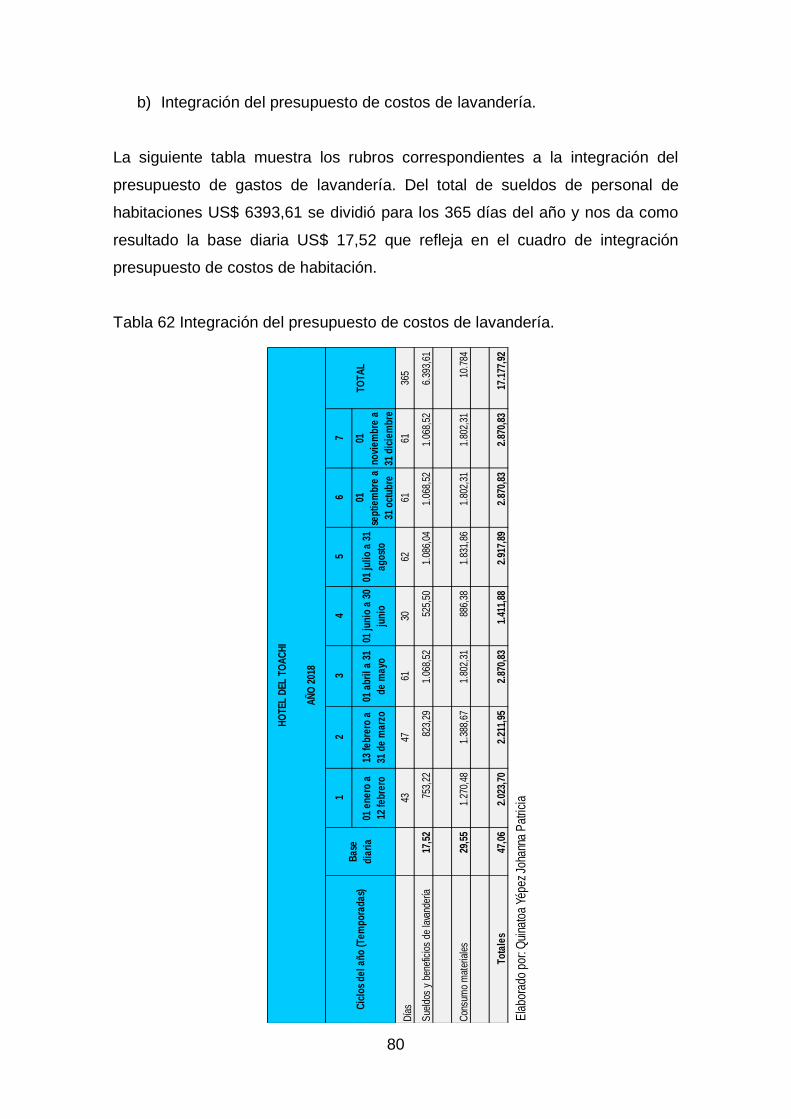

3.2.3.3.4 Presupuesto de costos de lavandería. ............................. 79

3.2.3.4. Presupuesto de caja. ......................................................... 81

3.2.3.5. Presupuesto de resultados. .............................................. 82

3.2.3.6. Balance General Presupuestado. ..................................... 84

3.2.3.7. Validación de la propuesta ................................................ 85

3.2.3.8. Resultados de la validación de la propuesta ................... 85

3.3. CONCLUSIONES PARCIALES DEL CAPÍTULO. ............................ 87

CONCLUSIONES Y RECOMENDACIONES GENERALES ........................... 88

CONCLUSIONES ........................................................................................... 88

RECOMENDACIONES ................................................................................... 88

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1 Clasificación de los presupuestos. ....................................................... 9

Tabla 2 Tipos de presupuestos. ...................................................................... 11

Tabla 3 Clasificación de las razones financieras. ............................................ 27

Tabla 4 Población. .......................................................................................... 32

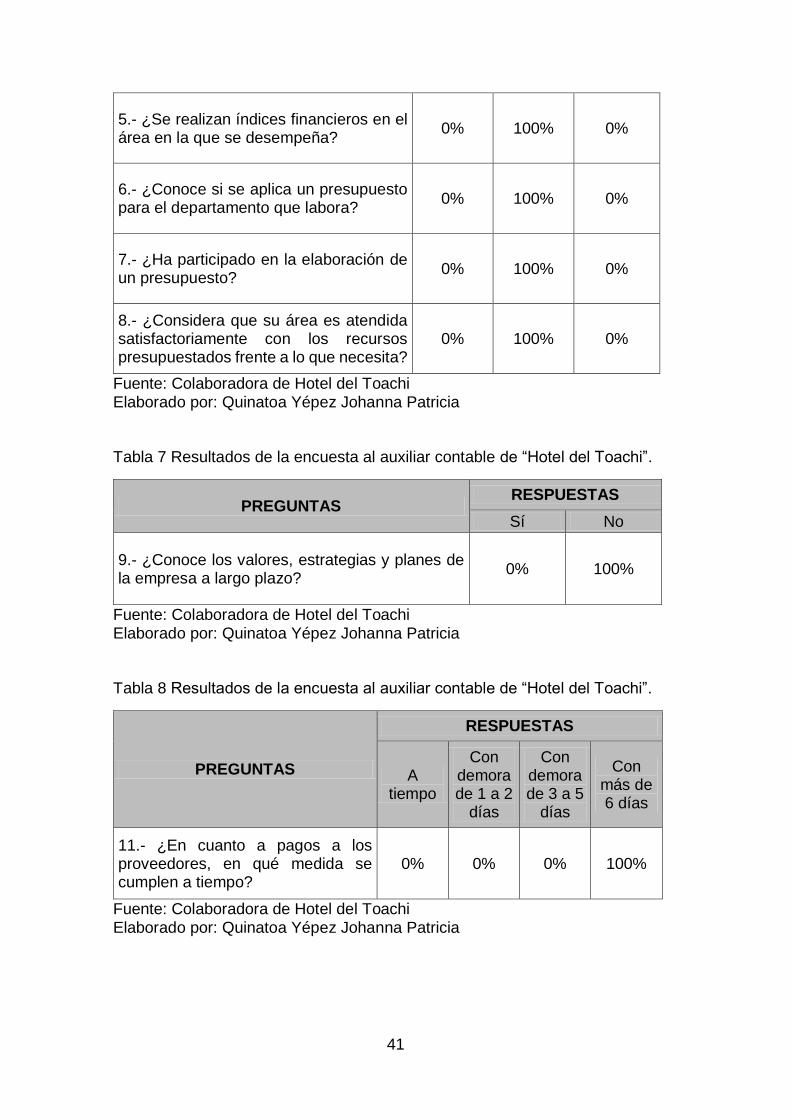

Tabla 5 Resultados de la encuesta al auxiliar contable de “Hotel del Toachi”. 40

Tabla 6 Resultados de la encuesta al auxiliar contable de “Hotel del Toachi”. 40

Tabla 7 Resultados de la encuesta al auxiliar contable de “Hotel del Toachi”. 41

Tabla 8 Resultados de la encuesta al auxiliar contable de “Hotel del Toachi”. 41

Tabla 9 Resultados de la encuesta a proveedores de “Hotel del Toachi”. ....... 42

Tabla 10 Resultados de la encuesta a proveedores de “Hotel del Toachi”. ..... 42

Tabla 11 Resultados de la encuesta a proveedores de “Hotel del Toachi”. ..... 43

Tabla 12 Ciclos del año. .................................................................................. 48

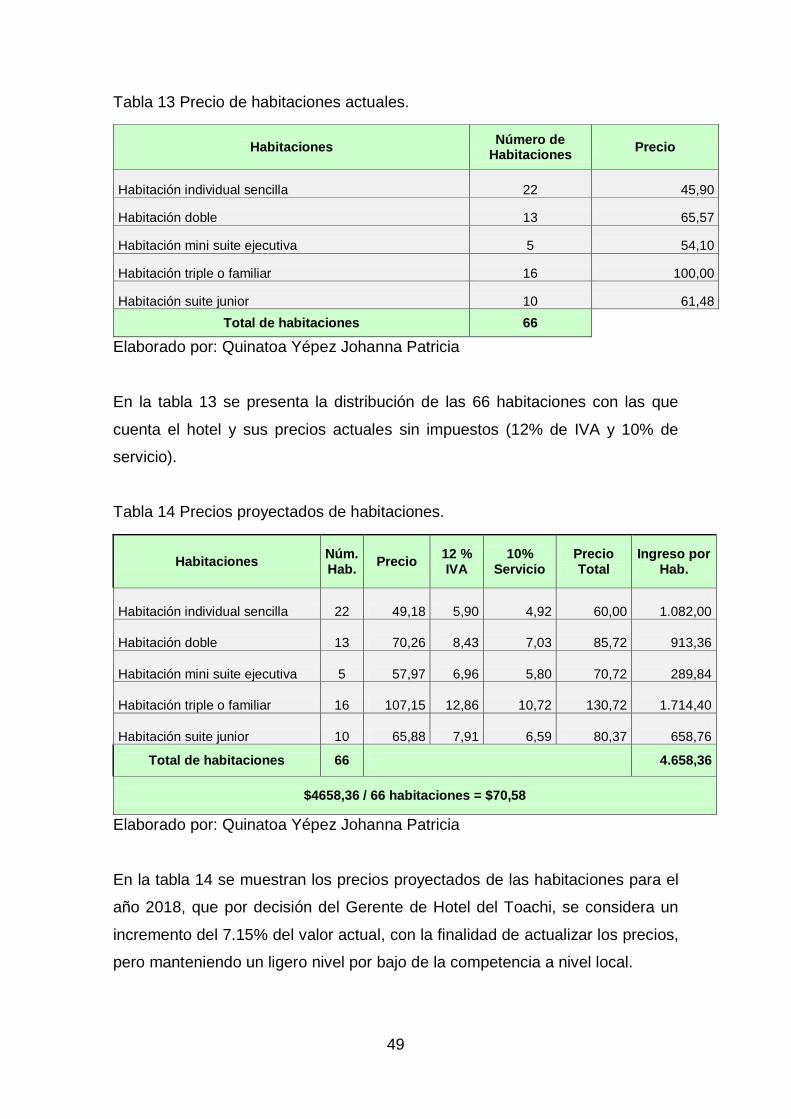

Tabla 13 Precio de habitaciones actuales. ...................................................... 49

Tabla 14 Precios proyectados de habitaciones. .............................................. 49

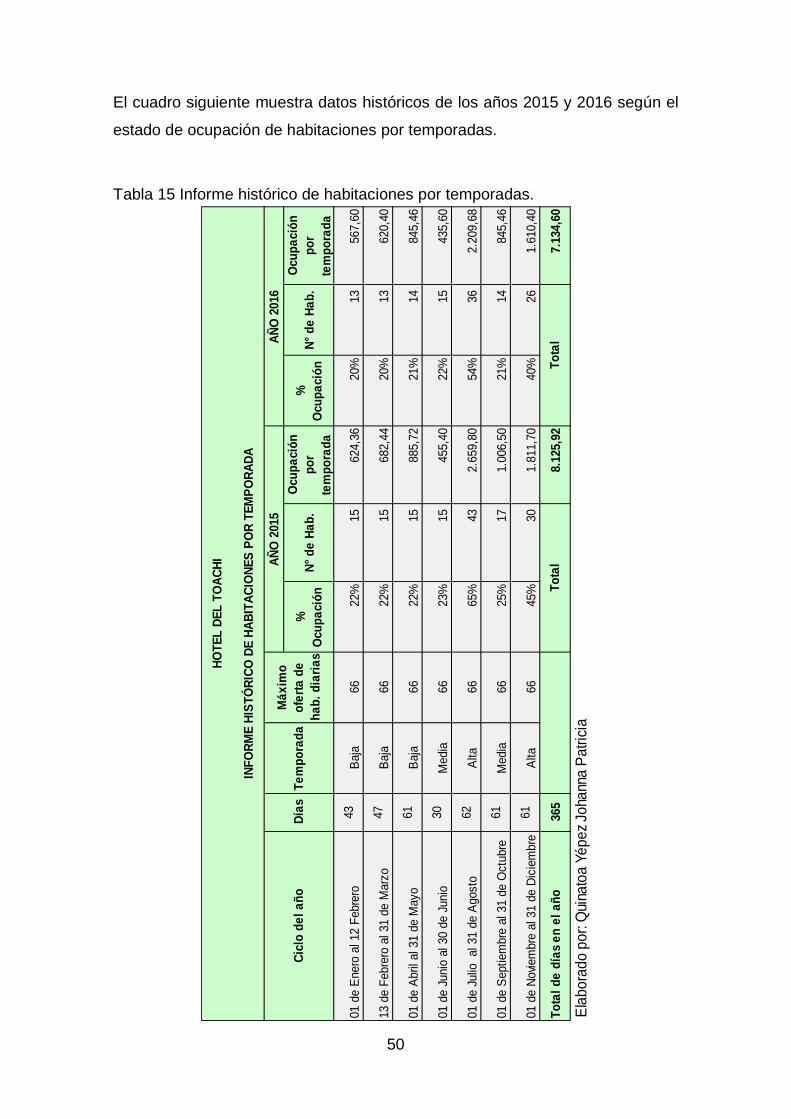

Tabla 15 Informe histórico de habitaciones por temporadas. .......................... 50

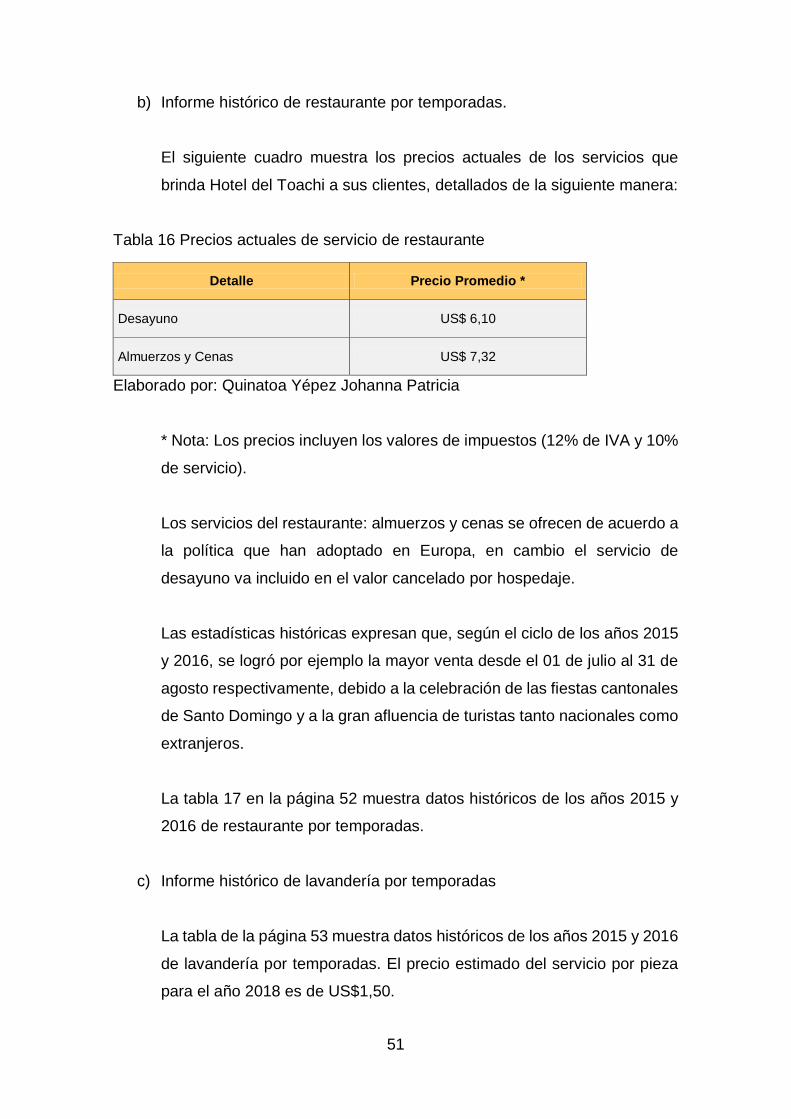

Tabla 16 Precios actuales de servicio de restaurante ..................................... 51

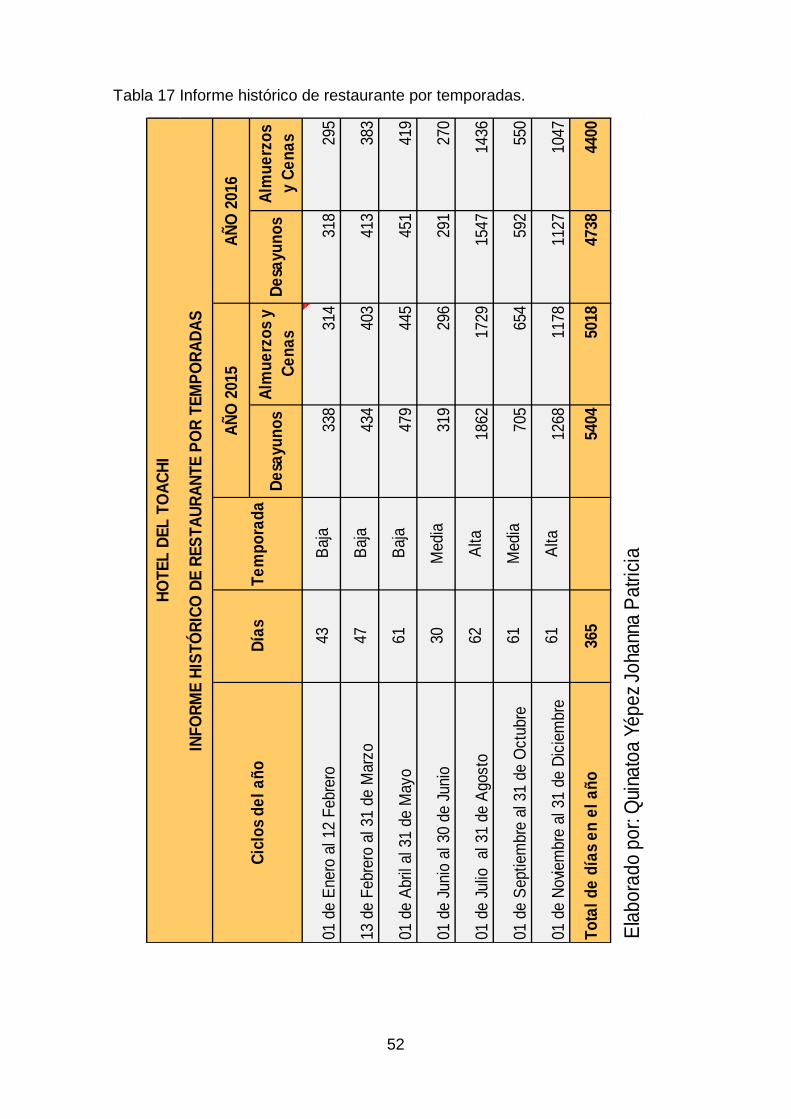

Tabla 17 Informe histórico de restaurante por temporadas. ............................ 52

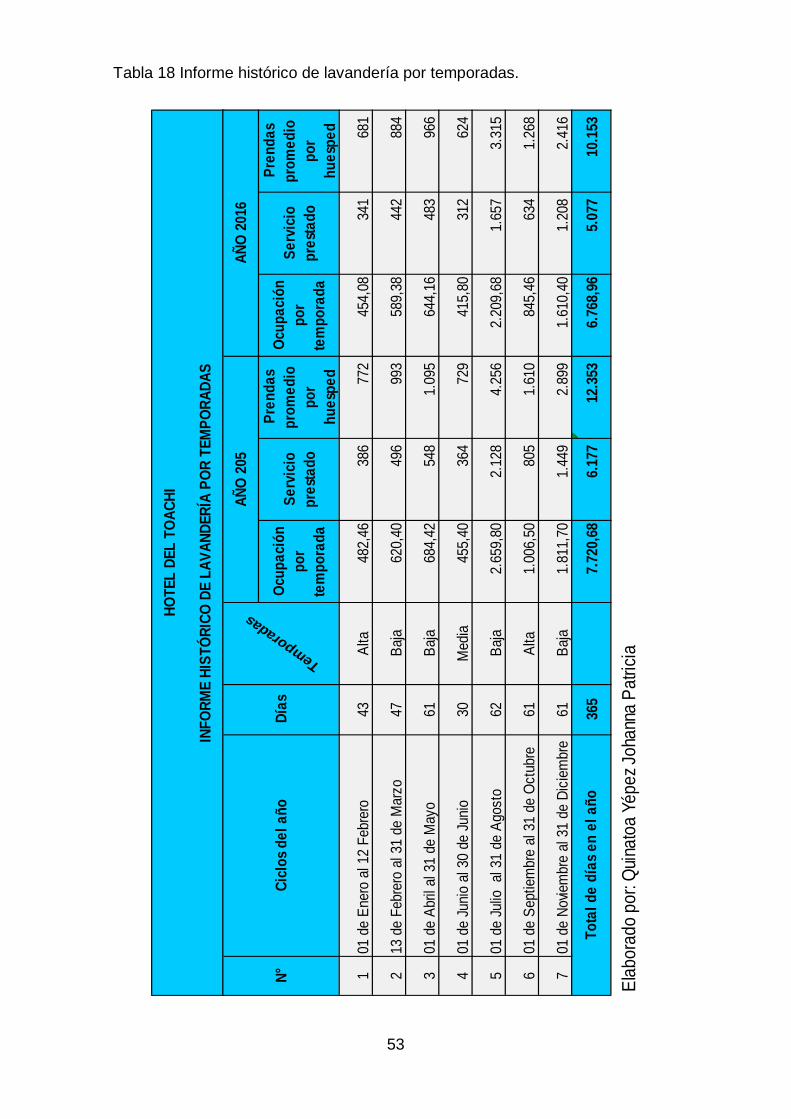

Tabla 18 Informe histórico de lavandería por temporadas. .............................. 53

Tabla 19 Sueldos del personal de Hotel del Toachi. ....................................... 54

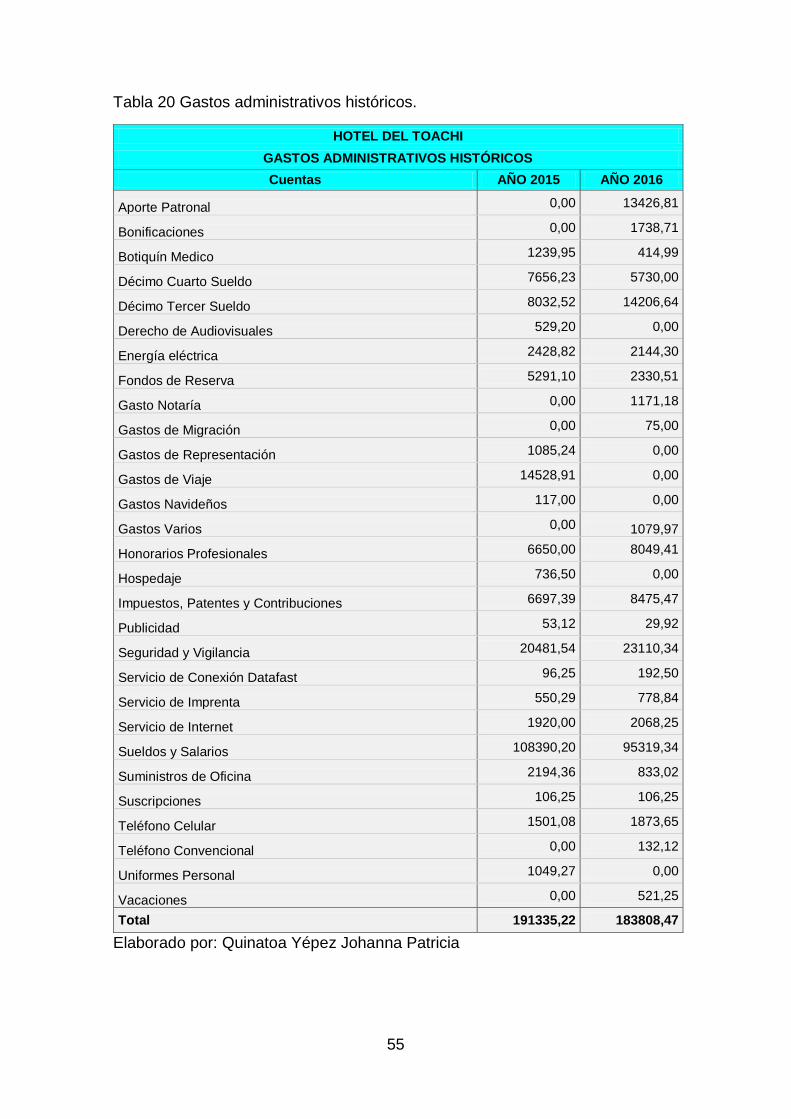

Tabla 20 Gastos administrativos históricos. .................................................... 55

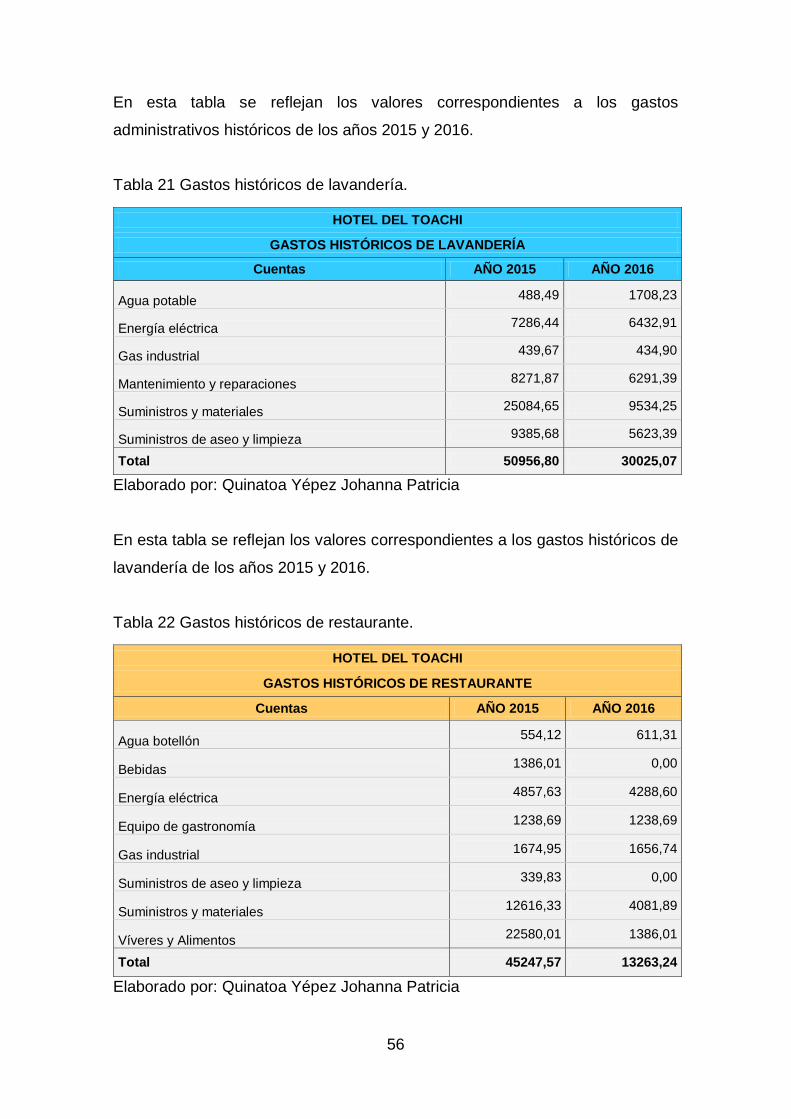

Tabla 21 Gastos históricos de lavandería. ...................................................... 56

Tabla 22 Gastos históricos de restaurante. ..................................................... 56

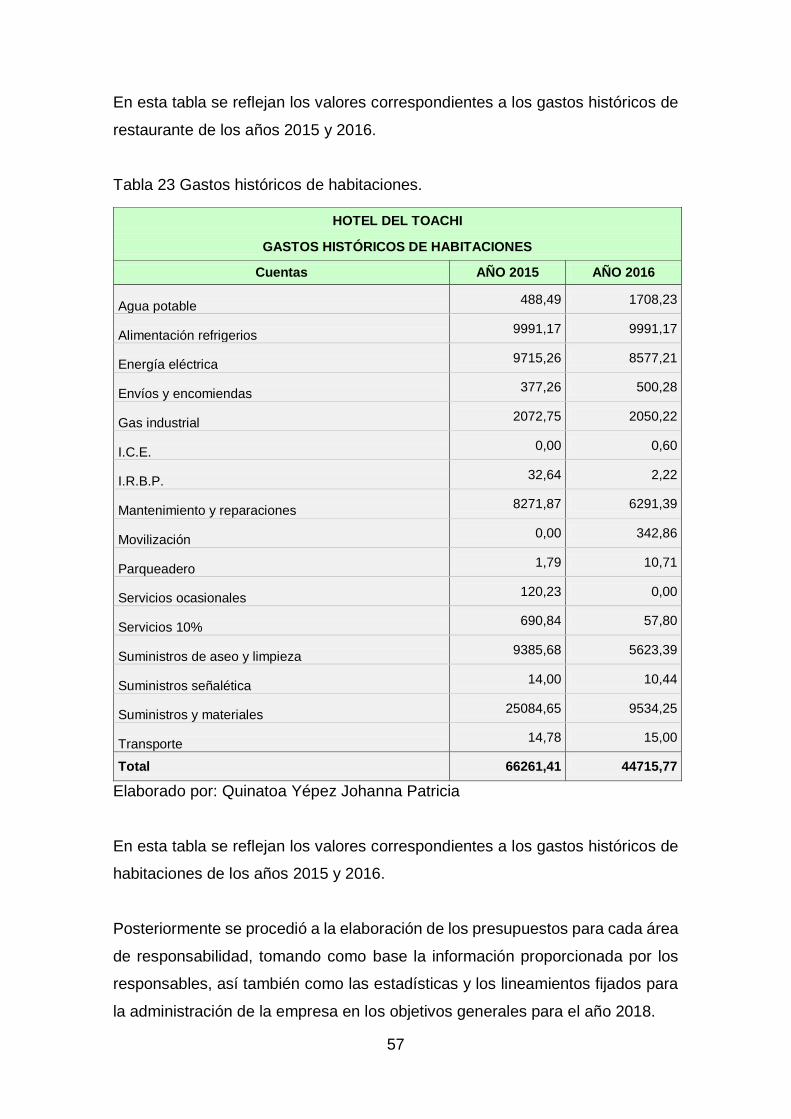

Tabla 23 Gastos históricos de habitaciones. ................................................... 57

Tabla 24 Pronóstico de habitaciones. ............................................................. 58

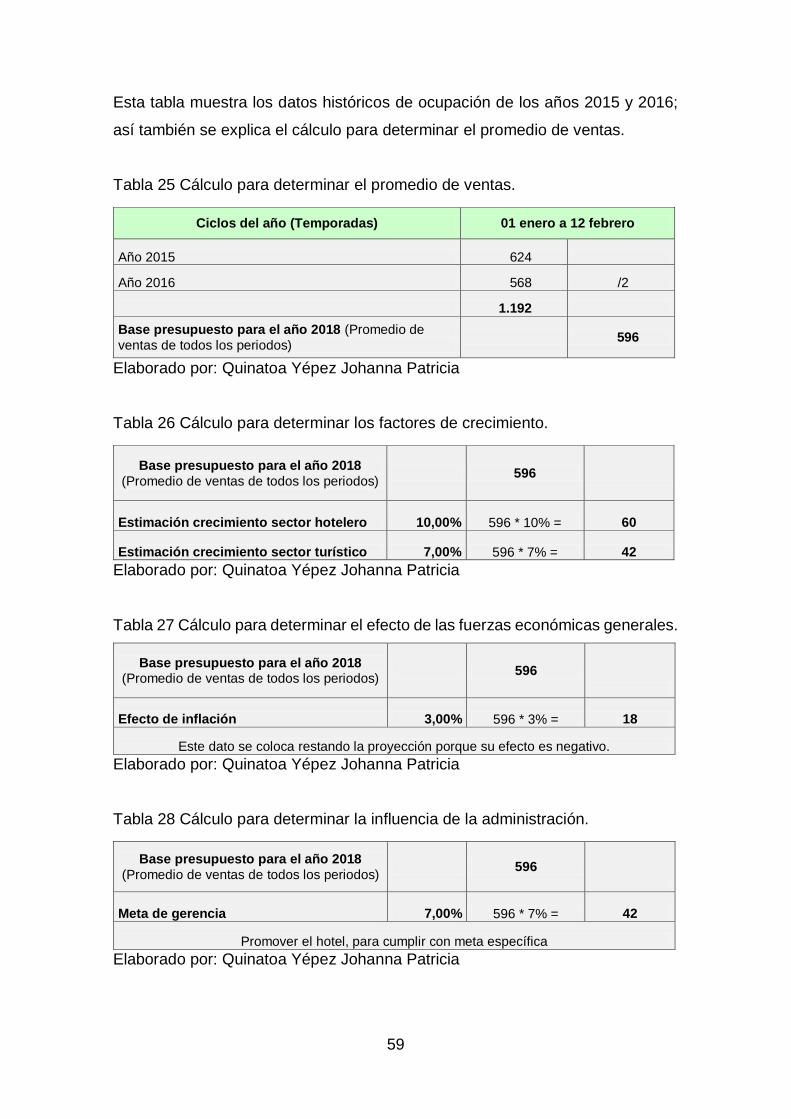

Tabla 25 Cálculo para determinar el promedio de ventas. .............................. 59

Tabla 26 Cálculo para determinar los factores de crecimiento. ....................... 59

Tabla 27 Cálculo para determinar el efecto de las fuerzas económicas

generales. ....................................................................................................... 59

Tabla 28 Cálculo para determinar la influencia de la administración. .............. 59

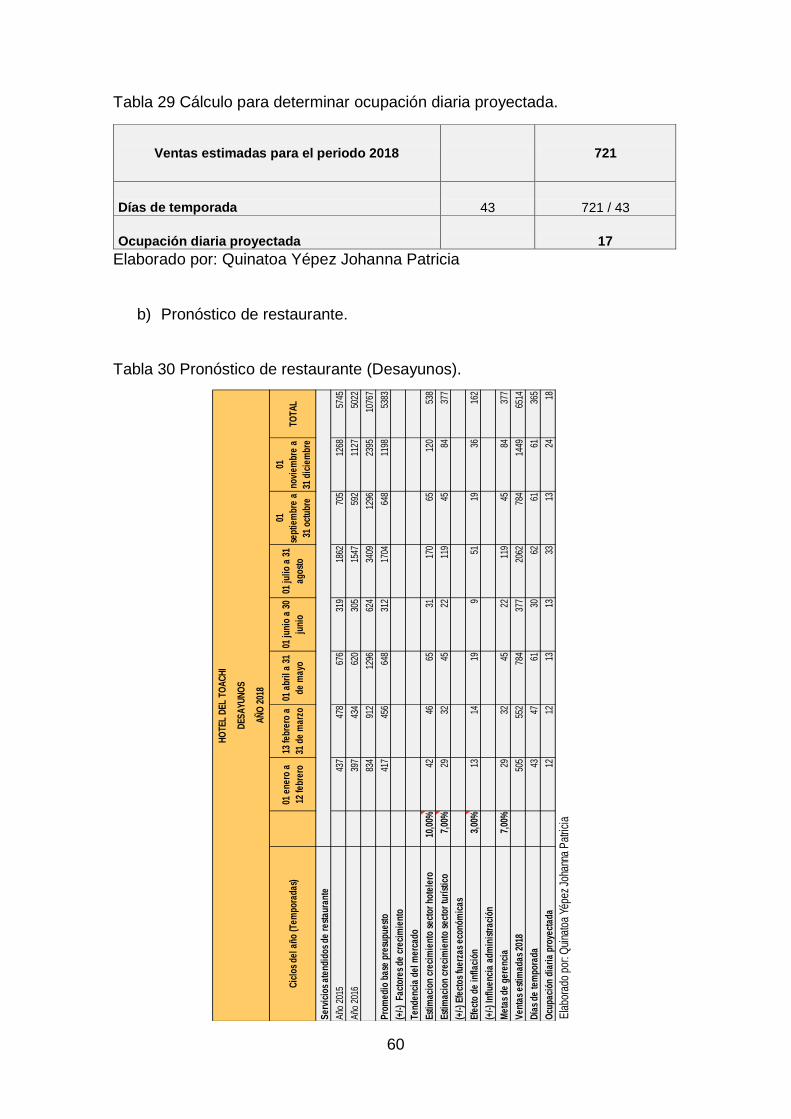

Tabla 29 Cálculo para determinar ocupación diaria proyectada. ..................... 60

Tabla 30 Pronóstico de restaurante (Desayunos). .......................................... 60

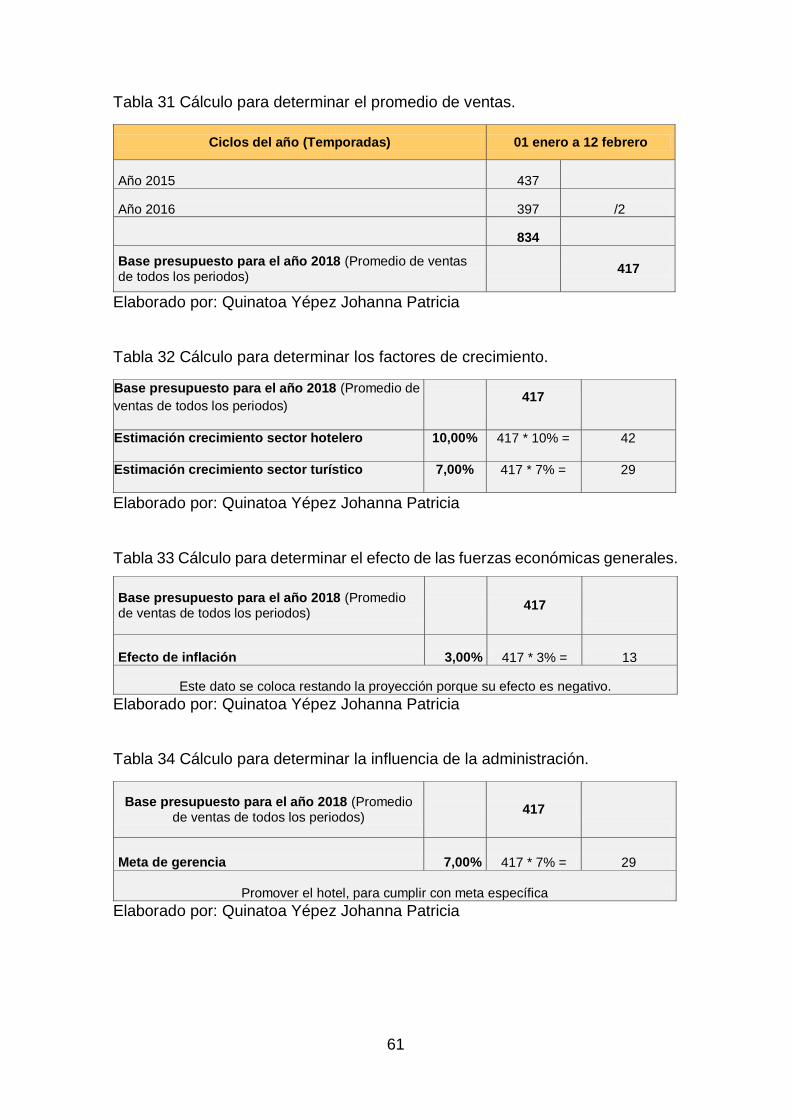

Tabla 31 Cálculo para determinar el promedio de ventas. .............................. 61

Tabla 32 Cálculo para determinar los factores de crecimiento. ....................... 61

Tabla 33 Cálculo para determinar el efecto de las fuerzas económicas

generales. ....................................................................................................... 61

Tabla 34 Cálculo para determinar la influencia de la administración. .............. 61

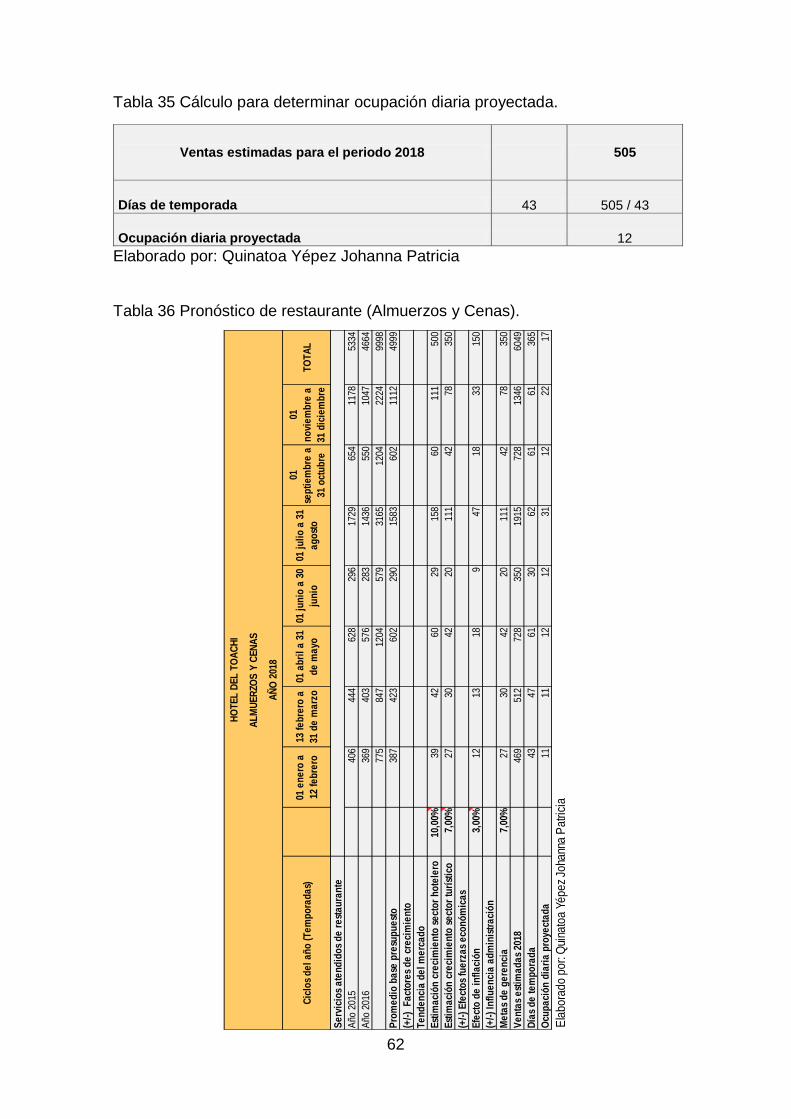

Tabla 35 Cálculo para determinar ocupación diaria proyectada. ..................... 62

Tabla 36 Pronóstico de restaurante (Almuerzos y Cenas). ............................. 62

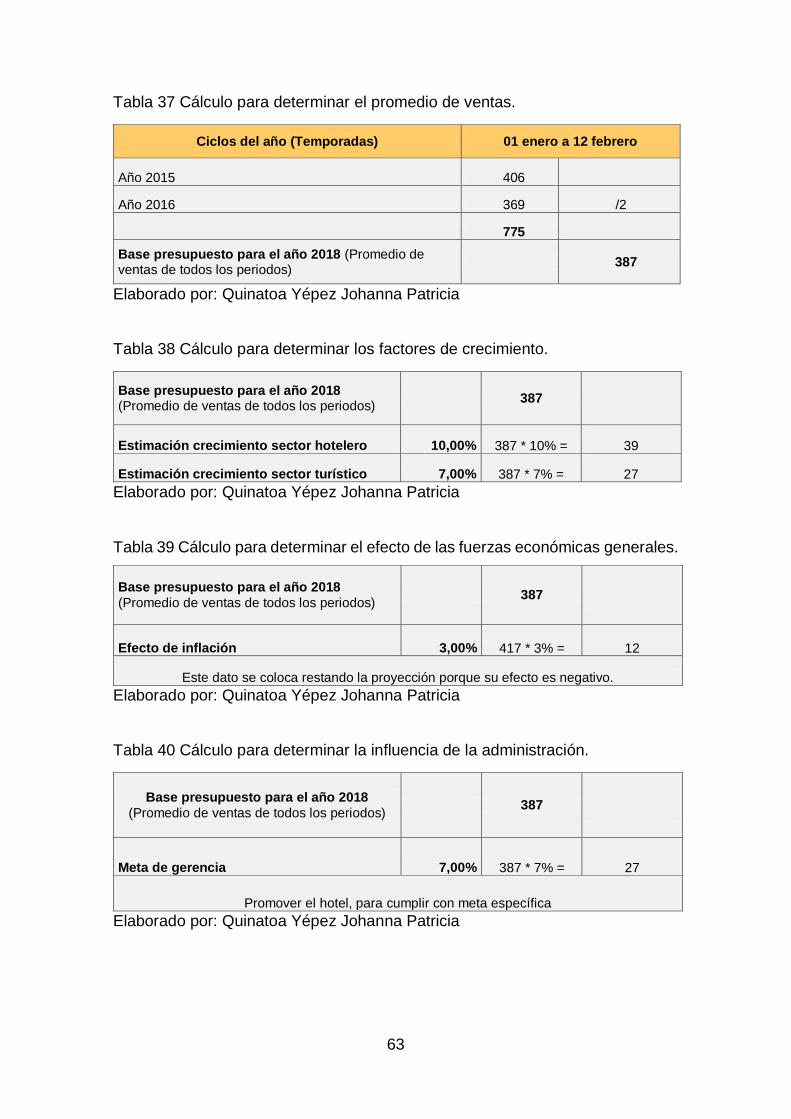

Tabla 37 Cálculo para determinar el promedio de ventas. .............................. 63

Tabla 38 Cálculo para determinar los factores de crecimiento. ....................... 63

Tabla 39 Cálculo para determinar el efecto de las fuerzas económicas

generales. ....................................................................................................... 63

Tabla 40 Cálculo para determinar la influencia de la administración. .............. 63

Tabla 41 Cálculo para determinar ocupación diaria proyectada. ..................... 64

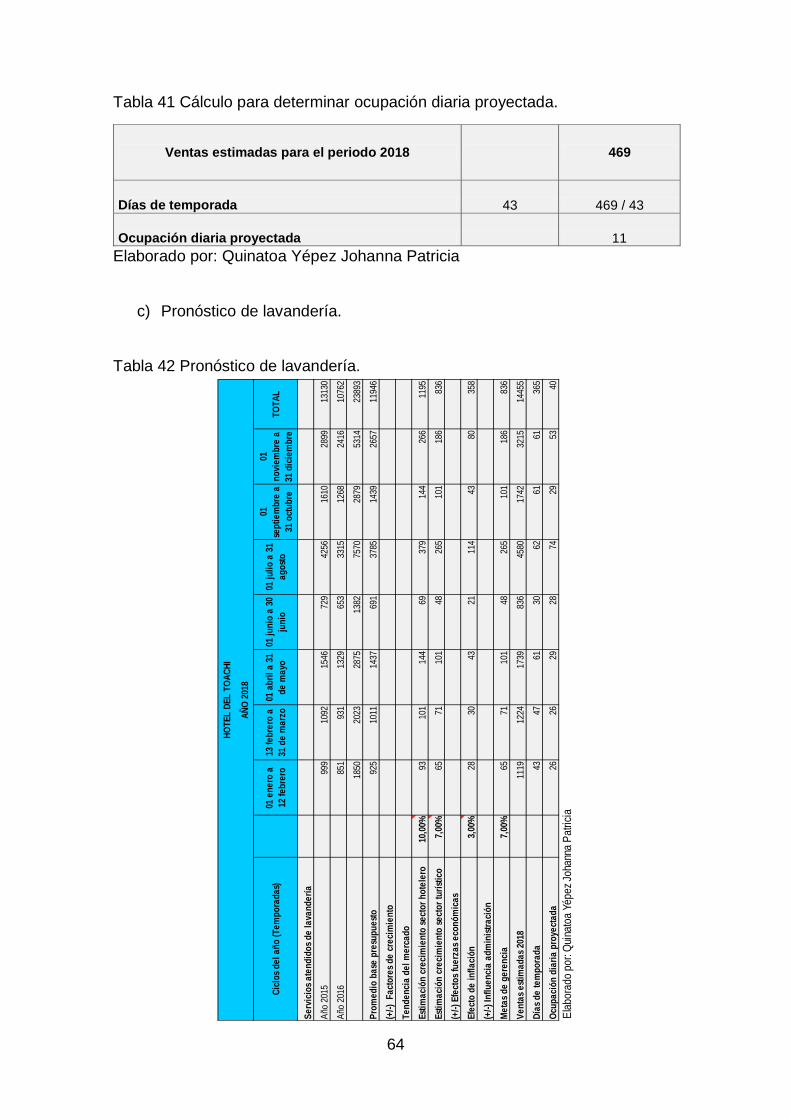

Tabla 42 Pronóstico de lavandería. ................................................................. 64

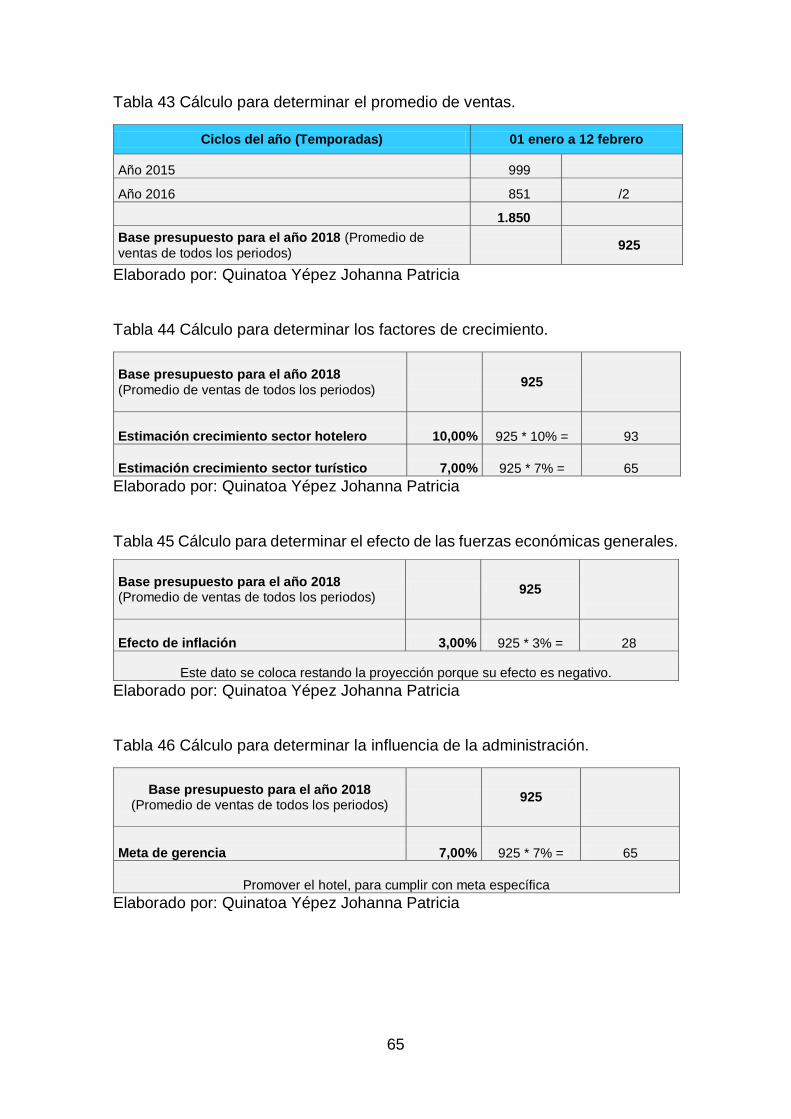

Tabla 43 Cálculo para determinar el promedio de ventas. .............................. 65

Tabla 44 Cálculo para determinar los factores de crecimiento. ....................... 65

Tabla 45 Cálculo para determinar el efecto de las fuerzas económicas

generales. ....................................................................................................... 65

Tabla 46 Cálculo para determinar la influencia de la administración. .............. 65

Tabla 47 Cálculo para determinar ocupación diaria proyectada. ..................... 66

Tabla 48 Cálculo de ventas e impuestos de habitaciones. .............................. 66

Tabla 49 Presupuesto de Ventas (Habitaciones). ........................................... 67

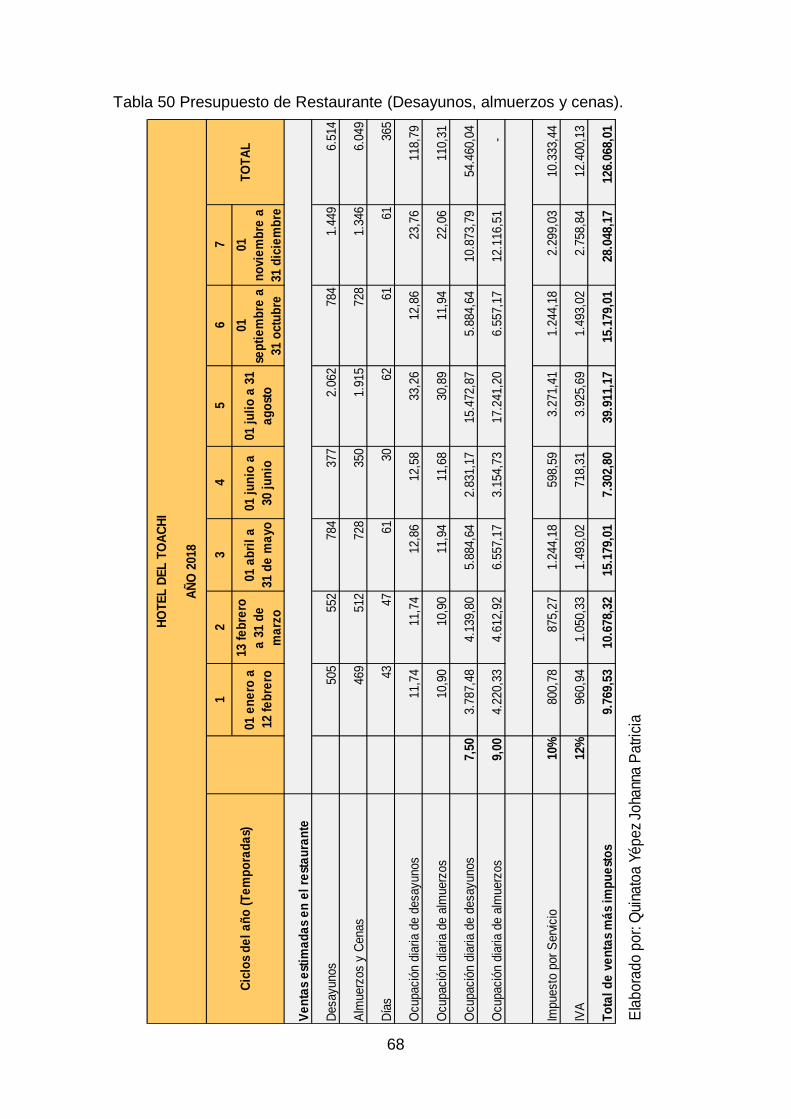

Tabla 50 Presupuesto de Restaurante (Desayunos, almuerzos y cenas)........ 68

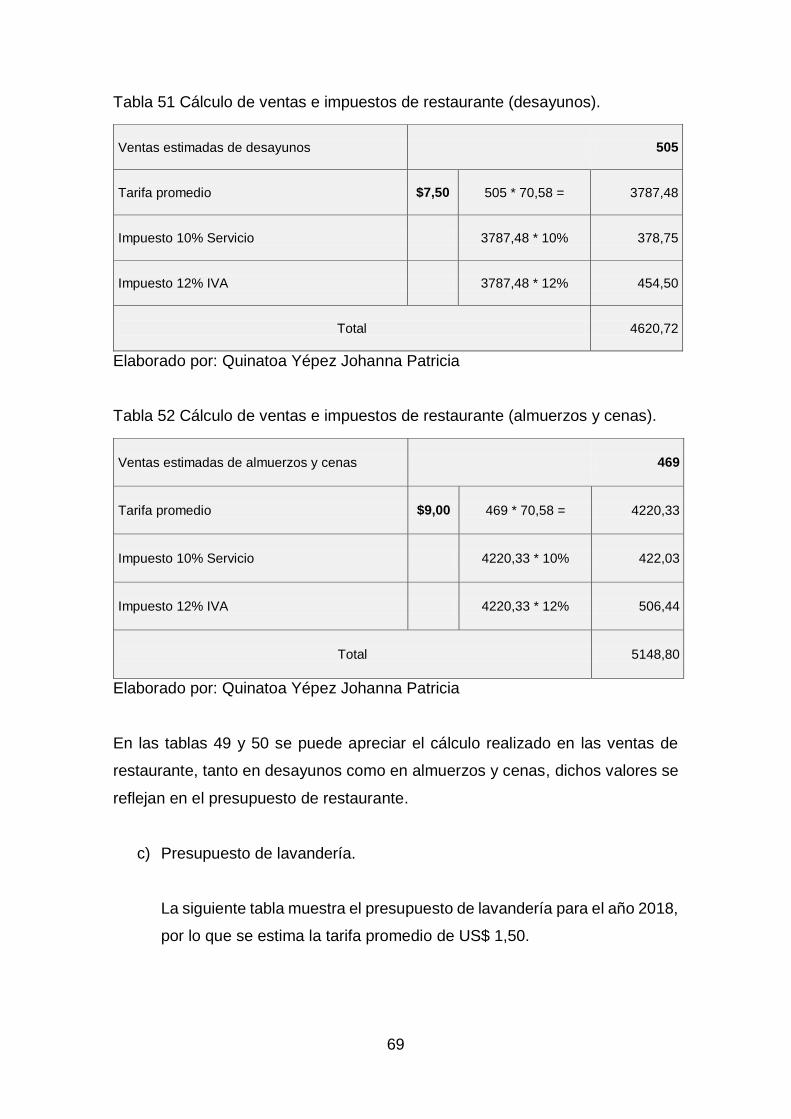

Tabla 51 Cálculo de ventas e impuestos de restaurante (desayunos). ............ 69

Tabla 52 Cálculo de ventas e impuestos de restaurante (almuerzos y cenas). 69

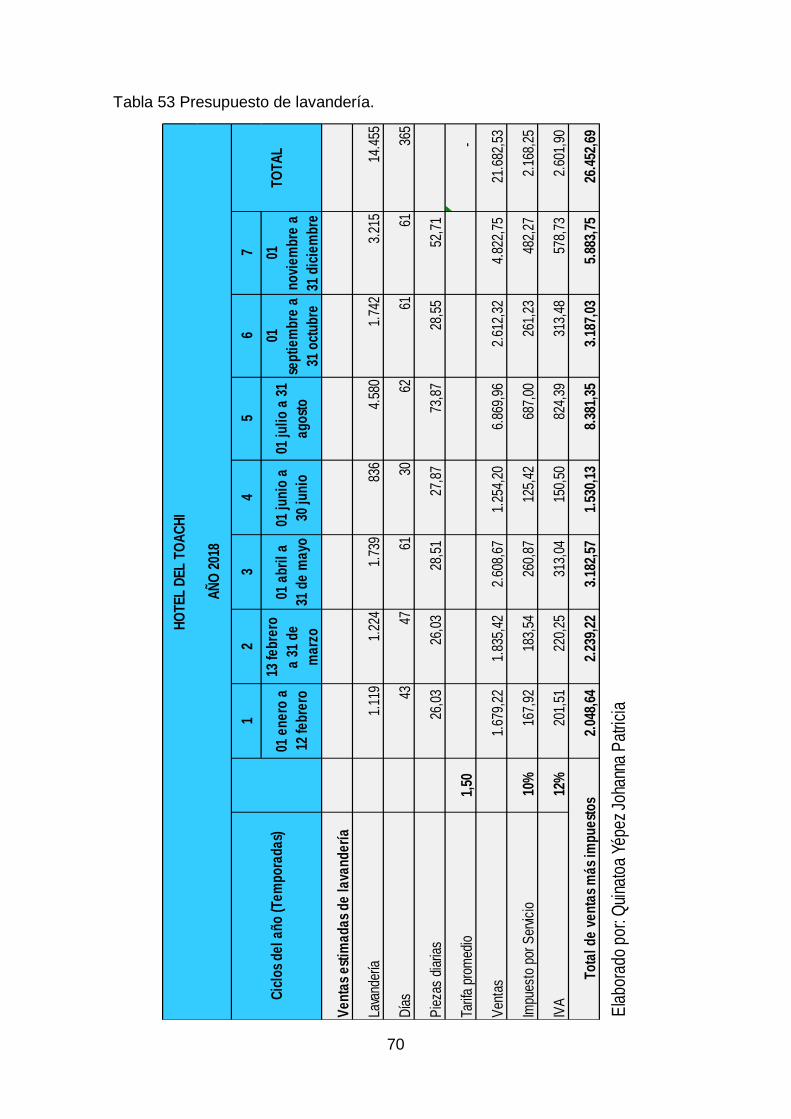

Tabla 53 Presupuesto de lavandería. .............................................................. 70

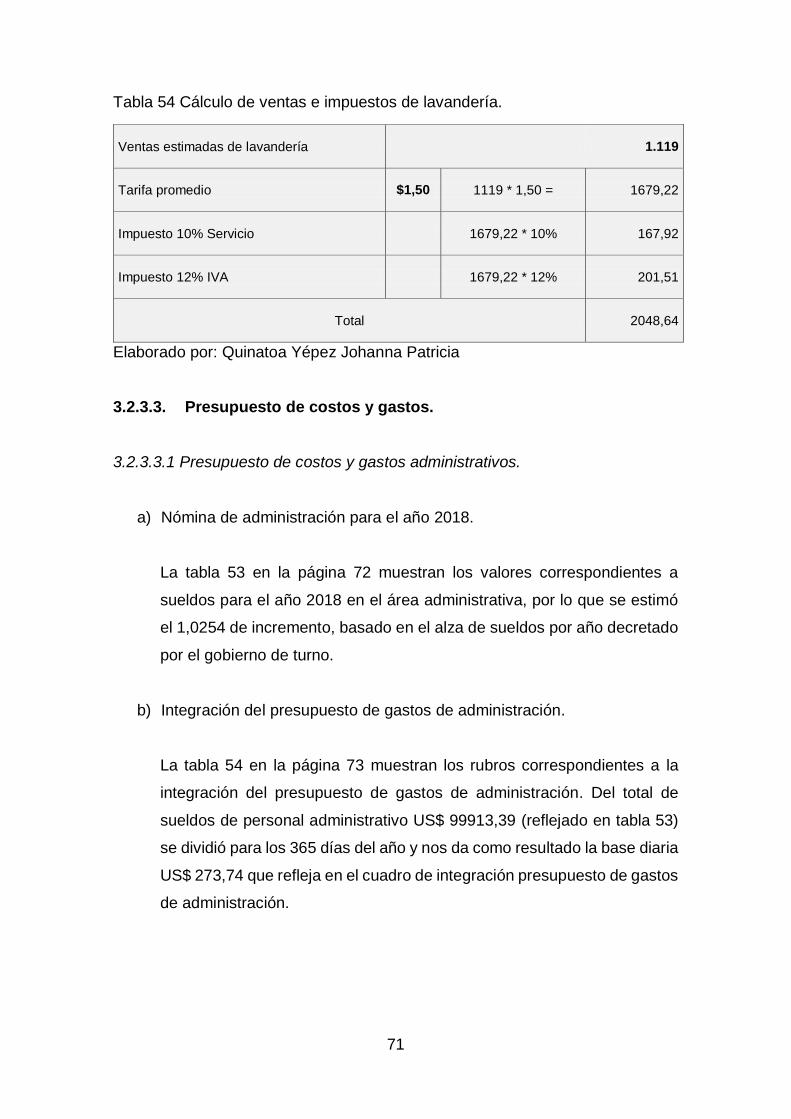

Tabla 54 Cálculo de ventas e impuestos de lavandería. ................................. 71

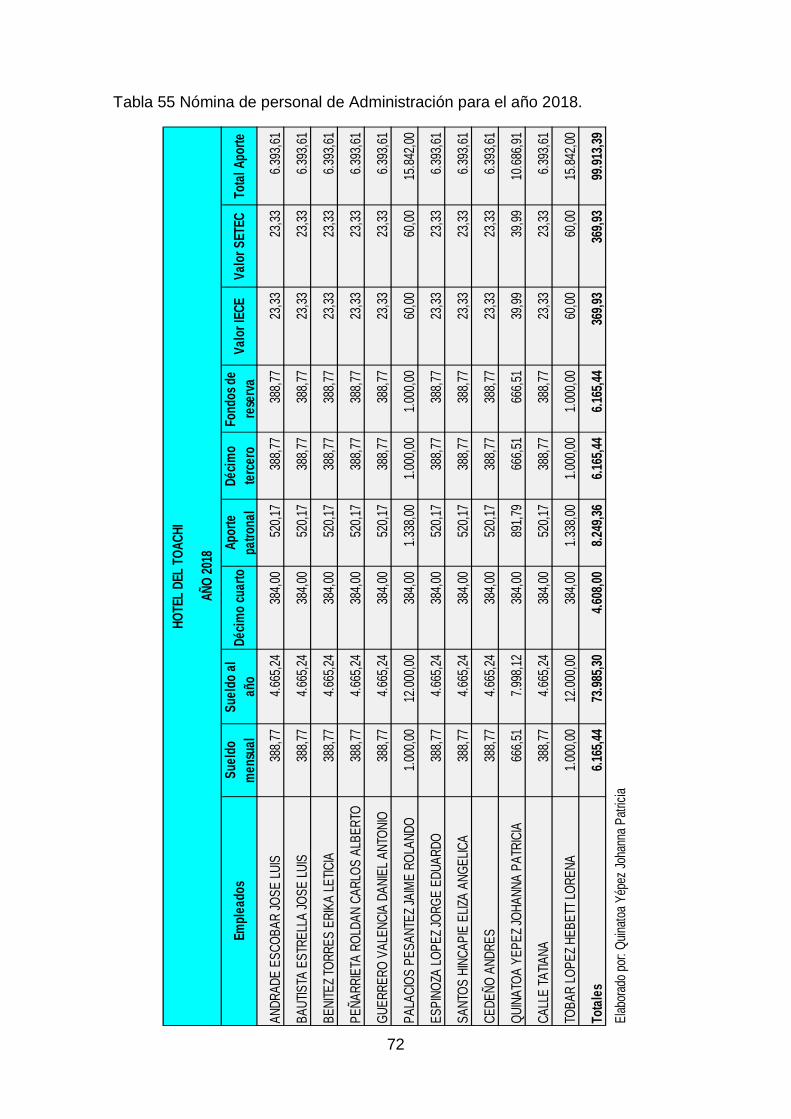

Tabla 55 Nómina de personal de Administración para el año 2018. ................ 72

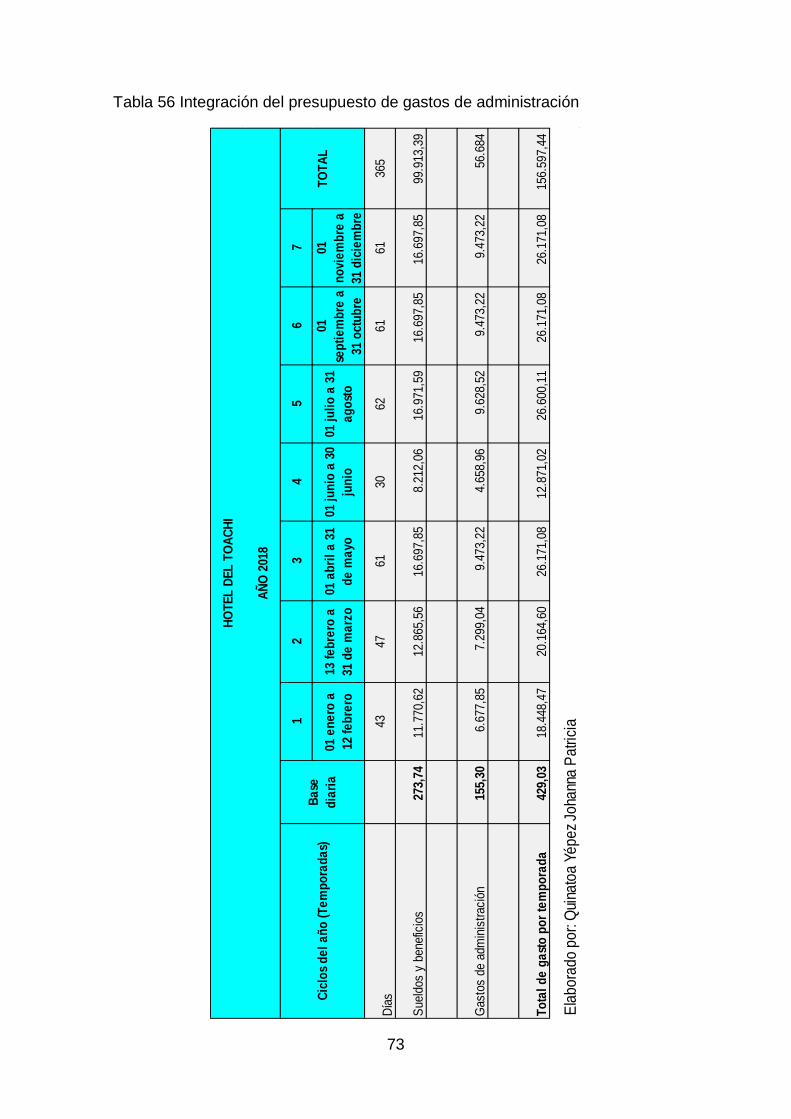

Tabla 56 Integración del presupuesto de gastos de administración ................ 73

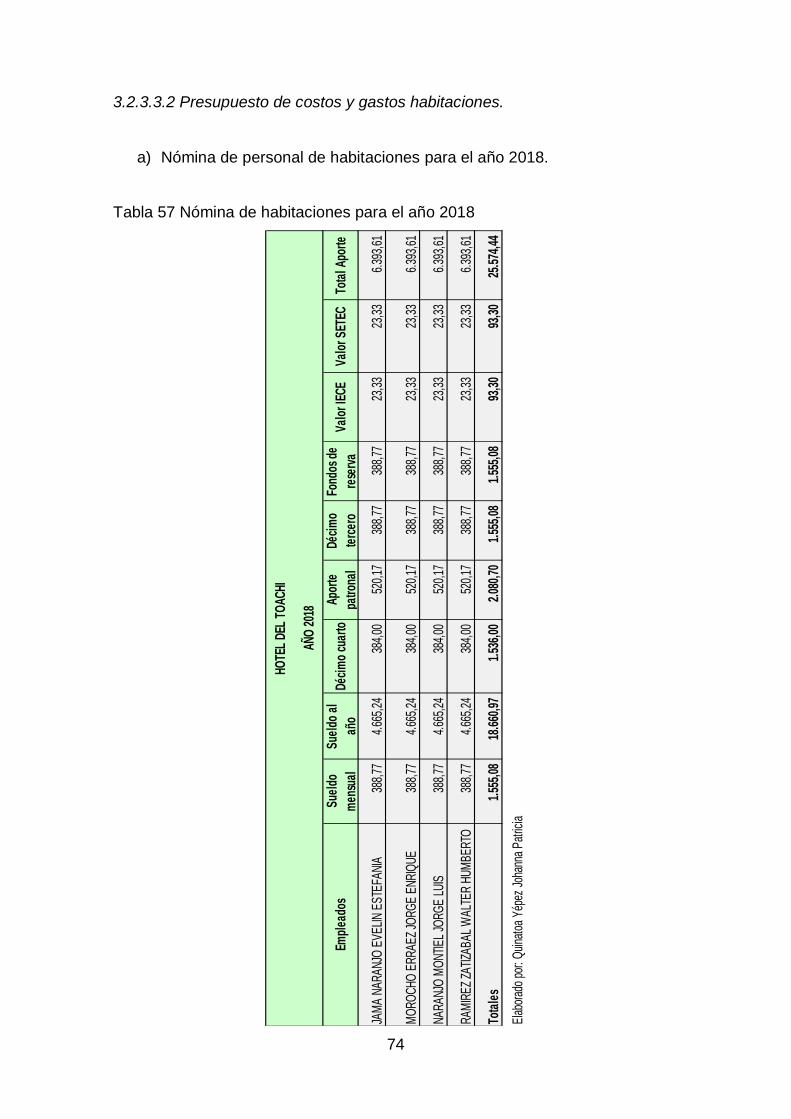

Tabla 57 Nómina de habitaciones para el año 2018 ....................................... 74

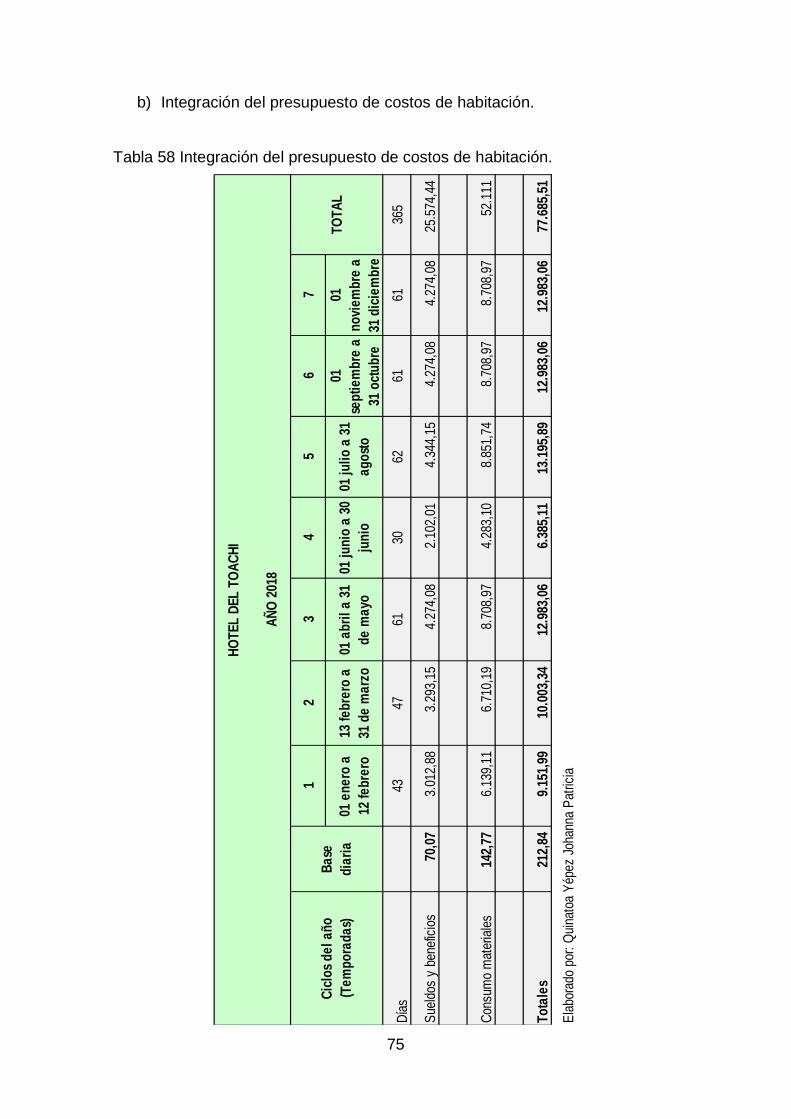

Tabla 58 Integración del presupuesto de costos de habitación. ...................... 75

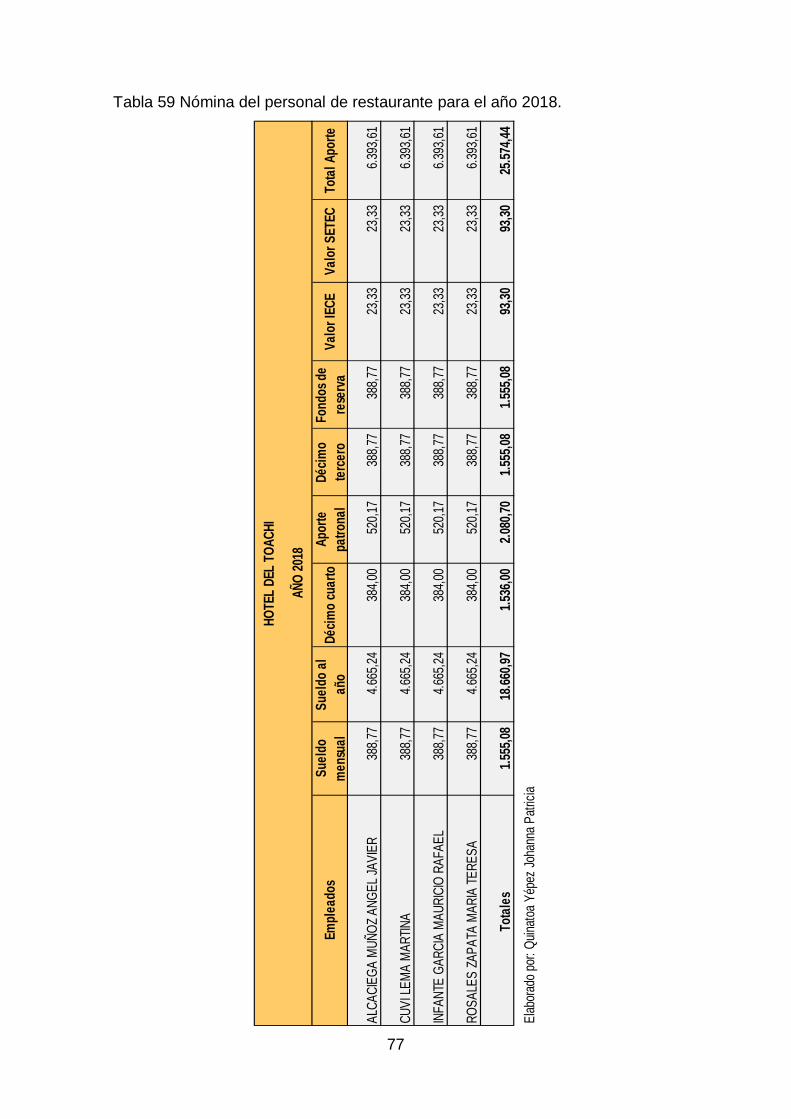

Tabla 59 Nómina del personal de restaurante para el año 2018. .................... 77

Tabla 60 Integración del presupuesto de costos de restaurante. .................... 78

Tabla 61 Nómina del personal de lavandería para el año 2018. ...................... 79

Tabla 62 Integración del presupuesto de costos de lavandería. ...................... 80

Tabla 63 Presupuesto de caja. ........................................................................ 81

Tabla 64 Presupuesto de resultados. .............................................................. 82

Tabla 65 Balance General Presupuestado. ..................................................... 84

ÍNDICE DE ILUSTRACIONES

Ilustración 1 Actividades de la función financiera. ........................................... 20

Ilustración 2 Rentabilidad. ............................................................................... 23

Ilustración 3 Clasificación del riesgo. .............................................................. 25

RESUMEN

Un buen manejo empresarial requiere tomar como base un presupuesto eficaz

que tome en cuenta todas las áreas de la empresa, ya que su correcta aplicación,

ayuda a establecer medidas de prevención, planeación y corrección, por ende,

el presupuesto es parte fundamental en la toma de decisiones; es una

herramienta para alcanzar el éxito, ya que, al establecer los lineamientos o los

pasos a seguir de la empresa, se le otorga una estructura a la misma y una

organización en la ejecución de su operación.

Para las empresas, el orden y control del dinero es muy importante, sólo de esta

manera es posible que las buenas decisiones se reflejen en el crecimiento

sostenido de la empresa, la gestión financiera tiene como objetivo optimizar y

multiplicar el dinero, es decir, se enfoca en sacar el mayor provecho a los

recursos disponibles, pero también apoya a la toma de decisiones orientadas a

que esos recursos puedan generar ganancias.

El presente trabajo de investigación se basa en la modalidad cuantitativa y

cualitativa con mayor incidencia en la modalidad cuantitativa porque el objeto de

estudio es el modelo de presupuesto, se obtuvieron datos numéricos a través de

estados financieros, se sondeó el aspecto monetario de la empresa y lo

cualitativo porque los resultados serán examinados y fundamentados para la

propuesta de solución basados en la línea de investigación que será la

Contabilidad Financiera.

La presente investigación propone modelos de presupuestos: ingresos, gastos y

compras en la empresa “Hotel del Toachi” del cantón Santo Domingo, provincia

de Santo Domingo de los Tsáchilas; el cual pretende mejorar la gestión financiera

y estará orientado directamente al mejoramiento del uso eficiente de los recursos

de la empresa, todo esto facilitará la toma de decisiones a la gerencia, logrando

alcanzar los objetivos propuestos, así como también apegarse a los márgenes

de rentabilidad.

ABSTRACT

A proper business management requires to take as a base an efficient budget

that may take into account every area of the business, since its correct application

helps establish means of prevention, planning, and correction. Therefore, the

budget is a fundamental part in the decision making. It is a tool to reach success

since it establishes the lineaments or steps to follow in the business it is given a

structure and organization in the execution of the operation.

For businesses, order and control of money is highly important, only in this

manner it is possible for decisions to reflect in the sustained growth of the

business. The financial management has as an objective to optimize and multiply

money, this means, that it is focused in taking advantage of the resources, but it

also takes decisions oriented to the resources that may generate wealth.

The following research is based in the quantitative and qualitative modality with

high incidence in the quantitative modality due to the object of the study is the

proposed model. Numeric values were obtained through financial states. It was

reviewed in the monetary aspect of the business and the qualitative aspect were

the results examined and funded for the proposal based in the research line that

is in Financial Management.

The following research proposes budget models: incomes, spending and buying

of the business “Hotel del Toachi” from the town of Santo Domingo, province of

Santo Domingo de los Tsáchilas. It pretends to raise the financial management

and will be oriented directly to a better use of the business resources. This will

facilitate the decision taking of the management, reaching proposed objectives

as well as, working within the rental margin.

1

INTRODUCCIÓN

Antecedentes de la investigación.

Una organización, cualquiera que sea, debe tratar de resolver el problema de la

asignación de recursos y es a través de un buen proceso presupuestal como se

busca asignar estos recursos, en la forma más racional posible a las distintas

dependencias que directa o indirectamente ayudan al desarrollo de las

actividades normales de una empresa. Es por ello la importancia del presupuesto

porque es un punto de parada para analizar la manera cómo se desarrollará el

proceso productivo del nuevo período, además el presupuesto puede ser el

fiscalizador de la meta empresarial y anteponer los controles debidos para que

se cumpla al final del período los logros y objetivos planificados.

La gestión financiera es íntimamente relacionada con la toma de decisiones

relativas al tamaño y composición de los activos, ésta se encarga de la eficiente

administración de los recursos y del manejo adecuado del capital de trabajo. Su

importancia radica en el sentido del control de todas las operaciones, en la toma

de decisiones, en la consecución de nuevas fuentes de financiación, en

mantener la efectividad y eficiencia operacional, en la confiabilidad de la

información financiera y el cumplimiento de las leyes y regulaciones aplicables.

Luego de una investigación preliminar en la base de datos del centro de

documentación e información científica CDIC de la Universidad Regional

Autónoma de los Andes “UNIANDES” sede Santo Domingo no existen

antecedentes relacionados al tema “Modelo de Presupuesto para mejorar la

Gestión Financiera en la empresa “HOTEL DEL TOACHI” sin embargo se

encontraron dos temas con aplicación para distintas empresas que se indican a

continuación:

Presupuesto y Gestión Financiera a la Compañía de Transporte Pesado

“Mutranspes S.A.” en la ciudad de Santo Domingo, Autora: Yela Loza Karla

Priscila, 2013.

2

Modelo de Presupuesto y Gestión Financiera para la empresa “Corporación

de Producción y Comercialización Unión Carchense” de la provincia de Santo

Domingo de los Tsáchilas, Autor: Uribe Nogales Richard Omar, 2014.

Por lo expuesto anteriormente se puede establecer que esta investigación es

auténtica y original de la autora.

Planteamiento de problema.

La empresa HOTEL DEL TOACHI situada en la ciudad de Santo Domingo, en la

Avenida Quito y calle Río Yamboya, se constituye como una empresa de servicio

de hospedaje de alta calidad que satisfaga plenamente las expectativas de los

clientes, asegurando una estadía muy placentera, en la actualidad la empresa

ha crecido considerablemente y por ende los objetivos planteados por la

organización hacen que los controles no sean tan eficientes, así también requiere

de un presupuesto anual apegado a la realidad con el fin de analizar

sistemáticamente la situación financiera de la misma.

Se realizó una entrevista previa al gerente de la empresa, y en función de ello se

estableció que la empresa tiene problemas en la toma de decisiones financieras

que necesitan ser solucionados, encontrándose falencias tales como:

No se conocen exactamente los gastos efectuados durante un cierto período,

para la gerencia esto hace más difícil la toma de decisiones respecto a la

reducción de gastos, además que el control de los mismos es deficiente.

No hay responsabilidades en el dinero que ingresa, pues del mismo se

dispone para gastos personales y gastos del hotel, por lo que se desconoce

los valores de gastos reales en un determinado período.

La empresa carece de procesos técnicos para la elaboración de un

presupuesto, por ende, no se puede aplicar índices de gestión financiera y se

desconoce la situación existente de la misma.

3

En Hotel del Toachi los diferentes departamentos y áreas desconocen los

rubros que les compete para el desarrollo de sus actividades en el año, y esto

hace que no incida en la eficiente utilización de los recursos monetarios.

Tomando en cuenta lo antes indicado, si estos problemas no son solucionados

afectará a la empresa de manera que gerencia seguirá sin conocer el valor real

de los gastos que se generan en el hotel, así como también dificulta la toma de

decisiones y al no disponer de un presupuesto oportuno es un riesgo alto que

puede originar pérdidas o desaprovechamiento de oportunidades de inversión.

Formulación del problema.

¿Cómo mejoraría la Gestión Financiera en la empresa HOTEL DEL TOACHI a

través de un presupuesto en la provincia de Santo Domingo de los Tsáchilas?

Delimitación del problema.

La empresa “Hotel del Toachi” representada por el Sr. Palacios Pesantez Jaime

Rolando, se encuentra ubicada en la Av. Quito y Calle Río Yamboya -

Urbanización Coromoto, en la Parroquia Chigüilpe del Cantón Santo Domingo,

siendo su principal actividad el servicio de hospedaje y considerado como un

hotel de primera categoría, cuenta con sesenta y seis habitaciones, rodeadas de

una maravillosa vegetación y una amplia infraestructura con piscina, sauna, turco

y parqueadero, asegurando que la estadía de nuestros clientes sea totalmente

placentera. Actualmente cuenta con diecinueve colaboradores distribuidos en

diferentes áreas, así también contamos con un aproximado de dos mil

ochocientos clientes por año, a quienes brindamos un servicio de alta calidad

satisfaciendo sus necesidades.

La presente investigación se desarrollará hasta agosto del año 2017.

Objeto de investigación.

El objeto de investigación para el presente trabajo es el Modelo de Presupuesto.

4

Campo de acción.

El campo de acción a aplicar en esta investigación es la Gestión Financiera.

Identificación de la Línea de Investigación.

La línea de investigación será la Contabilidad Financiera.

Objetivo General.

Estructurar un modelo de Presupuesto para mejorar la Gestión Financiera en la

empresa “HOTEL DEL TOACHI” en la ciudad de Santo Domingo, provincia de

Santo Domingo de los Tsáchilas.

Objetivos Específicos.

Fundamentar científica y teóricamente en qué se sustenta un Modelo de

Presupuesto y la Gestión Financiera.

Analizar la situación actual de la empresa sobre los procesos de gestión

financiera mediante técnicas y herramientas de investigación que permitan

evidenciar el problema planteado.

Proponer la estructura de un modelo de presupuesto para mejorar la gestión

financiera en la empresa “HOTEL DEL TOACHI” de la ciudad de Santo

Domingo.

Validar por vía de expertos la presente investigación.

Idea a defender.

Con la estructuración del modelo de presupuesto maestro caracterizado por el

óptimo planteamiento y presupuestación de las compras y los gastos

administrativos, determinación de un sistemático presupuesto de ingresos y un

5

eficiente presupuesto de inversión, permitirá la mejora de toma de decisiones

financieras en el “HOTEL DEL TOACHI” en la ciudad de Santo Domingo.

Variables de la Investigación.

Variable Independiente.

Presupuesto

Variable Dependiente.

Gestión Financiera

Metodología a emplear.

Para el desarrollo de la presente investigación se aplicará la modalidad

cuantitativa y cualitativa con mayor incidencia en la modalidad cuantitativa

porque el objeto de estudio es el modelo de presupuesto y se obtendrán datos

numéricos a través de estados financieros y otros. Y lo cualitativo porque los

resultados serán examinados y fundamentados para la propuesta de solución y

el predominio en la utilización de los métodos teóricos, consultando la opinión de

los involucrados.

Se aplicará los tipos de investigación: bibliográfica y de campo, los métodos:

inductivo - deductivo, y analítico - sintético, evidenciando la problemática a través

de las técnicas de la entrevista y encuesta, apoyados por sus respectivos

instrumentos.

Resumen de la estructura de la tesis.

El proyecto de tesis se enmarca en tres capítulos, con la premisa de la

introducción en donde se sintetiza el trabajo a desarrollar, basado en la

problemática por la que atraviesa la empresa, y planteado el objetivo con el que

se pretende dar la solución al mismo.

6

El Capítulo I corresponde al Marco Teórico en donde se fundamenta el problema,

el objeto de investigación a través del análisis y la valoración crítica de las

distintas posiciones teóricas, se considerará los conceptos de diferentes autores

para la realización de este proyecto.

El Capítulo II constituye el Marco Metodológico y Planteamiento de la Propuesta,

aquí se detalla el proceso metodológico aplicado, los paradigmas de la

investigación, métodos, técnicas e instrumentos que arrojarán resultados, que

serán analizados e interpretados y determinarán la viabilidad de la propuesta.

El Capítulo III hace referencia a la Validación y/o Evaluación de Resultados de

su Aplicación, se desarrolla la aplicación de la propuesta planteada en donde se

busca estructurar un MODELO DE PRESUPUESTO PARA MEJORAR LA

GESTIÓN FINANCIERA EN LA EMPRESA “HOTEL DEL TOACHI” DEL

CANTÓN SANTO DOMINGO, PROVINCIA DE SANTO DOMINGO DE LOS

TSÁCHILAS.

Aporte Teórico, significación práctica y novedad científica.

El aporte teórico de este modelo de presupuesto puede ser fuente de consulta

para otros estudiantes de la carrera de Contabilidad y Auditoría, profesionales

hoteleros y aquellos que requieran de una guía de investigación.

La gestión de la propuesta mejorará y corregirá en forma práctica la deficiente

Gestión Financiera existente con la aplicación de un modelo de presupuesto

efectivo que arroje datos reales para la toma de decisiones en el Hotel del

Toachi.

La importancia del modelo de presupuesto estará orientada directamente al

mejoramiento del uso eficiente de los recursos, basado en novedosos

instrumentos de investigación, que servirán para una recolección de información

precisa que permitirá solucionar los problemas de la Gestión Financiera de la

empresa Hotel del Toachi.

7

CAPÍTULO I

1. MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La empresa “HOTEL DEL TOACHI” dedicada a prestar servicio de alojamiento

en la ciudad de Santo Domingo a clientes nacionales y extranjeros, presenta una

gestión financiera deficiente debido a que no se conoce con exactitud los gastos

efectuados durante un periodo, así también no existe responsabilidad del dinero

que ingresa y carece de procesos técnicos para la elaboración de un

presupuesto, esto conlleva a que no se puedan aplicar índices de gestión

financiera y conocer la situación existente y real de la misma. El gerente –

propietario del hotel manifiesta que estos problemas deben ser solucionados

para facilitar la toma de decisiones y disponer de un presupuesto oportuno y así

evitar el riesgo alto que puede originar pérdidas o desaprovechamiento de

oportunidades de inversión.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1. Presupuesto.

“Presupuesto es la estimación programada, de manera sistemática, de las

condiciones de operación y de los resultados a obtener por un organismo en un

período determinado”. (Burbano, 2011, pág. 8)

“Presupuesto es un análisis sistemático que examina el futuro y presente de un

proceso productivo y financiero de una empresa”. (Rincon, 2013, pág. 3)

Es relevante para una empresa conocer los ingresos y gastos generados en un

año, que bien puede ser un ciclo contable, con estos se optimizarán recursos y

facilitará la toma de decisiones financieras. Basados en los conceptos anteriores,

8

el presupuesto no es más que una herramienta fundamental que se utiliza para

asignar eficientemente los recursos y prevenir posibles eventos futuros.

1.2.1.1. Importancia del Presupuesto.

El presupuesto surge como herramienta moderna de planeación y control

al reflejar el comportamiento de la competencia y de indicares económicos

como los enunciados, y en virtud de sus relaciones con los diferentes

aspectos administrativos, contables y financieros de la empresa.

(Burbano, 2011, pág. 11)

La importancia de los presupuestos se ve reflejada en el siguiente

aspecto: ayudan a minimizar el riesgo en las operaciones de la empresa,

mantienen el plan de operaciones de la empresa en unos límites

razonables y cuantifican en términos financieros los diversos

componentes de su plan total de acción. (Córdoba, 2013, pág. 121)

Al aplicar el presupuesto en una empresa permite determinar si ésta dispone de

recursos requeridos para el desarrollo de las actividades planificadas, caso

contrario permite visionar posibles alternativas para la consecución de los

mismos. Un presupuesto debidamente estructurado permite:

Prever circunstancias inciertas.

Trabajar con rumbo definido.

Planear metas razonables.

Procurar obtener resultados.

Anticiparse y prever el futuro.

Idear mecanismo para obtener logros y analizar estrategias.

9

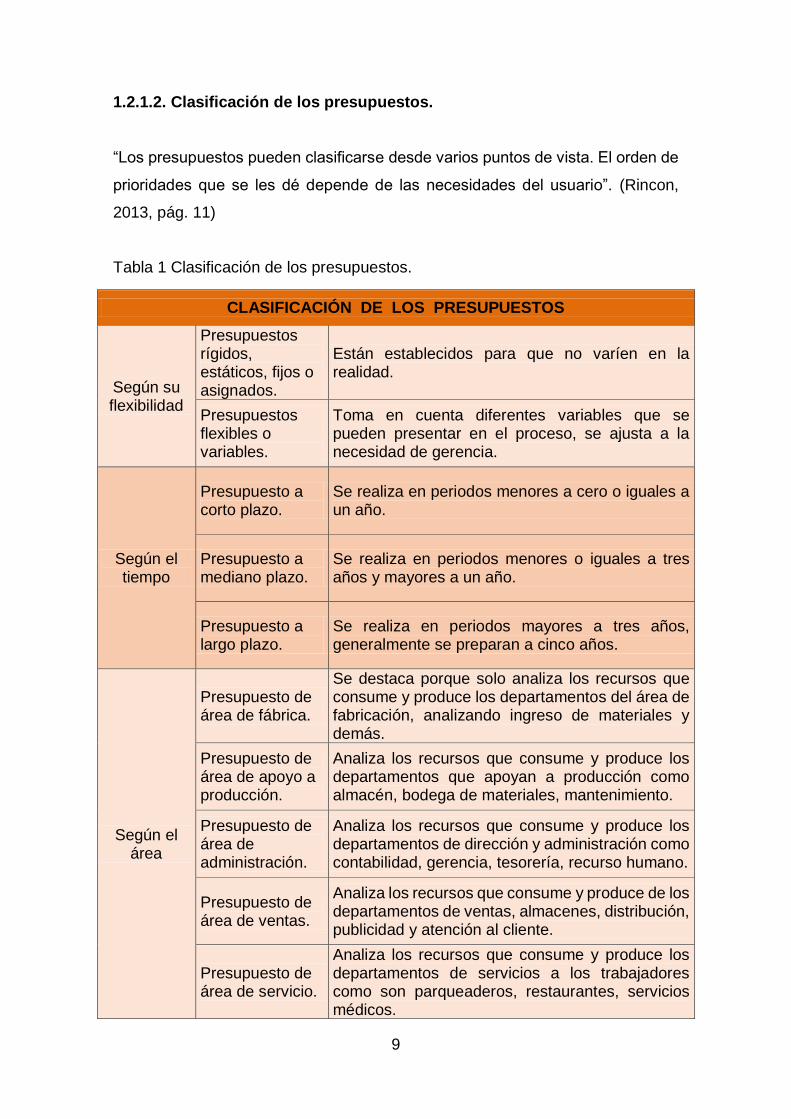

1.2.1.2. Clasificación de los presupuestos.

“Los presupuestos pueden clasificarse desde varios puntos de vista. El orden de

prioridades que se les dé depende de las necesidades del usuario”. (Rincon,

2013, pág. 11)

Tabla 1 Clasificación de los presupuestos.

CLASIFICACIÓN DE LOS PRESUPUESTOS

Según su flexibilidad

Presupuestos rígidos, estáticos, fijos o asignados.

Están establecidos para que no varíen en la realidad.

Presupuestos flexibles o variables.

Toma en cuenta diferentes variables que se pueden presentar en el proceso, se ajusta a la necesidad de gerencia.

Según el tiempo

Presupuesto a corto plazo.

Se realiza en periodos menores a cero o iguales a un año.

Presupuesto a mediano plazo.

Se realiza en periodos menores o iguales a tres años y mayores a un año.

Presupuesto a largo plazo.

Se realiza en periodos mayores a tres años, generalmente se preparan a cinco años.

Según el área

Presupuesto de área de fábrica.

Se destaca porque solo analiza los recursos que consume y produce los departamentos del área de fabricación, analizando ingreso de materiales y demás.

Presupuesto de área de apoyo a producción.

Analiza los recursos que consume y produce los departamentos que apoyan a producción como almacén, bodega de materiales, mantenimiento.

Presupuesto de área de administración.

Analiza los recursos que consume y produce los departamentos de dirección y administración como contabilidad, gerencia, tesorería, recurso humano.

Presupuesto de área de ventas.

Analiza los recursos que consume y produce de los departamentos de ventas, almacenes, distribución, publicidad y atención al cliente.

Presupuesto de área de servicio.

Analiza los recursos que consume y produce los departamentos de servicios a los trabajadores como son parqueaderos, restaurantes, servicios médicos.

10

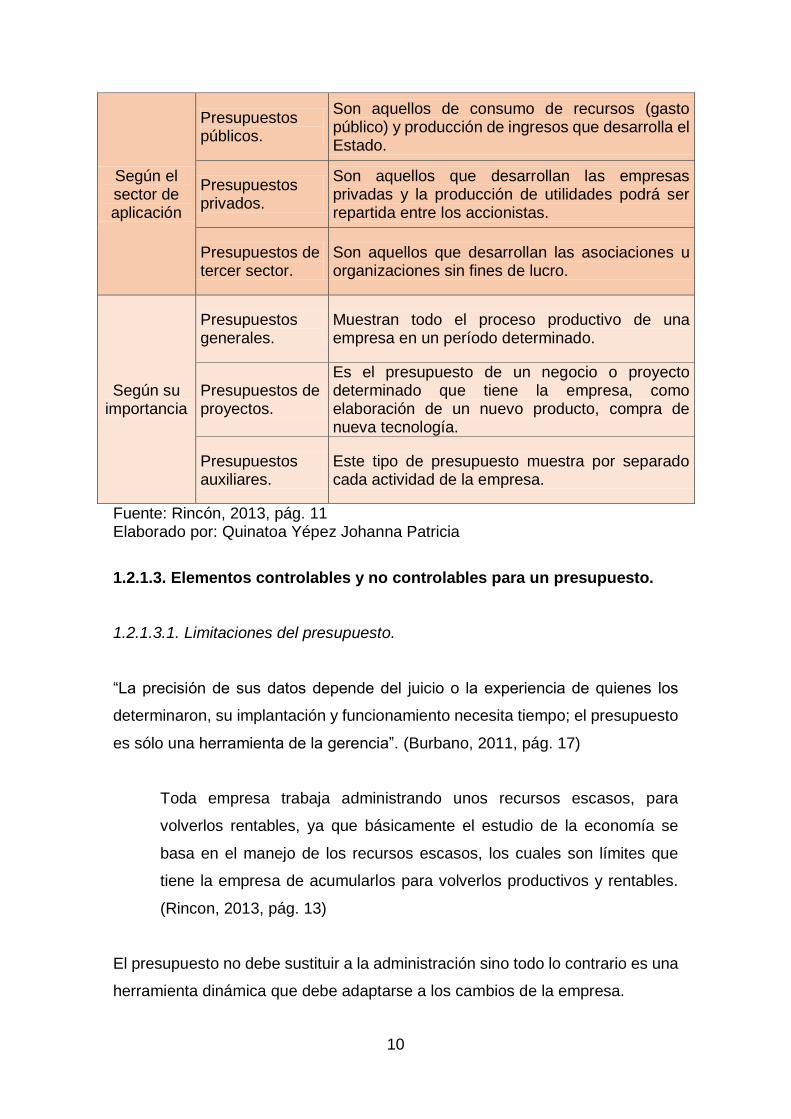

Según el sector de aplicación

Presupuestos públicos.

Son aquellos de consumo de recursos (gasto público) y producción de ingresos que desarrolla el Estado.

Presupuestos privados.

Son aquellos que desarrollan las empresas privadas y la producción de utilidades podrá ser repartida entre los accionistas.

Presupuestos de tercer sector.

Son aquellos que desarrollan las asociaciones u organizaciones sin fines de lucro.

Según su importancia

Presupuestos generales.

Muestran todo el proceso productivo de una empresa en un período determinado.

Presupuestos de proyectos.

Es el presupuesto de un negocio o proyecto determinado que tiene la empresa, como elaboración de un nuevo producto, compra de nueva tecnología.

Presupuestos auxiliares.

Este tipo de presupuesto muestra por separado cada actividad de la empresa.

Fuente: Rincón, 2013, pág. 11 Elaborado por: Quinatoa Yépez Johanna Patricia

1.2.1.3. Elementos controlables y no controlables para un presupuesto.

1.2.1.3.1. Limitaciones del presupuesto.

“La precisión de sus datos depende del juicio o la experiencia de quienes los

determinaron, su implantación y funcionamiento necesita tiempo; el presupuesto

es sólo una herramienta de la gerencia”. (Burbano, 2011, pág. 17)

Toda empresa trabaja administrando unos recursos escasos, para

volverlos rentables, ya que básicamente el estudio de la economía se

basa en el manejo de los recursos escasos, los cuales son límites que

tiene la empresa de acumularlos para volverlos productivos y rentables.

(Rincon, 2013, pág. 13)

El presupuesto no debe sustituir a la administración sino todo lo contrario es una

herramienta dinámica que debe adaptarse a los cambios de la empresa.

11

1.2.1.3.2. Planeación del presupuesto.

Es la manera organizada y ordenada como se debe desarrollar un

proyecto o grupo de actividades. La planeación estratégica es el estudio

detallado de una planeación, de tal manera que la organización de las

actividades esté enfocada al cumplimiento de la meta, en el menor tiempo

y calidad. (Rincon, 2013, pág. 14)

En la planeación se definen: la misión, la visión, los objetivos, las

estrategias y las políticas para cada área funcional, y se destaca el

presupuesto como parte fundamental. Además, se habla de control para

medir y evaluar todo el proceso de planeación. (Burbano, 2011, pág. 24)

La planeación constituye la determinación de los objetivos políticos y

estratégicos que tiene una entidad con la finalidad de alcanzar los logros que se

han trazado en el tiempo.

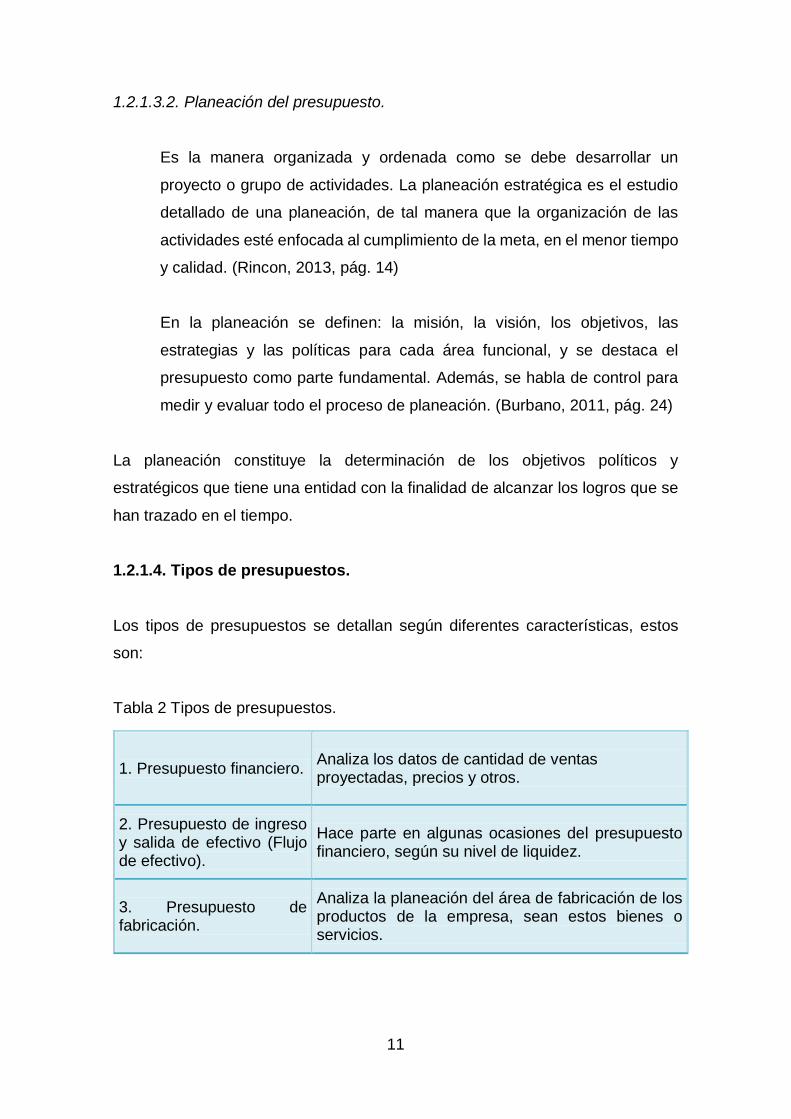

1.2.1.4. Tipos de presupuestos.

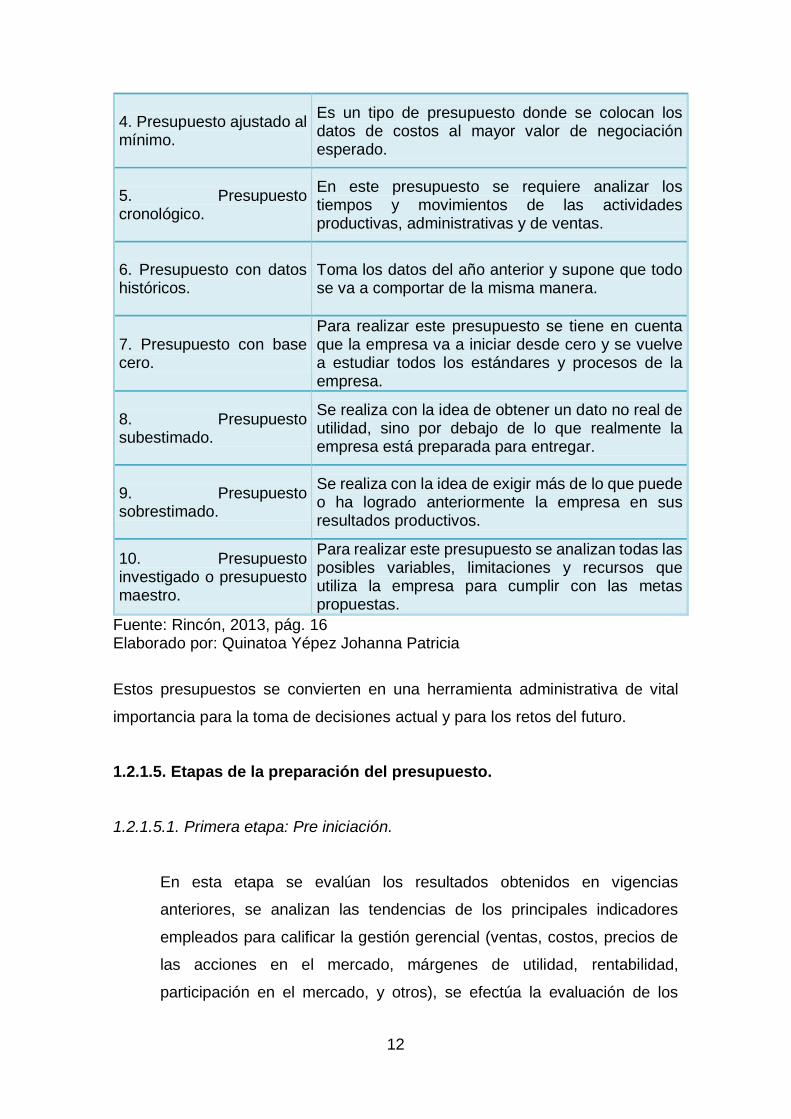

Los tipos de presupuestos se detallan según diferentes características, estos

son:

Tabla 2 Tipos de presupuestos.

1. Presupuesto financiero. Analiza los datos de cantidad de ventas proyectadas, precios y otros.

2. Presupuesto de ingreso y salida de efectivo (Flujo de efectivo).

Hace parte en algunas ocasiones del presupuesto financiero, según su nivel de liquidez.

3. Presupuesto de fabricación.

Analiza la planeación del área de fabricación de los productos de la empresa, sean estos bienes o servicios.

12

4. Presupuesto ajustado al mínimo.

Es un tipo de presupuesto donde se colocan los datos de costos al mayor valor de negociación esperado.

5. Presupuesto cronológico.

En este presupuesto se requiere analizar los tiempos y movimientos de las actividades productivas, administrativas y de ventas.

6. Presupuesto con datos históricos.

Toma los datos del año anterior y supone que todo se va a comportar de la misma manera.

7. Presupuesto con base cero.

Para realizar este presupuesto se tiene en cuenta que la empresa va a iniciar desde cero y se vuelve a estudiar todos los estándares y procesos de la empresa.

8. Presupuesto subestimado.

Se realiza con la idea de obtener un dato no real de utilidad, sino por debajo de lo que realmente la empresa está preparada para entregar.

9. Presupuesto sobrestimado.

Se realiza con la idea de exigir más de lo que puede o ha logrado anteriormente la empresa en sus resultados productivos.

10. Presupuesto investigado o presupuesto maestro.

Para realizar este presupuesto se analizan todas las posibles variables, limitaciones y recursos que utiliza la empresa para cumplir con las metas propuestas.

Fuente: Rincón, 2013, pág. 16 Elaborado por: Quinatoa Yépez Johanna Patricia

Estos presupuestos se convierten en una herramienta administrativa de vital

importancia para la toma de decisiones actual y para los retos del futuro.

1.2.1.5. Etapas de la preparación del presupuesto.

1.2.1.5.1. Primera etapa: Pre iniciación.

En esta etapa se evalúan los resultados obtenidos en vigencias

anteriores, se analizan las tendencias de los principales indicadores

empleados para calificar la gestión gerencial (ventas, costos, precios de

las acciones en el mercado, márgenes de utilidad, rentabilidad,

participación en el mercado, y otros), se efectúa la evaluación de los

13

factores ambientales no controlados por la dirección y se estudia el

comportamiento de la empresa. (Burbano, 2011, pág. 39)

1.2.1.5.2. Segunda etapa: Elaboración del presupuesto.

Con base en los planes aprobados para cada nivel funcional por parte de

la gerencia, se ingresa en la etapa durante la cual estos planes adquieren

dimensión monetaria en términos presupuestales. Entonces se procede

según las pautas detallas a continuación:

En el campo de las ventas, su valor dependerá de las perspectivas de

los volúmenes a comercializar previstos y de los precios. Para

garantizar el alcance de los objetivos mercantiles, se tomarán

decisiones inherentes a los medios de distribución, los canales

promocionales y la política crediticia.

En el área de producción, se programarán las cantidades a fabricar o

ensamblar, según los estimativos de ventas y las políticas sobre

inventarios de productos terminados.

Las compras se calculan en términos cuantitativos y monetarios, con

base en los programas de producción y en las políticas que regulan los

niveles de inventarios de materias primas, insumos o componentes.

La jefatura de relaciones industriales o de recursos humanos, debe

preparar el presupuesto de la nómina en todos los órdenes

administrativos y operativos.

Los proyectos de inversión demandan un tratamiento especial para la

cuantificación de recursos. El cómputo de las exigencias financieras

pertinentes a los estudios de prefactibilidad o de factibilidad, o a la

ejecución misma de los proyectos, se puede asignar a una instancia de

la empresa a la que se le otorgue el liderazgo, a la oficina de planeación

14

(cuando hace parte de la estructura empresarial), o a empresas

consultoras contratadas.

Es competencia de los encargados de la función presupuestal reunir la

información de la operación normal y de los programas que ameriten

inversiones adicionales. El presupuesto consolidado se entrega a la

gerencia o presidencia con los comentarios y las recomendaciones

pertinentes. Analizado el presupuesto y discutida su conveniencia

financiera, se procede a ajustarlo, aprobarlo, publicarlo y difundirlo.

(Burbano, 2011, pág. 42)

1.2.1.5.3. Tercera etapa: Ejecución.

La ejecución es la puesta en marcha de los planes, con el consecuente

interés de alcanzar los objetivos trazados. El comité de presupuestos se

debe constituir como el principal impulsor, debido a que sus miembros no

escatiman esfuerzos cuando se busca el empleo eficiente de los recursos

físicos, financieros y humanos colocados a su disposición, es factible el

cumplimiento cabal de las metas propuestas. En esta etapa, el director de

presupuestos tiene la responsabilidad de prestar colaboración a las

jefaturas, con el fin de asegurar el logro de los objetivos que se

consagraron en los planes. (Burbano, 2011, pág. 43)

1.2.1.5.4. Cuarta etapa: Control

El presupuesto es una especie de termómetro para medir la ejecución de

todas y cada una de las actividades empresariales. Sin embargo, su

concurso sería incompleto si no se incorpora esta etapa de control, en la

cual mediante el monitoreo, seguimiento y acompañamiento en tiempo

real, se puede determinar hasta qué punto puede marchar la empresa con

el presupuesto como patrón de medida.

Entre las actividades más importantes para realizar en esta etapa, se

detallan las siguientes:

15

Preparar informes de ejecución del presupuesto, por áreas y acumulados,

que comparen numérica y porcentualmente lo real y lo presupuestado.

Analizar y explicar las razones de las desviaciones ocurridas entre lo

previsto y lo ocurrido.

Implementar correctivos o modificar el presupuesto cuando sea

necesario, como ocurre, por ejemplo, cuando se presentan cambios

intempestivos de las tasas de interés o de los coeficientes de devaluación

que afectan las proyecciones de compañías que realizan negocios en

moneda extranjera. (Burbano, 2011, pág. 43)

1.2.1.5.5. Quinta etapa: Evaluación

Al finalizar el periodo para el cual se elaboró el presupuesto, se prepara

un informe crítico de los resultados obtenidos que contendrá no sólo las

variaciones sino el comportamiento de todas y cada una de las funciones

y actividades empresariales. Es necesario analizar las fallas en cada una

de las etapas iniciales y reconocer los logros. Esta retroalimentación es

muy importante para las áreas, así serán conscientes de su desempeño y

podrán tomar las medidas necesarias. (Burbano, 2011, pág. 43)

Mediante el desarrollo de las diferentes etapas del presupuesto se obtendrá una

guía continua que debe ser controlado y evaluado consecutivamente. Pues uno

de los objetivos del presupuesto es planear integral y sistemáticamente todas las

actividades que la empresa debe desarrollar en un período determinado.

1.2.1.6. Principios del presupuesto.

La presupuestación se rige por los siguientes principios:

La prevención, que comprende la predictibilidad, determinación

cuantitativa y el objetivo.

16

La planeación, incluyendo la previsión, costeabilidad, flexibilidad,

unidad, confianza, participación, oportunidad y contabilidad por áreas

de responsabilidad.

La organización, como orden y comunicación.

La dirección, como autoridad y coordinación.

El control, como reconocimiento, excepción, normas y conciencia de

costos. (Burbano, 2011, pág. 123)

Los principios son de vital importancia en la elaboración e implementación del

presupuesto, por lo que es necesario resaltar que sirven de guías específicas de

las personas encargadas de elaborar los presupuestos de una empresa.

1.2.1.7. Ventajas del presupuesto.

Quienes emplean el presupuesto como herramienta de dirección de sus

empresas, obtienen mayores resultados que aquellos que se lanzan a la

aventura de administrarlas sin haber pronosticado el futuro. Sus ventajas

son notorias:

Se determina si los recursos estarán disponibles para ejecutar las

actividades y/o se procura la consecución de los mismos.

Se escogen aquellas decisiones que reporten mayores beneficios a la

empresa.

Se busca optimizar los resultados mediante el manejo adecuado de

los recursos.

Facilita la vigilancia efectiva de cada una de las funciones y actividades

de la empresa. (Burbano, 2011, pág. 17)

17

Es por ello que la realización de un presupuesto ayuda a lograr una buena

planeación dentro de la empresa, controlando el manejo de ingresos y egresos

de la misma.

Quienes emplean el presupuesto como herramienta de dirección de sus

empresas obtendrán mayores resultados que aquellos que se lanzan a la

aventura de manejarlas sin haber previsto el futuro. Cada miembro de la empresa

pensará en la consecución de metas específicas mediante la ejecución

responsable de las diferentes actividades que le fueron asignadas. La dirección

de la empresa realiza un estudio temprano de sus problemas y crea entre

miembros el hábito de analizarlos, discutirlos cuidadosamente antes de tomar

decisiones.

1.2.2. Gestión Financiera.

El concepto de administración financiera se refiere a las tareas del gerente

financiero de la empresa. Los gerentes financieros administran los

asuntos financieros de todo tipo de organizaciones: privadas y públicas,

grandes y pequeñas, lucrativas o sin fines de lucro. Realizan tareas

financieras tan diversas como el desarrollo de un plan financiero o

presupuesto, el otorgamiento de crédito a clientes, la evaluación de gastos

mayores propuestos, y la recaudación de dinero para financiar las

operaciones de la compañía. (Lawrence & Chad, 2016, pág. 3)

La gestión financiera es aquella disciplina que se ocupa de determinar el

valor y tomar decisiones. La función primordial de las finanzas es asignar

recursos, lo que incluye adquirirlos, invertirlos y administrarlos. La gestión

financiera se interesa en la adquisición, financiamiento y administración

de activos con alguna meta global en mente. La gestión financiera se

encarga de analizar las decisiones y acciones que tienes que ver con los

medios financieros necesarios en las tareas de dicha organización,

incluyendo su logro, utilización y control. La gestión financiera es que

convierte a la misión y visión en operaciones monetarias. (Córdoba, 2013,

pág. 3)

18

La gestión financiera es la encargada de la administración eficiente del capital

de trabajo dentro de un equilibrio de los criterios de riesgo y rentabilidad, además

de orientar la estrategia financiera para garantizar la disponibilidad de fuentes de

financiación en una empresa.

1.2.2.1. Importancia de la Gestión Financiera.

La importancia de la gestión financiera es evidente al enfrentar y resolver

el dilema Liquidez - Rentabilidad, para proveer los recursos necesarios en

la oportunidad precisa; con la toma de decisiones más eficiente de dicha

gestión y para que se aseguren los retornos financieros que permitan el

desarrollo de la empresa. (Córdoba, 2013, pág. 6)

La gestión financiera es fundamental en el desarrollo y crecimiento económico

de las empresas, porque a través de ella se conoce la situación financiera de la

organización y permite el estudio de la viabilidad económica y financiera de las

inversiones.

1.2.2.2. Planificación Financiera.

La planeación financiera es un factor clave en este proceso, donde se

deberá tener claramente en cuenta los diversos sectores, procesos y

actividades que inciden y componen el funcionamiento organizacional. No

solo tendrán que tenerse en consideración los índices y ratios financieros

sino también los de carácter operativo, pues estos últimos son

fundamentalmente la razón de ser de los primeros. (Córdoba, 2013, pág.

13)

Por planificación financiera se entiende la información cuantificada de los

planes de la empresa que tienen incidencia en los recursos financieros.

La metodología de la planificación financiera se basa en elaborar

documentos previsionales que transmitan los resultados de las acciones

a emprender como consecuencia de la estrategia definida, y ello con el

19

objetivo de evaluar anticipadamente las decisiones desarrolladas por la

actividad de la empresa. (Cibrán, 2013, pág. 43)

La planificación financiera se convierte en un arma de gran importancia con que

cuentan las organizaciones en los procesos de toma de decisiones, llegando

mediante ella a un plan financiero en el que se detalla y describe la táctica

financiera de la empresa.

1.2.2.3. Función financiera.

“La función financiera es necesaria para que la empresa pueda operar con

eficiencia y eficacia. Es la actividad por la cual el administrador financiero prevé,

planea, organiza, integra, dirige y controla su accionar”. (Córdoba, 2013, pág.

13)

La función financiera se divide en tres áreas de decisiones:

Decisiones de inversión. ¿Dónde invertir los fondos y en qué proporción?

Decisiones de financiamiento. ¿De dónde obtener los fondos y en qué

proporción?

Decisiones de política de dividendos. ¿Cómo remunerar a los accionistas de

la empresa?

La función financiera es de gran importancia para la empresa pues es la

encargada de evaluar las asignaciones de fondos que se producen en la propia

área de finanzas o en las demás áreas de la empresa, tendientes a contemplar

los objetivos básicos de toda empresa:

Maximizar la rentabilidad de la inversión.

Generar mayor valor agregado por empleado.

20

Elevar el nivel de satisfacción para los clientes y consumidores.

Incrementar la participación en el mercado.

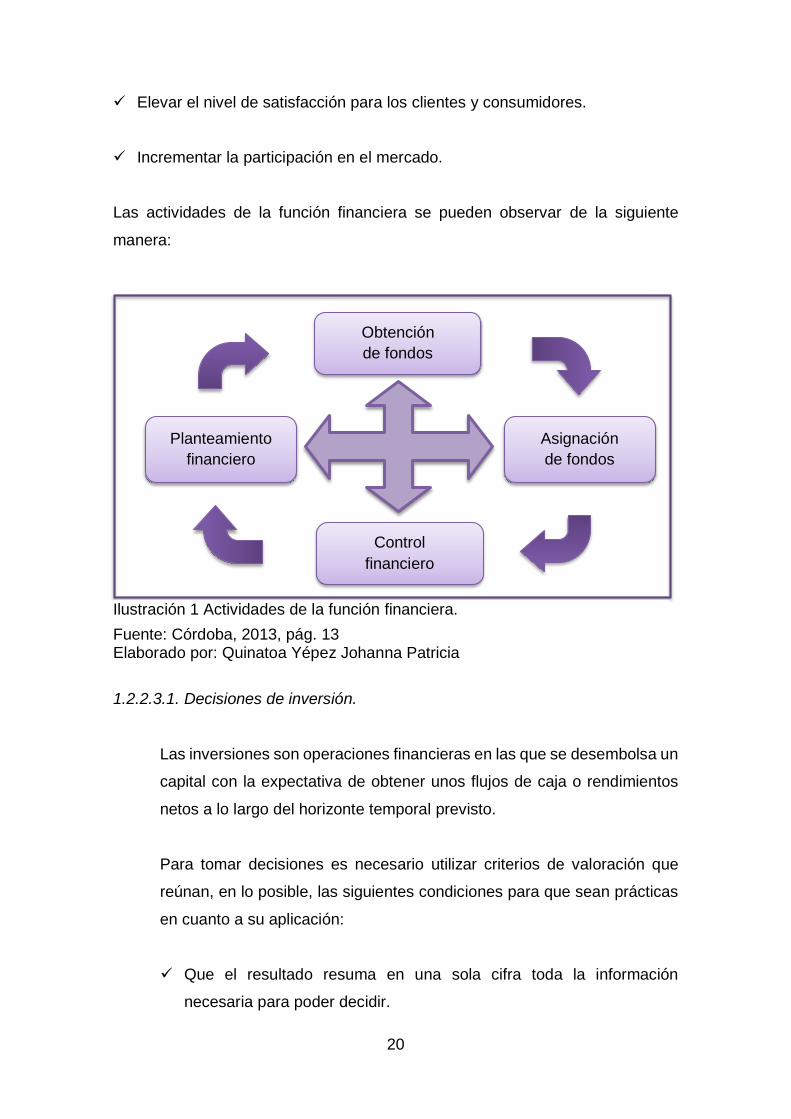

Las actividades de la función financiera se pueden observar de la siguiente

manera:

Fuente: Córdoba, 2013, pág. 13 Elaborado por: Quinatoa Yépez Johanna Patricia

1.2.2.3.1. Decisiones de inversión.

Las inversiones son operaciones financieras en las que se desembolsa un

capital con la expectativa de obtener unos flujos de caja o rendimientos

netos a lo largo del horizonte temporal previsto.

Para tomar decisiones es necesario utilizar criterios de valoración que

reúnan, en lo posible, las siguientes condiciones para que sean prácticas

en cuanto a su aplicación:

Que el resultado resuma en una sola cifra toda la información

necesaria para poder decidir.

Obtención

de fondos

Asignación

de fondos

Planteamiento

financiero

Control

financiero

Ilustración 1 Actividades de la función financiera.

21

Que sea aplicable a cualquier proyecto de inversión.

Que su cálculo sea rápido y directo. (Macías, 2013, pág. 32)

Para tomar decisiones respecto a la inversión es necesario hacer un análisis

detallado, una evaluación técnica y financiera de las operaciones propuestas,

esto conlleva a determinar las inversiones precisas para la empresa.

1.2.2.3.2. Decisiones de financiamiento.

La financiación es la obtención de los fondos necesarios para el

funcionamiento óptimo de la empresa. El concepto de financiación lleva

de forma automática a otros cuatro conceptos de suma importancia en el

aspecto financiero de la empresa:

Presupuesto, documento numérico que contiene la aplicación de los

recursos económicos a cada una de las actividades empresariales.

Previsión de ingresos, documento numérico que contiene los ingresos

previstos, que en un futuro generarán cada una de las inversiones.

Equilibrio financiero, adecuación entre la disponibilidad financiera y las

inversiones realizadas.

Rentabilidad financiera, relación entre los beneficios conseguidos y las

inversiones realizadas. (Córdoba, 2013, pág. 13)

De esta definición podemos deducir que la financiación en la empresa es la

búsqueda y obtención del dinero preciso para que se logren los objetivos

empresariales de forma eficiente. Las decisiones de financiamiento, a diferencia

de las decisiones de inversión, por lo general se toman cuando se tiene en mente

un proyecto a largo plazo.

22

1.2.2.4. Análisis financiero.

El análisis financiero tiene por objeto la realización del diagnóstico

financiero de la empresa y, para ello, analiza los aspectos relativos a la

rentabilidad, la liquidez, la solvencia y el riesgo, proporcionando la

información necesaria para la toma de decisiones y para la detección y

solución de los problemas que vayan surgiendo.

El análisis financiero permite:

Proporcionar información sobre la situación económica y financiera de

la empresa para luego utilizarla en la toma de decisiones.

Obtener las magnitudes que describen la rentabilidad, la liquidez, la

solvencia, etc.

Estudiar los equilibrios y las correlaciones que existen entre la

estructura económica, o de inversiones, y la estructura financiera, o de

financiación, así como entre los diferentes flujos financieros.

Contribuir a dar soluciones a los problemas que se detecten,

corrigiendo los puntos débiles que pueden amenazar el futuro de la

empresa y aprovechar los puntos fuertes para que pueda alcanzar con

éxito sus objetivos. (Macías, 2013, pág. 52)

El análisis financiero es el estudio que se hace de la información contable,

mediante la utilización de indicadores y razones financieras. Y gracias a este

análisis es posible estimar el rendimiento de una inversión, estudiar su riesgo y

sacar conclusiones para la toma de decisiones.

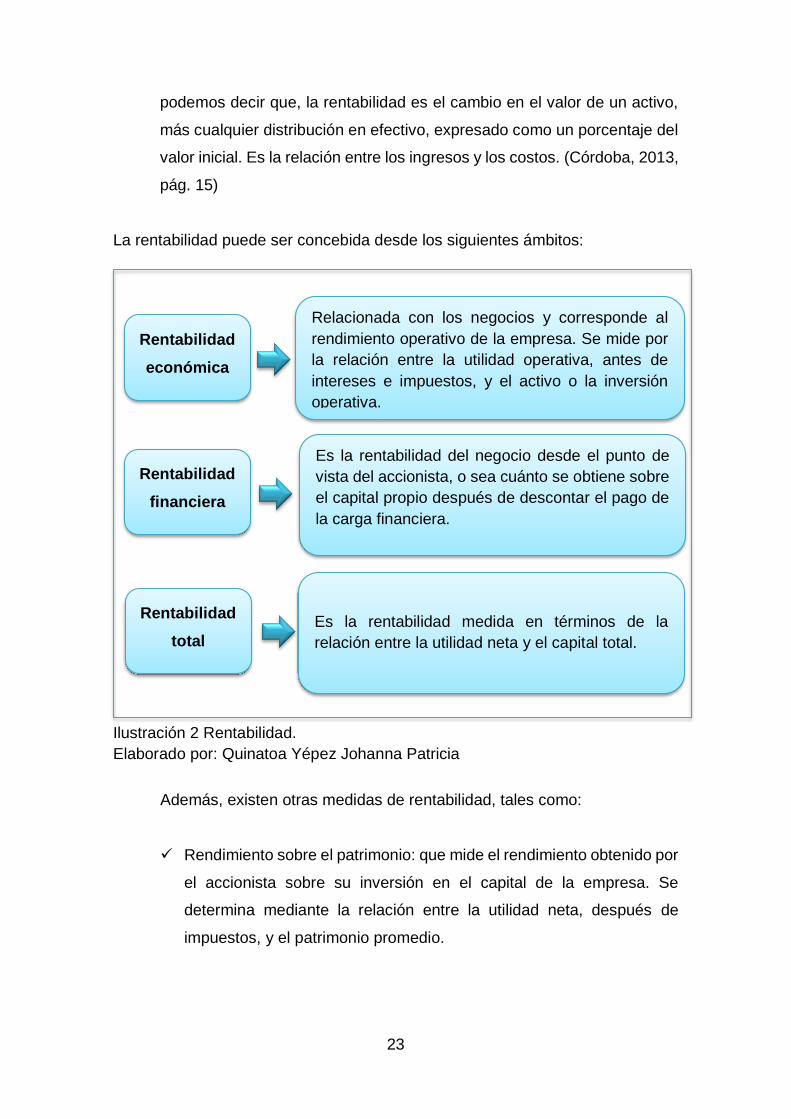

1.2.2.5. Rentabilidad.

La rentabilidad es una relación porcentual que nos indica cuánto se

obtiene a través del tiempo por cada unidad de recurso invertido. También

23

podemos decir que, la rentabilidad es el cambio en el valor de un activo,

más cualquier distribución en efectivo, expresado como un porcentaje del

valor inicial. Es la relación entre los ingresos y los costos. (Córdoba, 2013,

pág. 15)

La rentabilidad puede ser concebida desde los siguientes ámbitos:

Elaborado por: Quinatoa Yépez Johanna Patricia

Además, existen otras medidas de rentabilidad, tales como:

Rendimiento sobre el patrimonio: que mide el rendimiento obtenido por

el accionista sobre su inversión en el capital de la empresa. Se

determina mediante la relación entre la utilidad neta, después de

impuestos, y el patrimonio promedio.

Rentabilidad

económica

Rentabilidad

financiera

Rentabilidad

total

Relacionada con los negocios y corresponde al

rendimiento operativo de la empresa. Se mide por

la relación entre la utilidad operativa, antes de

intereses e impuestos, y el activo o la inversión

operativa.

Es la rentabilidad del negocio desde el punto de

vista del accionista, o sea cuánto se obtiene sobre

el capital propio después de descontar el pago de

la carga financiera.

Es la rentabilidad medida en términos de la

relación entre la utilidad neta y el capital total.

Ilustración 2 Rentabilidad.

24

Rendimiento sobre la inversión: que se mide el rendimiento obtenido

por el accionista sobre la inversión total. Se mide por la relación entre

la utilidad neta, después de impuestos, y el capital total empleado,

incluyendo patrimonio y préstamos. (Córdoba, 2013, pág. 16)

La rentabilidad no es más que el beneficio económico que se obtiene con los

recursos necesarios que se utilizan para este fin, por lo mismo, para obtener la

rentabilidad deseada, tal como se ha fijado en el presupuesto establecido y

aprobado por la dirección de la empresa, no solo se deberán llegar a las metas

fijadas sino también a conseguir que los gastos fijos y operativos sean

apropiados y estrictamente necesarios.

1.2.2.6. Riesgo.

El riesgo es la posibilidad que los resultados reales difieran de los

esperados o que algún evento desfavorable ocurra, y se puede clasificar

como:

Riesgo operativo: que corresponde al riesgo de no estar en capacidad

de cubrir los costos de operación.

Riesgo financiero: que es el riesgo de no estar en condiciones de cubrir

los costos financieros.

Riesgo total: posibilidad que la empresa no pueda cubrir los costos,

tanto de operación como financieros. (Córdoba, 2013, pág. 16)

El riesgo no es más que la probabilidad de que haya un efecto adverso, es la

posibilidad de que ocurra algo con consecuencias financieras negativas para la

empresa. El concepto debe entenderse en sentido amplio, incluyendo la

posibilidad de que los resultados financieros sean mayores o menores de los

esperados.

25

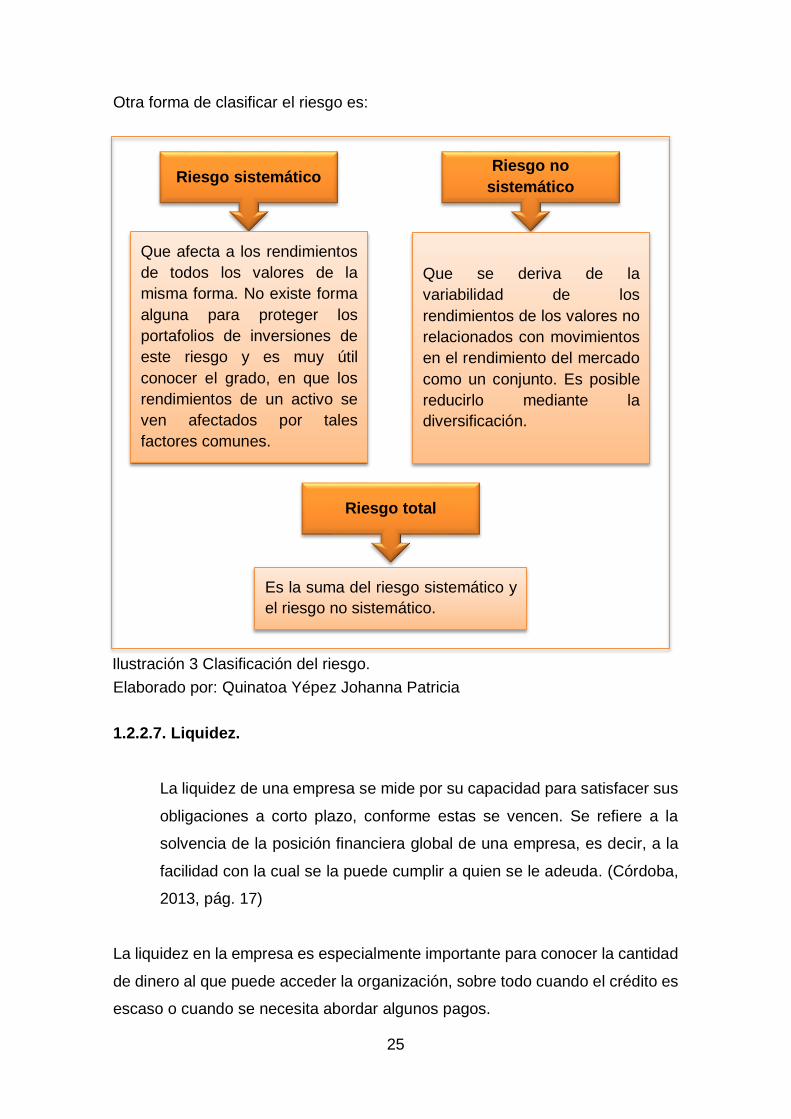

Otra forma de clasificar el riesgo es:

Elaborado por: Quinatoa Yépez Johanna Patricia

1.2.2.7. Liquidez.

La liquidez de una empresa se mide por su capacidad para satisfacer sus

obligaciones a corto plazo, conforme estas se vencen. Se refiere a la

solvencia de la posición financiera global de una empresa, es decir, a la

facilidad con la cual se la puede cumplir a quien se le adeuda. (Córdoba,

2013, pág. 17)

La liquidez en la empresa es especialmente importante para conocer la cantidad

de dinero al que puede acceder la organización, sobre todo cuando el crédito es

escaso o cuando se necesita abordar algunos pagos.

Riesgo sistemático Riesgo no

sistemático

Que afecta a los rendimientos

de todos los valores de la

misma forma. No existe forma

alguna para proteger los

portafolios de inversiones de

este riesgo y es muy útil

conocer el grado, en que los

rendimientos de un activo se

ven afectados por tales

factores comunes.

Que se deriva de la

variabilidad de los

rendimientos de los valores no

relacionados con movimientos

en el rendimiento del mercado

como un conjunto. Es posible

reducirlo mediante la

diversificación.

Riesgo total

Es la suma del riesgo sistemático y

el riesgo no sistemático.

Ilustración 3 Clasificación del riesgo.

26

1.2.2.8. Razones financieras.

Existen herramientas analíticas, que debe usar el administrador

financiero, para tomar decisiones racionales en relación con los objetivos

de la empresa, las cuales pueden expresarse en razones e índices, cuyas

bases son tomadas de los estados financieros y por lo tanto, son un tipo

de análisis vertical, es decir, establecidas del balance general o del estado

de resultados o combinaciones de los dos, cuyas razones e índices deben

ser comparadas a través del tiempo con períodos anteriores o contra

estándares. (Estupiñan, 2013, pág. 232)

Las razones financieras evalúan el rendimiento de la empresa a partir del

análisis de las cuentas del estado de resultados y del balance general, no

es solo con la aplicación de una fórmula a la información financiera para

calcular una razón determinada sino además con la interpretación del

valor de la razón. (Córdoba, 2013, pág. 99)

Las razones financieras son indicadores utilizados en el mundo de las finanzas

para medir o cuantificar la realidad económica y financiera de una empresa,

además permiten hacer comparativas entre los diferentes periodos contables o

económicos de la empresa para conocer cuál ha sido el comportamiento durante

todo el tiempo.

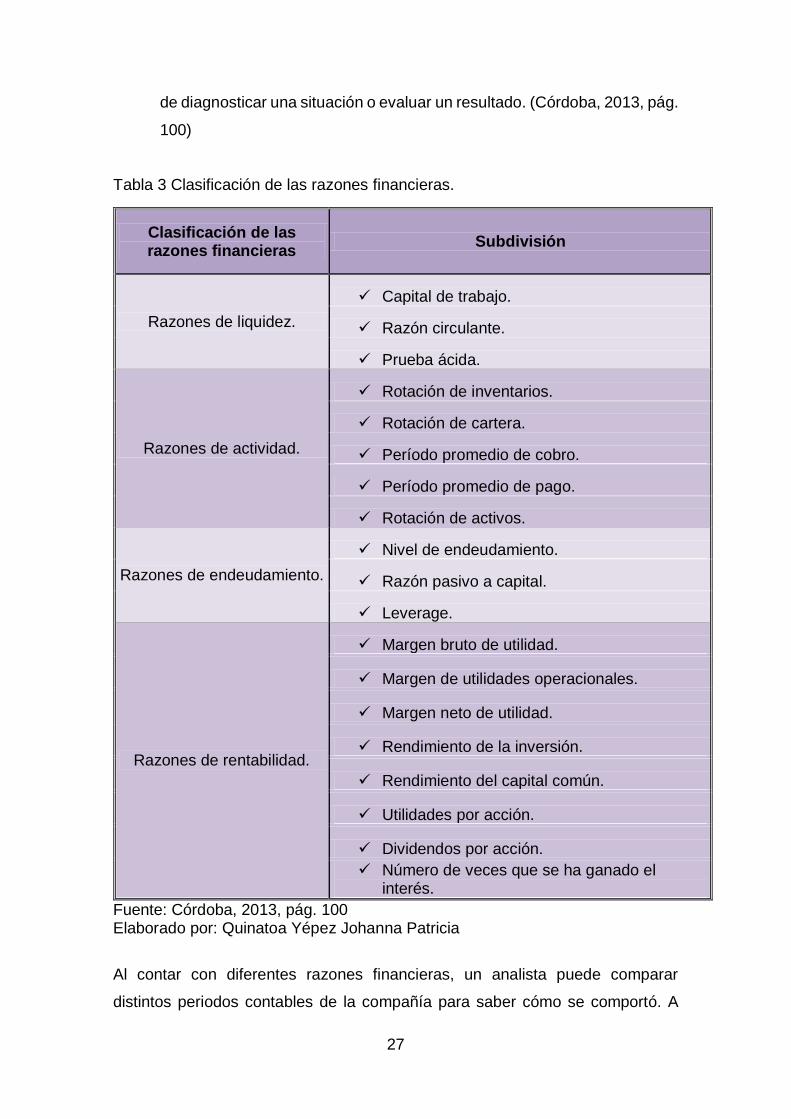

1.2.2.8.1. Clasificación de las razones financieras.

Las razones financieras, para una mejor interpretación y análisis, han sido

clasificadas de múltiples maneras. Algunos prefieren otorgar mayor

importancia a la rentabilidad de la empresa con la explicación de los

indicadores de solvencia, liquidez y eficiencia. Otros plantean en primer

lugar la solvencia y después la rentabilidad y estabilidad, definiendo esta

última en la misma categoría de la eficiencia. De la misma manera, existen

muchas razones o índices que pueden calcularse con base en los estados

financieros de un ente económico, pero no todos son importantes a la hora

27

de diagnosticar una situación o evaluar un resultado. (Córdoba, 2013, pág.

100)

Tabla 3 Clasificación de las razones financieras.

Clasificación de las razones financieras

Subdivisión

Razones de liquidez.

Capital de trabajo.

Razón circulante.

Prueba ácida.

Razones de actividad.

Rotación de inventarios.

Rotación de cartera.

Período promedio de cobro.

Período promedio de pago.

Rotación de activos.

Razones de endeudamiento.

Nivel de endeudamiento.

Razón pasivo a capital.

Leverage.

Razones de rentabilidad.

Margen bruto de utilidad.

Margen de utilidades operacionales.

Margen neto de utilidad.

Rendimiento de la inversión.

Rendimiento del capital común.

Utilidades por acción.

Dividendos por acción.

Número de veces que se ha ganado el interés.

Fuente: Córdoba, 2013, pág. 100 Elaborado por: Quinatoa Yépez Johanna Patricia

Al contar con diferentes razones financieras, un analista puede comparar

distintos periodos contables de la compañía para saber cómo se comportó. A

28

partir de estas evaluaciones, podrá realizar proyecciones, y favorecen la toma

de decisiones.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Según Burbano Jorge, indica que el presupuesto no es la estimación

programada, de manera sistemática, de las condiciones de operación y de los

resultados a obtener por un organismo en un periodo determinado. Así también

el autor del libro “Presupuestos empresariales”; Rincón Carlos indica que un

buen empresario debe planear con inteligencia el tamaño de sus operaciones,

los ingresos y gastos, con la mira puesta en la obtención de utilidades, cuyo logro

se subordina a la coordinación y relación sistemática de todas las actividades

empresariales, le compete además instaurar procedimientos que no ahoguen la

iniciativa de las personas y que auspicien la determinación oportuna de las

desviaciones detectadas frente a los pronósticos.

El autor Córdoba Marcial, manifiesta que, así como la toma de decisiones

financieras en la empresa moderna cumple un rol primordial, en virtud de su

posterior impacto financiero. Las empresas, que se desempeñan en un contexto

de alta volatilidad de los mercados y de riesgos crecientes, deben dominar los

instrumentos disponibles en el sistema financiero para la correcta estructuración

de estrategias tendientes a la maximización de los beneficios y a la minimización

de los diferentes riesgos. Mientras que Macías Sandra, autora del libro

“Administración Financiera” manifiesta que la gestión financiera participa en la

administración general de una organización, por lo que permite analizar e

interpretar los sistemas contables, para conocer con certeza el estado que

guardan las finanzas de la compañía.

En base a las definiciones de los autores antes mencionados, la elaboración de

un modelo de presupuesto para la empresa Hotel del Toachi facilitará la toma de

decisiones, permitirá establecer prioridades y dar seguimiento a los objetivos

planteados en un periodo determinado, distribuyendo de manera equitativa sus

29

recursos. Todos los conceptos fueron muy valiosos para el desarrollo de esta

investigación porque a través de ellos se conocieron las herramientas esenciales

para realizar de manera efectiva el análisis financiero de la empresa.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO.

Como resultado de este primer capítulo se concluye que el presente trabajo de

investigación está fundamentado en bases científicas con el criterio de diferentes

autores, que han permitido obtener claros conceptos, criterios y definiciones

sobre el objeto de estudio de esta investigación.

En cuanto al presupuesto, toda empresa ya sea con fines de lucro o no, están

enmarcadas a la consecución de un fin planteándose metas y objetivos. Para

realizar estas tareas desarrollan y usan técnicas y actividades que integradas en

un solo documento da como resultado el presupuesto. Esta herramienta utilizada

en el manejo de la administración gerencial se basa del pronóstico de

acontecimientos futuros que no pueden preverse con exactitud, pero la

preparación y la correcta aplicación de estrategias, hace posible el manejo eficaz

de sus negocios.

La Gerencia Financiera se encarga de la eficiente administración del capital de

trabajo dentro un equilibrio de los criterios de riesgo y rentabilidad, esto quiere

decir que se enfoca en sacar el mayor provecho a los recursos disponibles, pero

también apoya la toma de decisiones orientadas a que esos recursos puedan

entregar ganancias, ayuda también en la consecución de nuevas fuentes de

financiación, en mantener la efectividad y eficiencia operacional, en la

confiabilidad de la información financiera y el cumplimiento de las leyes y

regulaciones aplicables.

Al aplicar dichos conceptos proporcionarán las herramientas tendientes a

interpretar los hechos que ocurren en el mundo financiero y su incidencia en la

empresa.

30

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1. CARACTERIZACIÓN DEL SECTOR.

Hotel del Toachi, uno de los íconos de la ciudad de Santo Domingo por su

historia, ubicación, accesibilidad y paisaje; inició sus operaciones a cargo del Sr.

Palacios Pesantez Jaime Rolando el 14 de junio del 2002; siendo una empresa

que brinda el servicio de hospedaje de alta calidad en comodidad y seguridad

que satisface plenamente las expectativas de los huéspedes.

Se encuentra ubicado en la Av. Quito y calle Río Yamboya - Urbanización

Coromoto, en la Parroquia Chigüilpe del Cantón Santo Domingo, siendo su

principal actividad el servicio de hospedaje y considerado como un hotel de

primera categoría, cuenta con sesenta y seis habitaciones, rodeadas de una

maravillosa vegetación y una amplia infraestructura con piscina, sauna, turco y

parqueadero, asegurando que la estadía de nuestros clientes sea totalmente

placentera. Actualmente cuenta con diecinueve colaboradores distribuidos en

diferentes áreas, un contador externo, veinte y cinco proveedores, así también

contamos con un aproximado de dos mil ochocientos clientes por año, a quienes

brindamos un servicio de alta calidad satisfaciendo sus necesidades.

Dentro de las sesenta y seis habitaciones con las que cuenta Hotel del Toachi

están clasificadas en habitaciones: individual, doble, familiar, mini suite ejecutiva,

suite matrimonial, suite junior y habitación presidencial. Y cada una de ellas

poseen: aire acondicionado, televisión por cable, ducha con agua caliente,

internet inalámbrico, teléfono, y mini bar, dichas habitaciones van desde $ 56,00

hasta $ 195,00. Los valores que los huéspedes cancelan incluyen el desayuno y