UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDESdspace.uniandes.edu.ec/bitstream/123456789/5748/1/... ·...

48

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C. P. A. PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C. P. A. TEMA: SISTEMA DE COSTOS POR PROCESOS PARA MEDIR LA RENTABILIDAD DE LA EMPRESA “TODO EN FIBRA” DEL CANTÓN TISALEO. AUTOR: YANCHALIQUÍN CAIZA EDISON FABIÁN ASESOR: ING. PAREDES CRUZ RENATO ESTUARDO, MG. AMBATO – ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDESdspace.uniandes.edu.ec/bitstream/123456789/5748/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C. P. A.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, C. P. A.

TEMA:

SISTEMA DE COSTOS POR PROCESOS PARA MEDIR LA RENTABILIDAD

DE LA EMPRESA “TODO EN FIBRA” DEL CANTÓN TISALEO.

AUTOR: YANCHALIQUÍN CAIZA EDISON FABIÁN

ASESOR: ING. PAREDES CRUZ RENATO ESTUARDO, MG.

AMBATO – ECUADOR

2017

CARÁTULAAPROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por el señor Edison Fabián Yanchaliquín Caiza, estudiante de la Carrera de

Contabilidad Superior, Auditoría y Finanzas, Facultad de Sistemas Mercantiles, con el

tema “SISTEMA DE COSTOS POR PROCESOS PARA MEDIR LA

RENTABILIDAD DE LA EMPRESA “TODO EN FIBRA” DEL CANTÓN

TISALEO”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de los

Andes -UNIANDES-, por lo que apruebo su presentación.

Ambato, Marzo de 2017

________________________________

Ing. Renato Estuardo Paredes Cruz, Mg.

ASESOR

DECLARACIÓN DE AUTENTICIDAD.

Yo, Edison Fabián Yanchaliquín Caiza, estudiante de la Carrera de Contabilidad

Superior, Auditoría y Finanzas, Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS C. P. A., son absolutamente originales, auténticos y personales; a

excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Marzo de 2017

_______________________________

Sr. Edison Fabián Yanchaliquín C.

CI. 180403417-9

AUTOR

DERECHOS DE AUTOR

Yo, Edison Fabián Yanchaliquín Caiza, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de Ia

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en

la Universidad o por cuenta de ella;

Ambato, Marzo de 2017

_______________________________

Sr. Edison Fabián Yanchaliquín C.

CI. 180403417-9

AUTOR

DEDICATORIA

A Dios por darme salud y vida para poder seguir

trazándome metas y lograrlas con su ayuda y bendición.

A mi madre y mis hermanos por ser el pilar más

importante de mi vida y por demostrarme siempre su

cariño y apoyo incondicional sin importar nuestras

diferencias de opiniones, sin ellos no hubiera logrado esta

meta.

A mis abuelitos quienes de una u otra manera me han

apoyado dándome palabras de aliento para seguir

luchando por mis ideales y brindarme su ayuda en todo

momento de mi vida.

Edison Fabián Yanchaliquín C.

AGRADECIMIENTO.

A Dios por ser mi guía durante toda mi vida y ser mi

fortaleza para concluir mi carrera universitaria.

A mi madre, por todo el sacrificio y esfuerzo que ha

realizado por darme una educación de calidad, a mis

hermanos por entenderme y escucharme todos los días.

Al Ing. Renato Paredes quién con su paciencia supo guiar

el presente proyecto y a la Universidad Regional Autónoma

de los Andes “UNIANDES”, porque en sus aulas recibí el

conocimiento intelectual y humano que me permitieron

aprender cada día nuevos conocimientos.

Al Ing. David Córdova Gerente de Operaciones de la

Empresa BIOALIMENTAR Cía. LTDA, quien me ha

brindado todo el apoyo para poder lograr mi objetivo y me

ha dejado formar parte de su Equipo de trabajo.

Finalmente a todos mis amigos y compañeros de

Producción con quienes hemos pasado buenos y malos

momentos pero siempre con el optimismo de mejorar

diariamente.

Edison Fabián Yanchaliquín C.

ÍNDICE GENERAL.

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

DECLARACIÓN DE AUTENTICIDAD.

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO.

ÍNDICE GENERAL.

ÍNDICE DE TABLAS.

ÍNDICE DE GRÁFICOS

RESUMEN EJECUTIVO

ABSTRACT.

a) Tema ..................................................................................................................... 1

b) Problema que se va a investigar ............................................................................. 1

Antecedentes de la Investigación. .............................................................................. 1

Situación Problémica. ................................................................................................ 2

Problema Científico ................................................................................................... 3

Identificación de la Línea de Investigación ................................................................ 3

Delimitación del Problema ........................................................................................ 3

c) Justificación de la necesidad, actualidad e importancia del tema............................. 3

d) Objetivos. .............................................................................................................. 3

Objetivo General. ...................................................................................................... 3

Objetivo Específico. .................................................................................................. 4

e) Fundamentación Teórico – Conceptual de la propuesta. ......................................... 4

La Contabilidad. ........................................................................................................ 4

Proceso Contable. ...................................................................................................... 4

Contabilidad de Costos .............................................................................................. 5

Costo. ........................................................................................................................ 5

Costo de producción. ................................................................................................. 6

Sistema de Costos. ..................................................................................................... 6

Sistema de Costos por Órdenes. ................................................................................. 6

Sistema de Costos ABC. ............................................................................................ 6

Sistema de Costos por Procesos. ................................................................................ 7

Elementos del Costo. ................................................................................................. 7

Clasificación y tratamientos de los elementos del costo. ............................................ 8

Determinación de Costos Unitarios. ........................................................................... 8

Gestión financiera...................................................................................................... 8

Importancia de la gestión financiera. ......................................................................... 8

Análisis financiero. .................................................................................................... 8

Rentabilidad .............................................................................................................. 8

Liquidez. ................................................................................................................... 9

Razones de endeudamiento. ....................................................................................... 9

f) La metodología ...................................................................................................... 9

Modalidad de la investigación. .................................................................................. 9

Tipos de Investigación. ............................................................................................ 10

Población y muestra. ............................................................................................... 10

Métodos de la Investigación. ................................................................................... 11

Técnicas e instrumentos de la investigación. ............................................................... 11

Análisis e interpretación de resultados de la Entrevista. ........................................... 12

Análisis e interpretación de resultados de la Encuesta .............................................. 13

g) Propuesta ............................................................................................................. 19

Gráfica de la propuesta ............................................................................................ 19

Antecedentes ........................................................................................................... 19

Diagrama de proceso de Producción ........................................................................ 20

Informe de cantidades de producción. ...................................................................... 22

Resumen de inversión en los procesos. .................................................................... 23

Producción equivalente. ........................................................................................... 23

Informe de costo de producción ............................................................................... 24

Libro diario. ............................................................................................................ 25

Libro Mayor. ........................................................................................................... 26

Estado de costo de producción. ................................................................................ 29

Estado de pérdidas y ganancias. ............................................................................... 30

Estado de situación financiera.................................................................................. 31

Evaluación de los Resultados de la Rentabilidad ...................................................... 32

h) Conclusiones........................................................................................................ 33

i) Fuentes/Bibliografías

j) Datos Personales.

ÍNDICE DE TABLAS.

Tabla 1-Nómina de empleados. ................................................................................................... 10

Tabla 2-Información sobre los precios. ........................................................................................ 13

Tabla 3- Precios en relación al mercado....................................................................................... 14

Tabla 4- El proceso contable. ...................................................................................................... 15

Tabla 5- Control de reprocesos y desperdicios. ............................................................................ 16

Tabla 6- Frecuencia que realiza los EE.FF ................................................................................... 17

Tabla 7- Costo real del producto. ................................................................................................. 18

ÍNDICE DE GRÁFICOS.

Gráfico 1- Información sobre los precios. .................................................................................... 13

Gráfico 2- Precios en relación al mercado. ................................................................................... 14

Gráfico 3- El proceso contable. ................................................................................................... 15

Gráfico 4- Control de reprocesos y desperdicios. ......................................................................... 16

Gráfico 5- Frecuencia que realiza los EE. FF. .............................................................................. 17

Gráfico 6- Costo real del producto. .............................................................................................. 18

Gráfico 7- Diagrama de procesos de producción. ......................................................................... 20

RESUMEN EJECUTIVO

El presente tema de investigación es una herramienta indispensable para las empresas

industriales, quienes se dedican a la transformación de la materia prima en un producto

terminado encontrando el costo real de dicho producto.

Tomando en cuenta la importancia del tema se ha desarrollado un sistema de costo por

proceso para medir la rentabilidad de la empresa “Todo en Fibra” del cantón Tisaleo;

mediante un sistema de costos por proceso, así como también las técnicas de

investigación.

En este trabajo realizado permite el desarrollo de un sistema de costos por proceso,

permitiendo una toma de decisiones de forma eficaz basándose en los criterios de la

contabilidad de costos.

En el desarrollo de la misma nos permitirá tener un control eficiente de todos los

procesos con el fin de aumentar la productividad reduciendo los desperdicios que es una

operación que no agrega valor al producto que entrega la empresa.

ABSTRACT.

This research topic is an indispensable tool for industrial companies, which are engaged

in the transformation of the raw material in to a finished product by finding the real cost

of the product.

Taking into account the importance of the topic, a cost-per-process system has been

developed to measure the profitability of the “Todo en Fibra” company in Tisaleo,

through a system of costs per process, as well as research techniques.

This study allows the development of a system of costs per process, allowing effective

decision making based on the criteria of cost accounting.

In the development of the same it will allow us to have an efficient control of all the

processes in order to increase the productivity by reducing the waste that is an operation

that does not add value to the product that the company delivers.

1

a) Tema

“Sistema de Costos por Procesos para medir la rentabilidad de la Empresa Todo en

Fibra del Cantón Tisaleo”.

b) Problema que se va a investigar

Antecedentes de la Investigación.

El surgimiento de la contabilidad de costos se ubica una época antes de la Revolución

Industrial. Ésta, por la información que manejaba, tendía a ser muy sencilla, puesto que

los procesos productivos de la época no eran tan complejos. Estos consistían en un

empresario que adquiría la materia prima; luego ésta pasaba a un taller de artesanos, los

cuales constituían la mano de obra a destajo; y después, estos mismos últimos eran los

que vendían los productos en el mercado. De manera que a la contabilidad de costos

sólo le concernía estar pendiente del costo de los materiales directos.

En la actualidad la empresa “Todo en Fibra” es una de las empresas manufactureras que

no lleva registros contable donde se pudo observar que el Sistema de Costo por proceso

es deficiente al no tener la información necesaria para encontrar el costo real del

producto terminado, de tal manera la empresa debe utilizar la contabilidad de costos con

la finalidad de lograr una operación efectiva, eficiente, productiva y financiera.

En el desarrollo del presente trabajo en la Empresa “Todo en Fibra” del Cantón Tisaleo

se busca adoptar medidas necesarias para controlar el alto costo de producción y ser

eficiente en la gestión financiera con la finalidad de obtener los resultados esperados.

Como antecedentes para la elaboración de la investigación planteada se ha podido

revisar los siguientes temas:

En la tesis “Diseño de un sistema de costos por procesos para medir la rentabilidad en la

planta láctea de la asociación de mujeres de Fátima” cuyo autora es la señorita Ruth

Sabina Caisaguano Quishpe menciona que la ausencia de un sistema de costos por

procesos, crea en la organización ineficiencia administrativa e inadecuados registros de

información, por lo cual los controles son insuficientes dentro del procesamiento así

también la rentabilidad no es adecuada, sin embargo podría mejorarse optimizando la

capacidad de producción de la planta.

2

Al igual en la tesis “Sistema de Costos por Procesos para la empresa Botas y Botines

Henry Junior” cuyo autora es la Señorita María Fabiana Cifuentes Quitio, quién

menciona la aplicación de un Sistema de Costos por procesos evitará que la empresa

continúe calculando empíricamente sus costos de producción, y por lo tanto contará con

datos reales que sirvan para la toma de decisiones.

Situación Problémica.

La Gestión de Costos en la Empresa “Todo en Fibra” no se ha venido dando interés por

lo tanto la empresa no ha podido mejorar su competitividad, ya que con esto se puede

encontrar los costos de cada producto son elevados generando pérdidas económicas.

En el Ecuador existen 39 empresas carroceras autorizadas por la ANT que representa

una parte minuciosa de la población dedicada a la construcción de carrocerías para

buses siendo así escasas empresas que se dedican a dicha actividad.

La provincia de Tungurahua representa el 59% de sector carroceros a nivel nacional por

lo tanto existe un mercado insatisfecho, para ello se crea la Empresa “Todo en Fibra”

ofertando las instalaciones de baños en fibra de vidrio y resina de poliéster a las

industrias carroceras de la localidad y nacional.

En la empresa “Todo en Fibra”, se evidencia una escasez de conocimiento del proceso

de costos generando desperdicios en exceso de los materiales ya que no existe un

control eficiente de los inventarios.

La mano de obra es otro problema que se ha venido teniendo desde su creación ya que

no existe una mano de obra capacitada en dicha actividad lo cual no ayuda a

incrementar la rentabilidad de la empresa.

Otros factores que perjudican a la empresa es también el aprovechamiento ineficiente de

los servicios básico, en si la falta de concientización de los operativos está generando

una rentabilidad no esperada.

3

Problema Científico

¿Cómo diseñar el Sistema de Costos por Proceso permita medir la rentabilidad de la

Empresa “Todo en Fibra del Cantón Tisaleo”.?

Identificación de la Línea de Investigación

Gestión de Costos.

Delimitación del Problema

Objeto de investigación: Costos por Proceso

Campo de acción: Contabilidad de Costos

c) Justificación de la necesidad, actualidad e importancia del tema.

En todas las empresas independientemente de su la actividad o tamaño es necesario

tener los registros contables que sirve como ayuda al realizar un control a cualquier

cuenta contable (Deudora o Acreedora) que se necesitare al momento.

Es importante la aplicación de un sistema de costos por proceso porque permite al

departamento de contabilidad conocer los ingresos y gastos con certeza que se esté

generando en el departamento lo cual ayuda determinar el costo real del producto y fijar

el precio de venta al público.

Es factible ya que existe compromiso por parte de la gerencia en brindar toda la

información necesaria en el desarrollo de éste tema y aplicar como una medida para

superar el problema de la deficiencia de información en la gestión financiera.

En la actualidad este sistema de costos por proceso lo aplican las empresas que su

producción es continua ya que los productos son similares donde hay involucramiento

de otras áreas operativas en el proceso.

d) Objetivos.

Objetivo General.

Diseñar el Sistema de Costos por Proceso para medir la rentabilidad de la

Empresa “Todo en Fibra” del Cantón Tisaleo.

4

Objetivo Específico.

Fundamentar científicamente el proceso contable de costos y la eficiencia de la

gestión financiera mediante sustento teórico de las diferentes posiciones teóricas.

Diagnosticar a través encuestas y entrevistas para obtener la información

necesaria para realizar el presente trabajo investigativo.

Proponer un Sistema de costos por Proceso para medir la rentabilidad de la

empresa.

e) Fundamentación Teórico – Conceptual de la propuesta.

La Contabilidad.

“La contabilidad es una ciencia, el arte y la técnica que permite el análisis, clasificación,

registro, control e interpretación de las transacciones que se realiza en una empresa con

el objeto de conocer su situación económica y financiera al término de un ejercicio

económico o periodo contable”. (BRAVO, CONTABILIDAD GENERAL, 2013)

“Es la técnica que analiza, interpreta y registra cronológicamente los movimientos o

transacciones comerciales de una empresa”. (SARMIENTO, 2007)

“La contabilidad es un sistema de información que mide las actividades de las empresas,

procesa esta información en estados y comunica los resultados a los tomadores de

decisiones”. (ZAPATA, 2011)

Proceso Contable.

“En el flujograma que viene a continuación se presenta la secuencia de los pasos que

siguen las transacciones que ejecutan las empresas; éstos en la actualidad están

informatizados, con lo cual se ahorra tiempo para que el contador invierta en otras

actividades que antes estaban algo restringidas o muy descuidadas, como intervenir en

tomas físicas (conteo) de mercaderías y activos fijos, realizar arqueos más frecuentes,

efectuar conciliaciones bancarias y de cuentas, etc., es decir, validar la información.

Esto ha permitido que el contador se convierta en el analista financiero, en la guía

indicando para mejorar el sistema contable”. (ZAPATA, 2011).

“El proceso contable denominado también ciclo contable constituye la serie de pasos o

la secuencia que sigue la información contable desde el origen de la transacción

(comprobantes o documentos fuentes) hasta la presentación de los Estados Financieros.

5

El proceso contable se refiere a todas las operaciones y transacciones que registra la

Contabilidad en un período determinado, regularmente el del año calendario o ejercicio

económico, desde la apertura de los libros hasta la presentación y elaboración de los

estados financieros”. (BRAVO, CONTABILIDAD GENERAL, 2013)

Contabilidad de Costos

“Es la técnica especializada de la contabilidad que utiliza métodos y procedimientos

apropiados para registrar, resumir e interpretar las operaciones relacionadas con los

costos que se requieren para elaborar un artículo, prestar un servicio, o los procesos y

actividades que fueran inherentes a su producción”. (ZAPATA SÁNCHEZ P. , 2015)

“Este procedimientos es el que se emplea en aquella industrias cuya producción es

continua, en masa, uniforma, que no elabora un gran variedad de artículos, y no se

puede cambiar, existiendo uno o varios procesos para la transformación del material. Se

cargan los elementos del costo al proceso respectivo, correspondiendo a un periodo

determinado de la elaboración, y en caso de que toda la producción se termine en él, el

costo unitario se obtendrá dividiendo el coto total de producción acumulado, entre las

unidades fabricadas. Así se procede en cada tipo de unidades similares o iguales.

En caso de que quede producción en proceso o sin terminar, es necesario precisar la fase

en que se encuentra, con el objeto de aplicar un tecnicismo conocido como Producción

Equivalente, para poder valuar la totalidad de la misma.

En las empresas que trabajan mediante Procesos, las unidades que elaboran se miden en

kilos, litros, etc., característica especial que la diferencian de las que operan por

Órdenes de Producción, en cuyo caso no resulta posible identificar en cada unidad

fabricada los elementos del Costo Directo (Material Directo y Obra de Mano Directa)”.

(SÁNCHEZ & GONZÁLES, 2004)

“La contabilidad de costos es un sistema de información empleado para predeterminar,

registrar, acumular, analizar, direccionar, interpretar e informar todo lo relacionado con

los costos de producción, venta, administración y financiamiento”. (GARCÍA COLÍN,

2008).

Costo.

“El costos lo consideraremos como el valor monetario de los recursos que se entregan o

prometen entregar de bienes o servicios que se adquieren. En el momento de la

6

adquisición se incurre en el costo, lo cual puede originar beneficios presentes o futuros”.

(GARCÍA COLÍN, 2008).

“La palabra costos tiene dos acepciones: puede significar la suma de esfuerzos y

recursos que han invertido para producir algo y también se refiere a lo que se sacrifica o

se desplaza en lugar de la cosa elegida, en este caso, el costo de una cosa equivale a lo

que se renuncia o sacrifica con el objeto de obtenerla”. (SÁNCHEZ & GONZÁLES,

2004).

Costo de producción.

“Representa todas las operaciones realizadas desde la adquisición del material, hasta su

transformación en artículo de consumo o servicio, integrado por los tres elementos o

factores que a continuación se menciona: Materiales directos, sueldos y salarios directos

y Gastos Indirectos”. (SÁNCHEZ & GONZÁLES, 2004).

Sistema de Costos.

“Es el procedimiento contable que se utiliza para determinar los costos unitarios de

producción y el control de las operaciones realizadas por la empresa industrial”.

(BRAVO VALDIVIESO & UBIDIA TAPIA, 2013)

Sistema de Costos por Órdenes.

“El sistema tradicional de acumulación de costos denominado órdenes de producción,

también conocido con los nombres de costos por órdenes específicos de fabricación o

por lotes de trabajo es propio de aquellas empresa cuyos costos se identifican con el

producto o el lote, en cada orden de trabajo a medida que se va realizando las diferentes

operaciones de producción en esa orden específica”. (ZAPATA SÁNCHEZ P. , 2015)

Sistema de Costos ABC.

“Se basa la cuantificación de las actividades productivas, administrativas y comerciales

necesarias en la elaboración, administración y venta de los mismos, constituyéndose en

una alternativa aplicable a operaciones no solamente productivas sino a las de apoyo, en

síntesis el nuevo paradigma manifiesta que para elaborar un producto se necesita

recurso que tiene un costo, estos no lo consumen los productos sino unas actividades

necesarias para poder elaborarlos. El producto consume actividades y las actividades a

su vez utilizan recursos, complementariamente el paradigma reconoce que todos los

recursos de una empresa van enfocados a producir algo, luego a ese algo hay que

7

asignarle todos los recursos y no solamente los que se relacionen con la producción”.

(ZAPATA SÁNCHEZ P. , 2015)

Sistema de Costos por Procesos.

“Este sistema se aplica en las empresas industriales cuya producción es continua,

ininterrumpida o en serie y que fabrican productos homogéneos o similares en forma

masiva y constante, a través de varias etapas o procesos de producción”. (BRAVO

VALDIVIESO & UBIDIA TAPIA, 2013)

“La diferencia principal entre el costeo por procesos y el costeo por trabajos es el grado

en que se utilizan los promedios para calcular los costos unitarios de productos o

servicios.

En un sistema de costeo por procesos, el objeto de costos elabora un número masivo de

unidades similares de un producto o servicio. Se calcula los costos unitarios

individuales promediando los costos totales del proceso entre el número total de

unidades similares”. (HORNGREN, DATAR, & FOSTER, 2012)

Elementos del Costo.

“Para fabricar uno o varios productos o generar servicio será necesario adquirir y poner

a disposición del proceso productivo tres elementos consustanciales vinculados entre sí,

que describimos a continuación:

1. Materiales o materias primas. Constituyen todos los bienes- se encuentren en

estado natural o no-requeridos para la fabricación de artículos que serán algo o

muy diferente al de los materiales utilizados.

2. Fuerza laboral (Mano de obra). Se denomina a la fuerza creativa del ser

humano- puede ser físico o intelectual – requeridos para transforma los

materiales con ayuda de máquinas, equipos y tecnología.

3. Otros insumos (costos generales de fabricación). Constituyen aquellos bienes

complementarios y servicios indispensables para generar un artículo o producto

inmaterial, conforme fue concebido originalmente”. (ZAPATA SÁNCHEZ P. ,

2015)

8

Clasificación y tratamientos de los elementos del costo.

La clasificación convencional de los costos pretende aclarar conceptos y preparar al

lector para abordar aplicaciones inmediatas y conocer la importancia del estudio de lis

costos más usuales.

Determinación de Costos Unitarios.

“Se obtiene de dividir los Costos Totales para el número de unidades producidas.

PRECIO DE VENTA UNITARIO. Se obtiene de dividir el precio de venta total para el

número de unidades producidas”. (BRAVO VALDIVIESO & UBIDIA TAPIA, 2013)

Gestión financiera.

“La gestión financiera es un proceso que involucra los ingresos y los gastos atribuibles a

la realización del manejo racional del dinero en las organizaciones y en secuencia, la

rentabilidad generada por el mismo”. (CÓRDOBA PADILLA, 2012)

Importancia de la gestión financiera.

“La importancia de la gestión financiera es evidente al enfrentar y resolver el dilema

Liquidez – Rentabilidad, para proveer los recursos necesarios en la oportunidad precisa;

con la toma de decisiones más eficiente de dicha gestión y para que se aseguren los

retornos financieros que permitan el desarrollo de la empresa”. (CÓRDOBA PADILLA,

2012)

Análisis financiero.

“Es un procesos de recopilación, interpretación y comparación de datos cualitativos, de

hechos históricos y actuales de una empresa. Su propósito es el de obtener un

diagnóstico sobre el estado real de la compañía, permitiéndole con ello una adecuada

toma de decisión”. (BAENA TORO, 2010).

Rentabilidad

“La rentabilidad es una relación porcentual que nos indica cuánto se obtiene a través del

tiempo por cada unidad de recurso invertido. También podemos decir que, rentabilidad

es el cambio en el valor de activo, más cualquier distribución en efectivo, expresado

como un porcentaje del valor inicial. Es la relación entre los ingresos y los costos”.

(CÓRDOBA PADILLA, 2012)

9

Liquidez.

“La liquidez de una empresa se mide por su capacidad para satisfacer sus obligaciones a

corto plazo, conforme estas se vencen. Se refiere a la solvencia de la posición financiera

global de la empresa es decir, a la facilidad con la cual se le puede cumplir a quien se le

adeuda”. (CÓRDOBA PADILLA, 2012)

Razones de endeudamiento.

“Razones de estructura de capital y solvencia, que miden el grado en el cual la empresa

ha sido financiada mediante deudas. Estas razones indican el monto del dinero de

terceros, que se utiliza para generar utilidades; estas son de gran importancia ya que

comprometen a la empresa en el transcurso del tiempo, entre las cuales se tienen:

o Nivel de endeudamiento.- Mide la proporción del total de activos aportados por

los acreedores de la empresa, así:

𝑵𝒊𝒗𝒆𝒍 𝒅𝒆 𝒆𝒏𝒅𝒆𝒖𝒅𝒂𝒎𝒊𝒆𝒏𝒕𝒐 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

𝐴𝑐𝑡𝑖𝑣𝑜 𝑇𝑜𝑡𝑎𝑙

o Razón pasivo a capital.- Indica la relación entre fondos a largo plazo que

suministran los acreedores y los que aportan los dueños de las empresas, así:

𝑹𝒂𝒛ó𝒏 𝒑𝒂𝒔𝒊𝒗𝒐 𝒂 𝒄𝒂𝒑𝒊𝒕𝒂𝒍 =𝑃𝑎𝑠𝑖𝑣𝑜 𝑎 𝑙𝑎𝑟𝑔𝑜 𝑝𝑙𝑎𝑧𝑜

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑐𝑜𝑛𝑡𝑎𝑏𝑙𝑒

o Leverage.- Es un indicador del nivel de endeudamiento de una organización en

relación a sus activos o patrimonio. Este indicador mide hasta qué punto está

comprometido el patrimonio de los propietarios de la empresa con respecto a sus

acreedores, es la proporción con que el patrimonio y los acreedores participan en

el financiamiento de los activos. Dependiendo del tipo de pasivo considerado”.

(CÓRDOBA PADILLA, 2012)

f) La metodología

Modalidad de la investigación.

Cualitativa: Se realizará la recolección de la información como evidencia los

criterios de las personas encuestada y entrevistada los cuales serán considerados

en el desarrollo del presente trabajo.

10

Cuantitativa: De la misma manera por los cálculos que se realizará para

determinar los costos reales y análisis de los estados financieros.

Tipos de Investigación.

Investigación Descriptiva

La investigación descriptiva me ayudó tener conocimiento del proceso de producción

que lo está llevando y al igual la situación económica de la empresa que nos facilitó

realizar la propuesta.

Investigación Bibliográfica.

La investigación bibliográfica ha brindado la facilidad de recopilar información tanto

bibliográfica con la finalidad de obtener información, conocer y comparar basando en

los libros y tesis con temas similares que sirvió para realizar el marco teórico.

Investigación de Campo.

La investigación de Campo se aplicó al momento de realizar las visitas a la empresa

para la recolección de la información necesaria para el presente trabajo investigativo.

Población y muestra.

El presente proyecto de investigación fue dirigida a todo el personal quienes laboran en

la empresa que lo detallo en el siguiente cuadro:

Tabla 1-Nómina de empleados.

CARGO N° DE EMPLEADOS

Gerente 1

Contador 1

Fibra 2

Pegados de Tanques 2

Limpieza de Tanques 1

Instaladores 2

Acabados 3

TOTAL EMPLEADOS 12

11

Métodos de la Investigación.

Método Inductivo – Deductivo: Por medio de este método se estudiará la

situación actual encontrada en la producción por procesos aplicados por la

empresa.

Método Histórico- Lógico: Este método se aplicó en el análisis de cómo lo

venía haciendo los cálculos del costo empíricamente.

Método Analítico- Sintético.- Se utilizó este método investigativo ya que se

analizó toda la información recolectada con la entrevista y la encuesta.

Técnicas e instrumentos de la investigación.

Las técnicas e instrumentos que se utiliza para esta investigación son:

Técnicas Instrumentos.

Entrevista – Guías de Entrevista.

Encuesta – Cuestionario.

12

Análisis e interpretación de resultados de la Entrevista.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES.

“UNIANDES”

NOMBRE: Braulio Isaías Andrade

CARGO: Gerente Propietario.

1. ¿Cree usted, que el proceso contable implementado dentro de su empresa

está siendo efectiva?

No he implementado.

2. ¿Existe un sistema por proceso?

No, me gustaría crear.

3. ¿Cuál es la política que ha implementado usted para reducir el costo de

producción?

Debería pero hasta el momento no lo he hecho.

4. ¿Por qué cree usted que el precio de sus productos tienen un valor elevado?

Por el alto costo de la materia prima y por la mano de obra no calificada.

5. Con el precio actual de los productos, ¿cree usted que es competitivo en el

mercado?

Sí, soy competitivo ya que no existen muchas empresas que se dediquen a la

misma actividad.

6. ¿Cree usted que una determinación de costos por proceso le haría más

eficiente y rentable la empresa?

Obviamente yo creo que si me servirá y mejoraría muchísimo.

13

Análisis e interpretación de resultados de la Encuesta

CUESTIONARIO.

1. ¿En la empresa, Ud. como se informa sobre los nuevos precios de productos

elaborados?

Tabla 2-Información sobre los precios.

ALTERNATIVAS N°

PERSONAS PORCENTAJE

Jefe Inmediato 1 8%

Correo 2 17%

Ninguno 9 75%

TOTAL 12 100%

Gráfico 1- Información sobre los precios.

ANÁLISIS E INTERPRETACIÓN.

Cuando se lo pregunta en la empresa como se informa sobre los nuevos precios de los

productos, el 75% contesta que no se informan, el 17% por correo y el 8% por medio

de su jefe inmediato. Esto significa que al plantear el problema se acierta sobre la

necesidad de que cada empleado esté informado.

8%

17%

75%

Jefe Inmediato

Correo

Ninguno

Fuente: Todo en Fibra.

Elaborado por: Edison Yanchaliquín.

14

2. ¿Los precios de los productos son caros en relación al mercado?

Tabla 3- Precios en relación al mercado.

ALTERNATIVAS N° PERSONAS PORCENTAJE

SI 4 33%

NO 8 67%

TOTAL 12 100%

Gráfico 2- Precios en relación al mercado.

ANÁLISIS E INTERPRETACIÓN.

Cuando le pregunto si los precios de los productos son caros en relación al mercado, el

67% responde que no y el 33% responde que sí. Esto significa que al presentar el

problema se descifra sobre la necesidad de ser más competitivo en el mercado.

33%

67%

SI

NO

Fuente: Todo en Fibra.

Elaborado por: Edison Yanchaliquín.

15

3. ¿El proceso contable implementado en la empresa es adecuado?

Tabla 4- El proceso contable.

ALTERNATIVAS N° PERSONAS PORCENTAJE

SI 2 17%

NO 9 75%

Desconozco 1 8%

TOTAL 12 100%

Gráfico 3- El proceso contable.

ANÁLISIS E INTERPRETACIÓN.

Al realizar la pregunta si el proceso contable implementado es adecuado, el 75%

contesta que NO, el 17% responde que Sí y el 8% responde desconocer del tema. Esto

significa que al presentar el problema se enfoca sobre la necesidad de la empresa que lo

requiere.

17%

75%

8%

SI

NO

Desconozco

Fuente: Todo en Fibra.

Elaborado por: Edison Yanchaliquín.

16

4. ¿Existe un control de reprocesos y desperdicios en el proceso productivo?

Tabla 5- Control de reprocesos y desperdicios.

ALTERNATIVAS N° PERSONAS PORCENTAJE

SI

NO 10 83%

Desconozco 2 17%

TOTAL 12 100%

Gráfico 4- Control de reprocesos y desperdicios.

ANÁLISIS E INTERPRETACIÓN.

Al realizar la pregunta si existe un registro de control de reproceso y desperdicio en el

proceso productivo, el 83% contesta que NO y el 17% responden desconocer del tema.

Esto significa que al presentar el problema tiene concordancia sobre la necesidad de la

empresa que lo requiere.

83%

17%

SI

NO

Desconozco

Fuente: Todo en Fibra.

Elaborado por: Edison Yanchaliquín.

17

5. ¿Con qué frecuencia la empresa realiza los estados financieros?

Tabla 6- Frecuencia que realiza los EE.FF

ALTERNATIVAS N°

PERSONAS PORCENTAJE

Mensualmente 1 8%

Trimestralmente 1 8%

Semestralmente 9 75%

Anualmente 1 8%

TOTAL 12 100%

Gráfico 5- Frecuencia que realiza los EE. FF.

ÁNALISIS E INTERPRETACIÓN.

Al realizar la pregunta la frecuencia que la empresa realiza los estados financieros, el

75% contesta SEMESTRALMENTE, el 8% responde MENSUALMENTE, 8%

responde TRIMESTRALMENTE y el 1% responde ANUALMENTE. Esto nos ayuda

que al presentar el problema se enfoca sobre la necesidad de la empresa que lo requiere

en cumplimiento de sus obligaciones.

9%8%

75%

8%

Mensualmente

Trimestralmente

Semestralmente

Anualmente

Fuente: Todo en Fibra.

Elaborado por: Edison Yanchaliquín.

18

6. ¿está de acuerdo Ud. conocer el costo real del producto terminado?

Tabla 7- Costo real del producto.

ALTERNATIVAS N°

PERSONAS PORCENTAJE

SI 12 100%

NO 0 0%

0%

TOTAL 12 100%

Gráfico 6- Costo real del producto.

ANÁLISIS E INTERPRETACIÓN.

Cuando se lo pregunta SI está de acuerdo conocer el costo real del producto terminado,

el 100% contesta que SI. Siendo así al plantear el problema se acierta sobre la necesidad

de que cada empleado más aún a los propietarios para tomar decisiones efectivas.

100%

0%

SI

NO

Fuente: Todo en Fibra.

Elaborado por: Edison Yanchaliquín.

19

g) Propuesta

Gráfica de la propuesta

Antecedentes

La empresa “Todo en Fibra” fue creada por el Sr. Braulio Andrade en el año 2006 en la

Provincia Tungurahua, Cantón Ambato, con la elaboración de baños para autobuses de

la provincia ya que su propietario anteriormente laboraba con un colombiano de quien

aprendió todo el proceso de fibra, tenía la oportunidad de trabajar con la competencia

quien le dio la oportunidad de seguir conociendo más del proceso y nace la idea de

emprender.

La empresa tuvo un crecimiento significativo ya que fue siendo reconocido a nivel local

y así nacional siendo así que se decide trasladarse a Tisaleo ya en sus instalaciones

propias y más adecuadamente por el espacio físico.

1.- Diagrama de Proceso de Producción

2.- Informe de Cantidades de Producción

3.- Producción Equivalente

4.- Informe de Costo de Producción

5.- Libro Diario

6.- Libro Mayor

7.- Estado de Costo de Producción

8.- Estados Financieros

9.- Evaluación de los Resultados de la Rentabilidad

20

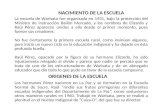

Diagrama de proceso de Producción

En todas las empresas industriales el diagrama de procesos es importante ya que

contiene los procesos esenciales y críticos que tienen un altísimo impacto en la

satisfacción de los clientes.

Gráfico 7- Diagrama de procesos de producción.

33s

1. Fibra.

La Fibra de Vidrio es un filamento es la primera etapa en la elaboración de los baños

para autobuses y en este paso, es fundamental observar ciertas características que no

debe poseer fallas en su formación, Las fibras de vidrio se producen por medio de un

1. FIBRA

3. INSTALACIÓN

2. ADHERIR

TANQUES

5. ENTRAGA AL

CLIENTES

4. ACABADOS

ELABORACIÓN DE BAÑOS EN FIBRA DE

VIDRIO Y RESINA DE POLIESTER DE LA

EMPRESA “TODO EN FIBRA”

Fuente: Planta de Producción/Todo en Fibra

Elaborado por: Edison Yanchaliquín

21

proceso de hilado bajo fusión. El conjunto de los filamentos obtenidos se reúne

formando una fibra.

Para el presente desarrollo se debe tener un molde, encerar el molde para evitar que se

pegue las piezas y se tiene gel-coat (primera capa), posteriormente para reforzar la capa

se debe aplicar la fibra de vidrio revestida de resina poliéster, una vez seca (12 hr) se

debe desmoldar obteniendo la primera fase del baño.

2. Adherir Tanques.

Una vez realizado la respectiva fibra se inicia a unir o pegar los tanques las cuales

fueron elaboradas por partes dado la forma y se realiza la limpieza respectiva para dejar

listo para el siguiente proceso.

3. Instalación.

En el proceso siguiente lo realiza una vez culminado los procesos anteriores se traslada

hacia el lugar de las carrocerías para la respectiva instalación.

4. Acabados.

El proceso de Acabados se realiza la verificación minuciosamente las características de

cada detalle antes de ser entregado al cliente.

5. Entrega al Cliente.

En el último proceso se lo realiza directamente con el cliente siendo quien verifica si el

pedido fue exclusivamente de acuerdo a su necesidad requerida ya que la mejor forma

de asegurar la satisfacción del cliente externo, es satisfaciendo al cliente interno en cada

paso del proceso.

Todo los procesos que se realiza en la empresa es de forma artesanal, a un futuro el

objetivo es automatizar donde se pueda aplicar todas las técnicas para administrar los

elementos involucrados en los procesos productivos, con el fin de aumentar la

productividad reduciendo los desperdicios que es una operación que no agrega valor al

producto que se entrega a la empresa.

22

Informe de cantidades de producción.

23

Resumen de inversión en los procesos.

Producción equivalente.

24

Informe de costo de producción

25

Libro diario.

26

Libro Mayor.

27

28

29

Estado de costo de producción.

30

Estado de pérdidas y ganancias.

31

Estado de situación financiera.

32

Evaluación de los Resultados de la Rentabilidad

1. Índice de rentabilidad

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑎𝑛𝑡𝑒𝑠 𝑝𝑎𝑟𝑡𝑖𝑐𝑖ó𝑛 𝑒 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠

𝐶𝑎𝑝𝑖𝑡𝑎𝑙(𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜)𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =9.890,98

78.627,50𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 = 13%

Significa el porcentaje de la utilidad antes de participación e impuestos con relación a su

patrimonio es de 13% la rentabilidad de los fondos aportados por los dueños, es decir

que por cada $ 1 aportado se obtiene $0,13 de beneficio.

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎

𝐶𝑎𝑝𝑖𝑡𝑎𝑙(𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜)𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =6.557,72

78.627,50𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 = 8%

Significa el porcentaje de la utilidad neta, con relación al capital o patrimonio es de 8%

que mide la rentabilidad de los fondos aportados por los dueños de la empresa.

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑉𝑒𝑛𝑡𝑎𝑠

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =20.881,94

31.322,92𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 = 66,67%

Significa el porcentaje del costo de ventas, es de 66,67% con relación a las ventas netas.

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎 𝑒𝑛 𝑉𝑒𝑛𝑡𝑎𝑠

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =10.440,98

31.322,92𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 = 33,33%

33

Significa el porcentaje de la utilidad bruta en ventas es 33,33% que generaron en el

periodo con relación a las ventas netas, es decir que por cada $ 1 la utilidad bruta es

de $0,66

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎 𝑑𝑒𝑙 𝐸𝑗𝑒𝑟𝑐𝑖𝑐𝑖𝑜

𝑉𝑒𝑛𝑡𝑎𝑠 𝑁𝑒𝑡𝑎𝑠𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 =6.557,72

31.322,92𝑥100

𝑹𝒆𝒏𝒕𝒂𝒃𝒊𝒍𝒊𝒅𝒂𝒅 = 20,94%

Significa el porcentaje de la utilidad neta del ejercicio es de 20,94% con relación a las

ventas netas, es decir que por cada $1 de aporte se tiene como retorno $0,20.

h) Conclusiones.

En la empresa Todo en Fibra los cálculos de los costos de producción no se

realiza de una forma técnica generando un estancamiento en el crecimiento

eficaz de la empresa.

La empresa no posee ningún registro donde se pueda controlar las entradas y

salidas de materiales en cada uno de los procesos generando un desperdicios no

pérdidas extensas.

El desconocimiento del sistema de costos por proceso no lo han permitido a los

propietarios tomar decisiones que genere mayor rentabilidad ya que esto genera

una ineficiencia administrativa.

El personal que están al frente de la empresa no se han medido los indicadores

de rentabilidad, sin embargo la empresa está bien pero puede estar mejor

optimizando la capacidad de producción de la planta.

Recomendaciones

Se recomienda aplicar el sistema de costo por proceso propuesto que permitirá

obtener la información oportuna y verídica de los costos de producción, la

información de los indicadores de rentabilidad que ayudará en la toma de

decisiones.

34

Crear registros que puedan controlar cada uno de los procesos de una forma

eficiente que permita optimizar los recursos.

La aplicación y el monitoreo constante de los indicadores de rentabilidad

ayudará tomar decisiones precisas y en el momento oportuno que incrementará

su crecimiento económico de la empresa.

Actualizar el sistema de costos por proceso acorde a la necesidad de la empresa

y quitándose en un procedimiento para cada proceso.

i) Fuentes/Bibliografías

BAENA TORO, D. (2010). ANÁLISIS FINANCIERO ENFOQUE Y PROYECCIONES. En

D. BAENA TORO, ANÁLISIS FINANCIERO ENFOQUE Y PROYECCIONES (pág. 12).

BOGOTÁ D.C: ECOE EDICIONES.

BRAVO VALDIVIESO, M., & UBIDIA TAPIA, C. (2013). Contabilidad de Costos. En M.

BRAVO VALDIVIESO, & C. UBIDIA TAPIA. Quito: Escobar Impresores.

BRAVO, M. (2013). CONTABILIDAD GENERAL. En M. BRAVO, CONTABILIDAD

GENERAL (pág. 33). Quito: Escobar Impresores.

CÓRDOBA PADILLA, M. (2012). GESTIÓN FINANCIERA. BOGOTÁ: ECOE EDICIONES.

GARCÍA COLÍN, J. (2008). CONTABILIDAD DE COSTOS. En J. GARCÍA COLÍN,

CONTABILIDAD DE COSTOS (pág. 8). MÉXICO: McGRAWHILL.

HORNGREN, C., DATAR, S., & FOSTER, G. (2012). CONTABILIDAD DE COSTOS UN

ENFOQUE GERENCIAL. En C. HORNGREN, S. DATAR, & G. FOSTER,

CONTABILIDAD DE COSTOS UN ENFOQUE GERENCIAL. México: Pearson.

SÁNCHEZ, C., & GONZÁLES, C. (2004). COSTOS PARA ADMINISTRADORES Y

DIRIGENTES. En C. GONZÁLEZ , & C. SÁNCHEZ, COSTOS PARA

ADMINISTRADORES Y DIRIGENTES. MÉXICO: THOMSON EDITORES.

SARMIENTO, R. (2007). CONTABILIDAD GENERAL. En R. SARMIENTO ,

CONTABILIDAD GENERAL (pág. 5). QUITO-ECUADOR: VOLUNTAD.

ZAPATA SÁNCHEZ, P. (2015). CONTABILIDAD DE COSTOS HERRAMIENTAS PARA

LA TOMA DE DECISIONES. En S. ARDILA (Ed.). COLOMBIA: ALFAOMEGA.

ZAPATA, P. (2011). CONTABILIDAD GENERAL. En P. ZAPATA, CONTABILIDAD

GENERAL (pág. 35). LILY SOLANO ARÉVALO.

j) Datos Personales.

Nombres: Edison Fabián

Apellidos: Yanchaliquín Caiza

Teléfono fijo: 032 407151

Celular: 0984876659

Correo electrónico: [email protected]

Especialidad: Contabilidad y Auditoría